LAPORAN TUGAS AKHIR

OPTIMALISASI PENERIMAAN PAJAK PENGHASILAN (PPh) PASAL 21 DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

O L E H

NAMA : OLANITA RITONGA NIM : 102600078

Untuk Memenuhi Salah Satu Syarat

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN 2013

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, karunia, kesehatan, hidayah, keselamatan, dan kemampuan kepada penulis sehingga dapat menyusun dan menyelesaikan Laporan Tugas Akhir ini. Dan tak lupa penulis sanjung sajikan kepada Baginda Nabi Besar Muhammad SAW yang telah membawa kita dari alam kegelapan menuju alam terang benderang seperti yang kita rasakan saat ini.

Laporan Tugas Akhir ini disusun dalam rangka menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan FISIP USU. Adapun judul Tugas Akhir ini adalah “Optimalisasi Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Timur”.

dalam penyelesaian Laporan Tugas Akhir ini. Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar – besarnya kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan FISIP USU.

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan FISIP USU.

3. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dosen Pembimbing yang telah memberikan bimbingan dan saran kepada penulis dalam penyelesaian Laporan Tugas Akhir ini.

4. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. 5. Bapak Patar Novery M.P. Hutabarat, Bapak Sakti Bonara Daeng Mapoji, SE,

dan Bapak Romi Kurniawan selaku Supervisor yang telah meluangkan waktunya dan membantu saya mendapatkan data yang diperlukan dalam penyelesaian Laporan Tugas Akhir ini.

6. Seluruh Bapak/Ibu Dosen Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmunya selama penulis menjalani perkuliahan. 7. Kepada kedua orangtua saya, Bapak Ir.Hairullah Ritonga dan Ibu Nunung

8. Ibu Corby Siburian, Abangda Afrizal Pasaribu S.Sos, dan Bapak Indra Effendy Rangkuti S.Sos yang telah banyak membantu dan memberi masukan selama masa perkuliahan sampai dengan selesainya Tugas Akhir ini.

9. Kepada Almarhumah Opung Nurhayati Siregar yang selama ini telah banyak membantu serta mendoakan penulis dan tiada henti memberikan kasih sayang sedari kecil sampai selesainya perkuliahan di Universitas Sumatera Utara ini. 10.Kepada Kakak dan Adik tersayang yakni Rosalyna Ritonga, Itonamy Ritonga,

Ida Handayani Ritonga, Indah Islami Ritonga, Juliyanti Ritonga, dan Ivan Alvarizi Ritonga yang telah banyak memberikan semangat dan doa kepada penulis selama masa perkuliahan sampai dengan selesainya Tugas Akhir ini. 11.Seluruh Mahasiswa Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial

Simanjuntak telah banyak membantu dan menyemangati penulis selama perkuliahan hingga selesainya tugas akhir ini.

12.Kepada Bapak Patar Novery M.P Hutabarat, selaku pembimbing di Training On Trainers (TOT) Tax Centre FISI USU yang telah banyak memberikan ilmu dan motivasi kepada penulis serta rekan – rekan seperjuangan di Training On Trainers (TOT) Tax Centre FISIP USU yakni Kak Cyntia Martha, Kak Nurul Choiriah Purba, Chandra, Hanibal, Indah Putrianata Nst, Fiqih Eria Sandi, Tasya Farerra Bangun, Haviza Ulfani, Fanny Nurina, Marisi, Wirdha Rahma Siagian, dan Uun Lestari.

Dalam penyusunan Laporan Tugas Akhir ini, penulis menyadari adanya kelemahan baik dari segi isi, tata bahasa, maupun penyajiannya. Akan tetapi, penulis telah berusaha secara maksimal dalam penyusunan Laporan Tugas Akhir ini. Penulis juga memohon maaf apabila terjadi kesalahan kata – kata dalam penulisan Laporan Tugas Akhir ini.

Demikianlah yang dapat penulis sampaikan, semoga Laporan Tugas Akhir ini dapat bermanfaat bagi para pembaca nantinya.

Medan, Juli 2013

Olanita Ritonga

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI...v

BAB I PENDAHULUAN...1

A. Latar Belakang Praktik Kerja Lapangan Mandiri...1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)...4

C. Uraian Teoritis...7

D. Ruang Lingkup Praktek Kerja Lapangan Mandiri (PKLM)...9

E. Metode Praktik Kerja Lapangan Mandiri...10

F. Metode Pengumpulan Data...11

G. Sistematika Penulisan Laporan Praktek Kerja Lapangan Mandiri...12

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur.14

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur...16

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur...18

D. Tugas dan Wewenang Masing - Masing Seksi...19

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur...25

BAB III GAMBARAN DATA PAJAK PENGHASILAN PASAL 21...26

A. Defenisi Pajak Penghasilan...26

B. Pajak Penghasilan Pasal 21...28

1. Dasar Hukum Pajak Penghasilan Pasal 21...28

2. Definisi Pajak Penghasilan Pasal 21...30

3. Wajib Pajak...31

4. Objek Pajak PPh Pasal 21...33

5. Penghasilan yang dikecualikan dari Pengenaan PPh Pasal 21...35

6. Subjek Pajak...36

7. Penerima Penghasilan Yang Dipotong PPh Pasal 21...38

8. Biaya Jabatan dan Biaya Pensiun...40

9. Tarif dan PTKP...41

10.Tarif PPh Pasal 21 Final...44

11.Perhitungan PPh Pasal 21...45

BAB IV ANALISA DAN EVALUASI...52

A. Potensi Penerimaan Pajak Penghasilan Pasal 21 di KPP Pratama Medan Timur...52

B. Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21 di KPP Pratama Medan Timur...57

C. Kendala - kendala Yang Dihadapi Dalam Meningkatkan Penerimaan Pajak Penghasilan Pasal 21 di KPP Pratama Medan Timur...61

D. Faktor - faktor Penyebab Terjadinya Tunggakan PPh Pasal 21 dan Cara Menanggulanginya...62

E. Kedudukan Seorang Account Representative (AR) Dalam Peningkatan Penerimaan Pajak Penghasilan Pasal 21...64

BAB V KESIMPULAN DAN SARAN...66

A. Kesimpulan...66

B. Saran...67

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Guna memenuhi tuntunan kerja dibutuhkan produk - produk perguruan tinggi yang berkualitas, mahasiswa tidak hanya dituntut untuk lulus dari program pendidikannya tetapi juga harus mampu mengembangkan dan menambah ilmu pengetahuan dari ilmu yang diperolehnya, untuk itu maka mahasiswa diwajibkan mengikuti Praktik Kerja Lapangan Mandiri (PKLM).

Dalam melaksanakan Praktik Kerja Lapangan Mandiri ini, maka mahasiswa memerlukan sebuah wadah atau tempat untuk mengaplikasikan teori perkuliahannya tersebut. Bahasan yang diambil tentu saja yang berhubungan dengan perpajakan. Sektor pajak di Indonesia merupakan salah satu penerimaan Anggaran Pendapatan dan Belanja Negara (APBN) terbesar setelah Migas (Rimsky, 1996:21). Penerimaan

negara dari sektor pajak setiap tahun terus meningkat. Pendapatan negara dari sektor pajak inilah yang digunakan untuk membiayai pelaksanaan pembangunan baik di daerah maupun di pusat.

Di Indonesia telah diberlakukan sistem perpajakan sebagai akibat dari Tax

Reform yaitu Self Assesment System. Dalam Self Assesment System pemerintah

memberikan kepercayaan sepenuhnya kepada Wajib Pajak untuk menghitung, memperhitungkan, menyetor, serta melaporkan sendiri hutang pajak yang harus dibayar (Rimsky, 1996:3).

akan hak dan kewajiban serta kedisiplinan dari seluruh aparatur perpajakan di bawah Direktorat Jenderal Pajak. Namun untuk tercapainya target tersebut juga tidak terlepas dari peran serta masyarakat Wajib Pajak. Untuk itu perlu diusahakan peningkatan kesadaran dan kepatuhan Wajib Pajak dalam memenuhi kewajibannya. Masyarakat harus menyadari bahwa pemenuhan kewajiban perpajakan merupakan salah satu perwujudan kewajiban negara, yang merupakan sarana peran serta pembiayaan negara dan pembangunan nasional.

Agar tidak salah pengertian atau penafsiran serta penyimpangan yang jauh dalam memahami tulisan ini, maka penulis berusaha memberi batasan pengertian dari judul yang sekaligus memberi arah dalam penulisan proposal ini.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara (FISIP USU).

Setiap kegiatan dilaksanakan tentunya mempunyai tujuan :

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

a. Untuk mengetahui penyebab Wajib Pajak yang terdaftar belum melaksanakan kewajiban perpajakannya terutama Wajib Pajak Orang Pribadi.

c. Untuk mengetahui hal - hal yang telah dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Timur untuk memudahkan Wajib Pajak dalam melaporkan pajaknya.

d. Untuk mengetahui masalah maupun kendala yang dihadapi dalam melaksanakan pelayanan Administrasi Perpajakan bagi Wajib Pajak di Kantor Pelayanan Pajak Pratama Medan Timur.

e. Untuk mengetahui besarnya target serta realisasi penerimaan Pajak Penghasilan Pasal 21 yang telah diperoleh oleh Kantor Pelayanan Pajak (KPP) Pratama Medan Timur selama 2 (dua) tahun yaitu tahun 2010 dan 2011.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

2.1. Bagi Mahasiswa

a. Mendorong mahasiswa untuk belajar strategi dalam meningkatkan penerimaan Pajak Penghasilan Pasal 21 di Indonesia.

b. Untuk menciptakan rasa tanggung jawab, profesionalitas serta kedisiplinan yang nantinya sangat dibutuhkan ketika memasuki dunia kerja.

c. Merangsang motivasi mahasiswa agar lebih meningkatkan prestasi terutama dibidang administrasi perpajakan.

d. Merangsang mahasiswa untuk beraktivitas dalam melakukan pekerjaaan secara efisien dan efektif melalui Praktik Kerja Lapangan Mandiri (PKLM). e. Menambah wawasan dan ilmu pengetahuan mahasiswa, sehingga dapat

f. Memahami tatacara mengoptimalkan penerimaan Pajak Penghasilan Pasal 21. 2.2. Bagi Kantor Pelayanan Pajak Pratama Medan Timur

a. Sebagai sarana untuk meningkatkan hubungan antara Kantor Pelayanan Pajak Pratama Medan Timur dengan Universitas Sumatera Utara (USU) khususnya Program Studi Diploma III Administrasi Perpajakan sehingga Kantor Pelayanan Pajak Pratama Medan Timur dapat mengetahui tingkat perkembangan ilmu pengetahuan di lembaga pendidikan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP USU)

b. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak (KPP) Pratama Medan Timur dengan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara (FISIP USU).

c. Mempromosikan citra Kantor Pelayanan Pajak (KPP) Pratama Medan Timur kepada masyarakat khususnya sivitas akademik Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara (FISIP USU).

2.2.Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara

b. Memperkenalkan Sumber Daya Manusia Universitas Sumatera Utara Khususnya Program Studi Diploma III Administrasi Perpajakan.

c. Membuka interaksi antara Program Studi Diploma III Administrasi Perpajakan dengan Kantor Pelayanan Pajak Pratama Medan Timur.

d. Mendapat masukan dan saran untuk perbaikan dan penyempurnaan kurikulum yang berlaku di Program Studi Diploma III Administrasi Perpajakan dengan Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

C. Uraian teoritis

1. Pengertian Pajak

Baulieu (dalam Traite de la science des Finances, 1906) mengatakan bahwa “Pajak adalah bantuan, baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang untuk menutupi belanja pemerintah”.

Menurut Soemitro (Mardiasmo, 2008:1), pajak adalah iuran rakyat kepada kas negara berdasarkan undang - undang (yang dapat dipaksakan) dengan tiada mendapat jasa imbal (kontra-prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

adanya kontra-prestasi dan semata – mata digunakan untuk menutup pengeluaran – pengeluaran umum”.

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang – Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar – besarnya kemakmuran rakyat.

2. Fungsi Pajak

Fungsi pajak menurut Resmi (2008:3) ada dua, yaitu fungsi budgetair (sumber keuangan negara), artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan dan fungsi regularend (pengatur), artinya pajak sebagai alat untuk mengatur melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi serta mencari tujuan - tujuan tertentu di luar bidang keuangan.

Menurut Mardiasmo (2011:1) fungsi pajak ada dua, yaitu fungsi budgetair, artinya pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran – pengeluarannya dan fungsi mengatur, artinya pajak digunakan sebagai alat untuk mengatur kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

3. Pembagian Pajak

a. Pajak Langsung b. Pajak Tidak Langsung. 3.2. Berdasarkan Sifatnya

a. Pajak Subjektif b. Pajak Objektif

3.3. Berdasarkan Kewenangan Pemungutannya a. Pajak yang dipungut oleh pusat b. Pajak yang dipungut oleh daerah

Pajak Daerah Dibagi atas 2 bagian yaitu 1. Pajak Provinsi

2. Pajak Kabupaten/Kota

4 . Pengertian Optimalisasi Penerimaan Pajak

Optimalisasi penerimaan pajak (Depdikbud, 1995:628) adalah suatu proses atau upaya dalam meningkatkan serta meninggikan pendapatan negara melalui sektor pajak yang dilakukan oleh pemerintah sesuai dengan peraturan perundang – undangan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri.

1. Strategi yang dilakukan dalam optimalisasi penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

2. Kendala - kendala dalam meningkatkan penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

3. Upaya yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Medan Timur dalam mengatasi kendala - kendala ketika melakukan optimalisasi penerimaan Pajak Penghasilan Pasal 21.

4. Besarnya realisasi penerimaan Pajak Penghasilan Pasal 21 dari target yang telah ditentukan oleh KPP Medan Timur selama 2 (dua) tahun, yaitu tahun 2010 dan 2011.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta informasi yang sesuai, maka metode yang digunakan sebagai berikut :

1. Tahap Persiapan

Pada tahap ini penulis melakukan pengajuan judul kepada Ketua Program Studi Diploma III Administasi Perpajakan, penentuan judul, persetujuan judul oleh Ketua Program Studi Diploma III Administasi Perpajakan, menyusun proposal PKLM, persetujuan proposal PKLM, penentuan dosen pembimbing oleh Ketua Program Studi Diploma III Administasi Perpajakan, konsultasi dengan dosen pembimbing, serta membuat surat izin PKLM ke instansi yang dituju.

Pada tahap ini penulis mencari dan mengumpulkan sumber - sumber pustaka seperti undang - undang, buku - buku pajak, dan literatur lain yang berhubungan dengan Optimalisasi Penerimaan Pajak Penghasilan (PPh) Pasal 21.

3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur mengenai hasil atas peningkatan penerimaan pajak yang diperoleh, dalam hal ini penulis memberikan suatu pengantar unuk melaksanakan data yang akan diminta pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

4. Pengumpulan Data

Penulis melakukan pengumpulan data mengenai Optimalisasi Penerimaan Pajak Penghasilan (PPh) Pasal 21 melalui Data Primer yaitu : data yang diperoleh dari pihak - pihak yang memahami dan menguasai dari objek kajian dan Data Sekunder yaitu data yang diperoleh dari referensi Ilmiah dan Dokumentasi di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

5. Analisis dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis melakukan analisis dan evaluasi terhadap data dan keterangan mengenai pajak yang berhubungan dengan Optimalisasi Penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

F. Metode Pengumpulan Data

1. Wawancara (Interview)

Kegiatan mengumpulkan, mencari data dan informasi dengan mengajukan pertanyaan - pertanyaan yang berhubungan dengan objek kajian secara langsung atas lisan maupun tulisan kepada pihak - pihak yang memahami objek kajian, khususnya kepada pihak Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

2. Daftar Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang dilakukan dalam pencatatan terhadap fenomena yang menjadi objek penelitian.

3. Daftar Dokumentasi (Optional Guide)

Yaitu dengan mengumpulkan dokumen - dokumen yang berhubungan dengan Optimalisasi Penerimaan Pajak Penghasilan (PPh) dan data lain yang diperlukan melalui Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi dasar pemilihan dalam penyusunan laporan, tujuan dan manfaat, ruang lingkup, metode praktik, metode pengumpulan data serta sistematika penulisan laporan.

Pada bab ini penulis menguraikan sejarah singkat Kantor Pelayanan Pajak yang akan diteliti, struktur organisasi, uraian tugas pokok dan fungsi gambaran pegawai.

BAB III : GAMBARAN DATA DAN HASIL PKLM

Pada bab ini penulis menguraikan ketentuan - ketentuan mengenai Optimalisasi Penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis akan membahas dan menganalisa kemudian mengadakan evaluasi serta interprestasi untuk menjawab perumusan masalah yang diajukan.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan tentang kesimpulan dan saran mengenai objek Praktik Kerja Lapangan Mandiri dan permasalahan yang penulis hadapi selama melaksanakan Praktik Kerja Lapangan Mandiri dilapangan.

LAMPIRAN

BAB II

GAMBARAN UMUM

LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur Menurut data di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur dan dari situs

1. Kantor Inspeksi Pajak Medan Selatan 2. Kantor Inspeksi Pajak Medan Utara 3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk memudahkan dan meningkatkan kualitas pelayanan kepada masyarakat, dan dengan pertumbuhan ekonomi yang semakin cepat, maka didirikanlah Kantor Inspeksi Pajak Medan Timur.

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat, maka dibuatlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan Pajak, sekaligus mendirikan Kantor Pelayanan Pajak Bumi dan Bangunan.

1. Kantor Pelayanan Pajak Medan Selatan 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara 4. Kantor Pelayanan Pajak Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Kota 4. Kantor Pelayanan Pajak Medan Polonia 5. Kantor Pelayanan Pajak Medan Belawan

6. Kantor Pelayanan Pajak Medan Binjai

Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan. Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei 2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor 95/PJ.01/2008 tanggal 19 Mei 2008.

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur Kantor Pelayanan Pajak Pratama Medan Timur beralamat di Jalan Sukamulia Nomor 17 A Medan. Kantor Pelayanan Pajak Pratama Medan Timur didirikan pada tanggal 1 April 1994 berdasarkan keputusan Menteri Keuangan Republik Indonesia Nomor

758/KMK.01/1993 tanggal 3 Agustus 1993. Adapun wilayah kerja Kantor Pelayanan Pajak Pratama Medan Timur, yaitu:

1. Kecamatan Medan Tembung

Kecamatan Medan Tembung adalah daerah pintu gerbang kota Medan di sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang atau daerah lainnya melalui transportasi darat. Di Kecamatan Medan Tembung ini banyak terdapat jenis usaha industri kecil seperti kerajinan rotan. Disamping itu banyak pula yang bergerak di bidang usaha industri rumah tangga seperti pembuatan sepatu.

2. Kecamatan Medan Timur

industri kecil seperti bengkel kenderaan bermotor, bengkel bubut, showroom serta usaha perdagangan dan jasa.

3. Kecamatan Medan Perjuangan

Kecamatan Medan Perjuangan adalah salah satu daerah padat pemukiman di kota Medan. Kecamatan Medan Perjuangan pada umumnya bergerak di sektor perdagangan baik itu perdagangan besar, menengah maupun kecil. Di Kecamatan Medan Perjuangan terdapat industri - industri kecil seperti perabot rumah tangga, pengolahan kopi, sulaman border, roti / bika ambon, dan sebagainya.

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur Struktur Organisasi adalah suatu bagan yang menggambarkan secara sistematis mengenai pembagian tugas, fungsi, dan wewenang serta tanggung jawab masing - masing pegawai dalam rangka mencapai tujuan yang telah ditetapkan. Tujuan struktur organisasi tersebut juga untuk membina keharmonisan kerja agar setiap pekerjaan dapat dilaksanakan dengan baik untuk mencapai tujuan yang telah ditetapkan secara maksimal. Struktur organisasi yang ada di Kantor Pelayanan Pajak Pratama Medan Timur, antara lain:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi (PDI) 3. Seksi Pengawasan dan Konsultasi I

8. Seksi Penagihan 9. Seksi Pemeriksaan 10. Seksi Pelayanan

Wilayah kerja masing - masing seksi pengawasan dan konsultasi (WASKON) di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut:

a. Seksi Pengawasan dan Konsultasi I, meliputi Kelurahan Pulo Brayan Darat I dan II, Kelurahan Sidodadi, dan Kelurahan Perintis.

b. Seksi Pengawasan dan Konsultasi II, meliputi Kelurahan Sei Kera Hilir I dan II, Kelurahan Sidorame Barat I dan II, Sidorame Timur, Kelurahan Pahlawan, Kelurahan Sei Kera Hulu, Kelurahan Pandau Hilir dan Kelurahan Tegal Rejo. c. Seksi Pengawasan dan Konsultasi III, meliputi Kelurahan Bandar Selamat,

Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indrakasih, Kelurahan Sudirejo, Kelurahan Sudirejo Hilir, Kelurahan Tembung.

d. Seksi Pengawasan dan Konsultasi IV, meliputi Kelurahan Durian, Kelurahan Gaharu, Kelurahan Glugur Darat I dan II, Kelurahan Gang Buntu, Kelurahan Pulo Brayan Bengkel, dan Kelurahan Pulo Brayan Bengkel Baru.

D. Tugas dan Wewenang Masing - Masing Seksi

Pembagian tugas dan wewenang masing - masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Sub Bagian Tata Usaha / Umum, terdiri dari:

b. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan.

c. Pelaksanan Rumah Tangga yang bertugas menangani urusan dan perlengkapan Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi, terdiri dari:

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan.

b. Perekaman dokumen perpajakan. c. Merekam SSP lembar ke-3.

d. Merekam SPT Masa PPN 1111 atau 1111 DM. e. Merekam SPT Masa PPh Pasal 21.

f. Merekam SPT Masa PPh Pasal 23/26.

g. Merekam SPT Masa PPh Final Pasal 4 ayat 2. h. Melakukan urusan tata usaha penerimaan perpajakan. i. Melakukan pengalokasian Pajak Bumi dan Bangunan. j. Memberi pelayanan dukungan teknis komputer. k. Pemantauan aplikasi e-SPT dan e-Filing.

l. Pelaksanaan i-SISMIOP (Intelligence - Sistem Manajemen Informasi Objek Pajak) dan SIG (Sistem Informasi Geografis).

m.Menyiapkan laporan kinerja.

3. Seksi Pengawasan dan Konsultasi, terdiri dari:

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

c. Melakukan penyusunan profil Wajib Pajak. d. Menganalisis kinerja Wajib Pajak.

e. Memberikan konsultasi kepada Wajib Pajak tentang ketentuan peraturan perundang - undangan perpajakan.

f. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi.

g. Memberikan usulan pembetulan ketetapan pajak, pengurangan Pajak Bumi dan Bangunan.

h. Melakukan evaluasi banding. 4. Seksi Penagihan Pajak, terdiri dari:

a. Melakukan urusan penatausahaan piutang pajak. b. Penundaan dan angsuran tunggakan pajak. c. Penagihan aktif.

d. Memberikan usulan penghapusan piutang pajak. e. Penyimpanan dokumen - dokumen penagihan. 5. Seksi Ekstensifikasi, terdiri dari:

a. Melakukan pengamatan potensi perpajakan. b. Pendataan objek dan subjek pajak.

c. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

6. Seksi Pemeriksaan, terdiri dari:

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Pelayanan, terdiri dari:

a. Melakukan penetapan dan penerbitan produk hukum perpajakan.

b. Menerima dan meneliti, serta merekam surat permohonan Wajib Pajak dan surat - surat lainnya.

c. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak lainnya.

d. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas Wajib Pajak.

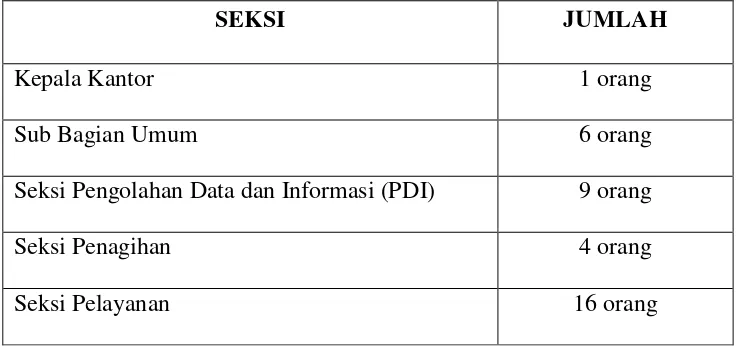

[image:30.612.139.508.522.695.2]e. Melakukan urusan kearsipan Wajib Pajak.

Tabel II.1

Jumlah Pegawai di Kantor Pelayanan Pajak Pratama Medan Timur

SEKSI JUMLAH

Kepala Kantor 1 orang

Sub Bagian Umum 6 orang

Seksi Pengolahan Data dan Informasi (PDI) 9 orang

Seksi Penagihan 4 orang

Seksi Pemeriksaan 15 orang

Seksi Ekstensifikasi 4 orang

Seksi Pengawasan dan Konsultasi I 8 orang Seksi Pengawasan dan Konsultasi II 6 orang Seksi Pengawasan dan Konsultasi III 7 orang Seksi Pengawasan dan Konsultasi IV 7 orang

Jumlah Seluruh Pegawai 83 orang

Gambar II.2

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Sumber : Kantor Pelayanan Pajak Pratama Medan Timur 2013 KEPALA KANTOR

KASUBBAG UMUM

SEKSI PDI SEKSI

PELAYANAN

SEKSI

PEMERIKSAAN SEKSI

PENAGIHAN

SEKSI PENGAWASAN

DAN KONSULTASI

SEKSI

EKSTENSIFIKASI

PERPAJAKAN

KELOMPOK JABATAN

D. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai DJP. Tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut adalah sebagai berikut :

a. Visi: menjadi instansi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi

b. Misi: menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang - undang

BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 21

A. DEFINISI PAJAK PENGHASILAN

Berdasarkan undang - undang nomor 36 tahun 2008, Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang - undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar - besarnya kemakmuran rakyat.

Yang dimaksud dengan penghasilan menurut pasal 4 ayat (1) Undang - undang Pajak Penghasilan, adalah “setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun”.

mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak menurut Resmi (2008:2) yang dikemukakan oleh :

1. Beaulieu (dalam Traite de la science des Finances, 1906) dikutip dari (Pambudi, 2010) mengemukakan. “Pajak adalah bantuan, baik secara

langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang untuk menutup belanja pemerintah.”

2. Ordnung (1919) dikutip dari (Pambudi, 2010) mendefinisikan pajak sebagai bantuan uang secara insidental atau secara periodik (tanpa kontra prestasi) yang dipungut oleh badan yang bersifat umum (negara) untuk memperoleh pendapatan ketika terjadi suatu tatbestand (sasaran pemajakan) karena undang – undang telah menimbulkan utang pajak.

3. Smeets (dalam De Economische betekenis der Belastingen, 1951) dikutip dari (Pambudi, 2010) pajak adalah prestasi kepada pemerintah yang terutang melalui norma – norma umum dan yang dapat dipaksakan tanpa adanya kontra – prestasi yang dapat ditunjukkan dalam kasus yang bersifat individual yang maksudnya adalah untuk membiayai pengeluaran pemerintah.

5. Soemitro (dalam Dasar – Dasar Hukum Pajak dan Pendapatan, 1944) dikutip dari (Pambudi, 2010) mendefinisikan pajak sebagai iuran rakyat kepada kas negara berdasarkan undang – undang dengan tidak mendapat jasa – jasa timbal yang langsung dapat dirasakan dan digunakan untuk membayar pengeluaran umum.

6. Feldmann (dalam De overheidsmiddelen van Indonesia, 1941) dikutip dari (Pambudi, 2010) berpendapat bahwa : “Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma - norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata - mata digunakan untuk menutup pengeluaran - pengeluaran umum”.

B. Pajak Penghasilan Pasal 21

1. Dasar Hukum Pajak Penghasilan Pasal 21 Dasar hukum Pajak Penghasilan pasal 21 adalah:

1.1 Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang - undang No. 28 Tahun 2007.

1.3 Keputusan Menteri Keuangan Republik Indonesia Nomor 541/KMK.04/2000 sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyeroran Pajak, Penentuan Tempat Pembayaran Pajak, Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

1.4 Peraturan Menteri Keuangan Nomor PMK-254/PMK.03/2008 tentang Penetapan Bagian Penghasilan Sehubungan Dengan Pekerjaan dari Pegawai Harian dan Mingguan serta Pegawai Tidak Tetap Lainnya yang Tidak Dikenakan Pemotongan Pajak Penghasilan.

1.5 Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER-57/PJ/2009 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21/26.

1.6 Peraturan Pemerintah Nomor 45 Tahun1994 tentang Pajak Penghasilan bagi Pejabat Negara, Pegawai Negara Sipil, Anggota ABRI, dan Para Pensiunan atas Penghasilan yang dibebankan kepada Keuangan Negara atau Keuangan Daerah.

1.8 Keputusan Menteri Keuangan Nomor 521/KMK.04/1998 tanggal 18 Desember 1998 tentang besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto pegawai tetap atau pensiunan.

1.9 Peraturan Menteri Keuangan RI Nomor 162/PMK.011/Thn 2012 tentang penyesuaian besarnya Penghasilan Tidak Kena Pajak atau PTKP 2013.

2. Defenisi Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa,dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri. Pemotongan, penyetoran, dan pelaporan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapaun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri, wajib dilakukan oleh:

a. Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai.

b. Bendaharawan pemerintah yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain, sehubungan dengan pekerjaan, jasa, atau kegiatan.

d. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa atau termasuk jasa tenaga ahli yang melakukan pekerjaan bebas.

e. Penyelenggaraan kegiatan yang melakukan pembayaran sehubungan dengan pelaksanaan dengan pelaksanaan suatu kegiatan.

3. Wajib Pajak

Penerima penghasilan yang dipotong PPh Pasal 21 adalah : 3.1 Pejabat Negara adalah :

a. Presiden dan Wakil Presiden,

b. Ketua, Wakil Ketua, dan anggota DPR/ MPR, DPRD Provinsi, dan DPRD Kabupaten/Kota,

c. Ketua dan Wakil Ketua Badan Pemeriksa Keuangan,

d. Ketua, Wakil Ketua, Ketua Muda, dan Hakim Mahkamah Agung, e. Ketua dan Wakil Ketua Dewan Pertimbangan Agung,

f. Menteri dan Menteri Negara, g. Jaksa Agung,

3.2 Pegawai Negari Sipil (PNS), adalah PNS-Daerah, dan PNS lainnya yang ditetapkan dengan Peraturan Pemerintah sebagaimana diatur dengan Undang-Undang Nomor 8 tahun 1974.

3.3 Pegawai adalah setiap orang pribadi yang melakukan pekerjaan berdasarkan perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis, termasuk yang melakukan pekerjaan dalam jabatan negeri atau BUMN atau BUMD. 3.4 Pegawai Tetap adalah orang pribadi yang bekerja pada pemberi kerja, yang

menerima atau memperoleh gaji dalam jumlah tertentu secara berkala, termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara teratur dan terus - menerus ikut mengelola kegiatan perusahaan secara langsung.

3.5 Pegawai dengan status Wajib Pajak Luar Negeri, adalah orang pribadi yang tidak bertempat tinggal di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan yang menerima atau memperoleh gaji, honorarium, dan/atau imbalan lain sehubungan dengan pekerjaan, jasa, dan kegiatan.

3.6 Tenaga Lepas, adalah orang pribadi yang bekerja pada pemberi kerja yang hanya menerima imbalan apabila orang pribadi yang bersangkutan bekerja. 3.7 Penerima Pensiun, adalah orang pribadi atau ahli warisnya yang menerima

dilakukan di masa lalu, termasuk orang pribadi atau ahli warisnnya yang menerima Tabungan Hari Tua atau Tunjangan Hari Tua.

3.8 Penerima Honorarium, adalah orang pribadi yang menerima atau memperoleh imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang dilakukannya. 3.9 Penerima Upah, adalah orang pribadi yang menerima upah harian, upah

mingguan, upah borongan, atau upah satuan.

4. Objek Pajak PPh Pasal 21

Penghasilan yang dikenakan pemotongan PPh Pasal 21 :

4.1 Penghasilan yang diterima atau diperoleh pegawai atau penerima pensiun secara teratur berupa gaji, uang pensiun bulanan, upah, honorarium (termasuk honorarium anggota dewan komisaris atau anggota dewan pengawas), premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan istri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan, tunjangan khusus, tunjangan transport, tunjangan pajak, iuran pensiun, tunjangan pendidikan anak, beasiswa, premi asuransi yang dibayarkan oleh pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun.

4.3 Upah harian, upah mingguan, upah satuan dan upah borongan yang diterima atau diperoleh pegawai tidak tetap atau tenaga kerja lepas, serta uang saku harian atau mingguan yang diterima peserta pendidikan, pelatihan atau pemagangan yang merupakan calon pegawai.

4.4 Uang tebusan, uang Tabungan Hari Tua atau Jaminan Hari Tua, uang pesangon, dan pembayaran lain sejenis sehubungan dengan pemutusan hubungan kerja.

4.5 Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, beasiswa, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan Wajib Pajak dalam negeri, terdiri dari :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang tediri dari : Pengacara, akuntan, arsitek, dokter, konsultan, notaris, dan aktuaris. b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang

sinetron, bintang iklan, sutradara, crew film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya.

c. Olahragawan.

d. Penasehat, pengajar, pelatih, penceramah, penyuluh, dan moderator. e. Pengarang, peneliti, dan penterjemah.

g. Agen iklan.

h. Pengawas, pengelola proyek, anggota, dan pemberi jasa kepada suatu kepanitiaan, dan serta sidang atau rapat.

i. Pembawa pesanan atau yang menemukan langganan. j. Peserta perlombaan.

k. Petugas penjaja barang dagangan. l. Petugas dinas luar asuransi.

m. Peserta pendidikan, pelatihan, dan pemagangan bukan pegawai atau bukan sebagai calon pegawai.

n. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

4.6 Tunjangan - tunjangan lain yang terkait dengan gaji dan honorarium atau imbalan lain yang bersifat tidak tetap yang diterima oleh Pejabat Negara dan PNS.

4.7 Uang pensiun dan tunjangan lain yang sifatnya terkait dengan uang pensiun yang diterima oleh pensiunan termasuk janda atau duda dan atau anak - anak. 4.8 Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama

4.9 Penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai, dari dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

5. Penghasilan yang dikecualikan dari Pengenaan Pajak Penghasilan Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 : 5.1 Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

5.2 Penerimaan dalam bentuk natura dan kenikmatan dalam bentuk apapun yang diberikan Wajib Pajak oleh yang dikenakan Pajak Penghasilan yang bersifat final dan yang dikenakan Pajak Penghasilan berdasarkan norma perhitungan khusus (deemed profit).

5.3 Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan Menteri Keuangan dan iuran Jaminan Hari Tua kepada badan penyelenggara Jamsostek yang dibayarkan oleh pemberi kerja.

5.4 Zakat yang diterima oleh pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah.

6. Subjek Pajak

Yang menjadi subjek PPh pasal 21 adalah penerima penghasilan yang dipotong oleh pemotong sebagaimana yang ditentukan dalam undang - undang. Penerima penghasilan tersebut adalah sebagai berikut :

6.1 Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sehubungan dengan pekerjaan yang dilakuan pegawai atau bukan pegawai. Pemberi kerja tersebut wajib melakukan pemotongan terhadap objek pajak berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain sehubungan dengan pekerjaan yang dilakukan pegawai atau bukan pegawai yang telah memenuhi syarat objektifnya sesuai dengan undang - undang.

6.2 Bendahara pemerintah yang membayar gaji, upah, honorarium, tunjangan dan pembayaran lain sehubungan dengan pekerjaan, jasa atau kegiatan. Bendahara pemerintah tersebut wajib melakukan pemotongan terhadap objek pajak gaji, upah, honorarium, tunjangan dan pembayaran lain sehubungan dengan pekerjaan, jasa atau kegiatan.yang diterima oleh perseorangan atau badan yang telah memenuhi syarat subjektifnya sesuai dengan undang - undang. 6.3 Dana pensiun atau badan lain yang membayarkan uang pensiun dan

6.4 Badan yang membayar honorarium atau pembayaran lain sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas. Badan tersebut melakukan pemotongan terhadap objek pajak berupa honorarium atau pembayaran lain sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas yang telah memenuhi syarat objektifnya sesuai dengan undang - undang.

6.5 Penyelenggara kegiatan yang melakukan pembayaran kegiatan sehubungan dengan pelaksanaan suatu kegiatan. Penyelenggara kegiatan wajib melakukan pemotongan terhadap pihak yang diberi imbalan sehubungan dengan pelaksanaan suatu kegiatan, yang telah memenuhi syarat objektifnya sesuai dengan undang - undang.

7. Penerima Penghasilan yang dipotong PPh Pasal 21

Penerima Penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi yang merupakan:

termasuk orang pribadi yang melakukan pekerjaan dalam jabatan negeri atau Badan Usaha Milik Negara atau Badan Usaha Milik Daerah,

7.2 Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya;

7.3 Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi :

a. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris,

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto

model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya,

c. olahragawan,

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator, e. pengarang, peneliti, dan penerjemah,

f. pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan,

g. agen iklan,

i. pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara,

j. petugas penjaja barang dagangan, k. petugas dinas luar asuransi,

l. distributor perusahaan multilevel marketing atau direct selling dan kegiatansejenis lainnya,

7.4 Peserta kegiatan yang menerima atau memperoleh penghasilan karena keikutsertaannya dalam suatu kegiatan, antara lain meliputi:

a. peserta perlombaan dalam segala bidang, antara lain perlombaan olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya,

b. peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja,

c. peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu,

d. peserta pendidikan, pelatihan, dan magang,

e. peserta kegiatan lainnya.

8. Biaya Jabatan dan Biaya Pensiun

Biaya pensiun adalah biaya untuk mendapatkan, menagih, memelihara uang pensiun yang besarnya 5% dari penghasilan bruto berupa uang pensiun setinggi - tingginya Rp.432.000,- setahun atau Rp.36.000,- sebulan.

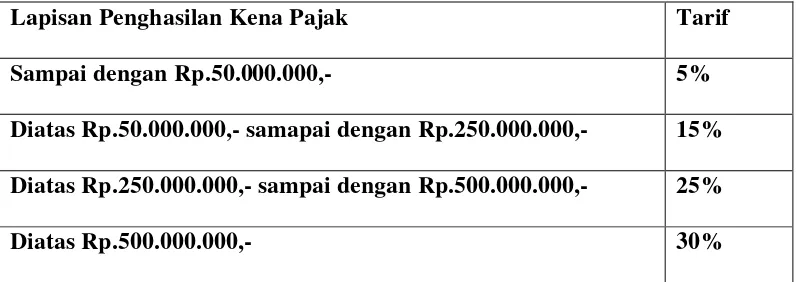

[image:49.612.121.522.371.512.2]9. Tarif dan PTKP

Tabel 3.1

Tarif Pasal 17 UU PPh

Lapisan Penghasilan Kena Pajak Tarif

Sampai dengan Rp.50.000.000,- 5%

Diatas Rp.50.000.000,- samapai dengan Rp.250.000.000,- 15% Diatas Rp.250.000.000,- sampai dengan Rp.500.000.000,- 25%

Diatas Rp.500.000.000,- 30%

Sumber: Undang-Undang No.36 Tahun 2008 tentang Pajak Penghasilan

Tarif pajak yang berlaku beserta penerapannya menurut ketentuan dalam Pasal 21 Undang-Undang Pajak Penghasilan adalah sebagai berikut :

a. Pegawai tetap, termasuk Pejabat Negara, PNS, Anggota TNI/POLRI, Pejabat Negara Lainnya,Pegawai BUMN dan BUMD, dan anggota dewan komisaris, atau dewan pengawas yang menerapkan sebagai pegawai tetap pada perusahaan yang sama.

b. Penerima pensiun yang dibayarkan secara bulanan.

c. Pegawai tidak tetap, pemagang, dan calon pegawai yang dibayarkan secara bulanan.

d. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

Penghasilan Kena Pajak Bagi pegawai tetap adalah sebesar penghasilan bruto dikurang dengan :

a. Biaya jabatan

b. Iuran pensiun yang dibayar sendiri oleh pegawai (termasuk iuran tabungan hari tua/jaminan hari tua)

c. Penghasilan tidak kena pajak

Bagi penerima pensiun yang dibayarkan secara bulanan adalah sebesar penghasilan bruto dikurang dengan :

a. Biaya Pensiun b. PTKP

perusahaan multilevel marketing atau direc selling dan kegiatan sejenis lainnya adalah penghasilan bruto setiap bulan dikurang dengan PTKP perbulan.

9.2 Tarif berdasarkan Pasal 17 Undang - Undang PPh, diterapkan atas penghasilan bruto berupa :

a. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, beasiswa, dan pembayaran lain dengan nama sebagai imbalan atas jasa atau kegiatan yang jumlahnya dihitung tidak dasar banyaknya hari yang diperlukan untuk menyelesaikan jasa atau kegiatan yang diberikan yang diterima atau diperoleh dalam satu bulan takwim.

b. Honorarium yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama, selama satu tahun takwim.

c. Jasa pruduksi, tantiem, gratifikasi, bonus yang diterima atau diperoleh mantan pegawai selama satu tahun takwim.

d. Penarikan dana pada dana pensiun yang pendirinya telah disahkan oleh Kementerian Keuangan, oleh peserta program pensiun yang diterima atau diperoleh selama satu tahun takwim.

PPh Pasal 21 = Penghasilan Bruto x tarif Pasal 17 UU PPh

perkiraan penghasilan neto adalah 50% dari penghasilan bruto berupa honorarium atau imbalan lain dengan nama dan dalam bentuk apapun.

PPh Pasal 21 = (Penghasilan Bruto x 50%) x 15%

9.4 Tarif sebesar 5% diterapkan atas upah harian, upah mingguan, upah satuan, upah borongan, dan uang saku harian yang jumlahnya melebihi Rp.110.000,- sehari tidak melebihi Rp.11.000,- dalam satu bulan takwim dan atau tidak dibayarkan secara bulanan.

[image:52.612.116.517.498.616.2]PPh Pasal 21 = (Penghasilan Bruto sehari – Rp.110.000,-) x 5%

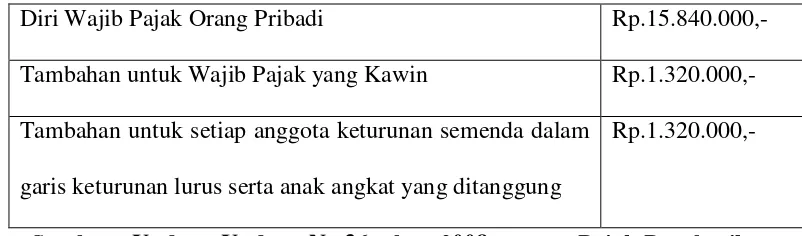

Tabel 3.2

Penghasilan Tidak Kena Pajak

Diri Wajib Pajak Orang Pribadi Rp.15.840.000,- Tambahan untuk Wajib Pajak yang Kawin Rp.1.320.000,- Tambahan untuk setiap anggota keturunan semenda dalam

garis keturunan lurus serta anak angkat yang ditanggung

Rp.1.320.000,-

Diri Wajib Pajak Orang Pribadi Rp.24.300.000,- Tambahan untuk Wajib Pajak yang Kawin Rp.2.025.000,- Tambahan untuk setiap anggota keturunan semenda dalam

garis keturunan lurus serta anak angkat yang ditanggung

Rp.2025.000,-

Sumber : Peraturan Menteri Keuangan RI Nomor 162/PMK.011/thn 2012 mengenai penyesuaian besarnya Penghasilan Tidak Kena Pajak 2013

10. Tarif PPh Pasal 21 Final

Untuk beberapa jenis penghasilan, akan dikenakan PPh Pasal 21yang bersifat final. Besarnya tarif dan penghasilan tersebut adalah sebagai berikut :

10.1 Atas uang pesangon, uang tebusan pensiun yang dibayar oleh dana pensiun yang pendirinya telah disahkan oleh Menteri Keuangan, dan Tunjangan Hari Tua atau Jaminan Hari Tua, yang dibayarkan sekaligus oleh Badan Penyelenggara Jamsostek, dipotong Pajak Penghasilan yang bersifat final dengan ketentuan sebagai berikut :

b. Atas jumlah diatas Rp.50.000.000,- diatur dengan ketentuan sesuai dengan tarif PPh Pasal 17 yaitu dikalikan 5%.

10.2 Tarif sebesar 15% dan sifatnya final diterapkan atas penghasilan bruto berupa honorarium yang diterima oleh Pejabat Negara, PNS, dan Anggota TNI/POLRI yang bersumber dananya berasal dari keuangan Negara atau keuangan daerah, kecuali yang dibayarkan kepada PNS golongan IId ke bawah dan anggota TNI/POLRI berpangkat Pembantu Letnan Satu ke bawah atau Ajun Inspektur Satu ke bawah.

11. Perhitungan Pajak Penghasilan Pasal 21

11.1 Penghitungan PPh Pasal 21 atas Penghasilan teratur bagi Pegawai Tetap, adalah sebagai berikut :

a. Untuk menghitung PPh Pasal 21 atas penghasilan pegawai tetap, terlebih dahulu dicari seluruh penghasilan bruto yang diterima atau diperoleh selama sebulan, yang meliputi seluruh gaji, segala jenis tunjangan dan pembayaran teratur lainnya, termasuk uang lembur (overtime) dan pembayaran sejenisnya.

jiwa, asuransi dwiguna, dan asuransi beasiswa yang dibayarkan oleh pemberi kerja untuk pegawai kepada perusahaan asuransi lainnya. Dalam menghitung PPh Pasal 21, premi tersebut digabungkan dengan penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai. c. Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh

dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan, iuaran pensiun, iuran Jaminan Hari Tua, iuran Tunjangan Hari Tua yang dibayar sendiri oleh pegawai yang bersangkutan melalui pemberi kerja kepada Dana Pensiunan yang pendirinya telah disahkan oleh Menteri Keuangan atau Badan Penyelenggara Jamsostek.

d. Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan neto sebulan dikalikan 12.

f. Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar penerapan tarif Pasal 17 UU PPh, yaitu sebesar penghasilan neto setahun pada huruf a dan b diatas, dikurangi PTKP.

g. Setelah diperoleh PPh terutang dengan menerapkan tarif Pasal 17 UU PPh terhadap Penghasilan Kena Pajak sebagaimana dimaksud pada huruf c, selanjutnya dihitung PPh Pasal 21 sebulan, yang harus dipotong dan disetor ke kas Negara, yaitu sebesar :

1. Jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana dimaksud pada huruf a dibagi dengan 12, atau

2. Jumlah PPh Pasal 21 setahun setelah dikurangi dengan PPh yang terutang dan telah diperhitungkan pada pemberi kerja sebelumnya sesuai yang tercantum dalam bukti pemotongan PPh Pasal 21, jika pegawai yang bersangkutan sebelumnya bekerja pada pemberi kerja lain, dibagi dengan banyaknya bulan pegawai yang bersangkutan bekerja, atas penghasilan sebagaimana dimaksud dalam huruf b.

11.2 Penghitungan PPh Pasal 21 atas Penghasilan Teratur bagi Penerima Pensiun: a. Penerima PPh Pasal 21 atas uang pensiun bulanan yang diterima atau

diperoleh penerima pensiun adalah sebagai berikut :

2. Penghasilan neto pensiun sebagaimana tersebut pada huruf a ditambah dengan penghasilan neto dalam setahun yang bersangkutan yang diterima atau diperoleh dari pemberi kerja sebelum pegawai yang bersangkutan pensiun sesuai dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 sebelum pensiun,

3. Untuk mengurangi Penghasilan Kena Pajak, jumlah penghasilan pada huruf b tesebut dikurang dengan PTKP, dan selanjutnya dihitung PPh Pasal 21 atas Pengasilan Kena Pajak tersebut,

4. PPh Pasal 21 atas uang pensiun dalam tahun yang bersangkutan dihitung dengan cara mengurangi PPh Pasal 21 dalam huruf c dengan PPh Pasal 21 yang terutang dari pemberi kerja sebelum pegawai yang bersangkutan pensiun dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 sebelum pensiun,

5. PPh Pasal 21 atas uang pensiun bulanan adalah sebesar PPh Pasal 21 seperti tersebut dalam huruf d dibagi dengan banyaknya bulan sebagaimana dimaksud dalam huruf a.

b. Penghitungan PPh Pasal 21 atas uang pensiun bulanan untuk tahun kedua dan selanjutnya adalah sebagai berikut :

2. Selanjutnya PPh Pasal 21 dihitung dengan cara seperti perhitungan PPh Pasal 21 atas penghasilan teratur bagi pegawai tetap, pada angka 2 huruf a, c, dan d diatas.

11.3 Penghitungan PPh Pasal 21 atas Penghasilan tidak teratur

a. Apabila pegawai tetap diberikan jasa produksi, tantiem, gratifikasi, bonus, premi, Tunjangan Hari Tua, dan penghasilan lain semacam itu yang sifatnya tidak tetap dan biasanya dibayarkan sekali setahun, maka PPh Pasal 21 dihitung dan dipotong dengan cara sebagai berikut :

b. Dihitung PPh Pasal 21 atas penghasilan teratur yang disetahunkan ditambah dengan penghasilan tidak teratur berupa tantiem, jasa produksi, dan sebagainya.

c. Dihitung PPh Pasal 21 atas penghasilan teratur yang disetahunkan tanpa jasa produksi, dan sebagainya.

d. Selisih antara PPh Pasal 21 menurut penghitungan huruf a dan huruf b adalah PPh Pasal 21 atas panghasilan tidak teratur berupa tantiem, jasa produksi, dan sebagainya.

C. Kasus

Tomi adalah Karyawan Perusahaan PT Indah Abadi, Ia menikah dan mempunyai 2 orang anak. Tomi berpenghasilan sebesar Rp.4.000.000,- tiap bulan. PT. Indah Abadi Mengikuti Program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing - masing Rp.15.000,- dan Rp.10.000,- sebulan. PT. Indah Abadi menanggung iuran Jaminan Hari Tua setiap bulan sebesar Rp.20.000,- sedangkan Tomi membayar iuran Jaminan Hari Tua sebesar Rp.50.000,- setiap bulan. Disamping itu PT. Indah Abadi juga mengikuti program pensiun untuk pegawainya. PT. Indah Abadi membayar iuran pensiun untuk Tomi ke dana pensiun, yang pendiriannya telah disahkan Menteri Keuangan, setiap bulan sebesar Rp.30.000,- sedangkan Tomi membayar iuran pensiun sebesar Rp.50.000,- . Berapa PPh Pasal 21 yang harus dibayar oleh Tomi selama satu bulan?

Perhitungan PPh Pasal 21 :

Gaji sebulan Rp.4.000.000,-

Premi Jaminan Kecelakaan kerja Rp. 15.000,- Premi Jaminan Kematian

Penghasilan Bruto Rp.4.025.000,-

Rp. 10.000,+

Pengurangan : 1. Biaya jabatan :

3. Iuran THT

Jumlah Pengurangan =

Rp. 50.000,-+

Penghasilan neto sebulan Rp.3.723.750,-

Rp. 301.250 (-)

Penghasilan neto setahun adalah

12 x Rp3.723.750,- = Rp.44.685.000,-

4. PTKP (2013)

Untuk WP sendiri Rp.24.300.000,- Status Kawin Rp. 2.025.000,- Tanggungan (2)

= Rp.30.375.000,- Rp. 4.050.000,-(+)

Penghasilan Kena Pajak Setahun Rp. 14.310.000-

5% x Rp.14.310.000,- = Rp.715.500,- PPh Pasal 21 terutang (Tarif Pasal 17)

PPh Pasal 21 sebulan

BAB IV

ANALISIS DAN EVALUASI

Besarnya target serta realisasi penerimaan Pajak Penghasilan Pasal 21 yang telah diperoleh dari Kantor Pelayanan Pajak (KPP) Pratama Medan Timur selama 2 (dua) tahun yaitu tahun 2010 dan 2011 adalah sebagai berikut :

A.Potensi Penerimaan Pajak Penghasilan Pasal 21 Di Kantor Pelayanan Pajak Pratama Medan Timur

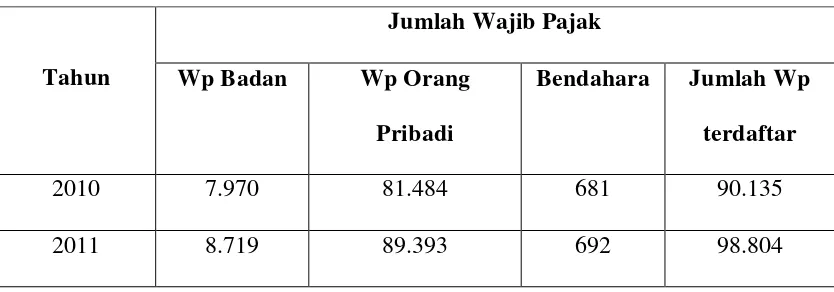

[image:61.612.115.532.469.615.2]Adapun data Wajib Pajak (Wajib Pajak Badan, Wajib Pajak Orang Pribadi, dan Bendahara) yang telah terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur selama 2 (dua) tahun yaitu tahun 2010 dan 2011, dapat dilihat pada tabel 1 (satu) dibawah ini :

Tabel 1

Data Wajib Pajak yang terdaftar di KPP Pratama Medan Timur

Tahun

Jumlah Wajib Pajak Wp Badan Wp Orang

Pribadi

Bendahara Jumlah Wp terdaftar

2010 7.970 81.484 681 90.135

Adapun data Wajib Pajak yang terdaftar sebagai Wajib Pajak PPh Pasal 21 selama 2 (dua) tahun yaitu tahun 2010 dan 2011, dapat dilihat pada tabel 2 (dua) dibawah ini:

Tabel 2

Data Wajib Pajak yang terdaftar sebagai Wajib Pajak PPh Pasal 21

Tahun Jumlah Wajib Pajak

2010 7.970

2011 8.719

Adapun jumlah SPT Masa (SPT Nihil, SPT Kurang Bayar, dan SPT Lebih Bayar) di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur selama 2 (dua) tahun yaitu tahun 2010 dan 2011, dapat dilihat pada tabel 3 (tiga) dibawah ini :

Tabel 3

Jumlah SPT Masa tahun 2010-2011

Tahun

Jumlah SPT Masa Jumlah SPT

Nihil

Jumlah SPT Kurang Bayar

Jumlah SPT Lebih Bayar

Jumlah

2010 100.905 18.771 2.263 121.939

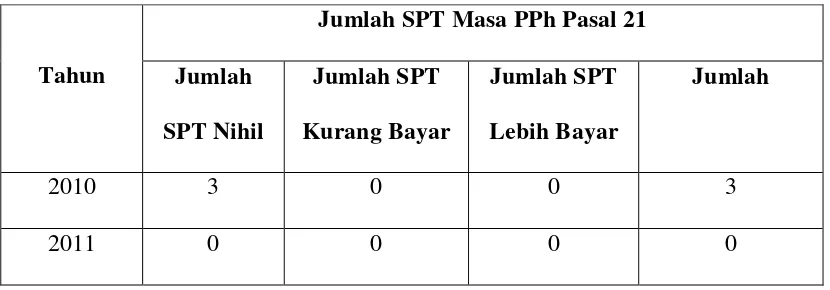

[image:62.612.117.526.501.647.2]Adapun jumlah SPT Masa PPh Pasal 21 (SPT Nihil, SPT Kurang Bayar, dan SPT Lebih Bayar) di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur selama 2 (dua) tahun yaitu tahun 2010 dan 2011, dapat dilihat pada tabel 4 (empat) dibawah ini :

Tabel 4

Jumlah SPT Masa PPh Pasal 21 tahun 2010-2011

Tahun

Jumlah SPT Masa PPh Pasal 21 Jumlah

SPT Nihil

Jumlah SPT Kurang Bayar

Jumlah SPT Lebih Bayar

Jumlah

2010 3 0 0 3

2011 0 0 0 0

1. Analisa Jumlah Wajib Pajak yang terdaftar sebagai Wajib Pajak yang berkewajiban atas PPh Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Timur

Penghasilan Pasal 21 adalah sebesar 8,82 % dari jumlah Wajib Pajak seluruhnya.

Dari penurunan pertumbuhan Wajib Pajak pada tahun 2010 dapat dilihat bahwa masyarakat atau Wajib Pajak belum antusias untuk ikut serta dalam berkewajiban perpajakan. Hal itu dapat dilihat dari jumlah Wajib Pajak yang mendaftarkan diri semakin menurun yaitu pada Wajib Pajak Badan, Wajib Pajak Orang Pribadi, dan Bendahara di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

1.2 Pada Tahun 2011 terjadi peningkatan jumlah Wajib Pajak dari sebesar 90.135 jumlah Wajib Pajak pada tahun 2010 menjadi 98.804 Wajib Pajak pada tahun 2011 atau bertambah sekitar 9,6 % yaitu berjumlah 8.669 Wajib Pajak.

1.3 Untuk jumlah Wajib Pajak yang terdaftar sebagai Wajib Pajak yang berkewajiban atas Pajak Penghasilan Pasal 21 Pada Tahun 2011 juga terjadi peningkatan sebesar 9,3 % atau berjumlah 749 Wajib Pajak yaitu pada tahun 2010 berjumlah 7.970 Wajib Pajak dan meningkat menjadi 8.719 Wajib Pajak.

Dengan membandingkan antara tahun 2010 dan 2011 menunjukkan adanya peningkatan pada Wajib Pajak yang berkewajiban atas PPh Pasal 21, ini terbukti bahwa adanya pencapain target yang sudah direncanakan. Dan berdasarkan hal itu dapat dikatakan pemenuhan kewajiban perpajakannya cukup baik meskipun belum sepenuhnya melaksanakan kewajiban perpajakan tersebut.

2. Analisa Penerimaan SPT Masa dan SPT Masa PPh Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Timur

2.1 Pada tahun 2010 jumlah SPT Masa yang diterima tiap bulannya rata - rata sekitar 10.161 SPT sedangkan untuk SPT Masa PPh Pasal 21 SPT yang diterima tiap bulannya sekitar 3 SPT.

2.2 Pada tahun 2011 jumlah SPT Masa yang diterima tiap bulannya rata - rata sekitar 8523 SPT, sedangkan untuk SPT Masa PPh Pasal 21 jumlah SPT Masa yang diterima tiap bulannya sekitar 0 SPT.

jumlah SPT Masa PPh Pasal 21 yang diterima sebesar 0 % dari jumlah SPT Masa seluruhnya yang diterima.

2.4 Terjadi penurunan sebesar 17,7 % dalam jumlah penerimaan SPT Masa dari SPT pada tahun 2010 menjadi SPT pada tahun 2011. Sedangkan untuk Penerimaan SPT PPh Pasal 21 terjadi penurunan sebesar 0,1 % , pada tahun 2010 jumlah SPT yang diterima adalah sebesar 3 dan menurun pada tahun 2011 yakni sebesar 0 SPT.

Berdasarkan beberapa analisa diatas, Dalam hal ini SPT Masa menunjukkan jumlah yang lebih besar dibandingkan dengan SPT Masa PPh pasal 21 sebab SPT Masa telah mencakup semua keseluruhan SPT Masa yang masuk pada KPP Medan Timur yaitu SPT Masa PPh Pasal 25 Badan, SPT Masa PPh Pasal 25 Orang Pribadi, SPT Masa Pasal 22, SPT Masa Pasal 23/26, SPT Masa 15, SPT Masa Pasal 4 (2), SPT Masa Tanah dan Bangunan, SPT Masa PPN WP Non-PKP, SPT Masa PPN Industri, SPT Masa PPN Perdagangan, SPT Masa PPN Jasa, SPT Masa PPN Form 1111, SPT Masa PPN Form 1111-DM.

B.Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Timur

harus terjadi peningkatan setiap tahunnya. Kantor Pelayanan Pajak melakukan berbagai usaha agar terjadi peningkatan sehingga memaksimalkan penerimaannya.

Berbagai upaya yang dilakukan Kantor Pelayanan Pajak Pratama Medan Timur untuk meningkatkan penerimaan Pajak Penghasilan Pasal 21 adalah:

1. Menerapkan sanksi administrasi perpajakan

Sanksi perpajakan yang diterapkan bertujuan untuk menyadarkan Wajib Pajak akan kelalaian dalam membayar atau melaporkan kewajiban perpajakannya. Sanksi dikenakan dapat berupa bunga, denda atau kenaikan.

Sanksi perpajakan dimaksudkan untuk menyadarkan Wajib Pajak akan keteledorannya. Disamping itu, juga bertujuan untuk menjaga agar kepercayaan yang diberikan pemerintah tidak disalahgunakan oleh Wajib Pajak.

2. Menerbitkan Surat Tagihan Pajak (STP)

Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga dan atau denda. STP diterbitkan apabila pajak kurang atau tidak dibayar, dari hasil penelitian STP terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan atau salah hitung, dan WP dikenakan sanksi administrasi berupa denda atau bunga.

3. Mengirim himbauan kepada Pemotong Pajak

b. Petugas Pajak mengirim himbauan kepada para pemotong pajak agar mendaftarkan subjek pajak yang telah mempunyai penghasilan diatas PTKP sebagai Wajib Pajak PPh Pasal 21. Masalah ini biasanya terjadi ketika adanya perubahan struktur di sebuah perusahaan yakni adanya karyawan baru di perusahaan tersebut. Dalam hal ini Pemotong Pajak dihimbau untuk mendaftarkan dan melaporkan karyawan baru tersebut sebagai Wajib Pajak yang berkewajiban atas Pajak Penghasilan Pasal 21.

4. Menerbitkan Nomor Pokok Wajib Pajak (NPWP) secara jabatan

Menerbitkan NPWP secara jabatan kepada orang pribadi atau badan yang menurut ketentuan peraturan perundang - undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, namun yang bersangkutan tidak mendaftarkan diri pada Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak. Dalam hal ini petugas pajak menerbitkan NPWP secara paksa kepada orang pribadi yang telah memenuhi syarat berdasarkan ketentuan perundang - undangan perpajakan tersebut.

5. Meningkatkan Pelayanan Bagi Wajib Pajak

Medan Timur adalah pelayanan yang mampu mengantisipasi masalah - masalah yang muncul dan berkembang dalam masyarakat umumnya dan Wajib Pajak khususnya.

Maka dari itu, Kantor Pelayanan Pajak Pratama Medan Timur terus berupaya untuk peka dan cepat dalam menyelesaikan masalah - masalah yang timbul, tidak berbelit - belit, dan bekerja sesuai dengan prosedur yang berlaku.

6. Peningkatan Profesionalisme Aparatur Perpajakan

Sebagian Wajib Pajak ada yang memanfaatkan celah - celah kelemahan Undang - undang perpajakan yang ada atau dengan cara memanfaatkan kelemahan fiskus. Hal ini perlu diimbangi dengan peningkatan kemampuan dan kejelian fiskus untuk mengantisipasi hal tersebut.

7. Melakukam pengawasan terhadap Wajib Pajak.

Merupakan suatu proses yang berkaitan satu sama lainnya, terutama dalam hubungannya dengan usaha penegakan Peraturan Perundang – undangan Perpajakan yang bertujuan untuk meningkatkan kepatuhan Wajib Pajak akan kewajiban perpajakannya sehingga pada akhirnya dapat meningkatkan penerimaan PPh Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Timur. Pengawasan yang dilakukan tersebut antara lain:.

terutangnya. Apabila badan hukum mangkir dari kewajibannya dalam membayar pajak maka Direktorat Jenderal Pajak akan menerbitkan Surat Tagihan Pajak (STP).

7.2pengawasan terhadap Wajib Pajak yang melakukan kegiatan/ transaksi namun tidak melaporkan kegiatan/ transaksinya dalam SPT Tahunan.

7.3pengawasan terhadap pembayaran pajak yang dilaksanakan Wajib Pajak Orang Pribadi yang berdomisili di jalan - jalan utama yang perkembangan ekonominya relatif pesat.

8. Melakukan pemeriksaan terhadap Wajib Pajak

Pemeriksaan pajak dapat merupakan instrumen untuk menentukan tingkat kepatuhan formal dan material yang tujuan utamanya adalah untuk menguji dan meningkatkan tax compliance atau kepatuhan Wajib Pajak. Dengan demikian, pemeriksaan pajak merupakan pagar penjaga agar Wajib Pajak tetap berada pada koridor ketentuan peraturan perundang - undangan perpajakan.

Pemeriksaan dilakukan dalam rangka upaya untuk :

a. Memelihara agar proses dan pelaksanaan Self Assessment System artinya Wajib Pajak menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajak terutangnya dapat berjalan secara efektif dan tetap berada pada jalurnya.

C.Kendala - Kendala Yang Dihadapi Dalam Meningkatkan Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Timur

Dalam pencapaian suatu tujuan terkadang terdapat hal - hal yang menghambat dalam pencapaian dari berbagai segi. Selain segi kelemahan juga terdapat hal - hal atau kendala - kendala yang menghambat pelaksanaan peningkatan penerimaan PPh Pasal 21 tersebut.

Adapun kendala - kendala yang menghambat dalam pencapaian tujuan tersebut adalah:

1. Adanya kecenderungan Wajib Pajak menganggap bahwa membayar pajak merupakan pemborosan atau beban masih kurangnya kesadaran sebagian masyarakat dalam membayar pajak yang seolah - olah tidak mau tahu akan besarnya pajak yang terutang yang ditanggung oleh Wajib Pajak itu sendiri sehingga masih terdapat adanya tunggakan pajak.

2. Usaha yang dijalankan Wajib Pajak sedang dalam kondisi yang buruk sehingga tidak memungkinkan Wajib Pajak untuk membayar hutang pajaknya.

3. Masih adanya Pemotong Pajak yang memotong dan melaporkan PPh Pasal 21 tidak sesuai dengan ketentuan perundang - undangan. Hal ini karena Pemotong Pajak kurang memahami prosedur perhitungan PPh Pasal 21.

D.Faktor-Faktor Penyebab Terjadinya Tunggakan PPh Pasal 21 dan Cara Menanggulanginya

Pajak Penghasilan Pasal 21 merupakan salah satu sumber pendapatan Kantor Pelayanan Pajak Pratama Medan Timur. Dalam upaya meningkatkan sering dihadapkan pada masalah - masalah yang menyebabkan terjadinya tunggakan pajak. Padahal dengan membayar pajak akan dapat meningkatkan penerimaan Pajak Pusat melalui Kantor Pelayan Pajak (KPP) Pratama Medan Timur.

1. Faktor - faktor penyebab terjadinya tunggakan Pajak Penghasilan Pasal 21

Adapun faktor - faktor yang menjadi penyebab terjadinya tunggakan pajak adalah, antara lain :

1.1 Kurangnya kesadaran masyarakat selaku Wajib Pajak untuk membayar/memenuhi kewajiban sehingga masih terdapat tunggakan pajak. 1.2 Kurangnya tanggung jawab Wajib Pajak terhadap kewajibannya membayar

pajak.

1.3 Skala perputaran uang yang relative kecil (gaji masyarakat selaku Wajib Pajak masih dibawah PTKP (Penghasilan Tidak Kena Pajak).

2. Cara menanggulangi Tunggakan Pajak Penghasilan Pasal 21

2.1 Dalam hal Wajib Pajak tidak tepat waktu dalam menyampaikan SPT Masa akan dikenakan denda sebesar Rp. 100.000

2.2 Dalam hal Wajib Pajak tidak tepat waktu atau tidak menyampaikan SPT Tahunan Orang Pribadi akan dikenakan denda sebesar Rp. 100.000

2.3 Pihak Kantor Pelayanan Pajak mengeluarkan Surat Tagihan Pajak bagi Wajib Pajak yang tidak melaporkan kewajibannya

E.Kedudukan Seorang Account Representative (AR) Dalam Peningkatan Penerimaan Pajak Penghasilan Pasal 21

Account Representative (AR) adalah petugas yang berada di Kantor Pelayanan Pajak (KPP) yang telah melaksanakan Sistem Administrasi Modern. Account Representative (AR) berkewajiban melaksanakan pengawasan kepatuhan kewajiban

perpajakan, melaksanakan bimbingan dan melaksanakan himbauan kepada Wajib Pajak .

Setiap Account Representative (AR) mempunyai beberapa Wajib Pajak yang harus diawasi. Penugasan pelayanan oleh Account Representative (AR) dilakukan berdasarkan jenis usaha sehingga meningkatkan profesionalisme dan meningkatkan produktivitas kerja karena pelaksanaan pekerjaan lebih terfokus.

Account Representative berkewajiban untuk memberikan bimbingan/

perpajakannya, maka saat ini cukup menghubungi Account Representative yang telah diberi tugas menangani Wajib Pajak tersebut.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Adapun kesi