LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI TENTANG

MEKANISME PENGENAAN PAJAK KENDARAAN BERMOTOR PADA UPT ( UNIT PELAKSANA TEKNIS ) DINAS PENDAPATAN DAERAH

PROPINSI SUMATERA UTARA - BINJAI

DIAJUKAN O L E H

Nama : ARDIAN NIM : 062600173

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III

Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

LEMBAR PERSETUJUAN

LAPORAN TUGAS AKHIR INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH

NAMA : ARDIAN

NIM : 062600173

Prog. Studi : Diploma III Administrasi Perpajakan

Judul : MEKANISME PENGENAAN PAJAK KENDARAAN BERMOTOR PADA UPT (UNIT PELAKSANA TEKNIS)

DINAS PENDAPATAN DAERAH PROPINSI SUMATERA UTARA - BINJAI

KetuaProgram Studi D-III Dosen Pembimbing Supervisor Administrasi Perpajakan Lapangan

(Drs.M.H.Thamrin Nst,M.Si) (M.Arifin Nasution,S.Sos,MSP) (Drs.Mutiaraja Nasution) NIP. 131 930 631 NIP. 19791005 200501 1 002 NIP. 19551205 197603 1 003

Diketahui Oleh : Dekan FISIP USU

KATA PENGANTAR

Puji dan syukur Penulis ucapkan kepada Allah SWT atas kesempatan,

kesehatan dan nikmat yang diberikannya. Serta Shalawat dan salam senantiasa saya ucapkan kepada Rasullah Muhammad SAW, para keluarga, sahabat dan orang-orang yang setia melanjutkan Sunnah Nabi Muhammad SAW.

Adapun judul yang penulis ambil dalam Laporan Tugas Akhir pada PKLM adalah : “MEKANISME PENGENAAN PAJAK KENDARAAN BERMOTOR

PADA UPT ( UNIT PELAKSANA TEKNIS ) DINAS PENDAPATAN DAERAH PROPINSI SUMATERA UTARA - BINJAI”.

Selesainya Laporan Tugas Akhir ini, tidak terlepas dari bantuan, do’a dan peran serta dari berbagai pihak. Dalam kesempatan ini, penulis mengucapkan terima kasih yang tak terhingga kepada :

1. Kedua orang tua saya Kapten T. Indra Waluyo dan Ibunda Nurhalimah, S.pd Siregar yang selama ini telah memberi dukungan baik moril maupun materi dalam penyelesaian kuliah penulis.

2. Kepada Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Kepada Bapak Drs. H. M. Husni Thamrin NST, M.Si selaku Ketua PRODIP III Administrasi Perpajakan USU, yang telah memberikan izin untuk dilaksanakannya penelitian ini.

6. Seluruh Staf dan Pegawai di Prodip III Administrasi Perpajakan FISIP USU. 7. Bapak Drs. Mutiaraja Nasution selaku supervisor dalam PKLM yang telah

banyak memberikan bantuan, bimbingan, informasi dan arahan kepada penulis kepada penulis.

8. Kepada Alm. Purn. Lettu. H. Nazaruddin Siregar (Opung), Alm. Hj. Sakdiah (Nenek).

9. Kepada kakak dan Abang saya N. Yasiska, S.pd (kak Nana), Serka Hendra Kencana Putra (Bang Boby), Alm. Doddy Sahril, ST (bang Dody), Beserta sepupu-sepupu saya Densy Novita Pulungan, S.pd (Dencot), Dodi, Fery S.

Amora Harahap, Amd (Peyek) , Adrot (Adri), Naurah, Pitot (Pita), Gurdus (Putri), Alpi, Paqih, Arfah, Fitri, Aspih, Upon, Eka, Ika, Agus, Syawal, Pesek (Miming), Dedek, dan yang terakhir keponakan-keponakan saya Fhonna Azzahra (Endut), Anisa Mutiara Salfadila, Tigris Naura Aspira, makasih juga

ya.

10.Kepada Alm. Nuraini Siregar (Uwak), Alm. Abdullah Umar (Tulang Keleng) Beje Tio (Satpol PP), bujing Memed (Mama Loreng), H. Tetty Juniarti, S.pd (bujing Tetty), bujing Yuni, bujing Atun, tulang Iwan dan nantulang Dina. 11.Kepada Ratna Ningsih yang tercinta yang sudah banyak memberi support dan

doa agar penulis dapat menyelesaikan Tugas Akhir ini.

12.Buat “My Best Friends”angkatan 2006 dan 2007 : Amar, Fadly, Manto, Vai, Kucing (Andriansyah), Aong (Fauzi), Zuesty, Yani, Dinda, Bang Boy (Feny), Fahmi, Aseng (Ardiansyah), Joker, Ody, Rina, Fitri, Lepoh (Yudi), Yudi, Rico, Mada, Rio, Sabar, Puja, Petra dan seluruh teman – teman mahasiswa/I Administrasi Perpajakan FISIP USU yang namanya tidak dapat penulis sebutkan.

Pihak lain yang tidak dapat penulis sebutkan satu persatu lagi, penulis mengucapkan terima kasih atas bantuan dan dukungan hingga sampai selesai penulisan laporan ini. Akhir kata penulis harap semoga laporan ini dapat bermanfaat bagi kita maupun pihak lain yang memerlukannya.

Medan, Agustus 2010

Penulis

DAFTAR ISI

KATA PENGANTAR………..………....i

DAFTAR ISI………….………..………iv

BAB I PENDAHULUAN A. Latar Belakang PKLM..………..………...1

B. Tujuan dan Manfaat PKLM……….………..………...3

C. Ruang Lingkup PKLM…...….….………..5

D. Metode PKLM………..…………...7

E. Metode Pengumpulan Data...……….……….………...8

F. Sistematika Penulisan Laporan PKL………9

BAB II GAMBARAN UMUM LOKASI PKLM A. Sejarah Singkat Dinas Pendapatan Daerah Propinsi Sumatera Utara...11

B. Struktur Organisasi UPT Binjai...………....14

C. Tugas dan Fungsi Tiap Seksi UPT Binjai...………...15

BAB III GAMBARAN DATA PAJAK KENDARAAN BERMOTOR A. Pengertian Pajak………22

B. Jenis – Jenis Pajak....……….24

C. Pengertian Pajak Kendaraan Bermotor………..27

a. Objek Pajak Kendaraan Bermotor………..28

b. Subjek dan Wajib Pajak PKB………..29

c. Prosedur Pemungutan PKB………..29

d. Bentuk Sanksi……….31

e. Dasar Pengenaan Pajak Kendaraan Bermotor, Tarif dan Nilai Jual Pajak Kendaraan Bermotor……….31

g. Wilayah Pemungutan PKB………...35

h. Masa Pajak PKB………35

BAB IV ANALISIS DAN EVALUASI DATA

A. Gambaran Realisasi PKB Pada UPT Binjai...………..36 B. Faktor – Faktor Penghambat dalam Mekanisme PKB………...………...41 C. Uapaya – Uapaya yang Dilakukan Kantor SAMSAT dalam

Meningkatkan Penerimaan PKB……….42

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan………43

B. Saran………..45

DAFTAR PUSTAK

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Seiring dengan bergulirnya Otonomi Daerah Berdasarkan Undang-Undang

Nomor 32 tahun 2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 33

tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah, maka pemerintah

daerah akan senantiasa berusaha untuk meningkatkan Pendapatan Asli Daerah

(PAD).Adapun jenis-jenis dari pajak propinsi adalah sebagai berikut:

a. Pajak Kendaraan Bermotor dan di Atas Air

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air

c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Penghasilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan

Salah satu pajak daerah propinsi yang sangat menarik dan primadona dalam

sumbangsihnya terhadap penerimaan dalam kas daerah adalah Pajak Kendaraan

Bermotor (PKB).

penerimaan pajak daerah. Apabila kesadaran dan kepatuhan masyarakat dalam

membayar pajak daerah masih rendah, maka program dan target yang akan dicapai

mengalami kesulitan untuk direalisasikan. Akhirnya akan dapat menghambat dan

bahkan dapat menggagalkan pemerintah daerah. Dalam rangka untuk dapat

meningkatkan penerimaan daerah dari sektor pajak daerah. Sangat diperlukan metode

baru, supaya adanya kesadaran dan kepatuhan masyarakat dalam membayar pajak

daerah yang terutang. Menurut penulis, perlu adanya pemberitahuaan kepada

masyarakat tentang mekanisme pengenaan Pajak Kendaraan Bermotor (PKB).

Dengan adanya program Praktik Kerja Lapangan Mandiri (PKLM) ini merupakan

kesempatan yang sangat berharga. Bagi penulis untuk mengetahui mekanisme

pengenaan PKB.

Dalam mekanisme pengenaan pajak kendaraan bermotor terdapat suatu

konsep yang berguna untuk mengatur besarnya jumlah pajak yang harus dibayar oleh

pemilik kendaraan bermotor, hal ini disebabkan karena adanya perbedaan jenis

kendaraan bermotor, jadi jumlah pajak yang dikenakan harus berbeda pula tergantung

jenis kendaraan bermotor yang ditentukan, jenis-jenis kendaraan bermotor yang

dimaksud adalah :

Adapun judul yang peulis angkat dalam Praktik Kerja Lapangan Mandiri

(PKLM) ini adalah : “Mekanisme Pengenaan Pajak Kendaraan Bermotor Pada

UPT ( Unit Pelaksana Teknis ) Dinas Pendapatan Daerah Propinsi Sumatera Utara - Binjai”. Hal inilah yang menjadi dasar pemikiraan bagi penulis untuk dapat

mengetahui mekanisme pengenaan dan segala hal tentang pajak kendaraan bermotor

yang diterima di bangku kuliah serta memberikan pengetahuan nantinya kepada

keluarga dan masyarakat umum. Sebagai tujuan akhirnya, dapat memenuhi salah satu

syarat untuk menyelesaikan pendidikan Program Studi Diploma III Administrasi

Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara

(USU).

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri

a. Mengetahui sacara langsung mekanisme pengenaan Pajak Kendaraan

Bermotor (PKB) yang sesuai dengan peraturan perundang-undangan yang

berlaku.

b. Mengetahui data dan informasi tentang Pajak Kendaraan Bermotor Pada

Kantor SAMSAT Binjai.

c. Mengetahui apa faktor pendukung dan penghambat kantor SAMSAT Binjai

d. Apa upaya-upaya yang dapat dilakukan oleh kantor SAMSAT Binjai dalam

mengatasi kendala-kendala yang dihadapi dalam pengenaan PKB.

2. Adapun yang menjadi manfaat dalam PKLM dapat diuraikan sebagai

berikut :

a. Bagi Mahasiwa

1) Mengaplikasikan disiplin ilmu yang diperoleh ke dalam permasalahan

yang dihadapi dalam PKLM di kantor SAMSAT Binjai dan ikut

bergabung langsung sekaligus berperan serta ke dalam lingkungan kerja

di instansi tersebut.

2) Mempelajari keahlian, perilaku baru, meningkatkan komunikasi, dan

pendekatan serta menerapkan (memperaktikkan) ilmu yang di dapat

dibangku perkuliaan dalam suatu pekerjaan yang sebenarnya.

3) Memperbaiki sikap dalam hal kedisiplinan dan tanggung jawab dalam

melaksanakan pekerjaan.

4) Mempelajari bentuk kerja sama tim yang baik.

b. Bagi Kantor SAMSAT Binjai

1) Sebagai sarana untuk mempromosikan hubungan baik dengan Universitas

2) Meningkatkan kerjasama dengan Program Studi Diploma III Administrasi

Perpajakan FISIP USU dalam peningkatan kualitas SDM (Sumber Daya

Manusia).

3) Memperoleh ide dan gagasan terbaru tentang administrasi dan manejemen

perpajakan.

c. Bagi FISIP USU

1) Meningkatkan hubungan kerjasama USU dengan kantor SAMSAT

Binjai.

2) Membuka interaksi antara Program Studi Diploma III Administrasi

Perpajakan FISIP USU dengan instansi pemerintah.

3) Mempromosikan kegunaan dan kualitas sumber daya manusia dan

lulusan Universitas Sumatera Utara.

4) Memberikan bukti nyata atas disipiln ilmu yang telah ditetapkan.

C. Ruang Lingkup Praktik Kerja Lapaangan Mandiri (PKLM)

Objek-objek yang akan diteliti terutama dalam “Mekanisme Pengenaan Pajak

Kendaraan Bermotor” adalah :

1. Prosedur ataupun cara pengenaan pajak kendaraan bermotor untuk tiap

2. Bentuk sanksi ataupun denda yang akan dikenakan kepada pemilik kendaraan

bermotor yang tidak taat pajak.

3. Kesalahan ataupun kekeliruan dalam perhitungan pajak kendaraan bermotor.

4. Informasi data-data pajak kendaraan bermotor yang telah terbayar melalui unit

dinas teknik SAMSAT Binjai.

5. Faktor pendukung dan penghambat kantor SAMSAT Binjai dalam rangka

memenuhi target pengenaan Pajak Kendaraan Bermotor.

6. Upaya-upaya yang dapat dilakukan oleh kantor SAMSAT Binjai dalam

mengatasi kendala-kendala yang dihadapi dalam pengenaan PKB.

Kegiatan-kegiatan yang akan dilakukan dalam PKLM adalah disini penulis

akan berusaha semaksimal mungkin dalam menggeluti hal-hal yang berkaitan dengan

mekanisme (cara kerja) yang berasal dari kantor SAMSAT Binjai sebagai bahan

referensi untuk mengetahui dan mendalami mekanisme pengenaan pajak kendaraan

D. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Metode yang digunakan dalam Praktik Kerja Lapangan Mandiri (PKLM)

adalah sebagai berikut :

1. Tahapan Persiapan

Pada tahap ini penulis melakukan berbagai persiapan dimulai dari penentuan

tempat PKLM di kantor SAMSAT Binjai, mencari bahan untuk pembuatan

laporan hingga melakukan konsultasi pada pihak Dosen.

2. Studi Literatur

Penulis melakukan studi literatur ke berbagai sumber bacaan yang berkaitan

dengan judul dari proposal tersebut seperti buku, karya ilmiah, artikel,

majalah, serta media masa lainnya.

3. Observasi Lapangan

Data dan informasi yang diterima atau diperoleh dari pengamatan yang

dilakukan secara langsung dari instansi yang bersangkutan dalam hal ini,

kantor SAMSAT Binjai.

4. Pengumpulan Data

Penulis melakukan pengumpulan data untuk menunjang keberhasilan dari

topik yang dibahas, dalam hal ini data-data bersumber dari kantor SAMSAT

5. Analisis dan Evaluasi Data

Penulis menganalisis dan mengevaluasi data mengenai mekanisme pengenaan

pajak kendaraan bermotor yang akan menjadi hasil dari Praktik Kerja

Lapangan Mandiri.

E. Metode Pengumpulan Data

Metode yang dilakuakan penulis dalam pengumpulan data berupa :

1. Daftar Observasi (Observasi Guide)

Yaitu studi yang dilakukan dengan pengamatan langsung atas kegiatan yang

dilakukan di kantor SAMSAT Binjai untuk melihat dan mengetahui berbagai

fenomena yang akan dihadapi dalam melaksanakan PKLM.

2. Daftar Wawancara (Interview Guide)

Yaitu dengan mengajukan pertanyaan-pertanyaan langsung terhadap petugas

kantor SAMSAT Binjai yang dianggap mampu memberikan masukan data

dan imformasi yang bemanfaat bagi penyusunan laporan.

3. Daftar Dokumentasi (Optional Guide)

Daftar dokumentasi dapat berupa struktur organisasi kantor SAMSAT Binjai

F. Sistematika Penulisan Laporan

Adapun yang menjadi sistematika dalam penyusunan laporan akhir ialah

sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi dasar

pemikiran dalam penyusunan laporan, tujuan dan manfaat PKLM, ruang lingkup,

metode penelitian, serta sistematika penulisan.

BAB II GAMBARAN UMUM KANTOR SAMSAT BINJAI

Dalam bab ini penulis menjelaskan mengenai sejarah singkat, struktur organisasi,

tugas dan fungsi Unit Pelaksana Teknis (UPT) Binjai.

BAB III GAMBARAN DATA PAJAK KENDARAN BERMOTOR

Dalam bab ini penulis menguraikan pengertian pajak secara umum, jenis pajak,

pengertian pajak kendaraan bermotor, objek pajak PKB, subjek dan wajib pajak PKB,

prosedur pemungutan PKB, bentuk sanksi, dasar pengenaan PKB, kesalahan atau

kekeliruan dalam perhitungan PKB, wilayah pemingutan dan masa pajak PKB.

BAB IV ANALISA DAN EVALUASI DATA

Pada bab ini penulis mengemukakan tentang analisa dan evaluasi terhadap data-data

BAB V KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan kesimpulan dan saran terhadap permasalahan

yang penulis hadapi selama melaksanakan PKLM.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM LOKASI PKLM

A. Sejarah Singkat Dinas Pendapatan Daerah Propinsi Sumatera Utara.

Propinsi Sumatera Utara mempunyai letak yang cukup strategis, karena

posisinya yang berada pada jalur pelayaran Selat Malaka. Sumatera Utara memiliki

luas mencapai 71.680 km2 atau sekitar 3,5 % (tiga koma lima persen) dari total luas

Indonesia. Pada tahun 2004, jumlah penduduk Sumatera Utara diproyeksikan

mencapai 12.123.360 jiwa dengan tingkat kepadatan 169 jiwa/km2.

Secara umum, Sumatera Utara terbagi menjadi tiga kawasan, yaitu kawasan

Pantai Barat, kawasan Dataran Tinggi, dan kawasan Pantai Timur. Kawasan Pantai

Timur umumnya lebih maju dibandingkan dengan Dataran Tinggi apalagi Daerah

Pantai Barat.

Adapun sejarah berdirinya Dinas Pendapatan Sumatera Utara bermula pada,

urusan pengelolaan pendapatan daerah berada dalam kondisi biro keuangan pada

sekertariat sebagai bagian pajak dan pendapatan. Berdasarkan Surat Keputusan (SK)

Gubernur Kepala Daerah Tingkat I Sumatera Utara Nomor 102/II/GSU tanggal 6

Maret 1973 tentang susunan organisasi dan tata cara kerja sekertariat daerah propinsi

Dengan terbitnya Surat Keputusan Gubernur Sumatera Utara tanggal 21 Maret

1975 Nomor 137/II/GSU, maka terhitung sejak 1 April 1975 Sub Direktorat

Pendapatan Daerah ditngkatkan menjadi “Direktorat Pendapatan Daerah”.

Pada tanggal 1 September 1975 Nomor KUPD 3/12/43 tentang pembentukan

Dinas Pendapatan Daerah tingkat II diseluruh Indonesia, maka dengan demikian

Direktorat Pendapatan Daerah berubah menjadi “Dinas Pendapatan Daerah”.

Semula pembentukanya berdasarkan Surat Keputusan Gubernur Kepala

Daerah Tingkat I Sumatera Utara Nomor 143/II/GSU, yang kemudian ditetapkan

dengan peraturan daerah propinsi Sumatera Utara Nomor 4 Tahun 1976, yang mulai

diberlakukan 31 Maret 1976 setelah Otonomi Daerah.

Kemudiaan berdasarkan Surat Mentari Dalam Negeri Nomor 061/2743/S

tanggal 22 Nopember 1999 tentang Pemerintah Daerah, maka terhitung sejak tanggal

keluarnya surat tersebut, sebutan Dinas Pendapatan Daerah Tingkat I Sumatera Utara

dirubah menjadi “Dinas Pendapatan Propinsi Sumatera Utara”. Cabang Dinas

Pendapatan Daerah Tingkat I Sumatera Utara dirubah menjadi “Cabang Dinas

Dalam pengembangan dan optimalisasi pelayanan yang lebih luas kepada

Wajib Pajak. Dinas Pendapatan Propinsi Sumatera Utara sampai saat ini telah

membentuk 14 cabang Unit Pelaksana Teknis Dinas (UPTD) Pendapatan di Wilayah

Sumatera Utara yaitu :

1. UPT Medan Utara

2. UPT Medan Selatan

3. UPT Binjai

4. UPT Tebing Tinggi

5. UPT Pematang Siantar

6. UPT Kisaran

7. UPT Rantauprapat

8. UPT Balige

9. UPT Sibolga

10.UPT Padang Sidempuan

11.UPT Panyabungan

12.UPT Kabanjahe

13.UPT Sidikalang

B. Struktur Organisasi UPT / SAMSAT Binjai

Struktur Organisasi merupakan suatu bagan yang menggambarkan sistematis

mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab

masing-masing dengan tujuan yang telah ditetapkan sebelumnya.UPT Binjai terdiri dari 5

seksi. Masing-masing seksi dipimpin oleh Kepala Seksi. Adapun seksi-seksi itu

sebagai berikut, Seksi ABT/APU, Seksi PKB/BBN-KB, Seksi PLL, Seksi PKDA dan

Seksi Retribusi. Struktur Organisasi UPT Binjai dapat dilihat seperti di bawah ini :

Sumber : Kantor SAMSAT Binjai

KA. UPT

KA. SUB BAG TU

KASI

P ABT/APU

KASI

PKB/BBN-KB

KASI

PLL

KASI

PKDA

KASI

C. Tugas dan Fungsi Tiap Seksi UPT Binjai

Untuk lebih jelasnya penulis akan menguraikan tugas dan fungsi tiap seksi

UPT Binjai :

1. Kepala Unit Pelaksana Teknis (UPT)

Kepala UPT mempunyai tugas membantu Kepala Dinas dalam

pengadministrasiaan, pengutipan dan penyetoran PKB-KAA (Pajak Kendaraan

Bermotor-Kendaraan di Atas air, BBN-KAA (Bea Balik Nama-Kendaraan di Atas

Air, Pajak ABT/APU (Air Bawah Tanah/Air Permukaan Umum, PBB-KB (Pajak

Bahan Bakar-Kendaraan Bermotor), Retribusi dan PLL (Pandapatan Lain-Lain).

Adapun tugas dan fungsi dari Kepala Unit Pelaksana Teknis adalah sebagai

berikut :

a. Penyusunan dan penyempurnaan standar-standar pendapatan, potensi,

penyuluhan, pengadministrasiaan, pengutipan dan penyetoran serta pelaporan

hasil pengutipan PKB-KAA, BBN-KAA, Pajak ABT/APU, PBB-KB,

Retribusi dan PLL.

b. Penyelenggaraan optimalisasi pendapatan, pengadministrasiaan, penutipan

dan penyetoran ke Kas Daerah, pelaporan hasil pengutipan pendapatan serta

pelaporannya sesuai dengan ketentuaan dan standar yang telah ditetapkan.

c. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas dan Wakil Kepala

d. Memberikan masukan yang perlu kepada Kepala Dinas dan Wakil Kepala

Dinas, sesuai dengan bidang tugas dan fungsinya.

e. Pelaporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsinya

kepada Kepala Dinas dan Wakil Kepala Dinas, sesuai ketentuan dan standar

yang ditetapkan.

Untuk melaksanakan tugas dan fungsinya, Kepala UPT Binjai dibantu oleh :

2. Sub Bagian Tata Usaha

Mempunyai tugas dan fungsi :

a. Menyusun tata usaha kepegawaian, rencana kebutuhan keuangan, personil dan

peralatan UPT, sesuai ketentuan dan standar yang telah ditetapkan.

b. Menyelenggarakan urusan, personil, peralatan dan ketatausahaan UPT, sesuai

dengan ketentuan dan standar yang telah ditetapkan.

c. Menghimpun bahan/data dari seksi lainnya untuk pembukuaan dan pelaporan

hasil pengutipan PKB-KAA, BBN-KAA, P-ABT/APU, PBB-KB, Retribusi

dan PLL sesuai dengan ketentuan dan standar yang berlaku.

d. Melakukan tugas lain yang diberikan oleh Kepala Unit sesuai dengan bidang

tugasnya.

f. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada

Kepala Unit sesuai dengan dan standar yang ditetapkan.

3. Seksi Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah/Air Permukaan Umum (P-ABT/APU)

Mempunyai tugas dan fungsi :

a. Melakukan pendataan potensi dan penagihan, menerima dan memperoses

usul/pengajuan keberatan dari wajib pajak, membuat daftar jumlah tagihan,

tunggakan dan denda Pajak Pengambilan dan Pemanfatan ABT/APU dan

PBB-KB sesuai dengan ketentuan dan standar yang di tetapkan.

b. Melaksanakan tugas lain yang diberikan oleh Kepala Unit sesuai dengan

bidang tugasnya.

c. Melaporkan dan mempertnggungjawabkan pelaksanaan tugasnya kepada

4. Seksi Pajak Kendaraan Bermotor (PKB)

Mempunyai tugas dan fungsi ;

a. Melaksanakan pendataan potensi, penetapan dan penagihan, menerima dan

memperoses usul/pengajuaan keberatan dari wajib pajak, membuat daftar

jumlah tagihan, tunggakan dan denda PKB dan BBN-KB, sesuai ketentuan

dan standar yang ditetapkan.

b. Melaksanakan tugas lain yang diberikan oleh Kepala Unit sesuai dengan

bidang tugasnya.

c. Melaporkan dan mempertanggunjawabkan pelaksanaan tugasnya kepada

Kepala Unit sesuai ketentuan yang berlaku.

5. Seksi Pendapatan Lain-Lain (PLL)

Mempunyai tugas dan fungsi :

a. Melakukan pendataan potensi, penataan dan penagihan, menerima dan

memperoses usul/pengajuaan keberatan dari wajib pajak, membuat daftar

jumlah tagihan sesuai ketentuan dengan standar yang ditetapkan.

b. Melaksanakan tugas lain yang diberikan oleh Kepala Unit sesuai dengan

d. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada

Kepala Unit sesuai Ketentuan dan standar yang ditetapkan.

6. Seksi Pajak Kendaraan di Atas Air (PKDA)

Mempunyai tugas dan fungsi :

a. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan

memproses usul/pengajuaan keberatan dari wajib pajak, membuat daftar

jumlah tagihan, tunggakan dan denda Pajak Kendaraan di Atas Air dan Bea

Balik Nama Kendaraan di Atas Air, sesuai dengan ketentuan dan standar yang

ditetapkan.

b. Melaksanakan tugas lain yang diberikan oleh Kepala Unit sesuai dengan

bidang tugasnya.

c. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada

Kepala Unit sesuai ketentuan dan standar yang ditetapkan.

7. Seksi Retribusi

Mempunyai tugas dan fungsi :

b. Melaksanakan tugas lain yang diberikan oleh Kepala Unit sesuai dengan

bidang tugasnya.

c. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada

Kepala Unit sesuai ketentuan dan standar yang ditetapkan.

d. Memberikan masukan yang perlu oleh Kepala Unit sesuai dengan bidang

TABEL I

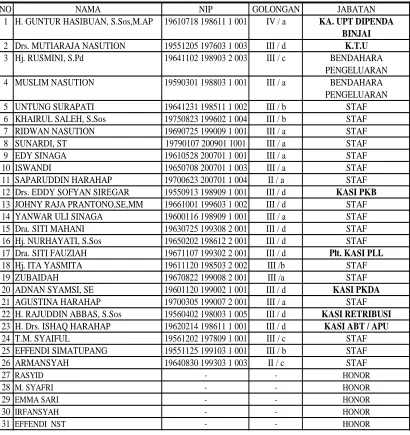

DAFTAR PEGAWAI UPT DINAS PENDAPATAN PROVINSI SUMATERA UTARA - BINJAI

NO NAMA NIP GOLONGAN JABATAN

1 H. GUNTUR HASIBUAN, S.Sos,M.AP 19610718 198611 1 001 IV / a KA. UPT DIPENDA BINJAI

2 Drs. MUTIARAJA NASUTION 19551205 197603 1 003 III / d K.T.U

3 Hj. RUSMINI, S.Pd 19641102 198903 2 003 III / c BENDAHARA PENGELUARAN 4 MUSLIM NASUTION 19590301 198803 1 001 III / a BENDAHARA

PENGELUARAN 5 UNTUNG SURAPATI 19641231 198511 1 002 III / b STAF 6 KHAIRUL SALEH, S.Sos 19750823 199602 1 004 III / b STAF 7 RIDWAN NASUTION 19690725 199009 1 001 III / a STAF 8 SUNARDI, ST 19790107 200901 1001 III / a STAF 9 EDY SINAGA 19610528 200701 1 001 III / a STAF 10 ISWANDI 19650708 200701 1 003 III / a STAF 11 SAPARUDDIN HARAHAP 19700623 200701 1 004 II / a STAF 12 Drs. EDDY SOFYAN SIREGAR 19550913 198909 1 001 III / d KASI PKB

13 JOHNY RAJA PRANTONO,SE,MM 19661001 199603 1 002 III / d STAF 14 YANWAR ULI SINAGA 19600116 198909 1 001 III / a STAF 15 Dra. SITI MAHANI 19630725 199308 2 001 III / d STAF 16 Hj. NURHAYATI, S.Sos 19650202 198612 2 001 III / d STAF 17 Dra. SITI FAUZIAH 19671107 199302 2 001 III / d Plt. KASI PLL

18 Hj. ITA YASMITA 19611120 198503 2 002 III /b STAF 19 ZUBAIDAH 19670822 199008 2 001 III /a STAF 20 ADNAN SYAMSI, SE 19601120 199002 1 001 III / d KASI PKDA

21 AGUSTINA HARAHAP 19700305 199007 2 001 III / a STAF 22 H. RAJUDDIN ABBAS, S.Sos 19560402 198003 1 005 III / d KASI RETRIBUSI

23 H. Drs. ISHAQ HARAHAP 19620214 198611 1 001 III / d KASI ABT / APU

24 T.M. SYAIFUL 19561202 197809 1 001 III / c STAF 25 EFFENDI SIMATUPANG 19551125 199103 1 001 III / b STAF 26 ARMANSYAH 19640830 199303 1 003 II / c STAF

27 RASYID - - HONOR

28 M. SYAFRI - - HONOR

29 EMMA SARI - - HONOR

30 IRFANSYAH - - HONOR

31 EFFENDI NST - - HONOR

BAB III

GAMBARAN DATA PAJAK KENDARAAN BERMOTOR

A. Pengertian Pajak

Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang – Undang, dengan

tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar – besarnya kemakmuran rakyat.

Definisi pajak diatas diambil menurut Undang – Undang Nomor 28 Tahun

2007 tentang Ketentuan Umum dan Tata Cara Perpajakan. Dibawah ini akan

dijelaskan tentang pengertian pajak menurut para ahli pajak dari buku Perpajakan

Indonesia karangan Waluyo dan B. Ilyas.

Prof. Dr. M. J. H. Semeets, mengatakan pajak adalah prestasi kepada

pemerintah yang terutang melalui norma – norma umum yang dapat dipaksakan,

tanpa adanya kontra prestasi yang dapat ditunjukan dalam hal yang individual,

dimaksudkan untuk membiayai pengeluaran pemerintah.

timbal balik (kontraprestasi), yang langsung dapat ditinjau dan yang digunakan untuk

membayar pengeluaran umum.

Dr. Soeparman Soemanhamidjaja, pajak adalah iuran wajib berupa uang atau

barang yang dipungut penguasa berdasarkan norma – norma hukum, guna untuk

menutupi biaya produksi barang – barang dan jasa – jasa kolektif dalam mencapai

kesejahteraan umum.

Dari pengertian pajak, dapat ditarik kesimpulan tentang ciri-ciri yang melekat

pada pengertian pajak, yaitu sebagai berikut :

a. Kontribusi atau iuran (pungutan) oleh pemerintah pusat berdasarkan

undang-undang. artinya pajak dipungut oleh pemerintah dengan menggunakan undang

undang yang berlaku atau dengan kekuatan undang-undang.

b. Tidak mendapat prestasi kembali (kontra prestasi/balas jasa) langsung secara

individual. Artinya wajib pajak atau yang membayar pajak tidak langsung

mendapat balas jasa langsung secara individual melainkan mendapatkan balas

jasa secara umum, sehingga yang tidak membayar pajak tersebut dapat

menikmatinya juga.

c. Pajak memiliki sifat yang dapat dipaksakan. Artinya jika wajib pajak tidak

memenuhi kewajiban pembayaran pajak, dapat dikenakan sanksi, baik sanksi

d. Pembayaran pajak harus masuk kepada kas negara. Artinya kontribusi yang

diberikan masyarakat kepada pemerintah pusat atau daerah harus masuk

kepada kas pemerintah pusat atau kas pemerintah daerah (sesuai dengan jenis

pajak yang dipungut).

B. Jenis – Jenis Pajak

Menurut buku Perpajakan Indonesia karangan Waluyo dan Wirawan B. Ilyas

pajak yang dipungut oleh pemerintah dari rakyat memiliki beberapa jenis yang

pembagiaanya dapat ditinjau dari beberapa segi antara lain adalah menurut

golongannya, sifatnya dan menurut lembaga pemungutannya :

a. Menurut Golongannya Pajak Terbagi Menjadi 2 Yaitu :

1. Pajak Langsung adalah pajak yang dipungut menurut kohir (daftar

piutang pajak) dan pembebananya lagsung kepada wajib pajak, tidak

dapat dilimpahkan kepada orang lain.

2. Pajak Tidak Langsung adalah pajak yang penganaanya atau

b. Menurut Sifatnya Pajak Terbagi Menjadi 2 Yaitu :

1. Pajak Subjektif adalah pajak yang berpangkal atau berdasarkan pada

subjeknya yang selanjutnya dicari syarat objektifnya, dalam

memperhatikan keadaan dari wajib pajak.

2. Pajak Objektif adalah pajak yang berpangkal atau berdasarkan pada

objeknya, tanpa memperhatikan dari wajib pajak.

c. Menurut Lembaga Pemungutannya Pajak Terdiri Dari 2 Jenis Yaitu :

1. Pajak Pusat

Pajak pusat merupakan pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara. Pajak puasat terdiri dari 8 jenis

yaitu :

a) Pajak Penghasilan (PPh)

b) Pajak Pertambahan Nilai (PPN)

c) Pajak Penjualan Atas Barang Mewah (PPnBM)

d) Pajak Bumi dan Bangunan (PBB)

e) Bea Perolehan Atas Tanah dan Bangunan (BPHTB)

f) Bea Masuk

2. Pajak Daerah

Pajak daerah merupakan iuran wajib yang dilakukan oleh daerah kepada

orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat

dipaksakan berdasarkan peraturan undang-undang yang berlaku, yang digunakan

untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Pajak daerah terdiri dari 2 jenis yaitu :

a) Pajak Daerah Propinsi merupakan pajak yang dipungut oleh pemerintah

daerah propinsi yang digunakan untuk membiayai pemerintah daerah propinsi

dan pembangunan pemerintah propinsi. Pajak daerah propinsi terdiri dari 4

jenis yaitu :

1) Pajak Kendaraan Bermotor (PKB) dan Kendaraan di Atas Air (KAA).

2) Pajak Bahan Bakar Kendaraan Bermotor (PBBKB).

3) Bea Balik Nama Kendaraan Bermotor (BBNKB) dan Kendaraan di

Atas Air (KAA).

4) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan (P- ABT/APU)

b) Pajak Daerah Kabupaten/Kota merupakan pajak yang dipungut oleh

pemerintah daerah kabupaten/kota yang digunakan untuk membiayai

1) Pajak Hotel.

2) Pajak Restoran .

3) Pajak Hiburan .

4) Pajak Reklame .

5) Pajak Penerangan Jalan.

6) Pajak Pengambilan Bahan Galian Golongan C.

7) Pajak Parkir.

Karena pada laporan akhir penulis akan membahas masalah pajak kendaraan

bermotor maka disini penulis akan menjelaskan tentang pajak kendaraan bermotor.

C. Pengertian Pajak Kendaraan Bermotor

Menurut Peraturan Daerah Propinsi Sumatera Utara Nomor 3 tahun 2002

tentang Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, pajak kendaraan

bermotor adalah pajak atas kepemilikan dan atau penguasaan kendaraan bermotor.

Sedangkan kendaraan bermotor adalah semua kendaraan beroda dua atau lebih

beserta gandengannya yang digunakan disemua jenis jalan darat, dan digerakkan oleh

peralatan teknik berupa motor atau peralatan lain yang berfungsi untuk mengubah

suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang

a. Objek Pajak Kendaraan Bermotor

Objek Pajak Kendaraan Bermotor adalah kepemilikan dan atau penguasaan

Kendaraan Bermotor. Yang termasuk dalam objek PKB adalah kepemilikan dan atau

penguasaan kendaraan bermotor yang digunakan disemua jenis jalan darat (Marihot

P. Siahaan, 2000; 140).

Bukan merupakan Objek Pajak Kendaraan Bermotor.

Dikecualikan dari objek pajak adalah kepemilikan dan atau penguasaan

kendaraan bermotor adalah :

1. Pemerintah Pusat dan Pemerintah Daerah.

2. Kedutaan, Konsulat, Perwakilan Negara Asing, dan Perwakilan

Lembaga-Lembaga Internasional dengan azas timbal balik.

3. Pemerintah Kabupaten / Kota.

4. Pabrikan atau Importir Kendaraan Bermotor Baru yang semata-mata

tersedia untuk dipamerkan, dan bukan untuk dijual dan tidak

dipergunakan lalulintas bebas.

5. Kepemilikan dan atau penguasaan kendaraan bermotor oleh subjek

b. Subjek dan Wajb Pajak Kendaraan Bermotor

Subjek pajak kendaraan bermotor menurut Peraturan Daerah Propinsi

Sumatera Utara Nomor 3 tahun 2002 tentang Pajak Kendaraan Bermotor dan

Kendaraan di Atas Air secara umum adalah orang pribadi atau badan yang memiliki

kendaraan bermotor tersebut. Sedangkan yang menjadi wajib pajak kendaraan

bermotor adalah orang pribadi atau badan yang memiliki kendaraan bermotor dan

diwajibkan untuk melakukan pembayaran pajak kendaraan bermotor yang terutang.

Yang menjalankan dan bertanggung jawab atas pembayaran pajak adalah sebagai

berikut :

1. Untuk orang pribadi adalah orang yang bersangkutan, kuasanya atau ahli

warisnya

2. Untuk badan adalah pengurus atau kuasanya.

c. Prosedur Pemungutan PKB 1. Pendaftaran

a) Pengambilan Formulir SPT

b) Pengisian Formulir SPT

c) Menyampaikan Berkas pada Petugas Checking

2. Penelitian Berkas

a) Pemeriksaan persyaratan dan kelengkapan berkas

c) Menyampaikan berkas ke penetapan

3. Penetapan biaya Administrasi baru

a) Membuat perhitungan dan penetapan kewajiban wajib pajak

b) Membuat nomor kohir

c) Mencetak ketetapan tanda lembar SKPD

d) Menyampaikan berkas pada korektor

4. Final Checking (korektor)

a) Meneliti kebenran perhitungan dan penetapan wajib pajak

b) Meneliti data pajak dalam ketetapan sementara

5. Pembayaran

a) Menerima pembayaran dari wajib pajak

b) Membukukan hasil penerimaan

c) Menyampaiakn SKPD pada loket Emborsing/Pencetakan STNK

d) Menyampikan berkas ke petugas arsip

e) Menyetor hasil penerimaan kasir pada bendaharawan

f) Menyetor hasil penerimaan PKB ke Bank Sumut

g) Menyampaikan berkas yang belum bayar ke petugas penagihan

6. Pencetakan

a) Melaksanakan pencetakan STNK

d. Bentuk Sanksi

Bentuk sanksi yang dikenakan kepada wajib pajak yang pajak terutangnya

sudah jatuh tempo adalah 2 % (dua persen) setelah terhitung 1 bulan jatuh tempo.

e. Dasar Pengenaan Pajak Kendaraan Bermotor, Tarif dan Nilai Jual Pajak

Kendaraan Bermotor

Dasar pengenaan Pajak Kendaraan Bermotor (DPP PKB) dihitung sebagai

perkalian dari dua unsur pokok yaitu Nilai Jual Kendaraan Bermotor dan Bobot yang

mancerminkan secara relatif kadar kerusakan jalan dan pencemaran lingkungan

akibat penggunaan kendaraan bermotor (Marihot P. Siahaan, 2000;142 – 143). Dari

penjelasan diatas dapat dirumuskan dasar pengenaan PKB adalah sebagai berikut :

Nilai jual kendaraan bermotor diperoleh berdasarkan harga pasaran umum

atas suatu kendaraan bermotor. Harga pasaran umum adalah harga rata-rata yang

diperoleh dari sumber data, antara lain Agen Tunggal Pemegang Merek (ATPM) dan

asosiasi penjual kendaraan bermotor. Jika harga pasaran umum atas suatu kendaraan

bermotor tidak dapat diketahui, maka NJKB dapat ditentukan berdasarkan

faktor-faktor berikut ini :

1. Isi silinder dan atau satuan daya.

2. Penggunaan Kendaraan Bermotor.

3. Jenis Kendaraan Bermotor.

4. Merek Kendaraan Bermotor.

5. Tahun Pembuatan Kendaraan Bermotor.

6. Berat total Kendaraan Bermotor dan banyaknya penumpang yang diizinkan.

7. Dokumen impor untuk jenis Kendaraan Bermotor tertentu.

Bobot yang mencerminkan secara relative kadar kerusakan jalan dan

pencemaran lingkungan akibat penggunaan kendaraan bermotor dihitung berdasarkan

faktor-faktor di bawah ini adalah :

1. Tekanan gandar.

2. Jenis bahan bakar kendaraan bermotor.

3. Jenis, penggunaan, tahun pembuatan, dan cirri-ciri mesin dari kendaraan

bermotor.

Berdasarkan faktor-faktor diatas, penghitungan dasar pengenaan PKB akan

ditinjau setiap tahunnya. Adapun perhitungan dasar pengenaan PKB di buat

berdasarkan :

a. Tahun pembuatannya adalah tahun perakitan kendaraan bermotor.

1) Sedan, sedan station, jeep, station wegan, minibus, microbus, bus,

sepeda motor, dan sejenisnya, sebesar 1,00.

2) Alat-alat berat dan alat-alat besar, sebesar 1,00.

3) Mobil barang/beban, sebesar 1,30.

Tarif Pajak Kendaraan Bermotor

Tarif PKB sama pada setiap propinsi yang memungut pajak kendaraan

bermotor. Adapun tarif pajak kendaraan bermotor sesuai dengan kelompoknya adalah

sebagai berikut :

1. 1,5% (satu koma lima persen) PKB untuk kendaraan bermotor bukan umum.

2. 1% (satu persen) BBNKB untuk kendaraan bermotor bukan umum.

3. 0,60% (nol koma enam puluh) PKB untuk kendaraan bermotor umum.

4. 0,5% (nol koma lima persen) untuk kendaraan alat-alat berat dan alat-alat

besar.

Besarnya pajak kendaraan bermotor yang terutang dapat dihitung dengan cara

mengalikan tarif dengan dasar pengenaan pajak kendaraan bermotor. Jadi, dapat

disimpulkan rumus dari PKB adalah sebagai berikut :

Berikut ini adalah contoh dari perhitungan PKB dari jenis sepeda motor

merek YAMAHA 5 Tp JUPITER Z tahun pembuatan 2008, dasar pengenaan

pajaknya adalah Rp. 9.800.000,-. Hitung PKB terutangnya?

Jawaban :

Besarnya PKB yang terutang adalah :

PKB terutang = Tarif X Dasar Pengenaan Pajak

PKB terutang = 1,5% X 9.800.000

PKB terutang = Rp. 147.000,-

f. Kesalahan atau Keliruan Dalam Perhitungan Pajak Kendaraan Bermotor

Kesalahan atau kelirauan dalam perhitungan pajak kendaraan bermotor adalah

salah perhitungan pajak kendaraan bermotor adapun kesalahan tersebut biasanya

lebih bayar atau kurang bayar pajak kendaraan bermotor. Maka solusi yang dilakukan

oleh petugas pajak jika pajaknya lebih bayar adalah dengan mengembalikan pajak

yang lebih tersebut kepada wajib pajak sedangkan jika pajaknya kurang bayar

solusinya adalah dengan membebankan pajak yang terutang ketahun pajak

g. Wilayah Kerja

TABEL II

WILAYAH KERJA KANTOR SAMSAT BINJAI

NO WILAYAH KERJA JUMLAH KELURAHAN / DESA

I WILAYAH KOTA BINJAI

1 BINJAI KOTA 6 (ENAM) KELURAHAN

2 BINJAI BARAT 5 (LIMA) KELURAHAN

3 BINJAI TIMUR 7 (TUJUH) KELURAHAN

4 BINJAI UTARA 9 (SEMBILAN) KELURAHAN

5 BINJAI SELATAN 8 (DELAPAN) KELURAHAN

II WILAYAH KABUPATEN LANGKAT

1 BAHOROK 12 (DUA BELAS) DESA

2 SALAPIAN 17 (TUJUH BELAS) DESA

3 SERAPIT 10 (SEPULUH) DESA

4 KUALA 16 (ENAM BELAS) DESA

5 SELESAI 14 EMPAT BELAS) DESA

6 SEI BINGAI 16 (ENAM BELAS) DESA

7 KUTAMBARU 8 (DELAPAN) KELURAHAN

8 BINJAI LANGKAT 7 (TUJUH) KELURAHAN

Sumber : Kantor SAMSAT Binjai

h. Masa Pajak Kendaraan Bermotor

Masa pajak kendaraan bermotor adalah 12 bulan berturut-turut yang

merupakan tahun pajak dimulai pada saat pendaftaran kendaraan bermotor.

Kewajiban pajak yang berakhir sebelum 12 bulan karena sesuatu hal besarnya pajak

uang terutang dihitung berdasarkan jumlah bulan berjalan. Apabila bagian bulan yang

BAB IV

ANALISIS DAN EVALUASI DATA

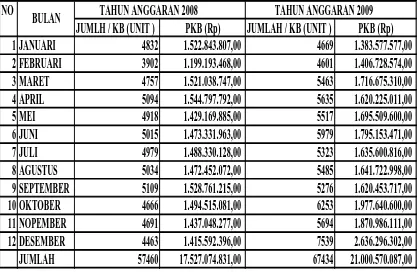

[image:43.612.114.531.329.604.2]A. Gambaran Realisasi PKB Pada SAMSAT Binjai

TABEL III

MELAKSANAKAN PEMBAYARAN PAJAK KENDARAAN BERMOTOR DI UPT DIPENDA PROVSU - BINJAI TAHUN ANGGARAN 2008 – 2009

NO

TAHUN ANGGARAN 2008

TAHUN ANGGARAN 2009

JUMLH / KB (UNIT )

PKB (Rp)

JUMLAH / KB (UNIT )

PKB (Rp)

1 JANUARI

4832

1.522.843.807,00

4669

1.383.577.577,00

2 FEBRUARI

3902

1.199.193.468,00

4601

1.406.728.574,00

3 MARET

4757

1.521.038.747,00

5463

1.716.675.310,00

4 APRIL

5094

1.544.797.792,00

5635

1.620.225.011,00

5 MEI

4918

1.429.169.885,00

5517

1.695.509.600,00

6 JUNI

5015

1.473.331.963,00

5979

1.795.153.471,00

7 JULI

4979

1.488.330.128,00

5323

1.635.600.816,00

8 AGUSTUS

5034

1.472.452.072,00

5485

1.641.722.998,00

9 SEPTEMBER

5109

1.528.761.215,00

5276

1.620.453.717,00

10 OKTOBER

4666

1.494.515.081,00

6253

1.977.640.600,00

11 NOPEMBER

4691

1.437.048.277,00

5694

1.870.986.111,00

12 DESEMBER

4463

1.415.592.396,00

7539

2.636.296.302,00

JUMLAH

57460

17.527.074.831,00

67434

21.000.570.087,00

Analisi data :

Dari data perbandingan realisasi pajak kendaraan bermotor pada januari 2008

sampai dengan desember 2009 mengalami ketidak setabilan dari jumlah kendaraan

bermotor, naik dan turun setiap bulannya dan itu dapat dilihat dari table III di atas,

dari tabel diatas dapat kita simpulkan bahwa pajak kendaraan bermotor mengalami

kenaikan yang semula 2008 jumlah total kendaraan bermotor adalah 57460 dengan

realisasi PKB sebesar Rp.17.527.074.831 dan pada tahun 2009 jumlah total

kendaraan bermtor adalah 67434 dan jumlah realisasinya adalah Rp. 21.000.570.087,

adapun jumlah kendaraan bermotor yang megalami kenaikan adalah 9974 sedangkan

jumlah realisasinya yang mengalami kenaikan sebesar Rp. 3.473.495.256 Kenaikan

ini di sebabkan karena :

1. Kesadaran masyarakat dalam membayar PKB

2. Pelayanan one day sevice berjalan efektif

3. Jumlah kendaraan bermotor yang bertambah sehingga pembayaraan PKB

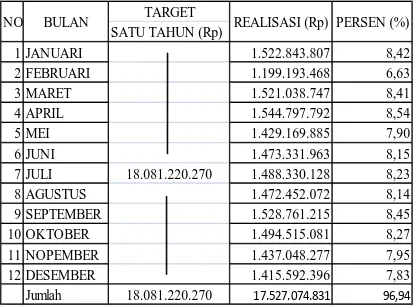

TARGET

SATU TAHUN (Rp)

1 JANUARI

1.383.577.577

7,08

2 FEBRUARI

1.406.728.574

7,20

3 MARET

1.716.675.310

8,78

4 APRIL

1.620.225.011

8,29

5 MEI

1.695.509.600

8,68

6 JUNI

1.795.153.471

9,19

7 JULI

19.542.954.000

1.635.600.816

8,37

8 AGUSTUS

1.641.722.998

8,40

9 SEPTEMBER

1.620.453.717

8,29

10 OKTOBER

1.977.640.600

10,12

11 NOPEMBER

1.870.986.111

9,57

12 DESEMBER

2.636.296.302

13,49

Jumlah

19.542.954.000

21.000.570.087

107,46

BULAN

[image:45.612.115.527.225.529.2]NO

REALISASI (Rp) PERSEN (%)

TABEL IV

PENETAPAN TARGET DAN REALISASI PAJAK KENDARAAN BERMOTOR TAHUN ANGGARAN 2009

Analisis Data :

Dari data target dan realisasi pajak kendaraan bermotor tahun 2009 diatas

dapat diketahui bahwa realisasi penerimaan PKB sebesar Rp.21.000.570.087,- atau

107,46 % dari target (Rp. 19.542.954.000,-), perubahan pada sebelumnya tahun 2008

dibebankan target sebesar Rp. 18.081.220.270,- (kenaikan target).

Dari penjaelasan diatas dapat diketahui bahwa pencapaian target sektor PKB

sebesar 107,46 % merupakan keberhasilan SAMSAT Binjai dalam melaksanakan

pemungutan PKB di 2 (dua) wilayah kerjanya yaitu Langkat dan Binjai. Hal ini

dikarenakan kesadaran Wajib Pajak kendaraan bermotor di Kota Binjai dan Langkat

cukup baik karena sering dilakukan sosialisasi petugas kelapangan dengan

pendekatan pelayanan BUS SAMSAT KELILING / SAMKEL, sering dilakukan

razia terpadu PKB selama 60 hari dalam setahun, pelayanan kepada para Wajib Pajak

dengan menyelesaikan setiap berkas PKB/BBN-KB selesai / siap satu hari (one day

service).

Namun pada tahun 2008 realisasi penerimaan PKB tidak tercapai (96,94 %).

TARGET

SATU TAHUN (Rp)

1 JANUARI

1.522.843.807

8,42

2 FEBRUARI

1.199.193.468

6,63

3 MARET

1.521.038.747

8,41

4 APRIL

1.544.797.792

8,54

5 MEI

1.429.169.885

7,90

6 JUNI

1.473.331.963

8,15

7 JULI

18.081.220.270

1.488.330.128

8,23

8 AGUSTUS

1.472.452.072

8,14

9 SEPTEMBER

1.528.761.215

8,45

10 OKTOBER

1.494.515.081

8,27

11 NOPEMBER

1.437.048.277

7,95

12 DESEMBER

1.415.592.396

7,83

Jumlah

18.081.220.270

17.527.074.831

96,94

BULAN

[image:47.612.113.527.225.531.2]NO

REALISASI (Rp) PERSEN (%)

TABEL V

PENETAPAN TARGET DAN REALISASI PAJAK KENDARAAN BERMOTOR TAHUN ANGGARAN 2008

1. Kurang tegasnya pihak Kepolisian dalam menindak kendaraan bermotor yang

telah habis masa berlaku PKB pada saat razia PKB.

2. Penyelesaian STNK dan pengambilan TNKB pada pihak kepolisian terlalu

lama. Selanjutnya Wajib Pajak pada mengeluh karena PKB telah dibayar.

3. Masih banyak pemilik kendaraan bermotor di wilayah terpencil menganggap

pembayaran PKB disesuaikan dengan masa berlaku STNK.

B. Faktor-Faktor Penghambat Dalam Mekanisme Pengenaan PKB

Adapun penghambat SAMSAT Binjai yang dihadapi dalam mekanisme

pengenaan pajak kendaraan bermotor adalah :

1. Pada computer On-Line masih dijumpai beberapa kesalahan data.

2. Belum ada ketentuan / petunjuk teknis mengenai restitusi.

3. Sarana dan prasarana kerja seperti gedung, meja / kursi, komputer, AC yang

kurang memadai.

4. Tempat penyimpanan barang-barang ATK tidak memadai dan ruangan para

Kasi belum tersedia.

5. Personil Jasa Raharja dalam melaksanakan Razia PKB di lapangan tidak

C. Upaya-Upaya yang dilakukan oleh Kantor SAMSAT dalam meningkatkan penerimaan PKB.

Upaya-upaya yang dilakukan oleh kantor SAMSAT dalam peningkatan

penerimaa PKB adalah :

1. Meningkatkan koordinasi dengan Kasatlantas/Kapolresta.

2. Menyimpan barang yang tidak bisa dipakai lagi ke Kantor SAMSAT yang

lama.

3. Melakukan pendataan KBAB sebagai potensi baru.

4. Meningkatkan pelayanan kepada Wajib Pajak dengan menyelesaikan setiap

berkas PKB/BBN-KB selesai / siap satu hari (one day service).

5. Mengirimkan surat peringatan kepada WP yang menunggak PKB/BBN-KB.

6. Melakukan razia PKB/BBN-KB bersama instansi terkait (Satlantas, PT. AK

Jasa Raharja, Pemko Binjai dan Pemkab Langkat).

7. Meningkatkan WASKAT disamping itu setiap hari Senin dilakukan

arahan-arahan kepada para pegawai.

8. Memberi teguran lisan maupun tulisan kepada pegawai yang tidak disiplin.

9. Segera dibangun gedung baru dalam proses pelayanan pajak.

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Kantor UPT Binjai/Dinas Pendapatan Propinsi Sumatera Utara adalah

merupakan kantor Pemerintah Daerah yang bergerak dibidang pendapatan daerah

dengan tujuan meningkatkan penerimaan sumber Pendapatan Daerah Propinsi

Sumatera Utara serta meninkatkan kualitas pelayanan dan kualitas aparatur dalam

pembardayaan potensi daerah.

Pajak kendaran bermotor merupakan pajak atas kepemilikan dan atau

penguasaan semua kendaraan beroda dua atau lebih beserta gandengannya yang

digunakan disemua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa

motor atau peralatan lain yang berfungsi untuk mengubah suatu sumber daya energi

tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk

alat-alat berat dan alat-alat-alat-alat besar yang lain. Adapun faktor-faktor yang mempengaruhi

penurunan pencapaian target dan realisasi PKB adalah sebagai berikut :

1. Kurang tegasnya pihak Kepolisian dalam menindak kendaraan bermotor yang

telah habis masa berlaku PKB pada saat razia PKB.

2. Penyelesaian STNK dan pengambilan TNKB pada pihak kepolisian terlalu

3. Masih banyak pemilik kendaraan bermotor di wilayah terpencil menganggap

pembayaran PKB disesuaikan dengan masa berlaku STNK.

Upaya-upaya yang dilakukan Kantor SAMSAT Binjai dalam meningkatkan

penerimaan PKB :

1. Meningkatkan koordinasi dengan Kasatlantas/Kapolresta.

2. Menyimpan barang yang tidak bisa dipakai lagi ke Kantor SAMSAT yang

lama.

3. Melakukan pendataan KBAB sebagai potensi baru.

4. Meningkatkan pelayanan kepada Wajib Pajak dengan menyelesaikan setiap

berkas PKB/BBN-KB selesai / siap satu hari (one day service).

5. Mengirimkan surat peringatan kepada WP yang menunggak PKB/BBN-KB.

6. Melakukan razia PKB/BBN-KB bersama instansi terkait (Satlantas, PT. AK

Jasa Raharja, Pemko Binjai dan Pemkab Langkat).

7. Meningkatkan WASKAT disamping itu setiap hari Senin dilakukan

arahan-arahan kepada para pegawai.

8. Memberi teguran lisan maupun tulisan kepada pegawai yang tidak disiplin.

9. Segera dibangun gedung baru dalam proses pelayanan pajak.

B. SARAN

Adapun saran yang penulis berikan kepada Kantor SAMSAT adalah sebagai

berikut :

1. Diberikannya peralatan kerja yang memadai kepada UPT Binjai dengan

Sistem Komput erisasi.

2. Membentuk suatu tim yang bertugas untuk mempublikasikan tentang

kegunaan, peranan dan fungsi dari membayar Pajak Kendaraan Bermotor.

3. Melakuakan berbagai tindakan dalam upaya mencapai target Pajak Kendaran

Bermotor pada UPT Binjai. Misalnya dengan melakukan razia yang lebih

tegas oleh pihak POLRI, Dispenda dan Jasa Raharja.

4. Perlu adanya kerja sama antara perguruan tinggi dan instansi pemerintah

DAFTAR PUSTAKA

Siahaan, Marihot, 2000, Pajak Daerah dan Retribusi Daerah, PT Grafindo Persada, Jakarta.

Mardiasmo, 2008, Perpajakan, ANDI, Yogyakarta.

Markus, Muda, 2005, Perpajakan Indonesia, PT Gramedia Pustaka Utama, Jakarta.

Waluyo dan Wirawan B. Ilyas, 2002, Perpajakan Indonesia, Salemba Empat, Jakarta.

Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi

Daerah.

Peraturan Daerah Propinsi Sumatera Utara Nomor 3 Tahun 2002 tentang Pajak

Kendaraan Bermotor dan Kendaraan di Atas Air.

Peraturan Daerah Propinsi Sumatera Utara Nomor 4 Tahun 2002 tentang Bea Balik

Nama Kendaraan Bermotor dan Kendaraan di Atas Air.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan pemerintah Daerah.

Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2006 tentang Penghitungan Dasar

Pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor.

Undang – Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara

Perpajakan.

Peraturan Gubernur Sumatera Utara Nomor 18 Tahun 2008 tentang Penghitungan

Dasar Pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama

S

T

RUK

T

UR O

R

G

ANI

S

AS

I

UP

T

B

INJA