LAPORAN TUGAS AKHIR

MEKANISME PENGHITUNGAN PAJAK KENDARAN BERMOTOR PADA KANTOR SISTEM ADMINITRASI MANUNGGAL SATU ATAP (SAMSAT)

KOTA BINJAI O

L E H

NAMA : HALIMATUSADDIYAH SIREGAR NIM : 092600014

Untuk memenuhi salah satu syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan Syukur kehadirat Allah SWT yang telah memberikan Rahmat dan Hidayah Nya, sehingga dapat menyelesaikan tugas akhir ini dengan baik.

Adapun penyusunan Tugas Akhir ini merupakan salah satu syarat untuk memperoleh gelar Diploma pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Pada Kesempatan ini penulis akan membahas suatu topik dengan judul “Mekanisme Penghitungan Pajak Kendaran Bermotor Pada Kantor Sistem Adminitrasi Manunggal Satu Atap (SAMSAT) kota BINJAI”.

Dalam penyusunan laporan tugas akhir ini penulis menyadari sepenuhnya masih banyak kekurangan yang harus dibenahi. Hal ini disebabkan keterbatasan ilmu yang dimiliki penulis. Oleh, sebab itu dengan terbuka, penulis menerima segala saran dan kritik yang bersifat membangun dari semua pihak.

Dalam kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih yang tidak terhingga kepada semua pihak yang telah membantu, memberikan dukungan dan motivasi kepada penulis. Ucapan terima kasih disampaikan kepada :

1. Bapak Prof.Dr.Badarudin.M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Sumatera Utara.

3. Ibu Arlina, SH, M.Hum selaku Dosen Pembimbing dan Sekretaris Program Studi Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Sumatera Utara yang telah membantu serta membimbing penulis dalam menyusun dan menyelesaikan Tugas Akhir ini dari awal hingga selesai.

4. Bapak Sunardi, ST selaku Supervisor Lapangan yang telah banyak membantu memberikan bimbingannya selama masa penyelesaian Tugas Akhir ini.

5. Seluruh Dosen dan Staff Pegawai Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang telah membantu segala administrasi penulis selama masa perkuliahan.

6. Penghargaan tertinggi dan Terima kasih yang tidak terlupakan kepada Ayahanda Alm. Edwyn Pardomuan Siregar dan Ibunda Rosaria Pasaribu , SE yang telah membesarkan dari segi material, moral, motivasi, saran, dan nasehat serta kasih sayang yang sangat penuh ketulusan untuk penulis. 7. Kakak ku Arafahni Eria Azola Siregar ,Amd dan adik ku Trisna Anggreni

Siregar yang penulis sayangi dan yang telah memberikan banyak motivasi, semangat, doa dan dukungan yang tulus di berikan kepada penulis.

9. Terima kasih kepada kak Halimatusaddiyah Siagian yang juga membantu sekaligus memberi arahan dan saran-saran kepada penulis hingga penulis dapat menyelesaikan Tugas Akhir ini.

10.Terima kasih kepada seluruh keluarga penulis terutama ompung-ompung penulis yang sampai saat ini masi di beri umur yang panjang untuk memberi motivasi dan kasih sayangnya terhadap penulis sehingga penulis dapat merasakan nama kasih sayang dari orang yang paling tua selain orang tuanya.

11.Kepada M.Aufar Anshari (Goan), penulis mengucapkan terima kasih sebesar-besarnya karena telah mau membantu, memberi perhatian, saran, pengertian yang tulus untuk penulis dan kasih sayang yang tak bisa terlupakan, penulis akan selalu menunggu sesuatu yang hanya penulis dan kamu yang mengetahuinya.

12.Penulis juga secara khusus mengucapkan terima kasih yang sebesar-besarnya kepada Desy Risanty (Echy Gopek), Sonyda Dewi Rizky (Mbah Dewi), M. Aufar (Goan), Joshua Andiko (Badak) untuk kasih sayang, pendapat , dan pengertiannya yang telah di berikan kepada penulis.

14.Terima kasih kepada Abangda dan Kakanda senior penulis, khususnya abangda Zulfadly Nst dan Kakanda Singgih Astuti yang selalu memberikan semangat dan pendapat-pendapat yang baik kepada penulis. 15.Terima kasih kepada kawan-kawan SMA dan SMP penulis, Melinda

(Memel), Putri Aulia Sukma (uti), Gema Lestari (Embul), Christy (Bebeh), Hana, Nadra Shafira (Naga bonar), Halimatusa’adah (ima ndut), karna sudah mau berbagi kesenangan dan kesedihan kepada penulis.

Demikianlah yang dapat penulis sampaikan , Kiranya Tugas Akhir ini dapat bermanfaat untuk kita semua. Atas bantuan teman-teman semua penulis ucapkan banyak terima kasih.

Medan, Agustus 2012 Hormat Saya

DAFTAR ISI

KATA PENGANTAR ...i

Daftar Isi ... iv

BAB I PENDAHULUAN... 1

A. Latar Belakang PKLM ... 1

B. Tujuan Dan Manfaat PKLM ... 3

C. Uraian Teoritis ... 6

D. Ruang Lingkup PKLM ...11

E. Metode PKLM ...12

F. Metode Pengumpulan Data ...14

G. Sistematika Penulisan PKLM...15

BAB II GAMBARAN UMUM LOKASI PKLM...17

A. Sejarah Singkat Dinas Pendapatan Derah Propinsi Sumatera Utara ...17

B. Struktur Organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara ...20

C. Uraian Tugas Pokok Dan Fungsi Dinas Pendapatan Provinsi Sumatera Utara ...24

BAB III GAMBARAN DATA DAN OBJEK PAJAK ...33

A. Gambaran Pajak Kendaraan Bermotor...33

B. Prosedur Pemungutan Pajak Kendaraan Bermotor ...39

C. Saat Terutang Pajak, Masa Pajak, dan Wilayah Pemungutan Pajak Kendaraan Bermotor (PKB) ...41

BAB IV ANALISIS DAN EVALUASI DATA ...43

A. Mekanisme Penghitungan Pajak Kendaraan Bermotor...43

B. Data Pajak Kendaraan Bermotor Pada SAMSAT Binjai ...45

C. Realisasi Penerimaan Pajak Kendaraan Bermotor Pada SAMSAT Binjai ...46

D. Faktor Pendukung Pencapaian Target Penerimaan Pajak Kendaraan Bermotor Di SAMSAT Binjai ...47

E. Faktor Penghambat Pencapaian Target Penerimaan Pajak Kendaraan Bermotor Di SAMSAT Binjai ...49

F. Upaya yang dilakukan SAMSAT Binjai Dalam Meningkatkan Penerimaan Pajak Kendaraan Bermotor ...50

BAB V KESIMPULAN DAN SARAN ...52

A. KESIMPULAN ...52

B. SARAN ...53 DAFTAR PUSTAKA

A. Latar Belakang Praktik Kerja Lapangan Mandiri.

Penerimaan suatu Negara yang paling besar salah satunya berasal dari pendapatan pajak, dan pajak itu sendirilah yang menjadi masalah pokok suatu negara. Setiap orang disuatu negara pasti dan selalu berhubungan dengan pajak, sehingga masalah pajak juga menjadi masalah seluruh rakyat. Dengan demikian, setiap orang sebagai anggota masyarakat suatu negara harus mengetahui segala permasalahan yang berhubungan dengan pajak. Dilain pihak diharapkan terjadinya peningkatan kesadaran masyarakat untuk membayar pajak sehingga pendapatan negara dari sektor penerimaan pajak akan meningkat.

tersebut tidak membayar pajak tepat pada waktunya sesuai dengan ketentuan Undang-undang Perpajakan.

Dewasa ini, secara umum mungkin pajak masih kurang populer bagi masyarakat di negara manapun, dan mungkin kalau boleh masyarakat tidak membayar pajak, kalaupun membayar pajak dengan jumlah yang relatif kecil.

Hal ini bisa dimaklumi karena pajak merupakan suatu sarana sistematis yang diterapkan oleh negara sebagai sumber penerimaan negara. Walaupun pajak merupakan sarana sitematis negara, namun tidak boleh dilakukan secara semena-mena karena bisa menimbulkan konflik. Dalam hal ini baik pemerintah ataupun masyarakat mempunyai posisi yang sama kuatnya untuk menentukan bagaimana sebaiknya pajak harus diterapkan sehingga pemenuhan kewajiban perpajakan dapat terpenuhi, berapa jumlah pajak yang harus dibayar sesuai tarif pajak yang sudah ditentukan berdasarkan Undang-Undang Nomor 28 tahun 2009 tentang pajak dan retribusi daerah.

Sesuai dengan sistem pemerintahan yang berlaku di negara kita, pajak dikelola oleh pemerintah pusat dan pemerintah daerah. Pajak yang dikelola pemerintah pusat merupakan salah satu sumber penerimaan negara. Berdasarkan Undang-Undang, setiap masing-masing jenis pajak telah ditetapkan dengan jelas mengenai siapa-siapa yang menjadi subjek pajak, objek pajak, serta penentuan berapa jumlah tarif yang ditetapkan sesuai dengan aturan yang ada.

dalam menentukan dasar-dasar membuat peraturan daerah khususnya di bidang perpajakan.

Dengan adanya Undang-Undang tersebut, maka pemerintah daerah baik itu tingkat provinsi, kabupaten/kota telah diberikan wewenang untuk mengatur rumah tangga daerahnya melalui sistem otonomi daerah.

Di setiap masing-masing daerah pasti berusaha untuk mengisi pundi-pundi anggarannya yang sebelumnya sudah ditetapkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD), diantaranya melalui Pendapatan Asli Daerah (PAD) dapat berupa pajak daerah dan retribusi daerah.

Berdasarkan uraian tersebut, maka disini penulis merasa tertarik untuk mengadakan penilitian dengan judul “ Mekanisme Penghitungan Pajak Kendaraan Bermotor Pada Kantor SAMSAT Kota BINJAI”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri.

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikan Program Diploma III

Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Adapun yang menjadi tujuan dan manfaat penulis dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah:

1.1.Untuk mengetahui bagaimana mekanisme penghitungan pajak kendaraan bermotor pada kantor SAMSAT Kota Binjai.

1.2.Untuk mengetahui kendala-kendala dan upaya-upaya dalam mengatasi kendala-kendala yang dihadapi dalam melakukan mekanisme penghitungan pajak kendaraan bermotor pada kantor SAMSAT Kota Binjai tersebut.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) : 2.1.Bagi mahasiswa :

a. Mendorong mahasiswa untuk belajar, mengetahui bagaimana menjadi tenaga ahli yang siap pakai.

b. Untuk menciptakan rasa tanggung jawab, profesionalitas serta kedisiplinan yang nantinya sangat dibutuhkan ketika memasuki dunia kerja.

c. Menambah motivasi belajar untuk mengetahui bagaimana situasi dunia kerja yang sebenarnya.

d. Merangsang mahasiswa untuk beraktivitas dalam melakukan pekerjaaan secara efisien dan efektif melalui Praktik Kerja Lapangan Mandiri (PKLM).

f. Mengetahui dan memahami bagaimana mekanisme penghitungan pajak kendaraan bermotor pada kantor SAMSAT Kota Binjai.

2.2.Bagi Kantor SAMSAT Binjai :

a. Dengan dilaksanakan Praktik Kerja Lapangan Mandiri (PKLM), mahasiswa dituntut sumbangsihnya terhadap kantor, baik berupa kritikan yang membangun dan menjadi sumber masukan untuk meningkatkan kinerja di lingkungan kantor tersebut.

b. Sebagai sarana untuk mempererat hubungan yang positif antara kantor SAMSAT Kota Binjai dengan Universitas Sumatera Utara.

c. Untuk mengantisipasi kebutuhan dunia kerja sebagai pengguna utama lulusan Diploma III Administrasi Perpajakan Universitas Sumatera Utara. 2.3.Bagi Program Studi D III Administrasi Perpajakan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara :

a. Guna mempromosikan sumber daya manusia yang ahli sesuai dengan bidang keahliannya.

b. Guna meningkatkan profesionalisme, memperluas wawasan serta menetapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmu, khususnya dibidang perpajakan.

d. Membuka interaksi antara Program Studi Diploma III Administrasi Perpajakan Fisip USU dengan instansi yang bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri (PKLM).

C. Uraian Teoritis Praktik Kerja Lapangan Mandiri. 1. Pengertian Pajak

Menurut Prof.Dr.Rochmat Soemitro S.H : Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan, dan digunakan untuk membayar segala keperluan negara(Perpajakan, 2008 : hal 1). Pajak dkelompokan menjadi dua menurut lembaga pemungutannya, yaitu :

a. Pajak Pusat, yaitu pajak yang di pungut oleh pemerintah pusat dan digunakan untuk membiayai kepreluan rumah tangga negara. Contoh : pajak penghasilan (PPh), pajak pertambahan nilai (PPN), pajak penjualan atas barang mewah (PPnBM).

1. Pajak Propinsi, contoh : Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor.

2. Pajak Kabupaten/ Kota, contoh : Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Parkir, Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, dan Bea Perolehan Hak Atas Tanah dan Bangunan

2. Fungsi Pajak

Fungsi Pajak di kelompokkan menjadi dua , yaitu : 2.1. Fungsi Budgetair (finansial)

2.2 Fungsi mengatur (regulerend)

Fungsi Regulerend atau fungsi mengatur yaitu fungsi pajak untuk mengatur sesuatu keadaan di masyarakat, dibidang sosial atau ekonomi sesuai dengan kebijakan pemerintah. Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

3. Tujuan Pajak

Tujuan pajak adalah untuk pembangunan daerah disuatu negara. Yang sebagaimana telah diatur di dalam undang-undang no.28 tahun 2009. Dalam rangka meningkatkan kemampuan keuangan daerah agar dapat melaksanakan otonomi, pemerintah melakukan berbagai kebijakan daerah, diantaranya dengan menetapkan UU no. 32 tahun 2004 tentang pajak daerah dan retribusi daerah.Pemberian kewenangan dalam pengenaan pajak dan retribusi daerah, diharapkan lebih mendorong daerah terus berupaya mengoptimalkan PAD, khususnya yang berasal dari pajak daerah dan retribusi daerah. Jadi disini peran pajak adalah untuk mengoptimalkan PAD (pendapatan asli daerah) dan nantinya akan digunakan untuk pembangunan daerah.

4. Pengertian Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor adalah pajak atas kepemilikan dan/atau pengusaan kendaraan bermotor. Dalam hal ini yang dimaksud dengan kendaraan bermotor semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan tekhnik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang bergerak.

5. Objek dan Subjek Pajak Kendaraan Bermotor

5.1. Objek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau penguasaan kendaraan bermotor. Dan juga terdapat beberapa yang dikecualikan sebagai objek pajak PKB adalah kepemilikan dan/atau penguasaan kendaraan bermotor oleh :

a. Pemerintah Pusat dan Pemerintah Daerah.

b. Kedutaan, konsulat, perwakilan negara asing, dan perwakilan Lembaga-lembaga internasional dengan azas timbal balik.

5.2. Subjek Pajak Kendaraan Bermotor adalah orang pribadi atau badan yang memiliki dan/atau menguasai kendaraan bermotor. Wajib Pajak Kendaraan Bermotor adalah orang pribadi atau badan yang memiliki kendaraan bermotor.

6. Dasar Hukum Kendaraan Bermotor

Dasar hukum yang melandasi tentang Pajak Kendaraan Bermotor terdapat dalam 4 peraturan Perundang-Undangan, yaitu :

a. Undang-Undang No 32 Tahun 2004 tentang Pemerintahan Daerah

b. Peraturan Menteri Dalam Negeri Nomor 23 tahun 2011 Tentang Penghitungan Dasar Pengenaan Pajak Kendaraan Bermotor & Bea Balik Nama Kendaraan Bermotor

c. Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 38 Tahun 2012 Tentang Penghitungan Dasar Pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor

d. Peraturan Pemerintah No 65 Tahun 2001 tentang Pajak Daerah e. Peraturan Gubernur Sumatera Utara Nomor 11 Tahun 2012 Tentang

7. Tarif Pajak Kendaraan Bermotor

Tarif yang sudah ditetapkan berdasarkan ketentuan dalam undang-undang dalam pengenaan pajak kendaraan bermotor adalah :

a. 1,75% (satu koma tujuh puluh lima persen) untuk kendaraan bermotor bukan umum;

b. 1% (satu persen) untuk kendaraan bermototr umum;

c. 0,5% (nol koma lima persen) untuk kendaraan Ambulance, pemadam kebakaran, sosial keagamaan, pemerintah/TNI/ POLRI dan pemerintahan daerah;

d. 0,2 % untuk kendaraan alat-alat berat dan alat-alat besar.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri.

Melalui Praktik Kerja Lapangan Mandiri (PKLM) yang akan dilaksanakan di Kantor SAMSAT Kota Binjai, Penulis ingin mengetahui objek-objek yang akan diteliti dan dipelajari terutama dalam “Mekanisme Penghitungan Pajak Kedaraan Bermotor” melalui kebijakan-kebijakan yang diterapkan pemerintah Kota Binjai , termasuk beberapa masalah berikut :

1. Prosedur Mekanisme Penghitungan Pajak Kendaraan Bermotor pada kantor SAMSAT Kota Binjai.

3. Mengetahui data-data Pajak Kendaraan Bermotor yang telah di bayar.

4. Mengetahui bentuk-bentuk sanksi ataupun denda yang dikenakan kepada pemilik kendaraan bermotor.

5. Untuk mengetahui kendala-kendala yang mungkin terjadi pada kantor saat menentukan mekanisme penghitungan pajak kendaraan bermotor pada kantor SAMSAT Kota Binjai.

E. Metode Praktik Kerja Lapangan Mandiri.

Untuk mendapatkan dan mengumpulkan data serta memperoleh informasi yang sesuai dengan metode yang digunakan sebagai berikut :

1. Tahap Persiapan :

Pada tahap ini penulis melakukan berbagai persiapan mulai dari pengajuan judul dan lokasi Praktik Kerja Lapangan Mandiri (PKLM), pembuatan proposal, pemberian dosen pembimbing, permohonan surat jalan/permohonan dari fakultas, dan sebagainya.

2. Studi literatur :

Dalam hal ini berkaitan dengan pengumpulan buku-buku yang berkaitan dengan kegiatan yang akan dilakukan penulis dalam melaksanakan Praktik Kerja Lapangan Mandiri.

Penulis melakukan pengamatan secara langsung pada objek Praktik Kerja Lapangan Mandiri untuk mengetahui bagaimana mekanisme penghitungan pajak kendaraan bermotor pada kantor SAMSAT Kota Binjai.

4. Pengumpulan data :

Mengumpulkan data mengenai “Mekanisme Penghitungan Pajak Kendaraan Bermotor Pada Kantor SAMSAT Kota Binjai.”

4.1.Data Primer :

Bersumber dari pihak yang memahami tentang mekanisme penghitungan pajak kendaraan bermotor pada kantor SAMSAT Kota Binjai.

4.2.Data Sekunder :

Bersumber dari buku-buku yang memuat tentang mekanisme penghitungan pajak kendaraan bermotor pada kantor SAMSAT Kota Binjai.

5. Analis dan evaluasi :

F. Metode Pengumpulan Data.

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik Lapangan Mandiri (PKLM) ini, maka penulis menggunakan metode pengumpulan data sebagai berikut :

1. Wawancara (Interview) :

Yaitu dengan melakukan tanya jawab secara langsung dengan pihak yang terkait mengenai hal-hal yang berkaitan dengan masalah yang akan diteliti. 2. Daftar Observasi (Observation Guide ):

Melakukan kegiatan pengamatan langsung tentang objek PKLM yang tujuannya adalah untuk mendapatkan gambaran dari sumber data yang perlu. 3. Dokumentasi :

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri.

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi dasar pemilihan dalam penyusunan laporan, tujuan dan manfaat, uraian teoritis, ruang lingkup, metode praktik, metode pengumpulan data serta sistematika penulisan laporan

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini penulis menguraikan sejarah singkat perusahaan yang akan diteliti, struktur organisasi, uraian tugas pokok dan fungsi gambaran pegawai.

BAB III : GAMBARAN DATA DAN HASIL PKLM

Pada bab ini penulis menguraikan tentang bagaimana mekanisme penghitungan pajak kendaraan bermotor pada kantor SAMSAT Kota Binjai.

BAB IV : ANALISA DAN EVALUASI

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan tentang kesimpulan dan saran mengenai objek Praktik Kerja Lapangan Mandiri dan permasalahan yang penulis hadapi selama melaksanakan Praktik Kerja Lapangan Mandiri di lapangan.

A. Sejarah Singkat Dinas Pendapatan Daerah Propinsi Sumatera Utara.

Secara umum, Sumatera Utara terbagi menjadi tiga kawasan, yaitu kawasan Pantai Barat, kawasan Dataran Tinggi, dan kawasan Pantai Timur. Kawasan Pantai Timur umumnya lebih maju dibandingkan dengan Dataran Tinggi apalagi Daerah Pantai Barat.

Sejarah berdirinya Dinas Pendapatan Sumatera Utara bermula pada, urusan pengelolaan pendapatan daerah berada dalam kondisi biro keuangan pada sekertariat sebagai bagian pajak dan pendapatan. Berdasarkan Surat Keputusan (SK) Gubernur Kepala Daerah Tingkat I Sumatera Utara Nomor 102/II/GSU tanggal 6 Maret 1973 tentang susunan organisasi dan tata cara kerja sekertariat daerah propinsi Sumatera Utara maka biro keuangan ditingkatkan menjadi “Direktorat Keuangan”.

Dengan terbitnya Surat Keputusan Gubernur Sumatera Utara tanggal 21 Maret 1975 Nomor 137/II/GSU, maka terhitung sejak 1 April 1975 Sub Direktorat Pendapatan Daerah ditngkatkan menjadi “Direktorat Pendapatan Daerah”.

Semula pembentukanya berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara Nomor 143/II/GSU, yang kemudian ditetapkan dengan peraturan daerah propinsi Sumatera Utara Nomor 4 Tahun 1976, yang mulai diberlakukan 31 Maret 1976 setelah Otonomi Daerah.

Kemudiaan berdasarkan Surat Mentri Dalam Negeri Nomor 061/2743/S tanggal 22 Nopember 1999 tentang Pemerintah Daerah, maka terhitung sejak tanggal keluarnya surat tersebut, sebutan Dinas Pendapatan Daerah Tingkat I Sumatera Utara dirubah menjadi “Dinas Pendapatan Propinsi Sumatera Utara”. Cabang Dinas Pendapatan Daerah Tingkat I Sumatera Utara dirubah menjadi “Cabang Dinas Pendapatan Propinsi Sumatera Utara”.

Mengingat luasnya wilayah pengelolaan pajak Provinsi Sumatera Utara, maka sejak dibentuk tanggal 1 September 1975 dalam rangka efisiensi dan efektivitas pelaksanaan tugas pokok dan fungsinya, secara bertahap dilakukan pembentukan/pengembangan Unit Pelaksana Teknis Dinas (UPTD) atau yang sebelumnya disebut cabang dinas. Dalam perkembangannya, pada beberapa UPTD ini terdapat organisasi Sisitem Administrasi Manunggal Satu Atap (SAMSAT). Sampai tahun 2009 di Sumatera Utara telah dibentuk sebanyak 32 unit UPTD yang sekaligus terkait dengan Kantor Bersama SAMSAT.

berbeda tetapi mempunyai objek dana yaitu kendaraan bermotor yang berdomisili daerah Provinsi Sumatera Utara dengan kode “BK”

Instansi yang terkait dalam kantor bersama SAMSAT yaitu :

1. Kepolisian Daerah Provinsi Sumatera Utara yaitu DITLANTAS POLDA; 2. Pemerintah Provinsi Sumatera Utara yaitu Dinas Pendapatan Provinsi;

3. Departemen Keuangan yaitu : PT. (Persero) Jasa Raharja Cabang Sumatera Utara.

Berdirinya Kantor Bersama SAMSAT Merupakan Tindak Lanjut Surat Keputusan Bersama Tiga Menteri (Menhankam, Menteri Dalam Negeri) yang membentuk kerja sama dengan sistem baru yang disebut Sistem Administrasi Manunggal Satu Atap (Online Under Room Operation) dengan tujuan sebagai berikut :

1. Sebagai usaha untuk lebih meningkatkan Pelayanan kepada masyarakat pemilik Kendaraan Bermotor yang berdomisili di Provinsi Sumatera Utara;

2. Meningkatkan Pendapatan Provinsi Sumatera Utara melalui penerimaan dari sektor PKB dan penerimaan dari sektor BBN-KB;

3. Meningkatkan pendapatan Provinsi Sumatera Utara melalui penerimaan Asuransi Kerugian Kecelakaan Jasa Raharja Cabang Utama Sumatera Utara yang merupakan Aparat Departemen Keuangan Provinsi Sumatera Utara;

B. Struktur Organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara Agar dapat memberikan Pendelegasian Wewenang dan Tanggung jawab yang seimbang, maka perlu dibentuk Struktur Organisasi yang baik, sehingga tugas yang diberikan dapat dikerjakan secara efisien, sistematis dan terkoordinir.

Berdasarkan Surat Keputusan Gubernur Provinsi Sumatera Utara No.102/II/GSU tanggal 6 Maret 1973 tentang susunan Organisasi Dan Tata Kerja Pelaksanaan Organisasi Dinas Pendapatan Daerah Proinsi Sumatera Utara. Dalam melaksnakan tugasnya, Kepala Dinas Pendapatan Daerah, Kepala Bagian Tata Usaha, Kepala Sub Dinas Dan Kepala Cabang Wajib menerapkan prinsip Koordinasi, Integrasi, Singkronisasi, Dan Harmonisasi Kerja di lingkungan Dinas Pendapatan. Semua Pejabat Struktur Dinas wajib membangun, memelihara dan membina komunikasi vertical dan komunikasi horizontal serta koordinasi serta kerja sama dengan pihak yang terkait, baik dalam lingkungan Dinas Pendapatan Daerah sesuai dengan bidang tugasnya.

Yang menjadi susunan organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara adalah :

1. Kepala Dinas 2. Wakil Kepala Dinas

3.2Sub Bagian Keuangan

3.3Sub Bagian Umum Dan Perlengkapan 3.4Sub Bagian Organisasi Dan Hukum 4. Sub Dinas Bina Program

4.1Seksi Perencanaan 4.2Seksi Penyuluhan 4.3Seksi Monitoring

5. Sub Dinas Pajak Kendaraan Bermotor, Terdiri Dari : 5.1Seksi Teknis Perpajakan

5.2Seksi Sengketa Pajak Dan Keberatan 5.3Seksi Pembukuan Dan Pelaporan

6. Sub Dinas Pajak Pengambilan Dan Pemanfaatan Air Bawah Tanah/Air Permukaan Dan Pajak Bahan Bakar Kendaraan Bermotor, Terdiri Dari :

6.1Seksi Teknis Perpajakan Lain-Lain 6.2Seksi Sengketa Pajak Dan Keberatan 6.3Seksi Pembukuan Dan Pelaporan

7. Sub Dinas Retribusi Dan Pendapatan Lain-Lain, Terdiri Dari : 7.1Seksi Teknis Retribusi

7.2Seksi Bagi Hasil Pajak Dan Bukan Pajak 7.3Seksi Penerimaan Lain-Lain

7.4Seksi Pembukuan Dan Pelaporan

8.1Seksi Pengendalian Keuangan Dan Material 8.2Seksi Pengendalian Aparat Pelaksana

8.3Seksi Pembinaan Teknis Administrasi Pendapatan

9. Unit Pelaksana Teknis

No Unit Wilayah Kerja

1. UPTD Medan Utara Medan Barat, Medan Baru, Medan Helvetia, Medan Perjuangan, Medan Tembung, Medan Labuhan, Medan Belawan

2. UPTD Medan Selatan Medan Maimun, Medan Polonia, Medan Kota, Medan Amplas, Medan Selayang, Medan Tuntungan, Deli Tua, Pancur Batu

3. UPTD Binjai Kota Binjai Dan Kabupaten Langkat

4. UPTD Pematang

Siantar

Kota Pematang Siantar Dan Kabupaten Simalungun

6. UPTD rantau perapat Kabupaten Labuhan Batu

7. UPTD Tebing Tinggi Kota Tebing Tinggi

8. UPTD padang

sidempuan

Kabupaten Tapanuli Selatan

9. UPTD Kabanjahe Kabupaten Karo

10. UPTD Sibolga Kota Sibolga Dan Tapanuli Tengah

11. UPTD Sidikalang Kabupaten Dairi

12. UPTD Gunung Sitoli Kabupaten Nias

13. UPTD balige Kabupaten Tapanuli Utara Dan Kabupaten Toba Samosir

14. UPTD Penyabungan Kabupaten Mandailing Natal

10.Kelompok Jabatan Fungsional

tugas-tugas yang dilaksanakan dan wewenang yang dipergunakan oleh individu-individu dari kelompok dalam mencapai tujuan yang telah dilaksanakan.

Kantor UPT SAMSAT Binjai menerapkan struktur lini dan staf. UPT SAMSAT Binjai dipimpin oleh seorang kepala UPT, dibantu oleh Sub Bagian Tata Usaha. Kepala UPT secara operasional bertanggung jawab kepada Kepala Dinas Pendapatan Daerah.

UPT SAMSAT Binjai terdiri dari 5 seksi. Masing-masing seksi dipimpin oleh Kepala Seksi. Adapun seksi-seksi itu sebagai berikut terdiri dari :

1. Seksi ABT/APU 2. Seksi PKB/BBN-KB, 3. Seksi PLL

4. Seksi PKDA dan 5. Seksi Retribusi.

C. Tugas Pokok Dan Fungsi Dinas Pendapatan Provinsi Sumatera Utara

Dalam melaksanakan kegiatannya Dinas Pendapatan Daerah Provinsi Sumatera Utara, mempunyai tugas dengan sebagai berikut :

1. Membantu segala kegiatan-kegiatan dan fungsi Dinas Pendapatan Provinsi Sumatera Utara yang berada dalam wilayah Kabupaten/Kota yang

bersangkutan

2. Memberi laporan kepada Kepala Dinas Pendapatan Provinsi Sumatera

Utara dan tembusan disampaikan kepada Kas Daerah Provinsi Sumatera Utara 3. Memberikan data dan informasi serta saran-saran yang berhubungan dengan

upaya Peningkatan Pendapatan Daerah Provinsi Povinsi Sunatera Utara yang berada di dalam wilayah kerja yang bersangkutan;

4. Menyelesaikan Koordinasi dan kerja sama dengan Bupati/ Walikota serta instansi terkait lainnya dalam wilayah kerja yang bersangkutan.

Dalam menghasilkan tugas-tugas pokok tersebut, maka sesuai dengan struktur organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara, antara lain telah ditentukan Tata Kerja serta tugas dilingkungan Dinas Pendapatan Daerah yang terdiri dari :

1. Kepala Dinas

Untuk melaksanakan tugas dan fungsi tata kerja dinas pendapatan daerah, kepala dinas dibantu oleh :

a. Wakil Kepala Dinas b. Kepala Bagian Tata Usaha c. Kepala Sub Dinas Bina Program

d. Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan Bermotor Dan Kendaraan Diatas Air

e. Kepala Sub Dinas Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah/APU dan Pajak Bahan Bakar Kendaraan Bermotor

f. Kepala Sub Dinas Retribusi

g. Kepala Sub Dinas Pengendalian dan Pembinaan 2. Wakil Kepala Dinas

Wakil Kepala Dinas Pendapatan mempunyai tugas membantu Kepala Dinas dalam melaksanakan kewenangan otonomi, tugas dekonsentrasi dan tugas pembantu dibidang pendapatan.

3. Kepala Bagian Tata Usaha

Kepala Bagian Tata Usaha mempunyai tugas membantu Kepala Dinas dibidang Kepegawaian, Keuangan, Umum dan Perlengkapan, Organisasi dan Hukum. 4. Kepala Sub Dinas Bina Program

5. Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan Diatas Air (PKB-KDA)

Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan Diatas Air (PKB-KDA) mempunyai tugas membantu Kepala Dinas dalam bidang teknis perpajakan penanganan sengketa keberatan, pembukuan, dan pelaporan pajak kendaraan bermotor dan kendaraan diatas air.

6. Kepala Sub Dinas Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah/Permukaan Umum (PPP-ABT/APU) dan Pajak Bahan Bakar Kendaraan Bermotor (BB-KB)

Mempunyai tugas membantu Kepala Dinas dalam bidang teknis

perpajakan, sengketa dan keberatan serta pembukuan dan Pelaporan Pajak Penagambilan dan Pemanfaatan Air Bawah Tanah/ Air Permukaan Umum dan Pajak Kendaraan Bermotor.

7. Kepala Sub Dinas Retribisi dan Pendapatan lain-lain

Mempunyai tugas membantu Kepala Dinas dalam bidang teknis Retribusi, Bagi Hasil Pajak dan Bukan Pajak (BHP-BP) dan pendapatan lain-lain, pembukuan dan pelaporan.

Untuk melaksanakan tugas dan fungsi tersebut, Kepala Sub Dinas Retribusi dan pendapatan lain-lain di bantu oleh :

a. Kepala Seksi Teknis Retribusi

c. Kepala Seksi Penerimaan Lain-Lain d. Kepala Sekai Pembukuan dan Pembinaan 8. Kepala Sub Dinas Pengendalian dan Pembinaan

Mempunyai tugas membangtu Kepala Dinas dalam bidang pengendalian keuangan, material, pengendalian aparat pelaksanaan dan Pembina teknis administrasi pendapatan.

Untuk melaksanakan tugas dan fungsi tersebut, Kepala Sub Dinas Pengendalian dan Pembina dibantu oleh :

a. Kepala Seksi Keuangan dan Material

b. Kepala Seksi Pengendalian Aparat Pelaksana c. Kepala Seksi Teknis Administrasi Perpajakan

D. Gambaran Pegawai UPT SAMSAT Binjai

TABEL 2.1

Daftar pegawai SAMSAT UPT Binjai

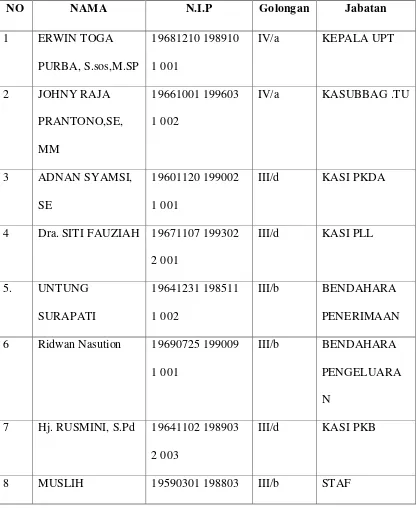

NO NAMA N.I.P Golongan Jabatan

1 ERWIN TOGA PURBA, S.sos,M.SP

19681210 198910 1 001

IV/a KEPALA UPT

2 JOHNY RAJA PRANTONO,SE, MM

19661001 199603 1 002

IV/a KASUBBAG .TU

3 ADNAN SYAMSI, SE

19601120 199002 1 001

III/d KASI PKDA

4 Dra. SITI FAUZIAH 19671107 199302 2 001

III/d KASI PLL

5. UNTUNG SURAPATI

19641231 198511 1 002

III/b BENDAHARA PENERIMAAN 6 Ridwan Nasution 19690725 199009

1 001

III/b BENDAHARA PENGELUARA N

7 Hj. RUSMINI, S.Pd 19641102 198903 2 003

III/d KASI PKB

NASUTION 1 001 9 KHAIRUL SALEH,

S.Sos

19750823 199602 1 004

III/c STAF

10 SUNARDI, ST 19790107 200901 1 001

III/a STAF

11 ISWANDI 19650708 200701 1 003

II/b STAF

12 SAPARUDDIN HARAHAP

19700623 200701 1 004

II/b STAF

13 YANWAR ULI SINAGA

19600116 198909 1 001

III/b STAF

14 Dra. SITI MAHANI 19630725 199308 2 001

III/d STAF

15 Hj. NURHAYATI, S.Sos

19650202 198612 2 001

III/d KASI

RETRIBUSI 16 EDY SINAGA 19610528 200701

1 001

II/b STAF

17 IRWAN NASUTION

19700503 200701 1 006

II/a STAF

18 Dra. SRI GANEFI 19631112 199403 2 002

19 Hj. ITA YASMITA 19611120 198503 2 002

III/b STAF

20 ZUBAIDAH 19670822 199008 2 001

III/b STAF

21 BACHRINSYAH, SH

19570624 198403 1 004

III/d STAF

22 DEBORA KETAREN, SP

19770310 200901 2 001

III/a STAF

23 T.M. SYAIFUL 19561202 197809 1 001

III/c STAF

24 MANGATUR NAINGGOLAN

19590928 198103 1 004

III/b STAF

25 SAIPUL BAHRI 1920610 198303 1 006

III/b STAF

26 PUGUH IRVAN PAMULARSIH SUKMO UTOMO, SP

19740820 201001 1 010

III/a STAF

27 ARMANSYAH 19640830 199303 1 003

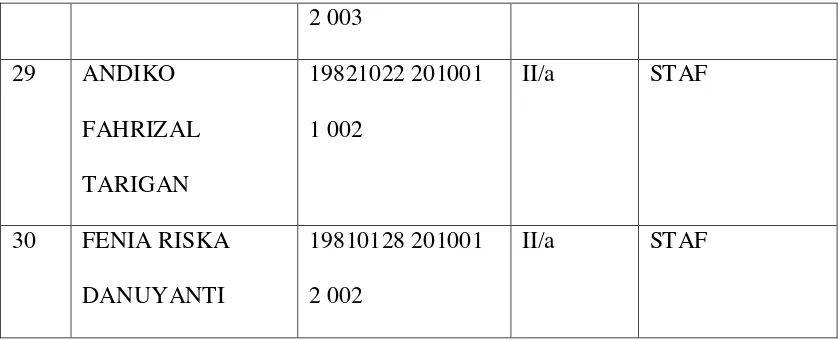

II/c STAF

2 003 29 ANDIKO

FAHRIZAL TARIGAN

19821022 201001 1 002

II/a STAF

30 FENIA RISKA DANUYANTI

19810128 201001 2 002

II/a STAF

Sumber : Kantor SAMSAT UPT Binjai tahun 2011

[image:39.612.113.533.112.282.2]Selain dari pegawai diatas, UPTD SAMSAT Binjai juga dibantu oleh pegawai honor dan tenaga out sourching yang bekerja setiap hari kerja di UPTD SAMSAT Binjai.

TABEL 2.3

Pegawai Honor Kantor Bersama SAMSAT UPT Binjai

No NAMA JABATAN

1 M. SAFRI GINTING TENAGA HONOR

2 RASYID sda

3 IRFANSYAH sda

4 EMMA SARY NASUTION sda

TABEL 2.4

Pegawai Out-Sourcing Kantor Bersama SAMSAT UPT Binjai :

No. NAMA

1 RATNA SARI GINTING 2 HENDRA PRABUDY 3 ERMINA SARI HARAHAP 4 CITRA ADITYA

5 HENNY NATALIA 6 M. ARIF WIDODO 7 PRATAMA PUTRA 8 DIAN EKA PUTRI 9 IMRON NAZLANI SRG 10 ROHIMAWATI RITONGA 11 ANDRIS F. TOMI LBN TOBING 12 SRI WAHYUNI

13 TIKA OKTALIA NASUTION 14 HASANUDDIN

15 FRANSISCO 16 IBNU FARIZ

19 EFFENDI SIMATUPANG 20 AFLUQFY HARAHAP

21 ARYANTI RIWAYATI YUSMAINI

A. Gambaran Pajak Kendaraan Bermotor 1. Pengertian Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor merupakan pajak yang dikenakan terhadap kepemilikan dan atau penguasaan kendaraan bermotor. Kendaraan bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya, yang digunakan disemua jenis jalan darat, dan digerakkan oleh peralatan teknis berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat besar yang bergerak.

2. Subjek dan Objek Pajak Kendaraan Bermotor 2.1 Subjek Pajak Kendaraan Bermotor

yang bersangkutan mempunyai hak sepenuhnya atas kepemilikan dan penggunaan atau pemanfaatan dari kendaraan tersebut. Sedangkan menguasai kendaraan berarti orang yang bersangkutan hanya dapat memanfaatkan dan mengguunakan saja kendaraan bermotor tersebut tanpa memiliki.

2.2. Objek Pajak Kendaraan Bermotor

Objek pajak adalah sesuatu yang dapat dijadikan sasaran pengenaan pajak. Sesuatu tersebut dapat berupa keadaan perbuatan dan peristiwa. Karena pajak kendaraan bermotor termasuk pajak objektif atau kebendaan, maka yang menjadi objek pajaknya adalah keadaan benda tersebut. Dengan demikian yang dimaksud objek pajak kendaraan bermotor adalah kepemilikan dan atau penguasaan kendaraan oleh orang pribadi atau badan.

3. Dasar Hukum Pajak Kendaraan Bermotor

Dasar Hukum yang melandasi tentang Pajak Kendaraan Bermotor diatur di dalam 4 peraturan Perundang-Undangan, yaitu :

a. Undang-Undang No 32 Tahun 2004 tentang Pemerintahan Daerah b. Peraturan Menteri Dalam Negeri Nomor 23 tahun 2011 Tentang

c. Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 38 Tahun 2012 Tentang Penghitungan Dasar Pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor

d. Peraturan Pemerintah No 65 Tahun 2001 tentang Pajak Daerah

e. Peraturan Gubernur Sumatera Utara Nomor 11 Tahun 2012 Tentang Penghitungan Dasar Penganaan Pajak Kendaraan Bermotor & Bea Balik Nama Kendaraan Bermotor Tahun 2012

4. Dasar Pengenaan Pajak Kendaraan Bermotor

Dasar pengenaan pajak merupakan ukuran atau pengakuan nilai tertentu yang digunakan sebagai dasar pengenaan pajak. Nilai yang menjadi dasar pengenaan pajak tersebut harus dapat diukur.Ukuran nilai objektif adalah nilai penyerahan barang, sehingga karena berkaitan dengan pajak kendaraan bermotor, maka nilai penyerahan dapat berupa nilai jual beli, nilai tukar menukar, dan lain sebagainya.

Dasar pengenaan pajak kendaraan bermotor : 4.1 Nilai Jual Pajak Kendaraan Bermotor

4.1.1 Isi silinder atau satuan daya 4.1.2 Penggunaan kendaraan bermotor 4.1.3 Jenis kendaraan bermotor

4.1.4 Merek kendaraan bermotor

4.1.5 Tahun pembuatan kendaraan bermotor

4.1.6 Berat total kendaraan bermotor dan jumlah maksimal penumpang yang diijinkan

4.1.7 Dokumen impor untuk jenis kendaraan tertentu

4.2.Bobot yang mencerminkan secara relatif kadar penggunaan kendaraan bermotor

Unsur bobot adalah unsur yang mencerminkan secara relatif kadar kerusakan jalan dan pencemaran lingkungan akibat penggunaan kendaraan bermotor, bobot dinyatakan sebagai koefisien tertentu, koefisien bobot sama dengan 1, berarti kendaraan bermotor tersebut membawa pengaruh terhadap kerusakan jalan dan pencemaran lingkungan.

4.2.1. Bobot suatu kendaraan dihitung berdasarkan :

a. Tekanan ganda yang dibedakan atas jumlah sumbu/as, roda, dan berat kendaraan bermotor

c. Jenis penggunaan, tahun pembuatan, dan ciri-ciri mesin yang dibedakan, antara lain jenis 2 tak dan 4 tak, dan mesin 1000cc atau 2000cc

4.2.2 Penetapan bobot kendaraan bermotor adalah :

a. Bobot kendaraan bukan umum seperti sedan, jeep, sepeda motor dan sejenisnya ditetapkan sebesar 1,00

b. Bobot kendaraan umum seperti mobil barang sebesar 1,30 c. Bobot kendaraan bermotor sejenis alat berat sebesar 1,00 5. Tarif Pajak Kendaraan Bermotor

Berdasarkan pokok pajak kendaraan bermotor yang terutang, dihitung dengan cara mengalikan tarif dasar pengenaan pajak. Adapun tarif pajak kendaraan bermotor sesuai dengan Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun 2011 Tentang Pajak Daerah Provinsi Sumatera Utara dikenakan sebesar :

a. 1,75 % (satu tujuh puluh koma lima persen) untuk kendaraan bermotor bukan umum

b. 1 % (satu persen) untuk kendaraan umum

c. 0,5 % (nol koma lima persen) untuk kendaraan ambulance, pemadam kebakaran, lembaga sosial dan keagamaan, pemerintah, POLRI/TNI, dan pemerintah daerah

Berdasarkan unsur-unsur di atas, besarnya pajak kendaraan bermotor dapat dihitung sebagai berikut :

PKB = TARIF X DASAR PENGENAAN

Berikut ini adalah contoh dari perhitungan PKB dari jenis sepeda motor merek YAMAHA 5 Tp JUPITER Z tahun pembuatan 2008, dasar pengenaan pajaknya adalah Rp. 9.800.000,-. Hitung PKB terutangnya?

Jawab :

Besarnya PKB yang terutang adalah :

PKB terutang = Tarif X Dasar Pengenaan Pajak PKB terutang = 1,75% X 9.800.000

PKB terutang = Rp. 171.500,-

6. Sanksi terhadap Pajak Kendaraan Bermotor

Kendaraan bermotor yang karena sesuatu dan lain hal berada di luar wilayah daerah tempat kendaraan bermotor terdaftar sebagaimana dimaksud di atas, selama 3 bulan berturut-turut, maka wajib didaftarkan di daerah tempat kendaraan bermotor tersebut berada. Pemungutan adalah suatu proses menghimpun data dari subjek-subjek pajak dan objek pajak, mengetahui tentang besarnya pajak terutang wajib pajak dan melakukan penagihan kepada wajib pajak dan lain-lain.

Lembaran-lembaran pada SKPD (Surat Ketetapan Pajak Daerah) yaitu : a. Lembar I : Wajib Pajak

b. Lembar II : Dispenda Provinsi Sumatera Utara c. Lembar III : Jasa Raharja

d. Lembar IV : Bendaharawan Khusus Penerima e. Lembar v : Kantor SAMSAT

f. Prosedur Pemungutan Pajak Kendaraan Bermotor 1. Pendaftaran

Dalam hal ini yang harus dilakukan wajib pajak adalah : a. Pengambilan Formulir SPPKB

b. Pengisian Formulir SPPKB c. Pendaftaran Berkas

2. Penelitian Berkas

Dalam tahap ini yang harus dilakukan adalah sebagai berikut : a. Check persyaratan dan kelengkapan berkas

b. Pendaftaran (Entry)

c. Menyampaikan berkas pada bagian penetapan 3. Penetapan

Yang dilakukan pada bagian ini adalah : a. Membuat perhitungan dan penetapan b. Membuat nomor kohir

c. Memeriksa ketetapan tanda lembar SKPD d. Menyampaikan berkas pada korektor 4. Final Checking

Hal yang dilakukan oleh bagian Final Checking adalah : a. Meneliti kebenaran

b. Meneliti data pajak dalam keteapan PPKB/BBN-KB 5. Pembayaran

Pada bagian ini yang menjadi tanggung jawab dari hasil pembayaran pajak yang dibayarkan oleh wajib pajak adalah dengan melakukan hal-halsebagai berikut :

d. Menyetorkan hasil penerimaan belum bayar penagihan e. Menyampaikan berkas belum bayar penagihan

6. Pencetakan

a. Melaksanakan pencetakan STNK

b. Menyampaikan SKPD/STNK ke loket pengambilan

c. Penyerahan STNK dan Plat Nomor Kendaraan kepada wajib pajak

C. Saat Terutang Pajak, Masa Pajak, dan Wilayah Pemungutan Pajak Kendaraan Bermotor (PKB)

Pajak yang terutang merupakan pajak kendaraan bermotor yang harus dibayar oleh wajib pajak pada suatu saat, dalam masa pajak, atau dalam tahun pajak menurut ketentuan peraturan daerah tentang pajak kendaraan bermotor yang ditetapkan oleh pemerintah daerah provinsi setempat, saat pajak terutang dalam masa pajak dimulai pada saat pendaftaran kendaraan bermotor.

hal jika masa pajaknya tidak sampai 12 bulan, maka dapat dilakukan restitusi. Pengertian suatu dan lain hal dimaksud antara lain jika kendaraan bermotor didaftarkan di daerah lain (mutasi daerah tempat pendaftaran kendaraan bermotor) atau kendaraan bermotor yang rusak dan tidak dapat digunakan lagi karena fource majeure.

D.MEKANISME PENGHITUNGAN PAJAK KENDARAAN BERMOTOR Dalam mekanisme pembayaran Pajak Kendaraan Bermotor dikenakan setahun sekali atau setahun kedepan dari masa berlakunya Pajak tersebut dan tidak dibenarkan pembayaran Pajak Kendaraan Bermotor dua tahun atau lebih.

Untuk menghitung Pajak Kendaraan Bermotor didasarkan / berpedoman kepada nilai jual Kendaraan Bermotor ( NJKB ) yang ditetapkan dengan peraturan Mendagri No. 29 Tahun 2009 tentang Penghitungan Dasar Pengenaan PKB dan BBN-KB. Kemudian dalam menghitung pajak tersebut dikenakan tarifnya 1,5%, jadi 1,5% x NJKB.

Untuk melakukan pelaporan pajak kendaraan bermotor terlebih dahulu diketahui syarat-syarat yang harus dilengkapi terlebih dahulu. Adapun yang menjadi dasar hukum penghitungan pajak kendaraan bermotor adalah :

a. Undang-Undang No 32 Tahun 2004 tentang Pemerintahan Daerah

b. Peraturan Menteri Dalam Negeri Nomor 23 tahun 2011 Tentang Penghitungan Dasar

Pengenaan Pajak Kendaraan Bermotor & Bea Balik Nama Kendaraan Bermotor

c. Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 38 Tahun 2012 Tentang

Penghitungan Dasar Pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama

d. Peraturan Pemerintah No 65 Tahun 2001 tentang Pajak Daerah

e. Peraturan Gubernur Sumatera Utara Nomor 11 Tahun 2012 Tentang Penghitungan Dasar Penganaan Pajak Kendaraan Bermotor & Bea Balik Nama Kendaraan

Bermotor Tahun 2012

Syarat-Syarat yang dilengkapi untuk Penghitungan dan Pembayaran Pajak Kendaraan Bermotor:

1. Pemilik / yang dikuasakan datang langsung ke tempat Pembayaran Pajak Kendaraan Bermotor

2. KTP asli dicantumkan 3. Foto Copy STNK

4. Melampirkan SKPD / Kwitansi Pajak Kendaraan Bermotor Sebelumnya 5. Daftar

Adapun tata cara Penghitungan pajak kendaraan bermotor adalah sebagai berikut :

i Pengisian

Form Kelengkapa

n Berkas

Pendaftaran Draft

Draft Perbaikan Data Pajak Kendaraan Bermotor

Pembayaran / Kasir

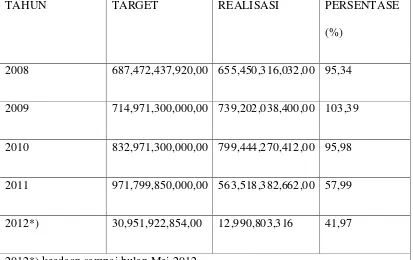

E.Target Data Pajak Kendaraan Bermotor Pada SAMSAT Binjai

[image:54.612.114.527.392.652.2]Penghimpunan data pajak kendaraan bermotor pada SAMSAT Binjai dilaksanakan mulai dari kegiatan penghimpunan data wajib pajak, penghitungan pajak, serta menetapkan target dan realisasi penerimaan pajak kendaraan bermotor untuk setiap tahunnya. Pada Tabel dibawah ini merupakan data Perbandingan Target dan Realisasi Penerimaan Pajak Kendaraan Bermotor Pada SAMSAT Binjai untuk Tahun 2007 s/d 2011.

Tabel 4.1 :

Target Data Pajak Kendaraan Bermotor yang sudah di Realisasi

TAHUN TARGET REALISASI PERSENTASE

(%)

2008 687,472,437,920,00 655,450,316,032,00 95,34

2009 714,971,300,000,00 739,202,038,400,00 103,39

2010 832,971,300,000,00 799,444,270,412,00 95,98

2011 971,799,850,000,00 563,518,382,662,00 57,99

2012*) 30,951,922,854,00 12,990,803,316 41,97

2012*) keadaan sampai bulan Mei 2012

Dari tabel diatas dapat diperoleh data atau informasi mengenai jumlah target dan realisasi penerimaan pajak kendaraan bermotor (PKB) pada SAMSAT Binjai selama 5 tahun berturut-turut yaitu mulai tahun 2008, 2009, hingga tahun 20112.

Dari data tersebut dapat dilihat bahwa secara umum kesadaran dan kepatuhan masyarakat dalam membayar PKB sudah baik dan lebih menyadari akan kewajibannya untuk membayar pajak kendaraan bermotornya. Hal tersebut dapat kita lihat dari jumlah penerimaan dan realisasi yang telah dicapai.

F. Realisasi Penerimaan Pajak Kendaraan Bermotor Pada SAMSAT Binjai

Dari tabel sebelumnya, penulis dapat memperoleh data atau informasi mengenai jumlah perbandingan target dan penerimaan pajak kendaraan bermotor pada SAMSAT UPT BINJAI dari tahun 2008 s/d 2012. Penulis dapat menyimpulkan bahwa :

Adanya perbedaan persentase target yang berbeda-beda setiap tahunnya.Hal ini terlihat jelas pada tahun 2008 s/d 2012 terjadi kenaikan persentase yang berbeda-beda pula. Misalnya pada tahun 2009 target yang ditentukan adalah sebesar Rp. 714,971,300,000,00 sedangkan realisasinya meningkat menjadi Rp. 739,202,038,400,00, maka terjadi kenaikan persentase sebesar 2,42%. Ini disebabkan oleh beberapa hal, yaitu:

Sedangkan pada tahun 2010 sampai dengan 2012*), terjadi penurunan persentase yang berbeda-beda juga. Misalnya pada tahun 2010 target yang ditentukan adalah sebesar Rp. 832,971,300,000,00 sedangkan realisasi yang diperoleh adalah Rp. 799,444,270,412,00 maka terjadi penuruna persentase 3,35 %. Hal ini disebabkan oleh beberapa faktor, yaitu :

a. Kurang tegasnya pihak kepolisian dalam menindak kendaraan bermotor yang telah habis masa berlaku PKB pada saat dilakukan razia PKB

b. Masih banyak pemilik kendaraan bermotor diwilayah terpencil menganggap pembayaran PKB disesuaikan dengan masa berlaku STNK

G. Faktor Pendukung Pencapaian Target Penerimaan Pajak Kendaraan Bermotor di SAMSAT Binjai

Adapun yang menjadi faktor pendukung dalam upaya Peningkatan penerimaan PKB di SAMSAT Binjai dapat dipengaruhi oleh faktor-faktor berikut ini :

1. Kerjasama dan koordinasi yang baik

Adanya kerjasama dan koordinasi yang baik dan tertata rapi dari instansi gabungann yakni :

b. Pemerintah Daerah Sumatera Utara yaitu Dinas Pendapatan Daerah Sumatera Utara.

c. Departemen Keuangan yaitu PT.Jasa Raharja Cabang Utama Medan.

d. Pemungutan PKB di SAMSAT Binjai berada dalam satu kesatuan dalam pengadministrasiannya

2. Adanya Kesadaran Masyarakat.

Dengan adanya kesadaran masyarakat dalam membayar PKB akan sangat berpengaruh besar terhadap jumlah realisasi penerimaan PKB dan Pendapatan Asli Daerah.

3. Pemanfaatan Sistem Informasi dan Teknologi Informasi yang Modern dan Canggih.

SAMSAT Binjai telah menggunakan / memanfaatkan sistem Informasi dan Teknologi yang modern dan canggih sejalan dengan perkembangan zaman.

H.Faktor Penghambat Pencapaian Target Penerimaan Pajak Kendaraan Bermotor di SAMSAT Binjai

1. Stabilitas ekonomi dan politik

Krisis yang melanda Indonesia turut berperan menurunkan pendapatan perkapita masyarakat Indonesia, khususnya Sumatera Utara juga mengalami hal yang sama. Terjadi inflasi, dimana harga barang pada umumnya serba naik, namun nilai jual rupiah tetap dan bahkan turun

2. Rendahnya Kesadaran Masyarakat

Rendahnya kesadaran masyarakat dalam membayar PKB sangat berpengaruh terhadap jumlah realisasi penerimaan PKB pada Pendapatan Asli Daerah.

3. Usia Kendaraan Bermotor

Usia kendaraan bermotor juga mempengharui jumlah realisasi PKB. Kendaraan bermotor terlambat didaftarkan dan pada waktu didaftarkan pada saat usia kendaraan bermotor sudah tua sehingga tidak bernilai ekonomis lagi.

4. Banyak kendaraan bermotor dalam bentuk CBU

I. Upaya yang dilakukan SAMSAT Binjai Dalam Meningkatkan Penerimaan Pajak Kendaraan Bermotor.

Adapun upaya untuk meningkatkan penerimaan PKB antara lain dilakukan dengan cara-cara sebagai berikut :

1. Menyurati Wajib Pajak yang menunggak PKB. 2. Melakukan pemeriksaan terhadap berkas wajib pajak.

3. Melakukan himbauan kepada masyarakat melalui media massa, media cetak, maupun media elektronik.

4. Melakukan razia kendaraan bermotor oleh pihak DITLANTAS POLDASU yang dilakukan secara rutin.

5. Melakukan kerjasama yang baik dan berkesinambungan antara DIPENDASU, POLDASU, dan PT.Jasa Raharja, khususnya untuk pembayaran PKB di Sumatera Utara yang dapat dilakukan melalui Bank Sumut.

6. Memaksimalkan pelayanan kepada masyarakat dengan didukung prasarana kegiatan antara lain :

a. Memberikann nomor urut pendaftaran guna tertibnya pelayanan pendaftaran.

b. Menyediakan papan informasi guna memberikan informasi kepada wajib pajak.

Berdasarkan uraian dari keseluruhan isi penulisan ini, maka pada bab ini penulis akan menguraikan beberapa kesimpulan dan saran yang bersifat konstruktif bagi Kantor SAMSAT Kota Binjai.

A. KESIMPULAN

Sebagai kesimpulan akhir dari keseluruhan PKLM yang dilaksanakan di Kantor SAMSAT Medan Selatan dapat diambil kesimpulan sebagai berikut :

1. Pajak kendaraan bermotor adalah pajak yang dipungut atas kepemilikan/penguasaan kendaraan bermotor. Adapun cara mencari besarnya pajak kendaraan bermotor yang terutang adalah dengan cara mengalikan tarif dengan dasar pengenaan pajak kendaraan bermotor. Dasar pengenaan pajak dapat dihitung dengan cara mengalikan 2 (dua) unsur pokok yaitu nilai jual kendaraan bermotor dan bobotnya.

2. Penerimaan Pajak Kendaraan Bermotor Pada SAMSAT Kota Binjai mengalami adanya penurunan pada tiap tahunnya.

4. Upaya peningkatan yang telah dilakukan SAMSAT Kota Binjai belum maksimal, itu dapat dilihat dari penurunan penerimaan pajak kendaraan bermotor pada SAMSAT Kota Binjai setiap tahunnya.

B. SARAN

Sebagai akhir dari isi laporan ini, penulis ingin memberikan saran yang mungkin bermanfaat serta membangun dalam memotivasi Kantor SAMSAT Kota Binjai maupun bagi Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Adapun saran yang dapat penulis berikan adalah :

1. Kantor SAMSAT Kota Binjai dapat lebih meningkatkan kesadaran masyarakat dengan mengadakan publikasi dan sosialisasi tentang Pajak Kendaraan Bermotor, serta menyadarkan pentingnya peran dan fungsi pajak kendaraan bermotor dalam menunjang penerimaan daerah.

2. Setiap Kantor SAMSAT hendaknya melakukan peningkatan pelayanan dari tahun ke tahun, agar masyarakat merasa puas dan tidak merasa rugi untuk membayar pajak.

Mardiasmo, 2006, Perpajakan EdisiRrevisi 2006, Yogyakarta : Penerbit : Andi. Resmi Siti, 2008, Perpajakan : teori dan kasus, 2008, Jakarta : Penerbit Salemba

Empat

Soemarsono, 2007, Perpajakan, Jakarta : Penerbit Salemba Empat

Peraturan Perundang-Undangan :

Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Perubahaan ketiga Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Undang-Undang Republik Indonesia Nomor 34 Tahun 2000 tentang Pajak dan Retribusi Daerah.

Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah