PENGARUH ANGGARAN PARTISIPATIF TERHADAP

KINERJA MANAJERIAL MELALUI KESENJANGAN

ANGGARAN DAN MOTIVASI KERJA PADA PDAM

TIRTANADI PROVINSI SUMATERA UTARA

TESIS

Oleh

EWIN PUTRA

087017051/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH ANGGARAN PARTISIPATIF TERHADAP

KINERJA MANAJERIAL MELALUI KESENJANGAN

ANGGARAN DAN MOTIVASI KERJA PADA PDAM

TIRTANADI PROVINSI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

EWIN PUTRA

087017051/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis :

PENGARUH

ANGGARAN

PARTISIPATIF

TERHADAP

KINERJA

MANAJERIAL

MELALUI KESENJANGAN ANGGARAN DAN

MOTIVASI KERJA PADA PDAM TIRTANADI

PROVINSI SUMATERA UTARA

Nama Mahasiswa : Ewin Putra Nomor Pokok : 087017051 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Azhar Maksum, M.Ec, Ac) (Drs. Rasdianto, MA, Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B, MSc)

Telah diuji pada

Tanggal : 30 September 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ac

Anggota : 1. Drs. Rasdianto, MA, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Drs. Arifin Akhmad, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul : “Pengaruh Anggaran Partisipatif Terhadap Kinerja Manajerial Melalui Kesenjangan Anggaran dan Motivasi Kerja Pada PDAM Tirtanadi Provinsi Sumatera Utara” adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 30 September 2010 Yang membuat pernyataan :

ABSTRAK

Penelitian tentang pengaruh anggaran partisipatif terhadap kinerja manajerial telah di uji dalam berbagai penelitian akuntansi dengan hasil yang tidak sama bahkan ada yang bertentangan. Hasil yang bertentangan ini mungkin disebabkan oleh penggunaan variabel lain sebagai variabel perantara. Penelitian ini bertujuan untuk menguji apakah anggaran partisipatif berpengaruh terhadap kinerja manajerial melalui kesenjangan anggaran dan motivasi kerja sebagai variabel intervening pada PDAM Tirtanadi Provinsi Sumatera Utara.

Subjek penelitian ini adalah para manajer, baik manajer tingkat bawah yaitu kepala bagian sampai manajer tingkat atas yaitu kepala divisi yang memiliki peran dalam penyusunan anggaran di PDAM Tirtanadi Provinsi Sumatera Utara. Populasi dalam penelitian ini sebanyak 192. Dengan menggunakan metode stratified random sampling maka jumlah sampel adalah sebanyak 66. Data yang diperlukan dikumpulkan dengan menggunakan kuisioner.

Dengan menggunakan analisis jalur (path analysis) dengan tingkat signifikansi 5%. Penelitian ini menghasilkan tiga temuan sebagaimana yang telah diajukan dalam hipotesis penelitian. Pertama, anggaran partisipatif berpengaruh positif dan signifikan terhadap kinerja manajerial. Kedua, anggaran partisipatif berpengaruh positif dan signifikan terhadap kinerja manajerial melalui kesenjangan anggaran. Ketiga, anggaran partisipatif berpengaruh positif dan signifikan terhadap kinerja manajerial melalui motivasi kerja.

ABSTRACT

Research on the influence of participatory budgeting on managerial performance has been in testing in a variety of accounting research with results that are not the same and some even contradictory. These conflicting results may be caused by using other variables as intermediary variables. This study aims to test whether the participatory budget affect managerial performance through the budgetary slack and motivation as an intervening variable in PDAM Tirtanadi Provinsi Sumatera Utara.

These research subjects are the managers, both lower-level managers of the head part to top-level manager is the head of the division that has a role in preparing the budget in PDAM Tirtanadi Provinsi Sumatera Utara. The population in this study as many as 192. By using stratified random sampling method, the sample size increases to 66. Necessary data collected by using questionnaires.

By using path analysis (path analysis) with significance level of 5%. This study produced three findings as has been proposed in the research hypothesis. First, participatory budgeting has positive and significant impact on managerial performance. Second, participatory budgeting has positive and significant impact on managerial performance through the budgetary slack. Third, participatory budgeting has positive and significant impact on managerial performance through the motivation.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas kekuatan yang diberikan sehingga penulis dapat menyelesaikan penyusunan tesis yang berjudul “Pengaruh Anggaran Partisipatif Terhadap Kinerja Manajerial Melalui Kesenjangan Anggaran Dan Motivasi Kerja Pada PDAM Tirtanadi Provinsi Sumatera Utara”.

Penyusunan tesis ini merupakan salah satu syarat untuk memperoleh gelar magister sains dalam program studi ilmu akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara. Penulis menyadari bahwa tugas ini diselesaikan atas bantuan moril maupun materil dari berbagai pihak. Untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, D.T.M. & H., M.Sc. (C.T.M.), Sp.A.(K.) selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc. selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak. selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis ini.

5. Bapak Drs. Rasdianto, MA selaku Dosen Pembimbing II yang telah memberikan bimbingan dan saran dalam penyelesaian tesis ini.

6. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak. selaku Sekretaris Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis ini.

7. Bapak Drs. Arifin Akhmad, M.Si, Ak. selaku Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis ini.

8. Pimpinan PDAM Tirtanadi Provinsi Sumatera Utara yang telah membantu penulis dalam mengumpulkan data penelitian sehingga selesainya tesis ini.

9. Bapak dan Ibu para dosen serta seluruh pegawai pada Sekolah Pascasarjana Universitas Sumatera Utara atas ilmu dan bantuan yang diberikan.

10.Rekan-rekan pengelola Sekretariat Program Studi Magister Akuntansi yang telah banyak membantu administrasi penelitian ini.

Akhirnya penulis menyadari dengan kemampuan dan pengetahuan yang sangat terbatas, penulisan ini masih jauh dari kesempurnaan. Untuk itu penulis sangat mengharapkan kritik dan saran yang konstruktif demi kesempurnaan tesis ini, dan semoga dapat bermanfaat bagi penulis serta berbagai pihak yang memerlukannya.

Medan, September 2010 Penulis,

RIWAYAT HIDUP

DATA PRIBADI :

Nama Lengkap : EWIN PUTRA Tempat/ Tanggal Lahir : Medan/ 20 Juli 1975

Alamat : Jl.Karya Darma Komplek Karida Indah Blok A No.2 Medan Kelurahan Pangkalan Mansur Kecamatan Medan Johor – 20143

Jenis Kelamin : Laki-laki Agama : Islam

PEKERJAAN :

2002 – sekarang : PDAM Tirtanadi Provinsi Sumatera Utara

PENDIDIKAN FORMAL :

2008 – 2010 : Sekolah Pascasarjana Universitas Sumatera Utara Magister Akuntansi

1993 – 2000 : Universitas Muhammadiyah Sumatera Utara Fakultas Ekonomi Jurusan Akuntansi

1990 – 1993 : SMA Negeri 17 Medan 1987 – 1990 : SMP Negeri Sunggal

1981 – 1987 : SD Negeri 060917 Medan Sunggal

DAFTAR ISI

1.1. Latar Belakang Penelitian..…………..……….. 1

1.2. Rumusan Masalah……….……… 3

1.3. Tujuan Penelitian……….……… 4

1.4. Manfaat Penelitian……….………. 4

1.5. Originalitas………. 5

BAB II TINJAUAN PUSTAKA……… 7

2.1. Landasan Teori..………. 7

2.1.1. Kinerja Manajerial……… 7

2.1.2. Anggaran Partisipatif………... 9

2.1.3. Kesenjangan Anggaran………... 12

2.1.4. Motivasi Kerja……… 13

2.2. Review Peneliti Terdahulu………. 14

BAB III KERANGKA KONSEP DAN HIPOTESIS……….. 17

3.1. Kerangka Konsep………..………. 17

3.2. Hipotesis……….……… 19

BAB IV METODE PENELITIAN……… 20

4.2. Lokasi Penelitian……… 20

4.3. Populasi dan Sampel……….. 21

4.4. Metode Pengumpulan Data……… 22

4.5. Definisi Operasional dan Metode Pengukuran Variabel……… 22

4.6. Metode Analisis Data…….……… 27

4.6.1. Uji Kualitas Data dan Uji Asumsi Klasik ………. 27

4.6.2. Uji Hipotesis……….……….. 29

BAB V ANALISIS DAN PEMBAHASAN……… 32

5.1. Deskriptif Data……… 32

5.1.1. Deskripsi Lokasi……… 32

5.1.2. Karakteristik Penelitian ……… 34

5.2. Analisis Data ……..……….. 36

5.2.1. Uji Kualitas Data ………..……….. 36

5.2.2. Uji Asumsi Klasik ………..……….. 38

5.3. Hasil Analisis……..……….. 44

5.3.1. Pengujian Hipotesis …….……..……….. 44

5.3.2. Penghitungan Pengaruh………..……….. 48

BAB VI KESIMPULAN DAN SARAN ….……… 54

6.1. Kesimpulan ……… 54

6.2. Keterbatasan Penelitian ………. 55

6.3. Saran ………. 56

6.3.1. Saran Untuk Perusahaan ………..………. 56

6.3.2. Saran Untuk Penelitian Selanjutnya ……….. 56

DAFTAR TABEL

Nomor Judul Halaman

2.1 Penelitian Terdahulu ….………. 16

4.1 Populasi dan Sampel ………. 22

4.2 Definisi Operasional dan Metode Pengukuran Variabel…………. 26

5.1 Statistik Deskriptif ………. 36

5.2 Item Total Statistik ……….. 37

5.3 Reliabilitas Statistik ……… 38

5.4 Uji Multikolinearitas ………... 44

5.5 Hasil Uji Regresi Linier Anggaran Partisipatif Terhadap Kinerja Manajerial ...………... 45

5.6 Hasil Uji Analisis Varians Anggaran Partisipatif Terhadap Kinerja Manajerial .………... 46

5.7 Hasil Uji Regresi Linier Anggaran Partisipatif, Kesenjangan Anggaran Terhadap Kinerja Manajerial ………....…………... 46

5.8 Hasil Uji Analisis Varians Anggaran Partisipatif, Kesenjangan Anggaran Terhadap Kinerja Manajerial ……….………... 47

5.9 Hasil Uji Regresi Linier Anggaran Partisipatif, Motivasi Kerja Terhadap Kinerja Manajerial ……….………... 47

5.10 Hasil Uji Analisis Varians Anggaran Partisipatif, Motivasi Kerja Terhadap Kinerja Manajerial ……….………... 48

5.11 Hasil Uji Pengaruh Anggaran Partisipatif Terhadap Kinerja Manajerial ………..………... 48

5.12 Hasil Uji Pengaruh Anggaran Partisipatif Terhadap Kesenjangan Anggaran ………... 49

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Diagram Kerangka Konsep ………. 17

4.1 Struktur Diagram Path ………. 30

5.1 Grafik Jenis Kelamin Responden ……….…………. 34

5.2 Grafik Usia Responden .………. 35

5.3 Grafik Tingkat Pendidikan Responden ……….. 36

5.4 Kurva Histogram Kinerja Manajerial (Y) ………... 39

5.5 Grafik Pengujian Normalitas Data ………..………... 39

5.6 Kurva Histogram Anggaran Partisipatif (X1) .………... 40

5.7 Grafik Pengujian Normalitas Data ………....…………... 40

5.8 Kurva Histogram Kesenjangan Anggaran (X2) .………... 41

5.9 Grafik Pengujian Normalitas Data .….………... 41

5.10 Kurva Histogram Motivasi Kerja (X3) ………... 42

5.11 Grafik Pengujian Normalitas Data ………... 42

5.12 Uji Heteroskedastisitas ………... 43

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Kuisioner Penelitian ………. 61 2 Hasil Kuisioner ………. 69

ABSTRAK

Penelitian tentang pengaruh anggaran partisipatif terhadap kinerja manajerial telah di uji dalam berbagai penelitian akuntansi dengan hasil yang tidak sama bahkan ada yang bertentangan. Hasil yang bertentangan ini mungkin disebabkan oleh penggunaan variabel lain sebagai variabel perantara. Penelitian ini bertujuan untuk menguji apakah anggaran partisipatif berpengaruh terhadap kinerja manajerial melalui kesenjangan anggaran dan motivasi kerja sebagai variabel intervening pada PDAM Tirtanadi Provinsi Sumatera Utara.

Subjek penelitian ini adalah para manajer, baik manajer tingkat bawah yaitu kepala bagian sampai manajer tingkat atas yaitu kepala divisi yang memiliki peran dalam penyusunan anggaran di PDAM Tirtanadi Provinsi Sumatera Utara. Populasi dalam penelitian ini sebanyak 192. Dengan menggunakan metode stratified random sampling maka jumlah sampel adalah sebanyak 66. Data yang diperlukan dikumpulkan dengan menggunakan kuisioner.

Dengan menggunakan analisis jalur (path analysis) dengan tingkat signifikansi 5%. Penelitian ini menghasilkan tiga temuan sebagaimana yang telah diajukan dalam hipotesis penelitian. Pertama, anggaran partisipatif berpengaruh positif dan signifikan terhadap kinerja manajerial. Kedua, anggaran partisipatif berpengaruh positif dan signifikan terhadap kinerja manajerial melalui kesenjangan anggaran. Ketiga, anggaran partisipatif berpengaruh positif dan signifikan terhadap kinerja manajerial melalui motivasi kerja.

ABSTRACT

Research on the influence of participatory budgeting on managerial performance has been in testing in a variety of accounting research with results that are not the same and some even contradictory. These conflicting results may be caused by using other variables as intermediary variables. This study aims to test whether the participatory budget affect managerial performance through the budgetary slack and motivation as an intervening variable in PDAM Tirtanadi Provinsi Sumatera Utara.

These research subjects are the managers, both lower-level managers of the head part to top-level manager is the head of the division that has a role in preparing the budget in PDAM Tirtanadi Provinsi Sumatera Utara. The population in this study as many as 192. By using stratified random sampling method, the sample size increases to 66. Necessary data collected by using questionnaires.

By using path analysis (path analysis) with significance level of 5%. This study produced three findings as has been proposed in the research hypothesis. First, participatory budgeting has positive and significant impact on managerial performance. Second, participatory budgeting has positive and significant impact on managerial performance through the budgetary slack. Third, participatory budgeting has positive and significant impact on managerial performance through the motivation.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Anggaran merupakan suatu rencana kerja yang dinyatakan dalam nilai uang dan disusun secara periodik yang ditetapkan sesuai dengan kebutuhan perusahaan (biasanya 1 tahun). Di samping itu anggaran juga merupakan suatu rencana operasional keuangan, di satu sisi menggambarkan penerimaan dari sumber-sumber penerimaan yang merupakan penerimaan dengan batasan terendah sedang di sisi lain perkiraan pengeluaran yang merupakan pengeluaran dengan batasan tertinggi guna mendapatkan laba perusahaan untuk periode tertentu.

rendah dalam proses penyusunan anggaran. Para bawahan yang ikut dilibatkan berpartisipasi di dalam penyusunan anggaran akan mempunyai tanggung jawab dan konsekuensi moral serta pengetahuan mengenai usaha yang akan dilakukan untuk meningkatkan kinerja sesuai dengan yang telah ditargetkan.

Penelitian sebelumnya menunjukkan adanya ketidakkonsistenan antara peneliti satu dengan peneliti lainnya mengenai pengaruh anggaran partisipatif terhadap kinerja manajerial. Penelitian yang dilakukan oleh Brownell (1980) mengemukakan bahwa ada hubungan positif dan signifikan antara anggaran partisipatif terhadap kinerja manajerial. Sementara hasil penelitian Milani (1975) menunjukkan bahwa terdapat hubungan yang tidak signifikan antara keduanya, sedangkan beberapa penelitian lain menunjukkan bahwa hubungan kedua variabel tersebut bertolak belakang atau negatif misalnya Sterdy (1960), Bryan dan Locke (1976) dalam Brownell (1980).

koordinasi, juga dipakai oleh direksi sebagai alat pengawasan kinerja manajerial. Namun demikian dalam penerapan sistem anggaran partisipatif tersebut terdapat potensi terjadinya kesenjangan anggaran, para manajer bisa menetapkan proyeksi penerimaan yang lebih rendah dan proyeksi biaya yang lebih tinggi, sehingga target anggaran dapat lebih mudah dicapai. Oleh karena itu kinerja manajerial juga dapat dipengaruhi oleh anggaran partisipatif melalui kesenjangan anggaran. Anggaran partisipatif juga berdampak terhadap motivasi kerja para manajer dikarenakan mereka terlibat dalam penyusunan anggaran, sehingga anggaran yang ditetapkan akan lebih spesifik, terukur, dapat dicapai dan lebih realistik. Dengan demikian kinerja manajerial juga dapat dipengaruhi oleh anggaran partisipatif melalui motivasi kerja.

Dari uraian diatas peneliti tertarik untuk melanjutkan penelitian tentang pengaruh hubungan anggaran partisipatif terhadap kinerja manajerial berdasarkan teori-teori yang ada serta membandingkan hasil penelitian dari Yusfaningrum (2005) tetapi dengan menggunakan variabel penelitian berbeda. Peneliti menggunakan variabel kesenjangan anggaran dan motivasi kerja sebagai variabel intervening dalam penelitian ini. Adapun judul penelitian ini adalah : “Pengaruh Anggaran Partisipatif Terhadap Kinerja Manajerial Melalui Kesenjangan Anggaran Dan Motivasi Kerja Pada PDAM Tirtanadi Provinsi Sumatera Utara”.

1.2. Rumusan Masalah

1. Apakah terdapat pengaruh anggaran partisipatif terhadap kinerja manajerial pada PDAM Tirtanadi Provinsi Sumatera Utara?

2. Apakah pengaruh anggaran partisipatif terhadap kinerja manajerial pada PDAM Tirtanadi Provinsi Sumatera Utara melalui kesenjangan anggaran?

3. Apakah pengaruh anggaran partisipatif terhadap kinerja manajerial pada PDAM Tirtanadi Provinsi Sumatera Utara melalui motivasi kerja?

1.3. Tujuan Penelitian

Sejalan dengan rumusan masalah di atas, maka yang menjadi tujuan dari penelitian ini adalah :

1. Untuk membuktikan secara empiris pengaruh anggaran partisipatif terhadap kinerja manajerial pada PDAM Tirtanadi Provinsi Sumatera Utara.

2. Untuk membuktikan secara empiris pengaruh anggaran partisipatif terhadap kinerja manajerial pada PDAM Tirtanadi Provinsi Sumatera Utara melalui kesenjangan anggaran.

3. Untuk membuktikan secara empiris pengaruh anggaran partisipatif terhadap kinerja manajerial pada PDAM Tirtanadi Provinsi Sumatera Utara melalui motivasi kerja.

1.4. Manfaat Penelitian

1. Bagi peneliti, memberi kesempatan bagi peneliti untuk menerapkan teori yang telah didapatkan pada perkuliahan serta menambah wawasan dan pengetahuan peneliti dalam bidang akuntansi khususnya memahami pengaruh anggaran partisipatif terhadap kinerja manajerial variabel-variabel kondisional yang mempengaruhi, yaitu kesenjangan anggaran dan motivasi kerja.

2. Bagi PDAM Tirtanadi Provinsi Sumatera Utara, dapat memberikan informasi bahkan solusi didalam menyikapi fenomena yang terjadi sehubungan dengan penerapan anggaran partisipatif didalam penyusunan anggaran yang dilakukan PDAM Tirtanadi Provinsi Sumatera Utara, kaitannya dengan kinerja manajerial, kesenjangan anggaran dan motivasi kerja.

3. Bagi akademik, sebagai bahan acuan untuk penelitian selanjutnya terutama yang berminat untuk mengkaji tentang pengaruh anggaran partisipatif terhadap kinerja manajerial dan variabel-variabel kondisional yang mempengaruhi, yaitu kesenjangan anggaran dan motivasi kerja.

1.5. Originalitas

BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1.Kinerja Manajerial

Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan efektivitas kinerja organisasional. Menurut Mahoney dkk. (1963) yang dimaksud dengan kinerja manajerial adalah kinerja individu anggota organisasi dalam kegiatan-kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, supervise, pengaturan staf, negosiasi dan representasi. Stoner dkk. (1992) memberikan definisi kinerja manajerial adalah seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi. Kinerja merupakan penampilan hasil kerja baik secara kuantitas maupun kualitas. Kinerja dapat berupa penampilan kerja perorangan maupun kelompok. Kinerja organisasi merupakan hasil interaksi yang kompleks dan agregasi kinerja sejumlah individu dalam organisasi.

Menurut Prawirosentono (1999) pada website http://cokroaminoto. wordpress.com/2007/06/12/faktor-faktor-yang-mempengaruhi-kinerja-individu-respon-untuk-zaenul/ di download tanggal 20 Juli 2010 kinerja seorang pegawai akan baik, jika pegawai mempunyai keahlian yang tinggi, kesediaan untuk bekerja, adanya imbalan/upah yang layak dan mempunyai harapan masa depan. Secara teoritis ada tiga kelompok variabel yang mempengaruhi perilaku kerja dan kinerja individu, yaitu: variabel individu, variabel psikologis dan variabel organisasi.

Dari uraian diatas dapat disimpulkan faktor-faktor yang mempengaruhi kinerja manejerial secara langsung adalah faktor individu yaitu kemampuan dan keterampilan, faktor psikologis yaitu sikap dan kepribadian serta faktor organisasi yaitu sumber daya, kepemimpinan dan imbalan.

2.1.2.Anggaran Partisipatif

Anggaran partisipatif memberikan dampak positif terhadap prilaku karyawan, meningkatkan kuantitas dan kualitas produksi dan meningkatkan kerjasama di antara para manajer. Meskipun demikian, bentuk keterlibatan si pelaksana anggaran di sini dapat bervariasi, tidak sama satu organisasi dengan yang lain. Siegel dan Ramanauskas-Marconi, (1989) dalam Clinton dan Hunton (2001) menyatakan bahwa tidak ada pandangan yang seragam mengenai siapa saja yang harus turut berpartisipasi, seberapa dalam mereka terlibat dalam pengambilan keputusan dan beberapa masalah menyangkut partisipasi. Organisasi harus memutuskan sendiri batasan-batasan mengenai partisipasi yang akan mereka terapkan.

Kenis (1979) mengemukakan bahwa dalam penyusunan anggaran perlu diperhatikan prilaku para pelaksana anggaran dengan cara mempertimbangkan hal-hal berikut ini :

1. Anggaran harus dibuat serealistis mungkin, secermat mungkin sehingga tidak terlalu rendah atau terlalu tinggi. Anggaran yang dibuat terlalu tinggi hanyalah angan-angan.

2. Untuk memotivasi manajer pelaksana diperlukan adanya partisipasi dalam penyusunan anggaran.

3. Anggaran yang dibuat harus mencerminkan keadilan, sehingga pelaksana tidak merasa tertekan tetapi termotivasi.

4. Untuk membuat laporan realisasi anggaran diperlukan laporan yang akurat dan tepat waktu, sehingga apabila terjadi penyimpangan yang memungkinkan dapat segera diantisipasi lebih dini.

Menurut Brownell (1980), partisipasi anggaran adalah tingkat keterlibatan dan pengaruh individu dalam penyusunan anggaran, sementara Chong dkk (2002) menyatakan sebagai proses di mana si pelaksana anggaran diberikan kesempatan untuk terlibat dalam dan mempunyai pengaruh dalam proses penyusunan anggaran. Kesempatan yang diberikan diyakini dapat meningkatkan pengendalian dan rasa keterlibatan dikalangan si pelaksana anggaran.

ini diperlukan agar para manajer merasa lebih puas dan produktif dalam bekerja karena adanya negosiasi dalam keputusan terhadap target anggaran yang mengakibatkan timbulnya perasaan berprestasi dengan komitmen yang dimiliki.

Banyak penelitian di bidang akuntansi manajemen yang menaruh perhatian terhadap masalah partisipasi dalam proses penyusunan anggaran, karena anggaran partisipatif dinilai mempunyai konsekuensi terhadap sikap dan prilaku anggota organisasi. Partisipasi pekerja dalam proses penyusunan anggaran dapat mengakibatkan motivasi untuk mencapai target yang ditetapkan dalam anggaran, selain itu anggaran partisipatif juga menyebabkan sikap respek bawahan terhadap pekerjaan dan perusahaan (Milani, 1975). Cherrington dan Cherrington (1973) menemukan hubungan yang positif antara partisipasi dengan kepuasan kerja dan kinerja manajerial. Studi eksperimental tersebut menguji pengaruh pengendalian melalui anggaran dan pemberian penghargaan terhadap kepuasan kerja dan kinerja manajerial.

akan berdampak kepada menurunnya kinerja yang dipengaruhi oleh kesenjangan anggaran yang timbul akan partisipasi yang tinggi didalam penyusunan anggaran tersebut. Hal ini terjadi akibat terbuka seluas-luasnya bagi bawahan untuk berpartisipasi terhadap proses penyusunan anggaran.

2.1.3.Kesenjangan Anggaran

Siegel & Marconi (1989) dalam Puspaningsih (2002) menyatakan bahwa kesenjangan anggaran merupakan usaha yang dapat dibuat oleh manajer sehubungan dengan partisipasi dalam penganggaran. Manajer membuat kesenjangan ini dengan mengestimasikan pendapatan lebih rendah, biaya lebih tinggi atau mengestimasikan terlalu tinggi jumlah input yang dibutuhkan untuk memproduksi suatu unit output. Hopwood (1976) menyatakan bahwa kesenjangan anggaran merupakan suatu usaha untuk memanipulasi target agar lebih mudah dicapai. Hal ini juga merupakan disfungsional organisasi yang justru akan mengakibatkan kinerja manajerial yang sebenarnya menjadi rendah karena target yang ditentukan terlalu rendah.

2.1.4.Motivasi Kerja

Menurut Mitchell (1982), motivasi merupakan suatu derajat di mana seseorang individu ingin dan berusaha untuk melaksanakan tugas dengan baik. Sedangkan Dhanim (2004) menjelaskan bahwa motivasi merupakan kekuatan, dorongan, kebutuhan, semangat, tekanan atau mekanisme psikologi yang mendorong seseorang atau sekelompok orang untuk mencapai prestasi tertentu sesuai dengan apa yang diinginkannya. Dalam arti kognitif, motivasi dianggap sebagai aktivitas individu untuk menentukan kerangka dasar tujuan dan penentuan apa yang diinginkan. Dalam arti afeksi motivasi merupakan sikap dan nilai dasar yang dianut oleh seseorang atau sekelompok orang untuk bertindak atau tidak bertindak.

Lebih lanjut Dhanim (2004), menyatakan bahwa terdapat 3 unsur esensial yang melekat dalam pengertian motivasi, yaitu pertama, faktor pendorong atau pembangkit motif, baik internal maupun eksternal, kedua, tujuan yang ingin dicapai, dan ketiga, strategi yang diperlukan oleh individu atau kelompok untuk mencapai tujuan tersebut. Faktor internal sebagai pendorong motif bersumber dari dalam diri individu itu sendiri seperti kepribadian, intelegensi, kebiasaan, kesadaran, minat, bakat, kemauan dan semangat. Sedangkan faktor eksternal berasal dari luar individu, yaitu lingkungan, seperti lingkungan sosial, tekanan dan regulasi keorganisasian.

Dalam kaitannya dengan penelitian ini, teori motivasi yang digunakan adalah

expectancy theory yang dikemukakan oleh Vroom (1964) dan dikembangkan oleh

adalah proses pilihan di antara beberapa alternative kegiatan sukarela. Menurut pandangan Vroom, sebagian besar individu dianggap berada di bawah pengendalian orang dan karenanya perlu dimotivasi. Ia menganjurkan untuk menerapkan prinsip kompensasi (reward) yang berkaitan dengan prilaku dan harus dilaksakan secara konsisten. Inti teori ini menurut Siagian (1999) terletak pada pendapat yang mengatakan bahwa kuatnya kecenderungan seseorang bertindak dengan cara tertentu tergantung pada besarnya harapan bahwa tindakan tersebut akan menghasilkan sesuatu dan adanya daya tarik dari hasil tersebut bagi orang yang bersangkutan.

Dhanim (2004) menemukan 2 konsep pemikiran yang mendasari motivasi, yaitu pengharapan dan nilai. Pengharapan merupakan keyakinan bahwa usaha seseorang akan membuahkan hasil. Nilai adalah tingkat kesenangan yang ada dalam diri individu untuk memperoleh sejumlah keuntungan. Oleh karenanya, tugas individual cenderung berbeda yang menyebabkan nilai (berupa insentif atau uang, prestasi yang dicapai, kesempatan untuk meningkatkan karir) yang diterima berbeda pula pada setiap kondisi. Jadi, nilai dapat diartikan sebagai segala sesuatu yang diharapkan dari pekerjaan yang dilakukan.

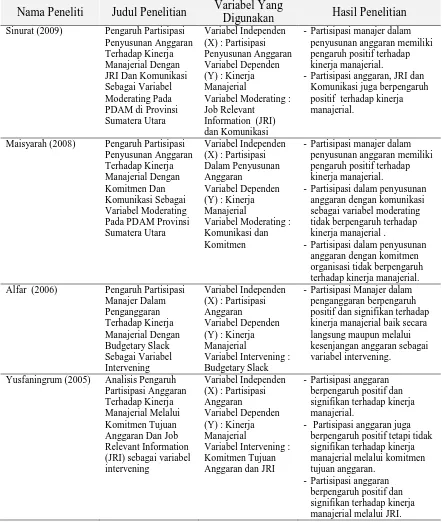

2.2. Review Peneliti Terdahulu

dengan hasil penelitian yaitu partisipasi manajer dalam penyusunan anggaran berpengaruh positif terhadap kinerja manajerial.

Maisyarah (2008) dengan judul : “Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Komitmen dan Komunikasi Sebagai Variabel Moderating pada PDAM Provinsi Sumatera Utara” dengan hasil penelitian yaitu partisipasi manajer dalam penyusunan anggaran memiliki pengaruh positif terhadap kinerja manajerial.

Alfar (2006) dengan judul : “Pengaruh Partisipasi Manajer Dalam Penganggaran Terhadap Kinerja Manajerial Dengan Budgetary Slack Sebagai Variabel Intervening” dengan hasil penelitian yaitu partisipasi Manajer dalam penganggaran berpengaruh positif dan signifikan terhadap kinerja manajerial baik secara langsung maupun melalui kesenjangan anggaran sebagai variabel intervening.

Yusfaningrum (2005) dengan judul : “Analisis Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Melalui Komitmen Tujuan Anggaran Dan Job Relevant Information (JRI) Sebagai Variabel Intervening (Penelitian Terhadap Perusahaan Manufaktur Di Indonesia)” dengan hasil penelitian yaitu partisipasi anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial.

Tabel 2.1 Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Yang

Digunakan Hasil Penelitian

Sinurat (2009) Pengaruh Partisipasi Penyusunan Anggaran

- Partisipasi anggaran, JRI dan Komunikasi juga berpengaruh positif terhadap kinerja manajerial.

Maisyarah (2008) Pengaruh Partisipasi Penyusunan Anggaran Alfar (2006) Pengaruh Partisipasi

Manajer Dalam

Yusfaningrum (2005) Analisis Pengaruh Partisipasi Anggaran

BAB III

KERANGKA KONSEP DAN HIPOTESIS

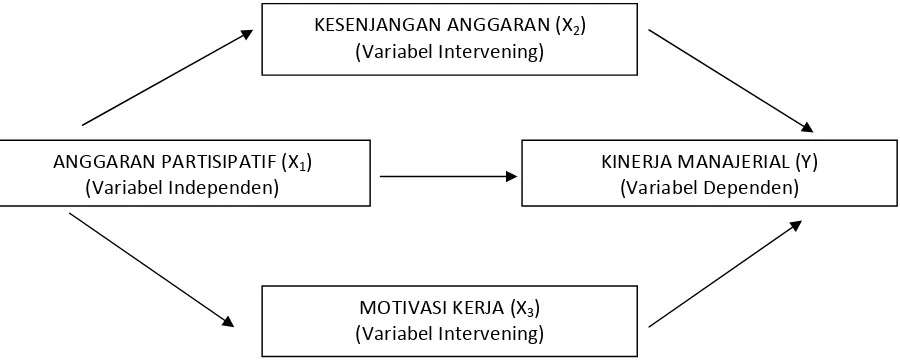

3.1.Kerangka Konsep

Hasil penelitian yang dilakukan oleh Brownell (1980), Brownell dkk (1986) menemukan adanya hubungan positif dan signifikan antara anggaran partisipatif dengan kinerja manajerial. Namun sebaliknya, Milani (1975), Kenis (1979) dan Riyadi (1998) menemukan hubungan negatif antara anggaran dengan kinerja manajerial. Penelitian ini mencoba mengembangkan dengan melibatkan variabel lain berupa kesenjangan anggaran dan motivasi kerja sebagai variabel intervening.

Berdasarkan latar belakang, tujuan penelitian, tinjauan teoritis dan penelitian terdahulu sebagaimana yang telah diuraikan sebelumnya, maka peneliti membuat kerangka konseptual seperti ditunjukkan pada gambar berikut ini :

Gambar 3.1 Diagram Kerangka Konsep

KESENJANGAN ANGGARAN (X2) (Variabel Intervening)

ANGGARAN PARTISIPATIF (X1) (Variabel Independen)

MOTIVASI KERJA (X3) (Variabel Intervening)

Anggaran merupakan suatu rencana yang dibuat secara sistematis yang di

susun dengan baik yang dinyatakan dalam satuan nilai mata uang untuk mencapai tujuan perusahaan secara menyeluruh. Dalam penyusunan anggaran diperlukan partisipasi dari para manajer, sebab semakin besar partisipasi tersebut akan membuat para manajer mempunyai rasa tanggung jawab dan konsekuensi moral serta pengetahuan mengenai usaha yang akan dilakukan untuk meningkatkan kinerja sesuai dengan yang telah ditargetkan. Anggaran yang disusun secara partisipatif akan menghasilkan anggaran yang lebih realistis yang berfungsi sebagai alat perencanaan dan koordinasi, juga dipakai sebagai alat pengawasan terhadap kinerja manajerial sehingga para manajer termotivasi untuk mencapai target perusahaan, dengan demikian anggaran partisipatif berpengaruh terhadap kinerja manajerial.

Namun demikian terkadang anggaran partisipatif dimanfaatkan para manajer untuk menetapkan target perusahaan yang lebih rendah dengan tujuan lebih mudah dalam pencapaian target tersebut, hal ini justru akan mengakibatkan kinerja manajerial yang sebenarnya menjadi rendah karena target yang ditentukan terlalu rendah.

Bentuk kerangka konseptual diatas menggambarkan hubungan antara variabel dependen yaitu kinerja manajerial (Y) yang diduga dipengaruhi oleh variabel independen yaitu anggaran partisipatif (X1). Serta menggambarkan hubungan antara

variabel dependen (Y) yang diduga juga dipengaruhi variabel independen (X1)

melalui kesenjangan anggaran (X2) dan motivasi kerja (X3) sebagai variabel

3.2. Hipotesis

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang masih harus dibuktikan kebenarannya melalui pengujian-pengujian secara empiris. Berdasarkan rumusan masalah sebagaimana diuraikan pada Bab I terdahulu, diajukan beberapa hipotesis sebagai berikut :

H1 = ada pengaruh anggaran partisipatif terhadap kinerja manajerial.

H2 = ada pengaruh anggaran partisipatif terhadap kinerja manajerial melalui

kesenjangan anggaran.

H3 = ada pengaruh anggaran partisipatif terhadap kinerja manajerial melalui

BAB IV

METODE PENELITIAN

4.1.Jenis Penelitian

Jenis penelitian yang dilakukan merupakan penelitian asosiatif/ hubungan yang menguji teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data dengan menggunakan ilmu statistika, dimana penelitian yang dilakukan diarahkan untuk memperoleh fakta-fakta dari fenomena yang ada dan mencari keterangan-keterangan secara faktual tentang penganggaran dan kinerja manajerial pada PDAM Tirtanadi Provinsi Sumatera Utara.

Dalam hal ini, dilakukan penelitian tentang pengaruh anggaran partisipatif terhadap kinerja manajerial baik secara langsung maupun melalui kesenjangan anggaran dan motivasi kerja. Hasil dari penelitian ini diharapkan dapat digunakan untuk pembuatan rencana dan pengambilan keputusan manajemen untuk masa yang akan datang.

4.2. Lokasi Penelitian

4.3. Populasi Dan Sampel

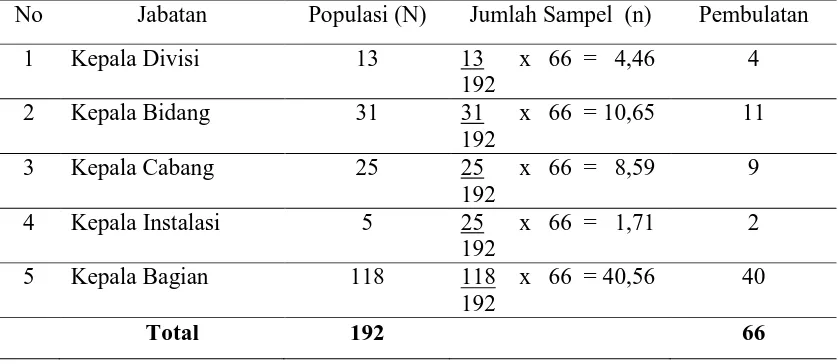

Yang menjadi populasi dalam penelitian ini adalah manajemen, baik manajemen tingkat bawah yaitu kepala bagian sampai dengan manajemen tingkat atas yaitu kepala divisi. Adapun rincian populasi tersebut adalah seluruh kepala bagian, kepala cabang/ kepala instalasi di cabang/ instalasi sampai kepala bidang dan kepala divisi di kantor pusat PDAM Tirtanadi Provinsi Sumatera Utara dengan jumlah populasi sebanyak 192 orang. Penetapan sampel dalam penelitian ini adalah kepala bagian, kepala cabang, kepala instalasi, kepala bidang dan kepala divisi dikarenakan mereka adalah orang-orang yang terlibat dalam penyusunan anggaran di masing-masing unit kerja PDAM Tirtanadi Provinsi Sumatera Utara. Mengingat unsur populasi yang berjenjang ataupun berkarakteristik heterogen maka dalam pemilihan sampel peneliti menggunakan teknik stratified random sampling atau sampel acak distratifikasikan dengan menggunakan aplikasi Ms.Excel dengan metode sampling. Adapun jumlah sampel menurut Bungin (2010) didapat dari rumusan :

n = N

Adapun jumlah populasi dan sampel dapat dilihat pada tabel berikut ini : Tabel 4.1 Populasi dan Sampel

No Jabatan Populasi (N) Jumlah Sampel (n) Pembulatan

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari observasi, wawancara dan dengan mengirimkan kuesioner kepada Kepala Bagian, Kepala Cabang, Kepala Instalasi, Kepala Bidang dan Kepala Divisi yang terpilih sebagai sampel dengan menggunakan stratified random sampling.

4.5. Definisi Operasional Dan Metode Pengukuran Variabel

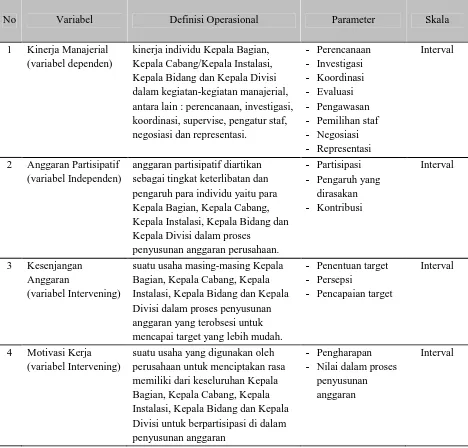

1. Kinerja manajerial

Kepala Cabang dalam kegiatan-kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, supervise, pengatur staf, negosiasi dan representasi. Variabel ini selanjutnya berperan sebagai variabel dependen.

Variabel kinerja manajerial diukur dengan menggunakan instrument self rating yang dikembangkan Mahoney, dkk (1963). Dalam penelitian ini setiap responden deminta untuk mengukur sendiri kinerjanya yang terbagi dalam delapan dimensi yaitu : perencanaan, investigasi, koordinasi, evaluasi, pengawasan, pemilihan staf, negosiasi, representasi serta studimensi pengukuran kinerja seseorang manajer secara keseluruhan.

Skala kinerja terdiri dari : 1 sampai dengan 2 untuk kinerja di bawah rata-rata, 3 sampai dengan 5 untuk kinerja rata-rata dan 6 sampai dengan 7 untuk kinerja di atas rata-rata (lampiran 1).

2. Anggaran partisipatif

kontribusi responden dalam proses penyusunan anggaran, dengan skala 1 sampai dengan 7. Skala 1 menunjukkan tingkat partisipasi yang rendah dan sebaliknya skala 7 menunjukkan tingkat partisipasi yang tinggi (lampiran 1).

3. Kesenjangan anggaran

Kesenjangan anggaran adalah suatu usaha untuk memanipulasi anggaran dengan harapan mencapai kinerja yang lebih baik. Kesenjangan anggaran yang dimaksudkan dalam penelitian ini adalah suatu usaha masing-masing Kepala Bagian, Kepala Cabang, Kepala Instalasi, Kepala Bidang dan Kepala Divisi dalam proses penyusunan anggaran yang terobsesi untuk mencapai target yang lebih mudah. Variabel ini selanjutnya berperan sebagai variabel intervening.

Variabel kesenjangan anggaran diukur dengan menggunakan instrumen self rating yang dikembangkan oleh Dunk (1993) dalam Hafsah (2005). Dalam penelitian ini setiap responden diminta untuk mengukur sendiri tujuan dan obsesinya dalam penyusunan dan penilaian terhadap anggaran. Setiap responden diminta untuk menjawab 4 butir pertanyaan yang mengukur penentuan target, persepsi dan pencapaian target dalam proses penyusuan anggaran, dengan memilih skala 1 sampai dengan 7, skala 1 menunjukkan tingkat kesenjangan anggaran yang rendah dan sebaliknya skala 7 menunjukkan tingkat kesenjangan anggaran tinggi (lampiran 1). 4. Motivasi kerja

yang dimaksudkan dalam penelitian ini adalah suatu usaha digunakan oleh perusahaan untuk menciptakan sense of belonging dari keseluruhan Kepala Cabang yang ada di perusahaan untuk berpartisipasi di dalam penyusunan anggaran. Dhanim (2004) menemukan 2 (dua) konsep pemikiran yang mendasari motivasi, yaitu pengharapan dan nilai. Pengharapan merupakan keyakinan bahwa usaha seseorang akan membuahkan hasil. Nilai adalah tingkat kesenangan yang ada dalam diri individu untuk memperoleh sejumlah keuntungan. Oleh karenanya, tugas individual cenderung berbeda yang menyebabkan nilai (berupa insentif atau uang, prestasi yang dicapai, kesempatan untuk menigkatkan karir) yang diterima berbeda pula pada setiap kondisi. Jadi nilai dapat diartikan sebagai segala sesuatu yang diharapkan dari pekerjaan yang dilakukan. Variabel ini selanjutnya berperan sebagai variabel intervening.

Variabel motivasi diukur dengan menggunakan instrumen self rating yang dikembangkan oleh Parrek (1985) dalam Ariadi (2006). Dalam penelitian ini setiap responden diminta untuk mengukur sendiri motivasi kerja mereka untuk berpartisipasi didalam penyusunan anggaran. Setiap responden diminta untuk menjawab 6 butir pertanyaan yang mengukur tingkat pengharapan dan nilai dalam proses penyusunan anggaran responden, dengan memilih skala 1 sampai dengan 7, skala 1 menunjukkan tingkat motivasi kerja yang rendah dan sebaliknya skala 7 menunjukkan tingkat motivasi yang tinggi (lampiran 1).

Tabel 4.2 Definisi Operasional dan Metode Pengukuran Variabel

No Variabel Definisi Operasional Parameter Skala

1 Kinerja Manajerial (variabel dependen)

kinerja individu Kepala Bagian, Kepala Cabang/Kepala Instalasi, Kepala Bidang dan Kepala Divisi dalam kegiatan-kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, supervise, pengatur staf, pengaruh para individu yaitu para Kepala Bagian, Kepala Cabang, Kepala Instalasi, Kepala Bidang dan Kepala Divisi dalam proses Instalasi, Kepala Bidang dan Kepala Divisi dalam proses penyusunan anggaran yang terobsesi untuk mencapai target yang lebih mudah.

- Penentuan target

4.6.Metode Analisis Data

4.6.1. Uji Kualitas Data dan Uji Asumsi Klasik

Data yang dikumpulkan dalam penelitian ini merupakan data kualitatif, yaitu persepsi responden yang kemudian dikuantifikasikan agar dapat dilakukan uji statistik. Data penelitian dianalisis melalui penggunaan alat bantu statistik, dengan cara :

1. Uji Kualitas Data a. Uji Validitas

Uji validitas dimaksudkan untuk menilai sejauhmana instrumen yang dipakai sebagai alat untuk mengukur item-item pertanyaan kuesioner dalam penelitian. Teknik yang digunakan untuk mengukur validitas butir pertanyaan kuesioner adalah korelasi Product Moment dari Karl Pearson (validitas isi/content validity) dengan cara mengkorelasikan masing-masing item pertanyaan/pernyataan kuesioner dan totalnya, selanjutnya membandingkan r table dengan r hitung. Penentuan valid tidaknya pertanyaan kuesioner ditentukan melalui besarnya koefisien korelasi, yaitu :

1) Jika r hitung positif dan r hitung > r table, maka skor butir pertanyaan kuesioner valid.

b. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengukur tingkat konsistensi antara hasil pengamatan dengan instrumen atau alat ukur yang digunakan pada waktu berbeda-beda. Teknik yang digunakan untuk mengukur reliabilitas pengamatan adalah alpha dari cronbach alpha dengan cara membandingkan nilai alpha dengan standarnya, dengan ketentuan jika :

1) Jika alpha > 0,60, maka instrumen pengamatan dinyatakan reliabel. 2) Jika alpha < 0,60, maka instrumen pengamatan dinyatakan tidak reliabel. Menurut Nunnaly (1960) dalam Ghozali (2006) suatu kontruk atau variabel dikatakan reliabel jika memberikan nilai cronbach alpha > 0,60

2. Uji Asumsi Klasik a. Uji Normalitas

Pengujian ini digunakan untuk melihat normal tidaknya sebaran data yang akan dianalisis, dengan menggunakan kurva histogram selanjutnya dilakukan pengamatan pola sebaran titik-titik disekitar garis linier.

b. Uji Heteroskedastisitas

plot titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi tersebut.

c. Uji Multikolinearitas

Uji multikolinearitas diperlukan untuk mengetahui apakah ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model. Selain itu deteksi terhadap multikolinearitas juga bertujuan untuk menghindari kebiasan dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap variabel dependen. Deteksi multikolinearitas pada suatu model dapat dilihat jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai.

4.6.2. Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis jalur (path analysis). Menururut Sarwono (2007) prinsip-prinsip dasar menggunakan analisis jalur antara lain :

1. Adanya linieritas yaitu hubungan antar variabel bersifat linier. 2. Tidak ada efek-efek interaksi.

3. Data berskala interval.

4. Semua variabel residual (yang tidak diukur) tidak berkorelasi dengan salah satu variabel dalam model.

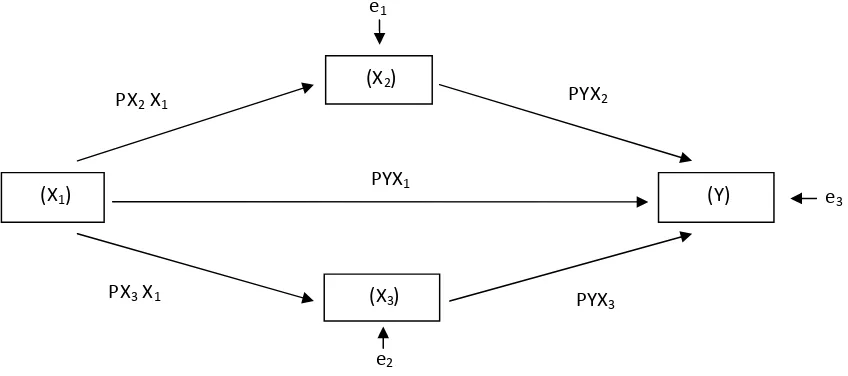

Adapun struktur jalur (diagram path) dapat dilihat sebagai berikut :

Gambar 4.1. Struktur Diagram Path

Adapun persamaan struktural analisis jalur (path analysis) tersebut dapat dilihat dari persamaan regresi sebagai berikut :

Y1 = PYX1 +

e

3Y2 = PYX1 + (PX2X1 x PYX2)+

e

1Y3 = PYX1 + (PX3X1 x PYX3)+

e

2dimana :

Y = Kinerja manajerial X1 = Anggaran partisipatif

X2 = Kesenjangan anggaran

X3 = Motivasi kerja

e = Error

PYX1

PYX3 PX3 X1

PX2 X1

(X1)

(X3) (X2)

(Y) PYX2

e1

e3

BAB V

ANALISIS DAN PEMBAHASAN

5.1.Deskriptif Data 5.1.1. Deskripsi Lokasi

Lokasi penelitian dilakukan di PDAM Tirtanadi Provinsi Sumatera Utara untuk mengetahui pengaruh anggaran partisipatif terhadap kinerja manajerial dengan kesenjangan anggaran dan motivasi kerja sebagai variabel intervening.

PDAM Tirtanadi Provinsi Sumatera Utara memiliki cabang pelayanan yang dibagi kedalam 2 zona yaitu zona-1 dan zona-2. Cabang pelayanan yang masuk ke dalam zona-1 adalah :

1. Cabang Medan Kota 2. Cabang Sei Agul 3. Cabang Medan Denai 4. Cabang Medan Labuhan 5. Cabang Berastagi 6. Cabang Sunggal 7. Cabang Padang Bulan

8. Cabang Deli Tua 9. Cabang Tuasan 10. Cabang H.M Yamin 11. Cabang Diski

12. Cabang Medan Amplas 13. Cabang Cemara

sedang cabang pelayanan yang masuk ke dalam zona-2 adalah :

PDAM Tirtanadi Provinsi Sumatera Utara juga memiliki Instalasi Pengolahan Air di beberapa lokasi yaitu : kerja di kantor pusat ada 13 divisi yaitu :

5.1.2. Karakteristik Penelitian

Karakterisitik individu yang digunakan dalam penelitian ini adalah para manajer yang terlibat dalam penyusunan anggaran baik manajemen tingkat bawah maupun manajemen puncak yang terdiri dari kepala bagian sampai dengan kepala divisi yang berjumlah 192 orang. Dengan jumlah populasi sebanyak 192 orang tersebut yang dijadikan sampel dalam penelitian ini untuk mengisi kuisioner penelitian sebanyak 66 orang (stratified random sampling) yang terdiri dari 4 variabel yaitu kinerja manajerial sebagai variabel dependen, anggaran partisipatif sebagai variabel independen serta kesenjangan anggaran dan motivasi kerja sebagai variabel intervening.

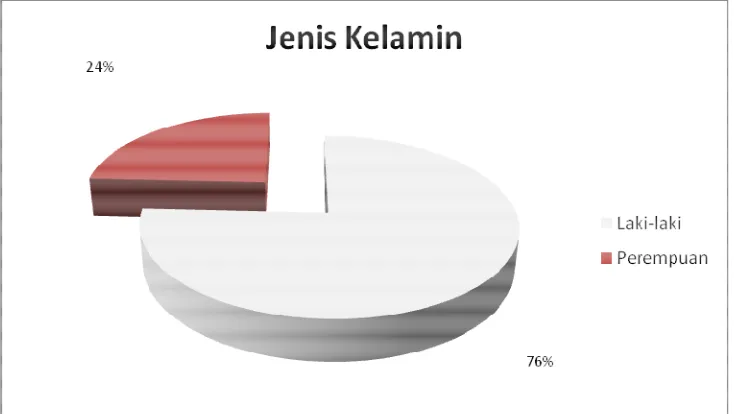

5.1.2.1. Komposisi responden berdasarkan jenis kelamin

Dari hasil penelitian di lapangan ditemukan komposisi responden berdasarkan jenis kelamin seperti terlihat pada grafik sebagai berikut :

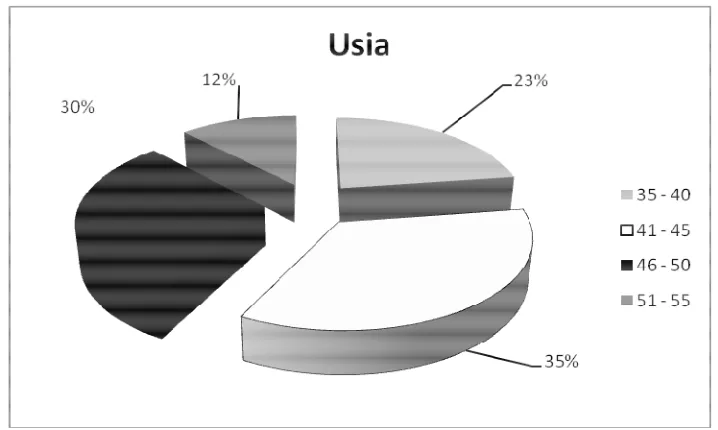

5.1.2.2. Komposisi responden berdasarkan usia

Dari hasil penelitian di lapangan ditemukan komposisi responden berdasarkan usia yang dikelompokkan usia 35-40 tahun, usia 41-45 tahun, usia 46-50 tahun dan usia 51-55 tahun. Adapun komposisi tersebut dapat dilihat pada grafik sebagai berikut :

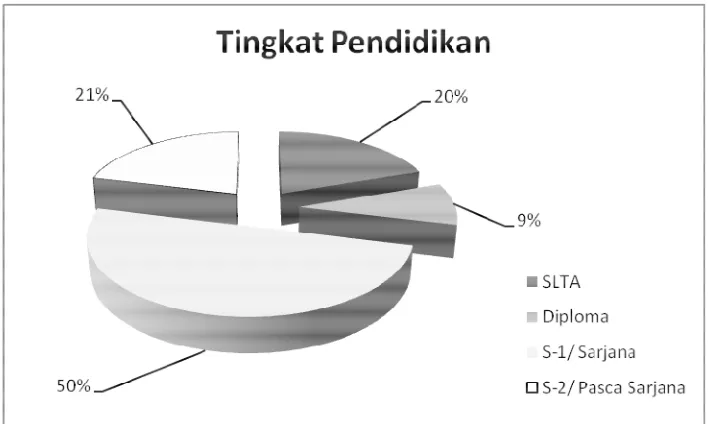

Gambar 5.2. Grafik Usia Responden 5.1.2.3. Komposisi responden berdasarkan tingkat pendidikan

Gambar 5.3. Grafik Tingkat Pendidikan Responden 5.1.2.4. Deskripsi variabel

Statistik deskripsi variabel untuk penelitian ini adalah sebagai berikut : Tabel 5.1. Statistik Deskriptif

No Variabel N Min Maks Mean Std.

Deviation

1 Kinerja Manajerial (Y) 66 43 59 48,87 4,063

2 Anggaran Partisipatif (X1) 66 12 38 25,03 6,532

3 Kesenjangan Anggaran (X2) 66 12 23 16,86 2,761

4 Motivasi Kerja (X3) 66 28 41 33,65 3,385

5.2.Analisis Data

5.2.1. Uji Kualitas Data

A. Uji Validitas

jika pertanyaan pada kuisioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2006).

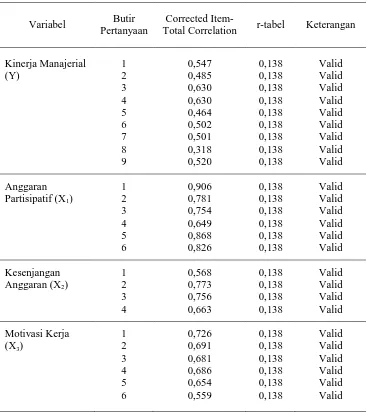

Berdasarkan hasil uji validitas terhadap 66 responden, maka seluruh pertanyaan dinyatakan valid. Hal ini dapat dilihat pada Tabel 5.2 yang terdapat pada kolom Corrected Item-Total Correlation yang seluruhnya lebih besar dibanding r-tabel.

Tabel 5.2. Item Total Statistik

Variabel Butir

Pertanyaan

Corrected

Item-Total Correlation r-tabel Keterangan

B. Uji Reliabilitas

Suatu angket dikatakan reliabel (handal) jika jawaban seseorang terhadap suatu pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas pada dasarnya bisa dilakukan dengan Repeated Measure dan One Shot. Dalam penelitian ini uji reliabilitas dilakukan dengan satu kali pengukuran saja (one shot) karena pengukuran yang dilakukan berulang, membutuhkan waktu dan biaya yang cukup besar. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai cronbach’s alpha > 0,60 (Nunnally, 1960 dalam Ghozali, 2006). Dari hasil uji reliabilitas, ternyata seluruh item dikatakan reliabel. Hal ini dapat dilihat pada Tabel 5.3 bahwa nilai Cronbach’s Alpha keseluruhannya adalah melewati > 0,60.

Tabel 5.3. Reliabilitas Statistik

Variabel Cronbach’s Alpha Keterangan

Kinerja Manajerial (Y) 0,626 Reliabel

Anggaran Partisipatif (X1) 0,882 Reliabel

Kesenjangan Anggaran (X2) 0,640 Reliabel

Motivasi Kerja (X3) 0,751 Reliabel

5.2.2. Uji Asumsi Klasik

A.Uji Normalitas Data

mengetahui apakah data penelitian ini terdistribusi normal atau tidak dapat dideteksi melalui analisis kurva histogram sebagai berikut :

Gambar 5.4. Kurva Histogram Kinerja Manajerial (Y)

Hal ini juga didukung dengan grafik dimana sebaran data mengikuti garis diagonal, seperti terlihat pada grafik berikut ini :

Gambar 5.6. Kurva Histogram Anggaran Partisipatif (X1)

Hal ini juga didukung dengan grafik dimana sebaran data mengikuti garis diagonal, seperti terlihat pada grafik berikut ini :

Gambar 5.8. Kurva Histogram Kesenjangan Anggaran (X2)

Hal ini juga didukung dengan grafik dimana sebaran data mengikuti garis diagonal, seperti terlihat pada grafik berikut ini :

Gambar 5.10. Kurva Histogram Motivasi Kerja (X3)

Hal ini juga didukung dengan grafik dimana sebaran data mengikuti garis diagonal, seperti terlihat pada grafik berikut ini :

Dari kurva histogram dan grafik pengujian normalitas data diatas dapat disimpulkan bahwa data yang diperoleh dalam penelitian ini merupakan data yang normal atau distribusinya normal. Hal ini terlihat dari tampilan kurva histogram memiliki kemiringan yang cenderung seimbang, serta sebaran data pada grafik mengikuti garis diagonal.

B.Uji Heteroskedastisitas

Uji heteroskedastisitas dapat dilakukan dengan cara melihat grafik scatterplot yang disajikan yang terdapat pada gambar 5.12 dibawah ini dimana terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y, hal ini berarti tidak terjadi heteroskedastisitas. Adapun bentuk grafik scatterplot terdapat pada gambar berikut :

C.Uji Multikolinearitas

Ada beberapa cara untuk menentukan apakah suatu model memiliki gejala multikolinearitas, namun dalam penelitian ini dilakukan dengan cara melihat apakah nilai Variance Inflation Factor (VIF) untuk masing-masing variabel lebih besar dari 10 atau tidak. Jika > 10 maka terdapat gejala multikolinearitas namun sebaliknya jika < 10 maka tidak terdapat gejala multikolinearitas. Hasil dari uji multikolinearitas yang dilakukan tidak ditemukan gejala multikolinearitas, hal ini diketahui dari nilai VIF < 10 seperti terlihat pada tabel 5.4 sebagai berikut :

Tabel 5.4. Uji Multikolinearitas

a. Dependent Variable: Kinerja Manajerial (Y)

5.3.Hasil Analisis

5.3.1. Pengujian Hipotesis

H2 = ada pengaruh anggaran partisipatif terhadap kinerja manajerial melalui

kesenjangan anggaran.

H3 = ada pengaruh anggaran partisipatif terhadap kinerja manajerial melalui

motivasi kerja.

Pengujian dilakukan dengan menggunakan analisis jalur (path analysis) dengan membandingkan angka taraf signifikansi (sig) hasil penghitungan dengan taraf signifikansi 0,05 (5%). Sedangkan kriteria untuk pengambilan keputusan diterima atau ditolaknya suatu hipotesis mengacu kepada ketentuan :

1. Jika signifikansi penelitian < 0,05, maka hipotesis diterima. 2. Jika signifikansi penelitian > 0,05, maka hipotesis ditolak. 5.3.1.1. Pengujian Hipotesis Pertama

Tabel 5.5. Hasil Uji Regresi Linier Anggaran Partisipatif Terhadap Kinerja Manajerial

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .375a .140 .127 3.79654

a. Predictors: (Constant), Anggaran Partisipatif (X1)

Tabel 5.6. Hasil Uji Analisis Varians Anggaran Partisipatif Terhadap Kinerja

a. Predictors: (Constant), Anggaran Partisipatif (X1) b. Dependent Variable: Kinerja Manajerial (Y)

Untuk mengetahui apakah hipotesis pertama (H1) diterima atau tidak dapat

dilihat dengan membandingkan tingkat sig hitung dengan sig yang telah ditetapkan sebelumnya yaitu 0,05. Berdasarkan perhitungan angka sig pada tabel 5.7. sebesar 0,002 < 0,05 yang berarti bahwa ada pengaruh positif dan signifikan anggaran partisipatif terhadap kinerja manajerial.

5.3.1.2. Pengujian Hipotesis Kedua

Tabel 5.7. Hasil Uji Regresi Linier Anggaran Partisipatif, Kesenjangan Anggaran Terhadap Kinerja Manajerial

a. Predictors: (Constant), Kesenjangan Anggaran (X2), Anggaran

Partisipatif (X1)

Tabel 5.8. Hasil Uji Analisis Varians Anggaran Partisipatif, Kesenjangan

a. Predictors: (Constant), Kesenjangan Anggaran (X2), Anggaran Partisipatif (X1)

b. Dependent Variable: Kinerja Manajerial (Y)

Untuk mengetahui apakah hipotesis kedua (H2) diterima atau tidak dapat

dilihat dengan membandingkan tingkat sig hitung dengan sig yang telah ditetapkan sebelumnya yaitu 0,05. Berdasarkan perhitungan angka sig pada tabel 5.9. sebesar 0,006 < 0,05 yang berarti bahwa ada pengaruh positif dan signifikan anggaran partisipatif terhadap kinerja manajerial melalui kesenjangan anggaran.

5.3.1.3. Pengujian Hipotesis Ketiga

Tabel 5.9. Hasil Uji Regresi Linier Anggaran Partisipatif, Motivasi Kerja Terhadap Kinerja Manajerial

a. Predictors: (Constant), Motivasi Kerja (X3), Anggaran Partisipatif

(X1)

Tabel 5.10. Hasil Uji Analisis Varians Anggaran Partisipatif, Motivasi Kerja

a. Predictors: (Constant), Motivasi Kerja (X3), Anggaran Partisipatif (X1)

b. Dependent Variable: Kinerja Manajerial (Y)

Untuk mengetahui apakah hipotesis ketiga (H3) diterima atau tidak dapat

dilihat dengan membandingkan tingkat sig hitung dengan sig yang telah ditetapkan sebelumnya yaitu 0,05. Berdasarkan perhitungan angka sig pada tabel 5.10. sebesar 0,000 < 0,05 yang berarti bahwa ada pengaruh positif dan signifikan anggaran partisipatif terhadap kinerja manajerial melalui motivasi kerja.

5.3.2. Penghitungan Pengaruh

5.3.2.1. Pengaruh Langsung

Tabel 5.11. Hasil Uji Pengaruh Anggaran Partisipatif Terhadap Kinerja Manajerial

Dari tabel 5.11 diketahui pengaruh anggaran partisipatif terhadap kinerja manajerial =

0,375, sedang untuk

e

3 = 1 – 0,140 = 0,86 = 0,9275.3.2.2. Pengaruh Tidak Langsung

Tabel 5.12. Hasil Uji Pengaruh Anggaran Partisipatif Terhadap Kesenjangan Anggaran

a. Dependent Variable: Kesenjangan Anggaran (X2)

Tabel 5.13. Hasil Uji Pengaruh Kesenjangan Anggaran Terhadap Kinerja Manajerial

a. Dependent Variable: Kinerja Manajerial (Y)

adalah = (–0,306) x (–0,207) = 0,063, sedang untuk nilai

e

1 = 1 – 0,150 = 0,850= 0,922

Tabel 5.14. Hasil Uji Pengaruh Anggaran Partisipatif Terhadap Motivasi Kerja

a. Dependent Variable: Motivasi Kerja (X3)

Tabel 5.15. Hasil Uji Pengaruh Motivasi Kerja Terhadap Kinerja Manajerial

a. Dependent Variable: Kinerja Manajerial (Y)

Dari tabel 5.14 diketahui pengaruh anggaran partisipatif terhadap motivasi kerja = 0,040, sedangkan pada tabel 5.15 terlihat pengaruh motivasi kerja terhadap kinerja manajerial = 0,816, maka pengaruh tidak langsung anggaran partisipatif terhadap kinerja manajerial melalui motivasi kerja adalah = (0,040) x (0,816) = 0,033,

Dari hasil pengolahan data diatas dapat digambarkan analisis jalur pengaruh anggaran partisipatif terhadap kinerja manajerial secara langsung maupun secara tidak langsung melalui kesenjangan anggaran dan motivasi kerja sebagai berikut :

Gambar 5.13. Diagram Jalur Pengaruh Anggaran Partisipatif Terhadap Kinerja Manajerial Melalui Kesenjangan Anggaran dan Motivasi Kerja 5.3.2.3. Pengaruh Total

Dari Gambar 5.13 diketahui pengaruh anggaran partispatif terhadap kinerja manajerial secara langsung dapat dilihat dari model sebagai berikut :

Y1 = PYX1 + e3

= 0,375 + 0,927

hal ini dapat diinterpretasikan bahwa anggaran partispatif berpengaruh positif terhadap kinerja manajerial dengan besaran 0,375, yang berarti setiap pertambahan 1 satuan anggaran partisipatif akan meningkatkan kinerja manajerial sebesar 0,375 satuan, sedangkan angka 0,927 menunjukkan variance kinerja manajerial yang tidak dapat dijelaskan oleh variabel anggaran partispatif.

Dari Gambar 5.14 diketahui pengaruh anggaran partisipatif terhadap kinerja manajerial melalui kesenjangan anggaran adalah :

Y2 = PYX1 + (PX2X1 x PYX2)+

e

1= 0,375 + (-0,306 x -0,207) + 0,922 = 0,375 + 0,063 + 0,922

= 0,438 + 0,922

hal ini dapat diinterpretasikan bahwa anggaran partispatif berpengaruh positif terhadap kinerja manajerial melalui kesenjangan anggaran dengan besaran 0,438, yang berarti setiap pertambahan 1 satuan anggaran partisipatif akan meningkatkan kinerja manajerial sebesar 0,438 satuan melalui kesenjangan anggaran sedangkan angka 0,922 menunjukkan variance kinerja manajerial yang tidak dapat dijelaskan oleh variabel anggaran partispatif melalui kesenjangan anggaran.

Dari Gambar 5.15 diketahui pengaruh anggaran partisipatif terhadap kinerja manajerial melalui motivasi kerja adalah :

Y3 = PYX1 + (PX3X1 x PYX3)+

e

2= 0,375 + (0,040 x 0,816) + 0,467 = 0,375 + 0,033 + 0,467

= 0,408 + 0,467

BAB VI

KESIMPULAN DAN SARAN

6.1.Kesimpulan

Berdasarkan hasil pengujian dan analisis yang telah dilakukan pada Bab V, maka peneliti membuat beberapa kesimpulan sebagai berikut :

1. Hasil pengujian hipotesis pertama membuktikan secara empiris bahwa anggaran partisipatif memiliki pengaruh positif dan signifikan terhadap kinerja manajerial pada PDAM Tirtanadi. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Yusfaningrum (2009), Sinurat (2009) yakni partisipasi anggaran berpengaruh positif terhadap kinerja manajerial.

3. Hasil pengujian hipotesis ketiga membuktikan secara empiris bahwa anggaran partisipatif memiliki pengaruh positif dan signfikan terhadap kinerja manajerial melalui motivasi kerja pada PDAM Tirtanadi. Hasil penelitian ini menjelaskan bahwa semakin tinggi partisipasi para manajer dalam penyuusunan anggaran maka semakin tinggi pula motivasi kerja para manajer tersebut yang akhirnya dapat meningkatkan kinerja manajerial secara signifikan di PDAM Tirtanadi. Hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Ariadi (2006) yang menyatakan bahwa tidak terdapat pengaruh signifikan antara anggaran partisipatif dan kinerja manajerial bila melalui budaya organisasi, gaya manajemen dan motivasi kerja. Hal ini disebabkan oleh beberapa faktor seperti penggunaan variabel lain selain motivasi kerja yaitu budaya organisasi dan gaya manajemen dalam melihat pengaruh anggaran partisipatif terhadap kinerja manajerial. Penelitian Ariadi (2006) dilakukan pada PT. Socfin Indonesia sebuah perusahaan perkebunan dengan lokasi di Provinsi Nangroe Aceh Darusalam (NAD) dan Provinsi Sumatera Utara yang memiliki budaya organisasi serta gaya manajemen yang sangat berbeda dengan PDAM Tirtanadi Provinsi Sumatera Utara.

6.2.Keterbatasan Penelitian

1. Peneliti hanya memasukkan kesenjangan anggaran dan motivasi kerja sebagai variabel intervening dalam pengaruh anggaran partisipatif terhadap kinerja manajerial, di duga masih ada faktor lain yang mempengaruhi hubungan tersebut. 2. Populasi dalam penelitian ini adalah para manajer baik manajer bawah sampai manajer atas di lingkungan PDAM Tirtanadi sehingga hasil penelitian ini belum dapat menggambarkan pengaruh anggaran partisipatif terhadap kinerja manajerial secara umum.

3. Instumen penelitian hanya terbatas pada penggunaan kuisioner dengan penilaian self rating, tanpa melakukan observasi atau wawancara kepada para responden mengingat keterbatasan waktu saat pendistribusian kuisioner tersebut, hal ini mengakibatkan hasil yang cenderung subjektif dan kemungkinan responden tidak memperlihatkan kondisi yang sebenarnya dapat mempengaruhi hasil penelitian ini.

6.3.Saran

6.3.1. Saran Untuk Perusahaan

6.3.2. Saran Untuk Penelitian Selanjutnya

Adapun saran-saran untuk penelitian berikutnya, antara lain :

1. Mengingat keterbatasan, penelitian ini hanya menggunakan kesenjangan anggaran dan motivasi kerja sebagai variabel intervening untuk mengetahui pengaruh anggaran partisipatif terhadap kinerja manajerial disarankan kepada penelitian-penelitian berikutnya agar selain menggunakan variabel tersebut diatas diharapkan juga menggunakan variabel lain yang mungkin mempengaruhi hubungan antara anggaran partisipatif terhadap kinerja manajerial seperti komitmen manajemen, informasi anggaran dan lain-lain yang tidak diungkap dalam penelitian ini.

2. Sebaiknya penelitian juga dapat memilah kinerja manajerial sesuai dengan tingkatannya seperti manajemen puncak, manajemen menengah serta manajemen bawah.

DAFTAR PUSTAKA

Alfar, R (2006) “Pengaruh Partisipasi Manajer Dalam Penganggaran Terhadap Kinerja Manajerial Dengan Budgetary Slack Sebagai Variabel Intervening”, Tesis, Universitas Sumatera Utara, Medan.

Argyris, C (1952) The Impact of Budget on People, The Controllership Foundation, New York.

Ariadi, D (2006) “Pengaruh Anggaran Partisipatif Melalui Budaya Organisasi, Gaya Manajemen dan Motivasi Kerja Sebagai Variabel Intervening Terhadap Kinerja Manajerial dan Kepuasan Kerja Pada PT.Socfin Indonesia, Tesis, Universitas Sumatera Utara, Medan.

Brownell, P (1980) “Participation in Budgeting Process : When It Works and When It Doesn’t”, Journal of Accounting Literature, Vol.1, hal. 124-153.

Brownell, P and Hirst, M (1986) “Relience on Accounting Information, Budgetary Participation, and Task Uncertainty : Test of a Three – Way Interaction”, Journal of Accounting Research, Vol.24, No.2 Autumn, hal. 241 – 251. Bungin, Burhan (2010) Metodologi Penelitian Kuantitatif, Komunikasi, Ekonomi dan

Kebijakan Publik Serta Ilmu-ilmu Sosial Lainnya, Edisi Pertama, Cetakan ke-5, Jakarta, Kencana Prenada Media Group.

Cherrington, D.J and Cherrington, J.O (1973) “Approriate reinforcement Contingencies in The Budgeting Proces”, Journal of Accounting Research, 2nd edition, hal. 225-253.

Chong, Vincent K & Chong, Kar Ming (2002) “Budget Goal Commitment and Informational Effects of Budget Participation on Performance, A Structural Equation Modeling Approach”, Journal of Accounting Research, Vol.14, hal. 65-68.

Clinton, B Douglas & Hunton, James E (2001) “Lingking Participative Budgeting Congruence to Organization Performance”, Behaviorioral Research in Accounting, Vol.13, hal. 127-141.

Dhanim, Sudarwan (2004) Motivasi Kepemimpinan dan Efektifitas Kelompok, Cetakan Pertama, Jakarta, PT. Rineka Cipta.