UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH TINGKAT KESEHATAN BANK TERHADAP PERUBAHAN HARGA SAHAM PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BANK INDONESIA (BI)

OLEH :

NAMA : JANNERICO PASARIBU

NIM : 060503025

DEPARTEMEN : AKUNTANSI S-1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh

Tingkat Kesehatan Bank Terhadap Perubahan Harga Saham Perusahaan

Perbankan yang Terdaftar di Bank Indonesia (BI)” adalah benar hasil karya saya

sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau

diteliti oleh mahasiswa lain dalam konteks skripsi Program Regular S1

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar

apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Agustus 2010 Yang Membuat Pernyataan,

KATA PENGANTAR

Terpujilah Allah Bapa atas kasih rahmatNya yang senantiasa baru setiap

hari. KaryaMu luar biasa dalam kehidupanku, yang memberikan kekuatan

kepadaku melewati suka dan duka dalam pengerjaan skripsi ini. Sungguh ku

bangga Bapa punya Allah seperti Engkau, tak pernah Kau tinggalkan aku sedetik

pun, bahkan tak Kau biarkan aku jatuh. Biarlah setiap hari aku boleh terus

bersyukur atas segala yang Kau berikan.

Skripsi ini juga penulis persembahkan untuk keluarga besarku, keluarga

yang sangat luar biasa, kedua orangtuaku A. Pasaribu dan R.R. Silitonga, kakakku

Prisneria Pasaribu, dan adikku Hiskia Pasaribu, terimakasih buat segala hal yang

kalian berikan, kalian adalah orang-orang yang sangat berharga, kalian adalah

orang-orang yang memberikan kekuatan bagi penulis dalam pengerjaan skripsi ini

sampai dengan selesai..

Adapun skripsi ini berjudul ”Pengaruh Tingkat Kesehatan Bank Terhadap

Perubahan Harga Saham Perusahaan Perbankan yang Terdaftar di Bank Indonesia

(BI)”, dan disusun bertujuan guna memenuhi salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi

Universitas Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terimakasih yang

sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan,

dorongan semangat, nasehat, dan bantuan selama proses penyusunan skripsi

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen

Akuntansi S-1 dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris

Departemen Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs.Syahelmi, M.Si, Ak, selaku dosen pembimbing yang telah banyak

meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan

bantuan dari awal hingga selesainya skripsi ini.

4. Bapak Drs. Zainal Abidin T.Silangit, Ak dan Bapak Sambas Ade Kesuma, SE,

M.Si, Ak selaku dosen penguji dan pembanding yang telah banyak

memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Kedua orang tua penulis, A. Pasaribu dan R.R. Silitonga terima kasih buat

kasih sayang dan dukungan yang diberikan.

Terima kasih penulis juga kepada teman-teman stambuk 2006 serta

pihak-pihak yang tidak dapat disebutkan satu per satu yang telah banyak membantu

penulis dalam pengerjaan skripsi ini. Penulis menyadari bahwa skripsi ini masih

jauh dari kesempurnaan, oleh karena itu penulis mengharapkan kritik dan saran

yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya

ilmiah selanjutnya. Akhir kata, penulis berharap skripsi ini bermanfaat.

Medan, Agustus 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat kesehatan bank (dalam hal ini berupa CAR, ROE, NPM, RORA, BOPO, dan LDR) terhadap perubahan harga saham perusahaan perbankan yang terdaftar di Bank Indonesia (BI) pada tahun 2006 sampai dengan 2008. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh yang signifikan terhadap perubahan harga saham. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari Capital Adequacy Ratio (CAR), Return on Equity (ROE), Net Profit Margin (NPM), Return on Risked Assets (RORA), rasio biaya operasional terhadap pendapatan operasional (BOPO), dan Loan to Deposit Ratio (LDR) sebagai variabel independen, dan perubahan harga saham sebagai variabel dependen. Hasil penelitian ini adalah CAR, ROE, NPM, RORA, BOPO, dan LDR secara bersama-sama berpengaruh simultan terhadap perubahan harga saham, dan secara parsial hanya CAR dan ROE yang berpengaruh signifikan terhadap perubahan harga saham, sedangkan NPM, RORA, BOPO, dan LDR tidak berpengaruh signifikan terhadap perubahan harga saham. Hal ini menunjukkan bahwa CAR dan ROE dapat digunakan sebagai indikator yang berpengaruh besar terhadap penentuan besarnya perubahan harga saham.

ABSTRACT

This study analyzed the influence of the level of healthy bank(in the case are CAR, ROE, NPM, RORA, BOPO, LDR) to the changing of share price at banking companies that listed in Bank Indonesia since 2006 up to 2008. This study was also intended to know which performance measures have the most significant effect to the changing of share price. Data that used in this research is financial statements from each company, publized through websit Analysis method that used in this research is kuantitatif method with multiple regression. Sampling method that used is purposive sampling. Variables that used in this research are Capital Adequacy Ratio (CAR), Return on Equity (ROE), Net Profit Margin (NPM), Return on Risked Assets (RORA), Operational Expense to Operational Income (BOPO), and Loan to Deposit Ratio (LDR) as variable independent, and the changing of share price as variable dependent. This research concludes that CAR, ROE, NPM, RORA, BOPO,and LDR influence toward the changing of share price in simultan, and in parsial only CAR and ROE influence toward the changing of share price, while NPM, RORA, BOPO, and LDR don’t influence toward the changing of share price. This result show that CAR and ROE can be used as indicator to determine the changing of share price.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... ... xi

BAB I PENDAHULUAN A. Latar Belakang.………. 1

B. Perumusan Masalah………... 6

C. Tujuan dan Manfaat Penelitian... 7

D. Kerangka Konseptual dan Hipotesis ... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian dan Fungsi Bank... 12

2. Tingkat Kesehatan Bank... 16

3. Rasio Keuangan... 18

4. Saham a. Pengertian Saham... 22

c. Perubahan Harga Saham... 24

B. Tinjauan Penelitian Terdahulu... 25

BAB III METODE PENELITIAN A. Desain Penelitian... 26

B. Jenis dan Sumber Data... 26

C. Populasi dan Sampel Penelitian... 26

D. Teknik Pengumpulan Data... 29

E. Definisi Operasional dan Pengukuran Variabel... 29

F. Metode Analisis Data... 31

G. Jadwal Penelitian... 35

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian... 36

B. Analisis Data Penelitian 1. Analisis Statistik Deskriptif... 37

2. Pengujian Asumsi Klasik a. Uji Normalitas Data... 39

b. Uji Multikolinearitas... 43

c. Uji Heterokedastisitas... 44

d. Uji Autokorelasi... 46

3. Analisis Regresi a. Persamaan regresi... 47

c. Pengujian Hipotesis... 51

C. Pembahasan Hasil Analisis Penelitian... 55

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 58

B. Keterbatasan Penelitian... 59

C. Saran... 60

DAFTAR PUSTAKA... 62

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu……… 25

Tabel 3.1 Sampel Penelitian……….. 28

Tabel 3.2 Jadwal Penelitian……….. 35

Tabel 4.1 Daftar Sampel Perusahaan Perbankan……….. 36

Tabel 4.2 Statistik Deskriptif……… 38

Tabel 4.3 Hasil Uji Normalitas Sebelum Data Ditransformasi………. 40

Tabel 4.4 Hasil Uji Normalitas Setelah Data Ditransformasi………… 41

Tabel 4.5 Hasil Uji Multikolinearitas……… 44

Tabel 4.6 Hasil Uji Autokorelasi……….. 46

Tabel 4.7 Hasil Analisis Regresi……… 57

Tabel 4.8 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi……… 50

Tabel 4.9 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi………. 50

Tabel 4.10 Hasil Uji-F………. 52

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Kerangka Konseptual……… 10

Gambar 4.1 Histogram……….. 42

Gambar 4.2 Grafik Normal P-Plot……… 43

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Populasi, Kriteria Perusahaan, Sampel... 64

Lampiran ii Data Variabel Penelitian Tahun 2006 (Sebelum Ditransformasi)……….. 68

Data Variabel Penelitian Tahun 2007 (Sebelum Ditransformasi)……….. 69

Data Variabel Penelitian Tahun 2008 (Sebelum Ditransformasi)……….. 70

Lampiran iii Data Variabel Penelitian Tahun 2006 (Setelah Ditransformasi)……… 71

Data Variabel Penelitian Tahun 2007 (Setelah Ditransformasi)……… 72

Data Variabel Penelitian Tahun 2008 (Setelah Ditransformasi)……… 73

Lampiran iv Statistik Deskriptif Sebelum Ditransformasi………. 74

Statistik Deskriptif Setelah Ditransformasi………... 74

Lampiran v Hasil Uji Normalitas Sebelum Ditransformasi……….. 75

Hasil Uji Normalitas Setelah Ditransformasi……… 75

Gambar Histogram Sebelum Ditransformasi………. 76

Gambar Histogram Setelah Ditransformasi………... 76

Grafik Normal P-Plot Setelah Ditransformasi………... 77

Hasil Uji Multikolinearitas……… 78

Hasil Uji Heterokedastisitas………. 79

Hasil Uji Autokorelasi……….. 79

Lampiran vi Hasil Uji Hipotesis (Uji-F)……… 80

Hasil Uji Hipotesis (Uji-t)………. 80

Lampiran vii Tabel F dengan signifikansi 5%... 81

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat kesehatan bank (dalam hal ini berupa CAR, ROE, NPM, RORA, BOPO, dan LDR) terhadap perubahan harga saham perusahaan perbankan yang terdaftar di Bank Indonesia (BI) pada tahun 2006 sampai dengan 2008. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh yang signifikan terhadap perubahan harga saham. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari Capital Adequacy Ratio (CAR), Return on Equity (ROE), Net Profit Margin (NPM), Return on Risked Assets (RORA), rasio biaya operasional terhadap pendapatan operasional (BOPO), dan Loan to Deposit Ratio (LDR) sebagai variabel independen, dan perubahan harga saham sebagai variabel dependen. Hasil penelitian ini adalah CAR, ROE, NPM, RORA, BOPO, dan LDR secara bersama-sama berpengaruh simultan terhadap perubahan harga saham, dan secara parsial hanya CAR dan ROE yang berpengaruh signifikan terhadap perubahan harga saham, sedangkan NPM, RORA, BOPO, dan LDR tidak berpengaruh signifikan terhadap perubahan harga saham. Hal ini menunjukkan bahwa CAR dan ROE dapat digunakan sebagai indikator yang berpengaruh besar terhadap penentuan besarnya perubahan harga saham.

ABSTRACT

This study analyzed the influence of the level of healthy bank(in the case are CAR, ROE, NPM, RORA, BOPO, LDR) to the changing of share price at banking companies that listed in Bank Indonesia since 2006 up to 2008. This study was also intended to know which performance measures have the most significant effect to the changing of share price. Data that used in this research is financial statements from each company, publized through websit Analysis method that used in this research is kuantitatif method with multiple regression. Sampling method that used is purposive sampling. Variables that used in this research are Capital Adequacy Ratio (CAR), Return on Equity (ROE), Net Profit Margin (NPM), Return on Risked Assets (RORA), Operational Expense to Operational Income (BOPO), and Loan to Deposit Ratio (LDR) as variable independent, and the changing of share price as variable dependent. This research concludes that CAR, ROE, NPM, RORA, BOPO,and LDR influence toward the changing of share price in simultan, and in parsial only CAR and ROE influence toward the changing of share price, while NPM, RORA, BOPO, and LDR don’t influence toward the changing of share price. This result show that CAR and ROE can be used as indicator to determine the changing of share price.

BAB I PENDAHULUAN

A. Latar Belakang

Saham merupakan salah satu instrumen pasar keuangan yang paling

populer. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika

memutuskan untuk kegiatan pendanaan perusahaan. Pada sisi yang lain, saham

merupakan instrumen investasi yang banyak dipilih para investor karena saham

mampu memberikan tingkat keuntungan yang menarik. Saham dapat didefinisikan

sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu

perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka

pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset

perusahaan, dan berhak hadir dan memberikan suara dalam Rapat Umum

Pemegang Saham (RUPS).

Bank merupakan salah satu lembaga yang berperan sebagai perantara

keuangan (Financial Intermediary) antara pihak yang memiliki dana dan pihak

yang memerlukan dana, juga sebagai lembaga yang berfungsi memperlancar lalu

lintas pembayaran. Falsafah penting yang mendasari kegiatan usaha bank adalah

kepercayaan masyarakat. Hal ini tercermin dalam kegiatan pokok bank yang

menerima simpanan dari masyarakat kemudian mengolahnya menjadi pendapatan

operasional bank dalam bentuk giro, tabungan, deposito berjangka dan pemberian

Kinerja merupakan salah satu faktor penting yang menunjukkan efektivitas

dan efisiensi suatu organisasi dalam rangka mencapai tujuannya. Penilaian kinerja

dimaksudkan untuk menilai keberhasilan suatu organisasi. Penurunan kinerja

secara terus-menerus dapat menyebabkan terjadinya Financial Distress yaitu

keadaan yang sangat sulit bahkan dapat dikatakan mendekati kebangkrutan.

Financial Distress pada bank apabila tidak segera diselesaikan akan berdampak

besar pada bank tersebut dengan hilangnya kepercayaan dari nasabah.

Di Indonesia pada era 1960-an dan 1970-an bisnis perbankan belum begitu

populer di kalangan masyarakat luas. Pada waktu itu bank tidak direpotkan

mencari nasabah malah sebaliknya nasabah yang mendatangi atau mencari bank.

Keadaan terbalik muncul pada tahun 1980-an dan 1990-an dimana terjadi

perubahan dalam dunia perbankan Indonesia, di periode tahun ini justru

perbankan mulai aktif mengejar nasabah. Hal ini ditunjang pula dengan

dikeluarkannya Paket Kebijaksanaan Oktober tahun 1988 (Pakto 1988) dan

Undang-Undang Republik Indonesia No. 7 Tahun 1992, yang membuat perbankan

di Indonesia mulai mengalami perubahan dan perkembangan yang sangat pesat.

Kebijakan dan peraturan pemerintah ini benar-benar merangsang dunia

perbankan, ditandai dengan lahirnya bank-bank swasta baru, serta munculnya

aneka ragam produk bank yang dipasarkan kepada masyarakat luas seperti

deposito berjangka, tabungan, giro, dan lain-lain. Untuk memenuhi kebutuhan

peminjam dana, bank menciptakan produk yang disebut dengan kredit sebagai

Dalam perkembangannya, setiap perusahaan perbankan dituntut untuk

dapat menjaga kinerjanya dengan baik. Bank yang selalu dapat menjaga

kinerjanya dengan baik terutama tingkat profitabilitas yang tinggi dan mampu

membagikan deviden dengan baik serta prospek usahanya dapat selalu

berkembang dan dapat memenuhi ketentuan prudential banking regulation

dengan baik, maka kemungkinan nilai saham dari bank yang bersangkutan di

pasar sekunder dan jumlah dana dari pihak ketiga yang berhasil dihimpun akan

naik. Kenaikan nilai saham dan jumlah dana pihak ketiga ini merupakan salah satu

indikator naiknya kepercayaan masyarakat kepada bank yang bersangkutan.

Kepercayaan dan loyalitas pemilik dana terhadap bank merupakan faktor yang

sangat membantu dan mempermudah pihak manajemen bank untuk menyususn

strategi bisnis yang baik. Sebaliknya para pemilik dana yang kurang menaruh

kepercayaan kepada bank yang bersangkutan maka loyalitasnya pun juga sangat

tipis. Hal ini sangat tidak menguntungkan bagi bank yang bersangkutan karena

para pemilik dana ini sewaktu-waktu dapat menarik dananya dan

memindahkannya ke bank lain.

Penilaian terhadap kinerja suatu bank dilakukan dengan melakukan

analisis terhadap laporan keuangannya. Laporan keuangan bank berupa neraca

memberikan informasi kepada pihak di luar bank, misalnya bank sentral,

masyarakat umum, dan investor, mengenai gambaran posisi keuangannya, yang

lebih jauh dapat digunakan pihak eksternal untuk menilai besarnya risiko yang ada

pada suatu bank. Laporan laba rugi memberikan gambaran mengenai

dilakukan oleh semua bank baik bank konvensional maupun bank syariah karena

terkait dengan kepentingan semua pihak terkait, baik pemilik, pengelola

(manajemen) bank, masyarakat pengguna jasa bank, Bank Indonesia selaku

otoritas pengawasan bank, dan pihak lainnya. Informasi mengenai kondisi suatu

bank dapat digunakan oleh pihak-pihak tersebut untuk mngevaluasi kinerja bank

dalam menerapkan prinsip kehati-hatian, keputusan terhadap ketentuan-ketentuan

yang berlaku dan manajemen risiko.

Analisis laporan keuangan (financial statement analysis), khususnya

memfokuskan perhatian kepada perhitungan rasio keuangan agar dapat

mengevaluasi keadaan finansial pada masa lalu, sekarang, dan meproyeksikan

masa yang akan datang. Analisis rasional merupakan bentuk atau cara yang umum

digunakan dalam analisis laporan finansial. Dengan kata lain, salah satu diantara

alat-alat analisis yang digunakan untuk mengukur kekuatan atau kelemahan yang

dihadapi pasar dibidang keuangan adalah analisis rasio keuangan.

Untuk menilai kinerja perusahaan perbankan umumnya digunakan aspek

penilaian yang dikenal dengan CAMELS, yaitu 1)Capital, 2)Assets,

3)Management, 4)Earnings, 5)Liquidity, 6)Sensitivity. Aspek-aspek tersebut

menggunakan rasio keuangan. Rasio-rasio keuangan yang digunakan pada

penelitian ini adalah Capital Adequacy Ratio (CAR), Return on Equity (ROE), Net

Profit Margin (NPM), Return on Risked Assets (RORA), rasio biaya operasional

terhadap pendapatan operasional (BOPO), dan Loan to Deposit Ratio (LDR). Hal

ini menunjukkan bahwa rasio keuangan dapat digunakan untuk menilai tingkat

dikatakan sehat atau tidak. Namun apakah rasio-rasio itu berpengaruh terhadap

perubahan harga saham? Hal inilah yang menjadi pokok perhatian peneliti.

Apakah ada pengaruh dari rasio-rasio keuangan tersebut terhadap perubahan harga

saham emiten perbankan. Apakah Capital Adequacy Ratio (CAR), Return on

Equity (ROE), Net Profit Margin (NPM), Return on Risked Assets (RORA), rasio

biaya operasional terhadap pendapatan operasional (BOPO), dan Loan to Deposit

Ratio (LDR) berpengaruh secara parsial maupun secara simultan terhadap

perubahan harga saham? Hal inilah yang mendorong peneliti tertarik untuk

melakukan penelitian ini.

Selain itu, latar belakang pemilihan judul ini juga didasarkan pada hasil

penelitian terdahulu yang dilakukan oleh Anita Ardiani (2007), dimana hasil

penelitian tersebut menunjukkan bahwa Capital Adequacy ratio (CAR), Return on

Risked Assets (RORA), Net Profit Margin (NPM), Return on Assets (ROA), rasio

BOPO, dan Loan to Deposit Ratio (LDR) secara bersama-sama berpengaruh

signifikan terhadap perubahan harga saham. Sedangkan secara parsial, hanya

Capital Adequacy Ratio (CAR), Return on Risked Assets (RORA), dan Loan to

Deposit Ratio (LDR) yang berpengaruh signifikan terhadap perubahan harga

saham. Sedangkan Net Profit Margin (NPM), Return on Assets (ROA), dan rasio

BOPO tidak berpengaruh signifikan terhadap perubahan harga saham.

Dengan memperhatikan hasil penelitian terdahulu, peneliti merasa tertarik

untuk melakukan penelitian serupa namun dengan mengubah salah satu variabel

independennya, yaitu variabel Return on Assets (ROA) diganti dengan variabel

menjadi perusahaan perbankan yang terdaftar di Bank Indonesia (BI). Apakah

dengan perubahan variabel dan sampel ini maka akan ada perbedaan hasil

penelitian peneliti dengan hasil penelitian terdahulu. Hal inilah yang

menimbulkan ketertarikan dari peneliti.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

penelitian dalam sebuah karya ilmiah yang berbentuk skripsi dengan judul

“Pengaruh Tingkat Kesehatan Bank Terhadap Perubahan Harga Saham

Perusahaan Perbankan yang Terdaftar di Bank Indonesia (BI)”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

maka peneliti merumuskan masalah dalam penelitian ini yaitu sebagai berikut:

1. Apakah Capital Adequacy Ratio (CAR), Return on Equity (ROE), Net

Profit Margin (NPM), Return on Risked Assets (RORA), rasio biaya

operasional terhadap pendapatan operasional (BOPO), dan Loan to

Deposit Ratio (LDR) berpengaruh secara parsial terhadap perubahan harga

saham perusahaan perbankan?

2. Apakah Capital Adequacy Ratio (CAR), Return on Equity (ROE), Net

Profit Margin (NPM), Return on Risked Assets (RORA), rasio biaya

operasional terhadap pendapatan operasional (BOPO), dan Loan to

Deposit Ratio (LDR) berpengaruh secara simultan terhadap perubahan

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

a.Untuk mengetahui pengaruh Capital Adequacy Ratio (CAR), Return on

Equity (ROE), Net Profit Margin (NPM), Return on Risked Assets

(RORA), rasio biaya operasional terhadap pendapatan operasional

(BOPO), dan Loan to Deposit Ratio (LDR) secara parsial terhadap

perubahan harga saham perusahaan perbankan.

b. Untuk mengetahui pengaruh Capital Adequacy Ratio (CAR), Return on

Equity (ROE), Net Profit Margin (NPM), Return on Risked Assets

(RORA), rasio biaya operasional terhadap pendapatan operasional

(BOPO), dan Loan to Deposit Ratio (LDR) secara simultan terhadap

perubahan harga saham perusahaan perbankan.

2. Manfaat Penelitian a. Bagi Peneliti

Penelitian ini diharapkan dapat meningkatkan dan memperdalam

pengetahuan serta pemahaman peneliti tentang pengaruh tingkat

kesehatan bank terhadap perubahan harga saham emiten perbankan

sehingga diperoleh gambaran yang jelas mengenai kesesuaian antara

b. Bagi Perusahaan Perbankan

Penelitian ini diharapkan dapat menjadi masukan bagi dunia perbankan

bagaimana tingkat kesehatan bank berpengaruh terhadap perubahan

harga saham perusahaan perbankan.

c. Bagi Investor

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam

pengambilan keputusan investasi terutama di sektor perbankan.

d. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat menjadi bahan masukan untuk

penelitian selanjutnya dan bahan referensi tambahan dalam penelitian

di bidang lainnya.

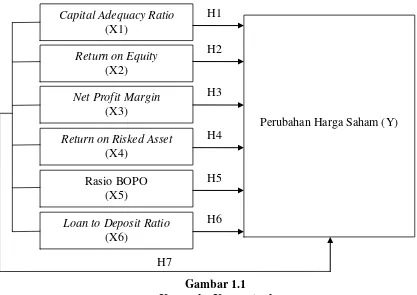

D. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual penelitian merupakan sintesis atau ekstrapolasi dari

tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar

variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah

penelitian serta merumuskan hipotesis.

Dalam penelitian ini, yang merupakan variabel independen adalah

Capital Adequacy Ratio (CAR), Return on Equity (ROE), Net Profit Margin

(NPM), Return on Risked Assets (RORA), rasio biaya operasional terhadap

pendapatan operasional (BOPO), dan Loan to Deposit Ratio (LDR).

Capital Adequacy Ratio (CAR) adalah rasio yang mengukur kecukupan

modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan risiko. Semakin besar rasio CAR maka semakin besar

kemampuan bank untuk mengontrol risiko yang timbul, sehingga harga saham

pun semakin meningkat. Return on Equity (ROE) digunakan untuk mengukur

kemampuan bank dalam memperoleh keuntungan bersih dikaitkan dengan

pembayaran dividen. Semakin besar rasio ini maka makin besar kenaikan laba

bersih bank yang bersangkutan, sehingga harga saham meningkat. Net Profit

Margin (NPM) merupakan rasio keuangan yang mengukur kemampuan

perusahaan dalam menghasilkan net income dari kegiatan operasionalnya.

Semakin besar nilai NPM berarti semakin efisien biaya yang dikeluarkan yang

berarti semakin besar tingkat keuntungan bersih, dengan demikian semakin

tinggi harga sahamnya. Return on Risked Assets (RORA) digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh keuntungan

secara keseluruhan. Semakin besar ROA suatu bank maka semakin besar

tingkat keuntungan bank, dengan demikian harga sahampun meningkat. Rasio

BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank

melakukan kegiatan operasinya. Semakin besar rasio BOPO maka semakin

tidak efisien kegiatan operasional perusahaan, sehingga harga sahampun

semakin menurun. Loan to Deposit Ratio (LDR) merupakan perbandingan

antara kredit yang diberikan dengan dana pihak ketiga ditambah modal

Capital Adequacy Ratio (X1)

Perubahan Harga Saham (Y) Return on Equity

(X2)

Net Profit Margin (X3)

Loan to Deposit Ratio (X6)

Rasio BOPO (X5)

Return on Risked Asset (X4)

H6 H3 H2 H1

H5 H4

H7

tersebut maka akan semakin besar risiko yang akan dihadapi sehingga harga

saham akan turun.

Berdasarkan uraian diatas, kerangka konseptual dapat digambarkan:

Gambar 1.1 Kerangka Konseptual 2. Hipotesis

Menurut Erlina (2008:49) “hipotesis adalah proposisi yang dirumuskan

dengan maksud untuk diuji secara empiris”. Hipotesis menyatakan hubungan

yang diduga secara logis antara dua variabel atau lebih dalam rumusan

proposisi yang dapat diuji secara empiris. Hipotesis merupakan jawaban

sementara dari penelitian yang akan dilakukan.

Hipotesis yang dirumuskan dalam penelitian ini adalah:

H1 : Capital Adequacy Ratio (CAR) berpengaruh secara parsial terhadap

H2 : Return on Equity (ROE) berpengaruh secara parsial terhadap perubahan

harga saham.

H3 : Net Profit Margin (NPM) berpengaruh secara parsial terhadap

perubahan harga saham.

H4 : Return on Risked Assets (RORA) berpengaruh secara parsial terhadap

perubahan harga saham.

H5 : Rasio BOPO berpengaruh secara parsial terhadap perubahan harga

saham.

H6 : Loan to Deposit Ratio (LDR) berpengaruh secara parsial terhadap

perubahan harga saham.

H7 : Capital Adequacy Ratio (CAR), Return on Equity (ROE), Net Profit

Margin (NPM), Return on Risked Assets (RORA), rasio biaya

operasional terhadap pendapatan operasional (BOPO), dan Loan to

Deposit Ratio (LDR) berpengaruh secara simultan terhadap perubahan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian dan Fungsi Bank

Perbankan secara umum merupakan lembaga keuangan yang melakukan

kegiatan berupa pengumpulan dana masyarakat dan menyalurkannya kembali

kepada masyarakat dalam berbagai bentuk. Menurut Undang-Undang RI

Nomor 10 Tahun 1998 tanggal 10 November tentang Perbankan, yang

dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.

Sedangkan dalam Pernyataan Standar Akuntansi Keuangan Nomor 31

disebutkan bahwa “Bank adalah lembaga yang berperan sebagai perantara

keuangan (financial intermediary) antara pihak-pihak yang mempunyai

kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan dana

(deficit unit) serta sebagai lembaga yang berfungsi memperlancar lalu lintas

pembayaran”.

Bank secara sederhana menurut Kasmir (2004:11) didefinisikan sebagai

“lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat serta

Dari uraian diatas dapat dijelaskan bahwa bank merupakan perusahaan

yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu

berkaitan dengan masalah keuangan. Jadi dapat disimpulkan bahwa usaha

perbankan meliputi tiga kegiatan utama yaitu:

a.Menghimpun Dana

Pengertian menghimpun dana maksudnya adalah mengumpulkan atau

mencari dana (uang) dengan cara membeli dari masyarakat luas dalam

bentuk simpanan giro, tabungan, dan deposito. Kegiatan penghimpunan

dana ini sering disebut dengan istilah funding.

b. Menyalurkan Dana

Pengertian menyalurkan dana adalah melemparkan kembali dana yang

diperoleh lewat simpanan giro, tabungan, dan deposito ke masyarakat

dalam bentuk pinjaman (kredit) bagi bank yang berdasarkan prinsip

konvensional atau pembiayaan bagi bank yang berdasarkan prinsip

syariah. Kegiatan penyaluran dana ini juga dikenal dalam dunia

perbankan dengan istilah lending.

c.Memberikan Jasa Bank Lainnya

Pengertian jasa lainnya adalah jasa pendukung atau pelengkap kegiatan

perbankan. Jasa-jasa ini diberikan terutama untuk mendukung

kelancaran kegiatan menghimpun dana dan menyalurkan dana, baik

yang berhubungan langsung dengan kegiatan simpanan dan kredit

maupun tidak langsung. Jasa perbankan lainnya antara lain meliputi:

2. Jasa Pembayaran seperti pembayaran gaji, pensiun, atau hadiah

3. Jasa Pengiriman Uang (Transfer)

4. Jasa Penagihan (Inkaso)

5. Jasa Kliring (Clearing)

6. Jasa Penjualan Mata Uang Asing (Valas)

7. Jasa Penyimpanan Dokumen (Safe Deposit Box)

8. Jasa Cek Wisata (Travellers Cheque)

9. Jasa Kartu Kredit (Bank Card)

10.Jasa-jasa yang ada di pasar modal seperti penjamin emisi dan

pedagang efek

11.Jasa Letter of Credit (L/C)

12.Jasa Bank Garansi dan Referensi Bank

13.Serta jasa bank lainnya.

Banyak jenis jasa yang ditawarkan sangat tergantung dari kemampuan

bank masing-masing. Semakin mampu bank tersebut, maka semakin banyak

ragam produk yang ditawarkan. Kemempuan bank dapat dilihat dari segi

permodalan, manajemen, serta fasilitas sarana dan prasarana yang dimilikinya.

Menurut Y. Sri Susilo, Sigit Triandayu, A. Totok Budi Santoso (2000:6)

“secara umum fungsi utama bank adalah menghimpun dana dari masyarakat

dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau

Secara spesifik fungsi utama bank adalah:

a.Agent of Trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam

hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau

menitipkan dananya di bank apabila dilandasi adanya unsur

kepercayaan. Masyarakat percaya bahwa uangnya tidak akan

disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank

tidak akan bangkrut, dan pada saat yang telah dijanjikan simpanan

tersebut dapat ditarik kembali dari bank. Pihak bank sendiri akan mau

menempatkan atau menyalurkan dananya pada debitur atau masyarakat

apabila dilandasi adanya unsur kepercayaan. Pihak bank percaya bahwa

debitur tidak akan menyalahgunakan pinjamannya, debitur akan

mengelola dana pinjamannya dengan baik, debitur akan mempunyai

kemampuan untuk membayar pada saat jatuh tempo, dan debitur

mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban

lainnya pada saat jatuh tempo.

b. Agent of Development

Kegiatan ekonomi masyarakat di sektor moneter dan di sektor riil tidak

dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling

mempengaruhi. Sektor riil tidak akan dapat berkinerja dengan baik

apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa

penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya

memungkinkan masyarakat melakukan kegiatan investasi, distribusi,

serta konsumsi barang dan jasa, mengingat bahwa kegiatan-kegiatan

tersebut tidak dapat dilepaskan dari adanya penggunaan uang.

Kelancaran kegiatan-kegiatan tersebut tidak lain adalah kegiatan

pembangunan perekonomian masyarakat.

c.Agent of Service

Di samping melakukan kegiatan penghimpunan dan penyaluran dana,

bank juga memberikan penawaran jasa perbankan yang lain kepada

masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan

kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain

dapat berupa jasa pengiriman uang, penitipan barang berharga,

pemberian jaminan bank, dan penyelesaian tagihan.

2. Tingkat Kesehatan Bank

Penilaian untuk menentukan kondisi kesehatan suatu bank biasanya

menggunakan analisis CAMELS (Kasmir, 2008:50):

a. Aspek Permodalan

Dalam aspek permodalan yang dinilai adalah permodalan yang ada didasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian tersebut didasarkan kepada CAR (Capital Adequacy Ratio) yang telah ditetapkan Bank Indonesia. Perbandingan rasio tersebut adalah rasio modal terhadap Aktiva Tertimbang Menurut Risiko (ATMR) dan sesuai ketentuan pemerintah CAR tahun 1999 minimum harus 8%.

b. Aspek Kualitas Aset

c. Aspek Kualitas Manajemen (Management)

Dalam mengelola kegiatan bank sehari-hari juga dinilai kualitas manajemennya. Kualitas manajemen dapat dilihat dari kualitas sumber daya manusianya dalam bekerja. Kualitas manajemen juga dilihat dari segi pendidikan dan pengalaman dari karyawannya dalam menangani berbagai kasus-kasus yang terjadi. Dalam aspek ini yang dinilai adalah manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas.

d. Aspek likuiditas (Liquidity)

Suatu bank dapat dikatakan likuid apabila bank yang bersangkutan dapat membayar semua utang-utangnya terutama simpanan tabungan, giro, dan deposito, pada saat ditagih dan dapat pula memenuhi semua permohonan kredit yang layak dibiayai. Secara umum rasio ini merupakan rasio antara jumlah aktiva lancar dibagi dengan utang lancar.

Dalam rasio ini yang dianalisis adalah:

1. rasio kewajiban bersih Call Money terhadap aktiva

2. rasio kredit terhadap dana yang diterima oleh bank seperti KLBI, giro, tabungan, deposito, dan lain-lain.

e. Aspek rentabilitas

Aspek rentabilitas merupakan ukuran kemampuan bank dalam meningkatkan labanya apakah, setiap periode atau untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat. Penilaian juga dilakukan dengan: 1. rasio laba terhadap total asset (ROA)

2. perbandingan biaya operasional dengan pendapatan operasional (BOPO).

Semua aspek penilaian di atas dikenal dengan penilaian analisis CAMEL (Capital, Asset, Management, Earning, dan Liquidity). Di samping dengan penilaian analisis CAMEL yang juga mempengaruhi hasil penilaian terhadap kesehatan bank adalah penilaian terhadap: 1. ketentuan pelaksanaan pemberian Kredit Usaha Kecil (KUK) dan

Pelaksanaan Kredit Ekspor

2. pelanggaran ketentuan Batas Maksimum Pemberian Kredit (BMPK) atau sering disebut Legal Lending Limit

3. pelanggaran Posisi Devisa Netto. f. Aspek Sensitivitas

dari risiko lingkungan, risiko manajemen, risiko penyerahan, dan risiko keuangan.

3. Rasio Keuangan

Menurut Selamet Riyadi (2004;137) ”rasio keuangan adalah hasil

perhitungan antara dua macam data keuangan bank, yang digunakan untuk

menjelaskan hubungan antara kedua data keuangan tersebut yang pada

umumnya dinyatakan secara numeric, baik dalam persentase atau kali”. Hasil

perhitungan rasio ini dapat digunakan untuk mengukur kinerja keuangan bank

pada periode tertentu, dan dapat dijadikan tolok ukur untuk menilai tingkat

kesehatan bank selama periode keuangan tersebut.

Terdapat beberapa rasio keuangan yang dianggap penting dalam

menganalisis tingkat kesehatan bank, yaitu:

a.Capital Adequacy Ratio (CAR)

Kecukupan modal menunjukkan kemampuan bank dalam

mempertahankan modal yang mencukupi dan kemampuan manajemen bank

dalam mengidentifikasikan, mengukur, mengawasi, mengontrol risiko-risiko

yang timbul dan dapat berpengaruh pada besarnya modal bank.

Menurut Surat Edaran BI, bank dianggap sehat jika memiliki CAR

diatas 8% dengan bobot perhitungan sebesar 25%. Komponen modal inti

meliputi modal disetor, modal sumbangan, agio saham, cadangan yang

Dalam penelitian ini CAR diformulasikan dengan rasio sebagai

berikut:

CAR = Modal Bank x 100% Aktiva Tertimbang Menurut Risiko

b. Return on Equity (ROE)

Rasio Return on Equity (ROE) ini digunakan untuk mengukur

kemampuan bank dalam memperoleh keuntungan bersih dikaitkan dengan

pembayaran dividen.

Semakin besar rasio ini maka makin besar kenaikan laba bersih bank

yang bersangkutan, selanjutnya akan menaikkan harga saham bank dan

semakin besar pula dividen yang diterima pemegang saham. Bank dapat

dikatakan sehat jika rasio ROE diatas 12,5%.

Dalam penelitian ini Return on Equity (ROE) diformulasikan dengan

rasio sebagai berikut:

ROE = Laba Bersih x 100% Modal Bank

c. Net Profit Margin (NPM)

Rasio Net Profit Margin ini digunakan untuk menggambarkan tingkat

keuntungan yang diperoleh bank dibandingkan dengan pendapatan yang

diterima dari kegiatan operasionalnya. Pendapatan operasional berasal dari

pemberian kredit dengan risiko kredit macet, selisih kurs valas jika kredit

Dalam penelitian ini Net Profit Margin (NPM) diformulasikan dengan

rasio sebagai berikut:

NPM = Laba Bersih x 100% Pendapatan Operasional

d. Return on Risked Assets (RORA)

Rasio Return on Risked Assets (RORA) ini digunakan untuk mengukur

kemampuan bank dalam mengoptimalkan aktiva yang dimilikinya untuk

memperoleh laba.

Risked Assets merupakan penjumlahan antara kredit yang diberikan

ditambah dengan jumlah penempatan pada surat-surat berharga. Semakin

besar RORA suatu bank, maka makin besar tingkat keuntungan bank dan

semakin baik pula posisi bank dari segi penggunaan asset yang berisiko.

Dalam penelitian ini Return on Risked Assets (RORA) diformulasikan

dengan rasio sebagai berikut:

ROA = Pendapatan Operasional x 100% Kredit yang diberikan + investasi

e.Rasio BOPO

Rasio BOPO ini digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank melakukan kegiatan operasinya. BOPO secara singkat

merupakan perbandingan antara Biaya Operasional dengan Pendapatan

Operasional. Bank dapat dikatakan sehat jika rasio BOPO ini dibawah 96%.

Biaya operasional diperoleh dari COLF (Cost of Loanable Fund).

bank seperti bunga pinjaman, appraisal fee, supervision fee, commitment

fee, sindication fee, dan lain-lain.

Dalam penelitian ini BOPO diformulasikan dengan rasio sebagai

berikut:

BOPO = Biaya Operasional x 100% Pendapatan Operasional

f.Loan to Deposit Ratio (LDR)

“Loan to Deposit Ratio merupakan perbandingan antara kredit yang diberikan dan dana pihak ketiga, termasuk pinjaman yang diterima, tidak

termasuk pinjaman subordinasi” (O.P. Simorangkir, 2004:147). Rasio ini

menggambarkan kemampuan bank membayar kembali penarikan yang

dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan

sebagai sumber likuiditasnya. Menurut Kasmir (2004:272) “Loan to Deposit

Ratio merupakan rasio untuk mengukur komposisi jumlah kredit yang

diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri

yang digunakan.”

Batas aman Loan to Deposit Ratio suatu bank secara umum adalah

sekitar 90%-100%, sedangkan menurut ketentuan bank sentral, batas aman

Loan to Deposit Ratio suatu bank adalah 110%. Loan to Deposit Ratio

dapat pula digunakan untuk menilai strategi manajemen suatu bank.

Manajemen bank yang konservatif biasanya cenderung memiliki Loan to

Deposit Ratio yang relatif rendah, sebaliknya manajemen bank yang agresif

Nilai Loan to Deposit Ratio dapat ditentukan melalui suatu formula

yang ditentukan oleh Bank Indonesia melalui Surat Edaran Bank Indonesia

No.3/30/DPNP Tanggal 14 Desember 2001 yaitu:

LDR = Total Kredit x 100%

Total Dana Pihak Ketiga + Equitas

Dana pihak ketiga meliputi giro, tabungan dan deposito tetapi tidak

termasuk giro dan deposito antarbank. Ekuitas yang dimaksud adalah sesuai

dengan ketentuan Bank Indonesia meliputi modal disetor pemilik bank, agio

saham, berbagai cadangan laba ditahan berjalan, dan laba tahun berjalan.

4. Saham

a. Pengertian Saham

Saham merupakan salah satu surat-surat berharga yang

diperdagangkan di pasar modal yang sering disebut efek atau sekuritas.

Menurut Darmadji dan Fakhruddin (2001:5) “saham dapat didefinisikan

tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu

perusahaan atau perseroan terbatas”. Wujud saham adalah selembar kertas

yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan

yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh

seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

b. Jenis-Jenis Saham

Saham dapat dikelompokkan menjadi beberapa jenis jika ditinjau dari

Ada beberapa sudut pandang untuk membedakan saham menurut

Darmadji dan Fakhruddin (2001:6):

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim a. Saham biasa (Common Stock)

. mewakili klaim kepemilikan pada penghasilan dan aktiva yang dimiliki perusahaan

. pemegang saham biasa memiliki kewajiban yang terbatas. Artinya, jika perusahaan bangkrut kerugian maksimum yang ditanggung oleh pemegang saham adalah sebesar investasi pada saham tersebut.

b. Saham preferen (Preferred Stock)

. saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil, seperti yang dikehendaki investor.

. serupa saham biasa karena mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis di atas lembaran saham tersebut; dan membayar dividen.

. persamaannya dengan obligasi adalah adanya klaim atas laba dan aktiva sebelumnya, dividennya tetap selama masa berlaku dari saham, dan memiliki hak tebus dan dapat dipertukarkan (convertible) dengan saham biasa.

2. Ditinjau dari cara peralihannya a. Saham atas unjuk (Bearer Stocks)

. pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lainnya.

. secara hukum, siapa yang memegang saham tersebut, maka dialah diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

b. Saham atas nama (Registered Stocks)

. merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan a. Blue-Chip Stocks

. saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

b. Income Stocks

. emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan dividen tunai.

. emiten ini tidak suka menekan laba dan tidak mementingkan potensi.

c. Growth Stocks 1) Well - Known

. saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

2) Lesser – Known

. saham dari emiten yang tidak sebagai leader dalam industri, namun memiliki cirri growth stock.

. umumnya saham ini berasal dari daerah dan kurang popular di kalangan emiten.

d. Speculative Stocks

. saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

e. Counter Cyclical Stocks

. saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

. pada saat resesi ekonomi, harga saham ini tetap tinggi dimana emitennya mampu memberikan dividen yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa resesi.

Dan yang terbaru jenis saham yang diperdagangkan di BEI, yaitu ETF (Exchange Trade Fund) adalah gabungan reksadana terbuka dengan saham dan pembelian di bursa seperti halnya saham di pasar modal bukan di Manajer Investasi (MI).

Jenis saham yang digunakan dalam penelitian ini adalah saham biasa

(common stock), dimana saham inilah yang sering diperdagangkan.

c. Perubahan Harga Saham

Harga suatu saham sangat erat kaitannya dengan harga pasar suatu

saham. Harga dasar suatu saham merupakan harga perdananya. Perubahan

harga saham dipengaruhi oleh kekuatan permintaan dan penawaran yang

menyimpan suatu saham, maka harganya akan semakin naik. Dan

sebaliknya jika semakin banyak investor yang menjual atau melepaskan

maka akan berdampak pada turunnya harga saham. Harga saham merupakan

nilai suatu saham yang mencerminkan kekayaan perusahaan yang

mengeluarkan saham tersebut. Perubahan harga saham dapat dihitung

dengan menggunakan formulasi sebagai berikut:

∆Harga Saham = Harga saham tahun X – Harga saham tahun X-1

[image:40.595.96.546.389.738.2]B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu No Judul Penelitian Peneliti Variabel

Penelitian

Hasil Penelitian 1. Analisis Pengaruh

Kinerja Keuangan Terhadap Perubahan Harga Saham Pada Perusahaan Perbankan di BEJ Anita Ardiani (2007) Capital Adequacy Ratio, Return on Risked Assets, Net Profit Margin, Return on Assets, rasio BOPO, Loan to Deposit Ratio

Secara simultan CAR, RORA, NPM, ROA, BOPO, dan LDR secara bersama-sama berpengaruh signifikan terhadap harga saham. Secara parsial, hanya CAR, RORA, LDR yang berpengaruh signifikan terhadap harga saham. Sedangkan NPM, ROA, BOPO tidak berpengaruh signifikan terhadap harga saham.

2. Pengaruh Tingkat Loan to Deposit Ratio (LDR) Terhadap Profitabilitas Bank Anggi Suwand hani (2008) Loan to Deposit Ratio (LDR) dan Return on Asset (ROA)

Loan to Deposit Ratio (LDR) berpengaruh secara signifikan terhadap Return on Asset (ROA).

3. Pengaruh Tingkat Capital Adequacy Ratio dan Pendapatan Operasional Terhadap Tingkat Pertumbuhan Laba Operasional Perbankan Luri Lidia Rahayu (2008) CAR, Pendapatan Operasional, dan Pertumbuhan Laba Operasional

Capital Adequacy Ratio dan

pendapatan operasional berpengaruh baik secara parsial

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan oleh peneliti adalah penelitian asosiatif.

“Penelitian asosiatif bertujuan untuk mengetahui hubungan antara dua variabel

atau lebih” (Ety Rochaety, Ratih Tresnati, dan H. Abdul Madjid Latief, 2007:17).

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data kuantitatif yang

diukur dalam suatu skala numerik. Jenis data yang digunakan dalam penelitian ini

adalah data sekunder. Data sekunder merupakan data yang telah diolah dan

disajikan kembali. Menurut Sugiyono (2008:193) “sumber sekunder adalah

sumber data yang tidak langsung memberikan data kepada pengumpul data,

misalnya lewat orang lain atau lewat dokumen”. Data yang diperoleh adalah data

time series yaitu data dari suatu fenomena tertentu yang didapat dari beberapa

interval waktu tertentu misalnya dalam waktu mingguan, bulanan, atau tahunan.

Data yang digunakan dalam penelitian ini diperoleh dengan cara mengunduh dari

situs

C. Populasi dan Sampel Penelitian

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

dipelajari dan kemudian ditarik kesimpulannya” (Sugiyono, 2008:115). Menurut

Erlina (2008:75) “populasi adalah sekelompok orang, kejadian, suatu yang

mempunyai karakteristik tertentu”. Populasi yang akan digunakan dalam

penelitian ini adalah laporan keuangan perusahaan perbankan yang terdaftar di

Bank Indonesia selama tahun 2006, 2007, dan 2008 yaitu sebanyak 149

perusahaan perbankan.

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut” (Sugiyono, 2008:116). Menurut Erlina (2008:75) “sampel

adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik

populasi”. Teknik pengambilan sampel dalam penelitian ini yaitu dengan teknik

purposive sampling yaitu “pengambilan sampel berdasarkan suatu kriteria

tertentu” (Erlina, 2008:83). Teknik ini termasuk dalam metode penarikan sampel

tidak acak atau non probability sampling, dimana dari elemen populasi tidak

mempunyai kesempatan yang sama untuk menjadi sampel penelitian, namun

hanya sampel yang memenuhi kriteria tertentu saja yang dapat digunakan sebagai

sampel penelitian.

Adapun kriteria dalam penentuan sampel dalam penelitian ini adalah:

1. Perusahaan perbankan yang merupakan bank umum konvensional yang

terdaftar di Bank Indonesia pada tahun 2006, 2007, dan 2008.

2. Perusahaan perbankan tersebut menerbitkan dan mempublikasikan laporan

keuangan selama periode pengamatan pada tahun 2006, 2007, dan 2008.

3. Perusahaan Perbankan tersebut tidak dicabut izin usahanya selama periode

4. Perusahaan perbankan tersebut tidak mengalami kebangkrutan, tidak

mengalami likuidasi, dan tidak mengalami merger selama periode

pengamatan pada tahun 2006, 2007, dan 2008.

5. Perusahaan perbankan tersebut menerbitkan dan mempublikasikan

besarnya harga saham di akhir tahun selama periode pengamatan pada

tahun 2006, 2007, dan 2008.

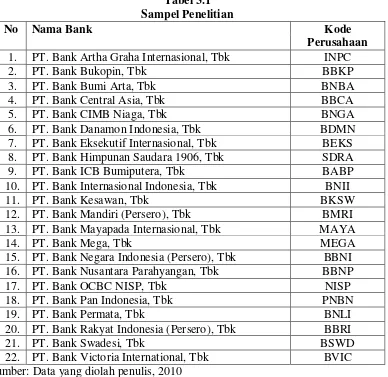

Berdasarkan teknik pengambilan sampel tersebut, maka sampel yang

diambil dalam penelitian ini adalah sebanyak 22 perusahaan perbankan yang

[image:43.595.124.512.368.745.2]terdaftar di Bank Indonesia pada tahun 2006, 2007, dan 2008.

Tabel 3.1 Sampel Penelitian

No Nama Bank Kode

Perusahaan 1. PT. Bank Artha Graha Internasional, Tbk INPC

2. PT. Bank Bukopin, Tbk BBKP

3. PT. Bank Bumi Arta, Tbk BNBA

4. PT. Bank Central Asia, Tbk BBCA

5. PT. Bank CIMB Niaga, Tbk BNGA

6. PT. Bank Danamon Indonesia, Tbk BDMN

7. PT. Bank Eksekutif Internasional, Tbk BEKS 8. PT. Bank Himpunan Saudara 1906, Tbk SDRA

9. PT. Bank ICB Bumiputera, Tbk BABP

10. PT. Bank Internasional Indonesia, Tbk BNII

11. PT. Bank Kesawan, Tbk BKSW

12. PT. Bank Mandiri (Persero), Tbk BMRI

13. PT. Bank Mayapada Internasional, Tbk MAYA

14. PT. Bank Mega, Tbk MEGA

15. PT. Bank Negara Indonesia (Persero), Tbk BBNI 16. PT. Bank Nusantara Parahyangan, Tbk BBNP

17. PT. Bank OCBC NISP, Tbk NISP

18. PT. Bank Pan Indonesia, Tbk PNBN

19. PT. Bank Permata, Tbk BNLI

20. PT. Bank Rakyat Indonesia (Persero), Tbk BBRI

21. PT. Bank Swadesi, Tbk BSWD

D. Teknik Pengumpulan Data

Dalam penelitian ini, data dikumpulkan melalui dua tahap. Pada tahap

pertama peneliti akan melakukan studi pustaka yaitu dengan mencari literatur

yang berhubungan dengan penelitian yang akan dilakukan. Pada tahap kedua

peneliti mengumpulkan data dengan cara mengunduh dari situs Bursa Efek

Indonesia yaitu

keuangan tahunan perusahaan perbankan.

E. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Independen

Menurut Erlina (2008:43) “variabel independen atau variabel bebas

adalah variabel yang dapat mempengaruhi perubahan dalam variabel

dependen dan mempunyai hubungan yang positif maupun negatif bagi

variabel dependen lainnya”. Variabel independen yang digunakan dalam

penelitian ini adalah:

a. Capital Adequacy Ratio

Capital Adequacy Ratio digunakan untuk mengukur kecukupan modal

yang dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan risiko, misalnya kredit yang diberikan.

b. Return on Equity

Return on Equity digunakan untuk mengukur kemampuan bank dalam

memperoleh keuntungan bersih dikaitkan dengan pembayaran dividen.

ROE = Laba Bersih x 100% Modal Sendiri

c. Net Profit Margin

Net Profit Margin digunakan untuk menggambarkan tingkat

keuntungan yang diperoleh bank dibandingkan dengan pendapatan yang

diterima dari kegiatan operasionalnya.

NPM = Laba Bersih x 100% Pendapatan Operasional

d. Return on Risked Assets

Return on Risked Assets digunakan untuk mengukur kemampuan

manajemen bank dalam mengoptimalkan aset.

ROA = Pendapatan Operasional x 100% Kredit yang diberikan + investasi

e. BOPO

BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan

bank melakukan kegiatan operasinya.

f. Loan to Deposit Ratio

Loan to Deposit Ratio digunakan untuk menyatakan seberapa jauh

kemampuan bank dalam membayar kembali penarikan dana yang

dilakukan nasabah dengan mengandalkan kredit yang diberikan sebagai

sumber likuiditasnya.

LDR = Total Kredit x 100%

Total Dana Pihak Ketiga + Equitas

2. Variabel Dependen

Menurut Murti Sumarni dan Salamah Wahyuni (2006:22) ”variabel

dependen merupakan variabel yang dipengaruhi atau disebabkan oleh adanya

variabel bebas”. “Variabel dependen merupakan variabel yang diamati dan

diukur untuk menentukan pengaruh yang disebabkan oleh variabel bebas” (Ety

Rochaety, Ratih Tresnati, dan H. Abdul Madjid Latief, 2007:11).

Variabel dependen dalam penelitian ini adalah harga saham. Saham

merupakan cerminan kepemilikan dan tanggung jawab terhadap suatu

perusahaan.

F. Metode Analisis Data

1. Pengujian Asumsi Klasik a. Uji Normalitas Data

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal. Uji ini

normal, maka digunakan statistik parametrik, dan jika data tidak normal,

maka digunakan statistik nonparametrik atau lakukan treatment agar data

normal. Peneliti menggunakan uji Kolmogorov Smirnov untuk menguji

normalitas data. Apabila probabilitas > 0,05 maka distribusi data normal dan

dapat digunakan regresi berganda.

b. Uji Multikolinearitas

Menurut Erlina (2008:105) “multikolinearitas adalah situasi adanya

korelasi variabel-variabel independen antara yang satu dengan yang

lainnya”. Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi di antara variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen.

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model

regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah tidak terjadi

heterokedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1. Pengujian autokorelasi dilakukan dengan

menggunakan uji Durbin-Watson. Kriteria untuk penilaian terjadinya

1. angka D-W di bawah -2 berarti ada autokorelasi

2. angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi

3. angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Pengujian Hipotesis

Hipotesis dalam penelitian ini dilakukan dengan uji-F dan uji-t.

a.Uji-F

Uji F dilakukan untuk menilai pengaruh variabel independen secara

simultan terhadap variabel dependen. Data dianalisis dengan model regresi

berganda yaitu:

Y = a + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + b6x6 + e

Ket: Y = Perubahan Harga Saham

a = konstanta

x1 = Capital Adequacy Ratio

x2 = Return on Equity

x3 = Net Profit Margin

x4 = Return on Risked Asset

x5 = Rasio BOPO

x6 = Loan to Deposit Ratio

b1, b2, b3, b4, b5, b6 = Koefisien regresi

e = Tingkat kesalahan (Error)

Hipotesis yang akan diuji adalah sebagai berikut:

H0 = tidak semua variabel independen berpengaruh secara simultan

Ha = semua variabel independen berpengaruh secara simultan terhadap

variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi hitung dengan

F-tabel dengan ketentuan:

Jika F-hitung < F-tabel, maka H0 diterima

Jika F-hitung > F-tabel, maka H1 diterima.

b. Uji-t

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel

independen terhadap variabel dependen secara parsial. Hipotesis yang akan

diuji adalah sebagai berikut:

H0 = tidak semua variabel independen berpengaruh secara parsial terhadap

variabel dependen.

Ha = semua variabel independen berpengaruh secara parsial terhadap

variabel dependen.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan

ketentuan sebagai berikut:

Jika t-hitung < t-tabel, maka H0 diterima

G. Jadwal Penelitian

[image:50.595.85.561.208.341.2]Jadwal penelitian direncanakan sebagai berikut:

Tabel 3.2 Jadwal Penelitian

Tahapan Penelitian Feb

2010

Mar 2010

Apr 2010

Mei 2010

Jun 2010

Jul 2010

Agt 2010

Sep 2010 Pengajuan Proposal Skripsi

Bimbingan Proposal Skripsi Seminar Proposal Skripsi

Pengumpulan & Pengolahan Data Bimbingan Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan model persamaan regresi berganda yang

bertujuan untuk mengetahui hubungan dan pengaruh dari beberapa variabel bebas

atau independen terhadap variabel tidak bebas atau dependen. Analisis data

dimulai dengan mengolah data menggunakan Microsoft Excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian hipotesis dilakukan dengan

menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda

dilakukan dengan menggunakan software SPSS versi 16. prosedur dimulai dengan

memasukkan semua variabel independen dan variabel dependen ke program SPSS

tersebut dan menghasilkan output-output sesuai dengan metode analisis data yang

telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, ada 22 perusahaan

perbankan yang memenuhi kriteria untuk dijadikan sampel.

[image:51.595.122.512.622.752.2]Perusahaan-perusahaan yang menjadi sampel tersebut dapat dilihat pada tabel di bawah ini:

Tabel 4.1

Daftar Sampel Perusahaan Perbankan

No Nama Bank Kode

Perusahaan 1. PT. Bank Artha Graha Internasional, Tbk INPC

2. PT. Bank Bukopin, Tbk BBKP

3. PT. Bank Bumi Arta, Tbk BNBA

4. PT. Bank Central Asia, Tbk BBCA

5. PT. Bank CIMB Niaga, Tbk BNGA

6. PT. Bank Danamon Indonesia, Tbk BDMN

8. PT. Bank Himpunan Saudara 1906, Tbk SDRA

9. PT. Bank ICB Bumiputera, Tbk BABP

10. PT. Bank Internasional Indonesia, Tbk BNII

11. PT. Bank Kesawan, Tbk BKSW

12. PT. Bank Mandiri (Persero), Tbk BMRI

13. PT. Bank Mayapada Internasional, Tbk MAYA

14. PT. Bank Mega, Tbk MEGA

15. PT. Bank Negara Indonesia (Persero), Tbk BBNI 16. PT. Bank Nusantara Parahyangan, Tbk BBNP

17. PT. Bank OCBC NISP, Tbk NISP

18. PT. Bank Pan Indonesia, Tbk PNBN

19. PT. Bank Permata, Tbk BNLI

20. PT. Bank Rakyat Indonesia (Persero), Tbk BBRI

21. PT. Bank Swadesi, Tbk BSWD

22. PT. Bank Victoria International, Tbk BVIC Sumber: Data yang diolah penulis, 2010

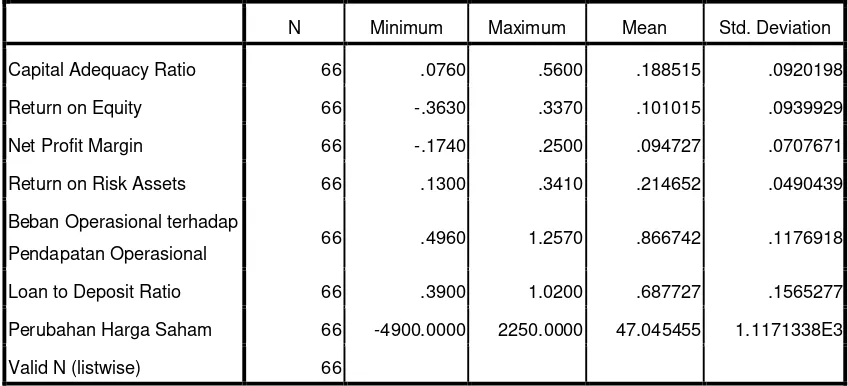

B. Analisis Data Penelitian 1. Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data

sekunder yang diperoleh dariIndonesian Capital Market

Directory (ICMD) berupa data keuangan sampel perusahaan Perbankan dari

tahun 2006 sampai tahun 2008 yang dijabarkan dalam bentuk statistik. Variabel

dari penelitian ini terdiri dari Capital Adequacy Ratio (CAR), Return on Equity

(ROE), Net Profit Margin (NPM), Return on Risk Assets (RORA), rasio biaya

operasional terhadap pendapatan operasional (BOPO), dan Loan to Deposit

Ratio (LDR) sebagai variabel bebas (independent variable) dan perubahan harga

saham sebagai variabel terikat (dependent variable). Statistik deskriptif dari

variabel tersebut dari sampel perusahaan Perbankan selama periode 2006

Tabel 4.2 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Capital Adequacy Ratio 66 .0760 .5600 .188515 .0920198

Return on Equity 66 -.3630 .3370 .101015 .0939929

Net Profit Margin 66 -.1740 .2500 .094727 .0707671

Return on Risk Assets 66 .1300 .3410 .214652 .0490439

Beban Operasional terhadap

Pendapatan Operasional 66 .4960 1.2570 .866742 .1176918

Loan to Deposit Ratio 66 .3900 1.0200 .687727 .1565277

Perubahan Harga Saham 66 -4900.0000 2250.0000 47.045455 1.1171338E3

Valid N (listwise) 66

Sumber: Data yang diolah penulis, 2010

Dari tabel 4.2 diatas dapat dijelaskan beberapa hal dengan rincian

sebagai berikut:

a. Variabel Capital Adequacy Ratio (CAR) memiliki nilai minimum 0,0760

dan nilai maksimum 0,5600 dengan rata-rata sebesar 0,188515 dan standar

deviasi 0,0920198.

b. Variabel Return on Equity (ROE) memiliki nilai minimum -0,3630 dan

nilai maksimum 0,3370 dengan rata-rata sebesar 0,101015 dan standar

deviasi 0,0939929.

c. Variabel Net Profit Margin (NPM) memiliki nilai minimum -0,1740 dan

nilai maksimum 0,2500 dengan rata-rata sebesar 0,094727 dan standar

d. Variabel Return on Risk Assets (RORA) memiliki nilai minimum 0,1300

dan nilai maksimum 0,3410 dengan rata-rata sebesar 0,214652 dan standar

deviasi 0,0490439.

e. Variabel rasio Beban Operasional terhadap Pendapatan Operasional

(BOPO) memiliki nilai minimum 0,4960 dan nilai maksimum 1,2570

dengan rata-rata sebesar 0,866742 dan standar deviasi 0,1176918.

f. Variabel Loan to Deposit Ratio (LDR) memiliki nilai minimum 0,3900

dan nilai maksimum 1,0200 dengan rata-rata sebesar 0,687727 dan standar

deviasi 0,1565277.

g. Variabel Perubahan Harga Saham memiliki nilai minimum -4.900,000 dan

nilai maksimum 2.250,000 dengan rata-rata sebesar 47,045455 dan standar

deviasi 1,1171338E3.

2. Pengujian Asumsi Klasik a. Uji Normalitas Data

Pengujian normalitas data dalam penelitian ini mengunakan uji statistik

non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal,

Ha : Data residual tidak berdistribusi normal.

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,

sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak atau

Tabel 4.3

Hasil Uji Normalitas Sebelum Data Ditransformasi

Unstandardized

Residual

N 66

Normal Parametersa Mean .0000000

Std. Deviation 1.07975633E3

Most Extreme Differences Absolute .272

Positive .156

Negative -.272

Kolmogorov-Smirnov Z 2.210

Asymp. Sig. (2-tailed) .000

Sumber: Data yang diolah penulis, 2010

Dari hasil pengolahan data pada tabel 4.3 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 2,210 dan signifikan pada 0,000. Nilai

signifikansi lebih kecil dari 0,05 (0,000 < 0,05) maka Ha diterima yang berarti

data residual tidak berdistribusi normal. Data yang tidak berdistribusi normal

dapat disebabkan oleh adanya data yang outlier, yaitu data yang memiliki nilai

yang sangat menyimpang dari nilai data lainnya. Beberapa cara mengatasi data

outlier yaitu:

− lakukan transformasi data ke bentuk lainnya,

− lakukan trimming, yaitu membuang data outlier,

− lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai

tertentu.

Untuk mengubah nilai residual agar berdistribusi normal, penulis

Perubahan Harga Saham = f(CAR, ROE, NPM, RORA, BOPO, LDR)

menjadi Ln_Perubahan Harga Saham = f(Ln_CAR, Ln_ROE, Ln_NPM,

Ln_RORA, Ln_BOPO, Ln_LDR). Setelah dilakukan transformasi data ke

model logaritma natural, jumlah sampel (n) berkurang sebagai akibat dari

proses penormalan data, yakni dari 66 sampel menjadi 40 sampel. Setelah data

menjadi normal, kemudian data diuji ulang berdasarkan asumsi normalitas,

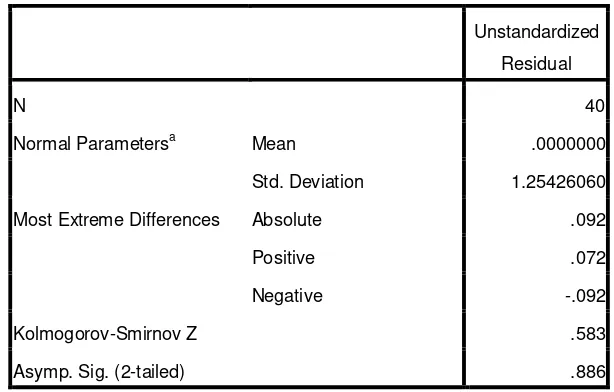

[image:56.595.157.464.351.547.2]berikut ini hasil pengujian dengan Kolmogorov-Smirnov.

Tabel 4.4

Hasil Uji Normalitas Setelah Data Ditransformasi

Unstandardized

Residual

N 40

Normal Parametersa Mean .0000000

Std. Deviation 1.25426060

Most Extreme Differences Absolute .092

Positive .072

Negative -.092

Kolmogorov-Smirnov Z .583

Asymp. Sig. (2-tailed) .886

Sumber: Data yang diolah penulis, 2010

Dari hasil pengolahan data pada tabel