UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PERANAN PAJAK BUMI DAN BANGUNAN TERHADAP PENDAPATAN DAERAH

KABUPATEN TAPANULI UTARA

SKRIPSI OLEH :

NAMA : RENALDO LUMBANTOBING

NIM : 050523012

DEPARTEMEN : EKONOMI PEMBANGUNAN

Diajukan untuk Melengkapi Tugas dan Syarat Guna Mencapai Gelar Sarjana Ekonomi

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang maha Esa atas segala berkat dan pertolonganNya senantiasa menyertai Penulis dalam menyelesaikan skripsi ini.

Judul skripsi penulis adalah “Peranan Pajak Bumi dan Bangunan Terhadap Pendapatan Daerah Kabupaten Tapanuli Utara”, yang diajukan sebagai bahan untuk memenuhi syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Dalam pengerjaan dan penyelesaian skripsi ini Penulis telah banyak mendapatkan bantuan dalam bentuk bimbingan, dana dan doa dari berbagai pihak. Pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. John Tafbu Ritonga M. Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara,

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara,

3. Bapak Drs. Arifin Siregar, M.Si sebagai Dosen Pembimbing, 4. Bapak Drs. T. B. Tarmizi, SU selaku Dosen Pembanding I

5. Bapak Drs. Jonathan Sinuhaji, M. Si selaku Dosen Pembanding II,

6. Para Bapak/Ibu Dosen dan Staff Pegawai Administrasi di Fakultas Ekonomi, Universitas Sumatera Utara,

8. Ayah dan Ibu yang telah banyak mendukung saya baik dalam dalam doa dan materi,

9. Abang-abangku Heston L. Tobing dan keluarga, S.Sos dan Mananti L. Tobing dan keluarga dan kakak-kakakku Erni L. Tobing, A.Mkes dan keluarga, Nurlina L. Tobing dan keluarga, Sulastri L. Tobing, S.Pd dan keluarga yang mendukung saya dalam doa.

10.Adekku Dewi Serewaty Silalahi, SE yang selalu mendukung saya dalam pengerjaan skripsi ini, semoga apa yang dicita-citakan dapat tercapai dan harapanku supaya sukses selalu

11.Abang Daniel Daely yang ada di Jakarta yang telah mendukungku dalam doa dan semangat.

12.Adekku Ronald Silalahi, SE terima kasih buat doa-doanya

13.Teman KTBku B’Barto, B’Marinus dan B’Juanto buat doa dan dukungan dalam pengerjaan skripsi ini,

14.Teman-teman kosku jalan Terompet No. 13 Padang Bulan Medan yang mendukung dan memberi motivasi.

15.Teman-teman satu kantor di PT. Varia Sekata yang senantiasa memberikan dorongan dan dukungan selama saya menjalani perkuliahan dan penyusunan skripsi ini,

16.Bapak/Ibu pimpinan PT. Varia Sekata yang memberikan kesempatan bagi saya untuk menyelesaikan perkuliahan Strata 1 (satu).

Akhir kata Penulis mengharapkan skripsi ini dapat bermanfaat bagi para pembaca. Kiranya Damai Sejahtera dan BerkatNya melimpah atas kita semua. Sekian dan terima kasih.

Medan, Maret 2008 Penulis,

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul:

Analisis Peranan Pajak Bumi dan Bangunan Terhadap Pendapatan Daerah Kabupaten Tapanuli Utara

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S1 Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Maret 2008 Yang membuat pernyatan,

ABSTRACT

As fiscal instrument, tax have two fundamental function that is, budget function and regulation function. As function of budget, tax is backbone in acceptance of state. As function of budget, tax is important factor in acceptance of state. In Regency of North Tapanuli according by data of Badan Pusat Statistika since year 1977 until 2006 land and building tax have given contribution to earnings of area equal to 125,8, its meaning that land and building tax have given contribution equal to 6,10 % to earnings of area.

Result of analysis test t indicate that t-hitung for land and building tax equal to 14.23301 and t-tabel 5 gratuity equal to 2,048. Assess t-hitung is bigger than t-tabel, its meaning is land and building tax variable having significant influence to earnings of area, so this dependent variable have positive influence to the variable earnings of area. Coefficient Determinasi (R2) equal to 0,88 or 88 %; its meaning that equal to 88 % Land Tax and Building able to be explain by variable earnings of area in Regency of North Tapanuli and the rest equal to 12% explained by other; dissimilar variable outside model.

DAFTAR ISI

KATA PENGANTAR ... i

SURAT PERNYATAAN ... iv

ABSTRAK ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2Perumusan Masalah ... 6

1.3Tujuan Penelitian ... 6

1.4Manfaat Penelitian ... 7

BAB II URAIAN TEORITIS 2.1 Pendapatan daerah ... 8

2.1.1 Pengertian Pendapatan daerah ... 8

2.1.2 Sumber-Sumber Pendapatan Daerah ... 10

2.2 Pajak Bumi dan Bangunan ... 24

2.2.1 Pegertian Pajak Bumi dan Bangunan ... 24

2.2.4 Objek dan Subjek Pajak Bumi dan Bangunan ... 26

2.2.4.1 Objek Pajak Bumi dan Bangunan ... 26

2.2.4.2 Objek Yang Dikecualikan Dari Pajak Bumi dan Bangunan ... 29

2.2.4.3 Subjek Pajak Bumi dan Bangunan ... 31

2.2.4.4 Subjek Yang Dikecualikan Dari Pajak Bumi dan Bangunan ... 33

2.2.5 Tarif Pajak Bumi dan Bangunan ... 34

2.2.6 Tata Cara Pelaksanaan PBB ... 34

2.2.6.1 Cara Pendaftaran Objek Pajak Bumi Dan Bangunan / PBB ... 34

2.2.6.2 Media Pemberitahuan Besar Pajak Terutang ... 34

2.2.6.3 Pembayaran Pajak Bumi Dan Bangunan / PBB ... 36

2.2.6.4 Hak-Hak Yang Dimiliki Oleh Wajib PBB ... 36

2.2.6.5 Sanksi Perpajakan Pajak Bumi Dan Bangunan / PBB ... 36

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ... 38

3.2 Jenis dan Sumber Data ... 38

3.4 Pengolahan Data ... 39

3.5 Model Analisis Data ... 39

3.6 Test of goodness of fit (Uji kesesuaian) ... 40

3.6.1 Koefisien Determinasi ( R-Square) ... 40

3.6.2 Uji t-Statistik ... 40

3.7 Defenisi Operasional ... 41

BAB IV GAMBARAN UMUM 4.1 Letak Geografis ... 42

4.2 Luas Wilayah ... 43

4.3 Curah Hujan ... 43

4.4 Pemerintahan ... 43

4.5 Penduduk ... 44

4.6 Potensi Daerah ... 44

4.7 Keuangan Daerah ... 46

4.8 Perkembangan Pajak Bumi dan Bangunan ... 47

4.9 Perkembangan Pendapatan Daerah. ... 49

BAB V HASIL DAN PEMBAHASAN 5.1 Analisa dan Pengumpulan Data ... 52

5.2 Interprestasi Model ... 53

5.3 Analisis Koefisien Determinasi ... 54

6.2 Saran ... 57 DAFTAR PUSTAKA

DAFTAR GAMBAR

Gambar Judul Halaman

DAFTAR TABEL

Tabel Judul Halaman

Tabel 4.1 Data Perkembangan Pajak Bumi Dan Bangunan Di Kabupaten Tapanuli Utara

Tahun 1992-2006………. 49 Tabel 4.2 Data Perkembangan Pendapatan Daerah

Di Kabupaten Tapanuli Utara

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran I Data Perkembangan Pendapatan Daerah Dan Pajak Bumi Dan Bangunan

ABSTRACT

As fiscal instrument, tax have two fundamental function that is, budget function and regulation function. As function of budget, tax is backbone in acceptance of state. As function of budget, tax is important factor in acceptance of state. In Regency of North Tapanuli according by data of Badan Pusat Statistika since year 1977 until 2006 land and building tax have given contribution to earnings of area equal to 125,8, its meaning that land and building tax have given contribution equal to 6,10 % to earnings of area.

Result of analysis test t indicate that t-hitung for land and building tax equal to 14.23301 and t-tabel 5 gratuity equal to 2,048. Assess t-hitung is bigger than t-tabel, its meaning is land and building tax variable having significant influence to earnings of area, so this dependent variable have positive influence to the variable earnings of area. Coefficient Determinasi (R2) equal to 0,88 or 88 %; its meaning that equal to 88 % Land Tax and Building able to be explain by variable earnings of area in Regency of North Tapanuli and the rest equal to 12% explained by other; dissimilar variable outside model.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Penerimaan daerah perlu terus diupayakan, dengan menggali sumber-sumber dana yang ada sehingga dapat menyelenggarakan pemerintahan, pembangunan, dan pelayanan masyarakat yang semakin meningkat. Pembangunan nasional merupakan suatu langkah atau tindakan untuk memperbaharui kehidupan nasional. Oleh karena itu terlebih dahulu harus diketahui secara jelas mengenai keadaan yang hendak diperbaharui dan arah serta cita-cita yang ingin dicapai. Bagi bangsa Indonesia sudah jelas bahwa landasan arah serta cita-cita Pembangunan bangsa terkandung dalam Pembukaan Undang-Undang Dasar 1945 yang menyatakan melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia, memajukan kesejahteraan umum, dan mencerdaskan kehidupan bangsa.

pemenuhan urusan rumah tangga sendiri Kabupaten/Kota perlu terus meningkatkan kemampuannya dalam pengelolaan keuangan daerah.

Pengelolaan keuangan di daerah meliputi mobilisasi pendapatan, penetapan alokasi belanja daerah, dan mobilisasi pembiayaan. Untuk memenuhi kondisi yang baik bagi pengelolaan keuangan daerah maka daerah perlu memahami dan menggali potensi/keunggulan daerah serta mengidentifikasi pokok-pokok permasalahan yang ada. Daerah juga perlu menentukan arah pembangunannya dalam Jangka Menengah hingga Jangka Panjang yang masing-masing dituangkan ke dalam Rencana Pembangunan Jangka Menengah dan Rencana Pembangunan Jangka Panjang daerah. Prioritas-prioritas pembangunan Rencana Pembangunan Jangka Menengah dan Rencana Pembangunan Jangka Panjang daerah inilah yang akan menentukan pola alokasi belanja di daerah di samping juga sumber-sumber pembiayaannya yang ideal.

Sejalan dengan desentralisasi fiskal, Pemerintah daerah berusaha meningkatkan penerimaan daerah. Namun beberapa Peraturan daerah yang diterbitkan isinya tidak sesuai dengan ketentuan yang berlaku seperti bertentangan dengan kepentingan umum dan melanggar aturan yang lebih tinggi. Terjadinya hal ini antara lain disebabkan oleh rendahnya basis pajak (tax basis) yang diserahkan kepada daerah. Karenanya penambahan tax basis mutlak diperlukan. Berdasarkan kajian, dengan menggunakan analisa kuantitatif dan kualitatif, Pajak Bumi dan Bangunan (PBB) merupakan pajak yang paling layak untuk didaerahkan pada saat ini.

Salah satu yang menjadi tujuan PBB adalah menambah pendapatan daerah. Menurut data Badan Pusat Statistik, Pajak Bumi dan Bangunan memberi kontribusi terhadap Pendapatan daerah Kabupaten Tapanuli Utara mulai tahun 1977 sampai 2006 yaitu sebesar 125,8 milyar rupiah, artinya Pajak Bumi dan Bangunan telah memberikan kontribusi sebesar 6,10% terhadap Pendapatan daerah Kabupaten Tapanuli Utara. Dalam Kajian Ekonomi dan Keuangan Volume 9 Nomor 2 Suparman Zen Kemu (2005:75) mengemukakan bahwa. secara teoritis dan praktis PBB layak dijadikan sebagai pajak daerah, baik teori public finance

Sejalan dengan teori desentralisasi fiskal penyerahan kewenangan kepada Pemerintah daerah akan diikuti dengan penyerahan personil, pembiayaan, dan dokumen. Jadi, kurang relevan kalau rendahnya kualitas sumber daya manusia (SDM) dan penguasaan administrasi (administration capability) di beberapa daerah dijadikan alasan untuk tidak mendaerahkan PBB.

Pendaerahan PBB akan menambah kapasitas fiskal daerah dan akan berdampak terhadap peningkatan penerimaan pajak dan retribusi daerah, sekaligus mengurangi penerbitan pungutan daerah yang mengganggu kepentingan umum dan bertentangan dengan aturan yang lebih tinggi. Penambahan kapasitas fiskal berupa pendaerahan PBB akan membuat Pemerintah daerah menjadi lebih dewasa dan mandiri

1. Pendapatan asli daerah

serta dapat mengurangi ketergantungan kepada Pemerintah pusat. Berdasarkan Undang-Undang Otonomi Daerah Nomor 33 tahun 2004 tentang Pemerintahan daerah bahwa sumber pendapatan daerah terdiri atas :

2. Dana Perimbangan 3. Lain-lain pendapatan

Mengacu kepada proyeksi indikator makroekonomi dan dampaknya terhadap pertumbuhan ekonomi, maka strategi-strategi kebijakan fiskal dalam lima tahun ke depan akan tetap diarahkan kepada hal-hal berikut:

1. Mengoptimalkan peningkatan penerimaan daerah yang berasal dari sumbersumber PAD dan Dana Perimbangan;

3. Meningkatkan sumber penerimaan daerah melalui intensifikasi dan ekstensifikasi PAD dan Bagi Hasil Pajak yang lebih rasional dan proporsional;

4. Meningkatkan peran serta masyarakat dan sektor swasta, baik dalam pembiayaan maupun pelaksanaan pembangunan;

5. Merintis penerbitan Obligasi Daerah untuk pendanaan skala besar.

Adapun bagi hasil perpajakan yang berasal dari Pajak Bumi dan Bangunan besar kemungkinan akan ditransformasikan menjadi pajak daerah, meski untuk itu masih harus menantikan proses politik yang berlangsung. Kondisi tersebut diharapkan akan dapat memperkuat posisi PAD. Belanja daerah disusun berdasarkan pendekatan kinerja dari unit-unit kerja dalam melaksanakan tugas pokok dan fungsinya (performance-based budgeting). Berdasarkan PP Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota belanja daerah dikelompokkan ke dalam bidang urusan wajib dan urusan pilihan. Di dalam masing-masing bidang, dan di dalam setiap bidang terdapat sub bidang dan sub-sub bidang.

asli daerah diharapkan pemerintah daerah juga mampu meningkatkan kemampuannya dalam penyelenggaraan urusan daerah.

Berdasarkan uraian-uraian di atas, maka penulis tertarik untuk melakukan penelitian guna menyelesaikan skripsi dengan judul : “Analisis Peranan Pajak Bumi dan Bangunan Terhadap Pendapatan Daerah Kabupaten Tapanuli

Utara”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang, maka penulis terlebih dahulu merumuskan permasalahan sebagai dasar kajian yang dikakukan. Adapun perumusan masalah yang dibuat adalah bagaimana pengaruh Pajak Bumi dan Bangunan (PBB) Terhadap Pendapatan Daerah Kabupaten Tapanuli Utara?

1.3 Hipotesa

Secara etimologi, istilah hipotesa terdiri dari 2 (dua) suku kata yaitu, “hypo” yang berarti sesuatu yang masih kurang dan “thesa” berarti sebuah kesimpulan dan pendapat. Berdasarkan kedua kata tersebut (hypo dan thesa) maka dapat disimpulkan bahwa hipotesa adalah sebuah kesimpulan sementara dari suatu penelitian yang perlu dibuktikan kebenarannya dengan cara melakukan penelitian lapangan.

Adapun hipotesis tersebut bahwa Pajak Bumi dan Bangunan mempunyai pengaruh yang positif terhadap Pendapatan Daerah Kabupaten Tapanuli Utara.

1.4 Tujuan Dan Manfaat Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

1. Untuk mengetahui seberapa besar Peranan Pajak Bumi dan Bangunan (PBB) terhadap Pendapatan Daerah Kabupaten Tapanuli Utara

2. Untuk mengetahui perkembangan Pendapatan Daerah di Kabupaten Tapanuli Utara dengan adanya Pajak Bumi dan Bangunan.

Adapun manfaat yang penulis harapkan dari penelitian ini adalah :

1. Hasil penelitian ini diharapkan dapat menjadi bahan masukan dan pengetahuan bagi masyarakat mengenai Peranan Pajak Bumi dan Bangunan (PBB) serta peranannya terhadap Pendapatan Daerah.

2. Hasil penelitian ini dapat dijadikan referensi bagi penulis lainnya untuk menganalisa masalah-masalah yang berkenaan dengan Pajak bumi dan bangunan (PBB) dan Pendapatan Daerah.

3. Sebagai penambah wawasan ilmiah penulis dalam disiplin ilmu yan penulis tekuni.

BAB II

URAIAN TEORITIS

2.1 Pendapatan daerah

2.1.1 Pengertian Pendapatan daerah

Pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan. Penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila penyelenggaraan urusan pemerintahan diikuti dengan pemberiaan sumber-sumber penerimaan yang cukup kepada daerah, dengan mengacu kepada Undang-Undang tentang perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah, dimana besarnya disesuaikan dan diselaraskan dengan pembagian kewenangan antara Pemerintah Pusat dan Pemerintah Daerah. Semua sumber keuangan yang melekat pada setiap urusan pemerintah yang diserahkan kepada daerah menjadi sumber keuangan daerah.

lain sebagainya.

Selanjutnya Undang-Undang No.22 dan 25 Tahun 1999 direvisi menjadi Undang-Undang No.32 dan 33 Tahun 2004. Berdasarkan Undang-Undang tersebut penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila penyelenggaraan urusan pemerintahan diikuti dengan pemberian sumber-sumber penerimaan yang cukup kepada daerah, dengan mengacu pada Undang-Undang tentang perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah, dimana besarnya disesuaikan dan diselaraskan dengan pembagian sumber keuangan yang melekat pada setiap urusan pemerintah yang diserahkan kepada daerah menjadi sumber keuangan daerah (penjelasan atas UU.No.32 Tahun 2004).

2.1.2 Sumber-Sumber Pendapatan Daerah

Menurut UU No.25 1999 jo No.33 Tahun 2004 tentang perimbangan Keuangan antara Pemerintah pusat dengan Pemerintah Daerah maka Pendapatan daerah terdiri dari :

1. Pendapatan Asli Daerah (PAD), 2. Dana Perimbangan dan

3. Lain-lain pendapatan.

1. Pendapatan Asli Daerah (PAD)

Sumber keuangan yang utama adalah Pendapatan Asli Daerah (PAD). PAD adalah pendapatan yang diperoleh daerah dari penerimaan pajak daerah, retribusi daerah, laba perusahaan daerah dan lain-lain yang sah.

a. Pajak daerah,

Pajak daerah adalah pungutan daerah menurut peraturan yang ditetapakan sebagai badan hukum publik dalam rangka membeiayai rumah tangganya. Dengan kata lain pajak daerah adalah pajak yang wewenang pungutannya ada pada daerah dan pembangunan daerah hal ini dikemukakan oleh Yasin. Selain itu Davey (1988:39) mengemukakan pajak daerah yaitu :

1. Pajak yang dipungut oleh pemerintah daerah dengan peraturan daerah sendiri,

3. Pajak yang dipungut atau ditetapkan oleh Pemeritah daerah

Sedangkan menurut UU No. 34 Tahun 2000 tentang Pajak dan Retribusi daerah yang dimaksud dengan pajak daerah adalah Iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksaberdasarkan peraturan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Jenis-jenis pajak daerah dan tarifnya adalah sebagai berikut : 1. Jenis pajak daerah Tingkat I (propinsi) terdiri dari :

a. Pajak Kenderaan Bermotor dan Kendaraan di Atas Air (PKBKAA) dengan tarif 5%,

b. Bea Balik Nama Kenderaan Bermotor dan Kendaraan di Atas Air (BBNKB-KAA) dengan tarif 10%

c. Pajak Bahan Bakar Kenderaan Bermotor (PBBKB) dengan tarif 5% d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan (P3ABT dan AP) dengan tarif 20%

Dengan rasa keadilan dan asas pemerataan maka Undang-undang mengatur Bagi Hasil Pajak dan Realokasi Pajak daerah dengan daerah kabupaten/kota. Pajak propinsi yang bersumber dari PKB-KAA dan BBNKB-KAA, P3ABT dan AP sebagian diserahkan kepada kabupaten/kota dengan ketentuan sebagai berikut :

c. minimum 70 % dari penerimaan PBB-KB,

Pengalihan bagian penerimaan pajak daerah propinsi tersebut lebih lanjut diatur dan ditetapkan berdasarkan Peraturan Daerah Propinsi dengan memperhatikan aspek pemerataan dan potensi antar daerah kabupaten/kota dalam propinsi yang bersangkutan. Sedangkan penggunaan bagian daerah kabupaten/kota diatur dan ditetapkan oleh daerah itu sendiri.

Penerimaan pajak kabupaten juga harus dialokasikan minimum 10 % untuk kepentingan. Pengaturan mengenai alokasi pajak tersebut didasarkan pada aspek pemerataan dan potensi yang dimiliki oleh desa-desa yang bersangkutan. Penerimaan pajak kabupaten/kota tertentu, Gubernur mengambil kebijakan untuk membagikan sebagian hasil penerimaan pajak tersebut kepada kabupaten/kota lainnya.

2. Jenis pajak daerah yang dipungut kabupaten/kota : a. Pajak hotel dan restoran dengan tarif 10 % b. Pajak hiburan dengan tarif 35 %

c. Pajak reklame dengan tarif 25 %

d. Pajak penerangan jalan dengan tarif 10 %

e. Pajak pengambilan dan pengelolaan bahan galian golongan C dengan tarif 20 %

b. Retribusi Daerah

Rochmat Sumitra mengatakan bahwa retribusi adalah pembayaran kepada negara yang dilakukan kepada mereka yang menggunakan jasa-jasa negara, artinya retribusi daerah sebagai pembayaran atas pemakain jasa atau kerena mendapat pekerjaan usaha atau milik daerah bagi yang berkepentingan atau jasa yang diberikan oleh daerah, baik secara langsung maupun tidak langsung. Oleh karena itu setiap pungutan yang dilakukan oleh pemerintah daerah senantiasa berdasarkan prestasi dan jasa yang diberikan kepada masyarakat, sehingga keluasaan retribusi daerah terletak pada yang dapat dinikmati oleh masyarakat. Jadi retribusi sangat berhubungan erat dengan jasa layanan yang diberikan pemerintah kepada yang membutuhkan.

Pembayaran retribusi oleh masyarakat menurut Davey adalah :

1. Dasar untuk mengenakan retribusi biasanya harus didasarkan pada total cost dari pada pelayanan-pelayanan yang disediakan

2. Dalam beberapa hal retribusi biasanya harus didasarkan pada kesinambungan harga jasa suatu pelayanan, yaitu atas dasar mencari keuntungan.

Ciri-ciri retribusi yaitu :

1. Retibusi dipungut oleh negara

2. Dalam pungutan terdapat pemaksaan secara ekonomis 3. Adanya kontra prestasi yang secar langsung dapat ditunjuk

Menurut UU No. 34 Tahun 200 retribusi adalah Pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan kepada oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Yang termasuk golongan dan jenis retribusi daerah adalah : a) Yang ditetapkan dengan Peraturan Pemerintah :

1) Retribusi Jasa Umum 2) Retribusi Jasa Usaha 3) Retribusi Perizinan

b) Yang ditetapkan dengan Peraturan Daerah : retribusi selain yang ditetapkan dengan Peraturan Pemerintah

Retribusi ditetapkan dengan Peraturan Daerah. Tarif retribusi ditinjau kembali secara berskala dengan mempertimbangkan prinsip dan sasaran penetapan tarif. Hasil penerimaan hasil retribusi tertentu kabupaten, sebagian diperuntukkan kepada desa. Penetapannya diatur dengan Peraturan Daerah Kabupaten dengan memperhatikan aspek keterlibatan desa dalam penyediaan layanan tersebut.

c. Hasil pengelolaan kekayaan daerah yang dipisahkan

Menurut Wayang mengenai perusahaan daerah sebagai berikut : 1. Perusahaan Daerah adalah kesatuan produksi yang bersifat :

a) Memberi jasa

b) Menyelenggarakan pemanfaatan umum c) Memupuk pendapatan

2. Tujuan perusahaan daerah untuk turut serta melaksanakan pembangunan daerah khususnya dan pembangunan kebutuhan rakyat dengan menggutamakan industrialisasi dan ketentraman serta ketenangan kerja menuju masyarakat yang adil dan makmur.

3. Perusahaan daerah bergerak dalam lapangan yang sesuai dengan urusan rumah tangganya menurut perundang-undangan yang mengatur pokok-pokok pemerintahan daerah.

4. Cabang-cabang produksi yang penting bagi daerah dan mengusai hajat hidup orang banyak di daerah, yang modal untuk seluruhnya merupakan kekayaan daerah yang dipisahkan.

d. Lain-lain PAD yang sah.

Lain-lain PAD yang sah adalah meliputi :

1. Hasil penjualan kekayaan daerah yang tidak dipisahkan, 2. Jasa giro

3. Pendapatan Bunga

5. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

2. Dana Perimbangan

Dana Perimbangan adalah dana yang merupakan bagian daerah yang berasal dari dana bagi hasil Pajak Bumi dan Bangunan, Bea Perolehan Hak Atas Tanah dan Banguanan, Penerimaan dari sumber daya alam, dana alokasi umum, dan dana alokasi khusus. Dana Perimbangan tersebut merupakan hasil kebijakan pusat di bidang desentralisasi fiskal (penyerahan hasil-hasil pajak dan pungutan lainnya kepada daerah demi keseimbangan fiskal antara pusat dan daerah. Tujuan Dana Perimbangan/kebijakan fiskal tersebut adalah :

a. Untuk mempercepat pemberdayaan masyarakat melalui penyediaan anggaran pembangunan yang memadai

b. Untuk mengidentisifkan aktivitas dan kreatifitas perekonomian masyarakat daerah yang berbasis pada potensi yang dimiliki masing-masing daerah. c. Untuk mendukung terwujudnya good governance, tata kelola

pemerintahan yang baik.

a. Dana Bagi Hasil

Dana bagi hasil bersumber dari pajak dan sumber daya alam. Dana bagi hasil yang bersumber dari pajak adalah terdiri atas :

a. Bagian Daerah dari Pajak Bumi dan Bangunan (PBB)

Penerimaan negara dari Pajak Bumi dan Bangunan dibagi dengan imbangan 10% untuk pusat dan 90% untuk pemerintah daerah. Bagian pusat 10% dibagikan kepada kabupaten/kota dengan rincian sebagai berikut :

1. 65% dibagikan merata kepada seluruh kabupaten/kota dengan porsi yang sama besar

2. 35 % dibagikan sebagai intensif untuk kabupaten/kota yang realisasi penerimaan tahun sebelumnya berhasil melampaui rencana penerimaan sektor tertentu

Ketentuan lebih lanjut diatur dengan SK Menteri Keuangan. Sedangkan bagian daerah yang 90 % tersebut kemudian dirinci sebagai berikut

1. 16,2 % untuk propinsi yang bersangkutan 2. 64,8 % untuk kabupaten/kota penghasil 3. 9 % biaya pungutan

b. Bea Perolehan atas Tanah dan Bangunan (BPHTB)

sama besar untuk seluruh kabupaten dan kota. Penyaluran Dana Bagi Hasil PBB dan BPHTB dilakukan sesuai dengan peraturan perundang-undangan. Sedangkan bagian sebesar 80% (delapan puluh persen) untuk daerah dengan rincian sebagai berikut:

1. 16% (enam belas persen) untuk daerah provinsi yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah provinsi; dan 2. 64% (enam puluh empat persen) untuk daerah kabupaten dan kota

penghasil dan disalurkan ke Rekening Kas Umum Daerah kabupaten/kota.

c. Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21.

Penerimaan Pajak Penghasilan pasal 25 dan 29 wajib pajak pribadi dalam negeri dan PPh pasal 21 dirinci sebagai berikut :

1 Bagian pusat adalah 80 % 2 Bagian daerah adalah 20 %

a) Untuk kabupaten/kota 20 % b) Untuk propinsi 40 %

d. Dana Bagi hasil yang bersumber dari sumber daya alam berasal dari :

1. Kehutanan

imbangan 20% (dua puluh persen) untuk Pemerintah dan 80% (delapan puluh persen) untuk Daerah.

Penerimaan Kehutanan yang berasal dari Dana Reboisasi dibagi dengan imbangan sebesar 60% (enam puluh persen) untuk Pemerintah dan 40% (empat puluh persen) untuk Daerah.

2. Pertambangan umum

Penerimaan Pertambangan Umum yang dihasilkan dari wilayah Daerah yang bersangkutan, dibagi dengan imbangan 20% (dua puluh persen) untuk Pemerintah dan 80% (delapan puluh persen) untuk Daerah.

3. Perikanan

Penerimaan Perikanan yang diterima secara nasional dibagi dengan imbangan 20% (dua puluh persen) untuk Pemerintah dan 80% (delapan puluh persen) untuk seluruh kabupaten/kota.

4. Pertambangan minyak bumi

Penerimaan Pertambangan Minyak Bumi yang dihasilkan dari wilayah Daerah yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya sesuai dengan peraturan perundang-undangan, dibagi dengan imbangan:

1. 84,5% (delapan puluh empat setengah persen) untuk Pemerintah; dan

5. Penerimaan panas bumi

Penerimaan Pertambangan Gas Bumi yang dihasilkan dari wilayah Daerah yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya sesuai dengan peraturan perundang-undangan, dibagi dengan imbangan:

1. 69,5% (enam puluh sembilan setengah persen) untuk Pemerintah; dan

2. 30,5% (tiga puluh setengah persen) untuk Daerah.

6. Pertambagan Panas Bumi

Pertambangan Panas Bumi yang dihasilkan dari wilayah Daerah yang bersangkutan yang merupakan Penerimaan Negara Bukan Pajak, dibagi dengan imbangan 20% (dua puluh persen) untuk Pemerintah dan 80% (delapan puluh persen) untuk Daerah.

b. Dana Alokasi Umum

Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% (dua puluh enam persen) dari Pendapatan Dalam Negeri Neto yang ditetapkan dalam APBN. (2) DAU untuk suatu Daerah dialokasikan atas dasar celah fiskal dan alokasi dasar.Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal Daerah. Alokasi dasar dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah.

untuk melaksanakan fungsi layanan dasar umum. Setiap kebutuhan pendanaan diukur secara berturut-turut dengan jumlah penduduk, luas wilayah, Indeks Kemahalan Konstruksi, Produk Domestik Regional Bruto per kapita, dan Indeks Pembangunan Manusia.Kapasitas fiskal Daerah merupakan sumber pendanaan Daerah yang berasal dari PAD dan Dana Bagi Hasil. Proporsi DAU antara daerah provinsi dan kabupaten/kota ditetapkan berdasarkan imbangan kewenangan antara provinsi dan kabupaten/kota. DAU atas dasar celah fiskal untuk suatu daerah provinsi dihitung berdasarkan perkalian bobot daerah provinsi yang bersangkutan dengan jumlah DAU seluruh daerah provinsi. Bobot daerah provinsi merupakan perbandingan antara celah fiskal daerah provinsi yang bersangkutan dan total celah fiskal seluruh daerah provinsi.

DAU atas dasar celah fiskal untuk suatu daerah kabupaten/kota dihitung berdasarkan perkalian bobot daerah kabupaten/kota yang bersangkutan dengan jumlah DAU seluruh daerah kabupaten/ kota. Bobot daerah kabupaten/kota merupakan perbandingan antara celah fiskal daerah kabupaten/kota yang bersangkutan dan total celah fiskal seluruh daerah kabupaten/kota. Daerah yang memiliki nilai celah fiskal sama dengan nol menerima DAU sebesar alokasi dasar.Daerah yang memiliki nilai celah fiskal negatif dan nilai negatif tersebut lebih kecil dari alokasi dasar menerima DAU sebesar alokasi dasar setelah dikurangi nilai celah fiskal. Daerah yang memiliki nilai celah fiskal negatif dan nilai negatif tersebut sama atau lebih besar dari alokasi dasar tidak menerima DAU.

dari lembaga statistik pemerintah dan/atau lembaga pemerintah yang berwenang menerbitkan data yang dapat dipertanggungjawabkan. Pemerintah merumuskan formula dan penghitungan DAU yaitu dengan memperhatikan pertimbangan dewan yang bertugas memberikan saran dan pertimbangan terhadap kebijakan otonomi daerah. Hasil penghitungan DAU per provinsi, kabupaten, dan kota ditetapkan dengan Keputusan Presiden. Penyaluran DAU sebagaimana dimaksud dalam Pasal 35 dilaksanakan setiap bulan masing-masing sebesar 1/12 (satu perdua belas) dari DAU Daerah yang bersangkutan. Penyaluran DAU dilaksanakan sebelum bulan bersangkutan.Ketentuan lebih lanjut mengenai DAU diatur dalam Peraturan Pemerintah.

c. Dana Alokasi Khusus (DAK)

Dana alokasi khusus merupakan dana yang berasal dari APBN, yang dialokasikan kepada daerah untuk membiayai kebutuhan khusus, yang meliputi: kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus DAU seperti kebutuhan di kawasan transmigrasi, investasi baru, pembangunan jalan di kawasan terpencil dan lain sebagainya, dan kebutuhan yang merupakan komitmen atau prioritas nasional, termasuk di dalamnya adalah kegiatan penghijauan dan reboisasi.

pemerintah pusat. Bentuk hubungan ini dapat dikatakan seperti join venture antara pemerintah pusat dan daerah. Dekonsentrasi merupakan pelimpahan wewenang pemerintah pusat kepada Gubernur sebagai wakil pemerintah pusat di provinsi sebagai tuntutan otonomi daerah. Karena tugas tersebut sebenarnya adalah tugas pemerintah pusat, maka pelimpahan wewenang disertai dengan pembiayaan yang berasal dari APBN. Sementara hubungan tugas perbantuan sebenarnya mirip dengan dekonsentrasi hanya sasarannya adalah pemerintah daerah dan desa serta sifatnya bukan pelimpahan wewenang tetapi penugasan (Sidik, 2002).

3. Lain-lain Pendapatan

Lain-lain pendapatn terdiri atas pendapatan hibah dan pendapatan dana darurat. Pendapatan hibah merupakan bantuan yang tidak mengikat. Hibah kepada daerah yang bersumber dari luar negeri dilakukan melalui pemerintah. Hibah dituangkan dalam suatu naskah perjanjian antara pemerintah daerah dan pemberi hibah serta digunakan sesuai dengan perjanjian yang dibuat. Tata cara pemberian, penerimaan dan penggunaan hibah, baik dari dalam negeri maupun luar negeri diatur dengan peraturan pemerintah.

serta berkonsultasi dengan Dewan Perwakilan Rakyat.

2.2 Pajak Bumi dan Bangunan

2.2.1 Pegertian Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan terhadap bumi dan/atau bangunan berdasarkan Undang-undang nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang nomor 12 Tahun 1994.

PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan/atau bangunan. Keadaan subyek (siapa yang membayar) tidak ikut menentukan besarnya pajak.

2.2.2 Maksud dan Tujuan Pajak Bumi dan Bangunan

Yang dijadikan alasan untuk dipungut Pajak Bumi dan Bangunan adalah 1. Dasar falsafah yang digunakan dalam berbagai undang-undang yang

berasal dari zaman kolonial adalah tidak sesuai dengan Pancasila

2. Berbagai undang-undang mengenakan oajak atas harta tak gerak sehingga membingungkan masyarakat

3. Undang-undang yang berasal dari zaman kolonial sukar dimengerti oleh rakyat

5. Undang-undang zaman kolonial tidak lagi sesuai dengan aspirasi dan kepribadian bangsa Idonesia

6. Undang-undang lama tidak lagi sesuai dengan pertumbuhan ekonomi Indonesia

7. Undang-undang yang lama kurang memberikan kepastian hukum. Yang menjadi tujuan Pajak Bumi dan Bangunan adalah :

1. Menyederhanakan peraturan perundang-undangan pajak sehingga mudah dimengerti oleh rakyat

2. Memberi dasar hukum yang kuat pada pungutan pajak atas harta tak gerak dan sekalian menyerasikan pajak atas harta tak gerak di semua daerah dan menghilangkan simpang siur

3. Memnerikan kepastian hukum kepada masyarakat, sehingga rakyat tahu sejauh mana hak dan kewajibannya, menghilangkan pajak ganda yang terjadi sebagai akibat berbagai Undang-undang pajak yang sifatnya sama 4. Memberikan penghasilan kepada daerah yang sangat diperlukan untuk

menggerakkan otonomi daerah dan untuk pembangunan daerah 5. Menambah penghasilan bagi daerah.

2.2.3 Sifat Pajak Bumi dan Bangunan

objektif tetapi dipungut dengan surat ketetapan pajak yang pada prinsipnya setiap tahun dikeluarkan. Setiap tahun wajib pajak diwajibkan memasukkan Surat Pemberitahuan yang untuk Pajak Bumi dan Bangunan disebut Surat Pemberitahuan Objek Pajak (SPOP), dan berdasarkan data yang diberikan wajib pajak dalam Surat Pemberitahuannya oleh Kantor Inspeksi Pajak dikeluarkan Surat Ketetapan Pajak (untuk Pajak Bumi dan Bangunan disebut Surat Pemberitahuan Pajak Terutang). Jadi Pajak Bumi dan Bangunan ini karena dikenakan setiap tahun dan sikeluarkan Surat Pemberitahuan Pajak Terutang merupakan pajak langsung yang pajaknya harus dipikul sendiri oleh wajib pajak yang namanya tercantum pada SKP dan tidak dapat dilimpahkan kepada orang lain.

Pemerintah berpendapat, bahwa untuk sementara waktu sistem self

assessment, mengingat tingkat pendidikan sebagian besar rakyat, belum dapat

diterapkan. Tetapi oleh DPR diusulkan supaya lambat laun sistem itu diterapkan juga pada Pajak Bumi dan Bangunan. Walaupun Pajak Bumi dan Bangunan itu merupakan Pajak Pemerintah Pusat yang hasilnya diserahkan kepada pemerintah daerah, penagihannya dapat diserahkan kepada Perintah Daerah Tingkat I dan/atau Tingkat II (Pasal 14 UU Pajak Bumi dan Bangunan).

2.2.4 Objek dan Subjek Pajak Bumi dan Bangunan

2.2.4.1 Objek Pajak Bumi dan Bangunan

a. Bumi

Yang dimaksud dengan bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya. Pengertian permukaan bumi meliputitanah dan perairan pedalaman serta wilayah Indonesia.

b. Bangunan

Yang dimaksud dengan bangunan adalah kontruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan. Termasuk dalam pengertian bangunan adalah :

1. Jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan emplasemennya, dan lain-lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut 2. Jalan tol

3. Kolam renang 4. Pagar mewah 5. Tempat olahraga

6. Galangan kapal, dermaga 7. Taman mewah

8. Tempat penampungan/kilang minyak, air dan gas, pipa minyak 9. Fasilitas lain yang memberikan manfaat.

2.2.4.2 Objek Yang Dikecualikan Dari Pajak Bumi dan Bangunan

Pasal 3 UU Pajak Bumi dan Bangunan menentukan, bahwa yang tidak dikenakan pajak adalah :

1. Objek (tanah, bangunan dan perairan) yang semata mata digunakan untuk melayanu kepentingan umum di bidang ibadah, sosial, pendidikan dan kebudayaan nasional, serta tidak dimaksudkanuntuk memperoleh keuntungan.

2. Objek yang digunakan untuk kuburan, peninggalan purbakala, atau yang sejenisnya dengan itu

3. Objek yang merupakan hutan lindung, hutan suaka cagar alam, hutan wisata milik negara (sesuai dengan Pasal 2 UU No. 5 Tahun 1967 tentang Pokok-pokok Kehutanan), taman nasional tanah penggembalaan yang dikuasai oleh desa dan tanah negara yang belum dibebani sesesuatu hak

4. Objek yang digunakan oleh perwakilan diplomatik atau konsulat dengan syarat negara yang bersangkutan memberikan perlakuan timbal balik

5. Objek yang digunakan oleh Perwakilan Organisasi Internasional yang ditentukan oleh Menteri Keuangan.

penghitungan pajak yang terutan. Dalam menentukan klasifikasi bumi/tanah diperhatikan faktor-faktor sebagai berikut :

1. Letak tanah/bangunan 2. Peruntukan tanah/bangunan 3. Pemanfaatan

4. Kondisi linkungan

Pada faktor-faktor ini masih dapat ditambahkan : 1. Luas tanah, bumi, bangunan

2. Kesuburan atau hasil tanah/bangunan

3. Adanya irigasi atau tidak dan lain sebagainya

Dalam menentukan klasifikasi bangunan diperhatiakn faktor-faktor sebagai berikut :

1. Bahan yang digunakan 2. Rekayasa

3. Letak

4. Kondisi lingkungan dan lain-lain.

Kategorisasi dan klasifikasi tanah mempunyai kedudukan yang sangat penting dalam UU Pajak Bumi dan Bangunan. Antara lain tanah dapat dikategorisasikan dalam :

1. Tanah sawah

3. Tanah perumahan

4. Tanah pertanian, perkebunan, perhutanan 5. Tanah industri

6. Tanah pertokoan/perkantoran 7. Tanah peternakan

8. tanah empang.

Masing-masing kategori dapat dibagi dalam kelas-kelas, sesuai dengan kemampuan produksi masing-masing. Bangunan dapat dikategorikan dalam :

1. Bangunan beton, bangunan bertingkat/susun 2. Bangunan terbuat dari batu

3. Bangunan semi permanen, dan sebagainya.

2.2.4.3 Subjek Pajak Bumi dan Bangunan

berarti, mempunyai hak atas objek yang dikenakan pajak, memiliki, menguasai atau memperoleh manfaat dari objek kena pajak.

2.2.4.4 Subjek Yang Dikecualikan Dari Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan karena merupakan pajak yang objektif tidak mengenal pengecualian subjek, yang ada hanya pengecualian objek seperti diatur dalam Pasal 3 UU Pajak Bumi dan Bangunan. Wakil diplomatik dan wakil-wakil organisasi internasional yang ditentukan oleh Menteri Keuangan, bukan karena pembebasan subjektif melainkan karena pembebasan objektif, yaitu yang dicantumkan dalam pasal 3 ayat (1) karena objek Pajak Bumi dan Bangunan yang digunakan oleh wakil-wakil tersebut, dibebaskan dari pengenaan pajak, dengan syarat resiprositas. Artinya, bahwa pembebasan objek tersebut baru diberlakukan jika negara asing yang bersangkutan itu juga memberikan pembebasan yang sama dari pajak yang sifatnya sama yang dikenakan kepada wakil-wakil diplomatik Indonesia di negara asing itu. Bila syarat ini tidak dipenuhi, maka sendirinya pembebasan iti tidak berlaku, sehingga wakil diplomatik tersebut akan tetap dikenakan Pajak Bumi dan Bangunan

2.2.5 Tarif Pajak Bumi dan Bangunan

tidak rasional. Hal ini ternyata dipraktekkan juga dalam Pajak Bumi dan Bangunan, karena dalam Pasal 19 UU PBB ditentukan bahwa Menteri Keuangan dapat memberikan pengurangan pajak terhutang :

1. Karena kondisi tertentu objek pajak, yang ada hubungannya dengan subjek pajak dan/atau karena sebab-sebab tertentu lainnya

2. Dalam hal objek pajak terkena bencana alam, atau sebab lain yang luar biasa.

2.2.6 Tata Cara Pelaksanaan PBB

2.2.6.1 Cara Pendaftaran Objek Pajak Bumi Dan Bangunan / PBB

1. Mengambil SPOP di KPBB / KPP Pratama atau di Kantor Kelurahan. 2. Mendaftarkan objek tanah dan atau bangunan dengan mengisi Surat

Pemberitahuan Objek Pajak (SPOP).

3. Mengisi SPOP dengan benar dan jelas sesuai dengan sesuai kondisi objek pajak seperti luas tanah maupun luas bangunan serta komponen utama dan pendukung bangunan serta fasilitas lainnya.

4. Menyerahkan SPOP ke KPBB (Kantor Pajak Bumi dan Bangunan) / KPP Pratama tempat di mana objek pajak berada.

2.2.6.2 Media Pemberitahuan Besar Pajak Terutang

setiap satu tahun sekali pada bulan januari oleh KPPBB atau KPP Pratama. SPPT bisa diambil di Kantor Kelurahan atau langsung di KP-PBB / KPP Pratama di tempat Objek Pajak terletak.

2.2.6.3 Pembayaran Pajak Bumi Dan Bangunan / PBB

PBB dapat dibayar di Bank Persepsi yang berada di KPBB / KPP Pratama, 160 bank tempat pembayaran secara online seperti Bank BNI, Bank Mandiri dan Bank DKI serta melalui ATM BCA atau BII di seluruh Indonesia.

Untuk membayar PBB harus mengikuti tata cara yang ada yaitu membawa langsung SPPT PBB atau STTS tahun sebelumnya ke Bank yang dapat menerima pembayaran PBB. Bisa juga membayar PBB dengan fasilitas pembayaran melalui ATM BCA dan BII dengan memasukkan NOP dan tahun pajak. Pembayaran PBB tidak dapat dicicil atau diangsur. Setelah membayar PBB mintalah tanda bukti telah membayar lunas PBB dari Bank berupa STTS.

2.2.6.4 Hak-Hak Yang Dimiliki Oleh Wajib PBB

1. Pengurangan Pajak Bumi Dan Bangunan / PBB.

Jika wajib pajak tidak sanggup / tidak mampu membayar PBB dengan alasan seperti tidak mampu, dan lain sebagainya dapat memohon pengurangan ke KPPBB atau KPP Pratama. Surat permohonan pengurangan Pajak disampaikan selambat-lambatnya 3 bulan sejak diterima SPPT PBB. Jika dalam 3 bulan sejak permohonan pengurangan diterima belum ada jawaban, maka permohonan WP dianggap diterima / dikabulkan. Permohonan pengurangan pajak bumi dan bangunan tidak mengurangi atau menunda waktu pembayaran atau pelunasan PBB.

2. Keberatan Pajak Bumi Dan Bangunan / PBB

Bila menurut wajib pajak ada yang tidak sesuai antara data seperti NJOP, luas tanah dan atau bangunan pada SPPT yang diterimanya, maka dapat mengajukan keberatan ke KP PBB atau KPP Pratama. Surat pengajuan atas keberatan wajib pajak atas SPPT yang diterima paling lambat diajukan 3 bulan sejak SPPT PBB diterima WP. KPBB / KPP Pratama memiliki batas waktu 12 bulan atas keberatan wajib pajak atas SPPT yang diterima. Jika dalam tempo 12 bulan tidak ada jawaban maka keberatan WP dianggap diterima / dikabulkan.

2.2.6.5 Sanksi Perpajakan Pajak Bumi Dan Bangunan / PBB

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguji hipotesis penelitian.

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisa Peranan Pajak Bumi dan Bangunan Terhadap Pendapatan Daerah Kabupaten Tapanuli Utara.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah menggunakan data kuantitatif dan sumber data adalah data sekunder. Data sekunder adalah data yang diperoleh dengan mencatat langsung dari publikasi resmi yaitu dapat berasal Kantor Badan Pusat Statistik Propinsi Sumatera Utara, ataupun dalam bentuk buku dan jurnal yang ada kaitannya dengan penelitian ini.

Berdasarkan kurun waktunya, data yang digunakan dalam penelitian ini adalah times series dengan kurun waktu 1977-2006 (30 tahun)

3.3 Metode dan Teknik Pengumpulan Data

bahan-bahan kepustakaan berupa tulisan-tulisan ilmiah, jurnal, artikel, laporan-laporan penelitian ilmiah yang ada hubungannya dengan topik yang diteliti. Teknik pengumpulan data yang dipergunakan adalah melakukan pencatatan langsung berupa data times series dari tahun 1977 sampai 2006 (sampel data 30 tahun)

3.4 Pengolahan Data

Penulis menggunakan program E-Views 4.1 untuk mengolah data dalam penulisan skripsi.

3.5 Model Analisis Data

Model analisis data yang digunakan dalam menganalisa data adalah model ekonometrika. Metode analisa yang digunakan adalah model kuadrat terkecil biasa (Ordinary Least Square/ OLS). Data yang digunakan, dianalisa secara kuantitatif dengan menggunakan analisis statistik yaitu persamaan regresi.

Adapun model persamaannya adalah sebagai berikut : Y = f (X) ... (1) Dengan spesifikasi model sebagai berikut : Y = α + βX + μ ... (2) Dimana :

Y = Pendapatan Daerah ( Milyar Rupiah)

α = Intercept / Konstan

β = Koefisien Regresi

μ = Tingkat Kesalahan (term of error)

Bentuk hipotesis di atas secara matematis dapat dinyatakan sebagai berikut :

0 X〉 ∂Y

, Artinya jika terjadi kenaikan pada X (Jumlah Pajak Bumi dan

Bangunan), maka Y (Pendapatan Daerah) mengalami kenaikan. 3.6 Test of goodness of fit (Uji kesesuaian)

3.6.1 Koefisien Determinasi ( R-Square)

Koefisien determinasi dilakukan untuk melihat seberapa besar kemampuan variabel independen secara bersama mampu memberikan penjelasan terhadap variabel dependen. Nilai R2 digunakan antara 0 sampai 1 ( 0<R2<1).

3.6.2 Uji t-Statistik

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variable dependen.

Dengan menganggap variable independent lainnya konstan. Dalam uji ini digunakan hipotesis sebagai berikut :

H0 : bi = b Ha

Dimana bi adalah koefisien variabel independent pertama nilai parameter hipotesis, biasanya b dianggap = 0. Artinya tidak ada pengaruh variable Xi terhadap Y. Bila nilai t-hitung lebih besar daripada t-tabel (t-hitung>t-tabel) maka pada tingkat kepercayaan tertentu Ho ditolak. Hal ini berarti bahwa

variabel independent yang diuji berpengaruh secara nyata (signifikan) terhadap variabel dependen. Nilai t-hitung diperoleh dengan rumus :

Sbi b bi hitung

t− = ( − )

Dimana :

bi : Koefisien variabel independent ke-i b : Nilai hipotesis nol

Sbi : Simpangan baku dari variabel independent ke-i Kriteria pengambilan keputusan :

H0 : β = 0 H0 diterima (t-hitung < t-tabel) artinya variabel independen secara parsial tidak berpengaruh nyata terhadap variabel independen.

H0 : β = 0 Ha

1. Pendapatan Daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan.

diterima (t-hitung > t-tabel) artinya variabel independen secara parsial berpengaruh nyata terhadap variabel independen.

3.7 Defenisi Operasional

BAB IV

GAMBARAN UMUM

4.1 Letak Geografis

Kabupaten Tapanuli Utara merupakan salah satu dari 25 daerah Kabupaten/Kota di Propinsi Sumatera Utara terletak di wilayah pengembangan dataran tinggi Sumatera Utara pada ketinggian antara 300-1500 meter di atas permukaan laut. Topografi dan kontur tanah Kabupaten Tapanuli Utara beraneka ragam yaitu tergolong datar (3,15 persen), landai (26,86 persen), miring (25,63 persen) dan terjal (44,35 persen).

Secara astronomis Tapanuli Utara berada pada posisi 1° 20’ - 2° 41’ lintang utara dan 98° 05’m - 99° 16’ bujur timur. Sedangkan secara geografis letak Kabupaten Tapanuli Utara diapit atau berbatasan langsung dengan lima Kabupaten yaitu :

Di sebelah utara berbatasan dengan Kabupaten Toba Samosir, Di sebelah timur berbatasan dengan Kabupaten Labuhan Batu,

Di sebelah selatan berbatasan dengan Kabupaten Tapanuli Selatan dan Di sebelah barat berbatasan dengan Kabupaten Humbang Hasundutan dan

Tapanuli Tengah.

4.2 Luas Wilayah

Luas wilayah Kabupaten Tapanuli Utara sekitar 3.800,31 km2 terdiri dari dataran 3.793,71 km2 dan luas perairan Danau Toba 6,60 km2. Dari 15 Kecamatan yang ada, Kecamatan yang paling luas di Kabupaten Tapanuli Utara adalah Kecamatan Garoga sekitar 567,58 km2 atau 14,96 persen dari luas Kabupaten, dan Kecamatan yang terkecil luasnya yaitu Kecamatan Muara sekitar 79,75 km2 atau 2,10 persen.

4.3 Curah Hujan

Salah satu unsur cuaca/iklim adalah curah hujan. Kabupaten Tapanuli Utara yang berada pada ketinggian lebih dari 500 meter di atas permukaan laut sangat berpeluang memperoleh curah hujan yang banyak. Selama tahun 2006, rata-rata curah hujan tahunan tercatat 6.477 mm dan lama hari hujan 177 hari atau rata-rata curah hujan bulanan sebanyak 539,75 hari dan lama hari hujan 14,75 hari. Dari rata-rata curah hujan bulanan tahun 2006, terlihat curah hujan tertinggi terjadi pada bulan Nopember yaitu 861 mm dan lama hari hujan 22 hari dan curah hujan terendah pada bulan Juli yaitu 152 mm hari hujan 7 hari.

4.4 Pemerintahan

Kecamatan Tarutung (24 desa dan 7 kelurahan) dan yang paling sedikit jumlah desanya yaitu Kecamatan Simangumban (8 desa).

Keadaan desa/kelurahan ditinjau dari tingkat perkembangan masih sangat memprihatinkan, dari 243 desa/kelurahan baru 1,23 persen desa/kelurahan swasembada sisanya 43,21 persen desa swakarya dan 55,56 persen desa swadaya. Pada tahun 2006, melalui Peraturan Daerah Kabupaten Tapanuli Utara No. 04,05,06 dan 07 tahun 2006 dibentuk desa pemekaran sebanyak 10 Desa. Yaitu Desa Pertengahan, Hutajulu, Parbalik, Hutatua dan Horisan. Ranggitgit di Kecamatan Parmonangan, Desa Sitabo-tabo Toruan dan Silait-lait di Kecamatan Siborong-borong. Desa Parsominan I, Silantom Jae, Padang Parsadaan di Kecamatan Pangaribuan serta Desa Hutaraja Simanungkalit di Kecamatan Sipoholon.

4.5 Penduduk

Jumlah penduduk Kabupaten Tapanuli Utara pada tahun 2004 sebesar 260.471 jiwa yang terdiri dari 129.300 jiwa laki-laki dan 131.120 jiwa perempuan. Rasio jenis kelamin Kabupaten Tapanuli Utara tahun 2004 lebih banyak dari pada jumlah penduduk laki-laki. Sedang tingkat kepadatan penduduk relatif renah, yaitu 68.66 penduduk per kilometer persegi. Banyaknya rumah tangga tahun 2004 sebesar 55.621, dengan rata-rata anggota rumah tangga sebesar 4,68 orang. Dibandingkan adengan tahun 2003, rata-rata besarnya anggota rumah tangga tahun 2004 tidak terlalu berbeda yaitu sebesar 4,96 orang.

Hasil Pendaftaran Pemilih dan Pendataan Penduduk Berkelanjutan (P4B) yang dilaksanakan pada bulan April 2003. Hasil proyeksi tersebut menunjukkan bahwa jumlah pendududk Kabupaten Tapanuli Utara tahun 2006 sebesar 262.642 jiwa yang terdiri dari 130.429 jiwa laki-laki dan 132.213 jiwa perempuan. Rasio jenis kelamin Kabupaten Tapanuli Utara tahun 2006 sebesar 98,65 ini berarti bahwa jumlah penduduk perempuan di Kabupaten Tapanuli Utara lebih banyak dari pada jumlah penduduk laki-laki. Sedang tingkat kepadatan penduduk relatif rendah, yaitu 69,23 penduduk per kilometer persegi.

Banyaknya rumah tangga tahun 2006 sebesar 56.345, dengan rata-rata anggota rumah tangga sebesar 4,66 orang. Dibanding 2005, rata-rata besarnya anggota rumah tangga tahun 2006 tidak terlalu berbeda, yaitu sebesar 4,67 orang.

4.6 Potensi Daerah

alam antara lain luasnya lahan kering untuk dijadikan persawahan baru dengan membangun irigasi. Sebahagian perairan Danau Toba yang dimiliki dan sungai yang cukup banyak untuk memanfaatkan potensinya untuk irigasi, pengembangan perikanan maupun pembangkit tenaga listrik. Keindahan alam dengan panorama khususnya Pulau Sibandang di kawasan Danau Toba di Kecamatan Muara, dan wisata Rohani Salib Kasih. Kekayaan seni budaya asli merupakan potensi dalam upaya mengembangkan kepariwisataan nasional. Potensi lain terdapat berbagai jenis mencakup seperti Kaolin, Batu Gamping, Belerang, Batu Besi, Mika, Batu Bara, Panas Bumi dan sebagainya.

Potensi sumber daya manusia sudah tidak diragukan lagi bahwa cukup banyak putera-puteri Tapanuli yang berjasa di pemerintahan, dunia usaha dan sebagainya. Sesuai dengan potensi yang dimiliki, maka tulang punggung perekonomian Kabupaten Tapanuli Utara didominasi oleh sektor pertanian khususnya pertanian tanaman pangan dan perkebunan rakyat, menyusul sektor perdagangan, pemerintahan perindustrian dan pariwisata. Pada era informasi dan globalisasi peranan pemerintah maupun pihak swasta semakin nyata dalam meningkatkan pertumbuhan ekonomi daerah di berbagai sektor/bidang sehingga pendapatan masyarakat semakin meningkat.

4.7 Keuangan Daerah

digunakan untuk belanja Aparatur yaitu sebesar 117,898 milyar rupiah dan belanja publik yaitu sebesar 243,174 milyar rupiah.

Belanja Aparatur digunakan administrasi umum sebesar 70,804 milyar rupiah, belanja operasi dan pemeliharaan sebesar 35,518 milyar rupiah, dan belanja modal sebesar 11,576 milyar rupiah. Belanja publik digunakan untuk belanja administrasi umum sebesar 101,100 milyar rupiah, belanja operasi dan pemeliharaan sebesar 41,804 milyar rupiah, belanja modal sebesar 74,988 milyar rupiah, belanja bagi hasil dan bantuan keuangan sebesar 23,764 milyar rupiah dan belanja tidak terduga sebesar 1,518 milyar rupiah.

4.8 Perkembangan Pajak Bumi dan Bangunan

Pada tahun 2006 pendapatan Pajak Bumi dan Bangunan di Kabupaten Tapanuli Utara mengalami peningkatan sebesar 5,94 % sehingga pendapatan Pajak Bumi dan Bangunan menjadi sebesar 14,285 milyar rupiah. Untuk lebih jelasnya dapat dilihat pada tabel berikut :

Tabel 4.1

DATA PERKEMBANGAN PAJAK BUMI DAN BANGUNAN

DI KABUPATEN TAPANULI UTARA TAHUN 1992-2006

No. Tahun

Jumlah Pajak Bumi dan Bangunan (Miliar Rupiah)

1 1992 2,542

2 1993 3,234

3 1994 3,813

4 1995 4,222

5 1996 5,269

6 1997 8,029

7 1998 6,312

8 1999 5,923

9 2000 3,348

10 2001 6,141

11 2002 7,057

12 2003 14,131

13 2004 15,522

14 2005 13,437

15 2006 14,285

Sumber : Kantor wililayah Dirjend Pajak Sumbagut I & II

4.9 Perkembangan Pendapatan Daerah.

10,72 % sehingga Pendapatan Daerah menjadi sebesar 212,6 milyar rupiah. Pada tahun 2005 Pendapatan Daerah di Kabupaten Tapanuli Utara mengalami penurunan sebesar 1,14 % sehingga Pendapatan Daerah menjadi sebesar 210,2 milyar rupiah. Pada tahun 2006 Pendapatan Daerah di Kabupaten Tapanuli Utara mengalami peningkatan sebesar 39,94 % sehingga Pendapatan Daerah menjadi sebesar 350,0 milyar rupiah. Untuk lebih jelasnya dapat dilihat pada tabel berikut :

Tabel 4.2

DATA PERKEMBANGAN PENDAPATAN DAERAH DI KABUPATEN TAPANULI UTARA

TAHUN 1992-2006

No. Tahun

Jumlah Pendapatan Daerah Kabupaten Tapanuli Utara (Miliar

Rupiah)

1 1992 22,6

2 1993 28,3

3 1994 33,7

4 1995 32,7

5 1996 42,5

6 1997 45,5

7 1998 60,5

8 1999 94,1

9 2000 116,3

10 2001 232,3

11 2002 275,7

12 2003 235,4

13 2004 212,6

14 2005 210,2

15 2006 350

BAB V

HASIL DAN PEMBAHASAN

5.1 Analisa dan Pengumpulan Data

Dengan melihat hubungan antara variabel bebas (independen variabel) yaitu Pajak Bumi dan Bangunan terhadap Jumlah Pendapatan Daerah (variabel dependen) Kabupaten Tapanuli Utara maka digunakan autoregresif model.

Analisis pembahasan ini dimaksud untuk mengetahui korelasi antara kedua variabel yakni variabel bebas dan variabel terikat. Untuk membuktikan kebenaran hipotesis yang dibuat, maka penulis membuat analisis dalam bentuk analisis matematik apakah Pajak Bumi dan Bangunan dapat mempengaruhi peningkatan Pendapatan Daerah Kabupaten Tapanuli Utara. Seberapa jauh tingkat pencapaian data yang tersedia dalam pencapaian kebenaran akan dijelaskan dalam perhitungan serta pengujian terhadap masing-masing koefisien regresi yaitu uji t yang diperoleh dengan menggunakan alat bantu program komputer.

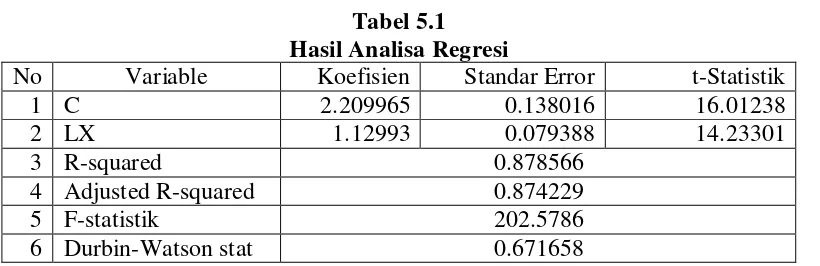

[image:66.595.112.522.578.711.2]Berdasarkan data yang diperoleh dari hasil penelitian dan telah diolah dengan menggunakan program komputer Eviws 4.1 dapat dilihat hasinya dalam tabel berikut ini :

Tabel 5.1 Hasil Analisa Regresi

No Variable Koefisien Standar Error t-Statistik

1 C 2.209965 0.138016 16.01238

2 LX 1.12993 0.079388 14.23301

3 R-squared 0.878566

4 Adjusted R-squared 0.874229

5 F-statistik 202.5786

6 Durbin-Watson stat 0.671658

5.2 Interprestasi Model

Berdasarkan hasil regresi linear dengan menggunakan program eviews 4.1 diperoleh estimasi sebagai berikut :

Y = 2,21 + 1,13 X

Hasil estimasi di atas dapat dijelaskan bahwa variabel independen yaitu Pajak Bumi dan Bangunan di Kabupaten Tapanuli Utara adalah mempunyai pengaruh yang positif di Kabupaten Tapanuli Utara dan signifikan terhadap perkembangan Pendapatan Daerah Kabupaten Tapanuli Utara dan besar koefisien adalah 1,13, artinya jika penerimaan Pajak Bumi dan Bangunan meningkat sebesar 1 milyar Rupiah maka Pendapatan Daerah akan meningkat sebesar 1,13 milyat Rupiah.

5.3 Analisis Koefisien Determinasi

a. Uji t-statistik

1) Ho : b = 0 Ha : b ≠ 0

Dengan hipotesis :

t-hitung < t-tabel maka terima Ho t-hitung > t-tabel maka terima Ha 2) α = 5 %, df = n-k-1 = 30-1-1 = 28

t-tabel = 2,048

4) Kriteria pengambilan keputusan :

Variabel X (Pajak Bumi dan Bangunan) a) H0 : b = 0

Ha : b ≠ 0 b) α = 5 %

½ α = 2,5 % c) t-tabel = 2,048 e) Keputusan :

[image:68.595.120.472.478.647.2]Berdasarkan analisais data dapat diketahui bahwa t-hitung > t-tabel (14.23 > 2,048) , dengan demikian hipotesa alternatif Ha diterima. Artinya Pajak Bumi dan Bangunan berpengaruh nyata terhadap perkembangan Pendapatan Daerah Kabupaten Tapanuli Utara pada tingkat kepercayaan 95 % (α = 5 %)

Gambar 5.1 : Uji t-Statistik terhadap Pajak Bumi dan Bangunan

Ha diterima Ha diterima

2,048 14.23

5.4 Koefisien Determinasi R2