LAPORAN TUGAS AKHIR TENTANG

TINJAUAN ATAS PERANAN PELAKSANAAN PEMERIKSAAN PAJAK PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

O L E H

NAMA : CHANDRA SIBARANI NIM : 112600091

UntukMemenuhi Salah SatuSyarat

MenyelesaikanStudi Pada Program Studi Diploma III AdministrasiPerpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa yang senantiasa memberikan kesehatan dan kemampuan sehingga penulis dapat menyelesaikan tugas akhir ini sesuai dengan waktu yang telah direncanakan, guna memenuhi syarat untuk mencapai gelar AHLI MADYA pada Universitas Sumatera Utara dengan judul :‘’Tinjauan Atas Peranan Pelaksanaan Pemeriksaan Pajak Pada Kantor Pelayanan Pajak

(KPP) Pratama Medan Timur “

Laporan ini tidak terlepas dari bantuan berbagai pihak dan untuk itu penulis mengucapkan terimah kasih yang sebesar-besarnya kepada:

1. BapakProf. Dr.Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Jurusan Program Diploma III Adminitrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina, SH, M.Hum selaku Seketaris Jurusan Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

4. Seluruh Dosen dan Pegawai Program D III Adminitrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku dosen pembimbing pada penyelesaian tugas akhir ini.

7. Kakak rika selaku pegawai Kantor Pelayanan Pajak (KPP) Pratama Medan Timur yang telah membantu memberikan data.

8. Seluruh Kepala Seksi dan Seluruh Pegawai yang telah memberikan penilaian dan pengarahan selama menjalani Praktik Kerja Lapangan Mandiri Adminitrasi Perpajakan di Kantor Pelayanan pajak Pratama Medan Timur.

9. Teristimewa sekali kami ucapkan terima kasih dan permohonan maaf yang sedalam-dalamnya kepada orang tua saya yang telah bersusah payah dengan segenap hati dan penuh kasih sayang serta sabar dalam membesarkan, mendidik dan mendorong saya dalam penyelesaian kuliah. 10.Kepada abang dan kakak saya yang terus memberikan saya arahan serta

dorongan untuk menyelesaikan tugas akhir ini.

11.Kepada Agnes Silalahi, Lasma Sibarani, Agung Bangun, Roy Saragih, Daniel Matanari, Melda, Enjelina Sinambela, Sutri Brata, Ica Ginting, Dian Ginting, Fretty Sitorus, Berliana Hutabarat, Mayarina Limbong, Rora Sebayang, dan teman Tax B lainnya yang banyak membantu dalam menyelesaikan tugas akhir ini.

Dan akhirnya saya menyadari bahwa masih banyak kekurangan, mengingat terbatasnya kemampuan dan pengalaman saya. Untuk itu,kritik dan saran yang besifat membangun dari pembaca sangat diharapkan demi kesempurnaan laporan ini. Semoga Tuhan Yang Maha Esa senantiasa melimpahkan rahmat-Nya kepada kita semua, dan semoga Tugas Akhir ini dapat bermanfaat bagi penulis dan para pembaca lainnya.

( Chandra Sibarani )

DAFTAR ISI

KATA PENGANTAR --- i

DAFTAR ISI --- ii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri --- 1

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri --- 4

C. Uraian Teoritis --- 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri --- 9

E. Metode Praktik Kerja Lapangan Mandiri --- 9

F. Metode Pengumpulan Data --- 10

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri --- 10

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Timur --- 13

B. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Timur --- 15

C. Sturktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur --- 16

D. Tugas dan Wewenang Masing-Masing seksi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur --- 19

BAB III URAIAN TEORITIS DAN GAMBARAN DATA PEMERIKSAAN PAJAK

A. Dasar Hukum Pemeriksaan Pajak--- 24

B. Pengertian Pemeriksaan Pajak --- 24

C. Tujuan dan Jenis Pemeriksaan --- 28

D. Jangka Waktu Pemeriksaan --- 29

E. Standard Umum Pemeriksaan --- 31

F. Kewajiban dan Kewenangan Pemeriksa Pajak --- 35

G. Hak dan Kewajiban Wajib Pajak --- 37

H. Kendala-Kendala Yang Dihadapi Pemeriksa Dalam Menjalankan Tugasnya Sebagai Pemeriksa --- 40

I. Standard Pelaksanaan Pemeriksaan --- 41

BAB IV ANALISIS DAN EVALUASI DATA --- 43

BAB V KESIMPULAN DAN SARAN A. Kesimpulan --- 46

B. Saran --- 47

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Mendapatkan penerimaan Negara merupakan hal yang paling utama walaupun belum

satu-satunya. Dari berbagai alasan pengenaan pajak, kebijakan pajak di Indonesia akhir-akhir

ini sebelum reformasi 1983 telah banyak terpengaruh oleh suatu keinginan untuk mencapai

tujuan ekonomi dan sosial sambil meningkatkan pemerataan hukum pajak keseluruhan lapisan

masyarakat. Demikian juga untuk tujuan pemulihan kehidupan ekonomi untuk bangkit dan

mengentaskan diri dari krisis moneter tentu memerlukan suatu pengorbanan penerimaan pajak

yang bertolak belakang dengan keinginan menambah penerimaan pajak.

Pajak yang didefenisikan oleh Rochmat Soemitro adalah gejala masyarakat, artinya pajak hanya ada di dalam masyarakat.Masyarakat adalah kumpulan manusia yang ada pada suatu waktu berkumpul untuk tujuan tertentu.Masyarakat terdiri dari individu, individu mempunyai hidup sendiri dan kepentingan sendiri.Yang dapat dibedakan dari hidup masyarakat dan kepentingan masyarakat.Namun individu tidak mungkin hidup tanpa adanya masyarakat.Negara adalah masyarakat yang mempunyai tujuan tertentu.Kelangsungan hidup Negara juga berarti kelangsungan hidup masyarakat dan kepentingan masyarakat.Untuk kelangsungan hidup masing-masing diperlukan biaya.Biaya hidup individu, menjadi beban dari individu yang bersangkutan dan berasal dari penghasilannya sendiri.Biaya hidup Negara adalah untuk kelangsunganalat-alat Negara, administrasi Negara, lembaga Negara, dan seterusnya dan harus di biayai dari penghasilan Negara (Suandy, 2011).

alam.Penghasilan itu untuk membiayai kepentingan umum, seperti kesehatan rakyat, pendidikan, kesejahteraan, dan sebagainya. Jadi, di mana ada kepentingan masyarakat, di sana timbul pungutan pajak sehingga pajak adalah senyawa dengan kepentingan umum.

Reformasi perpajakan nasional (tax reform) tahun 1983 bertujuan untuk meningkatkan penerimaan Negara dari sektor pajak. Undang-undang pajak baru menganut self assessment system yaitu suatu sistem pemungutan pajak dengan memberikan kepercayaan kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak terutang, sedangkan fiskus hanya melayani dan mengawasi Wajib Pajak. Sistem ini telah dilaksanakan secara efektif pada tahun 1984 (atas dasar perombakan perundang-undangan perpajakan tahun 1983).

merupakan instrument untuk menentukan kepatuhan baik formal maupun material yang tujuan utamanaya adalah untuk menguji kepatuhan dan meningkatkan pemenuhan perpajakan (Tax Complience). Walaupun Direktorat Jenderal Pajak diberikan kewenangan untuk melaksanakan pemeriksaan, undang-undang tersebut juga mengatur batasan agar pemeriksaan tidak dilakukan secara sewenang-wenang.

Ketentuan yang perlu diperhatikan yang berkaitan dengan Tata Cara Pemeriksaan Pajak, yaitu :

1. Surat Edaran Direktur Jenderal Pajak Nomor SE-28/PJ/2013 Tentang Kebijakan Pemeriksaan.

2. Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.03/2013 Tentang Tata Cara Pemeriksaan.

3. Peraturan Direktur Jenderal Pajak Nomor : Per-23/PJ/2013 Tentang Standar Pemeriksaan.

4. Surat Edaran Direktorat Jenderal Pajak Nomor SE-65/PJ/2013 TentangPedoman Penggunaan Metode Dan Teknik Pemeriksaan.

Dalam sitem self assessment, pemeriksaan pajak tidak dilakukan terhadap semua Surat Pemberitahuan (SPT). Kriteria Surat Pemberitahuan (SPT) yang dilakukan pemeriksaan pajak adalah terhadap Wajib Pajak yang Surat Pemberitahuannya menyatakan lebih bayar. Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang menurut ketentuan peraturan perundang-undangan perpajakan (Mardiasmo, 2011).

pasal 17C Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 tahun 2009, pemeriksaan terhadap Wajib Pajak yang Surat Pemberitahuannya menyatakan lebih bayar akan dikurangi jumlahnya, sehingga pemeriksaan dapat lebih diarahkan kepada Wajib Pajak yang tingkat kepatuhannya rendah tersebut atau Wajib Pajak yang memenuhi kriteria tertentu.

Praktik Kerja Lapangan Mandiri (PKLM) adalah metode latihan operasional dimana penulis dilatih secara langsung untuk meningkatkan pengetahuan dan mengembangkan keterampilan etika pekerjaan, sikap, tugas, tanggung jawab serta kesempatan utuk menerapkan ilmu pengetahuan yang diperoleh selama perkuliahan secara khusus, selain itu penulis juga ingin mengetahui seberapa besar tingkat kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya. Kemudian penulis ingin mengetahui kinerja Kantor Pelayanan Pajak (KPP) Pratama Medan Timur dalam melakukan pemeriksaan dan pengaruh pemeriksaan tersebut terhadap peningkatan kepatuhan Wajib Pajak dan penerimaan pajak.Dari permasalahan tersebut penulis tertarik untuk melakukan Praktik Kerja Lapangan Mandiri dengan judul “TINJAUAN ATAS PERANAN PELAKSANAAN PEMERIKSAAN PAJAK PADA KANTOR

PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

1. Tujuan Praktik Kerja Lapangan Mandiri

1.1. Untuk mengetahui peranan pelaksanaan pemeriksaan pajak serta jenis-jenis pemeriksaan pajak.

1.2. Untuk mengetahui kendala yang dihadapi saat melakukan pemeriksaan pajak. 1.3. Untuk mengetahui seberapa besar pengaruh pemeriksaan pajak terhadap

tingkat kepatuhan Wajib Pajak dalam hal pemenuhan kewajiban perpajakan dan penerimaan pajak.

2. Manfaat Praktik Kerja Lapangan Mandiri

2.1.Bagi Mahasiswa

a. Untuk mengaplikasikan teori dan pengetahuan selama perkuliahan, khususnya mengenai perpajakan.

b. Menambah wawasan dan pengetahuan mahasiswa dalam pelaksanaan pemeriksaan pajak.

c. Meningkatkan keterampilan dan kemampuan berkomunikasi, serta mendapatkan pengalaman kerja.

d. Memotivasi mahasiswa untuk menghasilkan prestasi yang lebih baik lagi.

2.2.Bagi Kantor Pelayanan Pajak Pratama Medan Timur

a. Sebagai sarana akademisi untuk menjalin kajian penelitian antara Kantor Pelayanan Pajak (KPP) Pratama Medan Timur dengan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara (FISIP USU).

c. Sebagai bahan masukan atau pertimbangan atas Peranan Pelaksanaan Pemeriksaan Pajak

2.3.Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara

a. Membangun kerja sama yang baik antara Kantor Pelayanan Pajak Pratama Medan Timur dengan Universitas Sumatera Utara, khususnya Program Studi Diploma III Administrasi Perpajakan.

b. Mendapat masukan dan saran untuk penyempurnaan kurikulum yang berlaku di Program Studi Diploma III Administrasi Perpajakan.

c. Untuk memberikan tes secara nyata terhadap lulusan atas ilmu yang diterapkan.

C. Uraian Teoritis

Defenisi pajak yang dikemukakan oleh Dr. Soeparman Soemahamidjaja dalam disertasinya yang berjudul Pajak Berdasarkan Asas Gotong Royong, Universitas Padjadjaran, Bandung, 1964: “Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.” (Suandy, 2011).

Negara bagi sebesar-besarnya kemakmuran rakyat. Dan di dalam pasal 1 angka 25 Undang-Undang tersebut dijelaskan bahwa yang dimaksud dengan pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Pelaksanaan pemeriksaan pajak dilakukan oleh Pemeriksa Pajak yang telah ditunjuk dan dibuktikan dengan suatu tanda pengenal pemeriksa pajak.Tidak semua pemeriksa pajak dapat melakukan pemeriksaan pajak. Mereka yang melakukan pemeriksaan pajak telah dibekali dengan pendidikan berkaitan dengan tata cara perpajakan dan pendidikan terkait dengan materi undang-undang pajak yang berkaitan dengan objek yang akan diperiksa.

Pemeriksaan dapat dilakukan di Kantor Pelayanan Pajak (Pemeriksaan Kantor) atau di tempat kedudukan, tempat kegiatan usaha, tempat tinggal Wajib Pajak atau tempat lain yang ditentukan oleh Direktur Jenderal Pajak (Pemeriksaan Lapangan) yang ruang lingkup pemeriksaannya dapat meliputi satu jenis pajak, beberapa jenis pajak, atau seluruh jenis pajak, baik untuk tahun lalu maupun tahun berjalan. Pemeriksaan dapat dilakukan terhadap Wajib Pajak, termasuk terhadap instansi pemerintah dan badan lain sebagai pemungut pajak atau pemotong pajak.

1. Wajib Pajak menyampaikan Surat Pemberitahuan (SPT) yang menyatakan lebih bayar, selain yang mengajukan permohonan pengembalian kelebihan pembayaran pajak.

2. Wajib Pajak yang telah diberikan pengembalian pendahuluan kelebihan pembayaran pajak.

3. Wajib Pajak menyampaikan Surat Pemberitahuan (SPT) yang menyatakan rugi.

4. Wajib Pajak melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya.

5. Wajib Pajak melakukan perubahan tahun buku atau metode pembukuan atau karena dilakukannya penilaian kembali aktiva tetap.

6. Wajib Pajak tidak menyampaikan atau menyampaikan Surat Pemberitahuan (SPT) tetapi melampaui jangka waktu yang telah ditetapkan dalam surat teguran yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko. 7. Wajib Pajak menyampaikan Surat Pemberitahuan (SPT) yang terpilih untuk

dilakukan pemeriksaan berdasarkan analisis risiko.

Selain itu Direktur Jenderal Pajak juga berwenang melakukan pemeriksaan untuk tujuan lain (Surat Edaran Direktur Jendral Pajak SE–28/PJ/2013 tentang Kebijakan Pemeriksaan), dengan kriteria antara lain sebagai berikut:

2. Penghapusan Nomor Pokok Wajib Pajak (NPWP) selain yang dilakukan berdasarkan verifikasi sebagaimana diatur dalam Peraturan Menteri Keuangan yang mengatur mengenai tata cara verifikasi.

3. Pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak selain yang dilakukan berdasarkan verifikasi sebagaimana diatur dalam Peraturan Menteri Keuangan yang mengatur mengenai tata cara verifikasi.

4. Wajib Pajak mengajukan keberatan.

5. Pengumpulan bahan guna penyusunan norma penghitungan penghasilan neto. 6. Pencocokan data dan/atau alat keterangan.

7. Penentuan Wajib Pajak berlokasi di daerah terpencil.

8. Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai (PPN). 9. Pemeriksaan dalam rangka penagihan pajak.

10.Penentuan saat produksi dimulai atau memperpanjang jangka waktu kompensasi kerugian sehubungan dengan pemberian fasilitas perpajakan.

11.Memenuhi permintaan informasi dari Negara mitra Perjanjian Penghindaran Pajak Berganda (P3B).

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Pada Praktik Kerja Lapangan Mandiri dilaksanakan pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur. Kegiatan yang akan diteliti pada Praktik Kerja Lapangan Mandiri adalah:

1. Kegiatan dan peranan-peranan pelaksanaan pemeriksaan pajak 2. Jenis dan ruang lingkup pemeriksaan perpajakan.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi yang sesuai, maka metode yang digunakan adalah sebagai berikut:

1. Tahap persiapan.

Pada tahap ini penulis melakukan beberapa persiapan, mulai dari penentuan topik yang akan diangkat, pengajuan judul, penentuan judul proposal, penentuan tempat pelaksanaan praktik, pengurusan administrasi dan ijin serta konsultasi dengan pihak dosen.

2. Studi Literatur.

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber bacaan yang berhubungan dengan objek pembahasan untuk mendukung penulisaan laporan tugas akhir.

3. Observasi Lapangan.

Pada tahap ini penulis melakukan pengamatan secara langsung dan pencatatan secara sistematis terhadap data yang ada pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

4. Pengumpulan Data.

Pada tahap ini penulis melakukan pengumpulan data mengenai topik yang akan dibahas. Data tersebut dikelompokkan menjadi data primer dan data sekunder. Data primer diperoleh dari hasil wawancara dengan nara sumber yang berkompeten, sedangkan data sekunder diperoleh dari studi kepustakaan dan dokumentasi.

Setelah penulis memperoleh data yang dibutuhkan, penulis akan melakukan analisis dan evaluasi sehingga diperoleh data yang saling mendukung dan akurat dalam bentuk tulisan yang bersifat deskriptif dan informative.

F. Metode Pengumpulan Data

Adapun cara pengumpulan sumber-sumber data di atas adalah sebagai berikut: 1. Wawancara (Interview).

Yaitu dengan mengadakan pembicaraan langsung terhadap pegawai dan mengajukan pertanyaan-pertanyaan langsung kepada pihak Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

2. Pengamatan (Observation).

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang dilakukan di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

3. Studi Dokumentasi.

Yaitu dengan mengumpulkan catatan-catatan, data-data mengenai pemeriksaan pajak yang ada pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penyusunan laporan akhir adalah sebagai berikut:

BAB I : Pendahuluan

Manfaat Praktik Kerja Lapangan Mandiri, Uraian Teoritis, Ruang Lingkup Praktik Kerja Lapangan Mandiri, Metode Praktik Kerja Lapangan Mandiri, Metode Pengumpulan Data, dan Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri.

BAB II : Gambaran Umum Objek Lokasi Praktik Kerja Lapangan

Mandiri

Bab ini terdiri dari Sejarah Singkat berdirinya Kantor Pelayanan Pajak Pratama Medan Timur, Struktur Organisasi, Bidang Kerja dan Fungsi Organisasi Instansi.

BAB III : Uraian Teoritis Dan Gambaran Data Pemeriksaan Pajak

Dalam bab ini penulis menguraikan pengertian-pengertian secara teoritis dan teori-teori yang berkaitan dengan pemeriksaan pajak.

BAB IV : Analisis dan Evaluasi Data

Dalam bab ini akan dibahas mengenai penyebab-penyebab dilakukannya tindakan pemeriksaan pajak, prosedur dan tata cara pelaksanaan pemeriksaan pajak, kendala-kendala yang dihadapi fiskus dalam pelaksanaan pemeriksaan, upaya-upaya yang dilakukan untuk menanggulangi maslah wajib pajak yang tidak atau kurang patuh.

Bab ini berisikan kesimpulan dari uraian sebelumnya, di samping untuk dikemukakan juga saran yang kiranya dapat dijadikan bahan pertimbangan untuk memperbaiki kelemahan yang ada dibidang perpajakan.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN

MANDIRI

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah kemerdekaan Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak (KIP) dengan induk organisasinya adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976 berdiri tiga kantor inspeksi pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan 2. Kantor Inspeksi Pajak Medan Utara 3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor PelayananPajak Medan Selatan 2. Kantor PelayananPajak Medan Barat 3. Kantor PelayananPajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan berubah menjadi empat wilayah kerja, yaitu:

1. Kantor PelayananPajak Medan Timur 2. Kantor PelayananPajak Medan Barat 3. Kantor PelayananPajak Medan Utara 4. Kantor PelayananPajak Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah kerja, yaitu:

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi Kantor Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan.Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei 2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor 95/PJ.01/2008 tanggal 19 Mei 2008.

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

Kantor PelayananPajakPratama Medan Timurberalamat di Jalan Pangeran DiponegoroNomor30A GedungKeuangan Negara Lantai II Medan dan sekarang berpindah alamat di Jalan Suka Mulya Nomor 17A Medan.Kantor PelayananPajakPratama Medan Timurdidirikanpadatanggal 1 April 1994 berdasarkankeputusanMenteriKeuanganRepuplikIndonesia Nomor 758/KMK.01/1993 tanggal 3 Agustus 1993. Adapunwilayahkerja Kantor PelayananPajakPratama Medan Timur, yaitu:

1. Kecamatan Medan Tembung

Kecamatan Medan Tembungadalahdaerahpintugerbangkota Medandi sebelahTimur yang merupakanpintumasukdariKabupaten Deli Serdangataudaerahlainnyamelaluitransportasidarat. Di Kecamatan Medan Tembunginibanyakterdapatjenisusahaindustrikecilsepertikerajinanrotan.Disa

mpingitubanyak pula yang bergerak di bidangusahaindustrirumahtanggasepertipembuatansepatu.

Di Kecamatan Medan TimuriniterdapatStasiunKeretaApi Medan yang

dikenaldengan “StasiunBesar” sebagaisalahsatusaranatransportasidaratantarkotadanantardaerahdaridanke

Kota Medan. Walaupunbukansebagaidaerahpusatindustri, di Kecamatan Medan

Timurinijugabanyakterdapatusahaindustrikecilsepertibengkelkenderaanbermo tor, bengkelbubut, showroom sertausahaperdagangandanjasa.

3. Kecamatan Medan Perjuangan

Kecamatan Medan Perjuanganadalahsalahsatudaerahpadatpemukiman di kota Medan. Kecamatan Medan Perjuanganpadaumumnyabergerak di sektorperdaganganbaikituperdaganganbesar,menengahmaupunkecil. Di Kecamatan Medan

Perjuanganterdapatindustri-industrikecilsepertiperabotrumahtangga, pengolahan kopi, sulaman border, roti/ bikaambon, dan lain sebagainya.

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal.

seseorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I, dimana seluruh pegawainya adalah Pegawai Negri Sipil di bawah naungan Kementeri Keungan Republik Indonesia.

Kantor Pelayan Pajak dapat digolongkan menjadi dua tipe, yaitu tipe A dan tipe B. Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan Pajak yang tergolong dalam skala besar dan biasanyaa berada di ibukota provinsi sedangkan Kantor Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang wilayah kerjanya tidak melebihi dari wilayah kerja Kantor Pelayanan Pajak tipe A dan biasanya berada di kotamadya dan kabupaten. Sehingga, berdasarkan penggolongan tersebut maka KPP Pratama Medan Timur dapat digolongkan sebagai KPP tipe A karena wilayahnya berkedudukan diwilayah di Ibukota Provinsi Sumatera Utara.

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No. 162/KMK.01/1997 tanggal 10 April 1997 tentang peningkatan KPP tipe B menjadi tipe A. Sehingga, adanya surat keputusan tersebut maka KPP tipe B tidak ada di Kantor Wilayah Direktorat Jendral Sumatera Utara I.

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994 tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe A terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur membawahi satu sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga fungsional (yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni terdiri dari :

1. Sub Bagian Tata Usaha (TU);

4. Seksi Pajak Penghasilan Orang Pribadi; 5. Seksi Pajak Penghasilan Badan;

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan;

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya; 8. Seksi Penagihan;

9. Seksi Penerimaan dan Keberatan;

10. Seksi Penyuluhan dan Pengamatan Potensi Perpajakan;

Namun, setelah adanya modernisasi perpajakan pada tahun 2006, KPP Pratama yang berdasarkan Peraturan Menteri Keungan Republik Indonesia No. 132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi Vertikal Direktorat Jendral Pajak, maka KPP Pratama terbagi menjadi beberapa seksi, antara lain :

1. Sub Bagian Umum

2. Seksi pengolahan Data dan Informasi 3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal 6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV 8. Seksi Jabatan Fungsioanal

Wilayah kerja masing-masing seksi pengawasan dan konsultasi (WASKON) di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut :

b. SeksiPengawasandanKonsultasi II, meliputiKelurahanSeiKeraHilir I dan II,

KelurahanSidorame Barat I dan II,SidorameTimur,KelurahanPahlawan,KelurahanSeiKeraHulu,

KelurahanPandauHilirdanKelurahanTegalRejo.

c. SeksiPengawasandanKonsultasi III, meliputiKelurahan Bandar Selamat, KelurahanBantan, KelurahanBantanTimur, KelurahanIndrakasih, KelurahanSudirejo, KelurahanSudirejoHilir, KelurahanTembung.

d. SeksiPengawasandanKonsultasi IV, meliputiKelurahan Durian, KelurahanGaharu, KelurahanGlugurDarat I dan II, Kelurahan Gang Buntu, KelurahanPuloBrayanBengkel, danKelurahanPuloBrayanBengkel Baru.

D. Tugas dan Wewenang Masing-Masing Seksi

Pembagian tugas dan wewenang masing-masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Sub Bagian Tata Usaha / Umum, mempunyai tugas :

1.1. Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantumenangani urusan Tata Usaha dan Kepegawaian.

1.2. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan. 1.3. Pelaksanan Rumah Tangga yang bertugas menangani urusan dan

perlengkapanRumah Tangga.

2. Seksi Pengolahan Data dan Informasi, mempunyai tugas :

2.2. Perekaman dokumen perpajakan. 2.3. Merekam SSP lembar ke-3.

2.4. Merekam SPT Masa PPN 1111 atau 1111 DM. 2.5. Merekam SPT Masa PPh Pasal 21.

2.6. Merekam SPT Masa PPh Pasal 23/26.

2.7. Merekam SPT Masa PPh Final Pasal 4 ayat 2.

2.8. Melakukan urusan tata usaha penerimaan perpajakan. 2.9. Memberi pelayanan dukungan teknis komputer. 2.10. Pemantauan aplikasi e-SPT dan e-Filing. 2.11. Menyiapkan laporan kinerja.

3. Seksi Pengawasan dan Konsultasi, mempunyai tugas :

3.1. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

3.2. Membimbing/menghimbau kepada wajib pajak dan konsultasi teknisperpajakan.

3.3. Melakukan penyusunan profil wajib pajak. 3.4. Menganalisis kinerja wajib pajak.

3.5. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang-undangan perpajakan.

3.6. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi.

3.7. Melakukan evaluasi banding.

4. Seksi Penagihan Pajak, mempunyai tugas :

4.2. Penundaan dan angsuran tunggakan pajak. 4.3. Penagihan aktif.

4.4. Memberikan usulan penghapusan piutang pajak. 4.5. Penyimpanan dokumen-dokumen penagihan. 5. Seksi Ekstensifikasi, mempunyai tugas :

5.1. Melakukan pengamatan potensi perpajakan. 5.2. Pendataan objek dan subjek pajak.

5.3. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

6. Seksi Pemeriksaan dan kepatuhan internal, mempunyai tugas : 6.1. Melakukan penyusunan rencana pemerikasaan.

6.2. Pengawasan pelaksanaan aturan pemerikasaan.

6.3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Pelayanan, mempunyai tugas :

7.1. Melakukan penetapan dan penerbitan produk hukum perpajakan. 7.2. Menerima dan meneliti, serta merekam surat permohonan Wajib Pajak

dan surat-surat lainnya.

7.3. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajaklainnya.

7.4. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutanidentitas Wajib Pajak.

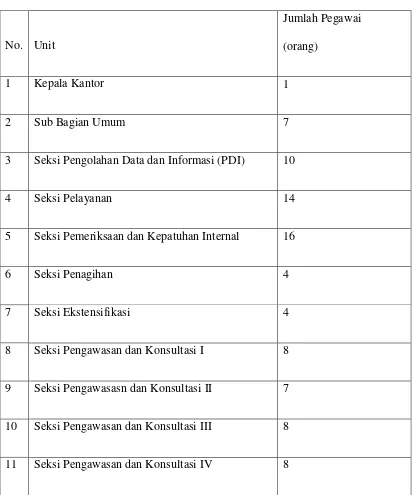

Saat ini di KPP Pratama Medan Timur tercacat ada sekitar 83 orang pegawai yang terdaftar.Di bawah ini terdapat rincian mengenai jumlah pegawai di setiap unit pada KPP Pratama Medan Timur.

Tabel II. 1

Jumlah Pegawai KPP Pratama Medan Timur

No. Unit

Jumlah Pegawai (orang)

1 Kepala Kantor 1

2 Sub Bagian Umum 7

3 Seksi Pengolahan Data dan Informasi (PDI) 10

4 Seksi Pelayanan 14

5 Seksi Pemeriksaan dan Kepatuhan Internal 16

6 Seksi Penagihan 4

7 Seksi Ekstensifikasi 4

8 Seksi Pengawasan dan Konsultasi I 8

9 Seksi Pengawasasn dan Konsultasi II 7

10 Seksi Pengawasan dan Konsultasi III 8

Jumlah 87

[image:29.595.86.559.322.589.2]Sumber : Kantor Pelayanan Pajak Pratama Medan Timur Tahun 2015

GambarII.1

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Sumber : Kantor Pelayanan Pajak Pratama Medan Timur 2015 E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai DJP.Tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan.

KEPALA KANTOR

KASUBBAG UMUM

SEKSI PENAGIHAN

SEKSIPEMERIKSAAN DAN KEPATUHAN INTERNAL SEKSI

PELAYANAN SEKSI PDI

SEKSI EKSTENSIFIKASI

PERPAJAKAN SEKSI PENGAWASAN

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.Adapun visi dan misi tersebut adalah sebagai berikut :

1. Visi :menjadi instansi pemerintah yang menyelenggarakan sistemadministrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

BAB III

URAIAN TEORITIS DAN GAMBARAN DATA PEMERIKSAAN PAJAK

A. Dasar Hukum Pemeriksaan Pajak

1. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 3262) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 62, Tambahan Lembaran Negara Republik Indonesia Nomor 4999).

2. Surat Edaran Direktur Jenderal Pajak Nomor SE-28/PJ/2013 Tentang Kebijakan Pemeriksaan.

3. Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.03/2013 Tentang Tata Cara Pemeriksaan.

4. Peraturan Direktur Jenderal Pajak Nomor : Per-23/PJ/2013 Tentang Standar Pemeriksaan.

5. Surat Edaran Direktorat Jenderal Pajak Nomor SE-65/PJ/2013 TentangPedoman Penggunaan Metode Dan Teknik Pemeriksaan.

B. Pengertian Pemeriksaan Pajak

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/ atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan (Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tat Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pasal 1 angka 25).

Dalam Peraturan Menteri Keuangan Nomor 17PMK.03/2013 tentang Tata Cara Pemeriksaan Pajak, Pasal 1 yang dimaksud dengan:

1. Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standart pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

2. Pemeriksaan lapangan adalah pemeriksaan yang dilakukan di tempat tinggal atau tempat kedudukan wajib pajak, tempat kegiatan usaha atau pekerjaan bebas wajib pajak, dan/atau tempat lain yang dianggap perlu oleh pemeriksa pajak.

3. Pemeriksaan kantor adalah pemeriksaan yang dilakukan di kantor Direktorat Jenderal pajak.

diperoleh Direktur Jenderal Pajak, dalam rangka menerbitkan surat ketetapan pajak, menerbitkan/menghapus Nomor Pokok Wajib Pajak dan/atau mengukuhkan/mencabut pengukuhan pengusaha kena pajak.

5. Pemeriksa pajak adalah pegawai negeri sipil di lingkungan direktorat jenderal pajak atau tenaga ahli yang ditunjuk oleh direktur jenderal pajak, yang diberi tugas,wewenang, dan tanggung jawab untuk melaksankan pemeriksaan.

6. Tanda pengenal pemeriksaan pajak adalah tanda pengenal yang diterbitkan oleh Direktur Jenderal Pajak yang merupakan bukti bahwa orang yang namanya tercantum pada kartu tanda pengenal tersebut sebagai pemeriksa pajak.

7. Surat perintah yang selanjutnya disingkat SP2 adalah surat perintah untuk melakukan pemeriksaan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

8. Surat pemberitahuan pemeriksaan lapangan adalah surat pemberitahuan mengenai dilakukannya pemeriksaan lapangan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

9. Surat panggilan dalam rangka pemeriksaan kantor adalah surat panggilan mengenai dilakukannya pemeriksaan kantor dalam rangka menguji kepatuhan pemenuhan kewajiaban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca dan laporan laba rugi pada setiap tahun pajak tersebut.

11.Data yang dikelola secara elektronik adalah data yang bentuknya elektronik, yang dihasilkan oleh komputer dan/atau pengolah data elektronik lainnya dan disimpan dalam disket, compact disk, tape backup, hard disk, atau media penyimpanan elektronik lainnya.

12.Tempat penyimpanan buku, catatan,dan dokumen adalah tempat yang diselenggarakan oleh wajib pajak, perusahaan penyimpan arsip atau dokumen dan/atau yang diselenggarakan oleh pihak lain.

13.Penyegelan adalah tindakan menempelkan tanda segel pada tempat atau ruangan tertentu serta barang bergerak dan/atau tidak bergerak yang digunakan atau patut diduga digunakan sebagai tempat atau alat untuk menyimpan buku atau catatan, dokumen termasuk data yang dikelola secara elektronik dan benda-benda lain. 14.Kertas Kerja Pemeriksaan yang selanjutnya disingkat (KKP) adalah catatan

secara rinci dan jelas yang dibuat oleh pemeriksa pajak mengenai prosedur pemeriksaan yang ditempuh, data, keterangan, dan/bukti yang dikumpulkan,pengujian dilakukan dan simpulan yang diambil sehubungan dengan pelaksanaan pemeriksaan.

15.Surat Pemberitahuan Hasil Pemeriksaan yang selanjutnya disingkat SPHP adalah surat yan g berisi tentang temuan Pemeriksaan yang meliputi pos-pos yang dikoreksi, nilai koreksi, dasar koreksi, perhitungan sementara jumlah pokok pajak terutang, dan perhitungan sementara dari sanksi administrasi.

Acara Pembahasan Akhir Hasil Pemeriksaan yang ditandatangani oleh kedua belah pihak dan berisi koreksi pokok pajak terutang baik yang disetujui maupun yang tidak disetujui dan perhitungan sanksi administrasi.

17.Tim Quality Assurance Pemeriksaan adalah tim yang dibentuk oleh Direktur

Jenderal Pajak dalam rangka membahas hasil Pemeriksaan yang belum disepakati antara Pemeriksa Pajak dan Wajib Pajak dalam Pembahasan Akhir Hasil Pemeriksaan guna menghasilkan Pemeriksaan yang berkualitas.

18.Laporan Hasil Pemeriksaan yang selanjutnya disingkat LHP adalah laporan yang berisi tentang pelaksanaan dan hasil Pemeriksaan yang disusun oleh Pemeriksa Pajak secara ringkas dan jelas serta sesuai dengan ruang lingkup dan tujuan Pemeriksaan.

19.Laporan hasil pemeriksaan sumir yang selanjutnya disebut LHP sumir adalah lapotan tentang penghentian pemeriksaan tanpa adanya usulan penerbitan surat ketetapan pajak.

20.Pemeriksaan Bukti Permulaan adalah Pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan.

21.Pemeriksaan Ulang adalah Pemeriksaan yang dilakukan terhadap Wajib Pajak yang telah diterbitkan surat ketetapan pajak dari hasil Pemeriksaan sebelumnya untuk jenis pajak dan masa pajak, bagian tahun pajak, atau tahun pajak yang sama. 22.Kuesioner Pemeriksaan adalah formulir yang berisikan sejumlah pertanyaan dan

C. Tujuan dan Jenis Pemeriksaan

Tujuan pemeriksaan yang diatur dalam Surat Edaran Direktur Jenderal Pajak Nomor SE–28/PJ/2013 hanya meliputi tujuan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan. Pemeriksaan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak dilakukan dengan menguji kebenaran Surat Pemberitahuan, pembukuan atau pencatatan, dan/atau pemenuhan kewajiban perpajakan lainnya dibandingkan dengan kegiatan usaha, pekerjaan bebas, dan/atau keadaan, yang sebenarnya dari Wajib Pajak. Pelaksanaan dan hasil pemeriksaan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak dituangkan dalam bentuk Laporan Hasil Pemeriksaan yang diikuti dengan penerbitan surat ketetapan pajak dan Surat Tagihan Pajak.

Jenis pemeriksaan dipengaruhi oleh bobot risiko ketidakpatuhan dari Wajib Pajak yang diperiksa serta ruang lingkup pemeriksaan. Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dapat dilaksanakan melalui 2 jenis pemeriksaan, yaitu :

1. Pemeriksaan Lapangan yaitu pemeriksaan yang dilakukan di tempat tinggal atau tempat kedudukan Wajib Pajak, tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak, dan/atau tempat lain yang dianggap perlu oleh Pemeriksa Pajak; atau 2. Pemeriksaan Kantor, yaitu pemeriksaan yang dilakukan di kantor

Direktorat Jenderal Pajak.

1. Pemeriksaan Rutin, merupakan pemeriksaan yang dilakukan sehubungan dengan pemenuhan hak dan/atau pelaksanaan kewajiban perpajakan Wajib Pajak; dan 2. Pemeriksaan Khusus atau pemeriksaan berdasarkan analisis risiko (risk

based audit), merupakan pemeriksaan yang dilakukan terhadap Wajib Pajak yang berdasarkan hasil analisis risiko secara manual atau secara komputerisasi menunjukkan adanya indikasi ketidakpatuhan pemenuhan kewajiban perpajakan.

D. Jangka Waktu Pemeriksaan

Berdasarkan Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 jangka waktu pemeriksaan pajak adalah sebagai berikut:

1. Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan dalam jangka waktu pemeriksaan yang meliputi :

a. Jangka waktu pengujian; dan

b. Jangka waktu pembahasan akhir hasil pemeriksaan dan pelaporan

2. Dalam hal pemeriksaan dilakukan dengan jenis pemeriksaan lapangan, jangka waktu pengujian sebagaimana dimaskud pada ayat (1) huruf a paling lama 6 (enam) bulan, yang dihitung sejak surat pemberitahuan pemeriksaan lapangan disampaikan kepada wajib pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari wajib pajak, sampai dengan tanggal SPHP disampaikan kepada wajib pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari wajib pajak.

bulan, yang dihitung sejak tanggal wajib pajak, wakil, kuasa dari wajib pajak, pegawai, atau anggota keluarga yang telah dewasa dari wajib pajak dating memenuhi surat panggilan dalam rangka pemeriksaan kantor sampai dengan tanggal SPHP disampaikan kepada wajib pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari wajib pajak.

4. Jangka waktu pemeriksaan akhir hasil pemeriksaan dan pelaporan sebagaimana dimaksud pada ayat (1) huruf b paling lama 2 (dua) bulan, yang dihitung sejak tanggal SPHP disampaikan kepada wajib pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari wajib pajak sampai dengan tanggal LHP. 5. Jangka waktu pengujian pemeriksaan lapangan sebagaimana dimaksud dalam

pasal 15 ayat (2) dapat diperpanjang untuk jangka waktu paling lama 2 (dua) bulan.

6. Perpanjangan jangka waktu pengujian pemeriksaan lapangan sebagaimana dimaksud pada ayat (1) dilakukan dalam hal :

a. Pemeriksaan lapangan diperluas ke masa pajak, bagian tahun pajak, atau tahun pajak lainnya.

b. Terdapat konfirmasi atau permintaan data dan/atau keterangan kepada pihak ketiga.

c. Ruang lingkup pemeriksaan lapangan meliputi seluruh jenis pajak; dan/atau. d. Berdasarkan pertimbangan kepala unit pelaksana pemeriksaan.

7. Jangka waktu pemeriksaan lapangan sebagaiman dimaksud dalam pasal 15 ayat (2) yang terkait dengan :

c. Wajib pajak yang terindikasi melakukan transaksi transfer pricing dan/atau transaksi khusus lain yang berindikasi adanya rekayasa transaksi keungan,dapat diperpanjang untuk jangka waktu paling lama 6 (enam) bulan dan dapat dilakukan paling banyak 3 (tiga) kali sesuai dengan kebutuhan waktu untuk melakukan pengujian.

8. Jangka waktu pengujian pemeriksaan kantor sebagaimana dimaksud dalam pasal 12 ayat (3). Dapat diperpanjang untuk jangka waktu paling lama 2 (dua) bulan. 9. Perpanjangan jangka waktu pengujian pemeriksaan kantor sebagaimana dimaksud

pada ayat (1) dilakukan dalam hal :

a. Pemeriksaan kantor diperluas ke masa pajak, bagian tahun pajak, atau tahun pajak lainnya.

b. Terdapat konfirmasi atau permintaan data dan/atau keterangan kepada pihak ketiga.

c. Ruang lingkup pemeriksaan kantor meliputi seluruh jenis pajak. d. Berdasarkan pertimbangan kepala unit pelaksana pemeriksaan.

10.Dalam hal dilakukan perpanjangan jangka waktu pengujian pemeriksaan lapangan sebagaiman dimaksud dalam pasal 16 atau pemeriksaan kantor sebagaiman dimaksud dalam pasal 17, kepala unit pelaksana pemeriksaan harus menyampaikan pemberitahuan perpanjangan jangka waktu pengujian secara tertulis kepada wajib pajak.

E. Standar umum pemeriksaan

pelaksanaan pemeriksaan, dan standar pelaporan hasil pemeriksaan yang masing-masing telah diatur dalam Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan Pajak, sebagai berikut:

1. Standar umum pemeriksaan

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilaksanakan sesuai dengan standar pemeriksaan.

a) Standar pemeriksaan sebagaimana dimaksud pada ayat (1) digunakan sebagai ukuran mutu pemeriksaan yang merupakan capaian minimum yang harus dicapai dalam melaksanakan pemeriksaan.

b) Standar pemeriksaan sebagaimana dimaksud pada ayat (1) meliputi standar umum pemeriksaan, standar pelaksnaan pemeriksaan, dan standar pelaporan hasil pemeriksaan.

c) Standar umum pemeriksaan merupakan standar yang bersifat pribadi dan berkaitan dengan persyaratan pemeriksa pajak.

d) Pemeriksaan dilaksanakan oleh pemeriksa pajak yang memenuhi syarat sebagai berikut :

a. Telah mendapat pendidikan dan pelatihan teknis yang cukup serta memiliki keterampilan sebagai pemeriksa pajak.

b. Menggunakan keterampilannya secara cermat dan seksama.

c. Jujur dan bersih dari tindakan-tindakan tercela sarta senantiasa

mengutamakan kepentingan Negara.

d. Taat terhadap berbagai ketentuan peraturan perundang-undangan di bidang perpajakan.

dapat dilaksanakan oleh tenaga ahli dari luar Direktorat Jenderal Pajak yang ditunjuk oleh Direktur Jenderal Pajak.

2. Standar Pelaksanaan Pemeriksaan

Pelaksanaan Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilakukan sesuai standar pelaksanaan Pemeriksaan, yaitu:

a) Pelaksanaan pemeriksaan harus didahului dengan persiapan yang baik sesuai dengan tujuan pemeriksaan, yang paling sedikit meliputi kegiatan mengumpulkan dan mempelajari data wajib pajak, menyusun rencana pemeriksaan (audit plan), dan menyusun program pemeriksaan (audit program), serta mendapat pengawasan yang seksama.

b) Pemeriksaan dilaksanakan dengan melakukan pengujian berdasarkan metode dan teknik pemeriksaan sesuai dengan program pemeriksaan (audit program) yang telah disusun.

c) Temuan hasil Pemeriksaan harus didasarkan pada bukti kompeten yang cukup dan berdasarkan ketentuan peraturan perundang-undangan perpajakan.

d) Pemeriksaan dilakukan oleh suatu tim Pemeriksa Pajak yang terdiri dari seorang supervisor, seorang ketua tim seorang, dan seorang atau lebih anggota tim, dan dalam keadaan tertentu ketua tim dapat merangkap sebagai angggota tim.

ahli seperti penerjemah bahasa, ahli di bidang teknologi informasi, dan pengacara.

f) Apabila diperlukan, Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat dilakukan secara bersama-sama dengan tim pemeriksa dari instansi lain.

g) Pemeriksaan dapat dilaksanakan di kantor Direktorat Jenderal Pajak,, tempat tinggal atau temapt kedudukan Wajib Pajak, tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak dan/atau tempat lain yang dianggap perlu oleh pemeriksa Pajak.

h) Pemeriksaan dilaksanakan pada jam kerja dan apabila diperlukan dapat dilanjutkan di luar jam kerja.

i) Pelaksanaan Pemeriksaan didokumentasikan dalam bentuk Kertas Kerja Pemeriksaan (KKP).

3. Standar Pelaporan Hasil Pemeriksaan

Kegiatan Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilaporkan dalam bentuk LHP yang disusun sesuai standar Pelaporan Hasil Pemeriksaan yaitu:

b) LHP untuk menguji kepatuhan pemenuhan kewajiban perpajakan sekurang -kurangnya memuat :

a. Penugasan Pemeriksaan b. Identitas Wajib Pajak

c. Pembukuan atau pencatatan Wajib Pajak d. Pemenuhan kewajiban perpajakan e. Data/informasi yang tersedia f. Buku dan dokumen yang dipinjam g. Materi yang diperiksa

h. Uraian hasil Pemeriksaan i. Ikhtisar hasil Pemeriksaan j. Penghitungan pajak terutang

k. Simpulan dan usul Pemeriksa Pajak

F. Kewajiban dan Kewenangan Pemeriksa Pajak.

Dalam hal Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilaksanakan dengan jenis Pemeriksaan Lapangan dan Pemeriksaan Kantor (Peraturan Menteri Keuangan Nomor 17/PMK.03/2013, Pasal 11), Pemeriksa Pajak wajib:

2. Memperlihatkan Tanda Pengenal Pemeriksa Pajak dan SP2 kepada Wajib Pajak pada waktu melakukan Pemeriksaan

3. Memperlihatkan surat yang berisi perubahan tim pemeriksa pajak kepada wajib pajak apabila susunan keanggotaan tim pemeriksa pajak mengalami perubahan. 4. Melakukan pertemuan dengan Wajib Pajak dalam rangka memberikan penjelasan

mengenai:

a) Alasan dan tujuan Pemeriksaan kepada Wajib Pajak

b) Hak dan kewajiban Wajib Pajak selama dan setelah pelaksanaan Pemeriksaan c) Hak Wajib Pajak mengajukan permohonan untuk dilakukan pembahasan

dengan Tim Quality Assurance Pemeriksaan dalam hal terdapat hasil Pemeriksaan yang belum disepakati antara Pemeriksa Pajak dengan Wajib Pajak pada saat Pembahasan Akhir Hasil Pemeriksaan.

d) Kewajiban dari wajib pajak untuk memenuhi permintaan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan yang menjadi dasar pembukuan atau pencatatan, dan dokumen lainnya, yang dipinjam dari wajib pajak.

5. Menuangkan hasil pertemuan sebagaimana dimaksud pada huruf d dalam berita acara pertemuan dengan wajib pajak.

6. Menyampaikan SPHP kepada Wajib Pajak

7. Memberikan hak untuk hadir kepada wajib pajak dalam rangka pembahasan akhir hasil pemeriksaanpada waktu yang telah ditentukan.

9. Melakukan pembinaan kepada wajib pajak dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan perpajakan dengan menyampaikan saran secara tertulis.

10.Mengembalikan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lainnya yang dip

11.injam dari wajib pajak.

12.Merahasiakan kepada pihak lain yang tidak berhak atas segala sesuatu yang diketahui atau diberitahukan kepadanya oleh wajib pajak dalam rangka pemeriksaan.

Dalam melakukan Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dengan jenis Pemeriksaan Lapangan (Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 Pasal 12), Pemeriksa Pajak berwenang :

1. Melihat dan/atau meminjam buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak.

2. Mengakses dan/atau mengunduh data yang dikelola secara elektronik.

4. Meminta kepada Wajib Pajak untuk memberi bantuan guna kelancaran Pemeriksaan, antara lain berupa:

a) Menyediakan tenaga dan/atau peralatan atas biaya Wajib Pajak apabila dalam mengakses data yang dikelola secara elektronik memerlukan peralatan dan/atau keahlian khusus.

b) Memberi bantuan kepada Pemeriksa Pajak untuk membuka barang bergerak dan/atau tidak bergerak;dan/atau

c) Menyediakan ruangan khusus tempat dilakukannya Pemeriksaan Lapangan dalam hal pemeriksaan dilakukan di tempat wajib pajak.

5. Melakukan penyegelan tempat atau ruang tertentu serta barang bergerak dan/atau tidakbergerak.

6. Meminta keterangan lisan dan/atau tertulis dari Wajib Pajak.

7. Meminta keterangan dan/atau bukti yang diperlukan dari pihak ketiga yang mempunyai hubungan dengan Wajib Pajak yang diperiksa melalui kepala unit pelaksana Pemeriksaan.

G. Hak dan Kewajiban Wajib Pajak

Dalam pelaksanaan Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan (Peraturan Menteri Keuangan Nomor 17/PMK.03/2013, Pasal 13), Wajib Pajak berhak:

1. Meminta kepada Pemeriksa Pajak untuk memperlihatkan Tanda Pengenal Pemeriksa Pajak dan SP2.

pemeriksaan lapangan dalam hal pemeriksaan dilakukan dengan jenis pemeriksaan lapangan.

3. Meminta kepada Pemeriksa Pajak untuk memperlihatkan surat yang berisi perubahan tim pemeriksa pajak apabila susunan keanggotaan tim pemeriksa pajak mengalami perubahan.

4. Meminta kepada pemeriksa pajak untuk memberikan penjelasan tentang alas an dan tujuan pemeriksaan.

5. Menerima SPHP

6. Menghadiri Pembahasan Akhir Hasil Pemeriksaan pada waktu yang telah ditentukan

7. Mengajukan permohonan untuk dilakukan pembahasan dengan Tim Quality Assurance Pemeriksaan, dalam hal masih terdapat hasil Pemeriksaan yang belum

disepakati antara Pemeriksa Pajak dengan Wajib Pajak pada saat Pembahasan Akhir Hasil Pemeriksaan;

8. Memberikan pendapat atau penilaian atas pelaksanaan Pemeriksaan oleh Pemeriksa Pajak melalui pengisian Kuesioner Pemeriksaan

Dalam pelaksanaan Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dengan jenis Pemeriksaan Lapangan (Peraturan Menteri Keuangan Nomor 17/PMK.03/2013, Pasal 14), Wajib Pajak wajib:

2. Memberikan kesempatan untuk mengakses dan/atau mengunduh data yang dikelola secara elektronik

3. Memberikan kesempatan untuk memasuki dan memeriksa tempat atau ruang, barang bergerak dan/atau tidak bergerak yang diduga atau patut diduga digunakan untuk menyimpan buku atau catatan, dokumen yang menjadi dasar pembukuan atau pencatatan, dokumen lain, uang, dan/atau barang yang dapat memberi petunjuk tentang penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak serta meminjamkannya kepada Pemeriksa Pajak;

4. Memberi bantuan guna kelancaran Pemeriksaan, yang dapat berupa:

a) Menyediakan tenaga dan/atau peralatan atas biaya Wajib Pajak apabila dalam mengakses data yang dikelola secara elektronik memerlukan peralatan dan/atau keahlian khusus.

b) Memberi kesempatan kepada Pemeriksa Pajak untuk membuka barang bergerak dan/atau tidak bergerak.

c) Menyediakan ruangan khusus tempat dilakukannya Pemeriksaan Lapangan dalam hal pemeriksaan dilakukan di tempat wajib pajak.

5. Menyampaikan tanggapan secara tertulis atas SPHP

6. Memberikan keterangan lisan dan/atau tertulis yang diperlukan.

Dalam pelaksanaan Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dengan jenis Pemeriksaan kantor (Peraturan Menteri Keuangan Nomor 17/PMK.03/2013, Pasal 14), Wajib Pajak wajib:

b) Memperlihatkan dan/atau meminjamkan buku atau catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lain termasuk data yang dikelola secara elektronik yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak;

c) Memberi bantuan guna kelancaran pemeriksaan. d) Menyampaikan tanggapan secara tertulis atas SPHP. e) Meminjamkan KKP yang dibuat oleh akuntan publik.

f) Memberikan keterangan lisan dan/atau tertulis yang diperlukan.

H. Kendala-Kendala Yang Dihadapi Pemeriksa Dalam Menjalankan Tugasnya

Sebagai Pemeriksa

Masalah yang sering timbul saat pelaksanaan pemeriksaan yang berhubungan dengan penerimaan pajak adalah sebagai berikut:

1. Kadang alamat Wajib Pajak yang diperiksa tidak update atau bukan alamat yang sebeanrnya sehingga Pemeriksa Pajak/fiskus tidak bisa bertemu langsung dengan Wajib Pajak. Dan kemungkinan besar arah laporannya menjadi laporan sumir dengan alasan Wajib Pajak tidak ditemukan atau pindah alamat.

2. Wajib Pajak tidak kooperatif dala hal memberikan buku, catatan, dan dokumen yang diperlukan Pemeriksa Pajak dalam rangka pemeriksaan pajak.

3. Sekalipun Wajib Pajak memberikan data atau dokumen namun sangat terbatas karena tahun yang diperiksa sudah sangat lama dari kondisi sekarang (post audit). 4. Dalam mengklarifikasi dan menginformasi data yang ada terkadang Wajib Pajak

5. Untuk mencapai laporan tepat waktu pemeriksa sulit mencapai tersebut karena banyaknya tunggakan yang diberikan tidak sesuai dengan sumber daya manusia di kantor.

6. Pemeriksa Pajak adalah seorang yang independen dan kompeten dalam melakukan pemeriksaan. Kendala yang dialami terkadang Wajib Pajak dari awal sudah mengganggap Tim Pemeriksa bisa diajak negoisasi sehingga Wajib Pajak selalu memudahkan prosedur pemeriksaan.

7. Wajib Pajak tetap bersikeras untuk tidak jujur atas data yang diberkannya sehingga pemeriksa harus membuktikan dengan kuat atas temuan audit dan pendapatnya terhadap data tersebut.

I. Standard Pelaksanaan Pemeriksaan

Pelaksanaan Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilakukan sesuai standar pelaksanaan Pemeriksaan, yaitu:

1. pelaksanaan Pemeriksaan harus didahului dengan persiapan yang baik sesuai dengan tujuan Pemeriksaan, yang paling sedikit meliputi kegiatan mengumpulkan dan mempelajari data Wajib Pajak, menyusun rencana Pemeriksaan (audit plan), dan menyusun program Pemeriksaan (audit program), serta mendapat pengawasan yang seksama;

2. Pemeriksaan dilaksanakan dengan melakukan pengujian berdasarkan metode dan teknik Pemeriksaan sesuai dengan programPemeriksaan (audit program) yang telah disusun;

4. Pemeriksaan dilakukan oleh suatu tim Pemeriksa Pajak yang terdiri dari seorang supervisor, seorang ketua tim, dan seorang atau lebih anggota tim, dan dalam keadaan tertentu ketua tim dapat merangkap sebagai anggota tim;

5. tim Pemeriksa Pajak sebagaimana dimaksud pada huruf d dapat dibantu oleh seorang atau lebih yang memiliki keahlian tertentu, baik yang berasal dari Direktorat Jenderal Pajak, maupun yang berasal dari instansi di luar Direktorat Jenderal Pajak yang telah ditunjuk oleh Direktur Jenderal Pajak, sebagai tenaga ahli seperti penerjemah bahasa, ahli di bidang teknologi informasi, dan pengacara; 6. apabila diperlukan, Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dapat dilakukan secara bersama-sama dengan tim pemeriksa dari instansi lain;

7. Pemeriksaan dapat dilaksanakan di kantor Direktorat Jenderal Pajak, tempat tinggal atau tempat kedudukan Wajib Pajak, tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak, dan/atau atau tempat lain yang dianggap perlu oleh Pemeriksa Pajak;

8. Pemeriksaan dilaksanakan pada jam kerja dan apabila diperlukan dapat dilanjutkan di luar jam kerja; dan

BAB IV

ANALISIS DAN EVALUASI DATA

Pemeriksaan pajak dilakukan untuk menguji kepatuhan terhadap Wajib Pajak dalam pemenuhan kewajiban perpajakannya. Sesuai petunjuk dan kebijaksanaan pemerikaan yang berlaku. Dalam melaksanakan pemeriksaan, pemeriksa pajak tergabung dalam suatu tim pemeriksa pajak berdasarkan Surat Perintah Pemeriksaan Pajak, biasanya terdiri dari seorang supervisor, seorang ketua tim, seorang atau lebih anggota tim, Peran dari supervisore dalam melaksanakan pemeriksaan adalah mengatur atau memanagement pelaksanaan itu sendiri, mengawasi seluruh aktifitas kegiatan, dan pendelegasian yang merupakan pembagian tugas untuk para anggota.

Dalam melaksanakan tugasnya, supervisor dibantu oleh ketua tim dalam melakukan pengawasan pemeriksaan karena hanya ketua tim yang berhubungan langsung kepada para anggota dan ketua tim menyampaikan apa yang ditugaskan supervisor kepada para anggota. Sedangkan peran anggota dalam pemeriksaan adalah mencari atau mengumpulkan data, melaksanakan tugas yang diberi supervisor, menyelesaikan tugas yang menjadi tanggung jawabnya sebagai anggota, dan melaporkan hasil pekerjaannya.

bahwa dalam melakukan pemeriksaan dibutuhkan proses akuntansi kegiatan usaha mereka, ataupun wajib pajak sengaja tidak menyelenggarakan proses akuntansi kegiatan usahanya, karena pemeriksa pajak hanya mengirimkan Surat Pemberitahuan Pemeriksa tanpa diketahui jam berapa akan dilakukan pemeriksaan, Apabila kendala tersebut dapat ditanggulangi, maka pemeriksaan dapat berjalan dengan lancar

Disisi lain pemeriksaan dapat meningkatkan penerimaan pajak karena pemeriksaan merupakan upaya Direktorat Jenderal Pajak dalam menerapkan pengawasan terhadap kepatuhan wajib pajak secara tidak langsung sebagai sarana pendukung bagi pelaksanaan kegiatan ekstensifikasi wajib pajak dan intensifikasi pajak dalam rangka meningkatkan penerimaan negara dari sektor perpajakan. Dengan demikian pemeriksaan sangat berpengaruh dalam peningkatan penerimaan pajak. Dengan dilakukan pemeriksaan, wajib pajak lebih teliti dalam pengisian Surat Pemberitahuan, apabila Surat Pemberitahuannya tidak benar atau tidak lengkap atau melampirkan keterangan yang isinya tidak benar dengan sengaja dapat menimbulkan kerugian pada pendapatan negara juga memberikan different effect kepada wajib pajak lain untuk dapat lebih patuh dalam melaksanakan kewajiban perpajakan.

kepekaan. Tunjukkan pula standar yang tinggi mengenai pengetahuan perpajakan, terima keluhan semua pihak dengan sikap profesional, hindarkan ucapan yang kasar yang dapat menyinggung perasaan, jangan mencela atau merendahkan pihak lain dan siap memberikan saran yang baik.

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian di lapangan dan pembahasan yang telah diuraikan pada bab-bab sebelumnya, maka sebagai akhir penulisan ini, penulis mengambil beberapa kesimpulan dan saran sebagai berikut:

A. Kesimpulan

1. Dalam melaksanakan Pemeriksaan Pajak, pemeriksa yang ditunjuk oleh Kepala Kantor Pelayanan Pajak berpedoman pada kebijaksanaan pemerintah baik berupa Undang-Undang Keputusan Menteri Keuangan maupun surat edaran Direktorat Jenderal Pajak.

2. Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilaksanakan melalui 2 jenis pemeriksaan, yaitu Pemeriksaan Lapangan yang dilakukan ditempat tinggal atau tempat kedudukan Wajib Pajak, tempat kegiatan usaha atau tempat lain yang dianggap perlu oleh Pemeriksa pajak, dan Pemeriksaan Kantor yang dilakukan di kantor Direktorat Jenderal Pajak.

3. Banyaknya kendala yang sering timbul saat melaksanakan pemeriksaan pajak sepertialamat yang diberikan tidak sesuai, wajib pajak tidak memberikan dokumen atau catatan yang diperlukan Pemeriksa pajak, tidak adanya respon atau tanggapan atas permintaan pemeriksa, sedikitnya sumber daya manusia di kantor , dan Wajib Pajak berrsikeras untuk tidak jujur atas data yang diberikannya.

4. Saat ini Pemeriksaan Pajak belum berjalan dengan maksimal, hal ini disebabkan kurangnya pemeriksa pajak dibandingkan dengan banyaknya

Wajib Pajak yang diperiksa,sehingga Pemeriksa Pajak kesulitan untuk melakukan pemeriksaan dan sosialiasi mengenai perpajakan kepada Wajib Pajak, menyebabkan tingkat kepatuhan Wajib Pajak dalam hal pemenuhankewajiban perpajakan dan penerimaan pajak masih kurang, karena masih banyak Wajib Pajak yang belum mengerti dan menyadari fungsi dari pajak tersebut.

B. Saran

1. Dalam melakukan pemeriksaan pajak, tim Pemeriksa hendaknya memperhatikan hak-hakWajib Pajak dan bersikap sesuai dengan etika pemeriksa pajak, membina dan memberi pelayanan kepada Wajib Pajak dalam menjalankan hak dan kewajiban perpajakannnya, sehingga untuk masa yang akan datang Wajib Pajak dapat lebih baik dalam menjalankan peraturan perundang-undangan yang berlaku.

2. Perlunya penyesuaian banyaknya pemeriksa dengan yang diperiksa, sehingga dalam pemeriksaan dapat berjalan dengan lancar dan menghasilkan data yang akurat dan benar sesuai dengan data yang benar-benar diperlukan dalam pemeriksaan.

3. Dituntut kesadaran sepenuhnya dari pihak Wajib pajak agar memberikan kejelasan data dan tanpa ada yang harus disembunyikan, serta alamat yang jelas, karena pada umumnya pihak-pihak yang memberikan data tersebut masih enggan memberikan data yang benar dan jelas.

kelangsungan hidup negara Indonesia sehingga pajak dapat diterima oleh Wajib Pajak dengan kesan positif dengan ikut serta dalam melaksanakan kewajiban perpajakan.

DAFTAR PUSTAKA

Mardiasmo, 2011, Perpajakan, Penerbit Andi, Yogyakarta.

Suandy, Erly, 2011, Hukum Pajak, Edisi Kelima, Salemba Empat, Jakarta.

Undang Nomor 6 Tahun 1983 Sebagaimana Telah Diubah Dalam Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Pemerintah Republik Indonesia, Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 Tentang Tata Cara Pemeriksaan.