KELAYAKAN PERENCANAAN BISNIS BUKIT AIR RESTO

CABANG CILENDEK DI KOTA BOGOR

PROVINSI JAWA BARAT

SARASTIKA TIASTININGSIH

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Kelayakan Perencanaan Bisnis Bukit Air Resto Cabang Cilendek di Kota Bogor Provinsi Jawa Barat” adalah hasil karya sendiri dan belum pernah dipublikasikan di perguruan tinggi manapun. Segala hal dalam bentuk karya cipta atau segala sumber informasi baik dari yang sudah diterbitkan maupun belum diterbitkan dikutip dan dilampirkan dalam bentuk Daftar Pustaka pada bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2014

Sarastika Tiastiningsih

ABSTRAK

SARASTIKA TIASTININGSIH. Kelayakan Perencanaan Bisnis Bukit Air Resto Cabang Cilendek di Kota Bogor Provinsi Jawa Barat. Dibimbing oleh YANTI NURAENI MUFLIKH.

Bukit Air Resto merupakan bisnis perseorangan yang bergerak dalam ketatnya persaingan industri restoran di kota Bogor. Bisnis Bukit Air Resto telah berdiri sejak tahun 2011 dan terletak di Ciomas, Bogor. Namun, letak bisnis cabang Ciomas tersebut kurang strategis dan adanya pangsa pasar potensial pada tahun 2014 ini memotivasi perusahaan untuk melakukan pembukaan cabang di lokasi yang lebih strategis, yaitu di Jalan Dr Sumeru Cilendek, Bogor. Penelitian ini dilakukan untuk menganalisis tingkat kelayakan bisnis Bukit Air Resto cabang Cilendek secara finansial dan nonfinansial. Berdasarkan hasil analisis kelayakan nonfinansial (aspek pasar, aspek teknis, dan aspek manajemen dan hukum) menunjukkan bahwa bisnis Bukit Air Resto cabang Cilendek layak untuk dijalankan.Bukit Air Resto cabang Cilendekpun layak secara finansial (NPV = Rp 1 503 663 844, Net B/C = 1.8, IRR = 19 persen, dan Payback Period = 6 tahun 1 bulan).Hasil analisis sensitivitas menunjukkan bahwa bisnis lebih sensitif terhadap penurunan penjualan menu olahan ayam. Analisis switching value menunjukkan hasil bahwa batas maksimum kenaikan harga bahan baku ayam mentah sebesar 50.29 persen dan penurunan penjualan menu olahan ayam sebesar 17.1 persen.

Kata kunci : Bukit Air Resto, Cilendek, kelayakan, sensitivitas, switching value

ABSTRACT

SARASTIKA TIASTININGSIH. The Feasibility of Bukit Air Resto Branch Cilendek Business Planning in Bogor City West Java Province. Supervised by YANTI NURAENI MUFLIKH.

Bukit Air Resto is an individual-own enterprise in therestaurant competition in Bogor city. Business Bukit Air Resto has been established since 2011 and located in Ciomas, Bogor. However, the location is less strategic and the market potential in 2014 initiates the enterprise to open the branch in the more strategic location, which is on Jalan Dr Sumeru Cilendek, Bogor. The purpose of this study is to analyse the feasibility of business Bukit Air Resto branch Cilendek both financially and nonfinancially. Based on the results of the nonfinancial feasibility analysis (market aspect, technical aspect, and aspect of management and legality) showed that Bukit Air Resto branch Cilendek was feasible to run. Bukit Air Resto branch Cilendek was also financially feasible(NPV = Rp 1 503 663 844, Net B/C = 1.8, IRR = 19 percent, dan Payback Period = 6months1year).Sensitivity analysis was performed and resulted in the business sensitivity to output decrease. The result of switching value analysis showed that the maximum increase of fresh chicken price was 50.29 percent and the chicken menu sales decrease was 17.1 percent.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

KELAYAKAN PERENCANAAN BISNIS BUKIT AIR RESTO

CABANG CILENDEK DI KOTA BOGOR

PROVINSI JAWA BARAT

SARASTIKA TIASTININGSIH

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Kelayakan Perencanaan Bisnis Bukit Air Resto Cabang Cilendek di Kota Bogor Provinsi Jawa Barat

Nama : Sarastika Tiastiningsih NIM : H34100015

Disetujui oleh

Diketahui oleh

Yanti Nuraeni Muflikh, SP, MAgribuss Pembimbing

Dr Ir Dwi Rachmina, MSi Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Kelayakan Perencanaan Bisnis Bukit Air Resto Cabang Cilendek di Kota Bogor Provinsi Jawa Barat” dengan penelitian yang telah dilakukan sejak Januari 2014.

Penelitian ini bertujuan menganalisis kelayakan bisnis Bukit Air Resto cabang Cilendekdinilai dari aspek non finansial (aspek pasar, teknis, dan manajemen) dan finansial, serta melakukan analisis sensitivitas bagi kelayakan bisnisnya. Metode yang digunakan adalah metode kuantitatif dan kualitatif dengan menggunakan Software Microsoft Excel 2010 dan interpretasi data secara deskriptif.

Pada kesempatan ini penulis mengucapkan terima kasih kepada Ibu Yanti Nuraeni Muflikh, SP, MAgribuss atas bimbingannya selama penulisan skripsi dan kepada Prof Dr Ir Rita Nurmalina, MS serta Ibu Anita Primaswari Widhiani, SP, MSi atas koreksinya selaku dosen penguji. Kemudian penulis juga mengucapkan terima kasih kepada Bapak H. Anwar Sanusi selaku pemilik Bukit Air Resto atas pemberian izin untuk melakukan penelitian. Penulis pun tak lupa berterima kasih kepada Bapak Dedy Hernawan selaku manajer Bukit Air Resto beserta staf atas kerja samanya selama melakukan pengambilan data. Ucapan terima kasih juga disampaikan kepada (Alm.) ayah, ibu, seluruh keluarga, dan teman-teman atas doa dan dukungannya.

Penulis menyadari bahwa skripsi ini masih terdapat kekurangan karena keterbatasan dan kendala yang dihadapi, namun demikian penulis berharap skripsi ini dapat bermanfaat bagi semua pihak.

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN ix

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 5

Tujuan Penelitian 5

Manfaat Penelitian 6

TINJAUAN PUSTAKA 6

Kelayakan Bisnis 6

Persamaan dan Perbedaan dengan Penelitian Terdahulu 8

KERANGKA PEMIKIRAN 8

Kerangka Pemikiran Teoritis 8

Studi Kelayakan Bisnis 8

Time Value of Money 9

Time Preference of Money 9

Aspek Pasar 10

Aspek Teknis 13

Aspek Manajemen dan Hukum 13

Aspek Finansial 14

Kerangka Pemikiran Operasional 15

METODE PENELITIAN 16

Waktu dan Tempat Penelitian 17

Jenis dan Sumber Data 17

Metode Pengumpulan Data 17

Metode Pengolahan dan Analisis Data 18

Aspek Non-Finansial 18

Aspek Finansial 19

Penentuan Manfaat Finansial 19

Penentuan Biaya Finansial 19

Asumsi Dasar 22

GAMBARAN UMUM BISNISBUKIT AIR RESTO 23

Deskripsi Usaha 23

Sumberdaya Perusahaan 23

Lokasi Perusahaan 23

Sumber Daya Fisik 24

Sumber Daya Manusia 24

Permodalan 25

Bahan Baku 26

ANALISIS KELAYAKAN NONFINANSIAL 26

Analisis Aspek Pasar 26

Permintaan 26

Penawaran 27

Segmenting, Targeting, dan Positioning 27

Product Life Cycle 28

Bauran Pemasaran 28

Hasil Analisis Aspek Pasar 29

Analisis Aspek Teknis 30

Lokasi Bisnis 30

Ketersediaan Bahan Baku 30

Letak Pasar yang Dituju 30

Tenaga Listrik dan Air 30

Supply Tenaga Kerja 31

Fasilitas Transportasi 31

Proses Produksi 31

Layout 32

Pemilihan Jenis Teknologi dan Equipment 32

Hasil Analisis Aspek Teknis 33

Analisis Aspek Manajemen dan Hukum 33

Hasil Analisis Aspek Manajemen dan Hukum 34

ANALISIS KELAYAKAN FINANSIAL 35

Aspek Finansial Bisnis Bukit Air Resto 35

Arus Tunai 36

Arus Penerimaan 36

Analisis Kriteria Kelayakan Finansial 39

Analisis Sensitivitas 40

Analisis Switching Value 41

SIMPULAN DAN SARAN 42

Simpulan 42

Saran 42

DAFTAR PUSTAKA 42

DAFTAR TABEL

1.1 Indeks pembangunan manusia (IPM) menurut kota di Jawa Barat

Tahun 2011-2012 1

1.2 Produk domestik regional kota Bogor menurut lapangan usaha atas Dasar harga konstan 2000 (juta Rp) tahun 2009-2012 2

1.3 Perkembangan jumlah restoran di kota Bogor tahun 2005-2011 3

1.4 Perkembangan restoran dan rumah makan di kota Bogor berdasarkan jenis hidangan yang disajikan pada tahun 2005-2009 3

1.5 Daftar restoran tradisional sunda di kota Bogor tahun 2011 4

4.1 Matriks metode pengumpulan data 17

4.2 Matriks metode pengolahan dan analisis data 18

6.1 Jumlah tenaga kerja tetap Bukit Air Resto cabang Cilendek 31

7.1 Hasil penghitungan kelayakan investasi bisnis Bukit Air Resto cabang Cilendek 39

7.2 Hasil analisis sensitivitas bisnis Bukit Air Resto cabang Cilendek 41

DAFTAR GAMBAR

3.1 Daur hidup produk 11 3.2 Kerangka pemikiran operasional Bukit Air Resto cabang Cilendek 16 6.1 Grafik proyeksi permintaan produk masakan Bukit Air Resto cabang Cilendek tahun 2014-2015 27 6.2 Struktur organisasi bisnis Bukit Air Resto cabang Cilendek 34 7.1 Hubungan antara NPV dan IRR pada bisnis Bukit Air Resto cabangCilendek 40DAFTAR LAMPIRAN

1. Komponen biaya investasi bisnis Bukit Air Resto cabang Cilendek 44 2. Data produksi produk masakan Bukit Air Resto cabang Ciomas

(2012-2013) dan proyeksi produksi Bukit Air Resto cabang Cilendek

(2014-2015) 45

3. Data nilai penjualan Bukit Air Resto cabang Ciomas (2012-2013) dan proyeksi nilai penjualan Bukit Air Resto cabang Cilendek

(2014-2015) 46

4. Biaya operasional Bukit Air Resto cabang Cilendek 47 5. Laporan laba/rugi bisnis Bukit Air Resto cabang Cilendek 48 6. Cashflow bisnis Bukit Air Resto cabang Cilendek 49 7. Analisis sensitivitas Bukit Air Resto cabang Cilendek jika terjadi

kenaikan harga bahan baku ayam mentah sebesar 13.07 persen 52 8. Analisis sensitivitas bisnis Bukit Air Resto cabang Cilendek jika

terjadi penurunan penjualanolahan ayam sebesar 13.07 persen 55 9. Analisis switching value Bukit Air Resto cabang Cilendekterhadap

batas kenaikan harga bahan baku ayam mentah 58 10.Analisis switching value Bukit Air Resto cabang Cilendekterhadap

batas penurunan penjualan menu olahan ayam 61

12.Layout rencana pembangunan Bukit Air Resto cabang Cilendek,

Bogor 66

PENDAHULUAN

Latar Belakang

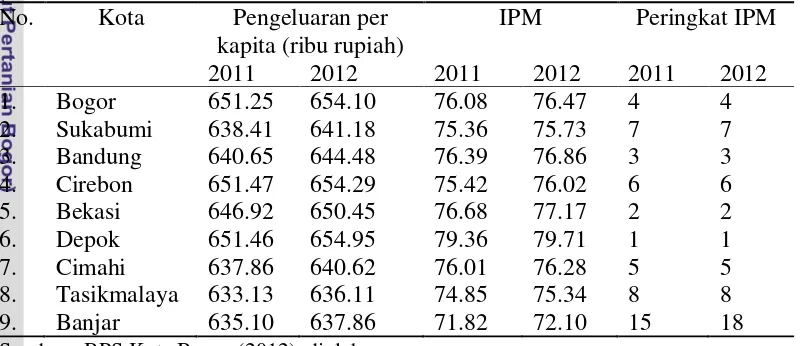

Dalam hal pembangunan, kota Bogor menempati peringkat Indeks Pembangunan Manusia (IPM) menempati peringkat keempat di Jawa Barat pada tahun 2011 hingga 2012. Kemudian sejak tahun 2011 hingga 2012, IPM di kota Bogor meningkat pada tahun 2011 dengan indeks sebesar 76.08 menjadi 76.47 pada tahun 2012. Meningkatnya nilai Indeks Pembangunan Manusia ini mengindikasikan adanya peningkatan pola konsumsi masyarakat khususnya masyarakat kota Bogor. Hal ini ditunjukkan dengan meningkatnya pengeluaran per kapita masyarakat kota Bogor pada tahun 2011 yang sebesar 651.25 (ribu rupiah) menjadi sebesar 654.10 (ribu rupiah) pada tahun 2012. Data mengenai IPM dan pengeluaran per kapita masyarakat kota Bogor tahun 2011-2012 tersaji dalam Tabel 1.1 berikut ini.

Tabel 1.1 Indeks pembangunan manusia (IPM) menurut kota di Jawa Barat tahun 2011-2012

No. Kota Pengeluaran per kapita (ribu rupiah)

IPM Peringkat IPM

2011 2012 2011 2012 2011 2012

1. Bogor 651.25 654.10 76.08 76.47 4 4 2. Sukabumi 638.41 641.18 75.36 75.73 7 7 3. Bandung 640.65 644.48 76.39 76.86 3 3 4. Cirebon 651.47 654.29 75.42 76.02 6 6 5. Bekasi 646.92 650.45 76.68 77.17 2 2 6. Depok 651.46 654.95 79.36 79.71 1 1 7. Cimahi 637.86 640.62 76.01 76.28 5 5 8. Tasikmalaya 633.13 636.11 74.85 75.34 8 8 9. Banjar 635.10 637.86 71.82 72.10 15 18

Sumber : BPS Kota Bogor (2012), diolah

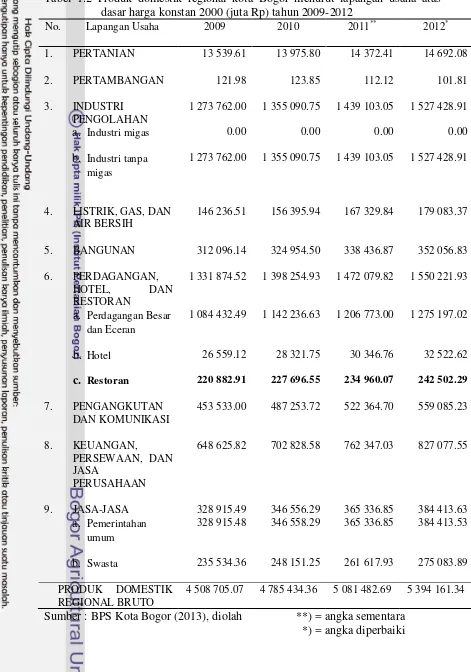

2

Tabel 1.2 Produk domestik regional kota Bogor menurut lapangan usaha atas dasar harga konstan 2000 (juta Rp) tahun 2009-2012

No. Lapangan Usaha 2009 2010 2011** 2012*

1. PERTANIAN 13 539.61 13 975.80 14 372.41 14 692.08

2. PERTAMBANGAN 121.98 123.85 112.12 101.81

3. INDUSTRI

PENGOLAHAN

1 273 762.00 1 355 090.75 1 439 103.05 1 527 428.91

a. Industri migas 0.00 0.00 0.00 0.00

b. Industri tanpa migas

1 273 762.00 1 355 090.75 1 439 103.05 1 527 428.91

4. LISTRIK, GAS, DAN

AIR BERSIH

146 236.51 156 395.94 167 329.84 179 083.37

5. BANGUNAN 312 096.14 324 954.50 338 436.87 352 056.83

6. PERDAGANGAN,

HOTEL, DAN RESTORAN

1 331 874.52 1 398 254.93 1 472 079.82 1 550 221.93

a. Perdagangan Besar dan Eceran

1 084 432.49 1 142 236.63 1 206 773.00 1 275 197.02

b. Hotel 26 559.12 28 321.75 30 346.76 32 522.62

c. Restoran 220 882.91 227 696.55 234 960.07 242 502.29

7. PENGANGKUTAN

DAN KOMUNIKASI

453 533.00 487 253.72 522 364.70 559 085.23

8. KEUANGAN,

PERSEWAAN, DAN JASA

PERUSAHAAN

648 625.82 702 828.58 762 347.03 827 077.55

9. JASA-JASA 328 915.49 346 556.29 365 336.85 384 413.63

a. Pemerintahan umum

328 915.48 346 558.29 365 336.85 384 413.53

b. Swasta 235 534.36 248 151.25 261 617.93 275 083.89

PRODUK DOMESTIK REGIONAL BRUTO

4 508 705.07 4 785 434.36 5 081 482.69 5 394 161.34

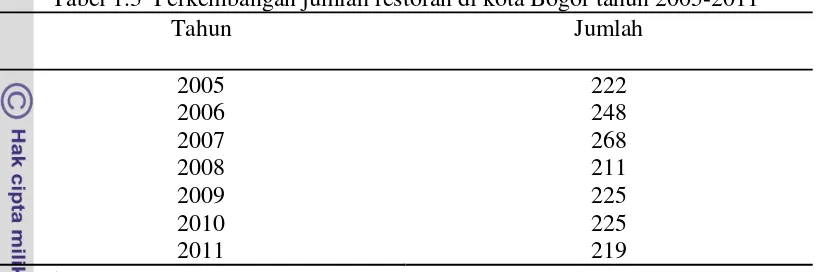

3 Dengan majunya kota Bogor sebagai kota tujuan wisata, hal ini juga mendukung perkembangan bisnis restoran di kota ini. Adapun perkembangan jumlah restoran di kota Bogor pada tahun 2005-2011 tertera dalam Tabel 1.3 dan dengan rata-rata pertumbuhan sebesar 0.41 persen per tahunnya.

Tabel 1.3 Perkembangan jumlah restoran di kota Bogor tahun 2005-2011

Tahun Jumlah

Sumber : BPS Kota Bogor (2012)

Dalam perkembangan jumlah restoran di kota Bogor tersebut, terdapat investasi di berbagai jenis restoran menurut hidangan yang disajikan. Beberapa jenis hidangan restoran tersebut diantaranya hidangan khas Indonesia, daerah, internasional, oriental, dan kontinental. Sejak tahun 2005 hingga 2009 restoran dengan hidangan khas daerah di kota Bogor mengalami peningkatan. Secara /keseluruhan perkembangan restoran dan rumah makan di kota Bogor berdasarkan jenis hidangan yang disajikan mengalami peningkatan sejak tahun 2005 hingga 2008 dan informasi tersebut tersaji pada Tabel 1.4 sebagai berikut.

Tabel 1.4 Perkembangan restoran dan rumah makan di kota Bogor berdasarkan jenis hidangan yang disajikan pada tahun 2005-2009

Jenis Jumlah (unit)

Sumber : Dinas Kebudayaan dan Pariwisata Kota Bogor (2010)

4

cukup terkenal karena sebagian besar restoran dengan hidangan ini tersebar di pusat kota Bogor.

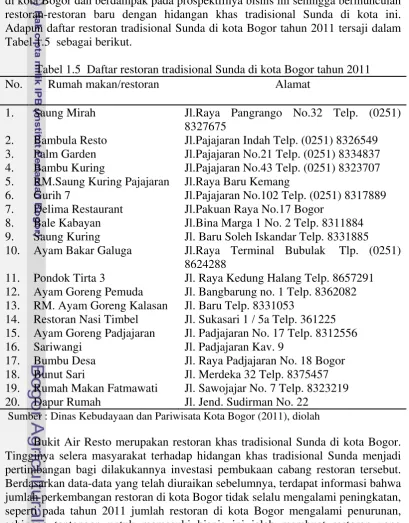

Berbagai restoran tersebut memiliki konsep yang berbeda-beda, diantaranya ada yang menerapkan konsep lesehan, prasmanan, maupun restoran dengan area makan yang lengkap dengan meja dan kursi makan. Sebagian restoran khas tradisional Sunda di kota Bogor pun mampu memanfaatkan keterbatasan lahan dengan tetap memberikan suasana alami khas pedesaan kepada pengunjung, misalnya dengan penempatan tanaman di area restoran, dan desain interior yang serta pemilihan perlengkapanyang tradisional. Beberapa restoran tersebut terkenal di kota Bogor dan berdampak pada prospektifnya bisnis ini sehingga bermunculan restoran-restoran baru dengan hidangan khas tradisional Sunda di kota ini. Adapun daftar restoran tradisional Sunda di kota Bogor tahun 2011 tersaji dalam Tabel 1.5 sebagai berikut.

Tabel 1.5 Daftar restoran tradisional Sunda di kota Bogor tahun 2011

No. Rumah makan/restoran Alamat

1. Saung Mirah Jl.Raya Pangrango No.32 Telp. (0251) 8327675

2. Bambula Resto Jl.Pajajaran Indah Telp. (0251) 8326549 3. Palm Garden Jl.Pajajaran No.21 Telp. (0251) 8334837 4. Bambu Kuring Jl.Pajajaran No.43 Telp. (0251) 8323707 5. RM.Saung Kuring Pajajaran Jl.Raya Baru Kemang

6. Gurih 7 Jl.Pajajaran No.102 Telp. (0251) 8317889 7. Delima Restaurant Jl.Pakuan Raya No.17 Bogor

8. Bale Kabayan Jl.Bina Marga 1 No. 2 Telp. 8311884 9. Saung Kuring Jl. Baru Soleh Iskandar Telp. 8331885

10. Ayam Bakar Galuga Jl.Raya Terminal Bubulak Tlp. (0251) 8624288

11. Pondok Tirta 3 Jl. Raya Kedung Halang Telp. 8657291 12. Ayam Goreng Pemuda Jl. Bangbarung no. 1 Telp. 8362082 13. RM. Ayam Goreng Kalasan Jl. Baru Telp. 8331053

14. Restoran Nasi Timbel Jl. Sukasari 1 / 5a Telp. 361225 15. Ayam Goreng Padjajaran Jl. Padjajaran No. 17 Telp. 8312556 16. Sariwangi Jl. Padjajaran Kav. 9

17. Bumbu Desa Jl. Raya Padjajaran No. 18 Bogor 18. Bunut Sari Jl. Merdeka 32 Telp. 8375457 19. Rumah Makan Fatmawati Jl. Sawojajar No. 7 Telp. 8323219 20. Dapur Rumah Jl. Jend. Sudirman No. 22

Sumber : Dinas Kebudayaan dan Pariwisata Kota Bogor (2011), diolah

5 mampu bertahan di pasar. Untuk itu diperlukan adanya suatu studi kelayakan bisnis bagi pendirian bisnis Bukit Air Resto cabang Cilendek yang salah satu manfaatnya untuk mengukur kemampuan bisnis tersebut dalam bertahan dalam industri.

Perumusan Masalah

Bukit Air Resto merupakan restoran tradisional khas Sunda di kota Bogor yang berdiri sejak tahun 2011. Restoran tersebut dibangun di Jalan Babakan Encle Desa Sukaharja Ciomas, Bogor dan merupakan lokasi yang jauh dari pusat kota Bogor. Pendirian restoran di lokasi yang tidak strategis dapat menjadi kendala bagi kelangsungan bisnis karena konsumen sulit untuk mencapai lokasi. Memasuki tahun 2014perusahaan berencana untuk mendirikan cabang restoran di tempat yang lebih strategis, yaitu yang terletak di Jalan Dr Sumeru Cilendek, Bogor dan rencana kegiatan operasional bisnis dimulai pada bulan September.

Tidak hanya dari segi aksesibilitas, pertimbangan lain yang menginisiasi perusahaan untuk mendirikan cabang di daerah Cilendek ialah adanya pasar potensial. Lokasi tersebut memudahkan konsumen yang datang dari arah Parung, Dramaga,jalanlingkarluar Bogor, hingga dari arah Merdeka. Restoran yang akan didirikan tersebut dekat dengan kawasan tempat tinggal masyarakat kelas menengah ke atas, dekat dengan sekolah dan lembaga pendidikan, serta dekat dengan rumah sakit.

Jalan Cilendek tersebut pun ramai dilewati masyarakat yang berkendara motor. Selain itu, masyarakat yang sebelumnya telah menjadi konsumen restoran ini pun dapat menikmati produk dengan lebih mudah untuk menjangkaunya. Konsumen yang dibidik perusahaan di cabang Cilendek yaitu masyarakat yang memiliki keterbatasan waktu untuk menikmati waktu bersantap, sehingga konsep restoran ini merupakan restoran prasmanan yang dilengkapi dengan meja dan kursi. Hal ini berbeda dengan konsep restoran yang telah berdiri di Ciomas yang berkonsep lesehan.

Sebelum merealisasikan investasi tersebut sangat penting untuk melakukan studi kelayakan bisnis untuk mengetahui lebih awal tingkat keuntungan yang akan diperoleh dan untuk menghindari adanya keterlanjuran investasi sehingga menimbulkan kerugian dari bisnis tersebut. Dari uraian tersebut dapat ditemukan permasalahan diantaranya sebagai berikut:

1. Bagaimana kelayakan bisnis Bukit Air Resto cabang Cilendek berdasarkan analisis aspek pasar, aspek teknis, dan aspek manajemen dan hukum? 2. Apakah secara finansial bisnis Bukit Air Resto cabang Cilendek layak? 3. Bagaimana kelayakan bisnis Bukit Air Resto cabang Cilendek jika terjadi

perubahan-perubahan seperti halnya kenaikan harga bahan baku ayam mentah dan penurunanpenjualan menu favorit (olahan ayam)?

4. Berapa batas maksimum kenaikan harga bahan baku ayam mentah dan penurunan penjualan menu favorit (olahan ayam)?

Tujuan Penelitian

6

1. Melakukan analisis aspek pasar, aspek teknis, dan aspek manajemen dan hukum terhadap kelayakan bisnis Bukit Air Resto cabang Cilendek.

2. Menentukan kelayakan bisnis Bukit Air Resto cabangCilendek secara finansial.

3. Melakukan analisis sensitivitas terhadap kelayakan bisnis Bukit Air Resto cabangCilendek jika terjadi perubahan-perubahan seperti halnya kenaikan harga bahan baku ayammentah dan penurunan penjualan menu favorit (olahan ayam).

4. Melakukan analisis switching value terhadap batas maksimum kenaikan harga bahan baku ayam mentah dan penurunan penjualan menu favorit (olahan ayam)?

Manfaat Penelitian

Terdapat beberapa manfaat dari dilakukannya penelitian ini diantaranya sebagai berikut :

1. Bagi pelaku bisnis atau investor, penelitian ini berguna untuk memberikan solusi terhadap pengambilan keputusan suatu investasi. Tambahan informasi tersebut berguna agar pihak yang terlibat di dalamnya tidak salah langkah dalam berinvestasi yang ternyata tidak menguntungkan.

2. Bagi mahasiswa, penelitian ini berguna sebagai bahan acuan terhadap penelitian selanjutnya dan sebagai bahan pendukung pihak-pihak yang berkepentingan dalam suatu kegiatan investasi.

TINJAUAN PUSTAKA

Kelayakan Bisnis

Beberapa penelitian terdahulu telah dilakukan mengenai kelayakan usaha/ bisnis dengan menganalisis secara finansial dan nonfinansial. Tujuan dari mempelajari penelitian terdahulu ialah untuk dapat mengetahui topik yang relevan dan membandingkan alat analisis yang digunakan. Penelitian yang dilakukan Heidyningsih (2009), Jeineiva (2010), Oktawidya (2008), dan Putera (2006) dipilih berdasarkan topik kelayakan usaha/bisnis yang sejenis.

7 mendalam. Analisis kelayakan finansial yang dilakukan dalam penelitian ini sudah cukup baik.

Jeineiva (2011) dalam penelitiannya yang berjudul Analisis Kelayakan Usaha Restoran Pastel Pizza and Rijsttafel di Kota Bogor Provinsi Jawa Barat melakukan analisis kelayakan finansial pada tingkat diskonto 6 persen diperoleh NPV senilai Rp 293 798 736, Net B/C sebesar 2.01, IRR sebesar 26.76 persen, dan Payback Period 6 tahun 7 bulan. Kesimpulan analisis kelayakan finansial dengan parameter NPV, IRR, Net B/C, dan Payback Period menyatakan bahwa usaha Restoran Pastel Pizza and Rijsttafel layak untuk dilaksanakan. Secara nonfinansial restoran ini layak untuk diusahakan dilihat dari aspek pasar, aspek teknis, aspek manajemen, dan aspek sosial. Analisis kelayakan finansial yang dilakukan pada penelitian ini sudah baik namun penelitian ini kurang menganalisis aspek pasar lebih jauh lagi, sebaiknya terdapat analisis proyeksi permintaan dan penawaran produk. Strategi pemasaran yang dipaparkan pun kurang lengkap, sebaiknya strategi pemasaran yang dianalisis yaitu bauran pemasaran 7P, mengingat terdapat unsur jasa dalam bisnis ini. Dalam analisis aspek teknis pun kurang dipaparkan jenis teknologi dan equipment yang digunakan perusahaan.

Oktawidya (2008) dalam penelitiannya yang berjudul Analisis Kelayakan Usaha Franchise Kebab Turki Baba Rafi Cabang Bogor memaparkan hasil analisis kelayakan usaha tersebut melalui analisis secara nonfinansial dari segi aspek pasar, aspek teknis, aspek manajemen, dan aspek lingkungan. Kemudian diukur dari aspek finansial usaha ini layak, dengan nilai NPV yaitu Rp 159 462 413, Net B/C 18.0, Payback Period 1 tahun 2 bulan, dan IRR yang diperoleh sebesar 5.24 persen, nilai ini lebih dari tingkat diskonto 4 persen per tahun. Dengan penghitungan menggunakan beberapa alat analisis tersebut menyatakan usaha ini layak secara finansial. Analisis aspek nonfinansial yang dilakukan pada penelitian ini sudah baik, namun analisis finansial yang dilakukan perlu ditinjau kembali mengingat adanya nilai Net B/C sebesar 18.0, nilai tersebut mengindikasikan adanya komponen investasi yang kurang rinci yang dimasukkan kedalam penghitungan.

8

penentuan kriteria kelayakan investasi Net B/C, seharusnya suatu investasi layak jika nilai Net B/C> 1, bukan ≥ 1.

Persamaan dan Perbedaan dengan Penelitian Terdahulu

Penelitian ini memiliki persamaan dengan beberapa penelitian terdahulu, diantaranya yaitu menganalisis kelayakan usaha sejenis, melakukan analisis kelayakan secara nonfinansial dan finansial, serta penggunaan alat analisis kelayakan investasi secara finansial. Adapun perbedaan penelitian ini dengan beberapa penelitian terdahulu ialah mengenai lokasi dan beberapa metode yang digunakan dalam penelitian.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Studi Kelayakan Bisnis

Studi kelayakan bisnis merupakan kegiatan dalam menilai atau menganalisis apakah suatu investasi menguntungkan apabila telah dioperasikan. Dengan adanya kegiatan penelitian ini, akan menjadi tolok ukur bagi pebisnis untuk menilai sejauh mana ia akan memperoleh tingkat keuntungannya sehingga para investor tidak akan mengalami adanya keterlanjuran investasi. Tak hanya bagi para investor, studi kelayakan bisnis juga menjadi dasar bagi lembaga keuangan untuk memberi keputusan apakah akan mendanai kegiatan investasi tersebut. Selanjutnya kegiatan ini menyangkut berbagai aspek baik itu dari aspek hukum, sosial ekonomi dan budaya, aspek pasar dan pemasaran, aspek teknis dan teknologi sampai dengan aspek manajemen dan keuangannya, serta aspek lingkungan dimana seluruh aspek tersebut digunakan untuk dasar penelitian studi kelayakan dan hasilnya digunakan untuk mengambil keputusan apakah suatu bisnis dapat dikerjakan atau ditunda dan bahkan tidak dijalankan (Nurmalina et al. 2010).

9 produk olahan yang dapat dibuat, dimana suatu rancangan bisnis atau proyek yang telah dianalisis secara layak menjadi tidak layak di tempat atau pada waktu yang lain.

Time Value of Money

Biaya dan manfaat dalam studi kelayakan bisnis bukan hanya merupakan besaran yang berbeda dalam hal jumlahnya, tetapi juga berbeda dalam hal waktu yang dibayarkan dan diterima selama umur bisnis. Nilai biaya dan manfaat yang dibandingkan sama pentingnya dengan nilai waktu terjadinya saat biaya dikeluarkan dan manfaat yang didapatkan karena adanya pengaruh waktu terhadap nilai uang (time value of money) (Nurmalina et al. 2010).

Beberapa alasan mengenai nilai uang berubah dengan berjalannya waktu menurut Nurmalina et al. (2010) sebagai berikut:

a. Inflasi

Harga-harga menjadi mahal saat terjadi inflasi, sehingga sejumlah uang yang sama akan semakin berkurang nilainya. Dalam masa inflasi orang tidak mau untuk menerima uang yang telah dipinjamkan sekarang dalam jumlah yang sama satu tahun kemudian karena jika uang tersebut tidak dipinjamkan, terdapat kesempatan untuk konsumsi atau membeli yang lainnya. Hal tersebut karena adanya inflasi kebutuhan tidak akan dapat dibeli lagi tahun depan dengan jumlah uang yang sama.

b. Konsumsi

Terdapat kesempatan untuk merasakan kepuasan yang lebih untuk melakukan konsumsi saat ini karena jika sejumlah uang dipinjamkan, hal ini belum tentu sejumlah kebutuhan yang ingin dinikmati dapat dipenuhi di masa yang akan datang yang sama puasnya jika dipenuhi saat ini. Konsumsi yang ditunda memiliki opportunity cost yang berkaitan dengan risiko dan ketidakpastian mengenai waktu yang akan datang.

c. Produktivitas

Sejumlah uang yang dimiliki sekarang lebih baik ditanamkan pada suatu kegiatan bisnis yang menguntungkan dengan harapan memperoleh keuntungan di masa depan. Hal ini yang disebut sebagai faktor produktivitas atau earning power uang. Faktor produktivitas uang (modal) merupakan alasan untuk memperhitungkan adanya pengaruh waktu terhadap nilai uang dalam penilaian investasi bisnis.

Time Preference of Money

10

Aspek Pasar

Aspek pasar merupakan aspek yang pertama kali disorot sebelum mendirikan bisnis. Jika suatu bisnis layak secara teknis dan finansial, maka tidak akan berguna bila pasarnya tidak ada dan rencana bisnis tersebut dianggap tidak layak (Nurmalina et al. 2010). Beberapa hal yang dipelajari dalam aspek pasar diantaranya sebagai berikut.

a. Pasar Potensial

Merupakan batas yang didekati oleh permintaan pasar ketika pengeluaran pemasaran industri mendekati tak terhingga untuk lingkungan pemasaran tertentu, hal ini karena perusahaan tidak dapat mengubah posisi fungsi permintaan pasar yang ditentukan oleh lingkungan pemasaran. Namun, perusahaan dapat memengaruhi lokasi tertentu di fungsi tersebut saat akan memutuskan jumlah yang akan dikeluarkan untuk pemasaran (Kotler 2002).

b. Penjualan Potensial

Merupakan pendekatan batas penjualan oleh permintaan perusahaan ketika usaha pemasaran perusahaan relatif meningkat terhadap pesaingnya dengan batas absolut permintaan perusahaan yang berupa potensi pasar (Kotler 2002).

c. Segmentasi Pasar

Segmentasi pasar merupakan kegiatan membagi pasar sesuai kebutuhan atau tanggapan produk yang berbeda. Kegiatan ini didasari oleh beberapa variabel utama diantaranya yaitu segmentasi geografis, demografis, psikografis, dan perilaku (Kotler 2002).

Segmentasi Geografis

Merupakan pembagian pasar menjadi unit-unit geografis berbeda seperti negara, negara bagian, wilayah, propinsi, kota, atau lingkungan rumah tangga (Kotler 2002).

Segmentasi Demografis

Kegiatan ini membagi pasar menjadi beberapa kelompok berdasarkan variabel-variabel demografis seperti usia, ukuran keluarga, siklus hidup keluarga, jenis kelamin, penghasilan, pekerjaan, pendidikan, agama, ras, generasi, kewarganegaraan, dan kelas sosial (Kotler 2002).

Segmentasi Psikografis

Dalam segmentasi ini, pasar dibagi menjadi kelompok yang berbeda berdasarkan gaya hidup atau kepribadian akan nilai. Pasar yang berada dalam kelompok demografis yang sama dapat menunjukkan gambaran psikografis yang sangat berbeda (Kotler 2002).

11 Segmentasi ini membagi pasar menjadi kelompok-kelompok berdasarkan pengetahuan, sikap, pemakaian, atau tanggapan mereka terhadap suatu produk (Kotler 2002).

d. Penetapan Pasar Sasaran (Targeting)

Kegiatan yang selanjutnya dilakukan setelah perusahaan mengidentifikasi peluang segmen pasarnya ialah harus mengevaluasi beragam segmen dan memutuskan berapa banyak dan segmen mana yang akan dijadikan sasaran, perusahaan harus memperhatikan indikator daya tarik segmen, tujuan, dan sumber daya perusahaan (Kotler 2002).

e. Penentuan Posisi (Positioning)

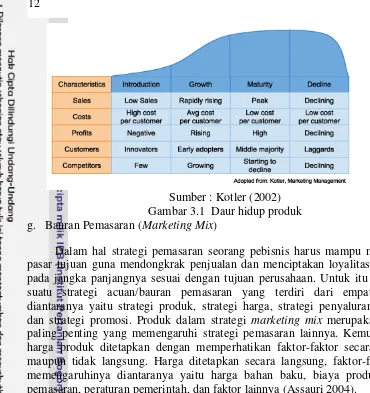

Produk yang dimiliki perusahaan dapat didiferensiasikan hingga tingkat tertentu namun tidak selalu berarti. Diferensiasi tersebut patut untuk dirancang selama memenuhi berbagai kriteria diantaranya yaitu penting, terbedakan, unggul, dimiliki satu pihak, terjangkau, dan menguntungkan, sehingga perusahaan perlu menentukan posisi tawar pasar yang unggul. Penentuan posisi (positioning) merupakan kegiatan merancang tawaran dan citra perusahaan sehingga menempati posisi yang unggul (diantara pesaing) dalam benak pasar sasaran. f. Daur Hidup Produk (Product Life Cycle)

Strategi penetapan posisi di suatu perusahaan dapat berubah seperti halnya produk, pasar, dan pesaing yang berubah sepanjang waktu, yang menunjukkan bahwa suatu produk memiliki daur hidup. Konsep tentang daur hidup menjelaskan bahwa suatu produk memiliki daur hidup yang terdiri dari tahapan-tahapan yang umumnya terbagi menjadi empat tahap menurut Kotler (2002) :

1. Perkenalan (Introduction) : Periode pertumbuhan penjualan yang lambat saat produk diperkenalkan ke pasar. Pada tahap ini tidak terdapat laba karena besarnya biaya promosi.

2. Pertumbuhan (Growth) : Periode penerimaan pasar yang cepat dan peningkatan laba yang besar.

3. Kedewasaan (Maturity) : Periode penurunan pertumbuhan penjualan karena produk telah diterima oleh sebagian besar pasar potensial. Laba stabil atau menurun karena meningkatnya persaingan.

12

Sumber : Kotler (2002) Gambar 3.1 Daur hidup produk g. Bauran Pemasaran (Marketing Mix)

Dalam hal strategi pemasaran seorang pebisnis harus mampu menetapkan pasar tujuan guna mendongkrak penjualan dan menciptakan loyalitas konsumen pada jangka panjangnya sesuai dengan tujuan perusahaan. Untuk itu diperlukan suatu strategi acuan/bauran pemasaran yang terdiri dari empat variabel, diantaranya yaitu strategi produk, strategi harga, strategi penyaluran/distribusi, dan strategi promosi. Produk dalam strategi marketing mix merupakan variabel paling penting yang memengaruhi strategi pemasaran lainnya. Kemudian suatu harga produk ditetapkan dengan memperhatikan faktor-faktor secara langsung maupun tidak langsung. Harga ditetapkan secara langsung, faktor-faktor yang memengaruhinya diantaranya yaitu harga bahan baku, biaya produksi, biaya pemasaran, peraturan pemerintah, dan faktor lainnya (Assauri 2004).

Penetapan harga secara tidak langsung dipengaruhi oleh beberapa faktor diantaranya yaitu harga produk sejenis yang dijual oleh para pesaing, pengaruh harga terhadap hubungan antara produk substitusi dan produk komplementer, serta diskon bagi para penyalur dan konsumen. Dalam hal strategi penyaluran/distribusi, suatu produk disalurkan kepada konsumen baik secara langsung (produsen langsung ke konsumen) maupun tidak langsung (melalui beberapa mata rantai saluran distribusi hingga sampai ke konsumen). Perusahaan melakukan kegiatan promosi untuk mengomunikasikan produk ke konsumen. Kegiatan promosi tersebut dilakukan dengan peralatan promosi (promotional mix) yang terdiri dari Advertensi, Personal Selling, Promosi Penjualan(Sales Promotion), dan Publisitas(Publicity)(Assauri 2004).

13 Kemudian indikator kelayakan pasar bagi suatu bisnis ialah jika terdapat potensi permintaan dan penjualan dengan permintaan yang terjadi tidak under-demand serta penawaran yang terjadi tidak over-supply. Hal tersebutmenunjukkan bahwa produk tersebut diminati di pasaran. Selain itu ketepatan strategi pemasaran yang dilakukan harus berdasarkan pada jenis produk yang dijual, yaitu apakah produk tersebut berupa produk barang, produk jasa, ataukah kombinasi keduanya (Umar 2003).

Aspek Teknis

Aspek teknis merupakan aspek yang berkenaan dengan proses pembangunan industri secara teknis dan operasi setelah industri tersebut dibangun (Husnan dan Suwarsono 1990). Kemudian Sutojo (2000) menambahkan bahwa analisis aspek teknis teknologi meliputi penentuan kapasitas produksi ekonomispendirian bisnis, jenis teknologi yang paling tepat digunakan, serta penggunaan mesin dan peralatan yang mendukung pendirian bisnis tersebut. Evaluasi aspek teknis juga bertujuan untuk mengetahui apakah suatu bisnis ditinjau dari segi pembangunan proyek dan dari segi implementasi rutin bisnis secara teknis dapat dilaksanakan, begitu pula dengan aspek teknologi yang akan dipakai (Umar 2003).

Kelayakan suatu bisnis dianalisis dari aspek teknis dapat diketahui dengan adanya indikator layaknya lokasi pendirian bisnis dan kedekatannya dengan supply sumber daya, layaknya luas dan proses produksi yang dilakukan, layaknya penentuan layout, serta layaknya dalam hal pemilihan jenis teknologi dan equipment (Nurmalina et al. 2010).

Aspek Manajemen dan Hukum

14

Aspek Finansial

Terdapat beberapa komponen yang harus diperhatikan dalam aspek keuangan, diantaranya yaitu aktiva tetap, modal kerja, dan sumber dana untuk modal kerja dan investasi aktiva tetap. Kemudian terdapat dua bagian dalam aktiva tetap, yaitu aktiva berwujud dan aktiva tidak berwujud. Dimana aktiva tetap berwujud terdiri dari tanah dan pengembangan lokasi, bangunan dan perlengkapan, pabrik, mesin, dan aktiva lainnya. Sementara itu aktiva tetap tidak berwujud terdiri dari biaya pendahuluan dan biaya sebelum operasi (Husnan dan Suwarsono 1990).

Indikator kelayakan suatu bisnis dapat diukur apabila memberikan keuntungan yang layak dan mampu memberikan keuntungan secara finansial. Kemudian manfaat yang didapatkan dari kegiatan analisis aspek keuangan dari suatu studi kelayakan bisnis ialah dapat ditentukannya rencana investasi melalui perhitungan biaya dan manfaat yang diharapkan, seperti biaya modal, ketersediaan dana, kemampuan bisnis untuk mengembalikan dana yang dipinjam sesuai waktu yang telah ditentukan, dan mengukur apakah suatu bisnis akan dapat terus berkembang.

a. Net present value (NPV) merupakan perbedaan antara nilai sekarang (present value) dari manfaat dan biaya. Nilai bersih atau yang biasa dikenal dengan net present value adalah metode untuk menghitung selisih antara nilai sekarang dari investasi dengan nilai sekarang dari penerimaan-penerimaan kas bersih (aliran kas operasional maupun aliran kas terminal) di masa yang akan datang. Untuk menghitung nilai sekarang perlu ditentukan terlebih dahulu tingkat bunga yang dianggap relevan. Tingkat bunga tersebut dapat diperoleh dengan mempergunakan tingkat bunga pinjaman jangka panjang yang berlaku di pasar modal atau dengan mempergunakan tingkat bunga pinjaman jangka panjang yang harus dibayar pemilik proyek (Gray et al. 1978).

b. Internal Rate of Return (IRR) merupakan tingkat pengembalian modal investasi yang digunakan. IRR dinyatakan dalam persen per tahun. IRR adalah tingkat suku bunga yang bilamana dipergunakan untuk mendiskontokan seluruh kas masuk pada tahun-tahun operasi proyek akan menghasilkan jumlah kas yang sama dengan investasi proyek. Pada dasarnya IRR menggambarkan persentase laba nyata yang dihasilkan proyek. IRR adalah nilai discount rate social yang membuat NPV proyek sama dengan nol (Gittinger 1986).

c. Net Benefit/Cost Ratio (Net B/C) menurut Gray et al. (1978) merupakan angka perbandingan arus benefit (manfaat dan keuntungan) bersih dan positif (laba) terhadap benefit bersih negatif (rugi).

15

e. Analisis sensitivitas, analisis ini dilakukan untuk mengukur kemampuan proyek dalam menghadapi perubahan nilai biaya manfaat atau perubahan suatu unsur harga baik input maupun output dan pengaruhnya terhadap pendapatan usaha (Nurmalina et al.2010).

f. Analisis switching value, merupakan analisis untuk mengukur perubahan maksimum dari suatu variabel dari komponen inflow (penurunan output, penurunan harga output) atau komponen outflow (peningkatan biaya produksi atau peningkatan harga input)yang masih dapat ditoleransi agar bisnis masih layak (Nurmalina et al. 2010).

Kerangka Pemikiran Operasional

Bukit Air Resto adalah unit bisnis restoran yang melihat pangsa pasar yang potensial untuk menjadi konsumen restoran masakan tradisional dan mendukung perusahaan untuk mengembangkan bisnis dengan adanya rencana pendirian cabang restoran di Jalan Dr Sumeru Cilendek, Bogor.

Aspek pasar merupakan aspek pertama yang disoroti dalam suatu rencana investasi terkait dengan pangsa pasar yang akan dimasuki, bauran pemasaran, product life cycle, dan sifat permintaan serta penawaran. Dalam kegiatan produksinya, Bukit Air Resto memerlukan biaya yang relatif besar. Melalui aspek teknis akan disorot hal yang berkenaan dengan lokasi proyek seperti letak pasar yang dituju, ketersediaan input, ketersediaan air, tenaga kerja, dan akses terhadap transportasi. Pilihan terhadap teknologi dan ketersediaannya juga menjadi hal yang penting untuk dikaji. Dengan adanya aspek teknis kebutuhan biaya pendirian bisnis dapat diperkirakan. Kemudian dalam aspek manajemen menyoroti kematangan pengelolaan secara internal untuk menjalankan suatu bisnis. Aspek hukum menilai kelayakan suatu bisnis dengan memperhatikan legalitas pendirian bisnis hingga bisnis tersebut beroperasi.

Kemudian aspek yang mengkaji keuntungan yang akan diterima suatu unit bisnis ialah aspek finansial, mengingat keuntungan merupakan orientasi utama suatu unit bisnis swasta. Dalam hal ini pemilihan kriteria kelayakan berdasarkan pada nilai waktu uang (timevalue of money) dan menggambarkan arus kas (cashflow). Sehingga dalam aspek finansial ini parameter kriteria kelayakan yang digunakan yakni Net Present Value (NPV), Internal Rate of Return (IRR), Net Benefit-CostRatio (Net B/C), dan Payback Period (PBP).

Selain aspek-aspek kelayakan yang telah disebutkan sebelumnya, dalam penelitian ini juga akan dibahas analisissensitivitas. Analisis tersebut mengkaji perubahan-perubahan yang terjadi dalam suatu bisnis dan sejauhmana perubahan tersebut memengaruhi kelayakan suatu bisnis. Dalam penelitian ini asumsi perubahan yang dikaji ialah perubahan kenaikan biaya bahan baku dan penurunan volum produksi.

16

Gambar 3.2 Kerangka pemikiran operasional Bukit Air Resto cabang Cilendek

Pendirian Bisnis Bukit Air Resto di Ciomas, Bogor

• Adanya peningkatan pendapatan masyarakat

• Perubahan gaya hidup masyarakat dalam berwisata kuliner

• Kota Bogor sebagai daerah tujuan wisata kondusif untuk investasi restoran

• Masih tingginya selera masyarakat untuk bersantap hidangan khas tradisional Sunda

• Rencana pendirian cabang di Jalan Dr Sumeru Cilendek, Bogor (lokasi strategis)

• Menganalisis kelayakan bisnis Bukit Air Resto cabang Cilendek

Analisis kelayakan aspek pasar, teknis, dan manajemen dan hukum

Analisis kelayakan aspek finansial

Kriteria kelayakan investasi : NPV, IRR, Net B/C, dan Payback Period

Analisis sensitivitas

17

METODE PENELITIAN

Waktu dan Tempat Penelitian

Pengambilan data dimulai pada bulan Januari 2014 hingga bulan Maret 2014 dengan tempat pelaksanaan penelitian dilakukan di restoran Bukit Air di Ciomas dan di Jalan Dr Sumeru Cilendek, Bogor. Pemilihan lokasi dilakukan secara sengaja (purposive) disesuaikan dengan jenis bisnis, yaitu bisnis tersebut merupakan restoran yang menyajikan hidangan khas tradisional Sunda dan sebagai tempat yang dijadikan referensi untuk pendirian cabang bisnis di Cilendek.

Jenis dan Sumber Data

Data yang diperoleh dalam penelitian ini menggunakan data primer dan sekunder. Data primer diperoleh dengan melakukan wawancara langsung ke pemilik bisnis, manajer, pegawai, dan pengunjung restoran dengan menggunakan daftar pertanyaan dan dengan observasi langsung di lapang. Sementara itu dalam memperoleh data sekunder yaitu dengan mengakses berbagai data terkait penelitian melalui Badan Pusat Statistik Kota Bogor, Dinas Kebudayaan dan Pariwisata Kota Bogor, Perpustakaan IPB dan Fakultas Ekonomi Manajemen, serta berbagai literatur cetak maupun elektronik yang menunjang penelitian.

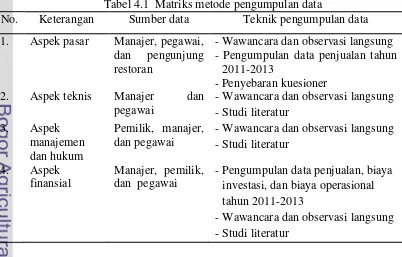

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini tersaji pada Tabel 4.1 berikut ini.

Tabel 4.1 Matriks metode pengumpulan data

No. Keterangan Sumber data Teknik pengumpulan data 1. Aspek pasar Manajer, pegawai,

dan pengunjung restoran

- Wawancara dan observasi langsung - Pengumpulan data penjualan tahun

2011-2013

- Penyebaran kuesioner 2. Aspek teknis Manajer dan

pegawai

-Wawancara dan observasi langsung -Studi literatur

-Wawancara dan observasi langsung -Studi literatur

4. Aspek finansial

Manajer, pemilik, dan pegawai

-Pengumpulan data penjualan, biaya investasi, dan biaya operasional tahun 2011-2013

18

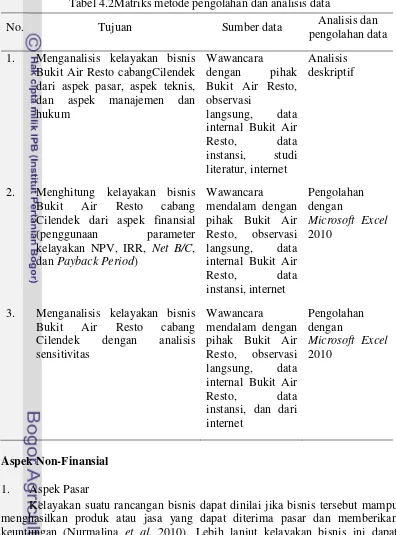

Metode Pengolahan dan Analisis Data

Secara ringkas, pengolahan dan analisis data dalam penelitian ini dapat dilihat pada Tabel 4.2.

Tabel 4.2Matriks metode pengolahan dan analisis data

No. Tujuan Sumber data Analisis dan

pengolahan data 1. Menganalisis kelayakan bisnis

Bukit Air Resto cabangCilendek dari aspek pasar, aspek teknis, dan aspek manajemen dan

2. Menghitung kelayakan bisnis Bukit Air Resto cabang Cilendek dari aspek finansial

(penggunaan parameter

3. Menganalisis kelayakan bisnis Bukit Air Resto cabang

19

2. Aspek Teknis

Aspek ini digunakan untuk menganalisis lokasi bisnis, teknologi seperti peralatan maupun perlengkapan yang digunakan, besar skala bisnis, luas produksi, dan proses produksi yang dilakukan dalam bisnis Bukit Air Resto cabang Cilendek. Tolok ukur kelayakan suatu bisnis dilihat dari aspek teknis produksi ialah jika secara teknis bisnis tersebut dapat diaktualisasikan dan berkelanjutan. Selanjutnya suatu bisnis juga dapat dikatakan layak berdasarkan aspek teknis dan teknologi jika bisnis tersebut dapat didirikan dan dioperasikan dengan baik (Nurmalina et al. 2010).

3. Aspek Manajemen dan Hukum

Indikator kelayakan bisnis Bukit Air Resto cabang Cilendek dikaji dari aspek manajemen ialah jika bisnis tersebut terdapat sumber daya manusia yang siap untuk mengoperasikan bisnis dan memiliki manajemen yang baik ketika bisnis tersebut telah beroperasi. Kemudian suatu bisnis layak dari aspek hukum jika terdapat legalitas yang berupa perizinan untuk pendirian bisnis tersebut (Nurmalina et al. 2010).

Aspek Finansial

Hal yang dapat memberikan keputusan bagi layak atau tidaknya suatu rancangan bisnis dari aspek finansial ialah jika terdapat sumber dana untuk membiayai rancangan bisnis tersebut dan bisnis tersebut mampu menghasilkan tingkat pengembalian yang menguntungkan (Nurmalina et al. 2010). Untuk mengukur kelayakan bisnis Bukit Air Resto cabang Cilendek secara finansial digunakan metode berupa kriteria penilaian investasi. Beberapa metode dalam kriteria penilaian investasi tersebut diantaranya yaitu Net Present Value (NPV), Internal Rate of Return (IRR), Net Benefit per Cost (Net B/C), dan Payback Period (PP).

Penentuan Manfaat Finansial

Secara finansial, manfaat yang dapat diukur dalam penelitian ini ialah penerimaan penjualan bagi pemilik bisnis. Perolehan penerimaan penjualan dihitung berdasarkan hasil penjualan output yang berupa produk atau jasa yang ditawarkan bisnis tersebut.

Penentuan Biaya Finansial

20

Analisis Kelayakan Investasi

Data yang diperoleh dalam penelitian ini dianalisis secara kuantitatif dengan tujuanmengukur kelayakan investasi dari bisnis Bukit Air Resto secara finansial. Dalam penelitian ini kriteria penilaian investasi yang digunakan yaitu Net PresentValue (NPV), Internal Rate of Return (IRR), Net Benefit per Cost (Net B/C), dan Payback Period (PBP).

1) NPV

Net Present Value (NPV) ialah nilai keuntungan bersih yang berupa nilai bersih sekarang sebagai jumlah dari Present Value (PV) (Gray et al. 1978). Berikut ini rumus umum yang digunakan dalam perhitungan NPV adalah:

Keterangan:

Bt = Benefit pada tahun ke-t Ct = Cost pada tahun ke-t i = Tingkat Diskonto (%) n = Umur proyek (tahun)

Hasil dari penghitungan NPV memiliki tiga nilai yang masing-masing memiliki arti terhadap kriteria investasi, diantaranya yaitu:

1. NPV < 0(negatif), menunjukkan bahwa bisnis atau proyek tidak layak secara finansial karena masih terdapat kerugian.

2. NPV = 0,menunjukkan bahwa suatu bisnis atau proyek tidak merugikan dan juga tidak menguntungkan, sehingga keputusan untuk melanjutkan bisnis atau proyek berada di tangan pemilik bisnis atau proyek tersebut.

3. NPV > 0(positif), menunjukkan bahwa bisnis atau proyek layak secara finansial karena menghasilkan keuntungan.

2) IRR

Dalam menghitung IRR, setelah menghitung NPV langkahselanjutnya adalah melakukan interpolasi dengan rumus berikut:

IRR = i1+ NPV1

NPV1− NPV2 x (i2−i1)

Keterangan: IRR = Internal Rate of Return i1 = Tingkat Diskonto yang menghasilkan NPV+ i2 = Tingkat Diskonto yang menghasilkan NPV-

NPV1 = Net Present Value yang menghasilkan nilai positif NPV2 = Net Present Value yang menghasilkan nilai negatif

21 penghitungan IRR memiliki tiga nilai yang masing-masing memiliki arti terhadap kriteria investasi sebagai berikut :

1. IRR < SOCC, menunjukkan bahwa suatu bisnis atau proyek tidak layak secarafinansial.

2. IRR = SOCC,menunjukkan bahwa suatu bisnis atau proyek berada dalam keadaan break even point.

3. IRR > SOCC, menunjukkan bahwa suatu bisnis atau proyek layak secara finansial.

3) Net B/C

Net B/C merupakan nilai manfaat yang bisa diperoleh dari suatu bisnis atau proyek setiap kita mengeluarkan biaya sebesar satu rupiah untuk suatu bisnis atau proyek tersebut. Net B/C menghitung perbandingan antara NPV positif dengan NPV negatif (Gray et al. 1978). Berikut ini rumus umum penghitungan Net B/C :

Keterangan:

NBt (+) = Nilai manfaat bersih (net benefit) yang bernilai positif pada tahun ke-t NBt (-) = Nilai manfaat bersih (net benefit) yang bernilai negatif pada tahun ke-t

Hasil penghitungan nilai Net B/C memiliki arti sebagai berikut :

1. Net B/C > 1, menunjukkan bahwa kegiatan investasi bisnis atau proyek layak secara finansial.

2. Net B/C < 1, menunjukkan bahwa kegiatan investasi bisnis atau proyek tidak layak secara finansial.

4) Payback Period(PP)

Payback Period (PP) merupakan kriteria penilaian investasi yang mengukur waktu pengembalian investasi dari suatu bisnis atau proyek. Payback Period dapat diperoleh dengan cara mengakumulasikan arus manfaat dan biaya mulai dari yang bernilai negatif hingga positif yang pertama (Gittinger 1986). Adapun rumus penghitungan Payback Period sebagai berikut:

�� = ���������

����������������ℎ��ℎ����

22

Dalam penelitian ini diukur tingkat kepekaan bisnis Bukit Air Resto cabang Cilendek terhadap kenaikan harga bahan baku ayam mentah dan penurunan penjualan menu olahan ayam.

6) Analisis Switching Value

Dalam penelitian ini diukur batas maksimum kenaikan harga bahan baku ayam mentah dan penurunan penjualan menu olahan ayam pada Bisnis Bukit Air Resto cabang Cilendek.

Asumsi Dasar

Beberapa asumsi dasar yang digunakan dalam analisis kelayakan finansial diantaranya sebagai berikut :

1. Modal usaha berasal dari modal sendiri. Pemilik Bukit Air Resto tidak menggunakan pinjaman baik yang berasal dari bank maupun pinjaman perorangan.

2. Investasi dan kegiatan operasional bisnis dilakukan pada tahun 2014.

3. Umur bisnis cabang Cilendek yaitu 10 tahun, penetapan lamanya umur bisnis ini berdasarkan pada umur ekonomis terbesar peralatan yang digunakan.

4. Besarnya diskonto yang digunakan yaitu enam persen, hal ini ditetapkan berdasarkan tingkat suku bunga deposito Bank Syariah Mandiri periode Maret 2014, dan nilai tersebut disetarakan selama setahun. Pemilik menggunakan modal sendiri, sehingga besarnya diskonto yang ditetapkan mengacu pada tingkat suku bunga bank dari dana yang didepositokan.

5. Harga yang digunakan yaitu harga yang berlaku pada tahun 2014 (harga dasar), harga yang berlaku pada tahun 2014 diasumsikan konstan hingga tahun kesepuluh.

6. Manfaat dan biaya (biaya investasi dan biaya operasional) dihitung berdasarkan harga yang berlaku pada tahun 2014 dan harga yang berlaku pada tahun 2014 diasumsikan konstan hingga tahun kesepuluh.

7. Rencana kegiatan operasional Bukit Air Resto cabang Cilendek dilaksanakan pada bulan September 2014.

8. Kapasitas produksi Bukit Air Resto cabang Cilendek dua per tiga bagian kapasitas produksi bisnis cabang Ciomas.

9. Permintaan produk Bukit Air Resto cabang Cilendek diproyeksikan dengan analisis time series berdasarkan data-data permintaan produk Bukit Air Resto cabang Ciomas tahun 2012 dan 2013.

23 11. Komponen inflow terdiri dari nilai penjualan (nilai produksi total) dan nilai

sisa (salvage value).

12. Komponen-komponen yang terdapat dalam outflow diantaranya yaitu biaya investasi, biaya operasional, dan pajak.

13. Besarnya pajak yang ditetapkan berdasarkan pada Undang-Undang Republik Indonesia No. 36 Tahun 2008 Pasal 17 ayat 2a yaitu pajak pendapatan 25 persen mulai berlaku sejak tahun pajak 2010.

GAMBARAN UMUM BISNISBUKIT AIR RESTO

Deskripsi Usaha

Bukit Air Resto merupakan restoran tradisional khas Sunda di kota Bogor dengan bentuk badan usaha perseorangan dan pada tahun 2014 ini tengah memproses bentuk badan usaha berupa CV yaitu bernama CV. Bukit Salman dengan H. Anwar Sanusi sebagai komisaris dalam struktur organisasi bisnis ini. Restoran cabang Cilendek ini direncanakan untuk didirikan pada Juni 2014 dan buka pada September 2014. Restoran ini menyajikan menu masakan khas tradisional Sunda dengan konsep restoran prasmanan. Pengunjung restoran ini berasal dari kalangan menengah keatas dan sebagian besar berdomisili di kota Bogor dan Jakarta. Kapasitas pengunjung restoran Bukit Air Resto cabang Cilendek sebanyak 120 orang, dua per tiga bagian dari kapasitas pengunjung restoran Bukit Air Resto cabang Ciomas (180 orang).

Menu masakan yang ditawarkan di restoran ini cukup bervariasi. Berbagai menu masakan tersebut diantaranya olahan ayam, olahan bebek, olahan tutut, sop ikan nila, tumisan kangkung dan genjer, serta tahu goreng. Kemudian untuk pelengkap lauk, restoran ini juga menyajikan menu nasi khas Sunda seperti nasi tutug oncom. Selain menu makanan utama, restoran ini pun menyediakan makanan camilan dan makanan penutup, diantaranya yaitu sosis goreng, kentang goreng, pisang goreng keju, dan pisang bakar keju. Menu yang paling banyak diminati oleh konsumen restoran ini yaitu sop nila, gurame cobek, olahan patin, ayam bakar, dan makanan penutup berupa pisang goreng keju. Disamping makanannya yang menjadi primadona restoran ini, minuman yang paling banyak diminati pengunjung restoran ini yaitu es teler, selain itu minuman yang menjadi favorit pengunjung restoran ini yaitu bajigur. Harga masakan di Bukit Air Resto dapat dikatakan cukup bersaing dan restoran ini menjaga kualitas rasa serta mengedepankan kepuasan konsumen.

Sumberdaya Perusahaan

Lokasi Perusahaan

24

yaitu dengan konsep minimalis dan bergaya prasmanan, tidak berkonsep tradisional maupun bergaya lesehan seperti bisnis yang terletak di Ciomas.

Sumber Daya Fisik

Berbagai jenis investasi Bukit Air Resto tersaji pada Lampiran 1 dimana sumber daya fisik restoran ini terdiri dari bangunan, peralatan dapur, peralatan makan, peralatan lainnya, dan kendaraan. Cabang restoran yang akan didirikan di Cilendek, Bogor dibangun di lahan seluas 500 m2 dengan luas bangunan 600 m2.

Sumber daya fisik untuk kegiatan produksi meliputi berbagai peralatan yang ditempatkan di dapur. Berbagai peralatan tersebut diantaranya yaitu aneka wajan, aneka kompor, aneka panci, aneka baskom, aneka pisau, aneka spatula, aneka wadah, aneka alat masak tradisional, aneka saringan, capitan, serutan, ember, keranjang, aneka kunci, gayung, kiloan, sepatu boot, dan keranjang. Selain itu terdapat pula berbagai peralatan elektronik yang meliputi blender, kipas angin, blower, chiller, kulkas, freezer, dan rice cooker. Untuk peralatan makan, Bukit Air Resto cabang Cilendek memiliki investasi berupa aneka piring, aneka mangkuk, sendok, garpu, gelas, cangkir, bakul, dan wadahsambal. Perusahaan pun akan berinvestasi aset berupa meja prasmanan, rak display makanan, dan seperangkat meja makan.

Peralatan yang diinvestasikan untuk mendukung kegiatan administrasi dan transaksi Bukit Air Resto cabang Cilendek diantaranya yaitu alat kasir terprogram untuk rekapitulasi data. Kemudian untuk memudahkan pembayaran bagi pengunjung yang membayar dengan kartu kredit juga tersedia alat debit. Di bagian kantor terdapat peralatan berupa komputer, meja, kursi, printer, dan dua unit blackberry yang masing-masing dipegang oleh kepala bagian administrasi-keuangan dan manager restoran. Bukit Air Resto cabang Cilendek memiliki genset untuk menjamin penerangan di restoran jika terjadi mati listrik. Restoran ini juga dilengkapi dengan perangkat soundsystem untuk memutar musik dan perangkat wi-fi untuk akses internet.

Sumber Daya Manusia

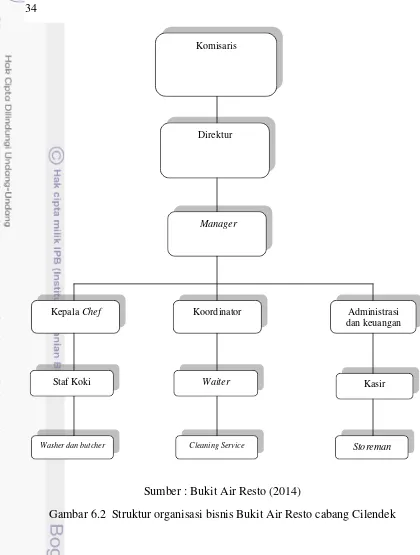

Struktur organisasi yang terdapat di Bukit Air Resto cabang Cilendek saat ini masih bersifat sederhana, dengan wewenang dan tanggung jawab yang masih sederhana pula. Akan tetapi sederhananya struktur organisasi tersebut memudahkan dalam hal pengelolaan sumber daya manusia. Pengelolaan sumber daya manusia di restoran ini juga dilakukan secara kekeluargaan. Pemilik Bukit Air Resto cabang Cilendek menduduki jabatan sebagai komisaris dan direktur, yang memegang seluruh keputusan yang dibuat di restoran tersebut. Kemudian dalam kegiatan pengelolaan restoran, dilimpahkan kepada manager. Pimpinan memiliki wewenang dalam hal pembuatan perencanaan strategis untuk dijalankan Bukit Air Resto cabang Cilendek yang dibantu oleh manager. Kemudian dalam hal kegiatan operasional restoran, manager dibantu oleh kepala koki untuk bagian dapur, koordinator untuk bagian pelayanan pengunjung restoran, dan kepala administrasi dan keuangan.

25 wewenang dalam hal public relation dan pemasaran. Pengunjung yang ingin melakukan reservasi baik itu reservasi tempat ataupun untuk outbond dapat melalui manager restoran ini. Di bagian dapur kegiatan produksi makanan dan minuman Bukit Air Resto cabang Cilendek dikelola oleh kepala koki. Kepala koki memiliki tanggung jawab dalam hal pembuatan resep masakan dan mengatur pola kerja di dapur. Selain itu kepala koki juga bertanggung jawab dalam hal peracikan bumbu dan penampilan makanan dan minuman saat akan disajikan ke pengunjung. Dalam menjalankan tugasnya, kepala koki dibantu oleh staf koki dalam mengolah masakan. Kemudian di bagian dapur terdapat butcher yang bertugas membersihkan dan memotong daging maupun seafood untuk diolah. Washer di bagian dapur memiliki tugas mencuci bahan baku makanan dan minuman juga bertugas membersihkan peralatan masak dan makan.

Dalam hal pelayanan kepada pengunjung restoran, kegiatan operasional ini diawasi oleh seorang koordinator. Seorang koordinator memastikan pengunjung restoran mendapatkan tempat yang nyaman untuk bersantap, dimana koordinator juga memiliki tanggung jawab untuk memeriksa ketersediaan dan kebersihan tempat. Kemudian koordinator restoran ini bertugas membawahi waiter dan pegawai cleaning service. Waiter di Bukit Air Resto cabang Cilendek harus mematuhi SOP yang diterapkan di restoran ini, dimana selain berpenampilan rapi dalam melayani pengunjung tetapi juga harus sigap dan ramah. Waiter juga harus mampu memberikan informasi secara lengkap apabila pengunjung membutuhkan penjelasan mengenai menu yang akan dipesan. Kemudian pegawai cleaning service bertanggung jawab langsung dalam hal kebersihan khususnya di tempat pengunjung bersantap.

Untuk bagian administrasi dan keuangan restoran, terdapat kepala administrasi dan keuangan yang membawahi kasir dan storeman. Kepala administrasi dan keuangan mengelola segala kegiatan transaksi, reservasi, dan menyusun laporan keuangan restoran. Kasir memiliki tanggung jawab dalam melayani pembayaran menu masakan atau reservasi lainnya yang dilakukan pengunjung untuk selanjutnya diserahkan kepada kepala administrasi dan keuangan. Kemudian storeman memiliki tanggung jawab untuk memeriksa persediaan bahan baku.

Terdapat dua shift dalam pembagian jam kerja pegawai di Bukit Air Resto cabang Cilendek. Shift kerja pertama dimulai pukul 08.00 WIB hingga pukul 17.00 WIB dan shift kedua dimulai pukul 11.00 WIB hingga pukul 20.00 WIB. Dalam seminggu, manajemen Bukit Air Resto cabang Cilendek memberikan waktu satu hari bagi pegawai untuk menikmati libur, hari libur setiap pegawai tersebut tidak sama. Hal ini bertujuan agar restoran tidak mengalami kekosongan pegawai juga untuk mengurangi kejenuhan kerja pada pegawai. Setiap hari Sabtu dan Minggu tidak ada pegawai yang libur mengingat restoran ramai pengunjung pada akhir pekan.

Permodalan

26

Bahan Baku

Bahan baku yang digunakan Bukit Air Resto cabang Cilendek sebagian besar diperoleh dari pasar-pasar tradisional yang ada di Bogor. Beberapa pasar tradisional yang menjadi pemasok restoran tersebut yaitu Pasar Anyar, Pasar Gunung Batu, dan Pasar Bogor. Masing-masing pasar tersebut memiliki agen-agen tersendiri yang menjadi pemasok utama Bukit Air Resto cabang Cilendek. Misalnya, agen bumbu dapur dan agen daging ayam berasal dari Pasar Anyar yang menjadi pemasok utama restoran tersebut. Kemudian untuk sayuran dan buah-buahan diperoleh dari agen yang berasal dari Pasar Bogor dan Pasar Gunung Batu.

Berbagai bahan baku untuk olahan makanan seperti ayam, bumbu dapur, buah-buahan, seafood, dan sayuran diperoleh dari pemasok yang berasal dari beberapa pasar tersebut. Sementara itu, untuk pasokan ikan air tawar dan kelapa muda diperoleh dari warga sekitar, yaitu dengan melakukan mitra. Dalam memperoleh bahan baku tersebut, selain mengambilnya ke tempat pemasok, tetapi juga bahan baku tersebut diantar ke lokasi restoran. Bahan baku yang berupa sayuran, buah, dan bumbu dapur diperoleh dengan berbelanja langsung ke pemasok. Bahan baku yang mudah rusak seperti sayuran dan buah dibelanjakan setiap hari sementara bumbu dapur bisa lebih tahan lama. Hal ini dimaksudkan agar kesegaran bahan baku tetap terjaga dan menjaga kualitas masakan. Sementara itu untuk bahan baku daging seperti ayam, seafood, dan ikan air tawar diantar oleh pemasok ke restoran seminggu sekali.

ANALISIS KELAYAKAN NONFINANSIAL

Analisis Aspek Pasar

Aspek pasar merupakan aspek yang paling diutamakan untuk dipertimbangkan dalam studi kelayakan bisnis. Analisis terhadap aspek ini penting dilakukan mengingat pendirian suatu bisnis mulanya didasarkan pada adanya pasar potensial yang mengarah adanya permintaan. Permintaan dari pasar potensial akan menjadi dasar bagi pebisnis untuk memproyeksikan besarnya skala produksi dan perkiraan penjualan. Dan dengan adanya kombinasi permintaan, penawaran, dan strategi pemasaran yang baik akan mendukung kelayakan suatu bisnis,hal ini bertujuan agar suatu bisnis tidak mengalami kerugian akibat keterlanjuran produksi.

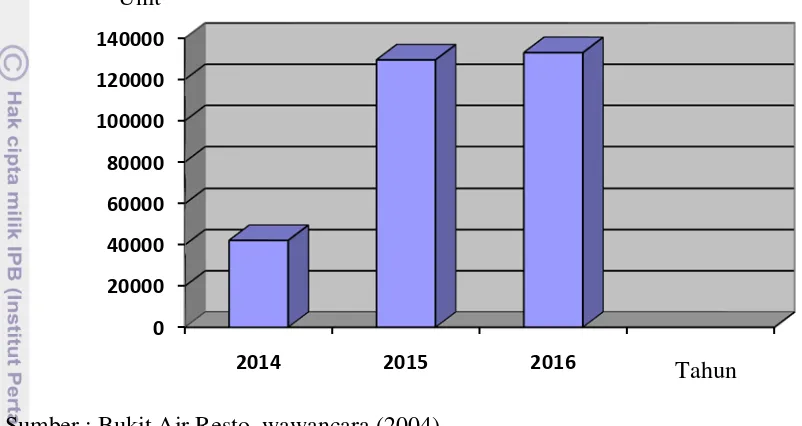

Permintaan

27 pengunjung restoran ini tergantung pada waktu-waktu tertentu, misalnya restoran ini ramai pengunjung pada saat weekend, musimlibur anak sekolah, maupun saat hari raya sementara restoran ini sepi pengunjung pada bulan-bulan tertentu selama musim hujan. Banyak pengunjung yang berasal dari daerah sekitar Bogor dan Jakarta yang kerap melakukan kunjungan berulang. Jumlah permintaan produk Bukit Air Resto di Cilendek seperti pada Gambar 6.1 berikut.

Sumber : Bukit Air Resto, wawancara (2004)

Gambar 6.1 Grafik proyeksi permintaan produk masakan Bukit Air Resto cabang Cilendek tahun 2014-2016

Penawaran

Bukit Air Resto cabang Cilendek memiliki segmen pasar kelas menengah keatas. Bukit Air Resto menyajikan masakan tradisional khas Sunda dengan cita rasa khas, dengan resep yang dimiliki restoran ini berbeda dari restoran sejenis lainnya. Dari segi persaingan, Bukit Air Resto bermain dalam industri yang tinggi persaingannya mengingat restoran tersebut memiliki banyak pesaing di bisnis sejenis khususnya di kota Bogor. Penawaran yang dilakukan oleh Bukit Air Resto melalui produknya yang diproduksi secara langsung dengan kapasitas produksi dua per tiga bagian dari yang diproduksi Bukit Air Resto cabang Cilendek. Beberapa produk yang diproduksi Bukit Air Resto tersaji dalam sebuah daftar menu sebanyak 111 buah, seperti tertera pada Lampiran 11.

Segmenting, Targeting, dan Positioning

Segmentasi Pasar

Secara geografis, segmentasi pasar Bukit Air Resto cabang Cilendek yaitu konsumen yang berdomisili di wilayah Bogor dan sekitarnya. Kemudian dari aspek demografis ialah konsumen keluarga. Dari aspek psikografis, Bukit Air Resto cabang Cilendek menetapkan konsumen yang berasal dari kelas menengah

0 20000 40000 60000 80000 100000 120000 140000

2014 2015 2016

28

keatas dan dari aspek perilaku yaitu konsumen yang memiliki gaya hidup bersantap di restoran.

Menetapkan Pasar Sasaran

Bukit Air Resto cabang Cilendek menetapkan pasar sasaran bagi konsumen dari kalangan menengah keatas yang gemar bersantap di restoran tradisional, khususnya restoran tradisional khas Sunda dan memiliki waktu bersantap yang terbatas.

Menentukan Posisi Pasar

Bisnis Bukit Air Resto cabang Cilendek menetapkan positioning sebagai bisnis yang mengedepankan cita rasa khas tradisional Sunda yang lezat, pelayanan cepat, dan berkonsep modern.

Product Life Cycle

Bukit Air Resto cabang Cilendek berada dalam tahapan kedewasaan dalam industri sejenis. Suatu produk atau organisasi yang berada dalam tahap ini memiliki karakteristik diantaranya yaitu mencapai penjualan puncak, biaya pelanggan rendah, keuntungan tinggi, memiliki konsumen yang loyal, dan tingginya persaingan.

Bauran Pemasaran

Produk, harga, tempat, promosi, tenaga kerja, proses, dan bukti fisik merupakan hal-hal yang dipertimbangkan dalam penetapan bauran pemasaran Bukit Air Resto cabang Cilendek, hal ini karena restoran ini tidak hanya menjualproduk berupa barang, tetapi juga menjual jasa melalui pelayanan dari pegawai, menjual suasana nyaman restoran.

Bukit Air Resto memiliki produk berupa menu makanan khas tradisional Sunda yang menjadi menu utama restoran ini, diantaranya yaitu olahan ayam, ikan air tawar, daging, seafood, bebek, aneka tumisan, kerecek oncom, tutug oncom, tutut kelewek, ulukutek leunca, sop nila kalapa ting-ting, es goyobod, jus buah, dll. yang diolah dengan hingga menjadi makanan dan minuman yang memiliki cita rasa yang lezat dan bersaing.

Harga menu makanan di Bukit Air Resto cabang Cilendek bersaing dan variatif tergantung dari jenis menunya. Penetapan harga di restoran ini berdasarkan pada biaya produksi ditambah dengan keuntungan yang ingin diperoleh. Selain itu, harga di restoran tersebut juga ditetapkan dengan pertimbanganharga-harga pesaingnya. Harga makanan di restoran ini berkisar antara Rp 4 900 – Rp 99 500. Kemudian harga untuk menu minuman dimulai dari Rp 5 500 – Rp 19 500. Adapun penjelasan lengkap mengenai daftar menu di Bukit Air Resto terdapat pada Lampiran 11.

29 melakukan promosi secara konvensional pada awalnya yaitu dengan menyebar brosur di tempat-tempat strategis, mengundang berbagai komunitas, memasang petunjuk jalan di jalan-jalan strategis, memasang iklan di media cetak yang khusus diterbitkan di wilayah Jabodetabek, dan berpromosi melalui RRI Bogor. Kegiatanpromosimasih tetap dilakukan oleh Bukit Air Resto dan setiap bulannya restoran ini memiliki anggaran khusus untuk kegiatan tersebut. Hal tersebut tetap dilakukan agar restoran tetap bertahan dalam persaingan.

Letak Bukit Air Resto cabang Cilendek yang tepatnya berada di Jalan Dr Semeru, Bogor merupakan lokasi yang cukup strategis untuk pendirian cabang restoran ini. Pengunjung dari dalamkota maupun luar kota lebih mudah dan lebih cepat untuk menjangkau restoran ini terutama bagi pengunjung dengan kesibukan yang tinggi.

Pegawai maupun waiter di restoran ini dinilai baik dalam melayani pengunjung. Pegawaiselainwaiter tanggap terhadap kebutuhan pengunjung di area restoran dan peduli akan kritik maupun saran yang diberikan pengunjung. Kemudian pengunjung Bukit Air Resto berpendapat bahwa pelayanan dari waiter di restoran ini baik dan sigap. Selain itu pengunjung restoran juga menilai bahwa penampilan waiter dan pegawai lainnya di restoran ini sopan dan rapi. Keramahan dan kesediaan waiter untuk memberikan informasi mengenai menu yang tertera kepada pengunjung membuat pengunjung merasa nyaman dan puas.

Dalam hal proses, lebih lanjut para pegawai di Bukit Air Resto berkomitmen danmelakukan pekerjaannya telah mengikuti standar operasional yang telah ditetapkan. Misalnya saja dalamhal reservasi, pegawai mengutamakan kenyamanan pengunjung dan memberikan informasi yang dibutuhkan pengunjung secara apa adanya. Manajemen yang berada di tingkat yang lebih tinggi di restoran ini juga rutin memantau dan mengevaluasi kinerja pegawai restoran ini. Pegawai di bagian dapur seperti kepala koki beserta stafnya juga menerapkan SOP dengan baik, dimana mengutamakan kebersihan, gizi, dan cita rasa masakan untuk mempertahankan kepuasan pengunjung. Sejauh ini Bukit Air Resto memiliki pegawai yang loyal sehingga dapat memberikan pelayanan yang baik kepada pengunjung restoran dan antar pegawai mampu bekerja sama dengan baik ditambah dengan budaya kerja yang bersifat kekeluargaan.

Dalam hal bukti fisik cabang restoran yang akan datang yang terletak di Jalan Dr Sumeru, Bogor akan dibangun dengan konsep bangunan minimalis dan bergaya prasmanan. Desain interior bangunan di cabang restoran ini pun akan disesuaikan agar memberikan kenyamanan bagi pengunjung.

Hasil Analisis Aspek Pasar