PERANCANGAN SISTEM INFORMASI AKUNTANSI LAPORAN KEUANGAN NERACA PADA KELURAHAN CIBEUREUM DENGAN MENGGUNAKAN SOFTWARE MICROSOFT VISUAL BASIC 6.0 DAN

MICROSOFT SQL SERVER 2000 BERBASIS CLIENT SERVER

LAPORAN TUGAS AKHIR

Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh:

Mely Sundary Yanti 11008018

Pembimbing: Supriyati, S.E., M.Si Rio Yunanto, S.Kom., M.T

PROGRAM STUDI KOMPUTERISASI AKUNTANSI FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DESIGN OF FINANCIAL STATEMENT BALANCE SHEET ACCOUNTING INFORMATION SYSTEM

AT KELURAHAN CIBEUREUM WITH MICROSOFT VISUAL BASIC 6.0 AND SQL SERVER 2000 BASES OF CLIENT SERVER

FINAL TASK

To fulfills final task of D-III level To obtain the title of computer undergraduate Study Program Of Accountancy Computerization

By:

Mely Sundary Yanti 11008018

Counsellor: Supriyati, S.E., M.Si Rio Yunanto, S.Kom., M.T

STUDY PROGRAM OF ACCOUNTANCY COMPUTERIZATION FACULTIES ENGINEERING AND COMPUTER SCIENCE

INDONESIAN COMPUTER UNIVERSITY BANDUNG

vi

ABSTRAK

Kelurahan Cibeureum yang beralamatkan di Jln. Raya Cibeureum No.125 Cimahi. Kelurahan adalah salah satu dinas yang berada di bawah naungan Pemerintah Kota. Sejak diterbitkan Undang-Undang Nomor 9 Tahun 2001 tentang Pembentukan Kota Cimahi, Kelurahan Cibeureum sudah menjadi bagian dari Kota Cimahi tersebut. Sistem yang ada saat pembuatan dokumen, pencatatan transaksi yang berhubungan dengan akun laporan keuangan neraca, Kelurahan Cibeureum sudah menggunakan komputer yaitu dengan menggunakan aplikasi Microsoft Excel 2007 sebagai alat bantu perhitungan dan pembuatan laporan sehingga dalam proses pembuatannya membutuhkan banyak waktu dan datanya cenderung tidak akurat. Media penyimpanan masih menggunakan kertas dan lemari file sehingga memakan banyak tempat, dan dari segi keamanan kurang. Atas permasalahan tersebut maka penulis mengambil judul

“Perancangan Sistem Informasi Akuntansi Laporan Keuangan Neraca Pada Kelurahan

Cibeureum Dengan Menggunakan Software Microsoft Visual Basic 6.0 Dan Microsoft SQL Server 2000 Berbasis Client Server”.

Jenis penelitian yang penulis gunakan ini jenis penelitian akademik, jenis data yang penulis gunakan yaitu data kualitatif, jenis desain penelitian yang penulis gunakan desain deskriptif-analistis, metode penelitian yang penulis gunakan dengan metode penelitian deskriptif, survei, dan percobaan, teknik pengumpulan data yang penulis gunakan dengan penelitian lapangan (field

research), metode pengembangan sistem yang penulis gunakan ini metodologi yang berorientasi

pada proses, data, dan keluaran. Struktur pengembangan sistem yang digunakan dengan iterasi. Perancangan sistem informasi yang digunakan yaitu dengan diagram konteks, data flow

diagram, dan flowchart.

Perancangan sistem informasi akuntansi laporan keuangan neraca ini diharapkan dapat menghasilkan laporan akuntansi yang lebih baik sesuai dengan Standar Akuntansi Pemerintah. Rancangan ini dibuat berbasis client server dengan menggunakan database SQL Server 2000 dan bahasa pemrograman Microsoft Visual Basic 6.0 Sehingga diharapkan dapat memaksimalkan dan mempermudah dalam pembuatan pelaporan yang dibutuhkan perusahaan.

Kata kunci: Perancangan Sistem Informasi Akuntansi, Laporan Keuangan Neraca, Microsoft Visual Basic 6.0, dan SQL Server 2000 berbasis Client Server.

vii

ABSTRACT

Kelurahan Cibeureum which is located at Jln. Raya Cibeureum No. 125 Cimahi. Kelurahan is part Institution which below wings of Government Cimahi. Since the published Act No. 9 of 2001 on the establishment of Cimahi City, Village Cibeureum has become part of the City of Cimahi. The current system of document making, record-keeping of transaction financial statement account of balance especially, Kelurahan Cibeureum has applied computer that is by using the

application of Microsoft Excel 2007 as a means of assists calculation and report making so that

the manufacturing process requires a lot of time and the data tend to be inaccurate. For the

problems then writers takes title “Design Of Financial Statement Balance Sheet Accounting

Information System At the Village Cibeureum With Microsoft Visual Basic 6.0 and Microsoft SQL Server Bases Of Client Server 2000".

Research design which is using research design with data primer/secunder, research type which is using academic research, data type that is using qualitative data and quantitative data, research method that is using eksploratoris and descriptive research, data collecting technique that is using field study consisted of by interview, observation and literature study, system development method that writer using methodology orienting at process, data and output. System development structure that is using Iterasi. Design of information system using context diagram, data flow diagram, and flowchart.

Design of financial statement balance sheet accounting information system is expected to

result a better accounting report according to government accountancy standard. This design

was created based on client server using SQL Server 2000 database and Microsoft Visual Basic 6.0 It is expected to maximize and facilitate the reporting required in the manufacture of the company.

Keyword: Design of Accounting Information System, Financial Statement of Balance Sheet,

Microsoft Visual Basic 6.0 and SQL Server 2000 Bases of Client Server.

`

ix

KATA PENGANTAR

Segala puji dan syukur dilimpahkan bagi Allah SWT, karena berkat rahmat dan

karunia-Nya lah penulis dapat menyelesaikan Tugas Akhir ini.

Penulisan Laporan Tugas Akhir ini adalah untuk memenuhi salah satu syarat

dalam menyelesaikan jenjang pendidikan Diploma Tiga Program Studi

Komputerisasi Akuntansi Fakultas Teknik dan Ilmu Komputer Universitas

Komputer Indonesia dengan judul “Perancangan Sistem Informasi Akuntansi Laporan Keuangan Neraca dengan Menggunakan Software Microsoft Visual Basic 6.0 dan SQL Server 2000 dengan Berbasis Client Server”.

Penulis menyadari bahwa dalam penulisan Laporan Tugas Akhir ini masih

banyak terdapat kekurangan dan kelemahan, oleh karena itu dengan senang hati

penulis menerima saran dan kritik dari berbagai pihak yang bersifat membangun.

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada

pihak-pihak yang telah membantu dan membimbing serta meluangkan waktu, pikiran,

dan tenaga baik secara moril maupun materil dalam menyusun Laporan Tugas

Akhir ini, terutama kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. H. Denny Kurniadie Ir., M. Sc, selaku Dekan Fakultas Teknik dan

Ilmu Komputer Universitas Komputer Indonesia.

3. Rio Yunanto, S.Kom., M.T selaku Ketua Program Studi Komputerisasi

x

Indonesia dan selaku pembimbing sistem informasi, terimakasih atas

bimbinganya dan waktu yang selama ini sudah bapak berikan.

4. Hery Dwi Yulianto, S.T. selaku dosen wali 08KA-01 Program Studi

Komputerisasi Akuntansi Fakultas Teknik dan Ilmu Komputer Universitas

Komputer Indonesia.

5. Supriyati, S.E., M.Si selaku dosen akuntansi Program Studi Komputerisasi

Akuntansi Fakultas Teknik dan Ilmu Komputer Universitas Komputer

Indonesia dan selaku pembimbing akuntansi, saya ucapkan terima kasih

banyak kepada ibu yang telah meyisihkan sedikit waktunya untuk

membimbing saya dalam mengerjakan tugas akhir ini dengan sabar sehingga

dapat terselesaikan dengan hasil yang baik.

6. Dony Waluya Firdaus, S.E., M.Si. selaku Dosen Tetap Program Studi

Komputerisasi Akuntansi Fakultas Teknik dan Ilmu Komputer Universitas

Komputer Indonesia.

7. Apriani Puti P, S.Kom. selaku dosen sistem Program Studi Komputerisasi

Akuntansi Fakultas Teknik dan Ilmu Komputer Universitas Komputer

Indonesia.

8. Seluruh Dosen Komputerisasi Akuntansi yang telah memberikan ilmunya

kepada penulis, dan mba Lasmanah yang selalu membantu penulis dalam

semua pembuatan administrasi, saya ucapkan terima kasih banyak.

9. Asep Wahyu Saeful Komar, A.Md selaku Bendahara Kelurahan, saya ucapkan

terimakasih yang telah membimbing saya untuk melakukan penelitian di

xi

10.Sahabat-sahabat saya dan anak-anak 08KA1 terima kasih atas dukungan dan

kebersamaannya selama ini.

11.Kedua orang tua, terima kasih atas doa-doanya serta dukungan baik moril

maupun materil.

Penulis mengucapkan terima kasih atas segala bantuan, dukungan, doa serta

amal kebaikan yang telah diberikan kepada penulis akan dibalas oleh Allah SWT

(Amiin).

Akhir kata penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi

penulis pada khususnya dan bagi pembaca pada umumnya.

Bandung, Maret 2012

Penulis,

xii

DAFTAR ISI

Halaman

LEMBAR JUDUL BAHASA INDONESIA... i

LEMBAR JUDUL BAHASA INGGRIS ... ii

PERNYATAAN KEASLIAN ... iii

LEMBAR PENGESAHAN PEMBIMBING ... iv

LEMBAR PENGESAHAN PENGUJI ... v

ABSTRAK ... vi

ABSTRACT ... vii

MOTTO ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL... xix

DAFTAR GAMBAR ... xxiv

DAFTAR SIMBOL ... xxxv

DAFTAR LAMPIRAN ... xxxix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 3

1.3 Batasan Masalah... 3

1.4 Maksud dan Tujuan Penelitian ... 4

1.4.1 Maksud Penelitian ... 4

1.4.2 Tujuan Penelitian ... 4

1.5 Objek dan Metode Penelitian ... 4

1.5.1 Unit Analisis... 4

1.5.2 Populasi dan Sampel ... 5

1.5.3 Objek Penelitian ... 5

1.5.4 Desain Penelitian ... 6

1.5.4.1 Jenis Penelitian ... 7

1.5.4.2 Jenis Data ... 7

xiii

Halaman

1.5.5 Metode Penelitian... 9

1.5.6 Teknik Pengumpulan Data ... 9

1.6 Rekayasa Perangkat lunak... 11

1.6.1 Metodologi Pengembangan Sistem ... 11

1.6.2 Model Pengembangan Sistem ... 13

1.7 Kegunaan Penelitian... 14

1.8 Lokasi dan Waktu Penelitian ... 15

1.8.1 Lokasi Penelitian ... 15

1.8.2 Waktu Penelitian ... 15

1.9 Sistematika Penulisan... 17

BAB II LANDASAN TEORI ... 19

2.1 Perancangan Sistem Informasi Akuntansi Laporan Keuangan Neraca ... 19

2.1.1 Perancangan ... 19

2.1.2 Sistem ... 20

2.1.3 Informasi ... 20

2.1.4 Sistem Informasi ... 21

2.1.5 Akuntansi ... 21

2.1.5.1 Metode Pencatatan Akuntansi ... 22

2.1.5.2 Proses Akuntansi ... 23

2.1.5.3 Siklus Akuntansi ... 24

2.1.5.3.1 Jurnal Umum ... 25

2.1.5.3.2 Buku Besar Umum ... 28

2.1.5.3.3 Jurnal Penyesuaian ... 40

2.1.5.3.4 Laporan Keuangan ... 41

2.1.5.3.5 Jurnal Penutup ... 42

2.1.6 Sistem Akuntansi ... 43

2.1.7 Sistem Informasi Akuntansi ... 43

xiv

Halaman

2.1.8.1Definisi Laporan Keuangan Neraca ... 44

2.1.8.2Jenis dan Bentuk Laporan Keuangan Neraca ... 44

2.1.8.3Standar Akuntansi Laporan Keuangan Neraca ... 47

2.1.8.3.1 Aktiva/Aset ... 47

2.1.8.3.2 Kewajiban/Utang ... 52

2.1.8.3.3 Ekuitas Dana ... 53

2.1.9 Sistem Informasi Akuntansi Laporan Keuangan Neraca ... 54

2.1.10 Perancangan Sistem Informasi Akuntansi Laporan Keuangan Neraca ... 54

2.1.10.1Fungsi yang Terkait ... 54

2.1.10.2Formulir/Dokumen yang Digunakan ... 55

2.1.10.3Catatan yang Digunakan ... 55

2.1.10.4Kebutuhan Rekayasa Software SIA Laporan Keuangan Neraca ... 55

2.2 Bentuk, Jenis, dan Bidang Perusahaan ... 58

2.2.1 Bentuk Perusahaan ... 58

2.2.2 Jenis Perusahaan... 58

2.2.3 Bidang Perusahaan ... 59

2.3 Alat Pengembangan Sistem... 59

2.3.1 Diagram Konteks ... 59

2.3.2 Diagram Arus Data (Data Flow Diagram)... 60

2.3.2.1Diagram Level Nol/Zero (Overview Diagram) ... 60

2.3.2.2Diagram Detail/Rinci (Level Diagram) ... 60

2.3.3 Kamus Data ... 61

2.3.4 Bagan alir (Flowchart) ... 61

2.3.4.1 Bagan Alir Dokumen (Document Flowchart). ... 61

xv

Halaman

2.3.5 Normalisasi ... 63

2.3.6 Entity Relationship Diagram (ERD) ... 63

2.3.6.1 Derajat Relasi (Relationship Degree) ... 64

2.3.6.2 Kardinalitas Relasi ... 65

2.3.6.3 Jenis-Jenis Atribut ... 67

2.3.6.4 Jenis Key ... 68

2.3.6.5 Partisipasi (Participation) ... 69

2.4 Perangkat Lunak (Software) ... 70

2.4.1 Perangkat Lunak Sistem Operasi ... 71

2.4.2 Perangkat Lunak interpriter ... 71

2.4.3 Perangkat Lunak Compiler ... 72

2.4.4 Perangkat LunakAplikasi ... 73

2.5 Client Server... 74

BAB III ANALISIS SISTEM YANG BERJALAN... 75

3.1 Sejarah Singkat Instansi.. ... 75

3.2 Tujuan Kelurahan (Visi dan Misi).. ... 75

3.2.1 Visi Kelurahan ... 75

3.2.2 Misi Kelurahan ... 75

3.3 Struktur Organisasi Kelurahan ... 76

3.4 Deskripsi Jabatan (Job Description) ... 77

3.5 Kebijakan Instansi dan Pengendalian Intern Tentang Sistem Berjalan ... 81

3.6 Fungsi yang Terkait... 84

3.7 Formulir/Dokumen yang Digunakan ... 84

3.8 Catatan yang digunakan ... 86

3.9 Sistem yang Berjalan... 86

3.9.1 Diagram Konteks yang Berjalan ... 86

3.9.2 Diagram Arus Data (Data Flow Diagram) yang Berjalan ... 90

xvi

Halaman

3.9.2.2 Diagram Arus Data Level 1 yang berjalan .... 93

3.9.2.3 Diagram Arus Data Level 1 Proses Nomor 2 yang Berjalan ... 95

3.9.2.4 Diagram Arus Data Level 1 Proses Nomor 3 yang Berjalan ... 96

3.9.2.5 Diagram Arus Data Level 1 Proses Nomor 4 yang Berjalan ... 97

3.9.2.6 Diagram Arus Data Level 1 Proses Nomor 5 yang Berjalan ... 98

3.9.2.7 Diagram Arus Data Level 1 Proses Nomor 6 yang Berjalan ... 99

3.9.2.8 Diagram Arus Data Level 1 Proses Nomor 7 yang Berjalan ... 100

3.9.3 Kamus Data yang Berjalan... 101

3.9.4 Bagan Alir (Flowchart) yang Berjalan ... 105

3.10 Kelemahan Sistem yang Berjalan ... 115

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI LAPORAN KEUANGAN NERACA ... 116

4.1 Sistem Informasi Akuntansi yang Diusulkan ... 116

4.1.1 Kebijakan Sistem Informasi Akuntansi Laporan Keuangan Neraca dan Pengendalian Intern yang Diusulkan... 116

4.1.2 Fungsi Terkait yang Diusulkan ... 117

4.1.3 Formulir/Dokumen yang Diusulkan ... 117

4.1.4 Catatan yang Diusulkan ... 117

4.1.5 Kode Rekening yang diusulkan ... 118

4.2 Perancangan Model Sistem yang Diusulkan ... 119

4.2.1 Diagram Alur Data (Data Flow Diagram) yang Diusulkan... 119

xvii

Halaman

4.2.1.2 Diagram Alur Data Level 0 yang

Diusulkan ... 120

4.2.1.3 Diagram Alur Data Level 1 yang Diusulkan ... 121

4.2.1.3.1 Diagram Alur Data Level 1 Proses Nomor 1 ... 121

4.2.1.3.2 Diagram Alur Data Level 1 Proses Nomor 2 ... 122

4.2.1.3.3 Diagram Alur Data Level 1 Proses Nomor 3 ... 123

4.2.1.3.4 Diagram Alur Data Level 1 Proses Nomor 4 ... 124

4.2.1.3.5 Diagram Alur Data Level 1 Proses Nomor 5 ... 125

4.2.1.3.6 Diagram Alur Data Level 1 Proses Nomor 6 ... 126

4.2.1.3.7 Diagram Alur Data Level 1 Proses Nomor 7 ... 127

4.2.2 Kamus Data yang Diusulkan ... 128

4.2.3 Bagan Alir (Flowchart)Sistem yang Diusulkan ... 128

4.2.4 Perancangan Basis Data ... 138

4.2.4.1 Kode Pada Kunci Utama ... 138

4.2.4.2 Normalisasi yang Diusulkan ... 139

4.2.4.3 Perancangan Struktur Menu Tabel ... 144

4.2.4.4 Diagram Relasi Entitas (Entity Relationship Diagram) yang Diusulkan. ... 152

4.3 Perancangan Struktur Menu ... 153

4.3.1 Struktur Menu Pada Bagian Satker ... 154

4.3.2 Struktur Menu Pada Bagian Sekretaris ... 154

4.3.3 Struktur Menu Pada Bagian Lurah ... 155

xviii

Halaman

4.3.5 Struktur Menu Pada Bagian Bendahara ... 156

4.4 Perancangan Antar Muka dan Laporan ... 157

4.4.1 Perancangan Antar Muka ... 157

4.4.2 Perancangan Laporan ... 176

4.5 Tampilan dan Kode Program ... 177

4.5.1 Tampilan Menu Utama ... 177

4.5.2 Tampilan Bagian Satker (Satuan Kerja) ... 185

4.5.3 Tampilan Bagian Sekretaris ... 192

4.5.4 Tampilan Bagian Lurah... 204

4.5.5 Tampilan Bagian PPTK ... 209

4.5.6 Tampilan Bagian Bendahara ... 217

4.6 Konversi Komponen Sistem ... 251

4.6.1 Pengguna (Brainware) ... 251

4.6.2 Perangkat Keras (Hardware) ... 251

4.6.3 Perangkat Lunak (Software) ... 251

4.6.3.1 Perangkat Lunak Sistem ... 251

4.6.3.2 Perangkat Lunak Pemrograman ... 251

4.6.3.3 Perangkat Lunak Aplikasi ... 252

4.7 Jaringan Komputer Client-Server ... 252

4.7.1 Model Jaringan Client-Server ... 252

4.7.2 Koneksi Jaringan Client-Server ... 252

4.8 Kelebihan dan Kelemahan Sistem yang Diusulkan ... 257

4.8.1 Kelebihan Sistem ... 257

4.8.2 Kekurangan Sistem ... 257

BAB V SIMPULAN DAN SARAN... 258

5.1 Simpulan ... 258

5.2 Saran ... 259

DAFTAR PUSTAKA ... 260

LAMPIRAN-LAMPIRAN ... 262

1

BAB 1 PENDAHULUAN

1.1Latar Belakang Masalah

Aktivitas instansi membutuhkan suatu sistem untuk mengatur suatu kegiatan.

Suatu sistem sangat dibutuhkan bagi setiap instansi maupun organisasi untuk

menjalankan kegiatan yang telah direncanakan dengan baik dan mencapai tujuan

yang diinginkan. Salah satunya adalah sistem informasi akuntansi yang dapat

menunjang aktivitas/kegiatan instansi tersebut agar menghasilkan suatu sistem

informasi yang cepat, akurat, dan dapat dipercaya dengan menggunakan standar

akuntansi yang berlaku.

Sejak diterbitkan Undang-Undang Nomor 9 Tahun 2001 tentang Pembentukan

Kota Cimahi, maka Kelurahan Cibeureum yang semula di bawah Pemerintahan

Kota Administrasi Cimahi Kabupaten Bandung menjadi bagian dari Pemerintahan

Kota Cimahi. Kelurahan Cibeureum berada dalam wilayah Kecamatan Cimahi

Selatan Kota Cimahi, sebagian besar merupakan area pemukiman dan industri.

Laporan yang dibuat oleh Kelurahan Cibeureum adalah SPJ Pemasukan yang

terdiri dari: Buku Pembantu Kas Tunai (BPKT), Buku Pembantu Simpanan/Bank

(BPS/B), dan SPJ Pengeluaran yang terdiri dari: Buku Pembantu Panjar (BPJ),

Buku Kas Umum (BKU), Buku Pembantu Per Rincian Objek (BP/RO), dan Buku

Pembantu Pajak (BPPJ), serta Buku Inventaris (BI) untuk mencatat aset tetap

yang ada pada Kelurahan tersebut. Laporan keuangan neraca adalah laporan yang

menggambarkan posisi keuangan suatu entitas akuntansi mengenai aset,

2 pelaporan dalam pembuatan laporan keuangan neraca. Proses pembuatan laporan

keuangan neraca menggunakan MS. Excel 2007, sehingga dalam proses

pembuatannya membutuhkan banyak waktu dan datanya cenderung tidak akurat.

Media penyimpanan masih menggunakan kertas dan lemari file sehingga

memakan banyak tempat, dan dari segi keamanan kurang.

Terkait hal tersebut penulis bermaksud merancang sistem informasi akuntansi

laporan keuangan neraca dengan menggunakan software Microsoft Visual Basic

6.0 dan SQL Server 2000 sebagai databasenya yang bertujuan untuk

mempermudah kelurahan dalam pembuatan laporan keuangan neraca dengan

efektif dan menghasilkan laporan yang akurat serta mengurangi kesalahan bagi

orang yang berhubungan dalam pembuatan laporan tersebut.

Berdasarkan penjelasan di atas, penulis tertarik untuk menyusun Laporan

3

1.2Identifikasi Masalah

Berdasarkan uraian yang telah dirumuskan di atas, maka masalah yang timbul

dapat diidentifikasi seperti di bawah ini:

A. Bagaimana sistem akuntansi laporan keuangan neraca pada Kelurahan

Cibeureum.

B. Bagaimana perancangan sistem informasi akuntansi laporan keuangan neraca

pada Kelurahan Cibeureum dengan menggunakan Software program

Microsoft Visual Basic 6.0 dan dengan menggunakan database SQL Server

2000.

1.3Batasan Masalah

Adapun yang menjadi batasan masalah dalam perancangan sistem informasi

akuntansi laporan keuangan neraca ini adalah sebagai berikut:

A. Metode pencatatan sistem informasi akuntansi laporan keuangan neraca pada

Kelurahan Cibeureum menggunakan accrual basic.

B. Perancangan sistem informasi akuntansi laporan keuangan neraca pada

Kelurahan Cibeureum dengan menggunakan Microsoft Visual Basic 6.0 dan

SQL Server 2000 sebagai database dengan proses akuntansi yang terdiri dari

4

1.4Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud diadakannya penelitian ini adalah untuk memperoleh data yang

berhubungan dengan sistem informasi akuntansi laporan keuangan neraca dan

untuk memperoleh dokumen atau formulir pada Kelurahan Cibeureum.

1.4.2 Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian ini adalah sebagai berikut:

A. Untuk mengetahui sistem akuntansi laporan keuangan neraca pada Kelurahan

Cibeureum.

B. Untuk merancang sistem informasi akuntansi laporan keuangan neraca pada

Kelurahan Cibeureum dengan menggunakan software program Microsoft

Visual Basic 6.0.

1.5Objek dan Metode Penelitian 1.5.1 Unit Analisis

Definisi unit analisis menurut Efferin (2004:55) menjelaskan bahwa: “unit analisis merupakan satuan terkecil dari objek peneliti yang diinginkan oleh

peneliti sebagai klasifikasi pengumpulan data”.

Definisi unit analisis menurut Jonathan (2008:79) menjelaskan bahwa: “unit analisis adalah obyek yang perilakunya akan dianalisa atau disebut juga dengan

variable dependen”.

Berdasarkan definisi unit analisis tersebut, maka penulis melakukan

5 bagian bendahara di Kelurahan Cibeureum yang bergerak dibidang jasa kemudian

dianalisis untuk mengambil kesimpulan dan dibuatkan perancangan programnya,

dan hasil akhirnya berbentuk software yang dapat digunakan serta dimanfaatkan

oleh instansi pemerintahan tersebut.

1.5.2 Populasi dan Sampel

Menurut Nazir (2005:271) menjelaskan bahwa: “populasi adalah kumpulan dari individu dengan kualitas serta ciri-ciri yang telah ditetapkan”, sedangkan

“sampel adalah bagian dari populasi”.

Menurut Sugiyono (2002:72) menjelaskan bahwa: “populasi adalah wilayah generalisasi atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian dapat ditarik suatu

kesimpulan”. Menurut Sugiyono (2002:56) bahwa: “sampel adalah sebagian dari

jumlah karakteristik yang dimiliki oleh populasi tersebut”.

Berdasarkan penjelasan di atas maka penulis dapat mengambil populasi

laporan keuangan neraca pada Januari 2010 sampai Desember 2010 di Kelurahan

Cibeureum, sedangkan sampel yang penulis gunakan yaitu laporan keuangan

neraca pada bulan Juni 2010 sampai Desember 2010.

1.5.3 Objek Penelitian

Objek penelitian yang dilakukan oleh penulis adalah perancangan sistem

informasi akuntansi laporan keuangan neraca pada Kelurahan Cibeureum yang

6 Definisi Objek Penelitian menurut Husen (2005:303) adalah sebagai berikut:

“objek penelitian adalah menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga

ditambahkan hal-hal lain jika dianggap perlu”.

Menurut Sugiyono (2008:13) adalah sebagai berikut: “objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu

tentang sesuatu hal objektif, valid dan reliable tentang suatu hal (variabel

tertentu)”.

Berdasarkan definisi di atas maka penulis dapat menyimpulkan bahwa objek

penelitian adalah sasaran ilmiah untuk mendapatkan data yang diperlukan sesuai

dengan manfaatnya pada tempat dan saat tertentu. Penulis mengambil judul

perancangan sistem informasi akuntansi laporan keuangan neraca pada Kelurahan

Cibeureum.

1.5.4 Desain Penelitian

Menurut Nazir (2005:84) menjelaskan bahwa: “desain dari penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian

sebelum adanya proses penelitian”. Menurut Nazir (2005:92):

7 Berdasarkan definisi di atas, maka dapat disimpulkan bahwa desain penelitian

adalah perencanaan dan pelaksanaan penelitian sebelum adanya proses penelitian.

1.5.4.1Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian akademik yaitu penelitian

yang dilakukan mahasiswa yang merupakan saran edukatif, caranya harus benar

dan disesuaikan dengan jenjang pendidikan.

Menurut Sugiyono (2002:4):

Penelitian akademik merupakan penelitian yang dilakukan oleh para mahasiswa dalam membuat skripsi, tesis, dan disertasi. Penelitian ini merupakan sarana edukatif, sehingga lebih mementingkan validasi internal (caranya yang harus betul), variabel penelitian terbatas, serta kecanggihan analisis disesuaikan dengan jenjang pendidikan (S1, S2, S3). Penelitian profesional merupakan penelitiannya para dosen dan peneliti lainnya, tujuannya adalah mendapatkan pengetahuan baru. Penelitian institusional merupakan penelitian yang bertujuan untuk mendapatkan informasi yang dapat digunakan untuk pengembangan lembaga.

Berdasarkan definisi di atas, maka penulis menggunakan jenis penelitian

akademik, karena jenis penelitian ini dapat digunakan penulis untuk membuat

Laporan Tugas Akhir.

1.5.4.2Jenis Data

Jenis data yang penulis ambil adalah data kuantitatif dan kualitatif yang

berbentuk angka dan kata atau kalimat yaitu data-data berupa dokumen, formulir

atau catatan yang terkait dengan laporan keuangan neraca, adapun pengertian dari

8 kuantitatif adalah penelitian yang jenis datanya berupa angka atau data kualitatif

yang diangkakan”, sedangkan “data kualitatif adalah penelitian yang jenis datanya dinyatakan dalam bentuk kata, kalimat, dan gambar”.

Berdasarkan pengertian di atas penulis dapat menyimpulkan bahwa data

kuantitatif adalah data yang berbentuk angka, sedangkan data kualitatif adalah

data yang berbentuk kata atau kalimat.

1.5.4.3Jenis Desain Penelitian

Menurut Nazir (2005:88) menjelaskan bahwa:

A. Desain penelitian yang ada control, desain penelitian ini adalah desain percobaan atau desain bukan percobaan.

B. Desain penelitian deskriptif-analisis dapat dibagi atas 3 desain, yaitu: desain studi histories, desain studi kasus, dan desain survei.

C. Desain penelitian lapangan atau bukan, desain percobaan dapat dilihat dari sudut apakah penelitian tersebut merupakan setting dengan menggunakan lapangan atau tidak.

D. Desain penelitian dalam hubungan dengan waktu, jika data dikumpulkan beberapa kali dengan interval yang regular yang memakai suatu interval yang lama, maka penelitian tersebut dinamakan study time series, atau suatu trend.

E. Desain penelitian dengan data primer/sekunder, jika data yang diinginkan adalah data primer, maka desain yang dibuat harus menjamin pengumpulan data yang efesien dengan alat dan teknik serta karakteristik dari responden. Jika peneliti ingin menggunakan data sekunder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya, dan juga si peneliti harus menerima limitasi-limitasi dari data tersebut.

Berdasarkan definisi di atas, jenis desain penelitian yang digunakan oleh

penulis adalah desain penelitian data primer/data sekunder karena dalam

9 dalam memperoleh data-data mengenai sistem informasi akuntansi laporan

keuangan.

1.5.5 Metode Penelitian

Menurut Syaifudin (2002:33) menjelaskan bahwa: “penelitian eksplanatoris adalah penelitian yang dilakukan dengan mengadakan percobaan dan

penyempurnaan terhadap suatu sistem”.

Metode penelitian deskriptif menurut Nazir (2005:54) bahwa: “metode penelitian deskriptif yaitu suatu metode dalam meneliti status kelompok

manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu

kelas peristiwa pada masa sekarang”.

Penulis memilih metode penelitian deskriptif ini karena penulis menemukan

suatu permasalahan khususnya pada bagian Bendahara, yaitu dalam pengolahan

datanya masih menggunakan software Microsoft Office Excel 2007. Selain itu

penulis juga menggunakan metode penelitian eksplanatoris untuk menciptakan

suatu pengetahuan yang baru, yang dapat memperbaiki sistem yang sedang dan

masih berlangsung, yaitu dengan menbuat rancangan sistem informasi akuntansi

laporan keuangan neraca dengan menggunakan software program Microsoft

Visual Basic 6.0 dan menggunakan database SQL Server 2000, dengan tujuan

untuk mempermudah pekerjaan, serta menghasilkan laporan keuangan yang sesuai

dengan standar akuntansi yang sudah ada.

1.5.6 Teknik Pengumpulan Data

10

A.Penelitian Lapangan

Penelitian lapangan (Field Research) yang menurut Nazir (2005:175) adalah:

“penelitian lapangan yang dilakukan dengan cara mendatangi langsung tempat

yang menjadi objek penelitian”. Berdasarkan definisi tersebut penulis dapat

menyimpulkan bahwa penelitian lapangan (Field Research) adalah penelitian

yang dilakukan pengamatan langsung sebagai cara pengumpulan data.

Peneliti melakukan pengumpulan data dengan teknik:

1. Wawancara (interview), menurut Nazir (2005:175):

Penelitian lapangan adalah proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara si penanya atau pewawancara dengan si penjawab atau responden dengan menggunakan alat yang dinamakan interview guide (panduan wawancara).

2. Pengamatan (observation), menurut Nazir (2005:175) adalah: “cara pengambilan data dengan menggunakan mata tanpa ada pertolongan alat

standar lain untuk keperluan tersebut”.

Berdasarkan definisi di atas penulis menyimpulkan bahwa teknik pengumpulan

data wawancara adalah mengumpulkan data dengan wawancara langsung untuk

memperoleh data yang diperlukan dalam penelitian dan teknik pengumpulan data

pengamatan adalah suatu cara untuk mendapatkan data dengan cara mengamati

11

B.Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan menurut Nazir (2005:175) adalah sebagai berikut:

“teknik pengumpulan data dengan cara mempelajari, mengkaji, dan memahami

sumber-sumber data yang ada pada beberapa buku yang terkait dalam penelitian”. Berdasarkan definisi tersebut penulis dapat menyimpulkan bahwa penelitian

kepustakaan adalah teknik pengumpulan data dengan cara mempelajari, mengkaji,

dan memahami terlebih dahulu dari sumber data yang ada pada perusahaan.

1.6Rekayasa Perangkat Lunak

1.6.1 Metodologi Pengembangan Sistem

Pengertian metodologi pengembangan sistem menurut Jogiyanto (2005:59)

adalah sebagai berikut: “metodologi pengembangan sistem adalah metode-metode, prosedur-prosedur, konsep-konsep pekerjaan, aturan-aturan dan

postulat-postulat yang akan digunakan untuk mengembangkan suatu sistem informasi”.

Pengertian lain mengenai metodologi pengembangan sistem menurut Sutabri

(2004:68) adalah: “metode-metode, prosedur-prosedur, konsep-konsep pekerjaan dan aturan-aturan untuk mengembangkan suatu sistem informasi” .

Berdasarkan pengertian di atas penulis menyimpulkan bahwa metode

pengembangan sistem adalah cara-cara untuk mengembangkan sistem dengan

cara memperbaiki sistem lama dengan sistem baru yang lebih baik.

Metodologi pengembangan sistem yang penulis gunakan dalam perancangan

sistem informasi akuntansi laporan keuangan neraca ini adalah metodologi

12 Rincian metodologi pengembangan sistem yang penulis gunakan menurut

Sutabri (2004:69) adalah sebagai berikut:

A. Metodologi yang berorientasi keluaran

Pengertian metodologi yang berorientasi keluaran adalah sebagai berikut:

Metodologi disebut juga metodologi stradisional, diperkenalkan sekitar tahun 1960 dengan memeberikan tahapan dalam pengembangan sistem tanpa dibekali dengan teknik dan peranti yang memadai, seperti cara menganalisis, menggambarkan sistem sehingga sering disebut juga metodologi system life

cycle (SDLC).

Skema dari metodologi yang berorientasi keluaran adalah sebagai berikut:

Kartu Stock

Laporan

Pembelian PenjualanFaktur

Kartu Stock

Pengembangan sistem Informasi

(Narasi)

Gambar 1.1 Metodologi Berorientasi Keluaran (2004:69)

B. Metodologi yang berorientasi proses

Pengertian metodologi yang berorientasi proses menurut Sutabri (2004:70)

“metodologi ini disebut juga dengan metodologi struktur analisis dan desain”.

13

Pengembangan Sistem Informasi

(Diagram Arus Data) Proses

Proses

Proses Proses

Gambar 1.2 Metodologi Berorientasi Proses (2003:71)

C. Metodologi yang berorientasi data

Menurut Sutabri (2004:71) “metodologi ini disebut juga metodologi model informasi. Alat yang digunakan untuk membuat model ini adalah entity relational

diagram (ERD)”.

Skema dari metodologi yang berorientasi data adalah sebagai berikut:

Pengembangan Sistem Informasi

(Diagram Hubungan Entitas) Proses

Proses

Proses Proses

Gambar 1.3 Metodologi Berorientasi Data (2003:71)

1.6.2 Model Pengembangan Sistem

Model pengembangan sistem yang penulis pakai adalah iterasi, adapun

pengertian dari iterasi menurut Sutabri (2004:62) adalah “tahapan-tahapan tersebut dilaksanakan dengan pemakai teknik iterasi atau dimana suatu proses

14 Survei Sistem

Analisis Sistem

Desain sistem

Pembuatan Sistam

Pemeliharaan Sistem Implementasi Sistem

Produk

Gambar 1.4 Iterasi (2004:63)

1.7Kegunaan Penelitian

Adapun kegunaan dari penelitian ini diharapkan dapat bermanfaat bagi

berbagai pihak yang terkait, antara lain:

A. Bagi Pihak Instansi

Untuk memudahkan akses dalam mendapatkan informasi tentang laporan

keuangan neraca dan sistem informasi akuntansi menjadi lebih teratur serta

15 B. Bagi Penulis

Untuk mengetahui informasi tentang transaksi laporan keuangan neraca dan

sistem akuntansi pada Kelurahan Cibeureum, serta mengembangkan dan

menerapkan ilmu yang penulis dapat.

C. Bagi Peneliti Lanjutan

Hasil dari penelitian ini diharapkan dapat berguna bagi para pembaca pada

umumnya, dan untuk dapat mengetahui keterangan mengenai penerapan

perancangan sistem informasi akuntansi laporan keuangan neraca dengan

menggunakan software program Microsoft Visual Basic 6.0 dengan database

SQL Server 2000 serta dapat dipergunakan sebagai bahan informasi dalam

melakukan penelitian selanjutnya.

1.8Lokasi dan Waktu Penelitian 1.8.1 Lokasi Penelitian

Untuk menyusun Laporan Tugas Akhir ini, penulis melakukan penelitian pada

Kelurahan Cibeureum yang beralamatkan di Jl. Raya Cibeureum No.125 Cimahi.

Penulis mengambil judul mengenai perancangan sistem informasi akuntansi

laporan keuangan neraca pada bagian bendahara.

1.8.2 Waktu Penelitian

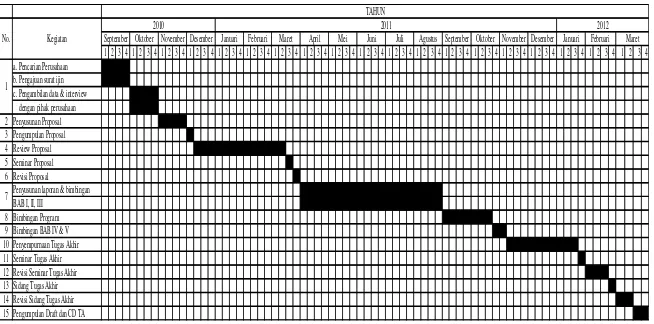

Penulis melaksanakan penelitian selama sampai Sidang Tugas Akhir, yaitu

dimulai dari bulan September 2010 sampai dengan Februari 2012 selesai. Untuk

mempermudah kegiatan penelitian, penulis membuat time schedule yaitu sebagai

16

Table 1.1 Time Schedule Penelitian Tugas Akhir

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 a. Pencarian Perusahaan

b. Pengajuan surat ijin c. Pengambilan data & interview dengan pihak perusahaan 2 Penyusunan Proposal 3 Pengumpulan Proposal 4 Review Proposal 5 Seminar Proposal 6 Revisi Proposal

Penyusunan laporan & bimbingan BAB I, II, III

8 Bimbingan Program 9 Bimbingan BAB IV & V 10 Penyempurnaan Tugas Akhir 11 Seminar Tugas Akhir 12 Revisi Seminar Tugas Akhir 13 Sidang Tugas Akhir 14 Revisi Sidang Tugas Akhir 15 Pengumpulan Draft dan CD TA

2012 TAHUN

Maret

2010 2011

Maret April Mei Juni Juli Agustus September Oktober

7

September

Januari Februari Februari

November Desember No. Kegiatan

1

17

1.9Sistematika Penulisan

Sistematika penulisan Laporan Tugas Akhir ini mengenai perancangan sistem

informasi akuntansi laporan keuangan neraca pada Kelurahan Cibeureum terdiri

dari empat bab yang dimaksudkan untuk mempermudah pemahaman pada

penyusunan laporan ini. Adapun susunannya adalah sebagai berikut:

A. Bagian awal terdiri dari halaman judul, lembar pengesahan reviewer, daftar

isi, daftar tabel, dan daftar simbol.

B. Bagian isi terdiri dari:

BAB I : PENDAHULUAN

Bab ini membahas ruang lingkup permasalahan secara umum dan

khusus yang terdiri dari latar belakang penelitian, identifikasi

masalah, batasan masalah, maksud dan tujuan penelitian, objek dan

metode penelitian, rekayasa perangkat lunak, kegunaan penelitian,

dan sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini diuraikan mengenai teori-teori yang berkaitan dengan

perancangan sistem informasi akuntansi laporan posisi keuangan.

Teori-teori tersebut diperoleh dari buku-buku dan referensi lain.

BABIII : ANALISA SISTEM YANG BERJALAN

Bab ini dijelaskan secara lebih rinci dan terurut mengenai sistem

18

BAB IV : PERANCANGAN SISTEM INFORMASI AKUNTANSI LAPORAN KEUANGAN NERACA

Bab ini menguraikan sistem informasi akuntansi yang diusulkan,

perancangan model sistem yang diusulkan, perancangan struktur

menu, perancangan antar muka dan laporan, tampilan dan kode

program aplikasi yang dibuat, komponen sistem yang dikonversi,

jaringan komputer, serta menjelaskan kelebihan dan kelemahan

sistem yang diusulkan.

BAB V : SIMPULAN DAN SARAN

Bab ini menguraikan simpulan dari hasil analisis penelitian dan

memaparkan saran dari permasalahan yang ada.

C. Bagian akhir terdiri dari daftar pustaka, lampiran-lampiran, dan daftar riwayat

19

BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntansi Laporan Keuangan Neraca

Perancangan sistem informasi akuntansi laporan keuangan neraca merupakan

kegiatan mengolah salah satu data keuangan kelurahan yang diolah melalui data

keuangan selama periode tertentu dengan menggunakan software program

Microsoft Visual Basic 6.0 dan database SQL Server 2000.

2.1.1 Perancangan

Menurut Bin Ladjamudin (2005:39):

Perancangan (design) adalah suatu kegiatan yang memiliki tujuan untuk

mendesign sistem baru yang dapat menyelesaikan masalah-masalah yang

dihadapi perusahaan yang diperoleh dari pemilihan alternatif sistem yang terbaik.

Pengertian lain menurut Krismiaji (2002:144):

Perancangan terdiri dari perancangan logis adalah melengkapi eksternal level

schema dan menterjemahkan persyaratan data para pemakai dan program

aplikasi ke dalam conceptual level schema sedangkan perancangan fisik adalah mengubah hasil rancangan konsep ke dalam struktur penyimpanan fisik.

Berdasarkan definisi perancangan di atas, maka dapat disimpulkan bahwa yang

dimaksud dengan perancangan adalah suatu kegiatan membuat pola sistem yang

20 belum bisa dipecahkan pada sistem yang lama dengan pemilihan alternatif sistem

yang terbaik.

2.1.2 Sistem

Menurut Jogiyanto (2005:1) mendefinisikan bahwa: “sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul

bersama-sama untuk melakukan sesuatu kegiatan atau untuk menyelesaikan suatu

sasaran tertentu”.

Pengertian lain menurut James (2001:5) mendefinisikan bahwa: “sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan

(interrelated) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang

sama. (common purpose)”. Berdasarkan pengertian tersebut penulis menyimpulkan bahwa yang dimaksud dengan sistem adalah kumpulan dari

prosedur-prosedur yang saling berhubungan dan saling bekerjasama untuk

mencapai tujuan tertentu.

2.1.3 Informasi

Informasi ibarat darah yang mengalir dalam tubuh suatu organisasi, sehingga

informasi ini sangat penting bagi organisasi. Menurut Jogiyanto (2005:8)

mendefinisikan bahwa “informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi penerimanya”.

Pengertian lain menurut Bin Ladjamudin (2004:8) mendefinisikan bahwa:

“informasi adalah data yang telah diolah menjadi bentuk yang lebih berarti dan

21

yang akan datang”. Berdasarkan pengertian tersebut penulis dapat menyimpulkan

bahwa yang dimaksud dengan informasi adalah data yang telah diolah menjadi

bentuk yang memiliki arti dan lebih bermanfaat.

2.1.4 Sistem Informasi

Pengertian sistem informasi menurut Jogiyanto (2005:11):

Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

Pengertian lain menurut James (2001:7) bahwa: “sistem informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi

informasi, dan didistribusikan kepada para pemakai”.

Berdasarkan pengertian di atas penulis dapat menyimpulkan bahwa yang

dimaksud dengan sistem informasi adalah kumpulan dari prosedur-prosedur yang

saling berhubungan dimana mengubah data diproses menjadi informasi yang

bermanfaat.

2.1.5 Akuntansi

Pengertian akuntansi menurut Soemarso (2004:3) mendefinisikan bahwa:

“akuntansi adalah proses mengidentifikasikan, mengukur, dan melaporkan

informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang

22 Menurut Noerdiawan (2008:1) mendefinisikan bahwa: “akuntansi adalah proses mengenali, mengukur, dan mengkomunikasikan informasi ekonomi untuk

memperoleh perkembangan dan keputusan yang tepat oleh pemakai informasi

yang bersangkutan”. Berdasarkan definisi tersebut dapat disimpulkan bahwa akuntansi adalah proses mengidentifikasi, dan menyajikan informasi ekonomi

guna untuk menghasilkan keputusan atau informasi bagi yang membutuhkannya.

Akuntansi sebagai informasi untuk mengidentifikasi masalah yang terjadi pada

Kelurahan Cibeureum dan menyajikan informasi laporan keuangan neraca yang

jelas bagi yang berkepentingan.

2.1.5.1 Metode Pencatatan akuntansi

Menurut Halim (2007:49):

Basis kas (cash basis), seperti telah diuraikan sebelumnya, menetapkan bahwa pengakuan pencatatan transaksi ekonomi hanya dilakukan apabila transaksi tersebut menimbulkan perubahan pada kas. Apabila suatu transaksi belum menimbulkan perubahan pada kas, maka transaksi tersebut tidak dicatat.

Menurut Noerdiawan (2008:141) mendefinisikan bahwa: “basis kas (cash

23

A. Perkiraan Akrual (Accrual Basis) Menurut Halim (2002:41):

Accrual basis adalah dasar akuntansi yang mengakui transaksi dan peristiwa

lainnya pada saat transaksi dan peristiwa tersebut terjadi (dan bukan hanya pada saat kas atau setara kas diterima atau dibayar). Oleh karena itu transaksi-transaksi dan peristiwa-peristiwa dicatat dalam catatan akuntansi dan diakui dalam laporan keuangan pada periode terjadinya.

Menurut Noerdiawan (2008:141) mendefinisikan bahwa: ”basis akrual

(accrual basic) adalah mengakui transaksi ketika transaksi yang bersangkutan

secara ekonomi terjadi, tidak semata-mata ketika kas diterima atau dibayarkan”.

2.1.5.2 Proses Akuntansi

Definisi menurut Halim (2007:52):

Sistem akuntansi menurut Kepmendagri No 29 Tahun 2009 adalah sistem akuntansi yang meliputi proses pencatatan, penggolongan, penafsiran, peringkasan transaksi atau kejadian keuangan serta pelaporan keuangannya dalam rangka pelaksanaan APBD, dilaksanakan sesuai dengan prinsip-prinsip akuntansi yang diterima umum.

Kegiatan-kegiatan tersebut di atas merupakan suatu proses yang berulang

sehingga membentuk siklus. Secara ringkas proses akuntansi menurut Halim

24

SP2D-LS,

SPJ, & Bukti Memorial Buku Jurnal Buku Besar KeuanganLaporan Kertas

Kerja

1. Bukti Penerimaan Kas 2. Bukti Pengeluaran Kas 3. Bukti Memorial

Buku Pembantu

1. Buku Jurnal Penerimaan Kas 2. Buku Jurnal Pengeluaran Kas 3. Buku Jurnal Umum

Kumlulan Rekening (Ringkasan dan Rincian)

1. Laporan Realisasi Anggaran 2. Laporan Arus Kas 3. Neraca Daerah 4. Catatan Atas Laporan Pencatatan dan

Penggolongan

peringkasan pelaporan

Gambar 2.1 Proses Akuntansi (2007:52)

Berdasarkan penjelasan dan gambar di atas penulis dapat menyimpulkan

bahwa yang dimaksud dengan proses akuntansi adalah kegiatan-kegiatan yang

terprosedur mengenai proses-proses yang dilakukan dalam pengolahan data yang

berhubungan dengan akuntansi atau kejadian dan transaksi yang berhubungan

dengan keuangan.

2.1.5.3 Siklus Akuntansi

Menurut Noerdiawan (2006:109):

Siklus akuntansi adalah teknik akuntansi di lingkungan organisasi sektor publik di aplikasikan dalam berbagai ragam dikarenakan adanya berbagai kepentingan dan kebutuhan masing-masing organisasi yang berdampak pada tumbuhnya beragam teknik pengumpulan dan basis akuntansi yang digunakan.

Siklus akuntansi menurut Halim (2004:43):

25 Menurut Halim (2004:43) gambar siklus akuntansi adalah sebagai berikut:

1. Analisis Transaksi Keuangan

7. Laporan Keuangan : Laporan Laba Rugi/ Laporan Surplus Defisit Anggaran

6. Neraca Saldo Setelah Penyesuaian

2. Jurnal Transaksi 9. Neraca Saldo Setelah Penutupan

3. Posting ke Buku Besar

4. Neraca Saldo

5. Jurnal Penyesuaian 8. Jurnal Penutup

Gambar 2.2 Siklus Akuntansi (Accounting Cycle) (2004:43)

Berdasarkan penjelasan di atas penulisan dapat menyimpulkan bahwa siklus

akuntansi dimulai dari analisis transaksi keuangan, lalu proses pembuatan jurnal

transaksi, lalu posting ke buku besar, sampai dihasilkan neraca saldo, lalu

membuat jurnal penyesuaian, neraca saldo setelah penyesuaian dan berakhir di

laporan keuangan neraca, realisasi anggaran, dan arus kas, membuat jurnal

penutup dan neraca saldo setelah tutup buku.

2.1.5.3.1 Jurnal Umum

Menurut Bastian (2004:231) mendefinisikan bahwa: “jurnal umum adalah suatu media/metode yang digunakan untuk mencatat mengklasifikasikan menurut

penggolongan yang sesuai dengan informasi yang akan disajikan dalam laporan

26 Menurut Halim (2004:45):

Buku jurnal adalah media untuk mencatat transaksi secara kronologis (urut waktu), sedangkan jurnal umum adalah jurnal yang digunakan untuk mencatat semua jenis transaksi. Jadi, penjurnalan adalah prosedur pencatatan transaksi keuangan pada buku jurnal.

Berdasarkan pengertian di atas penulis dapat menyimpulkan bahwa Jurnal

adalah formulir khusus yang digunakan untuk mencatat semua transaksi secara

kronologis yang terjadi di perusahaan. Maka jurnal adalah prosedur pencatatan

transaksi keuangan padan buku jurnal. Contoh format jurnal umum menurut

Halim adalah sebagai berikut:

Tabel 2.1 Format Jurnal Umum (2004:45)

Halaman 1

Tanggal Kode Rekening

Uraian Ref. Debit

(Rp)

Kredit (Rp)

Contoh jurnal umum dari transaksi yang ada pada Kelurahan Cibeureum yang

27 Tabel 2.2 Jurnal Umum (2004:45)

PEMERINTAH PROVINSI/KABUPATEN/KOTA X Jurnal Umum

31 Desember

Halaman 1

Tanggal Kode Rekening

Uraian Ref. Debit

(Rp) Kredit (Rp) 01-Januari-2012 1.1.1.01.02 4.1.1.01.01 1.1.1.03.01 1.1.1.01.02 5.1.1 1.1.1.03.01 Kas Bank Pendapatan dari Pemkot Kas Kelurahan Kas Bank Belanja Pegawai Kas Kelurahan KM01 KM02 KK01 xxx - xxx - xxx - - xxx - xxx - xxx 02-Januari-2012 1.1.1.01.02 4.1.1.01.01 1.1.1.03.01 1.1.1.01.02 Kas Bank Pendapatan dari Pemkot Kas Kelurahan Kas Bank KM03 KM04 xxx - xxx - - xxx - xxx 03-Januari-2012 5.2.1.01.01 1.1.1.03.01 Honorarium Panitia Kas Kelurahan

KK02 xxx - - xxx 12-Januari-2012 1.3.1 3.2.2 Tanah Diinvestasikan dlm Aset Tetap

KM05 xxx - - xxx 13-Januari-2012 1.3.3 3.2.2 Bangunan Diinvestasikan dlm Aset Tetap

KM06 xxx - - xxx 04-Januari-2012 1.3.2.11.04 1.1.1.03.01 Peralatan (Printer) Kas Kelurahan

KK03 xxx - - xxx 05-Januari-2012 1.1.5.02 1.1.1.03.01 Persediaan ATK Kas Kelurahan

KK04 xxx - - xxx 06-Januari-2012 5.2.2.11.02 1.1.1.03.01

Belanja makanan & minuman Rapat

Kas Kelurahan

KK05 xxx

- - xxx 07-Januari-2012 5.2.2.03.03 1.1.1.03.01 Belanja Telepon Kas Kelurahan

KK06 xxx - - xxx 08-Januari-2012 5.2.2.03.01 1.1.1.03.01 Belanja Air Kas Kelurahan

KK07 xxx - - xxx 09-Januari-2012 5.2.2.03.02 1.1.1.03.01 Belanja Listrik Kas Kelurahan

KK08 xxx - - xxx 10-Januari-2012 5.2.2.05 1.1.1.03.01 Belanja Perawatan Kendaraan Bermotor Kas Kelurahan

KK09 xxx

-

-

28 Tabel 2.3 Jurnal Umum Lanjutan (2004:45)

11-Januari-2012

5.2.2.05.01 1.1.1.03.01

Belanja Jasa Service Kas Kelurahan

KK10 xxx -

- xxx

11-Januari-2012

1.1.1.01.03 1.1.1.03.01

Kas Kecil

Kas Kelurahan

KM07 xxx -

- xxx

JUMLAH xxx xxx

2.1.5.3.2 Buku Besar Umum

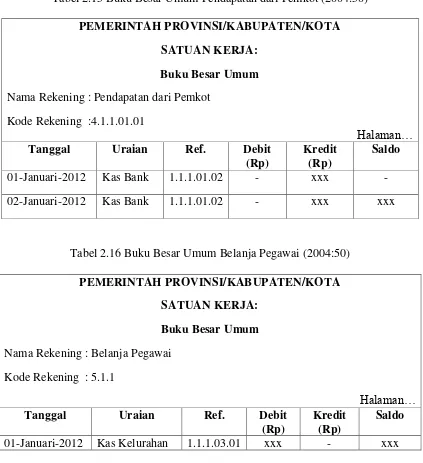

Menurut Halim (2002:45) mendefinisikan bahwa: “buku besar adalah sebuah buku yang berisi kumpulan rekening perkiraan/akun (Account).

Rekening-rekening digunakan untuk mencatat secara terpisah pendapatan, belanja, biaya,

aset, kewajiban, dan ekuitas dana”.

Menurut Bastian (2004:236) mendefinisikan bahwa:

Buku besar adalah suatu buku yang berisikan kumpulan rekening atau perkiraan yang telah di catat dalam jurnal. Rekening-relening tersebut digunakan untuk mencatat secara terpisah aktiva, kewajiban atau utang dan ekuitas.

Berdasarkan pengertian di atas penulis dapat menyimpulkan bahwa buku besar

adalah buku yang berisi kumpulan rekening yang saling berhubungan dan

merupakan sustu kesatuan sendiri atau kumpulan dari akun-akun yang saling

berhubungan. Contoh format buku besar umum menurut Halim adalah sebagai

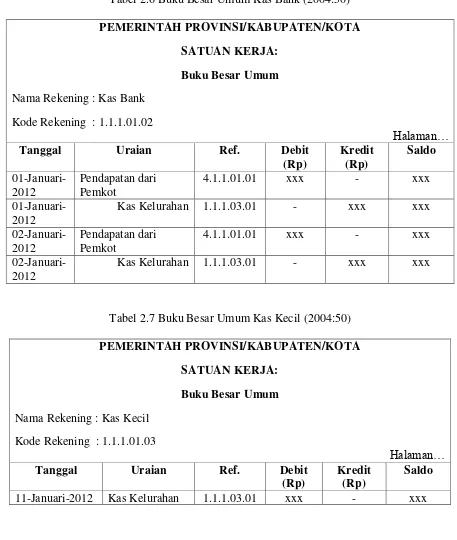

29 Tabel 2.4 Format Buku Besar Umum (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening :

Kode Rekening :

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo (Rp)

Contoh buku besar umum menurut Halim dari transaksi yang ada pada

30 Tabel 2.5 Buku Besar Umum Kas Kelurahan (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Kas Kelurahan

Kode Rekening : 1.1.1.03.01

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

01-Januari-2012 Kas Bank 1.1.1.01.02 xxx - xxx 01-Januari-2012 Belanja Pegawai 5.1.1 - xxx xxx 02-Januari-2012 Kas Bank 1.1.1.01.02 xxx - xxx

03-Januari-2012 Honorarium Panitia

5.2.1.01.01 - xxx xxx

04-Januari-2012 Peralatan (Printer) 1.3.2.11.04 - xxx xxx

05-Januari-2012 Persediaan ATK 1.1.5.02 - xxx xxx

06-Januari-2012 Belanja Makanan & Minuman Rapat

5.2.2.11.02 - xxx xxx

07-Januari-2012 Belanja Telepon 5.2.2.03.01 - xxx xxx

08-Januari-2012 Belanja Air 5.2.2.03.02 - xxx xxx

09-Januari-2012 Belanja Listrik 5.2.2.03.03 - xxx xxx

10-Januari-2012 Belanja Perawatan Kendaraan

Bermotor

5.2.2.05 - xxx xxx

11-Januari-2012 Belanja Jasa Service

5.2.2.05.01 - xxx xxx

31 Tabel 2.6 Buku Besar Umum Kas Bank (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Kas Bank

Kode Rekening : 1.1.1.01.02

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

01-Januari-2012

Pendapatan dari Pemkot

4.1.1.01.01 xxx - xxx

01-Januari-2012

Kas Kelurahan 1.1.1.03.01 - xxx xxx

02-Januari-2012

Pendapatan dari Pemkot

4.1.1.01.01 xxx - xxx

02-Januari-2012

[image:45.595.82.539.93.633.2]Kas Kelurahan 1.1.1.03.01 - xxx xxx

Tabel 2.7 Buku Besar Umum Kas Kecil (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Kas Kecil

Kode Rekening : 1.1.1.01.03

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

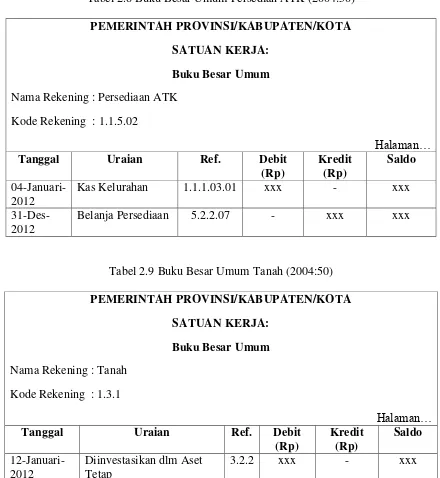

32 Tabel 2.8 Buku Besar Umum Persedian ATK (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Persediaan ATK

Kode Rekening : 1.1.5.02

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

04-Januari-2012

Kas Kelurahan 1.1.1.03.01 xxx - xxx

31-Des-2012

[image:46.595.91.531.94.572.2]Belanja Persediaan 5.2.2.07 - xxx xxx

Tabel 2.9 Buku Besar Umum Tanah (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Tanah

Kode Rekening : 1.3.1

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

12-Januari-2012

Diinvestasikan dlm Aset Tetap

33 Tabel 2.10 Buku Besar Umum Bangunan (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Bangunan

Kode Rekening : 1.3.3

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

13-Januari-2012 Diinvestasikan dlm Aset Tetap

3.2.2 xxx - xxx

Tabel 2.11 Buku Besar Umum Peralatan (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Peralatan

Kode Rekening : 1.3.2.11.04

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

[image:47.595.77.547.100.554.2]04-Januari-2012 Kas Kelurahan 1.1.1.03.01 xxx - xxx

Tabel 2.12 Buku Besar Umum Akumulasi Penyusutan Bangunan (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Akumulasi Penyusutan Bangunan

Kode Rekening : 1.3.7.01.01

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

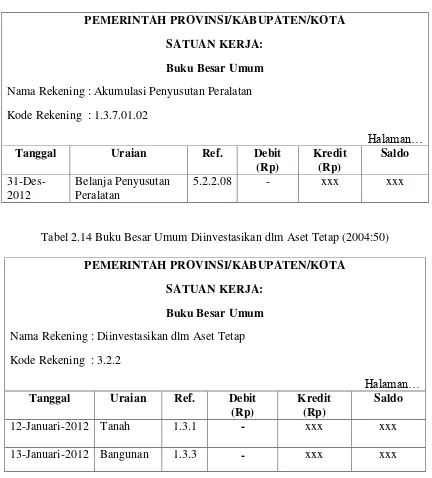

34 Tabel 2.13 Buku Besar Umum Akumulasi Penyusutan Peralatan (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Akumulasi Penyusutan Peralatan

Kode Rekening : 1.3.7.01.02

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

31-Des-2012

Belanja Penyusutan Peralatan

[image:48.595.97.529.100.578.2]5.2.2.08 - xxx xxx

Tabel 2.14 Buku Besar Umum Diinvestasikan dlm Aset Tetap (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Diinvestasikan dlm Aset Tetap

Kode Rekening : 3.2.2

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

12-Januari-2012 Tanah 1.3.1 - xxx xxx

35 Tabel 2.15 Buku Besar Umum Pendapatan dari Pemkot (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Pendapatan dari Pemkot

Kode Rekening :4.1.1.01.01

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

01-Januari-2012 Kas Bank 1.1.1.01.02 - xxx -

02-Januari-2012 Kas Bank 1.1.1.01.02 - xxx xxx

Tabel 2.16 Buku Besar Umum Belanja Pegawai (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Belanja Pegawai

Kode Rekening : 5.1.1

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

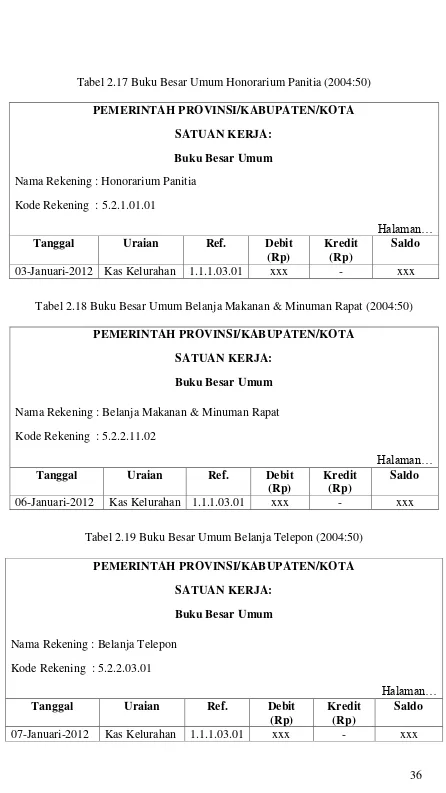

36 Tabel 2.17 Buku Besar Umum Honorarium Panitia (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Honorarium Panitia

Kode Rekening : 5.2.1.01.01

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

[image:50.595.88.534.10.803.2]03-Januari-2012 Kas Kelurahan 1.1.1.03.01 xxx - xxx

Tabel 2.18 Buku Besar Umum Belanja Makanan & Minuman Rapat (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Belanja Makanan & Minuman Rapat

Kode Rekening : 5.2.2.11.02

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

06-Januari-2012 Kas Kelurahan 1.1.1.03.01 xxx - xxx

Tabel 2.19 Buku Besar Umum Belanja Telepon (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Belanja Telepon

Kode Rekening : 5.2.2.03.01

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

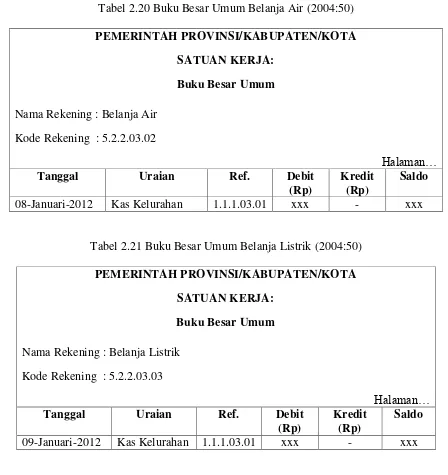

37 Tabel 2.20 Buku Besar Umum Belanja Air (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Belanja Air

Kode Rekening : 5.2.2.03.02

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

08-Januari-2012 Kas Kelurahan 1.1.1.03.01 xxx - xxx

Tabel 2.21 Buku Besar Umum Belanja Listrik (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Belanja Listrik

Kode Rekening : 5.2.2.03.03

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

38 Tabel 2.22 Buku Besar Umum Belanja Perawatan Kendaraan Bermotor (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Belanja Perawatan Kendaraan Bermotor

Kode Rekening : 5.2.2.05

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

10-Januari-2012 Kas Kelurahan 1.1.1.03.01 xxx - xxx

Tabel 2.23 Buku Besar Umum Belanja Jasa Service (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Belanja Jasa Service

Kode Rekening : 5.2.2.05.01

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

11-Januari-2012 Kas Kelurahan 1.1.1.03.01 xxx - xxx

Tabel 2.24 Buku Besar Umum Belanja Penyusutan Bangunan (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Belanja Penyusutan Bangunan

Kode Rekening : 5.2.2.06

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

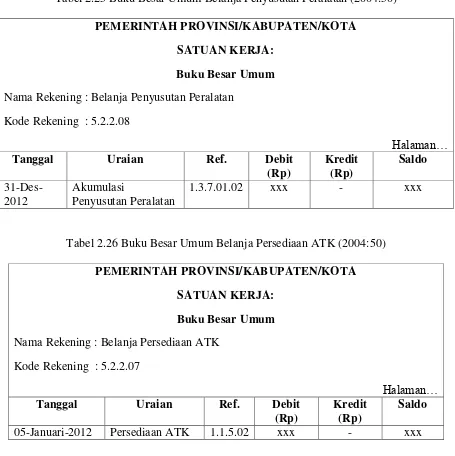

39 Tabel 2.25 Buku Besar Umum Belanja Penyusutan Peralatan (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Belanja Penyusutan Peralatan

Kode Rekening : 5.2.2.08

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

31-Des-2012

Akumulasi

Penyusutan Peralatan

1.3.7.01.02 xxx - xxx

Tabel 2.26 Buku Besar Umum Belanja Persediaan ATK (2004:50)

PEMERINTAH PROVINSI/KABUPATEN/KOTA SATUAN KERJA:

Buku Besar Umum

Nama Rekening : Belanja Persediaan ATK

Kode Rekening : 5.2.2.07

Halaman…

Tanggal Uraian Ref. Debit

(Rp)

Kredit (Rp)

Saldo

05-Januari-2012 Persediaan ATK 1.1.5.02 xxx - xxx

Suatu organisasi pemerintahan selain buku besar ada dua jenis penggolongan

yang mengontrol buku besar yaitu buku besar pembantu atau buku besar

tambahan, menurut Halim (2004:52) bahwa: “buku pembantu adalah buku yang digunakan untuk mencatat rincian rekening tertentu yang ada di buku besar”.

Pengertian lain dari buku besar pembantu menurut Soemarso (2004:164)

40 yang terdapat dalam buku besar dan pada umumnya, buku tambahan merupakan

bagian dari buku besar, yang merinci lebih lanjut data dalam salah satu akun”.

Berdasarkan pengertian di atas penulis dapat menyimpulkan bahwa buku besar

adalah buku yang berisi kumpulan rekening yang saling berhubungan dan

merupakan sustu kesatuan sendiri atau kumpulan dari akun-akun yang saling

berhubungan.

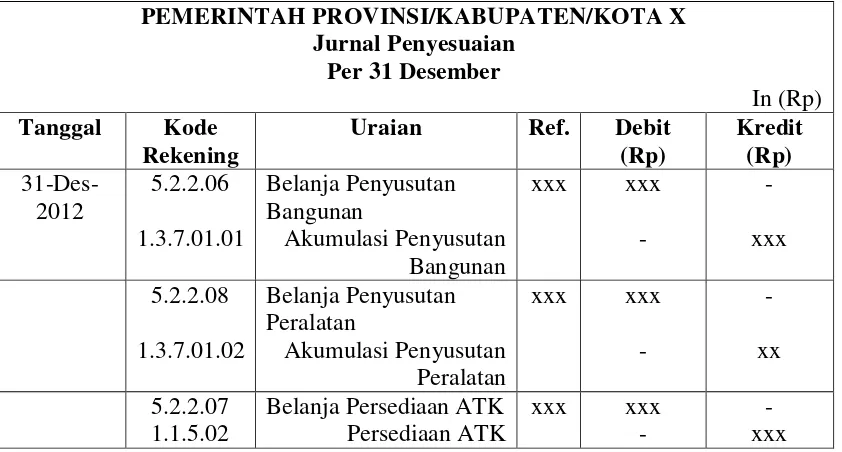

2.1.5.3.3 Jurnal Penyesuaian

Definisi jurnal penyesuaian menurut Bastian (2004: 238) bahwa: ”jurnal yang dibuat pada akhir periode anggaran atau pada saat laporan keuangan akan disusun

agar menghasilkan keterkaitan yang tepat antara pendapatan dan belanja biaya”. Definisi jurnal penyesuaian menurut Halim (2007:67) bahwa: “di samping itu jurnal penyesuaian diperlukan karena basis kas modifikasian menuntut

dilakukannya penyesuaian terhadap transaksi-transaksi nonkas pada akhir tahun

anggaran”. Berdasarkan definisi tersebut penulis dapat menarik simpulan bahwa

sistem jurnal penyesuaian adalah jurnal yang dibuat pada akhir periode anggaran

disusun agar menghasilkan keterkaitan yang tepat antara pendapatan dan belanja.

Contoh jurnal penyesuaian dari transaksi yang ada pada kelurahan yang penulis

41 Tabel 2.27 Jurnal Penyesuaian (2004:53)

PEMERINTAH PROVINSI/KABUPATEN/KOTA X Jurnal Penyesuaian

Per 31 Desember

In (Rp)

Tanggal Kode Rekening

Uraian Ref. Debit

(Rp)

Kredit (Rp)

31-Des-2012

5.2.2.06

1.3.7.01.01

Belanja Penyusutan Bangunan

Akumulasi Penyusutan Bangunan

xxx xxx

-

-

xxx

5.2.2.08

1.3.7.01.02

Belanja Penyusutan Peralatan

Akumulasi Penyusutan Peralatan

xxx xxx

-

-

xx

5.2.2.07 1.1.5.02

Belanja Persediaan ATK Persediaan ATK

xxx xxx -

- xxx

2.1.5.3.4 Laporan Keuangan

Pada mulanya laporan keuangan bagi suatu instansi pemerintahan hanyalah

sebagai alat penguji dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya

laporan keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar

untuk dapat menentukan atau menilai laporan keuangan pada instansi

pemerintahan tersebut, dimana dengan hasil analisa tersebut pihak-pihak yang

berkepentingan mengambil suatu keputusan.

Menurut Harahap (2008:105) bahwa: “laporan keuangan adalah gambaran kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka

42 Laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Berdasarkan pengertian di at