PERANCANGAN SISTEM INFORMASI AKUNTANSI KAS PADA YAYASAN BABUSSALAM DENGAN MENGGUNAKAN

MICROSOFT VISUAL BASIC 6.0 DAN SQL SERVER 7.0 BERBASIS CLIENT SERVER

TUGAS AKHIR

Disusun Untuk Memenuhi Tugas Akhir Jenjang D-III Program Studi Komputerisasi Akuntansi

Oleh: Nur Asiah Solihah

11006013

Pembimbing:

Dony Waluya Firdaus, S.E. Hery Dwi Yulianto, S.T.

PROGRAM STUDI KOMPUTERISASI AKUNTANSI

FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DESIGN OF CASH ACCOUNTING INFORMATION SYSTEM AT YAYASAN BABUSSALAM

WITH MICROSOFT VISUAL BASIC 6.0 AND SQL SERVER 7.0 BASES OF CLIENT SERVER

FINAL TASK

To fulfills final task of D-III level To obtain the title of computer undergraduate Study Program Accountancy Computerization

By:

Nur Asiah Solihah 11006013

Counsellor:

Dony Waluya Firdaus, S.E. Hery Dwi Yulianto, S.T.

STUDY PROGRAM ACCOUNTANCY COMPUTERIZATION

FACULTY OF ENGINEERING AND COMPUTER SCIENCE

INDONESIA COMPUTER UNIVERSITY

BANDUNG

ABSTRAK

Yayasan Babussalam bergerak dalam bidang jasa pendidikan (TK, SD, SMP, SMA). Pada saat penulis melakukan penelitian pada bagian bendahara pembuatan laporan keuangan masih belum terkomputerisasi. Atas permasalahan tersebut maka penulis mengambil judul ”Perancangan Sistem Informasi Akuntansi Kas pada Yayasan Babussalam dengan Menggunakan Microsoft Visual Basic 6.0 dan SQL Server 7.0 Berbasis Client Server.”

Desain penelitian yang penulis gunakan adalah desain penelitian dengan data primer dan sekunder, jenis penelitian yang digunakan adalah penelitian akademik, jenis data yang digunakan adalah data kualitatif dan data kuantitatif, metode penelitian yang digunakan adalah metode penelitian deskriptif dan tindakan, teknik pengumpulan data yang digunakan adalah studi lapangan dan studi pustaka, metode pengembangan sistem yang digunakan adalah metodologi yang berorientasi pada output, process dan data. Struktur pengembangan sistem yang digunakan adalah Waterfall. Perancangan sistem informasi yang digunakan adalah diagram konteks, data flow diagram, dan flowchart.

Setelah penulis membuat rancangan sistem informasi akuntansi kas, diharapkan dalam pengolahan transaksi penerimaan dan pengeluaran kas di Yayasan Babussalam menjadi terkomputerisasi dengan baik sesuai standar akuntansi keuangan dan output yang dihasilkan adalah Laporan Keuangan Laba Rugi, Neraca, Arus Kas, dan adanya Rekonsiliasi Bank.

ABSTRACT

Yayasan Babussalam Bandung at Ciburial Indah 2-65rd Street. At the realizatian of transaction cash register, Yayasan Babussalam Bandung still doing record-keeping by using Microsoft Excel 2007, what often be happened by the record-keeping mistake. Above that problem, so writer take title “Design of cash Accounting Information System at Yayasan Babussalam Bandung by using Microsoft Visual Basic 6.0 and SQL Server 7.0 Bases of Client Server”.

Research design which writer applies research design with data primer/secunder, research type which writer applies academic research, data type that writer use qualitative data and quantitative data, research method that writer use eksploratoris and descriptive research, data collecting technique that writer use field study consisted of by interview, observation and literature study, system development method that writer use methodology orienting at process, data and output. System development structure that writer use waterfall.

With writer makes the design of cash accounting information system, expected that processing of cash receipt and cash payment in Yayasan Babussalam Bandung be able to develop into well computerize and output yielded consisted of income statements, balance sheet and Statement of Cash Flows.

KATA PENGANTAR

Segala puji dan syukur dilimpahkan bagi Allah SWT, karena berkat rahmat dan karunia-Nya lah penulis dapat menyelesaikan Tugas Akhir ini.

Penulisan Laporan Tugas Akhir ini adalah untuk memenuhi salah satu syarat dalam menyelesaikan jenjang pendidikan Diploma Tiga Program Studi Komputerisasi Akuntansi Fakultas Teknik dan Ilmu Komputer Universitas Komputer Indonesia dengan judul “Perancangan Sistem Informasi Akuntansi Kas dengan Menggunakan Microsoft Visual Basic 6.0 dan SQL Server 7.0 Berbasis Client Server”.

Penulis menyadari bahwa dalam penulisan Laporan Tugas Akhir ini masih banyak terdapat kekurangan dan kelemahan. Hal ini disebabkan oleh keterbatasan pengetahuan, kemampuan, dan pengalaman yang penulis miliki, oleh karena itu dengan senang hati penulis menerima saran dan kritik dari berbagai pihak yang bersifat membangun.

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada pihak yang telah membantu dan membimbing serta meluangkan waktu, pikiran, dan tenaga baik secara moril maupun materil dalam menyusun Laporan Tugas Akhir ini, terutama kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Ir. H. Ukun Sastraprawira, M.Sc., Selaku Dekan Fakultas Teknik dan Ilmu Komputer Universitas Komputer Indonesia.

3. Dony Waluya Firdaus, S.E. selaku Ketua Program Studi Komputerisasi Akuntansi Fakultas Teknik dan Ilmu Komputer Universitas Komputer Indonesia dan selaku pembimbing dan dosen yang telah memberikan materi dan support yang baik dalam hal akademik maupun nonakademik.

5. Supriyati, S.E dan Rio Yunanto, S.Kom. selaku dosen KA yang telah memberikan ilmunya kepada saya dan telah mendidik saya selama kuliah. 6. Kedua orang tua dan kakak-kakak tercinta, terima kasih atas doa-doanya,

nasehat serta dukungan baik moril maupun materil.

7. Bapak-bapak dan ibu-ibu di Yayasan Babussalam yang telah meluangkan waktunya untuk membantu membimbing saya, terutama untuk ibu Siti terima kasih atas bantuannya.

8. Sahabatku Hana, Tya, Santy, Ayank, dan Risma (cExiZz) yang selalu kompak, dan teman-temanku 06-KA1, semua adik-adik kelasku, kakak-kakak kelasku baik yang sudah lulus atau belum lulus, saya ucapkan terima kasih atas pertemanannya, mba Lasmanah terima kasih atas semua bantuannya, dan kepada Jenri yang selalu mendukung dan membantu, terima kasih atas semuanya.

9. Semua pihak yang telah membantu saya, yang mungkin belum saya sebutkan satu persatu, saya ucapkan terima kasih banyak.

Penulis mengucapkan terima kasih atas segala bantuan, dukungan, doa serta amal kebaikan yang telah diberikan kepada penulis akan dibalas oleh Allah SWT (Amiin).

Akhir kata penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi penulis pada khususnya dan bagi pembaca pada umumnya.

Bandung, Februari 2010

Penulis

DAFTAR ISI

Halaman

LEMBAR JUDUL BAHASA INDONESIA ... i

LEMBAR JUDUL BAHASA INGGRIS ... ii

PERNYATAAN KEASLIAN ... iii

LEMBAR PENGESAHAN PEMBIMBING ... iv

LEMBAR PENGESAHAN PENGUJI ... v

ABSTRAK ... vi

1.5.4.1 Jenis Penelitian ... 7

Halaman

1.5.4.3 Jenis Desain Penelitian ... 8

1.5.5 Metode Penelitian... 9

1.5.6 Teknik Pengumpulan Data ... 10

1.6 Rekayasa Perangkat Lunak ... 11

1.6.1 Metodologi Pengembangan Sistem ... 11

1.6.2 Model Pengembangan Sistem ... 12

1.7 Kegunaan Penelitian ... 14

1.8 Lokasi dan Waktu Penelitian ... 15

1.8.1 Lokasi Penelitian ... 15

1.8.2 Waktu Penelitian ... 15

1.9 Sistematika Penulisan ... 16

BAB II LANDASAN TEORI ... 18

2.1 Perancangan Sistem Informasi Akuntansi Kas ... 18

2.1.1 Perancangan ... 18

2.1.2 Sistem ... 18

2.1.3 Informasi ... 19

2.1.4 Sistem Informasi ... 19

2.1.5 Akuntansi ... 20

2.1.5.1 Metode Pencatatan Akuntansi ... 21

2.1.5.2 Proses Akuntansi ... 22

2.1.5.3 Siklus Akuntansi ... 23

2.1.5.3.1 Jurnal Umum ... 24

2.1.7 Sistem Informasi Akuntans... 38

2.1.8 Kas ... 39

Halaman

2.1.8.3 Pengeluaran Kas ... 43

2.1.9 Sistem Informasi Akuntansi Kas... 43

2.1.10 Perancangan Sistem Informasi Akuntansi Kas ... 44

2.1.10.1 Definisi Perancangan Sistem Informasi Akuntansi Kas ... 44

2.1.10.2 Fungsi yang Terkait ... 45

2.1.10.3 Dokumen yang Digunakan ... 46

2.1.10.4 Catatan yang Digunakan... ... 47

2.1.10.5 Standar Akuntansi Sistem Akuntansi Kas ... 47

2.1.10.6 Kebutuhan Perangkat Lunak Sistem Informasi Akuntansi Kas ... 48

2.2 Bentuk, Jenis, dan Bidang Perusahaan ... 49

2.3 Alat Pengembangan Sistem ... 50

2.3.1 Diagram Konteks ... 50

2.3.2 Data Flow Diagram ... 51

2.3.2.1 Data Flow Diagram Level 0 ... 52

2.3.2.2 Data Flow Diagram Detail/Rinci ... 53

2.3.3 Kamus Data ... 53

2.3.4 Bagan alir (Flowchart) ... 54

2.3.4.1 Bagan Alir Dokumen (Document Flowchart) ... 55

2.3.4.2 Bagan Alir Sistem (System Flowchart) ... 56

2.3.5 Normalisasi ... 56

2.3.6 Entity Relationship Diagram (ERD) ... 57

2.3.6.1 Derajat Relasi (Relationship Degree) ... 59

2.3.6.2 Kardinalitas Pemetaan ... 60

2.3.6.3 Partisipasi (Participation) ... 61

2.3.6.4 Jenis-Jenis Atribut ... 62

2.3.6.5 Jenis Key ... 63

2.4 Software ... 64

2.4.1 Software Sistem Informasi ... 65

Halaman

2.4.3 Software Compile ... 67

2.4.4 Softwaere Aplikasi ... 68

2.4.4.1 SQL Server ... 69

2.4.4.2 Crystal Report... 69

2.4.4.3 Client Server ... 70

BAB III SISTEM YANG BERJALAN ... 71

3.1 Sejarah Singkat Yayasan Babussalam ... 71

3.2 Struktur Organisasi Yayasan Babussalam ... 72

3.3 Deskripsi Jabatan ... 74

3.4 Kebijakan Yayasan dan Pengendalian Intern Tentang Sistem Berjalan ... 77

3.5 Fungsi yang Terkait ... 78

3.6 Dokumen yang Digunakan ... 78

3.7 Catatan yang Digunakan ... 80

3.8 Sistem yang Berjalan ... 80

3.8.1 Diagram Konteks yang Berjalan ... 80

3.8.2 Data Flow Diagram yang Berjalan ... 83

Halaman 3.8.2.8 Data Flow Diagram Level 3 Diagram 4.7

yang Berjalan ... 92

3.8.3 Kamus Data yang Berjalan ... 93

3.8.4 Bagan Alir Dokumen ... 95

3.9 Kelemahan Sistem Yang Berjalan ... 102

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI KAS .... 103

4.1 Sistem Informasi Akuntansi yang Diusulkan ... 103

4.1.1 Struktur Organisasi yang Diusulkan ... 103

4.1.2 Deskripsi Jabatan yang Diusulkan ... 104

4.1.3 Kebijakan Sistem Informasi Akuntansi Kas dan Pengendalian Intern yang Diusulkan... 106

4.1.4 Fungsi yang Terkait ... 108

4.1.5 Dokumen dan Catatan yang Diusulkan ... 109

4.1.6 Account dan Code Account yang Diusulkan ... 111

4.2 Perancangan Model Sistem yang Diusulkan ... 112

4.2.1 Data Flow Diagram ... 112

4.2.1.1 Diagram Konteks yang Diusulkan ... 112

4.2.1.2 Data Flow Diagram Level 1 Diagram 0 yang Diusulkan ... 113

4.2.1.3 Data Flow Diagram Level 2 ... 115

4.2.1.3.1 Data Flow Diagram Level 2 Diagram 1.0 yang Diusulkan ... 115

4.2.1.3.2 Data Flow Diagram Level 2 Diagram 2.0 yang Diusulkan ... 116

4.2.1.3.3 Data Flow Diagram Level 2 Diagram 3.0 yang Diusulkan ... 117

4.2.1.3.4 Data Flow Diagram Level 2 Diagram 4.0 yang Diusulkan ... 118

Halaman 4.2.1.3.6 Data Flow Diagram Level 2

Diagram 6.0 yang Diusulkan ... 120

4.2.1.3.7 Data Flow Diagram Level 2 Diagram 7.0 yang Diusulkan ... 121

4.2.1.3.8 Data Flow Diagram Level 2 Diagram 8.0 yang Diusulkan ... 122

4.2.1.4 Data Flow Diagram Level 3 ... 123

4.2.1.4.1 Data Flow Diagram Level 3 Diagram 5.5 yang Diusulkan ... 123

4.2.1.4.2 Data Flow Diagram Level 3 Diagram 5.6 yang Diusulkan ... 124

4.2.2 Kamus Data yang Diusulkan ... 125

4.2.3 Bagan Alir yang Diusulkan ... 127

4.2.4 Perancangan Basis Data ... 133

4.2.4.1 Kode pada Kun$ci Utama ... 133

4.2.4.2 Normalisasi yang Diusulkan ... 137

4.2.4.3 Perancangan-Perancangan Struktur Tabe ... 147

4.2.4.4 Entity Relationship Diagram ... 154

4.3 Perancangan Struktur Menu ... 155

4.3.1 Struktur Menu pada Bagian Bendahara ... 156

4.3.2 Struktur Menu pada Bagian Administrasi ... 156

4.3.3 Struktur Menu Program pada Bagian Usaha ... 157

4.3.4 Struktur Menu Program pada Bagian Akuntansi ... 157

4.4 Perancangan Antar Muka dan Laporan... 158

4.4.1 Perancangan Antarmuka ... 158

4.4.2 Perancangan Proses ... 172

4.4.3 Perancangan Laporan ... 173

4.5 Tampilan dan Kode Program ... 175

4.5.1 Tampilan Menu Utama ... 175

Halaman

4.5.4 Perancangan BagianUsaha ... 200

4.5.5 Perancangan Bagian Akuntansi ... 204

4.6 Konversi Komponen Sistem... 220

4.6.1 Pengguna (Brainware) ... 220

4.6.2 Perangkat Keras (Hardware) ... 220

4.6.3 Perangkat Lunak (Software) ... 221

4.6.3.1 Perangkat Lunak Sistem ... 221

4.6.3.2 Perangkat Lunak\Pemrograman ... 221

4.6.3.3 Perangkat Lunak Aplikasi ... 221

4.7 Jaringan Komputer... 221

4.7.1 Model Jaringan Client Server ... 221

4.7.2 Koneksi Jaringan Client Server ... 222

4.8 Kelebihan dan Kekurangan Sistem yang Diusulkan ... 226

4.8.1 Kelebihan Sistem ... 226

4.8.2 Kekurangan Sistem ... 227

BAB V SIMPULAN DAN SARAN ... 228

5.1 Simpulan ... 228

5.2 Saran ... 229

DAFTAR PUSTAKA ... 230

LAMPIRAN-LAMPIRAN... 232

DAFTAR SIMBOL

A. Daftar Simbol Data Flow Diagram

No Simbol Nama Keterangan

1. transformasi Proses Proses yang merubah data dari input menjadi output

2. Sumber dan tujuan data Karyawan dan organisasi yang mengirim data ke dan menerima data dari sistem

3. Arus data Arus data yang masuk ke dalam dan keluar dari sebuah proses

4.

Penyimpanan

data Penyimpanan data

B. Daftar Simbol Flowchart

3. Daftar Simbol Entity Relationship Diagram

No Simbol Nama Keterangan

1. Panjang Persegi Himpunan Entitas

2. Lingkaran/

Elips

Menyatakan atribut (atribut yang berfungsi sebagai key yang digaris bawahi)

3. Ketupat Belah Himpunan Relasi

4. Link/Garis Sebagai penghubung antara himpunan relasi dengan relasi himpunan entitas dengan atributnya.

Sumber : Al-bahra Bin Ladjamudin Versi Chen (2005: 149) E

R

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan teknologi dan informasi yang semakin pesat saat ini sangat berpengaruh terhadap kemajuan perusahaan dalam menjalankan usahanya, di Indonesia perkembangan teknologi ini sangat berguna karena dapat mempermudah atau mempercepat suatu pekerjaan. Terutama Indonesia pada saat sekarang ini masih berkembang, oleh karena itu Indonesia harus mampu bersaing dengan negara-negara berkembang lainnya. Salah satu contoh agar Indonesia dapat bersaing dengan negara berkembang lainnya yaitu dengan cara menggunakan peralatan komputer dalam membantu memecahkan masalah.

Melihat banyaknya pengaruh komputer dalam membantu, mempermudah, dan mempercepat pekerjaan dalam suatu laporan ataupun pengolahan data dalam suatu manajemen terutama dalam bidang akuntansi maka dari itu penulis melakukan penelitian terhadap Yayasan Babussalam. Yayasan ini bergerak dalam bidang pendidikan ajaran Islam serta mencoba dalam memecahkan berbagai masalah yang ada dan membuat proyeksi pembinaan umat ke masa depan secara Islami yang dilaksanakan secara bertahap dengan mempertimbangkan segala aspek ancaman dan tantangannnya, serta kekuatan (potensi) yang dimiliki.

Yayasan Babussalam menerima penerimaan kas yayasan dari pendapatan uang SPP, penjualan buku, penerimaan dana sumbangan dari siswa baru, dan dari donatur sedangkan pengeluaran kas yayasan digunakan untuk pengisian kas bank, membayar beban listrik, air, dan telepon, pembelian perlengkapan, dan peralatan. Pengeluaran kas bank digunakan untuk beban gaji dan beban administrasi.

Pada saat pencatatan dimulai dari jurnal umum, buku besar, dan laporan keuangan belum memenuhi standar akuntansi dan menggunakan Microsoft Excel sebagai alat hitung dan pembuatan tabel saja. Pembuatan laporan keuangan pada Yayasan Babussalam belum terkomputerisasi dan masih menggunakan Microsoft Excel sebagai alat hitung dan alat untuk membuat tabel saja.

Berdasarkan hasil penelitian yang penulis lakukan terhadap Yayasan Babussalam ini, penulis dapat memilih topik dalam penyusunan tugas akhir ini melihat dari permasalahan–permasalahan yang ada pada yayasan ini terutama pada bagian akuntansi maka penulis dapat mengambil judul “PERANCANGAN SISTEM INFORMASI AKUNTANSI KAS PADA YAYASAN BABUSSALAM DENGAN MENGGUNAKAN MICROSOFT VISUAL BASIC 6.0 DAN SQL SERVER 7.0 BERBASIS CLIENT SERVER”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang di atas maka permasalahan yang akan dibahas yaitu:

A. Bagaimana Sistem Akuntansi Kas yang terjadi di Bagian Bendahara pada Yayasan Babussalam.

1.3 Batasan Masalah

Agar pembahasan ini tidak terlalu luas dan dapat terarah maka penulis membuat batasan masalah yaitu mengenai:

A. Sistem Akuntansi Kas yang akan dibahas meliputi pengeluaran dan penerimaan kas yang terjadi di Bagian Bendahara yaitu penerimaan pendapatan siswa baru dan uang SPP bulanan dari Bagian Administrasi, penerimaan pendapatan penjualan buku dari Bagian Usaha, pendapatan dari donatur dan pengeluaran untuk beban beasiswa, beban gaji, dan beban operasional lainnya. Bagian Administrasi hanya membuat Rekap Penerimaan Dana Sumbangan, Rekap Penerimaan SPP Bulanan, dan Rekap Pengeluaran Beasiswa, Bagian Usaha hanya membuat Rekap Penerimaan Penjualan Buku, dan Bagian Bendahara hanya membuat Rekap Penerimaan Uang dari Donatur, Rekap Gaji, Slip Gaji, dan Laporan Penerimaan Kas, Laporan Pengeluaran Kas, dan Laporan Penerimaan dan Pengeluaran Kas. Bagian Bendahara hanya merekap gaji guru dan karyawan tetap, dikarenakan keterbatasan waktu. Metode pencatatan akuntansi yang digunakan peneliti adalah Cash Basic, karena pencatatan dilakukan pada saat mengakui pendapatan dan akan mengakui beban apabila telah dikeluarkan.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh data-data mengenai Sistem Informasi Akuntansi Kas khususnya di Bagian Bendahara pada Yayasan Babussalam.

1.4.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

A. Untuk mengetahui Sistem Akuntansi Kas yang terjadi di Bagian Bendahara pada Yayasan Babussalam.

B. Untuk merancang Sistem Informasi Akuntansi Kas pada Yayasan Babussalam dengan menggunakan Microsoft Visual Basic 6.0 dan SQL Server 7.0 Berbasis Client Server.

1.5 Objek dan Metode Penelitian 1.5.1 Unit Analisis

Menurut Prijana mendeskripsikan dalam bukunya Metode Sampling Terapan unit analisis sebagai berikut: “Unit analisis adalah organisasi, kelompok orang, kejadian, atau hal-hal lain yang dijadikan objek penelitian dalam satuan tertentu yang diperhitungkan dalam subjek penelitian.” (2005:107)

Berdasarkan definisi di atas maka dapat disimpulkan bahwa unit analisis adalah penentuan data yang ingin kita kumpulkan, agar tidak salah dalam mengumpulkan dan mengambil simpulan. Penulis melakukan pengumpulan data yang berkaitan dengan sistem informasi akuntansi kas pada Yayasan Babussalam di Ciburial Indah No 2-6 Dago Atas Bandung yang bergerak dalam bidang pendidikan. Unit analisis yang digunakan oleh penulis adalah sistem informasi akuntansi kas.

1.5.2Populasi dan Sampel

Definisi populasi menurut Jogiyanto dalam bukunya yang berjudul Analisis dan Desain, menjelaskan bahwa: ”Populasi adalah seluruh item yang ada.” (2005: 631)

Definisi populasi menurut Nazir Moh dalam bukunya yang berjudul Metode Penelitian, menjelaskan bahwa: ”Populasi adalah kumpulan dari individu dengan kualitas serta ciri-ciri yang telah ditetapkan.” (2003: 271)

Berdasarkan definisi di atas maka dapat disimpulkan bahwa populasi adalah kumpulan individu dari seluruh item yang ada dengan kualitas serta ciri-ciri yang telah diterapkan.

Definisi sampel menurut Jogiyanto dalam bukunya yang berjudul Analisis dan Desain, menjelaskan bahwa: ”Sampel adalah pemilihan sejumlah item tertentu dari seluruh item yang ada dengan tujuan mempelajari sebagian item tersebut untuk mewakili seluruh itemnya.” (2005: 631)

Definisi sampel menurut Nazir Moh dalam bukunya yang berjudul Metode Penelitian, menjelaskan bahwa: Sampel adalah bagian dari populasi.” (2003: 271)

Berdasarkan definisi di atas penulis mengambil populasi kas periode 1981-2009 dari bidang pendidikan pada Yayasan Babussalam yang beralamatkan di Ciburial Indah No 2-6 Dago Atas Bandung. Contoh sampel yang penulis gunakan yaitu yang berhubungan dengan penerimaan dan pengeluaran kas pada periode 2005-2009.

1.5.3 Objek Penelitian

Objek penelitian yang diteliti adalah pada Sistem Informasi Akuntansi Kas, penulis menguraikan tentang kas pada Yayasan Babussalam Bandung yang bergerak di bidang pendidikan. Penulis meneliti di bagian bendahara karena bagian inilah yang mencatat semua transaksi untuk kemudian dibuatkan programmnya.

1.5.4Desain Penelitian

Menurut Nazir Moh dalam bukunya Metode Penelitian, menjelaskan bahwa: “Desain dari penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.” (2003: 84)

Desain penelitian penulis gunakan dalam melakukan penelitian ini yaitu desain penelitian Data Primer dan Data Sekunder. Menurut Nazir Moh dalam buku Metode Penelitian, menjelaskan bahwa:

Berdasarkan definisi di atas maka dapat disimpulkan data primer adalah data yang didapat dari hasil wawancara langsung yang digunakan oleh penulis tanpa mengolahnya terlebih dahulu, sedangkan data sekunder adalah data yang diperoleh dari dokumen-dokumen yang ada pada perusahaan dan harus diolah kembali sebelum digunakan.

1.5.4.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian akademik, menurut Sugiyono dalam bukunya yang berjudul Metode Penelitian Bisnis, menjelaskan bahwa:

“Penelitian akademik merupakan penelitian yang dilakukan oleh para mahasiswa dalam membuat skripsi, tesis, dan disertasi serta merupakan sarana edukatif, sehingga lebih mementingkan validitas internal (caranya harus benar), variabel penelitian terbatas, serta kecanggihan analisis disesuaikan dengan jenjang pendidikan.” (2002: 4)

Berdasarkan definisi di atas penulis dapat menyimpulkan penelitian akademik adalah penelitian yang dilakukan penulis yang dijadikan sebagai sarana edukatif, dalam penelitian cara yang digunakan harus betul, dan disesuaikan dengan tingkat pendidikan yang sedang dijalaninya.

1.5.4.2 Jenis Data

Berdasarkan definisi di atas maka dapat disimpulkan bahwa data kualitatif adalah data yang berbentuk kata, kalimat, skema, dan gambar. Data kuantitaf adalah data yang berbentuk angka.

Penulis menggunakan data tersebut karena data yang penulis peroleh berbentuk kata, kalimat, dan berbentuk angka.

1.5.4.3 Jenis Desain Penelitian

Jenis desain penelitian menurut Nazir Moh dalam bukunya yang berjudul

Metode Penelitian, menjelaskan bahwa:

”A. Desain Penelitian yang Ada Kontrol

Desain penelitian ini adalah desain percobaan atau desain bukan percobaan. Kedua desain tersebut mempunyai kontrol.

B. Desain Penelitian Deskriptif-Analistis

Penelitian deskriptif adalah studi untuk menemukan fakta dengan interpretasi yang tepat. Desain penelitian analistis ditujukan untuk menguji hipotesis-hipotesis dan mengadakan interpretasi yang lebih tenang dalam hubungan-hubungan.

C. Desain Penelitian Lapangan atau Bukan

Desain percobaan dengan mempertimbangkan ada tidaknya penelitian lapangan sangat erat hubungannya dengan ada tidaknya kontrol dalam mengumpulkan data.

D. Desain Penelitian dalam Hubungan dengan Waktu

Desain penelitian ini dilakukan dalam suatu interval waktu tertentu. E. Desain Penelitian dengan Tujuan Evaluatif dan Bukan

Desain penelitian evaluatif merupakan penelitian yang berhubungan keputusan administratif terhadap aplikasi hasil penelitian.

F. Desain Penelitian dengan Data Primer/Sekunder

Desain penelitian dengan data primer, maka desain yang dibuat harus menjamin pengumpulan data efisien dengan lata dan teknik serta karakteristik dari responden. Jika peneliti ingin menggunakan data sekunder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya, dan juga si peneliti menerima limitasi-limitasi dari data tersebut.” (2003: 88)

1.5.5 Metode Penelitian

Metode penelitian yang digunakan penulis adalah metode penelitian deskriptif, menurut Nazir Moh dalam bukunya yang berjudul Metodologi Penelitian menjelaskan bahwa: “Metode deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang.” (2003: 54)

Menurut Nazir Moh dalam bukunya yang berjudul Metode Penelitian,

mendefinisikan metode penelitian survei sebagai berikut menyatakan bahwa:

“Metode Survei adalah penyelidikan yang diadakan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang institusi sosial, ekonomi, atau politik dari suatu kelompok ataupun suatu daerah.” (2005: 47)

Menurut Sedarmayanti dan Syarifuddin dalam bukunya yang berjudul

Metode Penelitian, mendefinisikan metode penelitian sebagai berikut: ”Metode penelitian eksploratif adalah penelitian yang dilakukan untuk mencari sebab atau hal-hal yang mempengaruhi terjadinya sesuatu.” (2002:33)

Penulis menggunakan metode deskriptif, metode penelitian survei, dan eksploratif sehingga hasil dari analisa data tersebut menghasilkan penggambaran sistem yang yang dapat menggambarkan atau menggali permasalahan yang mungkin ada di lapangan, dan untuk membantu dalam perancangan sistem informasi akuntansi kas, sehingga perancangannya lebih mudah dan menghasilkan informasi yang cepat, tepat, dan akurat.

1.5.6 Teknik Pengumpulan Data

Teknik pengumpulan data menurut Nazir Moh dalam bukunya yang berjudul

Metode Penelitian adalah sebagai berikut:

“A. Penelitian Kepustakaan (Library Research)

Penelitiaan kepustakaan yaitu teknik pengumpulan data dengan cara mempelajari, mengkaji dan memahami sumber-sumber data yang ada pada beberapa buku yang terkait dalam penelitian.

B. Penelitian Lapangan (Field Research)

Penelitian lapangan yaitu penelitian yang dilakukan dengan cara mendatangi langsung tempat yang menjadi objek penelitian.

1. Wawancara (interview) yaitu proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara si penanya atau pewawancara dengan si penjawab atau responden dengan menggunakan alat yang dinamakan interview guide (panduan wawancara).

2. Pengamatan (Observation) yaitu suatu cara untuk mendapatkan data dengan mengadakan pengamatan dan penelitian secara langsung di perusahaan, kemudian hasil pengamatan dicatat dan di analisis.” (2005: 175)

1.6 Rekayasa Perangkat Lunak

1.6.1 Metodologi Pengembangan Sistem

Menurut Jogiyanto dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi menerangkaan bahwa: “Metodologi Pengembangan Sistem adalah metode-metode, prosedur-prosedur, konsep-konsep pekerjaan, aturan-aturan dan postulat-postulat yang akan digunakan untuk mengembangkan suatu sistem informasi.” (2005: 59)

Menurut Sutabri Tata dalam bukunya yang berjudul Analisis Sistem Informasi menjelaskan bahwa: “Metodologi Pengembangan Sistem adalah metode-metode, prosedur-prosedur, konsep-konsep pekerjaan dan aturan-aturan untuk mengembangkan suatu sistem informasi.” (2004: 68)

Berdasarkan definisi di atas maka dapat disimpulkan bahwa metodologi pengembangan sistem adalah merupakan suatu cara yang digunakan untuk memperbaiki atau mengembangakan suatu sistem yang ada pada suatu perusahaan.

Metodologi pengembangan sistem yang digunakan penulis dalam perancangan sistem informasi akuntansi kas ini adalah metodologi pengembangan sistem yang berorientasi pada keluaran, proses dan data.

Menurut Sutabri Tata dalam bukunya yang berjudul Analisa Sistem Informasi, di bawah ini beberapa macam pengembangan sistem yaitu sebagai berikut:

”A. Metodologi yang berorientasi pada Output

Metodologi yang berorientasikan keluaran disebut juga dengan metodologi tradisional. Fokus utama metodologi ini adalah pada keluaran/output seperti laporan penjualan, laporan pembelian, dan lain sebagainya.

B. Metodologi yang berorientasi pada Process

Metodologi yang berorientasikan proses disebut juga dengan metodologi struktur analisis dan desain. Fokus utama metodologi ini pada proses dengan menggambarkan dunia nyata yang memakai data flow diagram.

Gambar 1.2 Titik Berat ada pada Proces

C. Metodologi yang berorientasi pada Data

Metodologi ini disebut juga metodologi model informasi, Alat yang digunakan untuk membuat model adalah Entity Relational Diagram

(ERD). Fokus utama metodologi ini adalah data, dimana dunia nyata digambarkan dalam bentuk entitas, atribut data serta hubungan antar data tersebut.” (2004: 69-71)

Gambar 1.3 Data sebagai fokus Utama

1.6.2 Model Pengembangan Sistem

Cara yang ditempuh Penulis dalam penerapan tahapan pengembangan sistem informasi adalah Waterfall. Menurut Jogiyanto dalam bukunya yang berjudul

Menurut Sutabri Tata dalam bukunya yang berjudul Analisa Sistem Informasi adalah sebagai berikut:

”Waterfall adalah struktur pengembangan sistem dimana setiap tahap harus diselesaikan terlebih dahulu secara penuh sebelum diteruskan ke tahap berikutnya untuk menghindari terjadinya pengulangan tahapan.” (2004: 62)

Berdasarkan uraian di atas maka dapat disimpulkan bahwa struktur pengembangan sistem dengan waterfall adalah penerapan pengembangan sistem dengan cara penyelesaian masalah secara bertahap dan menyeluruh. Adapun gambarnya seperti berikut ini:

Gambar 1.4 Struktur Pengembangan Sistem Waterfall

Struktur pengembangan sistem yang digunakan dalam penelitian ini adalah

waterfall yang digambarkan seperti gambar di atas. Pengembangan sistem dimulai dari survei sistem atas sistem yang berjalan kemudian menganalisa sistem tersebut. Hasil dari analisis sistem yang berjalan kemudian peneliti menyusun bahan untuk dijadikan bahan dari proses desain sistem. Desain sistem sangat dibutuhkan dalam pengembangan sistem dikarenakan dalam tahapan ini, rancangan suatu sistem akan menentukan hasil akhir dari suatu sistem yang baru dn desain sistem juga diharapkan dapat memperbaiki sistem yang lama.

Produk Survei Sistem

Setelah sistem yang baru dibuat maka peneliti harus mengimplementasikan sistem baru yang telah dibuat, maksud dari implementasi adalah menerapkan sistem baru yang telah di desain oleh peneliti tersebut dan setelah melakukan implementasi maka harus dilakukan pemeliharaan sistem.

1.7 Kegunaan Penelitian

Adapun kegunaan penelitian yang telah dilakukan pada Yayasan Babussalam mengenai penerimaan dan pengeluaran kas adalah sebagai berikut:

A. Kegunaan Keilmuan 1. Bagi Penulis

Untuk mengembangkan pengetahuan yang peneliti peroleh selama dibangku kuliah serta membandingkan teori yang diperoleh dengan lingkungan kerja serta untuk mengaplikasikan ilmu komputer yang diperoleh yaitu Microsoft Visual Basic 6.0 dan SQL Sever 7.0 berbasis

Client Server. Sehingga peneliti dapat merancang sistem yang baru untuk perusahaan.

2. Bagi Peneliti Lain

Sebagai bahan referensi bagi peneliti lain jika ingin melanjutkan atau mengembangkan tema yang sama yaitu mengenai sistem informasi kas pada bagian bendahara di Yayasan Babussalam.

B. Kegunaan Operasional Bagi Perusahaan

Hasil dari penelitian dan rancangan yang dibuat oleh penulis dapat digunakan sebagai solusi bagi Yayasan Babussalam pada bagian bendahara dalam mengelola dan pembuatan laporan dengan lebih cepat, tepat dan akurat serta memberi kemudahan dalam pengelolaan data karena penulis membuat sistem yang bisa mengirim data langsung ke bagian akuntansi dengan menggunakan

1.8 Lokasi dan Waktu Penelitian 1.8.1 Lokasi Penelitian

Penulis melaksanakan penelitian pada sebuah yayasan dengan nama Yayasan Babussalam yang berlokasi di Ciburial Indah No 2-6 Dago Atas Bandung 40069, Telp 022-2503927 Fax 022-2503928. Penulis melakukan penelitian pada bagian bendahara.

1.8.2 Waktu Penelitian

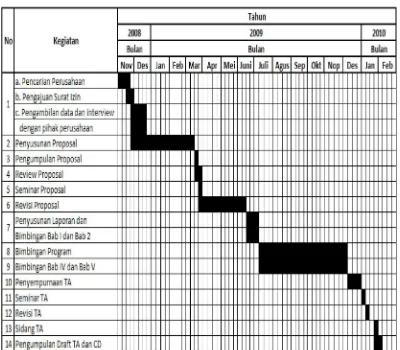

Penulis melakukan penelitian dari November 2008 sampai Januari 2010. Untuk mempermudah kegiatan penelitian laporan tugas akhir peneliti membuat

time schedule yaitu sebagai berikut:

1.9 Sistematika Penulisan

Sistematika penulisan laporan tugas akhir Perancangan Sistem Informasi Akuntansi Kas pada Yayasan Babussalam, untuk pembahasan serta memberikan gambaran dalam penyusunan laporan ini, maka penulis menggunakan sistematika sebagai berikut:

A. Bagian awal, terdiri dari Halaman Judul, Lembar Pengesahan, Abstrak, Kata Pengantar, Daftar Isi, Daftar Tabel, Daftar Gambar, Daftar Simbol dan Daftar Lampiran.

B. Bagian isi, terdiri dari:

BAB I PENDAHULUAN

Bab ini menjelaskan mengenai Latar Belakang Masalah, Identifikasi Masalah, Batasan Masalah, Maksud dan Tujuan Penelitian, Metode Penelitian, Struktur Pengembangan Sistem, Teknik Pengumpulan Data, Kegunaan Penelitian, Waktu dan Lokasi Penelitian dan Sistematika Penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai teori-teori yang berkaitan dengan Perancangan Sistem Informasi Akuntansi Kas.

BAB III ANALISIS SISTEM YANG BERJALAN

Bab ini menjelaskan mengenai sejarah berdirinya Yayasan Babussalam, struktur organisasi dan deskripsi jabatan, dokumen dan catatan yang digunakan di yayasan, sistem yang berjalan, kelemahan sistem yang berjalan, permasalahan yang terjadi di yayasan.

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI KAS

Bab ini menjelaskan mengenai perancangan sistem informasi akuntansi kas dan program aplikasi perancangan sistem informasi akuntansi kas.

BAB V SIMPULAN DAN SARAN

BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntansi Kas 2.1.1 Perancangan

Menurut Al Bahra dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi, menjelaskan bahwa:”Perancangan adalah suatu kegiatan yang memiliki tujuan untuk mendesain sistem baru yang dapat menyelesaikan masalah-masalah yang dihadapi perusahaan yang diperoleh dari pemilihan alternatif sistem yang terbaik.” (2005: 39)

Menurut Jogiyanto dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi, mendefinisikan perancangan sebagai berikut:

”Perancangan terdiri dari perancangan logis adalah melengkapi eksternal level schema dan menterjemahkan persyaratan data para pemakai dan program aplikasi ke dalam conceptual level schema sedangkan perancangan fisik adalah mengubah hasil rancangan konsep ke dalam struktur penyimpanan fisik.”(2002:144)

Berdasarkan dari kedua definisi di atas maka dapat disimpulkan bahwa perancangan adalah suatu kegiatan yang memiliki tujuan untuk mendesain sebuah sistem baru dimana sistem baru tersebut digunakan untuk memecahkan masalah dan mengembangkan solusi terbaik untuk perusahaan.

2.1.2 Sistem

Sedangkan menurut Jogiyanto dalam bukunya yang berjudul Analisis dan Desain menjelaskan bahwa: “Sistem adalah sekumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu.” (2005: 2)

Berdasarkan dari kedua definisi di atas maka dapat disimpulkan bahwa sistem adalah sekelompok unsur atau elemen-elemen yang erat hubungannya antara satu dengan yang lainnya dan saling berinteraksi untuk mencapai suatu tujuan tertentu.

2.1.3 Informasi

Sedangkan menurut Al Bahra dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi menjelaskan bahwa: “Informasi adalah data yang telah diolah menjadi bentuk yang lebih berarti dan berguna bagi penerimanya untuk mengambil keputusan masa kini maupun akan datang.” (2005:8)

Menurut Jogiyanto dalam bukunya yang berjudul Analisis dan Desain, menjelaskan bahwa: ”Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya.” (2005: 8)

Berdasarkan dari kedua definisi di atas maka dapat disimpulkan bahwa Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan di interprestasikan untuk digunakan dalam pengambilan keputusan.

2.1.4 Sistem Informasi

Berdasarkan Jogiyanto dalam bukunya yang berjudul Analisis & Desain Sistem Informasi, menjelaskan bahwa:

“Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.”(2005:11)

Berdasarkan definisi-definisi di atas maka dapat disimpulkan bahwa sistem informasi adalah perancangan dari rangkaian-rangkaian prosedur yang saling berhubungan satu sama lain untuk menghasilkan informasi yang dapat digunakan oleh para pemakai.

2.1.5 Akuntansi

Pengertian Akuntansi menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar I, mendefinisikan bahwa:“Akuntansi adalah proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.”(2004: 3)

Sedangkan Akuntansi menurut NurhayatiSri dan Wasilah dalam bukunya yang berjudul Akuntansi Syariah di Indonesia, menyatakan bahwa:

“Akuntansi adalah identifikasi transaksi yang kemudian diikuti dengan kegiatan pencatatan, penggolongan, serta pengikhtisiran transaksi tersebut sehingga menghasilkan laporan keuangan yang dapat digunakan untuk pengambilan keputusan.” (2008: 2)

2.1.5.1 Metode Pencatatan Akuntansi

Ada dua metode pencatatan akuntansi, yaitu metode pencatatan Cash Basis dan Accrual Basis. Menurut TjahjonoAchmad dan Sulastiningsih dalam bukunya yang berjudul Akuntansi Pengantar Pendekatan Terpadu, menjelaskan bahwa: ”Cash Basis atau dasar kas adalah dasar pencatatan dalam akuntansi yang hanya akan mengakui pendapatan apabila benar-benar diterima secara tunai dan akan mengakui beban apabila betul-betul telah dikeluarkan.” (2003: 42)

Sedangkan pengertian Accrual Basis menurut TjahjonoAchmaddan Sulastiningsih dalam bukunya yang berjudul Akuntansi Pengantar Pendekatan Terpadu, menjelaskan bahwa:

”Accrual Basis atau dasar akrual adalah dasar pencatatan dalam akuntansi yang akan melaporkan pendapatan pada saat pendapatan itu diperoleh tanpa mempertimbangkan kapan uang tunai akan diterima, dan akan melaporkan beban pada saat terjadinya, tanpa menunggu pengeluaran uang tunai dilakukan.” (2003: 42)

Metode Pencatatan Akuntansi Syariah menurut Mahrudin Didin dalam situs http://shariahlife.wordpress.com/category/ekonomi/akuntansi-syariah/,

menjelaskan bahwa:

”Metode pencatatan akuntansi ada dua, yaitu: A. Cash Basis

Dalam metode cash basis, pendapatan diakui ketika cash diterima sedangkan beban diakui pada saat cash dibayarkan, artinya perusahaan mencatat beban didalam transaksi jurnal entry ketika kas dikeluarkan atau dibayarkan dan pendapatan dicatat ketika kas masuk atau diterima.

B. Accrual Basis

Dalam metode accrual basis pendapatan diakui pada saat: 1. Produk terkirim atau jasa telah dilakukan

2. Cash diterima

Berdasarkan definisi di atas maka dapat disimpulkan bahwa metode pencatatan cash basic adalah pencatatan yang hanya mengakui pendapatan apabila diterima secara tunai dan mengakui beban apabila dikeluarkan, sedangkan accrual basic adalah pencatatan yang dilakukan pada saat pendapatan diperoleh tanpa mempertimbangkan kapan uang akan diterima dan mencatat beban pada saat terjadinya tanpa menunggu pengeluaran tunai.

2.1.5.2 Proses Akuntansi

Untuk menerapkan ilmu akuntansi pada sebuah perusahaan diperlukan proses akuntansi untuk membuat laporan keuangan perusahaan.

Definisi proses akuntansi menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar I, menjelaskan bahwa:

”Proses akuntansi merupakan suatu kegiatan yang meliputi pengidentifikasian dan pengukuran data relevan untuk pengambilan keputusan, pemrosesan data, dan kemudian pelaporan informasi yang dihasilkan, pengkomunikasian informasi kepada pemakai.” (2004: 20)

MenurutMuhammad Rifqi dalam bukunya yang berjudulAkuntansi Keuangan Syariah, menjelaskan bahwa proses akuntansi sebagai berikut:

Menurut Soemarso dalam bukunya yang berjudul Akuntansi SuatuPengantar gambar Proses Akuntansi adalah sebagai berikut:

G

ambar 2.1 Proses Akuntansi (2004: 20)

2.1.5.3 Siklus Akuntansi

Selain proses akuntansi, siklus akuntansi juga diperlukan untuk pembuatan laporan keuangan perusahaan.

Definisi siklus akuntansi menurut Soemarso, dalam buku yang berjudul Akuntansi Suatu Pengantar I, adalah sebagai berikut: “Siklus akuntansi adalah tahap-tahap kegiatan mulai dari terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan transaksi periode berikutnya.” (2004: 90)

Menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar I, menjelaskan bahwa siklus akuntansi terdiri dari kegiatan-kegiatan sebagai berikut:

“A. Tahap pencatatan

1. Pembuatan atau penerimaan bukti transaksi.

2. Pencatatan dalam jurnal.

3. Pemindah-bukuan (posting) ke buku besar.

B. Tahap pengikhtisaran

4. Pembuatan neraca saldo (trial balance).

5. Pembuatan neraca lajur dan jurnal penyesuaian (adjustment).

6. Penyusunan laporan keuangan.

MenurutMuhammad Rifqi dalam bukunya yang berjudulAkuntansi Keuangan Syariah menyebutkan siklus akuntansi sebagai berikut:

“Pengolahan data transaksi dimulai dari pencatatan transaksi dalam dokumen sumber sampai dengan penjabarannya dalam laporan keuangan. Hal ini merupakan kegiatan siklus akuntansi yang dilakukan secara kronologis. Dengan demikian, arus data dapat dilacak secara jelas dan tepat.” (2008: 130)

Berdasarkan definisi di atas maka dapat disimpulkan bahwa siklus akuntansi merupakan proses atau tahap-tahapan kegiatan yang terjadi terus-menerus dan berulang kembali sehingga merupakan suatu arus berputar (siklus), dimana tahap-tahap atau kegiatan tersebut dimulai dari terjadi transaksi yang menghasilkan suatu dokumen, setelah itu melaksanakan tahap pencatatan yang terjadi dari dokumen transaksi ke dalam jurnal (buku harian), selanjutnya pemindahan bukuan (posting) ke buku besar, sampai akhirnya tahap pengikhtisaran yaitu penyusunan laporan keuangan.

2.1.5.3.1 Jurnal Umum

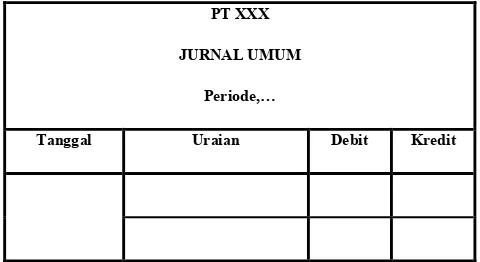

Definisi Jurnal menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar, menyebutkan bahwa:

“Jurnal adalah formulir khusus yang digunakan untukmencatat secara kronologis transaksi-transaksi yang terjadi dalam perusahaan menurut nama akun dan jumlah yang harus didebit dan dikredit. Jurnal umum (General Journal) adalah bentuk jurnal yang terdiri dari dua kolom. Jurnal khusus (Special Journal) adalah buku harian (Jurnal) yang dirancang untuk mencatat suatu transaksi (atau beberapa transaksi) tertentu.” (2004: 94)

Tabel 2.1 Jurnal Umum untuk Standar Akuntansi Keuangan (2004: 103)

Tabel 2.2 Jurnal Umum untuk Standar Akuntansi Syariah (2008: 173)

Berdasarkan definisi di atas, maka dapat disimpulkan bahwa jurnal adalah buku untuk mencatat transaksi berdasarkan waktu terjadinya transaksi tersebut. Penulis dalam jurnal umum menggunakan Standar Akuntansi Keuangan. Hal ini disebabkan karena dalam Standar Akuntansi Keuangan ada pembagian jenis kas, yaitu kas besar dan kas kecil. Selain itu, akun pembelian dan perlengkapan dipisahkan dan sudah ada kolom ref untuk kode akun, sedangkan dilihat dari beberapa referensi dalam buku Akuntansi Syariah di Indonesia karangan Sri Nurhayati dan Wasilah pencatatan penjurnalan belum terdapat pembagian jenis kas. Jadi, apabila penerimaan atau pengeluaran kas kecil atau kas besar pada saat pencatatannya hanya dicatat di akun kas dan pembelian, peralatan pada saat pencatatannya dicatat dalam akun aset (pencatatan akun tidak dibedakan antara peralatan dan perlengkapan, sedangkan dalam buku Akuntansi Keuangan Syariah karangan Rifqi Muhammad dalam jurnal umum belum terdapat kolom ref untuk pencatatan kode akun.

PT XXX JURNAL UMUM

Periode,…

Tanggal No Bukti Akun Post Reff Debit Kredit

PT XXX JURNAL UMUM

Periode,…

Tanggal Uraian Debit Kredit

Tabel 2.3 Jurnal Umum(2004: 103) 30-Mar-08 KBK/08/03/001 Beban Administrasi 5.1.7 Rp xxx -

Kas Bank 1.1.3 - Rp xxx 30-Mar-08 KBM/08/03/001 Bunga Bank 4.1.5 Rp xxx -

Kas Bank 1.1.3 - Rp xxx

2.1.5.3.2 Buku Besar

Definisi buku besar menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar, adalah sebagai berikut: ”Buku besar (ledger) kumpulan dari akun-akun yang saling berhubungan dan yang merupakan suatu kesatuan tersendiri.” (2004: 79)

Pengertian buku besar menurut MuhammadRifqi dalam bukunya yang berjudul Akuntansi Keuangan Syariah adalah sebagai berikut: “Buku Besar adalah kumpulan akun yang digunkan untuk menyortir dan meringkas informasi yang telah dicatat dalam jurnal.” (2008: 134)

Tabel 2.4 Buku Besar untuk Standar Akuntansi Keuangan (2004: 105)

Nama Akun: No Akun:

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

Tabel 2.5 Buku Besar untuk Standar Akuntansi Syariah (2008: 450)

Tanggal Keterangan Ref Debit Kredit Saldo

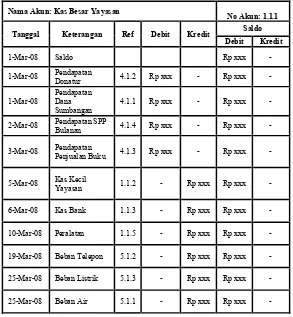

Tabel 2.6 Buku Besar Umum untuk Kas Besar Yayasan (2004: 105)

Nama Akun: Kas Besar Yayasan No Akun: 1.1.1

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

1-Mar-08 Saldo Rp xxx -

1-Mar-08 Pendapatan Donatur 4.1.2 Rp xxx - Rp xxx -

1-Mar-08 Pendapatan Dana

Sumbangan 4.1.1 Rp xxx - Rp xxx - 2-Mar-08 Pendapatan SPP Bulanan 4.1.4 Rp xxx - Rp xxx -

3-Mar-08 Pendapatan Penjualan Buku 4.1.3 Rp xxx - Rp xxx -

5-Mar-08 Kas Kecil Yayasan 1.1.2 - Rp xxx Rp xxx -

6-Mar-08 Kas Bank 1.1.3 - Rp xxx Rp xxx -

10-Mar-08 Peralatan 1.1.5 - Rp xxx Rp xxx -

19-Mar-08 Beban Telepon 5.1.2 - Rp xxx Rp xxx -

25-Mar-08 Beban Listrik 5.1.3 - Rp xxx Rp xxx -

25-Mar-08 Beban Air 5.1.1 - Rp xxx Rp xxx -

Tabel 2.7 Buku Besar Umum untuk Kas KecilYayasan (2004: 105)

Nama Akun: Kas Kecil Yayasan No Akun:1.1.2

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

1-Mar-08 Saldo Rp xxx

5-Mar-08 Kas Besar Yayasan 1.1.1 Rp xxx - Rp xxx -

13-Mar-08 Perlengkapan 1.1.4 - Rp xxx Rp xxx -

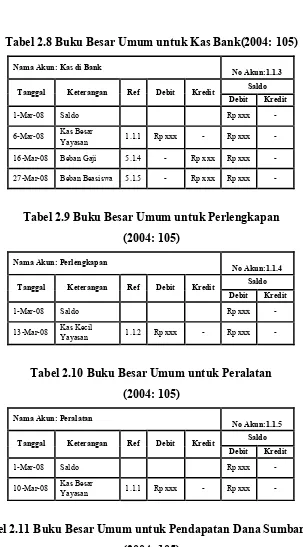

Tabel 2.8 Buku Besar Umum untuk Kas Bank(2004: 105)

Nama Akun: Kas di Bank

No Akun:1.1.3

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

1-Mar-08 Saldo Rp xxx -

6-Mar-08 Kas Besar Yayasan 1.1.1 Rp xxx - Rp xxx -

16-Mar-08 Beban Gaji 5.1.4 - Rp xxx Rp xxx -

27-Mar-08 Beban Beasiswa 5.1.5 - Rp xxx Rp xxx -

Tabel 2.9 Buku Besar Umum untuk Perlengkapan (2004: 105)

Nama Akun: Perlengkapan No Akun:1.1.4

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

1-Mar-08 Saldo Rp xxx -

13-Mar-08 Kas Kecil Yayasan 1.1.2 Rp xxx - Rp xxx -

Tabel 2.10 Buku Besar Umum untuk Peralatan (2004: 105)

Nama Akun: Peralatan No Akun:1.1.5

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

1-Mar-08 Saldo Rp xxx -

10-Mar-08 Kas Besar Yayasan 1.1.1 Rp xxx - Rp xxx -

Tabel 2.11 Buku Besar Umum untuk Pendapatan Dana Sumbangan (2004: 105)

Nama Akun: Pendapatan Dana Sumbangan No Akun:4.1.1

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

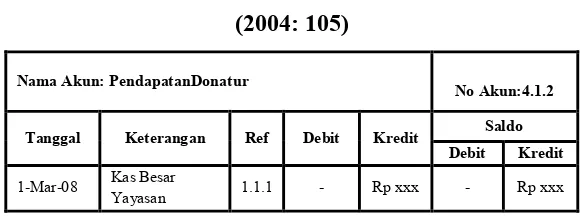

Tabel 2.12 Buku Besar Umum untuk Pendapatan Donatur (2004: 105)

Nama Akun: PendapatanDonatur No Akun:4.1.2

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

1-Mar-08 Kas Besar Yayasan 1.1.1 - Rp xxx - Rp xxx

Tabel 2.13 Buku Besar Umum untuk Pendapatan Penjualan Buku (2004: 105)

Nama Akun: PendapatanPenjualan Buku No Akun:4.1.3

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

3-Mar-08 Kas Besar Yayasan 1.1.1 - Rp xxx - Rp xxx

Tabel 2.14 Buku Besar Umum untuk Pendapatan SPP Bulanan (2004: 105)

Nama Akun: PendapatanSPP Bulanan No Akun:4.1.4

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

2-Mar-08 Kas Besar Yayasan 1.1.1 - Rp xxx - Rp xxx

Tabel 2.15 Buku Besar Umum untuk Bunga Bank (2004: 105)

Nama Akun: Bunga Bank No Akun:4.1.5

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

Tabel 2.16 Buku Besar Umum untuk Beban Air (2004: 105)

Nama Akun: Beban Air No Akun:5.1.1

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

19-Mar-08 Kas Besar Yayasan 1.1.1 Rp xxx - Rp xxx -

Tabel 2.17 Buku Besar Umum untuk Beban Telepon (2004: 105)

Nama Akun: Beban Telepon No Akun:5.1.2

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

19-Mar-08 Kas Besar Yayasan 1.1.1 Rp xxx - Rp xxx -

Tabel 2.18 Buku Besar Umum untuk Beban Listrik (2004: 105)

Nama Akun: Beban Listrik No Akun:5.1.3

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

25-Mar-08 Kas Besar

Yayasan 1.1.1 Rp xxx - Rp xxx -

Tabel 2.19 Buku Besar Umum untuk BebanGaji(2004: 105)

Nama Akun: BebanGaji No Akun:5.1.4

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

16-Mar-08 Kas Bank 1.1.3 Rp xxx - Rp xxx -

Tabel 2.20 Buku Besar Umum untuk Beban Beasiswa(2004: 105)

Nama Akun: Beban Beasiswa No Akun:5.1.5

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

Tabel 2.21 Buku Besar Umum untuk Beban Konsumsi(2004: 105)

Nama Akun: Biaya Konsumsi

No Akun:5.1.6

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

26-Mar-08 Kas Kecil Yayasan 1.1.2 Rp xxx - Rp xxx -

Tabel 2.22 Buku Besar Umum untuk BebanAdministrasi(2004: 105)

Nama Akun: Beban Administrasi No Akun:5.1.7

Tanggal Keterangan Ref Debit Kredit Saldo

Debit Kredit

30-Mar-08 Kas Bank 1.1.3 Rp xxx - Rp xxx -

2.1.5.3.3Laba Rugi

Definisi Laporan Laba atau Rugi menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar, menyebutkan bahwa: ”Laporan Laba atau Rugi adalah ikhtisar pendapatan dan beban suatu perusahaan untuk suatu jangka waktu tertentu, laporan laba/rugi menunjukkan hasil usaha suatu perusahaan dalam jangka waktu tertentu.” (2002: 55)

Definisi Laporan Laba atau Rugi menurut Muhammad Rifqi dalam bukunya yang berjudul Akuntansi Keuangan Syariah, menyebutkan bahwa: ”Laporan Laba atau Rugi adalah laporan yang berisi tentang keberhasilan manajemen dalam mengelola perusahaan.” (2008: 136)

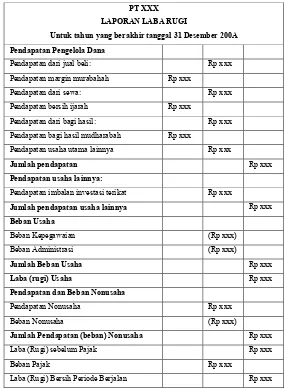

Tabel 2.23 Laporan Laba Rugi untuk Standar Akuntansi Keuangan (2004: 133)

Beban listrik, air dan telepon

Tabel 2.24 Laporan Laba Rugi untuk Standar Akuntansi Syariah (2008: 149)

PT XXX LAPORAN LABA RUGI

Untuk tahun yang berakhir tanggal 31 Desember 200A Pendapatan Pengelola Dana

Pendapatan dari jual beli: Rp xxx Pendapatan margin murabahah Rp xxx

Pendapatan dari sewa: Rp xxx Pendapatan bersih ijarah Rp xxx

Pendapatan dari bagi hasil: Rp xxx Pendapatan bagi hasil mudharabah Rp xxx

Pendapatan usaha utama lainnya Rp xxx

Jumlah pendapatan Rp xxx

Pendapatan usaha lainnya:

Pendapatan imbalan investasi terikat Rp xxx

Jumlah pendapatan usaha lainnya Rp xxx

Beban Usaha

Beban Kepegawaian (Rp xxx)

Beban Administrasi (Rp xxx)

Jumlah Beban Usaha Rp xxx

Laba (rugi) Usaha Rp xxx

Pendapatan dan Beban Nonusaha

Pendapatan Nonusaha Rp xxx

Beban Nonusaha (Rp xxx)

Jumlah Pendapatan (beban) Nonusaha Rp xxx

Laba (Rugi) sebelum Pajak Rp xxx

Beban Pajak Rp xxx

Laba (Rugi) Bersih Periode Berjalan Rp xxx

2.1.5.3.4Neraca

Definisi Neraca menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar, menyatakan bahwa: “Neraca adalah daftar aktiva, kewajiban dan modal perusahaan pada suatu saat tertentu, misalnya pada akhir bulan.”(2002:55)

Menurut Muhammad Rifqi dalam bukunya yang berjudul Akuntansi Keuangan Syariah, menjelaskan bahwa: ”Neraca adalah laporan yang menyajikan informasi tentang posisi keuangan perusahaan pada saat tertentu.” (2008: 55)

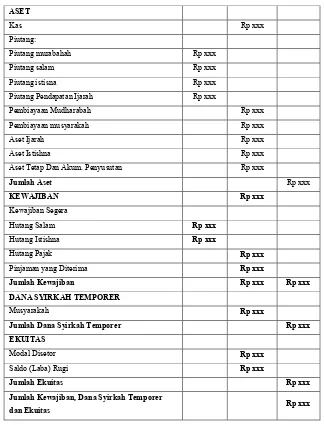

Tabel 2.26 Neraca untuk Standar Akuntansi Syariah (2008: 147)

ASET

Kas Rp xxx

Piutang:

Piutang murabahah Rp xxx

Piutang salam Rp xxx

Piutang istisna Rp xxx

Piutang Pendapatan Ijarah Rp xxx

Pembiayaan Mudharabah Rp xxx

Pembiayaan musyarakah Rp xxx

Aset Ijarah Rp xxx

Aset Istishna Rp xxx

Aset Tetap Dan Akum. Penyusutan Rp xxx

Jumlah Aset Rp xxx

Pinjaman yang Diterima Rp xxx

Jumlah Kewajiban Rp xxx Rp xxx

DANA SYIRKAH TEMPORER

Musyarakah Rp xxx

Jumlah Dana Syirkah Temporer Rp xxx

EKUITAS

Modal Disetor Rp xxx

Saldo (Laba) Rugi Rp xxx

Jumlah Ekuitas Rp xxx

Jumlah Kewajiban, Dana Syirkah Temporer

dan Ekuitas Rp xxx

Dari uraian di atas maka dapat disimpulkan bahwa neraca adalah laporan yang berisi tentang informasi posisi keuangan pada saat tertentu dan dapat memprediksi kemampuan perusahaan di masa yang akan datang.

2.1.5.3.5Arus Kas

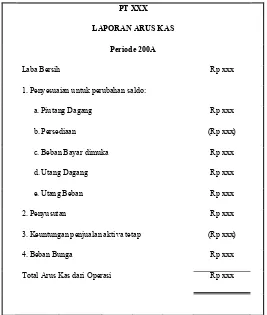

Definisi arus kas menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar, menerangkan bahwa:”Laporan Arus Kas adalah laporan yang mengikhtisarkan sumberkas yang tersedia untuk melakukan kegiatan perusahaan serta penggunaannya selama suatu periode tertentu.” (2002: 338)

Menurut Muhammad Rifqi dalam bukunya yang berjudul Akuntansi Keuangan Syariah, menjelaskan bahwa: “Laporan Arus Kas adalah laporan yang memberikan informasi tentang kegiatan manajemen selama satu periode dalam mengelola kas.” (2008: 136)

Tabel 2.27 Arus Kas untuk Standar Akuntansi Keuangan(2005: 329)

PT XXX

LAPORAN ARUS KAS

Periode 200A

Laba Bersih Rp xxx

1. Penyesuaian untuk perubahan saldo:

a. Piutang Dagang Rp xxx

b. Persediaan (Rp xxx)

c. Beban Bayar dimuka Rp xxx

d. Utang Dagang Rp xxx

e. Utang Beban Rp xxx

2. Penyusutan Rp xxx

3. Keuntungan penjualan aktiva tetap (Rp xxx)

4. Beban Bunga Rp xxx

Total Arus Kas dari Operasi Rp xxx

Tabel 2.28 Arus Kas untuk Standar Akuntansi Syariah (2008: 150)

PT XXX LAPORAN ARUS KAS

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 200A

Arus kas dari aktivitas operasi:

Penyusunan aktiva tetap Rp xxx Penyisihan penghapusan atas: Rp xxx Pembiayaan yang diberikan Rp xxx

Penyertaan Rp xxx

Aktiva Lain-Lain Rp xxx Pajak yang ditangguhkan Rp xxx Zakat yang dibayarkan Rp xxx Rugi/Laba dari penjualan aktiva tetap Rp xxx Perubahan dalam aktiva dan kewajiban

operasi:

Kenaikan/penurunan pembiayaan yang

diberikan Rp xxx

Wadiah Rp xxx

Mudharabah Rp xxx

Kenaikan/Penurunan Utang Pajak Rp xxx Kenaikan/Penurunan Kewajiban Lainnya Rp xxx

Kas Bersih dari aktivitas operasi Rp xxx Arus kas dari aktivitas investasi:

Penjualan kativa tetap yang disewakan Rp xxx Penjualan aktiva tetap Rp xxx Investasi pada surat berharga Rp xxx Kenaikan/penurunan pada

mudharabah/musyarakah Rp xxx Penjualan persediaan Rp xxx Penjualan istishna’ Rp xxx

Kas Bersih dari aktivitas investasi Rp xxx Arus Kas dari aktivitas pendanaan:

Penerimaan modal pinjaman Rp xxx

Setoran Modal Rp xxx

Kas bersih dari aktivitas pendanaan Rp xxx Kenaikan/penurunan kas setara kas Rp xxx Kas dan setara kas awal tahun Rp xxx Kas dan setara kas akhir tahun Rp xxx

2.1.6 Sistem Akuntansi

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi yang dimaksud dengan Sistem Akuntansi adalah sebagai berikut:“Sistem Akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.” (2001:3)

Menurut Krismiajidalam bukunya yang berjudul Sistem Informasi Akuntansi,mendefinisikan sistem akuntansi sebagai berikut: “Sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan memproses bisnis.” (2001: 4)

Berdasarkan dari uraian di atas maka dapat disimpulkan bahwa Sistem Akuntansi adalah metode-metode prosedur dalam organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk melaporkan informasi operasi dan keuangan yang dibutuhkan sebuah perusahaan.

2.1.7 Sistem Informasi Akuntansi

Definisi Sistem Informasi Akuntansi menurut Jogiyanto dalam bukunya yang berjudulAnalisis dan Desain Sistem Informasi, menjelaskan bahwa:

Definisi Sistem Informasi Akuntansi menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi adalah :”Sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan memproses bisnis.” (2001: 4)

Berdasarkan uraian di atas maka dapat disimpulkan bahwa sistem informasi akuntansi adalah suatu kumpulan dari sub-sub sistem yang saling berhubungan untuk mengolah/memproses data dan transaksi guna menghasilkan informasi yang bermanfaat.

2.1.8 Kas

2.1.8.1 Definisi Kas

Dalam Perancangan Sistem Informasi Akuntansi diperlukan adanya alur masuk kas dan pengeluaran kas. Kas menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar I menyatakan bahwa: “Kas adalah uang dalam bentuk tunai maupun rekening bank yang dipunyai perusahaan.” (2002: 54)

Kas menurut Thedorus M. Tuanakotta dalam bukunya yang berjudul Teori Akuntansi menyatakan bahwa: “Kas sangat penting karena sifatnya yang liquid, mudah sebagai alat pertukaran, dan menunjukkan dayabeli secara umum. Kas disini uang tunai maupun saldo kas dalam bank.” (2000: 150)

A. Kas Kecil (Petty Cash)

Definisi dana kas kecil menurut David yang dikutip dari Drs. J. Tanzil dan Rekan dalam situs http://www.beritajatim.com, menjelaskan bahwa:

“Kas kecil adalah suatu dana kas khusus yang disisihkan oleh perusahaan untuk membayar pengeluaran-pengeluaran yang relatif kecil jumlahnya, sedangkan tujuan dari dana kas kecil adalah membantu kasir (petugas kas kecil) dalam pengelolaan pengeluaran keuangan untuk keperluan rutin perusahaan. Ada dua macam cara pencatatan dana kas kecil.”

Sedangkan menurutSoemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar definisi dana kas kecil adalah:“Kas kecil adalah sejumlah uang tunai tertentu yang disisihkan dalam perusahaan dan digunakan untuk melayani pengeluaran-pengeluaran tertentu, biasanya pengeluaran-pengeluaran yang jumlahnya tidak besar.” (2005: 320)

Berdasarkan definisi di atas maka dapat disimpulkan bahwa dana kas kecil adalah dana kas perusahaan yang dikeluarkan untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil.

Menurut Kusnadi, Siti Maria dan Ririn Irmadariyani dalam bukunya yang berjudul Akuntansi Keuangan Menengah (Intermediate) menjelaskan bahwa prosedur pencatatan dana kas kecil mempunyai 2 sistem yaitu:

“1. Imprest System (Sistem Impres)

Imprest system dikenal pula dengan nonfluctuating system. Di dalam impress system pada saat dana kas kecil ditetapkan dan pertama diisi dicatat di debit pada akun “petty cash” dan kredit pada akun “cash” dan setiap ada transaksi tidak ada pencatatan (tidak ada jurnal), jurnal dilakukan pada saat kas kecil diisi kembali berikut penyetoran bukti transaksi.

2. Fluctuating System (Sistem Fluktuasi)

Berdasarkan uraian di atas maka dapat disimpulkan bahwa prosedur patty cash terdiri dari 2 sistem, yaitu imprest system dan fluctuating system. Penulis menggunakan fluctuating system karena pada saat dana kas kecil diisi dicatat di debit pada akun “petty cash” dan kredit pada akun “cash” dan pada saat dana ada transaksi dilakukan jurnal akun yang digunakan adalah dana kas kecil.

B. Rekonsiliasi Bank

Definisi rekonsiliasi bank menurut Soemarso dalam bukunya yang berjudul Akuntani Suatu Pengantar I, menjelaskan bahwa:

“Rekonsiliasi Bank adalah membandingkan saldo buku dengan saldo bank dan menjelaskan perbedaan yang terjadi. Secara umum rekonsiliasi berarti membandingkan dan menjelaskan perbedaan yang terjadi terhadap dua angka (saldo) yang berasal dari sumber berbeda.” (2005: 320)

Menurut Baridwan Zaki dalam bukunya yang berjudul Intermediate Accounting, menjelaskan bahwa:”Rekonsiliasi Bank adalah catatan perusahaan dan bank, sehingga harus dibuat perbandingan antara keduanya agar dapat diketahui perbedaan-perbedaan yang ada.” (2004: 91)

Berdasarkan uraian di atas maka dapat disimpulkan bahwa, Rekonsiliasi bank adalah perbandingan antara jumlah saldo yang ada di bank dan saldo yang ada di perusahaan biasanya dilaporkan setiap bulan.

Hal-hal yang menimbulkan perbedaan antara jumlah saldo di bank dan jumlah saldo di perusahaan menurut Baridwan Zaki dalam bukunya yang berjudul Intermedite Accountingdapat digolongkan sebagai berikut:

”1.Elemen-elemen yang oleh perusahaan sudah dicatat sebagai penerimaan uang tetapi belum dicatat oleh bank.

2. Elemen-elemen yang sudah dicatat sebagai penerimaan oleh bank tetapi belum dicatat oleh perusahaan.

3. Elemen-elemen yang sudah dicatat oleh perusahaan sebagai pengeluaran tetapi bank belum mencatatnya.

Tabel 2.29 Rekonsiliasi Bank (2004: 93)

Penerimaan Kas menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi menyatakan bahwa:

”Penerimaan Kas merupakan penjualan tunai dengan dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang lebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli.”(2001:455)

Penerimaan Kas menurutSoemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar menyatakan bahwa: “Semua transaksi yang menambah jumlah uang kas.” (2004: 172)