PERANCANGAN SISTEM INFORMASI AKUNTANSI

PERSEDIAAN BAHAN BAKU PADA PT HEKSA PRAKARSA TEKNIK DENGAN MENGGUNAKAN MICROSOFT VISUAL BASIC 6.0 DAN SQL

SERVER 2000 BERBASISKAN CLIENT SERVER

LAPORAN TUGAS AKHIR

Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh :

Resminingsih 11006009

Dosen Pembimbing : Dony Waluya Firdaus, S.E Apriani Puti Purfini, S.Kom

PROGRAM STUDI KOMPUTERISASI AKUNTANSI

FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DESIGN OF

DESIGN OF RAW MATERIAL INVENTORY

ACCOUNTING INFORMATION SYSTEM

AT PT HEKSA PRAKARSA TEKNIK BANDUNG WITH MICROSOFT VISUAL BASIC 6.0 AND SQL SERVER 2000

BASE OF CLIENT SERVER

FINAL TASK REPORT

To fulfills final task of D-III level

To Obtain the title of Computer UnderGraduate Study Program Accountancy Computerization

Created By: Resminingsih 11006009

Counsellor:

Dony Waluya Firdaus, S.E Apriani Puti Purfini, S.Kom

STUDY PROGRAM OF ACCOUNTANCY COMPUTERIZATION

FACULTY OF ENGINEERING AND COMPUTER SCIENCE

INDONESIAN COMPUTER UNIVERSITY

BANDUNG

ABSTRAK

PT. Heksa Prakarsa Teknik merupakan perusahaan manufaktur yang bergerak dibidang industri yang beralamatkan di Jalan Soekarno Hatta (LIK) B30 Bandung. Proses pencatatan akuntansi masih dilakukan secara manual. Atas permasalahan tersebut maka penulis mengambil judul “Perancangan Sistem Informasi Akuntansi Persediaan Bahan Baku pada PT. Heksa Prakarsa Teknik dengan Menggunakan Microsoft Visual Basic 6.0 dan SQL Server 2000 Berbasis Client Server”.

Berdasarkan penelitian yang telah dilakukan penulis, penulis menggunakan desain penelitian dengan data primer/sekunder, jenis penelitian yang penulis gunakan adalah penelitian akademik, jenis data yang penulis gunakan adalah data kualitatif dan data kuantitatif, metode penelitian yang penulis gunakan adalah metode penelitian deskriptif dan tindakan, teknik pengumpulan data yang penulis gunakan adalah studi lapangan dan studi pustaka, metode pengembangan sistem yang penulis gunakan adalah metodologi yang berorientasi pada proses, data dan keluaran. Struktur pengembangan sistem yang penulis gunakan adalah Waterfall. Perancangan sistem informasi yang digunakan adalah diagram konteks, data flow diagram, dan flowchart.

Setelah penulis membuat rancangan sistem informasi akuntansi persediaan bahan baku, diharapkan dalam proses pengelolaan data persediaan bahan baku menjadi terkomputerisasi dan sesuai standar akuntansi keuangan, pengendalian proses pengerjaannya dilakukan secara sistematis serta efektif dan efisien.

ABSTRACT

Heksa Prakarsa Teknik PT is a manufacture factory industry, placed at JL. Soekarno Hatta (LIK) B30 Bandung. The Accontancy quotation is still being done. Based on this problem, the writer takes the title ”The Design of Accountancy Information System Of Raw Material Supply in Heksa Prakarsa Teknik PT using Microsoft Visual Basic 6.0 and SQL Server 2000 with Client Server”.

The writer has done a research design called academic research using qualitative and quantitative data. The methods of the reseach were descriptive and action methods using field and literature study as data collecting technics. The system development method was the method orientated on process, data, and output. The system development structure was waterfall. The designs of Information System were context diagram, data flow diagram, and flowchart.

After making the design of accountancy information system of raw material supply, the writer hopes that on data preparation, raw material supply, the writer hopes that on data preparation, raw material supply can be computerized based on finance accountancy standard and the process of controlling operation is done systematically, effectively, and efficiently.

DAFTAR ISI

Halaman

LEMBAR JUDUL BAHASA INDONESIA ... i

LEMBAR JUDUL BAHASA INGGRIS ... ii

PERNYATAAN KEASLIAN ... iii

LEMBAR PENGESAHAN PEMBIMBING ... iv

LEMBAR PENGESAHAN PENGUJI ... v

ABSTRAK ... vi

1.5.4.1 Jenis Penelitian ... 7

Halaman

1.5.4.3 Jenis Desain Penelitian ... 8

1.5.5 Metode Penelitian... 8

1.5.6 Teknik Pengumpulan Data ... 9

1.6 Rekayasa Perangkat Lunak ... 10

1.6.1 Metodologi Pengembangan Sistem ... 10

1.6.2 Model Pengembangan Sistem ... 12

1.7 Kegunaan Penelitian ... 13

1.8 Lokasi dan Waktu Penelitian ... 14

1.8.1 Lokasi Penelitian ... 14

1.8.2 Waktu Penelitian ... 14

1.9 Sistematika Penulisan ... 15

BAB II LANDASAN TEORI ... 17

2.1 Perancangan Sistem Informasi Akuntansi Persediaan Bahan Baku ... 17

2.1.1 Perancangan ... 17

2.1.2 Sistem ... 17

2.1.3 Informasi ... 20

2.1.4 Sistem Informasi ... 21

2.1.5 Akuntansi ... 21

2.1.5.1 Metode Pencatatan Akuntansi ... 22

2.1.5.2 Proses Akuntansi ... 22

2.1.5.3 Siklus Akuntansi ... 23

2.1.5.3.1 Jurnal Umum ... 25

2.1.5.3.2 Buku Besar ... 26

2.1.5.3.3 Laporan Keuangan ... 28

2.1.5.3.3.1 Laba Rugi.... ... 28

2.1.5.3.3.2 Neraca.. ... 29

2.1.5.3.4 Laporan Pendukung.. ... 30

2.1.5.3.4.1 Biaya Pokok Produksi.. ... 30

Halaman

2.1.6 Sistem Akuntansi ... 31

2.1.7 Sistem Informasi Akuntansi ... 32

2.1.8 Persediaan ... 32

2.1.8.1 Definisi Persediaan ... 33

2.1.8.2 Bahan Baku ... 33

2.1.8.2.1 Metode Penilaian Persediaan Bahan Baku.. ... 33

2.1.8.2.2 Metode Pencatatan Persediaan.. ... 34

2.1.9 Sistem Informasi Akuntansi Persediaan Bahan Baku ... 35

2.1.10 Perancangan Sistem Informasi Akuntansi Persediaan Bahan Baku... ... 35

2.1.10.1 Fungsi yang Terkait ... 36

2.1.10.2 Dokumen yang Digunakan ... 36

2.1.10.3 Catatan Akuntansi yang Digunakan.. ... 37

2.1.10.4 Kebutuhan Perangkat Lunak Sistem Informasi Akuntansi Persediaan Bahan Baku ... 37

2.2 Bentuk, Jenis, dan Bidang Perusahaan ... 39

2.3 Alat Pengembangan Sistem ... 40

2.3.1 Diagram Konteks ... 40

2.3.2 Diagram Arus Data (Data Flow Diagram)... 40

2.3.2.1 Diagram Level Nol/Zero (Overview Diagram) ... 41

2.3.2.2 Diagram Detail/Rinci (Level Diagram) ... 41

2.3.3 Kamus Data ... 41

2.3.4 Bagan alir (Flowchart) ... 42

2.3.4.1 Bagan Alir Dokumen (Document Flowchart) ... 42

2.3.4.2 Bagan Alir Sistem (System Flowchart) ... 42

2.3.5 Normalisasi ... 43

2.3.6 Entity Relationship Diagram (ERD) ... 45

2.3.6.1 Derajat Relasi (Relationship Degree) ... 45

2.3.6.2 Kardinalitas Relasi ... 46

Halaman

2.3.6.4 Jenis-Jenis Atribut ... 48

2.3.6.5 Jenis Key ... 49

2.4 Software ... 50

2.4.1 Software Sistem Operasi ... 51

2.4.2 Software Interpreter ... 52

2.4.3 Software Compiler ... 52

3.1 Sejarah Singkat PT. Heksa Prakarsa Teknik ... 58

3.2 Struktur Organisasi PT. Heksa Prakarsa Teknik ... 59

3.3 Deskripsi Jabatan PT. Heksa Prakarsa Teknik ... 62

3.4 Kebijakan Perusahaan dan Pengendalian Intern Tentang Sistem Berjalan ... 62

3.4.1 Kebijakan PT. Heksa Prakarsa Teknik ... 62

3.5 Fungsi yang Terkait ... 63

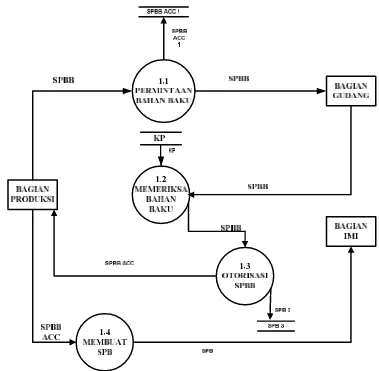

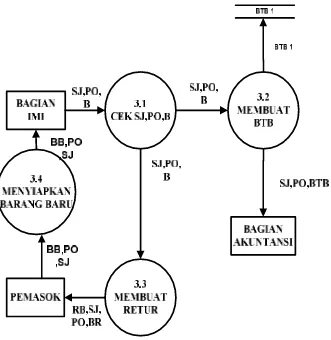

3.6 Dokumen yang Digunakan ... 64

3.7 Catatan yang Digunakan ... 64

3.8 Sistem yang Berjalan ... 65

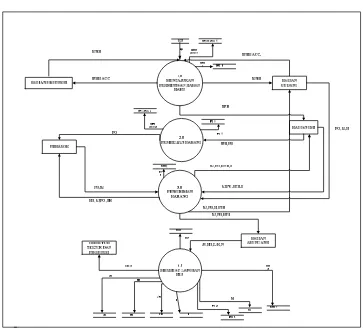

3.8.1 Diagram Konteks yang Berjalan ... 65

3.8.2 Data Flow Diagram yang Berjalan ... 67

Halaman

3.8.3 Kamus Data yang Berjalan ... 72

3.8.4 Bagan Alir yang Berjalan ... 77

3.9 Kelemahan Sistem Yang Berjalan ... 81

3.10 Permasalahan Sistem Yang Berjalan ... 81

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BAHAN BAKU ... 82

4.1 Sistem Informasi Akuntansi yang Diusulkan ... 82

4.1.1 Kebijakan Sistem Informasi Akuntansi Persediaan Bahan Baku dan Pengendalian Intern yang Diusulkan ... 83

4.1.2 Dokumen dan Catatan yang Diusulkan ... 83

4.1.3 Account dan Code Account yang Diusulkan ... 83

4.2 Perancangan Model Sistem yang Diusulkan ... 84

4.2.1 Diagram Alur Data (Data Flow Diagram) yang Diusulkan ... 84

4.2.1.1 Diagram Konteks yang Diusulkan ... 84

4.2.1.2 Data Flow Diagram Level 1 Diagram 0 yang Diusulkan ... 85

4.2.1.3 Data Flow Diagram Level 1 Proses 2.0 ... 86

Halaman

4.2.1.3.2 Data Flow Diagram Level 1

Proses 8.0 yang Diusulkan ... 87

4.2.1.3.3 Data Flow Diagram Level 1 Proses 39.0 yang Diusulkan ... 87

4.2.1.3.4 Data Flow Diagram Level 2 4.2.2 Kamus Data yang Diusulkan ... 88

4.2.3 Bagan Alir (Flowchart) Sistem yang Diusulkan ... 93

4.2.4 Perancangan Basis Data ... 96

4.2.4.1 Kode pada Kunci Utama ... 96

4.2.4.2 Normalisasi yang Diusulkan ... 99

4.2.4.3 Perancangan Struktur Tabel ... 106

4.2.4.4 Diagram Relasi Entitas (Entity Relationship Diagram) yang Diusulkan.... 109

4.3 Perancangan Struktur Menu ... 110

4.3.1 Struktur Menu pada Bagian Gudang ... 110

4.3.2 Struktur Menu pada Bagian/Incoming Material Infection 111 4.3.3 Struktur Menu Program pada Bagian Akuntansi ...112

4.4 Perancangan Antar Muka dan Laporan... 113

4.4.1 Perancangan Antarmuka ... 113

4.4.2 Perancangan Proses ... 117

4.4.3 Perancangan Laporan ... 119

4.5 Tampilan dan Kode Program ... 121

4.5.1 Tampilan Menu Utama ... 121

4.5.2 Tampilan Bagian Gudang ... 123

4.5.3 Tampilan Bagian IMI... ... 134

4.5.4 Tampilan Bagian Akuntansi ... 136

4.6 Konversi Komponen Sistem... 137

4.6.1 Pengguna (Brainware) ... 137

4.6.2 Perangkat Keras (Hardware) ... 137

Halaman

4.6.3.1 Perangkat Lunak Sistem ... 137

4.6.3.2 Perangkat Lunak\Pemrograman ... 137

4.6.3.3 Perangkat Lunak Aplikasi ... 137

4.7 Jaringan Komputer... 138

4.7.1 Model Jaringan Client Server ... 138

4.7.2 Koneksi Jaringan Client Server ... 143

4.8 Kelebihan dan Kelemahan Sistem yang Diusulkan ... 143

4.8.1 Kelebihan Sistem ... 143

4.8.2 Kelemahan Sistem... 145

BAB V SIMPULAN DAN SARAN ... 145

5.1 Simpulan ... 145

5.2 Saran ... 146

DAFTAR PUSTAKA ... 147

LAMPIRAN-LAMPIRAN... 148

DAFTAR TABEL

Halaman

1. Tabel 1.1 Time Schedule Penelitian Tugas Akhir ... 15

2. Tabel 2.1 Jurnal Umum untuk mencatat Persediaan Bahan Baku ... 26

3. Tabel 2.2 Form Buku Besar Umum Untuk Kas ... 27

4. Tabel 2.3 Form Buku Besar Umum Untuk Persediaan Bahan Baku ... 27

5. Tabel 2.4 Form Buku Besar Umum Untuk Persediaan Barang Dalam Proses... 29

6. Tabel 2.5 Laporan Laba Rugi ... 30

7. Tabel 2.6 Neraca ... 31

8. Tabel 2.7 Laporan Biaya Pokok Produksi ... 32

9. Tabel 2.8 Laporan Biaya Pokok Penjualan ... 32

10.Tabel 3.1 Kamus Data Berjalan ... 72

11.Tabel 4.1 Kode Akun... 82

12.Tabel 4.2 Kamus Data Usulan ... 88

13.Tabel 4.3 Kamus Data Usulan Lanjutan 1 ... 89

14.Tabel 4.3 Purchases Order dalam Bentuk Unnormal... 99

15.Tabel 4.4 Purchases Order dalam Bentuk 1-NF ... 99

16.Tabel 4.5 Purchases Order dalam Bentuk 2-NF ... 99

17.Tabel 4.6 Purchases Order dalam Bentuk 3-NF ... 100

18.Tabel 4.7 Surat Permintaan Barang dalam Bentuk Unnormal ... 100

Halaman

20.Tabel 4.8 Bukti Terima Barang dalam Bentuk 1-NF ... 101

21.Tabel 4.9 Bukti Terima Barang dalam Bentuk 2-NF ... 101

22.Tabel 4.9 Bukti Terima Barang dalam Bentuk 3-NF ... 102

23.Tabel 4.10 Bukti Keluar Barang dalam Bentuk Unnormal ... 103

24.Tabel 4.11 Bukti Keluar Barang dalam Bentuk 1-NF ... 103

25.Tabel 4.12 Bukti Keluar Barang dalam Bentuk 2-NF ... 103

26.Tabel 4.13 Bukti Keluar Barang dalam Bentuk 3-NF ... 103

27.Tabel 4.14 Retur Barang dalam Bentuk Unnormal... 104

28.Tabel 4.15 Retur Barang dalam Bentuk 1-NF ... 104

29.Tabel 4.16 Retur Barang dalam Bentuk 2-NF ... 104

30.Tabel 4.17 Retur Barang dalam Bentuk 3-NF ... 104

31.Tabel 4.18 Listing Program Masuk ... 121

32.Tabel 4.33 Listing Program Transaksi Permintaan Pembelian ... 125

33.Tabel 4.34 Listing Program Transaksi Bukti Keluar Barang... 128

34.Tabel 4.35 Listing Program Transaksi Bukti Keluar Barang Lanjutan 1 ... 128

DAFTAR GAMBAR

Halaman

Gambar 1.1 Metodologi Berorientasi pada Keluraran ... 11

Gambar 1.2 Metodologi Berorientasi pada Proses ...11

Gambar 1.3 Metodologi Berorientasi pada Data ...12

Gambar 1.4 Struktur Pengembangan Sitem Waterfall ...13

Gambar 2.1 Proses Akuntansi ...23

Gambar 2.2 Siklus Akuntansi.. ...24

Gambar 2.3 Unary Relationship ...46

Gambar 2.4 Binary Relationship ...46

Gambar 2.5 Ternary Relationship ...47

Gambar 2.6 One to One ...47

Gambar 2.7 One to Many...47

Gambar 2.8 Many to One...47

Gambar 2.9 Many to Many ...47

Gambar 2.10 Full Participation dan Part Participation ...48

Gambar 3.1 Struktur Organisasi PT. Heksa Prakarsa Teknik.. ...59

Gambar 3.2 Diagram Konteks yang Berjalan ...65

Gambar 3.3 Data Flow Diagram Level 1 Diagram 0 Sistem yang Berjalan ...67

Gambar 3.4 Data Flow Diagram Level 2 Diagram 1.0 Sistem yang Berjalan ...68

Halaman

Gambar 3.6 Data Flow Diagram Level 2 Diagram 3.0 Sistem yang

Berjalan ... 70 Gambar 3.7 Data Flow Diagram Level 2 Diagram 4.0 Sistem yang

Berjalan ... 71 Gambar 3.8 Bagan Alir Dokumen Sistem Akuntansi Persediaan

Bahan Baku yang Berjalan ... 77 Gambar 3.9 Bagan Alir Dokumen Sistem Akuntansi Persediaan

Bahan Baku yang Berjalan Lanjutan 1 ... 78 Gambar 3.10 Bagan Alir Dokumen Sistem Akuntansi Persediaan

Bahan Baku yang Berjalan Lanjutan 2 ... 79 Gambar 4.1 Diagram Konteks Usulan... 84 Gambar 4.2 Data Flow Diagram Level 1 Diagram 0 Sistem yang

Diusulkan ... 85 Gambar 4.3 Data Flow Diagram Level 1 Diagram 2.0 Sistem yang

Diusulkan ... 86 Gambar 4.4 Data Flow Diagram Level 1 Diagram 3.0 Sistem yang

Diusulkan ... 87 Gambar 4.5 Data Flow Diagram Level 1 Diagram 8.0 Sistem yang

Diusulkan ... 87 Gambar 4.6 Data Flow Diagram Level 1 Diagram 9.0 Sistem yang

Diusulkan ... 93 Gambar 4.7 Bagan Alir Sistem Informasi Akuntansi Persediaan

Halaman

Gambar 4.8 Bagan Alir Sistem Informasi Akuntansi Persediaan

Bahan Baku Usulan Lanjutan 1 ...94

Gambar 4.9 Bagan Alir Sistem Informasi Akuntansi Persediaan Bahan Baku Usulan Lanjutan 2 ...95

Gambar 4.10 Bagan Alir Sistem Informasi Akuntansi Persediaan Bahan Baku Usulan Lanjutan 3 ...96

Gambar 4.11 Surat Permintaan Barang... 107

Gambar 4.12 Purchases Order ... 107

Gambar 4.13 Bukti Terima Barang... 107

Gambar 4.14 Bukti Keluar Barang ... 107

Gambar 4.15 Retur Barang ... 108

Gambar 4.16 Struktur Tabel Data Barang ... 108

Gambar 4.17 Struktur Tabel Transaksi Laporan Keuangan ...108

Gambar 4.18 Entity Relationship Diagram ...109

Gambar 4.19 Struktur Menu Program ...110

Gambar 4.20 Tampilan Perancangan Antarmuka pada Menu Utama. ...113

Gambar 4.21 Tampilan Perancangan Antarmuka pada Tampilan Masuk ...113

Gambar 4.22 Tampilan Perancangan Antarmuka pada Tampilan Login ...113

Gambar 4.23 Tampilan Perancangan Antarmuka pada Transaksi Bukti Keluar Barang ...114

Halaman Gambar 4.25 Tampilan Perancangan Antarmuka pada Transaksi

Bukti Terima Barang ...115 Gambar 4.26 Tampilan Perancangan Antarmuka pada Jurnal Umum ...116 Gambar 4.27 Tampilan Perancangan Antarmuka pada Buku Besar ...116 Gambar 4.28 Tampilan Perancangan Antarmuka pada Laporan

Laba Rugi ...116 Gambar 4.29 Tampilan Perancangan Antarmuka pada Laporan

Neraca ...117 Gambar 4.30 Tampilan Perancangan Antarmuka Pada Tampilan Proses

Jurnal Umum...118 Gambar 4.31 Tampilan Perancangan Antarmuka Pada Tampilan

Proses Buku Besar Kas ...118 Gambar 4.32 Tampilan Perancangan Antarmuka Pada Tampilan

Proses Buku Besar Persediaan Bahan Baku ...118 Gambar 4.33 Tampilan Perancangan Antarmuka pada Tampilan

Proses Buku Besar Persediaan Bahan Penolong ...118 Gambar 4.34 Tampilan Perancangan Antarmuka pada Tampilan

Proses Buku Besar Persediaan Barang Dalam Proses ...119 Gambar 4.35 Tampilan Perancangan Antarmuka pada Tampilan

Proses Buku Besar BOP Sesungguhnya ...120 Gambar 4.36 Tampilan Perancangan Antarmuka pada Tampilan

Halaman Gambar 4.38 Tampilan Perancangan Antarmuka Pada Tampilan

Laporan Neraca ...120

Gambar 4.39 Tampilan Menu Utama ...121

Gambar 4.40 Tampilan Form Bagian Gudang ... 123

Gambar 4.41 Tampilan Form Data Supplier ... 125

Gambar 4.42 Tampilan Form Data Barang ... 125

Gambar 4.43 Tampilan Cetak Kartu Persediaan ... 134

Gambar 4.44 Tampilan Form Bagian IMI ... 135

Gambar 4.45 Tampilan Form Transaksi Bukti Terima Barang ... 135

Gambar 4.46 Tampilan Form Bagian Accounting ...136

Gambar 4.47 Tampilan Form Jurnal Umum ...136

Gambar 4.48 Tampilan Form Buku Besar ...136

Gambar 4.49 Tampilan Form Laporan Keuangan ...136

Gambar 4.50 Kabel UTP Tipe Straight ...138

Gambar 4.51 Tipe Straight ...139

Gambar 4.52 Crimp Tool ...140

Gambar 4.53 Urutan pin standar...140

Gambar 4.54 Setting Control Panel ...140

Gambar 4.55 Setting Configure ...141

Gambar 4.56 Setting Data Source ...142

Gambar 4.57 Setting Koneksi ...142

DAFTAR SIMBOL

A. Daftar Simbol Data Flow Diagram

No Simbol Nama Keterangan

1. transformasi Proses Proses yang merubah data dari input menjadi output

2.

Sumber dan tujuan data

Karyawan dan organisasi yang mengirim data ke dan menerima data dari sistem

3. Arus data Arus data yang masuk ke dalam dan keluar dari sebuah proses

4.

Penyimpanan data

Penyimpanan data

3. Daftar Simbol Entity Relationship Diagram

No Simbol Nama Keterangan

1.

Persegi

Panjang Himpunan Entitas

2. Lingkaran/

Elips

Menyatakan atribut (atribut yang berfungsi sebagai key yang digaris bawahi)

3.

Belah

Ketupat Himpunan Relasi

4. Link/Garis

Sebagai penghubung antara himpunan relasi dengan relasi himpunan entitas dengan atributnya.

Sumber : Al-bahra Bin Ladjamudin Versi Chen (2005: 149)

E

R

DAFTAR LAMPIRAN

1. Surat Permohonan Penelitian 2. Surat Balasan Perusahaan

3. Surat Kerjasama Pelaksanaan Pendidikan di Dunia Kerja 4. Dokumen Permintaan Pembelian

5. Dokumen Purchases Order 6. Dokumen Bukti Keluar Barang 7. Dokumen Bukti Terima barang

8. Surat Keterangan Penelitian Tugas Akhir 9. Surat Kesediaan Bimbingan Tugas Akhir 10.Kartu Bimbingan Tugas Akhir

11.Kartu Menghadiri Seminar Proposal dan Laporan Tugas Akhir 12.Lembar Koreksi Seminar Tugas Akhir

DAFTAR LAMPIRAN

A.

Fotokopi Surat Pengantar PenelitianB.

Fotokopi Surat Balasan InstansiC.

Fotokopi Pendirian SekolahD.

Fotokopi Formulir/Dokumen SekolahE.

Fotokopi Surat Keterangan Penelitian Tugas AkhirF.

Fotokopi Surat Kesediaan BimbinganG.

Fotokopi kartu Menghadiri Seminar Proposal dan Tugas AkhirH.

Fotokopi Kartu Bimbingan Tugas AkhirI.

Lembar Koreksi SeminarBAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Kita mengenal tiga jenis perekonomian. Pertama perusahaan yang bergerak di bidang dagang yaitu perusahaan yang kegiatannya menjual barang. Kedua perusahaan yang bergerak di bidang manufaktur yaitu perusahaan yang kegiatannya memproduksi dari bahan mentah sampai bahan jadi. Ketiga perusahaan yang bergerak di bidang jasa yaitu perusahaan yang kegiatannya melayani dari jasa yang ditawarkan. Begitu pula dengan proses pembuatan laporan keuangan pada suatu perusahaan harus ditangani oleh orang yang ahli dan mengerti akan tugas dan tanggungjawabnya. Kegiatan pembuatan laporan persediaan merupakan aspek terpenting di perusahaan-perusahaan harus dibuatkan laporannya untuk pengambilan keputusan.

Sistem informasi akuntansi dapat digunakan untuk menghasilkan informasi keuangan yang diperoleh dari pemrosesan data yang dikelola oleh perusahaan sesuai dengan standar akuntansi keuangan. Sebuah perusahaan membutuhkan sistem informasi akuntansi karena sistem informasi akuntansi merupakan sebuah sistem yang memproses data untuk menghasilkan suatu informasi keuangan sebagai dasar dalam pengambilan keputusan. Di dalam menjalankan usahanya, PT Heksa Prakarsa Teknik yang bergerak dalam bidang pembuatan barang dan perlengkapan supermarket seperti trolly barang,juga barang-barang kelengkapan lainnya yang terbuat dari besi bermacam-macam ukuran. Sebagai salah satu pelaku ekonomi, dalam setiap aktivitasnya harus mencatat setiap pencatatan persediaan yang terdapat pada perusahaan tersebut.

pencatatannya masih menggunakan pembukuan berupa lembaran-lembaran kertas, kegiatan seperti ini banyak memakan waktu dan menyebabkan terjadinya kesalahan dan kemungkinan bisa terjadi kehilangan data atau dokumen dan juga sudah terdapat komputer tetapi belum digunakan secara maksimal meski pada tabel penjurnalan belum sesuai dengan standar akuntansi keuangan, dalam cara pencatatan jurnalnya sesuai dengan standar akuntansi begitu juga dengan buku besar, laporan laba-rugi, neraca. Belum terkomputerisasinya pembukuan sehingga masih manual. Melihat kendala seperti diatas diperlukan suatu pengembangan sistem agar sistem yang terkomputerisasi dapat digunakan sebagaimana mestinya. Berdasarkan permasalahan-permasalahan yang penulis temukan tersebut, maka penulis tertarik untuk melakukan penelitian pada bagian yang bermasalah tersebut dan ingin memberikan solusi atas permasalahan-permasalahan tersebut dengan memperbaiki sistem akuntansi yang masih belum sesuai dengan standar akuntansi yang berlaku menjadi sistem informasi akuntansi yang sesuai dengan standar akuntansi yang berlaku sehingga pengerjaan manual bisa terkomputerisasi dengan baik dan bisa mengoptimalkan kinerja perusahaan. Penulis tertarik untuk mengambil judul: “Perancangan Sistem Informasi Akuntansi Persediaan Bahan Baku Pada PT Heksa Prakarsa Teknik Bandung dengan Menggunakan Software Microsoft Visual Basic 6.0 dan SQL Server 2000 Berbasis Client Server “.

1.2 Identifikasi Masalah

Untuk memberikan kejelasan dan lingkup yang mudah dipahami dan tidak menyimpang dari pokok permasalahan, maka penulis menjabarkan permasalahan yang akan diambil, yaitu:

A.Bagaimana Sistem Akuntansi Persediaan Bahan Baku yang ada pada PT. Heksa Prakarsa Teknik?

1.3 Batasan Masalah

Ruang lingkup permasalahan yang ada di perusahaan cukup luas serta keterbatasan waktu dan pengetahuan, supaya pembahasan masalah lebih terfokus dan spesifik maka dibutuhkan pembatasan masalah. Adapun batasan masalah yang akan dibahas oleh penulis adalah sebagai berikut:

A.Penulis hanya membahas Sistem Informasi Akuntansi mengenai bahan baku yang berkaitan dengan pembelian Bahan baku secara tunai dan stok pencatatan akuntansi persediaan bahan baku pada PT. Hexa Prakarsa Teknik. adalah accrual basic yaitu dimana pengakuan pendapatan dicatat walaupun kas belum diterima oleh perusahaan. Metode persediaan bahan baku yaitu perpetual dimana kuantitas persediaan ditentukan sedangkan pada metode pencatatan penilaian adalah menggunakan metode FIFO yaitu barang yang pertama kali masuk, yang pertama kali dikeluarkan.

B.Penulis membatasi pembuatan penyediaan laporan keuangan yang di hasilkan dari perancangan sistem informasi akuntansi persediaan bahan baku yaitu laporan keuangan laba rugi dan neraca dengan menggunakan software Micrososft Visual Basic 6.0 dan database yang digunakan yaitu SQL Server 2000dengan berbasiskan Client Server.

1.4Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

1.4.2 Tujuan Penelitian

Untuk melaksanakan penelitian oleh penulis di PT. Hexa Prakarsa Teknik, penulis mempunyai tujuan sebagai berikut:

A. Untuk mengetahui Sistem Akuntansi Persediaan Bahan Baku pada PT. Hexa Prakarsa Teknik

B. Untuk merancang Sistem Informasi Akuntansi Persediaan Bahan Baku pada PT. Hexa Prakarsa Teknik dengan menggunakan Microsoft Visual Basic 6.0 serta Microsoft SQL Server dan client server sebagai databasenya

1.5Objek dan Metode Penelitian 1.5.1 Unit Analisis

Unit analisis adalah tempat dimana kita mengadakan penelitian, ada juga yang menyebutkan bahwa ”Unit analisis merupakan satuan terkecil dari objek penelitian yang diinginkan oleh peneliti sebagai klasifikasi pengumpulan data” (Efferin, 2004: 55).

Definisi lain dari “unit analisis adalah penyelidikan terhadap suatu peristiwa untuk mengetahui keadaan yang sebenarnya” (KBBI, 2001: 443).

Berdasarkan paparan tentang unit analisis di atas penulis dapat menyimpulkan bahwa unit analisis merupakan batasan dari apa yang akan kita teliti dan data apa yang berkaitan dengan yang kita teliti. Unit analisis yang penulis ambil beralamat di Jalan Soekarno Hatta LIK B 30 Bandung dengan nama PT Heksa Prakarsa Teknik pada Bagian Gudang,Bagian Akuntansi,Bagian Produksi (Persediaan Bahan Baku).

1.5.2 Populasi dan Sampel

Menurut Saifuddin Anwar dalam bukunya yang berjudul Metodologi Penelitian mendeskripsikan populasi sebagai berikut: ”Populasi adalah sebagai kelompok subjek yang hendak dikenai generalisasi hasil penelitian.”(2009:29)

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” (2009:215)

Berdasarkan paparan tentang populasi di atas penulis dapat menyimpulkan bahwa populasi adalah keseluruhan dari objek yang kita teliti, adapun yang menjadi populasi dari penelitian yang penulis teliti adalah populasi Persediaan Bahan Baku pada tahun 2007-2009.

Menurut Saifuddin Anwar dalam bukunya yang berjudul Metodologi Penelitian mendeskripsikan sampel sebagai berikut: ”Sampel adalah sebagian dari populasi, tentulah ia harus memiliki ciri-ciri yang dimiliki populasinya.”(2009 : 30)

Definisi Sampel menurut Sugiyono dalam bukunya Metode Penelitian Bisnis, menjelaskan bahwa: “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. (2008:81)

Berdasarkan paparan tentang sampel di atas penulis dapat menyimpulkan bahwa sampel adalah sebagian dari populasi yang akan menjadi objek yang akan kita teliti, adapun yang menjadi sampel dari penelitian penulis adalah sampel persediaan bahan baku tahun 2008 dan pembanding tahun 2007

1.5.3 Objek Penelitian

Definisi Objek Penelitian menurut Sugiyono dalam bukunya yang berjudul Metode Penelitian Bisnis (8th ed) adalah sebagai berikut: “Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid dan reliable tentang suatu hal (variabel tertentu).” (2008:13)

1.5.4 Desain Penelitian

Dalam merencanakan penelitian sangat diperlukan suatu desain penelitian. Desain penelitian yang diperlukan harus sesuai dengan situasi, kondisi dan harus mengikuti metode penelitian. Tujuan desain penelitian adalah untuk memperoleh data yang relevan, dapat dipercaya, dan valid, maka diperlukan adanya jenis desain penelitian dan jenis data serta sumber data yang digunakan dalam melakukan penelitian.

Menurut Moh. Nazir dalam bukunya yang berjudul Metode Penelitian, mendefinisikan desain penelitian sebagai berikut: “Desain dari penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian. ”(2005:84)

Desain penelitian yang penulis gunakan pada waktu penelitian yaitu menggunakan desain penelitian dengan data primer dan data sekunder. Menurut Moh. Nazir dalam bukunya berjudul Metode Penelitian, menjelaskan bahwa:

“Desain penelitian dengan data primer dan data sekunder adalah desain pengumpulan data yang efisien dengan alat dan teknik serta karakteristik dari responden. Jika peneliti ingin menggunakan data sekuder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya dan juga si peneliti harus menerima limitasi-limitasi dari data tersebut.”(2005:91)

Definisi desain penelitian menurut Jonathan Sharwono dalam bukunya yang berjudul Panduan Cepat dan Mudah SPSS 14., menjelaskan bahwa: “Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang menuntun serta menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah ditetapkan.” (2006 :79)

1.5.4.1 Jenis Penelitian

Menurut Sugiyono dalam bukunya yang berjudul Metode Penelitian Bisnis, menerangkan bahwa:

“Penelitian akademik adalah penelitian yang dilakukan oleh mahasiswa dan merupakan sarana edukatif sehingga lebih mementingkan validasi internal (cara yang harus betul), variable penelitian terbatas serta kecanggihan analisis disesuaikan dengan jenjang pendidikan.”(2006:4)

Menurut Moh. Nazir dalam bukunya yang berjudul Metodologi Penelitian Bisnis, menjelaskan bahwa: “Penelitian terapan adalah penyelidikan yang hati-hati, sistematik dan terus menerus terhadap suatu masalah dengan tujuan untuk digunakan dengan segera keperluan tertentu.” (2005:26)

Berdasarkan pengertian di atas penulis meyimpulkan bahwa penelitian akademik adalah penelitian yang dilakukan oleh mahasiswa yang lebih mementingkan validasi internal (cara yang harus betul), yang disesuaikan dengan jenjang pendidikan. Penulis menggunakan penelitian akademik karena penulis adalah seorang mahasiswa dan jenis penelitian ini menjelaskan bagaimana cara melakukan penelitian yang benar sesuai dengan jenjang pendidikan.

1.5.4.2Jenis Data

Adapun jenis data yang digunakan pada penelitian ini adalah data kualitatif dan kuantitatif. Menurut Sugiyono dalam bukunya Metodologi Bisnis menerangkan bahwa data kuantitatif dan data kualitatif yaitu:

”Data kuantitatif dan data kualitatif adalah penelitian yang jenis datanya berupa angka atau data kualitatif yang diangkakan. Jenis Data Kualitatif adalah penelitian yang jenis datanya dinyatakan dalam bentuk kata, kalimat dan gambar.”(2006:14)

1.5.4.3Jenis Desain Penelitian

Menurut M. Nazir dalam bukunya yang berjudul Metodologi Penelitian, mendefinisikan desain dari penelitian adalah: “Desain dari penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.” (2003:84)

Desain penelitian yang digunakan penulis dalam melakukan penelitian ini adalah penelitian dengan data primer dan data sekunder menurut M. Nazir dalam bukunya yang berjudul Metode Penelitian mengemukakan bahwa:

“Desain Penelitian Data primer merupakan desain yang dibuat harus menjamin pengumpulan data yang efisien dengan alat dan teknis serta karakteritik dari responden dan peneliti dapat mengumpulkan data seperti observasi langsung, menggunakan questioner dan sebagainya.Desain Penelitian Data sekunder merupakan desain yang hasurs mengadakan evaluasi terhadap sumber, keadaan data sekundernya dan juga harus menerima limitasi-limitasi atau keterbatasan dari data tersebut.”(2003:92)

Berdasarkan pengertian di atas penulis menyimpulkan bahwa jenis penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian seperti data primer dan data sekunder.

1.5.5 Metode Penelitian

Menurut M. Nazir dalam bukunya yang berjudul Metodologi Penelitian, mendefinisikan penelitian adalah:

“Penelitian adalah terjemahaan dari kata Inggris reseach. Dari itu, ada juga ahli yang menerjemahkan reseach itu sendi dari berasal dari kata re, yang berarti “kembali” dan to search yang berarti mencari. Dengan demikain, arti sebenarnya dari reseach atau riset adalah “mencari kembali.” (2003:12)

Berdasarkan pengertian di atas penulis dapat mengambil simpulan bahwa penelitian adalah pencarian kembali fakta dengan jelas secara sistematis, untuk menemukan fakta atau kebenaran yang dapat dipertanggungjawabkan.

1.5.6 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis adalah sebagai berikut:

A.Penelitian Lapangan (Field Research)

Penelitian Lapangan (Field Research) yang menurut Moh. Nazir dalam bukunya yang berjudul Metode Penelitian adalah: ”Penelitian lapangan yaitu penelitian yang dilakukan dengan cara mendatangi langsung tempat yang menjadi objek penelitian.”(2005:65)

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa Penelitian Lapangan (Field Research) adalah penelitian yang dilakukan pengamatan langsung sebagai cara pengumpulan data.

Peneliti melakukan pengumpulan data dengan teknik:

1. Wawancara (interview) yang menurut Moh. Nazir dalam bukunya yang berjudul Metode Penelitian adalah:

“Proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara si penanya atau pewawancara dengan si penjawab atau responden dengan menggunakan alat yang dinamakan interview guide (panduan wawancara)”. (2005:65)

2. Sedangkan Pengamatan (Observation) yang menurut Moh. Nazir dalam bukunya yang berjudul Metode Penelitian adalah: “Cara pengambilan data dengan menggunakan mata tanpa ada pertolongan alat standar lain untuk keperluan tersebut.” (2005:67)

B. Penelitian Kepustakaan (Library Research)

Penelitiaan Kepustakaan yang menurut Moh. Nazir dalam bukunya yang berjudul Metode Penelitian, adalah sebagai berikut: “Teknik pengumpulan data dengan cara mempelajari, mengkaji dan memahami sumber-sumber data yang ada pada beberapa buku yang terkait dalam penelitian.”(2005:65)

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa Penelitian Kepustakaan (Library Research) adalah teknik pengumpulan data mempelajari, mengkaji, dan memahami terlebih dahulu dari sumber data yang ada pada perusahaan.

1.6 Rekayasa Perangkat Lunak

Rekayasa perangkat lunak yang peneliti gunakan yaitu software sistem operasi, software enterpriter ,software compiler, dan software aplikasi yang masing-masing memiliki kegunaan tersendiri yang dapat dimengerti serta dipelajari bahasanya oleh pemakai, perangkat lunak yang lain yang digunakan oleh penulis yaitu software Visual Basic 6.0, SQL Server, dan Cristal Report. Pemakai atau user yang belum mengerti dengan program ini dapat mempelajarinya karena tidak terlalu sulit untuk dimengerti disini penulis juga memberikan bantuan atau cara untuk membuka program tersebut

1.6.1 Metodologi Pengembangan Sistem

Metodologi pengembangan sistem menurut Jogiyanto HM dalam bukunya yang berjudul Analisis dan Desain, Metodologi Pengembangan Sistem adalah: ” Metode-metode, prosedur-prosedur, konsep-konsep pekerjaan, aturan-aturan dan postulat-postulat yang akan digunakan untuk mengembangkan suatu sistem informasi . “ ( 2001:59)

Menurut Sutabri Tata dalam bukunya yang berjudul Analisa Sistem Informasi, di bawah ini beberapa macam sistem pengembangan sistem yaitu sebagai berikut:

A.Metodologi yang berorientasi pada Output

Metodologi yang berorientasikan keluaran disebut juga dengan metodologi tradisional. Fokus utama metodologi ini adalah pada keluaran/output seperti laporan penjualan, laporan pembelian, dan lain sebagainya.

Gambar 1.1 Metodologi yang berorientasi pada Output (2003:68)

B.Metodologi yang berorientasi pada Process

Metodologi yang berorientasikan proses disebut juga dengan metodologi struktur analisis dan desain. Fokus utama metodologi ini pada proses dengan menggambarkan dunia nyata yang memakai data flowdiagram.

Gambar 1.2 Titik Berta ada pada Proces (2003:68)

C.Metodologi yang berorientasi pada Data

Metodologi ini disebut juga metodologi model informasi, Alat yang digunakan untuk membuat model adalah Entity Relational Diagram (ERD). Fokus utama metodologi ini adalah data, dimana dunia nyata digambarkan dalam bentuk entitas, atribut data serta hubungan antar datatersebut.

Gambar 1.3 Data sebagai fokus Utama (2003:68)

Berdasarkan metodologi pengembangan sistem diatas dapat disimpulkan bahwa yang digunakan penulis dalam perancangan sistem informasi akuntansi persediaan bahan baku ini adalah metodologi pengembangan sistem yang berorientasi pada keluaran, proses, dan data. Berorientasi pada keluaran yaitu pada keluaran/output yang terdiri dari laporan laba rugi dan neraca serta laporan pendukung diantaranya adalah laporan persediaan. Berorientasi proses dengan menggambarkan dunia nyata yang memakai Data Flow Diagram (DFD) yang merupakan model dari sebuah sistem ke modul yang lebih kecil serta Kamus Data yaitu berupa katalog fakta tentang kebutuhan-kebutuhan informasi dari sistem informasi. Proses dalam penelitian yang penulis lakukan terdiri dari jurnal umum, dan buku besar. Berorientasi pada data yaitu dalam menganalisis, menggambarkan sistem dalam bentuk entitas, atribut data serta hubungan antar data, yang terdiri dari data persediaan dalam kartu persediaan.

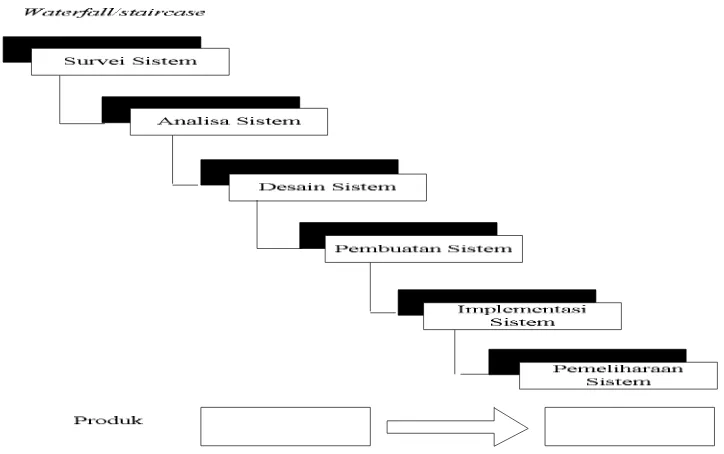

1.6.2 Model Pengembangan Sistem

Adapun struktur pengembangan sistem yang digunakan peneliti adalah Waterfall, menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem Informasi, menyebutkan bahwa:

“Penerapan tahapan pengembangan sistem informasi dengan cara Waterfall adalah dimana setiap tahap harus diselesaikan terlebih dahulu secara penuh sebelum diteruskan ke tahap berikutnya untuk menghindari terjadinya pengulangan tahapan.” (2004:62)

Gambar 1.4 Struktur Pengembangan Sistem Waterfall(2004:62)

Penulis menggunakan struktur pengembangan sistem waterfall karena dalam menerapkan tahapan pengembangan sistem harus diselesaikan terlebih dahulu sebelum diteruskan ketahap berikutnya untuk menghindari terjadinya pengulangan tahapan.

1.7 Kegunaan Penelitian

Adapun kegunaan penelitian yang telah dilakukan pada PT. Heksa Prakarsa Teknik mengenai Persediaan, adalah sebagai berikut:

A. Kegunaan Keilmuan 1. Bagi Penulis

2. Bagi Peneliti Selanjutnya

Sebagai bahan referensi bagi peneliti lain jika ingin melanjutkan atau mengembangkan tema yang sama yaitu mengenai Sistem Informasi Akuntansi Perdediaan pada PT. HEKSA Prakarsa Teknik.

B. Kegunaan Operasional

Bagi Perusahaan hasil dari penelitian dan rancangan yang dibuat oleh penulis dapat digunakan sebagai solusi bagi PT Heksa Prakarsa Teknik pada bagian pesediaan bahan baku yang tersedia di gudang dalam pencatatan agar lebih cepat,tepat, akurat dan memberi kemudahan bagi karyawannya dalam mengelola data persediaan bahan baku di gudang.

1.8 Lokasi dan Waktu Penelitian 1.8.1 Lokasi Penelitian

Penulis melakukan penelitian di Bagian Gudang, Bagian Akuntansi, Adm Persediaan di PT Heksa Prakarsa Teknik yang beralamat di Jln Soekarno Hatta (LIK) B30, Bandung Jawa Barat

1.8.2 Waktu Penelitian

Tabel 1.1 Time Schedule Penelitian Tugas Akhir

1.9 Sistematika Penulisan

Sistematika penulisan laporan tugas akhir Perancangan Sistem Informasi Akuntansi Persediaan bahan baku untuk pembahasan serta memberikan gambaran dalam penyusunan laporan ini, maka penulis menggunakan sistematika sebagai berikut:

A. Bagian awal, terdiri dari Halaman Judul, Lembar Pengesahan, Abstrak, Kata Pengantar, Daftar Isi, Daftar Tabel, Daftar Gambar, Daftar Simbol dan Daftar Lampiran.

B. Bagian isi, terdiri dari:

BAB I PENDAHULUAN

Bab ini menjelaskan mengenai Latar Belakang Penelitian, Identifikasi Masalah, Batasan Masalah, Maksud dan Tujuan Penelitian, Metode Penelitian, Struktur Pengembangan Sistem, Teknik Pengumpulan Data, Kegunaan Penelitian, Waktu dan Lokasi Penelitian dan Sistematika Penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai teori-teori yang berkaitan dengan Perancangan Sistem Informasi Akuntansi Persediaan Bahan Baku.

Bab ini menjelaskan mengenai sejarah berdirinya PT Heksa Prakarsa Teknik, struktur organisasi dan deskripsi jabatan, dokumen dan catatan yang digunakan di perusahaan, sistem yang berjalan, kelemahan sistem yang berjalan, permasalahan yang terjadi di perusahaan.

BABIV PERANCANGAN SISTEM INFORMASI AKUNTANSI

PERSEDIAAN BAHAN BAKU

Bab ini menjelaskan mengenai perancangan sistem inforamasi akuntansi persediaan bahan baku dan program aplikasi perancangan sistem informasi akuntansi persediaan bahan baku. BAB V SIMPULAN DAN SARAN

Bab ini menjelaskan secara umum mengenai simpulan dan saran dari penulis.

BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntansi Persediaan Bahan Baku 2.1.1 Perancangan

Pada pembuatan sebuah Sistem Informasi Akuntansi dibutuhkan adanya perancangan tentang apa yang akan dibuat dan apa yang akan dihasilkan. Dengan adanya suatu rancangan, maka kita akan tahu kemana tujuan kita.

Definisi perancangan menurut AL-Bahra bin Ladjamudin dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi adalah sebagai berikut: “Perancangan adalah Suatu kegiatan yang memiliki tujuan untuk mendesain sistem baru yang dapat menyelesaikan masalah-masalah yang dihadapi perusahaan yang diperoleh dari pemilihan alternatif sistem yang terbaik.” (2005:39)

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi, mendefinisikan perancangan sebagai berikut:“Desain adalah proses menterjemahkan kebutuhan pemakai informasi ke dalam alternatif rancangan sistem informasi yang diajukan kepada pemakai informasi untuk dipertimbangkan.”(2001:51)

Dari dua pengertian di atas dapat ditarik simpulan bahwa perancangan adalah strategi atau suatu kegiatan yang bertujuan untuk mendesain sistem baru yang dapat memecahkan masalah yang dihadapi dan mendapatkan solusinya.

2.1.2 Sistem

Menurut Jogiyanto HM dalam bukunya Analisis dan Desain Sistem Informasi, mendefinisikan sistem sebagai berikut: “Suatu sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu.” (2005:1)

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa sistem merupakan sekumpulan komponen/elemen atau yang berinteraksi untuk mencapai suatu tujuan tertentu yang dihubungkan bersama untuk memudahkan aliran informasi materi atau energi.

A. Karakteristik Sistem

Selain itu sebuah sistem juga memiliki karakteristik atau sifat-sifat tertentu, yang mencirikan bahwa hal tersebut bisa dikatakan sebagai suatu sistem. Menurut Sutabri Tata dalam buku Analisa Sistem Informasi, menyatakan bahwa karakteristik sistem terdiri dari:

1. Komponen Sistem (Components)

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yaitu saling bekerjasama membentuk satu kesatuan. Komponen sistem atau elemen-elemen sistem dapat berupa subsistem atau bagian-bagian dari sistem.

2. Batas Sistem (Boundary)

Merupakan daerah yang membatasi antara satu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. Batas sistem menunjukkan ruang lingkup (scope) dari sistem tersebut.

3. Lingkungan Luar Sistem (Environment)

Lingkungan luar Sistem (Environment) dari suatu sistem adalah apapun di luar batas dari sistem yang mempengaruhi operasi sistem. Lingkungan luar sistem dapat bersifat menguntungkan dan dapat juga bersifat merugikan. 4. Penghubung Sistem (Interface)

Merupakan media penghubung antara satu subsistem dengan subsistem lainnya. Melalui penghubung ini memungkinkan sumber-sumber daya mengalir dari satu subsistem akan menjadi masukan (input) untuk subsistem lainnya dengan melalui penghubung. Dengan penghubung juga satu subsistem yang lainnya membentuk satu kesatuan.

5. Masukan Sistem (input)

masukan sinyal (maintenance signal). Maintenance input adalah energi yang dimasukkan supaya sistem tersebut dapat beroperasi.

6. Signal Input adalah energi yang diproses untuk didapatkan keluarannya. Sebagai contoh dimana sistem komputer, program adalah maintenance input yang digunakan mengoperasikan komputernya dan data adalah signal input untuk diolah menjadi informasi.

7. Keluaran Sistem (output)

Adalah hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisa pembuangan. Keluaran dapat berupa masukan untuk subsistem yang lain. Keluaran yang dihasilkan berupa laporan keuangan neraca dan laba rugi.

8. Pengolah Sistem (Proses)

Suatu sistem dapat mempunyai suatu bagian pengolah yang akan merubah masukan menjadi keluaran.

9. Sasaran sistem (Objective)

Sasaran dari sistem sangat menentukan sekali masukan yang dibutuhkan sistem dan keluaran yang akan dihasilkan sistem.”(2004:2)

B. Klasifikasi Sistem

Sistem merupakan suatu bentuk integrasi antara satu komponen dengan komponen lainnya. Menurut Al-Bahra Bin Ladjamudin dalam buku Analisis dan Desain Sistem Informasi menyatakan bahwa sistem dapat diklasifikasikan diantaranya:

“1. Sistem abstrak dan sistem fisik

Sistem abstrak adalah sistem yang berupa pemikiran atau ide-ide yang tampak secara fisik, misalnya sistem teologia, yaitu suatu sistem yang berupa pemikiran tentang hubungan antara manusia dengan tuhan. Sedangkan sistem fisik merupakan sistem yang secara fisik, seperti sistem produksi, sistem penjualan, dan sebagainya.

2. Sistem alamiah dan sistem buatan manusia

Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat oleh manusia, seperti sistem perputaran bumi. Sedangkan sistem buatan manusia merupakan sistem yang melibatkan hubungan manusia dengan mesin, yang disebut dengan human machine system. Contohnya sistem informasi berbasis komputer, karena menyangkut penggunaan komputer yang berinteraksi dengan manusia. Penulis menggunakan sistem buatan manusia karena membuat sistem yang berbasis komputer dengan menggunakan software Microsoft Visual Basic 6.0.

3. Sistem deterministik dan sistem probabilistik

4. Sistem terbuka dan tertutup

Sistem terbuka adalah sistem yang berhubungan dan dipengaruhi oleh lingkungan luarnya, yang menerima masukan dan menghasilkan keluaran untuk sistem lainnya. Sedangkan sistem tertutup merupakan sistem yang tidak berhubungan dan tidak terpengaruh oleh lingkungan luarnya”(2004:5)

2.1.3 Informasi

Definisi informasi menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi adalah sebagai berikut: “Informasi adalah data yang telah diorganisasai,dan telah memiliki kegunaan dan manfaat.” (2002:15)

Menurut Sutabri Tata dalam bukunya yang berjudul Analisa Sistem Informasi, mendefinisikan informasi sebagai berikut: “Proses lebih lanjut dari data yang sudah memiliki nilai tambah.” (2004:18)

Berdasarkan dari kedua definisi di atas, penulis dapat menyimpulkan bahwa Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan dapat digunakan dalam pengambilan keputusan.

Karakteristik informasi menurut Jogiyanto HM adalah sebagai berikut:

1. Relevan

Penyajian informasi harus sesuai dengan tujuan pemanfaatannya. 2. Tepat Waktu

Umur informasi merupakan faktor yang kritikal dalam menentukan kegunaannya.

3. Akurat

Informasi harus bebas dari kesalahan yang sifatnya material. 4. Lengkap

Tidak boleh ada bagian informasi yang esensial bagi pengambilan keputusan atau pelaksanaan tugas yang hilang.

5. Rangkuman

Informasi harus diagregasi agar sesuai dengan kebutuhan pemakai. 6. Update

Informasi harus selalu diperbaharui sehingga dapat memenuhi kebutuhan pemakai.”(2005:10)

2.1.4 Sistem Informasi

Definisi sistem informasi menurut Susanto Azhar dalam bukunya yang bejudul Sistem Informasi Akuntansi, adalah sebagai berikut:

“Sistem Informasi adalah kumpulan dari sub-sub sistem baik phisik maupun non phisik yang berhubungan satu sama lain dan bekerjasama secara harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi informasi yang berarti dan berguna.”(2004:24)

Definisi sistem informasi menurut Robert A.L. dan K.R. Davis yang dikutip oleh Jogiyanto HM dalam bukunya yang berjudul Analisis & Desain Sistem Informasi menyebutkan bahwa:

“Sistem Informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.”(2005:11)

Berdasarkan kedua definisi sistem informasi tersebut, maka dapat disimpulkan bahwa sistem informasi adalah kumpulan dari rangkaian prosedur untuk menghasilkan informasi yang saling berhubungan dapat digunakan oleh para pemakai.

2.1.5 Akuntansi

Definisi Akuntansi menurut Susanto Azhar dalam bukunya yang berjudul Sistem Informasi Akuntansi Konsep dan Pengembangan Berbasis Komputer

adalah sebagai berikut: “Akuntansi adalah bahasa bisnis, setiap organisasi menggunakannya sebagai bahasa komunikasi saat berbisnis.”(2004:74)

Sedangkan menurut Soemarso SR dalam bukunya yang berjudul Akuntansi Suatu Pengantar yang diambil dari definisi American Accounting Association adalah sebagai berikut:

Berdasarkan definisi di atas dapat disimpulkan bahwa Akuntansi adalah Proses mengidentifikasikan transaksi dan kejadian-kejadian dan melaporkan informasi yang umumnya bersifat keuangan.

2.1.5.1Metode Pencatatan Akuntansi

Pencatatan akuntansi terdapat metode-metode pencatatan yang digunakan, pada perusahaan yang diteliti oleh penulis menggunakan metode cash basic. Metode tersebut digunakan oleh suatu badan atau organisasi sesuai dengan aturan yang ada. Menurut Tjahjono Achmad & Sulastiningsih dalam bukunya yang berjudul Akuntansi Pengantar Pendekatan Terpadu, mengatakan bahwa ada 2 metode pencatatan akuntansi yaitu:

A. Perkiraan Dasar Murni (Cash Basic).

Cash Basis atau dasar kas adalah dasar pencatatan dalam akuntansi yang hanya akan mengakui pendapatan apabila benar-benar diterima secara tunai dan akan mengakui beban apabila betul-betul telah dikeluarkan.

B. Perkiraan Akrual (Accrual Basic).

Accrual Basis atau dasar akrual adalah dasar pencatatan dalam akuntansi yang akan melaporkan pendapatan pada saat pendapatan itu diperoleh tanpa mempertimbangkan kapan uang tunai akan diterima, dan akan melaporkan beban pada saat terjadinya, tanpa menunggu pengeluaran uang tunai dilakukan.”(2003:42)

Berdasarkan penjelasan di atas penulis dapat menyimpulkan bahwa pencatatan akuntansi terdiri dari dua pencatatan yaitu metode cash basis dimana penerimaan dan pengeluaran kas dicatat saat itu juga pada saat transaksi, dan accrual basis dimana pencatatan akuntansi diakui langsung ketika terjadi transaksi walaupun belum terjadi penerimaan atau pengeluaran kas.

2.1.5.2 Proses Akuntansi

Kegiatan tersebut di atas merupakan suatu proses yang berulang sehingga membentuk siklus. Secara singkat proses akuntansi menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar, dapat digambarkan sebagai berikut:

A.Pengidentifikasian dan pengukuran data relevan untuk pengambilan keputusan.

B.Pemrosesan data dan kemudian pelaporan informasi yang dihasilkan. C.Pengkomunikasian informasi kepada pemakai laporan. .”(2004:20)

Gambar 2.1 Proses Akuntansi(2004:20)

2.1.5.3 Siklus akuntansi

Definisi siklus akuntansi menurut Soemarso dalam buku yang berjudul Akuntansi Suatu Pengantar adalah sebagai berikut:

”Siklus akuntansi adalah tahap-tahap kegiatan mulai terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan transaksi periode berikutnya.

Siklus akuntansi terdiri dari kegiatan-kegiatan sebagai berikut: A.Tahap Pencatatan:

1. Pembuatan atau penerimaan bukti transaksi. 2. Pencatatan dalam jurnal (buku harian). 3. Pemindah-bukuan (posting) ke buku besar. B.Tahap Pengikhtisaran:

1. Pembuatan neraca saldo (trial balance).

2. Pembuatan neraca lajur dan jurnal penyesuaian (adjusment). 3. Penyusunan laporan keuangan.

4. Pembuatan jurnal penutup (closing entries).

Definisi siklus akuntansi menurut Achmad Tjahjono dan Sulastiningsih, dalam buku yang berjudul Akuntansi Pengantar Pendekatan Terpadu adalah sebagai berikut: “Siklus Akuntansi adalah langkah-langkah dalam akuntansi formal dimulai dari analisis terhadap transaksi bisnis, mencatat dalam buku jurnal, dan diakhiri dengan penyusunan daftar saldo setelah penutupan.”(2003:80)

Siklus akuntansi apabila digambarkan akan tampak seperti di bawah ini:

Gambar 2.2 Siklus Akuntansi (Accounting Cycle)[2003:80]

Berikut Penjelasan masing-masing langkah dalam siklus akuntansi formal:

A. Analisis transaksi bisnis

Transaksi bisnis merupakan kejadian ekonomis yang secara langsung berpengaruh terhadap posisi keuangan atau hasil operasi perusahaan.

B. Pencatatan pada buku jurnal

Akuntansi membutuhkan sebuah catatan setiap transaksi bisnis secara kronologis atau urut sesuai dengan tanggal terjadinya.

C. Posting ke buku besar

Posting adalah proses pemindahan ayat-ayat jurnal dari jurnal ke jurnal ke akun buku besar. Posting dilakukan secara individual setiap hari atau seminggu sekali.

D. Penyusunan daftar saldo

Sebelum laporan keuangan disusun, saldo dari masing-masing akun harus ditentukan terlebih dahulu. Saldo tersebut dapat dilihat dari buku besar, dan arus dibuktikan persamaan debit dan kreditnya.

E. Penyesuaian

Beberapa akun dalam neraca saldo belum menunujukkan informasi yang Up To Date (terkini), karena beberapa informasi baru dapat diketahui pada akhir tahun melalui analisis terhadap keadaan pada akhir periode.

F. Daftar saldo disesuaikan

Setelah penyesuaian dicatat dan diposting ke akun buku besar, neraca saldo disesuaikan disiapkan.

G. Penyusunan laporan keuangan

Penyusunan laporan keuangan diawali dengan menyiapkan laporan rugi-laba. Laba atau rugi bersih kemudian digunakan untuk menyusun laporan ekuitas pemilik.

H. Penutupan buku besar

Saldo-saldo yang terdapat dalam neraca akan terus dibawa ketahun-tahun berikutnya. Karena akun-akun neraca mempunyai sifat relatif permanen maka akun ini disebut dengan akun permanen (Permanent Account) atau akun riil (Real Account).

I. Daftar saldo setelah penutupan

Setelah proses penutupan buku besar langkah berikutnya adalah mempersiapkan daftar saldo setelah penutupan (Post Clossing Trial Balance).”(2003:82)

Berdasarkan definisi dan gambar di atas penulis dapat menyimpulkan bahwa siklus akuntansi dimulai dari transaksi yang terjadi, kemudian dilakukan pencatatan ke dalam jurnal, kemudian digolongkan dalam buku besar, sampai pengikhtisaran dan menghasilkan laporan keuangan.

2.1.5.3.1 Jurnal Umum

Definisi Jurnal menurut Soemarso SR dalam bukunya yang berjudul AkuntansiSuatu Pengantar, menyebutkan bahwa:

Definisi jurnal menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi, menyebutkan bahwa: ”Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan dan meringkas data keuangan dan data lainnya.”(2001:4)

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa jurnal adalah akuntansi permanen yang digunakan untuk mencatat transaksi keuangan atau bisnis secara kronologis disuatu perusahaan.

Tabel 2.1 Jurnal Umum Untuk Mencatat Persediaan Bahan Baku(2001:4)

s

2.1.5.3.2 Buku Besar

Definisi buku besar menurut Tjahjono Achmad dan Sulastiningsih dalam bukunya yang berjudul Akuntansi Pengantar Pendekatan Terpadu, menjelaskan bahwa: ”Buku Besar adalah kumpulan dari akun-akun yang saling berhubungan, yang dicatat pada buku atau komputer”.(2003:51)

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi mendefinisikan buku besar sebagai berikut:

Berdasarkan penjelasan di atas penulis dapat menyimpulkan bahwa buku besar adalah kumpulan dari akun-akun yang digunakan oleh suatu perusahaan untuk mengklasifikasikan berdasarkan akun-akun sendiri yang ada dalam jurnal umum.

Bentuk dari buku besar menurut Soemarso S.R. dalam bukunya yang berjudul Akuntansi Suatu Pengantar, sebagai berikut:

Tabel 2.2 Form Buku Besar Umum untuk Kas (2003:51)

Tabel 2.3 Form Buku Besar Umum untuk Persediaan Bahan Baku(2003:51)

Tabel 2.4 Form Buku Besar Umum untuk Retur Pembelian (2003:51)

TANGGAL KETERANGAN REF DEBIT KREDIT SALDO

DEBIT KREDIT

NAMA AKUN : PERSEDIAAN BAHAN PENOLONG NO. AKUN : 502

Tabel 2.5 Form Buku Besar Umum untuk Persediaan Barang Dalam Proses(2003:51)

2.1.5.3.3Laporan Keuangan 2.1.5.3.3.1Laba Rugi

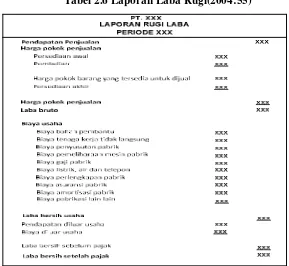

Definisi Laporan Laba Rugi menurut SR Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar, menjelaskan bahwa: ”Laporan Laba atau Rugi adalah ikhtisar pendapatan dan beban suatu perusahaan untuk suatu jangka waktu tertentu, laporan laba/rugi menunjukkan hasil usaha suatu perusahaan dalam jangka waktu tertentu”.(2004:55)

Definisi Laporan Laba Rugi menurut Tjahjono Achmad dan Sulastiningsih dalam bukunya yang berjudul Akuntansi Pengantar Pendekatan Terpadu, menjelaskan bahwa: ”Laporan Rugi-Laba merupakan ringkasan pendapatan dan beban selama periode waktu tertentu, misalnya: bulanan, kuartalan, semesteran atau tahunan”.(2003:51)

Tabel 2.6 Laporan Laba Rugi(2004:55)

2.1.5.3.3.2 Neraca

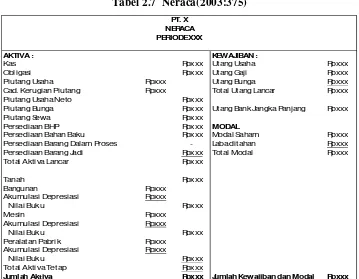

Sedangkan neraca menurut Soemarso SR dalam bukunya Akuntansi Suatu Pengantar menjelaskan bahwa: “Neraca merupakan laporan keuangan yang dapat memberi informasi tentang sumber-sumber data yang dimiliki perusahaan dan sumber pembelanjaan untuk memperolehnya.”(2004:129)

Definisi neraca menurut Tjahjono Achmad & Sulastiningsih dalam bukunya yang berjudul Akuntansi Pengantar Pendekatan Terpadu, menyebutkan bahwa:“Neraca adalah laporan tentang posisi aktiva, utang dan modal pemilik pada tanggal tertentu. Neraca menunjukkan jumlah aktiva, kewajiban, ekuitas, pemilik suatu badan usaha pada tanggal tertentu”.(2003:51)

Tabel 2.7 Neraca(2003:375)

AKTIVA : KEWAJIBAN :

Kas Rpxxx Utang Usaha Rpxxx

Obligasi Rpxxx Utang Gaji Rpxxx

Piutang Usaha Rpxxx Utang Bunga Rpxxx

Cad. Kerugian Piutang Rpxxx Total Utang Lancar Rpxxx

Piutang Usaha Neto Rpxxx

Piutang Bunga Rpxxx Utang Bank Jangka Panjang Rpxxx

Piutang Sewa Rpxxx

Persediaan BHP Rpxxx MODAL

Persediaan Bahan Baku Rpxxx Modal Saham Rpxxx

Persediaan Barang Dalam Proses - Laba ditahan Rpxxx

Persediaan Barang Jadi Rpxxx Total Modal Rpxxx

Total Aktiva Lancar Rpxxx

Jumlah Aktiva Rpxxx Jumlah Kewajiban dan Modal Rpxxx

PT. X NERACA PERIODE XXX

2.1.5.3.4Laporan Pendukung 2.1.5.3.4.1Biaya Pokok Produksi

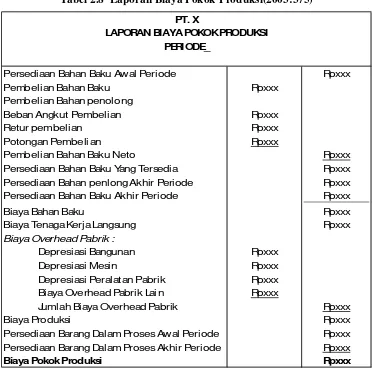

Definisi Biaya Pokok Produksi menurut Tjahjono Achmad dan Sulastiningsih dalam bukunya yang berjudul Akuntansi Pengantar Pendekatan Terpadu, menyebutkan bahwa: “Biaya Pokok Produksi adalah Biaya dalam rangka menghasilkan produk jadi, yang terdiri dari biaya produksi ditambah persediaan awal barang dalam proses dan dikurangi persediaan akhir barang dalam proses”.(2003:371)

Tabel 2.8 Laporan Biaya Pokok Produksi(2003:375)

Persediaan Bahan Baku Awal Periode Rpxxx

Pembelian Bahan Baku Rpxxx

Persediaan Bahan Baku Yang Tersedia Rpxxx

Persediaan Bahan penlong Akhir Periode Rpxxx

Persediaan Bahan Baku Akhir Periode Rpxxx

Biaya Bahan Baku Rpxxx

Persediaan Barang Dalam Proses Awal Periode Rpxxx

Persediaan Barang Dalam Proses Akhir Periode Rpxxx

Biaya Pokok Produksi Rpxxx

PT. X

LAPORAN BIAYA POKOK PRODUKSI

PERIODE_

2.1.5.3.4.2Biaya Pokok Penjualan

Definisi Biaya Pokok Penjualan menurut Tjahjono Achmad dan Sulastiningsih dalam bukunya yang berjudul Akuntansi Pengantar Pendekatan Terpadu, menyebutkan bahwa: “Biaya Pokok Penjualan adalah Biaya pokok atas barang yang telah dijual”.(2003:458)

Tabel 2.9 Laporan Biaya Pokok Penjualan(2003:458)

Persediaan Produk Jadi Awal Periode Rpxxx

Biaya Pokok Produksi Rpxxx

Persediaan Produk Jadi yang Tersedia dijual Rpxxx

Persediaan Produk Jadi Akhir Periode Rpxxx

Biaya Pokok Penjualan Rpxxx

PT. X

LAPORAN BIAYA POKOK PENJUALAN

PERIODE_

2.1.6 Sistem Akuntansi

Sistem akuntansi merupakan sistem pengolahan informasi akuntansi melalui berbagai sistem pembagian kekuasaan dalam organisasi perusahaan, dimana data diproses dalam berbagai catatan akuntansi sampai dengan informasi disajikan dalam laporan keuangan.

Menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi, mendefinisikan sistem akuntansi sebagai berikut: “Sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan memproses bisnis.”(2002:4)

Sedangkan menurut Mulyadi dalam bukunya Sistem Akuntansi, sistem akuntansi adalah sebagai berikut:

“Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.”(2001:3)

2.1.7 Sistem Informasi Akuntansi

Menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi, mendefinisikan sistem informasi akuntansi sebagai berikut: ”Sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan memproses bisnis.” (2001:4)

Menurut Jogiyanto HM dalam bukunya Analisis dan Desain Sistem Informasi, mendefinisikan sistem informasi akuntansi sebagai berikut:

”Kumpulan kegiatan–kegiatan dari organisasi yang bertanggungjawab untuk menyediakan informasi keuangan dan informasi yang didapatkan dari transaksi data untuk tujuan pelaporan internal kepada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan operasi masa depan serta pelaporan eksternal kepada pemegang saham. Pemerintah dan pihak–pihak luar lainnya.” (2005:17)

Dapat disimpulkan dari uraian di atas bahwa sistem informasi akuntansi yaitu kumpulan komponen sumber daya organisasi yang mengumpulkan, mengklasifikasi, memproses, menganalisis, dan mengkomunikasikan yang diatur untuk mengubah data akuntansi menjadi informasi guna untuk mengambil suatu keputusan yang relevan bagi pihak perusahaan.

2.1.8 Persediaan

Persediaan menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi menyebutkan bahwa:“ Persediaan adalah sebuah sistem yang memelihara catatan persediaan dalam perusahaan manufaktur, system persediaan mengendalikan tingkat (jumlah) bahan baku dan jumlah produk jadi.(2002:373)

Definisi Persediaan menurut Jusuf Haryono dalam bukunya yang berjudul dasar-dasar akuntansi, menyebutkan bahwa:“Persediaan adalah elemen-elemen yang sangat penting dalam penentuan harga pokok penjualan pada perusahaan eceran atau perusahaan partai besar”(2001:99)

![Gambar 2.2 Siklus Akuntansi (Accounting Cycle)[2003:80]](https://thumb-ap.123doks.com/thumbv2/123dok/1338772.795700/49.612.193.447.216.475/gambar-siklus-akuntansi-accounting-cycle.webp)