SQL SERVER 2000 BERBASIS

CLIENT SERVER

TUGAS AKHIR

Disusun Untuk Memenuhi Tugas Akhir Jenjang D-III

Program Studi Komputerisasi Akuntansi

Oleh:

Tiera Estefianti/11007027

Pembimbing:

Ony Widilestariningtyas, S.E., M.Si.

Rio Yunanto, S.Kom

PROGRAM STUDI KOMPUTERISASI AKUNTANSI

FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

SQL SERVER 2000

BASES OF CLIENT SERVER

FINAL TASK

To fulfills final task of D-III level

To obtain the title of computer undergraduate

Study Program Accountancy Computerization

By:

Tiera Estefianti/11007027

Counsellor:

Ony Widilestariningtyas, S.E., M.Si.

Rio Yunanto, S.Kom

STUDY PROGRAM ACCOUNTANCY COMPUTERIZATION

FACULTY OF ENGINEERING AND COMPUTER SCIENCE

INDONESIA COMPUTER UNIVERSITY

BANDUNG

iv

PADA PT BIKASOGA DENGAN MENGGUNAKAN MICROSOFT

VISUAL BASIC 6.0 DAN

SQL SERVER 2000 BERBASIS

CLIENT SERVER

Untuk Memenuhi Tugas Akhir Jenjang D-III

Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh:

Tiera Estefianti

11007027

Bandung, Agustus 2010

Diketahui,

Pembimbing I

Ony Widilestariningtyas, S.E.,M.Si NIP. 4127.34.03.004

Pembimbing II

Rio Yunanto, S.Kom NIP. 4127.70.67.003

Disetujui,

Ketua Program Studi Komputerisasi Akuntansi

v

PERANCANGAN SISTEM INFORMASI AKUNTANSI PERLENGKAPAN

PADA PT BIKASOGA DENGAN MENGGUNAKAN MICROSOFT

VISUAL BASIC 6.0 DAN

SQL SERVER 2000 BERBASIS

CLIENT SERVER

Untuk Memenuhi Tugas Akhir Jenjang D-III

Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh:

Tiera Estefianti

11007027

Bandung, Agustus 2010

Diketahui,

Penguji I

Dony Waluya Firdaus, S.E. NIP. 4127.70.67.002

Penguji II

Hery Dwi Yulianto, S.T. NIP: 4121.34.03.004

vi

PT Bikasoga bergerak dalam bidang jasa penyewaan gedung dan sarana

olahraga. Penulis meneliti di bagian Logistik yang berhubungan dengan pengadaan

permintaan perlengkapan. Pada saat penulis melakukan penelitian bagian bendahara

di dalam divisi logistik, pembuatan laporan keuangan masih belum terkomputerisasi.

Atas permasalahan tersebut maka penulis mengambil judul “

Perancangan Sistem

Informasi Akuntansi Perlengkapan dengan Menggunakan Microsoft Visual

Basic 6.0 dan SQL Server 2000 Berbasis

Client Server

”.

Desain penelitian yang penulis gunakan adalah desain penelitian dengan data

primer dan sekunder, jenis penelitian yang digunakan adalah penelitian Dasar dan

Terapan, jenis data yang digunakan adalah data kualitatif dan data kuantitatif, metode

penelitian yang digunakan adalah metode penelitian deskriptif dan survei, teknik

pengumpulan data yang digunakan adalah studi lapangan dan studi pustaka, metode

pengembangan sistem yang digunakan adalah metodologi yang berorientasi pada

output

,

process

dan data. Struktur pengembangan sistem yang digunakan adalah

Waterfall.

Perancangan sistem informasi yang digunakan adalah diagram konteks,

data flow diagram

, dan

flowchart

.

Setelah penulis membuat rancangan sistem informasi akuntansi perlengkapan,

diharapkan dalam pengolahan transaksi permintaan perlengkapan di PT Bikasoga

menjadi terkomputerisasi dengan baik sesuai standar akuntansi keuangan dan

output

yang dihasilkan adalah Laporan Keuangan Neraca.

vii

PT Bikasoga Bandung at Suralaya Indah

1-3

rd Street. At the realizatian of

acceptance of equipment

.

, PT Bikasoga Bandung still doing record-keeping by using

Microsoft Excel 2007, what often be happened by the record-keeping mistake. Above

that problem, so writer take title

“Design of equipment Accounting Information

System at PT Bikasoga Bandung by using Microsoft Visual Basic 6.0 and SQL

Server 2000 Bases of Client Server”.

Research design which writer applies research design with data

primer/secunder, research type which writer applies basic and administer research,

data type that writer use qualitative data and quantitative data, research method that

writer use survey and descriptive research, data collecting technique that writer use

field study consisted of by interview, observation and literature study, system

development method that writer use methodology orienting at process, data and

output. System development structure that writer use waterfall.

With writer makes the design of equipment accounting information system,

expected that processing request of equipment

.

in PT Bikasoga Bandung be able to

develop into well computerize and output yielded consisted of income statements.

xi

Halaman

LEMBAR JUDUL BAHASA INDONESIA ...

i

LEMBAR JUDUL BAHASA INGGRIS ...

ii

PERNYATAAN KEASLIAN ...

iii

LEMBAR PENGESAHAN PEMBIMBING ...

iv

LEMBAR PENGESAHAN PENGUJI ...

v

ABSTRAK ...

vi

ABSTRACT

...

vii

MOTTO ... viii

KATA PENGANTAR ...

ix

DAFTAR ISI ...

xi

DAFTAR GAMBAR ... xvii

DAFTAR TABEL ... xxiii

DAFTAR SIMBOL... xxv

DAFTAR LAMPIRAN ... xxvii

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Masalah ...

1

1.2 Identifikasi Masalah ...

2

1.3 Batasan Masalah...

3

1.4 Maksud dan Tujuan ...

3

1.4.1 Maksud Penelitian ...

3

1.4.2 Tujuan Penelitian ...

3

1.5 Objek dan Metode Penelitian ...

4

1.5.1 Unit Analisis ...

4

1.5.2 Populasi dan Sampel ...

4

1.5.3 Objek Penelitian ...

5

1.5.4 Desain Penelitian ...

5

1.5.4.1 Jenis Penelitian ...

6

xii

1.5.4.3 Jenis Desain Penelitian ...

7

1.5.5 Metode Penelitian...

8

1.5.6 Teknik Pengumpulan Data ...

9

1.6 Rekayasa Perangkat Lunak ...

9

1.6.1 Metodologi Pengembangan Sistem ...

9

1.6.2 Model Pengembangan Sistem ...

11

1.7 Kegunaan Penelitian...

12

1.8 Lokasi dan Waktu Penelitian ...

13

1.8.1 Lokasi Penelitian ...

13

1.8.2 Waktu Penelitian ...

14

1.9 Sistematika Penulisan ...

15

BAB II LANDASAN TEORI... 17

2.1

Perancangan Sistem Informasi Akuntansi Perlengkapan ...

17

2.1.1

Perancangan ...

17

2.1.2

Sistem ...

17

2.1.3

Informasi ...

18

2.1.4

Sistem Informasi ...

18

2.1.5

Akuntansi ...

19

2.1.5.1

Metode Pencatatan Akuntansi ...

19

2.1.5.2

Proses Akuntansi ...

20

2.1.5.3

Siklus Akuntansi ...

20

2.1.5.3.1 Jurnal Umum ...

21

2.1.5.3.2 Buku Besar ...

22

2.1.5.3.3 Jurnal Penyesuaian ...

22

2.1.5.3.4 Neraca ...

23

2.1.6

Sistem Akuntansi ... 24

2.1.7

Sistem Informasi Akuntansi ... 25

2.1.8

Perlengkapan ... 25

2.1.8.1 Definisi Perlengkapan ... 25

xiii

2.1.9

Sistem Informasi Akuntansi Perlengkapan ... 26

2.1.10

Perancangan Sistem Informasi Akuntansi Perlengkapan 27

2.1.10.1 Fungsi yang Terkait... 28

2.1.10.2 Dokumen yang Digunakan...

28

2.1.10.3 Catatan yang Digunakan...

29

2.1.10.4 Kebutuhan Perangkat Lunak Sistem

Informasi Akuntansi Perlengkapan... 29

2.2

Bentuk, Jenis, dan Bidang Perusahaan ... 31

2.2.1 Bentuk Perusahaan... 31

2.2.2 Jenis Perusahaan... 32

2.3

Alat Pengembangan Sistem...

32

2.3.1

Diagram Konteks ... 32

2.3.2

Data Flow Diagram

... 33

2.3.2.1

Data Flow Diagram

Level 0 ... 34

2.3.2.2

Data Flow Diagram

Detail/Rinci... 35

2.3.3

Kamus Data ... 35

2.3.4

Bagan alir (

Flowchart) ...

36

2.3.4.1 Bagan Alir Dokumen (

Document Flowchart

). 36

2.3.4.2 Bagan Alir Sistem (

System Flowchart

) ... 37

2.3.5

Normalisasi ...

38

2.3.6

Entity Relationship Diagram

(ERD) ... 39

2.3.6.1 Derajat Relasi (

Relationship Degree

) ... 40

2.3.6.2 Kardinalitas Pemetaan ... 41

2.3.6.3 Jenis-Jenis Atribut ...

43

2.3.6.4 Jenis

Key...

44

2.4

Software ...

45

2.4.1

Software

Sistem Informasi

...

46

2.4.2

Software Interpreter ...

47

2.4.3

Software Compiler ...

47

xiv

2.4.4.2 Crystal Report ...

49

2.4.4.3

Client Server

...

49

BAB III SISTEM YANG BERJALAN... 51

3.1 Sejarah Singkat PT Bikasoga.. ...

51

3.2 Struktur Organisasi PT Bikasoga ... 51

3.2.1 Struktur Organisasi Internal PT Bikasoga... 52

3.3 Deskripsi Jabatan ... 54

3.4 Kebijakan Perusahaan dan Pengendalian Intern Tentang

Sistem Berjalan ... 55

3.5 Fungsi yang Terkait... 56

3.6 Dokumen yang Digunakan ...

57

3.7 Catatan yang Digunakan ...

57

3.8 Sistem yang Berjalan

...

57

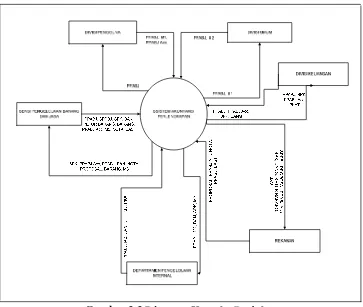

3.8.1 Diagram Konteks yang Berjalan ... 57

3.8.2

Data Flow Diagram

yang Berjalan ... 60

3.8.2.1

Data Flow Diagram Level

0 yang Berjalan .. 60

3.8.2.2

Data Flow Diagram Level

1 yang Berjalan .. 63

3.8.2.3

Data Flow Diagram Level

2 yang Berjalan .. 64

3.8.2.4

Data Flow Diagram Level

3 yang Berjalan .. 66

3.8.2.5

Data Flow Diagram Level

4 yang Berjalan .. 66

3.8.3 Kamus Data yang Berjalan ...

67

3.8.4 Bagan Alir yang Berjalan ...

69

3.9 Kelemahan Sistem Yang Berjalan ... 76

BAB IV ANALISIS DAN PERANCANGAN SISTEM INFORMASI

AKUNTANSI PERLENGKAPAN ... 77

4.1 Sistem Informasi Akuntansi yang Diusulkan ... 77

4.1.1 Struktur Organisasi yang Diusulkan ... 77

4.1.2 Deskripsi Jabatan yang Diusulkan ... 78

xv

4.1.5 Dokumen dan Catatan yang Diusulkan ...

80

4.1.6

Account

dan

Code Account

yang Diusulkan ...

80

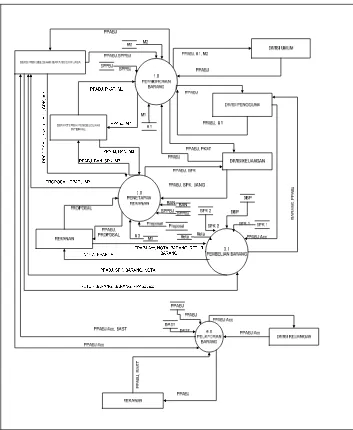

4.2 Perancangan Model Sistem yang Diusulkan ... 80

4.2.1

Data Flow Diagram

...

80

4.2.1.1 Diagram Konteks yang Diusulkan ...

81

4.2.1.2

Data Flow Diagram

Level 0 yang Diusulkan

82

4.2.1.3

Data Flow Diagram

Level 1 ...

83

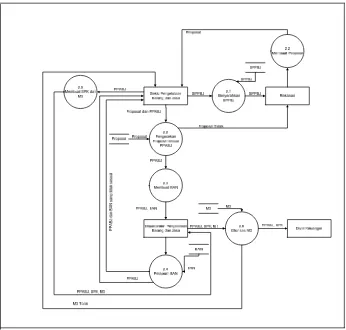

4.2.1.3.1

Data Flow Diagram

Level 2

yang Diusulkan ...

84

4.2.1.3.2

Data Flow Diagram

Level 3

yang Diusulkan ...

85

4.2.1.3.3

Data Flow Diagram

Level 4

yang Diusulkan ...

85

4.2.1.3.4

Data Flow Diagram

Level 5

yang Diusulkan ...

86

4.2.2 Kamus Data yang Diusulkan ...

87

4.2.3 Bagan Alir yang Diusulkan ...

87

4.2.4 Perancangan Basis Data ...

94

4.2.4.1 Kode pada Kunci Utama...

94

4.2.4.2 Normalisasi yang Diusulkan ...

96

4.2.4.3 Perancangan-Perancangan Struktur Tabel ... 102

4.2.4.4

Entity Relationship Diagram

... 107

4.3 Perancangan Struktur Menu

...

108

4.3.1 Struktur Menu pada Bagian Satker ... 109

4.3.2 Struktur Menu pada Bagian ADM Logistik... 110

4.3.3 Struktur Menu pada Purchasing Logistik ... 110

4.3.4 Struktur Menu pada Bendahara Logistik ... 111

4.3.5 Struktur Menu pada Keuangan Pusat ... 112

4.4 Perancangan Antar Muka dan Laporan ... 112

xvi

4.6 Konversi Komponen Sistem ... 153

4.6.1 Pengguna (

Brainware

) ... 153

4.6.2 Perangkat Keras (

Hardware

) ... 153

4.6.3 Perangkat Lunak (

Software

) ... 153

4.6.3.1 Perangkat Lunak Sistem ... 153

4.6.3.2 Perangkat Lunak\Pemrograman ... 154

4.6.3.3 Perangkat Lunak Aplikasi ... 154

4.7 Jaringan Komputer ... 154

4.7.1 Model Jaringan

Client Server

... 154

4.7.2 Koneksi Jaringan

Client Server

... 154

4.8 Kelebihan dan Kekurangan Sistem yang Diusulkan ... 158

4.8.1 Kelebihan Sistem ... 158

4.8.2 Kekurangan Sistem ... 159

BAB V SIMPULAN DAN SARAN... 160

5.1 Simpulan ... 160

5.2 Saran ... 161

DAFTAR PUSTAKA ... 162

LAMPIRAN-LAMPIRAN ... 164

xvii

Gambar 1.1 Metodologi yang Berorientasi pada Output ... 10

Gambar 1.2 Titik Berat ada pada Process ... ... 10

Gambar 1.3 Data Sebagai Fokus Utama... 11

Gambar 1.4 Struktur Pengembangan Sitem Waterfall... 11

Gambar 2.1 Proses Akuntansi ... ... 20

Gambar 2.2 Diagram Relationship Unary ... ... 40

Gambar 2.3 Diagram Relationship Binary ... ... 40

Gambar 2.4 Diagram Relationship Ternary ... ... 41

Gambar 2.5 Relasi Satu ke Satu ... ... 41

Gambar 2.6 Relasi Satu ke Banyak ... ... 42

Gambar 2.7 Relasi Banyak ke Banyak………... 42

Gambar 2.8 Full Participation dan Part Participation………... 44

Gambar 3.1 Struktur Organisasi Berjalan PT Bikasoga... 52

Gambar 3.2 Struktur Organisasi Berjala Internal... 53

Gambar 3.3 Diagram Konteks Berjalan... 58

Gambar 3.4 Data Flow Diagram Level 0 yang Berjalan... 61

Gambar 3.5 Data Flow Diagram Level 1 yang Berjalan... 63

Gambar 3.6 Data Flow Diagram Level 2 yang Berjalan... 65

Gambar 3.7 Data Flow Diagram Level 3 yang Berjalan... 66

Gambar 3.8 Data Flow Diagram Level 4 yang Berjalan... 67

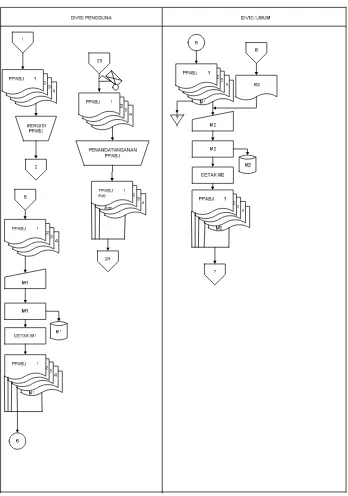

Gambar 3.9 Bagan Alir Sistem Akuntansi Perlengkapan Berjalan1…… 70

Gambar 3.10 Bagan Alir Sistem Akuntansi Perlengkapan Berjalan Lanjutan 2…….. ... ... 71

Gambar 3.11 Bagan Alir Sistem Akuntansi Perlengkapan Berjalan Lanjutan 3…….. ... ... 72

Gambar 3.12 Bagan Alir Sistem Akuntansi Perlengkapan Berjalan Lanjutan 4…….. ... ... 73

xviii

Gambar 4.2 Diagram Konteks Usulan ... ……… 81

Gambar 4.3 Data Flow Diagram Level 0 yang Diusulkan... 82

Gambar 4.4 Data Flow Diagram Level 1 yang Diusulkan………... 83

Gambar 4.5 Data Flow Diagram Level 2 yang Diusulkan ……….. 84

Gambar 4.6 Data Flow Diagram Level 3 yang Diusulkan………... 85

Gambar 4.7 Data Flow Diagram Level 4 yang Diusulkan... 85

Gambar 4.8 Data Flow Diagram Level 5 yang Diusulkan... 86

Gambar 4.9 Bagan Alir Sistem Informasi Perlengkapan Usulan1... 88

Gambar 4.10 Bagan Alir Sistem Informasi Perlengkapan Usulan Lanjutan2 ... 89

Gambar 4.11 Bagan Alir Sistem Informasi Perlengkapan Usulan Lanjutan3 ... 90

Gambar 4.12 Bagan Alir Sistem Informasi Perlengkapan Usulan Lanjutan4 ... 91

Gambar 4.13 Bagan Alir Sistem Informasi Perlengkapan Usulan Lanjutan5 ... 92

Gambar 4.14 Bagan Alir Sistem Informasi Perlengkapan Usulan Lanjutan6 ... 93

Gambar 4.16 Rekap Permintaan Pengadaan ATK, Barang dan jasa... 96

Gambar 4.17 Kwintansi Pembayaran ... 101

Gambar 4.18 Struktur Tabel Data Barang ... 103

Gambar 4.19 Struktur Tabel Data Barang Usulan ... 103

Gambar 4.20 Struktur Tabel Data Barang Masuk ... 103

Gambar 4.21 Struktur Tabel Data Detail Barang Masuk ... 103

Gambar 4.22 Struktur Tabel Berita Acara Serah Terima ...…..……… 104

Gambar 4.23 Struktur Tabel Berita Acara Barang Rusak ... 104

Gambar 4.24 Struktur Tabel Detail Berita Acara Barang Rusak ... 104

Gambar 4.25 Struktur Tabel Permintaan Barang Usulan ... 104

Gambar 4.26 Struktur Tabel Purchasing Order...………. .. … 105

xix

Gambar 4.29 Struktur Tabel Surat Pencaira Dana...………. 106

Gambar 4.30 Struktur Tabel Data Supplier...……… 106

Gambar 4.31 Struktur Tabel Data Tipe Barang...…..……….. 106

Gambar 4.32 Struktur Tabel Data User...……… 106

Gambar 4.33 Struktur Tabel Jurnal ...…..……… 107

Gambar 4.34 Struktur Tabel Data Divisi... 107

Gambar 4.35 Entity Relationship Diagram... 108

Gambar 4.36 Struktur Menu Program... 109

Gambar 4.37 Struktur Menu Program pada Bagian Satker...………… 110

Gambar 4.38 Struktur Menu Program pada ADM Logistik... 110

Gambar 4.39 Struktur Menu Program pada Purchasing Logistik ... 111

Gambar 4.40 Struktur Menu Program pada Bagian Bendahara... 111

Gambar 4.41 Struktur Menu Program pada Bagian Keuangan Pusat... 112

Gambar 4.42 Tampilan Perancangan Antarmuka pada Menu Utama... 112

Gambar 4.43 Tampilan Perancangan Antarmuka pada Tampilan Masuk.... 113

Gambar 4.44 Tampilan Perancangan Antarmuka pada Tampilan LogIn... 113

Gambar 4.45 Tampilan Perancangan Antarmuka pada Profil Perusahaan.... 113

Gambar 4.46 Tampilan Perancangan Antarmuka pada Profile Programer... 114

Gambar 4.47 Tampilan Perancangan Antarmuka pada Pada Bagian Satuan Kerja... 114

Gambar 4.48 Tampilan Perancangan Antarmuka pada Data Barang... 115

Gambar 4.49 Tampilan Perancangan Antarmuka pada Data PPABJ... 115

Gambar 4.50 Tampilan Perancangan Antarmuka pada Data Transaksi PPABJ... 116

Gambar 4.51 Tampilan Perancangan Antarmuka pada Data PBU... 116

Gambar 4.52 Tampilan Perancangan Antarmuka pada Transaksi Data PBU...………... 117

Gambar 4.53 Tampilan Perancangan Antarmuka pada Bagian Administrasi Logistik ... 117

xx

Gambar 4.56 Tampilan Perancangan Antarmuka pada Data

Transaksi Divisi... 119 Gambar 4.57 Tampilan Perancangan Antarmuka pada Realisasi PPABJ.... 119 Gambar 4.58 Tampilan Perancangan Antarmuka pada Realisasi PBU ... 120 Gambar 4.59 Tampilan Perancangan Antarmuka pada Data BAST ... 120 Gambar 4.60 Tampilan Perancangan Antarmuka pada Transaksi BAST... 121 Gambar 4.63 Tampilan Perancangan Antarmuka pada Report ADM

Logistik………. 121 Gambar 4.64 Tampilan Perancangan Antarmuka pada Bagian Purchasing... 122 Gambar 4.65 Tampilan Perancangan Antarmuka pada Data Barang

Purchasing Logistik... 122 Gambar 4.66 Tampilan Perancangan Antarmuka pada Data Supplier

Purchasing Logistik... 123 Gambar 4.67 Tampilan Perancangan Antarmuka pada Transaksi Supplier

Logistik... 123 Gambar 4.68 Tampilan Perancangan Antarmuka pada Data Purchasing

Order... 124 Gambar 4.69 Tampilan Perancangan Antarmuka Pada Tampilan Transaksi

Purchasing Order………... 124 Gambar 4.70 Tampilan Perancangan Antarmuka Pada Tampilan Data

Purchasing Order Usulan... 125 Gambar 4.71 Tampilan Perancangan Antarmuka pada Tampilan Transaksi

Purchasing Order Usulan... 125 Gambar 4.72 Tampilan Perancangan Antarmuka pada Tampilan Barang

Masuk Purchasing Order... 126 Gambar 4.73 Tampilan Perancangan Antarmuka pada Transaksi Barang

Masuk Purchasing Order... 126 Gambar 4.74 Tampilan Perancangan Antarmuka pada Tampilan Report

xxi

Logistik ...……….. 127

Gambar 4.76 Tampilan Perancangan Antarmuka pada Bagian Bendahara ... 128

Gambar 4.77 Tampilan Perancangan Antarmuka pada Data SPD... 128

Gambar 4.78 Tampilan Perancangan Antarmuka pada Transaksi SPD ... 129

Gambar 4.79 Tampilan Perancangan Antarmuka pada Tampilan Report Bendahara ... 129

Gambar 4.80 Tampilan Menu Utama………. 130

Gambar 4.81 Tampilan Menu Login …… ... ………. 130

Gambar 4.82 Tampilan Log In ... …... 132

Gambar 4.83 Tampilan Form Satker ... 132

Gambar 4.84 Tampilan Form Barang Terdaftar... 132

Gambar 4.85 Tampilan Form Transaksi PPABJ... 133

Gambar 4.86 Tampilan Cetak PPABJ ... ... 134

Gambar 4.87 Tampilan Form PBU………... ... ……… 135

Gambar 4.88 Tampilan Cetak PBU ………... ... ……… 136

Gambar 4.89 Tampilan Form Bagian ADM Logistik... 137

Gambar 4.90 TampilanForm Realisasi Barang... 137

Gambar 4.91 Tampilan Cetak Realisasi Barang ... ... 139

Gambar 4.92 Tampilan Form Persetujuan PBU ..……….. 141

Gambar 4.93 Tampilan Berita Acara Serah Terima... 146

Gambar 4.94 Tampilan Cetak BAST ...…………... 142

Gambar 4.95 Tampilan Cetak Laporan Arus Barang....………. 143

Gambar 4.96 Tampilan FormPurchasing Order..… ……….... 144

Gambar 4.97 Tampilan Form Data Purchasing Order……….. 145

Gambar 4.98 Tampilan Cetak Purchasing Order... 146

Gambar 4.99 Tampilan FormPurchasing Order Usulan... 146

Gambar 4.100 Tampilan Form Barang Masuk...……… 147

Gambar 4.101 Tampilan Cetak Barang Masuk...………. 148

Gambar 4.102 Tampilan Form Bendahara... 149

xxii

Gambar 4.105 Tampilan Cetak Jurnal Umum...… 150

Gambar 4.106 Tampilan Cetak Jurnal Penyesuaian...…… 151

Gambar 4.107 Tampilan Cetak Buku Besar...… 151

Gambar 4.108 Tampilan Cetak SPD...……….. . 152

Gambar 4.109 Tampilan Cetak Laporan Keuangan Neraca...………….. 152

Gambar 4.110 Kabel UTP Tipe Straight... 155

Gambar 4.111 Kabel UTP Tipe Straight...……….. 155

Gambar 4.112 Kebel UTP Crimp Tool...…….……... 155

Gambar 4.113 Urutan Pin Standar...…..… …... 156

Gambar 4.114 Setting Control Panel..……….... 156

Gambar 4.115 Setting ODBC...………..….. 157

Gambar 4.116 Setting Configure... 157

Gambar 4.117 Setting Data Source...…..………. 157

Gambar 4.118 Setting Koneksi... 158

xxv

1. Daftar simbol Data Flow Diagram

No Simbol Nama Keterangan

1

Proses Transformasi

Proses yang mengubah data dari input menjadi output

2

Sumber & Tujuan Data

Karyawan & organisasi yang mengirim data ke dan menerima data dari sistem.

3

Arus Data

Arus data yang masuk ke dalam dan keluar dari sebuah proses.

4

Penyimpanan Data Penyimpanan Data

xxvi

No Simbol Nama Keterangan

1 Terminal Digunakan untuk memulai,

mengakhiri, atau titik henti dalam sebuah proses atau program.

2 Dokumen Sebuah dokumen /laporan.

Dokumen dapat dibuat dengan tangan atau dicetak oleh komputer.

3 Kegiatan manual Sebuah Kegiatan pemrosesan yang dilaksanakan secara manual.

4

Keputusan Sebuah tahap keputusan yang menunjukkan cabang bagi alternative cara.

5

Penghubung dalam sebuah halaman

Menghubungkan bagan alir pada halaman yang sama. 6

Penghubung pada halaman berbeda

Menunjukkan sebagai

penghubung berbeda halaman. 7

Arsip

Arsip dokumen disimpan dan diambil secara manual. 8 Input / output Digunakan untuk

menggambarkan berbagai media input & output

9 Pemasukan data

online

Entri data oleh alat online

seperti terminal CRT/ komputer pribadi.

10 Pemrosesan

komputer

Sebuah fungsi pemrosesan yang dilaksanakan oleh komputer.

11 Disk bermagnit Data disimpan secara permanen dan digunakan untuk

menyimbolkan file induk

(master file)

xxvii

14 Hubungan

Komunikasi

Transmisi data dari sebuah lokasi ke lokasi lain melalui saluran komunikasi.

15

Anotasi

Deskripsi proses atau komentar untuk menjelaskan pesan yang disampaikan dalam bagan alir.

Sumber: (Krismiaji, 2005:72-73)

3. Daftar Simbol ERD

No Simbol Nama Keterangan

1 Persegi Panjang Himpunan Entitas

2 Lingkaran /Elips Menyatakan atribut (atribut yang berfungsi sebagai key

yang digaris bawahi)

3 Belah Ketupat Himpunan Relasi

4

Link/Garis

Sebagai penghubung antara himpunan relasi dengan relasi himpunan entitas dengan atributnya.

Sumber: (Al-bahra, 2005:149)

R

E

xxiii

DAFTAR TABEL

Halaman

Tabel 1.1

Time Schedule

Penelitian ...

14

Tabel 2.1 Jurnal Umum Perlengkapan ...

21

Tabel 2.2 Buku Besar Umum Untuk Kas ...

22

Tabel 2.3 Buku Besar Umum Untuk Perlengkapan... 22

Tabel 2.4 Jurnal Penyesuaian ...

23

Tabel 2.5 Laporan Keuangan Neraca ...

23

Tabel 3.1 Kamus Data Berjalan ...

67

Tabel 3.2 Kamus Data Berjalan Lanjutan 1 ...

69

Tabel 4.1 Kode Akun ...

80

Tabel 4.2 Kamus Data Usulan ...

87

Tabel 4.3 Rekap Permintaan Pengadaan ATK, Barang dan jasa

dalam Bentuk

Unnormal

...

96

Tabel 4.4 Rekap Permintaan Pengadaan ATK, Barang dan jasa

dalam Bentuk Normal ke 1 (1-NF)... 97

Tabel 4.5 Rekap Permintaan Pengadaan ATK, Barang dan jasa

dalam Bentuk Normal ke 1 (NF-2)... 97

Tabel 4.6 Rekap Permintaan Pengadaan ATK, Barang dan jasa

dalam Bentuk Normal ke 2 (NF-2)... 97

Tabel 4.7 Rekap Permintaan Pengadaan ATK, Barang dan jasa

dalam Bentuk Normal ke 3 (NF-2)...

98

Tabel 4.8 Rekap Permintaan Pengadaan ATK, Barang dan jasa

dalam Bentuk Normal ke 1 (NF-3) ... 98

Tabel 4.9 Rekap Permintaan Pengadaan ATK, Barang dan jasa

xxiv

1

1.1 Latar Belakang Penelitian

Perkembangan dunia usaha saat ini baik pada perusahaan jasa, perusahaan dagang, maupun perusahaan manufaktur semakin meningkat. Semakin pesatnya perkembangan dunia usaha ini harus diimbangi pula dengan pesatnya teknologi saat ini. Karena bila perkembangan usaha tersebut tidak seimbang dengan perkembangan teknologi maka akan menimbulkan masalah-masalah yang kompleks untuk dihadapi. Masalah-masalah tersebut bisa berupa masalah sistem, masalah kinerja pegawai, masalah keakuratan data keuangan, maupun masalah-masalah lainnya yang terdapat dalam perusahaan tersebut.

Salah satu aktivitas yang terjadi pada PT Bikasoga adalah permintaan perlengkapan. Perlengkapan adalah Bahan-bahan yang dibeli dengan maksud untuk digunakan dalam operasi perusahaan (tidak untuk dijual kembali). Sedangkan Perlengkapan Kantor ialah segenap benda yang digunakan untuk membantu kelancaran penyelesaian kantor. PT Bikasoga Bandung yang berkantor pusat di Bandung merupakan perusahaan bisnis utamanya bergerak dalam bidang penyediaan sarana Gedung Pertemuan untuk berbagai kegiatan seperti: resepsi pernikahan, reuni, ulang tahun, pameran/arena promosi acara konser musik, kesenian/kebudayaan, mode show, seminar pelatihan-pelatihan dan sarana Gedung Olah Raga dan alat-alat olahraga. PT Bikasoga Bandung diresmikan pada tanggal 13 Januari 1995.

2 barang ditiap periode. Untuk itu hal ini tidak mungkin terwujud apabila tidak didukung dengan adanya sistem informasi akuntansi yang baik yang dapat meminimalkan kesalahan yang terjadi dalam proses pembuatan laporan perlengkapan dan laporan keuangannya.

Pada saat pencatatan dimulai dari jurnal umum, buku besar, dan laporan keuangan belum memenuhi standar akuntansi dan menggunakan Microsoft Excel sebagai alat hitung dan pembuatan tabel saja. Pembuatan laporan keuangan pada PT Bikasoga belum terkomputerisasi dan masih menggunakan Microsoft Excel sebagai alat hitung dan alat untuk membuat tabel saja.

Untuk mengatasi masalah yang terjadi pada PT Bikasoga Bandung dalam pengelolaan data agar lebih cepat, akurat dan relevan sehingga laporan permintaan perlengkapan bisa selesai tepat waktu, dan untuk membantu mengoptimalkan fungsi komputer yang ada di bagian Logistik dan belum adanya software yang digunakan dalam pengolahan permintaan perlengkapan dan agar mempercepat, mempermudah kerja bagian Logistik dan keuangan dalam mengelola laporan perlengkapan maka penulis tertarik untuk mengambil judul:

“PERANCANGAN SISTEM INFORMASI AKUNTANSI PERLENGKAPAN PADA PT BIKASOGA BANDUNG DENGAN MENGGUNAKAN SOFTWARE MICROSOFT VISUAL BASIC 6.0 DAN SQL SERVER 2000 BERBASIS CLIENT SERVER”

1.2 Identifikasi Masalah

Seperti yang diuraikan di atas, maka dalam melaksanakan penelitian ini penulis akan mengidentifikasikan permasalahan sebagai berikut:

A.Bagaimana Struktur Organisasi pada PT Bikasoga Bandung.

B.Bagaimana Sistem Akuntansi Perlengkapan pada PT Bikasoga Bandung. C.Bagaimana Merancang Sistem Informasi Akuntansi Perlengkapan pada PT

3 mengingat luasnya ruang lingkup permasalahan yang ada dan keterbatasan penulis dalam melaksanakan penelitian ini, maka penulis membuat batasan-batasan diantaranya:

A.Sistem informasi perlengkapan yang akan dibahas meliputi permintaan perlengkapan, pengadaan perlengkapan, penggunaan perlengkapan dan metode pencatatan akuntansi perlengkapan.

B.Penulis membuat Perancangan Sistem Informasi Akuntansi Perlengkapan pada PT Bikasoga dengan menggunakan Software Micrososft Visual Basic 6.0 dan Microsoft SQL Server 2000, dengan proses akuntansi yang terdiri dari Jurnal Umum, Buku Besar, Jurnal Penyesuaian dan Neraca Saldo. Dan laporan yang terdiri dari lapran realisasi barang, laporan berita acara serah terima (BAST), laporan Arus Barang dan Laporan arus barang

1.4 Maksud dan Tujuan 1.4.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan data yang berkaitan dengan Sistem Informasi Akuntansi Perlengkapan pada PT. Bikasoga Bandung.

1.4.2 Tujuan Penelitian

Melaksanakan penelitian oleh penulis di PT Bikasoga Bandung, penulis mempunyai tujuan sebagai berikut:

A.Untuk mengetahui struktur organisasi perlengkapan pada PT Bikasoga Bandung.

B.Untuk mengetahui Sistem Akuntansi Perlengkapan pada PT Bikasoga Bandung.

4 Menurut buku Metode Sampling Terapan unit analisis sebagai berikut: “Unit analisis adalah organisasi, kelompok orang, kejadian, atau hal-hal lain yang dijadikan objek penelitian dalam satuan tertentu yang diperhitungkan dalam subjek penelitian.” (Prijana, 2005:107)

Berdasarkan Kamus Besar Indonesia menjelaskan bahwa: “Unit analisis ialah penyelidikan terhadap suatu peristiwa untuk mengetahui keadaan yang sebenarnya.” (2001:43)

Berdasarkan definisi di atas maka dapat disimpulkan bahwa unit analisis adalah satuan kecil dari sebuah objek penelitian untuk mengetahui keadaan sebenarnya.

Berdasarkan definisi di atas penulis melakukan pengumpulan data yang berhubungan dengan perlengkapan di bagian Logistik pada PT Bikasoga yang bergerak di bidang jasa yaitu penyewaan gedung dan sarana olahraga. Untuk kemudian dianalisis dan diambil datanya, simpulannya dan kemudian dibuatkan perancangan programnya, hasil akhirnya berbentuk software yang biasa digunakan dan dimanfaatkan. Unit analisisnya adalah menjadi objek penelitian yaitu sistem informasi akuntansi perlengkapan.

1.5.2 Populasi dan Sampel

Definisi populasi dalam buku yang berjudul Analisis dan Desain, menjelaskan bahwa: ”Populasi adalah seluruh item yang ada.” (Jogiyanto, 2005: 631)

Definisi populasi dalam buku yang berjudul Metode Penelitian, menjelaskan bahwa: ”Populasi adalah kumpulan dari individu dengan kualitas serta ciri-ciri yang telah ditetapkan.” (Nazir, 2003: 271)

5 Berdasarkan definisi di atas maka dapat disimpulkan bahwa sampel adalah bagian dari populasi untuk mewakili seluruh itemnya.

Berdasarkan Definisi di atas Populasi yang digunakan dalam penelitian Sistem Informasi Akuntansi Perlengkapan yang dilakukan di PT. Bikasoga ialah Populasi Laporan permintaan pengadaan pengadaan ATK, Barang&Jasa(PPABJ) dari Juni 1996 – 2008 dan sebagai sampelnya ialah permintaan pengadaan ATK, Barang&Jasa(PPABJ) tahun 2008-2009. Dengan melakukan penelitian di seksi pengadaan Barang & Jasa atau bisa disebut juga Logistik.

1.5.3 Objek Penelitian

Objek penelitian yang diteliti adalah pada Sistem Informasi Akuntansi Perlengkapan, penulis menguraikan tentang perlengkapan dengan PT Bikasoga Bandung yang bergerak di bidang penyewaan gedung dan sarana olahraga. Penulis meneliti di bagian Logistik atau seksi pengelolaan barang dan jasa karena bagian inilah yang mencatat semua transaksi untuk kemudian dibuatkan programmnya.

1.5.4 Desain Penelitian

Buku yang berjudul Metode Penelitian, menjelaskan bahwa: “Penelitian adalah suatu pencarian fakta menurut metode objektif yang jelas umtuk menemukan hubungan antarfakta dan menghasilkan dalil atau hukum.”( Nazir, 2005:13)

Sedangkan desain penelitian itu sendiri adalah:“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian. Dalam pengertian yang lebih sempit, desain penelitian hanya mengenai pengumpulan dan analisis data saja.” (Nazir, 2005:84)

6 bukunya berjudul Metode Penelitian, menjelaskan bahwa:

“Desain penelitian dengan data primer dan data sekunder adalah desain pengumpulan data yang efisien dengan alat dan teknik serta karakteristik dari responden. Jika peneliti ingin menggunakan data sekuder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya dan juga si peneliti harus menerima limitasi-limitasi dari data tersebut.”( Nazir

2005:91)

Berdasarkan definisi di atas maka dapat disimpulkan data primer adalah data yang didapat dari hasil wawancara langsung yang digunakan oleh penulis tanpa mengolahnya terlebih dahulu, sedangkan data sekunder adalah data yang diperoleh dari dokumen-dokumen yang ada pada perusahaan dan harus diolah kembali sebelum digunakan.

1.5.4.1 Jenis Penelitian

Definisi desain penelitian dalam buku yang berjudul Metode Penelitian, adalah sebagai berikut: “Penelitian adalah suatu pencarian fakta menurut metode objektif yang jelas umtuk menemukan hubungan antarfakta dan menghasilkan dalil atau hukum.” (Nazir , 2005:13)

Jenis Penelitian yang penulis gunakan dalam melakukan penelitian yaitu jenis Penelitian Dasar dan Penelitian Terapan. Dalam buku metode Penelitian, menjelaskan bahwa: “Penelitian Dasar ialah pencarian terhadap sesuatu karena ada perhatian dan keinginantahuan terhadap hasil suatu aktivitas.” (Nazir , 2005:26)

Sedangkan Penelitian Terapan itu sendiri ialah: “penyelidikan yang hati-hati, sistematika dan terus-menerus terhadap suatu masalah dengan tujuan untuk digunakan dengan segera untuk keperluan tertentu.” (Nazir , 2005:26)

7 dengan tujuan untuk digunakan segera untuk keperluan tertentu.

1.5.4.2 Jenis Data

Jenis data dalam buku yang berjudul Metodologi Bisnis data kuantitatif dan data kualitatif adalah sebagai berikut: “Data Kuantitatif adalah penelitian yang jenis datanya berupa angka atau data kualitatif yang diangkakan.” (Sugiyono, 2005:91)

Sedangkan data kualitatif ialah: “Data Kualitatif adalah penelitian yang jenis datanya dinyatakan dalam bentuk kata, kalimat dan gambar.” (Sugiyono, 2005:91)

Berdasarkan definisi di atas maka dapat disimpulkan bahwa Jenis Data ialah data penelitian yang berupa angka dan berbentuk kata.

Berdasarkan definisi di atas penulis memilih jenis data ini, karena data yang penulis peroleh berbentuk kata, kalimat dan angka.

1.5.4.3 Jenis Desain Penelitian

Definisi desain penelitian dalam buku yang berjudul Metode Penelitian, adalah sebagai berikut: “Penelitian adalah suatu pencarian fakta menurut metode objektif yang jelas umtuk menemukan hubungan antarfakta dan menghasilkan dalil atau hukum.”(Nazir , 2005:13)

Desain penelitian penulis gunakan dalam melakukan penelitian ini yaitu desain penelitian Data Primer dan DataSekunder. Dalam buku Metode Penelitian,

menjelaskan bahwa:

Desain penelitian data Primer dan data Sekunder adalah:

8 tanpa mengolahnya terlebih dahulu, sedangkan data sekunder adalah data yang diperoleh dari dokumen-dokumen yang ada pada perusahaan dan harus diolah kembali sebelum digunakan.

1.5.5 Metode Penelitian

Untuk menemukan suatu permasalahan yang terjadi di perusahaan dan mencari solusi dari permasalahan yang ditemukan diperlukan adanya suatu metode yang dapat membantu arah dari penelitian yang dilakukan.

Sedangkan dalam buku yang berjudul Metode Penelitian menjelaskan bahwa metode penelitian Survei sebagai berikut:

“Metode penelitian Survei adalah penyelidikan yang diadakan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang instusi sosial, ekonomi, atau politik dari suatu kelompok ataupun daerah.” (Nazir, 2005:74-75)

Sedangkan metode penelitian deskriptif dalam buku yang berjudul Metode Penelitian adalah:“Metode Penelitian deskriptif yaitu suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang.”(Nazir, 2005:54). Pada buku yang berjudul Metodologi Penelitian menjelaskan bahwa metode penelitian eksplanatoris ialah: “Penelitian eksplanatoris adalah Penelitian yang dilakukan dengan mengadakan percobaan dan penyempurnaan terhadap suatu sistem.”( Sedarmayanti,dkk,2002:22)

9 adalah sebagai berikut:

“A. Penelitian Kepustakaan (Library Research)

Penelitiaan kepustakaan yaitu teknik pengumpulan data dengan cara mempelajari, mengkaji dan memahami sumber-sumber data yang ada pada beberapa buku yang terkait dalam penelitian.

B. Penelitian Lapangan (Field Research)

Penelitian lapangan yaitu penelitian yang dilakukan dengan cara mendatangi langsung tempat yang menjadi objek penelitian.

1. Wawancara (interview) yaitu proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara si penanya atau pewawancara dengan si penjawab atau responden dengan menggunakan alat yang dinamakan interview guide (panduan wawancara).

2. Pengamatan (Observation) yaitu suatu cara untuk mendapatkan data dengan mengadakan pengamatan dan penelitian secara langsung di perusahaan, kemudian hasil pengamatan dicatat dan di analisis.” (Nazir, 2005: 175)

Berdasarkan uraian di atas maka dapat disimpulkan bahwa teknik pengumpulan data kepustakaan adalah teknik pengumpulan data dengan cara mempelajari dan memahami sumber-sumber data yang ada pada buku. Teknik pengumpulan data lapangan adalah penelitian yang dilakukan dengan cara mendatangi langsung tempat penelitian, sedangkan pengertian wawancara adalah teknik pengumpulan data dengan cara melakukan tanya jawab langsung dengan sumbernya, pengamatan adalah teknik pengumpulan data dengan cara melakukan pengamatan langsung pada objek penelitian.

1.6 Rekayasa Perangkat Lunak 1.6.1 Metodologi Pengembangan Sistem

Menurut buku yang berjudul Analisis dan Desain Sistem Informasi

10 mengembangkan suatu sistem informasi.” (Sutabri, 2004: 68). Berdasarkan definisi di atas maka dapat disimpulkan bahwa metodologi pengembangan sistem adalah merupakan suatu cara yang digunakan untuk memperbaiki atau mengembangakan suatu sistem yang ada pada suatu perusahaan. Metodologi pengembangan sistem yang digunakan penulis dalam perancangan sistem informasi akuntansi perlengkapan ini adalah metodologi pengembangan sistem yang berorientasi pada keluaran, proses dan data.

Menurut buku yang berjudul Analisa Sistem Informasi, di bawah ini beberapa macam pengembangan sistem yaitu sebagai berikut:

”A. Metodologi yang berorientasi pada Output

Metodologi yang berorientasikan keluaran disebut juga dengan metodologi tradisional. Fokus utama metodologi ini adalah pada keluaran/output seperti laporan penjualan, laporan pembelian, dan lain sebagainya.

Gambar 1.1 Metodologi yang berorientasi pada Output (Sutabri, 2004:70)

B. Metodologi yang berorientasi pada Process

Metodologi yang berorientasikan proses disebut juga dengan metodologi struktur analisis dan desain. Fokus utama metodologi ini pada proses dengan menggambarkan dunia nyata yang memakai data flow diagram.

Gambar 1.2 Titik Berat ada pada Proces (Sutabri, 2004:70)

C. Metodologi yang berorientasi pada Data

Metodologi ini disebut juga metodologi model informasi, Alat yang digunakan untuk membuat model adalah Entity Relational Diagram

11

1.6.2 Model Pengembangan Sistem

Cara yang ditempuh Penulis dalam penerapan tahapan pengembangan sistem informasi adalah Waterfall. Menurut buku yang berjudul Analisis dan Desain Sistem Informasi adalah sebagai berikut: ”Pengembangan Sistem adalah menyusun suatu sistem yang baru untuk menggantikan sistem yang lama secara keseluruhan atau memperbaiki sistem yang telah ada.” (Jogiyanto, 2005: 60) Menurut buku yang berjudul Analisa Sistem Informasi adalah sebagai berikut: ”Waterfall adalah struktur pengembangan sistem dimana setiap tahap harus diselesaikan terlebih dahulu secara penuh sebelum diteruskan ke tahap berikutnya untuk menghindari terjadinya pengulangan tahapan.” (Sutabri, 2004: 62)

Berdasarkan uraian di atas maka dapat disimpulkan bahwa struktur pengembangan sistem dengan waterfall adalah penerapan pengembangan sistem dengan cara penyelesaian masalah secara bertahap dan menyeluruh. Adapun gambarnya seperti berikut ini:

Gambar 1.4 Struktur Pengembangan Sistem Waterfall (Sutabri, 2004:63)

Survei Sistem

Pemeliharaan Sistem Implementasi Sistem Pembuatan Sistem Desain Sistem Analisa Sistem

[image:35.612.254.411.81.132.2]12 dari survei sistem atas sistem yang berjalan kemudian menganalisa sistem tersebut. Hasil dari analisis sistem yang berjalan kemudian peneliti menyusun bahan untuk dijadikan bahan dari proses desain sistem. Desain sistem sangat dibutuhkan dalam pengembangan sistem dikarenakan dalam tahapan ini, rancangan suatu sistem akan menentukan hasil akhir dari suatu sistem yang baru dan desain sistem juga diharapkan dapat memperbaiki sistem yang lama.

Setelah sistem yang baru dibuat maka peneliti harus mengimplementasikan sistem baru yang telah dibuat, maksud dari implementasi adalah menerapkan sistem baru yang telah di desain oleh peneliti tersebut dan setelah melakukan implementasi maka harus dilakukan pemeliharaan sistem.

1.7 Kegunaan Penelitian

Adapun kegunaan penelitian yang telah dilakukan pada PT Bikasoga Bandung mengenai penerimaan permintaan dan pengeluaran perlengkapan adalah sebagai berikut:

A. Kegunaan Keilmuan 1. Bagi Penulis

Untuk mengembangkan pengetahuan yang peneliti peroleh selama dibangku kuliah serta membandingkan teori yang diperoleh dengan lingkungan kerja serta untuk mengaplikasikan ilmu komputer yang diperoleh yaitu Microsoft Visual Basic 6.0 dan SQL Sever 2000 berbasis

Client Server. Sehingga peneliti dapat merancang sistem yang baru untuk perusahaan.

2. Bagi Peneliti Lain

Sebagai bahan referensi bagi peneliti lain jika ingin melanjutkan atau mengembangkan tema yang sama yaitu mengenai sistem informasi akuntansi perlengkapan pada bagian Logistik di PT Bikasoga Bandung.

13 Hasil dari penelitian dan rancangan yang dibuat oleh penulis dapat digunakan sebagai solusi bagi PT Bikasoga Bandung pada bagian Logistik dalam mengelola dan pembuatan laporan dengan lebih cepat, tepat dan akurat serta memberi kemudahan dalam pengelolaan data.

Karena penulis membuat sistem yang bisa mengirim data langsung ke bagian akuntansi dengan menggunakan client server.

1.8 Lokasi Penelitian

Penulis melaksanakan penelitian pada perusahaan jasa yang bergerak di bidang jasa penyediaan sarana Gedung yaitu PT Bikasoga Bandung yang beralamat di Jl. Suralaya Indah No. 1-3 / 40256 Bandung Telp (022) 7311191. Fax: +62-22-7315965. E-mail: Http.//www.bikasoga.com Melakukan penelitian penulis ditempatkan pada bagian keuangan tetapi mengidentifikasi masalah pada bagian Logistik.

1.8.1 Waktu Penelitian

15 Akuntansi Perlengkapan pada PT Bikasoga Bandung, untuk pembahasan serta memberikan gambaran dalam penyusunan laporan ini, maka penulis menggunakan sistematika sebagai berikut:

A. Bagian awal, terdiri dari Halaman Judul, Lembar Pengesahan, Abstrak, Kata Pengantar, Daftar Isi, Daftar Tabel, Daftar Gambar, Daftar Simbol dan Daftar Lampiran.

B. Bagian isi, terdiri dari:

BAB I PENDAHULUAN

Bab ini menjelaskan mengenai Latar Belakang Masalah, Identifikasi Masalah, Batasan Masalah, Maksud dan Tujuan Penelitian, Metode Penelitian, Struktur Pengembangan Sistem, Teknik Pengumpulan Data, Kegunaan Penelitian, Waktu dan Lokasi Penelitian dan Sistematika Penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai teori-teori yang berkaitan dengan Perancangan Sistem Informasi Akuntansi Perlengkapan.

BAB III ANALISIS SISTEM YANG BERJALAN

Bab ini menjelaskan mengenai sejarah berdirinya PT Bikasoga Bandung, struktur organisasi dan deskripsi jabatan, dokumen dan catatan yang digunakan di PT Bikasoga Bandung, sistem yang berjalan, kelemahan sistem yang berjalan, permasalahan yang terjadi di PT Bikasoga Bandung.

BABIV PERANCANGAN SISTEM INFORMASI AKUNTANSI PERLENGKAPAN

16 dari penulis.

17

BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntansi Perlengkapan 2.1.1 Perancangan

Untuk Pembuatan Sistem Informasi Akuntansi dibutuhkan adanya perancangan tentang apa yang akan dibuat dan apa yang akan dihasilkan. Dengan adanya suatu rancangan, maka kita akan tahu kemana tujuan kita.

Sedangkan dalam buku yang berjudul Analisis dan Desain Sistem Informasi

yang dimaksud dengan Perancangan adalah sebagai berikut: “Perancangan (design) memiliki tujuan untuk mendesain sistem baru yang dapat menyelesaikan masalah-masalah yang dihadapi perusahaan yang diperoleh dari pemilihan alternatif sistem yang terbaik.” (AL-Bahra,2005:39)

Sedangkan dalam buku yang berjudul Analisis dan Desain Sistem Informasi

menyebutkan bahwa: ”penggambaran, perencanaan dan pembuatan sketsa atau pengaturan dari beberapa elemen yang terpisah dari suatu kesatuan yang utuh dan berfungsi.” (Jogiyanto, 2005:196)

Berdasarkan dua definisi perancangan tersebut, maka penulis dapat menyimpulkan bahwa perancangan merupakan sistem yang baru yang dapat menyelesaikan masalah-masalah yang dihadapi suatu objek yang diperoleh dari pemilihan alternatif sistem yang terbaik.

2.1.2 Sistem

Definisi Sistem dalam buku yang berjudul Analisis dan Desain Sistem Informasi adalah sebagai berikut: “Sistem adalah jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan untuk menyelesaikan suatu sasaran tertentu.” (Jogiyanto, 2005:1)

Sedangkan dalam buku yang berjudul Sistem Informasi Akuntansi

menjelaskan bahwa: “Sistem ialah Kumpulan atau group dari sub sistem bagian komponen apapun baik phisik ataupun non phisik yang saling berhubungan satu sama lain dan bekerjasama secara harmonis untuk mencapai satu tujuan tertentu.”

18

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa sistem adalah sekumpulan sub sistem yang berhubungan dan bekerjasama untuk mencapai suatu tujuan tertentu.

2.1.3 Informasi

Menurut buku yang berjudul Analisis dan Desain Sistem Informasi,

mendefinisikan informasi sebagai berikut: “Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya.” (Jogiyanto, 2005:8)

Menurut buku yang berjudul Sistem Informasi Akuntansi mendefinisikan informasi sebagai berikut: “Informasi ialah hasil pengolahan data yang memberikan arti dan manfaat.” (Susanto, 2004:46)

Berdasarkan penjelasan di atas penulis dapat menyimpulkan bahwa informasi adalah serangkaian data yang telah diorganisasi yang mempunyai sifat sementara, tergantung dengan waktu, dan telah memberikan manfaat bagi penerimanya.

2.1.4 Sistem Informasi

Definisi sistem informasi dalam buku yang buku yang berjudul Analisis dan Desain Sistem Informasi adalah: ”Sistem informasi adalah suatu sistem yang dibuat oleh manusia yang terdiri dari komponen-komponen dalam organisasi untuk mencapai suatu tujuan tertentu.” (Jogiyanto, 2005:13)

Sedangkan dalam buku yang bejudul Analisis dan Desain Sistem Informasi,

Sistem Informasi adalah sebagai berikut:

19 Berdasarkan dari kedua definisi di atas, penulis dapat menyimpulkan bahwa sistem informasi adalah perancangan dari rangkaian-rangkaian prosedur yang saling berhubungan satu sama lain untuk menghasilkan informasi yang dapat digunakan oleh para pemakai.

2.1.5 Akuntansi

Definisi Akuntansi dalam buku yang berjudul Akuntansi Suatu Pengantar, adalah:

“Akuntansi adalah proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.” (Soemarso, 2004:3)

Definisi Akuntansi dalam buku yang berjudul Sistem Informasi Akuntansi, menyebutkan bahwa: ”Akuntansi adalah Bahasa bisnis setiap organisasi menggunakan sebagai bahasa komunikasi saat berbisnis.” (Susanto, 2004:4)

Berdasarkan pengertian di atas dapat disimpulkan bahwa akuntansi adalah suatu proses yang terdiri dari pencatatan, penggolongan, pengiktisaran dan dibuat laporan dari transaksi yang terjadi dari aktivitas perusahaan yang kemudian dilaporkan kepada para pengambil keputusan.

2.1.5.1Metode Pencatatan Akuntansi

Metode pencatatan akuntansi ada dua metode yaitu metode pencatatan Cash Basic dan Accrual Basic. dalam buku Kamus Istilah Akuntansi, menjelaskan bahwa:

“Cash Basis Accounting (Akuntansi berbasis kas), yaitu menetapkan bahwa pencatatan transaksi ekonomi hanya dilakukan apabila transaksi tersebut merencanakan perubahan pada kas.

20 Berdasarkan definisi di atas maka dapat disimpulkan bahwa metode pencatatan cash basic adalah pencatatan yang hanya mengakui pendapatan apabila diterima secara tunai dan mengakui beban apabila dikeluarkan, sedangkan accrual basic adalah pencatatan yang dilakukan pada saat pendapatan diperoleh tanpa mempertimbangkan kapan uang akan diterima dan mencatat beban pada saat terjadinya tanpa menunggu pengeluaran tunai.

2.1.5.2Proses Akuntansi

Definisi proses akuntansi dalam buku Akuntansi Suatu Pengantar,

menjelaskan bahwa:

“Proses Akuntansi merupakan proses mengidentifikasi, mengukur dan melaporkan informasi Ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.” (Soemarso, 2004:20)

Secara singkat proses akuntansi dalam buku yang berjudul Akuntansi Suatu Pengantar, dapat digambarkan sebagai berikut:

Gambar 2.1 Proses Akuntansi(Soemarso, 2004:20)

2.1.5.3 Siklus Akuntansi

21 Definisi lain dari siklus akuntansi adalah: “Siklus akuntansi adalah tahap-tahap yang ada dalam sistem akuntansi”. (Halim, 2004:42)

Berdasarkan definisi dan gambar di atas penulis dapat menyimpulkan bahwa siklus akuntansi dimulai dari transaksi yang terjadi, kemudian dilakukan pencatatan ke dalam jurnal, kemudian dogolongkan di dalam buku besar, sampai pengikhtisaran dan menghasilkan laporan keuangan.

2.1.5.3.1 Jurnal Umum

Menurut buku yang berjudul Akuntansi Suatu Pengantar, menyebutkan bahwa:

“Jurnal Umum adalah formulir khusus yang digunakan untuk mencatat secara kronologis transaksi-transaksi yang terjadi dalam perusahaan menurut nama akun dan jumlah yang harus di debit dan di kredit. Jurnal umum (General Journal) adalah bentuk jurnal yang terdiri dari dua kolom. Jurnal khusus (Special Journal) adalah buku harian (Jurnal) yang dirancang untuk mencatat suatu transaksi (atau beberapa transaksi) tertentu.” (Soemarso, 2004:110)

Menurut buku yang berjudul Sistem informasi akuntansi, adalah sebagai berikut: “Jurnal adalah formulir khusus yang digunakan untuk mencatat ayat-ayat jurnal. Dalam buku harian setiap bukti transaksi di catat secara kronologis.” (Mulyadi, 2001:101). Dari definisi di atas maka penulis dapat menyimpulkan bahwa jurnal adalah formulir khusus yang digunakan untuk mencatat transaksi secara kronologis dengan menunjukan rekening yang harus di debet dan di kredit.

22

2.1.5.3.2 Buku Besar Umum dan Pembantu

Definisi Buku besar dalam buku yang berjudul Akuntansi Suatu Pengantar Buku 1 Edisi 5 menyebutkan bahwa: ”Buku Besar adalah kumpulan dari akun-akun yang saling berhubungan dan merupakan suatu kesatuan tersendiri.” (Soemarso, 2004:110)

Sedangkan menurut buku yang berjudul Sistem Akuntansi penjelasan buku besar (general ledger) adalah sebagai berikut: “Buku besar (general ledger) merupakan kumpulan rekening-rekening yang digunakan untuk menyortasi dan meringkas informasi yang telah dicatat dalam jurnal.” (Mulyadi, 2001:121)

Berdasarkan definisi di atas penulis menyimpulkan bahwa Buku besar adalah kumpulan dari rekening-rekening yang digunakan oleh perusahaan yang digunakan untuk menyortasi dan meringkas informasi yang telah dicatat dalam jurnal.

Tabel 2.2 Buku Besar Umum Untuk Kas (Soemarso, 2004:110)

Tabel 2.3 Buku Besar Umum Untuk Perlengkapan (Soemarso, 2004:110)

2.1.5.3.3 Jurnal Penyesuaian

23 Menurut buku aplikasi komputer akuntansi intermediate adalah sebagai berikut: “Jurnal penyesuaian ialah diperlukan untuk memastikan bahwa prinsip-prinsip pengakuan pendapatan dan perbandingan tidak dilanggar.” (Widilestariningtyas,dkk, 2005:11)

Berdasarkan definisi di atas penulis menyimpulkan bahwa Jurnal penyesuaian ialah pengklasifikasian aau penyesuain dari setiap akun-akun yang belum diakui.

Tabel 2.4 Jurnal Penyesuaian (Ardiyos, 2005:35)

2.1.5.3.4 Laporan Keuangan

Menurut dalam buku yang berjudul Akuntansi Suatu Pengantar Buku 1 Edisi 5 adalah sebagai berikut: “Laporan Keuangan adalah laporan yag dirancang untuk para pembuat keputusan, terutama pihak diluar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan.” (Soemarso, 2004:130)

Definisi Laporan Keuangan dalam buku komputerisasi dasar akuntansi adalah sebagai berikut:

“Laporan keuangan ialah laporan yang dirancang untuk para pembuat keputusan, terutama pihak diluar perusahaan mengenai posisi keuangan dan hasil usaha perusahaan yang sering disebut juga output dari proses akun.” (Widilestariningtyas,dkk, 2005:13)

24

Tabel 2.5 Laporan Keuangan Neraca Perlengkapan (Soemarso, 2004:130)

2.1.6 Sistem Akuntansi

Definisi Sistem Akuntansi dalam bukunya yang berjudul Sistem Akuntansi

adalah sebagai berikut:

“Sistem Akuntansiadalah organisasi formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu serta laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan dalam pengelolaan perusahaan.” (Mulyadi , 2001:3)

Sedangkan Definisi Sistem Akntansi dalam buku yang berjudul Sistem Informasi Akuntansi, mendefinisikan sistem akuntansi sebagai berikut: “Sistem akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan memproses bisnis.” (Krismiaji, 2001:4)

25

2.1.7 Sistem Informasi Akuntansi

Definisi sistem informasi akuntansi dalam buku yang berjudul Analisis dan Desain Sistem Informasi adalah sebagai berikut:

“Sistem Informasi Akuntansi adalah kumpulan kegiatan-kegiatan dari organisasi yang bertanggung jawab untuk menyediakan informasi keuangan dan informasi yang didapat dari transaksi data untuk tujuan pelaporan internal kepada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan operasi masa depan serta pelaporan eksternal kepada pemegang saham, pemerintah dan pihak-pihak luar lainnya.” (Jogiyanto, 2005:17)

Sedangkan dalam buku yang berjudul Sistem Informasi Akuntansi adalah sebagai berikut: ”Sistem Informasi Akuntansi ialah yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan mengoperasikan bisnis.” (Krismiaji, 2005:4)

Berdasarkan dari kedua definisi di atas, penulis dapat menyimpulkan bahwa Sistem Informasi Akuntansi adalah suatu kumpulan dari sub-sub sistem yang saling berhubungan untuk mengolah/memproses data dan transaksi guna menghasilkan informasi yang bermanfaat

2.1.8 Perlengkapan

2.1.8.1 Definisi Perlengkapan.

Definisi dalam buku Komputerisasi Praktikum Dasar Akuntansi, menyebutkan bahwa: “Perlengkapan ialah barang-barang yang digunakan habis pakai dan relative murah dalam operasional perusahaan”. (Widilestariningtyas,dkk, 2005:23). Definisi Perlengkapan menurut Kamus Besar Bahasa Indonesia Edisi 4 Perlengkapan ialah:

26 Berdasarkan dari kedua definisi di atas, penulis dapat menyimpulkan bahwa perlengkapan ialah barang-barang yang di gunakan habis pakai dan digunakan di perusahaan-perusahaan untuk mendukung kegiatan perusahaan.

2.1.8.2Standar Akuntansi Perlengkapan

Standar Akuntansi Perlengkapan yang penulis pakai ialah PSAK No.16 (Revisi 2009) Aset Tetap berisi sebagai berikut:

“ Biaya perolehan aset tetap harus diakui sebagai aset jika dan hanya jika : A. Besar kemungkinan manfaat ekonomis di masa depan berkenaan dengan

asset tersebut akan mengalir ke entitas.

B. Biaya perolehan asset dapat diukur secara handal.

C. Jumlah tercatat aset dihentikan masa depan yang diharapkan dari penggunaan atau tidau pelepasannya ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. “

2.1.9 Sistem Informasi Akuntansi Perlengkapan

Definisi Sistem Informasi Akuntansi dalam buku yang berjudul Sistem Informasi Akuntansi, mengatakan bahwa: “Sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan memproses bisnis.” (Krismiaji, 2005:4)

Definisi Perlengkapan menurut Kamus Besar Bahasa Indonesia Edisi 4

Perlengkapan ialah:

“Perlengkapan ialah alat, perkakas (barang dsb) yang ada pada suatu mesin (perusahaan, pekerjaan, dsb) : dijualnya percetakan itu sekalian dengannya atau alat” yang digunakan untuk mengankut barang-barang kepada para langganan.” (2008:814)

27 Berdasarkan kedua definisi di atas dapat disimpulkan bahwa sistem informasi akuntansi perlengkapan adalah sebuah sistem yang memproses data dan transaksi dari keseluruhan kegiatan yang terdiri dari pembelian perlengkapan. Pemakaian perlengkapan sampai penambahan kembali batas stok gudang perlengkapan agar dapat mencapai tujuan organisasi.

2.1.10 Perancangan Sistem Informasi Akuntansi Perlengkapan

Definisi Perancangan dalam buku yang berjudul Sistem Informasi Akuntansi

adalah sebagai berikut:

“Perancangan adalah melengkapi eksternal level schema dan menterjemahkan persyaratan data para pemakai dan program aplikasi ke dalam conceptual level schema sedangkan perancangan fisik adalah mengubah hasil rancangan konsep ke dalam struktur penyimpanan fisik.” (Krismiaji, 2005:144)

Definisi Sistem Informasi Akuntansi dalam buku yang berudul Sistem Informasi Akuntansi menjelaskan bahwa: “Sistem Informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan mengoperasikan bisnis.” (Krismiaji, 2005:4).

Definisi Perlengkapan menurut Kamus Besar Bahasa Indonesia Edisi 4

Perlengkapan ialah:

“Perlengkapan ialah alat, perkakas (barang dsb) yang ada pada suatu mesin (perusahaan, pekerjaan, dsb) : dijualnya percetakan itu sekalian dengannya atau alat” yang digunakan untuk mengangkut barang-barang kepada para langganan”. (2008:814)

28 yang dilakukan dengan proses transaksi yang dilakukan oleh perusahan tersebut. Dalam hal ini proses yang terjadi dari input, proses, hingga menjadi output yang diinginkan yaitu proses transaksi terjadi, membuat jurnal, memposting buku besar, hingga menghasilkan laporan keuangan.

2.1.10.1Fungsi Yang Terkait

Fungsi-fungsi yang Terkait dalam sistem akuntansi perlengkapan buku yang berjudul Sistem Akuntansi adalah sebagai berikut:

“ A. Panitia perhitungan fisik.

Panitia perhitungan fisik berfungsi untuk melaksanakan perhitungan fisik persediaan dan menyerahkan hasil perhitungan tersebut kepada bagian kartu persediaan sebagai adjustment terhadap catatan persediaan dalam kartu persediaan.

B. Fungsi akuntansi.

Fungsi akuntansi berfungsi untuk mencantumkan harga pokok satuan persediaan yang dihitung ke dalam daftar hasil perhitungan fisik, mengalikan kuantitas harga pokok per satuan yang tercantum dalam daftar hasil perhitungan fisik, mencantumkan harga pokok total dalam daftar hasil perhitungan fisik, serta melakukan adjustment terhadap kartu persediaan berdasarkan data hasil perhitungan fiisk persediaan dan membuat bukti memorial untuk mencatat adjustment data persediaan dalam jurnal umum berdasarkan hasil perhitungan fiisk persediaan.

C.Fungsi gudang.

Fungsi gudang bertanggung jawab untuk melakukan adjustment data kuantitas persediaan yang dicatat dalam kartu gudang berdasarkan hasil perhitungan fisik persediaan.”(Mulyadi, 2001:579-580)

2.1.10.2 Dokumen Yang Digunakan

Dokumen yang digunakan dalam sistem akuntansi perlengkapan dalam buku yang berjudul Sistem Akuntansi, adalah sebagai berikut:

29 B.Dokumen sumber yang digunakan dalam prosedur pencatatan harga pokok produk jadi yang dijual adalah surat order pengiriman dan faktur penjualan. Surat order pengiriman diterima oleh bagian gudang dan bagian order penjualan. Setelah bagian gudang mengisi surat order pengiriman tersebut dengan kuantitas produk jadi yang diserahkan kepada bagian pengiriman, atas dasar surat order pengiriman tersebut bagian gudang mencatat kuantitas yang diserahkan ke bagian pengiriman dalam kartu gudang. Harga pokok produk jadi yang dijual dicatat oleh bagian kartu persediaan dalam kartu persediaan atas dasar tembusan faktur yang diterima oleh bagian tersebut dari bagian penagihan.

C.Dokumen sumber yang digunakan dalam prosedur permintaan dan pengeluaran barang gudang adalah bukti permintaan dan pengeluaran barang gudang.

D.Dokumen yang digunakan untuk merekam, meringkas, dan membukukan hasil perhitungan fisik persediaan adalah kartu perhitungan fisik (inventory tag) yang digunakan untuk merekam hasil perhitungan fisik persediaan, daftar hasil perhitungan fisik (inventory summary) yang digunakan untuk merekam hasil perhitungan fisik persediaan, dan bukti memorial

digunakan untuk membukukan adjustment rekening persediaan sebagai akibat dari hasil penghitungan fisik ke dalam jurnal umum.” (Mulyadi,

2001:576)

2.1.10.3Catatan Yang Digunakan

Catatan akuntansi yang digunakan dalam sistem akuntansi perlengkapan dalam buku yang berjudul Sistem Akuntansi adalah sebagai berikut:

“A. Kartu Gudang

Kartu gudang berfungsi untuk mencatat mutasi kuantitas persediaan produk jadi karena transaksi penjualan.

B. Kartu Persediaan

Kartu persedian berfungsi untuk mencatat mutasi kuantitas dan harga pokok persediaan produk jadi yang dijual.

C. Jurnal Umum

Jurnal umum digunakan untuk mencatat jurnal harga pokok produk jadi yang dijual untul diposting ke dalam rekening kontrol persediaan produk jadi.” (Mulyadi, 2001:562)

2.1.10.4Kebutuhan Rekayasa Software Sistem Informasi Akuntansi Perlengkapan

30 perlengkapan, berikut ialah berbagai macam software yang bisa digunakan sebagai penunjang pembuatan sistem informasi akuntansi Perlengkapan:

A. Visual Basic 6.0

B. Microsoft Office Accses C. Pascal

D. JavaScript E. TurboC++

Dari sekian banyak software yang disebutkan di atas penulis menggunakan

software Visual basic 6.0 sebagai bahasa pemrograman untuk sistem informasi akuntansi perlengkapan karena merupakan salah satu aplikasi dekstop yang user friendly bagi penggunanya. Selain itu yang menjadi alasan penulis menggunakan aplikasi pemrograman ini ialah karena perangkat keras yang ada di perusahan mensupport aplikasi dekstop Visual Basic 6.0 serta biaya yang masih cukup terjangkau.

Pada kebutuhan rekayasa software sistem informasi akuntansi Perlengkapan dibutuhkan juga software penyimpanan data dengan sebutan database, berikut ialah berbagai macam database yang mensupport aplikasi pemrograman:

A. SQL Server

B. Microsoft Office Accses C. My SQL

D. Microsoft FoxPro

Dari sekian banyak software penyimpanan data yang sudah disebutkan di atas penulis memilih SQL Server karena aplikasi database tersebut mempunyai kelebihan yang diantaranya dapat membuat relasi antar tabel yang keuntungannya penulis tidak usah membuat banyak tabel (Query). Dan bisa terintegrasi dengan baik, dengan aplikasi microsoft Visual Basic 6.0 yang penulis pilih sebelumnya di

31 Pada kebutuhan rekayasa software Sistem Informasi Akuntansi Perlengkapan dibutuhkan juga aplikasi report sebagai penunjang untuk menampilkan hasil proses dari aplikasi pemrograman, berikut ialah berbagai macam aplikasi report:

A. Crystal Report B. Data Environment

C. Report pada Microsoft Office Accses

Dari sekian banyak aplikasi report yang sudah disebutkan di atas penulis memilih Crystal Report karna aplikasi report tersebut sangat mudah digunakan dan report yang dihasilkan cukup memuaskan karna Crystal Report dapat didesain sesuai keinginan kita.

Untuk melengkapi Sistem Informasi Akuntansi Perlengkapan pada Visual Basic 6.0 yang sudah dipilih oleh penulis, pada bagian divisi pengguna terdapat

inputan permintaan barang yang bisa diterima atau dilihat langsung oleh seksi pengelolaan barang dan jasa untuk diproses langsung oleh seksi pengelolaan barang dan jasa setelah melewati berbagai tahapan yang sesuai dengan kebijakan yang sudah ada. Selanjutnya pada database tersimpan data barang stock gudang, data barang yang sudah dibeli, dat