PER ANCANGAN SISTEM INFORMASI AKUNTANSI LAPOR AN KEUANGAN

PADA PT PELAYANAN SEKURITI NUSAN TARA DENGAN MENGGUNAKAN MICROSOFT VISUAL BASIC 6.0

LAPOR AN TUGAS AKHIR

Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh:

Trias wanti Pebriani/11004016

Dosen Pembimbing:

Ony Widilestariningtyas, S.E, M.Si Sri N urhayati, MT

PROGRAM STUDI KOMPUTERISASI AKUNTANSI FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DESIGN INFORMATION SYSTEM ACCOUNTING OF FINANCIAL STATEMENT

AT PT PELAYANAN SEKURITI NUSANTARA USING MICROSOFT VISUAL BASIC 6.0

FINAL TASK REPORT

To Fulfills Final Task of D-III level To Obtain The Title Of Computer Undergraduate

Study Program Of Accounting Computerized

By:

Trias wanti Pebriani/11004016

Counsellor:

Ony Widilestariningtyas, S.E, M.Si Sri N urhayati, MT

STUDY PROGRAM OF ACCOUNTING COMPUTERIZED FACULTY OF ENGINEERING AND COMPUTER SCIENCE

INDONESIAN COMPUTER UNIVERSITY BANDUNG

vi

ABSTRAK

PT Pelayanan Sekuriti Nusantara merupakan perusahaan jasa yang bergerak dalam bidang pelayanan sekuriti, bertempat di Metro Trade Centre (MTC) Blok I No. 10, Jalan Soekarno Hatta No. 590 Bandung. Proses pencatatan akuntansi masih dilakukan secara manual dengan menggunakan Microsoft Office Excel 2003 dan Microsoft Office Word sebagai alat hitung dan alat dokumentasi. Atas permasalahan tersebut maka penulis mengambil judul “Perancangan Sistem Informasi Akuntansi Laporan Keuangan Pada PT Pelayanan Sekuriti Nusantara Dengan Menggunakan Microsoft Visual Basic6.0”.

Berdasarkan penelitian yang telah dilakukan penulis, desain penelitian yang penulis gunakan adalah desain penelitian deskriptif-analitis, jenis penelitian yang penulis gunakan adalah penelitian akademik, jenis data yang penulis gunakan adalah data primer dan data sekunder, teknik pengumpulan data yang penulis gunakan adalah studi lapangan dan studi kepustakaan, metode penelitian yang penulis gunakan adalah penelitian deskriptif dan eksploratoris, dan struktur pengembangan sistem yang digunakan adalah waterfall.

Sistem informasi akuntansi yang disertai program aplikasi Microsoft Visual Basic 6.0 ini merupakan suatu sistem informasi akuntansi yang ditujukan dan didesain khusus untuk memecahkan masalah dalam proses pencatatan akuntansi, sehingga kesalahan pencatatan dalam pembuatan laporan keuangan dapat teratasi dan diharapkan kinerja perusahaan akan menjadi lebih baik, efektif, dan efisien. Laporan keuangan yang dihasilkan dalam sistem informasi akuntansi ini adalah laporan Rugi-Laba, Laporan Ekuitas Pemilik, Neraca, dan Laporan Arus Kas.

vii

ABSTRACT

PT Pelayanan Sekuriti Nusantara is company service which move in the security service, place at Metro Trade Centre (MTC) Blok I No. 10, Soekarno Hatta street No. 590 Bandung. Accounting process is still done manually by using Microsoft Excel and Microsoft Office Word as calculators and documentation tools. These issues are so the writer take the title “Design Information System Accounting Of Financial Statement At PT Pelayanan Sekuriti Nusantara Using Microsoft Vicual Basic 6.0”.

Based on research conducted authors, the research design that writer used is research design deskriptif-analitis, type of research is academic research, the type of data used by the writer is the primary data and secondary data, data collection technique used by writer is the primary data and secondary data, data collection technique used by the writer is field study and literature study, research method which writer use is descriptive and exploratory, and development structure system is using waterfall.

Accounting information system which according with Microsoft Visual Basic 6.0 application program is an accounting information system designated and specifically designed to solve problem in the process of recording so the mistake of recording accounting in making financial statements reporting will be resolved and the company expected performance will be better, effective, and efficient. The financial statements produced in the accounting information system is the income statement, statement of owners equity, balance sheet and cash flow statement.

xi

DAFTAR ISI

Halaman

LEMBAR JUDUL INDONESIA ...i

LEMBAR JUDUL BAHASA INGGRIS ...ii

PERN YATAAN KEASLIAN ...iii

1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi Masalah... 2

1.3 Batasan Masalah... 3

1.4 Maksud dan Tujuan Penelitian... 3

1.4.1 Maksud Penelitian... 3

1.4.2 Tujuan Penelitian... 4

1.5 Objek dan Metode Penelitian... 4

xii

Halaman

1.5.5 Metode Penelitian... 9

1.5.6 Teknik Pengumpulan Data... 10

1.6 Rekayasa Perangkat Lunak... 10

1.6.1 Metodologi Pengembangan Sistem... 10

1.6.2 Model Pengembangan Sistem... 13

1.7 Kegunaan Penelitian... 14

1.8 Lokasi dan Waktu Penelitian... 14

1.8.1 Lokasi Penelitian... 15

1.8.2 Waktu Penelitian... 15

1.9 Sistematika Penulisan... 17

BAB II LANDASAN TEORI... 18

2.1 Perancangan Sistem Informasi Akuntansi Laporan Keuangan... 18

2.1.5.1 Metode Pencatatan Akuntansi... 25

2.1.5.2 Metode Penyusutan Aktiva Tetap... 26

2.1.5.3 Proses Akuntansi... 27

2.1.5.4 Siklus Akuntansi... 27

2.1.5.4.1 Jurnal Umum... 30

2.1.7 Sistem Informasi Akuntansi... 46

xiii

Halaman

2.1.9 Sistem Informasi Akuntansi Laporan Keuangan... 47

2.1.10 Perancangan Sistem Informasi Akuntansi Laporan Keuangan... 48

2.1.10.1 Definisi... 48

2.1.10.2 Fungsi Yang Terkait... 50

2.1.10.3 Dokumen Yang Digunakan... 52

2.1.10.4 Catatan Yang Digunakan... 53

2.1.10.5 Standar Akuntansi SIA Laporan Keuangan... 54

2.1.10.6 Kebutuhan Perangkat Lunak SIA Laporan Keuangan... 54

2.2 Bentuk, Jenis, dan Bidang Perusahaan... 56

2.3 Alat Pengembangan Sistem... 57

2.3.1 Diagram Konteks... 57

2.3.6.1 Partisipasi (Participation)...67

2.3.6.2 Kunci Elemen Data (Key)... 68

2.3.6.3 Basis Data... 69

2.4 Software... 70

2.4.1 Software Sistem Operasi... 70

2.4.2 Software Interpreter... 71

2.4.3 Software Compiler... 71

xiv

Halaman

BAB III ANALISIS SISTEM YANG BERJALAN... 73

3.1 Sejarah Singkat Perusahaan... 73

3.2 Visi dan Misi Perusahaan... 74

3.2.1 Visi Perusahaan... 74

3.2.2 Misi Perusahaan... 75

3.3 Struktur Organisasi Perusahaan... 75

3.4 Deskripsi Jabatan (Job Description)... 77

3.5 Kebijakan Perusahaan dan Prosedur Akuntansi... 78

3.5.1 Dasar Akuntansi... 78

3.5.2 Prosedur Akuntansi... 79

3.6 Fungsi Yang Terkait... 80

3.7 Dokumen Yang Digunakan... 81

3.8 Catatan Yang Digunakan... 83

3.9 Sistem Yang Berjalan... 84

3.9.1 Diagram Konteks Yang Berjalan... 85

3.9.2 Data Flow Diagram (DFD)... 88

3.9.2.1 Data Flow Diagram Level 0... 88

3.9.2.2 Data Flow Diagram Level 1... 92

3.9.3 Kamus Data Yang Berjalan... 101

3.9.4 Flowchart Dokumen Yang Berjalan...103

3.10 Kelemahan Sistem Yang Berjalan... 118

BAB IV PER ANCANGAN SISTEM INFORMASI AKUNTANSI LAPOR AN KEUANGAN... 119

4.1 Sistem Informasi Akuntansi Yang Diusulkan... 119

4.1.1 Catatan Yang Diusulkan... 119

4.2 Perancangan Model Sistem Yang Diusulkan... 119

4.2.1 Diagram Alur Data (Data Flow Diagram) Yang Diusulkan... 120

4.2.1.1 Diagram Konteks Usulan...120

xv

Halaman

4.2.1.3 DFD Level 1 Usulan... 126

4.2.2 Kamus Data Yang Diusulkan... 136

4.2.3 Flowchart Sistem Yang Diusulkan...139

4.2.4 Perancangan Basis Data...156

4.2.4.1 Kode pada Kunci Utama...156

4.2.4.2 Normalisasi Yang Diusulkan... 158

4.2.4.3 Perancangan Struktur Tabel...160

4.2.4.4 ERD (Entity Relationship Diagram) Yang Diusulkan... 161

4.3 Perancangan Struktur Menu... 162

4.4 Perancangan Antarmuka dan Laporan... 163

4.4.1 Perancangan Antarmuka... 163

4.4.2 Perancangan Laporan... 168

4.5 Tampilan dan Kode Program... 172

4.5.1 Input Menu Program Aplikasi...172

4.5.1.1 Tampilan Form Login... 172

4.5.1.2 Tampilan Menu Sistem Informasi Akuntansi Laporan Keuangan... 174

4.5.1.3 Tampilan Form Edit Password... 177

4.5.1.4 Tampilan Form Data Klien... 178

4.5.1.5 Tampilan Form Data Bangunan... 180

4.5.1.6 Tampilan Form Data Kendaraan... 182

4.5.1.7 Tampilan Form Peralatan... 184

4.5.1.8 Tampilan Form Transaksi Kebijakan Akuntansi... 185

4.5.2 Tampilan Proses Menu Program Aplikasi... 186

4.5.2.1 Tampilan Menu Proses Jurnal Umum... 187

4.5.2.2 Tampilan Menu Proses Jurnal Penyesuaian... 188

xvi

Halaman 4.5.2.4 Tampilan Menu Proses Daftar Saldo

Disesuaikan... 213

4.5.3 Tampilan Output Program Aplikasi...215

4.5.3.1 Laporan Keuangan... 215

4.5.3.2 Laporan Pendukung... 222

4.5.4 Tampilan Bantuan Program Aplikasi... 224

4.5.5 Tampilan Profil... 225

4.6 Konversi Komponen Sistem... 226

4.6.1 Pengguna (Brainware)... 226

4.6.2 Perangkat Keras (Hardware)... 226

4.6.3 Perangkat Lunak (Software)... 226

4.6.3.1 Perangkat Lunak Sistem... 226

4.6.3.2 Perangkat Lunak Pemrograman...227

4.6.3.3 Perangkat Lunak Aplikasi...227

4.7 Kelebihan dan Kelemahan Sistem Yang Diusulkan... 227

4.6.1 Kelebihan Sistem... 227

4.6.2 Kelemahan Sistem...228

xx

DAFTAR GAMBAR

Halaman

1. Gambar 1.1 Metodologi yang berorientasi keluaran... 12

2. Gambar 1.2 Metodologi yang berorientasi proses ... 12

14. Gambar 3.1 Struktur Organisasi PT Pelayanan Sekuriti Nusantara... 75

15. Gambar 3.2 Diagram Konteks Sistem Akuntansi Yang Berjalan... 86

xxi

28. Gambar 3.15 Flowchart Dokumen Penjualan Jasa Berjalan ... 106

29. Gambar 3.16 Flowchart Dokumen Penjualan Jasa Berjalan Lanjutan .... 107

30. Gambar 3.17 Flowchart Dokumen Pendapatan atas Penjualan Jasa dan Piutang Usaha Berjalan ... 109

31. Gambar 3.18 Flowchart Dokumen Pendapatan atas Penjualan Jasa dan Piutang Usaha Berjalan Lanjutan ... 110

32. Gambar 3.19 Flowchart Dokumen Dari Sistem Pengeluaran Kas atas Beban Operasional dan Utang Usaha Berjalan ... 112

33. Gambar 3.20 Flowchart Dokumen Dari Sistem Penggajian Berjalan ... 114

34. Gambar 3.21 Flowchart Dokumen Dari Penyusutan Aktiva Tetap Berjalan ... 116

35. Gambar 3.22 Flowchart Dokumen Dari Penanaman Modal Berjalan... 117

xxii

50. Gambar 4.15 Flowchart Sistem Penjualan Jasa Usulan... 140

51. Gambar 4.16 Flowchart Sistem Penjualan Jasa Usulan Lanjutan ... 142

52. Gambar 4.17 Flowchart Sistem Pendapatan atas Penjualan Jasa dan Piutang Usaha Usulan ... 143

53. Gambar 4.18 Flowchart Sistem Pendapatan atas Penjualan Jasa dan Piutang Usaha Usulan Lanjutan ... 145

54. Gambar 4.19 Flowchart Sistem Dari Sistem Pengeluaran Kas atas Beban Operasional dan Utang Usaha Usulan... 147

55. Gambar 4.20 Flowchart Sistem Dari Sistem Pengeluaran Kas atas Beban Operasional dan Utang Usaha Usulan Lanjutan ... 148

56. Gambar 4.21 Flowchart Sistem Dari Sistem Penggajian Usulan ... 150

57. Gambar 4.22 Flowchart Sistem Dari Sistem Penggajian Usulan Lanjutan... 151

58. Gambar 4.23 Flowchart Sistem Dari Penyusutan Aktiva Tetap Usulan ... 153

59. Gambar 4.24 Flowchart Sistem Dari Penanaman Modal Usulan... 155

60. Gambar 4.25 Bukti Kas Keluar ... 158

61. Gambar 4.26 Kwitansi Penagihan... 159

62. Gambar 4.27 Perancangan Tabel Klien... .. 160

63. Gambar 4.28 Perancangan Tabel Sekuriti... 160

64. Gambar 4.29 Perancangan Tabel Kendaraan... 160

65. Gambar 4.30 Perancangan Tabel Peralatan ... 161

66. Gambar 4.31 Entity Relationship Diagram (ERD) Usulan... 161

67. Gambar 4.32 Struktur Menu Program... 162

68. Gambar 4.33 Tampilan Antarmuka Pada Menu Utama ... 163

xxiii

Halaman

70. Gambar 4.35 Tampilan Antarmuka Input Data Klien... 164

71. Gambar 4.36 Tampilan Antarmuka Input Data Kendaraan ... 164

72. Gambar 4.37 Tampilan Antarmuka Input Data Peralatan... 164

73. Gambar 4.38 Tampilan Antarmuka Input Data Bangunan ... 165

74. Gambar 4.39 Tampilan Antarmuka Transaksi Kebijakan Akuntansi ... 165

75. Gambar 4.40 Tampilan Antarmuka Proses Jurnal Umum ... 165

76. Gambar 4.41 Tampilan Antarmuka Proses Jurnal Penyesuaian ... 166

77. Gambar 4.42 Tampilan Antarmuka Proses Buku Besar Umum ... 166

78. Gambar 4.43 Tampilan Antarmuka Proses Daftar Saldo Disesuaikan ... 166

79. Gambar 4.44 Tampilan Antarmuka Laporan Rugi- Laba ... 167

80. Gambar 4.45 Tampilan Antarmuka Laporan Ekuitas Pemilik... 167

81. Gambar 4.46 Tampilan Antarmuka Neraca ... 167

82. Gambar 4.47 Tampilan Antarmuka Laporan Arus Kas ... 168

83. Gambar 4.48 Tampilan Laporan Jurnal Umum ... 168

84. Gambar 4.49 Tampilan Laporan Jurnal Penyesuaian ... 168

85. Gambar 4.50 Tampilan Laporan Buku Besar Umum Kas ... 169

86. Gambar 4.51 Tampilan Laporan Daftar Saldo disesuaikan ... 169

87. Gambar 4.52 Tampilan Laporan Rugi- Laba ... 170

88. Gambar 4.53 Tampilan Laporan Ekuitas Pemilik ... 170

89. Gambar 4.54 Tampilan Laporan Neraca ... 171

90. Gambar 4.55 Tampilan Laporan Arus Kas ... 171

91. Gambar 4.56 Tampilan Form Login ... 172

92. Gambar 4.57 Tampilan Menu Sistem Informasi Akuntansi Laporan Keuangan ... 174

93. Gambar 4.58 Tampilan Form Edit Password... 177

94. Gambar 4.59 Tampilan Form Data Klien ... 178

95. Gambar 4.60 Tampilan Form Data Bangunan ... 180

96. Gambar 4.61 Tampilan Form Data Kendaraan... 182

97. Gambar 4.62 Tampilan Form Data Peralatan ... 183

98. Gambar 4.63 Tampilan Form Transaksi Kebijakan Akuntansi ... 185

xxiv

Halaman

100. Gambar 4.65 Jurnal Umum Pertahun... 187

101. Gambar 4.66 Jurnal Penyesuaian Perbulan... 188

102. Gambar 4.67 Jurnal Penyesuaian Pertahun... 188

103. Gambar 4.68 Buku Besar Umum Kas Perbulan... 189

104. Gambar 4.69 Buku Besar Umum Kas Pertahun... 189

105. Gambar 4.70 Buku Besar Umum Piutang Usaha Perbulan... 190

106. Gambar 4.71 Buku Besar Umum Piutang Usaha Pertahun... 190

107. Gambar 4.72 Buku Besar Umum Perlengkapan Perbulan... 191

108. Gambar 4.73 Buku Besar Umum Perlengkapan Pertahun... 191

109. Gambar 4.74 Buku Besar Umum Bangunan Perbulan... 192

110. Gambar 4.75 Buku Besar Umum Bangunan Pertahun... 192

111. Gambar 4.76 Buku Besar Umum Akumulasi Penyusutan Bangunan Perbulan... 193

112. Gambar 4.77 Buku Besar Umum Akumulasi Penyusutan Bangunan Pertahun... 193

113. Gambar 4.78 Buku Besar Umum Kendaraan Perbulan ... 194

114. Gambar 4.79 Buku Besar Umum Kendaraan Pertahun ... 194

115. Gambar 4.80 Buku Besar Umum Akumulasi Penyusutan Kendaraan Perbulan... 195

116. Gambar 4.81 Buku Besar Umum Akumulasi Penyusutan Kendaraan Pertahun... 195

117. Gambar 4.82 Buku Besar Umum Peralatan Perbulan... 196

118. Gambar 4.83 Buku Besar Umum Peralatan Pertahun... 196

119. Gambar 4.84 Buku Besar Umum Akumulasi Penyusutan Peralatan Perbulan... 197

120. Gambar 4.85 Buku Besar Umum Akumulasi Penyusutan Peralatan Pertahun... 197

121. Gambar 4.86 Buku Besar Umum Utang Usaha Perbulan... 198

122. Gambar 4.87 Buku Besar Umum Utang Usaha Pertahun... 198

123. Gambar 4.88 Buku Besar Umum Modal Perbulan ... 199

xxv

Halaman

125. Gambar 4.90 Buku Besar Umum Prive Perbulan ... 200

126. Gambar 4.91 Buku Besar Umum Prive Pertahun ... 200

127. Gambar 4.92 Buku Besar Umum Pendapatan Jasa Perbulan... 201

128. Gambar 4.93 Buku Besar Umum Pendapatan Jasa Pertahun... 201

129. Gambar 4.94 Buku Besar Umum Pendapatan Lain- lain Perbulan... 202

130. Gambar 4.95 Buku Besar Umum Pendapatan Lain- lain Pertahun... 202

131. Gambar 4.96 Buku Besar Umum Beban Gaji Perbulan... 203

132. Gambar 4.97 Buku Besar Umum Beban Gaji Pertahun... 203

133. Gambar 4.98 Buku Besar Umum Beban Asuransi Perbulan ... 204

134. Gambar 4.99 Buku Besar Umum Beban Asuransi Pertahun ... 204

135. Gambar 4.100 Buku Besar Umum Beban Sewa Perbulan... 205

136. Gambar 4.101 Buku Besar Umum Beban Sewa Pertahun... 205

137. Gambar 4.102 Buku Besar Umum Beban Listrik&Air Perbulan ... 206

138. Gambar 4.103 Buku Besar Umum Beban Listrik&Air Pertahun ... 206

139. Gambar 4.104 Buku Besar Umum Beban Telepon Perbulan ... 207

140. Gambar 4.105 Buku Besar Umum Beban Telepon Pertahun ... 207

141. Gambar 4.106 Buku Besar Umum Beban Perbaikan Perbulan... 208

142. Gambar 4.107 Buku Besar Umum Beban Perbaikan Pertahun... 208

143. Gambar 4.108 Buku Besar Umum Beban Penyusutan Bangunan Perbulan... 209

144. Gambar 4.109 Buku Besar Umum Beban Penyusutan Bangunan Pertahun... 209

145. Gambar 4.110 Buku Besar Umum Beban Penyusutan Kendaraan Perbulan... 210

146. Gambar 4.111 Buku Besar Umum Beban Penyusutan Kendaraan Pertahun... 210

147. Gambar 4.112 Buku Besar Umum Beban Penyusutan Peralatan Perbulan... 211

148. Gambar 4.113 Buku Besar Umum Beban Penyusutan Peralatan Pertahun... 211

xxvi

Halaman

150. Gambar 4.115 Buku Besar Umum Beban Administrasi Pertahun... 212

151. Gambar 4.116 Daftar Saldo Disesuaikan Perbulan... 213

152. Gambar 4.117 Daftar Saldo Disesuaikan Pertahun... 214

153. Gambar 4.118 Laporan Rugi- Laba Perbulan ... 215

154. Gambar 4.119 Laporan Rugi- Laba Pertahun ... 216

155. Gambar 4.120 Laporan Ekuitas Pemilik Perbulan... 217

156. Gambar 4.121 Laporan Ekuitas Pemilik Pertahun... 217

157. Gambar 4.122 Neraca Perbulan ... 218

158. Gambar 4.123 Neraca Pertahun ... 219

159. Gambar 4.124 Laporan Arus Kas Perbulan ... 220

160. Gambar 4.125 Laporan Arus Kas Pertahun ... 221

161. Gambar 4.126 Laporan Data Klien ... 222

162. Gambar 4.127 Laporan Data Kendaraan... 222

163. Gambar 4.128 Laporan Data Peralatan ... 223

164. Gambar 4.129 Laporan Penyusutan Bangunan... 223

165. Gambar 4.130 Laporan Penyusutan Kendaraan... 224

166. Gambar 4.131 Laporan Penyusutan Peralatan ... 224

167. Gambar 4.132 Bantuan Program Aplikasi ... 224

168. Gambar 4.133 Profil Programer ... 225

xxxii

DAFTAR LAMPIRAN

Halaman

1. Lampiran 1 Fotokopi Surat Pengantar Penelitian...234

2. Lampiran 2 Fotokopi Surat Kerjasama Pelaksanaan Pendidikan Di Dunia Kerja...235

3. Lampiran 3 Fotokopi Surat Balasan Perusahaan/Instansi...240

4. Lampiran 4 Fotokopi Formulir/Dokumen/Catatan Perusahaan...241

5. Lampiran 5 Fotokopi Surat Keterangan Penelitian Tugas Akhir...243

6. Lampiran 6 Fotokopi Surat Kesediaan Bimbingan...244

7. Lampiran 7 Fotokopi Kartu Menghadiri Seminar Proposal dan Tugas Akhir...246

8. Lampiran 8 Fotokopi Kartu Bimbingan Tugas Akhir...248

9. Lampiran 9 Lembar Koreksi Seminar...250

xxvii

DAFTAR SIMBOL

1. Daftar Simbol Diagram Arus Data

Sumber: Al-Bahra bin Ladjamuddin. 2004. Analisis dan Desain Sistem

Informasi.

2. Daftar Simbol Entity Relationship Diagram

xxviii

xxxi

xvii

DAFTAR TABEL

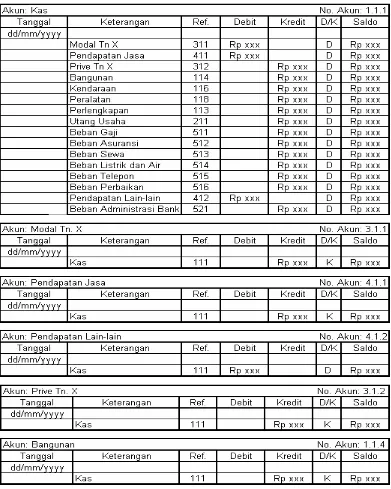

Halaman 1. Tabel 1.1 Time Schedule Penelitian Tugas Akhir ... 15 2. Tabel 2.1 Jurnal Umum (untuk mencatat investasi)... 32

3. Tabel 2.2 Jurnal Umum (untuk mencatat pendapatan jasa) ... 32

4. Tabel 2.3 Jurnal Umum (untuk mencatat pengambilan prive) ... 32

5. Tabel 2.4 Jurnal Umum (untuk mencatat pembelian bangunan)... 32

6. Tabel 2.5 Jurnal Umum (untuk mencatat pembelian kendaraan)... 33

7. Tabel 2.6 Jurnal Umum (untuk mencatat pembelian peralatan) ... 33

8. Tabel 2.7 Jurnal Umum (untuk mencatat pembelian perlengkapan)... 33

9. Tabel 2.8 Jurnal Umum (untuk mencatat pembelian perlengkapan

kredit) ... 34

10. Tabel 2.9 Jurnal Umum (untuk mencatat pembayaran utang atas

pembelian perlengkapan kredit) ... 34

11. Tabel 2.10 Jurnal Umum (untuk mencatat pendapatan jasa yang belum

diterima) ... 34

12. Tabel 2.11 Jurnal Umum (untuk mencatat pembayaran gaji) ... 34

13. Tabel 2.12 Jurnal Umum (untuk mencatat pembayaran beban asuransi)... 34

14. Tabel 2.13 Jurnal Umum (untuk mencatat pembayaran beban sewa)... 35

15. Tabel 2.14 Jurnal Umum (untuk mencatat pembayaran beban listrik

dan air)... 35

16. Tabel 2.15 Jurnal Umum (untuk mencatat pembayaran beban telepon).... 35

17. Tabel 2.16 Jurnal Umum (untuk mencatat pembayaran beban perbaikan) 35

18. Tabel 2.17 Jurnal Umum (untuk mencatat pendapatan lain- lain) ... 36

19. Tabel 2.18 Jurnal Umum (untuk mencatat beban administrasi bank)... 36

20. Tabel 2.19 Buku Besar Umum ... 37

21. Tabel 2.20 Buku Besar Umum Lanjutan... 38

22. Tabel 2.21Jurnal Penyesuaian (untuk mencatat beban penyusutan

xviii

Halaman 23. Tabel 2.22 Jurnal Penyesuaian (untuk mencatat beban penyusutan

kendaraan ... 40

24. Tabel 2.23 Jurnal Penyesuaian (untuk mencatat beban penyusutan

peralatan ... 40

25. Tabel 2.24 Daftar Saldo Disesuaikan... 41

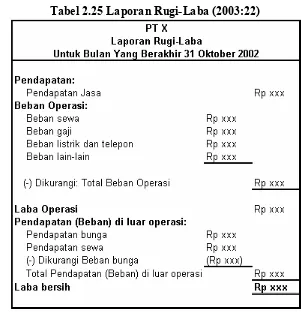

26. Tabel 2.25 Laporan Rugi- Laba ... 42

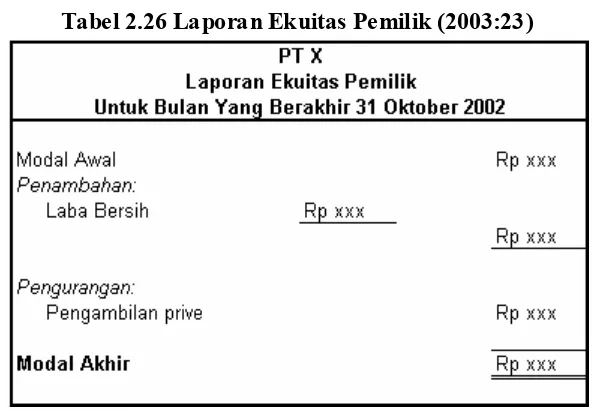

27. Tabel 2.26 Laporan Ekuitas Pemilik ... 43

28. Tabel 2.27 Neraca... 44

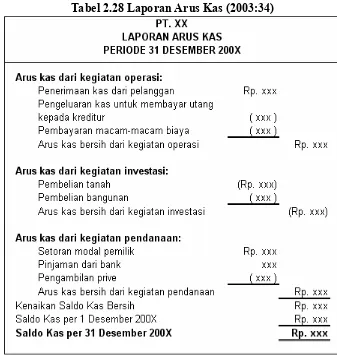

29. Tabel 2.28 Laporan Arus Kas... 45

30. Tabel 3.1 Masa Manfaat Aktiva Tetap ... 80

31. Tabel 3.2 Kamus Data Yang Berjalan... 102

32. Tabel 3.3 Lanjutan Kamus Data Yang Berjalan... 103

33. Tabel 4.1 Kamus Data Yang Diusulkan... 137

34. Tabel 4.2 Lanjutan Kamus Data Yang Diusulkan... 138

35. Tabel 4.3 Kode Perkiraan... 157

36. Tabel 4.4 Unnormal pada Dokumen Bukti Kas Keluar ... 158 37. Tabel 4.5 Normal ke satu pada Dokumen Bukti Kas Keluar ... 158

38. Tabel 4.6 Normal ke dua Relasi Penerima Kas pada Dokumen Bukti

Kas Keluar ... 158

39. Tabel 4.7 Normal ke dua Relasi Pembukuan pada Dokumen Bukti Kas

Keluar ... 159

40. Tabel 4.8 Unnormal pada Dokumen Kwitansi Penagihan... 159 41. Tabel 4.9 Normal ke satu pada Dokumen Kwitansi Penagihan... 159

42. Tabel 4.10 Normal ke dua Relasi Penerima Kas pada Dokumen

Kwitansi Penagihan... 159

43. Tabel 4.11 Normal ke dua Relasi Klien pada Dokumen Kwitansi

Penagihan ... 156

44. Tabel 4.12 Listing Program Tampilan Form Login ... 173 45. Tabel 4.13 Listing Program Tampilan Menu Sistem Informasi

xix

Halaman 46. Tabel 4.14 Listing Program Tampilan Menu Sistem Informasi

Akuntansi Laporan Keuangan Lanjutan (1) ... 175

47. Tabel 4.15 Listing Program Tampilan Menu Sistem Informasi

Akuntansi Laporan Keuangan Lanjutan (2) ... 176

48. Tabel 4.16 Listing Program Tampilan Form Edit Password... 177 49. Tabel 4.17 Listing Program Tampilan Form Data Klien... 178 50. Tabel 4.18 Listing Program Tampilan Form Data Klien Lanjutan ... 179 51. Tabel 4.19 Listing Program Tampilan Form Data Bangunan ... 180 52. Tabel 4.20 Listing Program Tampilan Form Data Bangunan Lanjutan... 181 53. Tabel 4.21 Listing Program Tampilan Form Data Kendaraan ... 182 54. Tabel 4.22 Listing Program Tampilan Form Data Kendaraan Lanjutan.... 183 55. Tabel 4.23 Listing Program Tampilan Form Data Peralatan... 184 56. Tabel 4.24 Listing Program Tampilan Form Transaksi Kebijakan

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dalam memajukan kegiatan pembangunan nasional salah satunya adalah

dengan memanfaatkan teknologi yang tepat guna di era globalisasi sesuai dengan

perkembangannya. Metode pengolahan data telah berkembang mulai dari

pengolahan data secara manual sampai dengan yang terkomputerisasi, dengan

tujuan agar dapat beraktivitas secara efisien dan efektif dalam mencapai suatu

tujuan.

Tidak semua perusahaan mengolah data secara terkomputerisasi. Perusahaan kecil misalnya, untuk mengolah data tidak menggunakan sistem komputer, dalam

proses kegiatan perusahaan maupun dalam memproses laporan keuangan

dilakukan secara manual. Hal ini sangat tidak efisien dan efektif, terutama dalam

hal waktu dan keakuratan data atau laporan keuangan yang dihasilkan karena

kesalahan pencatatan dan ketidakefisienan dalam hal waktu akan menghambat

efektifitas kinerja dan produktivitas perusahaan.

PT Pelayanan Sekuriti Nusantara yang beralamat di Metro Trade Centre

(MTC) Blok I No. 10, Jalan Soekarno Hatta No. 590 Bandung merupakan

perusahaan jasa dalam bidang pelayanan sekuriti, dimana dalam segala proses

akuntansi yang terjadi masih dilakukan secara manual, terutama untuk proses

pembuatan laporan keuangan, dengan cara mencatat semua transaksi yang terjadi

di perusahaan secara manual, kemudian di dokumentasikan dengan menggunakan

Microsoft Word dan Microsoft Excel. Jadi, komputer hanya digunakan sebagai

alat hitung dan alat dokumentasi saja.

Penulis tertarik untuk meneliti laporan keuangan di PT Pelayanan Sekuriti

Nusantara karena untuk menghasilkan informasi yang optimal, perusahaan

memerlukan suatu sistem yang disebut sistem informasi akuntansi. Sistem

informasi akuntansi merupakan kumpulan dari komponen sistem yang saling

berhubungan dan bekerja sama untuk mengolah data transaksi menjadi informasi

yang bermanfaat atau dalam hal ini mengubah data transaksi menjadi informasi

2 mengoperasikan bisnis. Sistem informasi akuntansi ini dapat menghasilkan

informasi mengenai laporan keuangan. Dengan adanya sistem informasi akuntansi

pada suatu perusahaan akan menghasilkan laporan keuangan yang cepat dan

akurat. Selain itu, dengan diterapkannya sistem yang terkomputerisasi, maka

kinerja perusahaan akan menjadi lebih mudah, cepat dan akurat.

Untuk menciptakan sebuah sistem informasi akuntansi yang dapat membantu

kinerja perusahaan, diperlukan teknologi untuk merancang sistem tersebut dan

suatu perangkat yang dapat diandalkan. Microsoft Visual Basic 6.0 merupakan

perangkat lunak yang dapat dikembangkan dan digunakan untuk merancang

sistem terkomputerisasi, karena Microsoft Visual Basic 6.0 adalah software

aplikasi yang dapat mengolah data dengan cepat dan akurat.

Berdasarkan latar belakang yang telah penulis jelaskan di atas, maka penulis

bermaksud membuat suatu perancangan program aplikasi untuk menghasilkan

laporan keuangan, yang berjudul “PERANCANGAN SISTEM INFORMASI

AKUNTANSI LAPORAN KEUANGAN PADA PT PELAYANAN

SEKURITI NUSAN TARA DENGAN MENGGUNAKAN MICROSOFT VISUAL BASIC 6.0”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian di atas dan agar peneliti dapat

menguraikan pokok permasalahan dengan rinci dan pembahasan yang efektif dan

efisien, maka peneliti mengidentifikasikan masalah sebagai berikut:

A. Bagaimana sistem akuntansi laporan keuangan pada PT Pelayanan Sekuriti

Nusantara.

B. Bagaimana merancang sistem informasi akuntansi laporan keuangan pada PT

Pelayanan Sekuriti Nusantara.

3 1.3 Batasan Masalah

Agar penelitian dapat terarah dan sesuai dengan pokok permasalahan yang

diteliti, maka peneliti membatasi masalah sebagai berikut:

A. Metode pencatatan akuntansi yang digunakan PT Pelayanan Sekuriti

Nusantara adalah metode akuntansi dasar akrual. Metode pengakuan

pendapatannya yaitu pengakuan pendapatan setelah pengiriman jasa. Metode

pencatatan piutang menggunakan metode bersih dan untuk metode

penyusutan aktiva tetap menggunakan metode garis- lurus ( straight-line-method).

B. Perancangan Sistem Informasi Akuntansi Laporan Keuangan pada PT

Pelayanan Sekuriti Nusantara dengan menggunakan Microsoft Visual Basic

6.0, dengan masukan berupa bukti pembayaran, kwitansi penagihan, surat

permohonan pengeluaran dana, rekap gaji, dan daftar aktiva tetap. Kemudian

diproses dalam jurnal umum, buku besar umum, jurnal penyesuaian, daftar

saldo disesuaikan dan menghasilkan laporan keuangan yaitu laporan

rugi-laba, laporan ekuitas pemilik, neraca, dan laporan arus kas. Pada laporan

ekuitas pemilik, modal yang ditampilkan adalah modal bersih dan tidak

sampai pada perhitungan bagi hasil untuk para pemilik. Pada neraca, modal

yang dimunculkan adalah modal bersih yang berasal dari laporan ekuitas

pemilik sehingga tidak ada laba ditahan.

1.4 Maksud dan Tujuan Penelitian 1.4.1Maksud Penelitian

Maksud penelitian yang dilakukan peneliti adalah untuk membuat rancangan

sistem informasi akuntansi laporan keuangan pada PT Pelayanan Sekuriti

4 1.4.2Tujuan Penelitian

Tujuan dari penelitian ini adalah:

A. Untuk mengetahui sistem akuntansi laporan keuangan pada PT Pelayanan

Sekuriti Nusantara.

B. Untuk merancang sistem informasi akuntansi laporan keuangan pada PT

Pelayanan Sekuriti Nusantara.

1.5 Objek dan Metode Penelitian 1.5.1Unit Analisis

Menurut Sujoko Efferin, dkk dalam buku yang berjudul Metode Penelitian Untuk Akuntansi, mendefinisikan Unit Analisis adalah: ”satuan terkecil dari objek penelitian, yang diinginkan oleh peneliti sebagai klasifikasi pengumpulan

data”.(2004:55)

Berdasarkan definisi Unit Analisis di atas, maka dapat disimpulkan bahwa

Unit Analisis adalah satuan terkecil dari objek penelitian sebagai klasifikasi

pengumpulan data yang dikumpulkan selama analisis data. Penulis melakukan

pengumpulan data yang berkaitan dengan Sistem Informasi Akuntansi Laporan

Keuangan pada PT Pelayanan Sekuriti Nusantara yang beralamat di Metro Trade

Centre (MTC) Blok I No. 10 Jl. Soekarno Hatta No. 590 Bandung, yang bergerak

dalam bidang jasa sekuriti. Unit analisis yang digunakan oleh penulis adalah

Sistem Informasi Akuntansi Laporan Keuangan.

1.5.2 Populasi dan Sampel

Populasi menurut Sugiyono dalam bukunya yang berjudul Metode Penelitian Bisnis adalah sebagai berikut: ”Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”.(2002:72)

Menurut Sujoko Efferin, dkk dalam buku Metode Penelitian Untuk Akuntansi, mendefinisikan Populasi sebagai berikut: ”Populasi merupakan batas suatu objek penelitian dan sekaligus merupakan batas bagi proses induksi

5 Berdasarkan kedua definisi Populasi di atas, maka penulis mengambil

kesimpulan bahwa Populasi adalah batas suatu objek penelitian yang dilakukan

oleh peneliti sehingga peneliti dapat lebih mudah mempelajari dan mengambil

kesimpulan dari obyek/subyek yang diteliti.

Sampel menurut Sugiyono dalam bukunya yang berjudul Metode Penelitian Bisnis adalah sebagai berikut:

”Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu”.(2002:73)

Menurut Sujoko Efferin, dkk dalam buku Metode Penelitian Untuk Akuntansi, mendefinisikan Sampel sebagai berikut: ”Sampel adalah bagian dari populasi (elemen) yang memenuhi syarat untuk dijadikan sebagai objek

penelitian”.(2004:58)

Berdasarkan kedua definisi Sampel di atas, maka penulis dapat

menyimpulkan bahwa Sampel adalah bagian dari populasi yang memiliki

karakteristik dan memenuhi syarat untuk dijadikan objek penelitian.

Penulis mengambil populasi yang berkaitan dengan laporan keuangan pada

PT Pelayanan Sekuriti Nusantara pada periode 2007-2009 sebagai objek

penelitian.

1.5.3 Objek Penelitian

Objek Penelitian yang penulis teliti adalah pada Sistem Informasi Akuntansi Laporan Keuangan, penulis menguraikan tentang bagaimana sistem informasi

akuntansi sehingga dapat menghasilkan laporan keuangan pada PT Pelayanan

Sekuriti Nusantara yang bergerak di bidang jasa sekuriti. Penulis meneliti di bagian keuangan dan akuntansi karena bagian inilah yang mencatat semua

transaksi sehingga menghasilkan laporan keuangan untuk kemudian dibuatkan

6 1.5.4 Desain Penelitian

Desain penelitian menurut M. Nazir dalam bukunya yang berjudul Metode Penelitian, menyebutkan bahwa: ”Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.(2002:84)

Menurut Sujoko Efferin, dkk dalam bukunya yang berjudul Metode Penelitian Untuk Akuntansi mendefinisikan desain penelitian adalah ”framework

dari suatu penelitian ilmiah. Desain penelitian yang baik akan menentukan

keberhasilan serta kualitas suatu penelitian ilmiah”.(2004:34)

Berdasarkan definisi desain penelitian di atas, maka dapat disimpulkan bahwa

Desain Penelitian adalah semua proses yang dibutuhkan untuk merencanakan dan

melaksanakan suatu penelitian.

Desain penelitian yang penulis gunakan adalah Desain Penelitian Deskriptif-Analitis, karena penulis melakukan penelitian untuk menemukan fakta, untuk mengenal fenomena-fenomena untuk keperluan studi selanjutnya, dan

menganalisis untuk menguji dan mengadakan interpretasi yang lebih dalam.

Menurut M. Nazir dalam bukunya yang berjudul Metode Penelitian, menjelaskan Desain Penelitian Deskriptif-Analitis adalah sebagai berikut:

”Desain Penelitian Deskriptif-Analitis adalah desain studi untuk menemukan fakta dengan interpretasi yang tepat, kemudian melakukan analisis untuk menguji dan mengadakan interpretasi yang lebih dalam tentang hubungan-hubungan.”(2002:88)

Berdasarkan definisi desain penelitian deskriptif-analitis di atas, maka dapat diambil kesimpulan bahwa penelitian deskriptif-analitis adalah desain studi untuk

menemukan fakta dan mengenal fenomena- fenomena dengan interpretasi yang

tepat, kemudian dianalisis dan dilakukan interpretasi yang lebih dalam tentang

7 1.5.4.1 Jenis Penelitian

Jenis atau bentuk penelitian yang penulis gunakan yaitu penelitian akademik

karena penelitian ini dilakukan oleh mahasiswa dengan variabel penelitian dan

kemampuan analisis sesuai dengan jenjang pendidikan, yang menurut Sugiyono

dalam bukunya yang berjudul Metode Penelitian Bisnis adalah sebagai berikut:

”Penelitian akademik merupakan penelitian yang dilakukan oleh para mahasiswa dalam membuat skripsi, tesis, dan disertasi. Penelitian ini merupakan sarana edukatif, sehingga lebih mementingkan validitas internal (cara yang harus betul), variabel penelitian terbatas, serta kecanggihan analisis disesuaikan dengan jenjang pendidikan.”(2002:4)

Berdasarkan definisi penelitian akademik diatas, dapat diambil kesimpulan

bahwa penelitian akademik adalah penelitian yang dilakukan oleh mahasiswa

sebagai sarana edukatif yang mementingkan cara penelitian yang harus betul,

dengan variabel penelitian dan kemampuan menganalisis yang terbatas sesuai

dengan jenjang pendidikan.

1.5.4.2 Jenis Data

Jenis data yang penulis gunakan adalah data primer dan data sekunder,

dimana menurut M. Nazir dalam bukunya yang berjudul Metode Penelitian, data primer dan data sekunder adalah sebagai berikut:

”Data Primer adalah data yang didapat dengan cara menggunakan teknik dan alat untuk mengumpulkan data seperti observasi langsung (partisipant atau

nonpartisipant), menggunakan informan, menggunakan questionair, schedule

atau interview guide dan sebagainya.”(2002:115)

Penulis menggunakan jenis data primer karena data yang penulis dapat

berdasarkan observasi langsung dan menggunakan informan untuk mendapatkan

data yang akurat.

Data sekunder menurut M.Nazir dalam buku Metode Penelitian adalah sebagai berikut: ”Data yang didapat dengan cara peneliti harus mengadakan

evaluasi terhadap sumber, keadaan data sekundernya, dan juga peneliti harus

8 Penulis menggunakan jenis data sekunder karena untuk memperoleh data

penulis melakukan evaluasi sumber data dan menerima keterbatasan data yang

diperoleh.

1.5.4.3 Jenis Desain Penelitian

Menurut M. Nazir dalam bukunya yang berjudul Metode Penelitian

menjelaskan bahwa:

“A. Desain Penelitian yang Ada Kontrol

Desain penelitian ini adalah desain percobaan atau desain bukan percobaan. Kedua desain tersebut mempunyai kontrol.

B. Desain Penelitian Deskriptif-Analistis

Penelitian deskriptif adalah studi untuk menemukan fakta dengan interpretasi yang tepat. Desain penelitian analitis ditujukan untuk menguji hipotesis-hipotesis dan mengadakan interpretasi yang lebih tenang dalam hubungan-hubungan.

C. Desain Penelitian Lapangan atau Bukan

Desain percobaan dengan mempertimbangkan ada tidaknya penelitian lapangan sangat erat hubungannya dengan ada tidaknya kontrol dalam mengumpulkan data.

D. Desain Penelitian dalam Hubungan dengan Waktu

Desain penelitian ini dilakukan dalam suatu interval waktu tertentu. E. Desain Penelitian dengan Tujuan Evaluatif dan Bukan

Desain penelitian evaluatif merupakan penelitian yang berhubungan keputusan administratif terhadap aplikasi hasil penelitian.

F. Desain Penelitian dengan Data Primer/SekunderDesain penelitian dengan data primer, maka desain yang dibuat harus menjamin pengumpulan data efisien dengan lata dan teknik serta karakteristik dari responden. Jika peneliti ingin menggunakan data sekunder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya, dan juga si peneliti menerima limitasi- limitasi dari data tersebut.” (2002:88)

Berdasarkan definisi di atas jenis desain penelitian yang penulis gunakan

adalah Desain Penelitian Deskriptif-Analitis, karena penulis melakukan penelitian untuk menemukan fakta, untuk mengenal fenomena- fenomena untuk keperluan

studi selanjutnya, dan menganalisis untuk menguji dan mengadakan interpretasi

9 1.5.5 Metode Penelitian

Metode penelitian yang penulis gunakan dalam penelitian adalah metode

penelitian deskriptif dan metode penelitian eksploratoris. Dengan metode

deskriptif penulis berusaha untuk meneliti suatu objek dan menggambarkan objek

tersebut, membandingkan dan menggambarkan situasi atau kejadian, yang

menurut M. Nazir dalam bukunya yang berjudul Metode Penelitian, Metode Deskriptif adalah ”Suatu metode dalam meneliti status sekelompok manusia,

suatu objek, suatu set kondisi, suatu pemikiran maupun suatu kelas peristiwa pada

masa sekarang”.(2002:56)

Definisi Metode Penelitian Deskriptif menurut Sugiyono dalam bukunya

yang berjudul Metode Penelitian Bisnis adalah sebagai berikut: “Penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih

(independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel

yang lain”.(2002:11)

Dengan metode Eksploratoris penulis mencari dan mengidentifikasikan objek penelitian dengan menggali permasalahan yang mungkin ada untuk memperoleh

pengetahuan baru, yang didefinisikan oleh M. Nazir dalam bukunya yang berjudul

Metode Penelitian, metode eksploratoris adalah sebagai berikut:“Penelitian yang dilakukan dengan cara menggali permasalahan yang mungkin ada”.(2002:115)

Definisi penelitian eksplorasi (exploratory research) menurut Sujoko Efferin, dkk dalam bukunya yang berjudul Metode Penelitian Untuk Akuntansi, menyebutkan bahwa: ”Penelitian eksplorasi (exploratory research) adalah penelitian yang bertujuan untuk mendapatkan gambaran awal tentang suatu

fenomena yang belum pernah diteliti sebelumnya”.(2004:9)

Berdasarkan definisi metode penelitian deskriptif dan eksploratoris di atas,

maka dapat diambil kesimpulan bahwa penelitian deskriptif adalah suatu metode

dalam meneliti suatu objek maupun suatu peristiwa pada masa sekarang dengan

membandingkan dan menggambarkan objek, situasi atau peristiwa tersebut.

Sedangkan metode penelitian eksploratoris adalah penelitian yang dilakukan

dengan cara menggali permasalahan yang mungkin ada, menjajaki sesuatu yang

10 1.5.6 Teknik Pengumpulan Data

Menurut M. Nazir dalam bukunya yang berjudul Metode Penelitian,, menyatakan bahwa teknik pengumpulan data adalah sebagai berikut:

“A. Penelitian Kepustakaan (Library Research)

Penelitiaan kepustakaan yaitu teknik pengumpulan data dengan cara mempelajari, mengkaji dan memahami sumber-sumber data yang ada pada beberapa buku yang terkait dalam penelitian.

B. Penelitian Lapangan (Field Research)

Penelitian lapangan yaitu penelitian yang dilakukan dengan cara mendatangi langsung tempat yang menjadi objek penelitian.

1. Wawancara (interview) yaitu proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara si penanya atau pewawancara dengan si penjawab atau responden dengan menggunakan alat yang dinamakan interview guide (panduan wawancara).

2. Pengamatan (Observation) yaitu suatu cara untuk mendapatkan data dengan mengadakan pengamatan dan penelitian secara langsung di perusahaan, kemudian hasil pengamatan dicatat dan di analisis.”(2002:175)

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa

penelitian kepustakaan adalah teknik pengumpulan data dengan cara mempelajari,

mengkaji dan memahami terlebih dahulu sumber-sumber data dari beberapa

referensi buku yang sesuai atau berhubungan dengan penelitian, penelitian

lapangan adalah teknik pengumpulan data dengan cara wawancara atau

mengajukan tanya jawab dengan responden dan pengamatan langsung objek yang

diteliti.

1.6 Rekayasa Perangkat Lunak

1.6.1Metodologi Penge mbangan Sistem

Menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem Informasi, mengatakan bahwa Metodologi pengembangan sistem adalah ”Metode-metode, prosedur-prosedur, konsep-konsep, pekerjaan dan aturan-aturan untuk

mengembangkan suatu sistem informasi”.(2004:68)

11 Definisi metodologi pengembangan sistem menurut Jogiyanto dalam bukunya

yang berjudul Analisis dan Desain Sistem Informasi, menyebutkan bahwa: ”Metodologi Pengembangan Sistem adalah metode- metode, prosedur-prosedur,

konsep-konsep pekerjaan, aturan-aturan dan postulat-postulat yang akan

digunakan untuk mengembangkan suatu sistem informasi”.(2005:59)

Dari kedua definsi di atas, dapat disimpulkan bahwa metodologi

pengembangan sistem adalah suatu konsep atau aturan-aturan yang digunakan

dalam pengembangan suatu sistem informasi.

Metodologi pengembangan sistem yang digunakan penulis dalam perancangan sistem informasi akuntansi dalam menghasilkan laporan keuangan

ini adalah metodologi pengembangan sistem yang berorientasi pada keluaran,

proses, dan data, karena penulis menjadikan proses penerimaan kas, pengeluaran

kas, dan pelaporan keuangan sebagai data, menggunakan alat entity relationship diagram (ERD), dan data flow diagram (DFD) sebagai alat bantu dalam perancangan sistem informasi akuntansi laporan keuangan dan sebagai keluaran

yaitu laporan keuangan.

Macam- macam metodologi pengembangan sistem menurut Tata Sutabri

dalam bukunya Analisa Sistem Informasi adalah sebagai berikut:

”a. Metodologi yang berorientasi keluaran b. Metodologi yang berorientasi proses c. Metodologi yang berorientasi data

d. Metodologi yang berorientasi objek.”(2004:69)

Penjelasan dari metodologi pengembangan sistem di atas adalah sebagai

berikut:

a. Metodologi yang berorientasi keluaran

Metodologi ini disebut juga metodologi tradisional karena dalam tahapan

pengembangan sistem tanpa menggunakan teknik dan piranti yang memadai,

seperti cara menganalisis dan menggambarkan sistem, sehingga sering juga

disebut metodologi system development life cycle (SDCL), dimana fokus utama metodologi pengembangan sistem ini adalah pada keluaran/output

12 sebagainya. Berikut gambar yang menunjukan metodologi yang berorientasi

pada keluaran yang terlihat pada gambar 1.1.

Gambar 1.1 Metodologi yang berorientasi keluaran

b. Metodologi yang berorientasi proses

Metodologi ini disebut juga dengan metodologi struktur analisis dan desain.

Metodologi ini telah dilengkapi dengan alat-alat (tool) dan teknik-teknik yang dibutuhkan untuk pengembangan sistem, khususnya pemograman terstruktur

atau modular. Beberapa alat yang digunakan antara lain data flow diagram

(DFD), bagan terstruktur dan kamus data. Fokus utama metodologi ini pada

proses dengan menggambarkan dunia nyata yang memakai data flow diagram.

Berikut ini gambar yang menunjukan metodologi berorientasi pada proses

yang terlihat pada gambar 1.2 di bawah ini:

Proses

Proses

Proses

Proses

Gambar 1.2 Metodologi yang berorientasi proses

c. Metodologi yang berorientasi data

Metodologi ini disebut juga metodologi model informasi. Alat yang digunakan

untuk membuat model adalah entity relational diagram (ERD). Fokus utama metodologi ini adalah data, dimana dunia nyata digambarkan dalam bentuk

entitas, atribut data serta hubungan antar data tersebut. Berikut ini gambar

yang menunjukan metodologi yang berorientasi data atau data sebagai fokus

utama yang terlihat pada gambar 1.3.

Data

Data

Data

Data

13 1.6.2Model Pengembangan Sistem

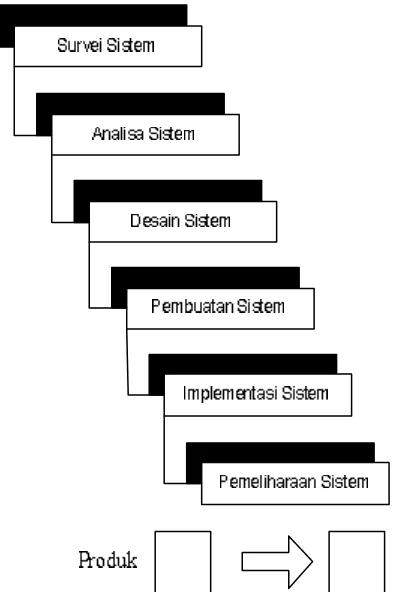

Struktur Pengembangan Sistem yang penulis gunakan adalah waterfall, karena dalam pengembangan sistem informasi dilaksanakan secara bertahap dan

menghindari terjadinya pengulangan tahapan, dimana menurut Tata sutabri dalam

bukunya yang berjudul Analisa Sistem Informasi, struktur pengembangan

waterfall adalah sebagai berikut:

”Penerapan tahapan pengembangan sistem informasi dengan cara Waterfall

adalah dimana setiap tahap harus diselesaikan terlebih dahulu secara penuh sebelum diteruskan ke tahap berikutnya untuk menghindari terjadinya pengulangan tahapan”.(2004:62)

Adapun struktur pengembangan sistem dengan waterfall menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem Informasi, yang terlihat pada gambar 1.4 berikut ini:

14 1.7 Kegunaan Penelitian

Adapun kegunaan penelitian yang dilakukan oleh penulis adalah sebagai

berikut:

A. Bagi Penulis

Untuk menerapkan ilmu yang diperoleh selama perkuliahan khususnya

mengenai sistem informasi akuntansi laporan keuangan yang menggunakan

program aplikasi Microsoft Visual Basic 6.0.

B. Bagi Peneliti Selanjutnya

Dengan adanya penelitian ini diharapkan bisa menjadi sumber informasi yang

dapat menambah ilmu pengetahuan dan dapat digunakan sebagai referensi

tambahan bagi peneliti selanjutnya yang ingin mengembangkan tema yang

sama yaitu Sistem Informasi Akuntansi Laporan Keuangan.

C. Bagi Perusahaan

Dapat memberikan alternatif bagi perusahan untuk memperbaiki sistem atau

memperbaharui sistem yang ada, sehingga dalam kinerja perusahaan

selanjutnya bisa lebih baik lagi dan laporan keuangan yang dihasilkan dapat

digunakan oleh para pembuat keputusan, terutama pihak-pihak di luar

perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan, serta dapat

digunakan sebagai bahan pertimbangan dalam menganalisa dan menentukan

kebijakan perusahaan yang digunakan dalam pengambilan keputusan.

1.8 Lokasi dan Waktu Penelitian

Dalam penelitian yang penulis lakukan untuk mengetahui bagaimana proses yang terjadi di suatu perusahaan sehingga menghasilkan laporan keuangan ini,

penulis lakukan pada suatu perusahaan dengan waktu penelitian yang dapat dilihat

15 1.8.1 Lokasi Penelitian

Adapun lokasi penelitian yang dilakukan pada PT Pelayanan Sekuriti

Nusantara yang beralamat di Metro Trade Centre (MTC) Blok I No. 10, Jalan

Soekarno Hatta No. 590 Bandung, telp/fax. (022) 7537468. Penelitian dilakukan

di bagian keuangan & akuntansi.

1.8.2 Waktu Penelitian

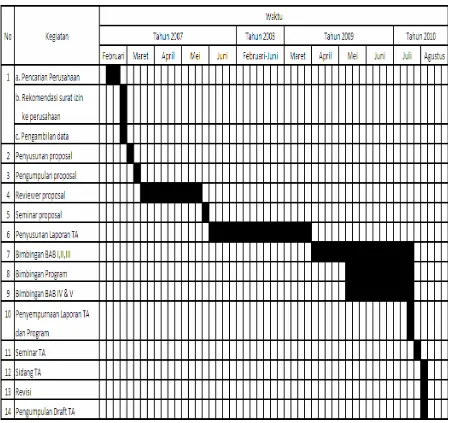

Berikut ini adalah tabel Time Schedule yang menunjukkan waktu yang dilakukan penulis mulai dari pengumpulan proposal sampai dengan sidang tugas

akhir dan pengumpulan draft Laporan Tugas Akhir yang terlihat pada tabel 1.1.

16 1.9 Sistematika Penulisan

Adapun sistematika penulisan laporan tugas akhir ini adalah sebagai berikut:

1. Bagian awal terdiri dari lembar judul, lembar pengesahan pembimbing, lembar

pengesahan penguji, abstrak, kata pengantar, daftar isi, daftar gambar, daftar

tabel, daftar simbol, dan daftar lampiran.

2. Bagian isi terdiri dari:

BAB I PENDAHULUAN

Pada bab ini berisi tentang latar belakang masalah yang menjadi alasan

penulis mengambil judul mengenai Perancangan Sistem Informasi

Akuntansi Laporan Keuangan, identifikasi masalah, batasan masalah,

maksud dan tujuan penelitian, objek dan metode penelitian, rekayasa

perangkat lunak, kegunaan penelitian, lokasi dan waktu penelitian, dan

sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini berisi definisi perancangan, sistem, informasi, sistem

informasi, akuntansi, sistem akuntansi, sistem informasi akuntansi,

laporan keuangan, perancangan sistem informasi akuntansi laporan

keuangan, metode pencatatan akuntansi, proses akuntansi, siklus

akuntansi, dokumen yang digunakan, catatan yang digunakan, dan fungsi

yang terkait dalam menghasilkan laporan keuangan, alat pengembangan

sistem yang terdiri dari Diagram Konteks, DFD (Data Flow Diagram), kamus data, Flowchart, ERD (Entity Relationship Diagram), basis data, dan struktur tabel, software yang terdiri dari software sistem operasi,

software enterpriter, software compiler, software aplikasi. BAB III ANALISIS SISTEM YANG BERJALAN

Pada bab ini berisi tentang gambaran umum perusahaan (yang berisi

sejarah singkat perusahaan), visi dan misi perusahaan, struktur

organisasi PT Pelayanan Sekuriti Nusantara, deskripsi jabatan, kebijakan

perusahaan, sistem akuntansi dalam menghasilkan laporan keuangan

yang berjalan, uraian sistem akuntansi dalam menghasilkan laporan

17 digunakan, catatan yang digunakan, fungsi yang terkait, diagram konteks

yang berjalan, DFD Level yang berjalan, kamus data, Flowchart sistem yang berjalan, kelemahan sistem yang berjalan, dan permasalahan yang

terjadi di perusahaan.

BAB IV PER ANCANGAN SISTEM INFORMASI AKUNTANSI

LAPOR AN KEUANGAN

Pada bab ini berisi tentang sistem informasi akuntansi yang diusulkan,

perancangan model sistem yang diusulkan diagram konteks yang

diusulkan, DFD level usulan, kamus data yang diusulkan, Flowchart

sistem yang diusulkan, perancangan basis data, kode pada kunci utama,

normalisasi yang diusulkan, perancangan struktur tabel, ERD yang diusulkan, perancangan strukutr menu, perancangan antarmuka dan

laporan, tampilan dan kode program, konversi komponen sistem,

kelebihan dan kelemahan sistem yang diusulkan, dan pemeliharaan

sistem.

BAB V SIMPULAN DAN SARAN

Pada bab ini diuraikan mengenai simpulan dan saran dari penulis.

3. Bagian akhir terdiri dari daftar pustaka, lampiran-lampiran dan daftar riwayat

18

BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntansi Laporan Keuangan 2.1.1 Perancangan

Perancangan diperlukan dalam membuat atau mendesain sistem baru agar

sistem baru yang dirancang dapat menghasilkan keluaran sistem yang maksimal

dan sesuai dengan yang diharapkan oleh perancang dan pengguna sistem tersebut.

Menurut Al-Bahra bin Ladjamudin dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi, mendefinisikan perancangan sebagai berikut:

”Perancangan adalah suatu kegiatan yang memiliki tujuan untuk mendesain sistem baru yang dapat menyelesaikan masalah- masalah yang dihadapi perusahaan yang diperoleh dari pemilihan alternatif sistem yang terbaik.”(2005:39)

Menurut Andri Kristanto dalam bukunya yang berjudul Perancangan Sistem Informasi dan Aplikasinya, mendefinisikan perancangan sebagai berikut: “Suatu fase dimana diperlukan suatu keahlian perencanaan untuk elemen-elemen

komputer yang akan menggunakan sistem baru”.(2003:55)

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi, menyebutkan bahwa: “Desain adalah proses penterjemahan kebutuhan pemakai

informasi ke dalam alternatif rancangan sistem informasi yang diajukan kepada

pemakai informasi untuk dipertimbangkan”.(2001:51)

Berdasarkan ketiga definisi diatas, maka dapat disimpulkan bahwa

perancangan adalah suatu kegiatan yang merupakan tahapan dari analisis sistem

yang memerlukan keahlian perencanaan untuk mendesain sistem baru yang dapat

menyelesaikan masalah- masalah yang dihadapi suatu perusahaan dengan cara

19 2.1.2Sistem

Sebuah sistem terbentuk dari kumpulan komponen yang saling berkaitan dan bekerja sama untuk mencapai suatu tujuan tertentu. Sistem tersebut memiliki

karakteristik atau sifat-sifat tertentu. Karakteristik sistem perlu dipahami atau

dipelajari untuk memudahkan dalam menganalisis atau merancang sebuah sistem.

Menurut Azhar Susanto dalam bukunya yang berjudul Sistem Informasi Akuntansi, mendefinisikan sistem sebagai berikut: ”sistem adalah kumpulan/group dari sub sistem/bagian/komponen apapun baik phisik ataupun non phisik yang

saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk

mencapai satu tujuan tertentu”.(2002:24)

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi,

mendefinisikan sistem sebagai berikut: “Sistem pada dasarnya adalah sekelompok

unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama

untuk mencapai tujuan tertentu”.(2001:2)

Menurut West Churchman yang dikutip dari buku Sistem Informasi Akuntansi

karangan Krismiaji, menyebutkan bahwa: “sebuah sistem dapat didefinisikan

sebagai serangkaian komponen yang dikoordinasikan untuk mencapai serangkaian

tujuan”.(2005:1)

Berdasarkan ketiga definisi diatas, maka dapat disimpulkan bahwa sistem

adalah sekelompok unsur atau sejumlah komponen fungsional yang saling

berkaitan atau sekumpulan subsistem yang berfungsi bersama-sama untuk

mencapai satu tujuan tertentu.

Karakteristik sistem menurut Jogiyanto dalam bukunya yang berjudul

Analisis dan Desain Sistem Informasi, menyebutkan bahwa karakteristik sistem terdiri dari:

”a. Komponen Sistem b. Batas Sistem

c. Lingkungan Luar Sistem d. Penghubung Sistem e. Masukan Sistem f. Keluaran Sistem g. Pengolah Sistem

20 Penjelasan dari karakteristik sistem adalah sebagai berikut:

a. Komponen Sistem

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, bekerja

sama membentuk satu kesatuan, komponen-komponen sistem tersebut dapat

berupa sub sistem atau bagian dari sistem.

b. Batas Sistem

Batas sistem (boundary) merupakan daerah yang membatasi antara suatu sistem dengan sistem lainnya atau dengan lingkungan luarnya, yang

memungkinkan suatu sistem dipandang sebagai suatu kesatuan dan

menunjukan ruang lingkup (scope) dari sistem. c. Lingkungan Luar Sistem

Lingkungan (environment) dari suatu sistem adalah apapun di luar batas dari sistem yang mempengaruhi operasi sistem. Lingkungan luar sistem dapat

bersifat menguntungkan dan dapat juga bersifat merugikan sistem tersebut.

d. Penghubung Sistem

Penghubung (interface) merupakan media penghubung antara sub sistem dengan sub sistem lainnya. Melalui penghubung ini memungkinkan sumber

daya mengalir dari suatu sistem ke sistem lainnya. Keluaran (output) dari sub sistem akan menjadi masukan (input) bagi sub sistem lainnya dengan melalui penghubung. Dengan penghubung juga satu sub sistem dapat berintegrasi

dengan sub sistem yang lainnya membentuk satu kesatuan.

e. Masukan Sistem

Masukan (input) adalah energi yang dimasukan ke dalam sistem. Masukan dapat berupa perawatan (maintance input) dan masukan sinyal (signal input). f. Keluaran Sistem

Keluaran sistem adalah hasil dari energi yang diolah dan diklasifikasikan

menjadi keluaran yang berguna dan sisa pembuangan.

g. Pengolah Sistem

Suatu sistem dapat mempunyai suatu bagian pengolah yang akan merubah

21

Informasi merupakan keluaran (output) dari sistem. Informasi dihasilkan dari data yang diproses menjadi bentuk yang lebih berarti dan bermanfaat bagi para

pembuat keputusan untuk menghasilkan keputusan yang lebih baik. Informasi

yang bermanfaat harus memiliki kualitas atau karakteristik tertentu. Semakin

tinggi kualitas informasi yang tersedia bagi para pembuat keputusan, semakin baik

keputusan yang dihasilkan.

Menurut Azhar Susanto dalam bukunya yang berjudul Sistem Informasi Akuntansi, mendefinisikan informasi sebagai berikut: “Informasi adalah hasil pengolahan data yang memberikan arti dan manfaat”.(2002:46)

Menurut Edhy Sutanta dalam bukunya yang berjudul Sistem Basis Data, mendefinisikan informasi sebagai berikut:

”Informasi adalah hasil pengolahan data sehingga menjadi bentuk yang penting bagi penerimanya dan mempunyai kegunaan sebagai dasar dalam pengambilan keputusan yang dapat dirasakan akibatnya secara langsung saat itu juga atau secara tidak langsung pada saat mendatang.”(2004:4)

Menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi, menyebutkan bahwa: “Informasi adalah data yang telah diorganisasi, dan telah

memiliki kegunaan dan manfaat”.(2005:15)

Berdasarkan ketiga definisi diatas, maka dapat disimpulkan bahwa informasi

adalah hasil pengolahan data yang telah memiliki dan memberikan arti dan

manfaat bagi penerimanya sehingga dapat digunakan sebagai dasar dalam

pengambilan keputusan yang dapat dirasakan akibatnya pada saat itu juga atau

22 Adapun kualitas informasi menurut Krismiajidalam bukunya yang berjudul

Sistem Informasi Akuntansi, terdiri dari:

”a. Relevan

b. Dapat Dipercaya c. Lengkap

d. Tepat Waktu e. Mudah Dipahami

f. Dapat Diuji Kebenarannya.”(2005:15)

Berikut adalah uraian dari kualitas informasi tersebut diatas:

a. Relevan

Informasi harus mempunyai manfaat bagi si penerima, menambah

pengetahuan atau nilai bagi para pembuat keputuasan, dengan cara

mengurangi ketidakpastian, menaikkan kemampuan untuk memprediksi atau

membenarkan ekspektasi semula.

b. Dapat Dipercaya

Informasi yang dihasilkan harus bebas dari kesalahan-kesalahan, dan secara

akurat menggambarkan kejadian atau aktivitas organisasi..

c. Lengkap

Informasi yang dihasilkan harus lengkap, tidak menghilangkan data penting

yang dibutuhkan oleh para pemakai informasi.

d. Tepat Waktu

Informasi yang diterima harus tepat pada waktunya, disajikan pada saat yang

tepat untuk mempengaruhi proses pembuatan keputusan, sebab kalau

informasi yang diterima terlambat maka informasi tersebut sudah tidak

berguna lagi.

e. Mudah dipahami

Informasi harus disajikan dalam format yang mudah dimengerti oleh para

pemakai informasi.

f. Dapat Diuji Kebenarannya

Informasi yang dapat diuji kebenarannya memungkinkan dua orang yang

23 2.1.4Sistem Informasi

Sistem informasi terbentuk dari kumpulan sub-sub sistem, dirancang untuk

mencapai suatu tujuan, dan digunakan untuk menghasilkan informasi sesuai

dengan yang diperlukan oleh para pemakai sistem informasi.

Menurut Azhar Susanto dalam bukunya yang berjudul Sistem Informasi Akuntansi, mendefinisikan sistem informasi sebagai berikut:

”Sistem Informasi adalah kumpulan dari sub-sub sistem baik phisik maupun non phisik yang saling berhubungan satu sama dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi informasi yang berguna.”(2002:61)

Menurut Andri Kristanto dalam bukunya yang berjudul Perancangan Sistem Informasi dan Aplikasinya, mendefinisikan sistem informasi sebagai berikut: “Sistem Informasi adalah suatu kumpulan dari komponen-komponen dalam suatu

organisasi yang berhubungan dengan proses penciptaan dan aliran

informasi”.(2003:14)

Menurut Romney yang dikutip dari buku Sistem Informasi Akuntansi

karangan Krismiaji, menyebutkan bahwa:

”Sistem Informasi adalah cara-cara yang diorganisasi untuk mengumpulkan, memasukkan, mengolah, dan menyimpan data, dan cara-cara yang diorganisasi untuk menyimpan, mengelola, mengendalikan, dan melaporkan informasi sedemikian rupa sehingga sebuah organisasi dapat mencapai tujuan yang telah ditetapkan.”(2005:16)

Berdasarkan ketiga definisi diatas, maka dapat disimpulkan bahwa sistem

informasi adalah kumpulan dari komponen sistem dalam suatu organisasi yang

saling berhubungan dan bekerja sama dengan proses penciptaan dan aliran

informasi untuk mengolah data menjadi informasi yang berguna sehingga

24 2.1.5Akuntansi

Dalam menghasilkan suatu laporan yang maksimal diperlukan cara dalam

pembuatan laporan tersebut, proses yang dilakukan harus sesuai dengan

tahapannya agar menghasilkan suatu informasi yang berguna dan menghasilkan

laporan yang baik dan jelas.

Menurut Illinois Evaston yang dikutip dari buku Akuntansi Suatu Pengantar

karangan Soemarso SR, mendefinisikan akuntansi sebagai berikut:

“Akuntansi adalah proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.”(2004:3)

Menurut Wilkinson, Warren and Fess yang dikutip dari buku Sistem Informasi Akuntansi karangan Azhar Susanto, mendefinisikan akuntansi sebagai berikut:

“Akuntansi adalah sistem informasi yang menghasilkan informasi atau laporan untuk berbagai kepentingan baik individu atau kelompok tentang aktivitas atau operasi atau peristiwa ekonomi atau keuangan suatu organisasi.”(2002:74)

Menurut Sofyan Syafri Harahap dalam bukunya yang berjudul Analisis Kritis atas Laporan Keuangan, menyebutkan bahwa: “Akuntansi merupakan bahasa bisnis yang dapat memberikan informasi tentang kondisi bisnis dan hasil usahanya

pada suatu waktu atau periode tertentu”.(2009:2)

Berdasarkan ketiga definisi diatas dapat disimpulkan bahwa akuntansi adalah

sistem informasi yang mencakup proses mengidentifikasi, mengukur, dan

melaporkan informasi ekonomi untuk berbagai kepentingan baik individu atau

kelompok sebagai pengguna informasi agar dapat membentuk suatu penilaian atau

keputusan yang jelas dan tegas bagi mereka tentang kondisi bisnis dan hasil usaha

atau aktivitas dan keuangan suatu organisasi pada suatu waktu atau periode