DAFTAR RIWAYAT HIDUP

No Keterangan Nama Sekolah Tahun Lulus

1 SD SDN Cijambe 2 2004

2 SMP SMP KP 10 2007

3 SMA SMKN 6 Bandung 2010

4 Perguruan Tinggi UNIKOM Masih Kuliah

Data Pengalaman Organisasi

2 Laboratorium Komputerisasi Akuntansi

SDM 2012-sekarang

1 Himpunan Mahasiswa

Komputerisasi Akuntansi FTIK UNIKOM Bandung

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENDAPATAN JASA PADA CV.BAROKAH DENGAN MENGGUNAKAN

MICROSOFTVISUAL BASIC 2005 DAN MYSQL

BERBASIS CLIENT SERVER

LAPORAN TUGAS AKHIR

Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Disusun Oleh: Wisnu Panji Hargiyanto

11010002

Pembimbing: Supriyati, S.E.,M.Si. Hery Dwi Yulianto, S.T.

PROGRAM STUDI KOMPUTERISASI AKUNTASI FAKULTAS TEKNIKDAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji dan Syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan karunianya, akhirnya penulis dapat menyelesaikan penyusunan dan penulisan Laporan ini sebagai Syarat kelulusan untuk jenjang Diploma III Fakultas Teknik Dan Ilmu Komputer Prodi Komputerisasi Akuntansi Universitas Komputer Indonesia dengan judul ”Perancangan Sistem Informasi Akuntansi

Pendapatan Pada CV.Barokah Menggunakan Microsot Visual Besic 2005

dan MySQL Berbasis Client Server”

Penulis menyadari bahwa dalam penyusunan Laporan ini masih jauh dalam kata optimal dan sempurna, karena masih terbatasnya ilmu dan pengetahuan penulis miliki.

Selesainya Laporan ini tidak terlepas bantuan dan dukungan dari pihak yang selama ini menyertai penulis, oleh karena dengan segala kerendahan hati penulis mengucapkan banyak terimakasih sebanyak-banyaknya kepada semua pihak yang telah membantu dan membimbing serta mengeluarkan waktu, pikiran dan tenaga baik secara moril maupun materil dan penyusunan laporan ini terutama kepada: 1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia

2. Prof. Dr. H. Denny Kurniadie Ir. M. Sc, selaku Dekan Fakultas Teknik dan Ilmu Komputer Universitas Komputer Indonesia.

3. Dr. Ony Widilestarinigtias, S.E., M.Si. selaku Ketua Prodi Komputerisasi Akuntansi Universitas Komputer Indonesia.

4. Rio Yunanto, S.Kom., M.T. selaku Dosen Wali KA-10 Universitas Komputer Indonesia.

5. Supriyati, S.E., M.Si. selaku Dosen Pembimbing Akuntansi yang telah banyak membantu dan meluangkan waktunya untuk menyumbangkan tenaga dan pikirannya dalam penyusunan Laporan penelitian ini, semoga Allah SWT

membalas semua jasa Ibu Supriyati, S.E,. M.Si

pikiranya dalam penyusunan Laporan penelitian ini, semoga Allah SWT

membalas semua jasa Pak Hery Dwi Yulianto, S.T.

7. Lasmanah, S.E. selaku sekretariat Komputerisasi Akuntasi yang telah mencarikan perusahaan untuk penulis agar menyelesaikan penelitian ini terima kasih banyak.

8. Bapak Aep Juhana selaku Pembimbing teknik di CV. Barokah.

9. Kedua orang tua tercinta yang telah memberikan semangat dan doa yang tak pernah habisnya, penulis tidak bisa membalas semua dengan materi dan apa pun itu penulis hanya bisa membalas dengan doa semoga kalian berdua selalu diberikan Maghfiroh.

10. Teddy Septian Hanadi selaku Rekan yang sudah membantu, memberi motivasi, dan sudah bersedia unuk penulis menginap di rumahnya mengerjakan laporan penelitian ini. Semoga Allah SWT membalasnya yang lebih dari ini.

11. Ofi Mulyana selaku Rekan yang sudah memberi semangat untuk mengerjakan laporan penelitian ini, semoga Allah SWT membalasnya yang lebih dari ini.

12. HIMA KA atas doa dan moivasinya.

13. Labkat sudah memberi doa dan semangat, semoga kalian semua sukses. 14. Teman-teman KA-10 atas dukungannya dan doanya sukses selalu buat kalian. 15. Semua pihak yang ikut terlibat dalam membantu penulis mengerjakan Laporan yang penulis tidak bisa menyebutkan namanya satu persatu terimakasih atas dukungan dan doanya penulis hanya bisa ucapkan terima kasih semoga Allah SWT memberi kesuksesan pada kalian.

Penulis ucapkan terima kasih banyak atas semua dukungannya, semoga segala bantuan, dukungan, doa serta amal kebaikan yang telah diberikan kepada penulis akan dibalas oleh Allah SWT.

Bandung, Agustus 2013

DAFTAR ISI

Halaman

LEMBAR JUDUL BAHASA INDONESIA ... i

LEMBAR JUDUL BAHASA INGGRIS ... ii

PERNYATAAN KEASLIAN ... iii

LEMBAR PENGESAHAN PEMBIMBING ... iv

LEMBAR PENGESAHAN PENGUJI ... v

ABSTRAK ... vi

ABSTRACT ... vii

MOTTO... ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xx

DAFTAR GAMBAR ... xxiii

DAFTAR SIMBOL ... xxviii

DAFTAR LAMPIRAN ... xxxiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 2

1.3 Batasan Masalah ... 3

1.4 Maksud dan Tujuan Penelitian ... 3

1.4.1 Maksud Penelitian ... 3

Halaman

1.5 Objek dan Metode Penelitian ... 4

1.5.1 Unit Analisis ... 4

1.5.2 Populasi dan Sampel ... 4

1.5.3 Objek Penelitian ... 5

1.5.4 Desain Penelitian ... 5

1.5.4.1 Jenis Penelitian ... 6

1.5.4.2 Jenis Data ... 6

1.5.4.3 Jenis Desain Penelitian Data ... 6

1.5.5 Metode Penelitian ... 7

1.5.6 Teknik Pengumpulan Data ... 8

1.6 Rekayasa Perangkat Lunak ... 9

1.6.1 Metodologi Pengembangan Sistem ... 9

1.6.2 Model Pengembangan Sistem ... 12

1.7 Kegunaan Penelitian ... 13

1.7.1 Lokasi Penelitian ... 13

1.7.2 Waktu Penelitian ... 13

1.8 Sistematika Penulisan ... 14

BAB II LANDASAN TEORI ... 16

2.1 Perancangan SIA Pendapatan Jasa ... 16

2.1.1 Perancangan ... 16

Halaman

2.1.3 Informasi ... 17

2.1.4 Sistem Informasi ... 17

2.1.5 Akuntansi ... 18

2.1.5.1 Metode pencatatan Akuntansi ... 18

2.1.5.2 Proses Akuntansi ... 20

2.1.5.3 Siklus Akuntansi ... 20

2.1.5.3.1 Jurnal Umum ... 21

2.1.5.3.2 Pengakuan Pendapatan ... 22

2.1.5.3.3 Buku Besar ... 22

2.1.5.3.4 Laporan Laba Rugi ... 24

. 2.1.5.3.5 Laporan Neraca ... 25

2.1.6 Sistem Akuntansi ... 26

2.1.7 Sistem Informasi Akuntansi ... 27

2.1.8 Pendapatan Jasa ... 27

2.1.8.1 Metode Pengakuan Pendapatan Jasa ... 28

2.1.9 Sistem Informasi Akuntansi Pendapatan Jasa ... 28

2.1.10 Fungsi yang Terkait... ... 30

2.1.10.1 Metode Pengakuan Pendapatan Jasa ... 30

2.1.10.2 Catatan Yang Digunakan... ... 31

2.1.10.3 Standar Akuntasi Pendapatan. ... 31

Halaman

2.3 Alat Pengembangan Sistem ... 35

2.3.1 Diagram Konteks ... 35

2.3.2 Diagram Arus Data ... 35

2.3.2.1 DFD Level 0 ... 35

2.3.2.2 DFD Rincian ... 36

2.3.3 Kamus Data ... 36

2.3.4 Bagan Alir Flowch ... 37

2.3.4.1Bagan Alir Dokumen/ (Document Flowchart) ... 37

2.3.4.2 Bagan Alir Sistem (System Flowchart) ... 38

2.3.5 Normalisasi ... 38

2.3.6 Diagram Relasi Entitas/ERD ... 39

2.3.6.1 Derajat Relationship ... 39

2.3.6.2 Kardinalitas Pemetaan ... 40

2.4 Perangkat Lunak/Sofware ... 42

2.4.1 Perangkat Lunak Sistem Operasi ... 42

2.4.2 Sofware Intrepeter ... 43

2.4.3 Sofware Compiler ... 43

2.4.4 Sofware Aplikasi ... 44

2.5 Client Server ... 45

BAB III ANALISIS SISTEM YANG BERJALAN ... 47

3.1 Sejarah Singkat Perusahaan ... 47

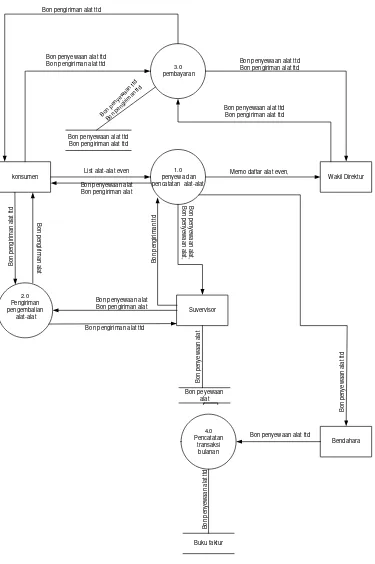

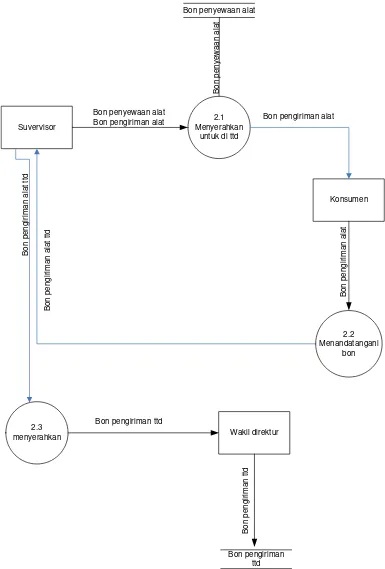

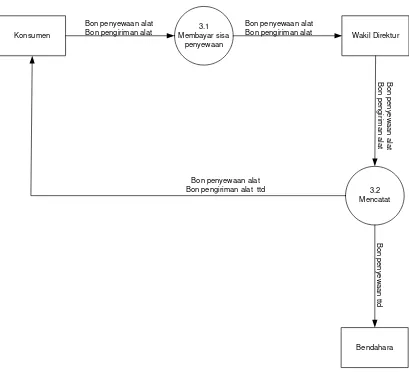

3.8.2.1 Data Flow Diagram Level 1 prose 1 yang Berjalan 51 3.8.2.2 Data Flow Diagram Level 2 prose 1 yang Berjalan 52 3.8.2.3 Data Flow Diagram Level 3 prose 1 yang Berjalan 54 3.8.3 Kamus Data yang Berjalan ... 55

3.8.4 Diagram Alir Dokumen ... 57

3.9 Kelemahan Sistem yang Berjalan ... 63

Halaman

4.1.5 Dokumen dan Catatan yang Diusulkan ... 66

4.1.6 Account dan kode Account yang Diusulkan ... 67

4.2Perancangan Model Sistem yang Diusulkan ... 67

4.2.1 Data Flow Diagram (Diagram Alur Data yang Diusulkan 68 4.2.1.1 Diagram Konteks ... 68

4.2.1.2 Diagram Alur Data Level 0 ... 70

4.2.1.3 Diagram Alur Data Level 1.1 ... 71

4.2.1.4 Diagram Arus Data Level 3.1 ... 73

4.2.2 Kamus Data yang Diusulkan ... 74

4.2.3 Bagan Alir (Flowchart) Sistem yang Diusulkan ... 75

4.2.4 Perancangan Basis Data ... 82

4.2.4.1 Kode Pada Kunci Utama ... 82

4.2.4.2 Normalisasi yang Diusulkan ... 87

4.2.4.3 Perancangan Struktur Tabel ... 88

4.2.4.4 Diagram Relasi Entitas (Entity Relationship Diagram) yang Diusulkan ... 90

4.3 Perancangan Struktur Menu ... 90

4.3.1 Perancangan Stuktur Menu Pada Bagian Master ... 91

4.3.2 Perancangan Stuktur Menu transaksi ... 92

4.3.3 Perancangan Stuktur Menu Laporan ... 92

Halaman

4.4.1 Perancangan Antar muka ... 93

4.4.2 Perancangan Laporan ... 95

4.5 Tampilan dan Kode Program ... 96

4.5.1 Tampilan Menu Utama ... 96

4.5.2 Perancangan Bagian Wakil Direktur ... 102

4.5.2.1Data Alat-Alat ... 102

4.5.2.2 Data Pelanggan ... 107

4.5.2.3 Transaksi ... 112

4.5.3 Perancangan Bagian bendahara ... 121

4.5.3.1 Jurnal Umum ... 121

4.5.4 Tampilan Surat Pengiriman dan Surat Penjualan ... 123

Halaman

4.7 Jaringan Komputer Client Server ... 128

4.7.1 Kelebihan Program Client Server ... 128

4.7.2 Koneksi Jaringan Client Server ... 128

4.8 Kelemahan dan Kekurangan Sistem Usulan ... 131

4.8.1 Kelebihan Program sistem yang diusulkan ... 131

4.8.2 Kelemahan Sistem yang Diusulkan ... 131

BAB V SIMPULAN DAN SARAN ... 133

5.3 Simpulan ... 133

5.4 Saran ... 133

DAFTAR PUSTAKA ... 135

LAMPIRAN-LAMPIRAN ... 137

DAFTAR PUSTAKA

A.Hall James , Penerjemah Dewi Fitriasari dan Deny Kwary. (2005).

AccountingInformation System. Jakarta : Salemba Empat

Arief, M. Rudyanto. (2011), Pemrograman Web Dinams Menggunakan PHP &

MySQL, Andi, Yogyakarta.

Bin Ladjamudin, Al-Bahra. 2005. Analisis dan Desain Sistem Informasi. Yogyakarta : Graha Ilmu

Donald E. Kieso, 2009. Akuntansi Intermediate. Jakarta : Salemba Empat

Halim Abdul, 2007. Akuntansi Sektor Publik Akuntansi Keuangan.Jakarta : Salemba Empat

Hall James A. Penerjemah Thomson Learning. 2001. Sistem Informasi Akutansi. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Jogiyanto HM. 2005. Analisis dan Desain Sistem Informasi. Yogyakarta : Andi Offset.

Kieso, 2007. Accounting Principle Pengaturan Akuntansi . Jakarta : Erlangga

Krismiaji. 2005. Sistem Informasi Akuntansi. Yogyakarta: UUP AMP YKN.

Mulyadi. 2001. Sistem Akuntansi. Jakarta: Salemba Empat

Nazir, M. (2005). Metode Penelitian , Jakarta : Ghalia Indonesia.

Prijana , (2005) . Metode Sampling Terapan. Bandung : Humaniora.

Rio Yunanto, 2011, Pembuatan Aplikasi Keuangn Dengan Visual Basic.net.

Sarwono Jonatan, 2008. Riset Bisnis. Yogyakarta :Andi

Soemarso S.R. 2009. Akuntansi Suatu Pengantar. . Jakarta : Salemba Empat.

Sugiyono, (2005). Motode Penelitian Bisnis , Bandung : Alfabeta.

Sugiyono, 2004. Metode Penelitian Bisnis, Bandung : Alfabeta Suradi, 2009. Akuntansi Pengantar. Yogyakarta : Gava Media

Susanto Azhar. 2007. Sistem Informasi Akuntansi, Edisi Pertama, Bandung: Lingga Jaya.

Susanto, Azhar. 2009. Sistem Informasi Manajemen. Bandung : Linggajaya.

Stice, Skousen, 2005. Akuntasi Intermediate. Jakarta : Sambilan Empat Tata Sutabri, 2004. Analisa Sistem Informasi.Yogyakarta: Andi Offset.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Seiring berjalannya waktu perkembangan teknologi semakin pesat, sehingga kebutuhan akan sitem informasi sangat dibutuhkan. Pentingnya akan informasi setiap perusahaan sehingga mempermudah utuk mendapatkan informasi secara tepat, cepat dan akurat. Semakin banyaknya perusahaan jasa yang menyewakan barang atau alat-alat even, tenda, stan, barang pecah belah dan catring menimbulkan permasalahan bagi perusahaan dimana persaingan dunia usaha semakin ketat. Perusahaan harus menciptakan perbedaan-perbedaan yang lebih baik dibandingkan dengan produk yang ditawarkan oleh pesaing perusahaan baik dalam harga, kualitas produk, pelayanan yang diberikan kepada konsumen, maupun dalam strategi pemasaran.

Pada umumnya perusahaan mempunyai tujuan untuk memperoleh laba atas hasil usaha yang dijalankan, karena dengan adanya laba maka perusahaan dapat mengukur sejumlah hasil yang diperoleh. Salah satu tujuan perusahaan baik perusahaan dagang, manufaktur maupun perusahaan jasa adalah untuk memperoleh laba yang maksimal, produktifitas penjualan tunai maupun penjualan kredit sangat berpengaruh dalam menghasilkan laba bagi perusahaan. Laba diperoleh dari pendapatan yang diterima satu periode. Informasi sangat penting untuk membantu memperkirakan jumlah pendapatan dimasa yang akan datang.

sistem tersebut dapat membantu untuk mengatasi masalah sistem yang terjadi pada perusahaan.

CV. Barokah merupakn perusahaan yang bergerak dibidang jasa dalam penyewaan alat-alat panggung untuk even, tenda, stan, barang pecah belah dan catring. Masalah yang dihadapi oleh perusahaan ini adalah masalah pencatatan pendapatan jasa. Pengelola dokumen pendapatan jasa yang ada pada CV. Barokah masih manual dan pencatatan masih belum terstruktur. Setiap transaksi pendapatan jasa dicatat dibuku older dan buku transaksi serta dicatat secara manual, serta jadwal penyewaan alat-alat even, tenda, stan, barang pecah belah dan catring masih manual sehingga memungkinkan adanya bentrok jadwal karena belum ada pengendalian dan human

error, jurnal umum dicatat dalam buku akuntansi secara manual dan tidak sesuai

dengan Standar Akuntasi Keuangan, tidak terdapat buku besar sehingga memungkinkan pemanipulasian data perusahaan.

Penulis bermaksud membuat rancangan sistem untuk mengatasi masalah yang terjadi pada CV. Barokah dalam mengelola data agar lebih cepat, akurat dan relevan sehingga laporan pendapatan jasa bisa selesai tepat waktu. Sistem Informasi Akuntasi pendapatan jasa adalah sistem yang paling tepat untuk mengatasi masalah tersebut, sehingga pekerjaan manual bisa terkomputerisasi dengan baik dan bisa mengoptimalkan kinerja perusahaan.

Berdasarkan latarbelakang di atas maka penulis tertarik untuk mengambil judul:

“Perancangan Sistem Informasi Akuntasi Pendapatan Jasa Pada CV. Barokah

Dengan Menggunakan Microsoft Visual Basic 2005 Dan MySQL Client Server”.

1.2 Identifikasi Masalah

Untuk memberi kejelasan dan lingkup yang mudah dipahami dan tidak menyimpang dari pokok permasalahan yang akan di ambil, yaitu:

B.Bagaimana rancangan Sistem Informasi Akuntansi Pendapatan jasa pada CV. Barokah dengan mengunkan Visual Basic 2005 Dan MySQL Berbasis Client Server.

1.3 Batasan Masalah

Batasan maslah dibutuhkan agar pembatasan masalah lebih sepesifik mengingat luasnya ruang lingkup permasalahan yang ada dan keterbatasan penulis dalam melaksanakan penelitian ini, maka penulis membuat batasan-batsan diantaranya: A.Metode pencatatan pendapatan jasa yang dibahas yaitu pendapatan jasa dari

pemberi jasa yang di akui ketika jasa-jasa itu telah dilaksanakan. Metode pencatatan akuntasi yang digunakan adalah cash basis. Penulisan hanya membatasi pendapatan jasa pada penyewaan alat-alat even, stan, tenda.

B.Pada perancangan sistem informasi akuntasi pendapatan jasa penulis akan menggunakan Microsoft Visual Basic 2005 dan databaseI MySQLyang telah berbasis client server. susunan proses yang penulis lakukan mulai dari jurnal umum, buku besar, jurnal penyesuaian, laporan keuangan laba rugi, dan laporan keuangan neraca.

1.4 Maksud dan Tujuan

1.4.1 Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh data yang berkaitan dengan perancangan sistem informasi akuntansi pendapatan jasa pada CV. Barokah dengan menggunakan software Microsoft Visual Basic 2005 dan MySQL Berbasis Client Server.

1.4.2 Tujuan Penelitian

Untuk melakukan penelitian di CV. Barokah, penulis mempunyai tujuan sebagai berikut:

B.Untuk merancang sistem informasi akuntasi pendapatan jasa pada CV. Barokah dengan menggunakan software Microsoft Visual Basic 2005 dan MySQL sebagai database-nya berbasis Client Server.

1.5 Objek dan Metode Penelitian

1.5.1 Unit Analisis

Menurut Sarwono Jonatan dalam bukunya Riset Bisnis menjelaskan bahwa:

“Unit analisis adalah objek yang perilakunya akan di analisa atau disebut juga dengan

variable dependen.”(2008:79)

Menurut Prijana mendeskripsikan dalam bukunya Metode Sampingan Terapan

unit analisis sebagai berikut: “unit analis analisis adalah organisai, kelompok orang,

kejadian, atau hal-hal yang dijadikan objek penelitian dalam suatu tertentu yang diperhitungkan dalam subjek penelitian.”(2005:107)

Berdasarkan penjelasan di atas penulis melakukan pengumpulan data yang berhubungan dengan pendapatan jasa dibagian CV. Barokah yang bergerak dibidang jasa untuk kemudian dianalisis untuk penganbilan keputusan dan dibuatkan perancangan programnya, hasil akhirnya bentuk software yang berguna dan bermanfaat.

1.5.2 Populasi dan Sampel

Menurut Anwar Saifuddin dalam bukunya yang berjudul Metodologi Penelitian

mendeskripsikan populasi sebagai berikut: “populasi adalah sebagai komponen

subjek yang hendak dikenai generalisasi hasil penelitian.”(2009:29)

Menurut Nazir M dalam bukunya Metode Penelitian menjelaskan bahwa:

“populasi adalah kumpulan dari individu dengan kualitas serta ciri-ciri yang di tetapkan.”(2005:271)

dokumen yang berhubungan dengan pendapatan jasa tanpa mengetahui di bagian mana dokumen yang berkaitan dengan judul tersebut. Sampel dokumen yang diambil yaitu berkaitan dengan pendapatan jasa seperti penyewaan alat-alat even, stan, tenda. Yang dicatat dalam dokumen setiap ada penyewaan, semua dokumen tersebut memiliki karakteristrik yang menggabarkan tentang sumeber pendapatan jasa yang dimiliki perusahaan tersebut.

1.5.3 Objek Penelitian

Objek Penelitian yang diteliti adalah pada sistem informasi akuntansi pendapatan, penulis menguraikan tentang pendapatan jasa pada CV. Barokah yang bergerak dibidang jasa. Penulis meneliti di bagian Wakil Direktur karena bagian inilah yang mencatat semua transaksi untuk kemudian dibuatkan programnya.

1.5.4 Desain Penelitian

Menurut Nazir M dalam bukunya yang berjudul Metode Penelitian,

mendevinisikan desain penelitian sebagai berikut: “Desain dari penelitian adalah semua proses yang diperlukan dalam perancangaan dan pelaksanaan

penelitian.”(2005:84)

Menurut Moh. Nazir dalam bukunya yang berjudul Metode Penelitian,

menjelaskan bahwa:

“Desain penelitian dengan data primer dan data sekunder adalah desain

pengumpulan data yang efisien dengan alat dan teknik secara karakteristik dari responden. Jika penelitian ingin menggunakan data sekunder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya dan juga si peneliti hasus menerima limitasi-limitasi dari data tersebut.”(2005:91)

1.5.4.1Jenis Penelitian

Jenis Penelitian yang digunakan adalah penelitian akademik yaitu penelitian yang dilakukan mahasiswa yang merupakan sarana edukatif, caranya harus benar dan disesuaikan dengan jenjang pendidikan

Menurut Nazir M dalam bukunya yang berjudul Metodologi Penelitian Bisnis,

menjelaskan bahwa: “penelitian terapan adalah penyelidikan yang hati-hati, sistematik dan terus menerus terhadap suatu masalah dengan tujuan untuk digunakan

dengan segera keperluan tertentu.”(2005:26)

Berdasarkan penjelasan di atas penulis mengunakan jenis penelitian akademi karena penelitian ini merupakan sarana edukatif, caranya harus benar dan disesuaikan dengan jenjang pendidikan.

1.5.4.2Jenis Data

Menurut Sugiyono dalam bukunya yang berjudul Bisnis Data Kuantitatif dan data

Kualitatif, mendefinisikan jenis data sebagai berikut: “penelitian yang jenis datanya

berupa angka, nominal atau kualitatif yang diangkakan. Data kualitatif adalah penelitian yang jenis datanya dinyatakan dalam bentuk kata, kalimat dan

gambar.”(2004:68)

Berdasarkan pengertian di atas maka penulis memilih jenis data ini karena data yang diperoleh ketika penulis melakukan penelitian jenisnya berupa data kuantitatif yang bentuknya angka dan data kualitatif yang bentuknya berupa kata, kalimat serta gambar.

1.5.4.3Jenis Desain Penelitian

Menurut Moh Nazir dalam bukunya yang berjuduk Metode Penelitian

mendefiisikan jenis Desain Penelitian sebagai berikut menyatakan bahwa: “desain dari penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian. Pengertian lebih sempit, desain penelitian hanya mengenai

Menurut Nazir M dalam bukunya yang berjudul Metode Penelitian mendefinisikan Jenis desain Penelitian sebagai berikut menyatakan bahwa:

“Desain dari penelitian data primer dan data sekunder adalah desain pengumpulan

data yang efisien dengan alat dan teknik serta karakteristik dari responden. Jika peneliti ingin menggunakan data sekunder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya dan juga si peneliti harus menerima limitasi-limitasi dari data tersebut.” (2005:91)

Desain penelitian yang digunakan oleh penulis adalah desain penelitian data primer dan desain penelitian data sekunder. Alasannya yaitu karena penulis memperoleh data langsung dari pihak pertama yaitu pihak yang berkaitan dengan cara wawancara dan memperoleh data berupa dokumen selain itu informasi pun penulis dapatkan dari pihak kedua yaitu pihak yang tidak berkaitan langsung dengan bagian yang diteliti oleh penulis.

1.5.5 Metode Penelitian

Metode penelitian yang penulis gunakan dalam penelitian ini adalah metode penelitian deskriptif, metode penelitian survei dan metode penelitian eksplanatoris. Menurut Sedarmayanti dan Syarifudin dalam bukunya yang berjudul Metode

Penelitian, menyatakan bahwa: ”hidayat penelitian eksplanatoris adalah penelitian

yang dilakukan dengan mengadakan percobaan dan penyempurnaan terhadap suatu

sistem.” (2002:53)

Menurut Nazir M dalam bukunya yang berjudul Metode Penelitian, mendeskripsikan metode penelitian survei sebagai berikut menyatakan bahwa:

”Metode Survei adalah penyelidikan yang ada diadakan untuk memperoleh fakta

-fakta dan gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang institusi soaial, ekonomi, atau politik dari suatu kelompok atau pun suatu

Berdasarkan penjelasan di atas penulis mengambil metode penelitian survei, metode penelitian deskriptif dan eksplanatoris untuk membantu dalam perancanagan sistem informasi akuntansi pendapatan jasa, sehingga perancangan lebih mudah dan menghasilkan informasi cepat, tepat, dan akurat.

1.5.6 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis adalah sebagai berikur: A.Penelitian Lapangan (field reaserch)

Penelitian lapangan dalam buku yang berjudul Metode Penelitian menurut Moh. Nazir penelitian lapangan yaitu penelitian yang dilakukan dengan cara mendatangi langsung tempat yang menjadi objek penelitian.

Penulis menggunakan pengumpulan data dengan cara: 1. Wawancara (interview)

Wawancara merupakan proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab, sambil bertatap muka antara si penanya atau pewawancara dengan si penjawab atau responden dengan menggunakan alat yang dinamakan

interview guide (panduan wawancara).

2. Pengamatan (Observation)

B.Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan Teknik pengumpulan data dengan cara mempelajari, mengkaji dan memahami sumber-sumber data yang ada pada beberapa buku yang terkait dalam penelitian. (2005:175)

Berdasarka penelitian di atas maka penulis dapat menyimpulkan bahwa penelitian keputusan adalah teknik pengumpulan data dengan cara mempelajari, mengajak dan memahami terlebih dahulu sumber-sumber dan dokumen-dokumen yang ada pada perusahan, penelitian lapangan adalah teknik pengumpulan data dengan cara pengamatan lapangan objek yang di teliti.

1.6 Rekayasa Perangkat Lunak

1.6.1 Metodologi pengembangan sistem

Pengertian metodologi pengembangan sistem menurut Jogiyanto dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi (2005:59). adalah sebagai berikut: metodologi pengembangan sistem adalah metode-metode, prosedur-prosedur, konsep-konsep pekerjaan, aturan-aturan dan dan postulat-postulat yang akan digunakan untuk mengembangkan suatu sistem informasi.

Definisi lain mengenai metodologi pengembangan sistem menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem Informasi yaitu: “metodologi pengembangan sistem adalah metode-metode, prosedur-prosedur, konsep-konsep pekerjaan dan aturan-aturan untuk mengembangkan suatu sistem informasi.”

( 2004:68)

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa metodologi pengembangan sistem adalah suatu cara yang digunakan oleh peneliti untuk mengembangkan suatu sistem yang telah ada.

Metodologi pengembangan sistem yang penulis gunakan dalam perancangan sistem informasi akuntansi pendapatan jasa ini adalah metodologi pengembangan sistem yang berorientasi pada keluaran, proses dan data.

Menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem Informasi,

mendefinisikan metodologi yang berorientasi keluaran sebagai berikut:

“metodologi yang berorientasi keluaran adalah metodologi ini disebut juga metodologi tradisional karena dalam tahapan pengembangan sistem tanpa dibekali dengan teknik dan piranti yang memadai, seperti cara menganalisis, menggambarkan sistem, sehingga sering juga disebut Metodologi System Development Life Cycle

(SDCL), dimana fokus utama metodologi ini adalah pada keluaran/output seperti

laporan penjualan, laporan pembelian dan lain sebagainya.”(2004:69)

Metodologi ini dapat digambarkan sebagai berikut:

Kartu Stock

Gambar 1.1 Metodologi yang Berorientasi Keluaran (2004:69)

Alasan peneliti menggunakan metode ini adalah karena peneliti mengembangkan sistem yang berjalan dengan menggunakan keluaran (output) seperti laporan pendapatan jasa, neraca dan lain sebagainya dan menggunakan alat pengembangan sistem yaitu flowchart.

B.Metodologi yang Berorientasi Pada Proses

Menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem Informasi,

mendefinisikan: “metodologi yang berorientasi proses adalah metodologi ini disebut

juga dengan metodologi struktur analisis dan desain” (2004:70).

Proses

Gambar 1.2 Metodologi yang Berorientasi Proses (2004:71)

Metodologi berorientasi proses mengembangkan sistem dengan menggunakan alat kelengkapan sistem yaitu DFD (Data Flow Diagram) yang digunakan untuk mengembangkan sistem yang berjalan agar menjadi lebih baik dengan menggambarkan data flow diagram sebagai alat pengembangan sistem.

Penulis menggunakan metode ini karena metodologi ini telah dilengkapi dengan alat-alat (tool) dan teknik-teknik yang dibutuhkan untuk pengembangan sistem, alat yang digunakan antara lain data flow diagram (DFD), dan bagan terstruktur. Fokus utama metodologi ini terdapat pada proses dengan menggambarkan dunia nyata yang memakai data flow diagram

C.Metodologi yang berorientasi data

Menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem Informasi,

mendefinisikan: ”metodologi yang berorientasi data adalah metodologi berorientasi

data disebut juga metodologi model informasi. Alat yang digunakan untuk membuat model adalah entity relational diagram(ERD)” (2004:71)

Penulis menggunakan metode ini karena penulis menggunakan Entity Relationship

Diagram (ERD) dalam tahap perancangan sistem. Fokus utama dari metodologi ini

adalah data, dimana dunia nyata digambarkan dalam bentuk entitas, atribut data serta hubungan antar data tersebut.

Metodologi ini dapat digambarkan sebagai berikut:

Data

Dijelaskan pula bahwa alat yang digunakan oleh metodologi pengembangan sistem berorientasi data ini adalah Entity RelationshipDiagram (ERD).

Fungsi metodologi ini menekankan pada karakteristik data yang akan diproses. Metodologi ini sistem secara logika dapat digambarkan secara logika dari arus data dan hubungannya antar fungsi-fungsinya di dalam modul-modul di sistem. Selain itu metodologi ini lebih menekankan struktur kepada input dan output sistem.

1.6.2 Model Pengembangan sistem

Model pengembangan sistem yang penulis pakai adalah iterasi, adapun pengertian dari iterasi menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem

Informasi adalah sebagai berikut: “model pengembangan sistem adalah

tahapan-tahapan tersebut dilaksanakan dengan pemakai teknik iterasi atau dimana suatu proses dilaksanakan secara berulang-ulang sampai didapatkan hasil yang diinginkan.” (2004:62)

Skema dari Model Pengembangan Sistem iterasi adalah sebagai berikut:

Survei Sistem

Analisis Sistem

Desain sistem

Pembuatan Sistam

Pemeliharaan Sistem Implementasi Sistem

Alasan penulis menggunakan model pengembangan iterasi dalam pengembangan sistem ini adalah karena kemampuan penulis yang terbatas dalam menganalisis suatu data mengakibatkan penulis melakukan tahapan pengembangan sistem dengan berulang-ulang sampai hasil yang akan didapat benar-benar terpenuhi dengan maksud menjadikan produk yang dihasilkan merupakan produk yang relevan bagi perusahaan yang penulis teliti.

1.7 Rekayasa Perangkat Lunak

1.7.1 Lokasi Penelitian

Lokasi penelitian yang di lakukan oleh penulis dalam penyusuna tugas akhir ini adalah bertempat di CV. Barokah yang beralamatkan adi Jl. Cibeunying Kolot Raya No.13-15 Bandung, Telp. (022) 2500548, Fax. (022) 2517205. Penulis melakukan penelitian pada bagian Wakil Direktur mengenai perancangan sistem informasi akuntansi pendapatan jasa.

1.7.2 Waktu Penelitian

Penulis melakukan penelitian sampai Sidang Tugas Akhir, yaitu dimulai dari

Tabel 1.1Time Schedule Penelitian Tugas Akhir

1.8 Sistematik Penulisan

Sitematik Penulisan tugas akhir mengenai perancangan sistem informasi akuntansi pendapatan jasa pada CV. Barokah terdiri dari lima bab. Ada pun susunannya adalah sebagai berikut:

A.Bagian awal terdiri dari halan judul, lembar pengesahan pembimbing, daftar isi, daftar tabel, daftar simbol.

BAB I: PENDAHULUAN

Bab ini membahas mengenai latar belahang penelitian, identifikasi masalah, maksud dan tujuan penelitian, objek dan metode penelitian, rekayasa perangkat lunak, lokasi dan waktu penelitian, serta sistematik penulisan.

BAB II: LANDASAN TEORI

pengertian pendapatan jasa yang meliputi catatan, dokumen, fungsi yang terkait. Terkait bentuk jenis dan bidang perusahaan, alat pengembangan sistem yang meliputi Diagram Konteks, DFD , bagian alir, ERD, kardinalitas, relasi, Microsoft Visual Basic 2005, MySQL, Crystal Report, Client Server.

BAB III:ANALISIS SISTEM YANG BERJALAN

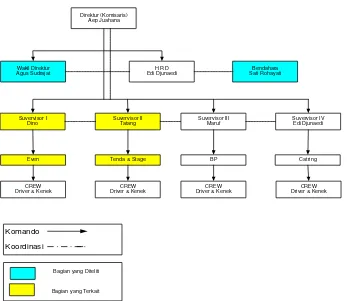

Bab ini membahas mengenai sejarah perusahaan, struktur organisasi, deskripsi jabatan, sistem informasi akutansi pendapatan jasa pada CV. Barokah, kinerja dan kendali sistem, sistem yang berjalan meliputi diagram konteks, DFD, dan bagian alir sistem.

BABIV:PERANCANGAN SISTEM INFORMASI AKUNTANSI

PENDAPATAN JASA

Bab ini membahas mengenai deskripsi jabatan, diagram konteks, DFD

Level, Bagian alir sistem, ERD, perancangan kode, perancangan

database, perancangan program, struktur program, perancangan input,dan

perancangan output, perancangan sistem informasi akuntansi pendapatan jasa yang meliputi konvensi komponen, sistem, jarinagn komputer client

server, serta kelebihan dan kelemahan sistem.

BAB V: SIMPULAN DAN SARAN

Bab ini menjelaskan simpulan, serta saran untuk pengembangan software

BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntasi Pendapatan Jasa

2.1.1 Perancangan

Definisi perancangan menurut Krismiaji dalam buku yang berjudul Sistem

Informasi Akuntansi adalah sebagai berikut:

“Perancangan mencakup perancangan logis dan perancangan fisik. kegiatan pokok perancangan logis adalah melengkapi external level schema dan menerjemahkan persyaratan data para pemakai program aplikasi ke dalam conceptual level

schema. Perancangan fisik (physical design) adalah mengubah hasil perancangan

konsep ke dalam struktur penyimpanan fisik.” (2005:51)

Menurut AL-Bahra dalam bukunya yang berjudul Analisis dan disain sistem

informasi adalah: “satu kegiatan yang memiliki tujuan untuk mendesain sistem baru

yang dapat menyelesaikan masalah-masalah yang dihadapi perusahaan yang diperoleh dari pemilihan alternatif sistem yang terbaik.”(2005:39)

Berdasarkan kedua definisi di atas maka penulis dapat menyimpulkan bahwa perancangan adalah strategi untuk memecahkan masalah dan mengembangkan solusi terbaik untuk membuat disain sistem baru.

2.1.2 Sistem

Definisi sistem menurut Jogiyanto dalam bukunya yang berjudul Analisis dan

Desain Sistem Informasi, pengertian sistem adalah sebagai berikut: “sistem adalah

Definisi Sistem menurut A.Hall James dalam buku yang berjudul Accounting

Information Systems adalah: “kelompok dari dua atau lebih komponen atau subsistem

yang saling berhubungan yang berfungsi dengan tujuan yang sama.” (2007:6)

Berdasarkan penjelasan di atas maka penulis dapat menyimpulkan bahwa sistem adalah jaringan sekelompok unsur atau prosedur-prosedur yang saling berkaitan sehingga membentuk satu kesatuan guna mencapai suatu tujuan tertentu.

2.1.3 Informasi

Definisi informasi menurut Al-bahra dalam bukunya yang berjudul Analisis dan

Desain Sistem Informasi adalah sebagai berikut:

terdapat empat test untuk menjelaskan sebuah pesan yang spesifik dalam informasi, yaitu sebagai berikut:

A. Kepada siapa (pembuat keputusan) informasi ditunjukan. B. Untuk keputusan spesifikasi apa informasi ditunjukan.

C. Sejauh mana informasi dapat digunakan untuk mendeteksi dan memecahkan masalah.

D. Sejauh mana (kapan) tingkat pembuatan keputusan.( 2005:11)

Menurut Jogyanto dalam bukunya yang berjudul Analisis dan Sistem Informasi

adalah sebagai berikut: “informasi adalah data yang diolah menjadi bentuk yang lebih

berguna dan lebih berati bagi yang menerimanya.”(2005:8)

Berdasarkan kedua definisi di atas maka penulis menyimpulkan bahwa informasi adalah proses pengolahan data untuk menjadi lebih berguna dan bermanfaat bagi yang menerima.

2.1.4 Sistem Informasi

Menurut Al-Bahra dalam bukunya yang berjudul Analisis dan Desain Sistem

dari komponen-komponen dalam organisasi untuk mencapai suatu tujuan yaitu

menyajikan informasi.”(2005:13)

Menurut Jogyanto dalam bukunya yang berjudul Analisis dan Desain adalah sebagai berikut:

Sistem informasi adalah suatu sistem yang didalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.(2005:11)

Berdasarkan kedua definisi di atas maka penulis menyimpulkan bahwa sistem informasi adalah suatu komponen-komponen atau rangkaian sub sistem yang menghasilkan informasi yang berguna untuk mencapai tujuan tertentu.

2.1.5 Akuntansi

Definisi Akuntansi menurut Soemarso menjelaskan dalam bukunya yang berjudul

kwntansi Suatu Pengantar adalah: “proses mengidentifikasikan, mengukur, melaporkan

informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan

tegas bagi mereka yang menggunakan informasi tesebut.” (2009:3)

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi mendefinisikan

akuntansi sebagai berikut: “akuntansi adalah proses pencatatan, penggolongan, pemeriksaan dan penyajian dengan cara tertentu, transaksi keuangan yang terjadi dalam perusahaan atau

organisasi lain serta penafsiran terhadap hasilnya.”(2001:3)

Berdasarkan penjelasan di atas maka penulis dapat menyimpulkan bahwa akuntansi

suatu proses pencatatan, penggolongan dan pengikhitisarian dalam kegiatan operasional

perusahaan yang bertujuan untuk menyajikan informasi ekonomi untuk dilaporkan kepada

pihak yang berhak untuk menerimanya.

2.1.5.1Metode Pencatatan Akuntansi

Pencatatan transaksi langsung ke akun lebih praktis di banding dengan teknik tabelaris walupun demikian cara ini masih mengandung kelemahan, apabila dalam pencatatan terjadi kesalahan sulit untuk menemukannya. Oleh karena itu pencatatan transaksi dilakukan secara bertahap. Pencatatan bertahap dilakukan melalui siklus akuntansi,(2009:89)

Menurut Halim Abdul dalam bukunya yang berjudul Akuntansi Sektor Publik ada dua Pencatatan Cash Basic dan Accrual Basic yaitu sebagai berikut:

Cash basic accounting (akuntansi berbasis kas), yaitu menetapkan bahwa

pencatatan transaksi ekonomi hanya dilakukan apabila transaksi tersebut merencanakan perubahan pada kas. Accrual basic accounting (akuntansi akrual), yaitu dasar akuntansi yang mengakhiri transaksi dan dasar peristiwa tersebut terjadi dan bukan hanya pada saat kas atau setara kas diterima atau dibayar.”(2007:49)

Metode pencatatan akuntansi menurut Soemarso menjelaskan dalam bukunya yang berjudul Akuntansi Suatu Pengantar, mendefinisikan sebagai berikut:

Pencatatan transaksi langsung ke akun lebih praktis dibanding dengan teknik tabelaris walupun demikian cara ini masih mengandung kelemahan, apabila dalam pencatatan terjadi kesalahan sulit untuk menemukannya. Oleh karena itu pencatatan transaksi dilakukan secara bertahap. Pencatatan bertahap dilakukan melalui siklus akuntansi. (2009:89)

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa cash

basic yaitu suatu pendapatan jasa yang akan diakui pendapatan jasa apabila

2.1.5.2Proses Akuntansi

Metode proses akuntansi menurut Soemarso menjelaskan dalam bukunya yang berjudul Akuntansi Suatu Pengantar mendefinisikan sebagai berikut:

Proses akuntansi merupakan suatu kegiatan yang meliputi pengidentifikasian dan pengukuran data relevan untuk pengambilan keputusan, pemrosesan data, dan kemudian pelaporan informasi yang dihasilkan, pengkomunikasian informasi kepada pemakai laporan.(2009: 20)

Skema dari proses akuntansi sendri dapat dilihat sebagai berikut:

Transaksi Pencatatan Penggolongan Pengikhtisaran Laporan

Akuntansi

Gambar 2.1 Proses Akuntansi (Soemarso, 2009: 20)

Berdasarkan pengertian dan gambar di atas maka penulis dapat menyimpulkan bahwa proses akuntansi adalah proses mengidentifikasi,mengihtisarikan dan membuat laporan akuntansi kepada pemakai akuntansi kepada pemakai informasi yang berguna untuk mengambil keputusan.

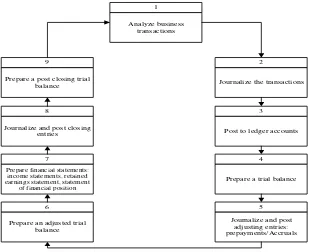

2.1.5.3Siklus Akuntansi

Definisi siklus akuntansi menurut Soemarso dalam buku yang berjudul

Akuntansi Suatu Pengantar adalah sebagai berikut: “siklus akuntansi adalah

Menurut Weygandt, dkk siklus akuntansi dalam bukunya Financial Accounting

IFRS Edition digambarkan sebagai berikut :

1

Prepare a post closing trial balance

Gambar 2.2 Siklus Akuntansi (2011:162).

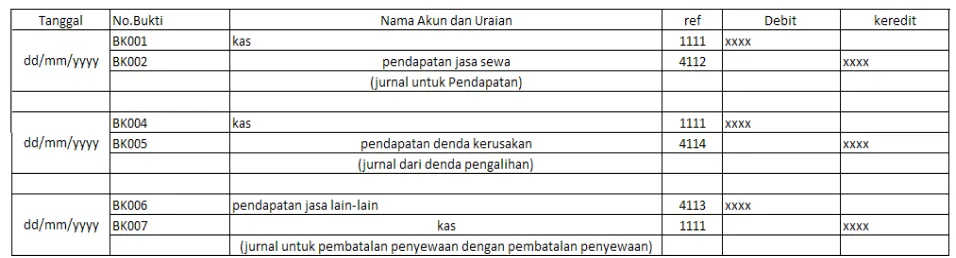

2.1.5.3.1 Jurnal Umum

Definisi jurnal umum menurut Soemarso dalam bukunya yang berjudul Akuntansi

Suatu Pengantar adalah sebagai berikut:

Pengertian jurnal umum menurut Warren dkk dalah sebagai berikut: “jurnal umum

adalah jurnal yang dapat digunakan untuk ayat-ayat yang tidak tertampung pada salah

satu jurnal khusus.”(2008:218)

Table 2.1 Tabel Jurnal Umum Untuk pendapatan Jasa.

In Rp

2.1.5.3.2 Pengakuan Pendapatan

Definisi pengakuan pendapatan menurut Donald E. Kieso dalam bukunya yang berjudul Akuntansi Intermediate sebagai berikut: “pedoman untuk pengakuan pendapatan cukup luas, industri tertentu juga mempunyai pedoman yang sangat spesifik yang member pandangan tahapan mengenai kapan pendapatan.” (2009:3)

2.1.5.3.3 Buku Besar

Definisi buku besar menurut Supriyati, dalam bukunya Akuntansi keuangan Bisnis

adalah terdapat 2 buku besar yaitu sebagai berikut:

A.Buku besar umum (General Ledger) berisi semua perkiraan aktiva, kebijakan, ekuitas pemilik, pendapatan, dan beban.

. Definisi buku besar menurut Soemarso dalam bukunya yang berjudul Akuntansi

Suatu Pengantar adalah sebagai berikut: ”berisi kumpulan dari akuntansi yang saling

berhubungan dan yang merupakan satu kesatuan tersendiri.”(2009:68)

Tabel 2.2 Buku Besar Umum Untuk Kas

kas

Tabel 2.3 Buku Besar Umum Pendapatan Jasa

Pendapatan jasa

Tabel 2.4 Buku Besar Umum Untuk Pendapatan Jasa Dibayar Dimuka

Pendapatan jasa sewa

Tabel 2.6 Buku Besar Umum Beban Kerugian

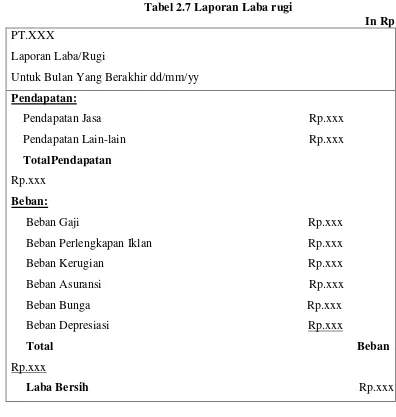

2.1.5.3.4 Laporan Laba Rugi

Menurut Ikatan Akuntansi Indonesia laporan keuangan adalah sebagai berikut:

Laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. (2007: 2)

Definisi lain menurut Kusrini dan Koniyo dari Laporan keuangan financial

statement adalah “laporan yang menyajikan informasi keuangan yang dapat

dipercaya. “(2007: 38)

Tabel 2.7 Laporan Laba rugi

In Rp

PT.XXX

Laporan Laba/Rugi

Untuk Bulan Yang Berakhir dd/mm/yy

Pendapatan:

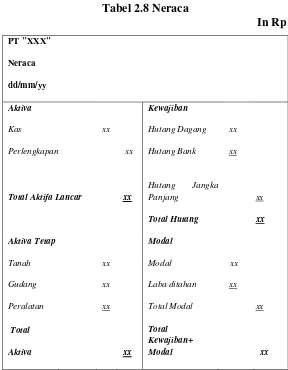

Definisi menurut Warren ddk neraca adalah “daftar asset, kebijakan dan ekuitas pemilik dapat tanggal tertentu, biasanya pada akhir bulan atau akhirtaun.”(2008:24)

Definisi laporan neraca dalam buku Kamus Akuntansi, menurut Sujana Ismaya

Tabel 2.8 Neraca

Total Aktifa Lancar xx

Hutang Jangka

Pengertian sistem akuntansi menurut Krismiaji dalam bukunya yang berjudul

Sistem Informasi Akuntansi menyatakan bahwa ”sistem akuntansi adalah sebuah

2.1.7 Sistem Informasi Akuntansi

Menurut Jogiyanto dalam bukunya yang berjudul Analisis Sistem menjelaskan bahwa “akuntansi merupakan bahasa dari bisnis. Setiap perusahaan menerapkannya

sebagai alat komunikasi.” (2005:17)

Adapun definisi dari sistem informasi akuntansi adalah “sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan memproses bisnis.”( 2010: 16)

Berdasarkan kedua definisi di atas penulis dapat menyimpulkan bahwa Sistem Informasi Akuntansi yaitu suatu proses data yang menghasilkan informasi yang bermanfaat untuk pengambilan keputusan.

2.1.8 Pendapatan Jasa

Definisi pendapatan menurut PSAK No.23 revisia 2009: “pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode bila arus masuk itu mengakibatkan kenaikan akuitas, yang tidak

berasal dari kontribusi penanaman modal.”(2009:23)

Menurut Riahi, Ahmed dan Belkaoui pendapatan adalah:

Pendapatan adalah berasal dari penjualan barang dan penyerahan jasa serta diukur dengan pembebanan yang dikenakan kepada pelanggan, klien atau penyewa untuk barang jasa untuk yang disediakan bagi mereka. Pendapatan juga mencangkup keuntungan dari penjualan atau pertukaran aktiva, bunga, deviden yang diperoleh dari insvetasi.(2006:279)

2.1.8.1Metode Pengakuan Pendapatan Jasa

Menurut Ahmed dkk pengakuan pendapat adalah:

Pendapatan adalah dapat diukur dalam hal nilai dari produk atau jasa yang dipertukarkan dalam teransakdi „wajar‟, nilai ini mewakili ekulivalen kas bersih atau nilai sekarang terdiskon atas uang yang diterima atau akan diterima dalam pertukaran dengan produk atau jasa yang di trasfer oleh perusahaan kepada pelanggannya.(2006:281)

Menurut Stice, Skousen dalam bukunya yang berjudul Akuntasi Intermediate,

mendefinisikan pengakuan pendapata sebagai berikut: A.Pendapatan atau keuntungan tersebut dideklarasikan.

B. Pendapatan atau keuntungan tersebut yang diperoleh dari penyesuayan secara subtansi atas aktivitas-akitivitas yang terkait dengan peroleh

penghasilan.”(2005:567)

Berdasarkan pengertian di atas penulis dapat menyimpulkan bahwa metode pengakuan pendapatan dapat diambil dari penjualan.

2.1.9 Sistem Informasi Akuntansi Pendapatan Jasa

Menurut Jogyanto dalam bukunya yang berjudul Analisis dan Sistem Informasi

perancangan adalah: “strategi untuk memecahkan masalah mengembangkan solusi

terbaik bagi permasalahan itu.”(2005:196)

Definisi menurut Krismiaji adalah:

Perancangan adalah terdiri dari perancangan logis yaitu melengkapi eksternallevel

schema dan menterjemahkan persyaratan data para pemakai dan programaplikasi

Berdasarkan kedua definisi di atas maka penulis dapat menyimpulkan bahwa perancangan merupakan perancangan merupakan tahap lanjut dari analisis sistem.

Menurut krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi

mendefinisikan informasi akuntansi adalah sebagai berikut: “sebuah sistem yang

memperoses data dan tansaksi guna menghasilkan informasi yang bermanfaat untuk

merencanakan, mengendalikan, dan memperoses bisnis.”(2004)

Menurut Jogyanto dalam bukunya yang berjudul Analisis dan Sistem Informasi

mendefinisikan sistem informasi akuntansi adalah sebagai berikut:

Kumpulan kegiatan-kegiatan dari organisasi yang bertanggungjawab untuk menyediakan informasi keuangan dan informasi yang didapatkan dari teransaksi data untuk tujuan pelaporan internal kepada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan oprasi masa depan serta pelaporan eksternal kepada pemegang saham pemerintah dan pihak-pihak lian.(2005:17)

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa sistem informasi akuntansi merupakan suatu informasi yang dimulai dari transaksi, pencatatan, penggolongan, pengikhtisarian dan laporan akuntansi yang menyajikan suatu informasi sesuai dengan yang diinginkan pemakai.

Definisi pendapatan menurut PSAK No.23 revisia 2009: “pendapatan adalah arus

masuk bruto dari manfaat eknomi yang timbul dari aktivitas norma perusahaan selama satu periode bila arus masuk itu mengakibatkan kenaikan akuitas, yang tidak

berasal dari kontribusi penanaman modal.”(2009:23)

Menurut Riahi, Ahmed dan Belkaoui pendapatan adalah:

Berdasarkan penjelasan di atas maka penulis menyimpulkan bahwa pendapatan adalah aliran penerimaan kas yang diterima darikonsumen sebagai hasil penjualan barang atau pemberian yang mengakibatkan kenaikan equitas.

2.1.10 Fungsi yang Terkait

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi dalam fungsi yang terkait pendapatan adalah sebagai berikut:

A.Fungsi Kas

Fungsi Kas yaitu bertugas menerima pendapatan B. Fungsi Sekertariat

Fungsi Sekertariat bertanggungjawab penerimaan cek dan syarat pemberitahuan dari debitur

C.Fungsi Akuntansi

Fungsi Akuntansi yaitu bertanggungjawab dalam hal pencatatan transaksi yang berhubungan dengan pendapatan dan pembuatan laporan pendapatan beserta laporan keuangan

D.Fungsi Penagihan

Fungsi Penagihan yaitu bertanggungjawab melakukan penagihan kepada para debitur yang dilihat dari kartu piutang perusahaan. (2005:10)

2.1.10.1 Metode Pengakuan Pendapatan Jasa

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi dalam fungsi dokumen-dokumen yang digunakan dala sistem informasi akuntansi pendapatan adalah sebagai berikut:

A.Faktor penjualan Tunai

Faktor Penjualan Tunai, untuk merekam berbagai informasi yag diperlukan oleh menejemen mengenai teransaksi pendapatan yang berasal dari penjualan tunai

B. Bukti Sektor Bank

Surat Pemberitahuan, dibuat oleh debitur untuk memberitahkan maksud pembayaran yang dilakukan

D.Dafrat Surat Pemberitahuan

Daftar Surat Pemberitahuan, dokumen rekapitulasi pendapatan yang dibuat oleh fungsi sekretaris atau fungsi penagihan

E. Kuitansi

Kuitansi, merupakan bukti pendapatan yang dibuat oleh perusahaan bagi para debitur yang melakukan pembayaranutang mereka. (2005:13)

2.1.10.2 Catatan yang Digunakan

Menurut Mulyadi didalam bukunya yang berjudul Sistem Akuntansi menyebutkan bahwa catatan yang digunakan dalam pelaporan keuangan yakni:

A. Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber.

B. Jurnal Penjualan

Digunakan untuk meringkas dan merangkum data penjualan. C.Jurnal Umum

Jurnal umum dalam pencatatan pelaporan keuangan digunakan untuk pendapatan dan biaya.

D.Jurnal Pengeluaran Kas

Dokumen ini digunakan untuk mencatat transaksi pengeluaran biaya-biaya yang terjadi diperusahaan.

E. Register cek

Dokumen ini digunakan untuk mencatat pengeluaran kas dengan cek.

2.1.10.3 Standar Akuntansi Pendapatan Jasa

Standar Akuntansi pada Pendapatan jasa terdiri dari 3 ketentuan, yaitu sebagai berikut:

1. Jenis Pendapatan

2.1.10.4 Kebutuhan Perangkat Lunak SIA Pendapatan Jasa

Definisi Rekayasa Software (Perangkat lunak) menurut Al-Bahra dalam bukunya yang berjudul Rekayasa Perangkat Lunak adalah sebagai berikut:

A. Sebagai disiplin managerial dan teknis yang berhubungan dengan penemuan sistematik, produksi dan maintenance sistem perangkat lunak yang berkualitas tinggi, disampaikan pada waktu yang tetap serta memiliki harga yang mahal. B.Suatu proses evolusi dan pemanfaatan alat dan teknik untuk pengembangan

perangkat lunak.

C. Penetapan dan penggunaan prinsip-prinsip rekayasa dalam rangka mendapatkan perangkat lunak yang ekonomis yaitu perangkat lunak yang terpercaya dan bekerja efisien pada mesin (komputer).(2006: 2)

Dibutuhkan software untuk membuat perancangan sistem informasi akuntansi

software yang dapat digunakan sebagai penunjang pembuatan sistem informasi

akuntansi adalah sebagai berikut:

A. PHP Triad

B. Visual Basic 6.0

C. Microsoft Visual Basic 2005

D. Microsoft Visual Foxpro

E. Pascal

F. C ++

Penulis menggunakan Software Microsoft Visual Basic 2005 sebagai bahasa

pemograman untuk sistem informasi akuntansi pendapatan jasa, karena Microsoft

Visual Basic 2005 mendukung berbagai macam database, pembuatan laporan yang

lebih mudah, mendukung pengaksesan terhadap internet, dan user friendly bagi

Database yang dibutuhkan dalam perancangan sistem informasi akuntansi

Pendapatan Jasa adalah sebagai berikut:

A. SQL Server 2000

B. SQL Server 2005

C. My SQL

D. Oracle

E. Microsoft Access

Penulis menggunakan MySQL sebagai database untuk perancangan sistem

informasi akuntansi pendapatan jasa, karena MySQL mampu membuat satu database

dengan banyak file, dan memiliki fasilitas query untuk relasi antar tabel.

Diperlukan software aplikasi pembuatan laporan pada sistem informasi akuntansi

laporan keuangan laba rugi. Software aplikasi yang biasa digunakan adalah sebagai

berikut:

A.Crystal Report

B. Report pada Microsoft Access

C. Data Environment pada Visual Basic

Penulis menggunakan Crystal Report sebagai software aplikasi pembuatan laporan

pada sistem informasi akuntansi sistem informasi akuntansi, karena Crystal Report

dapat dibuat oleh user tanpa perlu bahasa pemrograman, Crystal Report juga dapat

mendesain laporan sesuai dengan keinginan, sehingga laporan yang dihasilkan

2.2 Bentuk, Jenis dan Bidang Perusahaan

A. Be

ntuk Perusahaan

Bentuk perusahaan di mana penulis melakukan penelitian adalah Commanditair

Vennontscap (CV). Definisi Commanditair Vennontscap (CV) menurut Suradi

dalam buku Akuntansi Pengantar 1 menerangkan bahwa: “persekutuan komanditer yaitu terdapat seorang atau lebih yang merupakan sekutu pasif. Sekutu pasif merupakan orang yang hanya menyetor modal dan tidak aktiv dalam mengelola perusahaan, mereka ini memiliki tanggung jawab terbatas.” (2009:18)

Berdasarkan definisi di atas maka penulis dapat menyimpulkan bahwa CV perusahaan yang memiliki tanggung jawab sendiri.

B. Jenis Perusahaan

Definisi bentuk perusahaan menurut Soemarso dalam bukunya Akuntasi Suatu

Pengantar,Perusahaan adalah: “suatu organisasi yang didirikan oleh seseorang

atau sekelompok orang atau badan lain yang kegiatannya adalah melakukan produksi dan distribusi guna memenuhi kebutuhan ekonomis manusia.” (2009:22)

C.Bidang Perusahaan

Bidang perusahaan yang diteliti adalah perusahaan yang bergerak dibidang pertambangan jasa.

2.3 Alat Pengembangan Sistem

2.3.1 Diagram Konteks

Menurut Krismiaji dalam buku yang berjudul Sistem Informasi Akuntansi

mengtakan bahwa: “jenjang tertinggi disebut diagram konteks yang menggambarkan

ikhtisar paling ringkas dari sebuah sistem.” (2010:69)

Menurut Al-Bahra dalam bukunya yang berjudul Analisis dan Desain Sistem

Informasi menjelaskan bahwa “diagram konteks adalah diagram yang terdiri dari

suatu proses dan menggambarkan ruang lingkup suatu sistem.” (2005:64)

Berdasarkan definisi di atas dapat disimpulkan bahwa yang dimaksud dengan diagram konteks merupakan level tertinggi dari DFD yang menggambarkan seluruh input ke sistem yang akan memberi gambaran tentang keseluruhan sistem.

2.3.2 Diagram Arus Data (Data Flow Diagram)

Menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntasi

menjelaskan bahwa “sebuah DFD secara grafis menjelaskan arus data dalam sebuah organisasi.”(2010:68)

Menurut Al-Bahra dalam bukunya yang berjudul Analisis Sistem Informasi

menjelaskan bahwa “diagram aliran data merupakan model dari sistem untuk menggambarkan pembagian sistem ke modul yang lebih kecil.”(2005:64)

Berdasarkan penjelasan di atas maka penulis dapat menyimpulkan bahwa Data

Flow Diagram adalah suatu jaringan yang menggabarkan suatu sistem komputerisasi.

2.3.2.1DFD Level 0

Menurut Sutbri Tata Dalam Bukunya yang berjudul Analisis Sistem Informasi,

mendefinisikan data flow diagram level 0 sebagai berikut: “diagram ini dibuat untuk menggambarkan tahapan proses yang ada di dalam diagram konteks yang

Menurut Al Bahra dalam bukunya yang berjudul Analisis dan Desain Sistem

Informasi, data flow diagram level 0 adalah sebagai berikut: “diagram level 0 adalah

diagram yang menggambarkan proses dari data flow diagram.”(2005:64)

Berdasarkan penjelasan di atas maka penulis menyimpulkan bahwa diagram level

0 digunakan untuk menggambarkan data flow diagram.

2.3.2.2DFD Rincian (Level Diagram)

Menurut Sutabri Tata Dalam Bukunya yang berjudul Analisis Sistem Informasi,

mendefinisikan DFD level 0 sebagi berikut: “diagram ini dibuat untuk

menggambarkan arus data secara lebih mendetail lagi dari tahapan proses yang ada di dalam diagram level 0.”

(2004:166)

Menurut Al Bahra dalam bukunya yang berjudul Analisis dan Desain Sistem

Informasi, adalah sebagai berikut: “diagram rinci adalah diagram yang menguraikan

proses apa yang ada dalam diagram zero atau diagram yang ada diagram level

diatasnya.”(2005:64)

Berdasarkan penjelasan di atas maka penulis dapat menyimpulkan bahwa diagram rincian adalah diagram yang menggambarkan arus data secara lebih mendetail lagi.

2.3.3 Kamus Data

Menurut Al-Bahra dalam bukunya yang berjudul Analisis dan Desain Sistem

Informasi menjelaskan bahwa “kamus data sering disebut juga dengan sistem data

dictionary adalah katalog fakta tentang data dan kebutuhan-kebutuhan informasi dari

suatu sistem informasi.” (2005:70)

Menurut Jogiyanto dalam bukunya yang berjudul Analisis & Desain menjelaskan

bahwa: “Kamus data (KD) atau data dictionary (DD) atau disebut juga dengan istilah

systems data dictionary adalah katalog fakta tentang data dan kebutuhan-kebutuhan

informasi dari suatu sistem informasi.” (2005:725)

2.3.4 Bagian Alir (Flowchart)

Menurut Jogiyanto dalam bukunya yang berjudul Analisis & Desain adalah sebagai berikut: “bagan alir dalam perancangan sistem berfungsi sebagai gambaran prosedur sistem baik yang berjalan maupun usulan, adapun definisi dari bagan alir bagan alir (flowchart) adalah ”bagan (chart) yang menunjukkan alir (flow) di dalam program atau prosedur sistem secara logika.” (2005: 795)

Menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi

menjelaskan bahwa “Bagan alir (Flowchart) merupakan teknik analitis yang digunakan untuk menjelaskan aspek-aspek sistem informasi secara jelas, tepat, dan logis.” (2010:71)

Berdasarkan definisi di atas maka penulis dapat menyimpulkan bahwa bagan alir yaitu suatu prosedur yang berjalan.

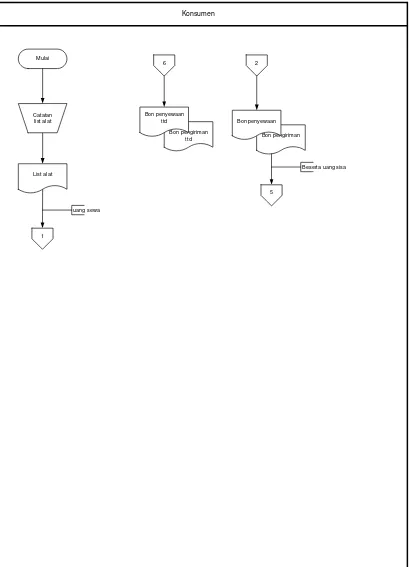

2.3.4.1Bagian Alir Dokumen (Document Flowchart)

Menurut Jogiyanto dalam bukunya yang berjudul Analisis & Desain bagian alir

dokumen adalah sebagai berikut: “bagian Alir Dokumen (document flowchart) atau

juga disebut formulir (from flowchart) atau paperwork merupakan bagian alir yang menunjukan arus dari laporan dan formulir tersebut termasuk

tembusan-tembusannya.”(2005:800)

Menurut Hall A. James terjemahan oleh Dewi Fitriasari dan deny Arnos Kwary dalam bukunya yang berjudul Accounting Information System , mendefinisikan bagian alir dokumen adalah sebagai berikut:

kegiatan-kegiatan (baik klerikal maupun fisikal) yang dilakukan dalam departemen tersebut.(2006:83)

Berdasarkan definisi di atas maka penulis melakukan simpulan bahwa bagian alir dokumen (Document Flowchart) adalah bagian yang menggambarkan alur dokumen yang menelusuri arus dokumen dari awal hingga akhir digunakan.

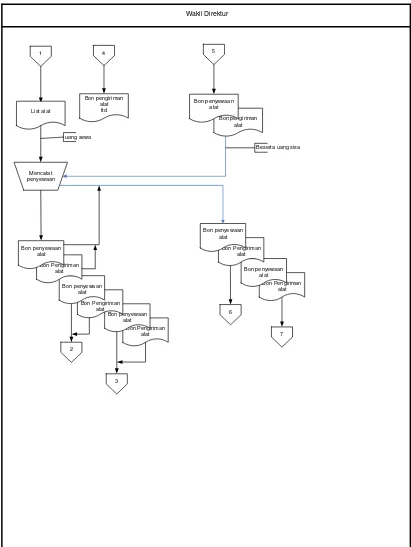

2.3.4.2Bagian Alir Sistem (System Flowchart)

Menurut Jogiyanto dalam bukunya yang berjudul Analisis & Desain bagian alir sistem adalah sebagai berikut: “bagian alir sistem (system flowchart) merupakan

bagian yang menunjukan arus pekerjaan secara keseluruhan dari sistem.” (2005:796)

Menurut Hall A. James terjemahan oleh Dewi Fitriasari dan deny Arnos Kwary dalam bukunya yang berjudul Accounting Information System, mendefinisikan bagian

alir sistem adalah sebagai berikut: “Flowchart sistem adalah memotretkan

aspek-aspek komputer dalam sebuah sistem.” (2006:83)

Berdasarkan penjelasan di atas maka penulis dapat menyimpulkan bahwa bagian alir sistem suatu bagian yang menjelskan dari prosedur dalam sebuah sistem manual dan bagian alir sistem.

2.3.5 Normalisasi

Menurut Al-Bahra dalam bukunya yang berjudul berjudul Analisis dan Desain

Sistem Informasi, menerangkan bahwa: “normalisasi adalah suatu proses

memperbaiki/membangun dengan model data relasional, dan secara umum lebih tepat dikoneksikan dengan model data logika.” (2005:169)

Menurut Jogiyanto dalam buku Analisis dan Desain Sistem Informasi,

menjelaskan bahwa: “normalisasi adalah proses untuk mengorganisasikan file untuk

menghilangkan grup elemen yang berulang-ulang.” (2005:403)

2.3.6 Entity Relationship Diagram (ERD)

Menurut Al-Bahra dalam bukunya yang berjudul Analisis dan Desain Sistem

Informasi, menerangkan bahwa: ”suatu model jaringan yang menggunakan susunan

data yang di simpan dalam sistem secara abstrak.” (2005: 142)

Menurut Krmiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi,

adalah sebagai derikut: ”ERD adalah sebuah diagram E-R secara grafis

menggambarkan isi sebuah database.” (2005: 146)

Berdasarkan definisi tentang Entity Relationship Diagram di atas penulis dapat menyimpulkan bahwa Entity Relationship Diagram adalah suatu desain yang menggambarkan rancangan dari database yang akan dibuat dan di simpan dalam sistem secara abstrak.

2.3.6.1Derajat Relationship (Relationship Dedree)

Menurut Al-Bahra dalam bukunya Konsep Sistem Basis Data dan

Implementasinya menjelaskan bahwa “Relationship degree atau derajat relationship

adalah jumlah entitas yang berpartisipasi dalam satu relationship” (2005: 143). Derajat Relationship (Relationship Degree). Derajat Relationship yang sering dipakai di dalam ERD adalah sebagai berikut:

A. Unary Relationship

Unary Relationship adalah model relationship yang terjadi antara entity yang

berasal dari entity set yang sama Contoh:

Pegawai Menikah

B. Binary Relationship

Binary Relationship adalah model relationship antara instance-instance dari

suatu tipe entitas (dua entity yang berasal dari entity yang sama).

Contoh:

Dept. Pegawai Bekerja Untuk

M N

Gambar 2.4 Binary Relationship(2005: 145)

C.Ternary Relationship

Ternary Relationship merupakan relationship antara instance-instance dari tiga

tipe entitas secara serentak. Contoh:

Gambar 2.5 Ternary Relationship(2005: 145)

2.3.6.2Kardinalitas Pemetaan

Menurut Al Bahra Terdapat 3 macam kardinalitas relasi menurut versi Chen yaitu sebagai berikut:

A.Relasi satu-ke-satu (One to One)

Contoh:

Dosen 1 Kepalai 1 Jurusan

NID NID

Gambar 2.6 Diagram Kardinalitas One to One(2005: 149)

B. Relasi Satu ke Banyak atau Banyak ke Satu (One to Many atau Many to One) Tingkat hubungan satu ke banyak adalah sama dengan banyak ke satu, tergantung dari arah mana hubungan tersebut dilihat. Untuk satu kejadian pada entitas yang pertama dapat mempunyai banyak hubungan dengan kejadian pada entitas yang kedua. Sebaliknya, satu kejadian pada entitas yang kedua hanya dapat mempunyai satu hubungan dengan satu kejadian pada entitas yang pertama.

Contoh:

Dosen 1 Ajar M Kuliah

NID NID Kd_Mk

Gambar 2.7 Diagram Kardinalitas One to Many(2005: 150)

Kuliah M Diambil 1 Mahasiswa

NID Kd_Mk Nim Nama