132

DAFTAR RIWAYAT HIDUP

Nama : Rima Resmawanti

NIM : 11009023

Tempat / Tanggal Lahir : Bandung, 4 Juli 1991 Kewarganegaraan : Indonesia

Agama : Islam

Alamat : Graha Rancamanyar Jl. Bakung no 4

E-mail : [email protected]

No Telepon : 083822994158/081809445400

DATA AKADEMIK

No. Akademik Tahun Keterangan

1 SDN Bojongloa II 1998 – 2003 Berijazah

2 SMPN 21 Bandung 2003- 2006 Berijazah

3 SMAN 1 Margahayu 2006 – 2009 Berijazah

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENDAPATAN PADA PT. MENTARI CYBER MEDIA

DENGAN MENGGUNAKAN MICROSOFT VISUAL BASIC 2005 DAN SQL SERVER 2005 BERBASIS CLIENT SERVER

TUGAS AKHIR

Untuk Memenuhi Tugas Akhir Jenjang DIII Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh:

Rima Resmawanti S / 11009023

Pembimbing: Supriyati, S.E., M.Si. Rio Yunanto, S.Kom., M.T.

PROGRAM STUDI KOMPUTERISASI AKUNTANSI FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DESIGN OF REVENUE ACCOUNTING INFORMATION SYSTEM AT PT MENTARI CYBER MEDIA

WITH MICROSOFT VISUAL BASIC 2005 AND SQL SERVER 2005 BASES OF CLIENT SERVER

FINAL TASK

To fulfills final task of D-III level To obtain the title of computer undergraduate Study Program Accountancy Computerization

Created By:

Rima Resmawanti S / 11009023

Counsellor:

Supriyati, S.E., M.Si. Rio Yunanto, S.Kom., M.T.

STUDY PROGRAM ACCOUNTANCY COMPUTERIZATION FACULTY OF ENGENEERING AND COMPUTER SCIENCE

INDONESIA COMPUTER UNIVERSITY BANDUNG

ix

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan tugas akhir ini dengan judul: “Perancangan Sistem Informasi Akuntansi Pendapatan Pada PT Mentari Cyber Media Dengan Menggunakan Microsoft Visual Basic 2005 Dan SQL Server 2005”.

Tugas akhir ini merupakan salah satu syarat dalam menyelesaikan jenjang diploma tiga program studi Komputerisasi Akuntansi, Fakultas Teknik dan Ilmu Komputer, Universitas Komputer Indonesia Bandung.

Penulis menyadari bahwa dalam penyusunan tugas akhir ini masih jauh dari sempurna, baik dari segi tata bahasa maupun segi materi, karena adanya hambatan dan kesulitan yang penulis hadapi serta keterbatasan kemampuan dan pengetahuan yang penulis miliki. Oleh karena itu kritik dan saran yang membangun akan penulis terima sebagai bahan masukan yang sangat berguna di masa yang akan datang.

Ucapan terima kasih yang sebesar-besarnya ingin penulis sampaikan kepada semua pihak yang telah membantu dalam penyusunan tugas akhir ini antara lain: 1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia Bandung.

x

9. Alif Burhanudin selaku Area Manager PT Mentari Cyber Media yang telah mengijinkan penulis melakukan penelitian di perusahaan yang beliau pimpin. 10. Kedua orang tua tercinta Mamah dan Bapak yang selalu memberikan

dorongan moril maupun materil serta kasih sayang dan doa bagi keselamatan dan keberhasilan Penulis.

11. Kedua orang tua Diky Nurmanda, Mamah Ola dan Papah Dahyar, yang selalu memberikan dorongan moril serta kasih sayang dan doa bagi kelancaran penulis.

12. Adikku Tersayang, Zahra Shafa Azizah dan Ihsan Firdaus Setiawan yang selalu memberi semangat kepada Penulis.

xi

14. Teman-teman dekat Penulis yang sangat luar biasa Aleuy, Birna, Aina, Marianti, Munayah, Haryo Soendoro, Hardiansyah serta sahabat-sahabat KA09 karena selalu memberi penulis semangat dan motivasi dalam penyusunan tugas akhir.

Penulis berharap tugas akhir ini dapat memberikan manfaat bagi penulis sendiri dan bagi para pembaca.

Bandung, Januari 2013

xii

DAFTAR ISI

Halaman

LEMBAR JUDUL BAHASA INDONESIA ... i

LEMBAR JUDUL BAHASA INGGRIS ... ii

PERNYATAAN KEASLIAN ... iii

LEMBAR PENGESAHAN PEMBIMBING ... iv

LEMBAR PENGESAHAN PENGUJI ... v

ABSTRAK ... vi

ABSTRACT ... vii

MOTTO . ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xx

DAFTAR GAMBAR ... xxii

DAFTAR SIMBOL ... xxiii

DAFTAR LAMPIRAN... xxviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi masalah ... 2

1.3 Batasan Masalah ... 2

1.4 Maksud dan Tujuan Penelitian ... 3

1.4.1 Maksud Penelitian ... 3

xiii

Halaman

1.5 Objek dan Metode Penelitian ... 3

1.5.1 Unit Analisis... 3

1.5.2 Populasi dan Sampel ... 4

1.5.3 Objek Penelitian ... 5

1.5.4 Desain Penelitian ... 5

1.5.4.1 Jenis Penelitian ... 6

1.5.4.2 Jenis Data ... 6

1.5.4.3 Jenis Desain Penelitian ... 7

1.5.5 Motede Penelitian ... 8

1.5.6 Teknik Pengumpulan Data ... 8

1.6 Rekayasa Perangkat Lunak ... 10

1.6.1 Metodologi Pengembangan Sistem ... 11

1.6.2 Model Pengembangan Sistem ... 13

1.7 Kegunaan Penelitian... 15

1.8 Lokasi dan Waktu Penelitian ... 15

1.8.1 Lokasi Penelitian ... 16

1.8.2 Waktu Penelitian ... 16

1.9 Sistematika Penelitian ... 17

BAB II LANDASAN TEORI ... 19

xvi

Halaman

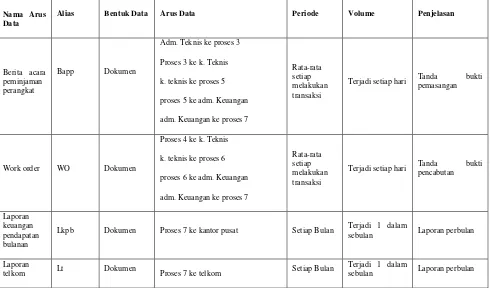

3.7 Formulir/Dokumen Yang Digunakan ... 58

3.8 Sistem yang Berjalan ... 59

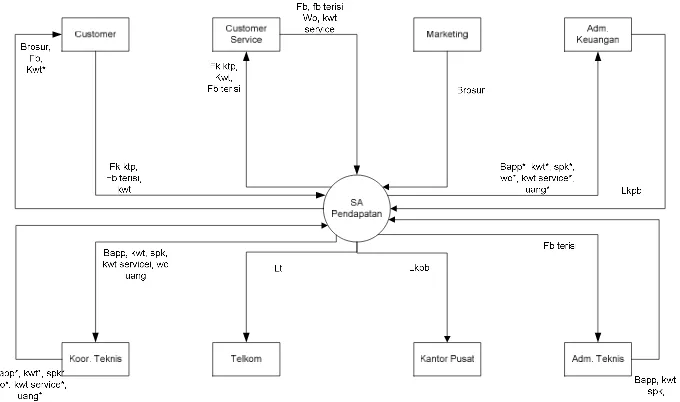

3.8.1 Diagram Konteks ... 59

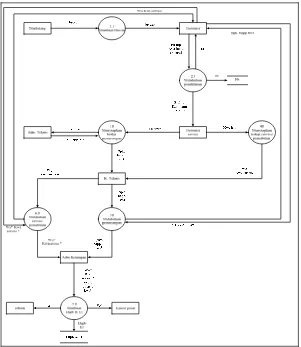

3.8.2 Diagram Arus Data ... 61

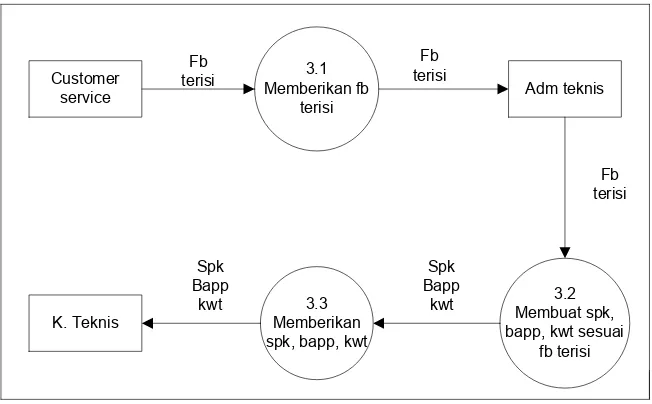

3.8.2.1 Data Flow Diagram Level 1 Proses 1 ... 63

3.8.2.2 Data Flow Diagram Levev 1 Proses 2 ... 63

3.8.2.3 Data Flow Diagram Levev 1 Proses 3 ... 64

3.8.2.4 Data Flow Diagram Levev 1 Proses 4 ... 64

3.8.2.5 Data Flow Diagram Levev 1 Proses 5 ... 65

3.8.2.6 Data Flow Diagram Levev 1 Proses 6 ... 65

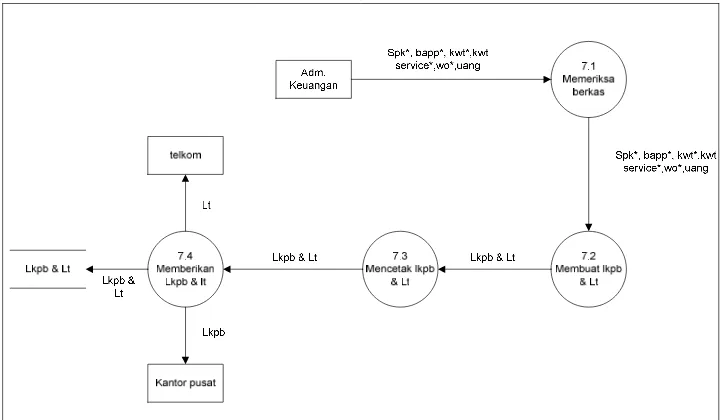

3.8.2.7 Data Flow Diagram Levev 1 Proses 7 ... 66

3.8.3 Kampus Data Berjalan ... 66

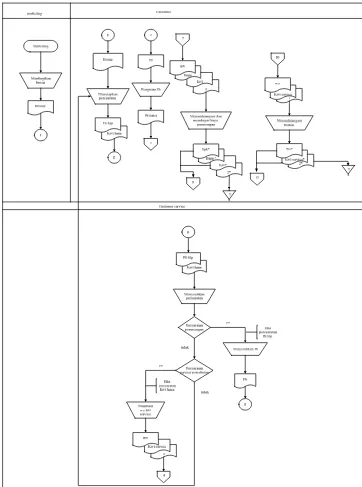

3.8.4 Bagan Alir Sistem Berjalan ... 69

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI PENDAPATAN ... 74

4.1 Sistem Informasi Akuntansi Yang Diusulkan ... 74

4.1.1 Account dan code account Yang Diusulkan ... 74

4.1.2 Formulir/Dokumen dan Catatan Yang Diusulkan... 74

4.2 Perancangan Model Sistem Yang Diusulkan ... 75

4.2.1 Diagram Arus Data Yang Diusulkan ... 75

4.2.1.1 Diagram Konteks yang Diusulkan... 75

xix

Halaman

BAB V SIMPULAN DAN SARAN ... 129

5.1 Simpulan ... 129

5.2 Saran ... 130

DAFTAR PUSTAKA... ... 132

LAMPIRAN-LAMPIRAN ... 133

132

DAFTAR PUSTAKA

Ardiyos. 2005. Kamus Besar Akuntansi. Jakarta: Citra Harta Prima.

Bin Ladjamudin, Al-Bahra. 2005. Analisis dan Desain Sistem Informasi.

Yogyakarta: Graha Ilmu.

Daulay, Melwin Syafrizal. 2007. Mengenal Hardware-Software dan Pengelolaan

Instalasi Komputer. Yogyakarta: Andi.

Halim, Abdul. 2007. Kamus Istilah Akuntansi. Jakarta: Salemba Empat

HM, Jogiyanto. 2005. Analisis dan Desain Sistem Informasi. Yogyakarta: Andi Offset.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Rahardjo, Hari. 2009. Hukum Perusahaan. Yogyakarta: Pustaka Yustisia

Krismiaji. 2010. Sistem Informasi Akuntasi. Yogyakarta: UPP AMP YKPN. Kusrini dan Andri Koniyo. 2007. Tuntunan Praktis Membangun Sistem Informasi

Akuntansi dengan Visual Basic & Microsoft SQL Server. Yogyakarta: Andi.

Mulyadi. 2001. Sistem Akuntansi. Jakarta : Salemba Empat, Edisi Ke-3. Soemarso S.R. 2004. Akuntansi Suatu Pengantar. Jakarta: Salemba Empat. Susanto, Azhar. 2009. Sistem Informasi Manajemen. Bandung: Linggajaya. Sutabri, Tata. 2004. Analisa Sistem Informasi. Yogyakarta: Andi Yogyakarta. Untoro, Joko. 2010. Buku Pintar Pelajaran. Jakarta: Wahyu Media.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Di era perkembangan dan kemajuan teknologi saat ini semua perusahaan/instansi baik pemerintah atau swasta dituntut untuk dapat menyesuaikan dengan perkembangan teknologi agar informasi dapat diperoleh secara tepat, cepat dan akurat. Terutama di negara Indonesia, melihat dari sumber daya manusia yang sangat potensial diharapkan setiap perusahaan di Indonesia dapat memanfaatkan potensi yang dimiliki dan mengikuti perkembangan teknologi. Dengan demikian Indonesia kemungkinan dapat bersaing dengan negara berkembang lainnya.

Sistem informasi akuntansi dapat digunakan untuk menghasilkan informasi yang diperoleh dari pemprosesan data dan dikelola oleh perusahaan sesuai dengan standar akuntansi. Perusahaan membutuhkan sistem informasi akuntansi karena sistem informasi akuntansi merupakan sistem yang memproses data guna menghasilkan suatu informasi keuangan yang tepat, cepat dan akurat.

2 Berdasarkan hasil penelitian yang penulis lakukan pada PT. Mentari Cyber Media, penulis dapat memilih topik dalam penyusunan Tugas Akhir ini melihat dari permasalahan-permasalahan yang penulis temukan terutama pada bagian akuntansi maka penulis dapat mengambil judul “Perancangan Sistem Informasi Akuntansi Pendapatan Pada PT. Mentari Cyber Media Dengan Menggunakan Software Microsoft Visual Basic.Net dan SQL Server 2005 Berbasis Client Server”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah penulis uraikan, maka penulis mengidentifikasikan masalah yang berhubungan dengan Sistem Informasi Akuntansi Pendapatan sebagai berikut:

A. Bagaimana Sistem Akuntansi Pendapatan pada PT. Mentari Cyber Media B. Bagaimana Merancang Sistem Informasi Akuntansi Pendapatan pada PT.

Mentari Cyber Media , dengan menggunakan Microsoft Visual Basic.Net dan SQL Server 2005 berbasis client server.

1.3 Batasan Masalah

Adapun yang menjadi batasan masalah dalam perancangan Sistem Informasi Akuntansi Pendapatan ini adalah sebagai berikut:

3 B. Perancangan sistem informasi akuntansi pendapatan, dengan proses yang terdiri dari jurnal umum, buku besar, laba rugi, dan neraca dengan menggunakan database SQL Server 2005 berbasis client server dan bahasa programnya menggunakan Microsoft Visual Basic.Net

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Adapun maksud dari penulis melakukan penelitian ini adalah untuk memperoleh dokumen yang berkaitan dengan Pendapatan PT. Mentari Cyber Media, dan merancang Sistem Informasi Akuntansi Pendapatan pada PT. Mentari Cyber Media dengan menggunakan Microsoft Visual Basic.Net

1.4.2 Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian ini adalah sebagai berikut: A. Untuk mengetahui Sistem Akuntansi Pendapatan yang sedang berjalan pada

PT. Mentari Cyber Media

B. Untuk merancang Sistem Informasi Akuntansi Pendapatan pada PT. Mentari Cyber Media dengan menggunakan Microsoft Visual Basic.Net

1.5 Objek dan Metode Penelitian

1.5.1 Unit Analisis

4 analisis merupakan satuan terkecil dari objek penelitian yang diinginkan oleh peneliti sebagai klasifikasi pengumpulan data” (2004: 55).

Adapun Pengertian unit analisis menurut KBBI (Kamus Besar Bahasa

Indonesia), menjelaskan: “unit analisis adalah penyelidikan terhadap suatu

peristiwa untuk mengetahui keadaan yang sebenarnya” (2001:443)

Berdasarkan paparan tentang unit analisis di atas penulis dapat menyimpulkan bahwa unit analisis merupakan batasan dari apa yang akan kita teliti dan data apa yang berkaitan dengan yang kita teliti.

Penulis melakukan pengumpulan data yang berkaitan dengan Sistem Informasi Akuntansi Pendapatan Jasa pada PT. Mentari Cyber Media yang beralamatkan di Jl. Soekarno–Hatta no. 590. Yang bergerak di bidang jasa pemasangan televisi kabel.

1.5.2 Populasi dan Sampel

Definisi dari populasi sebagai berikut: “populasi merupakan seluruh item yangad” (Jogiyanto, HM, 2005:631). Adapun definisi lain dari populasi sebagai berikut: “populasi merupakan kumpulan dari individu dengan kualitas serta ciri-ciri yang telah ditetapkan” (Nazir, muhammad, 2005:271).

5 Berdasarkan definisi di atas dapat disimpulkan bahwa populasi adalah sekumpulan kelompok secara keseluruhan pada suatu tempat dan waktu tertentu. Adapun yang menjadi sampel penelitian ini adalah pendapatan tahun 2010 dari pendapatan jasa pada PT. Mentari Cyber Media yang beralamatkan di Jl. Soekarno – Hatta Metro Trade Center no 590.

1.5.3 Objek Penelitian

Objek penelitian yang dilakukan oleh penulis adalah menguraikan tentang penjelasan sistem informasi akuntansi pendapatan jasa, dan merancang suatu sistem informasi akuntansi pendapatan dengan menggunakan software Microsoft Visual Basic.Net dan SQL server 2005 berbasis client server, dimana sistem informasi akuntansi pendapatan jasa pada PT. Mentari Cyber Media ini belum terkomputerisasi dengan baik.

1.5.4 Desain Penelitian

Menurut M. Nazir dalam bukunya yang berjudul Metode Penelitian, menjelaskan bahwa: “desain dari penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”. (2005:84). Menurut Sujoko Efferin, dkk dalam bukunya yang berjudul Metode Penelitian Untuk Akuntansi

menyatakan bahwa: ”desain penelitian adalah framework dari sebuah penelitian ilmiah”. (2004:34).

6 1.5.4.1Jenis Penelitian

Menurut Sugiyono dalam bukunya yang berjudul Metodologi Bisnis

menjelaskan bahwa:

Penelitian akademik merupakan penelitian yang dilakukan oleh mahasiswa dan merupakan sarana edukatif sehingga lebih mementingkan edukasi internal (cara yang harus betul). Variabel penelitian terbatas serta kecanggihan analisis disesuaikan dengan bidang pendidikan. (2007:7)

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa penelitian yang dikerjakan oleh mahasiswa untuk membuat tugas akhir atau skripsi yang disertai sarana edukatif dan caranya harus benar.

1.5.4.2Jenis Data

Jenis data yang penulis gunakan adalah data primer dan sekunder, dimana menurut Moh.Nazir dalam bukunya yang berjudul Metodologi Penelitian

menjelaskan bahwa jenis data adalah:

A. Data Primer adalah peneliti harus menggunakan teknik

dan alat untuk mengumpulkan data seperti observasi langsung (partisipant

atau nonparticipant), menggunakan informan, menggunakan questionair,

schedule atau interview guide dan sebagainya.

7 Penulis memilih jenis data ini, karena karena data yang diperoleh merupakan data mentah dari perusahaan yang berupa huruf dan angka–angka yang sangat dibutuhkan untuk kepentingan penelitian.

1.5.4.3Jenis Desain Penelitian

Jenis penelitian yang digunakan adalah desain penelitian deskriptif dan desain penelitian data primer dan data sekunder.

Definisi penelitian deskriptif menurut Moh. Nazir dalam bukunya yang berjudul Metode Penelitian, yaitu: “penelitian deskriptif adalah studi untuk menemukan fakta dengan interpretasi yang tepat” (2005:89). Definisi desain penelitian data primer dan data sekunder menurut Moh. Nazir dalam bukunya yang berjudul Metode Penelitian menjelaskan bahwa:

Desain penelitian primer dan sekunder adalah desain pengumpulan data yang efisien dengan alat dan teknik serta karakteristik dari responden. Jika peneliti ingin menggunakan data sekunder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya dan juga si peneliti harus menerima limitasi-limitasi dari data tersebut (2005:26).

8 1.5.5 Metode Penelitian

Metode penelitian adalah langkah-langkah dalam penelitian, adapun dalam penelitian ini penulis menggunakan metode penelitian deskriptif dan survei, adapun menurut Nazir dalam bukunya yang berjudul Metode Penelitian metode penelitian deskriptif adalah sebagai berikut: ”metode Penelitian deskriptif yaitu suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang” (2005: 54).

Adapun definisi survei adalah sebagai berikut: “metode Survei adalah penyelidikan yang diadakan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang institusi sosial, ekonomi, atau politik dari suatu kelompok ataupun suatu daerah” (2005: 56).

Berdasarkan paparan tentang metode penelitian deskriptif dan metode survei di atas penulis dapat menyimpulkan bahwa metode penelitian deskriptif adalah jenis metode penelitian yang meneliti sebuah kondisi pada masa sekarang, sedangkan metode survei adalah jenis metode penelitian yang terjun langsung kelapangan dan mencari fakta-fakta yang berkaitan dengan judul penelitian.

1.5.6 Teknik Pengumpulan Data

Teknik pengumpulan data yang penulis gunakan adalah sebagai berikut: A. Penelitian Lapangan

9

Penelitian bahwa ”penelitian lapangan yaitu penelitian yang dilakukan dengan

cara mendatangi langsung tempat yang menjadi objek penelitian” (2005: 175). Nazir dalam bukunya yang berjudul Metode Penelitian Penelitian lapangan yang penulis lakukan adalah sebagai berikut:

1. Wawancara (interview)

Definisi dari wawancara Nazir dalam bukunya yang berjudul Metode

Penelitian adalah sebagai berikut:

Proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara si penanya atau pewawancara dengan si penjawab atau responden dengan menggunakan alat yang dinamakan interview guide (panduan wawancara) ( 2005: 175).

Wawancara yang penulis lakukan adalah pada bagian Keuangan dan bagian yang terlibat dalam proses penyusunan pendapatan.

2. Pengamatan (Observation),

Definisi menurut Nazir dalam bukunya yang berjudul Metode Penelitian

dari pengamatan adalah “cara pengambilan data dengan menggunakan mata tanpa ada pertolongan alat standar lain untuk keperluan tersebut” (2005: 75).

Pengamatan penulis lakukan dengan melihat secara langsung kegiatan – kegiatan yang ada pada bagian administrasi dan keuangan dan pada bagian yang telibat dalam penyusunan Laporan pendapatan.

B. Kepustakaan

10

Penelitian definisi kepustakaan adalah “teknik pengumpulan data dengan cara

mempelajari, mengkaji dan memahami sumber-sumber data yang ada pada beberapa buku yang terkait dalam penelitian” (2005: 175).

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa Penelitian Kepustakaan adalah teknik pengumpulan data dengan cara mempelajari, mengkaji, dan memahami terlebih dahulu dari sumber data yang ada pada perusahaan.

1.6 Rekayasa Perangkat Lunak 1.6.1 Metodologi Pengembangan Sistem

Pengertian metodologi pengembangan sistem menurut Jogiyanto dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi adalah sebagai berikut: “metodologi pengembangan sistem adalah metode-metode, prosedur-prosedur, konsep-konsep pekerjaan, aturan-aturan dan dan postulat-postulat yang akan digunakan untuk mengembangkan suatu sistem informasi” (2005:59).

Definisi lain mengenai metodologi pengembangan sistem menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem Informasi, yaitu: “metodologi pengembangan sistem adalah metode-metode, prosedur-prosedur, konsep-konsep pekerjaan dan aturan-aturan untuk mengembangkan suatu sistem informasi” ( 2004:68).

11 Metodologi pengembangan sistem yang penulis gunakan dalam perancangan sistem informasi akuntansi pendapatan ini adalah metodologi pengembangan sistem yang berorientasi pada keluaran, proses dan data.

Metodologi pengembangan sistem yang digunakan oleh penulis yaitu: A. Metodologi yang Berorientasi Keluaran

Menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem

Informasi, mendefinisikan metodologi yang berorientasi keluaran sebagai berikut:

Metodologi yang berorientasi keluaran adalah metodologi ini disebut juga metodologi tradisional karena dalam tahapan pengembangan sistem tanpa dibekali dengan teknik dan piranti yang memadai, seperti cara menganalisis, menggambarkan sistem, sehingga sering juga disebut Metodologi System

Development Life Cycle (SDCL), dimana fokus utama metodologi ini adalah

pada keluaran/output seperti laporan laporan penjualan, laporan pembelian dan lain sebagainya. (2004:69)

Metodologi ini dapat digambarkan sebagai berikut:

Gambar 1.1 Metodologi yang Berorientasi Keluaran (2004:69)

Alasan peneliti menggunakan metode ini adalah karena peneliti mengembangkan sistem yang berjalan dengan menggunakan keluaran (output)

12 B. Metodologi yang Berorientasi Pada Proses

Menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem

Informasi, mendefinisikan: “metodologi yang berorientasi proses adalah

metodologi ini disebut juga dengan metodologi struktur analisis dan desain” (2004:70).

Metodologi ini dapat digambarkan sebagai berikut:

Gambar 1.2 Metodologi yang Berorientasi Proses (2004:71)

Metodologi berorientasi proses mengembangkan sistem dengan menggunakan alat kelengkapan sistem yaitu DFD (Data Flow Diagram) yang digunakan untuk mengembangkan sistem yang berjalan agar menjadi lebih baik dengan menggambarkan data flow diagram sebagai alat pengembangan sistem.

Penulis menggunakan metode ini karena metodologi ini telah dilengkapi dengan alat-alat (tool) dan teknik-teknik yang dibutuhkan untuk pengembangan sistem, alat yang digunakan antara lain data flow diagram (DFD), dan bagan terstruktur. Fokus utama metodologi ini terdapat pada proses dengan menggambarkan dunia nyata yang memakai data flow diagram.

C. Metodologi yang berorientasi data

Menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem

Informasi, mendefinisikan: ”metodologi yang berorientasi data adalah

13 Penulis menggunakan metode ini karena penulis menggunakan Entity

Relationship Diagram (ERD) dalam tahap perancangan sistem. Fokus utama dari

metodologi ini adalah data, dimana dunia nyata digambarkan dalam bentuk entitas, atribut data serta hubungan antar data tersebut.

Metodologi ini dapat digambarkan sebagai berikut:

Gambar 1.3 Metodologi yang Berorientasi Data (2004:71)

Dijelaskan pula bahwa alat yang digunakan oleh metodologi pengembangan sistem berorientasi data ini adalah Entity RelationshipDiagram (ERD).

Fungsi metodologi ini menekankan pada karakteristik data yang akan diproses. Metodologi ini sistem secara logika dapat digambarkan secara logika dari arus data dan hubungannya antar fungsi-fungsinya di dalam modul-modul di sistem. Selain itu metodologi ini lebih menekankan struktur kepada input dan

output sistem.

1.6.2 Model Pengembangan Sistem

Model pengembangan sistem yang penulis pakai adalah iterasi, adapun pengertian dari iterasi menurut Tata Sutabri dalam bukunya yang berjudul Analisa

14 Model pengembangan sistem adalah tahapan-tahapan tersebut dilaksanakan dengan pemakai teknik iterasi atau dimana suatu proses dilaksanakan secara berulang-ulang sampai didapatkan hasil yang diinginkan (2004:62)

Skema dari Model Pengembangan Sistem iterasi adalah sebagai berikut:

Gambar 1.4 Iterasi (2004:63)

15 1.7 kegunaan Penelitian

Adapun kegunaan dari penelitian ini teridiri dari: A. Bagi Instansi

Mendapatkan sistem baru yang diharapkan dapat mengolah data dengan baik dan sesuai prosedur, juga dengan rancangan aplikasi yang telah dibuat semoga dapat menghasilkan informasi yang cepat, tepat dan akurat sehingga dapat menghasilkan informasi yang cepat, tepat dan akurat sehingga dapat bermanfaat bagi perusahaan untuk lebih berkembang. B. Penulis

Menerapkan ilmu yang diperoleh penulis dari lapangan atau dunia kerja sebagai masukan bagi universitas terkait dengan kebutuhan teorits dan kebutuhan lapangan.

1.8 Lokasi dan Waktu Penelitian

1.8.1 Lokasi Penelitian

16 1.8.2 Waktu Penelitian

Waktu penelitian penulis laksanakan pada bulan desember 2011 sampai dengan desember 2012. Untuk memeprmudah kegiatan penelitian, maka penulis membuat time schedule penelitian yang dapat dijasikan pedoman atau acuan dalam penulisan laporan tugas akhir. Adapun time schedule tersebut adalah sebagai berikut:

Table 1.1 Time Schedule Tugas Akhir

Keterangan Bulan/Tahun 2011 Bulan/Tahun 2012

Agus Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Juli Agus sep okt nov des jan

pencarian Perusahaan

Pengajuan surat izin

pengambilan data interview dengan

17 1.9 Sistematika Penulisan

Untuk mempermudah pemahaman pada penyusunan penelitian ini, maka

penulis menyusun sistematika penulisan sebagai berikut:

A. Bagian awal teridiri dari lembar judul, pernyataan keaslian, lembarr pengesahan, pembimbing dan penguji, abstrak, motto, kata pengantar, daftar isi, daftar tabel, daftar gambar, daftar lampiran dan daftar simbol.

B. Bagan isi terdiri dari:

BAB I: PENDAHULUAN

Bab ini membahas ruang lingkup permasalahan secara umum dan khusus yang terdiri dari latar belakang penelitian, identifikasi masalah, batasan masalah, maksud dan tujuan penelitian, objek dan metode penelitian, rekayasa perangkat lunak, kegunaan penelitian, lokasi dan waktu penelitian dan sistematika penulisan

BAB II: LANDASAN TEORI

Bab ini menguraikan tentang teori-teori yang berkaitan dengan Perancangan Sistem Informasi Akuntansi Pendapatan teori-teori tersebut diperoleh dari buku-buku dan referensi lain

BAB III: ANALISIS SISTEM BERJALAN

18 digunakan, sistem yang berjalan, serta kelemahan sistem yang berjalan.

BAB IV: PERANCANGAN SISTEM INFORMASI AKUNTANSI PENDAPATAN

Bab ini menguraikan sistem informasi akuntansi yang diusulkan, perancangan model sistem yang diusulkan, perancangan struktur menu, perancangan antar muka dan laporan, tampilan dan kode program aplikasi yang dibuat, komponen sistem yang dikonversi, jaringan komputer, serta menjelaskan kelebihan dan kelemahan sistem yang diusulkan.

BAB V: SIMPULAN DAN SARAN

Bab ini menguraikan simpulan dan saran dari hasil analisis penelitian dari permasalahan yang ada.

19 BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntansi Pendapatan 2.1.1 Perancangan

Menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi

Akuntansi definisi perancangan adalah sebagai berikut:

Perancangan adalah terdiri dari perancangan logis yaitu melengkapi eksternal

level schema dan menterjemahkan persyaratan data para pemakai dan

program aplikasi kedalam conceptual level schema sedangkan perancangan fisik adalah penyimpanan hasil rancangan konsep kedalam struktur penyimpanan fisik (2005:144).

Definisi lain perancangan menurut Jogiyanto dalam bukunya yang berjudul

Analisis dan Desain Sistem Informasi menyebutkan bahwa: “perencanaan adalah

penggambaran, perencanaan dan pembuatan sketsa atau pengaturan dari beberapa elemen yang terpisah dari suatu kesatuan yang utuh dan berfungsi” (2005:196).

Berdasarkan dua definisi perancangan tersebut, maka penulis dapat menyimpulkan bahwa perancangan merupakan tahap lanjut dari analisis sistem untuk mengkonversi spesifikasi logis ke dalam suatu desain pada sistem komputer organisasi.

2.1.2 Sistem

Definisi sistem menurut Jogiyanto dalam bukunya yang berjudul Analisis

20 adalah jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan untuk menyelesaikan suatu sasaran tertentu” (2005:1).

Definisi lain sistem menurut Azhar Susanto dalam bukunya yang berjudul

Sistem Informasi Akuntansi, menyebutkan: “sistem adalah kumpulan/group dari

sub sistem/bagian/komponen apapun baik phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan” (2007:24).

Pengertian tersebut dapat disimpulkan bahwa sistem adalah suatu jaringan pekerjaan yang berhubungan dengan prosedur-prosedur yang erat hubungannya satu sama lain yang dikembangkan menjadi satu skema untuk melaksanakan sebagian besar aktifitas perusahaan dalam mencapai suatu tujuan.

2.1.3 Informasi

Menurut Al-Bahra Bin Ladjamudin dalam bukunya yang berjudul Analisis

Desain dan Informasi adalah sebagai berikut: “informasi adalah data yang telah

diolah menjadi bentuk yang lebih berarti dan berguna bagi penggunanya untuk mengambil keputusan di masa kini maupun yang akan datang” (2004:8).

Definisi lain menurut Jogiyanto dalam bukunya yang berjudul Analisis dan

Desain Sistem Informasi definisi informasi adalah sebagai berikut: “informasi

adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya” (2005:8).

21 menjadi data yang mempunyai sifat sementara tergantung dengan waktu yang memiliki kegunaan dan manfaat bagi orang yang menerimanya, dan dapat digunakan sebagai alasan untuk melakukan tindakan serta mengambil keputusan.

2.1.4 Sistem Informasi

Definisi sistem informasi menurut Kusrini dan Andri Koniyo dalam bukunya

Tuntunan Praktis Membangun Sistem Informasi Akuntansi dengan Visual Basic

dan Microsoft SQL Server, menyatakan bahwa: ”sistem informasi adalah sebuah

sistem yang terdiri atas rangkaian subsistem informasi terhadap pengolahan data untuk menghasilkan informasi yang berguna dalam pengambilan keputusan”. (2007:9)

Menurut Azhar Susanto dalam bukunya yang berjudul Sistem Informasi

Manajemen, edisi 3 menjelaskan bahwa:

Sistem informasi adalah kumpulan dari sub-sub sistem baik phisik maupun non phisik yang saling berhubungan satu sama lainnya dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi informasi yang berguna. (2007:55)

22 2.1.5 Akuntansi

Definisi akuntansi menurut Soemarso dalam bukunya yang berjudul

Akuntansi Suatu Pengantar, adalah sebagai berikut: “Akuntansi adalah proses

mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut” (2004:3).

Menurut Azhar Susanto dalam bukunya yang berjudul Sistem Informasi

Akuntansi pengertian akuntansi adalah sebagai berikut: “akuntansi adalah bahasa

bisnis setiap organisasi menggunakan sebagai bahasa komunikasi saat berbisnis” (2004:4).

Berdasarkan pengertian di atas dapat disimpulkan bahwa akuntansi adalah suatu proses yang terdiri dari pencatatan, penggolongan, pengikhtisaran dan dibuat laporan dari transaksi yang terjadi dari aktivitas perusahaan yang kemudian dilaporkan kepada para pengambil keputusan.

2.1.5.1 Metode Pencatatan Akuntansi

Menurut Halim dalam bukunya Kamus Istilah Akuntansi menjelaskan bahwa, metode pencatatan akuntansi ada dua metode yaitu metode pencatatan

cash basic dan accrual basic:

Cash basic accounting (akuntansi berbasis kas), yaitu menetapkan bahwa

23 Menurut Carls Warren, James M. Reeve dan Philip E. Fess dalam bukunya yang berjudul Accounting Pengantar Akuntansi, menjelaskan bahwa:

Dasar kas (cash basis) adalah pendapatan dan beban dilaporkan dalam laporan laba rugi pada periode dimana kas diterima atau dibayar. Dasar akrual

(accrual basis), pendapatan dilaporkan dalam laporan laba rugi pada periode

saat pendapatan tersebut dihasilkan (2005:22).

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa

cash basic yaitu suatu pendapatan yang akan diakui pendapatan apabila

benar-benar diterima dalam bentuk tunai dan dilaporkan dalam laba rugi. Adapun pengertian acrual basic yaitu pendapatan diakui pada saat pendapatan itu diperoleh tanpa mempertimbangkan kapan tunai akan diterima dan dilaporkan dalam laba rugi.

2.1.5.2 Proses Akuntansi

Definisi proses akuntansi menurut Al-Haryono Jusuf dalam bukunya yang berjudul Dasar-Dasar Akuntansi adalah sebagai berikut: “akuntansi merupakan suatu proses yang meliputi (1) Pencatatan (2) Penggolongan (3) Peringkasan (4) Pelaporan (5) Penganilisisan data keuangan darai suatu organisasi” (2000:11).

Definisi proses akuntansi menurut Soemarso dalam bukunya yang berjudul

Akuntansi Suatu Pengantar, menjelaskan bahwa:

24 Berdasarkan pengertian dan gambar di atas maka penulis dapat menyimpulkan bahwa proses akuntansi adalah proses mengidentifikasi, mengikhtisarkan dan pelaporan laporan akuntansi kepada pemakai informasi yang berguna untuk pengambilan keputusan. Proses akuntansi digambarkan menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar seperti di bawah ini:

Gambar 2.1 Proses Akuntansi (2004:20)

2.1.5.3Siklus Akuntansi

Menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu

Pengantar yang dimaksud dengan “siklus akuntansi adalah tahap-tahap kegiatan

mulai dari terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan transaksi periode berikutnya”. (2004:90)

Menurut Supriyati dalam bukunya yang berjudul Belajar Dasar Akuntansi,

menyebutkan bahwa:

25 Adapun siklus akuntansi perusahaan jasa sebagai berikut:

Gambar 2.2 Siklus Akuntansi (Supriyati,2011:43)

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa siklus akuntansi adalah suatu kegitan yang berulang-ulang yang mengolah transaksi bisnis yang dimulai dari proses pencatatan sampai pelaporan yang berhubungan dengan keuangan.

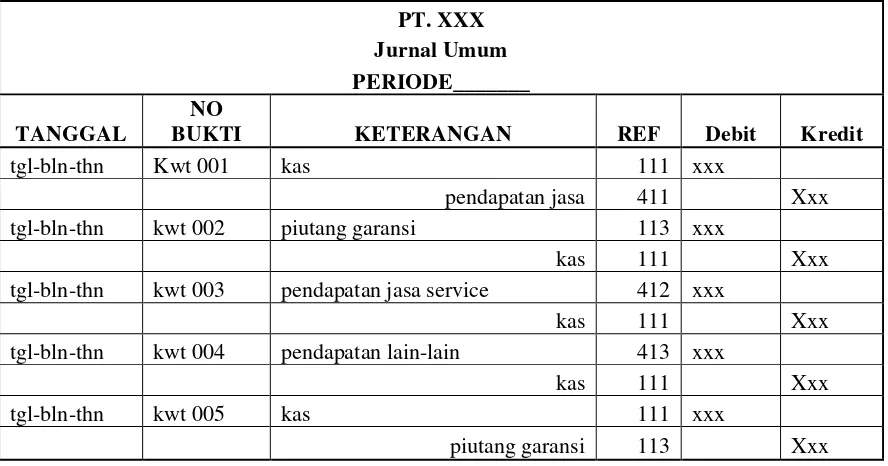

2.1.5.3.1 Jurnal Umum

Definisi jurnal umum menurut Supriyati dalam bukunya yang berjudul

Akuntansi Suatu Pengantar adalah sebagai berikut:

26 Pengertian jurnal umum menurut Warren Reeve Fees dalam bukunya yang berjudul Pengantar Akuntansi yang dimaksud jurnal umum adalah sebagai berikut: “jurnal umum adalah jurnal yang dapat digunakan untuk ayat-ayat yang tidak tertampung pada salah satu jurnal khusus” ( 2008:218). Menurut definisi di atas maka penulis dapat menyimpulkan bahwa jurnal umum adalah formulir khusus yang digunakan untuk mencatat transaksi secara kronologis dengan menunjukan rekening yang harus di debet dan di kredit.

Bentuk dari jurnal umum menurut Supriyati dalam bukunya Belajar Dasar

Akuntansi adalah sebagai berikut

Tabel 2.1 Jurnal Umum (2011:50)

PT. XXX

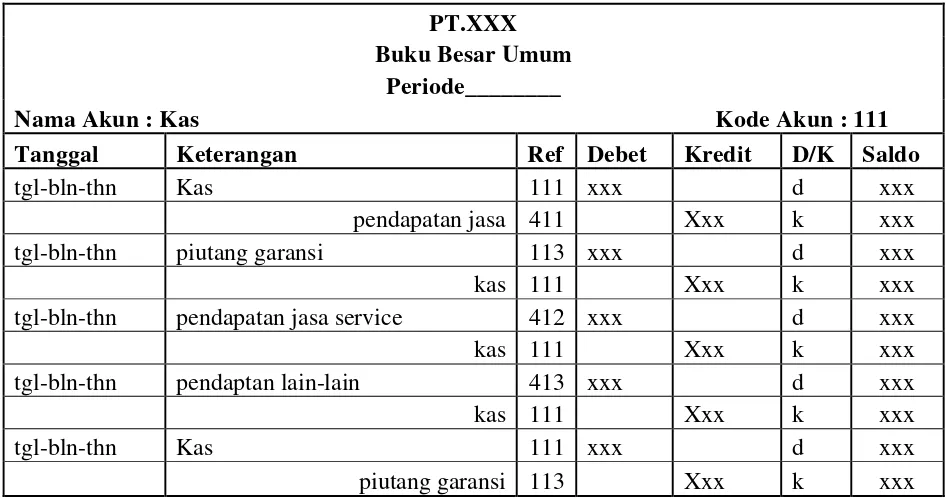

Definisi buku besar menurut Supriyati dalam bukunya yang berjudul Belajar

27 kumpulan dari akun-akun yang saling berhubungan dan suatu kesatuan tersendiri” (2011:51).

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi penjelasan buku besar adalah sebagai berikut: “buku besar (general ledger) merupakan kumpulan rekening-rekening yang digunakan untuk menyortasi dan meringkas informasi yang telah dicatat dalam jurnal” (2001:121).

Berdasarkan pengertian di atas penulis dapat menyimpulkan bahwa buku besar adalah buku yang berisi kumpulan rekening yang saling berhubungan dan merupakan suatu kesatuan sendiri atau kumpulan dari akun-akun yang saling berhubungan.

Buku besar umum untuk tiga kolom menurut Supriayti dalam buku Belajar

Akuntansi Dasar adalah sebagai berikut:

Tabel 2.2 Buku Besar Umum Untuk Kas (2011:53)

28 Tabel 2.3 Buku Besar Umum Untuk Pendapatan Jasa (2011:53)

PT.XXX

Tabel 2.4 Buku Besar Umum Untuk Piutang Garansi (2011:53) PT.XXX

Tabel 2.5 Buku Besar Umum Untuk Pendapatan Jasa Service (2011:53)

PT.XXX

Tabel 2.6 Buku Besar Umum Untuk Pendapatan Lain-lain (2011:53)

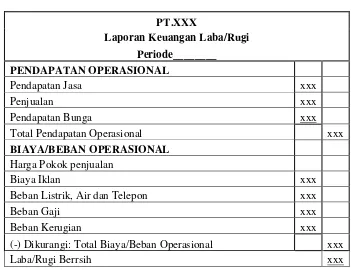

29 2.1.5.3.3 Laporan Laba Rugi

Definisi laporan laba rugi menurut Supriyati dalam Belajar Akuntansi Dasar adalah sebagai berikut: “laporan laba rugi (income statement) adalah Laporan yang menggambarkan hasil operasi perusahaan dalam suatu periode waktu tertentu” (2011:65).

Definisi lain laporan laba rugi menurut Warren Reeve Fees dalam bukunya

Pengantar Akuntansi adalah sebagai berikut: “laporan laba rugi adalah ikhtisar

pendapatan dan beban selama periode waktu tertentu” (2008:24).

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa laporan laba rugi adalah laporan keuangan yang disusun untuk menunjukan hubungan penghasilan dengan beban dalam suatu periode tertentu. Berikut adalah contoh tabel laporan laba-rugi menurut Supriyati dalam bukunya Belajar Akuntansi dasar :

Tabel 2.7 Laporan Laba-Rugi (2011:66)

PT.XXX

Total Pendapatan Operasional xxx

BIAYA/BEBAN OPERASIONAL

(-) Dikurangi: Total Biaya/Beban Operasional xxx

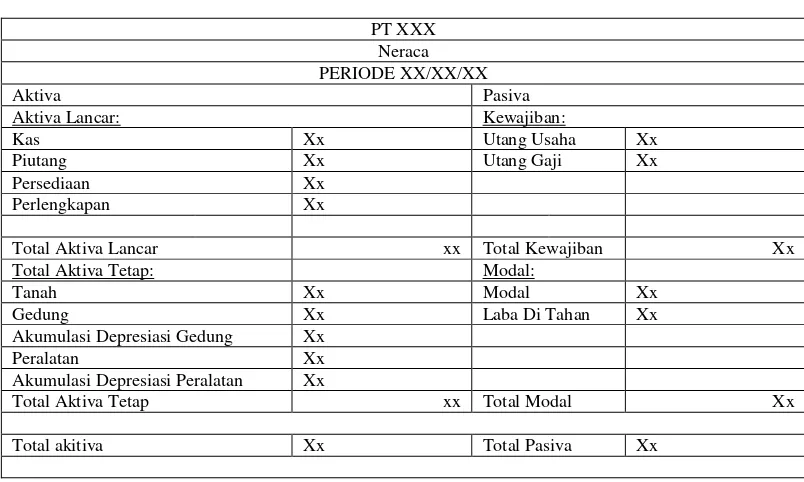

30 2.1.5.3.3.2 Laporan Neraca

Menurut Supriyati dalam bukunya yang berjudul Belajar Akuntansi Dasar, mengatakan bahwa: “neraca adalah suatu daftar yang menggambarkan

assets/aktiva/harta kekayaan, liabilities/kewajiban dan capital/modal yang

dimiliki oleh suatu perusahaan pada suatu saat tertentu”. (2011:70)

Pengertian neraca menurut Soemarso dalam buku yang berjudul Akuntansi

Suatu Pengantar adalah: “neraca ialah suatu laporan yang dapat member

informasi mengenai sumber-sumber daya yang telah diperoleh perusahaan dan darimana diperolehnya”.( 2004:55)

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa neraca adalah laporan pemberi informasi mengenai posisi keuangan perusahaan yang meliputi aktiva, utang, dan modal pada periode tertentu.

Tabel 2.8 Laporan Keuangan Neraca (2011:71)

PT XXX

Total Aktiva Lancar xx Total Kewajiban Xx

31 2.1.6 Sistem Akuntansi

Definisi sistem akuntansi menurut Mulyadi dalam bukunya yang berjudul

Sistem Akuntansi adalah sebagai berikut: “sistem akuntansi adalah organisasi

formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu serta laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan dalm pengelolaan perusahaan” (2001:3).

Definisi lain menurut Krismiaji dalam bukunya yang berjudul Sistem

Informasi Akuntansi, sistem akuntansi adalah sebagai berikut: “sistem akuntansi

adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan memproses bisnis” (2005:4).

Berdasarkan dari kedua definisi di atas, penulis dapat menyimpulkan bahwa sistem akuntansi adalah metode-metode prosedur dalam organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan sebuah perusahaan.

2.1.7 Sistem Informasi Akuntansi

32 Menurut Jogiyanto dalam bukunya Analisis dan Desain Sistem Informasi,

mendefinisikan sistem informasi akuntansi adalah sebagai berikut:

Sistem informasi akuntansi adalah kumpulan kegiatan–kegiatan dari organisasi yang bertanggungjawab untuk menyediakan informasi keuangan dan informasi yang didapatkan dari transaksi data untuk tujuan pelaporan internal kepada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan operasi masa depan serta pelaporan eksternal kepada pemegang saham. Pemerintah dan pihak–pihak luar lainnya (2005:17).

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa sistem informasi akuntansi merupakan suatu proses pengolahan data keuangan dari mulai terjadinya transaksi, kemudian jurnal hingga tercapainya suatu informasi berupa laporan keuangan yang sudah terkomputerisasi.

2.1.8 Pendapatan

Menurut Soemarso dalam bukunya Akuntansi Suatu Pengantar

mendefinisikan pendappatan sebagai berikut: ”pendapatan adalah peningkatan manfaat ekonomi selama suatu periode akuntansi tertentu dalam bentuk pemasukan dan penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal” (2004:257).

33 Pendapatan adalah arus masuk atau peningkatan lainnya atas aktiva sebuah sebuah entitas atau pelunasan kewajiban (atau kombinasi dari keduanya) selama satu periode dari pengiriman atau produksi barang, penyediaan jasa, atau aktivitas-aktivitas lain yang merupakan operasi utama sentral perusahaan (2002:48)

Berdasarkan pengertian di atas dapat disimpulkan bahwa pendapatan adalah suatu pemasukan atau penambahan aktiva yang mengakibatkan kenaikan ekuitas yang berasal dari pemberian jasa atau kegiatan yang menghasilkan laba lainnya yang berasal dari kegiatan inti suatu perusahaan.

2.1.8.1 Metode Pengakuan Pendapatan

Pengakuan pendapatan menurut Jerry J. Weygandt, Donald E. Kieso, Paul D. Kimmel dalam buku Accounting Principles adalah sebagai berikut: “pendapatan harus diakui pada periode akuntansi saat pendapatan tersebut dihasilkan. Ketika terjadi penjualan, pendapatan diakui pada saat penjualan” (2008:64).

34 Menurut Jerry J. Weygandt, Donald E. Kieso, Paul D. Kimmel dalam buku

Accounting Principles terdapat dua pengecualian terhadap dasar penjualan untuk

pengakuan pendapatan yang berlaku umum. Pengecualian tersebut adalah metode persentase penyelesaian dan metode angsuran, penejelasannya adalah sebagai berikut:

A. Metode Persentase Penyelesaian

Metode persentase penyelesaian (percentage-of-completion) adalah metode yang mengakui pendapatan proyek jangka panjang berdasarkan perkiraan yang pantas atas kemajuan menuju penyelesaian. kemajuan menuju penyelesaian diukur dengan membandingkan biaya yang dikeluarkan dalam setahun dengan total biaya yang diperkirakan untuk proyek keseluruhan. Persentase tersebut dikali dengan totalpendapatan untuk proyek. Persentase ini kemudian diakui sebagai pendapatan untuk periode tersebut. (2008:64)

Rumus untuk metode ini adalah sebagai berikut:

Gambar 2.3 Rumus Untuk Mengakui Pendapatan (2008:65)

Pendapatan yang diakui selama periode berjalan dikurangi biaya yang dikeluarkan pada periode berjalan sama dengan laba kotor untuk periodeberjalan. Rumus ini ditunjukan sebagai berikut:

35 B. Metode Angsuran

Basis kas umummnya digunkan hanya pada saat terjadi kesulitan dalam menentukan jumlah pendapatan akibat penjualan kredit karena ketidakpastian dalam penagihan.

Metode angsuran (installment method) adalah “metode angsuraan adalah setiap pengumpulan kas dari pelanggan terdiri atas (1) pengambilan bagian harga pokok penjualan, dan (2) bagian laba kotor dari penjualan. (2008:66) Rumus untuk metode ini adalah sebagai berikut:

Gambar 2.5 Rumus Laba Kotor Metode Angsuran (2008:66)

Asumsinya adalah bahwa metode persentase penyelesaian merupakan metode yang lebih baik dan metode angsuran hanya akan digunakan jika metode persentase penyelesaian dianggap tidak tepat.

Adapun yang mengungkapkan prisip pengakuan pendapatan menurut Ahmed Riahi-Belkaoui dalam buku Teori Akuntansi, yaitu: “Prinsip pengakuan pendapatan pada umumnya diakui bahwa pendapatan dan laba diperoleh sepanjang seluruh tahapan dari siklus operasi yaitu, selama penerimaan pesanan, produksi, penjualan, dan penagihan” (2006:280).

Kriteria spesifikasi untuk pengakuan pendapatan menurut Ahmed Riahi-Belkaoui dalam buku Teori Akuntansi, yaitu:

A. Diperoleh, dalam satu pengertian atau yang lain. B. Dalam bentuk yang dapat didistribusikan.

36 D. Hasil dari penjualan secara legal atau dari proses yang serupa.

E. Terpisah dari modal.

F. Dalam bentuk aktiva yang likuid. (2006:280)

Menurut Ahmed Riahi-Belkaoui dalam buku Teori Akuntansi secara umum pendapatan diakui menggunakan dasar akrual atau dasar kejadian penting.

A. Dasar Akrual

Dasar akrual untuk pengakuan pendapatan dapat mengimplikasikan bahwa pendapatan sebaiknya dilaporkan selama produksi (dalam kasus dimana laba dapat dihitung secara proposional terhadap pekerjaan yang diselesaikan atau jasa yang dilakukan), pada akhir produksi, pada saat penjualan produk, atau pada saat penagihan penjualan. (2006:281)

B. Dasar Kejadian penting

Dasar kejadian penting adalah dasar kejadian untuk pengakuan pendapatan dipicu oleh kejadian dalam siklus operasi. Dasar kejadian dapat berupa:

1. Waktu penjualan. 2. Penyelesaian produksi

3. Penerimaan pembayaran setelah penjualan. (2006:281)

37 2.1.9 Sistem Informasi Akuntansi Pendapatan

Berdasarkan beberapa definisi atau pengertian di atas maka peneliti dapat mengambil kesimpulan yaitu bahwa sistem perancangan sistem informasi akuntansi pendapatan adalah mendesain suatu sistem yang didalamnya terdapat elemen-elemen atau subsistem-subsistem yang saling bekerjasama dan menghasilkan suatu informasi akuntansi pendapatan yang dapat mengambarkan keadaan suatu perusahaan dan dapat digunakan sebagai dasar pertimbangan pengambilan keputusan.

2.1.10. Perancangan Sistem Informasi Akuntansi Pendapatan 2.1.10.1 Definisi

Menurut Krismiaji dalam bukunya yang berjudul Sistem informasi

Akuntansi mendefinisikan perancangan sebagai berikut:

Perancangan terdiri dari perancangan logis adalah melengkapi eksternal

level schema dan para pemakai dan program aplikasi ke dalam conceptual

level sedangkan perancangan fisik adalah mengubah hasil rancangan konsep

ke dalam struktur penyimpanan fisik. (2002:144)

Menurut Susanto Azhar dalam bukunya yang berjudul Sistem Informasi

Akuntansi Konsep dan Pengembangan Berbasis Komputer mendefinisikan

system informasi akuntansi sebagai berikut:

38 Menurut Soemarso dalam bukunya Akuntansi Suatu Pengantar

mendefinisikan pendapatan sebagai berikut : “pendapatan adalah peningkatan pemanfaatan ekonomi selama suatu periode akuntansi tertentu dalam bentuk pemasukan dan penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.”(2004:257)

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa perancangan sisteminformasi akntansi pendapatan adalah suatu pola rancangan system unyuk membangun system yang dapat memberikan informasi keuangan khususnya mengenai informasi pendapatan yang terjadi di perusahaan.

2.1.10.2 Fungsi yang Terkait

Menurut Mulyadi dalam bukunya Sistem Akuntansi, fungsi yang terkait dalam pendapatan adalh sebagai berikut:

A. Fungsi Sekretariat

Fungsi sekretariat bertanggungjawab dalam penerimaan cek dan surat pemberitahuan (remittance ad-vice) melalui pos dari para debitur perusahaan. Bertugas juga untuk membuat daftar surat pemberitahuan atas dasar surat pemberitahuan yang diterima bersama cek dari para debitur.

B. Fungsi Penagihan

Fungsi penagihan bertanggungjawab untuk melakukan penagihan kepada para debitur perusahaan berdasarkan daftar piutang yang ditagih yang dibuat oleh fungsi akuntansi.

C. Fungsi Kas

39 D. Fungsi Akuntansi

Fungsi akuntansi bertanggungjawab dalam pencatatan penerimaan kaske dalam jurnal penerimaan kas dan berkurangnya piutang ke dalam kartu piutang. E. Fungsi Pemeriksa Intern

Fungsi ini bertanggungjawab dalam melaksankan penghitungan kas yang ada di tangan fungsi kas secara periodic. Di samping itu, fungsi ini bertanggungjawab dalam melakukan rekonsiliasi bank, untuk mengecek ketelitian catatan kas yang diselenggarakan oleh fungsi akuntansi. (2001:487)

2.1.10.3 Dokumen yang Digunakan

Dokumen yang digunakan pada sistem penerimaan kas menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi, sebagai berikut:

Kuitansi: dokumen ini merupakan bukti penerimaan kas yang dibuat oleh perusahaan bagi para debitur yang telah melakukan pembayaran utang mereka. Kuitansi sebagai tanda penerimaan kas digunakan fungsinya oleh

calcelled check. (2001:467)

Dokumen yang digunakan pada sistem pengeluaran kas menurut Mulyadi dalam bukunya berjudul Sistem Akuntansi adalah: “bukti kas keluar: dokumen ini berfungsi sebagai perintah pengeluaran kas dari fungsi kas sesuai dengan besarnya yang tercantum dalam dokumen tersebut.”(2001:510)

2.1.10.4 Catatan yang Digunakan

40 Catatan akuntansi yang digunakan dalam pengeluaran kas menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi adalah sebagai berikut: ”jurnal pengeluaran kas yaitu catatan akuntansi yang digunakan untuk mencatat pengeluaran kas dalam pembentukan dana kecil dana dalam pengisian kembali dana kas kecil.” (2001:513)

2.1.10.5 Standar Akuntansi Pendapatan

Standar Akuntansi pada Pendapatan terdiri dari 2 ketentuan, yaitu sebagai berikut:

A. Jenis pendapatan

- Pendapatan jasa service - Pendapatan jasa pemasangan

- Pendapatan pencabutan berlangganan B. Metode Pengakuan Pendapatan

2.1.10.6 Kebutuhan Perangkat Lunak SIA Pendapatan

Kebutuhan Perangkat Lunak Sistem Informasi Akuntansi Pendapatan Yaitu sebagai berikut:

A. Software Visual Basic.net

B. SQL Server C. Crystal Report

41 2.2 Bentuk, Jenis, dan Bidang Perusahaan

Bentuk perusahaan di mana penulis melakukan penelitian adalah PT (Perseroan Terbatas). Definisi Perseroan Terbatas (PT) menurut Soemarso dalam buku Akuntansi Suatu Pengantar menerangkan bahwa: “PT adalah badan hukum terpisah yang dibentuk berdasarkan hukum, dimana pemiliknya dibagi dalam saham-saham” (2004:23). Definisi lain menurut Erhans dalam bukunya Akuntansi

Berdasarkan Prinsip Akuntansi Indonesia, yaitu: “Perseroan Terbatas (PT) adalah

perusahaan yang modalnya terbagi atas beberapa saham dimana saham-saham tersebut dimiliki lebih dari satu orang.” (2000:13)

Berdasarkan definisi di atas dapat disimpulkan bahwa PT adalah bentuk perusahaan yang sudah berbadan hukum.

2.3 Alat Pengembangan Sistem 2.3.1 Diagram Konteks

Menurut Al-Bahra Bin Ladjamudin dalam bukunya yang berjudul Analisis

dan Desain Sistem Informasi, yaitu: “diagram konteks adalah diagram yang terdiri

dari suatu proses dan menggambarkan ruang lingkup suatu sistem” (2005:64). Definisi lain menurut Krismiaji dalam bukunya yang berjudul Sistem

Informasi Akuntansi, menjelaskan bahwa: “jenjang tertinggi disebut dengan

42 2.3.2 Diagram Arus Data (Fata Flow Diagram)

Menurut Al-Bahra Bin Ladjamudin dalam bukunya yang berjudul Analisis

dan Desain Sistem Informasi, yaitu: “diagram arus data adalah model dari sistem

untuk menggambarkan pembagian sistem ke modul yang lebih kecil” (2005:64). Definisi lain menurut Jogiyanto dalam bukunya yang berjudul Analisis dan

Desain Sistem Informasi adalah sebagai berikut:

Diagram arus data adalah Data Flow Diagram digunakan untuk menggambarkan suatu sistem yang telah ada atau sistem yang baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut akan disimpan (2005:700).

Berdasarkan definsi di atas dapat disimpulkan bahwa yang dimaksud dengan diagram arus data adalah gambar yang menggambarkan suatu sistem yang manual atau otomatis yang saling berhubungan sesuai dengan aturannya. Salah satu keuntungan menggunakan diagram alir data adalah memudahkan pemakai atau

user yang kurang menguasai bidang komputer untuk mengerti sistem yang akan dikerjakan.

2.3.3 Kamus Data

43

Desain Sistem Informasi, yaitu” “kamus data adalah katalog fakta tentang data

dan kebutuhan-kebutuhan informasi dari suatu sistem informasi yang sering disebut juga dengan sistem data dictionary” (2005:70).

Definisi lain kamus data menurut Jogiyanto dalam bukunya yang berjudul

Analisis dan Desain Sistem Informasi adalah sebagai berikut: “kamus data adalah

calatog fakta tentang data dan kebutuhan-kebutuhan informasi dari suatu sistem

informasi” (2004:70).

Berdasarkan definisi di atas dapat disimpulkan bahwa kamus adata adalah keterangan dari pembuatan model sistem DFD (Data Flow Diagram). Keterangan pada kamus data menjelaskan rincian dari setiap arus data.

2.3.4 Bagan Alir (Flowchart)

Menurut Al-Bahra Bin Ladjamudin dalam bukunya yang berjudul Analisis

dan Desain Sistem Informasi, yaitu: “bagan alir/Flowchart adalah bagan-bagan

yang mempunyai arus yang menggambarkan langkah-langkah penyelesaian suatu masalah” (2005:263).

Menurut Jogiyanto dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi adalah sebagai berikut: “bagan alir (flowchart) adalah bagan (chart) yang menunjukan alir (flow) di dalam program atau prosedur sistem secara logika” (2004:795).

44 2.3.4.1 Bagan Alir Dokumen (Document Flowchart)

Menurut Al-Bahra Bin Ladjamudin dalam bukunya yang berjudul Analisis

dan Desain Sistem Informasi, yaitu: “bagan alir/Flowchart adalah bagan-bagan

yang mempunyai arus yang menggambarkan langkah-langkah penyelesaian suatu masalah” (2005:263).

Menurut Jogiyanto dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi adalah sebagai berikut: “bagan alir (flowchart) adalah bagan (chart) yang menunjukan alir (flow) di dalam program atau prosedur sistem secara logika” (2004:795).

Berdasarkan definisi di atas dapat disimpulkan bahwa flowchart adalah model sistem berupa bagan yang menjelaskan alur atau arus proses pada program yang dibuat.

2.3.5 Normalisasi

Ketika kita merancang suatu basis basis data untuk suatu sistem relasional, prioritas utama dalam mengembangkan model data logical adalah dengan merancang suatu representasi data yang tepat bagi relationship dan constrainnya

(batasannya). Teknik yang dapat digunakan untuk membantu mengidentifikasi relasi-relasi tersebut dinamakan Normalisasi.

Menurut Al-Bahra Bin Ladjamudin dalam bukunya yang berjudul berjudul

Analisis dan Desain Sistem Informasi, menerangkan bahwa: “normalisasi adalah

45 menjelaskan bahwa: “normalisasi adalah proses untuk mengorganisasikan file untuk menghilangkan grup elemen yang berulang-ulang” (2005:403)

Berdasarkan definisi di atas dapat disimpulkan bahwa normalisasi adalah proses yang dilakukan untuk memperbaiki dengan menggunakan model data relasional dan dikineksikan dengan logika.

2.3.6 Diagram Relasi Entitas

Pengertian diagram relasi entitas yang terdapat dalam buku berjudul

Analisis dan Desain Sistem Informasi sebagai berikut: ”ERD adalah suatu model

jaringan yang menggunakan susunan data yang disimpan dalam sistem secara abstrak” (Albahra, 2005: 142),

Pengertian diagram relasi entitas menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntasi sebagai berikut: ”ERD adalah sebuah diagram E-R secara grafis menggambarkan isi sebuah database” (Krismiaji, 2010: 146)

Berdasarkan pengertian diatas penulis dapat menyimpulkan bahwa Entity

Relatinship Diagram (Diagram Relasi Entitas) adalah representasi logika dari

susunan data atau teknik penggambaran suatu skema jaringan yang tersusun secara abstrak.

A. Derajat Relationship (Relationship Degree)

Derajat Relationship yang sering dipakai di dalam ERD adalah sebagai berikut : (2005:144-146)

46

Unary relationship adalah model relationship yang terjadi antara entity yang

berasal dari entity set yang sama. Contoh:

Gambar 2.6 Unary Relationship(Albahra, 2005: 154)

2. Binary Relationship

Binary Relationship adalah model relationship antara instance-instance dari

suatu tipe entitas (dua entity yang berasal dari entity yang sama). Contoh:

Gambar 2.7 Binary Relationship(Albahra, 2005: 154)

3. Ternary Relationship

Ternary Relationship merupakan relationship antara instance-instance dari

tiga tipe entitas secara serentak. Contoh:

Gambar 2.8 Ternary Relationship(Albahra, 2005: 145)

47 Terdapat 3 macam kardinalitas relasi, yaitu sebagai berikut : (Al-Bahra, 2005:147)

1. (One to One)

Tingkat hubungan ini menunjukkan hubungan satu ke satu, dinyatakan dengan satu kejadian pada entitas pertama, dan hanya mempunyai satu hubungan dengan satu kejadian pada entitas yang kedua dan sebaliknya. Contoh:

Gambar 2.9 Diagram kardinalitas One to One

2. One to Many atau Many to One

Tingkat hubungan satu ke banyak adalah sama dengan banyak ke satu, tergantung dari arah mana hubungan tersebut dilihat. Untuk satu kejadian pada entitas yang pertama dapat mempunyai banyak hubungan dengan kejadian pada entitas yang kedua. Sebaliknya, satu kejadian pada entitas yang kedua hanya dapat mempunyai satu hubungan dengan satu kejadian pada entitas yang pertama.

Contoh:

48 3. Relasi Banyak-ke-Banyak (Many to Many)

Tingkat hubungan banyak ke banyak terjadi jika tiap kejadian pada sebuah entitas akan mempunyai banyak hubungan dengan kejadian pada entitas lainnya, dilihat dari sisi entitas yang pertama maupun dilihat dari sisi yang kedua.

Contoh :

Gambar 2.11 Diagram kardinalitas Many to Many

2.4 Software

Pengertian perangkat lunak yang terdapat dalam buku berjudul Sistem

Informasi Manajemen yaitu: “software adalah kumpulan dari program-program

yang digunakan untuk menjalankan aplikasi tertentu pada komputer.” (Azhar, 2009:166)

Pengertian perangkat lunak yang terdapat dalam buku berjudul Mengenal

Hardware-Software dan Pengelolaan Instalasi Komputer sebagai berikut:

“perangkat lunak berfungsi sebagai pengatur aktivitas kerja komputer dan semua instruksi yang mengarah pada system computer.” (Melwin, 2007: 22)

49 2.4.1 Software Operating System

Pengertian perangkat lunak sistem operasi yang terdapat dalam buku berjudul

Mengenal Hardware Software dan Pengelolaan Instalasi Komputer adalah:

“operating system software merupakan perangkat lunak yang berfungsi untuk

mengkonfigurasi komputer agar dapat menerima berbagai perintah dasar yang diberikan sebagai masukan. ( Daulay 2007:22)

Pengertian perangkat lunak sistem operasi yang terdapat dalam buku berjudul

Analisis dan Desain informasi adalah: “sistem operasi adalah gabungan

program-program yang saling berkait yang bertindak sebagai sebuah buffer antara sebuah program aplikasi dengan perangkat keras yang ada dalam komputer.” (Albahra, 2005:4)

Ada berbagai jenis operating system, diantaranya adalah WINDOWS, Mac OS X, SCO UNIX, LINUX dan lain-lain.

Definisi dari microsoft windows XP adalah sebagai berikut: ”microsoft windows XP profesional kependekatan dari microsoft windows experience

profesional merupakan sistem operasi berbasis grafis (gambar) dengan berbagai

fasilitas, dan kemudahan dalam pengoperasiannya.” (Rajaq dan Ruly, 2003: 9).

Software sistem operasi yang penulis gunakan dalam penelitian ini adalah

Windows XP, karena Windows XP mudah digunakan.

2.4.2 SoftwareInterpreter

50 Berdasarkan definisi di atas penulis dapat meyimpulkan bahwa software

interpreter adalah sebuah software yang digunakan sebagai penterjemah ke

dalam perintah yang dimengerti oleh komputer.

2.4.3 Software Compiler

Definisi dari software compiler sebagai berikut ”software compiler

berfungsi untuk menterjemahkan bahasa yang dipahami oleh manusia kedalam bahasa yang dipahami oleh komputer secara langsung satu file”(Susanto, Azhar, 2004:173). Berdasarkan definisi di atas penulis dapat disimpulkan bahwa software

compiler sebuah software penterjemah dari bahasa manusia kedalam bahasa

mesin atau komputer yang dalam menterjemahkannya satu file.

Bahasa program yang penulis gunakan adalah microsoft visual basic.net yang merupakan bahasa program bersifat compiler. Microsoft visual basic adalah jenis bahasa pemograman yang user friendly, ada yang berpendapat bahwa: “visual basic merupakan development tool, yaitu alat bantu membuat berbagai macam program komputer, khususnya yang menggunakan sistem operasi windows”(Koniyo, Andri dan Kusrini, 2007:320).

Adapun definisi lain visual basic mengemukakan bahwa: “visual basic adalah program untuk membuat aplikasi berbasis microsoft windows secara cepat dan mudah”(Sunyoto, Andi, 2007:1). Berdasarkan definisi di atas penulis dapat mneyimpulkan bahwa microsoft visual basic adalah pemograman yang menggunakan sistem operasi windows.

51 2.4.4 Software Aplikasi

Definisi Software Aplikasi menurut Azhar Susanto dalam bukunya yang berjudul Sistem Informasi Manajemen software adalah ”perangkat lunak aplikasi atau sering juga disebut sebagai ’paket aplikasi’ merupakan software jadi yang siap untuk digunakan.” (Susanto, 2009: 174)

Berdasarkan definisi di atas dapat disimpulkan bahwa software aplikasi adalah program aplikasi yang sudah siap pakai oleh penggunanya untuk menciptakan sebuah sistem. Software aplikasi yang penulis gunakan adalah microsoft SQL 2005 dan crystal report, karena dua aplikasi tersebut bisa berintegrasi dengan baik dengan bahasa pemrograman visual basic 2005.

Definisi Sql Server 2005 menurut Winpec Solution dalam bukunya yang berjudul Sistem Informasi Manufaktur dengan VB 2005 dan SQL Server 2005

“Sql server adalah software database yang sudah dikenal kehandalannya dalam pengembangan aplikasi database untuk perusahaan untuk skala menengah sampai besar”. (2008:V)

Definisi Sql Server 2005 menurut Kusrini dan Andri Koniyo dalam bukunya yang berjudul Visual Basic dan Sql Server adalah “ microsoft sql server 2005 adalah perangkat lunak relational database management system (RDBMS) yang didesain untuk melakukan proses manipulasi database berukuran besar dengan berbagai fasilitas.” (2007:145)

52

Crystal report merupakan program yang dapat digunakan untuk membuat,

menganalisis dan menterjemahkan informasi yang terkandung dalam

database atau program ke dalam berbagai jenis laporan yang sangat

fleksibel (Koniyo, Andri dan Kusrini, 2007: 264).

Adapun definisi lain dari crystal report yang mengemukakan bahwa:

“crystal report merupakan program khusus untuk membuat laporan yang terpisah

dari program microsoft visual basic 6.0, tetapi keduanya dapat dihubungkan

(linkage)” (Madcom, 2003:40). Berdasarkan definisi di atas penulis dapat