Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat

Dalam menempuh Jenjang D3

Program Studi Keuangan Dan Perbankan

Oleh :

RINA NURMALASARI

21508031

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

KATA PENGANTAR

Bismillahirrahmannirrahim,

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat dan hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan laporan kerja praktek yang dimana kerja praktek tersebut dilaksanakan di PT Bank Jabar Banten Cabang Utama Bandung yang beralamatkan di Braga No. 12 Bandung 40111.

Dalam penyusunan laporan kerja praktek ini, penulis mengambil judul “Prosedur Pemberian Kredit Dan Permohonan Permintaan Data Nasabah

Ke BI Pada PT. Bank Jabar Banten Cabang Utama Bandung”. Penulis menyadari bahwa dalam penulisan laporan ini masih banyak kekurangan baik dari segi bentuk maupun isi, karena keterbatasannya ilmu pengetahuan, waktu, sumber dan tentunya kemampuan dan pengalaman yang penulis miliki. Tidak terlepas penulis mengharapkan saran dan kritik yang bersifat membangun yang lebih memberikan peningkatan kualitas laporan kerja praktek ini untuk perubahan dimasa mendatang.

iii Ekonomi Universitas Komputer Indonesia.

3. Ibu Linna Ismawati.,SE.,MSi. Selaku Ketua Program Studi Keuangan Dan Perbankan Universitas Komputer Indonesia.

4. Ibu Elvira Azis.,SE.,MT. Selaku koordinator Kerja Praktek Program Studi Keuangan Dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

5. Ibu Windi Novianti,SE.,MM. Selaku Dosen Pembimbing dalam penyusunan Laporan Kerja Praktek ini.

6. Kepada Dosen dan seluruh Staff Program Studi Keuangan Dan Perbankan. 7. Ibu Daisiany Rusdi. Selaku Pembimbing dalam pelaksanaan kerja praktek di

PT. Bank Jabar Banten Cabang Utama Bandung.

8. Pimpinan dan segenap karyawan PT. Bank Jabar Banten Cabang Utama Bandung, terutama kepada Ibu Ani Juniati yang telah mengizinkan penulis melaksanakan kerja praktek.

9. Kepada kedua orang tua saya, Papa dan Mama terima kasih atas kasih sayang dan do’a yang tulus atas semua dukungan baik materil maupun moril, sujud

baktiku semoga memberikan kebahagiaan walau jasamu takkan pernah bisa terbalas.

iv

11. Buat Ridyan Ardian yang selalu setia dan sabar dalam membantu menyusun laporan kerja praktek ini.

12. Semua pihak yang tidak dapat saya sebutkan satu per satu yang secara langsung ataupun tidak telah membantu terselesaikannya laporan ini.

Sekali lagi penulis banyak mengucapkan terima kasih buat semuanya, atas segala bantuan dan dukungannya selama ini kepada penulis.

Bandung, November 2010 Penulis,

1 1.1 Latar Belakang Kerja Praktek

Bangsa Indonesia sedang melakukan pembangunan disemua bidang, dimana diharapkan dengan adanya pembangunan tersebut bangsa Indonesia dapat menjadi bangsa yang handal dan mandiri. Pembangunan yang dilakukan tersebut diharapkan juga berkembang diberbagai bidang kehidupan masyarakat. Salah satu dari bidang itu adalah perekonomian yang salah satu unsur utamanya adalah sektor perbankan.

Sektor Perbankan dinilai mempunyai peranan yang strategis yaitu sebagai agent of develovment dan agent of trust yaitu menghimpun dan menyalurkan dana masyarakat perekonomian Indonesia secara efektif dan efesien guna mendukung pelaksanaan pembangunan nasional, kearah peningkatan taraf hidup rakyat banyak. Perkembangan perekonomian nasional maupun internasional yang senantiasa bergerak cepat disertai dengan tantangan-tantangan yang semakin luas, harus selalu diikuti secara tanggap oleh perbankan nasional dalam menjalankan fungsi dan tanggung jawab kepada masyarakat.

2

usahanya menggunakan finansial biasa. Dilihat dari segi keuntungan tidak hanya terbatas pada pelayanan saja, namun pihak bank tetap berkehendak menarik keuntungan dari kredit yang diberikan.

Bank Jabar adalah salah satu bank milik pemerintah daerah yang menjalankan usahanya di bidang keuangan atau perbankan dan menjalankan usahanya sebagai Bank Umum. Bank Jabar di dirikan di daerah – daerah tingkat 1, untuk membantu dan mendorong pertumbuham perekonomian dan pemerintah pembangunan daerah disegala bidang agar tercapai peningkatan taraf hidup rakyat. Bank Jabar dalam menjalankan usahanya mengadakan berbagai fasilitas untuk menarik nasabah sebanyak – banyaknya dan untuk kemudahan nasabah dalam bertransaksi. Dengn demikian, bank bergerak dalam berbagai bidang dan bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua sektor perekonomian. Dari waktu ke waktu bank selalu identik dengan kegiatan pengumpulan dana dan perkreditan. Seiring daengan waktu bank sebagai salah satu lembaga keuangan yang paling penting perananya didalam masyarakat merentangkan jasa yang ditawarkan. Tidak hanya pengumpulan dana dan perkreditan tetapi juga menerbitkan surat pengakuan hutang, jasa berupa transfer, LLG (Lalu Lintas Giro), kliring, memberikan fasilitas Bank Garansi, Money Changer (mata uang asing), jasa layanan devisa, dan lain – lain.

syarat dan ketentuan yang disepakati. Dalam menyalurkan dana tersebut pihak bank wajib melaksanakan prinsip kehati-hatian karena kegiatan ini beresiko tinggi yang dapat berpengaruh pada kelangsungan usaha bank.

Menurut Undang-Undang RI No. 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan Bank adalah badan usaha yang menghimpun dana dari masyrakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam memperoleh keuntungan atau laba, salah satu kegiatan bank untuk memperoleh keuntungan adalah dengan memberikan kredit.

Dalam arti luas kredit dikaitkan sebagai kepercayaan. Begitu pula dalam bahasa latin kredit berarti “credo” artinya percaya. Maksud dari percaya bagi si pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai dengan perjanjian.

Perjanjian kredit yang diberikan oleh bank kepada nasabah bukanlah tanpa risiko, karena suatu risiko mungkin saja terjadi. Risiko yang umumnya terjadi adalah risiko kegagalan atau kemacetan dalam pelunasan. Keadaan tersebut sangatlah berpengaruh kepada kesehatan bank, karena uang yang dipinjamkan kepada debitor berasal atau bersumber dari masyarakat yang disimpan pada bank itu sehingga risiko tersebut sangat berpengaruh atas kepercayaan masyarakat kepada bank yang sekaligus kepada keamanan dana masyarakat tersebut.

4

Berdasarkan pertimbangan di atas, maka penulis tertarik untuk membahas mengenai prosedur pemberian kredit yang dilakukan oleh PT Bank Jabar Banten Cabang Utama Bandung yang tertuang dalam Laporan Kerja Praktek dengan judul “PROSEDUR PEMBERIAN KREDIT DAN PERMOHONAN PERMINTAAN

1.2 Tujuan Kerja Peraktek

1.2.1 Tujuan Pembuatan Laporan

Adapun tujuan yang ingin dicapai dalam pembuatan laporan ini adalah: 1. Mengetahui prosedur pemberian kredit pada PT Bank Jabar

Banten Cabang Utama Bandung.

2. Mengetahui informasi nasabah yang mengajukan permohonan kredit

melalui BI checking dan sistem informasi debitur (SID) pada PT

Bank Jabar Banten Cabang Utama Bandung.

3. Untuk mengetahui hambatan dalam pemberian kredit pada PT Bank

Jabar Banten Cabang Utama Bandung.

1.2.2. Teknik Pengumpulan Data

Dalam pengumpulan data penulis menggunakan dua cara yaitu sebagai berikut:

1. Studi Lapangan (Field Research)

Penulis melihat langsung prosedur pemberian dan permintaan data nasabah ke Bank Indonesia melalui BI checking dan mengadakan wawancara yang berhubungan dengan perusahaan:

Dalam pengumpulan data ini menggunakan teknik sebagai berikut: a. Observasi

6

b. Wawancara

Mengadakan wawancara langsung dengan bagian perkreditan 2. Studi Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan mencari dan mempelajari bahan-bahan kepustakaan berupa buku-buku yang berhubungan dengan prosedur pemberian kredit dan permohonan data ke BI sebagai bahan perbandingan.

1.3. Kegunaan Kerja Peraktek

Penulis berharap hasil pelaksanaan Kerja Praktik ini dapat memberikan manfaat bagi pihak-pihak yang berkepentingan sebagai berikut:

1. Bagi Penulis

a. Memperoleh pemahaman mengenai pekerjaan kantor.

b. Memperoleh pengalaman mengenai sikap kerja yang professional. c. Meningkatkan kemampuan dan keterampilan dalam menganalisis

dan mempraktikkan ilmu dan teori yang didapat selama perkuliahan.

3. Bagi Perusahaan

a. Memberikan saran yang bermanfaat bagi kelancaran dan kemajuan pelaksanaan kegiatan yang dilakukan oleh bagian perkreditan. b. Memperoleh tenaga kerja tambahan dalam membantu pelaksanaan

Penulis berharap hasil Laporan Kerja Praktek ini dapat berguna sebagai informasi, referensi dan kajian lebih lanjut mengenai masalah yang berkaitan dengan prosedur pemberian kredit, sehingga kekurangan laporan ini dapat diperbaiki.

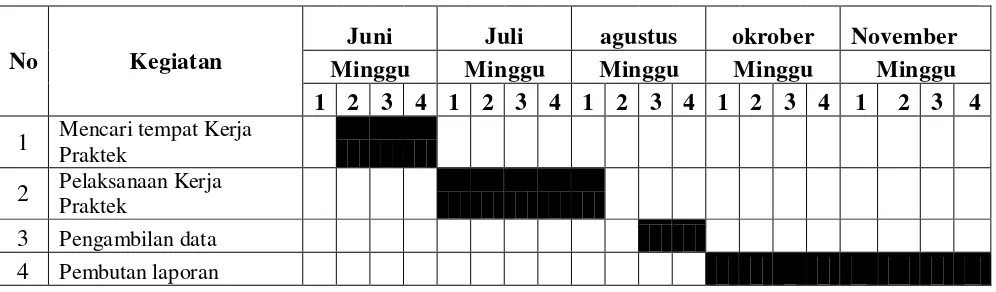

1.4.Lokasi dan Waktu Kerja Praktik

Kerja Praktek dilakukan di PT Bank Jabar Banten Cabang Utama Bandung Jl. Braga No. 12 Bandung. Pelaksanaan Kerja Praktik dilakukan selama satu bulan dari tanggal 05 Juli 2010 sampai 05 Agustus 2010. Dengan menggunakan seragam yang telah ditentukan oleh Bank Jabar.

Adapun jadwal Kerja Praktik yang dilakukan setiap harinya adalah sebagai berikut:

Tabel 1 Jadwal Kerja Praktek

No Kegiatan

Juni Juli agustus okrober November

Minggu Minggu Minggu Minggu Minggu

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Mencari tempat Kerja

Praktek

2 Pelaksanaan Kerja

Praktek

3 Pengambilan data

8 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Singkat Perusahaan

Bank Pembangunan Daerah Jawa Barat dan Banten merupakan Bank milik Pemerintah Provinsi Jawa Barat dan Pemerintah Provinsi Banten bersama-sama dengan Pemerintah Kota atau Kabupaten se-Jawa Barat dan Banten. Dasar pendiriannya adalah Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang penentuan perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah satu perusahaan milik Belanda yang berkedudukan di Bandung pada saat itu yaitu NV Denis (De Eerste Nederlansche Indische Shareholding) yang sebelumnya perusahaan tersebut bergerak di bidang bank hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah nomor 33 tahun1960 Pemerintah Provinsi Jawa Barat dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei 1961 dan dikukuhkan dengan Surat Keputusan Gubernur Provinsi Jawa Barat nomor 7/GKDN/BPD/61 tanggal 20 Mei 1961, mendirikan PD Bank Karya Pembangunan dengan modal Rp. 2.500.000,00 (Dua juta lima ratus ribu rupiah).

1978, nama PD Bank Karya Pembangunan Daerah Jawa Barat dirubah menjadi Bank Pembangunan Daerah Jawa Barat.

Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat ditingkatkan menjadi Bank Umum Devisa berdasarkan Surat Keputusan Direksi Bank Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta berdasarkan Perda nomor 11 tahun 1995 mempunyai sebutan Bank Jabar Banten dengan logo baru.

Mengikuti perkembangan perekonomian dan perbankan, maka berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8 April 1999 berikut Akta Pendirian Nomor 8 Tanggal 15 April 1999 yang telah disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank Jabar Banten diubah dari Perusahaan Daerah menjadi Perseroan Terbatas (PT).

Kemudian untuk memenuhi permintaan masyarakat akan jasa layanan perbankan yang berlandaskan Syariah, maka sesuai izin Bank Indonesia No. 2/18/DPG/DPIP tanggal 12 April 2000, sejak tanggal 15 April 2000 Bank Jabar Banten menjadi Bank Pembangunan Daerah pertama di Indonesia yang menjalankan dual banking system, yaitu memberikan layanan perbankan dengan sistem konvensial dan dengan sistem syariah.

10

April 2004 dengan Akta No.10 tanggal 14 April 2004, modal dasar Bank Jabar Banten dinaikan dari Rp. 1.000.000.000.000 (satu triliun rupiah) menjadi Rp. 2.000.000.000.000 (dua triliun rupiah). Melihat perkembangan yang terus meningkat dan prospek usaha yang terus membaik maka pada Rapat Umum Pemegang Saham (RUPS) tanggal 5 April 2006 ditetapkan bahwa modal dasar Bank Jabar Banten naik dari Rp. 2.000.000.000.000 (dua triliun rupiah) menjadi Rp. 4.000.000.000.000 (empat triliun rupiah).

Pada bulan November 2007, menyusul dikeluarkan SK Gubernur BI No. 9/63/KEP.GBI/2007 tentang perubahan izin usaha atas nama PT Bank Pembangunan Daerah Jawa Barat menjadi izin usaha atas nama PT Bank Pembangunan Daerah Jawa Barat dan Banten, maka telah dilaksanakan penggantian call name dari Bank Jabar menjadi Bank Jabar Banten.

Visi Dan Misi PT Bank Jabar Banten Cabang Utama Bandung

Adapun visi dari PT Bank Jabar Banten yaitu menjadi 10 (sepuluh) Bank terbesar dan berkinerja baik di Indonesia.

Adapun misi dari PT Bank Jabar Banten yaitu sebagai penggerak dan pendorong laju perekonomian di daerah, sebagai pemegang kas daerah dan salah satu sumber pendapatan asli daerah.

“Mitra usaha menuju sejahtera” merupakan budaya perusahaan dalam

Jabar Banten dalam melakukan pengelolaan bisnisnya. Pilar-pilar perusahaan Bank Jabar Banten antara lain:

1. Orientasi kepada pasar.

2. Pengelolaan dan pengembangan kualitas sumber daya manusia. 3. Pemenuhan semua kepentingan semua pihak (stakeholder). 4. Peningkatan kualitas kinerja.

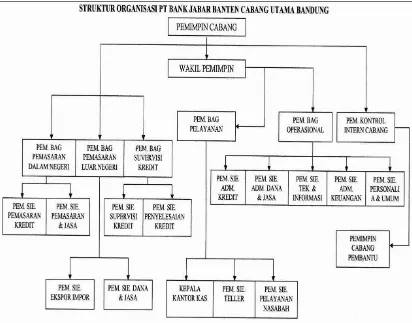

2.2. Struktur Organisasi dan Job Description PT Bank Jabar Banten Cabang

Utama Bandung

Dalam suatu perusahaan atau lembaga tertentu, diperlukan adanya kegiatan-kegiatan manusia yang baik dan terarah. Salah satu fungsi administrasi itu adalah pengorganisasian, yaitu suatu proses penentuan dan pengelompokkan, pengaturan dan macam-macam aktivitas yang diperlukan seperti mencapai tujuan, menempatkan orang-orang pada setiap aktivitas, menyediakan alat-alat yang diperlukan, menetapkan wewenang yang secara langsung didelegasikan kepada setiap individu yang akan melakukan aktivitas. Dengan adanya pengelompokan tugas dalam organisasi tersebut, seluruh kegiatannya dapat berjalan lancar sebagaimana yang diharapkan oleh sebuah organisasi. Tanggung jawab dari setiap karyawan dalam menjalankan tugas masing-masing sangat menentukan dalam terwujudnya suatu kebersamaan yang serasi dan dapat mencapai hasil yang memuaskan.

12

Gambar 1.

Struktur Organisasi PT Bank Jabar Banten Cabang Utama Bandung

Dari struktur organisasi di atas dapat diketahui job description dari setiap divisi pada PT Bank Jabar Banten Cabang Utama Bandung. Semua tugas, wewenang dan tanggungjawab berfungsi untuk mendukung kelancaran dan kemajuan PT Bank Jabar Banten Cabang Utama Bandung. Tugas, wewenang dan tanggung jawab dari struktur organisasi di atas adalah sebagai berikut:

2.3. Diskripsi Jabatan

1. Pemimpin Cabang

a. Melaksanakan misi kantor cabang keseluruhan, yaitu untuk membantu direksi memperoleh laba yang wajar melalui penyediaan produk dan jasa perbankan yang dibutuhkan masyarakat di daerah kerja Cabang, mendorong pemberdayaan ekonomi serta berfungsi sebagai pengelola uang daerah, dalam rangka mewujudkan Bank yang berkembang secara sehat, dinamis, mandiri dan terpercaya, dan memberikan kontribusi yang nyata terhadap pendapatan asli daerah.

b. Mengelola pelaksanaan sistem dan prosedur.

c. Merencanakan, mengembangkan, melaksanakan serta mengelola bisnis di wilayah kerja cabang.

d. Merencanakan, mengembangkan, melaksanakan serta mengelola layanan unggul kepada masyarakat.

e. Mengelola uang daerah.

f. Memberikan konstribusi laba yang nyata terhadap upaya pencapaian laba bank secara keseluruhan.

g. Memberikan konstribusi yang nyata untuk mendorong pemberdayaan ekonomi.

h. Melaksanakan kepatuhan terhadap system dan prosedur, peraturan Bank Indonesia serta perundang-undangan lainnya yang berlaku. i. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi serta

14

2. Wakil Pemimpin Cabang

Memberikan dukungan kepada Pemimpin Cabang dalam mendorong kemajuan PT Bank Jabar Banten Cabang Utama Bandung..

a. Mengelola pelaksanaan sistem dan prosedur bidang pelayanan dan operasional.

b. Mengelola pelaksanaan produk dan jasa Bank.

c. Mengelola pelayanan transaksi tunai, pemindahbukuan dan kliring. d. Melayanai permohonan ATM, Kartu Debet, dan Kartu Kredit. e. Mengelola kas ATM.

f. Mengelola uang daerah

g. Mengelola pendayagunaan kas alat likuid secara optimal. h. Mengelola Sumber Daya Manusia.

i. Mengelola Administrasi Kredit serta Laporan Perkreditan.

j. Mengelola Administrasi Keuangan dan Laporan Keuangan Cabang. k. Mengelola Logistik, Kerumahtanggan, Kearsipan dan Administrasi

Umum lainnya.

l. Mengelola Teknologi dan Informasi.

m. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia serta perundang-undangan lainnya yang berlaku. n. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi serta

kegiatannya.

3. Pemimpin Bagian Pemasaran Dalam Negeri

Memberikan dukungan kepada Pemimpin Cabang dalam merencanakan, mengembangkan serta mengelola Pemasaran Dalam Negeri, yaitu:

a. Mengelola sistem dan prosedur bidang pemasaran Dalam Negeri. b. Mengelola pemasaran produk dan jasa Dalam Negeri.

c. Memproses permohonan serta mengelola kredit.

d. Melakukan penjualan silang (cross selling) produk dan jasa.

e. Melakukan penelitian potensi pemasaran produk dan jasa Dalam Negeri di daerah kerja cabang.

f. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia serta perundang-undangan lainnya yang berlaku. g. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan

kegiatannya.

h. Memberikan laporan kepada Pemimpin Cabang.

4. Pemimpin Bagian Pemasaran Luar Negeri

Memberikan dukungan kepada Pemimpin Cabang dalam merencanakan, mengembangkan serta mengelola Pemasaran Luar Negeri, yaitu:

a. Mengelola pelaksanaan sisten dan prosedur bidang pemasaran Luar Negeri.

b. Mengelola pemasaran produk dan jasa Luar Negeri.

16

d. Melakukan penjualan silang (cross selling) produk dan jasa Luar Negeri.

e. Melakukan penelitian potensi pemasaran produk dan jasa Luar Negeri di daerah cabang.

f. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia serta perundang-undangan lainnya yang berlaku. g. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan

kegiatannya.

h. Memberikan laporan kepada Pemimpin Cabang.

5. Pemimpin Bagian Supervisi Kredit

Memberikan dukungan kepada Pemimpin Cabang dalam merencanakan, mengembangkan serta mengelola Bagian Supervisi Kredit, yaitu:

a. Mengelola pelaksanaan sistem dan prosedur Bidang Supervisi Kredit. b. Mengelola penyelamatan dan penyelesaian kredit bermasalah

(kolektibilitas kurang lancar sampai dengan macet). c. Mengelola pengendalian kredit.

d. Mengelola kolektibilitas kredit.

e. Melakukan pembinaan kepada debitur kredit bermasalah.

f. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia serta perundang-undangan lainnya yang berlaku. g. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan

h. Memberikan laporan kepada Pemimpin Cabang.

6. Pemimpin Bagian Pelayanan

Memberikan dukungan kepada Pemimpin Cabang dalam merencanakan, mengembangkan serta mengelola Bidang Pelayanan, yaitu:

a. Mengelola pelayanan sistem dan prosedur Bidang Pelayanan. b. Mengelola pelayanan unggul kepada nasabah.

c. Mengelola pelayanan uang daerah.

d. Mengelola pelayanan transaksi tunai dan pemindahbukuan. e. Mengelola pelayanan kartu ATM, Kartu Debet, dan Kartu Kredit. f. Mengelola Kas ATM.

g. Mengelola pendayagunaan dan alat likuid secara optimal.

h. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia serta perundang-undangan lainnya yang berlaku. i. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan

kegiatannya.

j. Berkoordinasi dengan Wakil Pemimpin Cabang dan selanjutnya memberikan laporan kepada Pemimpin Cabang.

7. Pemimpin Bagian Operasional

18

a. Melaksanakan sebuah pekerjaan pokok pada unit kerja yang berada di bawah penyeliaan Pemimpin Bagian Operasi secara efektif dan efisien sesuai dengan batasan dan wewenang yang ditetapkan oleh direksi. b. Membina hubungan kerja yang baik dengan semua pihak baik intern

maupun ekstern, yang dapat menunjang kelancaran tugas Bagian Operasi.

c. Membantu Pemimpin Cabang dalam menyusun/membuat rencana kerja dan anggaran Cabang serta tujuan yang kana dicapai.

d. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia serta perundang-undangan lainnya yang berlaku. e. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan

kegiatannya.

f. Berkoordinasi dengan Wakil Pemimpin Cabang dan selanjutnya memberikan laporan kepada Pemimpin Cabang.

8. Pemimpin Kontrol Internal

Menyediakan dan bertanggungjawab atas kegiatan-kegiatan:

a. Mengelola pelaksanaan sistem dan prosedur bidang Kontrol Pemimpin Cabang.

c. Membantu Pemimpin Cabang dalam merencankan dan melaksanakan serta memonitoring Rencana Kerja dan Anggaran.

d. Mengelola seluruh Buku Perusahaan (sistem dan prosedur) dan bertindak sebagai sentral BPP.

e. Membantu Pemimpin Cabang dalam mengendalikan kepatuhan terhadap sistem dan prosedur, peratiran Bank Indonesia serta perundang-undangan lainnya yang berlaku.

f. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan kegiatannya.

g. Memberikan laporan kepada Pemimpin Cabang.

2.4. Aspek Kagiatan Perusahaan

Berdasarkan hasil penelitian yang dilakukan oleh penulis. Di PT Bank Jabar Cabang Utama Bandung, Mengenai aktivitas operasional PT.Bank Jabar Cabang Utama Bandung adalah sebagai berikut :

1. Menghimpun dana dalam bentuk Desposito (Rupiah dan Value Asing), Tabungan (Tandamata, Simpedes, Tabak), Goro(Rupaih dan Value Asing), Giro Pemda.

20

konstruksi, kredit porofesi, kredit pensiun, kredit guna bakti, kredit pegawai, kredit kepemilikan rumah, placemen (penempatan dana dibank lain).

3. Jasa lain yaitu berupa transfer. LLG (Lalu Lintas Giro), kliring, menerima setoran pajak karena ditunjukan oleh kas negara serta mendapat kepercayaan dari Dirjen pajak.

4. Memberikan fasilitas jaminan bank. Maksudnya Bank Jabar menjamin kredit konstruksi. Bank jabar juga menjamin 10% dari proyek/tender yang diadakan oleh suatu dinas, untuk debitur yang mengikuti proyek dan mengajukan surat dukungan.

5. Sebagai Money Changer (Mata Uang Asing)

6. Jasa Layanan pembayaran BPIH (Biyaya Penyelenggara Ibadah Haji). 7. Jasa Devisa lain, diantaranya :

a. Bidang ekspor melayani pembiyaan dan negosiasi dokumen ekspor dan penerimaan pajak.

b. Bidang impor melayani pembukaan Letter of Credit (LC), pembiyaan kredit impor dan penerimaan pajak.

c. Jasa Luar Negeri melayani Giro dan Deposito Valas, transfer dan inkaso luar Negeri serta jual beli Valuta Asing.

21 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Pada divisi perkreditan PT. Bank Jabar Banten Cabang Utama Bandung terdapat beberapa bagian yaitu bagian kredit, bagian garansi bank, dan bagian administrasi keuangan. Pada saat kuliah kerja praktek di PT. Bank Jabar Banten Cabang Utama Bandung Penulis ditempatkan di bagian kredit yang dalam pelaksanaannya mengenai tentang prosedur pemberian kredit.

Kredit merupakan salah satu jasa yang di berikan Bank Jabar kepada nasabah. Dalam prosedur pemberian kredit Bank Jabar harus mengetahui data informasi mengenai debitur, informasi tersebut dapat diperoleh dari BI Checking dan Sisitem Informasi Debitur (SID).

3.2 Teknis Pelaksanaan Kerja Praktek

Dalam melaksanakan kuliah kerja praktek ini, penulis ditempatkan di divisi perkreditan bagian kredit dengan tujuan untuk memperoleh informasi tentang aktivitas prosedur pemberian kredit dan mengenai informasi data debitur melalui BI checking dan sistem informasi debitur pada PT. Bank Jabar Banten Cabang Utama Bandung.

Adapun teknis pelaksanaan kerja praktek yang dilakukan penulis di PT. Bank Jabar Cabang Utama Bandung adalah :

22

3. Membantu nasabah debitur untuk melengkapi persyaratan pengajuan kredit.

4. Membantu karyawan meregistrasi berkas-berkas yang telah direalisasi sehingga kwitansi bisa diaktifkan dan nasabah bisa melakukan pencairan pinjaman.

5. Membantu pengisian data-data nasabah yang dibutuhkan bank kedalam berkas prosedur kredit.

6. Membantu mengakses data informasi debibur melalui melalui BI Checking untuk setiap nasabah yang melakukan permohonan kredit. 7. Hasil dari BI Checking mengenai data informasi debitur tersebut

kemudian di print.

8. Memfoto copy data yang dibutuhkan PT. Bank Jabar Banten Cabang Utama Bandung.

3.1 Hasil Pelaksanaan Kerja Praktek

Setelah melaksanakan kegiatan kerja praktek selama enam minggu di PT. Bank Jabar Banten Cabang Utama Bandung, penulis memperoleh pengetahuan mengenai prosedur prosedur pemberian kredit dan dapat mengetahui profil calon debitur atas fasilitas kredit yang pernah diperoleh atau sedang dimiliki melalui BI checking dan SID.

3.3.1 Prosedur Pemberian Kredit Pada PT. Bank Jabar Banten Cabang

Utama Bandung.

Prosedur pemberian kredit dibedakan antara pinjaman perseorangan dan badan hukum, yang secara umum dapat di jelaskan sebagai berikut :

1). Pengajuan berkas-berkas

Pengajuan proposal kredit hendaklah yang berisi antara lain : a. Latar belakang perusahaan

b. Maksud dan tujuan

c. Besarnya kredit dan jangka waktu d. Cara pengembalian kredit

e. Jaminan kredit

Selanjutnya proposal ini dilampiri dengan berkas-berkas yang telah dipersyaratkan seperti :

a. Akte notaries

b. Tanda daftar perusahaan (TDP) c. Nomor Pokok wajib Pajak (NPWP)

d. Neraca dan laporan rugi laba 3 tahun terakhir e. Bukti diri dari pimpinan perusahaan

f. Foto copy sertifikat jaminan

Penilaian yang dapat kita lakukan untuk sementara adalah dari neraca dan laporan rugi laba yang ada dengan menggunakan rasio-rasio sebagai berikut :

24

2). Penyelidikan berkas pinjaman

Tujuannya adalah untuk mengetahui apakah berkas pinjaman yang diajukan sudah lengkap sesuai persyaratan dan sudah benar. Jika menurut pihak Bank Jabar belum lengkap atau cukup maka nasabah diminta untuk segera melengkapinya dan apabila sampai batas waktu tertentu nasabah tidak sanggup melengkapi kekurangannya, maka sebaiknya permohonan kredit dibatalkan saja.

3). Wawancara I

Merupakan penyelidikan kepada calon peminjam dengan langsung berhadapan dengan calon peminjam.

4). On the Spot

Merupakan kegiatan pemeriksaan ke lapangan dengan meninjau berbagai obyek yang akan dijadikan usaha atau jaminan. Kemudian hasilnya dicocokan dengan hasil wawancara I.

5). Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan pada saat setelah dilakukan on the spot di lapangan.

6). Keputusan Kredit

Keputusan kredit dalam hal ini adalah menentukan apakah kredit akan diberikan atau ditolak, jika diterima, maka dipersiapkan administrasinya. Biasanya mencakup :

a. jumlah uang yang diterima b. jangka waktu

c. dan biaya-biaya yang harus dibayar

7). Penandatangan akad kredit/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, maka sebelum kredit dicairkan maka terlebih dahulu calon nasabah menandatangani akad kredit.

8). Realisasi kredit

Diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka rekening giro atau tabungan di Bank Jabar Banten Cabang Utama Bandung..

9). Penyaluran/penarikan

adalah pencairan atau pengambilan uang dari rekening sebagai realisasi dari pemberian kredit dan dapat diambil sesuai ketentuan dan tujuan kredit yaitu :

26

3.3.2. BI Checking Dan Sistem Informasi Debitur Pada PT. Bank Jabar

Cabang Utama Bandung

1. Pengertian BI Checking Dan Sistem Informasi Debitur

BI Checking adalah proses pengecekan oleh lembaga keuangan baik bank maupun non-bank, kepada suatu system yang disebut Sistem Informasi Debitur (SID) yang dikelola Bank Indonesia. Sedangkan informasi Debitur Individual (IDI) merupakan output dari SID. SID sendiri berisi data debitur dari seluruh anggotanya yang terdiri dari Bank Umum, BPR, dan beberapa Perusahaan Pembiayaan.

2. Cara kerja BI Checking Dan Sistem Informasi debitur

semua lembaga tersebut menyampaikan laporan setiap bulannya kepada Bank Indonesia, yang berisikan seluruh data debitur termasuk kondisi fasilitas kredit untuk posisi akhir bulan sebelumnya. Laporan ini disampaikan anggota SID antara tanggal 1 s/d 12 setiap bulan untuk posisi laporan bulan sebelumnya. Selanjutnya, laporan tersebut akan diolah dalam SID dan menghasilkan output berupa BI-Checking/IDI. Data yang ditampilkan pada IDI berupa informasi identitas debitur dan kondisi fasilitas kredit/pembiayaan, dan kondisi pembayaran selama 24 (dua puluh empat) bulan terakhir sejak posisi data dalam BI-Checking tersebut di-update.

macet dalam kurun waktu 2 (dua) tahun terakhir maka data tersebut akan terlihat di BI-Checking yang anda akses saat ini.

Ilustrasi Proses SID

1.a Calon Debitur mengajukan permohonan penyediaan dana/pembiayaan.

2.a Lembaga Keuangan anggota Biro Informasi Kredit melakukan penilaian

debitur salah satunya dengan mencari informasi mengenai data fasilitas

yang dimiliki oleh calon Debitur yang terdapat dalam IDI Historis (BI

Checking).

3.a Hasil permintaan IDI berupa IDI Historis yang berisi data fasilitas yang

dimiliki oleh Calon Debitur.

4.a/5.a Apabila permohonan penyediaan dana/pembiayaan disetujui, Lembaga

Keuangan melaporkan pemberian fasilitas penyediaan dana/pembiayaan

28

3. Pihak yang dapat menerima BI-Checking

BI mengatur pihak yang bisa meminta BI-Checking, yaitu lembaga keuangan anggota SID (Bank Umum, BPR dan Perusahaan Pembiayaan), Debitur, dan pihak lainnya dalam rangka pelaksanaan Undang – Undang. Untuk anggota SID, permintaan BI-Checking hanya dapat digunakan untuk kelancaran proses penyediaan dana, penerapan manajemen risiko, dan identifikasi kualitas debitur untuk pemenuhan ketentuan BI yang berlaku. Penggunaan IDI diluar dari peruntukan yang telah diatur BI tidak diperbolehkan, terlebih untuk kepentingan pemasaran produk dari suatu lembaga keuangan. Selain lembaga keuangan anggota SID, saat ini seorang debitur juga bisa meminta BI-Checking di BI maupun ke anggota SID. Permintaan tersebut hanya boleh dilakukan oleh Debitur sendiri, atau pihak yang diberi kuasa. Untuk debitur badan usaha, permintaan harus dilakukan oleh pengurus yang berwenang atau pihak yang diberikan kuasa untuk itu. Pemberian BI-Checking untuk pihak lainnya hanya dapat dilakukan dalam rangka pelaksanaan ketentuan yang diatur dalam Undang – Undang.

4. Hubungan antara BI-Checking dengan proses permohonan Kredit.

Sejalan dengan penerapan prinsip kehati-hatian, semua lembaga keuangan harus memperhitungkan dengan cermat langkah-langkah investasi yang diambilnya, termasuk dalam penyaluran kredit. Secara umum, terdapat beberapa faktor yang dianalisa oleh lembaga keuangan sebelum menyetujui permohonan kredit, diantaranya prospek usaha, kinerja (performance) debitur dan kemampuan membayar.

melihat informasi calon Debitur dalam BI-Checking. Dengan BI-Checking, lembaga keuangan dapat mengetahui profil calon debiturnya atas fasilitas kredit yang pernah diperoleh atau sedang dimiliki.

3.3.3. Hambatan Dalam Pemberian Kredit Pada PT Bank Jabar Banten

Cabang Utama Bandung.

1. Hambatan-hambatan Dalam Pemberian Kredit

1. Nasabah

a. Telat dalam memberikan aplikasi pengajuan kredit seperti, dokumen-dokumen dan persyaratan-persyaratan lainnya

b. Menilai karakter nasabah, karena karakter ini merupakan faktor dominan, sebab walaupun debitur tersebut cukup untuk menyelesaikan kewajibannya tentu membawa resiko baik untuk menyelesaikan kewajibannya tentu membawa resiko bagi bank dikemudian hari.

2. Perbankan

30 4. 1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah penulis kemukakan tentang prosedur pemberian kredit dan permohonan data nasabah ke BI maka dapat diambil kesimpulan bahwa:

1. Prosedur pemberian kredit Bank Jabar Banten Cabang Utama Bandung antara lain :

a. Dalam mengajukan kredit calon debitur harus memenuhi prosedur yang ada pada Bank Jabar, prosedur tersebut dibedakan antara pinjaman perseorangan dan badan hukum. Prosedur pemberian kredit antara lain berupa, pengajuan berkas-berkas, penyelidikan berkas pinjaman, wawancara 1, on the spot, wawancara 2, keputusan kredit, penandatangan akad kredit/perjanjian lainnya, realisasi kredit, penyaluran/penarikan.

31

2. Hubungan antara BI-Checking dengan proses permohonan Kredit Sejalan dengan penerapan prinsip kehati-hatian, semua lembaga keuangan harus memperhitungkan dengan cermat langkah-langkah investasi yang diambilnya, termasuk dalam penyaluran kredit. Secara umum, terdapat beberapa faktor yang dianalisa oleh lembaga keuangan sebelum menyetujui permohonan kredit, diantaranya prospek usaha, kinerja (performance) debitur dan kemampuan membayar.Salah satu alat yang digunakan untuk menilai faktor-faktor tersebut adalah dengan melihat informasi calon Debitur dalam BI-Checking. Dengan BI-Checking, lembaga keuangan dapat mengetahui profil calon Debiturnya atas fasilitas kredit yang pernah diperoleh atau sedang dimiliki.

4. 2 SARAN

Berdasarkan pengamatan yang dilakukan penulis, maka penulis menyampaikan saran kepada PT Bank Jabar Banten Cabang Utama Bandung adalah:

1. Untuk menarik nasabah yang meminjam, bank seharusnya menetapkan prosedur dan ketentuan-ketentuan kredit yang tidak memberatkan nasabah misalnya suku bunga tidak terlalu tinggi serta memberikan sarana promosi berupa pemberian hadiah atau souvenir untuk nasabah yang meminjam dan sebagainya.

2. Untuk mempermudah dan mempercepat proses pemberian kredit bank seharusnya mengakses data informasi nasabah melalui BI-Checking dan sistem Informasi Debitur agar mendapatkan informasi yang akurat.

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Rina Nurmalasari

NIM : 21508031

Tempat Tanggal Lahir : Bandung, 09 September 1989

Agama : Islam

Alamat : Kp. Mekarsari, RT 05/09, Kel. Warga Mekar, Kec.Baleendah, Kabupaten Bandung 40375.

Telp/Hp : 081322236212

Email : rienacantik@gmail.com

DATA PENDIDIKAN

1. SD Negeri Cangkring II 1995-2001 Berijazah

2. SMP Negeri 1 Baleendah 2001-2004 Berijazah

3. SMK Negeri 3 Bandung 2004-2007 Berijazah