PENGARUH LOAN TO DEPOSIT RATIO (LDR) DAN RETURN

ON EQUITY (ROE) TERHADAP LABA

(Survey Pada Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia)

EFFECT LOAN TO DEPOSIT RATIO (LDR) AND RETURN ON

EQUITY (ROE) CONTRIBUTED OF PROFIT

(The Banking Sector Listed In The Indonesia Stock Exchange)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

Deby Maesaroh NIM : 21110008

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ix

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi Dan Perumusan Masalah ... 10

1.2.1. Identifikasi Masalah... 10

1.2.2. Rumusan Masalah ... 11

1.3 Maksud dan Tujuan Penelitian ... 11

1.3.1. Maksud Penelitian ... 11

1.3.2. Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian ... 12

1.4.1. Kegunaan Teoritis ... 12

1.4.2. Kegunaan Praktis ... 12

x

1.5.1. Tempat Penelitian ... 12

1.5.2. Waktu Penelitian ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS... 14

2.1 Kajian Pustaka ... 14

2.1.1. Bank ... 14

2.1.1.1 Fungsi dan Usaha Bank Umum ... 14

2.1.1.2 Sember Dana Bank ... 15

2.1.1.3 Alokasi Dana Bank ... 17

2.1.2. Loan to Deposit Ratio ... 18

2.1.2.1 Pengertian Loan to Deposit Ratio ... 18

2.1.2.2 Keguanaan Loan to Deposit Ratio ... 18

2.1.2.3 Perhitungan Loan to Deposit Ratio ... 20

2.1.3. Return On Equity ... 20

2.1.3.1 Pengertian Return On Equity ... 20

2.1.3.2 Kekurangan Return On Equity... 23

2.1.3.3 Perhitungan Return On Equity ... 24

2.1.4. Laba ... 24

2.1.4.1 Pengertian Laba ... 24

2.1.4.2 Konsep Laba ... 24

2.1.5. Hasil Penelitian Sebelumnya ... 26

2.2. Kerangka Pemikiran ... 28

xi

2.2.2 Keterkaitan antara Loan to Deposit Ratio Terhadap

Laba ... 30

2.2.2 Keterkaitan antara Return On Equity Terhadap Laba ... 31

2.3. Hipotesis ... 32

BAB III METODOLOGI PENELITIAN ... 33

3.1. Objek Penelitian ... 33

3.2. Metode Penelitian ... 34

3.2.1. Desain Penelitian ... 36

3.2.2. Operasionalisasi Variabel ... 37

3.2.3. Sumber dan Teknik Penentuan Data... 41

3.2.3.1. Sumber Data ... 41

3.2.3.2. Teknik Penentuan Data ... 42

3.2.4. Pengumpulan Data ... 46

3.2.4.1. Uji Validitas ... 39

3.2.4.2. Uji Reliabilitas ... 39

3.2.5. Rancangan Analisis dan Pengujian Hipotesis... 47

3.2.5.1. Rancangan Analisis ... 47

3.2.5.2. Pengujian Hipotesis ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ... 61

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 61

xii

4.1.1.2. Struktur Organisasi Bursa Efek ... 63

4.1.1.3. Job Description ... 65

4.1.1.4. Aktivitas Perusahaan ... 72

4.1.2. Analisis Deskriptif ... 73

4.1.2.1. Perkembangan Loan to Deposit Ratio pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia ... 73

4.1.2.2. Perkembangan Return On Equity pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia ... 78

4.1.2.3. Perkembangan Laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia ... 83

4.1.3. Hasil Analisis Verifikatif ... 87

4.1.3.1. Hasil Analisis Loan to Deposit Ratio terhadap Laba ... 97

4.1.3.2. Hasil Analisis Return On Equity terhadap Laba ... 102

4.1.3.3. Pengaruh Loan to Deposit Ratio dan Return On Equity terhadap Laba ... 107

4.2. Pembahasan ... 112

xiii

4.2.2. Analisis Pengaruh Return On Equity Terhadap

Laba ... 114

4.2.2. Analisis Pengaruh Loan to Deposit Ratio dan Return On Equity Terhadap Laba ... 116

BAB V HASIL SIMPULAN DAN SARAN 5.1. Simpulan ... 118

4.2. Saran ... 120

DAFTAR PUSTAKA ... 122

xiv

DAFTAR TABEL

Halaman

Tabel 1.1 Data LDR dan Laba Tahun 2010-2012 ... 7

Tabel 1.2 Data ROE dan Laba Tahun 2010-2012 ... 9

Tabel 1.3 Pelaksanaan Penelitian ... 13

Tabel 2.1 Penelitian Terdahulu ... 24

Tabel 3.1. Desain Penelitian ... 37

Tabel 3.2. Operasionalisasi Variabel ... 39

Tabel 3.3. Daftar Perusahaan Yang dijadikan Populasi ... 44

Tabel 3.4. Daftar keseluruhan penelitian yang masuk kriteria ... 46

Tabel 3.5. Interpretasi Koefisien Korelasi ... 56

Tabel 4.1. Data Loan to Deposit Ratio Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia Periode 2008-2012 ... 74

Tabel 4.2. Data Return On Equity Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia Periode 2008-2012 ... 79

Tabel 4.3. Data Laba Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia Periode 2008-2012 ... 84

Tabel 4.4. Uji Kolmogorof-Smirnov One-Sample Kolmogorof-Smirnov Test ... 89

Tabel 4.5. Uji Multikolinearitas ... 91

Tabel 4.6. Uji Heterokedasitas ... 92

Tabel 4.7. Uji Autokorelasi ... 94

xv

Tabel 4.9. Korelasi antara Loan to Deposit Ratio terhadap Laba ... 97

Tabel 4.10. Koefisien Determinasi ... 98

Tabel 4.11. Uji T ... 99

Tabel 4.12. Korelasi antara Return On Equity terhadap Laba ... 102

Tabel 4.13. Koefisien Determinasi ... 103

Tabel 4.14. Uji T ... 104

Tabel 4.15. Analisis Koefisien Korelasi Berganda dan Koefisien Determinasi ... 107

xvi

DAFTAR GAMBAR

Halaman

Gambar 2.1. Kerangka Pemikiran ... 29

Gambar 2.2. Paradigma Penelitian ... 32

Gambar 3.1. Daerah Penerimaan Dan Penolakan Ho Pada Uji t ... 61

Gambar 3.2 Daerah Penerimaan Dan Penolakan Ho Pada Uji F ... 63

Gambar 4.1 Grafik Perkembangan Loan to Deposit Ratio pada Perusahaan Perbankan ... 77

Gambar 4.2 Grafik Perkembangan Return On Equity pada Perusahaan Perbankan ... 82

Gambar 4.3 Grafik Perkembangan Laba pada Perusahaan Perbankan ... 86

Gambar 4.4 Gambar Normalitas Probability Plot ... 90

Gambar 4.4 Gambar Pengujian Heterokedastisitas ... 92

Gambar 4.5 Model analisis Regresi Berganda ... 96

Gambar 4.6 Grafik Penolakan dan Penerimaan H0 pada Uji t Loan to Deposit Ratio ... 101

Gambar 4.7 Grafik Penolakan dan Penerimaan H0 pada Uji t Return On Equity ... 106

xvii

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Struktur Organisasi Bursa Efek Indonesia ... 126

Lampiran 2. Permohonan Mengadakan Penelitian ... 127

Lampiran 3. Formulir Keterangan ... 128

Lampiran 4. Berita Acara Bimbingan Skripsi ... 129

Lampiran 5. Lembar Revisi Sidang ... 130

Lampiran 6. Lembar Revisi Sidang ... 131

Lampiran 7. Laporan Keuangan PT Bank Negara Indonesia Tbk Tahun 2008-2012 ... 132

Lampiran 8. Laporan Keuangan PT Bank Agro Niaga Tbk Tahun 2008-2012 ... 137

Lampiran 9. Laporan Keuangan PT Bank Central Asia Tbk Tahun 2008-2012 ... 147

Lampiran 10 Laporan Keuangan PT Bank Bumi Putera Indonesia Tbk Tahun 2008-2012 ... 159

Lampiran 11 Laporan Keuangan PT Bank Ekonomi Raharja Tbk Tahun 2008-2012 ... 166

Lampiran 12 Laporan Keuangan PT Bank Nusantara Parahyangan Tbk Tahun 2008-2012 ... 177

Lampiran 13 Laporan Keuangan PT Bank Mega Tbk Tahun 2008-2012 ... 184

122

DAFTAR PUSTAKA

Agus Endro, Suwarno, 2004 “Manfaat Informasi Rasio Keuangan

DalamMemprediksi Perubahan laba (studi empiris terhadap perusahaan manufaktur go publik di BEJ)”, Jurnal Akutansi dan Keuangan, Vol.3 : 153-166.

.

Agus Widarjono. 2010. Analisis Statistika Multivariat Terapan. Edisi pertama. Yogyakarta: UPP STIM YKPN

Almilia, Luciana Spica, dan Winny Herdiningtyas, 2005. “Analisa Rasio Camel

terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan Periode 2000-2002”. Jurnal Akuntansi dan Keuangan. Volume 7 Nomor 2, STIE Perbanas, Surabaya, hal 12.

Andi Supangat, 2007. “Statistika : Dalam Kajian Deskriptif, Interensial, dan Non Parametrik.“Edisi I. Kencana : Jakarta

Bambang, Riyanto, 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, BPFE Yogyakarta, Yogyakarta

Brigham, Eugene dan Joel F Houston, 2001. Manajemen Keuangan II. Jakarta:Salemba Empat

Brigham, Eugene F dan Joel F. Houston. (2010). Dasar – Dasar Manajemen Keuangan. Buku ke-2, Edisi ke-10, Alih Bahasa Ali Akbar Yulianto. Jakarta : Salemba Empat

Brigham, Eugene F. dan Joel F. Houston, 2009. Dasar-dasar Manajemen Keuangan, Buku Satu, Edisi Kesepuluh, Alih Bahasa Ali Akbar Yulianto. Jakarta: Salemba Empat

Darsono dan Ashari, 2005. Pedoman Praktis M emahami Laporan Keuangan, Andi, Yogyakarta.

Darsono dan Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan, Andi, Yogyakarta. Fakultas Ekonomi Universitas Indonesia

Dedi, Waluyadi,2007 “Peran Modal dan Likuiditas Terhadap Laba”,Jurnal Akuntasni dan Keuangan.

123

Harahap, Sofyan Syafri. 2007. Teori Akuntansi, Rajawali Pers, Jakarta

Harahap, Sofyan Syafri.2008. Analisis Kritis atas Laporan Keuangan. Jakarta : PT. Raja Grafindo Persana

Harianto,Respati,2008 “Tinjauan Tentang Variabel-variabel Camel terhadap Laba

Usaha Pada Bank Umum Swasta Nasional”,Jurnal Keuangan dan

Perbankan,Vol 12,No 2 :283-295

Henry Simamora. 2000, Akuntansi Basis Pengambilan Keputusan Bisnis, Jakarta: Salemba Empat

Husein Umar, 2005, “Metode Penelitian Untuk Skripsi dan Tesis Bisnis”,

Jakarta:PT. Raja Grafindo Persada Indonesia

J.Fred Weston dan Copeland,1999, Manajemen Keuangan,Jilid 1,Terjemahan Jaka Wasana dan Krisbandono,Penerbit Kina Rupa Aksara,Jakarta.

Jogiyanto. 2010. Metodologi Penelitian Sistem Informasi. CV Andi Offset. Yogyakarta

K.R. Subramanyam and John J.Wild yang diterjemahkan oleh Dewi Yanti. 2012. Analisis Laporan Keuangan financial statement Analysis (edisi 10, Buku 1). jakarta : salemba empat.

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi. Kasmir,2011,Dasar-Dasar Perbankan,Jakarta,PT.Rajagrafindo Persada

Lestari, Maharani Ika dan Toto Sugiharto. 2007. Kinerja Bank Devisa dan Bank Non Devisa dan Faktor-faktor yang Mempengaruhinya. PESAT Vol. 2 Lukman, Dendawijaya. 2009. Manajemen Perbankan.Edisi Kedua. Jakarta : Mardiyanto, Handono. (2009). Intisari Manajemen Keuangan. Jakarta. PT

Gramedia Widiasarana

Moh. Nazir. 2005. Metode Penelitian. Jakarta: Ghalia Indonesia. Narimawati, Umi.2010.Penulisan Karya Ilmiah.Bekasi : Genesis Nazir, Moh. (2009). Metode Penelitian. Jakarta: Ghalia Indonesia

124

Nur Indriantoro. 2002. Metodelogi Penelitian Bisnis untuk Akuntansi dan Manajemen. Cetakan 2. BPFE-Yogyakarta. Yogyakarta.

Nyoman, Kutha Ratna. 2007.Paradigma Sosiologi Sastra.Pustaka Pelajar.Yogyakarta

Penerbit Fakultas Ekonomi Universitas Indonesia: Jakarta PT Rajagrafindo Persada, Jakarta.

Riyadi, Selamet. 2006. Banking Assets and Liability Management. Edisi Ketiga. Santos, Singgih. 2002. SPSS Statistik Multivariat. Jakarta: Elex Media

Komputindo.

Selamet, Riyadi. 2006. Banking and Liability Management. Jakarta :

Siamat, Dahlan, 2005, Manajemen Lembaga Keuangan.Kebijakan Moneter Dan Perbankan, Edisi Kelima, Penerbit Fakultas Ekonomi Universitas Indonesia.

Siamat, Dahlan. 2002. Manajemen Lembaga Keuangan: PT. Gramedia Pustaka Utama.

Siamat, Dahlan. 2004. Manajemen Lembaga Keuangan. FE Universitas Indonesia, Jakarta

Singgih Santoso, Buku Latihan SPSS Statistik Multivariat, PT. Elex Medi Komputindo, Kelompok Gramedia, Jakarta, 2002.

Soemarso S.R. (2010). Akuntansi Suatu Pengantar.( edisi 5, buku 2). jakarta:salemba empat Statement Analysis, Edisi 8, Buku 1, Salemba Empat, Jakarta

Sugiono. 2006. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung:Alfabeta.

Sugiono, Arief, Edy Untung, Panduan Praktis Dasar Analisa Laporan keuangan, Jakarta : Grasindo, 2008

Sugiyono, (2008), Metode Penelitian Kuantitatif, Kualitatif dan R & D, Penerbit Alfabeta, Bandung

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D(12th ed).Bandung: Alfabeta

125

Surat Edaran Bank Indonesia No 6/23/DPNP tanggal 31 Mei 2004 Surat Edaran Bank Indonesia No 6/23/DPNP tanggal 31 Mei 2004

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Ekonisia Kampus Fakultas Ekonomi UII, Jakarta

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media

Umi Narimawati., Sri Dewi Anggadini., & Linna Ismawati. (2010). Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis.

UU. No. 10 Tahun 1998 tentang perbankan

Weston,J.Fred dan Brigham,Eugene F 2001.Dasar-dasar Manajemen Keuangan.Jakarta:Erlangga

vi

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur penulis panjatkan kepada Allah SWT, yang telah memberikan taufik serta hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan Skripsi ini dengan baik. Dalam penyusunan skripsi ini, penulis mengambil judul “Pengaruh Loan To Deposit Ratio (LDR) dan Return On Equity (ROE) Terhadap Laba".

Penulis menyadari bahwa dalam penyusunan Skripsi ini masih jauh dari kata sempurna. Oleh karena itu, kritik dan saran dari semua pihak sangat diharapkan. Semoga dibalik kekurangannya skripsi ini masih dapat memberikan manfaat.

Penyusunan Skripsi ini tidak lepas dari bantuan dan dukungan semua pihak yang telah memberi dukungan dan masukan. Dengan segala ketulusan hati, penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto,Msc, Selaku Rektor Universitas Indonesia.

2. Prof. Dr.Hj.Dwi Kartini,SE.,Spec.Lic,Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

vii

4. Sri Dewi Anggadini,SE.,MSi, Selaku Pembimbing yang telah banyak memberikan bimbingan dan arahan serta waktunya dalam menyelesaikan skripsi ini.

5. Seluruh Staf Dosen Pengajar dan Karyawan UNIKOM yang telah membekali penulis dengan pengetahuan dan membantu penulis dalam menyusun skripsi.

6. Keluarga terutama Mamah dan Bapak tercinta yang telah memberikan doa dan dukungan baik secara moril maupun materil serta cinta kasih yang tiada henti yang diberikan kepada penulis untuk keberhasilan penulis.

7. Sahabat-sahabat ku Endang, Mila, Teh Lisda yang selalu memberi dukungan, bantuan dan selalu menghibur selama pembuatan skripsi sampai dengan selesai.

8. Temen-teman seperjuangan di 4AK1.

9. Teman-teman seangkatan Akuntansi 2010.

viii

Akhirnya penulis mengharapkan semoga Skripsi ini dapat menambah pengetahuan dan wawasan bagi kita semua, dan semoga doa, dorongan, perhatian dan pengertian yang diberikan kepada penulis mendapat balasan pahala yang berlipat dari Allah SWT.

Terima kasih.

Wassalamua’laikum Wr. Wb.

33 BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Pengertian objek penelitian yang dikemukakan oleh Husein Umar

(2007:303), menyatakan bahwa objek penelitian adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek

penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap

perlu”.

Pengertian objek penelitian yang dikemukakan oleh Nur Indriantoro dan

Bambang Supomo (2007:56), menyatakan bahwa objek penelitian adalah sebagai

berikut:

“Objek penelitian adalah karakteristik tertentu yang mempunyai nilai, skor

atau ukuran yang berbeda untuk unit atau individu yang berbeda atau

merupakan konsep yang diberi lebih dari satu nilai”.

Menurut Nyoman Kutha Ratna (2010: 12):

“Obyek adalah keseluruhan gejala yang ada di sekitar kehidupan

manusia.”

Menurut Sugiyono (2007: 7):

34

Menurut Sugiyono (2007: 50):

“Obyek penelitian kualitatif juga bukan semata-mata teratok pada situasi

social yang terdiri dari tiga elemen di atas, melainkan juga berupa

peristiwa alam, tumbuh-tumbuhan, binatang, kendaraan, dan sejenisnya”.

Objek penelitian ini adalah Loan to Deposit Ratio (LDR), Return On Equity (ROE) dan Laba pada Sektor Perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

3.2 Metode Penelitian

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh,

mengumpulkan atau mencatat data, baik yang berupa data primer maupun data

sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan

kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok

permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan

diperoleh.

Pengertian metode penelitian menurut Sugiyono (2008:4), menyatakan

bahwa metode penelitian adalah sebagai berikut :

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat

digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Sedangkan penelitian ini penulis menggunakan metode penelitian analisis

deskriptif dengan pendekatan kuantitatif. Pengertian penelitian deskriptif yang

35

“Penelitian deskriftif meliputi kegiatan pengumpulan data untuk menjawab pertanyaan mengenai status terakhir dari subyek penelitian. Tipe yang paling umum dari penelitian deskriftif meliputi penilaian terhadap

individu, organisasi atau keadaan tertentu”.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

analisis dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian

diolah dan dianalisis untuk diambil kesimpulannya. Dengan menggunakan metode

penelitian ini akan diketahui hubungan yang signifikan antara variabel yang

diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran

mengenai objek yang diteliti.

Pengertian metode deskriptif yang dikemukakan oleh Sugiyono (2008:21),

menyatakan bahwa metode deskriptif adalah sebagai berikut :

“Metode Deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

membuat kesimpulan yang lebih jelas”.

Sedangkan penelitian kuantitatif yang dikemukakan oleh Nur Indriantoro

dan Bambang Supomo (2007:71), menyatakan bahwa penelitian kuantitatif

sebagai berikut :

“Penelitian kuantitatif yaitu mempunyai tujuan untuk menguji atau

verifikasi teori, meletakkan teori secara deduktif menjadi landasan dalam

penentuan dan pemecahan masalah penelitian”.

Dari pengertian diatas dapat disimpulkan bahwa metode deskriptif

merupakan metode penelitian untuk membuat gambaran mengenai situasi atau

36

penelitian kuantitatif bertujuan untuk menguji kebenaran data dalam penentuan

dan pemecahan masalah penelitian.

3.2.1 Desain Penelitian

Menurut Husein Umar (2007:123), menyatakan bahwa desain penelitian

adalah sebagai berikut:

“Desain penelitian adalah semua proses yang dilakukan dalam

perencanaan dan pelaksanaan penelitian”.

Berdasarkan pengertian di atas dapat disimpulkan bahwa desain penelitian

merupakan sebuah proses dalam melakukan perencanaan dan pelaksanaan

penelitian sehingga penulis dapat melakukan penelitian secara baik dan sistematis.

Oleh karena itu, membuat desain penelitian sangat penting agar pembuatan sebuah

karya ilmiah dapat terselesaikan secara cepat dan baik.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30)

yang peneliti terapkan dalam penelitian sebagai berikut:

“1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data; dan

37

Berdasarkan penjelasan di atas, maka dapat digambarkan desain penelitian

dari penelitian ini adalah sebagai berikut:

Tabel 3.1

Unit Analisis Time

Horizon Terdaftar di Bursa Efek IndonesiaPeriode 2008-2012 Terdaftar di Bursa Efek IndonesiaPeriode 2008-2012 Terdaftar di Bursa Efek IndonesiaPeriode 2008-2012

Time Series

Sumber: Umi Narimawati (2010:31)

3.2.2 Operasionalisasi Variabel

Menurut Nur Indriantoro (2002:69) dalam Umi Narimawati (2010:31)

mendefinisikan operasionalisasi variabel sebagai berikut:

“Operasionalisasi variabel adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran constructyang lebih baik”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator

serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai

38

Skala atau ukuran yang digunakan dalam penelitian ini adalah rasio. Moh.

Nazir (2009:132) mendefinisikan ukuran rasio sebagai berikut:

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang

memberikan keterangan tentang nilai absolutedari objek yang diukur”.

Dalam skala rasio, angka nol mempunyai makna, sehingga angka nol

dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran

terhadap objek yang diteliti.

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu

pengaruh loan to deposit ratio dan return on equity terhadap laba, maka variabel-variabel yang terkait dalam penelitian ini adalah sebagai berikut:

1. Variabel Bebas atau Independent (Variabel X1 dan X2)

Definisi Variabel Bebas menurut Sugiyono (2013:39) adalah sebagai

berikut:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Variabel bebas merupakan variabel stimulus atau variabel yang dapat

mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur,

dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan

39

2. Variabel Terikat atau Dependent (Variabel Y)

Definisi Variabel Terikat menurut Sugiyono (2013:39) adalah sebagai

berikut:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas”.

Variabel dependen adalah variabel terkait yang dipengaruhi atau

mempengaruhi variabel lain, dalam penelitian ini yang menjadi variabel dependen

yaitu Laba.

Skala atau ukuran yang digunakan dalam penelitian ini adalah

rasio.Menurut Moh. Nazir (2009:132) ukuran rasio didefinisikan sebagai berikut:

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang

memberikan keterangan tentang nilai absolute dari objek yang diukur”.

Dalam skala rasio, angka nol mempunyai makna, sehingga angka nol

dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran

terhadap objek yang diteliti.

Agar dapat dipahami serta untuk memperjelas dan mempertegas

variabel-variabel yang diteliti, maka operasionalisasi variabel-variabel penelitian dapat disajikan

dalam tabel berikut:

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Loan to Deposit

Ratio (X1)

LDR adalah

perbandingan antara

total kredit yang

diberikan dengan total

Total Kredit yang diberikan

40

yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari pengelolaan modal

Laba dalah selisih lebih pendapatan atas beban

sehubungan dengan

kegiatan usaha.

Apabila beban lebih besar dari pendapatan, selisihnya disebut rugi.

41

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai “Loan to Deposit Ratio (LDR) dan Return On Equity (ROE) terhadap Laba adalah data Sekunder.

1. Data Primer

Menurut (Sugiyono 2013:137) mengemukakan definisi data primer adalah

sebagai berikut :

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data”.

Sedangkan menurut Andi Supangat ( 2010:2) mendefinisikan bahwa:

“Data Primer yaitu data yang diperoleh secara langsung dari objek yang diteliti, baik dari objek individual (responden) maupun dari suatu instansi yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari pengguna”.

2. Data Sekunder

Menurut Sugiyono (2013:137 )mendefinisikan bahwa:

”Sumber data sekunder merupakan sumber yang tidak langsung

memberikan datakepada pengumpul data, misalnya lewat orang lain atau

lewat dokumen”.

Sedangkan menurut Andi Supangat (2010:2) mendefinisikan bahwa:

”Data sekunder adalah data yang diperoleh secara tidak langsung untuk

42

Berdasarkan penjelasan di atas, maka dapat disimpulkan bahwa data

sekunder merupakan data yang diperoleh secara tidak langsung, biasanya dari

pihak kedua yang mengolah data keperluan orang lain. Data sekunder dapat

diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain

yang bersumber pada literatur dan buku-buku perpustakaan atau data-data dari

perusahaan yang berkaitan dengan masalah yang diteliti.

Sumber data yang digunakan dalam penelitian ini adalah sumber data

sekunder, di mana data yang digunakan penulis merupakan data yang diperoleh

secara tidak langsung, artinya data-data tersebut berupa data kedua yang telah

diolah lebih lanjut dan data yang disajikan oleh pihak lain.Data-data yang

digunakan diperoleh dari laporan-laporan yang berhubungan yang sudah

dipublikasikan oleh perbankan melalui Bursa Efek Indonesia.

3.2.3.2 Teknik Penentuan Data

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai

berikut:

1. Populasi

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih

dahulu dikemukakan tentang populasi. Definisi Populasi menurut Sugiyono

43

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Pengertian populasi menurut Umi Narimawati (2008:72), adalah:

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu

sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis

penelitian”.

Dari pengertian di atas dapat disimpulkan bahwa populasi merupakan

objek dan subjek yang memenuhi syarat tertentu yang berkaitan dengan masalah

penelitian.

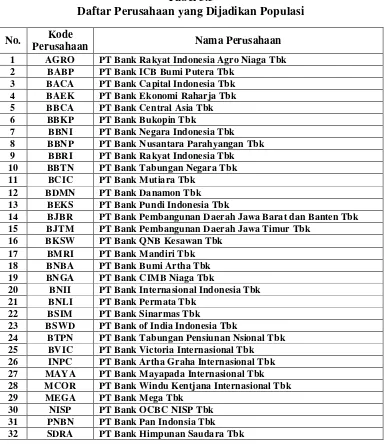

Populasi dalam penelitian ini adalah laporan keuangan tahunan berupa

Neraca dan Laporan Laba Rugi perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia (BEI) di mulai dari tahun 2008 hingga tahun 2012 yaitu sebanyak

44

Tabel 3.3

Daftar Perusahaan yang Dijadikan Populasi

No. Kode

Perusahaan Nama Perusahaan

1 AGRO PT Bank Rakyat Indonesia Agro Niaga Tbk

2 BABP PT Bank ICB Bumi Putera Tbk

3 BACA PT Bank Capital Indonesia Tbk

4 BAEK PT Bank Ekonomi Raharja Tbk

5 BBCA PT Bank Central Asia Tbk

6 BBKP PT Bank Bukopin Tbk

7 BBNI PT Bank Negara Indonesia Tbk 8 BBNP PT Bank Nusantara Parahyangan Tbk 9 BBRI PT Bank Rakyat Indonesia Tbk

10 BBTN PT Bank Tabungan Negara Tbk

11 BCIC PT Bank Mutiara Tbk

12 BDMN PT Bank Danamon Tbk

13 BEKS PT Bank Pundi Indonesia Tbk

14 BJBR PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk 15 BJTM PT Bank Pembangunan Daerah Jawa Timur Tbk

16 BKSW PT Bank QNB Kesawan Tbk

17 BMRI PT Bank Mandiri Tbk

18 BNBA PT Bank Bumi Artha Tbk

19 BNGA PT Bank CIMB Niaga Tbk

20 BNII PT Bank Internasional Indonesia Tbk

21 BNLI PT Bank Permata Tbk

22 BSIM PT Bank Sinarmas Tbk

23 BSWD PT Bank of India Indonesia Tbk

24 BTPN PT Bank Tabungan Pensiunan Nsional Tbk 25 BVIC PT Bank Victoria Internasional Tbk 26 INPC PT Bank Artha Graha Internasional Tbk 27 MAYA PT Bank Mayapada Internasional Tbk 28 MCOR PT Bank Windu Kentjana Internasional Tbk

29 MEGA PT Bank Mega Tbk

30 NISP PT Bank OCBC NISP Tbk

31 PNBN PT Bank Pan Indonsia Tbk

32 SDRA PT Bank Himpunan Saudara Tbk

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan

memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Pengertian sampel menurut Umi Narimawati (2008:77), adalah:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

45

Menurut Sugiyono (2013:81) mendefinisikan sampel sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Menurut Jogiyanto (2010:79) mendefinisikan purposive sampling sebagai:

“Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling, dimana pengambilan sampel dilakukan berdasarkan suatu kriteria tertentu yang dibuat oleh peneliti”.

Menurut Sugiyono (2013:85) mendefinisikan purposive sampling sebagai:

“Purposive sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu”.

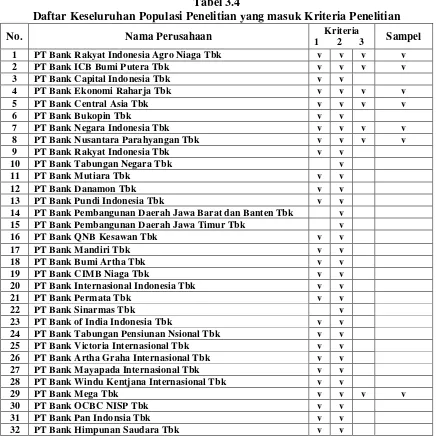

Sampel yang diambil penulis dalam penelitian ini adalah neraca, laporan

laba rugi tahunan yang terdiri dari 7 perusahaan yang termasuk Sektor Perbankan

dari tahun 2008-2012 dengan pertimbangan sebagai berikut:

1. Sektor perbankan yang selalu mempublikasikan laporan keuangan tahunan

dari tahun 2008-2012 dan telah di audit;

2. Selalu menghasilkan laba setiap tahunnya

3. Adanya fenomena yang terkait dengan variabel yang diteliti pada laporan

46

Tabel 3.4

Daftar Keseluruhan Populasi Penelitian yang masuk Kriteria Penelitian

No. Nama Perusahaan 1 2 3 Kriteria Sampel

1 PT Bank Rakyat Indonesia Agro Niaga Tbk v v v v

2 PT Bank ICB Bumi Putera Tbk v v v v

3 PT Bank Capital Indonesia Tbk v v

4 PT Bank Ekonomi Raharja Tbk v v v v

5 PT Bank Central Asia Tbk v v v v

6 PT Bank Bukopin Tbk v v

7 PT Bank Negara Indonesia Tbk v v v v

8 PT Bank Nusantara Parahyangan Tbk v v v v

9 PT Bank Rakyat Indonesia Tbk v v

10 PT Bank Tabungan Negara Tbk v

11 PT Bank Mutiara Tbk v v

12 PT Bank Danamon Tbk v v

13 PT Bank Pundi Indonesia Tbk v v

14 PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk v

15 PT Bank Pembangunan Daerah Jawa Timur Tbk v

16 PT Bank QNB Kesawan Tbk v v

17 PT Bank Mandiri Tbk v v

18 PT Bank Bumi Artha Tbk v v

19 PT Bank CIMB Niaga Tbk v v

20 PT Bank Internasional Indonesia Tbk v v

21 PT Bank Permata Tbk v v

22 PT Bank Sinarmas Tbk v

23 PT Bank of India Indonesia Tbk v v

24 PT Bank Tabungan Pensiunan Nsional Tbk v v

25 PT Bank Victoria Internasional Tbk v v

26 PT Bank Artha Graha Internasional Tbk v v

27 PT Bank Mayapada Internasional Tbk v v

28 PT Bank Windu Kentjana Internasional Tbk v v

29 PT Bank Mega Tbk v v v v

30 PT Bank OCBC NISP Tbk v v

31 PT Bank Pan Indonsia Tbk v v

32 PT Bank Himpunan Saudara Tbk v v

3.2.4 Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

1. Dokumentasi

Data yang diperoleh merupakan data sekunder yang diperoleh dengancara

dokumentasi. Dokumentasi, yaitu pengumpulan data dengan mencatat datayang

47

dimiliki instansi terkait, umumnya tentang laporan keuangan 7 perbankan yang

terdaftar di Bursa Efek Indonesia.

2. Penelitian Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca literatur-literatur,

buku-buku mengenai teori permasalahan yang diteliti dan menggunakan media

internetsebagai media pendukung dalam penelusuran informasi tambahan

mengenai teori maupun data-data yang diperlukan dalam penelitian ini.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis

sebagai berikut:

“Rancangan analisisadalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengancara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membut kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang

lain”.

Peneliti melakukan analisa terhadap data yang telah diperoleh dengan

menggunakan analisis kualitatif dan kuantitatif.

1. Analisis Kualitatif

Menurut Sugiyono (2013:8) analisis kualitatif adalah sebagai berikut:

“Metode penelitian kualitatif sering disebut metode penelitian naturalistik

karena penelitiannya dilakukan pada kondisi yang alamiah (natural setiing); disebut juga sebagai metode etnographi, karena pada awalnya metopde ini lebih banyak digunakan untuk penelitian bidang antropologi budaya; disebut sebagai metode kualitatif, karena data yang terkumpul dan

48

2. Analisis Kuantitatif

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka

(numeric).Menurut Sugiyono (2013:8) menyebutkan pengertian analisis kuantitatif adalah sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk

menguji hipotesis yang telah ditetapkan”.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah

sebagai berikut:

“Dalam penelitian kuantitatif analisis data menggunakan statistik.Statistik

yang digunakan dapat berupa statistik deskriptif dan

inferensial/induktif.Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris.Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random.Data hasil analisis selanjutnya disajikan dan diberikan pembahasan.Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang,

piechart (diagram lingkaran), dan pictogram.Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data

yang telah disajikan”.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah

sebagai berikut:

a. Analisis Regresi Berganda

Menurut Sugiyono (2010:277), analisis regresi berganda, yaitu:

“Analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik

turunkan nilainya)”.

Bentuk persamaan dari regresi linier berganda untuk dua prediktor ini

49

Keterangan:

Y : Laba

α : Konstanta, merupakan nilai terikat yang dalam hal iniadalah Y pada saat

variabel bebasnya adalah 0 (X1, X2 = 0)

: Koefisien regresi berganda antara variabel bebas X1terhadap variabel terikat

Y, apabila variabel bebas X2 diangap konstan.

: Koefisien regresi berganda antara variabel bebas X2 terhadap variabel terikat

Y, apabila variabel bebas X1 diangap konstan.

X :Variabel independen, yang terdiri dari LDR(X1), ROE(X2).

:Faktor – faktor lain yang mempengaruhi variabel Y

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

dihitung dengan menggunakan rumus sebagai berikut:

(Sumber: Sugiyono, 2010:279)

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukkan

hubungan yang searah antara variabel bebas dengan variabel terikat. Dengan kata

lain peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh

peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β

negatif (-), menunjukkan hubungan yang berlawanan antara variabel bebas denagn

∑y = a+ b1∑X1 + b2∑X2

50

variabel terikat. Dengan kata lain setiap peningkatan besarnya nilai variabel bebas

akan diikuti oleh penurunan besarnya nilai veriabel terikat, dan sebaliknya.

Untuk memperoleh hasil yang lebih akurat pada regresi linier berganda,

maka perlu dilakukan pengujian asumsi klasik.

1. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum

menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai

distribusi normal atau tidak.Asumsi normalitas merupakan persyaratan yang

sangat penting pada pengujian signifikansi koefisien regresi.Model regresi yang

baik adalah model regresi yang memiliki distribusi normal atau mendekati normal,

sehingga layak untuk dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002:393) dasar pengambilan keputusan bisa

dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu: i. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal

ii. Jika probabilitas < 0,05 maka populasi todak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal

Probability Plots dalam program SPSS. Dasar pengambilan keputusan menurut (Singgih Santoso, 2002:322):

51

2.Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas”.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang

diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk

menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi

normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua

variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama

variabel independen maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar errornya semakin besar pula. Cara yang digunakan

untukmendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan

Variance Inflation Factors (VIF).

Dimana adalah koefisien determinasi yang diperoleh dengan

52

nilai VIF-nya kurang atau sama dengan 10maka dalam data tidak terdapat

multikolinieritas(Gujarati, 2003: 362).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variansi dari residual satu pengamatan ke

pengamatan yang lain. Situasi heteroskedastisitas akan menyebabkan penaksiran

koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi

kurang atau melebihi dari yang semestinya.

Untuk menguji ada tidaknya heteroskedastisitas, digunakan uji Rank Spearman, yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing

variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak

homogen) (Gujarati, 2003: 406).

d. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur

berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya.

Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang

diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat

53

Untuk menguji ada tidaknya autokorelasi dari data residual terlebih dahulu

dihitung nilai statistik Durbin-Watson (D-W) sebagai berikut:

(Sumber: Gujarati, 2003: 467)

Kriteria uji autokorelasi yaitu dengan membandingkan nilai D-W dengan

nilai d dari table Durbin Watson dan memiliki kesimpulan sebagai berikut:

i. Jika D-W < atau D-W >4 , maka pada data terdapat autokorelasi.

ii. Jika < D-W <4 , maka pada data tidak terdapat autokorelasi.

iii. Jika D-W atau 4 D-W 4 , maka tidak ada

kesimpulan.

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat

autokorelasi atau tidak maka dilanjutkan dengan runs test.

1 Analisis Korelasi

Yang dimaksud analisi korelasi menurut Andi Supangat (2007:339)

adalah:

“Tingkat hubungan antara dua variabel atau lebih”.Analisis korelasi

bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua

variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan

kata lain, analisis korelasi tidak membedakan antara variabel dependen

dengan variabel independen. Dalam analisis regresi, analisis korelasi yang

54

dengan variabel independen selain mengukur kekuatan asosiasi

(hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan

Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

(Sumber: Nazir, 2009: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis

korelasi dapat diuraikan sebagai berikut:

a. Koefisien Korelasi Secara Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat

dihitung dengan menggunakan rumus sebagai berikut:

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat

55

b. Koefisien Korelasi Secara Simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan

menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1 ≤ r ≤1 :

1. Apabila (-) berarti terdapat hubungan negatif.

2. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi :

1. Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan

mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau

sebaliknya).

2. Jika r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X

dan variabel Y dan hubungannya searah.

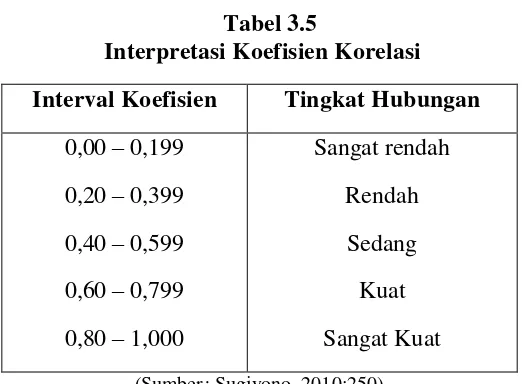

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai

56

Tabel 3.5

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199

0,20 – 0,399

0,40 – 0,599

0,60 – 0,799

0,80 – 1,000

Sangat rendah

Rendah

Sedang

Kuat

Sangat Kuat

(Sumber: Sugiyono, 2010:250)

c. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) memiliki dampak terhadap variabel dependen (Y)

yang dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung

dengan menggunakan rumus sebagai berikut:

Keterangan:

Kd :Koefisien Determinasi

r2 :Koefisien Korelasi

3.2.5.2Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol

dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik,

perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

57

Menurut Sugiyono (2011:159) mendefinisikan hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan”.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho)

tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha)

menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independen yaitu Loan to Deposit Ratio (LDR) sebagai

X1 dan Return On Equity (ROE) sebagai X2 dampaknya terhadap Laba sebagai

variabel dependen (Y), dengan langkah-langkah sebagai berikut:

1. Uji Statistik t

Pengujian secara parsial menggunakan uji t (pengujian signifikansi secara

parsial). Langkah-langkah yang ditempuh dalam pengujian adalah:

1. Menyusun Hipotesis

a. Pengaruh Loan to Deposit Ratio (LDR) terhadap Laba. H0: β1 = 0, LDR tidak berpengaruhterhadap Laba.

Ha : β1 ≠ 0, LDR berpengaruh terhadap Laba.

b. Pengaruh Return On Equity (ROE) terhadap Laba.

H0: β2 = 0, Return On Equity (ROE) tidak berpengaruh terhadapLaba).

58

2. Menentukan tingkat signifikansi yaitu sebesar 0,05(α = 0,05), dengan

derajat kebebasan (df = n-k-1).

3. Mencari nilai thitung

Nilai Uji thitung dapat dicari dengan rumus sebagai berikut:

(Sumber : Agus Widarjono, 2010: 26)

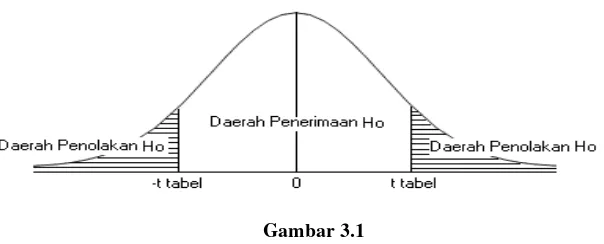

4. Menentukan daerah penerimaan atau penolakan hipotesis dengan

membandingkan thitung dengan ttabel dengan ketentuan:

- Jika thitung<-ttabel atau thitung > ttabel, variabel independen secara parsial

berpengaruh terhadap variabel dependen, maka H0 ditolak (signifikan).

- Jika –ttabel ≤ thitung ≤ ttabel, variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen, maka H0 diterima (tidak

signifikan).

Gambar 3.1

Daerah Penolakan dan Penerimaan Ho Pada Uji t

59

5. Menentukan kesimpulan berdasarkan probabilitas:

Dengan menggunakan nilai probabilitas, H0 akan diterima jika

probabilitas kurang dari 0,05.

2. Uji Statistik F

Pengujian secara simultan menggunakan uji F (pengujian signifikansi secara

bersama-sama). Langkah-langkah yang ditempuh dalam pengujian ini adalah

sebagai berikut:

a. Menyusun hipotesis

H0 : β1 = β2 = 0, loan to deposit ratio (LDR) dan return on equity (ROE)

secara bersama-sama tidak berpengaruh terhadap Laba.

Ha: β1 ≠ β2 ≠0, loan to deposit ratio (LDR) dan return on equity (ROE)

secara bersama-sama berpengaruh terhadap Laba.

b. Menentukan tingkat signifikansi yaitu sebesar 0,05 (α = 0,05), dengan derajat

kebebasan sebagai berikut:

a) df1 = k, dan

b) df2 = n-k-1

c. Mencari nilai Fhitung

Nilai Uji Fhitung dapat dicari dengan rumus sebagai berikut:

60

d. Menentukan kriteria penerimaan atau penolakan hipotesis dengan

mambandingkan Fhitung dengan Ftabel, dengan ketentuan:

- Jika Fhitung≥ Ftabel, variabel independen secara simultan berpengaruh

terhadap variabel dependen, maka H0 ditolak (signifikan).

- Jika Fhitung< Ftabel, variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen, maka H0 diterima (tidak

signifikan).

-Ftabel

Gambar 3.2

Daerah Penerimaan dan Penolakan H0 Pada Uji F

e. Menentukan kesimpulan berdasarkan Probabilitas

Dengan menggunakan nilai probabilitas, H0 akan diterima jika probabilitas

EFFECT LOAN TO DEPOSIT RATIO DAN RETURN ON EQUITY CONTRIBUTED OF PROFIT THE BANKING SECTOR LISTED IN THE

INDONESIA STOCK EXCHANGE 2008-2012

DEBY MAESAROH

Universitas Komputer Indonesia ABSTRAC

This study was conducted to determine the effect of the Loan to Deposit Ratio (LDR) and Return On Equity (ROE) to profits. Banking object of this study are listed in Indonesia Stock Exchange using the period 2008-2012 Financial Statements.

The analytical method used is descriptive and verification methods and data analysis technique used is multiple linear regression equation least squares and hypothesis testing using t-statistics to test the partial regression coefficients and F-statistics test is also done classical assumptions including normality test , test multicollinearity, heteroscedasticity and autocorrelation test test test did not find any variables that deviate from the classical assumptions. This shows the available data has been qualified using multiple linear regression model.

The results of this study indicate that the variable loan to deposit ratio (LDR) and Return On Equity (ROE) showed a significant effect on earnings. Predictive ability of the two variables on earnings in this study has a strong relationship with the LDR, the degree of influence of 34.7%, while the remaining 65.3% dipengarui by other factors not included in our model as the value of the funding requirements, rates high lending, competition for funds in the deposit, economic risks, and risks of leverage

PENDAHULUAN

Sistem Keuangan merupakan suatu sarana penting dalam peradaban masyarakat modern, tugas utamanya adalah menghimpun dana dari masyarakat dan menyalurkan dana tersebut kepada peminjam kemudian digunakan untuk ditanamkan pada sektor produksi atau investasi disamping digunakan untuk aktivitas membeli barang dan jasa-jasa sehingga aktivitas ekonomi dapat tumbuh dan berkembang serta meningkatkan standar kehidupan, oleh karena itu sistem keuangan memiliki peranan yang sangat

mendasar dalam perekonomian dan kehidupan masyarakat (Thamrin, 2012:1).

kredit atau bentuk-bentuk lainnya dan dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran (Thamrin, 2012:69).

Keberadaan bank sangat diperlukan dalam menunjang pertumbuhan ekonomi di suatu negara, dimana suatu bank didefinisikan sebagai lembaga keuangan yang fungsi pokoknya menghimpun dana dan menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkan dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang (Mudrajat Kuncoro dan Suhardjono, 2002:68). Terdapat tiga fungsi utama bank dalam pembangunan ekonomi yaitu: bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan, bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit, dan bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang (Mudrajat Kuncoro dan Suhardjono, 2002:68).

Untuk mengetahui kondisi keuangan suatu bank maka dapat dilihat laporan keuangan yang disajikan oleh suatu bank secara periodik, laporan ini juga sekaligus menggambarkan kinerja bank selama periode tersebut, laporan ini sangat berguna terutama bagi pemilik, manajemen, pemerintah dan masyarakat sebagai nasabah bank guna mengetahui kondisi bank tersebut, Setiap laporan yang disajikan haruslah dibuat sesuai dengan standar yang telah ditetapkan (Kasmir,2000:263).

Laporan keuangan bank sama saja dengan laporan keuangan perusahaan, neraca bank memperlihatkan gambaran posisi keuangan suatu bank pada saat tertentu, laporan laba rugi memperlihatkan hasil kegiatan atau operasional suatu bank selama periode tertentu, laporan perubahan posisi keuangan memperlihatkan dari mana saja sumber dana bank dan ke mana saja dana disalurkan (Veitzhal Rivai, 2007:616).

Laba (profit) atau Laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas. (Subramanyam, 2011:241).

meliputi NPL (Non Performing Loan), aspek earning meliputi NIM (Net interest Margin) dan BOPO (Biaya Operasional dan Pendapatan Operasional), sedangkan aspek likuiditas meliputi LDR (Loan to Deposit Ratio) dan GWM (Giro Wajib Minimum) (Dahlan Siamat, 2002:64). Kelima aspek tersebut masing-masing capital, asset, management, earning dan liquidity dinilai dengan menggunakan rasio keuangan. Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi keuangan suatu perusahaan (Dahlan Siamat, 2002:64).

Rasio LDR termasuk ke dalam rasio liquiditas bank, rasio liquiditas menggambarkan liquiditas bank yang bersangkutan dalam memenuhi kewajiban-kewajibannya baik, jangka pendek maupun jangka panjangnya membayar kembali semua depositnya serta memenuhi permintaan kredit yang di ajukan tanpa terjadi penangguhan (Lukman Dendawijaya, 2009:118). Analisis rasio liquiditas adalah analisis yang dilakukan terhadap kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo (Lukman Dendawijaya, 2009:118). LDR adalah rasio jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank (Lukman Dendawijaya, 2009:118). Ratio LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber liquiditasnya (Lukman Dendawijaya, 2009:118).

Return On Equity sering juga dinamakan rentabilitas usaha adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba dilain pihak atau dengan kata lain dapat dikatakan bahwa rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan (Bambang Riyanto, 2001:44). ROE adalah tingkat pengembalian atas modal, rasio ini merupakan rasio profitabilitas yang terpenting dalam menilai kinerja perusahaan (Bambang Riyanto, 2001:44).

Rasio ini mengukur

kemampuan perusahaan

menghasilkan laba berdasarkan modal tertentu,semakin tinggi artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya, penurunan nilai ROE disebabkan laba setelah pajak menurun (Bambang Riyanto, 2001:44). ROE Return On Equity (ROE) merupakan rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih untuk pengembalian ekuitas pemegang saham. ROE merupakan rasio keuangan yang digunakan untuk mengukur tingkat profitabilitas dari ekuitas,semakin besar hasil ROE maka kinerja perusahaan semakin baik (Bambang Riyanto, 2001:44). Rasio yang meningkat menunjukkan bahwa kinerja manajemen meningkat

dalam mengelola sumber dana

pembiayaan operasional secara

efektif untuk menghasilkan laba bersih (profitabilitas meningkat)

dapat dikatakan bahwa selain

memperhatikan efektivitas

manajemen dalam mengelola

investasi yang dimiliki perusahaan, investor juga memperhatikan kinerja manajemen yang mampu mengelola sumber dana pembiayaan operasional secara, efektif untuk menciptakan

laba bersih (Bambang Riyanto,

2001:44).

KAJIAN PUSTAKA

Bank

Menurut UU No.7 Tahun 1992 sebagaimana telah diubah dengan UU. No. 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

Fungsi dan Usaha Bank Umum

Siamat (2004:88)

menyebutkan bahwa bank umum memiliki fungsi pokok sebagai berikut:

4. Menawarkan jasa-jasa keuangan lain”.

Kegiatan usaha yang dapat dilakukan oleh bank umum menurut UU No. 10 Tahun 1998 tentang perbankan dalam Siamat (2004:88) adalah sebagai berikut:

“1. Menghimpun dana dari masyarakat.

2. Memberikan kredit. 3. Menerbitkan surat

pengakuan utang.

4. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya: a. Surat-surat wesel termasuk wesel yang diaksep oleh bank

b. Surat pengakuan utang

c. Kertas

perbendaharaan negara dan surat jaminan pemerintah

d. Sertifikat Bank Indonesia (SBI)

e. Obligasi

f. Surat dagang berjangka waktu sampai dengan satu tahun

g. Instrumen surat berharga lain yang sendiri maupun untuk kepentingan nasabah. 6. Menempatkan dana pada,

surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya. 7. Menerima pembayaran

dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga. 8. Menyediakan tempat

untuk menyimpan barang dan surat berharga. 9. Melakukan kegiatan

penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak (custodian). 10. Melakukan penempatan

dana dari menambah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek. 11. Membeli melalui

pelelangan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya. 12. Melakukan kegiatan

anjak piutang (factoring), kartu kredit dan kegiatan wali amanat (trustee). 13. Menyediakan

pembiayaan dengan prinsip bagi hasil.

14. Melakukan kegiatan lain misalnya kegiatan dalam valuta asing,

melakukan penyertaan modal pada bank atau perusahaan lain di bidang keuangan seperti sewa

guna usaha, modal ventura,perusahaan efek, dan asuransi, dan melakukan penyertaan modal sementara untuk mengatasi akibat

Menurut Kasmir (2008:61), sumber dana bank adalah usaha bank dalam menghimpun dana dari masyarakat. Sumber dana bank dapat diperoleh dari: dalam bank. Perolehan dana ini biasanya digunakan apabila

bank mengalami

bank dan sementara

waktu belum

digunakan.

c. Laba bank yang belum dibagi merupakan laba merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. Menurut UU No.10 Tahun 1998 sumber dana yang dimaksud adalah :

a. Simpanan Giro

Merupakan simpanan yang penarikannya dapat dilakukan setiap saat dengan dapat ditarik dengan cek, bilyet giro, dan sesuai dengan tujuan masing-masing. Tiap ingin diperoleh dapat berupa keuntungan merupakan tambahan jika bank mengalami kesulitan dalam pencarian sumber dana pertama dan kedua diatas. Adapun sumber dana yang dimaksud adalah :

yang mengalami kesulitan

likuiditasnya.

b. Pinjaman antar bank (call money). Biasanya pinjaman ini diberikan kepada

Pinjaman ini bersifat jangka pendek dengan bunga yang relatif perbankan dari pihak luar negeri.

Menurut Soemarso (2010:230) mengemukakan Laba sebagai berikut:

“Laba adalah selisih lebih

pendapatan atas beban sehubungan dengan kegiatan usaha. Apabila beban lebih besar dari pendapatan, selisihnya disebut rugi. Laba atau rugi merupakan hasil perhitungan secara periodik (berkala). Laba atau rugi ini belum merupakan laba atau rugi yang sebenarnya”.

Menurut Subramanyam (2012:111) yang dialih bahasakan oleh Dewi Yanti, terdapat dua konsep laba yaitu sebagai berikut:

“1.Laba ekonomi

komponen berulang maupun tak berulang, dan karenanya tidak terlalu bermanfaat untuk meramalkan potensi laba masa depan.

2.Laba Akuntansi

Laba akuntansi diukur berdasarkan konsep akuntansi akrual. Meskipun laba akuntansi mencakup baik aspek laba ekonomi maupun laba permanen, namun laba ini bukan merupakan pengukuran laba secara langsung seperti kedua laba lainnya. Pengakuan pendapatan dan pengaitan. Tujuan utama akuntansi akrual adalah pengukuran laba. Dua proses utama dalam pengukuran laba adalah pengakuan pendapatan dan pengaitan beban. Pengakuan pendapatan adalah titik awal pengukuran laba. Dua kondisi wajib untuk dapat diakui adalah bahwa pendapatan harus:

a. Telah atau dapat direalisasi. Untuk dapat diakui, suatu perusahaan harus telah mendapatkan kas atau komitmen andal untuk mendapatkan kas, seperti piutang yang sah.

b. Telah dihasilkan. Perusahaan harus menyelesaikan seluruh kewajibannya kepada pembeli, yaitu proses perolehan laba harus selesai”.

Loan To Deposit Ratio

Loan To Deposit Ratio (LDR) merupakan rasio kredit yang diberikan terhadap dana pihak ketiga (Giro, Tabungan, Sertifikat

Deposito, dan Deposito. (Surat Edaran Bank Indonesia No 6/23/DPNP tanggal 31 Mei 2004)

Loan To Deposit Ratio (LDR) Kegunaan Loan To Deposit Ratio (LDR) menurut Almilia dan Herdiningtyas (2005:2) adalah sebagai berikut :

“Loan to Deposit Ratio (LDR)

digunakan untuk menilai likuiditas suatu bank dengan cara membagi jumlah kredit dengan jumlah dana.Loan to Deposit Ratio (LDR) juga merupakan rasio yang menunjukkan kemampuan suatu bank dalam menyediakan dana kepada debiturnya dengan modal yang dimiliki oleh bank (2006:195) : adalah sebagai berikut :

LDR = Total Kredit yang diberikan x 100

Total Dana Pihak Ketiga

Return On Equity