UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 REGULER MEDAN

SKRIPSI

PENGARUH LDR (LOAN TO DEPOSIT RATIO), NPL (NON PERFORMING LOAN), ROA (RETURN ON ASSETS) DAN BOPO (BIAYA OPERASIONAL

PENDAPATAN OPERASIONAL) TERHADAP KECUKUPAN MODAL PERBANKAN PADA BANK YANG TERDAFTAR DI BEI

OLEH:

NAMA : NETTY I SIREGAR

NIM : 060503184

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh LDR (Loan to Deposit Ratio), NPL (Non Performing Loan) ROA (Return On Asset) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) Terhadap

Kecukupan Modal Perbankan Pada Bank Yang Terdaftar Di BEI” adalah benar

hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau

diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S1

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar,

apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 5 Juni 2010

Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji syukur dan hormat kepada Tuhan yang Maha Kuasa karena atas

berkat dan kuasa-Nya peneliti mampu menyelesaikan penulisan skripsi. Skripsi ini

berjudul “Pengaruh LDR (Loan to Deposit Ratio), NPL (Non Performing Loan) ROA (Return On Asset) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) Terhadap Kecukupan Modal Perbankan Pada Bank Yang Terdaftar

Di BEI”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh

gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas

Sumatera Utara.

Selama proses penyusunan skripsi ini, peneliti banyak memperoleh

bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril

maupun materiil dari berbagai pihak. Pada kesempatan ini peneliti ingin

menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, dan Ibu Dra. Mutia Ismail, MM,

Ak, selaku Ketua Departemen dan Sekretaris Departemen Akuntansi

Universitas Sumatera Utara.

3. Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembimbing.

Terima kasih yang tulus saya ucapkan kepada Beliau tidak hanya untuk waktu,

kerjasama secara ikhlas yang diberikan selama proses penyusunan dan

penyelesaian skripsi ini.

4. Bapak Drs. Abikusno Dharsuky, MM. Ak, selaku Dosen Penguji I dan Bapak

Dra. Naleni Indra, MM. Ak, selaku Dosen Penguji II atas segala masukan dan

saran yang telah diberikan.

5. Kedua orangtua, Bapak O. Siregar dan Mama J. E Pandiangan serta abang,

Roy, Christoper, dan adik, Novita, Sarah terima kasih yang tulus atas segala

doa, dukungan serta kasih sayang yang telah diberikan selama penyusunan

skripsi ini.

6. Seluruh teman-teman yang saya kasihi, terima kasih untuk doa, semangat dan

motivasinya.

Akhir kata, peneliti menyadari bahwa skripsi ini masih jauh dari sempurna.

Oleh karena itu, peneliti mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Peneliti berharap skripsi ini bisa bermanfaat bagi semua

pihak.

Medan, 5 Juni 2010 Peneliti,

ABSTRAK

Perubahan situasi kompetitif dan kondisi di bidang perbankan, memiliki tantangan tersendiri bagi perbankan Indonesia terutama dalam mengelola bank untuk tetap eksis atau bahkan perkembangan yang maksimal. Rasio keuangan sebagai indikator keuangan dapat digunakan sebagai Sistem Peringatan Dini untuk mengurangi kondisi buruk keuangan perusahaan. Tujuan dari penelitian ini adalah untuk mengetahui secara parsial dan simultan pengaruh LDR (Loan to Deposit Ratio), NPL (Non Performing Loan), ROA (Return On Asset), BOPO (Biaya Operasional terhadap Pendapatan Operasional) terhadap CAR (Capital Adequacy Ratio) pada perusahaan perbankan di Indonesia.

Desain penelitian ini adalah kausal dan direplikasi berdasarkan penelitian sebelumnya. Populasi penelitian adalah semua perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2005-2008. Pemilihan sampel menggunakan metode purposive sampling dan hasilnya adalah 19 bank sebagai sampel. Hipotesis tersebut diuji dengan menggunakan analisis regresi berganda termasuk F-test dan t-test pada tingkat 5% dari signifikan (alpha = 0,05).

Hasil penelitian menunjukkan bahwa secara parsial ROA berpengaruh signifikan terhadap CAR dan LDR, NPL, BOPO tidak signifikan mempengaruhi CAR. Secara simultan LDR, NPL, ROA dan BOPO berpengaruh secara signifikan terhadap CAR. Ini ditunjukkan dengan 0.27 dari nilai r square, yang berarti 27% variasi dari perubahan kecukupan modal (CAR) yang dapat dijelaskan oleh empat variabel independen. Sementara itu, sisanya 73% dijelaskan oleh variasi lain atau faktor yang tidak termasuk dalam model regresi.

ABSTRACT

The changing of competitive situation and condition in banking corporate, have a hard challenge for Indonesian banking especially in managing their banks to be exist or even maximal improvement. Financial indicators as financial ratios can be used as an Early Warning System to decrease of corporate financial condition. The objective of this research is to know the LDR (Loan to Deposit Ratio), NPL (Non Performing Loan), ROA (Return On Asset), BOPO (Biaya Operasional terhadap Pendapatan Operasional) either partially or simultanneously to CAR (Capital AdequacyRatio)at go public banking company in Indonesia.

The design of this research is causal and replicated based on the previous research. This research population is all banking companies which were listed in Indonesia Stock Exchange (ISX) during the year 2005 – 2008. The sample selection is using purposive sampling method and the result are nineteen bank as sample. The hypothesis is tested by using multiple regression analysis including F-test and t-test on 5% level of significant (alpha = 0,05).

The result indicate that partially ROA significantly influence the CAR and LDR, NPL, BOPO unsignificantly influence the CAR. LDR, NPL, ROA, BOPO influence the CAR simultaneosly. These are showed by 0,27 of the r square value, that means 27% variation from the CAR change which can be explained by the four independent variabel. Meanwhile, the remainder 73% exlaplained by other variation or factor which not include in regression model.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis... 9

1. Bank ... 9

2. Loan to Deposit Ratio (LDR) ... 9

3. Non Performing Loan (NPL)... 10

4. Return On Asset (ROA) ... 12

5. Biaya Operasional Pendapatan Operasional (BOPO) ... 12

a. Modal Bank ... 13

b. ATMR ... 17

B. Tinjauan Penelitian Terdahulu ... 20

C. Kerangka Konseptual dan Hipotesis ... 21

1. Kerangka Konseptual ... 21

2. Hipotesis ... 23

BAB III METODE PENELITIAN A. Desain Penelitian ... 24

B. Populasi dan Sampel Penelitian... 24

C. Jenis dan Sumber Data ... 25

D. Teknik Pengumpulan Data ... 26

E. Definisi Operasional dan Pengukuran Variabel ... 26

F. Metode Analisis Data ... 29

1. Pengujian Asumsi Klasik ... 30

2.Pengujian Hipotesis ... 36

G. Jadwal Penelitian ... 39

BAB IV ANALISIS HASIL PENELITIAN A. Hasil Penelitian ... 40

1. Data Penelitian ... 40

2. Statistik Deskriptif ... 40

a. Normalitas ... 44

b. Multikolinearitas... 49

c. Heterokedastisitas ... 50

d. Autokorelasi ... 51

4. Pengujian Hipotesis ... 53

a. Koefisien Determinasi... 53

b. Uji Statistik “F” ... 54

c. Uji Statistik “t” ... 55

B. Analisis Hasil Penelitian ... 58

1. Loan to Deposit Ratio (LDR) ... 58

2. Non Performing Loan (NPL)... 59

3. Return On Asset (ROA) ... 61

4. Biaya Operasional Pendapatan Operasional (BOPO) ... 62

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 65

B. Keterbatasan Penelitian ... 67

C. Saran ... 68

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

Nama Halaman

Tabel 2.1 Review Penelitian Terdahulu ... 20

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel ... 28

Tabel 4.1 Statistik Deskriptif ... 39

Tabel 4.2 Hasil Uji NormalitasOne-Sample K-S Test ... 45

Tabel 4.3 Hasil Uji NormalitasOne-Sample K-S Test (LN) ... 47

Tabel 4.4 Hasil Uji Multikolinearitas... 48

Tabel 4.5 Hasil Uji Autokorelasi ... 50

Tabel 4.6 Hasil Uji Autokorelasi (LAG) ... 51

Tabel 4.7 Hasil Koefisien Determinasi ... 52

Tabel 4.8 Hasil Uji F (ANOVA) ... 53

DAFTAR GAMBAR

Nama Halaman

Gambar 2.1 Kerangka Konseptual ... 21

Gambar 4.1 Grafik Histogram ... 44

Gambar 4.2 Grafik Normal P-Plot ... 44

Gambar 4.3 Grafik Histogram (LN) ... 46

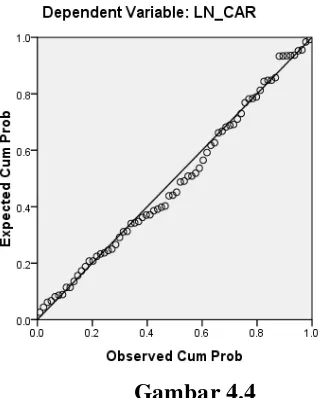

Gambar 4.4 Grafik Normal P-Plot (LN) ... 46

ABSTRAK

Perubahan situasi kompetitif dan kondisi di bidang perbankan, memiliki tantangan tersendiri bagi perbankan Indonesia terutama dalam mengelola bank untuk tetap eksis atau bahkan perkembangan yang maksimal. Rasio keuangan sebagai indikator keuangan dapat digunakan sebagai Sistem Peringatan Dini untuk mengurangi kondisi buruk keuangan perusahaan. Tujuan dari penelitian ini adalah untuk mengetahui secara parsial dan simultan pengaruh LDR (Loan to Deposit Ratio), NPL (Non Performing Loan), ROA (Return On Asset), BOPO (Biaya Operasional terhadap Pendapatan Operasional) terhadap CAR (Capital Adequacy Ratio) pada perusahaan perbankan di Indonesia.

Desain penelitian ini adalah kausal dan direplikasi berdasarkan penelitian sebelumnya. Populasi penelitian adalah semua perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2005-2008. Pemilihan sampel menggunakan metode purposive sampling dan hasilnya adalah 19 bank sebagai sampel. Hipotesis tersebut diuji dengan menggunakan analisis regresi berganda termasuk F-test dan t-test pada tingkat 5% dari signifikan (alpha = 0,05).

Hasil penelitian menunjukkan bahwa secara parsial ROA berpengaruh signifikan terhadap CAR dan LDR, NPL, BOPO tidak signifikan mempengaruhi CAR. Secara simultan LDR, NPL, ROA dan BOPO berpengaruh secara signifikan terhadap CAR. Ini ditunjukkan dengan 0.27 dari nilai r square, yang berarti 27% variasi dari perubahan kecukupan modal (CAR) yang dapat dijelaskan oleh empat variabel independen. Sementara itu, sisanya 73% dijelaskan oleh variasi lain atau faktor yang tidak termasuk dalam model regresi.

ABSTRACT

The changing of competitive situation and condition in banking corporate, have a hard challenge for Indonesian banking especially in managing their banks to be exist or even maximal improvement. Financial indicators as financial ratios can be used as an Early Warning System to decrease of corporate financial condition. The objective of this research is to know the LDR (Loan to Deposit Ratio), NPL (Non Performing Loan), ROA (Return On Asset), BOPO (Biaya Operasional terhadap Pendapatan Operasional) either partially or simultanneously to CAR (Capital AdequacyRatio)at go public banking company in Indonesia.

The design of this research is causal and replicated based on the previous research. This research population is all banking companies which were listed in Indonesia Stock Exchange (ISX) during the year 2005 – 2008. The sample selection is using purposive sampling method and the result are nineteen bank as sample. The hypothesis is tested by using multiple regression analysis including F-test and t-test on 5% level of significant (alpha = 0,05).

The result indicate that partially ROA significantly influence the CAR and LDR, NPL, BOPO unsignificantly influence the CAR. LDR, NPL, ROA, BOPO influence the CAR simultaneosly. These are showed by 0,27 of the r square value, that means 27% variation from the CAR change which can be explained by the four independent variabel. Meanwhile, the remainder 73% exlaplained by other variation or factor which not include in regression model.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Lembaga perbankan merupakan salah satu tulang punggung perekonomian

suatu negara, karena memiliki fungsi intermediasi atau sebagai perantara antara

pemilik modal (fund supplier) dengan pengguna dana (fund user). Bank dengan kinerja keuangan yang sehat menjadi tujuan penting, agar fungsi intermediasi

dapat berjalan lancar. Krisis moneter yang terjadi sejak pertengahan tahun 1997,

telah mengakibatkan krisis perbankan yang parah di Indonesia. Kondisi ini

mendorong dilakukannya restrukturisasi perbankan. Salah satu tumpuan program

ini adalah adanya aturan tentang Rasio Kecukupan Modal, yakni Capital Adequacy Ratio (CAR) dengan tujuan agar bank dapat mengembangkan aktivanya secara aman sehingga dapat mendorong pemberdayaan bank.

Tingkat kesehatan bank dapat dinilai dari beberapa indikator, yakni

permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, sensitivitas terhadap

resiko. CAR merupakan salah satu indikator kesehatan permodalan bank.

Penelitian aspek permodalan suatu bank lebih dimaksudkan untuk mengetahui

bagaimana atau apakah modal bank tersebut telah memadai untuk menunjang

kebutuhan. Adapun kriteria yang dikeluarkan Bank Indonesia dalam Arsitektur

Perbankan Indonesia (2004) untuk sebuah bank bisa menjadi bank jangkar

(anchor bank) adalah :

1. rasio kecukupan modal (CAR) minimum 12% dari Aktiva Tertimbang

2. rasio Return On Asset (ROA) minimal 1,5%,

3. pertumbuhan kredit riil sedikitnya 22% dengan Loan to Deposit Ratio (LDR) sedikitnya 50% dan rasio kredit bermasalah (Non Performing Loan) dibawah 5%,

4. merupakan perusahaan publik atau berencana dalam waktu dekat menjadi

perusahaan publik dan memiliki kemampuan menjadi konsolidator.

Dalam perhitungan kecukupan permodalan bank, bobot kategori risiko

(ATMR) berperan dalam menentukan jumlah minimum permodalan yang harus

dimiliki oleh bank. Semakin kecil ATMR yang dikenakan pada satu debitur /

kelompok debitur maka jumlah modal minimum yang harus disediakan bank akan

semakin kecil. Singkatnya, dengan jumlah modal yang ada, penurunan ATMR

akan memberikan keleluasaan bagi bank untuk melakukan ekspansi pembiayaan /

financing kepada debitur. Jadi kalau ATMR bank semakin besar maka bank juga harus meningkatkan modalnya kalau tidak presentase CAR nya akan menurun.

Perbandingan sederhana antara porsi modal terhadap kekayaan bank bisa

dilihat dari rata-rata CAR pada bulan Maret 2006 sebesar 21,84%. Nilai tersebut

jauh diatas CAR minimal 8%. Nilai CAR tersebut lebih disebabkan nilai ATMR

yang masih rendah. Perhitungan bobot ATMR yang diturunkan, menyebabkan

nilai CAR akan semakin kurang sensitif terhadap pertumbuhan pinjaman tersebut.

Jadi ada kecenderungan nilai CAR tersebut disebabkan bank mencari penyaluran

dana yang aman-aman saja. Hal ini dilakukan dengan mengalokasikasikan

penyaluran dananya ke alternatif aktiva yang beresiko rendah, misalnya

dengan kata lain bank bisa saja mengurangi penyaluran kredit agar bisa menjaga

nilai CAR-nya tetap tinggi.

Berdasarkan laporan keuangan perbankan di Indonesia, laba perbankan pada

tahun 2005 mengalami penurunan sebesar 23.56% dan NPL (kredit macet)

mengalami peningkatan menjadi 7,56% pada tahun 2005. Pertumbuhan kredit

yang tinggi menjadi hal yang menonjol pada tahun 2008. Gejala pertumbuhan

kredit yang pesat sebenarnya sudah mulai terlihat sejak tahun 2007. Waktu itu

pertumbuhan kredit mencapai 25% atau lebih tinggi dari target sebesar 22%. Pada

tahun 2008, sesuai Rencana Bisnis, perbankan menargetkan pertumbuhan kredit

sekitar 24%. Sebelum tahun 2008 berakhir, target kredit tersebut sudah terlampaui

hingga mencapai puncaknya pada bulan Oktober 2008 dengan pertumbuhan 37%.

Sejalan dengan meningkatnya tekanan karena memburuknya perekonomian, sejak

bulan November 2008 pertumbuhan kredit mulai melambat sehingga mencapai

29,5% pada akhir tahun.

Penyaluran kredit tidak hanya berpotensi meningkatkan laba, tapi juga

sering disertai peningkatan kredit macet (NPL). Peningkatan NPL juga akan

mempengaruhi bank dalam penyaluran kredit pada periode berikutnya. Sepandai

apapun analis kredit dalam menganalisis setiap permohonan kredit, kemungkinan

kredit tesebut macet pasti ada (Kasmir, 2003:115). NPL merupakan variabel yang

sensitif karena sebagian besar memperlihatkan keburukan kinerja manajer dalam

mengelola kredit bermasalah (Nasser, 2003). Selama semester II 2008, kenaikan

nominal NPL cenderung meningkat sejalan dengan meningkatnya tekanan

kondisi ekonomi tengah kurang menggembirakan. Dilihat dari sisi rasio NPL,

dibandingkan dengan posisi akhir semester I 2008, rasio NPL gross menurun

menjadi 3,76%. Rendahnya rasio NPL dipengaruhi oleh tingginya peningkatan

kredit yang jauh melebihi peningkatan nominal NPL.

Perbankan mengalami peningkatan laba pada tahun 2006 (Rp 28,82 triliun)

setelah sempat mengalami penurunan pada tahun 2005 (Rp 22,65 triliun).

Besarnya laba ini bukan merupakan hal yang sepenuhnya baik, diakibatkan :

1) masih tingginya laba yang diciptakan melalui penempatan dana dalam

Sertifikat Bank Indonesia (SBI) dan obligasi pemerintah. Ini merupakan

bagian dari laba perbankan yang diambil dari kantong masyarakat dan bukan

karena aktivitas bisnis perbankan seperti intermediasi antara kelompok

masyarakat penabung dan kelompok dunia,

2) menyangkut semunya data bahwa non performing loan (NPL) senantiasa

mengalami penurunan pada tahun-tahun terakhir ini. Tentu saja dana yang

tidak dipinjamkan perbankan kepada masyarakat dan malahan ditempatkan

dalam bentuk SBI dan obligasi pemerintah hampir tidak mungkin tergelincir

menjadi berstatus kredit macet. Dimana aset dalam SBI, bobot resikonya

dinilai sebesar nol (nol perseratus). Selama manfaat yang diperoleh perbankan

dari penempatan dana di SBI dan obligasi pemerintah masih relatif tinggi,

kesulitan penyaluran kredit pada dunia usaha akan senantiasa menghadang.

Peningkatan laba yang masih sangat mengandalkan SBI, jika dikaitkan

dengan tujuan diluncurkannya API yakni menciptakan perbankan yang membantu

dengan cara membeli SBI tidak sejalan dengan ide diluncurkannya API. Bunga

yang diperoleh dari SBI amat jauh berbeda karakternya dibandingkan dengan

bunga yang diperoleh dari peminjaman oleh masyarakat.

Selama semester II 2008, pendapatan bunga bersih perbankan lebih tinggi

dibandingkan semester I 2008 sebagai akibat dari penyaluran kredit yang masih

tinggi, namun ke depan hal ini berpotensi mengurangi profitabilitas. Profitabilitas

yang dihasilkan dari pendapatan bunga tersebut tidak seluruhnya dapat langsung

menjadi laba bersih bank. Hal tersebut karena perbankan mengantisipasi

memburuknya kualitas kredit terkait melambatnya pertumbuhan ekonomi ke

depan dengan meningkatkan beban Penyisihan Penghapusan Aktiva Produktif

(PPAP). Akibatnya, terjadi penurunan laba operasional sekitar 30,6%, yaitu dari

Rp17,6 triliun (Juni2008) menjadi Rp12,2 triliun (Desember 2008).

Perolehan laba selama semester II 2008 turun 33,9% setelah

memperhitungkan pajak, yaitu dari Rp18,4 triliun menjadi Rp12,2 triliun. Penting

dicatat bahwa penurunan laba yang terjadi pada paruh kedua tahun 2008 ini,

merupakan kecenderungan tahunan yang juga terjadi pada tahun 2007 yang lalu.

Hanya saja, meningkatnya tekanan terhadap kondisi perbankan pada tahun 2008,

menyebabkan perolehan laba berjalan menjadi lebih menurun, yaitu dari sebesar

Rp35,0 triliun pada akhir 2007 menjadi Rp30,6 triliun pada akhir 2008. Pada

periode yang sama total aset perbankan juga mengalami peningkatan. Hal ini

kemudian menyebabkan ROA perbankan juga menjadi menurun. Penurunan laba

yang ikut berkurang. Penurunan efisiensi ini tercermin pada rasio Beban

Operasional terhadap Pendapatan Operasional (BOPO) yang meningkat.

Beberapa penelitian mengenai kecukupan modal telah dilakukan, seperti

yang dilakukan oleh Harry Sukamto (2009) melakukan penelitian mengenai

pengaruh tingkat penyaluran kredit dan pemamfaatan aktiva terhadap kecukupan

modal perusahaan perbankan yang go public. Secara parsial, LDR kurang

berpengaruh terhadap tingkat CAR dan ROA berpengaruh terhadap CAR. Secara

simultan, LDR dan ROA berpengaruh terhadap CAR perbankan.

Fatma Zuleira Sinaga (2008) melakukan penelitian pengaruh profitabilitas

dan likuiditas terhadap kecukupan modal pada bank umum nasional. Hasilnya,

secara parsial, ROE, IML, NPM berpengaruh signifikan terhadap CAR. LDR dan

QR berpengaruh, tetapi tidak signifikan. Secara simultan, profitabilitas dan

likuiditas berpengaruh signifikan terhadap CAR.

Pane (2007) melakukan penelitian untuk menguji hubungan profitabilitas

dan likuiditas dengan CAR pada bank BRI. Hasil penelitian menunjukan rasio

profitabilitas seperti ROE, IML dan rasio likuiditas LDR punya hubungan positif

dan tidak signifikan terhadap CAR. Rasio likuiditas yang lain seperti QR punya

hubungan negatif dan tidak signifikan terhadap CAR.

Sitanggang (2006) melakukan penelitian untuk menguji pengaruh timbal

balik antara profitabilitas dan likuiditas dengan permodalan. Profitabilitas diwakili

oleh ROE dan IML. Likuiditas diwakili oleh LDR dan QR. Permodalan diwakili

oleh CAR. Hasil penelitian menunjukan bahwa secara parsial rasio IML

tetapi tidak signifikan terhadap CAR. Secara simultan, rasio profitabilitas dan

likuiditas berpengaruh secara signifikan terhadap CAR. Analisis yang dilakukan

Ayu (2003) tentang pengaruh kecukupan modal terhadap profitabilitas dan

likuiditas pada bank umum yang go public di BES. Penelitian ini menghasilkan kesimpulan bahwa ada pengaruh positif antara kecukupan modal terhadap

profitabilitas dan pengaruh negatif antara kecukupan modal terhadap likuiditas.

Melihat fenomena yang terjadi pada industri perbankan, khususnya di tahun

2005 – 2008, dan masih beragamnya hasil – hasil penelitian terdahulu mengenai

pengaruh rasio keuangan tertentu terhadap kecukupan modal, mendorong peneliti

untuk mereplikasi penelitian Harry Sukamto (2009), dengan menambah 2 variabel

independen, yaitu NPL dan BOPO. Berdasarkan pertimbangan tersebut, peneliti

tertarik untuk melakukan penelitian dengan judul “Pengaruh LDR (Loan to Deposit Ratio), NPL (Non Performing Loan) ROA (Return On Asset) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) Terhadap Kecukupan Modal Perbankan Pada Bank Yang Terdaftar Di BEI”.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan sebelumnya,

maka yang menjadi rumusan masalah dalam penelitian ini adalah “ ApakahLDR

(Loan to Deposit Ratio), NPL (Non Performing Loan) ROA (Return On Asset) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) berpengaruh

secara parsial dan simultan terhadap Kecukupan Modal Perbankan Pada Bank

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk menguji ”Pengaruh LDR

(Loan to Deposit Ratio), NPL (Non Performing Loan) ROA (Return On Asset) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) secara parsial

dan simultan terhadap Kecukupan Modal Perbankan Pada Bank Yang Terdaftar

Di BEI tahun 2005 – 2008 ”.

D. Manfaat Penelitian

1. Bagi peneliti, untuk menambah pengetahuan peneliti mengenai pengaruh

Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Return On Asset (ROA) dan Biaya Operasional Pendapatan Operasional (BOPO) secara parsial dan simultan terhadap Kecukupan Modal Perbankan.

2. Bagi manajemen bank, sebagai bahan masukan dan sumbangan

pemikiran dalam mengambil kebijakan perbankan khususnya mengenai

kecukupan modal.

3. Bagi calon peneliti, sebagai bahan masukan dan sumber informasi untuk

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Bank

Bank adalah lembaga keuangan yang usaha pokoknya menghimpun dana

dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit

serta memberikan jasa-jasa dalam lalu lintas peredaran uang. Pengertian

bank yang terdapat dalam PSAK Nomor 31 dalam Standar Akuntansi

Keuangan (2008:1), yaitu : bank adalah lembaga yang berperan sebagai

perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang

berfungsi memperlancar lalu lintas pembayaran. Ada tiga kegiatan pokok

yang dilakukan oleh bank, yaitu:

a. penghimpun dana (giro, deposito, tabungan) dengan sasaran meminimumkan biaya perolehan dana,

b. alokasi dana (kredit dan investasi) dengan sasaran memaksimumkan pendapatan bank,

c. pelayanan jasa keuangan (transfer, Letter Of Credit, cek perjalanan, money changer, bank garansi dan lain – lain) dan jasa nonkeuangan (pelatihan pegawai pergudangan, kotak pengamanan dan jasa – jasa komputer) dengan sasaran memaksimumkan kemampuan nasabah (Irmayanto, 2004 : 65).

2. Loan to Deposit Ratio (LDR)

LDR merupakan salah satu indikator kesehatan likuiditas bank. Penilaian

likuiditas merupakan penilaian terhadap kemampuan bank untuk

memelihara tingkat likuiditas yang memadai dan kecukupan manajemen

menilai suatu kinerja bank terutama dari seluruh jumlah kredit yang

diberikan oleh bank dengan dana yang diterima oleh bank.

Menurut Simorangkir (2004:147), Loan to Deposit Ratio (LDR) adalah perbandingan antara kredit yang diberikan dan dana pihak ketiga, termasuk

pinjaman yang diterima, tidak termasuk pinjaman subordinasi. Rasio ini

menggambarkan kemampuan bank membayar kembali penarikan yang

dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan

sebagai sumber likuiditasnya. Batas aman LDR suatu bank secara umum

sekitar 90% - 100%, sedangkan menurut ketentuan bank sentral batas aman

LDR suatu bank 110%. Alasan memilih variabel ini adalah dengan

pertimbangan bahwa semakin besar jumlah kredit yang diberikan oleh bank

maka akan semakin rendah tingkat likuiditas bank yang bersangkutan,

namun dilain pihak semakin besar jumlah kredit yang diberikan diharapkan

bank akan mendapatkan return yang tinggi pula. Hal tersebut akan mempengaruhi penilaian investor dalam mengambil keputusan investasinya.

3. Non Performing Loan (NPL)

Berbicara mengenai kredit bermasalah (problem loan), banyak yang menyamakannnya dengan kredit macet (Non Performing Loan). Hal tersebut memang ada benarnya karena kredit macet adalah bagian dari kredit

bermasalah, namun tidak boleh menyatakan bahwa semua kredit bermasalah

adalah kredit macet. Jelasnya, kredit bermasalah dapat diartikan sebagai

sesuai dengan persyaratan atau ketentuan yang ditetapkan oleh bank, serta

mempunyai resiko penerimaan pendapatan dan bahkan punya potensi untuk

rugi.

Non Performing Loan merupakan salah satu indikator kesehatan kualitas aset bank. Rasio non – performing loan menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh

bank, sehingga semakin tinggi rasio ini maka akan semakin semakin buruk

kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin

besar; maka kemungkinan suatu bank dalam kondisi bermasalah semakin

besar dan memungkinkan pencapaian laba semakin rendah (Nasser,2003).

Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak

termasuk kredit kepada bank lain.

Meningkatnya jumlah penyaluran kredit akan menyebabkan

meningkatnya NPL yang juga disertai meningkatnya beban, hal ini tentu

saja akan mempengaruhi pertumbuhan modal. Selain besarnya beban

operasional dan meningkatnya NPL yang mempengaruhi perkembangan

modal. Menurut Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12

April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum,

4. Return On Asset (ROA)

ROA merupakan salah satu rasio yang digunakan untuk mengukur

tingkat profitabilitas suatu perusahaan. Rasio ini digunakan untuk mengukur seberapa besar laba besih yang dapat diperoleh dari seluruh aktiva yang

dimiliki perusahaan. Dendawijaya (2000:120) menjelaskan bahwa, “rasio

ROA digunakan untuk mengukur kemampuan manajemen bank dalam

memperoleh keuntungan (laba) secara keseluruhan, semakin besar ROA

semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan

semakin baik pula posisi bank dari segi penggunaan aktiva”. Dalam

Arsitektur Perbankan Indonesia (2004), kriteria yang dikeluarkan Bank

Indonesia untuk sebuah bank bisa menjadi bank jangkar (anchor bank) memiliki rasio Return On Asset (ROA) minimal 1,5%.

ROA dipengaruhi oleh profit margin dan perputaran total aktiva. Untuk menaikkan ROA, suatu perusahaan bisa memilih dengan menaikkan profit margin dan mempertahankan perputaran total aktiva. Profit margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi

pada tingkat penjualan tertentu.

5. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

“Rasio Biaya Operasional Pendapatan Operasional (BOPO) adalah

kelompok rasio yang mengukur efisiensi dan efektivitas operasional suatu

perusahaan dengan jalur membandingkan satu terhadap lainnya.”

operasional dengan pendapatan operasional. Artinya, semakin rendah

BOPO, berarti semakin efisien kinerja bank tersebut dalam mengendalikan

biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang

diperoleh bank akan semakin besar. Menurut Riyadi (2004:141), besarnya

rasio BOPO yang dapat ditolerir oleh perbankan di Indonesia adalah sebesar

93,52%, hal ini sejalan dengan ketentuan yang dikeluarkan oleh BI.

6. Capital Adequacy Ratio (CAR) a. Modal Bank

Salah satu aspek terpenting dalam melihat kesehatan perbankan

nasional adalah dengan melihat permodalan dari perbankan itu sendiri.

Hal ini salah satunya dapat dilihat dengan menggunakan rasio CAR

(Capital Adequacy Ratio) atau kecukupan modal minimum. Modal adalah faktor utama pada sebuah perusahaan, karena melalui modal

inilah perusahaan memiliki kemampuan untuk mengembangkan kegiatan

bisnisnya. Menurut Muljono (2002:236), secara populer modal dapat

didefenisikan sebagai : sejumlah dana yang ditanamkan ke dalam suatu

perusahaan oleh para pemilikinya untuk pembentukan suatu badan usaha

dan dalam perkembangannya modal tersebut dapat susut karena kerugian

ataupun berkembang karena keuntungan – keuntungan yang

diperolehnya.

Sedangkan fungsi modal menurut Muljono (2002:236) adalah:

b. sebagai sumber dana yang diperlukan untuk membiayai kegiatan usahanya sampai batas – batas tertentu, karena sumber – sumber dana dapat juga berasal dari utang penjualan aset yang tidak dipakai, dll,

c. sebagai alat pengukur besar kecilnya kekayaan yan dimiliki oleh para pemegang saham,

d. dengan modal yang mencukupi, memungkinkan bagi manajemen bank yang bersangkutan untuk bekerja dengan efisiensi yang tinggi, seperti yang dikehendaki oleh para pemilik modal pada bank tersebut.

Modal terbagi atas:

1) modal inti : modal disetor, cadangan, laba ditahan, agio saham, dll,

2) modal pelengkap : berasal dari cadangan revaluasi aktiva tetap

(selisih penilaian kembali aktiva tetap dengan persetujuan dirjen

pajak), cadangan penghapusan aktiva yang diklasifikasikan

(cadangan yang dibentuk dengan cara membebani lap. R/L tahun

berjalan), modal kuasi / capital instrument (warkat yang memiliki sifat seperti modal), pinjaman subordinasi (pinjaman antar bank

dengan persetujuan BI dengan jangka waktu min. 5 tahun dan bila

pelunasan sebelum jatuh tempo harus persetujuan BI).

Pokok-pokok pengaturan dalam PBI nomor 10/15/PBI/2008 tentang

Kewajiban Penyediaan Modal Minimum bank meliputi antara lain:

I. kewajiban penyediaan modal minimum.

1.Bank wajib menyediakan modal minimum sebesar 8% dari Aktiva Tertimbang Menurut Risiko (ATMR). Kewajiban tersebut berlaku bagi Bank secara individu maupun Bank secara konsolidasi dengan Perusahaan Anak.

2.Untuk mengantisipasi potensi kerugian sesuai profil risiko Bank, Bank Indonesia dapat mewajibkan Bank untuk menyediakan modal minimum lebih besar dari 8%.

menghitung risiko pasar) setelah memperhitungkan faktor-faktor tertentu yang menjadi pengurang modal.

II. Modal Inti (tier 1)

1.Bank wajib menyediakan tier 1 paling kurang 5 persen dari ATMR baik bagi Bank secara individu maupun bagi Bank secara konsolidasi dengan Perusahaan Anak.

2.Tier 1 selain mencakup modal disetor dan cadangan tambahan modal (antara lain cadangan modal, laba tahun lalu dan tahun berjalan) juga termasuk modal inovatif.

3.Modal inovatif adalah instrumen utang yang memiliki karakteristik modal (instrumen hybrid). Contoh modal inovatif: perpetual non cummulative subordinated debt dan instrumen hybrid lainnya yang bersifat perpetual dan non cumulative.

4.Modal inovatif harus ≤ 10% dari tier 1. III. Modal Pelengkap (tier 2)

1.Tier 2 terdiri dari modal pelengkap level atas (upper tier 2) dan modal pelengkap level bawah (lower tier 2).

2.Tier 2 ≤100% tier 1, dan lower tier 2 ≤50% dari tier 1.

3.Upper tier 2 mencakup instrumen modal dalam bentuk saham atau instrumen modal lainnya yang memenuhi persyaratan tertentu, revaluasi aset tetap, cadangan umum aset produktif, dan pendapatan komprehensif lainnya.

4.Persyaratan tertentu upper tier 2 yang berbentuk saham atau instrumen modal lainnya antara lain dapat bersifat cummulative dan dapat berupa instrumen dengan call option yang hanya dapat dieksekusi paling kurang 10 tahun setelah instrumen diterbitkan dan setelah mendapat persetujuan BI. Untuk instrumen yang mempunyai fitur step-up diatur persyaratan lain seperti besarnya fitur step-up yang dibatasi maksimal 100 basis point (bp) atau 50% dari marjin (credit spread) awal.

5.Lower tier 2 mencakup saham preferen yang dapat ditarik kembali setelah jangka waktu tertentu (redeemable preference shares) dan/atau pinjaman atau obligasi subordinasi yang memenuhi persyaratan tertentu.

6.Persyaratan tertentu lower tier 2 antara lain instrumen berjangka waktu minimal 5 tahun termasuk untuk instrumen yang mempunyai fitur call option yang hanya dapat dieksekusi paling kurang 5 tahun setelah instrumen diterbitkan dengan mendapat persetujuan BI. Untuk instrumen yang mempunyai fitur step-up persyaratannya sama dengan fitur step up untuk instrumen upper tier 2.

IV. Modal Pelengkap Tambahan (Tier 3)

2.Limit tier 3 ≤ 250% dari bagian tier 1 yang dialokasikan untuk menghitung Risiko Pasar dan tier 2 + tier 3 ≤ tier 1. 3.Komponen tier 3 mencakup pinjaman subordinasi jangka

pendek, bagian dari pinjaman subordinasi dalam tier 2 yang melebihi batas maksimum 50% dari tier 2, dan tier 2 yang tidak digunakan dengan memenuhi persyaratan tertentu. 4.Persyaratan tertentu pinjaman subordinasi jangka pendek

yang menjadi komponen tier 3 antara lain minimal berjangka waktu 2 tahun.

V. Aktiva Tertimbang Menurut Risiko (ATMR) ATMR diperhitungkan sebagai berikut:

1.bagi semua bank mencakup ATMR untuk Risiko Kredit dan ATMR untuk Risiko Operasional

2.bagi bank yang memenuhi kriteria tertentu ditambah ATMR untuk Risiko Pasar.

Besar kecilnya kecukupan modal suatu bank menurut Abdullah (2005 :

67) dipengaruhi oleh:

a. tingkat kualitas manajemen bank, b. tingkat likuiditas yang dimilikinya, c. tingkat kualitas dari aset,

d. struktur deposito,

e. tingkat kualitas dari sistem dan prosedurnya, f. tingkat kualitas dan karakter para pemilik saham,

g. kapasitas untuk memenuhi kebutuhan keuangan jangka pendek maupun jangka panjang,

h. riwayat pemupukan modal dan peraturan pembagian laba yang diperolehnya.

CAR merupakan salah satu indikator kesehatan permodalan bank

untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang

aktiva yang mengandung atau menghasilkan resiko misalnya kredit yang

diberikan. Penilaian permodalan merupakan penilaian terhadap

kecukupan modal bank untuk mengcover eksposur risiko saat ini dan mengantisipasi eksposur risiko dimasa mendatang. CAR menunjukkan

dasar untuk menilai prospek kelanjutan usaha bank bersangkutan. Semakin besar CAR maka akan semakin besar daya tahan bank yang

bersangkutan dalam menghadapi penyusutan nilai harta bank yang

timbul karena adanya harta bermasalah. Sesuai dengan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem

Penilaian Tingkat Kesehatan Bank Umum, semakin tinggi nilai CAR

menunjukkan semakin sehat bank tersebut.

b. Aktiva Tertimbang Menurut Resiko (ATMR)

Menurut Ali (2004:450) ”perhitungan besaran ATMR dilakukan

dengan menghitung jumlah nilai aktiva tertimbang dimana sebagai faktor

penimbang digunakan perkiraan besarnya resiko yang melekat pada

masing – masing unsur aktiva bank tersebut.”

Menurut Siamat (2005:253), ATMR terdiri atas:

1) aktiva neraca yang diberikan bobot sesuai kadar resiko kredit yang melekat pada setiap pos aktiva,

2) beberapa pos dalam daftar kewajiban komitmen dan kontijensi (off balance sheet account) yang diberikan bobot dan sesuai dengan kadar resiko kredit yang melekat pada setiap pos, setelah terlebih dahulu diperhitungkan dengan bobot faktor konversi.

Aktiva tertimbang menurut resiko adalah ukuran jumlah dari aset bank,

disesuaikan dengan risiko. Aktiva tertimbang menurut resiko mencakup

baik aktiva yang tercantum dalam neraca maupun aktiva yang bersifat

bersifat kontingen dan atau komitmen yang disediakan oleh bank bagi

pihak ketiga (Abdullah, 2005 : 60).

Sifat dari bisnis bank biasanya hampir semua aset bank akan terdiri

dari kredit kepada nasabah. Membandingkan jumlah modal bank dengan

jumlah aset memberikan ukuran bagaimana bank dapat menyerap

kerugian. Jika modal adalah 10% dari aset, maka bisa kehilangan 10%

dari aktivanya tanpa menjadi bangkrut. Menyesuaikan jumlah perkiraan

resiko pada setiap pinjaman dapat mengubah persentase ini menjadi

ukuran kasar stabilitas keuangan bank. Ini bukan ukuran yang akurat,

terutama karena kesulitan dalam memperkirakan risiko ini. Beberapa

aset, yakni surat hutang, yang memiliki risiko yang lebih tinggi daripada

yang lain, seperti uang tunai atau pemerintah efek / obligasi.

Dalam Surat Keputusan Direksi Bank Indonesia Nomor

31/146/KEP/DIR tanggal 12 November 1998 tentang Perubahan Surat

Keputusan Direksi Bank Indonesia Nomor 26/20/KEP/DIR tanggal 29 Mei

1993 tentang Kewajiban Penyediaan Modal Minimum, terdapat perubahan

pengaturan mengenai komponen modal pelengkap yang bersumber dari

Penyisihan Penghapusan Aktiva Produktif (PPAP). Perubahan dalam

ketentuan tersebut menyatakan bahwa komponen modal pelengkap yang

berasal dari PPAP hanya cadangan umum PPAP. Sedangkan cadangan

khusus PPAP dikeluarkan dari komponen modal pelengkap. Selain itu,

berdasarkan standar internasional sebagaimana ditetapkan oleh Bank for

International Settlements (BIS), cadangan khusus PPAP yang dikeluarkan

pengurang pada nilai aktiva produktif yang bersangkutan dalam

penghitungan Aktiva Tertimbang Menurut Risiko (ATMR).

Dalam perhitungan kecukupan permodalan bank, bobot kategori

risiko (ATMR) berperan dalam menentukan jumlah minimum

permodalan yg harus dimiliki oleh bank (Capital Adequacy Ratio) yaitu sebesar 8% dari total ATMR. Perhitungan ATMR berdasarkan Surat

Edaran Nomor 2/12/DPNP:

1. aktiva produktif dengan kualitas Dalam Perhatian Khusus, Kurang Lancar, Diragukan atau Macet dalam penghitungan ATMR dinilai sebesar nilai buku. Nilai buku adalah nilai Aktiva Produktif setelah dikurangi dengan cadangan khusus PPAP yang dibentuk. Khusus terhadap kredit yang direstrukturisasi, penghitungan nilai buku tersebut dilakukan setelah memperhitungkan cadangan restrukturisasi kredit,

2. ketentuan mengenai Aktiva Produktif dan PPAP didasarkan pada Surat Keputusan Direksi Bank Indonesia Nomor 31/147/KEP/DIR tanggal 12 November 1998 tentang Kualitas Aktiva Produktif dan Surat Keputusan Direksi Bank Indonesia Nomor 31/148/KEP/DIR tanggal 12 November 1998 tentang Pembentukan Penyisihan Penghapusan Aktiva Produktif,

3. dalam penghitungan ATMR, bobot risiko Aktiva Produktif bank yang memperoleh jaminan dari Badan Penyehatan Perbankan Nasional (BPPN) disetarakan dengan bobot risiko Aktiva Produktif yang dijamin oleh Pemerintah Pusat, yaitu dengan bobot risiko sebesar 0% (nol perseratus) sebesar bagian yang dijamin oleh BPPN,

4. agar dapat disetarakan dengan jaminan dari Pemerintah Pusat maka jaminan dari BPPN sebagaimana dimaksud dalam butir 3, wajib memenuhi persyaratan :

a. bersifat irrevocable yaitu jaminan dengan kondisi tidak dapat diubah dan atau ditarik kembali atau dibatalkan tanpa persetujuan Bank dan BPPN;

b. harus dapat dicairkan selambat-lambatnya 7 (tujuh) hari sejak diajukannya klaim; dan

B. Tinjauan Penelitian Terdahulu

No Peneliti Judul Penelitian Variabel Penelitian terhadap tingkat CAR dan

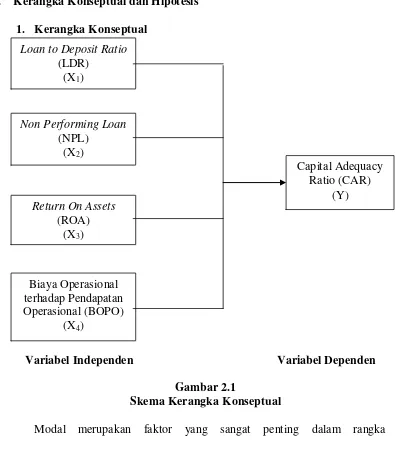

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Variabel Independen Variabel Dependen

Gambar 2.1

Skema Kerangka Konseptual

Modal merupakan faktor yang sangat penting dalam rangka

pengembangan usaha dan untuk menampung risiko kerugiannya. Modal juga

berfungsi untuk membiayai operasi, sebagai instrument untuk

mengantisipasi rasio, dan sebagai alat untuk ekspansi usaha. Kredit menjadi

komponen yang perlu mendapatkan perhatian khusus dalam penilaian

tingkat kesehatan suatu bank. Pembiayaan memiliki risiko kredit tertentu.

jumlah pembiayaan sesuai dengan jangka waktu yang telah ditentukan.

Risiko ini lebih dikenal dengan nama kredit bermasalah.

Melalui tingkat penyaluran kredit yang tinggi, bank juga akan

memperoleh tingkat pengembalian yang tinggi melalui pendapatan bunga

dari penyaluran kredit. Akan tetapi, jika tidak diikuti dengan perolehan

pendapatan yang sama, justru menimbulkan tingkat beban yang tinggi,

termasuk untuk membiayai beban kredit bemasalah tersebut, sehingga modal

menurun. Lambatnya laju pertumbuhan kredit yang terjadi juga dapat

mempengaruhi pendapatan, sehingga berkurangnya pendapatan, yang

menyebabkan kredit bemasalah membengkak, menurunnya interest margin

sehingga modal dan laba mengalami penurunan.

Tingkat kecukupan modal (CAR) mempengaruhi kebutuhan dana bank,

dan mempengaruhi keputusan manajemen dalam pencapaian laba /

timbulnya resiko. Modal yang terlalu besar dapat mempengaruhi jumlah

perolehan laba bank. Sebaliknya, modal yang terlalu kecil membatasi

kemampuan ekspansi bank, mempengaruhi penilaian khusus para deposan /

debitur / pemegang saham. Semakin banyak kredit yang disalurkan maka

akan semakin tidak likuid dan semakin besar pula resiko yang akan diterima

oleh bank. Dari segi pemamfatan aset dalam memperoleh laba, jika bank

tidak mampu mempunyai earning aset yang memadai apalagi merugi maka akan ada kemungkinan pula modalnya akan terkikis sedikit demi sedikit dan

2. Hipotesis

Berdasarkan tinjauan pustaka dan kerangka konseptual yang telah

diuraikan sebelumnya, maka peneliti menetapkan hipotesis atas

permasalahan yang akan diteliti adalah “LDR (Loan to Deposit Ratio), NPL (Non Performing Loan) ROA (Return On Asset) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) berpengaruh secara parsial

dan simultan terhadap Kecukupan Modal Perbankan Pada Bank Yang

BAB III

METODOLOGI PENELITIAN A. Desain Penelitian

Penelitian yang dilakukan menggunakan penelitian asosiatif, yakni

penelitian yang bertujuan untuk mengetahui hubungan antara 2 (dua) variabel atau

lebih (Sugiyono, 2006 : 11). Menurut Umar (2003) ”penelitian asosiatif kausal

merupakan penelitian yang bertujuan untuk menganalisis hubungan antara satu

variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi

variabel yang lainnya.”

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek / subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2006 : 56). Populasi

yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar

di Bursa Efek Indonesia (BEI) sebanyak 30 perusahaan. Populasi data yang

digunakan sesuai tahun pengamatan berjumlah 120 perusahaan.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2006 : 56). Sampel yang digunakan dalam

penelitian ini ditentukan dengan menggunakan purposive sampling atau pengambilan sampel bertujuan, atau menurut Jogiyanto (2004 : 79) ”teknik

pengambilan sampel yaitu dilakukan dengan mengambil sampel dari populasi

yaitu perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan yang telah

menerbitkan serta mempublikasikan laporan keuangan yang telah diaudit pada

periode 2005 – 2008. Berdasarkan kriteria penarikan sampel yang telah dilakukan

terdapat 19 perusahaan perbankan yang dapat dijadikan sampel dalam penelitian

ini.

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data

yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

masyarakat pengguna data. Menurut Umar (2003:60), ”data sekunder merupakan

data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik,

diagram dan sebagainyasehingga lebih informatif jika digunakan oleh pihak lain.”

Data sekunder untuk penelitian ini diperoleh dari situs Bursa Efek Indonesia,

yaitu

ICMD (Indonesian Capital Market Directory). Data tersebut dikumpul secara time series (runtut waktu) yaitu data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu, dan secara cross section (silang tempat) yaitu data yang dikumpulkan pada satu titik tertentu yang disebut dengan pooling data

D. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan melalui dua teknik.

Pertama, studi pustaka yaitu melalui jurnal akuntansi atau buletin akuntansi, buku

yang berkaitan dengan masalah yang diteliti, dan dokumentasi hasil penelitian

terdahulu sebagai referensi. Kedua, teknik pengumpulan data dari basis data yang

diperoleh melalui internet dengan mendownload data yang dibutuhkan melalui

websit

E. Defenisi Operasional dan Pengukuran Variabel

Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa

saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

tentang hal tersebut, kemudian ditarik kesimpulannya (Jogiyanto,2004:31).

Variabel yang digunakan dalam penelitian ini adalah :

1. Variabel Independen atau bebas (X), adalah variabel yang menjadi sebab

timbulnya atau berubahnya variabel dependen (variabel terikat) (Sugiyono,

2006 : 3). Variabel independen yang digunakan dalam penelitian ini

adalah:

a. Loan to Deposit Ratio (LDR)

Rasio ini menunjukan seberapa jauh kemampuan bank dalam

membayar kembali penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya

loans bersih sedangkan total dana masyarakat (deposits) terdiri dari giro, tabungan, dan deposito berjangka ( Sawir, 2005 : 30).

x 100%

b. Non Performing Loan (NPL)

Rasio ini menunjukan perbandingan antara jumlah kredit yang

bermasalah dengan total kredit bank.

x 100%

c. Return On Asset (ROA)

Rasio ini digunakan untuk mengukur seberapa besar laba yang dapat

diperoleh dari seluruh kekayaan yang dimiliki perusahaan.

x 100%

d. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio yang sering disebut rasio efisiensi ini digunakan untuk

mengukur kemampuan manajemen bank dalam mengendalikan biaya

opeasional terhadap pendapatan operasional.

x 100%

2. Variabel Dependen atau terikat (Y), adalah variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas. Variabel dependen

atau terikat yang digunakan pada penelitian ini adalah kecukupan modal

kesehatan permodalan bank. CAR menunjukkan seberapa besar modal

bank telah memadai untuk menunjang kebutuhannya dan sebagai dasar

untuk menilai prospek kelanjutan usaha bank bersangkutan. CAR

dipergunakan untuk mengukur kecukupan modal guna menutupi

kemungkinan kegagalan dalam pemberian kredit (Abdullah, 2005 : 125).

x 100%

Adapun operasionalisasi variabel terdapat pada tabel berikut:

Independen

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan program SPSS. Peneliti terlebih dahulu

melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis. Menurut

Ghozali (2005 : 123) asumsi klasik yang harus dipenuhi adalah:

a) berdistribusi normal,

b) non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna atau mendekati sempurna,

c) non-autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi,

1. Pengujian asumsi klasik

a. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam sebuah

model regresi, variabel pengganggu atau residual mempunyai distribusi

normal atau tidak. Pengujian ini diperlukan karena untuk melakukan uji t

dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi

normal (Erlina, 2007:103). Menurut Ghozali (2005:110) cara yang

digunakan untuk mendeteksi apakah residual berdistribusi normal atau

tidak adalah dengan:

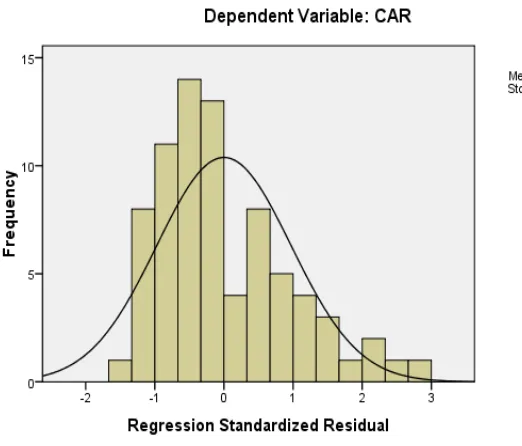

1. analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogramnya yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi data normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya

2. analisis statistik

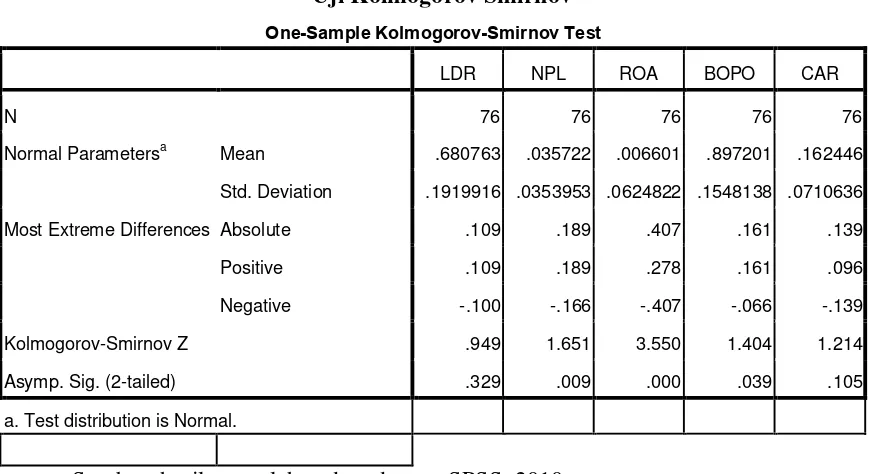

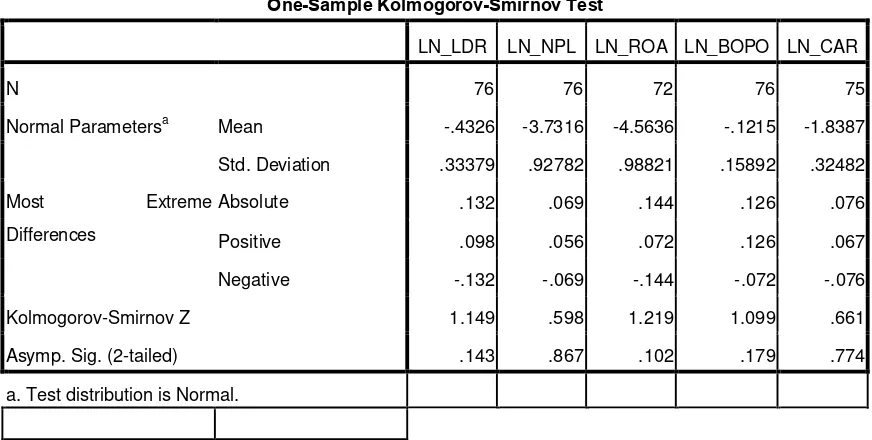

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-Skewness. Uji satitik lain yang dapat dilakuka n untuk menguji normalitas resida adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut mendekati

atau merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov

dapat dilakukan dengan membuat hipotesis:

Ho : data residual berdistribusi normal (nilai Sig. > 0,05)

Distribusi yang melanggar asumsi normalitas dapat dijadikan menjadi

bentuk normal dengan beberapa cara sebagai berikut:

1. Transformasi data

Transformasi data dapat dilakukan dengan logaritma natural (ln),

log 10, maupun akar kuadrat. Jika ada data yang bernilai negatif,

transformasi data dengan logaritma akan menghilangkannyasehingga

jumlah sampel (n) akan berkurang.

2. Trimming

Trimming adalah memangkas (membuang) observasi yang bersifat outlier, yaitu yang nilainya lebih kecil dari µ-2σ atau lebih besar dari µ+2σ. Metode ini juga mengecilkan jumlah sampelnya.

3. Winzorising

Winzorising mengubah nilai – nilai outliers menjadi nilai – nilai minimum atau maksimum yang diizinkan supaya distribusi menjadi

normal. Nilai – nilia observasi yang lebih kecil dari µ-2σ akan diubah

nilainya menjadi µ-2σ dan nilai – nilai yang lebih besar dari µ+2σ akan

diubah nilainya menjadi µ+2σ .

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

mempunyai korelasi antar variabel bebas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinearitas adalah situasi adanya korelasi variabel – variabel

variabel – variabel bebas ini tidak ortogonal. Variabel – variabel bebas

yang bersifat ortogonal adalah variabel bebas yang memiliki nilai

korelasi diantara sesamanya sama dengan nol.

Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka

konsekuensinya adalah:

a. koefisien – koefisien regresi menjadi tidak dapat ditaksir,

b. nilai standar error setiap koefisien regresi menjadi tak terhingga. Menurut Ghozali (2005:91), untuk mendeteksi ada tidaknya

multikolinearitas di dalam model regresi adalah sebagai berikut:

1.nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel – variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen,

2.menganalisis matrik korelasi variabel – variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen,

Cara yang dapat dilakukan untuk mengatasi masalah multikolinearitas :

1) mengeluarkan satu atau lebih variabel independen yang

mempunyai korelasi tinggi dari model regresi dan identifikasikan

variabel independen lainnya untuk membantu prediksi,

2) menggabungkan data cross section dan time series (pooling data) 3) menambah data penelitian.

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain.Jika residual dari satu pengamatan ke pengamatan

lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas (Erlina, 2007:108). Deteksi ada tidaknya gejala

heterokedastisitas adalah dengan melihat ada tidaknya pola tertentu. Jika

membentuk pola tertentu maka telah terjadi gejala heterokedastisitas.

Uji ini biasa dilakukan pada penelitian yang menggunakan data cross

section. Caranya adalah dengan melihat grafik scatterplot antara variabel dependen yaitu ZPRED dengan residualnya SRESID. Dasar analisis:

a. jika ada pola tertentu, seperti titik – titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit),

maka diindikasikan telah terjadi heterokedastisitas,

b. jika tidak ada pola yang jelas, serta titik – titik menyebar diatas dan di

Tindakan perbaikan yang dapat dilakukan jika terjadi heterokedastisitas

adalah:

1) transformasi dalam bentuk model regresi dengan membagi model

regresi dengan salah satu variabel independen yang digunakan

dalam model tersebut,

2) transformasi logaritma.

d. Uji Autokorelasi

Uji autokorelasi menurut Ghozali (2005:95) bertujuan untuk menguji

apakah dalam suatu model regresi linear ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada periode t

– 1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaian satu sama lain. Masalah ini timbul karena

residual atau kesalahan pengganggu tidak bebas dari satu observasi ke

observasi lainnya. Hal ini sering ditemukan pada data runtut waktu atau

time series karena ”gangguan” pada seorang individu / kelompok cenderung mempengaruhi ”gangguan” pada individu / kelompok yang

sama pada periode berikutnya. Model regresi yang baik adalah regresi

yang bebas dari autokorelasi (Erlina, 2007:109).

Uji autokorelasi dalam penelitian ini dilakukan dengan uji

Durbin-Watson (DW). Pedoman untuk mendeteksi ada tidaknya autokorelasi

menurut Ghozali (2005:96) adalah sebagai berikut:

2. bila nilai DW berada di antara DL dan batas atas / Upper Bound (DU), tidak dapat diputuskan ada korelasi positif atau tidak, 3. bila nilai DW berada di antara 4-DL dan 4 berarti ada autokrelasi

negatif,

4. bila nilai DW berada di antara 4-DU dan 4-DL, tidak dapat diputuskan ada autokorelasi negatif atau tidak,

5. bila nilai DW berada di antara DU dan 4-DU, berarti tidak ada autokorelasi positif maupun negatif.

Tabel 3.4

Pengambilan keputusan ada tidaknya autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi

Jika terjadi autokorelasi, maka dapat diatasi dengan cara:

1) melakukan transformasi data,

2) mengubah model regresi ke dalam bentuk persamaan beda umum

(generalized difference equation),

3) memasukkan variabel Lag dari variabel terikatnya menjadi salah satu

variabel bebas, sehingga data observasi menjadi berkurang 1,

2. Pengujian Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda.

Analisis ini digunakan untuk mengetahui apakah semua variabel independen

mempunyai pengaruh terhadap variabel dependen. Pengujian hipotesis

secara statistik dilakukan dengan menggunakan:

a. koefisien determinasi (R2 )

Koefisien determinasi digunakan untuk mengukur proporsi

(persentase) sumbangan variabel independen (bebas) yang diteliti

terhadap variasi naik turunnya variabel dependen. Koefisien determinan

berkisar antara nol sampai satu (0 ≤ R2≤ 1). Nilai R2 = nol menunjukan

tidak adanya pengaruh antara variabel independen terhadap variabel

dependen, bila R2 semakin besar mendekati 1 menunjukan semakin

kuatnya pengaruh variabel independen terhadap variabel dependen dan

bila R2 semakin kecil mendekati nol maka dapat dikatakan semakin

kecil pengaruh variabel independen terhadap variabel dependen.

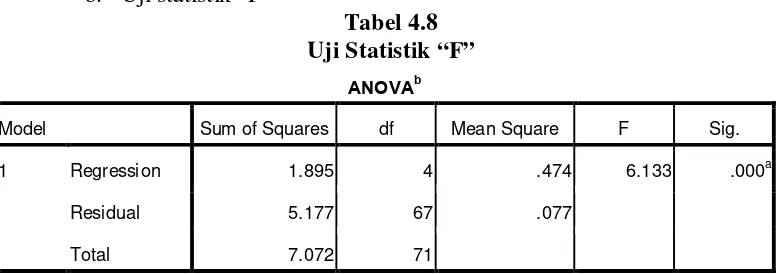

b. uji statistik ”F”

Uji statistik ”F” atau uji signifikan simultan; untuk menunjukan

apakah semua variabel independen yang dimasukan dalam model

mempunyai pengaruh secara bersama – sama terhadap variabel dependen

(Ghozali, 2005 : 84). Uji ini digunakan untuk menguji pengaruh variabel

independen yaitu LDR, NPL, ROA, dan BOPO terhadap variabel

Ho : ß1 = ß2 = ß3 = ß4 = 0, artinya LDR, NPL, ROA, dan BOPO secara

simultan tidak berpengaruh terhadap kecukupan modal (CAR).

Ha : ß1 ≠ ß2 ≠ ß3 ≠ ß4 ≠ 0, artinya LDR, NPL, ROA, dan BOPO secara

simultan berpengaruh terhadap kecukupan modal (CAR).

Kriteria pengambilan keputusan adalah:

•apabila nilai Sig < 5%, maka Ha diterima dan atau Ho ditolak.

•apabila nilai Sig > 5%, maka Ho diterima dan atau Ha ditolak.

c. uji statistik ”t”

Uji statistik ”t” atau uji signifikan parameter individual atau uji

parsial yaitu untuk menunjukan seberapa jauh pengaruh satu variabel

penjelas/independen secara individual dalam menerangkan variasi

variabel dependen (Ghozali, 2005 : 84). Uji ini digunakan untuk menguji

pengaruh variabel independen yaitu LDR, NPL, ROA, dan BOPO

terhadap variabel dependen yaitu CAR secara parsial.

Ho : ß1, ß2 , ß3, ß4 = 0, artinya LDR, NPL, ROA, dan BOPO secara parsial

tidak berpengaruh terhadap kecukupan modal (CAR).

Ha : ß1, ß2 , ß3, ß4 ≠ 0, artinya LDR, NPL, ROA, dan BOPO secara parsial

berpengaruh terhadap kecukupan modal (CAR).

Kriteria pengambilan keputusan adalah:

•apabila nilai Sig < 5%, maka Ha diterima dan atau Ho ditolak.

Model regresi untuk menguji hipotesis tersebut adalah sebagai berikut:

Y = a + ß1X1 + ß2X2 + ß3X3 + ß4X4 + e,

Dimana:

Y = Capital Adequacy Ratio (CAR), dalam satuan %

a = konstanta

ß1, ß2 , ß3, ß4 = koefisien regresi variabel

X1 = Loan to Deposit Ratio (LDR), dalam satuan %

X2 = Non Performing Loan (NPL), dalam satuan %

X3 = Return On Assets (ROA), dalam satuan %

X4 = Biaya Operasional terhadap Pendapatan Operasional (BOPO),

dalam satuan %

G. Jadwal Penelitian

Jadwal penelitian direncanakan dimulai pada bulan November 2009

sampai Juni 2010, dimulai dari pengajuan judul, penyelesaian proposal seminar,

pengumpulan data, bimbingan proposal, seminar proposal, bimbingan skripsi,

BAB IV

ANALISIS HASIL PENELITIAN

A. Hasil Penelitian 1. Data Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari situs

Bursa Efek Indonesi

data laporan keuangan publikasi yang sudah diaudit selama periode 2005 –

2008.

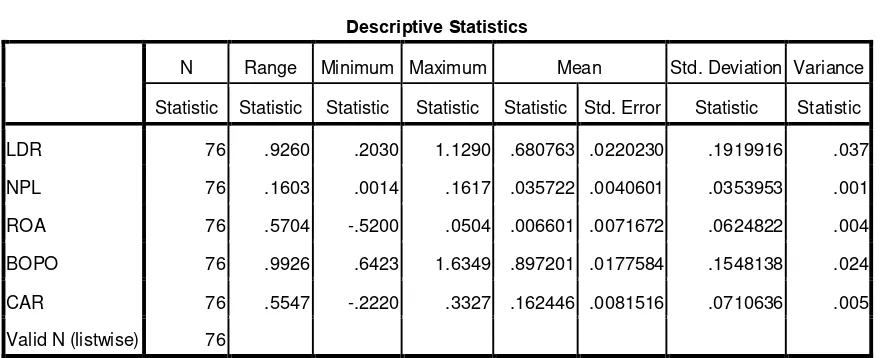

2. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum,

nilai maksimum, nilai rata – rata, variance serta standar deviasi data yang

digunakan dalam penelitian. Statistik data penelitian disajikan dalam tabel

4.1 berikut:

Tabel 4.1 Statistik Deskriptif

Sumber: hasil pengolahan data dengan SPSS, 2010 Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

Statistic Statistic Statistic Statistic Statistic Std. Error Statistic Statistic

LDR 76 .9260 .2030 1.1290 .680763 .0220230 .1919916 .037

NPL 76 .1603 .0014 .1617 .035722 .0040601 .0353953 .001

ROA 76 .5704 -.5200 .0504 .006601 .0071672 .0624822 .004

BOPO 76 .9926 .6423 1.6349 .897201 .0177584 .1548138 .024

CAR 76 .5547 -.2220 .3327 .162446 .0081516 .0710636 .005

1. Variabel independen pertama yaitu Loan to Deposit Ratio (LDR), pada sampel penelitian berjumlah 76, mempunyai nilai terendah yaitu

0,2030 dan nilai tertinggi adalah 1,1290, dengan nilai rata – rata adalah

0,680763. Hal ini menunjukkan bahwa bank – bank yang menjadi

sampel mempunyai nilai LDR bernilai positif. Artinya, tidak ada satu

sampel pun pada penelitian ini, yang nilai LDR-nya bernilai negatif.

Nilai maksimum rasio ini sebesar 1,1290 menunjukkan bahwa pada

penelitian ini, seluruh sampel yang diamati mempunyai nilai total

simpanan (deposit) yang lebih besar daripada nilai pinjaman (kredit

yang diberikan) yang dimilikinya. Nilai standar deviasi sebesar

0,1919916 menunjukkan bahwa tidak terdapat sampel yang

mempunyai nilai rasio LDR yang bersifat ekstrim, dan tidak terdapat

data yang outlier. Rentang nilai (range), senilai 0,9260 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat heterogen,

karena adanya perbedaan nilai antara nilai maksimum dan nilai

minimum.

2. Variabel independen kedua yaitu Non Performing Loan (NPL), pada sampel penelitian berjumlah 76, mempunyai nilai terendah yaitu

0,0014 dan nilai tertinggi adalah 0,1617, dengan nilai rata – rata adalah

0,035722. Hal ini menunjukkan bahwa bank – bank yang menjadi

sampel mempunyai nilai NPL bernilai positif. Artinya, tidak ada satu

sampel pun pada penelitian ini, yang nilai NPL-nya bernilai negatif.

penelitian ini, seluruh sampel yang diamati mempunyai nilai total

kredit yang lebih besar daripada nilai kredit bermasalah yang

dimilikinya. Nilai standar deviasi sebesar 0,0353953 menunjukkan

bahwa tidak terdapat sampel yang mempunyai nilai rasio NPL yang

bersifat ekstrim, dan tidak terdapat data yang outlier. Rentang nilai

(range), senilai 0,1603 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat heterogen, karena adanya perbedaan nilai

antara nilai maksimum dan nilai minimum.

3. Variabel independen ketiga yaitu Return On Assets (ROA), sampel penelitian berjumlah 76, mempunyai nilai terendah yaitu -0,5200 dan

nilai tertinggi adalah 0,0504, dengan nilai rata – rata adalah 0,006601.

Hal ini menunjukkan bahwa bank – bank yang menjadi sampel

mempunyai nilai ROA yang bernilai positif dan negatif. Artinya, ada

beberapa sampel pada penelitian ini, yang mempunyai laba bersih

negatif pada periode pengamatan. Nilai maksimum rasio ini sebesar

0,0504 menunjukkan bahwa pada penelitian ini, seluruh sampel yang

diamati mempunyai nilai total aset yang lebih besar daripada laba

bersih yang dihasilkan. Nilai standar deviasi sebesar 0,0624822

menunjukkan bahwa tidak terdapat sampel yang mempunyai nilai rasio

ROA yang bersifat ekstrim, dan tidak terdapat data yang outlier.

Rentang nilai (range), senilai 0,5704 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat heterogen, karena adanya

4. Variabel independen keempat yaitu Biaya Operasional terhadap

Pendapatan Operasional (BOPO), pada sampel penelitian berjumlah

76, mempunyai nilai terendah yaitu 0,6423 dan nilai tertinggi adalah

1,6349, dengan nilai rata – rata adalah 0,897201. Hal ini menunjukkan

bahwa bank – bank yang menjadi sampel mempunyai nilai BOPO

bernilai positif. Artinya, tidak ada satu sampel pun pada penelitian ini,

yang nilai BOPO-nya bernilai negatif. Nilai maksimum rasio ini

sebesar 1,6349 menunjukkan bahwa pada penelitian ini, seluruh

sampel yang diamati mempunyai nilai total pendapatan operasional

yang lebih besar daripada biaya operasional yang dimilikinya. Nilai

standar deviasi sebesar 0,1548138 menunjukkan bahwa tidak terdapat

sampel yang mempunyai nilai rasio BOPO yang bersifat ekstrim, dan

tidak terdapat data yang outlier. Rentang nilai (range), senilai 0,9926 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat

heterogen, karena adanya perbedaan nilai antara nilai maksimum dan

nilai minimum.

5. Variabel dependen, yaitu Capital Adequacy Ratio (CAR), pada sampel penelitian berjumlah 76, mempunyai nilai terendah yaitu -0,2220 dan

nilai tertinggi adalah 0,3327, dengan nilai rata – rata adalah 0,162446.

Hal ini menunjukkan bahwa bank – bank yang menjadi sampel

mempunyai nilai CAR yang bernilai positif dan negatif. Artinya, ada

beberapa sampel pada penelitian ini, yang mempunyai kecukupan