UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSION MEDAN

PENGARUH INSIDER OWNERSHIP, DISPERSION OF OWNERSHIP,

FREE CASH FLOW, COLLATERIZABLE ASSETS DAN TINGKAT

PERTUMBUHAN TERHADAP DIVIDEND PAYOUT RATIO (DPR) PADA PERUS AHAAN - PERUS AHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA TAHUN 2004-2008

DRAFT SKRIPSI OLEH :

NANA GUSTIANA 060521169 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara M e d a n

ABSTRAK

Nana Gustiana (2009), Pengaruh Insider Ownership, Dispersion Of

Ownership, Free Cash Flow, Collaterizable Assets Dan Tingkat Pertumbuhan

Terhadap Dividend Payout Ratio (DPR) Pada Perusahaan Manufaktur Di Bursa Efek Indonesia Tahun 2004-2008, Pembimbing Syafrizal Helmi Situmorang, SE, Msi, Ketua Departemen Manajemen Fakultas Ekonomi USU Prof. Dr. Ritha F. Dalimunthe, SE, Msi, Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi USU, Dra. Lisa Marlina, MSi selaku Sekretaris Departemen Manajemen Fakultas Ekonomi USU (Penguji I) dan Dr. Khaira Amalia Fachrudin, SE, Msi (Penguji II).

Penelitian ini bertujuan untuk mengetahui pengaruh Insider Ownership,

Dispersion Of Ownership, Free Cash Flow, Collaterizable Assets dan Tingkat

Pertumbuhan terhadap Dividend Payout Ratio (DPR) pada Perusahaan Manufaktur di Bursa Efek Indonesia tahun 2004-2008. Sejalan dengan masalah ini digunakan metode analisis Regresi Linier Berganda. penelitian ini akan dilakukan di Bursa Efek Indonesia melalui media internet dengan situs Populasi penelitian adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2004-2008. Secara sederhana sampel adalah bagian dari suatu populasi. Pengambilan sampel dilakukan dengan metode purposive sampling , yaitu pemilihan anggota sampel yang didasarkan pada kriteria-kriteria tertentu atau ciri – ciri tertentu yang dimiliki oleh sampel itu, sehingga sampel yang digunakan pada penelitian ini adalah 18 Perusahaan manufaktur. berdasarkan hasil tabulasi data diperoleh nilai Sig. F sebesar 0,000 yang lebih kecil dari 0,05 dan nilai Fhitung sebesar 6,727 yang lebih besar dari Ftabel yang

hanya 2,33 mengindikasikan bahwa H ditolak dan 0 H diterima sehingga dapat 1

disimpulkan bahwa variabel Insider Ownership, Dispersion Ownership, Free Cash Flow, Collaterizable aseest dan Tingkat Pertumbuhan pada model ini dapat mengestimasi variabel Dividen Payout Ratio. Maka Ha diterima dan Ho ditolak. Sedangkan secara parsial terlihat Variabel Insider Ownership dan tingkat pertumbuhan mempunyai pengaruh yang signifikan terhadap Dividen Payout Ratio karena mempunyai tingkat signifikansi Insider Ownership lebih kecil dari 0,05 yaitu 0,003 (0,003 < 0,05) dan untuk signifikansi tingkat pertumbuhan lebih kecil dari 0,05 yaitu 0,000 (0,000 < 0,05). Artinya Ha diterima dan Ho ditolak maka hipotesis Insider Ownership secara parsial diterima. Sedangfkan variabel Dispersion Ownership, Free Cash Flow dan Collateriazble aseest tidak mempunyai pengaruh yang signifikan terhadap Dividen Payout Ratio karena tingkat signifikansinya lebih besar dari 0,05 yaitu 0, 882 (0,882 > 0,05), 0,103 (0,103 > 0,05)dan 0,606 (0,606 > 0,05). Artinya Ha ditolak dan Ho diterima maka hipotesis Dispersion Ownership secara parsial ditolak. kemampuan variabel bebas menjelaskan variabel terikat juga semakin besar. Adjusted R Square pada model regresi adalah bernilai 0,252 berarti pengaruh Insider Ownership, Dispersion Ownership, Free Cash Flow, Collaterizable aseest dan Tingkat Pertumbuhan terhadap Dividen Payout Ratio adalah 25,2% saja sedangkan 74,8%.

KATA PENGANTAR

Dengan mengucap puji syukur kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya, sehingga saya dapat menyelesaikan

skripsi saya dengan judul Pengaruh Insider Ownership, Dispersion Of Ownership,

Free Cash Flow, Collaterizable Assets Dan Tingkat Pertumbuhan Terhadap Dividend Payout Ratio (DPR) Pada Perusahaan Manufaktur Di Bursa Efek

Indonesia Tahun 2004-2008, guna memenuhi syarat untuk memperoleh gelar

Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis mengucapkan terima kasih yang tak terhingga

terutama kepada kedua orang tua saya Ayahanda dan Ibunda yang tanpa henti

mendoakan penulis, selalu memberikan yang terbaik dukungan moril maupun

materil juga dengan penuh kasih sayang dan harapan yang besar untuk menjadi

manusia yang berarti.

Dalam Menyusun Skripsi ini, penulis memperoleh bantuan, bimbingan dan

pengarahan dari berbagai pihak, oleh karena itu dengan kerendahan hati, penulis

ucapkan terimakasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, MSi selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Nisrul Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen

4. Bapak Syafrizal Helmi Situmorang, SE, Msi selaku Dosen Pembimbing yang

telah memberikan bimbingan dan saran selama penulisan skripsi.

5. Ibu Dra. Lisa Marlina, Msi selaku Dosen Penguji I yang telah memberikan

arahan dan petunjuk dalam penulisan skripsi.

6. Ibu Dr. Khaira Amalia Fachrudin, SE, Msi, selaku Dosen Penguji II yang

memberikan arahan dan masukan dalam penulisan skripsi.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara Jurusan

Manajemen yang telah memberikan bekal ilmu yang tidak ternilai harganya

penulis selama masa kuliah.

8. Seluruh Staf Pegawai Fakultas Ekonomi Universitas Sumatera Utara yaitu

Kak Dani, Kak Vina, Kak Nur, yang telah banyak memberikan bantuan

kepada penulis semasa kuliah hingga selesai.

9. Dan semua pihak terkait yang telah banyak membantu penulis menyelesaikan

skripsi ini dengan tepat waktu yang tidak dapat disebutkan satu persatu.

Penulis dengan segala kerendahan hati yang tulus berharap skripsi ini dapat

memberikan manfaat bagi pembaca dan pihak-pihak yang bersangkutan.

Medan, September 2009

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Kerangka Konseptual ... 5

D. Hipotesis ... 8

E. Tujuan dan Manfaat Penelitian ... 9

F. Metode Penelitian ... 10

1. Batasan Operasional ... 10

2. Defenisi Operasional Variabel ... 10

3. Populasi dan Sampel ... 13

4. Lokasi dan Waktu Penelitian ... 14

5. Jenis dan Sumber Data... 15

6. Teknik Pengumpulan Data ... 15

7. Metode Analisis Data ... 15

a. Deskripsi Variabel ... 15

b. Penerapan Model Analisis ... 15

c. Pengujian Asumsi Klasik ... 16

d. Koefisien Determinasi ... 18

e. Pengujian Hipotesis ... 18

BAB II URAIAN TEORITIS A. Penelitian Terdahulu... 20

B. Pengertian Deviden ... 21

C. Teori Keagenan (Agency Theory) ... 21

D. Insider Ownership ... 22

E. Dispersion of Ownership ... 23

F. Free Cash Flow ... 24

G. Collaterizable Aseets ... 24

H. Tingkat Pertumbuhan ... 25

I. Teori Kebijakan Dividen ... 25

J. Faktor-faktor yang Mempengaruhi Kebijakan Dividen ... 26

K. Kebijakan Pemberian Dividen ... 28

BAB III GAMBARAN UMUM PERUSAHAAN A. Gambaran Umum Bursa Efek Indonesia ... 32

BAB IV ANALISIS DAN PEMBAHASAN

A. Deskripsi Faktor-Faktor yang Mempengaruhi Dividen Payout

Ratio ... 47

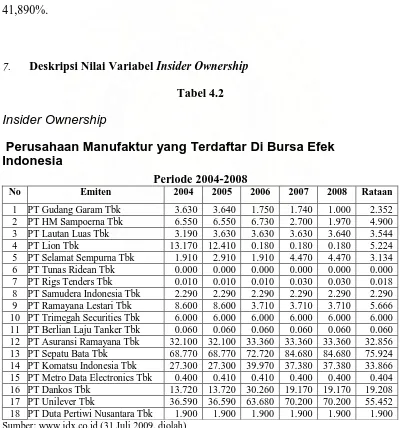

1. Deskripsi Nilai Variabel Insider Ownership ... 48

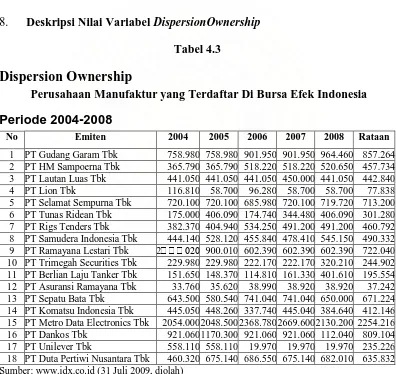

2. Deskripsi Nilai Variabel DispersionOwnership ... 49

3. Deskripsi Nilai Variabel Free Cash Flow ... 50

4. Deskripsi Nilai Variabel Collaterizable Aseets ... 52

5. Deskripsi Nilai Variabel Tingkat Pertumbuhan ... 53

6. Deskripsi Nilai Variabel Dividend Payout Ratio ... 55

B. Evaluasi Model Statistik ... 56

C. Regresi Linear Berganda ... 61

1. Uji Normalitas ... 63

2. Uji Multikolinearitas... 66

3. Uji Heterokedastisitas ... 67

4. Uji Autokorelasi ... 69

D. Koefisien Determinasi ... 70

E. Pengujian Hipótesis ... 70

1. Uji secara Simultan (Uji F) ... 71

2. Uji Secara Parsial (Uji t) ... 72

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 75

B. Saran ... 77

DAFTAR TABEL

Halaman Tabel 1.1 Sektor dan Jumlah Perusahaan Yang Membagikan Dividen

Periode 2004-2008 ... 4

Tabel 1.2 Proses Pemilihan Sampel ... 13

Tabel 1.3 Daftar Nama Perusahaan Sampel... 14

Tabel 1.4 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 17

Tabel 4.1 Rata-rata Insider Ownership, Dispersion Of Ownership, Free Cash Flow, Collaterizable Assets, Tingkat Pertumbuhan dan Dividend Payout Ratio pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2004-2008 ... 47

Tabel 4.2 Insider Ownership Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2004-2008 ... 48

Tabel 4.3 Dispersion Ownership Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2004-2008 ... 49

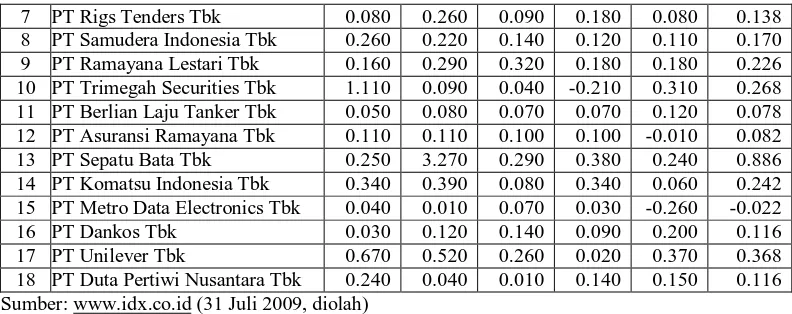

Tabel 4.4 Free Cash Flow Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2004-2008... 50

Tabel 4.5 Collaterizable Aseets Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2004-2008 ... 52

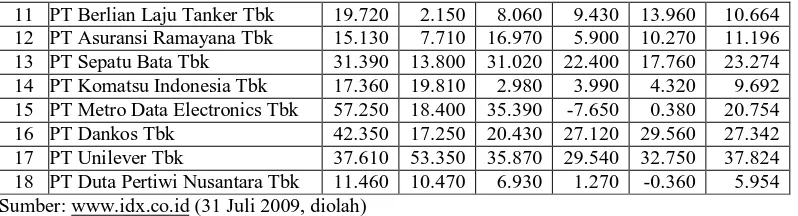

Tabel 4.6 Tingkat Pertumbuhan (GROWTH) Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2004-2008 53

Tabel 4.7 Dividend Payout Ratio Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2004-2008 ... 55

Tabel 4.8 Casewise Diagnostics(a) (Outlier Pertama) ... 57

Tabel 4.9 Casewise Diagnostics(a) (Outlier Kedua) ... 57

Tabel 4.10 Koefisien Determinasi Model Summary(b) (sebelum outlier dikeluarkan)... 58

Tabel 4.11 Koefisien Determinasi Model Summary(b) (outlier pertama dikeluarkan)... 58

Tabel 4.13 Durbin-Watson Model Summary(b) (sebelum outlier

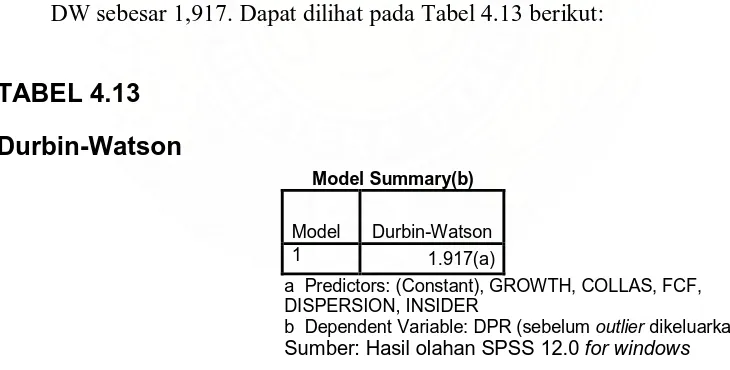

dikeluarkan)... 59

Tabel 4.14 Durbin-Watson Model Summary(b) (outlier pertama dikeluarkan)... 59

Tabel 4.15 Durbin-Watson Model Summary(b) (outlier kedua dikeluarkan)... 60

Tabel 4.16 Uji Statitik Coefficients(a) (sebelum outlier dikeluarkan) .... 60

Tabel 4.17 Uji Statitik Coefficients(a) (outlier pertama dikeluarkan) ... 61

Tabel 4.18 Uji Statitik Coefficients(a) (outlier kedua dikeluarkan) ... 61

Tabel 4.19 Hasil Estimasi Regresi Coefficients(a) (setelah outlier kedua dikeluarkan)... 62

Tabel 4.20 Uji Normalitas One-Sample Kolmogorov-Smirnov Test ... 66

Tabel 4.21 Uji Multikolinearitas Coefficients(a) (setelah perbaikan) ... 67

Tabel 4.22 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 69

Tabel 4.23 Uji Autokorelasi Durbin-Watson Model Summary(b) (Setelah Perbaikan) ... 69

Tabel 4.24 Koefisien Determinasi Model Summary(b) (Setelah Outlier Kedua Dikeluarkan ... 70

Tabel 4.25 Uji Statistik F ANOVA(b) (Setelah Outlier Kedua Dikeluarkan) ... 71

DAFTAR GAMBAR

Halaman Gambar 1.1. Kerangka Konseptual ... 8

Gambar 4.1 Histogram Dependent Variable (Dividend Payout Ratio)

(setelah outlier kedua dikeluarkan) ... 64

Gambar 4.2 Normal P-P Plot of Regression Standardized Residual Dependent Variable (Dividend Payout Ratio) (setelah

outlier kedua dikeluarkan) ... 65

Gambar 4.3 Scatterplot Dependent Variable (Dividen Payout Ratio)

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan ekonomi suatu negara dapat diukur dengan banyak cara,

salah satunya dengan mengetahui tingkat perkembangan dunia pasar modal dan

industri-industri sekuritas pada negara tersebut. Pasar modal (capital market)

merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa

diperjualbelikan, baik dalam bentuk uang, ekuitas, dan instrumen derivatif

(Darmadji, 2006:1). Dalam aktivitas pasar modal, para investor akan mendapatkan

dua keuntungan yang diperoleh dari aktivitas yang dilakukannya itu, yaitu yang

berupa capital gain dan dividen.

Kebijakan pembayaran dividen mempunyai pengaruh bagi pemegang saham

dan perusahaan yang membayar dividen. Para pemegang saham umumnya

menginginkan pembagian dividen yang relatif stabil karena dengan kestabilitasan

dividen akan meningkatkan kepercayaan pemegang saham terhadap perusahaan

sehingga mengurangi ketidakpastian pemegang saham dalam menanamkan

dananya ke dalam perusahaan.

Kebijakan dividen merupakan keputusan perusahaan apakah laba yang

diperoleh dibagikan kepada para pemegang saham sebagai dividen atau ditahan

dalam bentuk laba ditahan (retained earning) guna pembiayaan investasi di masa

yang akan datang. Apabila perusahaan memilih untuk membagikan laba sebagai

dividen maka akan mengurangi laba ditahan yang selanjutnya mengurangi total

sumber dana intern atau internal financing. Sebaliknya, jika perusahaan memilih

dividen tunai pada pemegang saham disebut dengan rasio pembayaran dividen

atau yang sering disebut Dividend Payout Ratio (Sartono, 2001: 281).

Pemberian amanat kepada insiders dapat dipandang sebagai pemisahan

fungsi decition making dan risk beating (Jensen, 2002). Pemodal selaku penyedia

dana berkepentingan untuk mengamankan dananya yang diinvestasikan,

sedangkan pihak insiders berhak atas gaji dan kompensasi lainnya karena

menjalankan amanat termasuk mengambil keputusan-keputusan bisnis yang

diharapkan terbaik bagi pemilik modal. Phak insiders sering bekerja bukan untuk

memaksimumkan nilai perusahaan, tapi justeru mengurusi atau berkutat pada

peningkatan kesejahteraan insider sendiri . Hal ini tidak disukai oleh pemilik

perusahaan karena biaya-biaya itu akan dibebankan perusahaan yang pada

gilirannya akan menurunkan dividen, pemilik perusahaan lebih suka dibiayai oleh

hutang, namun para manajer umumnya tidak suka karena hutang mengandung

risiko yang tinggi.

Dispersion ownership merupakan penyebaran kepemilikan saham biasa. Dispersion of ownership dihitung dengan rumus variance, untuk menunjukkan

penyebaran kepemilikan saham. Semakin besar dispersion of ownership saham

semakin terkonsentrasi pada kelompok tertentu. Sesuai dengan teori keagenan,

Pemegang saham yang semakin menyebar akan mengakibatkan kesulitan dalam

proses monitoring perusahaan sehingga akan menimbulkan masalah keagenan

yang penyelesaiannya melalui pembayaran deviden dan akan mengurangi jumlah

laba yang ditahan.

Pembayaran dividen khususnya cash dividend kepada para pemegang

penelitian yang dilakukan oleh Sutrisno (2001) yang menyatakan bahwa di antara

beberapa faktor yang mempengaruhi Dividend Payout Ratio, hanya faktor posisi

kas (cash position) yang berpengaruh signifikan. Posisi kas yang benar-benar

tersedia bagi para pemegang saham akan tergambar pada free cash flow yang

dimiliki oleh perusahaan. free cash flow (aliran kas bebas) menggambarkan

tingkat fleksibilitas keuangan perusahaan.

Walsh (2003) mendefinisikan free cash flow sebagai aliran kas

diskresioner yang tersedia bagi perusahaan. Free cash flow adalah kas dari

aktivitas operasi dikurangi capital expenditures yang dibelanjakan perusahaan

untuk memenuhi kapasitas produksi saat ini. Free cash flow dapat digunakan

untuk penggunaan diskresioner seperti akuisisi dan pembelanjaan modal dengan

orientasi pertumbuhan (growth-oriented), pembayaran hutang, dan pembayaran

kepada pemegang saham baik dalam bentuk dividen. Semakin besar free cash

flow yang tersedia dalam suatu perusahaan, maka semakin sehat perusahaan

tersebut karena memiliki kas yang tersedia untuk pertumbuhan, pembayaran

hutang, dan dividen.

Endang dan Minaya (2003), menganalisis pengaruh insider ownership,

dispersion ownership, collaterizable assets, free cash flow, dan tingkat

pertumbuhan perusahaan terhadap kebijakan deviden, dengan sampel 12

perusahaan manufaktur periode 2000-2002. Penelitian tersebut menemukan

bahwa : 1) Ada pengaruh negatif signifikan antara insider ownership dan tingkat

pertumbuhan terhadap kebijakan deviden; 2) Dispersion of Ownership, free cash

flow, memiliki hubungan positif dan tidak signifikan terhadap kebijakan deviden;

terhadap kebijakan deviden; 4) Pengujian secara simultan menunjukkan bahwa

variabel bebas dalam penelitian ini mempunyai pengaruh yang signifikan terhadap

kebijakan deviden (dividend payout ratio). Insider ownership, dispersion of

Ownership, collaterizable assets, free cash flow, dan tingkat pertumbuhan secara

bersama-sama mempunyai pengaruh signifikan terhadap kebijakan deviden.

Perusahaan yang terdaftar di BEI tidak semuanya membagikan dividen

kepada para pemegang sahamnya, baik itu dalam bentuk dividen tunai maupun

dividen saham. Hal tersebut disebabkan oleh adanya pertimbangan-pertimbangan

perusahaan dalam membuat keputusan kebjiakan dan pembayaran dividen dalam

setiap perusahaan.

Sektor manufaktur merupakan sektor yang paling banyak membagikan

dividen kepada para pemegang sahamnya selama kurun periode 2004-2008

dibandingkan sektor lain yang dterdaftar di Bursa Efek Jakarta (BEI). Selama

periode 2004-2008, ada sebanyak 18 perusahaan manufaktur yang membagikan

dividen kepada para pemegang sahamnya. Hal ini dapat dilihat pada Tabel 1.1

sebagai berikut :

Tabel 1.1

Sektor dan Jumlah Perusahaan Yang Membagikan Dividen Tahun 2004-2008

No Sektor Jumlah

Emiten

Emiten yang Membagi Dividen

Persentase Emiten yang Membagi

Dividen

1 Infrastruktur 22 5 9,62

2 Keuangan 66 8 15,38

3 Manufaktur 142 18 39,13

4 Perdagangan 66 10 19,23

5 Pertambangan 12 3 5,77

6 Properti 39 2 3,85

Total 46 100

Berdasarkan Tabel 1.1 menunjukkan bahwa ketidakkonsistenan hasil

penelitian terdahulu mengenai faktor-faktor yang mempengaruhi kebijakan

deviden mendorong peneliti untuk mereplikasi penelitian yang dilakukan oleh

Endang dan Minaya (2003). Berbeda dengan penelitian Endang dan Minaya

(2003) penelitian ini menggunakan sampel seluruh perusahaan yang ada di Bursa

Efek Inodinesia dengan periode lima tahun yaitu dari tahun 2004-2008.

Berdasarkan latar belakang tersebut, peneliti ingin menganalisis: “Pengaruh

Insider Ownership, Dispersion Of Ownership, Free Cash Flow, Collaterizable Assets, dan Tingkat Pertumbuhan terhadap Kebijakan Deviden pada Perusahaam

Manufaktur di Bursa Efek Indonesia.”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang

menjadi rumusan masalah dalam penelitian ini adalah : Apakah Insider

Ownership (INSIDER), Dispersion Of Ownership (DISPERSION), Free Cash Flow (FCF), Collaterizable Assets (COLLAS) dan Tingkat Pertumbuhan

(GROWTH) terhadap Dividend Payout Ratio (DPR) pada Perusahaan –

perusahaan Manufaktur di Bursa Efek Indonesia tahun 2004-2008?

C. Kerangka Konseptual

Kerangka pemikiran dalam penelitian ini ditulis dari adanya anggapan

1. Insider Ownership

Insider ownership merupakan sebuah variabel determinan yang penting

dalam kebijakan dividen suatu perusahaan (Taswan, 2003). Perusahaan dengan

insider ownership yang jumlahnya lebih besar mempunyai kinerja investasi yang

lebih baik daripada perusahaan dengan insider ownership kecil. Insider ownership

yang besar merupakan sinyal yang baik bagi pemegang saham.

2. Dispersion Ownership

Dispersion ownership adalah penyebaran kepemilikan saham biasa. Dispersion of ownership dihitung dengan rumus variance, untuk menunjukkan

penyebaran kepemilikan saham. Semakin besar dispersion of ownership saham

semakin terkonsentrasi pada kelompok tertentu. Sesuai dengan teori keagenan,

Pemegang saham yang semakin menyebar akan mengakibatkan kesulitan dalam

proses monitoring perusahaan sehingga akan menimbulkan masalah keagenan

yang penyelesaiannya melalui pembayaran deviden dan akan mengurangi jumlah

laba yang ditahan (Taswan, 2003).

3. Free Cash Flow

Free cash flow adalah arus kas operasi dikurangi investasi yang

diwajibkan. Free cash flow diwakili oleh rasio free cash flow dibagi dengan total

aktiva. Semakin kecil rasio ini menunjukkan semakin kecil laba perusahaan

digunakan untuk membiayai aktiva perusahaan (Jensen, 2002).

Sesuai teori keagenan, apabila perusahaan mempunyai aliran arus kas

bebas, manajer perusahaan mendapat tekanan dari pemegang saham untuk

membagikannya dalam bentuk deviden. Hal ini dilakukan untuk mencegah pihak

tujuan perusahaan. Oleh karena itu, pihak manajemen membagikan free cash flow

agar dapat menekan biaya agensi atau agency cost.

4. Collaterizable Assets

Collaterizable assets adalah besarnya aktiva yang dijaminkan oleh kreditur

untuk menjamin pinjamannya. Semakin besar collaterizable assets, semakin

banyak dana yang digunakan untuk penjaminan, sehingga akan menurunkan nilai

deviden dan dapat merugikan para pemegang saham.

Menurut teori keagenan, masalah keagenan terjadi antara manajer dan

pemegang saham. Semakin besar collaterizable assets, semakin besar dana

perusahaan yang diinvestasikan pada aktiva tetap, sehingga semakin kecil deviden

yang dibagikan. Oleh karena itu semakin besar collaterizable assets semakin kecil

deviden yang dibayarkan.

5. Tingkat Pertumbuhan (Growth)

Tingkat pertumbuhan perusahaan dapat dilihat dari peningkatan

profitabilitas perusahaan setiap tahunnya. Semakin besar peningkatan

profitabilitas perusahaan, tingkat pertumbuhan perusahaan dikatakan semakin

meningkat. Perusahaan yang mengalami pertumbuhan yang pesat akan

membutuhkan dana investasi yang lebih besar. Peluang-peluang pertumbuhan

yang lebih besar akan mengurangi pembayaran deviden, karena earning yang

dihasilkan digunakan untuk investasi guna meningkatkan pertumbuhan

perusahaan. Oleh karena itu, pertumbuhan perusahaan memiliki pengaruh kuat

pada kebijakan penahanan laba, atau dengan semakin besar pertumbuhan

perusahaan, semakin kecil jumlah dividen yang dibagikan kepada pemegang

Berdasarkan uraian tersebut, maka dapat digambarkan sebuah kerangka

konseptual sebagai berikut :

Gambar 1.1. Kerangka Konseptual Sumber : Taswan (2003) (Diolah)

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian oleh karena jawaban yang diberikan masih berdasarkan pada teori yang

relevan belum didasarkan pada faktor-faktor empiris yang diperoleh melalui

pengumpulan data (Sugiyono, 2003: 51).

Berdasarkan kerangka konseptual tersebut maka hipotesisnya dapat adalah

sebagai berikut: “ Insider Ownership (INSIDER), Dispersion Ownership

(DISPERSION), Free Cash Flow (FCF), Collaterizable aseest (COLLAS) dan

Tingkat Pertumbuhan (GROWTH) mempunyai pengaruh secara signifikan

terhadap Dividend Payout Ratio (DPR) pada sektor manufaktur di Bursa Efek

Indonesia (BEI) tahun 2004-2008”.

Free Cash Flow (X3 ) Dispersion Of Ownership (X2

Insider Ownership (X1)

Kebijakan Deviden (Y)

Collaterizable Aseets (X4 )

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Untuk mengetahui pengaruh Insider Ownership, Dispersion Of

Ownership, Free Cash Flow, Collaterizable Assets dan Tingkat Pertumbuhan

terhadap Dividend Payout Ratio (DPR) pada Perusahaan Manufaktur di Bursa

Efek Indonesia tahun 2004-2008.

2. Manfaat Penelitian

a. Bagi Penulis

Memberi masukan kepada investor mengenai faktor – faktor yang

mempengaruhi kebijakan deviden untuk dapat digunakan sebagai bahan

pertimbangan dalam melakukan keputusan investasi.

b. Bagi Perusahaan

Dapat digunakan sebagai bahan pertimbangan perusahaan dalam

menetapkan kebijakan deviden.

c. Bagi Pihak Lain

Hasil penelitian ini dapat dipakai sebagai bahan bacaan ilmiah di

perpustakaan dan dapat digunakan sebagai bahan referensi bagi mahasiswa

yang meneliti masalah sejenis khususnya mengenai faktor – faktor yang

F. Metode Penelitian

1. Batasan Operasional

Untuk menghindari kesimpangsiuran dalam pembahasan penelitian, maka

luas penelitian dibatasi dan hanya menyangkut pengaruh Insider Ownership,

Dispersion Of Ownership, Free Cash Flow, Collaterizable Assets dan Tingkat

Pertumbuhan terhadap Dividend Payout Ratio (DPR) pada Perusahaan –

perusahaan Manufaktur di Bursa Efek Indonesia tahun 2004-2008.

2. Defenisi Operasional Variabel

a. Variabel Independen

Variabel independen dalam penelitian ini meliputi :

1. Insider Ownership (X1)

Definisi operasional : pemilik perusahaan yang sekaligus menjadi

pengelola perusahaan, semakin banyak saham yang dimiliki oleh Insider

ownership maka pihak manajemen cenderung menahan pembayaran dividen.

Indikator empirik : perbandingan jumlah saham yang dimiliki komisaris dan

direktur dengan total saham dalam satuan persen (Taswan, 2003).

Rumus insider ownership dinyatakan (Taswan, 2003) sebagai berikut:

it it it

TOTSHRC

CSHRC

D

Ins

=

&

=

it CSHRC

D & Kepemilikan saham oleh direktur dan komisaris perusahaan

i pada tahun t.

=

it

TOTSHRC

Jumlah total dari saham biasa perusahaan yang beredar2. Dispersion Ownership (X2)

Definisi operasional : merupakan jumlah pemegang saham, setiap

pemegang saham mewakili satu kelompok. Indikator empirik : diukur dengan

menggunakan variance persentase kepemilikan saham tiap kelompok (Handoko,

2002:180). Dispersion Ownership dihitung dengan rumus variance, karena

besarnya nilai variance menunjukkan bahwa data kepemilikan saham semakin

terkonsentrasi pada satu atau beberapa pemegang saham. Variance merupakan

suatu ukuran dari sebaran disekitar rata – rata hitung.

Dispersion of ownership dihitung dengan rumus (Taswan, 2003) sebagai

berikut :

∑

=− − = n

i

n X X Variance

1

2 1

1 ) (

Keterangan :

1

X , X 2 = Persentase kepemilikan saham satu kelompok.

X = Rata – rata kepemilikan saham

n = Jumlah data

3. Free Cash Flow (X3)

Free cash flow (FCF) diwakili oleh rasio free cash flow dibagi dengan

total aktiva. Semakin kecil rasio ini menunjukkan bahwa laba yang

diperoleh perusahaan cenderung digunakan untuk membayar deviden,

sehingga laba yang digunakan untuk membiayai aktiva perusahaan

semakin kecil (Jensen, 2002).. Free cash flow dihitung dengan rumus :

Arus kas operasi – Deviden

FCF =

4. Collaterizable Aseets

Collaterizable Aseets (COLLAS) adalah besarnya aktiva yang dijaminkan

oleh kreditur untuk menjamin pinjamannya. Semakin besar aktiva yang

dijaminkan, maka akan banyak dana yang digunakan untuk menjamin

kelangsungan pemakaian collaterizable assets. Collaterizable assets merupakan

perbandingan antara rasio total aktiva tetap bersih dengan total aktiva .

Collaterizable assets dihitung dengan rumus: Collaterizable assets =

Total aktiva yang dijaminkan

Total Aktiva yang dijaminkan – Akumulasi Penyusutan

5. Tingkat Pertumbuhan

Tingkat pertumbuhan suatu perusahaan dapat dilihat dari profitabilitas

perusahaan yang meningkat setiap tahunnya. Semakin baik profitabilitas suatu

perusahaan maka tingkat pertumbuhan perusahaan dapat dikatakan semakin

meningkat. Tingkat pertumbuhan perusahaan dihitung dengan rumus:

g = r x ROE

Keterangan :

g : Tingkat pertumbuhan perusahaan

r : Rasio penahanan laba (profitretention rate)

ROE : Tingkat pengembalian ekuitas

b. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah kebijakan deviden, yaitu

keputusan manajer tentang berapa besar presentase laba saat ini yang akan

digunakan untuk membayar deviden. Kebijakan deviden diukur dengan

perbandingan antara deviden yang dibayarkan dengan laba bersih yang didapat

DPR (Dividend Payout Ratio) ini dapat dihitung dengan rumus :

Deviden Per Lembar Saham

DPR =

Laba Bersih Per Lembar Saham

7. Populasi dan Sampel

Populasi adalah keseluruhan kumpulan elemen yang menjadi pengamatan

dalam suatu atau seluruh kumpulan elemen penelitian yang dapat digunakan dalam

membuat beberapa kesimpulan. Populasi penelitian adalah seluruh perusahaan

yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2004-2008. Secara

sederhana sampel adalah bagian dari suatu populasi. Pengambilan sampel

dilakukan dengan metode purposive sampling , yaitu pemilihan anggota sampel

yang didasarkan pada kriteria-kriteria tertentu atau ciri – ciri tertentu yang dimiliki

oleh sampel itu. (Soeratno dan Lincoln, 1993).

Kriteria yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Perusahaan membayar deviden tunai secara berturut-turut pada tahun

2004-2008

b. Perusahaan mempunyai data insider ownership, dispersion of ownership,

free cash flow, collterizable assets dan pertumbuhan perusahaan.

Tabel 1.2

Proses Pemilihan Sampel

No Keterangan Jumlah Sampel

1 Perusahaan yang terdaftar di BEI tahun 2004-2008 323 2 Perusahaan yang tidak membayar Deviden Tunai

secara berturut-turut selama tahun 2004-2008 (287) 3 Perusahaan yang membayar deviden tunai tahun

2004-2008, tetapi tidak mempunyai data lengkap

Insider Ownership, dispersion of ownership, free cash flow, collaterizable assets, atau tingkat

pertumbuhan perusahaan.

(18)

Sampel Final 18

Tabel 1.2 menunjukkan bahwa dari 323 perusahaan yang terdaftar di BEI

tahun 2004-2008, hanya terdapat 18 perusahaan (5,57%) yang memenuhi

karakteristik penyampelan yang telah ditentukan. Daftar nama perusahaan sampel

dapat dilihat pada tabel 1.3 berikut ini:

Tabel 1.3

Daftar Nama Perusahaan Sampel

No Nama Perusahaan Kode

1 PT Gudang Garam Tbk GGRM

2 PT HM Sampoerna Tbk HMSP

3 PT Lautan Luas Tbk LTLS

4 PT Lion Tbk LION

5 PT Selamat Sempurna Tbk SMSM

6 PT Tunas Ridean Tbk TURI

7 PT Rigs Tenders Tbk RIGS

8 PT Samudera Indonesia Tbk SMDR

9 PT Ramayana Lestari Tbk RALS

10 PT Trimegah Securities Tbk TRIM

11 PT Berlian Laju Tanker Tbk BLTA

12 PT Asuransi Ramayana Tbk ASRM

13 PT Sepatu Bata Tbk BATA

14 PT Komatsu Indonesia Tbk KOMI

15 PT Metro Data Electronics Tbk MTDL

16 PT Dankos Tbk DKNS

17 PT Unilever Tbk UNVR

18 PT Duta Pertiwi Nusantara Tbk DPNS

Total 18

Sumber: Data sekunder dan

8. Lokasi dan Waktu Penelitian

a. Lokasi penelitian ini akan dilakukan di Bursa Efek Indonesia melalui

media internet dengan situs

b. Waktu penelitian ini dilakukan dari bulan April 2009 sampai dengan

9. Jenis dan Sumber Data

Data dalam penelitian ini adalah data sekunder yang diperoleh melalui

laporan yang dipublikasikan oleh Bursa Efek Indonesia. Data sekunder adalah

data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan

kepada masyarakat pengguna data (Kuncoro, 2003:127).

6. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data sebagai berikut :

a. Tahap pertama dilakukan melalui studi pustaka yakni pengumpulan

data pendukung berupa literatur, penelitian terdahulu, dan laporan –

laporan yang dipublikasikan untuk mendapat gambaran dari masalah

yang akan diteliti.

b. Tahap kedua dilakukan melalui pengumpulan data sekunder yang

diperlukan berupa laporan-laporan yang dipublikasikan oleh BEI.

8. Metode Analisis Data

Untuk menganalisis data dalam penelitian, penulis menggunakan

tahap-tahap sebagai berikut:

f. Deskripsi Variabel

Pada tahap ini dilakukan perhitungan masing-masing variabel terkait yaitu

variabel terikat (dependen) dan variabel bebas (independen) berdasarkan rumus

yang telah dikemukakan sebelumnya.

g. Penerapan Model Analisis

Pada tahap ini akan dijelaskan hubungan antara variabel terikat dan

variabel bebas dengan rumus:

Dimana :

Y = Dividend Payout Ratio (DPR)

a = Konstanta

X1 = Insider Ownership

X2 = Dispersion Of Ownership

X3 = Free Cash Flow

X4 = Collaterizable Aseets

X5 = Tingkat Pertumbuhan

b1,2,3,4,5 = Koefisien regresi variabel X1,2,3,4,5

e = error

h. Pengujian Asumsi Klasik

Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda

sebelum data-data tersebut dianalisis adalah sebagai berikut:

1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi ssebuah

data mengikuti atau mendekati distribusi normal (Umar, 2000). Uji normalitas

dilakukan dengan menggunakan pendekatan kolmogrov smirnov. Dengan

menggunakan tingkat signifikan 5% maka jika nilai Asymp. Sig. (2-tailed) diatas

nilai signifikan 5% artinya variabel residual berdistribusi normal (Umar, 2000).

2. Uji Multikolinearitas

Uji multikolineartitas bertujuan menguji apakah model regresi ditemukan

adanya korelasi antarvariabel bebas atau independent. Hubungan linear

antarvariabel inilah yang disebut dengan multikolinearitas (Umar, 2000). Model

regresi yang baik seharusnya tidak terjadi korelasi antarvariabel independen. Uji

ketentuan bila VIF > 5 terjadi masalah multikolinearitas yang serius (Umar,

2000).

3. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terdapat ketidaksamaan varians dari residual satu pengamatan ke

pengamatan lainnya. Jika varians dari residual satu pengamatan ke pengamatan

lain tetap, maka terjadi homokedastisitas dan jika berbeda disebut

heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas

(Umar, 2000).

4. Uji Autokorelasi

Uji ini bertujuan menguji apakah dalam sebuah model regresi linear ada

korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu

pada periode t-1 (periode sebelumnya). Metode deteksi terhadap autokorelasi

dilakukan dengan menggunakan metode Durbin Watson. Kriteria keputusan dapat

dilihat pada Tabel 1.4 :

Tabel 1.4

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<DW <dl

Tidak ada autokorelasi positif No decision dl≤ DW ≤du

Tidak ada korelasi negatif Tolak 4−dl<DW <4

Tidak ada korelasi negatif No decision 4−du≤DW≤4−dl

Tidak ada autokorelasi positif atau negatif Tidak ditolak du< DW <4−du

du = batas atas dl = batas bawah

i. Koefisien Determinasi

Nilai Adjusted R Square pada menunjukkan proporsi variabel dependen

yang dijelaskan oleh variabel independen. Semakin tinggi nilai Adjusted R Square

maka akan semakin baik bagi model regresi karena menandakan bahwa

kemampuan variabel bebas menjelaskan variabel terikat juga semakin besar.

Kelemahan mendasar dalam penggunaan koefisien determinasi adalah

biasa terhadap jumlah variabel independen. Semakin banyak variabel independen

ditambahkan ke dalam model maka R square akan meningkat walaupun variabel

tersebut tidak berpengaruh secara signifikan ke dalam model. Oleh karena itu

banyak peneliti yang menganjurkan untuk menggunakan nilai adjusted R square

untuk mengevaluasi model (Umar, 2000).

j. Pengujian Hipotesis

1. Uji R2

Uji R2 digunakan untuk menunjukkan seberapa besar pengaruh variabel independen yang digunakan dalam peneltian mampu menjelaskan variasi total

variabel dependen.

2. Uji secara Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah model ini dapat dipakai

untuk mengestimasi variabel terikat.

Bentuk pengujian :

H0 : b1=b2=b3=b4=b5= 0, artinya variabel Insider Ownership, Dispersion Of Ownership, dan Free Cash Flow yang terdapat pada model ini tidak dapat dipakai

H1 : b1≠b2≠b3≠b4≠b5≠0, artinya variabel Insider Ownership, Dispersion Of Ownership, Free Cash Flow, Collaterizable Assets dan Tingkat Pertumbuhan

terhadap Dividend Payout Ratio (DPR). Pada penelitian ini nilai Fhitung akan

dibandingkan dengan Ftabel pada tingkat signifikan (α) = 5%.

Kriteria penilaian hipotesis pada uji-F ini adalah:

Terima H0 bila Fhitung ≤Ftabel

Tolak H0 (terima H1) bila Fhitung > Ftabel

3. Uji Secara Parsial (Uji t)

Pengujian ini dilakukan untuk menguji apakah setiap variabel bebas

mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujian :

H0 : b1=b2=b3=b4=b5=0, artinya tidak terdapat pengaruh yang signifikan dari Insider Ownership, Dispersion Of Ownership, Free Cash Flow, Collaterizable Assets dan Tingkat Pertumbuhan terhadap Dividend Payout Ratio (DPR).

H1 : b1≠b2≠b3≠b4≠b5≠0, artinya terdapat pengaruh yang signifikan dari Insider Ownership, Dispersion Of Ownership, Free Cash Flow, Collaterizable Assets dan Tingkat Pertumbuhan terhadap Dividend Payout Ratio (DPR).

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada

tingkat signifikan (α) = 5%.

Kriteria pengambilan keputusan pada uji-t ini adalah :

H0 diterima jika : - ttabel ≤thitung ≤ttabel

H1 diterima jika : thitung > ttabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Taswan (2003), menganalisis dalam skripsi berjudul “Pengaruh Insider

Ownership, Kebijakan Utang Dan Deviden Terhadap Nilai Perusahaan Serta

Faktor – faktor Yang Mempengaruhinya”. Menggunakan 95 sampel perusahaan di

Bursa Efek Jakarta. Alat analisa yang digunakan adalah regresi. Hasil penelitian

menemukan bahwa :

1. Insider ownership mempunyai pengaruh signifikan positif terhadap

kebijakan deviden.

2. Profitabilitas mempunyai pengaruh negatif dan signifikan terhadap hutang.

3. Tingkat pertumbuhan, ukuran perusahaan, dan resiko perusahaan tidak

mempunyai hubungan yang signifikan.

Endang dan Minaya (2003), menganalisis dengan judul skripsi “Pengaruh

Insider Ownership, Dispersion Of Ownership, Collaterizable Assets, Free Cash Flow, Dan Tingkat Pertumbuhan Perusahaan Terhadap Kebijakan Deviden”.

Sampel 12 perusahaan manufaktur periode 2000-2002. Hasil penelitiannya :

a. Terdapat pengaruh yang signifikan antara insider ownership dan tingkat

pertumbuhan terhadap kebijakan deviden,

b. Dispersion of ownership, free cash flow, dan collaterizable assets tidak

memiliki pengaruh yang signifikan terhadap kebijakan deviden.

c. Pengujian secara simultan menunjukkan bahwa variabel bebas dalam

penelitian ini mempunyai pengaruh yang signifikan terhadap kebijakan

B. Pengertian Deviden

Deviden tunai yang diharapkan merupakan variabel pengembalian utama

dimana pemilik dan investor akan menentukan nilai saham. Deviden tunai adalah

sumber aliran kas untuk pemegang saham dan memberikan informasi tentang

kinerja perusahaan saat ini dan akan datang. Laba ditahan merupakan pendapatan

yang tidak dibagikan sebagai dividen, karenanya merupakan bentuk pembiayaan

intern (Sundjaja dan Barlian, 2002: 332).

Pembayaran dividen tunai kepada pemegang saham perusahaan diputuskan

oleh dewan direksi perusahaan. Direksi umumnya mengadakan pertemuan yang

membahas tentang dividen setiap kuartalan atau setengah tahunan melalui

mengevaluasi posisi keuntungan periode lalu dan menentukan posisi yang akan

datang, menentukan jumlah dividen yang harus dibayar dan menentukan

tanggal-tanggal yang berkaitan dengan dividen tunai.

C. Teori Keagenan (Agency Theory)

Teori keagenan merupakan suatu kontrak dimana satu atau lebih orang

(prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama

prinsipal serta memberi wewenang kepada agen untuk membuat keputusan yang

terbaik bagi prinsipal. Jika kedua belah pihak tersebut mempunyai tujuan yang

sama untuk memaksimumkan utilitas, maka diyakini agen akan bertindak dengan

cara yang sesuai dengan kepentingan principal (Hendriksen, 2000: 221).

Berbagai konflik kepentingan dalam perusahaan baik antara manajer

dengan pemegang saham, manajer dengan kreditur atau antar pemegang saham,

relationship. Pihak prinsipal dapat membatasi perbedaan kepentingannya dengan

memberikan tingkat insentif yang layak kepada agen dan harus bersedia

mengeluarkan biaya pengawasan atau monitoring cost untuk mencegah

penyimpangan (hazard) dari agen. Hal tersebut dinamakan dengan biaya

keagenan atau agency cost (Hendriksen, 2000: 221).

Secara umum tidak mungkin bagi prinsipal atau agen, pada tingkat biaya

sebesar nol, dapat menjamin bahwa agen akan membuat keputusan optimal dari

sudut pandang prinsipal. Pada suatu perusahaan, konflik kepentingan ini terjadi

antara manajemen dan pemegang saham atau stock holders. Konflik kepentingan

tersebut dapat timbul dari adanya kelebihan aliran kas atau excess cash flow.

Kelebihan arus kas cenderung akan diinvestasikan melebihi tingkat yang optimum

dan sering digunakan untuk konsumsi secara berlebihan yang tidak ada kaitannya

dengan kegiatan utama perusahaan atau excessive perquisites. Konflik tersebut

juga dapat disebabkan perbedaan antara pemegang saham yang lebih menyukai

investasi yang berisiko tinggi dengan harapan memperoleh return yang tinggi,

sementara manajemen lebih memilih investasi dengan resiko lebih rendah untuk

melindungi posisinya (Keown, 2000: 609).

D. Insider Ownership

Insider ownership merupakan sebuah variabel determinan yang penting

dalam kebijakan dividen suatu perusahaan (Taswan, 2003). Perusahaan dengan

insider ownership yang jumlahnya lebih besar mempunyai kinerja investasi yang

lebih baik daripada perusahaan dengan insider ownership kecil. Insider ownership

Sesuai dengan teori keagenan, konflik antara manager dan pemegang

saham timbul karena adanya pemisahan atas kepemilikan dan kontrol, pihak

inider atau manajemen cenderung menginginkan pembagian deviden kecil, karena

mereka menginginkan kelebihan aliran kas untuk membiayai investasi

perusahaan, namun pihak insider cenderung memanfaatkan kelebihan aliran kas

tersebut untuk memperkaya diri sendiri dan melakukan kegiatan yang tidak ada

kaitannya dengan kegiatan utama perusahaan tanpa memikirkan kesejahteraan

pemegang saham, dan cenderung merugikan pemegang saham. Perusahaan yang

mempunyai kinerja investasi yang baik cenderung menahan pendapatan

perusahaan sebagai laba yang ditahan daripada membagikannya kepada pemilik

saham dalam bentuk deviden.

E. Dispersion of Ownership

Dispersion ownership adalah penyebaran kepemilikan saham biasa. Dispersion of ownership dihitung dengan rumus variance, untuk menunjukkan

penyebaran kepemilikan saham. Semakin besar dispersion of ownership saham

semakin terkonsentrasi pada kelompok tertentu. Sesuai dengan teori keagenan,

Pemegang saham yang semakin menyebar akan mengakibatkan kesulitan dalam

proses monitoring perusahaan sehingga akan menimbulkan masalah keagenan

yang penyelesaiannya melalui pembayaran deviden dan akan mengurangi jumlah

F. Free Cash Flow

Jensen (2002) mendefinisikan free cash flow adalah aliran kas yang

merupakan sisa dari pendanaan seluruh proyek yang menghasilkan net present

value (NPV) positif yang didiskontokan pada tingkat biaya modal yang relevan. Free cash flow yang sering menjadi pemicu timbulnya perbedaan kepentingan

antara pemegang saham dan manajer. Ketika free cash flow tersedia, manajer

disinyalir akan menghamburkan free cash flow tersebut sehingga terjadi

inefisiensi dalam perusahaan atau akan menginvestasikan free cash flow dengan

return yang kecil.

Walsh (2003) mendefinisikan free cash flow sebagai aliran kas

diskresioner yang tersedia bagi perusahaan. Free cash flow adalah kas dari

aktivitas operasi dikurangi capital expenditures yang dibelanjakan perusahaan

untuk memenuhi kapasitas produksi saat ini. Free cash flow dapat digunakan

untuk penggunaan diskresioner seperti akuisisi dan pembelanjaan modal dengan

orientasi pertumbuhan (growth-oriented), pembayaran hutang, dan pembayaran

kepada pemegang saham baik dalam bentuk dividen. Semakin besar free cash

flow yang tersedia dalam suatu perusahaan, maka semakin sehat perusahaan

tersebut karena memiliki kas yang tersedia untuk pertumbuhan, pembayaran

hutang, dan dividen.

G. Collaterizable Aseets

Collaterizable Aseets (COLLAS) adalah besarnya aktiva yang dijaminkan

oleh kreditur untuk menjamin pinjamannya. Semakin besar aktiva yang

kelangsungan pemakaian collaterizable assets. Collaterizable assets merupakan

perbandingan antara rasio total aktiva tetap bersih dengan total aktiva (Taswan,

2003).

H. Tingkat Pertumbuhan

Tingkat pertumbuhan suatu perusahaan dapat dilihat dari profitabilitas

perusahaan yang meningkat setiap tahunnya. Semakin baik profitabilitas suatu

perusahaan maka tingkat pertumbuhan perusahaan dapat dikatakan semakin

meningkat.

Sebagai suatu unit ekonomi, perusahaan bertujuan untuk mencapai laba,

sehingga dalam pelaksanaan kegiatannya berpegang pada kebijakan yang telah

ditetapkan, yang dituangkan dalam kebijakan perusahaan. Meskipun demikian,

tidak tertutup kemungkinan terjadinya penyimpangan dari rencana yang telah

dianggarkan. Untuk itu perlu diadakan pengawasan terhadap kebijakan deviden,

sehingga apabila terjadi penyimpangan bias ditindak lanjutinya oleh manajemen

untuk memberi solusi yang tepat.

I. Teori Kebijakan Dividen

Ada beberapa teori dari preferensi investor tentang pembayaran dividen

antara lain (Brigham dan Houston, 2002: 66):

1. Teori Ketidakrelevanan Dividen

Teori yang dikemukakan oleh Merton Miller dan Franco Modigliani

(MM). Mereka berpendapat bahwa nilai suatu perusahaan hanya ditentukan oleh

lain, MM berpendapat bahwa pendapatan tersebut dibagi diantara dividen dan laba

yang ditahan.

2. Teori Bird in the Hand

Teori yang dikemukakan oleh Myron Gordon dan John Lintner. Mereka

berpendapat bahwa tingkat pengembalian atas ekuitas akan turun apabila rasio

pembagian dividen dinaikkan karena para investor kurang yakin terhadap

penerimaan keuntungan modal (capital gain) yang akan dihasilkan dari laba yang

ditahan dibandingkan dengan seandainya mereka menerima dividen. Gordon dan

Lintner berpendapat bahwa sesungguhnya investor jauh lebih menghargai

pendapatan yang diharapkan dividen daripada pendapatan dari keuntungan modal

(capital gain).

3. Teori Preferensi Pajak

Teori yang menyatakan bahwa investor lebih menyukai pembagian

dividen yang rendah daripada tinggi. Hal ini karena adanya pajak yang dikenakan

pada dividen. Investor menganggap bahwa pertumbuhan laba mungkin dianggap

menghasilkan kenaikan harga saham, dan keuntungan modal (capital gain) yang

pajaknya rendah akan menggantikan dividen yang pajaknya lebih tinggi.

J. Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Ada beberapa faktor yang mempengaruhi kebijakan dividen antara lain

(Sundjaja dan Barlian, 2002: 339) :

a. Peraturan hukum

2. Peraturan mengenai tindakan yang merugikan modal dengan melarang

pembayaran dividen yang berasal dari modal.

3. Peraturan mengenai tak mampu bayar artinya perusahaan boleh tidak

membayar dividen jika tidak mampu.

b. Likuiditas

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak

kebijakan dividen. Karena dividen bagi perusahaan merupakan kas keluar,

maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan

akan semakin besar kemampuan perusahaan untuk membayar dividen.

c. Membayar pinjaman

Jika perusahaan telah membuat pinjaman untuk memperluas usahanya atau

untuk pembayaran lainnya maka ia dapat melunasi pinjamannya pada saat

jatuh tempo atau ia dapat menyisihkan cadangan-cadangan untuk melunasi

pinjaman. Jika diputuskan bahwa pinjaman itu akan dilunasi, maka biasanya

harus ada laba ditahan.

d. Kontrak pinjaman

Kontrak pinjaman, apalagi jika menyangkut pinjaman jangka panjang

seringkali membatasi kemampuan perusahaan untuk membayar dividen tunai.

e. Pengembangan aktiva

Semakin cepat pertumbuhan perusahaan semakin besar kebutuhannya untuk

membiayai pengembangan aktiva perusahaan. Semakin banyak dana yang

dibutuhkan di kemudian hari, semakin banyak laba yang harus ditahan dan

f. Tingkat pengembalian

Tingkat pengembalian atas aset menentukan pembagian laba dalam bentuk

dividen yang dapat digunakan oleh pemegang saham baik ditanamkan kembali

di dalam perusahaan maupun tempat lain.

g. Stabilitas keuntungan

Perusahaan yang keuntungannya relatif teratur seringkali dapat

memperkirakan bagaimana keuntungan di kemudian hari. Maka perusahaan

seperti itu kemungkinan besar akan membagikan keuntungannya dalam

bentuk dividen dengan presentasi yang lebih besar dibandingkan dengan

perusahaan yang keuntungannya berfluktuasi.

K. Kebijakan Pemberian Dividen

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan

dengan keputusan pendanaan perusahaan. Kebijakan dividen merupakan

keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi

kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk

menambah modal guna pembiyaan di masa yang akan datang. Rasio pembayaran

dividen (Dividend Payout Ratio) menentukan jumlah laba dibagi dalam bentuk

dividen kas dan laba yang ditahan sebagai bentuk sumber pendanaan. Ratio ini

menunjukkan persentase laba perusahaan yang dibayarkan sebagai pemegang

saham biasa perusahaan berupa dividen kas.

Laba ditahan dalam jumlah yang besar, berarti laba yang akan dibayarkan

Payout Ratio. Aspek penting dari kebijakan dividen adalah menentukan alokasi

laba yang sesuai diantara pembayaran laba sebagai dividen dengan laba yang

ditahan di perusahaan.

Ada beberapa bentuk pemberian dividen secara tunai atau cash devidend

yang diberikan oleh perusahaan kepada pemegang saham. Bentuk kebijakan

dividen tersebut adalah (Sutrisno, 2000: 323) :

1. Kebijakan pemberian dividen stabil

Kebijakan pemberian dividen yang stabil ini artinya akan diberikan secara

tetap per lembar sahamnya untuk jangka waktu tertentu walaupun laba yang

diperoleh perusahaan berfluktuasi. Kebijakan pembayaran dividen yang stabil

ini banyak dilakukan oleh perusahaan, karena beberapa alasan :

a. Bisa meningkatkan harga saham, sebab dividen yang stabil diprediksi

memiliki risiko yang kecil.

b. Bisa memberikan kesan kepada para investor bahwa perusahaan

mempunyai prospek yang baik di masa akan datang.

c. Akan menarik investor yang memanfaatkan dividen untuk keperluan

konsumsi sebab dividen selalu dibayarkan.

2. Kebijakan dividen yang meningkat

Dengan kebijakan ini, perusahaan akan membayarkan dividen kepada

pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan

yang stabil.

3. Kebijakan dividen dengan rasio yang konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba

besar dividen yang dibayarkan. Demikian pula sebaliknya bila laba kecil,

dividen yang dibayarkan juga kecil.

4. Kebijakan pemberian dividen reguler ditambah ekstra

Kebijakan pemberian dividen, dengan cara ini perusahaan menentukan jumlah

pembayaran dividen per lembar yang dibagikan kecil, kemudian ditambahkan

dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

Kebijakan dividen yang yang optimal pada pada suatu perusahaan adalah

kebijakan keseimbangan diantara dividen saat ini dan pertumbuhan di masa

mendatang sehingga memaksimumkan harga saham (Sutrisno, 2000: 323) Secara

umum ada tiga (3) dasar dari kebijakan dividen, antara lain:

a. Kebijakan dividen biasa

Pada kebijakan dividen biasa atau reguler dividend policy, perusahaan

membayar dividen per lembar saham dalam rupiah yang tetap setiap

periode. Kebijakan ini meniadakan keragu-raguan investor atau pemegang

saham sekaligus menginformasikan bahwa perusahaan dalam keadaan baik

dan lancar. Pada kebijakan ini dividen per lembar saham tidak pernah

turun.

b. Kebijakan dividen dengan persentase tetap pembayaran dividen tunai

c. Kebijakan ini dikenal dengan nama constant payout ratio dividend policy.

d. Kebijakan dividen rendah plus ekstra

Kebijakan ini dikenal dengan nama lower reguler and ekstra dividend

policy. Menurut kebijakan ini perusahaan membayar dividen tunai secara

rutin setiap periode dalam jumlah yang tetap dan rendah. Jika laba

pembayaran tetap tersebut akan ditambah pembayaran dividen ekstra. Pada

jumlah pembayaran reguler atau biasa, yang tetap ini menjamin kepastian

bagi pemilik saham dan karena jumlahnya rendah hal ini juga akan

menenteramkan perusahaan. Pada laba yang sangat bagus, perusahaan

akan membayarakan ekstra dividen bagi pemegang saham. Pembayaran

BAB III

GAMBARAN UMUM PERUSAHAAN

Gambaran Umum Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan

peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan

Ekonomi Nasional. Bursa Efek Indonesia berperan juga dalam upaya

mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar

Modal Indonesia yang stabil.

Bursa Efek Indonesia berawal dari berdirinya Bursa Efek di Batavia, yang

dikenal sebagai Jakarta pada saat ini, oleh pemerintah Hindia Belanda pada

tanggal 14 Desember 1912. Sekuritas yang diperdagangkan adalah saham dan

obligasi perusahaan-perusahaan Belanda yang beroperasi di Indonesia, obligasi

yang diterbitkan oleh pemerintah Hindia Belanda dan sekuritas lainnya.

Perkembangan Bursa Efek di Batavia sangat pesat sehingga mendorong

pemerintah Belanda membuka Bursa Efek Surabaya pada tanggal 11 Januari 1925

dan Bursa Efek Semarang pada tanggal 1 Agustus 1925. Kedua bursa ini

kemudian ditutup karena terjadinya gejolak politik di Eropa awal tahun 1939.

Bursa Efek di Jakarta pun akhirnya ditutup juga akibat terjadinya perang dunia ke

dua tahun 1942, sekaligus menandai berakhirnya aktivitas pasar modal di

Indonesia.

Pasar modal di Indonesia kembali digiatkan dengan dibukanya kembali

Bursa Efek di Jakarta pada tanggal 3 Juni 1952. Pada tahun 1958 kegiatan Bursa

Efek di Jakarta kembali dihentikan karena adanya inflasi dan resesi ekonomi. Hal

akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai

dengan dibentuknya Tim Uang dan Pasar Modal, disusul tahun 1976 berdirinya

BAPEPAM (Badan Pelaksana Pasar Modal) serta berdirinya perusahaan dan

investasi PT Danareksa. Kebangkitan ini didukung dengan diresmikannya

aktivitas perdagangan di Bursa Efek Jakarta oleh Presiden Soeharto pada tahun

1977.

Pemerintah mengeluarkan kebijakan Paket Deregulasi Desember 1987 dan

Desember 1988 tentang diperbolehkannya swastanisasi Bursa Efek. Paket

Deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT

Bursa Efek Jakarta (BEJ) pada tanggal 13 Juli 1992. Pada tahun itu juga

BAPEPAM yang awalnya Badan Pelaksana Pasar Modal berubah menjadi Badan

Pengawas Pasar Modal.

Bursa Efek Jakarta berkembang dengan pesat sehingga kegiatannya semakin

ramai dan kompleks. Hal ini menyebabkan sistem perdagangan manual yang

selama ini dilakukan di Bursa Efek Jakarta tidak lagi memadai. Pada tanggal 22

Mei 1995 diterapkanlah suatu sistem otomatis yang dinamakan JATS (Jakarta

Automatic Trading System). Sistem yang baru ini dapat memfasilitasi

perdagangan saham dengan frekuensi lebih besar dan lebih menjamin kegiatan

pasar yang adil dan transparan dibanding dengan sistem perdagangan manual.

Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) kemudian

bergabung dan berubah nama menjadi Bursa Efek Indonesia (BEI) pada tahun

2007. Penggabungan kedua bursa ini diharapkan dapat menciptakan kondisi

Dewan Direksi BEI

Erry Firmansyah : Direktur Utama

M. S. Sembiring : Direktur Perdagangan Saham, Penelitian dan

Pengembangan Usaha

Guntur Pasaribu : Direktur Perdagangan Fixed Income dan

Derivatif, Keanggotaan dan Partisipan

Justitia Tripurwasani : Direktur Pengawasan

Eddy Sugito : Direktur Pencatatan

Bastian Purnama : Direktur Teknologi Informasi

Sihol Siagian : Direktur Administrasi

Dewan Komisaris BEI

Bacelius Ruru : Komisaris Utama

Panda Putu Raka : Komisaris

Fathiah Helmi : Komisaris

Mochamad Aswin : Komisaris

Lily Widjaja : Komisaris

Mustofa : Komisaris

Mardiasme : Komisaris

Kepala Divisi / Kepala Satuan BEI

Direktorat Utama

1. Sekretaris Perusahaan : Friderica Widyasari Dewi

2. Satuan Manajemen Resiko : Windiarti S. Choesin

Direktorat Pengawasan

4. Pengawasan Transaksi : Hamdi Hassyarbaini

5. Hukum : Dewi A. Prasetyaningtyas

6. Satuan Pemeriksa Anggota Bursa dan Partisipan : Kristian S. Manullang

Direktorat Pencatatan

7. Pencatatan Sektor Riil : Ignatius Girendroheru

8. Pencatatan Sektor Jasa : Umi Kulsum

9. Pencatatan Surat Hutang : Saptono Adi Junarso

Direktorat Perdagangan Fixed Income dan Derivatif

10.Perdagangan Fixed Income : Erna Dewayani

11.Perdagangan Derivatif : Hari Purnomo

Direktorat Keanggotaan dan Partisipan

12.Keanggotaan : Bambang Widodo

Direktorat Perdagangan Saham

13.Perdagangan Saham : Supandi

Direktorat Penelitian dan Pengembangan Usaha

14.Riset dan Pengembangan Produk : Kandi Sofia S. Dahlan

15.Pemasaran : Wan Wei Yiong

Direktorat Administrasi

16.Keuangan : Yohanes A. Abimanyu

18.Sumber Daya Manusia : Mirna Kurniawati (Pjs) Direktorat Teknologi Informasi

19.Operasi Teknologi Informasi : Yohanes Liauw

20.Pengembangan Solusi Bisnis Teknologi Informasi : Didit Agung Laksono

Specialist Setingkat Kepala Divisi

21.Chief Economist : Edison Hulu

Sumber:

Gambaran Umum Perusahaan Manufaktur

1. PT Gudang Garam Tbk

Perseroan yang semula bernama PT Perusahaan Rokok Tjap “Gudang Garam”

Kediri didirikan tanggal 30 Juni 1971. perusahaan ini bergerak di bidang rokok

dan terkait dengan rokok.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada

tanggal 27 Agustus 1970 dengan harga perdana (Initial Public Offering) sebesar

Rp 1000,- per lembar sahamnya. Perusahaan ini memiliki 1.924.088.000 lembar

jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Jl. Semampir II/1 Wisselboard 21091 s/d 21096 Kediri.

Pemegang saham perusahaan ini terdiri dari: 1. PT Suryaduta Investama : 66,80%

2. PT Suryamitra Kusuma : 5,32%

PT HM Sampoerna Tbk. yang semula memiliki nama PT Handaya Mandala

Sampoerna Tbk. didirikan tanggal 19 Oktober 1963. kegiatan produksi rokok

secara komersial dimulai sejak 1913 di Surabaya sebagai industri rumah tangga.

Pada tahun 1930, industri ini diresmikan dengan dibentuknya NVBM Handel

Maatschapij Sampoerna.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada

tanggal 15 Agustus 1990 dengan harga perdana (Initial Public Offering) sebesar

Rp 1000,- per lembar sahamnya. Perusahaan ini memiliki 4.383.000.000 lembar

saham yang beredar.

Perusahaan ini berkantor pusat di Jl. Rungkut Industri Raya 18 Surabaya. Pemegang saham terbesar perusahaan ini adalah PT Philip Morris Indonesia sebesar 97,00%.

3. PT Lautan Luas Tbk

PT Lautan Luas Tbk ini didirikan dengan nama Andil Maskapai Dagang dan

Industri Lim Teck Lee pada tanggal 18 Januari 1951 dengan nama NV

Nederlandsch Indische Bierbrouwerijen di Medan. Perusahaan ini bergerak dalam

bidang perdagang, perindustrian, pertanian dan penyediaan jasa transportasi dan

jasa umum lainnya.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada

tanggal 21 Juli 1997 dengan harga perdana (Initial Public Offering) sebesar

Rp500,- perlembar sahamnya. Perusahaan ini memiliki 150.000.000 lembar

jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Gedung Graha Indramas, Jln AIP II KS Tubun Raya No 77 Jakarta.

2. JP MCM Non-Treaty CL : 5,15%

4. PT Lion Tbk

PT Lion Tbk (“Perusahaan”) didirikan berdasarkan Akta Notaris Drs. Gde

Ngurah Rai, S.H, No. 21. Lingkup kegiatan perusahaan meliputi industri

peralatan kantor dan pabrikasi lainnya dari logam. Perusahaan memproduksi

peralatan kantor, rumah sakit dan bangunan seperti lemari arsip (filing cabinet),

lemari penyimpan obat; lemari dan pintu besi; perlengkapan gudang, seperti rak

tingkat dan pallet; penyangga kabel (cable ladder) dan pabrikasi lainnya dari

logam.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada

tanggal 20 Agustus 1993 dengan harga perdana (Initial Public Offering) sebesar

Rp3520,- perlembar sahamnya. Perusahaan ini memiliki 3.000.000 lembar jumlah

saham yang beredar.

Perusahaan ini berkantor pusat di Jl Raya Bekasi Km 24,5 Cakung.

Adapun pemegang saham perusahaan ini terdiri dari:

1. Lion Holdings Pte. Ltd., Singapura : 28,85%

2. Lion Holdings Sdn. Bhd., Kuala Lumpur : 28,85%

5. PT Selamat Sempurna Tbk.

PT Selamat Sempurna Tbk. pertama kali didirikan pada tanggal 15 Oktober

anggota Bata Shoe Organization (BSO) yang mempunyai kantor pusat di

Toronto Kanada. Perusahaan ini bergerak di bidang penghasil sepatu.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada

tanggal 24 Maret 1982 dengan harga perdana (Initial Public Offering) sebesar

Rp 1000,- perlembar sahamnya. Perusahaan ini memiliki 13.000.000 lembar

jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Jl. TMP Kalibata Additional Listing Jakarta.

Pemegang saham perusahaan ini terdiri dari:

1. Bafin (Nederland) B.V. : 67,19%

2. HSBC-Fund Services Clients A/C 500 : 9,12%

3. Northern Investment Company Ltd : 7,58%

6. PT Tunas Ridean Tbk

PT Tunas Ridean Tbk didirikan tanggal 24 Juli 1980 berdasarkan akta yang

dibuat di hadapan notaris Winanto Wiryomartani. Ruang lingkup kegiatan

perusahaan dalam bidang industri dan perdagangan polipropylene. Perusahaan

memulai operasinya sejak 1986.

Perusahaan ini terdaftar sebagai perusahaan yang go public pada tanggal 16

Mei 1995. Perusahaan ini memiliki 3.000.000 lembar jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Pasar Minggu No 7 Jakarta dan Jln. Raden Intan

No 65, Lampung.

Pemegang saham perusahaan ini terdiri dari:

1. PT Tunas Andalan Pratama : 67,62%

7. PT Rigs Tenders Tbk

PT Rigs Tenders Tbk. ini berdiri didirikan pada tanggal 20 Februari 1957

berdasarkan akta notaris Sie Khwan Djioe No 67 tanggal 20 Februari 1957.

Perusahaan ini terutama bergerak dalam bidang otomotif dan komponennya.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada

tanggal 4 April 1990 dengan harga perdana (Initial Public Offering) sebesar Rp

1000,- per lembar sahamnya. Perusahaan ini memiliki 30.000.000 lembar

jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Jl. Gaya Motor Raya No 8, Sunter II, Jakarta.

Pemegang saham terbesar perusahaan ini adalah Jardine Cycle and Carriage Ltd

sebesar 50,11%

8. PT Samudra Indonesia Tbk.

PT Samudra Indonesia Tbk ini berdiri didirikan pada tanggal 20 September

1991 berdasarkan akta notaris No. 50

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada

tanggal 15 Juli 1998 dengan harga perdana (Initial Public Offering) sebesar Rp

500,- per lembar sahamnya. Perusahaan ini memiliki 75.000.000 lembar

jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Jl. Raya Pegangsaan Dua Km 22 Kelapa Gading

Jakarta. Pemegang saham perusahaan ini adalah PT Samudra Indoesia Tbk

9. PT Ramayana Lestari Tbk.

PT Ramayana Lestarsi Tbk pertama kali didirikan pada tanggal 15 Oktober

1931 di Indonesia dengan akta notaris No.64. PT Ramayana Lestarsi Tbk

adalah anggota Bata Shoe Organization (BSO) yang mempunyai kantor pusat

di Toronto Kanada. Perusahaan ini bergerak di bidang penghasil sepatu.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada

tanggal 24 Maret 1982 dengan harga perdana (Initial Public Offering) sebesar

Rp 1000,- perlembar sahamnya. Perusahaan ini memiliki 13.000.000 lembar

jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Jl. TMP Kalibata Additional Listing Jakarta.

Pemegang saham perusahaan ini terdiri dari:

4. Bafin (Nederland) B.V. : 67,19%

5. HSBC-Fund Services Clients A/C 500 : 9,12%

6. Northern Investment Company Ltd : 7,58%

10. PT Trimegah Securities Tbk

PT Trimegah Securities Tbk didirikan di Indonesia pada tanggal 15

September 1988. Perusahaan ini memulai kegiatan komersialnya pada tahun 1989,

hasil produksi dipasarkan ke dalam dan luar negeri.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada

tanggal 30 November 2001 dengan harga perdana (Initial Public Offering) Rp

250,- per lembar sahamnya. Perusahaan ini memiliki 306.338.500 lembar

jumlah saham yang beredar.

Pemegang saham ini adalah :

1. PT Bukit Jaya Semesta : 58,00%

2. PT Optima Kharya : 13,00%

3. Crendwell Pte Ltd : 5,00%

11. PT Berlian Laju Tanker Tbk