Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

PENGARUH PEMBERIAN KREDIT TERHADAP PERKEMBANGAN USAHA KECIL DAN MENENGAH PADA PROGRAM KEMITRAAN

DAN BINA LINGKUNGAN (PKBL) PT.PERTAMINA (PERSERO) UNIT PEMASARAN I MEDAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

2009

Skripsi

OLEH :

NONI BAHANNOER 050521057

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

ABSTRAK

Noni Bahannoer (2009), Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil dan Menengah Pada Program Kemitraan dan Bina Lingkungan (PKBL) PT.Pertamina (Persero) Unit Pemasaran I Medan, di bawah bimbingan : Drs. Syahyunan M.Si, Drs. Bongsu Hutagalung (Penguji) Syafrizal Helmi Situmorang,SE,M.Si (Penguji), Prof. Dr. Ritha F Dalimunthe SE, M.Si (Ketua Departemen Manajemen).

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh pemberian kredit usaha kecil dan menengah program kemitraan dari PT. Pertamina (Persero) Pemasaran I Medan terhadap perkembangan usaha kecil dan menengah di kota Medan dan apakah terdapat perbedaan perkembangan UKM sebelum dan sesudah menerima kredit dari Program Kemitraan dan Bina Lingkungan (PKBL) di PT. Pertamina (Persero) Unit Pemasaran I Medan.

Pengujian data dilakukan dengan metode analisis deskriptif dan analisis deduktif, dengan metode penelitian yang dilakukan adalah dengan menggunakan data primer dan data sekunder.

Hasil penelitian menunjukkan bahwa PT.Pertamina (Persero) Unit Pemasaran I Medan merupakan salah satu perusahaan BUMN yang melaksanakan Program Kemitraan dan Bina Lingkungan (PKBL) yang menyalurkan kredit kepada usaha kecil dan menengah dan memberikan pembinaan yang bertujuan mengembangkan usaha kecil dan menengah. Sehingga diambil beberapa kesimpulan bahwa mitra binaan yang telah diberikan kredit mengalami perkembangan, ini dapat dilihat dari peningkatan laba, dan berani bersaing di pasar global melalui promosi-promosi dan pameran yang digelar atau yang diadakan oleh pihak PT. Pertamina (Persero) Unit Pemasaran I Medan.

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Kerangka Konseptual ... 5

D. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 7

E. Metode Penelitian ... 8

1. Data yang diperlukan ... 8

... 2. Tempat dan waktu Penelitian ... 8

... 3. Teknik Pengumpulan Data... 9

... 4. Metode Analisis Data ... 9

BAB II : URAIAN TEORITIS A. Penelitian Terdahulu ... 10

B. Kredit ... 11

1. Pengertian Kredit ... 11

... 2. Unsur-unsur kredit... 11

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

3. Jenis-jenis Kredit ... 12

... 4. Prinsip Pemberian Kredit ... 14

... C. Ruang Lingkup Usaha Kecil dan Menengah ... 15

1. Pengertian atau Kriteria Usaha Kecil dan Menengah ... 15

... 2. Jenis dan Bentuk Usaha Kecil dan Menengah ... 17

... D. Keunggulan Usaha Kecil dan Menengah ... 18

E. Kelemahan Usaha Kecil dan Menengah ... 20

F. Kemitraan ... 21

1. Pengertian Kemitraan ... 21

... 2. Tujuan Kemitraan ... 21

... 3. Pola dan Jenis Kemitraan ... 22

... 4. Program Kemitraan Sebagai Wadah Pengembangan Usaha Kecil dan Menengah ... 23

... 5. Bentuk Program Kemitraan ... 24

... 6. Prioritas Program Kemitraan ... 25

BAB III : PT.PERTAMINA (PERSERO)UNIT PEMASARAN I MEDAN A. Gambaran Umum Perusahaan ... 26

B. Struktur Organisasi ... 28

C. Visi, Misi dan Strategi PKBL PT.Pertamina (Persero) Unit Pemasaran I Medan ... 32

D. Unit Program Kemitraan dan Bina Lingkungan ... 34

E. Bantuan Kepada UKK Mitra Binaan ... 43

F. Kewajiban Usaha Kecil dan Koperasi Mitra Binaan ... 43

G. Lama Pembinaan ... 44

H. Realisasi Pemberian Bantuan Kredit ... 44

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

B. Proses Pemberian Kredit ... 49

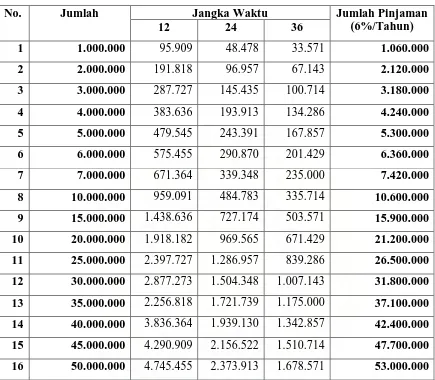

C. Angsuran Pinjaman PKBL Pertamina (Persero) ... 54

D. Perkembangan UKM (Usaha Kecil dan Menengah) ... 56

E. Flow Chart Perkembangan Usaha Mitra Binaan ... 60

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ... 61

B. Saran ... 62

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

DAFTAR TABEL

Halaman

1. Tabel 1. Persentase Kondisi Laba Sebelum dan Sesudah Menerima Kredit

... 4

2. Tabel 2. Perubahan Nama Resmi Pertamina Sejak Berdiri ... 27

3. Tabel 3. Tingkat Bunga Pinjaman (PKBL) Unit Pemasaran I Medan .... 36

4. Tabel 4. Realisasi Pemberian Kredit Pada Delapan Sektor Usaha ... 44

5. Tabel 5. Realisasi Biaya Pembinaan Tahun 2004-2008 ... 45

6. Tabel 6. Rekapitulasi Pengembalian Pokok Pinjaman Pertahun ... 46

7. Tabel 7. Gambaran Umum Mitra Usaha Binaan ... 47

8. Tabel 8. Realisasi Penyaluran Kredit Pada Delapan Sektor Usaha... 53

9. Tabel 9. Tabel Angsuran Pinjaman ... 55

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

BAB I PENDAHULUAN

A. Latar Belakang

Pertengahan tahun 1997 terjadi krisis ekonomi yang menyebabkan perekonomian

Indonesia terpuruk. Fenomena yang menggambarkan hal ini yaitu tingginya tingkat

inflasi, tingginya tingkat pengangguran, pertumbuhan ekonomi yang negatif, dan

tingginya tingkat kemiskinan, hutang luar negeri, kurs rupiah yang tidak stabil sehingga

menyebabkan kondisi yang tidak kondusif bagi sektor-sektor perbankan dan riil secara

umum.

Berdasarkan fenomena yang terjadi, maka harus dicari solusi yang terbaik untuk

keluar dari permasalahan ekonomi agar roda perekonomian dapat berputar. Menyadari

peranan Usaha Kecil dan Menengah (UKM) merupakan solusi yang terbaik karena Usaha

Kecil dan Menengah (UKM) dapat menciptakan kesempatan kerja yang pada akhirnya

dapat mengatasi masalah pengangguran. Sektor Usaha Kecil dan Menengah (UKM)

mempunyai peluang pasar yang besar karena selalu ada pasar bagi produksi barang dan

jasa mereka mengingat sektor Usaha Kecil dan Menengah (UKM) merupakan penghasil

barang dan jasa khususnya bagi masyarakat golongan menengah kebawah dengan daya

beli yang rendah. Selain itu Usaha Kecil dan Menengah (UKM) mampu bertahan di saat

krisis disebabkan modal usahanya dan modal sendiri.

Sektor Usaha Kecil dan Menengah (UKM) juga memiliki kelemahan yang dapat

usaha-Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

usaha besar. Adapun kelemahan-kelemahan tersebut yaitu seperti terbatasnya modal yang

dimiliki, manajemen yang lemah, kurangnya pemanfaatan informasi dan teknologi,

kurang mampu dalam pembentukan jaringan usaha, dan akses ke pasar yang minim.

Menyadari peranan Usaha Kecil dan Menengah (UKM) terhadap perekonomian

Indonesia serta permasalahan yang dihadapinya, maka pemerintah memberikan perhatian

pada sektor ini, diantaranya dengan adanya Keputusan Menteri Keuangan Republik

Indonesia Nomor 316/KMK.016/1994 tentang Pedoman Pembinaan Usaha Kecil dan

Koperasi melalui pemanfaatan dana dari bagian laba Badan Usaha Milik Negara

(BUMN). Keputusan tersebut bertujuan untuk mendorong pertumbuhan ekonomi dan

terciptanya pemerataan pembangunan melalui perluasan lapangan kerja serta kesempatan

berusaha, serta mengembangkan potensi usaha kecil dan koperasi sehingga menjadi

tangguh dan mandiri sehingga dapat meningkatkan taraf hidup masyarakat serta

mendorong tumbuhnya kemitraan antara Badan Usaha Milik Negara (BUMN) dengan

Usaha Kecil dan Menengah (UKM) dan Koperasi. Selanjutnya dalam UU No.25 tahun

2000 sendiri mengenai Program Pembangunan Nasional (Propernas) sektor usaha kecil

dan menengah, usaha mikro dan koperasi menjadi prioritas pembangunan yang

diharapkan menjadi tulang punggung perekonomian.

Meskipun pemerintah telah menunjukkan itikad baiknya dengan mengeluarkan

sejumlah keputusan maupun peraturan dan undang-undang, akan tetapi hal ini dirasakan

belum mampu memenuhi harapan pengusaha kecil dan koperasi. Hal ini dikarenakan

masih dijumpai keterbatasan akses usaha kecil menengah dan koperasi dalam

memperoleh sumber modal untuk mengembangkan usahanya yang disebabkan

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

lembaga pembiayaan, disamping kurangnya informasi dan komunikasi antara Usaha

Kecil dan Menengah (UKM), koperasi dengan bank / lembaga keuangan, serta masih

rancunya pengertian, ketentuan, dan penanganan Usaha Kecil dan Menengah (UKM)

oleh pemerintah.

Menyadari hal diatas maka pada tanggal 17 Juni 2003 pemerintah melalui

Kementerian BUMN menerbitkan Keputusan Menteri BUMN Nomor Keputusan

236/MBU/2003 tentang Program Kemitraan BUMN dengan usaha kecil dan bina

lingkungan (PKBL) yang mengatur kemitraan BUMN dengan usaha kecil dan

pelaksanaan bina lingkungan yang lebih komprehensif dan sesuai dengan perkembangan

ekonomi dan kondisi lingkungan sosial masyarakat sekitar BUMN. Dalam hal ini BUMN

ditunjuk sebagai pelaksana program kemitraan dikarenakan seluruh atau sebagian besar

modalnya berasal dari kekayaan negara yang dipisahkan dan merupakan penghasil barang

dan jasa untuk kemakmuran masyarakat dan memiliki peran yang strategi dalam

membantu pembinaan dan pengembangan usaha swasta dan koperasi berskala kecil.

Tabel 1.1

Persentase kondisi laba sebelum dan sesudah menerima kredit

Kondisi Jumlah Laba % Total (%)

Sebelum menerima kredit/ bulan < Rp.3.000.001

Rp.3.000.001 - Rp.4.000.000 Rp.4.000.001 – Rp.5.000.000 Rp.5.000.001 – Rp.6.000.000

> Rp.6.000.000 10 8 9 4 2 27,03 21,60 24,32 10,81 5,40 Sesudah menerima kredit/ bulan < Rp.3.000.001

Rp.3.000.001 - Rp.4.000.000 Rp.4.000.001 – Rp.5.000.000 Rp.5.000.001 – Rp.6.000.000

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

Sumber : PT.Pertamina (Persero) UPMS I Medan

Pada Tabel 1.1, kita dapat melihat bahwa perkembangan Usaha Kecil Menengah

cukup baik setelah menerima kredit, dimana terjadi peningkatan yang cukup besar pada

laba dengan jumlah sebesar diata Rp.6.000.000,- yaitu sebanyak 36 usaha mitra binaan

PT.Pertamina (Persero) Unit Pelayanan I Medan

Program-program PKBL terdiri dari Kemitraan dan Bina Lingkungan Program

Kemitraan adalah untuk meningkatkan kemampuan usaha kecil dan menengah agar

menjadi tangguh dan mandiri melalui pemanfaatan dana sebesar 1% - 5% dan laba

perusahaan. Program Kemitraan memiliki sasaran yaitu usaha kecil dan menengah serta

koperasi di sekitar lokasi perusahaan yang telah melakukan kegiatan usaha dan

mempunyai prospek untuk dikembangkan. Dengan

prioritas utamanya adalah usaha kecil perorangan / badan usaha dan koperasi yang belum

atau tidak mempunyai jaminan yang cukup untuk memperoleh kredit bank dan memiliki

omset lebih kurang Rp. 200.000.000,-

Program bina lingkungan yaitu program yang memberdayakan kondisi

masyarakat yang berada di sekitar perusahaan, melalui pemanfaatan dana dan perusahaan

setelah pajak maksimal sebesar 2%, hal ini sesuai dengan Keputusan Menteri BUMN

No. KEP-236/ MBU/ 2003.

Berdasarkan uraian tersebut maka penulis tertarik untuk mengkaji bagaimana

pelaksanaan program kemitraan oleh salah satu BUMN dalam hal ini PT. Pertamina

(Persero) Unit Pemasaran I Medan, sehingga penulis mengangkat judul “Pengaruh

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

Program Kemitraan dan Bina Lingkungan (PKBL) PT. Pertamina (Persero) Pemasaran I Medan”.

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana proses pemberian kredit di PKBL PT. Pertamina (Persero) Pemasaran I

Medan?.

2. Apakah pemberian kredit mampu meningkatkan Perkembangan Usaha Kecil dan

Menengah pada Program Kemitraan dan Bina Lingkungan (PKBL) PT. Pertamina

(Persero) Pemasaran I Medan?.

C. Kerangka Konseptual

Pada penelitian ini, adanya kemitraan usaha antara pengusaha kecil dengan

pengusaha besar akan mendorong peningkatan pertumbuhan ekonomi, penyerapan tenaga

kerja, pemerataan pendapatan dan mengembangkan pertumbuhan regional. Menurut

Hafsah (2000), kemitraan merupakan suatu jawaban untuk meningkatakan kesempatan

berkiprahnya pengusaha kecil dalam percaturan perekonomian nasional sekaligus

meningkatkan kesejahteraan rakyat serta mengurangi kesenjangan sosial, dimana

kemitraan adalah jalinan kerjasama dari dua atau lebih pelaku usaha yang saling

menguntungkan.

Definisi kemitraan tersebut di atas mengandung makna sebagai tanggung jawab

moral. Pengusaha menengah / besar mampu untuk membimbing dan membina pengusaha

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

yang handal untuk meraih keuntungan dan kesejahteraan. Ini berarti masing-masing

pihak yang bermitra harus menyadari bahwa mereka memiliki perbedaan masing-masing

yang memiliki keterbatasan, baik dibidang manajemen serta penguasaan sumber daya,

sehingga mereka harus saling mengisi dan melengkapi kekurangan masing-masing.

Sumber: (Hafsah, 2000:65)

Gambar 1.1 : Kerangka Konseptual.

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian adalah:

a. Untuk mengetahui dan menganalisis pengaruh pemberian kredit usaha kecil dan

menengah program kemitraan dari PT. Pertamina (Persero) Pemasaran I Medan

terhadap perkembangan usaha kecil dan menengah di kota Medan.

b. Untuk mengetahui dan menganalisis perbedaan perkembangan UKM sebelum dan

sesudah menerima kredit dari Program Kemitraan dan Bina Lingkungan (PKBL)

di PT. Pertamina (Persero) Unit Pemasaran I Medan.

Pemberian Kredit

Perkembangan UKM Kemitraan

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

2. Manfaat Penelitian

Manfaat yang diharapkan dari penulisan ini adalah:

a. Sebagai bahan masukan bagi PT. Pertamina (Persero) Pemasaran I Unit Medan

pada Program Kemitraan dan Bina Lingkungan (PKBL) dalam Usaha Kecil dan

Menengah (UKM) untuk mengambil keputusan dan kebijakan khususnya dalam

rangka mengembangkan usaha mitra binaan sekitar kota Medan.

b. Sebagai penambah wawasan dan pengetahuan peneliti serta mendapatkan

keselarasan teori dan praktek terutama mengenai kemitraan terhadap usaha kecil

dan menengah.

c. Sebagai bahan referensi bagi penulis yang akan melakukan penelitian yang sama

dimasa yang akan datang.

E. Metode Penelitian

Adapun metode penelitian yang dilakukan meliput i :

1. Data Yang Diperlukan

Skripsi ini merupakan suatu karangan yang bersifat ilmiah, oleh sebab itu dalam

penulisannya diperlukan data yang akurat dan yang dapat dipertanggung jawabkan.

Adapun data tersebut dapat diperoleh dari dua sumber, yaitu :

a. Data Primer :

Data pokok yang langsung berkaitan dengan kebutuhan analisis dalam penelitian

ini. Data primer yang diperoleh secara langsung pada objek penelitian melalui

penelitian lapangan, yang diperoleh dengan melakukan wawancara langsung

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

dalam Usaha Kecil dan Menengah (UKM) PT. Pertamina (Persero) Unit

Pemasaran I Medan.

b. Data Sekunder

Data pendukung yang sifatnya memperkuat hasil analisis. Data sekunder

diperoleh melalui penelitian kepustakaan pada sumber-sumber yang terkait

dengan objek penelitian.

2. Tempat dan Waktu Peneiltian

Penelitian ini akan dilakukan di PT. Pertamina (Persero) Unit Pemasaran I

Medan Jl.Putri Hijau Medan. Penelitian ini direncanakan dari bulan Februari

2009 sampai dengan bulan Mei 2009.

3. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan peneliti adalah:

a. Pengamatan Langsung

Dengan melakukan peninjauan langsung dengan responden untuk

mendapatkan informasi yang dibutuhkan.

b. Wawancara

Wawancara dilakukan dengan melakukan wawancara langsung dengan

Kepala PKBL, dan administrasi PKBL PT. Pertamina (Persero) Unit

Pemasaran I Medan serta dengan para mitra binaan.

4. Metode Analisis Data

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

a. Metode Analisis Deskriptif, yaitu metode penganalisisan data yang

mengumpulkan, mengklafikasikan, menganalisis dan menginterprestasikan

data sehingga memberikan gambaran menyeluruh mengenai masalah yang

dihadapi (Sugiono, 2003: 142)

b. Metode Analisis Deduktif, yaitu metode analisis tersebut diatas dapat

diambil kesimpulan kemudian memberikan masukan atau saran-saran yang

mungkin dapat berguna bagi perusahaan dalam menghadapi masalah yang

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Fadhillah (2005) dengan judul skripsi “Analisis Pengaruh Pelaksanaan Program

Kemitraan dan Bina Lingkungan Perkembangan Mitra Binaan PT. Perkebunan

Nusantara III Medan”. Dengan permasalahan yaitu “Bagaimana pengaruh jumlah kredit

yang disalurkan terhadap perkembangan UKM mitra binaan”. Dimana metode penelitian

yang digunakan adalah Metode Analisis deskriptif dan Metode Analisis Statistik dengan

menggunakan SPSS Versi 12.00. Dari hasil penelitian menunjukkan bahwa variabel

kredit mempunyai pengaruh positif terhadap perkembangan UKM mitra binaan.

Hasibuan (2005) dengan judul skripsi “Pengaruh Pemberian Kredit Terhadap

Peningkatan Kemampulabaan Usaha Kecil Percetakan di Kelurahan Medan Barat”.

Terdapat dua permasalahan yaitu “Apakah terdapat pengaruh yang signifikan dari

pemberian kredit terhadap kemampulabaan bagi usaha kecil sebelum dan sesudah

menerima kredit?” dan “Apakah terdapat kemampulabaan bagi usaha kecil sebelum dan

sesudah menerima kredit?”. Metode penelitian yang digunakan oleh peneliti adalah

Metode Analisis Deskriptif dan Metode Analisis Statistik dengan menggunakan bantuan

software SPSS versi 12.00. Dari hasil penelitian yang dilakukan adalah variabel kredit

mempunyai pengaruh yang signifikan terhadap kemampulabaan usaha kecil. Dengan uji t

perbedaan dua ratarata diketahui bahwa terdapat perbedaan yang berarti antara jumlah

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

B. Kredit

1. Pengertian Kredit

Kredit dalam bahasa latin disebut “credere” yang artinya percaya. Maksudnya apabila

seseorang memperoleh kredit, maka berarti mereka memperoleh kekayaan, sedangkan si

pemberi kredit berarti memberikan kepercayaan kepada seseorang bahwa uang yang akan

dipinjam akan kembali. (Kasmir, 2001 : 73). Penerima, bahwa kredit yang disalurkannya

pasti akan dikembalikan sesuai dengan perjanjiannya dan mempunyai kewajiban untuk

membayar kembali pinjaman tersebut sesuai dengan jangka waktunya.

Menurut Undang-Undang Perbankan No. 10 tahun 1998, “kredit adalah

penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan

atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan

pihak peminjan untuk melunasi hutangnya setelah jangka waktu tertentu dengan

pemberian bunga, imbalan atau pembagian basil keuntungannya”.

Menurut Astiko (1999: 5), “kredit adalah kemampuan untuk melaksanakan suatu

pemberian atau melabakan suatu pinjaman dengan janji bahwa waktu pembayarannya

ditangguhkan pada suatu jangka yang telah disepakati.

2. Unsur-Unsur Kredit

Unsur-unsur kredit harus diperhatikan dalam pemberian fasilitas kredit. Menurut

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

a. Kepercayaan, yaitu keyakinan pemberi kredit bahwa kredit yang diberikan baik

berupa uang, barang atau jasa akan benar-benar diterima kembali di masa yang

akan datang.

b. Kesepakatan, kesepakatan ini dituangkan dalam suatu perjanjian di mana

masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing.

c. Jangka waktu, jangka waktu ini mencakup masa pengembalian kredit yang telah

disepakati.

d. Resiko, resiko kerugian dapat terjadi akibat dua hal yaitu resiko kerugian yang

diakibatkan nasabah sengaja tidak mau membayar kreditnya padahal mampu dan

resiko kerugian yang diakibatkan oleh hal-hal yang tidak disengaja seperti

musibah dan bencana alam. Dan hal ini menjadi tanggungan si pemberi kredit.

e. Balas jasa, yaitu keuntungan atas pemberian kredit atau jasa yang dikenal sebagai

bunga bagi bank konvensional. Sedangkan bagi bank syariah balas jasa ditentukan

dengan sistem hasil bagi.

3. Jenis-Jenis Kredit

Secara umum jenis-jenis kredit yang disalurkan oleh bank jika dilihat dari

berbagai segi adalah sebagai berikut:

a. Dari segi penggunaannya

1. Kredit investasi, yaitu kredit yang biasanya digunakan untuk keperluan

perluasan usaha dan masa pemakaiannya untuk suatu periode yang relatif

lebih lama dari biasanya kegunaan kredit ini adalah untuk kegiatan utama

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

2. Kredit modal kerja, yaitu kredit yang digunakan untuk keperluan

meningkatkan produksi dalam operasionalnya. Contohnya untuk pembelian

bahan baku, ataupun untuk pembayaran gaji karyawan.

b. Dari segi tujuan kredit:

1. Kredit produktif, yaitu kredit yang digunakan untuk peningkatan usaha,

produksi atau investasi.

2. Kredit konsumtif, yaitu kredit yang digunakan untuk dikonsumsi atau dipakai

secara pribadi.

3. Kredit perdagangan, yaitu kredit yang digunakan untuk kegiatan perdagangan

dan biasanya untuk membeli barang dagangan yang pembayarannya

diharapkan dari hasil penjualan barang dagangan tersebut.

c. Dari segi jangka waktu

1. Kredit jangka pendek, yaitu kredit yang memiliki jangka waktu kurang dari

satu tahun atau paling lama satu tahun dan biasanya digunakan untuk

kepenluan modal kerja.

2. Kredit jangka menengah, yaitu kredit dengan jangka waktu berkisar antara

satu sampai tiga tahun, kredit ini juga dapat diberikan untuk modal kerja.

3. Kredit jangka panjang, yaitu kredit yang masa pengembaliannya paling lama

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

d. Dari segi sektor usaha

1. Kredit pertanian, yaitu kredit yang dibiayai oleh sektor perkebunan atau

pertanian rakyat.

2. Kredit peternakan, dalam hal ini kredit diberikan untuk jangka waktu yang

relatif pendek, misalnya peternakan ayam dan untuk kredit yang panjang

misalnya peternakan sapi atau kambing.

3. Kredit industri, yaitu kredit untuk membiayai industri pengolahan baik untuk

industri kecil, menengah atau besar.

4. Kredit pertambangan, yaitu jenis kredit untuk usaha tambang, yang dibiayai

dalam jangka panjang, seperti tambang emas, minyak, atau timah.

5. Kredit pendidikan, yaitu kredit yang diberikan untuk pembangunan sarana dan

prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa

yang sedang belajar.

6. Kredit profesi, yaitu kredit yang diberikan kepada kalangan profesional seperti

: dokter, dosen atau pengacara.

7. Kredit perumahan. yaitu kredit untuk membiayai pembangunan atau

pembelian rumah.

4. Prinsip Pemberian Kredit

Pemberian kredit harus memperhatikan prinsip-prinsip pemberian kredit yang

benar. Salah satu pemberian kredit adalah dengan cara analisis Lima C yaitu sebagai

berikut:

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

2. Capacity (capability), untuk melihat kemampuan nasabah dalam membayar kredit

yang dihubungkan dengan kemampuannya mengelola bisnis serta kemampuannya

mencari laba.

3. Capital, untuk mengetahui sumber-sumber pembiayaan yang dimiliki nasabah

terhadap usaha yang akan dibiayai oleh bank.

4. Collateral, merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik

maupun nonfisik.

5. Condition, dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang

dan untuk masa yang akan datang sesuai sektor masing-masing.

C. Ruang Lingkup Usaha Kecil dan Menengah (UKM)

Pembahasan mengenai Usaha Kecil dan Menengah (UKM) meliputi defenisi atau

kriteria usaha kecil dan menengah, jenis dan bentuk usaha yang akan didirikan serta

keunggulan-keunggulan dan kelemahan-kelemahan yang dimiliki. Dengan memahami

hal-hal tersebut, usaha kecil dan menengah (UKM) akan mempunyai suatu pedoman

yang jelas dalam mendirikan, menjalankan dan mengembangkan usahanya.

1. Pengertian atau Kriteria Usaha Kecil dan Menengah (UKM)

Pengertian Usaha Kecil dan Menengah (UKM) ternyata sangat bervariasi, tergantung

pada konsep yang digunakan. Setiap defenisi sedikitnya tercakup dua aspek, yaitu aspek

penyerapan tenaga kerja dan aspek pengelompokkan perusahaan ditinjau dari jumlah

tenaga kerja yang diserap dalam gugusan/kelompok perusahaan tersebut.

Berdasarkan Undang-undang Nomor 9 Tahun 1995 kriteria usaha kecil dilihat

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

a. Memiliki kekayaan bersih paling banyak Rp. 200 juta (tidak termasuk tanah dan

bangunan tempat usaha) atau,

b. Memiliki hasil penjualan paling banyak Rp. I milyar/tahun (Rachmat, 2004: 14).

Sedangkan untuk kriteria usaha menengah:

a. Untuk sektor industri, memiliki total aset paling banyak Rp. I milyar dan

b. Untuk sektor non industri, memiliki kekayaan bersih paling banyak Rp. 600

juta tidak termasuk tanah dan bangunan tempat usaha; memiliki hasil penjualan

tahunan paling banyak Rp. 3 milyar.

Pengertian pengelompokkan kegiatan usaha dapat ditinjau dari jumlah pekerja

sebagai berikut : Usaha skala kecil adalah unit usaha dengan jumlah tenaga kerja paling

sedikit lima orang dan paling banyak 19 orang termasuk pengusaha. Sedangkan industri

rumah tangga adalah unit usaha dengan jumlah tenaga kerja paling banyak empat orang

termasuk pengusaha. Sedangkan industri skala menengah dan besar adalah unit usaha

dengan jumlah pekerja lebih dan 20 orang. (Tambunan, 1999 : 670).

Berdasarkan Keputusan Menteri Keuangan Nomor. 31 6/KMK.06 1/1994, usaha

kecil didefenisikan sebagai peorangan atau badan usaha yang telah melakukan

kegiatan/usaha yang mempunyai penjualan/omset per tahun setinggi-tingginya Rp. 600

juta (di luar tanah dan bangunan yang ditempati) terdiri dari:

a. Badan usaha (Fa, CV, PT, dan koperasi);

b. Perorangan (pengrajin/industri rumah tangga, petani, peternak, nelayan, perambah

hutan, penambang, pedagang barang, dan jasa, dan sebagainya).

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

Menurut Wibowo (2003 : 5), kegiatan perusahaan pada prinsipnya dapat

dikelompokkan dalam tiga jenis usaha yaitu:

a. Jenis usaha perdagangan distribusi

Jenis usaha ini merupakan usaha yang terutama bergerak dalam kegiatan

memindahkan barang dan produsen ke konsumen atau dari tempat yang

mempunyai kelebihan persediaan ke tempat yang membutuhkan. Jenis usaha ini

diantaranya bergerak dibidang pertokoan, warung, rumah makan, peragenan

(filial), penyalir (whole saler), pedagang perantara, tengkulak, dan sebagainya.

Komisioner dan makelar dapat juga dimasukkan dalam kegiatan perdagangan

karena kegiatannya dalam jual beli barang.

b. Jenis usaha produksi.

Industri adalah jenis usaha yang terutama bergerak dalam kegiatan proses

pengubahan suatu bahan/barang menjadi bahan/barang lain yang berbeda bentuk

atau sifatnya dan mempunyai nilai tambah. Kegiatan ini dapat berupa

produksi/industri pangan, pakaian, peralatan rumah tangga, kerajinan, bahan

bangunan, dan sebagainya. Dalam hal ini, kegiatan dalam

budidaya sektor pertanian/perikanan/peternakan/perkebunan dan kegiatan

penangkapan ikan termasuk jenis usaha produksi.

c. Jenis usaha komersial

Usaha jenis komersial merupakan usaha yang bergerak dalam kegiatan pelayanan

atau menjual jasa sebagai kegiatan utamanya. Contoh jenis usaha ini adalah

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

(ekspedisi), bengkel, salon kecantikan, penginapan, gedung bioskop dan

sebagainya, termasuk praktek dokter dan perencanaan bangunan.

D. Keunggulan Usaha Kecil dan Menengah (UKM)

1. Tetap bertahan dan mengantisipasi kelesuan perekonomian yang diakibatkan inflasi

maupun berbagai faktor penyebab lainnya.

2. Tanpa subsidi dan proteksi, usaha kecil dan menengah (UKM) di Indonesia mampu

menambah nilai devisa bagi negara.

3. Usaha kecil yang informasi mampu berperan sebagai penyangga (buffer) dalam

prekonomian masyarakat lapisan bawah.

4. Kemampuan menciptakan kesempatan kerja cukup banyak atau penyerapannya

terhadap tenaga kerja.

5. Independen dalam penentuan harga produksi atau barang-barang atau jasa-jasa yang

dihasilkannya.

6. Fleksibilitas dan kemampuan menyesuaikan diri terhadap kondisi pasar yang cepat

berubah dengan cepat dibanding dengan perusahaan skala besar yang pada umumnya

birokratis.

7. Prosedur hukum yang sederhana.

8. Pajak relatif ringan, sebab yang dikenakan pajak bukanlah perusahaannya tetapi

pengusahanya.

9. Mudah dalam proses pendiriannya.

10.Mudah untuk dibubarkan pada waktu yang dikehendaki.

11.Pemilik mengelola secara mandiri dan bebas waktu.

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

13.Umumnya mempunyai kecenderungan untuk bertahan (survive).

14.Usaha kecil dan menengah (UKM) sangat cocok untuk didirikan oleh para pengusaha

yang sama sekali belum pernah mencoba untuk mendirikan suatu usaha sehingga

memiliki sedikit pesaing.

15.Terbukanya peluang dengan adanya berbagai kemudahan dalam peraturan dan

kebijakan pemerintah yang mendukung berkembangnya usaha kecil di Indonesia.

16.Deversifikasi usaha terbuka luas sepanjang waktu dan pasar konsumen senantiasa

tergali melalui kreativitas pengelola.

17.Relatif tidak membutuhkan investasi yang terlalu besar, tenaga kerja yang tidak

berpendidikan tinggi, serta sarana produksi lainnya yang tidak terlalu mahal.

18.Hubungan kemanusiaan yang akrab di dalam perusahaan kecil.

19.Terdapatnya dinamisme manajerial dan peranan kewirausahaan.

E. Kelemahan dari Usaha Kecil dan Menengah (UKM) sebagai berikut:

1. Umumnya usaha kecil dan menengah tidak pemah melakukan studi kelayakan,

penelitian pasar, analisis perputaran uang tunai/kas serta penelitian lainnya yang

diperlukan dalam suatu aktivitas bisnis.

2. Tidak memiliki perencanaan sistem jangka panjang, sistem akuntansi yang

memadai, anggaran kebutuhan modal, struktur organisasi dan pendelegasian

wewenang serta alat-alat manajerial lainnya (perencanaan, pelaksanaan, serta

pengendalian usaha) yang diperlukan oleh suatu perusahaan bisnis yang profit

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

3. Usaha Kecil dan Menengah (UKM) mempunyai kekurangan dalam informasi,

baik itu informasi pasar, produk, dan informasi lainnya yang berhubungan dengan

bisnis.

4. Kurangnya petunjuk pelaksanaan tekhnis operasional kegiatan dan pengawasan

mutu hasil kerja dan produk, serta seiring tidak konsisten dengan ketentuan order

atau pesanan yang mengakibatkan klaim atau produk yang ditolak.

5. Terlalu banyak biaya-biaya yang di luar pengendalian serta hutang-hutang yang

tidak bermanfaat, juga tidak dipatuhinya ketentuan-ketentuan pembukuan standar.

6. Pembagian kerja pada usaha kecil dan menengah tidak profesional, sering terjadi

pengelolaan memiliki pekerjaan yang melimpah atau karyawan yang bekerja di

luar batas jam kerja standar.

7. Kesulitan mengenai kebutuhan modal kerja, sebab tidak dilakukan perencanaan

kas.

8. Sering terjadi kelebihan persediaan barang yang tidak laku.

9. Resiko dan hutang-hutang kepada pihak ketiga ditanggung oleh kekayaan pribadi

pemilik.

10.Sumber modal terbatas pada kemampuan pemilik dan kesempatan untuk

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

F. Kemitraan

1. Pengertian Kemitraan

a. Kemitraan adalah suatu strategi bisnis yang dilakukan oleh dua pihak atau

lebih dalam jangka waktu tertentu untuk meraih keuntungan bersama dengan

prinsip saling membutuhkan dan saling membesarkan. (Hafsah, 2000 : 43).

b. Kemitraan merupakan hubungan kerjasama usaha diberbagai pihak yang

sinergis, bersifat sukarela, dan berdasarkan prinsip saling membutuhkan,

saling mendukung, dan saling menguntungkan dengan disertai pembinaan dan

pengembangan UKM oleh usaha besar. (Rachmat, 2004 : 40).

2. Tujuan Kemitraan:

a. Meningkatkan pendapatan usaha kecil dan masyarakat.

b. Meningkatkan perolehan nilai tambah bagi pelaku kemitraan.

c. Meningkatkan pemerataan dan pemberdayaan masyarakat.

d. Meningkatkan pertumbuhan ekonomi pedesaan, wilayah dan nasional.

e. Memperluas kesempatan kerja.

f. Meningkatkan ketahanan ekonomi nasional.

3. Beberapa pola atau jenis kemitraan usaha antara lain:

a. Inti-plasma. Inti berfungsi melakukan pembinaan, penyediaan sarana

produksi, bimbingan teknis, dan pemasaran, sedangkan plasma melakukan

fungsi produksi.

b. Sub kontrak

Pola ini merujuk pada usaha kecil mernproduksi komponen yang diperluas

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

usaha menengah dan besar berfungsi melakukan pembelian komponen dari

usaha kecil untuk keperluan produksinya. Pola ini didorong oleh ketentuan

dan peraturan yang ditetapkan untuk menyelamatkan usaha kecil sebagai

mitra bagian yang tidak terpisahkan, pola ini lebih sederhana dan mudah

diterapkan bila didukung oleh suatu aturan yang jelas dari pemerintah.

c. Dagang umum

Pada pola ini usaha menengah dan besar memasarkan hasil produksi usaha

atau usaha kecil sebagai pemasok kebutuhan usaha menengah dan besar. Pola

ini dilakukan dalam dunia bisnis atas dasar saling menguntungkan.

d. Waralaba pemberian

Waralaba memberikan hak penguasaan lisensi merek dagang dan saluran

distribusi perusahaannya kepada penerima waralaba dengan bantuan

bimbingan manajemen. Pada prinsipnya pola ini banyak digunakan dalam

dunia bisnis terutama bagi merek-merek terkenal dan dikonsumsi banyak

orang. Hampir setiap celah bisnis dapat mengunakan pola ini seperti fast food,

industri kimia, obat-obatan dan industri jasa lainnya. Pola ini secara bisnis

lebih menjamin keberhasilan namun dalam jangka panjang pola ini dapat

menguras devisa negara sangatlah besar karena royalti yang akan dibayar

secara totalitas sangatlah besar.

e. Keagenan

Pola keagenan merupakan salah satu bentuk hubungan kemitraan di mana

usaha kecil diberikan hak khusus untuk memasarkan barang dan jasa dan

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

4. Program kemitraan sebagai wadah pengembangan UKM

Program kemitraan merupakan wadah untuk pengembangan UKM dikarenakan

program ini dapat menjawab dan mengatasi kelemahan-kelemahan yang selama ini

dialami oleh UKM di Indonesia mengingat mekanisme dan struktur kelembagaan

kemitraan diatur berdasarkan KEP-2361MBU/2003 yang merupakan peraturan yang

keluar dikarenakan peraturan sebelumnya belum dapat memenuhi harapan pelaku UKM.

Agar tujuan pelaksanaan program kemitraan dapat tercapai maka unit program kemitraan

sekurang-kurangnya melakukan fungsi pembinaan, evaluasi, penyaluran, penagihan,

pelatihan, monitoring, promosi, fungsi administrasi dan keuangan. Unit kemitraan di

kantor pusat dibentuk dengan memperhatikan jumlah dana yang dikelola,, luas wilayah

binaan, serta mempertimbangkan kondisi perusahaan. Sedangkan bentuk pelaksanaan di

kantor cabang atau perwakilan disesuaikan dengan kebutuhan. Unit kemitraan atau

PUKK bertanggung jawab langsung kepada salah satu anggota direksi yang ditetapkan

dalam rapat direksi. Karyawan yang ditunjuk untuk menangani unit program kemitraan

memiliki hak dan kewajiban yang sama dengan karyawan lain di BUMN pembina yang

bersangkutan.

5. Bentuk Program Kemitraan:

a. Pemberian pinjaman, yaitu:

1. Pinjaman untuk modal kerja dan atau untuk pembelian barang-barang

modal (Aktiva tetap produktif) seperti mesin dan alat produksi, alat bantu

produksi, dan lain sebagainya yang dapat meningkatkan produksi dan

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

2. Pinjaman khusus yaitu pemberian pinjaman yang dapat diberikan oleh

BUMN Pembina yang bersifat jangka pendek dengan waktu maksimum

satu tahun serta dengan nilai pinjaman yang cukup material bagi mitra

binaan.

b. Hibah dalam bentuk:

1. Meningkatkan pengendalian mutu produksi

2. Meningkatkan pemenuhan standarisasi teknologi

3. Meningkatkan rancang bangun dan perekayasaan

4. Bantuan pemasaran produk mitra binaan, dalam bentuk bantuan penjualan

produk mitra binaan, mempromosikan produk mitra binaan melalui

kegiatan pameran maupun penyediaan ruang pamer (showroom),

pendidikan, pelatihan dan pemagangan untuk mitra binaan dapat

dilakukan sendiri oleh BUMN Pembina dan lembaga pendidikan atau

pelatihan swasta profesional maupun perguruan tinggi. Jangka waktu atau

masa pembinaan untuk mitra binaan dapat dilakukan terus sampai mitra

binaan tersebut menjadi tangguh, mandiri, bankable (dapat diberi

pinjaman).

6. Prioritas Program Kemitraan

a. Program kemitraan ditujukan terutama bagi usaha kecil yang belum memiliki

kemampuan akses perbankan.

b. Program kemitraan dapat dilakukan kepada usaha kecil yang tidak memiliki

kaitan usaha maupun yang memiliki kaitan usaha dengan BUMN Pembina,

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

BAB III

PT.PERTAMINA (PERSERO) UNIT PEMASARAN I MEDAN

A. Gambaran Umum Perusahaan

Sejarah Singkat PT.Pertamina (Persero) Unit Pemasaran I Medan

PT.Pertamina (Persero) pada awalnya berada di Sumatera Utara, yang merupakan

penghasil minyak utama yaitu tambang minyak di Pangkalan Brandan dan Rantau. Tahun

1954 dibentuk PTMRI (Perusahaan Tambang Minyak Republik Indonesia) dan berdiri

PTMSU (Perusahaan Tambang Minyak Sumatera Utara) ditambah dengan lapangan

langsa dan Kabupaten Langkat.

Tanggal 22 Juli 1957, pemerintah menyerahkan lapangan minyak Sumatera Utara

kepada KASSAD Mayor Jenderal A.H.Nasution yang pengusahaannya diserahkan

kepada PT.Eksplorasi Tambang Minyak Sumatera Utara (PT.ETMSU). Tanggal 15

Oktober 1957 menteri Perdagangan dan Industri mengeluarkan keputusan yang

mengesahkan pembentukan PT.Eksplorasi Tambang minyak Sumatera Utara

(PT.ETMSU) dan menugaskan Kolonel DR.H.Ibnu Sutowo sebagai Direktur Utama.

Tanggal 10 Desember 1957 PT.Eksplorasi Tambang Minyak Sumatera Utara

(PT.ETMSU) dirubah menjadi PT. Perusahaan Minyak Tanggal 10 Desember kemudian

ditetapkan sebagai hari lahir perusahaan minyak nasional yang setiap tahun diperingati

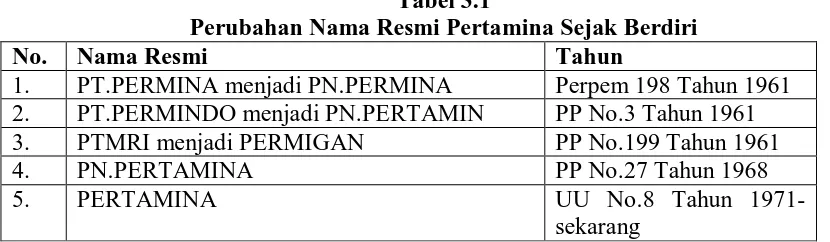

oleh Pertamina. Secara lengkap perubahan nama-nama Pertamina sampai sekarang

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

Tabel 3.1

Perubahan Nama Resmi Pertamina Sejak Berdiri

No. Nama Resmi Tahun

1. PT.PERMINA menjadi PN.PERMINA Perpem 198 Tahun 1961

2. PT.PERMINDO menjadi PN.PERTAMIN PP No.3 Tahun 1961

3. PTMRI menjadi PERMIGAN PP No.199 Tahun 1961

4. PN.PERTAMINA PP No.27 Tahun 1968

5. PERTAMINA UU No.8 Tahun

1971-sekarang Sumber: PT.Pertamina Unit Pemasaran I Medan

Pada bulan Maret 1966, Menteri Migas menetapkan lima daerah eksplorasi dan produksi

PN.PERMINA, yaitu :

1. Unit I : Meliputi daerah Sumatera Utara dan Aceh dan kantor pusat di

Pangkalan Brandan.

2. Unit II : Meliputi daerah Lampung, Bengkulu, Sumatera Selatan dan

Jambi dengan kantor pusat di Plaju.

3. Unit III : Meliputi daearah Jawa dan Madura dengan kantor pusat di

Jakarta.

4. Unit IV : Meliputi daerah Kalimantan termasuk tarakan dan Bunyu dengan

kantor pusat di Balikpapan.

5. Unit V : Meliputi daerah Irian Jaya (Papua Sekarang) Sulawesi, Maluku

dan Nusa Tenggara dengan kantor pusat di Sorong.

Daerah eksplorasi dan produksi tersebut kemudian bertambah lagi dengan Unit VI

yang meliputi Sumatera Tengah. Sejalan dengan perkembangan dan tuntutan kebutuhan

maka organisasi yang menyangkut kegiatan operasi perminyakan dipisahkan antara

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

Tahun 1955 melalui Surat Keputusan Direktur Utama Pertamina Nom.Kpts-P

nomor 1598/c00000/1995-SO tanggal 28 Desember 1995 pemasaran wilayah propinsi

NAD-Aceh, Sumatera Utara dan Riau dilaksanakan oleh Unit Pembekalan dan

Pemasaran Dalam Negeri 1 (UPPDN I) yang berkedudukan di Medan. Dan melalui Surat

Keputusan Direksi Nomor Kpts-P076/c00000/2001-So tanggal 25 Juni 2001 sebutan

UPPDN diubah menjadi Unit Pemasaran I (UPMS I) atau PT.Pertamina (Persero) UPM.

B. Struktur Organisasi

PT. Pertamina (Persero) Unit Pemasaran I Medan dalam menjalankan aktivitasnya

memuat struktur organisasi garis yang sama kegiatan pelaporannya yaitu berada pada

pimpinan, namun akan diadakan revisi untuk melihat hasil kerja yang dilakukan

perusahaan selama menjalankan aktivitasnya. Dalam revisi akan dilihat kinerja dan

hal-hal yang perlu diperbaiki dengan cara memberikan suatu masukan dan diperlukan suatu

penyegaran dengan cara perubahan pada struktur kepemimpinan untuk peningkatan

produktivitasnya.

Uraian Tugas Program Kemitraan dan Bina Lingkungan (PKBL) PT.Pertamina (Persero) Unit Pemasaran I Medan

Pada awalnya Pertamina melaksanakan Program Kemitraan dan Bina Lingkungan

(PKBL) berdasarkan Surat Keputusan Direktur Utama No.Kpts-037/c00000/92-BI

tanggal 28 Februari 1992 tentang pembentukan tim tetap pembinaan pengusaha ekonomi

tanah dan koperasi.

Seiring dengan perkembangan perusahaan, terdapat perubahan-perubahan dalam

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

PUKK/PKBL. Sebagai tindak lanjut dari Surat Keputusan nomor

Kpts.019/c00000/2004-SO tanggal 4 April 2004, telah ditetapkan bilahan organisasi Direktur Keuangan dibawah

manajer, termasuk struktur organisasi PKBL ditingkat pusat dan unit koperasi.

Adapun uraian tugas dari tim PKBL PT.Pertamina (Persero) Unit Pemasaran I

Medan adalah sebagai berikut :

a. Kepala PKBL Unit Pemasaran I Medan

1. Menyusun rencana kerja dan anggaran PKBL di Unit Pemasaran I yang

bersangkutan.

2. Melaksanakan pembinaan terhadap Usaha Kecil dan Koperasi sesuai

rencana kerja dan anggaran.

3. Melakukan pemantauan/evaluasi dan tindakan koreksi seperlunya atas

pelaksanaan kegiatan PKBL Unit Pemasaran I.

4. Melaksanakan survey dan evaluasi terhadap usulan dari calon mitra

binaan.

5. Menyelenggarakan pelatihan, pemagangan, rumusan berkoordinasi dengan

PKBL Pusat.

6. Menyelenggarakan administrasi PKBL Unit Pemasaran I yang meliputi

administrasi calon mitra binaan, mitra binaan dan pelaporan.

7. Menyelenggarakan akuntansi keuangan PKBL yang meliputi pembuatan

cash flow, neraca, pelaporan dan sebagainya.

8. Membuat laporan secara berkala kepada Kepala PKBL Pusat melalui

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

9. Bertanggung jawab kepada Manajer Keuangan terhadap pelaksanaan

survey, pengusulan calon mitra binaan, pembinaan mitra binaan dan

kinerja pelaksana PKBL Unit Pemasaran.

10.Berwenang mengusulkan calon mitra binaan kepada Pimpinan Unit/

General Manager malalui Manager Keuangan.

b. Pembinaan UKK Unit Pemasaran I

1. Membantu menyusun rencana kerja PKBL Unit Pemasaran I

2. Melaksanakan survey dan evaluasi calon mitra binaan dan mengusulkan

calon mitra binaan yang layak diberi pinjaman.

3. Menganalisa laporan secara berkala.

4. Melaksanakan kegiatan pembinaan yang meliputi pelatihan dan

pemagangan sesuai program PKBL Unit Pemasaran I .

5. Mendampingi mitra binaan untuk mengikuti pameran.

6. Bertanggung jawab kepada Kepala PKBL Unit Pemasaran I.

7. Berwenang memantau kegiatan UKK secara berkala dan melaporkannya.

c. Administrasi dan Keuangan Unit Pemasaran I

1. Membantu menyusun anggaran PKBL Unit Pemasaran I

2. Mengumpulkan data keuangan UKK

3. Melaksanakan administrasi dan keuangan PKBL Unit Pemasaran I

4. Mendampingi mitra binaan untuk mengikuti pameran

5. Bertanggung jawab kepada PKBL Unit Pemasaran I

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

C. Visi, Misi, dan Strategi PKBL PT.Pertamina (Persero) Unit Pemasaran I Medan

Program Kemitraan dan Bina Lingkungan berupaya meningkatkan kondisi

ekonomi dan kesejahteraan rakyat melalui kemitraan antara BUMN dengan usaha kecil

dan koperasi. Program Kemitraan dan Bina Lingkungan (PKBL) PT.Pertamina (Persero)

Unit Pemasaran I Medan memiliki visi, misi, dan strategi sebagai berikut :

Visi :

Menjadi lembaga pembinaan usaha kecil dan koperasi terkemuka yang dapat

meningkatkan citra Pertamina di masyarakat Indonesia.

1. Menjadikan Usaha Kecil dan Koperasi mitra binaan Pertamina sebagai unit

usaha yang produktif, efisien, profitable, dan dapat mendukung usaha dan

mengangkat citra Pertamina.

Misi :

2. Menjadikan Usaha Kecil dan Koperasi mitra binaan Pertamina sebagai unit

usaha yang mampu memenuhi permintaan dan kepuasan pelanggan secara

dinamis dan berkelanjutan.

3. Menjadikan Usaha Kecil dan Koperasi mitra binaan Pertamina sebagai unit

usaha penghasil produk berkualitas dan inovatif yang mampu bersaing di

pasar lokal, regional dan global.

4. Menjadikan Usaha Kecil dan Koperasi sebagai Soko Guru perekonomian

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

1. Melakukan koordinasi dan sinkronisasi Pembinaan Usaha Kecil dan Koperasi

dengan Departemen Keuangan, Kantor Menneg BUMN, Kantor Mennegkop

dan UKM, Departemen Perindustrian dan Perdagangan, Departemen Luar

Negeri, Pemerintah Daerah dan BUMN lain.

Strategi :

2. Melakukan kerjasama dengan Perguruan Tinggi terkemuka, LSM

terpilih/reputable dan lembaga professional di setiap propinsi dalam

perencanaan dan pelaksanaan pembinaan Usaha Kecil dan Koperasi mitra

binaan/calon mitra binaan Pertamina.

3. Menjembatani terciptanya aliansi strategis dengan prinsip saling

menguntungkan dan berkelanjutan antara Usaha Kecil dan Koperasi mitra

binaan Pertamina terseleksi dengan pabrikan, distributor, eksportir dan

assosiasi retailer dalam dan luar negeri.

4. Menjembatani terciptanya kerjasama teknis produksi dengan para pengguna

produk dalam dan luar negeri.

5. Menjembatani terciptanya aliansi strategis dengan perusahaan jasa distribusi/

transportasi.

6. Mengikutsertakan Usaha Kecil dan Koperasi mitra binaan Pertamina

terseleksi dalam berbagai pameran dagang dan industri di dalam dan diluar

negeri secara bertahap dan berkelanjutan.

7. Fokus pada pembinaan Usaha Kecil dan Koperasi di sekitar wilayah operasi

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

D. Unit Program Kemitraan dan Bina Lingkungan (PKBL) PT.Pertamina (Persero) Unit Pemasaran I Medan

1. Latar Belakang Terbentuknya Program Kemitraan dan Bina Lingkungan (PKBL) PT.Pertamina (Persero) Unit Pemasaran I Medan

Program Kemitraan dan Bina Lingkungan (PKBL) adalah unit organisasi

PT.Pertamina (Persero) yang mengelola non care business Pertamina Program Kemitraan

dan Bina Lingkungan (PKBL). PT.Pertamina (Persero) Unit Pemasaran I Medan dibentuk

pada Tahun 1992 dan berkedudukan di kantor PT.Pertamina (Persero) Unit Pemasaran I

Medan di Jl. K.L.Yos Sudarso No.8-10 Medan, awal berdirinya bernama PUKK

(Pemberdayaan Usaha Kecil dan Koperasi) didirikan dengan landasan hukum :

a. Surat Keputusan Menteri Keuangan RI No.316/KMK/016/1994 tanggal 27 Juni

1994 yang telah dirubah dengan Keputusan Menteri Keuangan RI

No.266/KMK/016/1997 tanggal 11 Juni 1997, tentang pedoman pembinaan usaha

kecil dan koperasi melalui pemanfaatan dana dari bagian laba yang diperoleh

BUMN.

b. Surat Keputusan Menteri Koperasi dan Pembinaan Usaha Kecil

No.185.1/KEP/M/I/1995 tanggal 25 Januari 1995.

c. Surat Keputusan Menteri Keuangan RI No.60/KMK/016/1996 tanggal 9 Februari

1996.

d. Surat Keputusan Bersama Direktur Jenderal BUMN Departemen Keuangan RI

Nomor S-320/BU/1997 tanggal 4 Maret 1997.

e. Surat Keputusan Direktur Pertamina No.37/c00000/92-B1 tanggal 28 Februari

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

2. Pokok-Pokok Ketentuan Program Kemitraan dan Bina Lingkungan

a. Bentuk Pinjaman

Bentuk pinjaman dibagi dalam dua kategori, yaitu :

1. Pinjaman Reguler, pinjaman yang berjangka waktu lebih dari satu tahun

2. Pinjaman Khusus, yaitu yang bersifat jangka pendek dan bersifat cash.

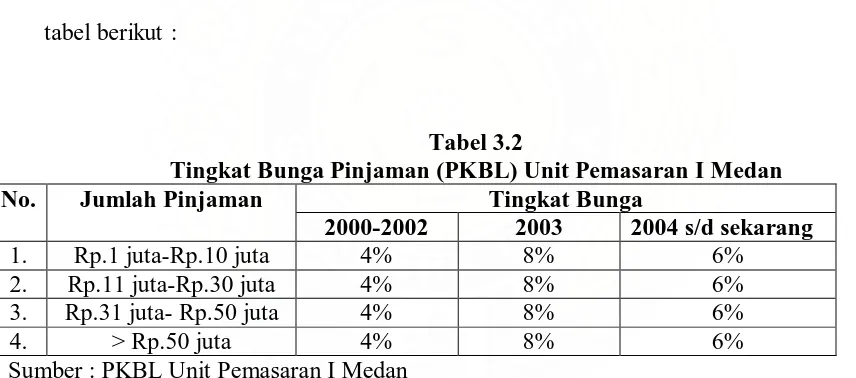

b. Tingkat Bunga Pinjaman

Besarnya tingkat bunga pinjaman pada tahun 2000 sampai tahun 2002 bersifat flat

sebesar 4% setahun begitu juga tahun 2003 bersifat flat sebesar 8% setahun. Sejak

2004 bersifat progresif proporsional yaitu semakin besar jumlah pinjaman maka

[image:39.612.86.514.339.528.2]semakin besar pula tingkat bunga yang dikenakan seperti yang ditunjukkan kedalam

tabel berikut :

Tabel 3.2

Tingkat Bunga Pinjaman (PKBL) Unit Pemasaran I Medan

No. Jumlah Pinjaman Tingkat Bunga

2000-2002 2003 2004 s/d sekarang

1. Rp.1 juta-Rp.10 juta 4% 8% 6%

2. Rp.11 juta-Rp.30 juta 4% 8% 6%

3. Rp.31 juta- Rp.50 juta 4% 8% 6%

4. > Rp.50 juta 4% 8% 6%

Sumber : PKBL Unit Pemasaran I Medan

c. Syarat penilaian kelayakan untuk mengikuti program kemitraan adalah :

1. Mengisi formulir data permohonan yang disediakan oleh PUKK

2. Bagi Usaha Perseorangan dilengkapi dengan :

- Foto copy KTP dan Kartu Keluarga

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

- Foto copy NPWP/PKP (bila terdaftar)

- Surat Perasetujuan dari suami/istri pemohon untuk

mendapatkan dana PUKK Pertamina

- Apabila direkomendasikan oleh pekerja Pertamina, agar

melampirkan surat rekomendasi dari yang bersangkutan

- Surat keterangan domisili dari Kelurahan dan yang menyatakan

status tinggal pemohon

- Denah lokasi tempat usaha

- Melampirkan foto copy rekening Bank atas nama pemohon

- Surat pernyataan belum pernah mendapatkan bantuan dari

BUMN manapun dan tidak akan menerima bantuan dari

BUMN lain selama menjadi mitra binaan Pertamina UPMS I

Medan diatas materai

- Telah melakukan kegiatan usaha minimal dua tahun dan

mempunyai prospek untuk dikembangkan

- Menyediakan agunan berupa Surat Tanah, BPKB Mobil atau

jaminan dari pihak ke-3 (tiga)

d. Prosedur/ Tata cara Pemberian Pinjaman Dana PUKK Pertamina UPMS I

1. Tata cara pemberian pinjaman

a. Surat permohonan UKK disertai rencana pengembangan usaha yang

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

Rencana pengembangan tersebut agar diusahakan sekurang-kurangnya

berisi :

1. Keadaan perusahaan saat sekarang, seperti :

- Data Perusahaan (Badan Usaha/perorangan/koperasi) nama,

alamat, pimpinan/pemilik dan nomor telepon/faksimile.

- Uraian usaha : Tempat usaha, ijin usaha (bila ada), lama usaha

dan jenis barang/jasa

- Organisasi : Jumlah tenaga kerja, administrasi dan hubungan

dengan lembaga keuangan dan perbankan

- Produksi : Prasarana/sarana, jenis dan sumber bahan baku

- Pemasaran : Tempat/daerah, penjualan/omset dan strategi/cara

- Keuangan : laba/rugi (bulanan/tahunan), neraca dan cash flow

2. Bantuan yang diharapkan dan rencana pengembalian pinjaman

3. Keadaan yang diharapkan setelah mendapat bantuan

4. Rekomendasi dari instansi terkait (bila perlu)

b. Pertamina melakukan sendiri evaluasi dan seleksi atas permohonan

UKK atau dibantu pihak lain

c. UKK yang terpilih menyelesaikan administrasi bantuan dengan

Pertamina dan menjadi UKK mitra binaan. Bantuan dalam bentuk

pinjaman dituangkan dalam surat perjanjian/ kontrak.

d. Pembinaan dan penyaluran bantuan dana secara langsung kepada UKK

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

2. Seleksi calon mitra binaan

Seleksi calon mitra binaan oleh PKBL Unit Pemasaran I Medan menggunakan

system, yaitu :

a.Sistem Chanelling :

1) Yaitu melakukan survey pada setiap calon mitra binaan dengan

memperhatikan fakta di lapangan dan tertulis dalam proposal serta

mencari data dan informasi pendukung untuk pengambilan keputusan

2) Melakukan pengecekan keabsahan administrasi dan analisa kredit,

apakah layak diberikan pinjaman dan berapa besarnya pinjaman yang

akan diberikan

3) Melakukan seleksi calon mitra binaan sesuai urutan prioritas dan

tersedianya dana, dengan memperhatikan alokasi dana yang tersedia.

b. Sistem Excecuting

PT.Pertamina (Persero) dan Bank membentuk perjanjian kerjasama dimana

pihak Bank sebagai eksekutor bertanggung jawab penuh atas penyaluran dana

PKBL PT.Pertamina (Persero).

3. Proses administrasi pemberian kredit,yaitu :

Diadakan perjanjian kerjasama kredit antara PKBL Unit Pemasaran I Medan

dengan mitra binaan yang mengatur hak dan kewajiban kedua belah pihak,

serta menyerahkan surat agunan (bila diperlukan) yang memuat

sekurang-kurangnya :

a. Nama dan alamat unit pengelola program kemitraan serta alamat

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

b. Hak dan kewajiban masing-masing pihak yang melakukan

perjanjian

c. Jumlah pinjaman dan untuk apa dipergunakan

d. Syarat-syarat pinjaman (jangka waktu pinjaman, bunga

pinjaman, jadwal angsuran, dan besarnya angsuran per bulan)

4. Realisasi dana pinjaman

Realisasi dana pinjaman kepada mitra binaan yang dilakukan dengan cara :

a. Ditransfer langsung dari rekening proyek PKBL ke rekening

PKBL Unit Pemasaran I, kemudian PKBL Unit Pemasaran I

mentransfer dana pinjaman kepada rekening mitra binaan.

b. Melalui kerjasama dengan pihak Bank, dimana pihak Bank

berfungsi sebagai chanelling dalam penyaluran dana kepada

pengusaha kecil dan koperasi. Persetujuan dan resiko atas

penyaluran dana PKBL tersebut adalah pada PT.Pertamina

(Persero) dan pihak Bank bertanggung jawab penuh atas

penyaluran dana PKBL tersebut.

5. Monitoring dalam penggunaan pinjaman dana

Kegiatan monitoring dilakukan bagi mitra binaan yang telah berjalan

enam bulan dalam menerima bantuan kredit dan pelaksanaan monitoring

minimal satu kali dalam masa kemitraan. Dalam pelaksanaan monitoring

pihak PKBL menunjuk dua orang petugas dalam satu tim monitoring serta

menyiapkan formulir monitoring dan laporan monitoring dengan tujuan

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

selama maksimal dua hari kerja. Pelaksanaan monitoring dapat dilakukan

dengan wawancara, peninjauan lokasi kegiatan usaha dalam pemeriksaan

administrasi.

Adapun tujuan dilakukannya monitoring yaitu :

a. Mengetahui penggunaan pinjaman yang sesuai dengan

perjanjian.

b. Mengetahui kelancaran pembayaran angsuran pinjaman

c. Mengetahui perkembangan/ pertumbuhan omset penjualannya

d. Mengetahui perkembangan administrasi, perkembangan

pemasaran, perkembangan tenaga kerja, perkembangan jenis

usaha dan perkembangan asset.

6. Pembinaan kepada UKK mitra binaan berupa bantuan :

a. Untuk pendidikan/ pelatihan, pengkajian/ penelitian dan

pemagangan untuk meningkatkan kemampuan kewirausahaan,

manajemen dan ketrampilan teknis produksi.

b. Pemasaran dan promosi dan hasil produksi

c. Pinjaman modal kerja dan investasi dengan tingkat bunga

sebesar 4% s/d 6% pertahun

d. Dana hibah hanya diperuntukkan bagi mitra binaan.

3. Tujuan Program PUKK Pertamina

a. Meningkatkan pendapatan masyarakat serta mengatasi ketimpangan ekonomi

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

b. Meningkatkan kesejahteraan/kemakmuran rakyat yang makin merata,

pertumbuhan yang cukup tinggi dan stabilitas yang mantap.

c. Memperkokoh tata hubungan dan kerjasama saling menguntungkan antara

Pertamina dengan Badan Usaha Koperasi dan Unit Usaha Kecil dan Swasta.

4. Program PUKK -Pertamina

Sesuai SK Menteri Keuangan RI No.316/KMK.016/1994 tanggal 27 Juni 1994,

BUMN termasuk PERTAMINA diwajibkan melakukan pembinaan terhadap usaha kecil

dan koperasi dalam rangka mendukung pemerintah :

a. Mendorong kegiatan dan pertumbuhan ekonomi

b. Menciptakan pemerataan pembangunan melalui perluasan lapangan kerja dan

kesempatan berusaha

c. Mengembangkan potensi usaha kecil dan koperasi agar menjadi tangguh dan

mandiri sehingga dapat menjadi pilar ekonomi nasional dan meningkatkan taraf

hidup masyarakat

d. Mendorong tumbuhnya kemitraan antara BUMN dengan usaha kecil dan koperasi

E. Bantuan Kepada UKK Mitra Binaan Berupa :

a. Pinjaman

- Jumlah pinjaman sebesar 75% dari jumlah kebutuhan dana

- Jumlah pinjaman kepada masing-masing UKK mitra binaan

maksimum Rp.50 juta

b. Hibah

- Khusus untuk biaya pendidikan/ pelatihan,pengkajian/

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

- Besar dana hibah kepada masing-masing UKK mitra binaan

maksimum 75% dari kebutuhan dana

F. Kewajiban Usaha Kecil dan Koperasi Mitra Binaan

a. Melaksanakan kegiatan usaha sesuai dengan rencana yang disetujui

b. Mengelola dana dengan baik sesuai dengan rencana yang telah diajukan

sebelumnya

c. Menyelenggarakan pencatatan/ pembukuan dengan tertib

d. Membayar kembali pinjaman sesuai dengan perjanjian yang telah disepakati

e. Menyampaikan laporan perkembangan hasil usaha setiap 3 (tiga) bulan

G. Lama Pembinaan

Pembinaan bersifat sementara dan lama pembinaan maksimum 5 (lima) tahun.

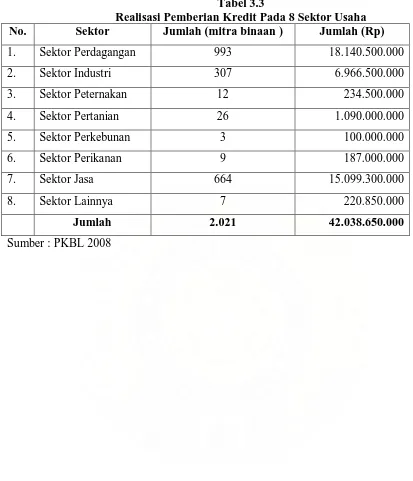

H. Realisasi Pemberian Bantuan Kredit

Kegiatan Program Kemitraan dan Bina Lingkungan di PT.Pertamina (Persero)

Pemasaran Unit I Medan, telah berjalan selama 15 tahun dari tahun 1993 sampai dengan

tahun 2008. Adapun dana yang telah disalurkan selama 15 tahun ini adalah sebesar Rp.

42.038.650.000,-(empat puluh dua milyar tiga puluh delapan juta enam ratus lima puluh

ribu rupiah). Yang terdiri dari delapan sektor usaha di Propinsi Sumatera Utara dan

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

Tabel 3.3

Realisasi Pemberian Kredit Pada 8 Sektor Usaha No. Sektor Jumlah (mitra binaan ) Jumlah (Rp)

1. Sektor Perdagangan 993 18.140.500.000

2. Sektor Industri 307 6.966.500.000

3. Sektor Peternakan 12 234.500.000

4. Sektor Pertanian 26 1.090.000.000

5. Sektor Perkebunan 3 100.000.000

6. Sektor Perikanan 9 187.000.000

7. Sektor Jasa 664 15.099.300.000

8. Sektor Lainnya 7 220.850.000

Jumlah 2.021 42.038.650.000

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

BAB IV

ANALISA DAN EVALUASI

Setelah menguraikan secara teori mengenai kredit pada bab dua dan bertitik tolak

atas tinjauan pada PT.Pertamina (Persero) Unit Pemasaran I Medan, yang telah diuraikan

penulis pada bab sebelumnya, maka selanjutnya penulis mencoba untuk menguraikan

suatu analisa dan evaluasi tersebut difokuskan pada pokok bahasan.

A. Prinsip-prinsip pemberian kredit

Sebelum pinjaman kredit diberikan maka Pertamina harus merasa yakin terlebih

dahulu bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut

diperoleh dari hasil penelitian sebelum pinjaman tersebut disalurkan. Biasanya criteria

penelitian yang dilakukan oleh Pertamina untuk mendapatkan mitra binaan yang

benar-benar menguntungkan dilakukan dengan analisis 5C, yaitu character, capacity, capital,

collateral, dan condition. Hal ini di terapkan oleh Pertamina dalam menganalisis

permohonan kredit yang masuk.

Pengertian character pada kredit kecil adalah kemampuan membayar kembali

hutang berupa nagsuran pokok berikut bunganya tepat waktu sesuai dengan jadwal dan

jangka waktu pinjaman meskipun mereka dalam keadaan terbatas atau kesulitan. Hal ini

secara implicit mengandung maksud bahwa debitur kecil harus mempunyai “willingness

Noni Bahannoer : Pengaruh Pemberian Kredit Terhadap Perkembangan Usaha Kecil Dan Menengah Pada Program Kemitraan Dan Bina Lingkungan (PKBL) PT.PERTAMINA (PERSERO) Unit Pemasaran I Medan, 2009.

Capacity menggambarkan adanya potensi aliran kas masuk pada usaha mitra

binaan sehingga pembayaran angsuran pokok dan bunga tidak mengalami kesulitan.

Capital menggambarkan jumlah dana atau modal sendiri yang dimiliki sendiri

oleh para mitra binaan. Dalam hal ini perlu diteliti apakah pengaturan modal itu berjalan

dengan baik sehingga perusahaan dapat berjalan dengan lancar.

Collateral merupakan barang-barang jaminan yang diserahkan oleh calon mitra

binaan sebagai jaminan kredit yang diterima oleh pihak Pertamina, yang digunakan

sebagai alat pengaman bagi pihak Pertamina apabila usaha yang dibiayai tersebut gagal

atau mitra binaan tidak mampu lagi untuk melunasi pinjaman.

Condition of Economic menggambarkan kondisi ekonomi secara umum. Serta

keadaan persaingan perdagangan dilingkungan sektor usaha si pemohon kredit perlu

diketahui, sehingga bantuan kredit yang akan diberikan benar-benar bermanfaat bagi

perkembangan usaha mitra binaan.

Jadi penilaian yang dilakukan oleh pihak Pertamina Medan dalam menganalisa

permohonan kredit sudah memenuhi syarat penilaian sebelum memberikan pinjaman. Hal

ini dilihat dari beberapa syarat dan prinsip-prinsipyang dijalankan oleh pihak Pertamina.