Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS ANGGARAN BIAYA OPERASIONAL PADA MUTIARA CAKE & BAKERY

SKRIPSI MINOR

Diajukan Oleh REZA NAULI

042101183

PROGRAM STUDI DIPLOMA III

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

KATA PENGANTAR

Alhamdulillah puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala berkat, rahmat dan Ridhonya yang senantiasa dilimpahkan kepada kita khususnya kepada penulis. Kemudian Shalawat dan salam penulis persembahkan kehadirat junjungan Nabi Besar Muhammad SAW.

Setelah melewati banyak halangan dan rintangan serta waktu yang tidak sedikit akhirnya penulis dapat menyelesaikan tugas penulisan skripsi minor yang diembankan oleh fakultas kepada penulis sebagai salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III serta sebagai menifestasi dari segala ilmu yang penulis dapatkan selama ini.

Pada kesempatan ini penulis ingin mengucapkan ucapan terima kasih yang sebesar-besarnya serta penghormatan yang setinggi-tingginya kepada:

1. Teristimewa kepada Ayahanda H. Darwis Tanjung, SH dan Ibunda Hj. Lathifah Hanum Siregar yang telah bersusah payah mendidik, membimbing dan memberikan kasih sayang yang tiada taranya sehingga saya bisa menamatkan study dengan baik.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Prof.Dr. Paham Ginting, SE,MS selaku Ketua Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syafrizal Helmi S., SE,MSi selaku Sekretaris Jurusan Keuangan Fakultas Ekonomi Universitas SumatEra Utara.

5. Bapak HM Simba Sembiring, SE selaku Kasub Bag.Akademik Fakultas Ekonomi Universitas Sumatera Utara.

6. Ibu Dra. Yulinda, M.Si selaku Dosen Pembimbing yang telah banyak membantu dan membimbing penulis dalam penulisan skripsi minor ini. 7. Ibu Dra. Husnani M.Si selaku Dosen Wali yang telah membimbing

dan mendidik penulis.

8. Pihak Mutiara Cake and Bakery selaku pihak yang penulis jadikan objek penelitian.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

10. Seluruh rekan kerja, pimpinan, para guru, serta santri dan santriwatiku di Pesantren Modern Nurul Hakim Tembung yang selama ini telah memberikan dorongan motivasi dan semangat kepada penulis untuk menyelesaikan perkuliahan.

11. Seluruh teman-teman seperjuangan Anak Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

12. All my best Friend Matris brothers atas segala doa dan dukungannya selama ini kepada penulis.

13. Dan kepada seluruh pihak yang telah membantu penulis yang tidak dapat penulis sebutkan satu-persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dan banyak mengandung kekurangan oleh karena itu pada kesempatan ini penulis memohon maaf atas segala kekurangan.

Akhirnya semoga skripsi ini dapat bermanfaat bagi penulis serta semua pihak yang membutuhkan dan semoga Allah SWT selalu melindungi dan memberikan rahmat,hidayah serta inayahnya kepada kita semua, Amin.

Medan, 31 Desember 2008 Penulis,

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR DAN TABEL... vi

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

D. Metodologi Penelitian ... 4

1. Lokasi Penelitian ... 4

2. Sumber data ... 4

3. Teknik Pengumpulan Data ... 5

4. Metode Analisis ... 5

BAB II : MUTIARA CAKE AND BAKERY A. Profil Perusahaan ... 7

1. Sejarah Singkat Perusahaan ... 7

2. Struktur Organisasi ... 9

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

1. Pengertian Anggaran ... 13

2. Jenis Anggaran ... 15

C. Defenisi Biaya dan Klasifikasi Biaya ... 20

1. Defenisi Biaya ... 20

2. Klasifikasi Biaya ... 21

D. Anggaran Biaya Operasional ... 25

E. Prosedur Penyusunan Anggaran Biaya Operasional ... 27

BAB III : ANALISIS DAN EVALUASI A. Struktur Organisasi Perusahaan ... 32

B. Pengertian dan Jenis Anggaran ... 33

C. Defenisi Biaya dan Klasifikasi Biaya ... 33

D. Anggaran Biaya Operasional ... 34

E. Prosedur Penyusunan Anggaran Biaya Operasional ... 35

F. Analisis Variance Biaya Operasional ... 35

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan ... 40

B. Saran ... 41

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

DAFTAR GAMBAR DAN TABEL

Halaman

Gambar 1.1. Bagan Struktur pada Mutiara Cake and Bakery ... 11

Tabel 1.1 Biaya Operasional ... 29

Tabel 1.2 Laporan Anggaran Biaya Operasional 2006 ... 30

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

BAB I

PENDAHULUAN

A. Latar Belakang

Tujuan perusahaan pada umumnya adalah mencari laba, karena dengan adanya laba, perusahaan dapat mempertahankan kelangsungan hidupnya sekaligus mengadakan perluasan atau pengembangan usahanya. Laba tidak terjadi dengan sendirinya, tetapi laba diperoleh dengan usaha yang dilakukan secara terencana, teratur, dan terus menerus. Dalam pengertian yang sederhana, laba merupakan selisih antara pendapatan dan biaya. Untuk memperoleh laba, maka perusahaan harus menekan biaya atau dengan kata lain perusahaan harus bekerja seefisien mungkin. Efisiensi dalam setiap kegiatan merupakan faktor dalam mencapai sasaran yang telah ditetapkan, agar perusahaan bekerja secara efisien dibutuhkan suatu rencana yang baik.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

biaya tersebut sangat penting bagi setiap perusahaan di dalam kegiatan operasinya. Hal itu untuk menghindari timbulnya biaya-biaya yang tidak diperlukan, yang akan menyebabkan biaya menjadi lebih besar. Bila biaya terlalu besar akan menyebabkan laba menjadi kecil dan sebaliknya jika biaya dapat ditekankan seminim mungkin akan menjadikan laba semakin besar. Jadi dengan adanya anggaran biaya operasional, segala kegiatan perusahaan akan berpedoman pada anggaran yang telah ditetapkan dan pemborosan biaya yang tidak diperlukan dapat dihindari. Sehingga efisiensi sebagai unsur penting di dalam mencapai keberhasilan usaha dapat dicapai tepat waktu.

Dengan demikian dapat diartikan bahwa anggaran biaya operasional adalah suatu pernyataan dari rencana manajemen untuk membuat pedoman dalam pengambilan keputusan rencana anggaran biaya operasional dalam jangka waktu periode tertentu.

Untuk pembahasan berikut dari berbagai jenis anggaran biaya operasional penulis hanya membahas anggaran biaya operasional saja. Untuk itulah penulis merasa tertarik untuk memilih judul “Analisis Anggaran Biaya Operasional

Pada Mutiara Cake and Bakery”.

B. Perumusan Masalah

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

kegiatan operasional pada Mutiara Cake dan Bakery sudah berjalan baik

(efisien) ?”.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

a. Untuk menilai kemampuan perusahaan dalam menyusun anggaran biaya operasional serta realisasinya.

b. Mencoba menerapkan teori-teori ilmiah melalui praktek nyata pada perusahaan tentang penganalisaaan anggaran biaya operasional perusahaan, dari hasil analisis tersebut kiranya akan didapatkan usul dan saran yang berguna bagi perusahaan.

2. Manfaat Penelitian

Manfaat yang dapat diperoleh dari hasil penelitian ini adalah : a. Bagi Penulis

Untuk menambah pengetahuan penulis dengan mengimplementasikan teori-teori yang diperoleh selama masa perkuliahan, khususnya mengenai analisis anggaran biaya operasional

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Dapat digunakan sebagai bahan pertimbangan untuk mengambil langkah yang tepat dalam memajukan perusahaan di masa yang akan datang.

c. Bagi Civitas Akademik

Dapat dipakai sebagai bahan pertimbangan dan informasi bagi rekan-rekan yang akan melakukan penelitian pada masa yang akan datang.

D. Metodologi Penelitian

Penyusunan skripsi minor ini pada hakikatnya merupakan kesimpulan informasi yang diperoleh dari hasil penelitian melalui berbagai cara pendekatan untuk memperoleh data dan informasi yang diperlukan.

Untuk mendapatkan data dan informasi yang dibutuhkan dalam melaksanakan penelitian dan penulisan skripsi minor ini, penulis menggunakan metode penelitian yang terdiri dari :

1. Lokasi Penelitian

Penelitian ini dilakukan pada Mutiara Cake and Bakery, yang beralamat di Jl. M. Yakub Lubis/Bandar Setia No.8, Tembung, Kecamatan Percut Sei Tuan,Kabupaten Deli Serdang, Sumatera Utara.

2. Sumber Data

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Adalah data yang diperoleh langsung dari perusahaan pada lokasi riset dengan melakukan wawancara kepada pimpinan dan karyawan Mutiara Cake and Bakery.

b. Data Sekunder

Adalah data yang diperoleh dari dokumentasi yang ada di perusahaan dan sumber-sumber lain yang diolah yaitu dari laporan keuangan Mutiara Cake and Bakery, buku-buku, referensi, dan majalah.

3. Teknik Pengumpulan Data

a. Interview ( Wawancara )

Yaitu melakukan wawancara dengan mengajukan pertanyaan-pertanyaan langsung kepada pimpinan dan karyawan Mutiara Cake and Bakery untuk memperoleh data dan informasi yang

dibutuhkan. b. Studi Dokumentasi

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

4. Metode Analisis

Metode analisis merupakan cara atau teknik dalam mengkaji data yang terkumpul dalam hubungannya dengan hipotesa. Dalam hal ini penulis menggunkan dua metode untuk menganalisa data dan masalah. Adapun metode yang penulis gunakan yaitu :

a. Deskriptif

Merupakan serangkaian kegiatan penelitian yang dilakukan dengan cara mengumpulkan data yang ada untuk selanjutnya diolah kembali sehingga memberikan gambaran yang jelas, terarah, dan menyeluruh dari masalah yang dibahas secara umum.

b. Deduktif

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

BAB II

MUTIARA CAKE AND BAKERY

A. Profil Perusahaan

1. Sejarah Singkat Perusahaan

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

(reklame) 510.12/11970. Mutiara Cake and Bakery berlokasi di Jl. M.Yaqub Lubis no. 8 Tembung Kec. Percut Sei Tuan Kab.Deli Serdang. Penetapan lokasi dilakukan dengan beberapa alasan yaitu :

a. Berdekatan dengan sumber bahan baku utama yang dipergunakan perusahaan untuk beraktifitas sehari-hari.

b. Berdekatan dangan tempat tinggal Bapak Ibnu Rusdi beserta keluarga selaku pimpinan Mutiara Cake and Bakery.

c. Lokasi yang strategis serta mudah dijangkau oleh konsumen karena terletak di tepi jalan yang senantiasa ramai oleh lalu lalang kendaraan.

Mutiara Cake and Bakery, asal mula berdirinya didasari oleh hobi masak-memasak roti oleh Bapak Ibnu Rusdi dan keluarga terdekatnya sekaligus pendiri perusahaan Mutiara Cake and Bakery. Hobi masak-memasak roti tersebut lambat laun menghasilkan beberapa macam roti yang memiliki nilai jual serta daya saing tersendiri. Sebelum mendirikan Mutiara Cake and Bakery, Bapak Ibnu Rusdi dan keluarga telah terlebih dahulu berkecimpung di dunia pembuatan roti yang telah mereka geluti selama kurang lebih 10 (sepuluh) tahun.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Usaha Bapak Ibnu Rusdi untuk mengkomersilkan beberapa produk hasil racikannya tersebut kiranya semakin mantap dengan adanya pengalaman bisnis yang telah dirintis sebelumnya, baik melalui partai besar maupun kecil. Pada awalnya pemasaran secara khusus dilakukan ibu-ibu rumah tangga yang merupakan teman dekat Bapak Ibnu Rusdi dan keluarga. Konsumen Mutiara Cake and Bakery pun kian meluas dengan adanya "promosi dari mulut ke mulut" yang

dilakukan secara suka rela oleh konsumen setia Mutiara Cake and Bakery. Cara konsumen melakukan promosi yaitu mengajak keluarga maupun rekan-rekan mereka untuk mencoba beberapa roti yang ditawarka pihak Mutiara Cake and Bakery.

Promosi yang diterapkan oleh Mutiara Cake and Bakery ini selain menekankan pada pencarian pelanggan baru, mereka juga fokus kepada usaha untuk menjaga pelanggan yang telah ada sehingga Mutiara Cake and Bakery pun kian berkembang baik dari segi bisnis maupun aktivitasnya.

Mutiara Cake and Bakery, saat ini telah menampilkan suasana kerja yang lebih segar dan membekali para karyawan dengan adanya pakaian seragam. Dengan adanya seragam khusus bagi karyawan, Mutiara Cake and Bakery memiliki tujuan untuk memberikan kesan yang lebih posotif bagi para konsumen

Visi Mutiara Cake and Bakery adalah :

“Mempersembahkan kualitas yang bermutu tinggi bagi konsumen.” Sedangkan misi dari perusahaan Mutiara Cake and Bakery adalah :

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

b. Menjalin kerja sama sesama karyawan utuk mencapai kualitas produk yang baik.

c. Mengoptimalkan penggunaan sarana perusahaan.

d. Meningkatkan disiplin para karyawan dalam menjalankan tugasnya

2. Struktur Organisasi

Struktur organisasi dapat didefinisikan sebagai suatu kerangka dan mekanisme formal dimana suatu organisasi dikelola. Struktur organisasi menunjukkan bentuk suasana pola hubungan-hubungan diantara fungsi-fungsi, bagian-bagian atau orang-orang dalam suatu organisasi termasuk didalamnya penjelasan mengenai aktivitas, tugas dan tanggung jawab dari setiap tugas dan bagian orang-orang tersebut.

Dengan adanya hubungan kerjasama yang baik antara atasan dan bawahan dan antara sesama pekerja atau pegawai maka terbentuklah mata rantai tugas dan kerja yang harmonis mulai dari top manager, middle manager, sampai lower manager. Keadaan ini sering disebut dengan hubungan secara vertikal, sedangkan

hubungan antara bagian-bagian departemen dalam perusahaan yang sejajar disebut dengan hubungan secara horizontal.

Dalam pembentukan suatu organisasi yang sukses sebaiknya berpedoman pada prinsip-prinsip organisasi yaitu :

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Pelaksanaan setiap tugas atau tindakan haruslah diketahui dengan jelas maksud dan tujuanannya. Hasil pelaksanaan dari semua organisasi harus diarahkan agar mencapai tujuan. Tujuan merupakan pedoman dalam mengorganisasikan dan pencapaian sasaran dan seluruh kegiatan.

2. Adanya garis wewenang dan tanggung jawab yang jelas

Suatu struktur organisasi yang baik harus jelas pendelegasian wewenang dimulai dari tingkat eksekutif yang paling tinggi sampai pada tingkat yang paling rendah, seta tanggung jawab yang menyertai pendelegasian wewenang tersebut.

3. Banyaknya tingkat wewenang yang harus dipertahankan sedikit mungkin

Bila semakin banyak tingkat maka semakin banyak wewenang yang dipecah. Dengan demikian susah untuk menyatakan wewenang apabila organisasi tersebut diperhadapkan tanpa menyatukan wewenang terlebih dahulu.

4. Tingkat pengawasan

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

ada kesatuan komando. Kedua hal ini dimaksudkan untuk mengefektifkan seta mempermudah pengawasan.

5. Struktur organisasi harus cukup fleksibel

Hal ini untuk memungkinkan dilakukannya perubahan-perubahan dalam struktur organisasi dalam menghadapi kondisi tertentu tanpa menimbulkan masalah bagi perusahaan.

Adapun struktur organisasi pada Mutiara Cake and Bakery berbentuk struktur organisasi garis, dimana setiap pendelegasian wewenang, tugas ataupun kekuasaan serta tanggung jawab langsung dari atasan lalu disampaikan kepada bawahan.

Gambar 1.1.

Bagan struktur pada Mutiara Cake and Bakery

Pembagian tugas dan wewenang dari setiap struktur diatas adalah sebagai berikut : 1. Pemilik

Bagian Pemasaran Bagian Produksi

Pemilik

karyawan

karyawan karyawan

karyawan

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Pemilik bertanggung jawab atas perusahaan dan segala sesuatu yang terjadi di perusahaan, dan menjalankan segala tindakan, baik yang mengenai pengurusan maupun mengenai kepemilikan, asal saja dalam rangka untuk kepentingan perusahaan. Pemilik langsung membawahi bagian produksi, pembukun, dan bagian pemasaran. Pemilik juga langsung berhubungan dengan karyawan. Walupun sudah ada kepala bagian produksi, kepala bagian pemasaran, dan kepala bagian pembukua n, pemilik harus tetap berhubungan langsung dengan karyawan.

Pemilik mempunyai tugas yang lebih fleksibel. Tugas dari pemilik juga mencakup mengawasi, mengantar pesanan, mengaduk adonan, membungkus roti, segala sesuatu yang berhubungan dengan pabrik semuanya dapat menjadi tugas pemilik. Dalam hal ini terdapat fleksibilitas ysng tinggi, Ini dikarenakan usaha tersebut masih sangat sederhan dan belum cukup potensial dan masih tergolong usaha kecil.

2. Bagian pemasaran

Bagian pemasaran akan mengarahkan kegiatan dibidang pemasaran, yang mencakup :

a. Promosi dan pendekatan konsumen b. Transaksi pasar

c. Kegiatan pemasaran lain-lain

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

pelanggan yang telah ada. Tugas bagian pemasaran dalam hal ini tergolong berat, kerena selain menekankan pada pencarian pelanggan baru, mereka juga berusaha untuk menjaga agar pelanggan yang sudah ada bisa tetap setia.

3. Bagian produksi

Kepala produksi bertugas membuat perencanaan produk dan bertanggung jawab terhadap penerimaan material dan pemasokan administrasi pembelian, pemasukan material harus sesuai dengan standar produk, serta bertanggung jawab atas kelancaran produksi. Bagian produksi pelaksanaan kerjanya mencakup pengelolaan bahan baku sampai dengan bahan jadi melalui produksi, packing dan lain-lain.

4. Bagian pembukuan

Bagian pembukuan bertugas melakukan pengawasan dan pengendalian dalam mengelola keuangan perusahaan dangan baik dan konsisten serta menyusun laporan keuangan secara berkala.

B. Pengertian dan Jenis Anggaran

1. Pengertian Anggaran

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Anggaran perusahaan atau lebih sering disebut sebagai budget, mempunyai defenisi yang beraneka ragam. Namun apabila diamati dengan teliti masing-masing defenisi tersebut akan mempunyai pengertian yang sama atau hampir sama. Perbedaan yang ada pada umumnya adalah berkisar pada titik berat anggaran tersebut, apakah kepada prosedurnya ataukah kepada isi anggaran yang akan disusun. Dari defenisi yang beraneka ragam tentang pengertian anggaran yang telah ada, sebenarnya dapat disusun suatu pengertian yang jelas dan sistematis mengenai pengertian anggaran tersebut.

Anggaran perusahaan merupakan perencanaan secara formal dari seluruh kegiatan perusahaan dalam jangka waktu tertentu yang dinyatakan dalam unit kuantitatif. Dari defenisi tersebut dapat ditarik pengertian, bahwa anggaran perusahaan adalah merupakan suatu perencanaan yang disusun secara formal dalam perusahaan tersebut, yang mencakup seluruh kegiatan perusahaan tanpa adanya pengecualian.

Beberapa hal yang tercakup didalam pengertian anggaran perusahaan adalah sebagai berikut:

a. Perencanaan secara formal

Perencanaan berarti menentukan tentang segala sesuatu, yang akan dilaksanakan pada waktu yang akan datang.

b. Seluruh kegiatan perusahaan

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

kegiatan utama dalam perusahaan, yaitu kegiatan sebelum produksi, kegiatan produksi, kegiatan setelah produksi. Yang termasuk dalam kegiatan sebelum produksi adalah persiapan mesin, persiapan bahan baku, pembelian, penyimpanan, dan sebagainya. Sedangkan kegiatan produksi adalah proses penambahan manfaat yang dilaksanakan perusahaan tersebut. Adapun yang dimaksud dengan kegiatan setelah produksi yaitu kegiatan perusahaan yang berhubungan dengan penjualan produk perusahaan.

c. Dalam jangka waktu tertentu saja

Anggaran peruasahaan yang disusun bukannya tidak terbatas waktu, melainkan disusun untuk dipergunakan dalam jangka waktu tertentu. Berapa lama jangka waktunya, ini sangat tergantung kepada kebutuhan perusahaan dan kesepakatan yang ada di dalam perusahaan tersebut.

2. Jenis Anggaran

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Di dalam perusahaan dikenal adanya berbagai macam jenis anggaran, antara lain adalah :

a. Dari sudut pemakaiaan anggaran

Apabila ditinjau dari sudut pemakaian anggaran, maka anggaran itu dapat dikelompokan menjadi tiga golongan :

1) Anggaran rumah tangga keluarga

Anggaran rumah tangga keluarga adalah rencana penggunaan pendapatan yang diharapkan pada periode tertentu untuk dikonsumsi dan apabila ada saldo maka saldo tersebut merupakan tabungan bagi mereka.

2) Anggaran rumah tangga pemerintah

Anggaran rumah tangga pemerintah adalah rencana penggunaan uang negara. Untuk membelanjai keperluan negara dalam satu tahun.

3) Anggaran rumah tangga perusahaan

Anggaran rumah tangga perusahaan adalah rencana penggunaan modal perusahaan, untuk memperoleh laba operasi perusahaan.

b. Dari sudut anggaran yang dipergunakan oleh perusahaan, anggaran digolongkan menjadi empat golongan :

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Anggaran laba rugi adalah anggaran yang berisi usaha-usaha yang harus dilakukan dengan menggunakan segala kemampuan perusahaan, untuk memperoleh laba operasi perusahaan.

2) Anggaran kas

Anggaran kas adalah anggaran yang menunjukkan perkiraan sumber-sumber, dan penggunaan kas dalam tahun anggaran.

3) Anggaran fasilitas/kebutuhan aktiva tetap

Anggaran ini berisi rencana pemenuhan aktiva tetap terhadap keperluan operasi perusahaan.

4) Anggaran modal

Anggaran modal adalah anggaran yang berisi rencana investasi dalam tahun anggaran.

c. Dari sudut tipe anggaran, dapat digolongkan sebagai berikut : 1) Anggaran appropriasi

Anggaran ini adalah anggaran yang memberikan batas dari pengeluaran biaya yang diperkenankan. Atau jumlah maksimal yang boleh digunakan untuk tujuan tertentu selama satu periode yang ditetapkan.

2) Anggaran kebutuhan

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

3) Anggaran tetap

Anggaran tetap adalah anggaran yang penyusunannya didasarkan pada suatu tingkat aktivitas selama suatu periode terbatas.

4) Anggaran variabel

Anggaran ini adalah anggaran yang fleksibel yang hanya menyangkut biaya.

d. Dari jenis anggaran, dapat digolongkan sebagai berikut : 1) Anggaran penjualan

Anggaran penjualan adalah taksiran penjualan yang ditentukan. Atau target yang diharapkan dari unit kua ntitas barang, harga jual dan jumlah harga jual pada masa yang akan datang .

2) Anggaran produksi

Anggaran produksi adalah anggaran yang memuat secara terperinci mengenai jumlah unit barang yang akan diproduksi selama periode yang akan datang. Yang meliputi jenis barang yang akan diproduksi, serta waktu produksi dilaksanakan.

3) Anggaran pembelian bahan baku dan barang dagang

Anggaran ini adalah anggaran yang menunjukkan besaran biaya bahan baku dan barang dagang, yang diperlukan untuk memeproduksi dan mengelola produk yang akan dianggarkan.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Anggaran yang mennnjukan besarnya biaya upah yang akan diberikan kepada pekerja yang berhubungan denga proses produksi.

5) Anggaran biaya produksi tidak langsung

Yaitu anggaran mengenai beban tidak langsung untuk periode yang akan datang. Yang didalamnya meliputi rencana jenis biaya pabrik tidak langsung, jumlah dan waktu biaya tersebut akan digunakan atau diperlukan.

6) Anggaran biaya pemasaran

Anggaran biaya pemasaran adalah merupakan biaya non produksi, yang terjadi selama periode anggaran. Anggaran ini dapat diperinci menjadi anggaran penjualan, promosi, dan advertensi.

7) Anggaran biaya administrasi umum

Anggaran ini merupakan yang diperinci kedalam gaji Direktur Utama, Direktur Keuangan, Akuntasi, Humas, dan Personalia.

8) Anggaran penerimaan kas

Anggaran penerimaan kas merupakan anggaran yang berisi rencana-rencana, sumber-sember pendapatan yang menjadi penerimaan kas selama satu periode tertentu.

9) Anggaran pengeluaran kas

Anggaran pengeluaran kas terdiri dari :

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

c. Pembayaran atas pembeliaan kredit barang selama satu tahun anggaran balanja yang bersangkutan

d. Biaya pembelian yang meliputi biaya penjualaan, komisi, sewa gedung, asuransi, biaya pengangkutan dan sebagainya

10) Anggaran persediaan

Anggaran persediaan adalah rencana teksiran persediaan baik unit maupun harga yang tersedia untuk diproses lebih lanjut.

Dari uraiaan jenis anggaran diatas, maka jenis anggaran yang disusun oleh Mutiara Cake and Bakery yaitu didasarkan atas keperluaan dan kebutuhan perusahaan. Jadi anggaran yang disusun oleh Mutiara Cake and Bakery adalah sebagai berikut :

a. Anggaran pembelian bahan baku b. Anggaran biaya administrasi c. Anggaran biaya pemasaran

C. Defenisi Biaya dan Klasifikasi Biaya

1. Defenisi Biaya

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

memperoleh penghasilan. Tetapi dalam pengertian yang lebih luas biaya adalah pengorbanan ekonomi yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu.

Dari defenisi diatas nampak bahwa pengorbanan sumber ekonomi dibedakan menjadi dua jenis :

a. Pengorbanan yang telah terjadi

b. Pengorbanan yang mempunyai kemungkinan terjadi

Istilah pengorbanan, harga memperoleh, dan nilai tukar, berarti jumlah pengaturan dan beban yang digunakan langsung, atau tidak langsung untuk menghasilkan barang dan jasa yang tepat, dimana barang dan jasa tersebut akan dipergunakan serta untuk dijual.

2. Klasifikasi Biaya

Klasifikasi biaya atau penggolangan biaya merupakan proses pengelompokan biaya secara sistematis, atas keseluruhan elemen yang ada di dalam golongan. Yang lebih jelas dan ringkas yaitu untuk dapat memberikan informasi yang memiliki arti penggolongan biaya, dan tergantung untuk apa biaya tersebut digolongkan, juga tujuan apa yang diperlukan.

Tidak ada suatu biaya yang dapat memenuhi berbagai macam tujuan, oleh karena itu terdapat bermacam-macam penggolongan biaya.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

1. Menurut fungsi pokok kegiatan perusahaan Biaya diklasifikasikan menjadi :

a. Biaya produksi

Yang termasuk biaya produksi adalah biaya material, biaya tenaga kerja langsung dan biaya over head.

b. Biaya administrasi umum

Yaitu biaya yang berhubungan dengan fungsi adminitrasi umum. c. Biaya pemasaran

Yaitu biaya yang diperlukan dalam rangka penjualan produksi, yang sudah selesai dengan pengumpulan piutang menjadi kas.

d. Biaya keuangan

Yaitu semua biaya yang terjadi dalam melaksanakan fungsi keuangan 2. Menurut periode akutansi

Biaya diklasifikasikan menjadi : a. Capital expenditure

Yaitu apabila manfaat dari pengeluaran biaya baru bisa dinikmati pada periode akutansi berikutnya. Dan pengeluaran ini akan dibebankan pada semua periode akutansi yang bisa menikmati manfaat pengeluaran tersebut.

b. Revenue expenditure

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

3. Menurut tendensi perubahan terhadap aktivitas atau volume produksi Biaya diklasifikasikan menjadi :

a. Biaya variabel

Yaitu biaya-biaya yang mempunyai hubungan langsung dengan produksi atau proporsional.

b. Biaya tetap

Adalah biaya-biaya yang sebenarnya tidak dipengaruhi oleh besarnya volume produksi.

c. Biaya semi variabel

Yaitu biaya yang mempunyai hubungan dengan volume produksi. Akan tetapi hubungan tersebut tidak proporsional.

4. Menurut objek atau pusat biaya yang dibiayai Biaya diklasifikasikan menjadi :

a. Biaya langsung

Adalah biaya yang terjadi dan manfaatnya diidentifikasikan kepada objek atau pusat biaya tertentu.

b. Biaya tidak langsung

Yaitu biaya yang terjadi dan manfaatnya tidak diidentifikasikan pada objek atau pusat biaya tertentu.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Biaya yang secara langsung dapat dipengaruhi oleh seorang pimpinan tertentu dalam jangka waktu tertentu.

b. Biaya tidak terkendali

Yaitu biaya yang tidak dapat dipengaruhi oleh pimpinan berdasarkan wewenang yang ia miliki dalam jangka waktu tertentu. 6. Menurut tujuan pengambilan keputusan

Biaya klasifikasikan menjadi : a. Biaya relevan

Adalah biaya yang akan mempengaruhi pengambilan keputusan, oleh karena itu biaya tersebut harus diperhitungkam dalam pengambilan keputusan.

b. Biaya tidak relevan

Adalah biaya yang tidak mempengaruhi keputusan, oleh karena itu biaya ini tidak diperhitungkan dalam pengambilan keputusan.

Pengklasifikasian biaya yang terdapat pada Mutiara Cake and Bakery adalah sebagai berikut :

a. Biaya gaji

Biaya ini terdiri dari biaya gaji dan tunjangan b. Biaya pemeliharaan dan perbaikan

Biaya ini antaranya biaya pemeliharaan dan perbaikan bangunan dan mesin.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Biaya ini terdiri dari biaya asuransi gedung dan sarana pendukung. d. Biaya umum

Biaya ini termasuk alat-alat tulis kantor, rekening listrik, rekening air, telepon.

e. Biaya promosi f. Biaya Penyusutan g. Biaya perlengkapan

h. Biaya pembelian bahan baku

D. Anggaran Biaya Operasional

Anggaran biaya operasional adalah anggaran atau taksiran semua biaya yang dikeluarkan, yang pada hakekatnya dianggap habis dalam masa satu tahun buku. Yang termasuk dalam anggaran oprasional adalah sebagai berikut :

a. Anggaran biaya tetap b. Anggaran biaya variabel c. Anggaran semi variabel a. Anggaran biaya tetap

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Prosedur penyususnan anggaran biaya tetap dapat dilakukan dengan menganalisis biaya tetap masa lalu, kemudian biaya ini diteliti dan dibuat pertimbangan sebelumnya.

b. Anggaran biaya variabel

Anggaran biaya variabel adalah anggaran biaya yang berubah-ubah secara proporsional, sesuai dengan perubahan volume produksi. Ini berarti jika terjadi peningkatan aktivitas perusahaan maka jumlah biaya variabel akan meningkat pula, begitu juga sebaliknya jika aktivitas produksi menurun jumlah biaya variabel pun ikut menurun. Yang termasuk biaya variabel adalah bahan baku langsung, bahan baku tidak langsung ,biaya tenaga kerja langsung, overhead pabrik.

c. Anggaran semi variabel

Anggaran semi variabel adalah anggaran biaya-biaya yang sebagian tetap, dan sebagian lagi bersifat variabel. Yang termasuk dalam biaya semi variabel antara lain adalah biaya pemeliharaan gedung, biaya pemeliharaan mesin, alat-alat, upah, dan gaji karyawan.

Anggaran semi variabel dapat ditentukan dengan menganalisis biaya-biaya pada tahun-tahun yang lalu, dan membuat pertimbangan pada aktiva-aktiva yang mungkin berubah akibat adanya peningkatan dan penurunan aktivitas.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

variabel. Yng termasuk ke dalam masing–masing kelompok biaya tersebut, dapat dijelaskan sebagai berikut :

1. Anggaran biaya tetap a. Biaya gaji

b. Biaya penyusutan c. Biaya administrasi d. Biaya asuransi

e. Biaya pemeliharaan dan perbaikan 2. Anggaran biaya variabel

a. Biaya bahan baku langsung b. Biaya bahan baku tidak langsung

E. Prosedur Penyusunan Anggaran Biaya Operasional

Mutiara Cake and Bakery merupakan sebuah usaha yang dikategorikan usaha kecil menengah, oleh karena itu sisi manajemen perusahaan ini masih sederhana, begitu juga dalam hal penyusunan anggaran biaya operasional.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

adalah semua kepala departemen yang meliputi menejer marketing, menejer keuangan, menejer operasional, akuntan atau kontroler.

Adapun pada Mutiara Cake and Bakery penyusunan anggaran tidaklah seperti yang dijelaskan diatas, anggaran disusun langsung oleh pimpinan sekaligus pemilik usaha, hal itu dikarenakan usaha ini masih tergolong kecil dan sederhana, adapun prosedur yang dilakukan oleh pimpinan dalam menyusun anggaran adalah sebagai berikut :

1. pimpinan menugaskan bagian pembukuan untuk memberikan laporan keuangan untuk melihat bagaimana realisasi dari anggaran tahun lalu. 2. Dari hasil yang didapat maka pimpinan langsung menyusun anggaran

secara keseluruhan.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

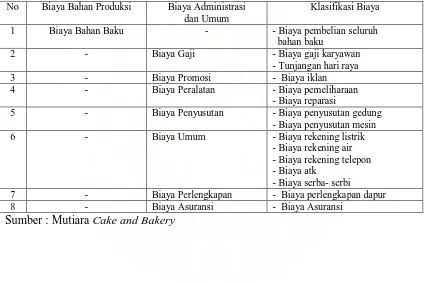

Tabel 1.1.

BIAYA OPERASIONAL MUTIARA CAKE AND BAKERY

No Biaya Bahan Produksi Biaya Administrasi dan Umum

Klasifikasi Biaya

1 Biaya Bahan Baku - - Biaya pembelian seluruh

bahan baku

2 - Biaya Gaji - Biaya gaji karyawan

- Tunjangan hari raya

3 - Biaya Promosi - Biaya iklan

4 - Biaya Peralatan - Biaya pemeliharaan

- Biaya reparasi

5 - Biaya Penyusutan - Biaya penyusutan gedung

- Biaya penyusutan mesin

6 - Biaya Umum - Biaya rekening listrik

- Biaya rekening air - Biaya rekening telepon - Biaya atk

- Biaya serba- serbi

7 - Biaya Perlengkapan - Biaya perlengkapan dapur

8 - Biaya Asuransi - Biaya Asuransi

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

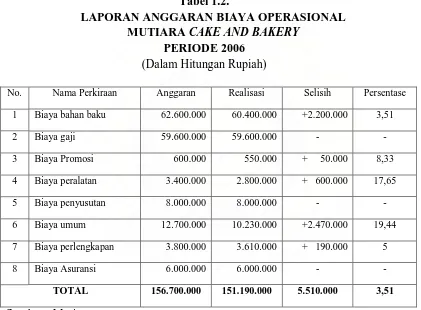

Tabel 1.2.

LAPORAN ANGGARAN BIAYA OPERASIONAL MUTIARA CAKE AND BAKERY

PERIODE 2006

(Dalam Hitungan Rupiah)

No. Nama Perkiraan Anggaran Realisasi Selisih Persentase

1 Biaya bahan baku 62.600.000 60.400.000 +2.200.000 3,51

2 Biaya gaji 59.600.000 59.600.000 - -

3 Biaya Promosi 600.000 550.000 + 50.000 8,33

4 Biaya peralatan 3.400.000 2.800.000 + 600.000 17,65

5 Biaya penyusutan 8.000.000 8.000.000 - -

6 Biaya umum 12.700.000 10.230.000 +2.470.000 19,44

7 Biaya perlengkapan 3.800.000 3.610.000 + 190.000 5

8 Biaya Asuransi 6.000.000 6.000.000 - -

TOTAL 156.700.000 151.190.000 5.510.000 3,51

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

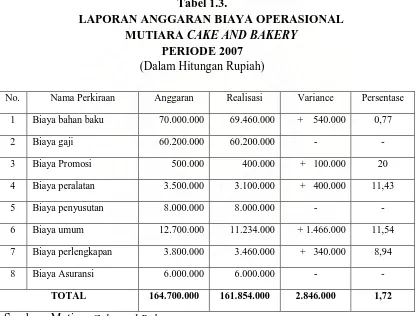

Tabel 1.3.

LAPORAN ANGGARAN BIAYA OPERASIONAL MUTIARA CAKE AND BAKERY

PERIODE 2007

(Dalam Hitungan Rupiah)

No. Nama Perkiraan Anggaran Realisasi Variance Persentase

1 Biaya bahan baku 70.000.000 69.460.000 + 540.000 0,77

2 Biaya gaji 60.200.000 60.200.000 - -

3 Biaya Promosi 500.000 400.000 + 100.000 20

4 Biaya peralatan 3.500.000 3.100.000 + 400.000 11,43

5 Biaya penyusutan 8.000.000 8.000.000 - -

6 Biaya umum 12.700.000 11.234.000 + 1.466.000 11,54

7 Biaya perlengkapan 3.800.000 3.460.000 + 340.000 8,94

8 Biaya Asuransi 6.000.000 6.000.000 - -

TOTAL 164.700.000 161.854.000 2.846.000 1,72

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

BAB III

ANALISIS DAN EVALUASI

Berdasarkan uraian-uraian teoritis di atas dan hasil penelitian berupa data dan informasi yang penulis terima, maka penulis telah mendapat gambaran umum mengenai anggaran operasional, penyusunan dan pelaksanaannya pada Mutiara Cake and Bakery.

Pada bab ini penulis akan menganalisis dan mengevaluasi terhadap anggaran biaya operasional dan pelaksanaannya yang meliputi :

A. Struktur Organisasi Perusahan

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

atas kebijaksanaan pimpinan dengan suatu pemikiran yang melahirkan ide-ide dan inisiatif demi kemajuan perusahaan sejauh tidak bertentangan dengan hukum yang berlaku, serta program kerja yang telah digariskan oleh pimpinan.

Dalam bidang tugas dan struktur wewenang perusahaan telah dianggap baik, dimana pimpinan Mutiara Cake and Bakery membawahi beberapa kepala bagian untuk membantu tugas-tugas yang ada. Sedangkan masing-masing Kepala bagian dibantu oleh karyawan yang sesuai dengan bidang tugasnya dalam membantu kelancaran operasi yang ditugaskan kepala bagian tersebut.

Dari segi laporan, dapat dilihat bahwa masing-masing bagian melapor kepada kepala bagiannya dan kepala bagian bertanggung jawab kepada pimpinan.

B. Pengertian dan Jenis Anggaran

1. Pengertian Anggaran

Dari pengertian anggaran yang telah dijelaskan pada bab II halaman 14 dapat dilihat bahwa anggaran yang disusun oleh Mutiara Cake and Bakery mempunyai pengertian yang sama dengan defenisi yang ada. Hal ini terlihat, baik pada penyusunan maupun isi dari anggaran tersebut.

2. Jenis-Jenis Anggaran

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

induk dan merupakan jenis-jenis anggaran operasi yang disebut juga anggaran pembantu (anggaran laba rugi).

Menurut penulis, anggaran yang ada pada Mutiara Cake and Bakery telah lengkap dan baik, selama anggaran tersebut dapat membentuk anggaran yang realistis selama periode anggaran.

C. Defenisi Biaya dan Klasifikasi Biaya

1. Definisi Biaya

Dari pengertian yang terdapat pada bab II halaman 20 dapat ditarik kesimpulan bahwa biaya merupakan pengorbanan ekonomis yang diperlukan untuk memperoleh barang dan jasa. Hal ini membuktikan bahwa betapa pentingnya biaya yang harus dikeluarkan agar operasi perusahaan dapat berjalan dengan baik. Begitu pula dengan Mutiara Cake and Bakery dalam menjalankan operasi, perusahaan harus mengeluarkan biaya terlebih dahulu. Dimana pengorbanan yang telah dikeluarkan oleh Mutiara Cake and Bakery merupakan pengorbanan ekonomis untuk mencapai tujuan tertentu, yaitu hasil atau laba.

2. Klasifikasi Biaya

Mutiara Cake and Bakery membagi biaya atas dua bagian besar yaitu : biaya bahan produksi, biaya administrasi dan umum. kedua biaya ini dijadikan menjadi satu yaitu biaya operasional Mutiara Cake and Bakery.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Telah dijelaskan dalam bab II halaman 25 bahwa biaya operasional yang lazim terjadi diperusahaan adalah biaya tetap, biaya variabel dan semi variabel. Pada Mutiara Cake and Bakery penggolongan biaya operasional terbagi dua bagian yaitu : biaya tetap dan biaya variabel.

Penggolongan biaya bahan baku langsung, biaya bahan baku tidak langsung adalah merupakan biaya variabel. Sedangkan biaya gaji, biaya penyusutan, biaya pajak, biaya administrasi, biaya asuransi merupakan biaya tetap, hal ini beralasan karena biaya tersebut tetap ada sepanjang perusahaan masih berdiri dan tidak tergantung pada kegiatan perusahaan. Secara umum penggolongan biaya yang dibuat oleh Mutiara Cake and Bakery cukup baik.

E. Prosedur Penyusunan Anggaran Biaya Operasional

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

dalam penyusunan anggaran biaya operasional Mutiara Cake and Bakery. Cacatan historis juga menjadi dasar untuk penyusunan anggaran ini.

Melihat prosedur penyusunan anggaran pada Mutiara Cake and Bakery yang tidak menggunakn panitia anggran secara formal, dimana penyusunan panitia anggaran ini memerlukan biaya yang cukup besar, jadi hal ini jika dilihat dari segi biaya mungkin akan menguntungkan bagi perusahaan.

Di samping itu juga penyusunan anggaran biaya operasional dapat dimengerti oleh bawahan, karena penyusunan dan pelaksanaan anggaran biaya operasional pada Mutiara Cake and Bakery tidak begitu rumit sehingga bawahan dapat mengerti dari anggaran tersebut.

Pengawasan yang dilakukan oleh bagian pembukuan juga dinilai sangat baik, dengan melakukan pengawasan diharapkan penyimpangan-penimpangan kebocoran dalam penggunaan biaya operasional dapat diminimalisir.

F. Analisis Variance Biaya Operasional

Dari tabel 1.2. pada halaman 30 yang merupakan tabel anggaran biaya operasional tahun 2006 beserta realisasinya, secara umum terlihat bahwa Mutiara Cake and Bakery dapat melaksanakan anggaran dengan baik, hal itu terlihat dari

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Hal itu terjadi karena pimpinan Mutiara Cake and Bakery selaku penyusun anggaran, sangat berhati-hati dalam menyusun anggaran.

Dan adapun anggaran biaya operasional pada tahun 2007 yang terlihat pada tabel 1.3. pada halaman 31 secara umum juga menunjukkan keberhasilan Mutiara Cake and Bakery dalam mengelola anggarannya, yang mana total realisasi sebesar Rp. 161.854.000 tidak melebihi total anggaran yang telah ditetapkan sebesar Rp. 164.700.000, dan adapun selisih sebesar Rp. 2.846.000 atau 1,72 %.

Adapun perincian dari masing-masing pos anggaran dapat dilihat sebagai berikut :

1. Biaya Bahan Baku

Pada tahun 2006 biaya bahan baku dianggarkan sebesar Rp. 62.600.000 dan terealisasi sebesar Rp. 60.400.000 sehingga ada selisih sebesar Rp. 2.200.000 atau sebesar 3,51 %.

Pada tahun 2007 anggaran biaya bahan baku mangalami kenaikan menjadi Rp 70.000.000 dan terealissi sebesar Rp 69.460.000, sehingga selisih hanya sebesar Rp. 540.000 atau 0,77 %. kenaikan anggaran biaya ini dikarenakan bahwa perkiraan naiknya harga beberapa bahan baku, dan ternyata memang pada tahun 2007 terjadi kenaikan beberapa bahan baku.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Pada tahun 2006 biaya gaji dianggarkan sebesar Rp. 59.600.000 dan anggaran ini terealisasi seluruhnya,sehingga persentase selisih tidak ada.

Pada tahun 2007 anggaran biaya gaji mengalami kenaikan menjadi Rp. 60.200.000. Anggaran ini terealisasi seluruhnya, sehingga persentase selisih tidak ada. Kenaikan ini didasarkan atas kebijakan pimpinan untuk menaikkan gaji karyawan.

3. Biaya Promosi

Pada tahun 2006 biaya promosi dianggarkan sebesar Rp. 600.000 biaya ini terealisasi sebesar Rp. 550.000 selisih sebesar Rp. 50.000 atau 8,33 %.

Pada tahun 2007 anggaran biaya promosi diturunkan menjadi Rp. 500.000 dan terealisasi sebesar Rp. 400.000 selisih Rp. 100.000 atau mencapai 20 %. Biaya ini mengalami penurunan karena terjadinya pengurangan aktivitas promosi oleh perusahaan.

4. Biaya Peralatan

Tahun 2006 biaya Peralatan dianggarkan sebesar Rp. 3.400.000 realisasi dari anggaran ini sebesar Rp. 2.800.000 dengan selisih sebesar Rp. 600.000 atau 17,65 %.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

atau 11,43 %. Kenaikan anggaran dan realisasi ini dikarenakan adanya perawatan dan perbaikan rutin beberapa mesin.

5. Biaya Penyusutan

Untuk tahun 2006 anggaran biaya Penyusutan ditetapkan sebesar Rp. 8.000.000 dan anggaran ini terealisasi seluruhnya sebesar Rp. 8.000.000, sehingga persentase selisih tidak ada.

Hal yang sama terjadi juga untuk tahun 2007. 6. Biaya Umum

Anggaran untuk Biaya Umum tahun 2006 ditetapkan sebesar Rp 12.700.000 realisasi sebesar Rp. 10.230.000 selisih yang ada sangat besar mencapai 19,44 %.

Anggaran untuk Biaya Umum tahun 2007 ditetapkan sebesar Rp 12.700.000 anggaran ini sama dengan anggaran tahun lalu karena perusahaan mengganggap anggaran 12 jutaan masih bisa dipakai untuk tahun ini, dan adapun realisasi anggaran mencapai Rp. 11.234.000 masih ada selisih sebesar Rp 1.466.000 atau 11,54 %. Kenaikan realisasi ini dikarenakan naiknya iuran tagihan rekening listrik dan pemakaian listrik,air dan telepon yang juga mengalami kenaikan. 7. Biaya Perlengkapan

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Tahun 2007 anggaran Biaya Perlengkapan ditetapkan sama dengan anggran tahun lalu yaitu sebesar Rp. 3.800.000 akan tetapi realisasi turun dari tahun lalu menjadi Rp. 3.460.000 selisih mencapai 8,94 % atau sebesar Rp. 340.000. Hal ini disebabkan turunnya pembelian perlengkapan pada tahun 2007.

8. Biaya Asuransi

Tahun 2006 biaya asuransi dianggarkan sebesar Rp. 6.000.000 dan anggaran ini terealisasi seluruhnya,sehingga persentase selisih tidak ada.

Pada tahun 2007 anggaran biaya asuransi sama dengan tahun 2006.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

BAB IV

KESIMPULAN DAN SARAN

Sebagai uraian terakhir pada skripsi minor ini penulis mencoba memberikan kesimpulan dari yang telah dijelaskan dan dijabarkan pada uraian sebelumnya, sekaligus memberikan sumbangan saran yang mungkin berguna bagi perusahan.

A. KESIMPULAN

1. Mutiara Cake and Bakery adalah merupakan sebuah usaha kecil menengah yang bergerak di bidang produksi dan pemasaran roti.

2. Struktur organisasi pada Mutiara Cake and Bakery dianggap cukup baik

dan cocok bagi perusahaan yang masih tergolong kecil. Mutiara Cake and Bakery menggunakan struktur organisasi garis dengan pembagian tugas

dan fungsi yang jelas dan merata

3. Biaya adalah pengorbanan ekonomis yang diperlukan untuk memperoleh

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Bakery melakukan kegiatan di bidang produksi roti lalu memasarkannya

kepada konsumen.

4. Dalam hal penyusunan anggaran Mutiara Cake and Bakery juga dinilai

cukup baik, dengan kategori usaha yang tergolong kecil, pimpinan/pemilik usaha langsung turun tangan dalam menyusun anggaran dengan berpedoman pada anggaran tahun lalu dan kondisi ekonomi secara umum.

5. Anggaran Biaya Operasional Mutiara Cake and Bakery disusun dalam

periode satu tahun, terhitung mulai dari Januari hingga Desember.

6. Berdasarkan laporan anggaran biaya operasional tahun 2006 dan 2007

terjadi penurunan penyimpangan anggaran biaya operasioanl tahun 2007 dibandingkan dengan tahun 2006 sehingga Mutiara Cake and Bakery dinilai cukup baik dalam mengelola anggaran, realisasi anggaran tidak pernah lebih tinggi dari anggaran yang ditetapkan dan adapun selisih dana tidak terlalu besar sehingga tidak ada dana yang mengendap sia-sia.

B. SARAN

Di bagian terakhir ini, penulis mencoba memberikan saran-saran yang mungkin berguna dalam pengembangan perusahaaan.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

sebaiknya banyak membaca dan rajin mencari informasi tentang perkembangan ekonomi yang terjadi atau yang akan terjadi

2. Mengingat banyaknya usaha yang sejenis dengan Mutiara Cake and Bakery saat sekarang ini, disarankan kepada pihak Mutiara Cake and

Bakery untuk bisa menciptakan inovasi-inovasi baru, baik itu inovasi dari

segi produksi, segi kemasan, segi pelayanan, promosi dan lain-lain.

3. Mutiara Cake and Bakery harus berusaha untuk menjaga citra dan kualitas produk yang dihasilkan, karena hanya produk yang berkualitaslah yang tetap dicari dan diburu oleh para konsumen.

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

DAFTAR PUSTAKA

Abdi Sitohang, Akuntansi Biaya, 2003, Penerbit STIE IBBI ( Sekolah Tinggi Ilmu Ekonomi), Medan.

Chairul Marom, Pedoman Penyajian Laporan Keuangan, 2003, Edisi Pertama, Cetakan Kedua, Penerbit PT. Grasindo, Jakarta.

Fathani, Abdurrahmat, 2002, Metodologi, Penelitian, dan Teknik Penyusunan

Skripsi, Cetakan Pertama, Jakarta.

Graham Mott, Accounting For Manager ( Akuntansi Bagi Manager ), 2000, Edisi Pertama, Cetakan Kedua, Alih Bahasa Iryadi Ak, Penerbit Gramedia, Jakarta.

Muslich, Muhammad, Manajemen Keuangan Modern ( Analisis, Perencanaan,

Dan Kebijaksanaan ), 2003, Edisi Pertama, Cetakan Kedua, Penerbit Bumi

Reza Nauli : Analisis Anggaran Biaya Operasional Pada Mutiara Cake & Bakery, 2009. USU Repository © 2009

Munawir, Analisa Laporan Keuangan, 2002, Edisi Keempat, Cetakan Ketiga Belas, Liberty, Yogyakarta.

Supriono,R,A, Akutansi Biaya, Pengumpulan Biaya dan Penentuan Harga

Pokok, 2002, Edisi Satu, BPFE, Yogyakarta.