UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS BIAYA OPERASIONAL PADA AROMA BAKERY DAN

CAKE MEDAN

TUGAS AKHIR

Diajukan Oleh :

MUHAMMAD PARLINDUNGAN NASUTION

122101165

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas limpahan rahmat dan

karunia-Nya hingga penulis dapat menyelesaikan tugas akhir ini yang berjudul “ANALISIS BIAYA OPERASIONAL PADA AROMA BAKERY DAN CAKE MEDAN“

sebagai salah satu syarat untuk menyelesaikan Program Diploma III Jurusan

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara.

Penulis menyadari bahwa tugas akhir ini tidak akan dapat diselesaikan dengan

baik tanpa adanya bantuan moril maupun materil dari banyak pihak. Maka dalam

kesempatan ini, penulis ingin menyampaikan ucapan terima kasih sedalam-dalamnya

atas bantuan dan bimbingan yang diberikan dalam menyelesaikan tugas akhir ini. Pada

kesempatan ini, penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III Manajemen

Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Liasta Ginting, M.Si selaku dosen pembimbing yang telah meluangkan

waktunya untuk membimbing penulis dalam penulisan tugas akhir ini.

4. Khususnya penulis ucapkan terima kasih kepada orang tua tercinta Ayahanda

Ahmad Sofyan Nst dan Ibunda Mulyati S.Pd. yang telah memberikan kasih

sayangnya, dorongan, do’a, semangat dan pengorbanannya yang begitu besar

sehingga penulis dapat menyelesaikan studi.

5. Saya juga berterima kasih kepada kakak Dina Marliyah Nst dan Tarida Yanti Nst

yang telah memberikan saya semangat dan do’a.

6. Para sahabatku Boby Ansyori, Ahmad Fariq, Heriansyah, M. Wiratama yang telah

berjuang bersama dan mengisi hari-hari penulis semasa kuliah.

7. Teman-teman Program Studi D-III Manajemen Keuangan stambuk 2012 dan semua

rekan-rekan terbaik yang telah membantudan memberikan semangat pada penulis

dalam menyelesaikantugas akhir ini.

Akhirnya penulis mengharapkan semoga tugas akhir ini dapat berguna dan bermanfaat bagi semua pihak. Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis dapatkan baik pada waktu mengalami kesulitan maupun rintangan berupa amal dan pahala di akhirat kelak.

Medan, 07 Juli 2015

Penulis

MUHAMMAD PARLINDUNGAN NASUTION 122101165

DAFTAR ISI

BAB II PROFIL AROMA BAKERY DAN CAKE MEDAN A.Sejarah Berdirinya Perusahaan...9

C. Analisis Produk Toko Roti Aroma Bakery dan Cake Medan...31

BAB IV PENUTUP A. Kesimpulan...38

B. Saran...39

DAFTAR PUSTAKA

DAFTAR GAMBAR

Halaman

Gambar 1 Struktur Organisasi Aroma Bakery dan Cake Medan...13

DAFTAR TABEL

Halaman

Tabel 2.1 Laporan anggaran biaya operasional Aroma Bakery dan Cake

Medan untuk periode 2013...26 Tabel 2.2 Laporan anggaran biaya operasional Aroma Bakery dan Cake

Medan untuk periode 2014...27 Tabel 2.3 Perbandingan Anggaran Operasional Dengan realisasi Aroma

Bakery dan Cake Medan periode 2013 – 2014...28

BAB I PENDAHULUAN

A. Latar Belakang

Semakin banyaknya perusahaan yang bergerak di bidang makanan mendorong

lahirnya persaingan di dunia produksi dan pemasaran produk perusahaan tersebut agar

mampu bertahan atau bahkan menguasainya. Segala usaha ditempuh oleh perusahaan

untuk menghadapi pesaing dan mampu menghasilkan keuntungan yang ditargetkan,

juga mencapai tujuan yang diinginkan. Perusahaan yang ingin memenangkan

persaingan atau tetap bertahan tentunya memerlukan strategi- strategi untuk

menghadapi pesaingnya.

Tetapi dalam melaksakan atau menjalankan suatu perusahaan tentunya harus

dipikirkan masing- masing resiko yang akan dihadapi perusahaan. Resiko tersebut dapat

menjadi kendala bagi keberhasilan perusahaan yang akan dapat mempengaruhi laba dari

perusahaan itu sendiri. Salah satunya perusahaan sangat penting melakukakan analisis

biaya operasional agar biaya-biaya yang akan dikeluarkan perusahaan tidak

mempengaruhi laba perusahaan dan perusahaan dapat berkembang dan lebih maju dari

yang sebelumnya.

Menurut Wasis (1997: 5) menyatakan bahwa perusahaan adalah suatu bentuk

organisasi yang bertujuan mencari laba dengan mempergunakan faktor-faktor produksi

menghasilkan barang atau jasa untuk keperluan masyarakat. Adalah bukan perusahaan

kalau organisasi itu tidak punya tujuan mencari laba. Laba tidak mungkin dapat

direalisir tanpa kegiatan-kegiatan produktif pada suatu tempat dimana faktor-faktor

produksi secara bersamaan difungsikan. Kegiatan produktif tanpa faktor-faktor produksi

yang diorganisir untuk keperluan itu adalah mustahil.Perusahaan adalah merupakan unit

satu-kesatuan.

Dari teori diatas dapat di pahami bahwa perusahaan merupakan suatu organisasi

yang selalu mencari laba dengan memproduksi barang atau jasa. Biasanya, laba

merupakan tujuan utama dari semua perusahaan yang ada. Meskipun, pelayanan dari

perusahaan tersebut tetap harus dijaga agar dapat melayani konsumen perusahaan

menjadi puas. Sehingga, terjadi hubungan yang baik antara perusahaan dengan

konsumen.

Perusahaan dalam memasarkan produk selalu dihadapkan pada berbagai kendala

diantaranya kurangnya pemahaman terhadap maksud pemasaran itu sendiri. Kendala

lain adalah bagaimana memenangkan persaingan agar dapat bertahan hidup atau

menguasai pasar yang kurang dimengerti bagaimana dan strategi apa yang seharusnya

dilakukan.

Menurut Stanton (1996 : 221) definisi pemasaran adalah sebagai berikut “

Pemasaran adalah suatu sistem keseluruhan dari kegiatan – kegiatan usaha yang di

tujukan untuk merencanakan, menentukan harga, mempromosikan, dan

mendistribusikan barang dan jasa yang dapat memuaskan kebutuhan baik kepada

konsumen yang ada maupun pembelipotensial “.

Dari pengertian tersebut dapat diketahui bahwa di dalam pemasaran terdapat empat

variabel yang merupakan inti dari sistem pemasaran, dan dikenal dengan istilah bauran

luas yakni “ Kombinasi empat variabel atau kegiatan yang merupakan inti dari sitem

pemasaranperusahaan, yakni : produk, struktur harga, kegiatan promosi, dan sistem

distribusi “.

Sedangkan menurut Mc.Carthy (dalam Swastha dan Handoko, 1987 : 121),

“Marketing mix merupakan variabel – variable terkendali (Controlable) yang dapat

digunakan perusahaan untuk mempengaruhi tanggapan konsumen dari segmen pasar

tertentu yang dituju perusahaan, yang terdiri dari empat P, yaitu : Product (produk) ,

Price(harga), Promotion (promosi), Place (tempat atau distribusi).

Produk merupakan unsur pertama dalam marketing mix. Stanton (1996 : 223)

mendefinisikan produk sebagai berikut : “ Produk sebagai sekumpulan atribut nyata

(Tangible) dan tidak nyata (Intangible) didalamnya sudah mencakup warna, harga,

kemasan, prestise pabrik, prestise pengecer, dan pelayanan dari pabrik serta pengecer

– yang mungkin diterima oleh pembeli sebagai suatu yang bisa memuaskan

keinginannya.

Kotler (1995 : 508) berpendapat bahwa “ Produk adalah apa saja yang dapat

ditawarkan ke pasar, untuk di perhatikan diperoleh, digunakan, atau dikonsumsi

sehingga dapat memenuhi keinginan atau kebutuhan “.

Pendapat lain dari Kotler (1981 : 3) adalah “ Segala sesuatu yang dapat di

tawarkan kepada pasaran untuk diperhatikan, di beli, digunakan, atau dikonsumsikan ;

istilah produk mencakupi benda – benda fisik, jasa – jasa, kepribadian, tempat –

tempat, organisasi, dan ide – ide atau dapat juga diartikan sebagai segala sesuatu yang

dapat diberikan kepada seseorang guna memuaskan suatu kebutuhan maupun

Untuk itu hal – hal yang menyangkut produk dan kaitannya perlulah pula mendapat

suatu perhatian seperti bentuk fisik, merk, pembungkus, garansi dan service sesudah

pembelian yang menyertainya.

Era globalisasi saat ini banyak berkembangnya dunia usaha umumnya, maka

banyak perusahaan-perusahaan yang berkembang menjadi perusahaan lebih

besar.Sehubungan dengan perkembangan perusahaan tersebut, maka kegiatan yang ada

di dalam perusahaan menjadi bertambah banyak, baik jenis kegiatan maupun jumlah

kegiatan yang dilaksanakan. Jika di dalam suatu perusahaan kecil, jenis dan jumlah

kegiatan yang dilakukan sangat terbatas sehingga akan mudah untuk direncanakan dan

diawasi, maka tidaklah demikian dengan perusahaan besar. Setiap perusahaan yang

bergerak dibidang industri, perdagangan maupun jasa pada umumnya bertujuan untuk

memperoleh kelangsungan hidup perusahaan serta pertumbuhan usaha yang semakin

baik.

Dalam rangka pengambilan tindakan korektif, perusahaan memperoleh gambaran

tentang perkembangan perusahaan. Salah satunya dapat dilihat dari perkembangan

keuangannya untuk menunjang keefektifan penggunaan biaya operasional perusahaan.

Biaya operasional untuk melihat perkembangan keuangan, perusahaan memerlukan

adanya analisis terhadap data keuangan dari perusahaan yang bersangkutan, yaitu

analisis atau mengukur biaya-biaya umum, administrasi dan pemasaran.

Tujuan perusahaan tersebut dapat dicapai melalui suatu kegiatan usaha yang

dilaksanakan berdasarkan sistem perencanaan, penyusunan, dan pengawasan

tersebut dapat dilakukan secara efektif dan efisien. Oleh karena itu, suatu kegiatan

perusahaan tersebut tidak menjadi sesederhana perusahaan yang belum berkembang.

Di dalam pengelolaan, baik perusahaan besar maupun kecil, perusahaan swasta

maupun pemerintah yang mengejar laba atau tidak setiap harinya selalu berhadapan

dengan biaya operasional yang dikeluarkan. Masalah biaya operasional pada suatu

perusahaan hanya dapat dipecahkan secara memuaskan bila perusahaan tersebut

mempunyai pengetahuan tentang biaya yang berkaitan dengannya. Oleh karena itu

penyediaan data-data sangat penting sebagai alat informasi dalam pengambilan

kebijakan dan keputusan oleh manajer perusahaan.

Seluruh rencana kegiatan perusahaan yang mencakup biaya operasional yang saling

berkaitan dan saling mempengaruhi satu sama lain, dinyatakan dalam satuan uang yang

berlaku pada masa yang akan datang. Dengan berpedoman pada biaya operasional maka

tujuan perusahaan akan tercapai.

Perencanaan penyusunan anggaran merupakan tindakan atau langkah-langkah

pemikiran yang menghubungkan fakta-fakta serta membuat dan menggunakan

asumsi-asumsi mengenai masa yang akan datang sesuai dengan tujuan perusahaan yang

diinginkan.

Biaya operasional (operating expenses) adalah biaya-biaya yang menjadi beban

tanggungan perusahaan yang berhubungan erat dengan usaha pokok perusahaan.Biaya

operasional merupakan komponen yang sangat dibutuhkan oleh perusahaan.Dengan

anggaran operasional yang baik dapat mendukung tujuan akhir perusahaan tersebut

anggaran berupa daftar yang disusun secara sistematis atas pendapatan, beban dan laba

rugi yang diperoleh suatu perusahaan selama periode tertentu.

Anggaran dan realisasi merupakan komponen yang sangat berhubungan dengan

biaya dan dalam bidang operasional perusahaan. Anggaran dan realisasi sangat penting

guna menghindari terjadinya penyimpangan biaya yang tidak diperlukan yang dapat

menyebabkan biaya operasional perusahaan semakin besar karena pada dasarnya

perusahaan menginginkan keuntungan yang besar, pertumbuhan yang cepat dan

kelangsungan hidup yang lama.

Suatu anggaran yang baik dan tepat dapat membantu pihak manajemen dalam

melakukan perencanaan terhadap pelaksanaan kegiatan usaha dan pengawasannya.

Anggaran menuntut keputusan pengalokasian sumber daya menuju pencapaian tujuan,

disamping itu anggaran juga mempunyai fungsi pengawasan yaitu mengawasi realisasi

dari anggaran apakah pelaksanaan suatu kegiatan itu sudah dijalankan sesuai dengan

rencana yang telah dibuat.

Melihat betapa pentingnya penyusunan biaya operasional dalam perusahaan, maka

dalam Tugas Akhir ini akan dibahas mengenai Biaya Operasional dengan judul

“Analisis Biaya Operasional pada AROMA BAKERY DAN CAKE MEDAN”

B. Rumusan Masalah

Dalam menjalankan kegiatan usaha, perusahaan sering mengalami hambatan, baik

dari dalam perusahaan maupun dari luar perusahaan. Pengelolaan biaya operasional

yang cermat dan tepat akan membantu manajemen perusahaan mencapai tujuan.

Sebagai berikut :

1. Apakah perencanaan penyusunan anggaran biaya operasional pada Aroma Bakery dan Cake Medan sudah efektif dan efisien?

2. Bagaimanacara Aroma Bakery dan Cake Medan dalam merealisasikan anggaran biaya operasional sesuai dengan rencana yang telah dibuat?

3. Berapa banyak jenis produk yang telah di hasilkan oleh perusahaan roti ? 4. Bagaimana cara perusahaan menjaga kualitas produknya ?

5. Bagaimana perusahaan menentukan dan mengatur desain produknya ? 6. Bagaimana perusahaan tersebut menentukan merek ?

7. Usaha apa yang dilakukan oleh perusahaan untuk membuat kemasan tampak menarik dan tepat bagi produknya ?

8. Bagaimana cara perusahaan menentukan ukuran produk ?

9. Apa yang dilakukan perusahaan tersebut dalam memberikan pelayanan demi kepuasan konsumen ?

10. Apa yang dilakukan oleh perusahaan untuk menangani jaminan pengembalian ?

C. Tujuan Penelitian

Suatu penelitian pada umumnya dilaksanakan untuk menghasilkan atau memenuhi

beberapa tujuan yang hendak dicapai. Agar penelitian itu menggambarkan yang

sebenarnya maka perlu dibatasi pembahasannya agar lebih terarah, sehingga tujuan

penelitian dapat sejalan dan konsisten dengan judul permasalahan penelitian.

Adapun yang menjadi tujuan dari penelitian yang dilakukan peneliti adalah:

1. Sebagai syarat kelengkapan untuk kelulusandari Program D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis USU.

2. Untuk mengetahui dengan jelas tujuan dari analisis biaya operasional pada suatu perusahaan.

D. Manfaat Penelitian

1. Bagi Aroma Bakery dan Cake Medan

Sebagai bahan masukan kepada Aroma Bakery dan Cake Medan dalam setiap

pengambilan langkah untuk perencanaan dan penyusunan serta pengawasan biaya

operasional perusahaan pada masa yang akan datang, sehingga perusahaan dapat

mengalami perkembangan dan kemajuan.

2. Bagi Peneliti

Peneliti mampu memahami dan menambah wawasan tentang Anggaran Biaya

Operasional suatu perusahaan sebagai penerapan Ilmu Perkuliahan dan Praktek

dilapangan khususnya pada objek – objek penelitian ini.

3. Bagi Peneliti Selanjutnya

Diharapkan dapat meningkatkan motivasi guna memiliki pengetahuan yang lebih

luas dan dapat dijadikan bahan referensi bagi mahasiswa yang kelak akan

BAB II

PROFIL PERUSAHAAN

A. Sejarah Aroma Bakery dan Cake Medan

Aroma Bakery dan Cake Medan adalah suatu usaha yang bergerak dalam bidang

usaha dagang kuliner bakery dan cake.Aroma Bakery dan Cake Medan memproduksi

berbagai jenis-jenis roti. Aroma Bakery dan Cake Medan memiliki toko-toko sendiri

yang menjual hasil produksi perusahaan. Namun, Aroma Bakery dan Cake Medan juga

memproduksi roti-roti yang dipesan oleh toko roti sebagai penjual roti eceran yang ada

di seluruh kota Medan. Aroma Bakery dan Cake Medan berlokasi di jalan

Sisingamangaraja KM 6,5 kelurahan harjosari I kecamatan medan amplas. Perusahaan

ini didirikan pada tanggal 13 maret 2013. Sampai saat ini toko Aroma Bakery dan Cake

Medan sudah memiliki sebanyak 17 toko yang tersebar di kota Medan. Menurut Pak

Hermawan Sutanto selaku pemilik perusahaan Aroma Bakery dan Cake memiliki

keinginan membuka usaha ini awalnya karena memperhatikan semakin pesatnya

perkembangan bisnis dalam dunia bakery, sehingga beliau mencoba untuk berusaha

dibidang ini.

Perusahaan toko roti Aroma Bakery dan Cake Medan ini mendapat surat izin di

hadapan Nur Hamdani Hasibuan, Sarjana Hukum, Notaris kota tingkat II Medan dengan

nomo SIUP 43/CV/2002/PN_STB. Aroma Bakery dan Cake Medan melayani

konsumen yang membutuhkan kue baik untuk pesta pernikahan, pesta ulang tahun atau

sebagai oleh-oleh dari kota Medan.

B. Visi dan Misi Aroma Bakery dan Cake Medan

1. Visi

Adapun Visi Aroma Bakery dan Cake Medan adalah :

Menyediakan produk roti yang yang berkualitas tinggi namun dengan harga yang

terjangkau yang bersaing Serta memberikan pelayanan terhadap konsumen yang

memuaskan.

2. Misi

Adapun Misi Aroma Bakery dan Cake Medan adalah :

Menjadikan Aroma Bakery dan Cake Medan menjadi toko roti pilihan utama para

masyarakat sebagai toko roti yang menyediakan produk roti disukai oleh

masyarakat nasional hingga mancanegara

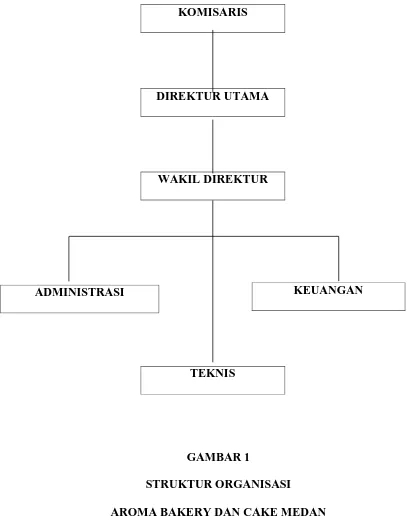

C. Struktur Organisasi

Pada umumnya setiap perusahaan memiliki struktur organisasi.Perusahaan yang

mempunyai struktur organisasi berbeda-beda satu dengan yang lainnya tergantung dari

tujuan perusahaan tersebut, sumber daya yang dimilikinya dan lingkungan yang

melingkupinya. Namun pada hakekatnya mempunyai prinsip yang sama agar tercapai

tujuan yang efektif dan efisien. Struktur organisasi dapat dikatakan sebagai hubungan

kerja antara satu bagian dengan bagian lainnya agar semua kegiatan perusahaan selesai

pada waktunya, yang pada dasarnya bertujuan untuk mencapai kepuasan baik terhadap

kebijakan perusahaan sebagai pengelola maupun tenaga kerja sebagai operasionalnya.

Sebuah perusahaan yang besar maupun kecil tentunya sangat memerlukan adanya

mengerti apa tugas dan batasan-batasan tugasnya, kepada siapa dia bertanggung jawab

sehingga pada akhirnya aktifitas akan berjalan secara sistematis dan terkoordinir.

Struktur organisasi merupakan kerangka pembagian tanggung jawab dan fungsional

kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan pokok

perusahaan dan agar perusahaan dapat berjalan kearah tujuan yang diinginkan.Struktur

organisasi merupakan wadah dari pelaksanaan kegiatan dan mencerminkan atas

pendeklarasian wewenang dan tanggung jawab terhadap masing-masing bagian dalam

perusahaan yang disusun dengan pertimbangan yang sempurna dengan menempatkan

dan menetapkan orang-orang pada setiap unit perusahaan yang harus sesuai dengan

pengetahuan dan ketrampilan atau keahlian yang dimiliki sehingga tujuan perusahaan

dapat tercapai dengan efektif dan efisien.

Struktur organisasi ini berguna untuk mencegah adanya kesenjangan maupun

tumpang tindihnya wewenang dan tanggung jawab serta memudahkan pimpinan

perusahaan dalam mengawasi aktifitas yang dilakukan sehari-hari.Sebaiknya untuk

struktur organisasi perusahaan harus disusun sedemikian rupa serta fleksibel untuk

memungkinkan diadakan perubahan sesuai dengan perkembangan organisasi dan

penentuan struktur organisasi ini harus sesuai dengan sifat dan jenis aktivitas serta

kebutuhan perusahaan.

Menurut Bambang Riyanto (2001: 75), struktur organisasi yaitu kerangka dan

susunan perwujudan pola tetap, hubungan-hubungan diantara fungsi-fungsi,

bagian-bagian, posisi-posisi, maupun orang-orang yang diwujudkan dalam bentuk kedudukan,

Dengan adanya struktur organisasi yang telah dibuat perusahaan, maka akan

membantu memberikan pengertian yang jelas kepada setiap karyawan tentang sumber

perintah kerja, wewenang dan kepada siapa karyawan tersebut bertanggung jawab

danmasing-masing unit kerja saling berhubungan satu sama lain sehingga akan terwujud

koordinasi yang baik dalam mencapai tujuan yang telah ditetapkan oleh perusahaan,

KOMISARIS

DIREKTUR UTAMA

WAKIL DIREKTUR

TEKNIS

GAMBAR 1

STRUKTUR ORGANISASI

AROMA BAKERY DAN CAKE MEDAN

D. Job Description Perusahaan Aroma Bakery dan Cake Medan

1. Komisaris

Tugas dan wewenang komisaris :

a. Mengangkat dan memberhentikan direktur utama

b. Mengkoordinasikan setiap kegiatan yang telah dilimpahkan kepada direktur utama

c. Mengkoordinasikan setiap kegiatan perusahaan yang berhubungan dengan pihak luar

d. Sebagai pengesahan atau meresmikan kegiatan-kegiatan utama. e. Mengendalikan dan melaksanakan pengawasan kegiatan operasi

2. Direktur Utama

Tugas dan wewenang direktur Utama :

a. Mengkoordinasikan setiap kegiatan Aroma Bakery dan Cake Medan

b. Mempertanggungjawabkan semua kegiatan perusahaan kepada komisaris Aroma Bakery dan Cake Medan

c. Bertindak sebagai perwakilan kegiatan Aroma Bakery dan cake Medan

d. Mengkoordinasikan penyusunan laporan mengenai kegiatan perusahaan

3. Wakil Direktur

Tugas dan wewenang Wakil Direktur :

a. Mewakili kegiatan direktur utama

4. Manajer Administrasi

Tugas dan wewenang Administrasi :

a. Mengkoordinir, menganalisa serta mengelola seluruh data laporan keuangan Aroma Bakery dan Cake Medan

b. Bertanggung jawab atas kegiatan data keuangan Aroma Bakery dan Cake Medan

5. Manajer Keuangan

Tugas dan wewenang Keuangan :

a. Menjaga kestabilan keuangan perusahaan Aroma Bakery dan Cake Medan

b. Mengatur keuangan perusahaan Aroma Bakery dan Cake Medan

6. Manajer Teknis

Tugas dan wewenang Teknis :

a. Mengontrol kegiatan para karyawan melaksanakan kegiatan operasi

perusahaan

b. Bertanggungjawab atas pelaksanaan kegiatan produksi barang

perusahaan

E. Kinerja Usaha Terkini

Kinerja kegiatan terkini adalah kemampuan - kemampuan kerja dan prestasi yang

dicapai dari suatu perusahaan untuk mencapai tujuan dan sasaran yang ingin dicapai

perusahaan tersebut. Kinerja kegiatan terkini dapat dijadikan suatu alat ukur untuk

pertumbuhan tersebut dapat dilihat dari kegiatan operasinal apa saja yang telah dicapai

dan rencana kegiatan apa yang ingin dicapai oleh perusahaan tersebut serta kemampuan

perusahaan untuk memperoleh laba sesuai yang diinginkan perusahaan.

Adapun beberapa kinerja kegiatan terkini yang dilakukan oleh Aroma Bakery dan

Cake Medan adalah pada tanggal 15 juni 2015 Aroma Bakery dan Cake Medan baru

saja membangun gedung baru sebagai tempat berjualan toko roti baru yang berlokasikan

di jalan Dr. Mansyur.

F. Jaringan Kegiatan

Jaringan Kegiatan merupakan kegiatan perusahaan yang memilki hubungan dengan

mitra bisnis diluar perusahaan. Yang memiliki hubungan langsung maupun tidak

langsung dengan perusahaan tertentu.

Adapun jaringan kegiatan Aroma Bakery dan Cake adalah melakukan kerja sama

dengan para jasa penyedia pesta pernikahan, pesta ulang tahun dan lain sebagainya.

Sehingga, Aroma Bakery dan Cake Medan bekerja sama dengan menyediakan makanan

roti dan kue untuk acara pesta tersebut. Selain itu, juga menyediakan kue tar untuk

penikahan.

Aroma Bakery dan Cake Medan juga memiliki jaringan kegiatan dengan

pemerintah setempat. Seperti POLDA SUMUT yang jika mengadakan suatu kegiatan

atau acara tertentu selalu melakukan pemesanan kue dan roti sebagai pelengkap acara

yang diadakan POLDA SUMUT kepada Aroma Bakery dan Cake Medan. Jaringan

Cake Medan yang telah lama bekerjasama dengan POLDA SUMUT dalam

menyediakan makanan untuk acara-acara tertentu.

Sebagai contoh setiap tahunnya khususnya pada saat bulan ramadhan POLDA

SUMUT sebulan penuh memesan kue dan roti kepada Aroma Bakery dan Cake Medan.

Kue dan roti tersebut dipesan POLDA SUMUT kepada Aroma Bakery dan Cake Medan

dalam kegiatan menyediakan makanan kepada para masyarakat muslim yang akan

berbuka puasa di masjid POLDA SUMUT dan juga menyediakan makanan bagi para

orang yang akan melaksanakan kegiatan tadarus di masjid.

G. KEGIATAN PERUSAHAAN

Kegiatan perusahaan roti Aroma Bakery dan Cake Medan secara umum adalah

sebagai berikut :

(a) Personalia :

Pada perusahaan ini kegiatan personalia yang meliputi pengangkatan tenaga kerja,

penggajian, pelatihan (Training) dan lain sebagainya dikerjakan oleh manajer dan

wakilnya. Mereka mengangkat tenaga kerja dari masyarakat sekitar perusahaan dan

memberikan bimbingan pada mereka tentang proses produksi dan pemasaran kemudian

menetapkan gaji mereka berdasarkan negosiasi antara tenaga kerja dengan manajer

perusahaan. Karyawan bekerja 10 jam sehari mulai pukul 07.00 WIB hingga pukul

17.00 WIB dengan waktu istirahat 2 jam serta tambahan waktu 2 x 15 menit untuk

ibadah pada pukul 12.30 WIB dan 15.30 WIB. Karyawan libur pada hari raya idul fitri

selama 7 hari dan 3 hari pada hari raya idul adha. Jumlah karyawan di perusahaan ini

bagian pemasaran 30 orang yang terbagi lagi pada bagian penjualan di toko 12 orang,

bagian pengantaran 5 orang, penjualan

keliling 13 orang. Selanjutnya bagian keamanan perusahaan ditugaskan pada 4 orang

pegawai, pesuruh (office boy) 2 orang dan konsumsi 2 orang.

(b) Produksi :

Adapun proses produksi perusahaan roti Aroma Bakery dan Cake Medan meliputi

unit :

penyediaan bahan baku, pembuatan adonan, penguji rasa, pematangan, penyajian,

pengemasan.

(1) Penyediaan bahan baku :

Pada bagian ini 4 orang tenaga kerja bertugas menyediakan dan mengontrol keluar

masuknya bahan baku produksi. Mereka juga sekaligus mengamati fluktuasi harga

bahan baku di pasar dan melakukan pembelian.

(2) Pembuatan adonan :

Dibagian ini 7 orang karyawan bertugas membuat adonan – adonan dan menimbang

penggunaan bahan baku serta menyesuaikan dengan resep untuk kemudian diolah

sehingga menjadi produk sesuai ketentuan.

(3) Penguji rasa :

Karyawan di bagian ini bertugas mencicipi dan menguji kelayakan produk,kemudian

melakukan test bahan baku, adonan dan kandungan gizi serta tingkat higienis calon

produk agar sesuai ketentuan. penguji rasa juga harus menguji apakah adonan sesuai

(4) Pematangan :

Pada bagian ini karyawan yang bertugas melakukan pemanggangan, penggorengan dan

proses pematangan hingga layak di konsumsi ada 5 orang.

(5) Penyajian :

Pada bagian ini 5 orang karyawan bertugas menghias dan meyajikan serta mengatur roti

– roti yang akan di jual atau di pesan berdasarkan desain yang diinginkan baik oleh

perusahaan maupun pemesan.

(6) Pengemasan :

Pada bagian ini 4 orang karyawan bertugas memberikan kemasan hingga layak untuk di

jual.

Di perusahaan ini selain karyawan yang bertugas di departemen yang telah di

jelaskan di atas adalah karyawan wanita, mereka juga menggunakan 3 orang karyawan

pria untuk melakukan pencucian dan pembersihan alat – alat serta ruangan produksi.

Karyawan pria tersebut juga membantu mengerjakan pekerjaan seperti memindahkan

alat – alat berat, memompa gas, dan lainnya.

(c) Pemasaran :

Pemasaran perusahaan ini dengan menyebarkan produk jadinya ke toko pribadi dan

toko – toko lain dengan cara menitipkannya. Selain itu perusahaan juga memasarkan

produknya dengan mobil box etalase, motor box etalase, sepeda, dan penjual roti

karangpandan, hingga ke tawangmangu. Para pemasar datang mengambil produk jadi

perusahaan pada pukul 11.00 WIB dan kembali untuk menyetorkan uang hasil

penjualan dan produk sisa pada pukul 21.00 WIB.. Pendapatan dan produk sisa

langsung dicatat kemudian besok paginya akan dibuat

laporannya untuk di serahkan pada manajer. Perusahaan ini melakukan promosi melalui

BAB III PEMBAHASAN

Berdasarkan hasil penelitian berupa data dan informasi yang penulis terima, maka

penulis mendapatkan gambaran umum mengenai anggaran biaya operasional,

penyusunan dan pelaksanaanya pada Aroma Bakery dan Cake Medan.

Pada bab ini penulis mengadakan pembahasan gambaran terhadap biaya operasional

dan pelaksanaanya yang meliputi:

A. Defenisi Biaya Operasional

Secara umum dalam menjalankan segala jenis kegiatan perusahaan Aroma Bakery

dan Cake membutuhkan biaya yang dapat membantu dalam pengambilan keputusan

operasi sehari hari. Istilah biaya atau cost sering digunakan dengan arti yang berbeda

beda. Sehubungan dengan pengertian biaya (cost) maka terlebih dahulu perlu di ketahui

bahwa sangat sulit bagi kita untuk memberikan pengertian yang tepat atas biaya yang

dimaksud, sehingga biaya dapat digolongkan kedalam beberapa penggertian sesuai

dengan tujuan penggunaan biaya tersebut. Biaya merupakan suatu pengorbanan

ekonomis yang harus dilakukan untuk memperoleh barang atau jasa. Hal ini

membuktikan bahwa betapa pentingnya biaya yang dikeluarkan agar operasi perusahaan

dapat berjalan dengan baik. Begitu juga dengan Aroma Bakery dan Cake Medan dapat

menjalankan operasi perusahaan harus mengeluarkan biaya terlebih dahulu, dimana

pengorbanan ekonomis untuk mencapai tujuan tertentu.

Menurut Munandar ( 2001:04 ) Biaya operasional adalah seluruh biaya yang

dikeluarkan untuk kegiatan operasi perusahaan dalam satu periode akuntansi. Biaya

operasional dapat dikatakan juga biaya yang dikeluarkan perusahaan untuk melakukan

tugas pokok perusahaan seperti dibawah ini:

1. Biaya Bahan Baku

Biaya bahan baku adalah salah satu dari tiga elemen biaya dari satu produk, dan

biasanya bagian yang besar dan berarti dalam jumlah biaya produksi dari satu

perusahaan manufaktur. Melalui satu proses produksi yaitu dengan menggunakan

tenaga kerja dan biaya overhead pabrik,bahan – bahan diubah menjadi barang jadi.

Biaya bahan yang dipakai dalam produksi menjadi bagian dari harga pokok barang yang

dihasilkan,atau dalam istilah akuntansi disebut harga pokok produksi (cost of goods

manufacturing ). Jika barang dijual,maka biaya bahan menjadi bagian dari harga pokok

penjualan (cost of goods sold ).yang digunakan dalam menentukan laba. Prosedur

akuntansi metode harga pokok dan penilaian persediaan harus ditetapkan untuk

menghitung dan membebankan biaya bahan dalam rangka menentukan laba dan

penyusunan laporan posisi keuangan perusahaan ( neraca ).

2. Biaya Tenaga Kerja Langsung

Menurut Nafarin ( 2000:100 ) biaya tenaga kerja langsung adalah biaya yang

diperlukan dalam satu prose produksi untuk mengubah bahan baku menjadi barang jadi.

Biaya – biaya ini timbul sehubungan dengan penggunaan sumber daya manusia atau

tenaga kerja tersebut dalam memproduksi suatu produk. Manajemen perusahaan sangat

memerlukan atau membutuhkan informasi biaya tenaga kerja yang tepat waktu dan

akurat untuk digunakan sebagai suatu dasar dalam perencanaan, pengendalian, dan

pengambilan keputusan.

Biaya tenaga kerja merupakan harga atau jumlah tertentu yang dibayarkan kepada

dua elemen utama yaitu : biaya tenaga kerja langsung dan biaya tenaga kerja tidak

langsung. Biaya tenaga kerja langsung adalah biaya tenaga kerja yang dapat

diidentifikasikan dengan suatu operasi atau proses tertentu yang dipergunakan untuk

menyelesaikan produk – produk perusahaan. Oleh sebab itu semua biaya tenaga kerja

langsung dibebankan secara langsung kepada komponen – komponen dari barang jadi

atau produk – produk yang dihasilkan. Biaya ini merupakan elemen biaya pruduk yang

bersama biaya bahan langsung disebut biaya – biaya utama dan dengan biaya overhead

pabrik disebut biaya konversi.

Biaya tenaga kerja tidak langsung adalah biaya tenaga kerja yang secara tidak

langsung terlibat dalam proses produksi, dengan demikian biaya ini tidak dapat

diidentifikasikan secara khusus kepada suatu operasi atau proses produksi tertentu.

Biaya ini terdiri dari biaya tenaga kerja yang terjadi dalam departemen – departemen

pembantu seperti departemen pembelian, departemen pemeliharaan, departemen

pengendalian mutu dan lain – lainnya.

3. Biaya Overhead Pabrik

Menurut Nafarin (2000:103) berdasarkan konsep biaya overhead pabrik adalah

biaya pabrik selain biaya selain biaya bahan baku dan biaya tenaga kerja langsung.biaya

pabrik adalah biaya – biaya yang terjadi dalam suatu di pabrik periode yang meliputi

biaya bahan baku dan biaya tenaga kerja langsung.

Dalam aplikasinya biaya overhead pabrik adalah biaya – biaya yang dari segi

masalah praktis tidak dapat dibebankan kepada tujuan – tujuan tersebut secara langsung.

Suatu metode aloksi biaya yang konsisten harus digunakan yang mana dengan beberapa

Biaya overhead pabrik biasanya dapat diklasifikasikan dalam tiga kelompok

utama : yaitu bahan tidak langsung dan perlengkapan tenaga kerja tidak langsung dan

biaya tidak langsung lainnya.

Biaya – biaya overhead pabrik dapat diklasifikasikan menurut sifat atau objek

pengeluaran. Sebagai contoh,bahan tidak langsung dan perlengkapan adalah objek yang

diperoleh atau didapatkan atas pengeluaran dana. Biaya overhead pabrik yang

diklasifikasikan menurut objek pengeluaran dapat dibagi lebih jauh atas elemen –

elemen biaya. Sebagai contoh bahan tidak langsung dan perlengkapan dapat dirinci

menjadi alat pelumas, bahan bakar,perlengkapan kantor, dan perlengkapan keselamatan.

B. Penyusunan Biaya Opersaional Aroma Bakery dan Cake Medan

Menurut Nafarin ( 2000 : 9 ) anggaran adalah suatu rencana keuangan periodik

yang disusun berdasarkan program – program yang telah disahkan Anggaran ( budget )

merupakan rencana tertulis mengenai kegiatan suatu organisasi dinyatakan secara

kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.

Menurut Carter dan Usry (2000 : 13 ) bahwa anggaran budget adalah

persyaratan terkuantifikasi dan tetulis dari rencana manajemen

Menurut Ahyari ( 2002 : 8 ) anggaran perusahaan merupakan perencanaan

secara formal diseluruh kegiatan perusahaan di dalam jangka waktu tertentu yang

dilaksanakan dalm unit kuntitatif.

Menurut Harahap ( 2002 :17 ) anggaran atau budget adalah konsep yang membantu

manajemen baik dalam mencapai tujuan serta memiliki persyaratan yang harus

dimiliki agar dapat memudahkan manajemen mencapai tujuan.

Penyusunan anggaran biasanya dilakukan dengan membentuk panitia anggaran.

Pada umumnya anggaran biaya dilakukan pada rencana – rencana dan program –

program tertentu. Pegalaman yang lalu disesuaikan dengan perubahaan –

perubahaan yang diharapkan dalam kebijakan manajemen dan dalam kondisi –

kondisi umum perekonomian sangat membantu dalam penyusunan anggaran biaya

operasioanal Aroma Bakery dan Cake Medan. Catatan historis juga menjadi dasar

untuk penyusunan anggaran ini.

Melihat prosedur penyusunan anggaran pada Aroma Bakery dan Cake Medan

yang tidak menggunakan panitia anggaran secara formal, dimana penyusunan

panitia anggaran ini memerlukan biaya yang cukup besar,jadi hal ini jika dilihat

dari segi biaya mungkin akan menguntungkan bagi perusahaan.

Di samping itu juga biaya operasional dapat dimengerti oleh bawahan,karena

penyusunan dan pelaksanaan anggaran biaya operasional pada Aroma Bakery dan

Cake Medan tidak begitu rumit sehingga bawahan dapat mengerti dari anggaran

tersebut. Untuk itu kepala bagian dan sub – sub unitnya memberikan pengertian

pada saat para bawahan membaca laporan tersebut yang mungkin mereka tidak

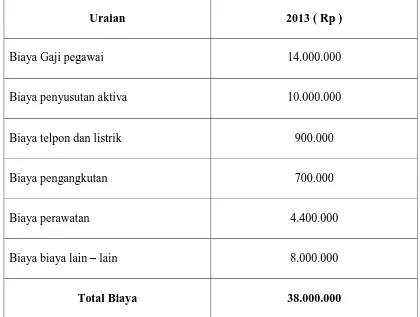

TABEL 2.1

LAPORAN ANGGARAN BIAYA OPRASIONAL AROMA BAKERY DAN CAKE MEDAN

Untuk periode 2013

Uraian 2013 ( Rp )

Biaya Gaji pegawai 14.000.000

Biaya penyusutan aktiva 10.000.000

Biaya telpon dan listrik 900.000

Biaya pengangkutan 700.000

Biaya perawatan 4.400.000

Biaya biaya lain – lain 8.000.000

Total Biaya 38.000.000

TABEL 2.2

LAPORAN ANGGARAN BIAYA OPRASIONAL AROMA BAKERY DAN CAKE MEDAN

Untuk periode 2014

Uraian 2014 ( Rp )

Biaya Gaji pegawai 17.000.000

Biaya penyusutan aktiva 15.000.000

Biaya telpon dan listrik 2.000.000

Biaya pengangkutan 1.000.000

Biaya perawatan 5.000.000

Biaya biaya lain – lain 3.000.000

Total Biaya 43.000.000

TABEL 2.3

2013 Realisasi 2014 Perubahan Naik/turun

Biaya gaji pengawai 14.000.000 17.000.000 3.000.000 naik

Biaya penyusutan aktiva 10.000.000 15.000.000 5.000.000 Naik

Biaya listrik dan telpon 900.000 2.000.000 1.900.000 Naik

Biaya pengangkutan 700.000 1.000.000 300.000 Naik

Biaya perawatan 4.400.000 5.000.000 600.000 Naik

Biaya lain – lain 8.000.000 3.000.000 5.000.000 Turun

total biaya 38.000.000 43.000.000 15.800.000

SUMBER :AROMA BAKERY DAN CAKE MEDAN

Secara keseluruhan biaya operasional mengalami naik dari yang di anggarkan

sebesar Rp 38.000.000 sementara realisasinya sebesar Rp 43.000.000 dan naik sebesar

Rp 15.800.000 dari dana yang di anggarkan mengalami kenaikan dimana kenaikan –

kenaikan yang terjadi pada masing – masing jenis biaya dapat dilihat sebagai berikut :

1. Biaya gaji pengawai

Biaya ini mengalami kenaikan dalam realisasinya,karena naiknya aktifitas

perusahaan,sehingga para pegawai Aroma Bakery dan Cake Medan diberikan

kenaikan gaji. Sehingga, Aroma Bakery dan Cake Medan harus mengeluarkan

2. Biaya penyusutan

Biaya ini mengalami kenaikan dalam realisasinya, karena bertambahnya aktifitas

perusahaan. Sehinga, aktiva perusahaan lebih cepat mengalami penyusutan dan

membutuhkan perawatan serta perbaikan yang lebih intensif. Untuk itu,

menyebabkan bertambahnya biaya penyusutan yang harus dikeluarkan oleh

Aroma Bakery dan Cake Medan sebesar Rp 5.000.000.

3. Biaya listrik dan telepon

Dengan meningkatnya aktivitas perusahaan, maka, biaya listrik untuk

memproduksi barang yang menggunakan alat-alat yang menggunakan listrik

menjadi meningkat dan juga telepon yang melayani pemesanan serta

menghubungi mitra kerja dari Aroma Bakery dan Cake Medan menyebabkan

biaya yang harus direalisasikan menjadi meningkat sebesar Rp 1.900.000

4. Biaya pengangkutan

Biaya ini mengalami kenaikan dalam realisasinya, karena bertambahnya aktifitas

perusahaan, sehingga menyebabkan bertambahnya biaya pengangkutan sebesar

Rp 300.000

Biaya pengangkutan meningkat disebabkan bertambahnya intensitas dari mobil

pengangkutan hasil produksi yang akan mengantarkan kepada para pemesan

produk Aroma Bakery dan cake Medan. Sehingga, pengisian minyak mobil

pengangkutan lebih bertambah dan berdampak pada biaya pengangkutan yang

menjadi meningkat.

5. Biaya perawatan

Setiap perusahaan pasti wajib mengeluarkan biaya perawatan. Baik perawatan

gedung, mesin dan lain sebagainya. Sama seperti Aroma Bakery dan Cake

Untuk itu, karena terjadinya kenaikan aktivitas perusahaan maka biaya

perawatan meningkat sebesar Rp 600.000

6. Biaya lain – lain

Biaya ini mengalami penurunan dalam realisasi, karena Aroma Bakery dan Cake

Medan tidak banyak mengalami pengeluaran biaya-biaya diluar kegiatan

perusahaan. Sehingga, biaya lain-lain dari Aroma Bakery dan Cake Medan

terjadi penurunan.

Berdasarkan perbandingan antara anggaran dan realisasi diatas banyak yang

mengalami kenaikan biaya sehinga jumlah realisasi lebih besar dibandingkan

dengan anggaran yang di tetapkan. Hal tersebut disebabkan karena perubahan

menyusun anggaran biaya operasioanal dengan melihat situasi dan kondisi yang

terjadi pada tahun sebelumnya.

Penganggaran biaya yang berkaitan dengan pengambilan keputusan manajemen

mengenai penggunaan sumber – sumber ekonomi ( yang dinyatakan dengan uang )

pada masa yang akan datang,secara keseluruhan biaya operasional perusahaan

mengalami kenaikan dari yang dianggarkan sebesar Rp 38.000.000 sementara

realisasinya sebesar Rp 43.000.000 dan naik sebesar Rp 15.000.000 dari yang

dianggarkan atau terjadi kenaikan.

Berdasarkan penjelasan diatas dapat dikatakan bahwa anggaran biaya

operasional perusahan masih efektif dan efisien. Hal ini dapat dibuktikan dari selisi

anggaran dengan realisasi secara total tidak begitu besar. Hal ini perlu

dipertahankan atau lebih ditingkatkan lagi untuk tahun yang akan datang sehingga

C. Analisis Produk Toko Roti Aroma Bakery dan Cake Medan

Adapun analisis produk pada perusahaan toko Roti Aroma Bakery dan Cake Medan

sebagai berikut :

1. Keanekaragaman

Pada perusahaan ini mereka menghasilkan berbagai jenis produk

yang di kategorikan sebagai berikut :

1. Roti basah 2. Jajan tradisional 3. Roti kering 4. Roti khusus

Secara lebih detil penulis sebutkan satu - persatu dan catat macam macam dari jenis –

jenis tersebut.

Produk – produk perusahaan tersebut dibuat dari bahan – bahan seperti tepung ,

mentega, gula, dan bahan – bahan lain menjadi berbagai macam produk kreatifitasnya.

Perwujudan produk – produknya telah dilakukan dengan hasil yang memuaskan.

Perusahaan mengkategorikan produknya menjadi 4 karena memudahkan untuk mereka

mengawasi dan mengklasifikasikan bahan pada gudang sesuai kebutuhan bagian

produksi. Disamping itu memudahkan juga untuk bagian produksi menyelesaikan jenis

yang lebih mudah bagi mereka membuatnya dan mengkonsentrasikan produk yang

butuh perhatian lebih dalam proses pembuatannya dibanding yang lain.

Perusahaan juga ingin menunjukkan pada konsumen akan kemampuannya

memproduksi dan menyediakan jenis produk yang mereka inginkan tanpa harus

mencari ke tempat lain. Jenis roti basah dibuat sebanyak 40 macam karena perusahaan

lebih mudah dalam membuatnya dan waktu yang dibutuhkan tidak banyak. Disamping

lain. Konsumen lebih banyak membeli jenis roti basah karena dapat sebagai subtitusi

atau komplemen bagi mereka yaitu, misalnya roti tawar atau krumpul dapat digunakan

sebagai menu sarapan pagi dan lebih fleksibel konsumsinya dibanding roti kering atau

jajan. Selain itu sejak awal berdirinya perusahaan roti ini jenis roti basah itulah yang

lebih terkenal karena konsumen menyukai rasa dan kehadirannya yang selalu baru

sehingga mereka tidak was – was akan kadaluwarsanya produk tersebut. Adapun jenis

produk yang lain adalah merupakan pengembangan perusahaan karena permintaan

konsumen dan keinginan untuk melayani mereka serta menunjukkan kemampuan

perusahaan. Begitu pula dengan jajan tradisional yang dibuat hingga 22 macam karena

perusahaan ingin mengenalkan makanan tradisional yang unik dan menarik serta lezat

agar konsumen merasa tertarik untuk mencoba dan membelinya. Kenyataannya

perusahaan ini kini terkenal juga sebagai produsen jajan tradisional yang lebih lezat

dibanding produsen lain.

2. Kualitas

Perusahaan roti ini sangat menjaga kualitasnya dan berusaha untuk terus meningkatkan

demi kenyamanan konsumennya. Karena produknya berupa makanan , tentu saja

konsumen tidak ingin memilih memasukan makanan tidak sehat atau bahkan

meracuninya. Oleh sebab itu perusahaan berusaha menjaga higienitas juga cakupan gizi

yang baik bagi konsumen dan mendatangkan keuntungan bagi perusahaan. Perusahaan

ini juga sangat mementingkan rasa sehingga dia lebih unggul dari pesaing – pesaingnya

yang terbukti melalui banyaknya pesanan dan penjualan dibandingkan dengan 4

Perusahaan memanfaatkan peluang pasar dengan melihat bahwa akhir – akhir ini

produsen makanan lebih mengejar keuntungan dan harga yang murah tanpa

mementingkan rasa dan kualitas bahan serta produknya. Oleh sebab itu perusahaan

memasuki pasar dengan cara memfokuskan pada kualitas dan dan rasa yang lezat untuk

menarik perhatian konsumen tanpa perusahaan mengobral promosi yang gencar karena

keyakinan dan lidah konsumen lebih peka terhadap penilaian suatu produk makanan.

Perusahaan ini mengkategorikan kualitasnya hanya satu yaitu yang terbaik serta tidak

memproduksi kualitas yang lain karena perusahaan ingin produknya memuaskan

konsumen dan tidak mengecewakan mereka.

3. Desain

Perusahaan roti Aroma Bakery dan Cake Medan dalam menentukan desain produknya

adalah dengan mengikuti info – info dan trend yang berada di luar serta bentuk – bentuk

unik yang terus dikembangkan menjadi suatu hal yang menarik bagi konsumen dengan

tampilan produk yang membuat berselera dan terkadang juga terkesima karena keunikan

atau keindahan produk. Sebagai contoh perusahaan membuat roti dalam bentuk tanduk

binatang, bentuk kepangan rambut, bentuk hati, spiral, pentungan, dan juga bentuk –

bentuk megah dengan tinggi roti 1 hingga 1,5 meter berbentuk rumah, boneka , pulau ,

bendera dan lain sebagainya. Perusahaan ini mengatur desain dengan menggambarnya

terlebih dahulu kemudian membuat polanya, setelah itu tim desain mulai mengatur dan

memposisikan sesuai ketentuan dalam pola dan gambar yang ditentukan. Perusahaan ini

mendesain produknya bermacam – macam untuk menampilkan kreatifitas mereka

dan sekaligus menghibur mereka secara tidak langsung dengan keunikan dan gaya yang

mereka tampilkan pada produk.

4. Merek (Brand)

Demi upaya pengenalan dan ciri dari perusahaan ini , maka manajemen memilih merk

yang mudah dikenal, dibaca, dan diingat oleh konsumen yaitu dengan memberinya

nama Aroma Bakery dan Cake Medan sesuai nama toko yang pertama kali didirikan

oleh pemilik serta tetap bertahan menggunakan nama tersebut. Adapun simbol yang

digunakan adalah gambar roti yang mengeluarkan aroma yang berada diatas roti

tersebut. Alasan dipilihnya merek Aroma Bakery dan Cake karena mudah diingat.

Dimana setiap produk roti pasti memiliki aroma yang berbeda-beda sehingga pemilihan

nama ini mudah diingat oleh masyarakat.

5. Kemasan

Kemasan yang digunakan oleh perusahaan ini yaitu kemasan yang terdiri dari plastik

seal, kotak karton, kotak plastik, kertas makan, kotak tahan panas, nampan karton, daun

pisang dan kulit jagung.

Kemasan – kemasan yang digunakan perusahaan telah diuji kelayakan pakainya, tingkat

keamanan dan kebersihannya sehingga tidak merugikan konsumen. Kemasan itupun

tersedia dalam berbagai ukuran dan bentuk menyesuaikan produk.

Perusahaan memilih kemasan seperti penulis sebutkan diatas karena kemudahan untuk

memperolehnya di toko atau pabrik plastik yang ada di indonesia dan berharga murah

sehingga tidak membebani konsumen dengan harga yang lebih mahal. Selain itu

tidak merusak lingkungan. Bagi konsumen kemasan – kemasan tersebut praktis

penggunaannya.

6. Ukuran

Perusahaan ini memperhatikan juga ukuran produk sesuai keinginan konsumen dan

kebiasaan ukuran suatu produk makanan. Namun dalam beberapa pesanan khusus ada

juga dari pihak konsumen yang menginginkan ukuran yang berbeda, contohnya :

perusahaan ini pernah beberapa kali menerima pesanan roti ulang tahun atau pesta

pernikahan dengan tinggi roti 1,5 meter dan diameter 75 cm bersusun 4 .

Perusahaan menerapkan ukuran produknya dengan alasan menyesuaikan dan

memuaskan konsumennya. Perusahaan juga tidak ingin konsumen kecewa karena

produk tidak sama atau seperti pada kasus produk sama dengan harga sama tapi

ukurannya tidak seimbang.

Perusahaan menggunakan ukuran produk jadinya dengan berat bersih dalam gram

sebagaimana umumnya ukuran produk makanan dipasar.

7. Pelayanan

Penerapan pelayanan pada perusahaan ini tampak ketika konsumen datang ketoko yaitu

begitu mereka memasuki toko maka disediakan oleh perusahaan nampan dan penjapit

yang dibawakan oleh pelayan toko. Didalam toko tersebut terdapat rak dan etalase yang

menampilkan produk jadi mereka sehingga pembeli dapat melihat kemudian memilih

yang mana mereka ingin membelinya. Setelah pembeli menentukan mana yang ingin

dibeli dengan cara menunjuknya pelayan tersebut akan mengambilkannya dan

meletakannya dalam kemasan kemudian menuliskan nota untuk di serahkan ke pembeli

setelah menerima faktur pembelian dan menunjukannya pada pelayan yang

melayaninya tadi. Untuk pesanan melalui telepon, pembeli tinggal mengucapkan jenis

produk apa yang akan dibeli atau dipesan maka bagian penerimaan pesanan akan

mencatat untuk mengambilkannya atau memberikan keterangan masih tidaknya produk

tersebut. Jika produk yang dipesan sudah habis maka bagian pesanan akan memberikan

info kapan produk itu tersedia kembali dan pembelipun dapat menentukan jangka

waktu pengambilan pesanannya. Perusahaan juga bersedia mengantarkan pesanan

dengan jumlah tertentu ke rumah pemesan.Tidak hanya itu saja bila pembeli ingin

memesan dan mencicipi jenis produk, maka manajemen menyediakan beberapa contoh

miniatur produk untuk dicicipi ketika pembeli datang langsung ketoko untuk memesan

dalam jumlah besar atau catering. Manajemen juga menerima pembayaran melalui

bank. Bila pemesan ingin produk ditambah bumbu atau ukurannya maka perusahaan

juga siap membuatkannya dan menentukan harga yang berbeda sesuai persetujuan

kedua belah pihak. Perusahaan melakukan hal seperti ilustrasi diatas untuk menaikan

citra dan meninggalkan kesan pada konsumen akan usaha memberikan yang terbaik

pada mereka. Perusahaan juga ingin menarik hati konsumen agar kembali atau bahkan

menjadi pelanggan lantaran pelayanan yang diberikan selain produk berkualitasnya.

Perusahaan memasukan pelayanan sebagai kesatuan produk untuk meraih nilai sebagai

yang terbaik sesuai tujuan perusahaan dalam upaya mengungguli pesaing. Disamping

itu pelayanan lain yang diberikan adalah diantaranya memberikan kemudahan bagi

8. Jaminan pengembalian

Demi menjaga nama baik perusahaan, maka mereka berusaha untuk memberikan

jaminan yaitu bila produk ternyata tidak sesuai dengan pesanan atau contoh maka

manejemen siap menerima pengembalian (retur) dan memberikan ganti rugi. Hal ini

dilakukan untuk memberikan pelayanan yang profesional dan meraih kepercayaan

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Dalam bab ini, akan diterangkan pembahasan pada bab – bab sebelumnya untuk

menjadi sebuah kesimpulan yang menekankan penilaian yang berdasarkan teoritis agar

dapat masukan yang bermanfaat. Kesimpulan ini akan dituangkan dalam poin – poin

sebagai berikut :

1. Aroma Bakery dan Cake merupakan perusahaan yang bergerak di bidang konsumsi, dan juga bertindak sebagai leverensi,grosir, dan distributor di Medan . 2. Struktur oraganisasi Aroma Bakery dan Cake dalam melaksanakan aktivitas perusahaan menggunakan struktur organisasi garis dan staff dimana perintah dan tanggung jawab jelas mengalir dari atas ( pimpinan ) dan bawahan ( karyawan ). 3. Dilihat dari rencana kerja tahun 2014, perusahaan mengeluarkan biaya operasional sebasar Rp 43.000.000,- sedangkan tahun 2013, perusahaan mengeluarkan biaya operasional sebesar Rp 38.000.000,- jadi perusahaan mengalami peningkatan dalam anggaran biaya operasionalnya

4. Secara keseluruhan biaya operasional Aroma Bakery dan Cake masih dapat dikatakan efektif dan efisien, karena penghasilan perusahaan masih dapat menutupi biaya – biaya yang dikeluarkan perusahaan untuk menghasilkan pendapatan yang tinggi sesuai dengan tujuan perusahaan tersebut.

B. Saran

Dalam hal ini diberikan beberapa saran yang mungkin berguna bagi Aroma Bakery

dan Cake dalam menjalankan kegiatan operasional perusahaan, antara lain:

1. Perusahaan perlu mengadakan pengawasan yang lebih ketat untuk mencegah terjadinya pemborosan dana dan memotifasi karyawan untuk meningkatkan produktifitas kerjanya.

2. Dalam upaya mewujudkan tujuan perusahaan yang sebenarnya , maka kiranya perlu diambil beberapa kebijaksanaan agar perusahaan mampu memperhitungkan estimasi-estimasi kejadian pada masa yang akan.

3. Biaya operasional yang memungkinkan untuk ditekan, agar diperhatikan dengan asumsi tidak membatasi operasi perusahaan.

DAFTAR PUSTAKA

Bambang Riyanto. 2001. Dasar- Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE Yogyakarta