3. PRINSIP-PRINSIP PELAPORAN

8

3.1 Prinsip-prinsip untuk Menentukan Konten Laporan

9

3.2 Prinsip-prinsip untuk Menentukan Kualitas Laporan 13

4. PENGUNGKAPAN STANDAR

18

4.1 Pengungkapan Standar Umum

22

Strategi dan Analisis

23

Proil Organisasi

25

Aspek Material dan Boundary Teridentiikasi

31

Hubungan dengan Pemangku Kepentingan

43

Proil Laporan

45

Tata Kelola

52

Etika dan Integritas

60

4.2 Pengungkapan Standar Khusus

62

Panduan untuk Pengungkapan Pendekatan Manajemen 63

Panduan untuk Indikator dan Pengungkapan

Spesiik-Aspek mengenai Pendekatan Manajemen

66

• Kategori: Ekonomi

67

• Kategori: Lingkungan

84

• Kategori: Sosial

142

– Sub-Kategori: Praktik Ketenagakerjaan dan

Kenyamanan Bekerja

143

– Sub-Kategori: Hak Asasi Manusia

173

–

Sub-Kategori:

Masyarakat

198

– Sub-Kategori: Tanggung Jawab atas Produk 221

5. REFERENSI

237

6. DAFTAR ISTILAH

244

7. CATATAN PELAPORAN UMUM

257

SECTION 1

PAGE xyz-xyz

Pedoman Pelaporan Keberlanjutan GRI (Pedoman) menyediakan Prinsip-prinsip Pelaporan, Pengungkapan Standar, dan Panduan Penerapan untuk penyusunan laporan keberlanjutan oleh organisasi, apa pun ukuran, sektor, atau lokasinya.

Pedoman ini juga menyediakan referensi internasional untuk semua pihak yang terlibat dengan pengungkapan pendekatan tata kelola serta kinerja dan dampakI lingkungan, sosial, dan ekonomiII organisasi. Pedoman ini berguna untuk menyiapkan berbagai jenis dokumen yang memerlukan pengungkapan tersebut.

Pedoman disajikan dalam dua bagian:

Prinsip-prinsip Pelaporan dan Pengungkapan Standar

Panduan Penerapan

Bagian pertama – Prinsip-prinsip Pelaporan dan

Pengungkapan Standar – berisi Prinsip-prinsip Pelaporan, Pengungkapan Standar, dan kriteria yang akan diterapkan oleh organisasi untuk menyiapkan laporan keberlanjutan ‘sesuai’ dengan Pedoman. Deinisi istilah-istilah penting juga disertakan.

Bagian kedua – Panduan Penerapan – berisi penjelasan mengenai cara menerapkan Prinsip-prinsip Pelaporan, cara menyiapkan informasi yang akan diungkapkan, dan cara menginterpretasikan berbagai konsep dalam Pedoman. Referensi ke sumber lain, daftar istilah, dan catatan pelaporan umum juga disertakan.

Organisasi harus mengikuti Panduan Penerapan saat menyiapkan laporan keberlanjutan.

I. Dalam Pedoman ini, kecuali dinyatakan sebaliknya, istilah ‘dampak’ merujuk pada dampak terhadap ekonomi, lingkungan, dan sosial yang signiikan yang bersifat: positif, negatif, aktual, potensial, langsung, tidak langsung, jangka pendek, jangka panjang, direncanakan, tidak direncanakan.

II. Dimensi keberlanjutan ekonomi terkait dengan dampak organisasi terhadap keadaan ekonomi dari para pemangku kepentingannya, dan terhadap sistem ekonomi di tingkat lokal, nasional, dan global. Hal ini tidak berfokus pada kondisi keuangan organisasi.

1

Panduan Penerapan memberikan informasi berharga tentang:

Cara memahami, menginterpretasikan, dan menerapkan konsep-konsep yang disebutkan dalam Prinsip-prinsip Pelaporan dan Pengungkapan Standar

Cara memilih dan menyiapkan informasi yang akan diungkap dalam laporan akhir; referensi yang berguna dalam menyiapkan laporan

Cara menerapkan Prinsip-prinsip Pelaporan Cara mengidentiikasi Aspek Material dan Boundary

Cara konten GRI membantu melaporkan penerapan Organisasi untuk Kerja Sama dan Pembangunan Ekonomi (OECD), Pedoman OECD untuk Perusahaan Multinasional, 2011 dan ‘Sepuluh Prinsip’ Global Compact PBB, 2000 oleh organisasi.

Dalam dokumen ini, Panduan Penerapan, nomor halaman yang merujuk ke Prinsip-prinsip Pelaporan dan Pengungkapan Standar atau Panduan Penerapan telah ditunjukkan dengan jelas.

Daftar lengkap referensi dapat ditemukan di Panduan Penerapan hlm. 237-242.

Semua deinisi dapat ditemukan dalam Daftar Istilah di

Panduan Penerapan hlm. 244-254.

Catatan untuk pengguna versi elektronik dokumen ini: Dalam dokumen ini, ada deinisi yang digarisbawahi. Mengeklik deinisi yang digarisbawahi tersebut akan mengarahkan pengguna ke halaman tempat deinisi yang relevan berada dalam Daftar Istilah. Untuk kembali ke halaman sebelumnya, klik “alt” + panah kiri.

Bagian berikut dapat ditemukan dalam Panduan Penerapan ini:

3. Prinsip-prinsip Pelaporan

4. Pengungkapan Standar, dibagi sebagai berikut: 4.1 Pengungkapan Standar Umum

– Strategi dan Analisis – Proil Organisasi

– Aspek Material dan Boundary

– Hubungan dengan Pemangku Kepentingan – Proil Laporan

– Tata Kelola – Etika dan Integritas

4.2 Pengungkapan Standar Khusus

– Panduan untuk Pengungkapan Pendekatan Manajemen

– Panduan untuk Indikator dan Pengungkapan Spesiik-Aspek mengenai Pendekatan Manajemen

5. Referensi

6. Daftar Istilah

7. Catatan Pelaporan Umum

8. Pengembangan Konten Pedoman G4

2

CARA

MENGGUNAKAN

PANDUAN

Prinsip Pelaporan berperan penting untuk mencapai transparansi pelaporan keberlanjutan dan oleh karenanya harus diterapkan oleh semua organisasi ketika menyusun laporan keberlanjutan. Panduan Penerapan menjelaskan proses wajib yang harus diikutioleh sebuah organisasi dalam pengambilan keputusan agar sesuai dengan Prinsip-prinsip Pelaporan.

prinsip tersebut dibagi menjadi dua kelompok: Prinsip-prinsip untuk Menentukan Konten Laporan dan Prinsip-Prinsip-prinsip untuk Menentukan Kualitas Laporan.

Prinsip-prinsip untuk Menentukan Konten Laporan menjelaskan proses yang harus diterapkan untuk mengidentiikasi apa konten laporan yang harus dibahas dengan mempertimbangkan aktivitas, dampak, dan harapan serta kepentingan yang substantif dari para pemangku kepentingannya.

Prinsip-prinsip untuk Menentukan Kualitas Laporan

memberikan arahan berupa pilihan-pilihan untuk memastikan kualitas informasi dalam laporan keberlanjutan, termasuk penyajiannya yang tepat. Kualitas informasi adalah hal yang penting untuk memungkinkan para pemangku kepentingan dapat membuat asesmen kinerja yang masuk akal, serta mengambil tindakan yang tepat.

Setiap Prinsip terdiri dari deinisi, penjelasan mengenai cara menerapkan Prinsip dan pengujian. Pengujian dimaksudkan sebagai alat untuk mendiagnosis diri, bukan sebagai pengungkapan khusus untuk dilaporkan.

3

3.1 PRINSIP-PRINSIP UNTUK MENENTUKAN KONTEN LAPORAN

Prinsip-prinsip ini dirancang untuk digunakan secara bersamaan guna menentukan konten laporan. Penerapan semua prinsip-prinsip tersebut secara bersama-sama dijelaskan dalam Panduan G4-18 di hlm. 31-40 dalam Panduan Penerapan.

PELIBATAN PEMANGKU KEPENTINGAN

Prinsip: Organisasi harus mengidentiikasi para pemangku kepentingannya, dan menjelaskan bagaimana organisasi telah menanggapi harapan dan kepentingan wajar dari mereka.

PANDUAN

Penerapan Prinsip:

Pemangku Kepentingan dideinisikan sebagai entitas atau individu yang dengan sewajarnya diperkirakan secara signiikan dapat terpengaruh oleh kegiatan, produk, dan jasa organisasi; serta yang tindakannya dengan sewajarnya diharapkan dapat memengaruhi kemampuan organisasi untuk berhasil menerapkan strategi dan mencapai tujuannya. Hal ini juga termasuk entitas atau individu yang hak-haknya, berdasarkan hukum atau konvensi internasional, memfasilitasi mereka dengan klaim yang sah sehubungan dengan

organisasi.

Pemangku Kepentingan dapat mencakup siapa saja yang diberdayakan dalam organisasi (seperti karyawan, pemegang saham, pemasok) serta siapa saja yang memiliki hubungan lain dengan organisasi (seperti kelompok rentan dalam masyarakat lokal, masyarakat sipil).

Harapan yang wajar dan kepentingan dari pemangku kepentingan merupakan titik acuan utama bagi banyak keputusan dalam persiapan laporan. Namun, tidak semua pemangku kepentingan organisasi akan menggunakan laporan tersebut. Hal ini menghadirkan tantangan dalam menyeimbangkan kepentingan tertentu dan harapan para pemangku kepentingan yang cukup dapat diharapkan untuk menggunakan laporan dengan harapan akuntabilitas yang lebih luas kepada semua pemangku kepentingan.

Untuk beberapa keputusan, seperti Cakupan atau Aspek Boundary laporan, organisasi dapat mempertimbangkan harapan yang wajar dan kepentingan berbagai tingkatan pemangku kepentingan. Mungkin terdapat, misalnya, pemangku kepentingan yang tidak mampu menjelaskan pendapat mereka dalam laporan dan yang permasalahannya disampaikan melalui perwakilan. Mungkin juga ada

terdapat pemangku kepentingan yang memilih untuk tidak memberikan pendapat dalam laporan karena mereka bergantung pada sarana komunikasi dan keterlibatan yang berbeda.

Harapan yang wajar dan kepentingan para pemangku kepentingan tersebut tetap harus diakui dalam keputusan tentang konten laporan. Namun, keputusan lainnya, seperti tingkatan detail yang diperlukan yang akan berguna bagi para pemangku kepentingan, atau harapan dari pemangku kepentingan yang berbeda tentang hal yang diperlukan untuk mencapai kejelasan, mungkin akan memerlukan penekanan yang lebih terhadap mereka yang cukup dapat diharapkan untuk menggunakan laporan tersebut. Sangat penting untuk mendokumentasikan proses dan pendekatan yang diterapkan dalam membuat keputusan tersebut.

Bila proses hubungan dengan pemangku kepentingan digunakan untuk tujuan pelaporan, hal ini harus didasarkan pada pendekatan, metodologi, atau prinsip yang sistematis atau yang dapat diterima secara umum. Keseluruhan pendekatan harus cukup efektif untuk memastikan bahwa kebutuhan informasi pemangku kepentingan telah dipahami dengan benar.

Proses hubungan dengan pemangku kepentingan harus dapat mengidentiikasi masukan langsung serta harapan masyarakat yang dibangun dengan cara yang sah. Organisasi mungkin menghadapi perbedaan pendapat atau perbedaan harapan di antara pemangku kepentingan dan harus mampu menjelaskan cara menengahinya guna mencapai keputusan pelaporan.

Agar laporan terjamin, proses hubungan dengan pemangku kepentingan harus didokumentasikan. Organisasi

mendokumentasikan pendekatan yang dipilih untuk menentukan pemangku kepentingan yang terlibat, bagaimana dan kapan mereka dilibatkan, serta bagaimana hubungan tersebut telah memengaruhi konten laporan dan kegiatan keberlanjutan organisasi.

Ketidakmampuan untuk mengidentiikasi dan terlibat dengan pemangku kepentingan cenderung menghasilkan laporan yang tidak tepat, dan oleh karenanya laporan menjadi

tidak dapat dipercaya bagi semua pemangku kepentingan. Sebaliknya, hubungan dengan pemangku kepentingan yang sistematis meningkatkan penerimaan pemangku kepentingan dan kegunaan laporan. Pelaksanaan yang tepat, cenderung menghasilkan pembelajaran berkelanjutan di dalam organisasi dan oleh pihak luar, serta meningkatkan akuntabilitas dengan berbagai pemangku kepentingan. Akuntabilitas memperkuat kepercayaan di antara organisasi dan pemangku kepentingan. Kepercayaan, pada gilirannya, membentengi kredibilitas laporan.

Pengujian:

Organisasi dapat menggambarkan para pemangku kepentingan yang mana organisasi bertanggung jawab kepadanya

Konten laporan yang mengacu pada hasil proses hubungan dengan pemangku kepentingan digunakan oleh organisasi dalam kegiatan yang sedang berjalan, dan seperti yang dipersyaratkan oleh rerangka hukum dan kelembagaan tempat organisasi beroperasi

Konten laporan yang mengacu pada hasil dari setiap proses hubungan dengan pemangku kepentingan dilakukan khusus untuk laporan

Proses hubungan dengan pemangku kepentingan yang menginformasikan keputusan tentang laporan sejalan dengan Cakupan dan Aspek Boundary

KONTEKS KEBERLANJUTAN

Prinsip: Laporan harus menyajikan kinerja organisasi dalam konteks keberlanjutan yang lebih luas.

PANDUAN

Penerapan Prinsip:

Informasi mengenai kinerja harus disertakan sesuai konteks. Pertanyaan yang mendasari pelaporan keberlanjutan adalah bagaimana sebuah organisasi berkontribusi, atau bertujuan untuk memberikan kontribusi di masa mendatang, terhadap peningkatan atau penurunan kondisi, pengembangan, dan tren ekonomi, lingkungan, serta sosial di tingkat lokal, regional, atau global. Hanya melaporkan tentang kecenderungan dalam kinerja individual (atau eisiensi organisasi) tidak dapat menjawab pertanyaan mendasar ini. Oleh karena itu, laporan harus berupaya untuk menyajikan kinerja dalam kaitannya dengan konsep keberlanjutan yang lebih luas. Hal ini termasuk mengenai pembahasan kinerja organisasi dalam konteks keterbatasan-keterbatasan dan permintaan yang terletak pada sumber daya lingkungan atau sosial di tingkat sektor, lokal, regional, maupun global.

Misalnya, ini bisa berarti bahwa selain pelaporan pada tren dalam eko-eisiensi, organisasi juga harus menyajikan masalah polusi yang nyata terkait dengan kapasitas ekosistem regional untuk menyerap polusi.

Organisasi yang beroperasi di berbagai lokasi, ukuran, dan sektor harus memikirkan cara terbaik untuk membingkai kinerja organisasi secara keseluruhan dalam konteks keberlanjutan yang lebih luas. Untuk melakukan hal ini, topik atau faktor yang mendorong dampak global (seperti perubahan iklim) dan yang lebih memiliki dampak bersifat regional atau lokal (seperti pembangunan masyarakat) harus dipisahkan. Bila melaporkan tentang topik yang memiliki dampak lokal positif atau negatif, wawasan tentang bagaimana organisasi memengaruhi masyarakat di lokasi yang berbeda harus disertakan. Demikian pula dengan tren atau pola dampak di berbagai operasi harus dipisahkan dengan pengontekstualisasian lokasi kinerja menurut lokasi.

Keberlanjutan dan strategi bisnis organisasi itu sendiri memberikan konteks untuk membahas kinerja. Hubungan antara keberlanjutan dan strategi organisasi harus diperjelas, sebagaimana konteks dalam kinerja dilaporkan.

Pengujian:

Organisasi menunjukkan pemahamannya tentang pembangunan berkelanjutan dan mengacu pada informasi yang obyektif dan tersedia serta langkah-langkah

pembangunan berkelanjutan untuk topik-topik yang dicakup dalam laporan

Organisasi menunjukkan kinerjanya dengan mengacu pada kondisi pembangunan berkelanjutan dan sasaran yang lebih luas, sebagaimana tercermin dalam publikasi-publikasi sektoral, lokal, regional, maupun global yang diakui

Organisasi menunjukkan kinerjanya dalam upaya untuk menyampaikan besarnya dampak dan kontribusi dalam konteks geograi yang sesuai

Laporan menggambarkan bagaimana topik keberlanjutan terkait dengan strategi, risiko, dan peluang, termasuk topik rantai pasokan jangka panjang organisasi

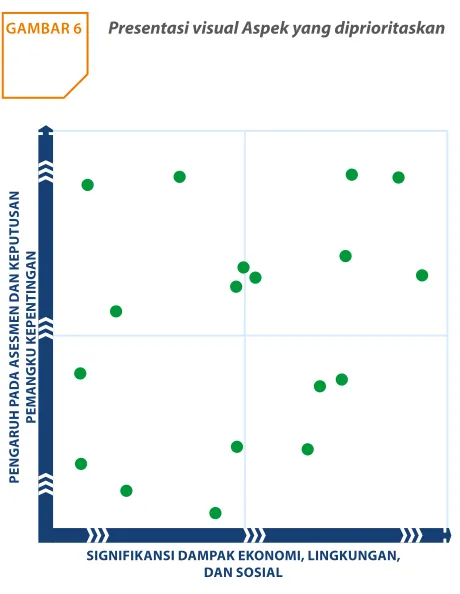

MATERIALITAS

Principle: Laporan harus mencakup Aspek yang:

Mencerminkan dampak ekonomi, lingkungan, dan sosial yang signiikan dari organisasi; atau Secara substantial memengaruhi asesmen dan keputusan pemangku kepentingan

PANDUAN

Penerapan Prinsip:

Organisasi dihadapkan dengan beragam topik yang dapat mereka laporkan. Topik-topik yang relevan adalah yang secara wajar dapat dianggap penting untuk mencerminkan dampak ekonomi, lingkungan dan sosial organisasi atau memengaruhi keputusan pemangku kepentingan, dan oleh karena itu, sudah seharusnya berpotensi pantas disertakan dalam laporan. Materialitas adalah ambang batas di mana Aspek menjadi cukup penting untuk dilaporkan. Di luar ambang ini, tidak semua Aspek Material sama pentingnya dan penekanan dalam laporan harus mencerminkan prioritas relatif dari Aspek Material tersebut.

Dalam pelaporan keuangan, materialitas umumnya dianggap sebagai ambang dalam memengaruhi keputusan ekonomi dari pengguna laporan keuangan organisasi, khususnya para investor. Konsep ambang juga berperan penting dalam pelaporan keberlanjutan, tetapi berkaitan dengan berbagai macam dampak dan pemangku kepentingan. Materialitas untuk pelaporan keberlanjutan tidak hanya terbatas pada Aspek yang memiliki dampak keuangan yang signiikan pada organisasi.

Menentukan materialitas untuk laporan keberlanjutan juga termasuk mempertimbangkan dampak ekonomi, lingkungan, dan sosial yang melewati ambang dalam memengaruhi kemampuan untuk memenuhi kebutuhan saat ini tanpa mengorbankan kebutuhan generasi mendatang. Aspek Material tersebut seringkali memiliki dampak inansial jangka pendek atau jangka panjang yang signiikan pada organisasi. Oleh karena itu Aspek juga relevan bagi para pemangku kepentingan yang sangat berfokus pada kondisi keuangan organisasi.

Faktor-faktor internal dan eksternal tersebut harus dipertimbangkan saat mengevaluasi pentingnya informasi untuk mencerminkan dampak ekonomi, lingkungan, dan sosial yang signiikan, atau pembuatan keputusan oleh pemangku kepentingan. Berbagai metodologi yang ada dapat digunakan untuk menilai pentingnya dampak. Secara umum, ‘dampak yang signiikan’ merujuk pada hal-hal yang menjadi subjek kekhawatiran yang telah ada bagi komunitas ahli, atau yang telah diidentiikasi menggunakan alat yang ada seperti metodologi asesmen dampak atau asesmen siklus hidup. Dampak yang dianggap cukup penting sehingga membutuhkan manajemen atau keterlibatan aktif dari organisasi cenderung dianggap signiikan.

Laporan harus menekankan informasi mengenai kinerja yang terkait dengan Aspek yang bersifat paling material. Topik relevan lainnya dapat disertakan, namun tidak dalam porsi yang besar. Proses penentuan prioritas relatif Aspek harus dijelaskan.

Selain memandu pemilihan Aspek yang akan dimasukkan ke dalam laporan, Prinsip Materialitas juga diterapkan pada penggunaan Indikator.

Saat mengungkapkan data kinerja, terdapat berbagai tingkatan kelengkapan dan detail yang dapat diberikan dalam laporan. Secara keseluruhan, keputusan mengenai cara untuk melaporkan data harus berpedoman pada pentingnya informasi untuk menilai kinerja organisasi dan memfasilitasi perbandingan yang sesuai.

Pelaporan mengenai Aspek Material mungkin melibatkan data informasi yang digunakan oleh pemangku kepentingan eksternal yang berbeda dari informasi yang digunakan secara internal untuk tujuan manajemen harian. Namun, informasi tersebut memang termasuk dalam laporan, yang mungkin menginformasikan asesmen atau keputusan yang dibuat oleh para pemangku kepentingan atau mendukung hubungan dengan para pemangku kepentingan yang dapat mengakibatkan tindakan yang secara signiikan memengaruhi kinerja atau membahas topik utama yang menjadi perhatian pemangku kepentingan.

Pengujian:

Dalam menentukan Aspek Material, organisasi harus mempertimbangkan faktor-faktor berikut:

Dampak, risiko, atau kesempatan keberlanjutan yang dapat diperkirakan secara masuk akal (misalnya pemanasan global,

HIV-AIDS, kemiskinan) yang diidentiikasi melalui penelitian yang memadai oleh orang-orang dengan keahlian yang telah diakui, atau oleh badan ahli yang kredensial

Kepentingan dan topik utama keberlanjutan dan Indikator yang disampaikan oleh pemangku kepentingan (seperti kelompok rentan dalam masyarakat lokal, masyarakat sipil) Topik utama dan tantangan di masa mendatang untuk

sektor dilaporkan oleh rekan kerja dan kompetitor Undang-Undang, peraturan, perjanjian internasional, atau

koda sukarela yang relevan dengan kepentingan strategis bagi organisasi dan para pemangku kepentingan

Nilai, kebijakan, strategi, sistem manajemen operasional, sasaran, dan target utama organisasi

Kepentingan dan harapan para pemangku kepentingan diinvestasikan secara khusus pada keberhasilan organisasi (seperti karyawan, pemangku kepentingan, dan pemasok) Risiko yang signiikan bagi organisasi

Faktor penting yang memungkinkan keberhasilan organisasi Kompetensi utama organisasi dan cara organisasi

berkontribusi pada pengembangan berkelanjuta Prioritas

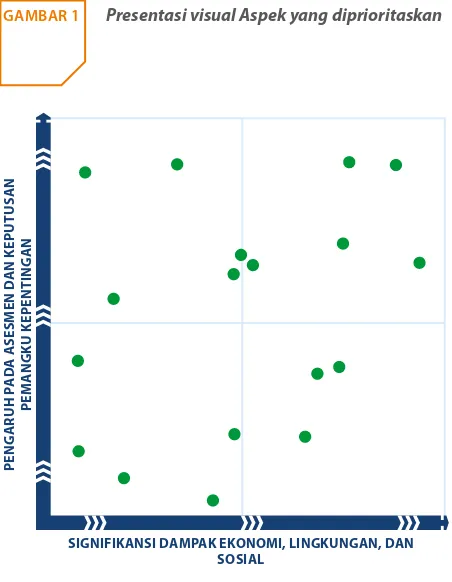

Laporan memprioritaskan Aspek Material dan Indikator

Presentasi visual Aspek yang diprioritaskan

GAMBAR 1

KELENGKAPAN

Prinsip: Laporan harus berisi cakupan Aspek Material dan Boundary, cukup untuk mencerminkan dampak ekonomi, lingkungan, dan sosial yang signiikan, serta untuk memungkinkan pemangku kepentingan dapat menilai kinerja organisasi dalam periode pelaporan.

PANDUAN

Penerapan Prinsip:

Kelengkapan terutama mencakup dimensi cakupan, batasan, dan waktu. Konsep kelengkapan juga dapat digunakan untuk merujuk pada praktik pengumpulan informasi (misalnya, memastikan bahwa data yang terkumpul mencakup hasil dari semua entitas dalam organisasi serta entitas, kelompok entitas, atau elemen di luar organisasi yang memiliki dampak yang signiikan) dan apakah penyajian informasi wajar dan tepat. Topik tersebut terkait dengan kualitas laporan dan dibahas secara lebih mendetail pada Prinsip-prinsip Ketepatan dan Keseimbangan.

‘Cakupan’ merujuk pada berbagai Aspek keberlanjutan yang dicakup dalam laporan. Jumlah Aspek dan Pengungkapan Standar yang dilaporkan harus cukup untuk mencerminkan dampak ekonomi, lingkungan, dan sosial yang signiikan. Laporan juga harus memungkinkan pemangku kepentingan menilai kinerja organisasi. Dalam menentukan apakah informasi dalam laporan sudah mencukupi, organisasi harus mempertimbangkan hasil dari proses hubungan dengan pemangku kepentingan dan harapan masyarakat secara luas yang mungkin tidak tersampaikan secara langsung melalui proses hubungan dengan pemangku kepentingan.

‘Aspek Boundary’ merujuk pada penjelasan ketika dampak terjadi pada setiap Aspek Material. Dalam menetapkan Aspek

Boundary, organisasi harus mempertimbangkan dampak di dalam dan di luar organisasi. Aspek Boundary bervariasi berdasarkan pada Aspek yang dilaporkan.

‘Waktu’ merujuk pada perlunya melengkapi informasi yang dipilih untuk jangka waktu yang ditentukan di laporan. Selama dapat dilakukan, kegiatan, acara, dan dampak yang terjadi harus disajikan dalam periode pelaporan. Ini termasuk pelaporan

pada kegiatan yang menghasilkan dampak jangka pendek minimal, tetapi memiliki efek kumulatif yang signiikan dan cukup dapat diperkirakan yang mungkin tidak dapat dihindari atau tidak dapat diperbaiki dalam jangka panjang (seperti polusi bio-akumulatif atau persisten). Untuk memperkirakan dampak di masa mendatang (baik positif maupun negatif), informasi yang dilaporkan harus berdasarkan pada perkiraan yang masuk akal yang mencerminkan kemungkinan ukuran dan sifat dampak. Meskipun perkiraan tersebut bersifat tidak pasti, mereka memberikan informasi yang berguna untuk membuat keputusan selama dasar perkiraan diungkapkan dengan jelas dan batasan perkiraan diakui dengan jelas. Pengungkapan sifat dan kemungkinan dampak tersebut, bahkan jika dampak mungkin hanya terwujud di masa mendatang, sejalan dengan sasaran untuk memberikan keseimbangan dan gambaran yang wajar dari kinerja ekonomi, lingkungan, dan sosial organisasi.

Pengujian:

Laporan memperhitungkan dampak di dalam dan di luar organisasi, dan mencakup dan mengutamakan semua informasi pokok yang berlandaskan pada Prinsip Materialitas, Konteks Keberlanjutan, dan Pelibatan Pemangku Kepentingan

Informasi dalam laporan meliputi semua dampak yang signiikan dalam periode pelaporan dan perkiraan yang wajar dari dampak yang signiikan di masa mendatang bila dampak tersebut dapat diperkirakan dan menjadi tidak dapat dihindari atau tidak dapat diubah

Laporan tidak menghilangkan informasi yang relevan yang memengaruhi atau menginformasikan asesmen atau keputusan pemangku kepentingan atau yang mencerminkan dampak ekonomi, lingkungan dan sosial yang signiikan

3.2 PRINSIP-PRINSIP UNTUK MENENTUKAN KUALITAS LAPORAN

KESEIMBANGAN

Prinsip: Laporan harus mencerminkan aspek-aspek positif dan negatif dari kinerja organisasi untuk memungkinkan dilakukannya asesmen yang beralasan atas kinerja organisasi secara keseluruhan.

PANDUAN

Penerapan Prinsip:

Keseluruhan penyajian konten laporan harus memberikan gambaran yang objektif tentang kinerja organisasi. Laporan harus menghindari format pemilihan, penghilangan, atau penyajian yang terlalu berlebihan atau tidak tepat dalam memengaruhi keputusan atau asesmen dari pembaca laporan. Laporan harus menyertakan hasil yang menguntungkan dan tidak menguntungkan, serta informasi yang dapat memengaruhi keputusan pemangku kepentingan dalam proporsi materialitas mereka. Laporan harus membedakan

dengan jelas antara penyajian faktual dan interpretasi organisasi atas informasi.

Pengujian:

Laporan mengungkapkan baik hasil yang menguntungkan dan tidak menguntungkan serta Aspek

Informasi pada laporan disajikan dalam format yang memungkinkan pengguna melihat tren positif dan negatif atas kinerja dari tahun ke tahun

Penekanan pada berbagai Aspek dalam laporan proporsional dengan materialitas relatifnya

KOMPARABILITIAS

Prinsip: Organisasi harus memilih, mengumpulkan, dan melaporkan informasi secara konsisten. Informasi yang dilaporkan harus disajikan dengan cara yang memungkinkan para pemangku kepentingan menganalisis perubahan kinerja organisasi dari waktu ke waktu, dan yang dapat mendukung analisis relatif terhadap organisasi lain.

PANDUAN

Penerapan Prinsip:

Komparabilitas diperlukan untuk mengevaluasi kinerja. Pemangku kepentingan yang menggunakan laporan harus dapat membandingkan informasi yang dilaporkan mengenai kinerja ekonomi, lingkungan, dan sosial terhadap kinerja organisasi di masa lalu, terhadap tujuan organisasi, dan pada tingkat yang memungkinkan, terhadap kinerja organisasi lain. Konsistensi dalam pelaporan memungkinkan pihak internal dan eksternal untuk mematok kinerja dan menilai kemajuan sebagai bagian dari kegiatan asesmen, keputusan investasi, program advokasi, dan kegiatan lainnya. Perbandingan yang dilakukan di antara organisasi memerlukan kepekaan terhadap faktor seperti perbedaan ukuran organisasi, pengaruh geograis, dan pertimbangan lain yang dapat memengaruhi kinerja relatif dari suatu organisasi. Bila perlu, persiapan laporan harus mempertimbangkan untuk memberikan konteks yang membantu pengguna laporan memahami faktor-faktor yang mungkin berkontribusi terhadap perbedaan kinerja di antara organisasi.

Untuk memfasilitasi keterbandingan dari waktu ke waktu, penting untuk menjaga konsistensi dengan metode yang digunakan untuk menghitung data; dengan tata letak laporan;

dan dengan menjelaskan metode dan asumsi yang digunakan untuk menyiapkan informasi. Karena sifat penting sebuah Aspek yang relatif bagi organisasi tertentu dan pemangku kepentingan berubah dari waktu ke waktu, konten laporan juga akan berubah.

Namun, dalam batasan Prinsip Materialitas, organisasi harus mengutamakan konsistensi dalam laporannya dari waktu ke waktu. Organisasi harus menyertakan jumlah total (yaitu, data pasti seperti ton limbah) serta rasio (yaitu, data normal seperti limbah per satuan produksi) agar perbandingan analisis dapat dilakukan.

Pengujian:

Laporan dan informasi yang terkandung di dalamnya dapat dibandingkan antar tahun ke tahun

Kinerja organisasi dapat dibandingkan dengan tolok ukur yang sesuai

Setiap variasi yang signiikan di antara periode pelaporan mengenai Aspek Boundary, Cakupan, lamanya periode

pelaporan, atau informasi yang tercakup dalam laporan dapat diidentiikasi dan dijelaskan

Bila tersedia, laporan menggunakan protokol yang berlaku secara umum untuk mengumpulkan, mengukur, dan menyajikan informasi, termasuk informasi yang terkandung dalam Pedoman GRI

Laporan menggunakan Pengungkapan Sektor GRI, bila tersedia

AKURASI

Prinsip: Informasi yang dilaporkan harus cukup akurat dan terperinci bagi para pemangku kepentingan untuk dapat menilai kinerja organisasi.

PANDUAN

Penerapan Prinsip:

Respon atas DMA dan Indikator ekonomi, lingkungan, dan sosial dapat disampaikan melalui berbagai cara, mulai dari tanggapan kualitatif sampai pengukuran kuantitatif yang detail. Karakteristik yang menentukan keakuratan bervariasi sesuai dengan sifat informasi dan pengguna informasi tersebut. Misalnya, keakuratan informasi kualitatif sebagian besar ditentukan oleh tingkat kejelasan, detail, dan keseimbangan penyajian dalam Aspek Boundary yang sesuai. Keakuratan informasi kuantitatif, di sisi lain, bergantung pada metode tertentu yang digunakan untuk mengumpulkan, menyusun, dan menganalisis data. Ambang khusus yang diperlukan untuk akurasi sebagian bergantung pada maksud penggunaan informasi. Keputusan tertentu memerlukan tingkat keakuratan yang lebih tinggi pada informasi yang dilaporkan daripada informasi lainnya.

Pengujian:

Laporan menunjukkan data yang telah diukur Teknik pengukuran data dan dasar perhitungan

dijelaskan dengan jelas dan dapat diulang dengan hasil yang sama

Margin kesalahan untuk data kuantitatif tidak akan memengaruhi secara substansial kemampuan para pemangku kepentingan mencapai kesimpulan akhir yang tepat mengenai kinerja

Laporan menunjukkan data yang merupakan estimasi dan dapat ditemukan asumsi dasar serta teknik yang digunakan dalam menghasilkan estimasi tersebut atau dari mana informasi itu diperoleh

Pernyataan kualitatif dalam laporan adalah valid

berdasarkan informasi pada laporan lain dan bukti lainnya yang tersedia

KETEPATAN WAKTU

Prinsip: Organisasi harus membuat laporan dengan jadwal yang teratur sehingga informasi tersedia tepat waktu bagi para pemangku kepentingan untuk membuat keputusan yang tepat.

PANDUAN

Penerapan Prinsip:

Manfaat informasi terkait erat dengan kapan informasi tersebut disajikan kepada para pemangku kepentingan sehingga mereka dapat mengintegrasikannya secara efektif dalam pengambilan keputusan. Waktu penerbitan mengacu pada keteraturan pelaporan serta kedekatannya dengan peristiwa aktual yang dijelaskan dalam laporan.

Meskipun aliran informasi yang konstan diharapkan untuk memenuhi tujuan tertentu, organisasi harus berkomitmen untuk secara rutin memberikan pengungkapan terkonsolidasi

Pengujian:

Informasi dalam laporan telah diungkap ketika masih relatif dengan periode pelaporan

Pengumpulan dan publikasi informasi kinerja utama selaras dengan jadwal pelaporan keberlanjutan

Informasi dalam laporan (termasuk laporan online) dengan jelas menunjukkan periode waktu terkait, kapan informasi akan diperbarui, dan kapan pembaruan terakhir dibuat

KEJELASAN

Prinsip: Organisasi harus membuat informasi tersedia dengan cara yang dapat dimengerti dan dapat diakses oleh pemangku kepentingan yang menggunakan laporan.

PANDUAN

Penerapan Prinsip:

Laporan harus menyajikan informasi dengan cara yang dapat dimengerti, dapat diakses, dan digunakan oleh berbagai pemangku kepentingan organisasi (baik dalam bentuk cetak maupun melalui saluran lain). Pemangku kepentingan harus dapat menemukan informasi yang diinginkan dengan mudah. Informasi harus disajikan dengan cara yang dapat dipahami oleh para pemangku kepentingan yang memiliki pemahaman yang wajar mengenai organisasi dan aktivitasnya. Graik dan tabel data gabungan dapat membantu membuat informasi dalam laporan dapat diakses dan dipahami. Tingkat penggabungan informasi juga dapat memengaruhi kejelasan laporan, apakah detail laporan memenuhi atau tidak memenuhi harapan pemangku kepentingan.

Pengujian:

Laporan berisi informasi pada tingkatan yang diperlukan oleh pemangku kepentingan, tetapi menghindari detail yang berlebihan dan tidak perlu

Para pemangku kepentingan dapat menemukan informasi yang mereka inginkan dengan mudah melalui daftar isi, peta, tautan, atau bantuan lainnya

Hindari istilah teknis, singkatan, jargon, atau konten lain yang mungkin asing bagi pemangku kepentingan di dalam laporan, dan sebaiknya sertakan penjelasan (bila perlu) di bagian yang relevan atau di daftar istilah

Data dan informasi dalam laporan tersedia untuk pemangku kepentingan, termasuk mereka yang memiliki kebutuhan akses khusus (seperti perbedaan kemampuan, bahasa, atau teknologi)

KEANDALAN

Prinsip: Organisasi harus mengumpulkan, mencatat, menyusun, menganalisis, dan mengungkapkan informasi serta proses yang digunakan untuk menyiapkan laporan agar dapat diuji, dan hal itu akan menentukan kualitas serta materialitas informasi.

PANDUAN

Penerapan Prinsip:

Para pemangku kepentingan harus memiliki keyakinan bahwa laporan dapat diuji untuk dapat menetapkan kebenaran isinya dan sejauh mana Prinsip-prinsip Pelaporan telah diterapkan dengan benar. Informasi dan data yang dimasukkan ke dalam laporan harus didukung oleh pengendalian internal atau dokumentasi yang dapat ditinjau oleh orang lain selain orang yang menyiapkan laporan. Pengungkapan tentang kinerja yang tidak didukung oleh bukti tidak boleh dimasukkan ke dalam laporan keberlanjutan kecuali mewakili informasi penting, dan laporan memberikan penjelasan yang jelas atas setiap ketidakpastian yang terkait dengan informasi tersebut.

Proses pembuatan keputusan yang mendasari laporan harus didokumentasikan dengan cara yang memungkinkan

dasar keputusan utama (seperti proses untuk menentukan konten laporan dan Aspek Boundary atau hubungan dengan pemangku kepentingan) diperiksa. Dalam merancang sistem informasi, organisasi harus mengantisipasi bahwa sistem bisa diperiksa sebagai bagian dari proses assurance eksternal.

Pengujian:

Cakupan dan jangkauan assurance eksternal diidentiikasi Sumber asli informasi dalam laporan dapat diidentiikasi

oleh organisasi

Bukti yang dapat diandalkan untuk mendukung asumsi atau perhitungan yang rumit dapat diidentiikasi oleh organisasi Representasi dari data atau pemilik informasi asli,

4

PENGUNGKAPAN

STANDAR

Terdapat dua jenis Pengungkapan Standar:

4.1 PENGUNGKAPAN STANDAR UMUM Strategi dan Analisis

Proil Organisasi

Aspek Material dan Boundary Teridentiikasi Hubungan dengan Pemangku Kepentingan Proil Laporan

Tata Kelola Etika dan Integritas

4.2 PENGUNGKAPAN STANDAR KHUSUS Pengungkapan Pendekatan Manajemen

Indikator dan Pengungkapan Pendekatan Manajemen khusus Aspek

Pengungkapan Standar Umum

Pengungkapan Standar Umum Wajib untuk kedua opsi kriteria ‘sesuai’

Tautan ke OECD untuk Perusahaan Multinasional

Tautan ke ‘Sepuluh Prinsip’ Global Compact Perserikatan Bangsa-Bangsa

OECD UNGC

STRATEGI DAN ANALISIS

G4-1 G4-2

PROFIL ORGANISASI

G4-3 G4-4 G4-5 G4-6 G4-7 G4-8 G4-9 G4-10 G4-11 G4-12 G4-13

UNGC OECD/UNGC

G4-14 G4-15 G4-16

ASPEK MATERIAL DAN BOUNDARY TERIDENTIFIKASI

G4-17 G4-18 G4-19 G4-20 G4-21 G4-22 G4-23

HUBUNGAN DENGAN PEMANGKU KEPENTINGAN

G4-24 G4-25 G4-26 G4-27

PROFIL LAPORAN

G4-28 G4-29 G4-30 G4-31 G4-32 G4-33

TATA KELOLA

G4-34 G4-35 G4-36 G4-37 G4-38 G4-39 G4-40 G4-41 G4-42 G4-43 G4-44

G4-45 G4-46 G4-47 G4-48 G4-49 G4-50 G4-51 G4-52 G4-53 G4-54 G4-55

ETIKA DAN INTEGRITAS

G4-56 G4-57 G4-58

IKHTISAR PENGUNGKAPAN STANDAR KHUSUS G4

PENGUNGKAPAN PENDEKATAN MANAJEMEN

G4-DMA

Indikator berdasarkan Aspek

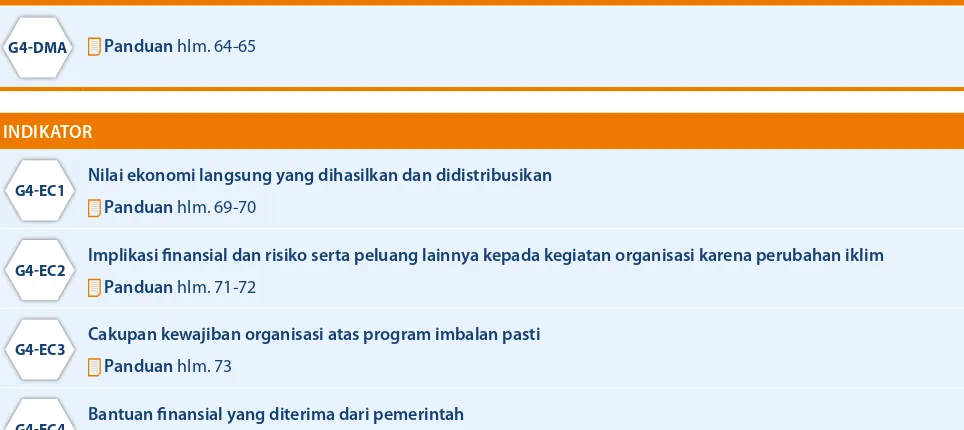

KATEGORI: EKONOMI

Kinerja Ekonomi OECD

G4-EC1 G4-EC2 G4-EC3 G4-EC4

Keberadaan di Pasar

G4-EC5 G4-EC6

Dampak Ekonomi Tidak Langsung

G4-EC7 G4-EC8

Praktik Pengadaan

G4-EC9

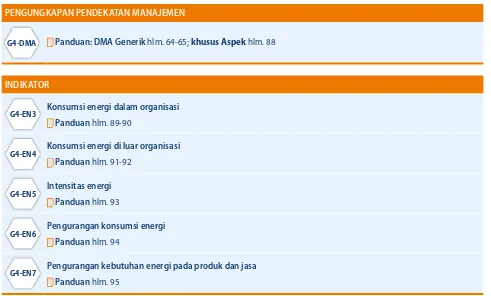

KATEGORI: LINGKUNGAN OECD/UNGC

Bahan

G4-EN1 G4-EN2

Energi

G4-EN3 G4-EN4 G4-EN5 G4-EN6 G4-EN7

Air

G4-EN8 G4-EN9 G4-EN10

Keanekaragaman Hayati

G4-EN11 G4-EN12 G4-EN13 G4-EN14

Emisi

G4-EN15 G4-EN16 G4-EN17 G4-EN18 G4-EN19

G4-EN20 G4-EN21

Eluen dan Limbah

G4-EN22 G4-EN23 G4-EN24 G4-EN25 G4-EN26

Indikator berdasarkan Aspek

KATEGORI: LINGKUNGAN OECD/UNGC

Produk dan Jasa

G4-EN27 G4-EN28

Kepatuhan

G4-EN29

Transportasi

G4-EN30

Lain-lain

G4-EN31

Asesmen Pemasok atas Lingkungan

G4-EN32 G4-EN33

Mekanisme Pengaduan Masalah Lingkungan

G4-EN34

KATEGORI: SOSIAL

PRAKTIK KETENAGAKERJAAN DAN KENYAMANAN

BEKERJA OECD/UNGC

Pekerjaan

G4-LA1 G4-LA2 G4-LA3

Hubungan Industrial UNGC

G4-LA4

Kesehatan dan Keselamatan Kerja OECD

G4-LA5 G4-LA6 G4-LA7 G4-LA8

Pelatihan dan Pendidikan OECD

G4-LA9 G4-LA10 G4-LA11

Keberagaman dan Kesetaraan Peluang

G4-LA12

Kesetaraan Remunerasi Perempuan dan Laki-laki

G4-LA13

Pengungkapan Standar Khusus

Tautan ke OECD untuk Perusahaan Multinasional

Tautan ke ‘Sepuluh Prinsip’ Global Compact Perserikatan Bangsa-Bangsa

OECD UNGC

Indikator berdasarkan Aspek

PRAKTIK KETENAGAKERJAAN DAN

KENYAMANAN BEKERJA OECD/UNGC

Asesmen Pemasok atas Praktik Ketenagakerjaan

G4-LA14 G4-LA15

Mekanisme Pengaduan Masalah Ketenagakerjaan OECD

G4-LA16

HAK ASASI MANUSIA OECD/UNGC

Investasi

G4-HR1 G4-HR2

Non-diskriminasi OECD/UNGC

G4-HR3

Kebebasan Berserikat dan

Perjanjian Kerja Bersama OECD/UNGC

G4-HR4

Pekerja Anak OECD/UNGC

G4-HR5

Pekerja Paksa atau Wajib Kerja OECD/UNGC

G4-HR6

Praktik Pengamanan

G4-HR7

Hak Adat

G4-HR8

Asesmen

G4-HR9

Asesmen Pemasok atas Hak Asasi Manusia

G4-HR10 G4-HR11

Mekanisme Pengaduan Masalah Hak Asasi Manusia

G4-HR12

Indikator berdasarkan Aspek

MASYARAKAT

Masyarakat Lokal OECD/UNGC

G4-SO1 G4-SO2

Anti-korupsi OECD/UNGC

G4-SO3 G4-SO4 G4-SO5

Kebijakan Publik OECD/UNGC

G4-SO6

Anti Persaingan OECD

G4-SO7

Kepatuhan OECD

G4-SO8

Asesmen Pemasok atas Dampak pada Masyarakat OECD

G4-SO9 G4-SO10

Mekanisme Pengaduan Dampak terhadap Masyarakat OECD

G4-SO11

TANGGUNG JAWAB ATAS PRODUK OECD

Kesehatan dan Keselamatan Pelanggan OECD

G4-PR1 G4-PR2

Pelabelan Produk dan Jasa

G4-PR3 G4-PR4 G4-PR5

Komunikasi Pemasaran

G4-PR6 G4-PR7

Privasi Pelanggan

G4-PR8

Kepatuhan

G4-PR9

Pengungkapan Standar Khusus

KETERANGAN

Tautan ke OECD untuk Perusahaan Multinasional

Tautan ke ‘Sepuluh Prinsip’ Global Compact Perserikatan Bangsa-Bangsa

4.1 PENGUNGKAPAN STANDAR UMUM

Pengungkapan Standar Umum berlaku untuk semua organisasi yang menyiapkan laporan keberlanjutan. Bergantung pada pilihan organisasi mengenai pilihan yang ‘sesuai’ (Prinsip-prinsip Pelaporan dan Pengungkapan Standar, hlm. 11-14), organisasi harus mengidentiikasi Pengungkapan Standar Umum yang wajib untuk dilaporkan.

Pengungkapan Standar Umum dibagi menjadi tujuh bagian: Strategi dan Analisis, Proil Organisasi, Aspek Material dan

Boundary Teridentiikasi, Hubungan dengan Pemangku Kepentingan, Proil Laporan, Tata Kelola, serta Etika dan Integritas.

Bagian ini membahas Pedoman untuk Pengungkapan Standar Umum. Setiap Pengungkapan Standar Umum disajikan di sini, termasuk hal-hal yang tidak mengandung elemen Pedoman.

Panduan disajikan untuk Pengungkapan Standar Umum:

PENGUNGKAPAN STANDAR UMUM Strategi dan Analisis: G4-1

Proil Organisasi: G4-9, G4-10, G4-11, G4-12, G4-13, G4-14, G4-15

Aspek Material dan Boundary Teridentiikasi: G4-18, G4-19, G4-20, G4-21

Hubungan dengan Pemangku Kepentingan: G4-24, G4-25, G4-26

Proil Laporan: G4-33

Strategi dan Analisis

Pengungkapan Standar berikut ini memberikan gambaran strategis umum tentang keberlanjutan organisasi, untuk memberikan konteks pada bagian laporan selanjutnya yang lebih detail dibandingkan bagian-bagian dalam Pedoman. Strategi dan Analisis dapat diambil dari informasi yang ada pada bagian lain dalam laporan, namun sebenarnya dimaksudkan untuk memberikan wawasan tentang topik strategis bukan sekadar ringkasan konten laporan.

G4-1

a. Berikan pernyataan dari pembuat keputusan yang paling senior di organisasi (seperti CEO, Pimpinan, atau posisi senior yang setara) tentang relevansi keberlanjutan terhadap organisasi dan strategi organisasi untuk menghadapi keberlanjutan.

Pernyataan tersebut harus menghadirkan visi dan strategi keseluruhan untuk jangka pendek, jangka menengah, dan jangka panjang, khususnya terkait dengan penanganan dampak ekonomi, lingkungan, dan sosial yang signiikan yang diakibatkan oleh organisasi dan memberikan kontribusi terhadap hal tersebut, atau dampak tertentu yang dapat dihubungkan pada aktivitas organisasi karena hubungannya dengan yang pihak-pihak lain (seperti pemasok, masyarakat, atau organisasi di masyarakat lokal). Pernyataan tersebut harus menyertakan:

Prioritas strategis dan topik utama dalam jangka pendek dan menengah sehubungan dengan keberlanjutan, termasuk perhatian terhadap standar yang diakui secara internasional dan bagaimana standar tersebut dikaitkan dengan strategi dan kesuksesan organisasi dalam jangka panjang

Kecenderungan yang lebih luas (seperti ekonomi makro atau politik) yang memengaruhi organisasi dan memengaruhi prioritas keberlanjutan

Peristiwa penting, pencapaian, dan kegagalan selama periode pelaporan Gambaran mengenai kinerja terkait dengan target

Pandangan akan tantangan dan target utama organisasi untuk tahun yang akan datang serta sasaran untuk 3-5 tahun mendatang

Hal-hal lain yang berhubungan dengan pendekatan strategis organisasi

PANDUAN

Referensi

Perserikatan Bangsa-Bangsa (PBB), Prinsip-prinsip Panduan untuk Bisnis dan Hak Asasi Manusia, Penerapan Rerangka Kerja “Melindungi, Menghormati, dan Memulihkan” Perserikatan Bangsa-Bangsa, 2011.

Perserikatan Bangsa-Bangsa (PBB), Melindungi, Menghormati, dan Memulihkan: Rerangka Kerja untuk Bisnis dan Hak Asasi Manusia, 2008.

G4-2

a. Berikan uraian mengenai dampak, risiko, dan peluang utama.

Organisasi harus menyediakan dua bagian narasi singkat tentang dampak utama, risiko, dan peluang.

Bagian Satu harus fokus pada dampak utama organisasi terhadap keberlanjutan dan pengaruhnya bagi pemangku kepentingan, termasuk hak-hak yang diatur menurut undang-undang nasional dan standar yang relevan yang diakui secara internasional. Hal ini harus memperhitungkan berbagai harapan dan kepentingan yang wajar dari para pemangku kepentingan organisasi. Bagian ini harus berisi:

Uraian mengenai dampak ekonomi, lingkungan, dan sosial organisasi yang signiikan, dan peluang serta tantangan terkait. Termasuk di dalamnya pengaruh terhadap hak-hak para pemangku kepentingan sebagaimana yang dideinisikan menurut undang-undang nasional dan harapan dalam standar dan norma yang diakui secara internasional

Penjelasan tentang pendekatan dalam rangka memprioritaskan tantangan dan peluang tersebut

Kesimpulan utama tentang perkembangan dalam menangani topik tersebut dan kinerja terkait dalam periode pelaporan. Termasuk di dalamnya asesmen penyebab buruk atau baiknya kinerja

Uraian tentang proses utama yang diterapkan untuk menangani kinerja dan perubahan-perubahan yang relevan

Bagian Dua harus fokus pada dampak adanyakecenderungan, risiko, dan peluang keberlanjutan terhadap prospek dan kinerja inansial organisasi dalam jangka panjang. Dalam hal ini harus dikonsentrasikan secara khusus pada informasi yang relevan bagi pemangku kepentingan inansial atau yang di masa depan dapat menjadi informasi yang relevan. Bagian Dua harus berisi hal berikut:

Uraian mengenai risiko dan peluang yang paling penting bagi organisasi yang ditimbulkan oleh tren keberlanjutan Prioritas topik keberlanjutan utama sebagai risiko dan peluang berdasarkan relevansinya dengan strategi organisasi jangka

panjang, posisi kompetitif, nilai inansial kualitatif dan (jika memungkinkan) nilai kuantitatif; Tabel yang meringkas:

– Target, kinerja terhadap target, dan pelajaran yang diambil untuk periode pelaporan berjalan

– Target untuk periode pelaporan berikutnya serta tujuan dan sasaran jangka menengah (yaitu 3-5 tahun) terkait dengan risiko dan peluang utama

Proil Organisasi

Pengungkapan Standar ini menyajikan gambaran keseluruhan mengenai karakteristik organisasi, untuk memberikan konteks bagi rincian-rincian dalam laporan dibandingkan dengan bagian-bagian yang ada dalam Pedoman.

G4-3

a. Laporkan nama organisasi.

G4-4

a. Laporkan merek, produk, dan layanan utama.

G4-5

a. Laporkan lokasi kantor pusat organisasi.

G4-6

a. Laporkan jumlah negara tempat organisasi beroperasi, dan nama negara tempat organisasi menjalankan operasi yang signiikan maupun yang relevan secara khusus dengan topik keberlanjutan yang dibahas dalam laporan.

G4-7

a. Laporkan sifat kepemilikan dan badan hukum.

G4-8

G4-9

a. Laporkan skala organisasi, termasuk: Jumlah total karyawan

Jumlah total operasi

Penjualan bersih (untuk organisasi sektor swasta) atau pendapatan bersih (untuk organisasi sektor publik) Total modal yang diperinci berdasarkan utang dan ekuitas (untuk organisasi sektor swasta)

Kuantitas produk atau jasa yang disediakan

PANDUAN

Selain semua yang disebutkan di atas, organisasi dihimbau untuk memberikan informasi tambahan yang relevan, seperti: Aset total

Pemilik Manfaat (termasuk identitas dan persentase kepemilikan para pemegang saham terbesar)

Pengelompokkan menurut negara atau wilayah dari yang berikut:

– Penjualan dan pendapatan menurut negara atau wilayah yang menghasilkan hingga 5% atau lebih dari pendapatan total

– Biaya menurut negara atau wilayah yang menghasilkan hingga 5% atau lebih dari pendapatan biaya

– Karyawan

G4-10

a. Laporkan jumlah total karyawan menurut kontrak kerja dan gender b. Laporkan jumlah total karyawan tetap menurut jenis pegawai dan gender

c. Laporkan total tenaga kerja menurut pekerja dan pengawas/mandor menurut gender. d. Laporkan total tenaga kerja menurut wilayah dan gender.

e. Laporkan jika sebagian besar pekerjaan organisasi dilakukan oleh pekerja yang secara hukum dianggap sebagai wirausaha, atau oleh individu selain karyawan atau pengawas/mandor, termasuk karyawan dan karyawan kontraktor yang diawasi. f. Laporkan variasi yang signiikan dalam jumlah pekerjaan (misalnya variasi pekerjaan musiman dalam industri pariwisata atau

pertanian).

PANDUAN

Relevansi

Jumlah tenaga kerja memberikan wawasan tentang skala dampak yang diciptakan dari masalah tenaga kerja. Mengelompokkan tenaga kerja menurut jenis pekerjaan, kontrak kerja, dan wilayah (wilayah mengacu pada ‘negara’ atau ‘wilayah geograis’) akan menunjukkan bagaimana organisasi mengatur sumber daya manusia yang dimilikinya untuk menerapkan strategi secara keseluruhan. Hal ini juga memberikan wawasan tentang model bisnis organisasi dan menunjukkan indikasi stabilitas kerja dan tingkat imbalan yang ditawarkan oleh organisasi. Mengelompokkan data

Penyusunan

Identiikasi total tenaga kerja (karyawan dan pengawas/ mandor) berdasarkan gender yang bekerja untuk organisasi di akhir periode pelaporan. Pekerja dalam rantai pasokan tidak termasuk dalam Pengungkapan Standar ini.

Identiikasi jenis kontrak dan status karyawan purnawaktu dan paruh waktu berdasarkan deinisi menurut hukum nasional negara tempat mereka berada.

Gabungkan statistik berdasarkan negara untuk menghitung statistik global dengan mengabaikan perbedaan deinisi hukum. Meskipun deinisi mengenai jenis kontrak dan hubungan karyawan purnawaktu atau paruh waktu berbeda-beda di berbagai negara, angka global tersebut masih dapat mencerminkan hubungan tersebut sesuai dengan hukum.

Jumlah karyawan dapat dinyatakan sebagai jumlah orang atau Setara Purnawaktu (Full Time Equivalent (FTE)). Pendekatan ini harus dijelaskan dan diterapkan secara konsisten dalam periode dan antara periode laporan.

Kecuali terjadi perubahan penting pada periode pelaporan, angka yang dipergunakan adalah angka pada akhir periode pelaporan.

Deinisi

Lihat Daftar Istilah di Panduan Penerapan, hlm. 244 Jenis pekerjaan

Karyawan

Kontrak kerja Pekerja

Pengawas/mandor Total tenaga kerja

Sumber Dokumentasi

Sumber informasi yang potensial menyertakan informasi pembayaran gaji dan sumber daya manusia yang tersedia di tingkat nasional atau lokasi.

Referensi

Organisasi Buruh Internasional (ILO), Key Indikator of the Labour Market (KILM), http://kilm.ilo.org/kilmnet, diakses 1 Mei 2013.

Organisasi Buruh Internasional (ILO), LABORSTA Internet, http://laborsta.ilo.org/, diakses 1 Mei 2013.

Organisasi Buruh Internasional (ILO), ‘Resolution concerning the International Classiication of Status in Employment (ICSE)’, 1993.

Perserikatan Bangsa-Bangsa (PBB), Composition of macro geographical (continental) regions, geographical sub-regions, and selected economic and other groupings, http://unstats.un.org/unsd/methods/m49/m49regin.htm, diakses 1 Mei 2013.

Tautan

G4-11

a. Laporkan persentase total karyawan yang tercakup dalam perjanjian kerja bersama.

PANDUAN

Relevansi

Kebebasan berserikat adalah hak asasi manusia seperti yang diatur dalam deklarasi dan konvensi internasional, khususnya Konvensi ILO 87 ‘Kebebasan Berserikat dan Perlindungan Hak untuk Berorganisasi’, dan Konvensi ILO 98, ‘Hak Berorganisasi dan Perundingan Bersama’. Perundingan Bersama merupakan bentuk penting hubungan dengan pemangku kepentingan dan sangat relevan untuk pedoman pelaporan. Hal ini merupakan bentuk hubungan dengan pemangku kepentingan untuk membangun rerangka kerja kelembagaan dan dipandang oleh banyak orang sebagai kontribusi bagi kestabilan dalam masyarakat. Bersama dengan tata kelola perusahaan, perundingan bersama merupakan bagian dari keseluruhan rerangka kerja yang berkontribusi pada manajemen yang bertanggung jawab. Hal ini juga menjadi instrumen yang digunakan oleh berbagai pihak untuk memfasilitasi upaya kolaboratif yang ditujukan untuk meningkatkan dampak sosial yang positif dari sebuah organisasi. Persentase karyawan yang tercakup dalam perjanjian perundingan bersama merupakan hal yang paling langsung menunjukkan praktik organisasi terkait dengan kebebasan berserikat.

Penyusunan

Gunakan data dari G4-10 sebagai dasar untuk menghitung persentase Pengungkapan Standar ini.

Identiikasi jumlah total karyawan yang tercakup dalam perjanjian perundingan bersama. Gunakan data ini untuk menghitung persentase.

Deinisi

Lihat Daftar Istilah di Panduan Penerapan, hlm. 244 Karyawan

Perjanjian kerja bersama

Sumber Dokumentasi

Dokumen resmi perjanjian pengakuan dan perjanjian bersama yang ditandatangani oleh serikat pekerja independen biasanya disimpan oleh bagian sumber daya manusia atau bagian personalia organisasi.

Deinisi

Konvensi 87 Organisasi Buruh Internasional (ILO), ‘Kebebasan Berserikat dan Perlindungan Hak untuk Berorganisasi’, 1948. Konvensi 98 Organisasi Buruh Internasional (ILO), ‘Konvensi Hak untuk Berorganisasi dan Perundingan Bersama, 1949. Konvensi 135 Organisasi Buruh Internasional (ILO), ‘Konvensi

tentang Perwakilan Pekerja’, 1971.

Konvensi 154 Organisasi Buruh Internasional (ILO), ‘Konvensi tentang Perundingan Bersama’, 1981.

Deklarasi Perserikatan Bangsa-Bangsa (PBB), ‘Deklarasi tentang Prinsip-prinsip Dasar dan Hak-hak di Tempat Kerja’, 1998.

Rekomendasi 91 Organisasi Buruh Internasional (ILO), ‘Rekomendasi tentang Perjanjian Kerja Bersama’, 1951. Rekomendasi 163 Organisasi Buruh Internasional (ILO),

‘Rekomendasi tentang Perundingan Bersama’, 1981.

Tautan

Pedoman OECD untuk Perusahaan Multinasional

Pengungkapan Standar ini membantu melaporkan penerapan Bab V. Pekerjaan dan Hubungan Industrial dari Organisasi untuk Kerja Sama dan Pembangunan Ekonomi (OECD),

Pedoman OECD untuk Perusahaan Multinasional, 2011.

‘Sepuluh Prinsip’ Global Compact Perserikatan Bangsa-Bangsa’

G4-12

a. Jelaskan rantai pasokan organisasi.

PANDUAN

Relevansi

Pengungkapan Standar ini menentukan konteks keseluruhan untuk memahami rantai pasokan organisasi.

Penyusunan

Jelaskan elemen utama rantai pasokan terkait dengan kegiatan, produk, dan layanan utama organisasi.

Contoh elemen yang dapat menentukan struktur dan karakteristik rantai pasokan organisasi meliputi:

Rangkaian kegiatan atau pihak yang menyediakan produk dan jasa kepada organisasi

Jumlah total pemasok yang dipakai oleh organisasi dan perkiraan jumlah pemasok dalam rantai pasokan Lokasi pemasok menurut negara atau wilayah

Jenis pemasok (seperti kontraktor, pialang, pedagang grosir, pemegang lisensi). Lihat deinisi pemasok untuk contoh pemasok

Perkiraan nilai moneter dari pembayaran yang dilakukan kepada pemasok

Karakteristik khusus sektor dari rantai pasokan (seperti padat karya)

Deinisi

Lihat Daftar Istilah di Panduan Penerapan, hlm. 244 Jasa

Pemasok Produk Rantai pasokan

G4-13

a. Laporkan perubahan yang signiikan selama periode pelaporan sehubungan dengan ukuran, struktur, kepemilikan, atau rantai pasokan organisasi, termasuk:

Perubahan lokasi, atau perubahan di dalam operasi-operasi organisasi, termasuk pembukaan, penutupan, dan ekspansi fasilitas

Perubahan dalam stuktur modal saham dan bentuk permodalan lainnya, pemeliharaan, dan perubahan operasi (untuk organisasi sektor swasta)

Perubahan pada lokasi pemasok, struktur rantai pasokan, atau yang berhubungan dengan pemasok, termasuk pemilihan dan pemutusan hubungan

PANDUAN

Penyusunan

Identiikasi hanya perubahan yang mengakibatkan dampak yang signiikan terkait rantai pasokan.

Contoh perubahan dengan dampak signiikan dalam rantai pasokan adalah:

Memindahkan bagian rantai pasokan dari satu negara ke negara lain

KOMITMEN TERHADAP INISIATIF EKSTERNAL

G4-14

a. Laporkan apakah dan bagaimana pendekatan atau prinsip kehati-hatian dilakukan oleh organisasi.

PANDUAN

Prinsip ke-15 ‘Deklarasi Rio tentang Lingkungan dan Pembangunan’ memperkenalkan pendekatan kehati-hatian. Tanggapan yang diberikan atas Pengungkapan Standar ini dapat menjelaskan pendekatan yang dilakukan organisasi dalam manajemen risiko perencanaan operasional atau pengembangan dan pengenalan produk baru.

Deinisi

Lihat Daftar Istilah di Panduan Penerapan, hlm. 244 Prinsip Kehati-hatian

Referensi

Deklarasi Perserikatan Bangsa-Bangsa (PBB), ‘Deklarasi Rio tentang Lingkungan dan Pembangunan’, 1992.

G4-15

a. Buat daftar piagam, prinsip-prinsip, atau inisiatif lainnya di bidang ekonomi ekonomi, lingkungan dan sosial, yang dikembangkan secara eksternal, di mana organisasi ikut serta atau memberikan dukungan.

PANDUAN

Penyusunan

Cantumkan tanggal adopsi, negara atau tempat operasi di mana diterapkan, dan berbagai pemangku kepentingan yang terlibat dalam pengembangan dan tata kelola atas

inisiatif-inisiatif tersebut (seperti beberapa pemangku kepentingan). Bedakan antara inisiatif sukarela yang tidak mengikat dan yang mengikat terhadap organisasi.

G4-16

a. Cantumkan keanggotaan asosiasi (seperti asosiasi industri) dan organisasi advokasi nasional atau internasional di mana organisasi tersebut:

Memegang posisi di badan tata kelola Berpartisipasi dalam proyek atau komite

Memberikan pendanaan yang substantif di luar biaya keanggotaan rutin Menganggap keanggotaan itu sebagai strategis

Aspek Material dan Boundary Teridentiikasi

Pengungkapan Standar ini memberikan gambaran keseluruhan tentang proses yang telah diikuti oleh organisasi untuk menentukan Konten Laporan, Aspek Material dan Boundary Teridentiikasi, serta pernyataan ulang.

G4-17

a. Buat daftar semua entitas yang disertakan dalam laporan keuangan konsolidasi organisasi atau dokumen lain yang setara. b. Laporkan apabila entitas yang disertakan dalam laporan keuangan konsolidasi organisasi atau dokumen lain yang setara tidak

dicakup dalam laporan.

Organisasi dapat melaporkan Pengungkapan Standar ini dengan cara mereferensikan informasi dalam laporan keuangan konsolidasi yang tersedia bagi publik atau dokumen yang sejenis.

G4-18

a. Jelaskan proses untuk menentukan konten laporan dan Aspek Boundary.

b. Jelaskan bagaimana organisasi telah menerapkan Prinsip-prinsip Pelaporan untuk Menentukan Konten Laporan.

PANDUAN

Pendahuluan

Untuk memulai proses penentuan konten laporan, organisasi diwajibkan untuk memilih Aspek MaterialIII.

Bagian ini menjelaskan langkah-langkah yang dapat diikuti oleh organisasi, menggunakan Prinsip-prinsip Pelaporan untuk Menentukan Konten Laporan, untuk mengidentiikasi Aspek Material dan dampak materialnya.

Setelah identiikasi dilakukan, organisasi dapat menentukan Indikator dan Pengungkapan Pendekatan Manajemen (DMA) yang akan dilaporkan.

Deinisi awal yang penting Dalam Pedoman:

Berbagai Aspek yang tercakup dalam laporan disebut ‘Cakupan’

Uraian tempat terjadinya dampak untuk setiap Aspek Material disebut ‘Aspek Boundary’

‘Topik’ merujuk ke semua kemungkinan subjek

keberlanjutan. Kata ‘Aspek’ digunakan dalam Pedoman ini merujuk pada daftar subjek yang dicakup oleh Pedoman, di mana Indikator GRI dan DMA telah dikembangkan

Catatan awal yang penting

Sangat penting untuk mendokumentasikan proses menentukan konten laporan, termasuk metodologi, asumsi, dan keputusan yang diambil oleh organisasi. Catatan yang akurat memudahkan analisis dan pemastian, membantu memenuhi Pengungkapan Standar Umum di bagian ‘Aspek Material dan Boundary Teridentiikasi’ (Panduan Penerapan

hlm. 31-42), dan menjadikan organisasi dapat menjelaskan pendekatan yang dipilih

Tak dapat dihindari bahwa proses menentukan konten laporan memerlukan dilakukannya asesmen subyektif. Organisasi diharapkan untuk transparan dengan keputusan-keputusannya. Hal ini akan memungkinkan para pemangku kepentingan internal dan eksternal untuk memahami proses dalam menentukan konten laporan. Pembuat keputusan senior di organisasi diharapkan untuk terlibat secara aktif dalam proses menentukan konten laporan dan harus menyetujui setiap keputusan strategis terkait III Untuk daftar Aspek yang tercakup dalam Pedoman, lihat Prinsip-prinsip

Pelaporan dan Data Standar hlm. 9 dan hlm. 44, dan Panduan Penerapan

MENENTUKAN ASPEK MATERIAL DAN BOUNDARY: PROSES

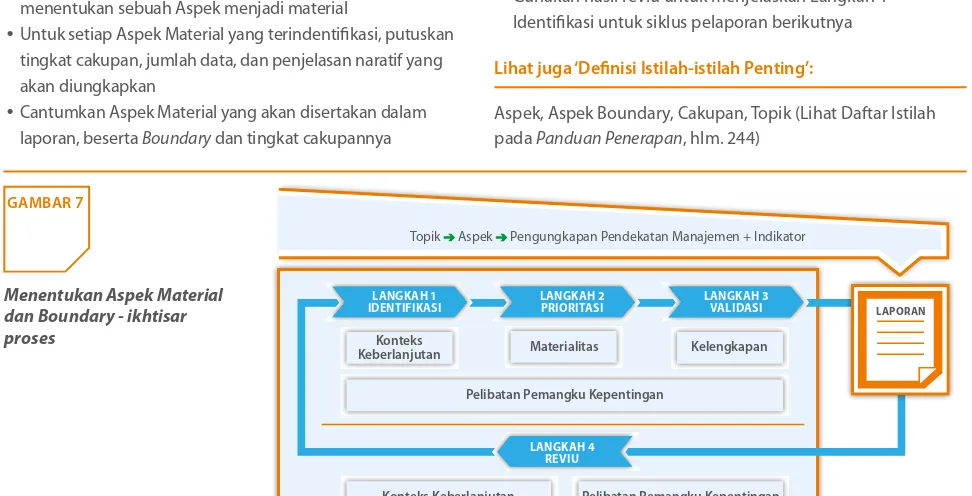

Bagian ini menjelaskan langkah-langkah yang dapat dilakukan oleh organisasi untuk menentukan konten tertentu dari laporan.

Langkah-langkah yang dijelaskan di sini telah dirancang untuk memberikan Panduan cara menerapkan Prinsip-prinsip untuk Menentukan Konten Laporan.

Meskipun langkah-langkah berikut ini bukan merupakan persyaratan untuk memenuhi kriteria ‘sesuai’ dengan Pedoman, penerapan Prinsip-prinsip Pelaporan merupakan persyaratan. Prinsip-prinsip Pelaporan sangat penting untuk mencapai transparansi dalam pelaporan keberlanjutan dan karenanya harus diterapkan oleh semua organisasi ketika menyusun laporan keberlanjutan.

Prinsip-prinsip untuk Menentukan Konten Laporan diterapkan untuk mengidentiikasi informasi yang akan diungkap, dengan mempertimbangkan kegiatan, dampak, serta harapan dan kepentingan yang substantif dari para pemangku kepentingan. Ada empat Prinsip-prinsip untuk Menentukan Konten Laporan: Materialitas, Hubungan dengan Pemangku Kepentingan, Konteks Keberlanjutan, dan Kelengkapan (lihat Prinsip-prinsip Pelaporan dan Pengungkapan Standar hlm. 16-17, dan Panduan Penerapan hlm. 9-13). Masing-masing Prinsip Pelaporan memiliki dua komponen: deinisi dan penjelasan cara-caranya serta alasan penerapan Prinsip tersebut. Organisasi harus mempertimbangkan kedua komponen tersebut.

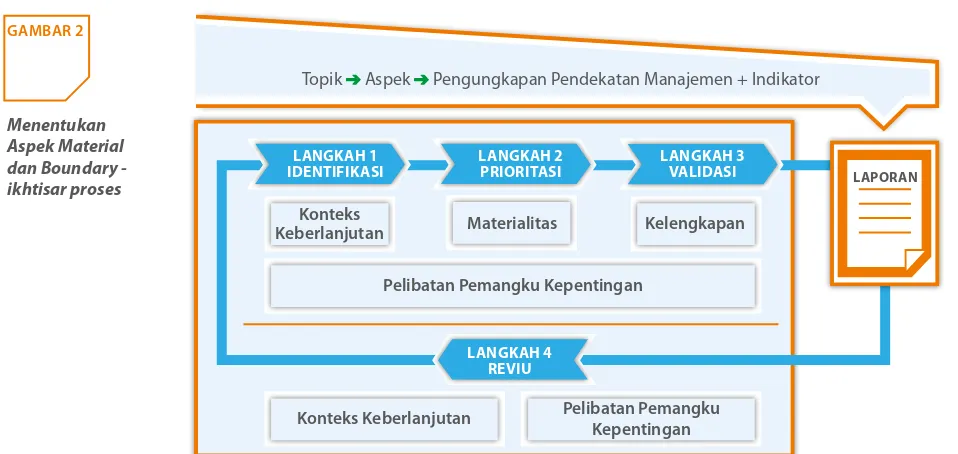

Gambar 2 menunjukkan Prinsip-prinsip Pelaporan yang dapat diterapkan dalam langkah-langkah proses yang berbeda. Hubungan dengan Pemangku Kepentingan diterapkan di seluruh proses, dalam berbagai tingkatan.

Penerapan metodologi pada langkah-langkah berikut dapat dilakukan dengan cara yang berbeda di setiap organisasi. Terdapat keadaan-keadaan khusus seperti model bisnis, konteks operasional sektor, geograis, budaya, dan hukum, struktur kepemilikan, serta ukuran dan sifat dari dampak yang memengaruhi cara organisasi mengidentiikasi Aspek Material dan topik material lain yang akan dilaporkan. Dengan mempertimbangkan kekhususan organisasi, langkah-langkah untuk menentukan konten laporan diharapkan sistematis, terdokumentasi dan dapat diulang, serta digunakan secara konsisten pada setiap periode pelaporan. Perubahan-perubahan yang terjadi pada pendekatan asesmen, dan implikasinya, diharapkan terdokumentasi.

LANGKAH 1: IDENTIFIKASI – IKHTISAR

Proses ini dimulai dengan melakukan Identiikasi Aspek dan topik relevan lainnya, dan Boundary, yang dipertimbangkan untuk dilaporkan. Identiikasi ini didasarkan pada Prinsip Konteks Keberlanjutan dan Pelibatan Pemangku Kepentingan. Saat menilai sejumlah kemungkinan topik yang relevan, organisasi harus melakukan uji yang mendasari kedua Prinsip tersebut. Organisasi harus mengidentiikasi Aspek dan topik lainnya yang relevan berdasarkan dampak yang terkait dengan semua kegiatan, produk, layanan, dan hubungan, terlepas dari apakah dampak tersebut terjadi di dalam atau di luar organisasiIV.

IV Perserikatan Bangsa-Bangsa (PBB), Prinsip-prinsip Panduan untuk Bisnis dan Hak Asasi Manusia, Penerapan Kerangka Kerja “Melindungi, Menghormati, dan Memulihkan” Perserikatan Bangsa-Bangsa, 2011.

Perserikatan Bangsa-Bangsa (PBB), Melindungi, Menghormati, dan Memulihkan: Kerangka Kerja untuk Bisnis dan Hak Asasi Manusia, 2008.

Perserikatan Bangsa-Bangsa (PBB), Laporan Perwakilan Khusus Sekretaris Jenderal untuk Isu Hak Asasi Manusia dan Korporasi Transnasional dan Perusahaan Bisnis Lainnya, John Ruggie, 2011.

[image:32.595.55.534.585.812.2]Menentukan Aspek Material dan Boundary - ikhtisar proses

GAMBAR 2 G4-18 LANJUTAN

Materialitas Kelengkapan

Pelibatan Pemangku Kepentingan

Pelibatan Pemangku Kepentingan Konteks Keberlanjutan

Konteks Keberlanjutan

Topik Aspek Pengungkapan Pendekatan Manajemen + Indikator

Bagi organisasi yang baru mengenal pelaporan keberlanjutan biasanya akan fokus pada dampak yang terjadi di dalam organisasi, selanjutnya sejalan dengan semakin matangnya praktik pelaporan, dampak di luar organisasi yang lebih luas harus dipertimbangkan.

LANGKAH 2: PRIORITASI – IKHTISAR

Langkah selanjutnya dalam menentukan konten laporan adalah Prioritasi Aspek dan topik relevan lainnya dari Langkah 1, untuk mengidentiikasi hal-hal yang material dan akan dilaporkan. Prioritas harus berdasarkan pada Prinsip Materialitas dan Pelibatan Pemangku Kepentingan. Saat menetapkan tingkat prioritas, organisasi harus melakukan uji yang mendasari kedua Prinsip ini.

LANGKAH 3: VALIDASI – IKHTISAR

Langkah ini diikuti dengan Validasi di mana Prinsip Kelengkapan dan Pelibatan Pemangku Kepentingan diterapkan untuk mematangkan proses identiikasi konten laporan. Saat memvalidasi Aspek Material yang teridentiikasi (atau topik material lainnya), organisasi harus melakukan uji yang mendasari kedua Prinsip ini.

Hasil dari tiga langkah pertama di atas adalah daftar Aspek Material (dan topik material lainnya) dan Boundary. Daftar inal Aspek Material (dan topik material lainnya) akan menentukan daftar Pengungkapan Standar Khusus apa yang harus disusun oleh organisasi terkait dengan aspek tersebut, yang harus diungkapkan dalam laporan.

LANGKAH 4: REVIU– IKHTISAR

Terakhir, setelah laporan diterbitkan, organisasi harus melakukan reviu terhadap laporannya – Langkah 4. Reviu ini dilakukan saat organisasi sedang menyiapkan siklus pelaporan berikutnya. Reviu berfokus tidak hanya pada Aspek Material dalam periode pelaporan sebelumnya tetapi juga mempertimbangkan kembali Prinsip Pelibatan Pemangku Kepentingan dan Konteks Keberlanjutan. Temuan-temuan dari kegiatan ini akan memberikan informasi dan masukan bagi Langkah Identiikasi pada siklus pelaporan berikutnya.

Pada akhir teks panduan ini, terdapat ringkasan dari tindakan yang harus diambil untuk setiap Langkah.

Identiikasi

LANGKAH 11.1 MENGIDENTIFIKASI TOPIK YANG RELEVAN Sebelum menentukan daftar Aspek Material atau topik material lainnya, organisasi disarankan untuk

mempertimbangkan sebuah daftar luas yang berisi topik awal yang dapat dimasukkan ke dalam laporan. Daftar ini disebut sebagai daftar ‘topik yang relevan’.

‘Topik yang relevan’ adalah topik yang sewajarnya dianggap penting yang mencerminkan dampak ekonomi, lingkungan dan sosial organisasi; atau memengaruhi asesmen dan keputusan pemangku kepentingan. Semua topik yang demikian dapat dipertimbangkan untuk dimasukkan ke dalam laporan keberlanjutan.

Semua Aspek GRI dan Pengungkapan Standar terkait dalam setiap Kategori di Pedoman dan Pengungkapan Sektor GRI dapat dipertimbangkan dan pada tahap ini, kemudian dapat dijadikan sebagai daftar topik awal untuk melakukan langkah identiikasi. Lihat Tabel 1 atau 5 di Prinsip-prinsip Pelaporan dan Pengungkapan Standar hlm. 9 atau hlm. 44, dan Tabel 1 di

Panduan Penerapan hlm. 62 untuk ikhtisar semua Aspek GRI.

Pengungkapan Sektor GRI dapat ditemukan di www.globalreporting.org/reporting/sector-guidance

Pelaksanaan identiikasi topik yang relevan dilakukan dengan mempertimbangkan dampak yang terkait dengan semua kegiatan, produk, layanan, dan hubungan organisasi, terlepas dari apakah dampak tersebut terjadi di dalam atau di luar organisasi.

Untuk setiap topik relevan yang teridentiikasi, organisasi harus menilai dampak yang terkait dengan hal ini dan

mengidentiikasi Boundary. Topik boundary menentukan tempat terjadinya dampak: di dalam atau di luar organisasi. Boundary ini harus dijelaskan dengan rincian yang cukup untuk menentukan: Dampak terjadi di dalam organisasi

Dampak terjadi di luar organisasi

Identiikasi topik yang relevan yang dilakukan oleh organisasi diharapkan agar sistematis dan mempertimbangkan prinsip kehati-hatianV. Selain itu, bila memungkinkan, organisasi disarankan untuk menerapkan pendekatan pengukuran yang ilmiah dan divalidasi secara internasional, dan menggunakan keahlian yang telah terbukti dan penelitian yang otoritatif.

Dalam menilai sejumlah kemungkinan topik yang relevan, organisasi harus menggunakan uji yang mendasari Prinsip Konteks Keberlanjutan dan Pelibatan Pemangku Kepentingan.

1.2 MENENTUKAN BOUNDARY UNTUK TOPIK YANG RELEVAN Bagian ini menjelaskan konsep-konsep yang membantu dalam menentukan Boundary dari topik yang relevan dan Aspek Material.

Dampak yang menjadikan topik-topik tersebut menjadi relevan dapat terjadi di dalam atau di luar organisasi, atau keduanya.

‘Boundary’ merujuk pada penjelasan mengenai di mana dampak itu terjadi pada setiap Aspek Material (Aspek Material potensial). Dalam menetapkan Boundary, organisasi harus mempertimbangkan dampak di dalam dan di luar organisasi. Topik Boundary akan beragam.

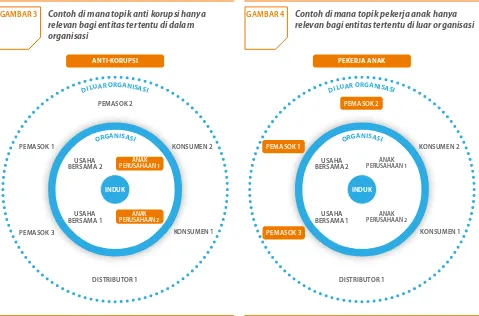

a. Di dalam organisasi

Dampak yang menjadikan topik tersebut relevan dapat terjadi di dalam organisasi. Pada Pedoman, ‘di dalam organisasi’ berarti dalam kelompok entitas yang dilaporkan dalam G4-17.

Dampak tidak terjadi terus menerus di keseluruhan organisasi. Dalam kaitan ini, organisasi harus mengevaluasi entitas di dalam organisasi yang mengalami dampak tersebut. Lihat Pengungkapan Standar Umum G4-20.

[image:34.595.59.538.446.762.2]Contoh di mana topik anti korupsi hanya relevan bagi entitas tertentu di dalam organisasi

GAMBAR 3

DI LUAR ORGANISASI

KONSUMEN 2 KONSUMEN 1 DISTRIBUTOR 1 USAHA BERSAMA 2 USAHA BERSAMA 1 INDUK ORGANISASI ANAK PERUSAHAAN 2 ANAK PERUSAHAAN 1 PEMASOK 3 PEMASOK 1 PEMASOK 2 ANTI-KORUPSI

b. Di luar organisasi

Suatu dampak yang menjadikan topik menjadi relevan dapat terjadi di luar organisasi. Tidak ada daftar lengkap tertentu yang berisi semua pihak luar yang harus dipertimbangkan untuk keperluan ini. Sebaliknya, organisasi harus menjelaskan peristiwa-peristiwa yang terjadi saat dampak yang relevan terjadi. Dampak yang relevan ini dapat digambarkan sebagai dampak langsung atau tidak langsung untuk beberapa topik tertentu, atau selain itu digambarkan sebagai disebabkan oleh, berkontribusi terhadap, atau terkait dengan organisasiVI.

Untuk tujuan asesmen, dampak yang membuat topik yang relevan di luar organisasi dapat dikelompokkan menurut lokasi geograis mereka atau sifat hubungan organisasi terhadap mereka (seperti pemasok di negara X). Rujuk ke Pengungkapan Standar Umum G4-21.

VI Perserikatan Bangsa-Bangsa (PBB), Prinsip-prinsip Panduan untuk Bisnis dan Hak Asasi Manusia, Penerapan Kerangka Kerja “Melindungi, Menghormati, dan Memulihkan” Perserikatan Bangsa-Bangsa, 2011.

Perserikatan Bangsa-Bangsa (PBB), Melindungi, Menghormati, dan Memulihkan: Kerangka Kerja untuk Bisnis dan Hak Asasi Manusia, 2008.

Perserikatan Bangsa-Bangsa (PBB), Laporan Perwakilan Khusus Sekretaris Jenderal untuk Isu Hak Asasi Manusia dan Korporasi Transnasional dan Perusahaan Bisnis Lainnya, John Ruggie, 2011.

Contoh di mana topik pekerja anak hanya relevan bagi entitas tertentu di luar organisasi

GAMBAR 4

DI LUAR ORGANISASI

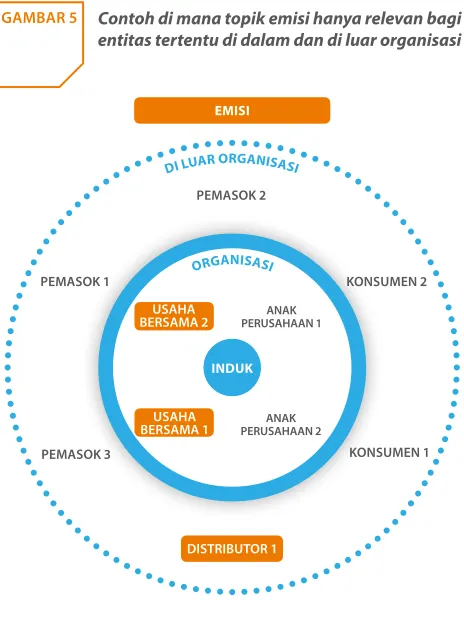

c. Di dalam dan di luar organisasi

Dampak yang membuat suatu topik menjadi relevan dapat terjadi di dalam dan di luar organisasi. Saat menjelaskan

Boundary untuk topik tersebut, organisasi harus mengkombinasikan pertimbangan untuk menetapkan

Boundary di dalam maupun di luar organisasi, seperti yang dijelaskan sebelumnya.

Di akhir Langkah 1, organisasi telah menyelesaikan identiikasi daftar topik yang relevan, dengan Boundary. Pada langkah selanjutnya, daftar ini diases berdasarkan materialitas, prioritas laporan, dan kedalaman ulasan dalam laporan.

[image:35.595.305.537.140.449.2]Contoh di mana topik emisi hanya relevan bagi entitas tertentu di dalam dan di luar organisasi

GAMBAR 5

DI LUAR ORGANISASI

KONSUMEN 2

KONSUMEN 1

INDUK

ORGANISASI

ANAK PERUSAHAAN 2

ANAK PERUSAHAAN 1

PEMASOK 3 PEMASOK 1

PEMASOK 2

EMISI

USAHA BERSAMA 2

USAHA BERSAMA 1

DISTRIBUTOR 1

Prioritasi

LANGKAH 22.1 APA YANG HARUS DIANALISIS

Setelah mencermati daftar topik relevan yang mungkin a