UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III KEUANGAN

ANALISA SISTEM PEMBERIAN KREDIT DAN PENGAWASAN KREDIT PADA PT.ASTRA INTERNASIONAL, TBK

AUTO 2000 CABANG SISINGAMANGARAJA MEDAN

TUGAS AKHIR

Diajukan Oleh :

ABDUL ARIS 102101053

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan PendidikanPada Program Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : ABDUL ARIS

NIM : 102101053

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISA SISTEM PEMBERIAN KREDIT

DAN PENGAWASAN KREDIT PADA PT.ASTRA INTERNASIONAL, TBK AUTO 2000 CABANG SISINGAMANGARAJA MEDAN

Tanggal, 2013 Dosen Pembimbing

Frida Ramadini, SE, MM NIP. 19741012 200501 3 003

Tanggal, 2013 KetuaProgram Studi

Diploma III Keuangan

Dr. YeniAbsah, SE, M.Si NIP. 19741123 200012 2 001

Tanggal, 2013 Dekan Fakultas Eknomi

KATA PENGANTAR

Assalamualaikum Wr.Wb

Alhamdulillah, puji dan syukur yang tak terhinggah penulis panjatkan

kehadirat Allah SWT atas karuniaNya serta teriring salam dan shalawat kapada

junjungan kita Nabi Muhammad SAW berkat limpahan rahmat dan hidayah

sehingga penulis dapat menyelesaika tugas akhir ini.

Tugas akhir ini disusun untuk memenuhi persyaratan meraih gelar Ahli

Madya pada Fakultas Ekonomi Universitas Sumatera Utara.

Adapun tugas akhir ini yang berjudul tentang “Analisa Sistem Pemberian Kredit Dan Pengawasan Kredit Pada PT.Astra Internasional, Tbk Auto 2000 Cabang Sisingamangaraja Medan”.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna dan

masih terdapat kekurangan-kekurangan akibat keterbatasan yang penulis miliki.

Dengan segala kerendahan hati penulis menerima kritik dan saran bagi

pengembangan ilmu pengetahuan dimasa yang akan datang.

Pada kesempatan ini, penulis tidak lupa memberikan ucapan terimakasih

yang sebesar-besarnya kepada:

1. Kepada Orang Tua Penulis, Ayahanda Masrizal dan Ibunda Delmawizar

yang telah memberikan semangat dan doa kepada penulis sehingga dapat

2. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi D-III Keuangan

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Frida Ramadini, SE, MM selaku dosen pembimbing yang dengan sabar

memberikan bimbingan dan arahan kepada penulis dalam menyelesaikan

tugas akhir ini.

5. Seluruh Bapak dan Ibu dosen yang telah mendidik dan memberikan Penulis

Ilmu pengetahuan selama proses perkuliahan di Fakultas Ekonomi

Universitas Sumatera Utara.

7. Kepada Pimpinan, Staff dan Pegawai PT.Astra Internasional, Tbk Auto

2000 Cabang Sisingamangaraja Medan, yang telah mengizinkan penulis

untuk melaksanakan Magang serta memberikan informasi kepada penulis

dalam mengumpulkan dan megolah data yang dibutuhkan dalam penulisan

Tugas Akhir ini.

8. Bapak Djanalis dan Ibu Nisdarmawati selaku orang tua wali dari penulis

dan untuk abang serta kakak adik penulis Wahyu Azhari, Dessy Arisanty,

dan Putri Mardani yang telah memberikan dukungan dan semangat demi

menyelesaikan Tugas Akhir ini.

9. Dan tidak lupa juga buat sahabat-sahabat tim Futsal penulis, teman-teman

HMK FE USU, HMI PAAP USU, Alpha.Org serta seluruh teman-teman

DIII Keuangan FE USU terutama stambuk 2010 yang telah memberikan

dukungannya kepada penulis.

Akhirnya penulis mengharapkan semoga Tugas Akhir ini dapat berguna dan

bermanfaat bagi semua pihak terutama bagi saya sendiri selaku penulis. Semoga

Allah SWT memberikan imbalan yang setimpal atas jasa-jasa baik yang telah

mereka berikan kepada penulis.

Aamiin Ya Robbal Alamiin.

Medan, Oktober 2013

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas Perusahaan ... 8

B. Jenis Usaha ... 11

C. Struktur Organisasi ... 13

D. Uraian Pekerjaan ... 16

E. Kinerja Terkini ... 20

BAB III PEMBAHASAN A. Pengertian Kredit... 25

B. Syarat – Syarat Pemberian Kredit ... 27

C. Masalah – Masalah Yang Sering Dihadapi ... 29

D. Bentuk – Bentuk Pengawasan Kredit ... 33

E. Kegiatan – Kegiatan Promosi Penjualan Kredit... 33

F. Prosedur Pemberian Kredit ... 37

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ... 41

B. Saran ... 42

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir ... 7 Tabel 1.2 Produk – Produk Toyota ... 21 Tabel 1.3 Daftar Harga Kendaraan Mobil Toyota Wilayah

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Bagan Struktur Organisasi PT.Astra Internasional,

Tbk Auto 2000 Cabang SisingamangarajaMedan ... 16 Gambar 2.1 Skema Prosedur Penyaluran Kredit Pada PT.Astra

Inte rnasional, Tbk Auto 2000 Cabang

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Secara umum perusahaan mempunyai tujuan untuk memperoleh laba yang

optimal demi tercapainya kelangsungan hidup suatu perusahaan. Untuk mencapai

tujuan perusahaan tersebut diperlukan kebijakan manajemen dalam menetapkan

sistem administratif yang efisien dan efektif. Dalam melaksanakan kegiatan

transaksi penjualan, suatu sistem administrasi sangatlah penting untuk melancarkan

kegiatan transaksi tersebut. Pada masa kini administrasi dalam suatu perusahaan

berperan dalam mendukung tujuan usaha.

Umumnya banyak masalah yang terjadi karena tidak tertib administrasi di

dalam suatu perusahaan. Untuk itu masalah administrasi tidak dapat diabaikan

begitu saja dalam rangka pengembangan perusahaan karena dapat menggangu

kelancaran kegiatan di dalam perusahaan. Administrasi akan berhasil jika semua

orang yang melakukan kerjasama di dalamnya dan masing-masing mempunyai

tugas, wewenang, tanggung jawab, dan cara-cara kerja yang sesuai dengan tugasnya

masing-masing, oleh karena itu sistem administrasi perusahaan menjadi sangat

penting dalam membantu pengembangan perusahaan, memberikan kepuasan

kepada para pembeli atau konsumen dan meberikan pelayanan yang baik.

Administrasi perusahaan terbagi atas dua macam, yaitu pengertian secara

sempit dan luas, arti secara sempit yaitu kegiatan yang dilakukan berupa mencatat,

mendukung dan menyimpan data mengenai kegiatan perusahaan, sedangkan arti

dan mengawasi kegiatan perusahaan oleh manajemen sebagai pelaku kegiatan

untuk mencapai tujuan bersama.

Pada umumnya banyak masalah di dalam dunia usaha karena tidak beresnya

administrasi usaha, yang mana dapat menggangu kelancaran kegiatan didalam

perusahaan, maka dari itu masalah masalah administrasi usaha tidak dapat

diabaikan begitu saja dalam rangka pengembangan perusahaan. Masalah

administrasi itu, pelaksanaannya tergantung pada keadaan perusahaan yang

bersangkutan. Pada prinsipnya semua hal kegiatan dan kejadian yang penting dalam

pengelolaan usaha harus ada administrasinya. Di dalam praktiknya, banyak

perusahaan tidak membiasakan diri membuat catatan-catatan yang rapi tentang

kegiatan yang terjadi didalam perusahaannya. Misalnya: data transaksi dagang,

keuangan, harta, persediaan barang dan lainnya. Seperti kita kita ketahui didalam

prinsip pengelolaan usaha secara modern, masalah administrasi itu sangat

diperlukan.

Penjualan dikatakan efektif jika penjualan tersebut dapat tercapai sesuai

dengan target yang ditetapkan sebelumnya. Perusahaan yang ingin maju adalah

perusahaan yang selalu berusaha untuk tumbuh menjadi besar dan lebih besar lagi,

sehingga perusahaan harus dapat mencari laba yang optimal dan pengawasan yang

baik. Penjualan barang dan jasa merupakan sumber pendapatan perusahaan. Dalam

melakukan penjualan kepada konsumen perusahaan dapat melakukannya secara

tunai dan kredit. Tentunya perusahaan akan lebih menyukai jika transaksi penjualan

dapat dilakukan secara tunai, karena perusahaan akan segera menerima kas dan

dapat segera digunakan kembali untuk mendatangkan pendapatan selanjutnya.

dapat meningkatkan volume penjualan. Penjualan yang meningkat dapat dilihat

dari cara kerja atau prosedur yang cepat dalam melaksanakan transaksi penjualan.

Salah satu cara atau teknik pencapaian tujuan tersebut adalah memperbesar

omset penjualan yaitu dengan melakukan penjualan secara tunai dan kredit. Tujuan

dari penjualan untuk mendapatkan barang atau jasa yang ditawarkan oleh

perusahaan dengan melakukan penjualan secara kredit, berarti perusahaan tidak

menerima uang tunai pada saat terjadinya transaksi penjualan, ini berarti

perusahaan menanamkan modal dalam bentuk piutang.

Perusahaan yang bergerak didalam bidang penjualan kredit harus mampu

mengorganisir perusahaannya baik dari segi administrasi agar dapat menarik

perhatian konsumen akan produk yang ditawarkan oleh perusahaan sehingga

banyak konsumen yang membeli produk dari perusahaan tersebut, hal ini dapat

mempengaruhi tingkat penjualan yang semakin tinggi.

Pendapatan yang diperoleh dari penjualan kredit sangat besar artinya bagi

perusahaan yang bersangkutan. Karena piutang memiliki likuiditas yang tinggi

selain kas. Maka untuk meningkatkan omset penjualan secara kredit tersebut

diperlukan sistem-sistem pemberian kredit yang efisien dan efektif. Karena tanpa

adanya sistem-sistem pemberian kredit yang efisien dan efektif, maka akan sulit

untuk memperoleh laba secara optimal, mengingat semakin banyaknya persaingan

dari perusahaan yang melakukan sistem penjualan secara kredit untuk

meningkatkan laba perusahaanya. Untuk itu diperlukan suatu sistem pemberian

kredit yang benar-benar mampu menarik minat calon debitur sehingga mau

Dalam melaksanakan transaksi penjualan secara baik secara tunai atau

kredit tentunya akan ada resiko-resiko yang akan terjadi. Resiko penjualan mungkin

tidak dapat dihindari sepenuhnya, akan tetapi kemungkinan tersebut dapat ditekan

seminimal mungkin dengan cara melakukan perencanaan dan pengawasan. Untuk

melaksanaan pengawasan terhadap hal tersebut diperlukan suatu sistem informasi

akuntansi penjualan yang baik agar tidak menimbulkan kerugian bagi perusahaan.

Resiko-resiko perusahaan dalam melakukan penjualan dapat diatasi dengan sistem

informasi yang mutakhir mengenai pasar, harga, calon pembeli, calon distribusi,

syarat penyerahan dan syarat pembayaran.

Pengawasan kredit merupakan proses penilaian dan pemantauan kredit

sejak analisis kredit dan merupakan suatu upaya untuk menjaga agar apa yang

dilaksanakan dapat berjalan sesuai dengan rencana kredit. Tjoekam (1999:220)

menyatakan bahwa ”pengawasan kredit adalah usaha untuk mengetahui dan

menyusun strategi perbaikan secara dini indikasi-indikasi penyimpangan

(deviation) dari kesepakatan bank dan debitur dalam proses kegiatan perkreditan,

yang kemudian menjadi penyebab kredit bermasalah dan mendatangkan kerugian

bagi bank dan debitur”.

Pengawasan kredit ini lebih merupakan upaya untuk menjaga dan

mengamankan kredit yang bersifat preventif. Pengawasan kredit ini juga

merupakan suatu sistem dalam pengelolaan kredit yang berfungsi sebagai penutup

kelemahan dalam proses perkreditan. Oleh karena itu, pengawasan kredit harus

mampu memberikan feedback agar tindak lanjut perbaikan segera dapat

Dalam hal ini PT. Astra Internasional, Tbk Auto 2000 Cabang

Sisingamangaraja sebagai objek penelitian penulis merupakan salah satu

perusahaan yang bergerak dalam bidang perdagangan dan jasa kendaraan mobil

merk TOYOTA yang melakukan dua jenis pembayaran dalam transaksi penjualan

nya yakni secara tunai dan kredit. Berbagai jasa pelayanan telah dilaksanakan oleh

Auto 2000 dalam upaya peningkatan kualitas, termasuk di dalamnya penjualan

secara kredit. Dalam melaksanakan transanksi penjualan kredit PT. Astra

Internasional Tbk, Auto 2000 menerapkan beberapa sistem yakni tahap

permohonan, penilaian analisis terhadap pemohon, pemutusan, pengikatan

jaminan, realisasi, pengawasan dan pembinaan nasabah, dan tahap penyelamatan

atau penyelesaiaan kredit.

Pengawasan yang telah dilakukan oleh PT. Astra Internasional, Tbk Auto

2000 merupakan hak yang penting dalam usaha penjualan dari pengawasan

pemberian kredit ini menjaga, mengamankan dan mengantisipasi terjadinya

penyimpangan yang dapat menjadikan kredit bermasalah dan jika tidak di tindak

lanjuti akan menyebabkan kerugian bagi perusahaan.

Oleh karena itu, penulis merasa sangat tertarik untuk menyusun tugas akhir

ini dengan memilih judul “Analisa Sistem Pemberian Kredit dan Pengawasan Kredit Pada PT. Astra Internasional, Tbk Auto 2000 Cabang

Sisingamangaraja Medan”.

Berdasarkan latar belakang masalah yang telah dikemukakan di atas maka dapat

dirumuskan permasalahan penelitian sebagai berikut, “Bagaimanakah sistem

pemberian kredit dan pengawasan Kredit pada PT. Astra Internasional, Tbk Auto

2000 Cabang Sisingamangaraja medan”.

C.Tujuan Penelitian

Tujuan penulisan Tugas Akhir ini adalah untuk mengetahui sistem pemberian

kredit dan pengawasan kredit pada PT. Astra Internsional, Tbk Auto 2000 Cabang

sisingamangaraja Medan.

D. Manfaat Penelitian

Manfaat penulisan Tugas Akhir dari penelitian yang penulis lakukan adalah

:

1. Bagi Perusahaan

Sebagai bahan masukan mengenai sistem pemberian kredit dan pengawasan

kredit agar lebih efektif dan efiesien pada masa yang akan datang, serta

sebagai pertimbangan untuk memaksimalkan penjualan.

2. Bagi Penulis

Untuk mengetahui bagaimana aplikasi sistem pemberian kredit dan

pengawasan kredit di perusahaan yang dapat menambah wawasan dan

pengalaman penulis dalam praktik nyata kebijakan kredit di perusahaan.

3. Bagi Pihak Lain

Sebagai bahan referensi untuk penelitian di masa yang akan datang.

Pada bab ini akan diuraikan tentang latar belakang, perumusan masalah,

tujuan, manfaat penelitian.

BAB II : PROFIL PERUSAHAAN

Bab ini meliputi sejarah singkat Perusahaan, jenis usaha, struktur organisasi,

job description, kinerja usaha terkini, rencana kegiatan PT. Astra Internasional, Tbk

Atuo 2000 cabang sisingamangaraja medan.

BAB III : PEMBAHASAN

Pada bab ini penulis mencoba untuk menguraikan mengenai pengertian

kredit, jenis-jenis kredit, fungsi kredit, syarat-syarat pemberian kredit,

masalah-masalah yang sering dihadapi, bentuk-bentuk pengawasan kredit,Kegiatan-kegiatan

promosi penjualan kredit, dan prosedur pemberian kredit.

BAB IV : PENUTUP

Dalam bab ini penulis mencoba mengambil kesimpulan dan memberikan

saran-saran yang bertitik tolak dari pengumpulan data dan pembahasan yang

dilakukan dimana diharapkan dapat memberikan masukan yang bermanfaat bagi

PT. Astra Internasional Tbk. Auto 2000 Cabang Sisingamangaraja Medan di masa

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas Perusahaan

PT. Astra International Toyota Sales Operation merupakan salah satu divisi

dari PT. Astra International, Inc., yang berkedudukan di Jakarta. Perusahaan

didirikan oleh William Soerjawidjaya. AUTO 2000 merupakan penyalur tunggal

dari kendaraan bermotor merek Toyota di Indonesia yang bekerja sama dengan

Toyota Motor Sales, Co.Ltd. Jepang sebagai produsen produk Toyota.

Pada tanggal 1 Juli 1969 Pemerintah Negara Republik Indonesia

memberikan izin kepada perusahaan PT. Astra International, Inc. yang merupakan

induk dari perusahan Astra Group untuk menjadi agen tunggal kendaraan bermotor

merk Toyota di wilayah Indonesia.

Pada pertengahan tahun 1970, perusahaan PT. Astra International, Inc

membentuk divisi baru dalam perusahaan yang khusus menangani distribusi dan

pemasaran kendaraan bermotor merk Toyota, dengan nama Toyota Division. Latar

belakang pembentukan divisi ini adalah karena melihat perkembangan pemasaran

dari kendaraan merk Toyota yang sangat pesat pada saat itu serta untuk

meningkatkan pelayanan kepada pelanggan dan jangkauan pemasaran kepada para

peminat kendaraan merk Toyota.

Pada pertengahan tahun 1971, tepatnya pada tanggal 12 April 1971,

didirikan sebuah perusahaan baru dengan nama PT. Toyota Astra Motor (TAM)

dengan perusahaan PT. Astra International, Inc. dan PT. Gaya Motor dari

Indonesia. Pada saat itu PT. Gaya Motor merupakan perusahaan yang bergerak di

bidang perakitan (assembling) kendaraan bermotor dari berbagai merk dan jenis.

Sesudah perusahaan PT. Toyota Astra Motor berdiri, maka sistem agen

tunggal kendaraan bermotor merk Toyota di wilayah Indonesia mengalami

perubahan yang sebelumnya ditangani oleh PT. Astra International, Inc., kemudian

dialihkan kepada perusahan PT. Toyota Astra Motora tersebut pada tanggal 1

Januari 1976 dan berkedudukan di Jakarta.

Pada tahun 1989, tepatnya tanggal 1 September 1989, perusahaan PT. Astra

Motor Sales bergabung dengan PT. Astra International, Inc., dan menjadi divisi

Toyota dengan nama PT. Astra International Toyota Sales Operation atau yang

disebut dengan AUTO 2000.

AUTO 2000 bergerak dalam bidang pedagangan dan jasa kendaraan merk

Toyota. Penjualan kendaraan merk Toyota tersebut ditangani oleh Vehicle Division

yang berkedudukan di kantor pusat Jakarta dan untuk seluruh cabang-cabang

ditangani oleh Sales Departemen masing-masing. Untuk mendukung penjualannya,

perusahaan ini juga menjual kenderaan merek Toyota (Indirect) dan ditangani

langsung oleh Parts Divison kantor pusat Jakarta. Untuk seluruh cabangnya,

penjualan ini ditangani oleh Parts Departemen masing-masing cabang, tetapi mulai

tanggal 1 Oktober 1985 telah ditangani oleh PT. Sinar Inti Tenaga, yang berkantor

pusat di Jakarta.

AUTO 2000 adalah jaringan jasa penjualan, perawatan, perbaikan dan

Astra International Tbk. Saat ini AUTO 2000 adalah main dealer Toyota terbesar

di Indonesia, yang menguasai antara 70-80 % dari total penjualan Toyota. Dalam

aktivitas bisnisnya, AUTO 2000 berhubungan dengan PT. Toyota Astra Motor

yang menjadi agen tunggal pemegang merek (ATPM) Toyota.

AUTO 2000 berdiri pada tahun 1975 dengan nama Astra Motor Sales, dan

baru pada tahun 1989 berubah nama menjadi AUTO 2000. AUTO 2000

berkembang pesat karena memberikan berbagai pelayanan yang memudahkan bagi

calon pembeli maupun pengguna kenderaan Toyota. Dengan slogan “Urusan

Toyota jadi mudah!” AUTO 2000 selalu mencoba menjadi yang terdepan dalam

pelayanan. Produk-produk AUTO 2000 yang inovatif seperti THS (Toyota Home

Service), Express Maintenance (servis berkala hanya satu jam) dan Express Body

Paint (perbaikan body 3 panel dalam 8 jam saja) Booking Service mencerminkan

perhatian AUTO 2000 yang tinggi kepada pelanggannya.

AUTO 2000 memiliki cabang yang tersebar di seluruh Indonesia (kecuali

Sulawesi, Maluku, Irian Jaya, Jambi, Riau, Bengkulu, Jawa Tengah dan Daerah

Istimewa Yogyakarta). Selain cabang-cabang AUTO 2000 yang berjumlah 68

outlet, AUTO 2000 juga memiliki dealer yang tersebar di seluruh Indonesia

(disebut indirect), yang totalnya berjumlah 68 outlet. Dengan demikian, terdapat

136 cabang yang mewakili penjualan AUTO 2000 di seluruh Indonesia. 48 Bengkel

milik AUTO 2000 merupakan yang terbesar dan terlengkap di Asia Tenggara.

Disamping itu AUTO 2000 juga memiliki 407 Partshop yang menjamin keaslian

suku cadang produk Toyota.

PT. ASTRA AUTO 2000 CABANG MEDAN mulai beroperasi pada

beralamat di Jalan Sisingamangaraja No. 8 Medan. dan pada tanggal 1 Agustus

1996 beroperasi satu cabang lagi yang beralamat di Jalan Gatot Subroto km. 5,5

No. 220 Medan, dimana Cabang Gatot Subroto merupakan penyalur tunggal suku

cadang toyota untuk Sumatera Utara, Aceh dan Sumatera Barat.

B. Jenis Usaha

Jenis usaha yang bekerja sama di PT. Astra Internasional. Tbk Auto 2000

antara lain leasing dan asuransi.

Leasing terbagi dua yaitu:

1. Astra Credit Company atau disingkat ACC

ACC terdiri dari 5 perusahaan multifinance yang paling besar adalah PT.

General Astra Sedaya Finance. ACC menyediakan pembiayaan untuk

pembelian kendaraan baru dan bekas. Dibentuk melalui hubungan dengan

otomatis jaringan distribusi utama di seluruh Indonesia.

2. Federal International Finance atau disingkat FIF

FIF sebagai perusahaan pembiayaan Kendaraan sepeda motor terdepan,

menanggapi kebutuhan tersebut dengan memperkenalkan skema pembiayaan

dan mudah terjangkau tapi mampu memberikan keuntungan yang maksimal

dan nyaman bagi jutaan pemilik kendaraan sepeda motorr di seluruh negeri.

Asuransi terbagi dua yaitu:

1. Garda Oto

Garda Oto menydiakan dua macam kondisi perlindungan atas kendaraan

2. Commonwealth Life

Dulunya adalah Astra CMG/Astra CMG Life. Perusahaan asuransi jiwa dengan

nama Astra Jardine. Astra CMG merupakan joint venture antara Astra

Internasional dan bank Commonwealth Australia. Astra CMG juga

bekerjasama dengan Citibank, Permata Bank, Bank NISP, Bank

Commonwealth, Bank Ekonomi dan Bank Danamon dalam

programBancassurance Astra CMG Life.

Adapun jenis-jenis kredit yang ditawarkan oleh PT. Astra Internasional, Tbk Auto

2000 kepada Konsumennya berdasarkan uraian tentang jenis-jenis kredit diatas

adalah sebagai berikut :

1. Dari segi penerima kredit : PT Astra Internasional Tbk. AUTO 2000 termasuk

dalam private kredit karena hanya memberikan kreditnya kepada swasta dan

perorangan saja.

2. Dari segi jangka waktu : PT Astra Internasional Tbk. AUTO 2000 termasuk

dalam kredit jangka pendek dan jangka menengah karena PT Astra

Internasional Tbk. AUTO 2000 memberikan kreditnya untuk jangka waktu

maksimum 1 tahun dan juga kredit yang berjangka waktu antara 1 sampai 3

tahun.

3. Dari segi penggunaan : PT Astra Internasional Tbk. AUTO 2000 termasuk

dalam kredit konsumtif karena PT Astra Internasional Tbk. AUTO 2000 adalah

lembaga keuangan Astra yang membantu masyarakat dalam pembiayaan

pembelian barang-barang otomotive (kredit mobil) saja.

4. Dari segi kriteria pemberi-penerima kredit:

kredit dengan jaminan karena setiap customer menerima kredit dari PT. Astra

Internasonal Tbk. AUTO 2000 untuk pembelian otomotive (kredit Mobil)

maka Buku Pemilikan Kendaraan Bermotor (BPKB) yang sedang dikreditnya

akan dijadikannya sebagai jaminan.

C. Struktur Organisasi

Organisasi merupakan wadah (wahana) bagi sumber daya manusia dan

sumber daya alam dalam upaya mencapai suatu tujuan yang ditetapkan sebelumnya.

Dengan adanya perkembangan dan pertumbuhan menyebabkan tugas dan pekerjaan

yang harus diselesaikan oleh atasan yang semakin banyak, sebab masalah yang

terjadi dan akan muncul kompleks. Oleh sebab itu, harus dilakukan pembagian tugas

dan pekerjaan untuk meringankan beban kerja seorang atasan oleh beberapa orang

yang mempunyai kemampuan dalam menjalankan tugas dan pekerjaan tersebut.

Setiap perusahaan mempunyai struktur organisasi yang berbeda-beda sesuai

dengan bidang pekerjaan yang dilakukan. Bentuk struktur organisasi suatu

perusahaan hendaknya dibuat dengan terperinci dan memperhatikan hal-hal yang

bersifat penting. Di mana struktur organisasi hendaknya dibuat dengan memberikan

gambaran yang jelas dan tepat mengenai pembagian tugas dan tanggung jawab

antara atasan dan bawahan yang terdapat dalam bidang-bidang yang berkaitan

dengan perusahaan. Semakin banyak jenis kegiatan suatu.

Organisasi yang baik menghendaki adanya batasan-batasan, wewenang dan

tanggung jawab agar kegiatan dapat berjalan dengan baik. Dengan melihat struktur

organisasi perusahaan kita dapat melihat garis tugas, wewenang dan tanggung

Pada umumnya struktur organisasi dari suatu perusahaan terdiri dari

unit-unit kerja yang dilaksanakan secara berkelompok atau secara individual. Dalam

menjalankan roda organisasi perusahaan, PT. Astra Internasional, Tbk Auto 2000

Cabang Sisingamangaraja Medan menjalankan struktur organisasi dan staf.

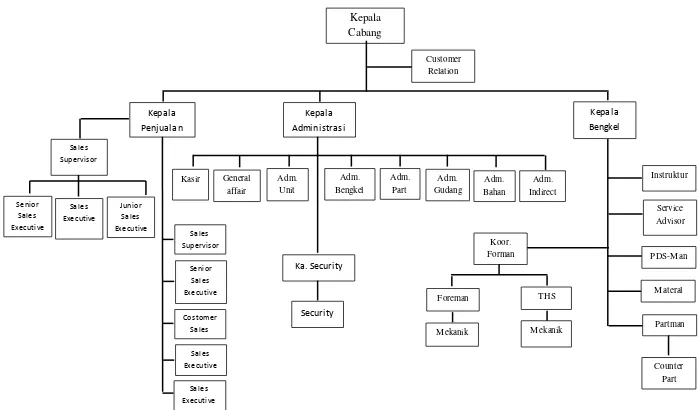

Di bawah ini struktur organisasi PT. Astra Internasional, Tbk Auto 2000

Cabang Sisingamangaraja Medan yang diambil langsung dari kantor direksi di

Medan. Untuk lebih jelasnya struktur organisasi yang ada pada PT. Astra

Internasional, Tbk Auto 2000 Cabang Sisingamangaraja Medan adalah sebagai

D. Uraian Kerja

Organisasi yang baik adalah organisasi yang jelas dan teratur sehingga

dalam melaksanakan tugas dan tanggung jawabnya setiap pemangku jabatan

memiliki gambaran serta batasan tugas dan tanggung jawab. Pada PT. Astra

International Tbk Toyota Sales Operation Cabang Sisingamangaraja Medan di

pimpin oleh seorang kepala cabang (Branch Manager). Kepala cabang bertanggung

jawab kepada pimpinan di kantor pusat Jakarta. Adapun Uraian pembagian tugas

dan tanggung jawab masing-masing bagian dalam struktur organisasi pada PT.

Astra Internasional, Tbk Auto 2000 Cabang Sisingamangaraja Medan adalah

sebagai berikut:

1. Kepala Cabang

a. Bertanggung jawab penuh terhadap jalannya operasi perusahaan yang

dipimpinnya ke pusat.

b. Melaksanakan rencana kerja perusahaan yang telah ditetapkan.

c. Mengelola, mengatur, dan mengawasi seluruh sumber daya yang ada di

perusahaan untuk tercapainya tujuan yang telah ditetapkan.

d. Dalam hal khusus mengepalai Departemen Penjualan dalam perusahaan

sesuai dengan struktur organisasi perusahaan.

2. Administration Departemen Head (ADH)

a. Bertindak sebagai ibu rumah tangga perusahaan.

b. Merancang, mengatur, mengkoordinir dan mengawasi pelaksanaan kegiatan

administrasi dan keuangan cabang termasuk penjualan tunai dan kredit,

c. Bertanggung jawab penuh terhadap kegiatan administrasi perusahaan.

d. Melakukan koordinasi dengan Departemen Sales, Suku Cadang dan Servis.

e. Memberi/membuat laporan anggaran pengeluaran cabang.

3. Sales Supervisor

a. Bertanggung jawab atas pekerjaan Sales dan Counter Sales.

b. Mengkoordinir pekerjaan Sales dan Counter Sales.

c. Menangani masalah-masalah Salesman dalam penjualan produk

perusahaan, misal: Trade-In AUTO 2000.

d. Membuat market share per bulan.

4. Credit Coordinator

a. Menangani anggaran-anggaran penerimaan dan pengeluaran perusahaan.

b. Menangani sisa hutang customer dari kredit mobil.

c. Mempersiapkan kontrak perjanjian kredit mobil.

d. Membantu ADH dalam hal otorisasi Surat Pemesanan Kendaraan dari

pelanggan.

5. Salesman

a. Mencari pelanggan dan menjual produk sesuai dengan target perusahaan.

b. Menjual ide dari perusahaan.

c. Memberi informasi spesifikasi pesanan sesuai dengan Surat Pesanan Kredit

(SPK) ke PDI.

d. Mengantar mobil pesanan pada customer (untuk customer dalam kota yang

6. Counter Sales

Fungsinya sama dengan Salesman hanya posisinya berada di kantor

perusahaan yang pelayanannya baik secara langsung kepada customer maupun

melalui telepon.

7. Penata Administrasi

a. Menangani seluruh administrasi perusahaan baik dari penjualan maupun

bengkel serta parts.

b. Sebagai pusat informasi dalam perusahaan.

c. Memberikan laporan ke pusat menyangkut penjualan, delivery order,

laporan stock, pembatalan-pembatalan stock dari customer, dan lain-lain.

8. Pre Delivery Inspection (PDI)

a. Membantu Salesman, Counter Sales menyangkut informasi persediaan

mobil.

b. Mengecek pesanan mobil, misalnya type, nomor rangka, nomor mesin,

warna, dan lain-lain.

c. Menghantar mobil yang telah siap delivery ke ruangan delivery.

d. Memeriksa kelengkapan mobil menyangkut sarung jok AC, tape recorder,

oli, mesin, dan lain-lain.

e. Bertanggung jawab atas penyimpanan dan pengamanan stock mobil.

9. Billing Unit

a. Menangani data stock kendaraan yang masuk (dari pusat dan cabang lain)

b. Menangani Surat Pesanan Kendaraan (SPK) apakah tersedia stock sesuai

SPK.

10. Sales Administration

a. Menangani seluruh administrasi untuk sales dan counter sales, misal: urusan

insentif salesman, mengurus kelanjutan STNK, BPKB, dan plat mobil

customer dari masing-masing salesman, surat perjalanan dinas Salesman,

dan lain-lain.

b. Mengurus permohonan mutasi karyawan.

c. Sebagai file data untuk seluruh salesman.

11. PO/GA (Personal Only/General Affair)

Berfungsi membantu pekerjaan-pekerjaan umum dalam perusahaan, seperti

menangani klaim lembur dan tunjangan pengobatan karyawan, insentif sales serta

MTO, menangani surat keluar dan surat masuk, mengurus mutasi karyawan (PMK)

dan lain-lain.

12. Tugas dari Instruktur

Mengembangkan technical skill dari mekanik, foreman, dan service advisor

melalui pelaksanaan training di bengkel sesuai dengan perencanaan dan kebutuhan

yang ada untuk meningkatkan mutu pelayanan bengkel.

13. Tugas dari Foreman

Mengkoordinir dan mengoptimalkan jalannya kerja mekanik dalam

menangani Perintah Kerja Bengkel (PKB)/ Work Order (WO) dan sesuai dengan

standar yang berlaku.

Melakukan service kendaraan meliputi perawatan dan perbaikan sesuai

Perintah Kerja Bengkel (PKB)/ Work Order (WO).

15. Tugas dari Service advisor

Bertanggung jawab melayani kebutuhan pelanggan yang datang dan keluar

bengkel dengan mendengarkan, menganalisa, dan menjelaskan tentang kerusakan

kendaraan,membuat PKB dan estimasi waktu serta biaya untuk mencapai kepuasan

pelanggan, serta menjaga kerapian data kendaraan pelanggan.

16. Tugas dari valet

meliputi bagian penerimaan dan persiapan penyerahan kendaraan, mulai

dari memindahkan kendaraan di stall, menulis lokasi parkir pada gantungan kunci,

dan meletakkan kunci di box kunci.

17. Tugas dari Service plus

Memastikan semua kendaraan dibersihkan ekteriornya, memeriksa ruang

mesin, membersihkan bagian interior, bagasi, dan membersihkan kendaraan dengan

seksama dan komplit.

E. Kinerja Terkini

Berdasarkan data yang ada bahwa rencana kegiatan perusahaan PT. Astra

Internasional di tahun ini adalah :

a. Pelaksanaan event-event untuk peningkatan marketing dalam penjualan cash

maupun kredit.

Dengan dibuatnya event-event ini agar konsumen lebih banyak mengeetahui

tentang produk-produk PT Astra Internasional Tbk AUTO 2000 sehingga

mereka berminat untuk membeli secara kredit.

Ini dilakukan bagi konsumen yang berminat membeli product-product PT.

Astra Internasional Tbk AUTO 2000 secara cash. Apabila ingin membeli

secara kredit akan berlaku potongan atau discount bunga kredit.

c. Program undian (reword) untuk pemblian mobil baru

Program undian ini berlaku ntuk setiap pembelian mobil baru secara cash

maupun credit tetapi cara pengundian ini dibedakan apabila konsumen yang

membeli secara krdit yaitu dapat dilihat dari konsumen yang membaar dengan

tepat waktu.

d. Konfersi discount dengan fasilitas lain seperti

Ini adalah bentuk discount dengan fasilitas lain seperti free ansurance discount

ini berlaku untuk pembelian mobil secara cash dan credit.

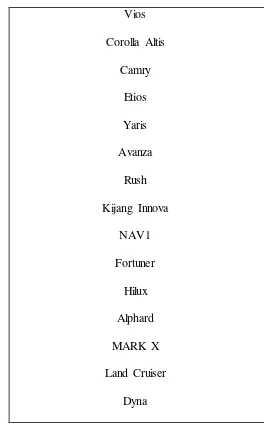

Tabel 1.2

Vios

Corolla Altis

Camry

Etios

Yaris

Avanza

Rush

Kijang Innova

NAV1

Fortuner

Hilux

Alphard

MARK X

Land Cruiser

Dyna

Sumber : PT. Astra International Tbk Auto 2000 Sisingamangaraja Medan (2013)

Tabel 1.3

Daftar Harga Kendaraan Mobil Toyota

TYPE ON THE ROAD YARIS 1500 S LIMITED AUTOMATIC TRD

214.600.000 RUSH 1500 G VVTI MANUAL LTD

RUSH 1500 G VVTI AUTOMATIC LTD RUSH 1500 S VVTI MANUAL LTD RUSH 1500 S VVTI AUTOMATIC LTD RUSH 1500 S VVTI MANUAL DRESS UP RUSH 1500 S VVTI AUTOMATIC DRESS UP

220.750.000

KIJANG INNOVA J M/T DRESS UP BENSIN KIJANG INNOVA E M/T BENSIN

KIJANG INNOVA G M/T DIESEL FORTUNER 2.7 G A/T LUX BENSIN

FORTUNER 2.7 G A/T LUX TRD BENSIN FORTUNER 2.7 V A/T BENSIN

FORTUNER 2.5 G M/T DIESEL FORTUNER 2.5 G M/T TRD DIESEL FORTUNER 2.5 G A/T DIESEL FORTUNER 2.5 G A/T TRD DIESEL

480.150.000 HILUX PICK UP CHASIS M/T BENSIN

HILUX PICK UP STD M/T BENSIN HILUX PICK UP STD M/T DIESEL HILUX DOUBLE CABIN E M/T DIESEL HILUX DOUBLE CABIN G M/T DIESEL

162.100.000 169.600.000 178.600.000 344.100.000 364.450.000

HILUX DOUBLE CABIN V A/T DIESEL 383.550.000

HILUX DC G M/T DSL DU AEROKLAS LCP

HILUX DC G M/T DSL DU AEROKLAS ABS DECK COVER ’’

HILUX DC G M/T DSL DU AEROKLAS SPORTY CANOPY

HILUX DC G M/T DSL DU AEROKLAS ABS CANOPY, ABS DOUBLE SHELL

381.550.000

FT 86 AUTOMATIC AEROPACKAGE INTERIOR COLOR FT 86 AUTOMATIC TRD AEROPACKAGE INTERIOR COLOR

657.600.000 667.600.000 680.600.000 693.600.000

TOYOTA MARK X 2.5 AUTOMATIC 619.500.000

LAND CRUISER C&C WORKMATE M/T DIESEL LAND CRUISER TROOP CARRIER M/T DIESEL LAND CRUISER WAGON M/T DIESEL

LAND CRUISER 200 STANDARD SPEC A/T DIESEL LAND CRUISER 200 FULL SPEC A/T DIESEL

714.550.000

DYNA 4 R CHASIS 110 PS ST POWER STEERING DYNA 4 R CHASIS 110 PS ST

DYNA 4 R TRUCK CHASIS 110 PS ST LONG WHEEL BASE POWER STEERING DYNA 4 R BUS CHASIS 110 PS ST POWER STEERING

DYNA 4 R BUS CHASIS 110 PS ST LONG WHEEL BASE POWER STEERING DYNA 6 R BUS CHASIS 110 PS FT POWER STEERING

DYNA 6 R CHASIS 110 PS FT POWER STEERING DYNA 6 R CHASIS 110 PS FT

DYNA 6 R CHASIS 110 PS ET POWER STEERING DYNA 6 R CHASIS 110 PS ET

DYNA 6 R CHASIS 110 PS FT POWER STEERING WITH HEAVY DUTY PACKAGE DYNA 6 R CHASIS 110 PS FT POWER STEERING WITH OFF ROAD PACKAGE DYNA 6 R CHASIS 130 PS XT POWER STEERING

DYNA 6 R CHASIS 130 PS XT

DYNA 6 R CHASIS 130 PS XT LONG WHEEL BASE POWER STEERING DYNA 6 R CHASIS 130 PS HT STD GEAR POWER STEERING DYNA 6 R CHASIS 130 PS HT STD GEAR

DYNA 6 R CHASIS 130 PS HT STD GEAR POWER STEERING WITH OFF ROAD PACKAGE

DYNA 6 R CHASIS 130 PS HT HIGH GEAR POWER STEERING DYNA 6 R CHASIS 130 PS HT HIGH GEAR

DYNA 6 R CHASIS 130 PS HT HIGH GEAR POWER STEERING WITH HEAVY DUTY PACKAGE

DYNA 6 R CHASIS 130 PS HT HIGH GEAR POWER STEERING WITH OFF ROAD PACKAGE

304.850.000 296.950.000 290.950.000

299.050.000

305.350.000

DYNA 4 R BUS CHASIS 110 PS ST POWER STEERING WITH CONVERSION RNK DYNA 4 R BUS CHASIS 110 PS ST LONG WHEEL BASE POWER STEERING WITH CONVERSION ADIPUTRO

356.350.000

381.050.000

BAB III PEMBAHASAN

A. Pengertian Kredit

Kata kredit berasal dari bahasa latin yaitu “credere”, yang berarti percaya

atau to believe atau to trust. Oleh karena itu, dasar pemikiran persetjuan pemberian

kredit pada seseorang atau badan usaha adalah kepercayaan. Bila dikaitkan dengan

kegiatan usaha, kredit berarti suatu kegiatan memberikan nilai ekonomi (economic

value) kepada seseorang atau badan usaha yang berlandaskan kepercayaan saat itu,

bahwa nilai ekonomi yang sama akan dikembalikan pada kreditur setelah jangka

waktu sesuai dengan kesepakatan yang sudah disetujui antara kreditur dan debitur.

Menurut (Hasibuan, 2001: 87), “Kredit adalah semua jenis pinjaman yang

harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian

yang telah disepakati”. Menurut (Rivai dan Veithzal, 2006: 4), “ kredit adalah

penyerahan barang, jasa, atau uang dari satu pihak (kreditur/atau pemberi pinjaman)

atas dasar kepercayaan kepada pihak lain(nasabah atau pengutang/borrower)

dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal

yang telah disepakati kedua belah pihak“. Berdasarkan pengertian-pengertian kredit

diatas, dapat diketahui bahwa kredit mempunyai beberapa unsur, yaitu:

a. Adanya dua pihak, yaitu pemberi kredit (kreditur) dan penerima kredit

(debitur). Hubungan pemberi kredit dan penerima kredit merupakan hubungan

kerjasama yang saling menguntungkan.

b. Adanya kerjasama pemberi kredit kepada penerima kredit, yaitu suatu

diterima kembali di masa tertentu pada masa yang akan datang. Kepercayaan

ini diberikan oleh kreditur, dimana sebelumnya sudah melakukan penelitian

penyelidikan tentang nasabah baik secara intern maupun dari ekstern.

Penelitian dan penyelidikan ini meliputi kondisi masa lalu dan sekarang

nasabah.

c. Adanya persetujuan, berupa kesepakatan pihak kreditur dengan pihak lainnya

yang berjanji akan membayar dari penerima kredit kepada pemberi kredit.

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing

pihak menandatangani hak dan kewajibannya masing- masing.

d. Adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada

penerima kredit.

e. Adanya unsur waktu. Setiap kredit yang diberikan memilki jangka waktu

tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah

disepakati.

f. Adanya unsur resiko (degree of risk), baik di pihak pemberi kredit maupun di

pihak penerima kredit. Suatu tenggang waktu pengembalian akan

menyebabkan suatu resiko tidak tertagihnya/macet pemberian kredit. Semakin

panjang suatu kredit, semakin besar resiko gagal bayar atau ketidakmampuan

membayar. Resiko di pihak nasabah adalah kecurangan pihak kreditor, antara

lain keinginan dari pihak pemberi kredit untuk mencaplok perusahaan yang

diberi kredit atau tanah yang dijaminkan.

g. Adanya unsur bunga sebagai kompensasi kepada pemberi kredit.

Dalam setiap pemberian kredit tentu ada syarat –syarat tertentu yang di

terapkan oleh kreditur kepada debitur. Syarat ini tentu berbeda – beda, karena tidak

semua keditur mengajukan syarat yang sama kepada debiturnya. Demikian pula

halnya dengan PT. Astra Internasional Tbk Auto 2000 Medan.

Adapun syarat –syarat yang harus diperhatikan oleh debitur unutk memperoleh

bantuan kredit dari PT. Astra Internasional Tbk Auto 2000 ialah :

1. Character

Yaitu keadaan watak / sifat baik dalam pribadi maupun dalam lingkungan

usaha, supaya untuk memperoleh gambaran tentang karakter dari si pemohon

kredit.

2. Capacity

Yaitu kemampuan untuk mengetahui atau mengukur sejauh mana si pemohon

kredit mampu melunasi hutangnya secara tepat waktu.Si pemohon kredit mampu

mengembalikan kredit yang dipinjamnya sesuai dengan syarat – syarat, yang telah

ditentukan.

Penulis merasakan bahwa PT. Astra Internasional belum begitu memperhatikan

kedua syarat ini.

3. Capital

Yaitu dana atau modal sendiri yang dimiliki oleh sipemohon kredit,

menyangkut jumlah kekayaan yang tersedia sebagai jaminan terhadap kredit yang

oleh PT. Astra Internasional Tbk Auto 2000 karena menyangkut tentang jaminan

kredit dan masa depan dari PT. Astra Internasional Tbk Auto 2000.

4. Colleteral

Yaitu barang-barang yang diserahkan si pemohon kredit sebagai jaminan

terhadap kredit yang diterima nya: barang sebagai tanggungan bahwa kredit yang

diberikan PT. Astra Internasional Tbk Auto 2000 akan dikembalikan oleh nasabah,

apabila kredit tidak bisa di kembalikan maka barang tersebut dapat diambil PT.

Astra Internasional Tbk Auto 2000 sebagai jaminan dan dapat diuangkan oleh pihak

PT. Astra Internasional Auto 2000.

5. Condition of Economic

Yaitu menyangkut tentang kondisi ekonomi seccara umum utnuk dapat

mencairkan kredit. Hal ini dihubungkan lagi dengan keadaan yang tidak pasti, yang

dapat dilihat dari beberapa faktor, antar lain :

a. Konjungtur ekonomi secara umum

b. Keadaan perusahaan

c. Ketentuan-ketentuan pemerintah

Selain dari faktor ekonomis ada lagi faktor non ekonomis yang bisa

mempengaruhi syarat – syarat tersebut misalnya gejolak sosial.

Maasalah – masalah yang sering dihadapi oleh PT. Astra Internasional Tbk

Auto 2000 dalam memberikan kredit antara lain :

1. Nasabah awam tentang kredit

Nasabah tidak mengetahui mengenai perkreditan, bagaimana prosedur

permohonan kredit, syarat ytang diperlukan, bagaimana jaminiann nya, sehingga

pihak PT. Astra internasional Tbk Auto 2000 harus menerangkan secara mendetail

kepada calon debitur, dimana banyak pemohon yang sulit menerima penjelasan dari

pihak PT. Astra Internasional Tbk Auto 2000.

2. Manajemen perusahaan yang tertutup

Nasabah sukar memberikan data / keterangan yang jelas mengenai keberadaan

perusahaannya, baik dalam kegiatan sehari – hari maupun data keuangannya,

sehingga sulit bagi pihak PT. Atra Internasional Tbk Auto 2000 mengadakan

penilaian dan analisa terhadap permohonan kreditnya.

3. Penunggakan pembayaran atau kredit macet

Yang mempengaruhi terjadinya kredit macet antara lain :

a. Perusahaan bangkrut, Terjadi karena kesulitan keuangan yang dialami debitur

b. Nasabah beritikad tidak baik

Ada sebagian nasabah yang mungkin jumlah tidak banyak yang sengaja dengan

segala daya upaya mendapatkan kredit, tetapi setelahkredit diterima

diguanakan untuk kepentingan yang tidak dapat dipertanggung jawabkan.

resiko apapun. Biasanya sebelum jatuh tempo, nasabah sudah melarikan diri

untuk menghindari tanggung jawab.

Adapun cara – cara yang diterapkan oleh pihak PT. Astra Internasional Tbk

Auto 2000 dalam menanggulangi masalah – masalah yang timbul dalam pemberian

kredit adalah sebagi berikut :

1. Pihak PT. Astra Internasional Tbk Auto 2000 meneliti dan mengevaluasi

apakah nasabah berhak mendapatkan kredit sesuai dengan ketentuan 5C, yaitu:

Character, Capacity, Capital, Colleteral, Condition of Economy.

2. Pihak PT. Astra Internasional Tbk Auto 2000 mengadakan negosiasi dengan

pihak nasabah yang meneriam kredit.

a. Negosiasi I diadakan untuk jangka waktu 1 bulan pertama.

b. Negosiasi II diadakan untuk jangka waktu 1 bulan kedua.

3. Bila negosiasi sudah dilakukan, akan tetapi pihak nasabah penerima kredit

belum juga dapat melunasi kreditnya, maka pihak PT. Astra Internasional Tbk

Auto 2000 dapat segera mengadakan evaluasi melalui pengadilan.

Demikian juga dengan penanggulangan masalah – masalah lainnya, pihak

manajemen PT. Astra Internasional Tbk Auto 2000 menetapkan suatu

kebijaksanaan yang harus dipenuhi oleh setiap nasabah yang hendak memperoleh

kredit.

D. Bentuk – bentuk pengawasan kredit

Pengawasan Kredit dibagi dalam dua kelompok yaitu :

Pengawasan Akuntansi meliputi organisasi, semua cara dan prosedur yang

terutama menyangkut serta berhubungan langsung dengan pengamanan harta

milik dan dapat dipercayainya catatan keuagan perusahaan. Pada umumnya

pengawasan akuntansi meliputi sistem pemberian wewenang dan sistem

persetujuan, pemisahan tugas penyimpangan dan tugas pencatatan kekayaan

pengawasan fisik atas kekayaan dan pengawasan intern.

2. Pengawasan Administrasi

Pengawasan administrasi meliputi rencana organisasi catatan, semua cara

dan prosedur yang terutama menyangkut efisiensi usaha serta ketaatan terhadap

kebijaksanaan pimpinan perusahaan dalam proses pengambilan keputusan yang

berhubungan terhadap otoritas transaksi dan pada umumnya tidak langsung

berhubungan dengan catatan keuangan. Yang termasuk kedalam pengawasan ini

antara lain analisa statistik, time and motion study, laporan – laporan kegiatan,

program latihan kepegawaian dan pengawasan mutu.

Berkaitan dengan definisi atau rumusan yang telah diuraikan diatas maka

untuk mendapat pengertian lebih lanjut mengenai suatu sistem pengawasan kredit

yang baik dalam suatu perusahaan/organisasi harus meliputi hal-hal sebagai berikut

:

1. Rencana Organisasi

Dalam suatu rencana organisasi harus daiadakan pemisahan tugas dan

wewenang antara tugas pelaksana (execution), penyimpanan (custodian), dan

pencatatan (recording). Seorang tidak dibenarkan merangkap dua atau tiga tugas

merangkap tugas tersebut akan mempunyai kesempatan mengadakan manipulasi.

Pemisahan tugas tidak hanya menghindarkan manipulasi. Akan tetapi sekaligus

merupakan alat saling mencek pekerjaan para petugas.

2. Metode – metode dan prosedur – prosedur pengamanan harta kekayaan

perusahaan.

Salah satu alat internal control adalah adanya suatu sistem otoritas, dalam

sistem ini tiap pengeluaran harus didasari oleh pengesahan (otoritas) pengeluaran

tersebut oleh seseorang yang berwenang. Maksud dari sistem otoritas ini agar setiap

pengeluaran benar – benar berdasarkan pengeluaran yang bersangkut paut dengan

aktivitas perusahaan.

3. Personalia

Organisasi yang memenuhi syarat ditambah dengan metode – metode

maupun prosedur yang baik dalam memperkuat innternal control belumlah

menjamin tercapainya tujuan tersebut. Hal ini mungkin terjadi apabila pelaksanaan

dari tugas yang ditetapkan dengan cara memenuhi syarat tidak ahli dalam tugasnya

dan tidak jujur

4. Praktek-praktek yang sehat

Praktek atau kebiasaan yang sehat dalam suatu perusahaan misalnya berupa

kebijaksanaan mengeluarkan Buku Pedoman Kerja atau Buku Pedoman Akuntan

yang memberikan petunjuk bagi para pegawai bagaimana mereka seharusnya

melaksanakan tugas masing-masing. Selain itu dapat puladilakukan dengan cara

akhir.

Suatu sistem pengawasan kredit yang baik diharapkan dapat memperkecil

permasalahan yang ada dalam perusahaan. Pengawasan ini dapat bersifat preventif

Yaitu dengan berusaha untuk mencegah terjadinya hal yang merugikan perusahaan.

Pengawasan dapat pula bersifat represif yaitu memiliki tindakan koreksi apabila

terjadi hal-hal yang tidak menguntungkan. Hal ini tergantung pada oknum yang

menjalankan operasi perusahaan tersebut, yang dimaksud disini ialah kejujuran atau

loyalitas karyawan dalam mengadakan pengawasan kredit pada perusahaan dan

juga harus mempunyai rasa memiliki seperti perusahaan sendiri, sehingga

karyawan dapat bekerjasama didalam meningkatkan kemajuan perusahaan.

E. Kegiatan – kegiatan Promosi penjualan kredit

Kegiatan - kegiatan promosi penjualan kredit yang dilakukan perusahaan

agar mencapai penjualan efektif.

1. Promosi Penjualan Kredit (Sales Promotion)

Promosi Penjualan Kredit terdiri dari kumpulan kiat insentif yang berbeda-

beda, kebanyakan berjangka pendek, dirancang untuk mendorong pembelian yang

lebih cepat atau lebih dari suatu produk atau jasa tertentu kepada konsumen atau

perdagangan. Melalui kegiatan Promosi Penjualan Kredit perusahaan berusaha

menarik dan membujuk serta dapat juga mempengaruhi masyarakat untuk

menggunakan produk tersebut. Dengan kata lain, berhasil atau tidaknya perusahaan

memasarkan produknya secara tidak langsung tergantung dari Promosi Penjualan

Kredit yang digunakan.

Promosi Penjualan Kredit ditujukan kepada pembeli meliputi pemberian

tindakan tertentu dari pembeli seperti pembelian, kunjungan ke toko atau

pertanyaan mengenai produk atau jasa. Jadi, dapat dikatakan bahwa Promosi

Penjualan Kredit mempunyai tujuan inti yaitu konsumen yang tidak mengerti

menjadi mengerti, yang sudah mengerti menjadi pemakai dan yang sudah memakai

menjadi kosumen potensial.

PT. Astra International melakukan kegaiatan Promosi Penjualan Kreditnya

dengan melakukan pameran – pameran produknya dengan memakai sistem direct

sales (penjualan langsung) seperti melakukan kegiatatan pameran (exhibition)

produk di tempat - tempat umum seperti Mall atau Plaza, melakukan showroom

even yaitu Promosi Penjualan Kredit yang dilakukan di perusahaanya sendiri,

sehingga konsumen dapat langsung melihat promosi yang ada di showroom

tersebut. Kegiatan ini dilakukan secara rutin sekali dalam setahun. Anggaran

dengan rincian dipergunakan untuk penyewaan tempat promosi, upah SPG,

pembuatan brosur yang akan disebar sebagai bentuk pengenalan produk kepada

konsumen yang berada pada lokasi promosi dan biaya lainnya. Pameran – pameran

produk (mobil Toyota) ini dilakukan dengan tujuan untuk memperkenalkan kepada

konsumen produk baru dari Toyota yang mengandalkan kenyamanan, keindahan

desain dan kualitas dalam mengemudi.

2. Iklan (Advertising)

Periklanan menurut Sigit Santosa adalah suatu bentuk penyajian dan

promosi dari gagasan, barang atau jasa yang dibiayai oleh suatu sponsor tertentu

yang bersifat non personal. Istilah periklanan berbeda dengan iklan. Iklan menurut

program kegiatan untuk mempersiapkan berita tersebut dan menyebarluaskannya

jelas.

Kegiatan periklanan yang dilakukan suatu perusahaan tergantung pada

beberapa faktor, antara lain adalah, jenis produk, sifat pasarnya, keadaan atau

situasi persaingan dan lain - lain. Dengan adanya berbagai faktor tersebut, dan

setiap perusahaan mempunyai perbedaan, maka kegiatan periklanan yang dilakukan

juga berbeda untuk setiap perusahaan. Kegiatan periklanan yang dilakukan yang

dilakukan PT Astra International sebagai bentuk mempromosikan produknya yaitu

melalui media cetak, seperti majalah - majalah otomotif, tabloid olahraga dan

pemasangan iklan pada papan Billboard yang menggambarkan produk mobil

Toyota . Selain itu, PT Astra International Auto 2000 Sisingamangaraja Medan juga

memasang iklan produknya melalui media elektronik, seperti iklan - iklan

komersial pada televisi, contohnya TV Swasta seperti RCTI, SCTV, GLOBAL TV

dan stasiun - stasiun TV lainnya, dan juga Radio serta Internet. Kemudian

percetakan brosur atau selebaran yang didalamnya menerangkan mengenai suatu

produk mobil Toyota, percetakan kalender dengan membuat logo PT Astra

International Auto 2000 Sisingamangaraja Medan dan gambar tampilan mobil -

mobil Toyota. Dan juga tidak ketinggalan papan nama perusahaan dengan cara

membuat papan reklame dengan mencantumkan nama perusahaan dan merk mobil

Toyota yang secara tidak langsung akan mempromosikannya kepada konsumen.

Untuk mencapai sasaran pemasaran pada tingkat yang diinginkan tentu

diperlukan berbagai usaha yang terarah. Perusahaan harus mempersiapkan strategi

dan kebijakan khusus untuk mengatasi berbagai kesulitan dan persoalan yang

mungkin dihadapi baik yang bersumber dari dalam perusahaan maupun yang

Sehubungan dengan strategi pemasaran, PT. Astra International Auto 2000

Sisingamangaraja Medan menggunakan tahap dalam memilih strategi yang tepat

untuk menghadapi saingan- saingannya demi untuk kelangsungan hidup

perusahaan tersebut di masa yang akan datang, yaitu :

1) Mengidentifikasikan keinginan konsumen yang dituju

Dalam hal ini perusahaan melakukan riset atau mensurvei keinginan akan

kebutuhan konsumen terhadap nilai dari produk mobil Toyota tertentu.

2) Memasarkan produk yang sesuai dengan keinginan pasar

Perusahaan dapat menentukan keinginan pasar apakah sesuai atau tidak produk

mobil Toyota yang akan dijual, dan akan memasarkanya jika sesuai dengan kondisi

pasar. Jika suatu daerah lebih dominan akan produk truk Dyna maka perusahaan

Toyota akan menyediakan lebih banyak produk mobil tersebut di daerah itu dan

menyediakan produk mobil lainnya secara terbatas.

Beberapa strategi harga yang ditetapkan oleh PT. Astra International

terhadap produk yang dipasarkannya yaitu:

a. Strategi harga yang berbeda untuk beberapa daerah atau segmen pasar,

dikarenakan beberapa faktor seperti dalam pendistribusiannya, daya beli di

daerah pemasaran tertentu.

b. Strategi syarat pembayaran, ini merupakan salah satu strategi harga, sebab

pembayaran termasuk dalam pertimbangan tingkat pengorbanan yang harus

diperhitungkan para konsumen atau pembeli. Konsumen atau pembeli akan

mempertimbangkan salah satu faktor yang dianggap penting yaitu penjual mana

yang dapat memberikan syarat pembayaran yang lebih mudah dan lunak.

dilakukan oleh perusahaan guna meningkatkan penjualan dan hasil penerimaan

penjualan serta share pasar perusahaan.

Dalam melakukan penjualan produk-produk mobil Toyota, PT. Astra

International Medan dapat dilakukan secara tunai atau secara kredit. Dalam hal

penjualan secara kredit dapat dilakukan pihak yang berhutang melalui leasing

ataupun melalui pembayaran kredit bank. Jangka waktu kredit maksimal 4 tahun.

Berikut ini harga dari produk PT. Astra Internasional Tbk Auto 2000

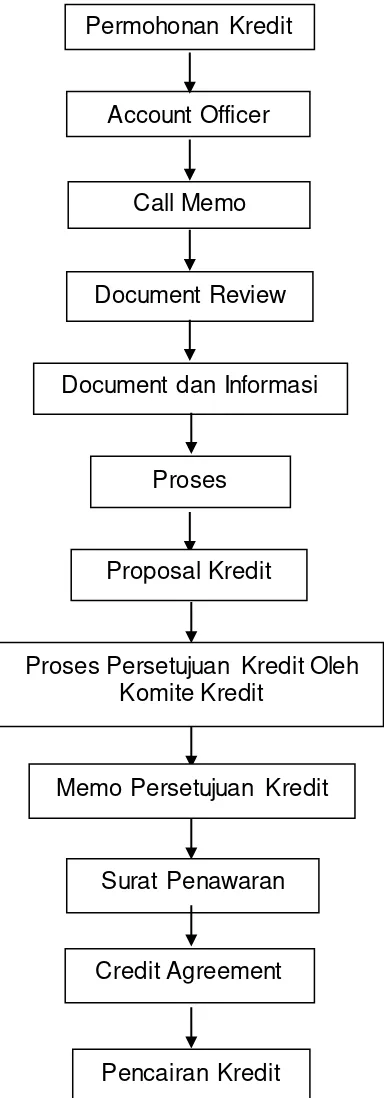

F. Prosedur Pemberian Kredit

Prosedur atau tahapan kredit adalah langkah yang harus dilalui oleh suatu

permohonan kredit mulai dari permohonan yang diajukan sampai kredit itu

direalisasikan hingga kredit lunas. Secara umum ada beberapa tahapan yang harus

dilalui dalam prosedur pemberian kredit.

Tahapan – tahapan tersebut adalah sebagai berikut :

1. Tahapan permohonan

Yaitu tahapan dimana pemberi kredit menerima permohonan kredit yang

diajukan oleh calon nasabah beserta dengan projeck proposalnya (bila ada)

2. Tahapan penilaian analisis

Yaitu tahapan dimana pihak pemberi kredit melakukan analisa terhadap

permohonan kredit yang diajukan oleh calon nasabah

3. Tahapan pemutusan

Yaitu tahapan dimana pihak pemberi kredit memberikan keputusan

4. Tahapan pengikatan jaminan

Yaitu tahap dimana dilakukan pengikatan jaminan yang serahkan oleh calon

nasabah kepada pihak pemberi kredit.

5. Tahap realisasi

Yaitu tahap dimana pemberi kredit memberikan prestasi kepada debitur

berupa pinjaman.

6. Tahap pengawasan dan pembinaan nasabah

Yaitu tahap dimana pihak pemberi kredit harus secara lebih aktif melakukan

pengawasan dan pembinaan terhadap nasabah,agar kredit yang diberikan itu

tidak salah gunakan .

7. Tahap penyelamatan atau penyelesaian kredit

Yaitu tahap dimana pemberi kredit melakukan penyelematan penyelesaian

atas kredit yang diterima nasabahnya.

Dalam proses prosedur pemberian kredit PT. Astra Internasional Tbk, Auto

2000 telah melakasanakan tahapan tahapan tersebut guna untuk meminimalisir

tingkat resiko kredit macet atau ketidak mampuan debitur membayar tagihan kredit

nya.

Prinsip pemberian kredit pada PT. Astra Internasional, Tbk Auto 2000

Cabang Sisingamangaraja Medan adalah dengan menerapkan prinsip kehati-hatian,

dimana melalui beberapa tahapan sebelum memperoleh kredit. Pihak Auto 2000

juga memperhatikan prinip 5C yaitu Character, Capacity, Capital, Collateral, dan

Gambar 1.2 : Skema Prosedur Penyaluran Kredit Pada PT. Astra Internasional

Tbk, Auto 2000 Cabang Sisingamangaraja Medan

Penerapan prosedur Pemberian kredit yang dilakukan oleh PT. Astra

yaitu Character, Capacity, Capital, Collateral, dan Condition dalam proses

pemberian kredit nya.

G. Prosedur Pengawasan Kredit

Pengawasan adalah fungsi manajemen yang ditujukan supaya keputusan

yang telah dibuat dalam bentuk neraca benar-benar dijalankan sesuai dengan

kebijaksanaan yang telah ditentukan. Menurut sofyan safri (2000:10) menyatakan

“Pengawasan adalah segala usaha dan kegiatan, dan menilai kenyataan yang

sebenarnya mengenai pelaksanaan tugas atau kegiatan apakah sesuai dengan

semestinya”.

Pengawasan dapat dilakukan sebelum atau sesudah suatu kegiatan yang

dilaksanakan, atau sedang dilaksanakan. Pengawasan mengisyaratkan umpan maju

(feed forward) yaitu bahwa tujuan, rencana, kebijakan dan standar yang telah

ditetapkan dan dikomunikasikan kepada para pimpinan yang bertanggung jawab

terhadap pencapaian tujuan.

Menurut (Tjoekam, 1999: 220) mengatakan bahwa, ”pengawasan kredit

adalah usaha untuk mengetahi dan menyusun strategi perbaikan secara dini

indiksi-indikasi penyimpangan (deviation) dari kesepakatan Perusahaan dan debitur dalam

proses kegiatan perkreditan, yang kemudian mungkin menjadi penyebab kredit

bermasalah dan mendatangkan kerugian bagi perusahaan dan debitur”. Pengawasan

kredit merupakan upaya untuk menjaga dan mengamankan kredit dan merupakan

suatu sistem dalam pengelolaan kredit yang dapat berfungsi sebagai penutup

kelemahan dalam proses perkreditan.

dan pengamanan harta perusahaan dalam bentuk kredit. Upaya penjagaan dan

pengamanan bersifat prefentif, sedangkan upaya pengamanan bersifat represif

untuk mencegah kemungkinan kerugian yang lebih besar. Bentuk pengawasan

kredit pada PT. Astra Internasional Tbk, Auto 2000 Cabang Sisingamangaraja juga

mencakup kedua pengawasan tersebut.

Dalam hal ini Pengawasan yang dilakukan oleh PT. Astra Internasional Tbk,

Auto 2000 Medan salah satunya adalah dengan memisahkan tugas antara bagian

yang menerima permohonan kredit dengan bagian yang melakukan administrasi

terhadap kredit dan bagian yang membukukan kredit. Setelah dilakukannya

penilaian kolektibilitas kredit, maka pihak Perusahaan akan menentukan tindakan

untuk menyelesaikan kredit bermasalah. Tindakan penyelesaian yang dilakukan

oleh PT. Astra Internasional Tbk, Auto 2000 Medan dimulai dengan cara damai,

yaitu dengan melakukan reschedulling, dan restrukturisasi.

Adapun pengawasan kredit pada PT. Astra Internasional Tbk, Auto 2000

Cabang Sisingamangraja Medan secara garis besar ada didalam kegiatan pemberian

kredit itu sendiri yaitu :

a. Pengawasan yang dilakukan pada saat permohonan mulai diajukan oleh

calon pembeli sampai kredit tersebut direalisasikan.

b. Pengawasan terhadap kelengkapan dan pengarsipan berkas – berkas

administrasi sehubungan dengan perjanjian kredit.

c. Pengawasan terhadap pencatatan dan pembukuan kredit. Pengawasan

terhadap pelaksanaan pembukuan ini dikoordinir oleh kepala

Administrasi untuk menjamin bahwa semua kegiatan pencatatan

Di PT. Astra Internasional Tbk, Auto 2000 cabang Sisingamangaraja

pengawasan kredit sudah dilaksanakan dengan baik. Pengawasan yang dilakukan

meliputi pengawasan secara administratif dan pengawasan akuntansi. Hal ini dapat

kita lihat dengan adanya pemisahan fungsi dan tanggung jawab fungsional yang

jelas dan tegas antar bagian yang terlibat dalam prosedur pemberian kredit.

Internal kontrol / Internal auditor sebagai petugas yang melakukan kegiatan

pengawasan terhadap kegiatan pemberian dan pelunasan kredit dan aktivitas

lainnya yang ada dalam perusahaan sehingga hal ini semua akan menciptakan suatu

pengawasan intern yang bersifat melekat dan akan terjadi saling koreksi antara

bagian yang terlibat dalam kegiatan perkreditan yang mencerminkan pengawasan

intern yang baik.

Proses pengawasan kredit pada PT. Astra Internasional Tbk, Auto 2000

cabang Sisingamangaraja juga tetap dilaksanakan baik terhadap pegawai

perusahaan yang terlibat dari kegiatan perkreditan sejak permohonan diajukan

sampai dengan direalisasi dan dilunasinya hutang oleh pembeli. Dari penjelasan

tersebut diketahui bahwa pengawasan kredit atau piutang sudah cukup baik dan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah penulis melakukan pembahasan bab demi bab dalam tugas akhir ini

baik yang dilakukan secara teoritis maupun secara praktek. Maka berdasarkan data

yang penulis peroleh baik melalui membaca buku maupun penelitian langsung yang

penulis lakukan pada PT. Astra Internasional, Tbk Auto 2000 Cabang

Sisingamangaraja, maka penulis dapat mengambil beberapa kesimpulan yang perlu

dikemukakan agar dapat lebih dimengerti akan maksud dan tujuan dari penulisan

tugas akhir yang berjudul "Analisa Sistem Pemberian Kredit dan Pengawasan

Kredit Pada PT. Astra Internasional Tbk. AUTO 2000 cabang Sisingamangaraja"

ini sehingga dapat kita lihat bersama bagaimana hubungan antara teori dan praktek

yang dilakukan pada perusahaan. Pada kesempatan ini penulis akan sampaikan

beberapa kesimpulan yang merupakan intisari dari penulisan tugas akhir ini, yaitu

:

1. PT. Astra Internasional, Tbk Auto 2000 adalah perusahaan yang bergerak

dengan sistem pemberian dan pengawasan kredit.

2. PT. Astra Internasional, Tbk Auto 2000 memberikan penjualan kredit secara

efektif kepada konsumen.

3. PT. Astra Internasional, Tbk Auto 2000 merupakan peranan perusahaan untuk

menunjang efektivitas penjualan kredit.

4. Prosedur pemberian dan pengawasan kredit serta pedoman operasi yang telah

ditetapkan dan dilaksanakan dengan baik serta didukung oleh sumber daya

5. Struktur organisasi sudah menggambarkan adanya pemisahan tugas atau fungsi

dan tanggung jawab yang jelas dan tegas anatr bagian – bagian yang terlibat

dalam prosedur pemberian dan pengawasan dan ditunjang oleh sistem

pengendalian intern yang baik. Setiap bagian telah mempunyai fungsi atau

tugas yang dinyatakan atau telah disekripsikan dalam uraian tugas.

6. Peranan uang muka atau jaminan kredit sangat diperhatikan sebagai suatu

syarat dalam pemberian kredit. Jaminan harus mempunyai nilai yang cukup

untuk menutupi resiko, sehingga piutang atau kredit tetap aman.

7. Pengawasan akuntansi dan administrasi dalam kaitannya dengan prosedur

pemberian kredit cukup baik. Hal ini bisa dilihat dari struktur organisasi,

prosedur, pencatatan dan penagihan serta penyimpanan dokumen pendukung

dilakukan dengan baik.

B. Saran

1. PT.Astra Internasional Tbk Auto 2000 semestinya lebih memperhatikan

ekonomi konsumen terlebih dahulu sebelum melakukan pemberian dan

pengawasan kredit.

2. Pemberian secara kredit yang dilakukan oleh PT.Astra Internasional Tbk Auto

2000 seharusnya menawarkan kredit dengan kualitas harga yang lebih

terjangkau agar tidak terjadi kredit macet.