9 2.1 Kajian Pustaka

2.1.1 Pengertian Audit Operasional

Menurut Amin Widjaja Tunggal (2012:52) yang di maksud audit operasional adalah sebagai berikut :

“Audit operasional dimaksudkan terutama untuk mengidentifikasi kegiatan, program, aktivitas yang memerlukan perbaikan atau penyempurnaan dengan bertujuan untuk menghasilkan perbaikan atas pengelolaan struktur dan pencapaian hasil dari objek yang efisien, efektif

dan ekonomis”.

Menurut Boynton, Johnson dan Kell (2007:44) yang di maksud audit operasional adalah sebagai berikut :

”Audit Operasional adalah audit yang sistematis baik terhadap kegiatan, baik program maupun fungsi suatu organisasi dengan ujuan untuk memulai dan melaporkan apakah sumber daya dan dana digunakan secara ekonomis dan efisien, apakah tujuan kegiatan, program dan fungsi telah direncanakan dapat dicapai dengan tidak bertentangan dengan peraturan perundang-undangan yang berlaku”.

Dari beberapa pengertian di atas maka dapat di ambil kesimpulan bahwa audit operasional adalah suatu proses sistematis yang berguna untuk menilai efisiensi, efektivitas, dan ekonomisasi pengendalian manajemen melalui beberapa prosedur dari suatu organisas, yang bertujuan ntuk memberikan rekomendasi perbaikan bagi organisasi tersebut.

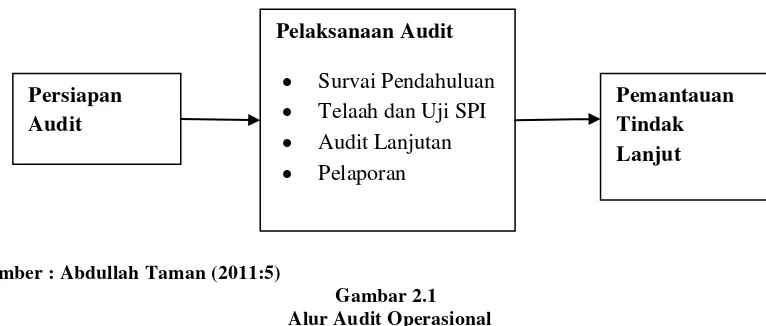

sendiri. Segara garis besar alur audit operasional dapat digambarkan sebagai berikut:

Sumber : Abdullah Taman (2011:5)

Gambar 2.1 Alur Audit Operasional

Menurut Abdullah Taman (2011:5) Tahapan audit operasional secara garis besar di bagi menjadi tiga tahap utama:

“1. Persiapan Audit

Dalam tahap persiapan audit seorang auditor harus menen.tukan dan merencankan program audit secara keseluruhan yang akan dilakukan. Dalam tahap ini auditor seharusnya melakukan aktivitas: Meyakinkan mandat audit, Memantapkan tujuan dan sasaran audit, Menentukan ruang lingkup audit, Memahami auditi secara umum, Menentukan anggaran, Menentukan rencana dimulainya audit dan rencana penerbitan laporan, Menyusun tim audit (personil), dan Menerbitkan surat tugas untuk melaksanakan audit

2. Pelaksanaan Audit

Setelah persiapan awal audit selesai dilakukan langkah selajutnya adalah melaksanakan audit yang telah dirancang. Dalam melaksananakan audit diagunakan prosedur audit yang komprehensif untuk memperoleh haril audit yang baik.

3. Pemantauan Tindak Lanjut

Pematauan tidak lanjut merupakan aktivitas yang bertujuan untuk menjaga dan memenatau apakah temuan audit yang mengenai kelemahan dan rekomendasi telah dilaksankan oleh unit kerja yang telah diaudit. Pemantau dapat dilakukan sekala berkala untuk memastikan bahwa seluruh rekomendasi perbaikan telah dilaksakan dengan tepat. Kepastian atas hasil pematauan dpat pula dilakukan bersaman dengan periode audit

2.1.1.1 Indikator Audit Operasional

Istilah lain dari Audit Operasional adalah audit manajemen (management audit) atau audit kinerja (performance audit). Audit operasional ini memiliki peran penting bagi organisasi, karena mampu memberikan informasi untuk meningkatkan kinerja organisasi.

Menurut Arens & Loebbecke (2003:12) pengertian audit operasional adalah sebagai berikut:

“An operational audits is a review of any part of organization’s operating

procedures and methods for the purpose of evaluating efficiency and

effectiveness”.

Definisi audit operasional menurut Phyrr, yang dialih bahasakan oleh Amin Widjaja Tunggal (2012:12) adalah sebagai berikut:

“Suatu penelaahan dan penilaian dari efisiensi dan evektivitas serta

prosedur operasi. Pemeriksaan operasional memberi perhatian pada menemukan masalah operasi dan memberitahukannya kepada manajemen puncak, akan tetapi yang utama sebenarnya menyelesaikan masalah dan

member rekomendasi tindakan yang realistis kepada manajemen”.

Menurut Abdullah Taman (2011:3) Sasaran dari audit operasional adalah penilaian masalah efisiensi, efektivitas dan ekonomis (3E), diantaranya adalah sebagai berikut:

“1. Ekonomi

pengertian yang serupa antaraefisiensi dengan ekonomi, karena keduanya menghendaki penghapusan ataupenurunan biaya(cost reduction).Terjadinya peningkatan biaya mestinyaterkait dengan peningkatan manfaat yang lebih besar.

2. Efisiensi

berhubungan erat dengan konsep produktivitas.Pengukuran efisiensi dilakukan dengan menggunakan perbandingan antaraoutput yang dihasilkan terhadap input yang digunakan(cost of output). Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk atau hasil kerja tertentu dapat dicapai dengan penggunaan sumber daya dandana yang serendah-rendahnya(spending well).

Indikator efisiensi menggambarkan hubungan antara masukan sumber daya oleh suatu unit organisasi dan keluaran yang dihasilkan.Indikator tersebut memberikan informasi tentang konversi masukan menjadi keluaran (yaitu efisiensi dari proses internal).Efisiensi diukur dengan rasio antara output dengan input. Semakin besar output dibanding input, maka semakin tinggi tingkat efisiensi suatu organisasi.

Rasio efisiensi tidak hanya dinyatakan dalam bentuk absolut, tetapi dalam bentuk relatif. Unit A adalah lebih efisien dibanding unit B, unit A lebih efisien tahun ini dibanding tahun lalu, dan seterusnya. Karena efisiensi diukur dengan membandingkan keluaran dan masukan, maka perbaikan efisiensi dapat dilakukan dengan cara berikut.

1. Meningkatkan output pada tingkat input yang sama. 2. Meningkatkan output dalam proporsi yang lebih besar

daripada proporsi peningkatan input.

3. Menurunkan input pada tingkatan output yang sama. 4. Menurunkan input dalam proporsi yang lebih besar

daripada proporsi penurunan output.

Efisiensi dapat dibagi menjadidua, yaitu a) efisiensi alokasi, dan b) efisiensi teknis atau manajerial. Efisiensi alokasi terkait dengan kemampuan untuk mendaya gunakan sumber daya input pada tingkat kapasitas optimal. Efisiensi teknis (manajerial) terkait dengan kemampuan mendayagunakan sumber daya input pada tingkat output tertentu.

3. Efektivitas

pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan (hasil guna). Efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang hams dicapai. Kegiatan operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan (spending wesely).Indikator efektivitas menggambarkan jangkauan akibat dan dampak (outcome) dari keluaran (output) programdalam mencapai tujuan program. Semakin besar kontribusi output yang dihasilkan terhadap pencapaian tujuan atau sasaran yang ditentukan,

maka semakin efektif proses kerja suatu unit organisasi. Efektivitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuarnya. Apabila suatu organisasi berhasil mencapai tujuan maka organisasi tersebut dikatakan telah berjalan dengan efektif. Hal terpenting yang perlu dicatat adalah bahwa efektivitas tidak menyatakan tentang berapa besar biaya yang telah dikeluarkan untuk mencapai tujuan tersebut. Efektivitas hanya melihat apakah suatu program atau kegiatan telah mencapai tujuan yang

telah ditetapkan”.

2.1.2 Pengertian Internal Audit

Menurut Lawrence B. Sawyer’s dialih bahasa oleh Ali Akbar (2006:40) internal audit adalah sebagai berikut :

“internal auditing sebagai “sebuah penilaian yang sistematis dan objektif

yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah: (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah dicapai secara efektif”.

Pada prinsipnya Audit Internal merupakan kegiatan yang membandingkan kondisi yang ada dengan kriteria yang telah ditetapkan. Kondisi yang dimaksud di sini merupakan keadaan yang seharusnya dapat di gunakan oleh pegawai sebagai pedoman untuk mengevaluasi informasi dalam lingkup akuntansi dan keuangan.

Pengertian Audit Internal menurut Mulyadi (2008:29), adalah sebagai berikut:

”Pemeriksaan yang bekerja dalam perusahaan, yang tugas pokoknya

Pengertian Audit Internal menurut Guy, Wayne dan Alan yang dialih bahasakan oleh Paul A Rajoe dan Ichsan Setia Budi (2003:408) adalah sebagai berikut:

”Suatu fungsi penilai independen yang dibentuk dalam organisasi untuk

memeriksa dan mengevaluasi kegiatannya sebagai jasa bagi organisasi”. Pengertian lain mengenai Audit Internal menurut Amin Widjaja Tunggal (2012:3) adalah sebagai berikut :

”Audit Internal adalah pekerjaan penilaian yang bebas (independent)

didalam suatu organisasi meninjau kegiatan-kegiatan perusahaan guna memenuhi kebutuhan pimpinan”.

Dari pengertian diatas dapat disimpulkan bahwa Audit Internal adalah suatu kegiatan independen dalam suatu organisasi yang memberikan jasa untuk memeriksa, mengevaluasi dan memberikan nilai tambah bagi kegiatan operasi perusahaan. Audit Internal merupakan bagian dari fungsi pengawasan pengendalian internal yang menguji kememadaian dan keefektifan pengendalian lain. Audit Internal berhubungan dengan semua kegiatan perusahaan, sehingga tidak hanya terbatas pada audit catatan-catatan akuntansi.

2.1.2.1 Indikator Internal Audit

Standar Profesi Audit Internal (SPAI) (2004 : 17), isi dari standar tersebut adalah sebagai berikut:

“1) Independence (Independensi)

2) Professional Proficiency (Kemampuan Propesional) 3) Scope of work (Lingkup Pekerjaan)

4) Performance of audit work (Pelaksanaan Kegiatan Pemeriksaan) 5) Management of the internal auditing department (Manajemen Bagian

Standar professional dapat dijelaskan adalah sebagai berikut: 1) Independence (Independensi)

Auditor internal harus mandiri dan terpisah dari berbagai kegiatan yang diperiksa. Para auditor internal dianggap mandiri apabila dapat melaksanakan pekerjaanya secara bebas dan objektif. Kemandirian para pemeriksa internal dapat memberikan penilaian yang tidak memihak dan tanpa prasangka, hal mana sangat diperlukan atau penting bagi pemeriksaan sebagaimana mestinya. Hal ini dapat diperoleh melalui status organisasi dan sikap objektif para auditor internal.

Status organisasi unit audit internal haruslah memberikan keleluasaan untuk memenuhi atau menyelesaikan tanggung jawab pemeriksaan yang diberikan, hal tersebut dikarenakan:

A. Pemimpin audit internal harus bertanggung jawab terhadap individu di

dalam organisasi yang memiliki kewenangan cukup untuk mewujudkan kemandirian tersebut dan menjamin luas cakupan pemeriksaan, dan tindakan yang tepat berdasarkan rekomendasi pemeriksaan.

B. Pimpinan audit internal harus memiliki hubungan langsung dengan dewan

C. Kemandirian tersebut harus ditingkatkan bila pengangkatan atau penggantian pimpinan audit internal dilakukan atas persetujuan dewan. D. Tujuan, kewenangan, dan tanggung jawab bagian audit internal harus

E. Pimpinan audit internal setiap tahun harus mengajukan persetujuan mengenai rangkuman jadwal pemeriksaan, susunan kepegawaian dan anggaran yang kemudian diinformasikan kepada dewan.

F. Pimpinan audit internal harus memberi laporan tahunan tentang berbagai kegiatan kepada manajemen senior dan dewan, atau setiap periode yang lebih singkat bila dipandang perlu.

2) Professional Proficiency (Kemampuan Profesional)

Pemeriksaan internal harus dilaksanakan secara ahli dan dengan ketelitian profesional. Kemampuan profesional merupakan tanggung jawab bagian audit internal dan setiap auditor internal. Pimpinan audit internal dalam setiap pemeriksaan haruslah menugaskan orang-orang yang secara bersama atau keseluruhan memiliki pengetahuan, kemampuan dan berbagai disiplin ilmu yang diperlukan untuk melaksanakan pemeriksaan secara tepat dan pantas.

Unit audit internal harus memberikan jaminan atau kepastian bahwa teknis dan latar belakang pendidikan para pemeriksa internal telah sesuai bagi pemeriksaan yang akan dilaksanakan, memiliki atau mendapatkan pengetahuan, kecakapan, dan berbagai disiplin ilmu yang di butuhkan untuk melaksanakan tanggung jawab pemeriksaan, serta audit internal harus memberikan kepastian bahwa pelaksanaan pemeriksaan internal akan diawasi sebagaimana mestinya.

disiplin ilmu yang penting dalam melaksanakan pemeriksaan, memiliki kemampuan untuk menghadapi orang lain dan berkomunikasi secara efektif, meningkatkan kemampuan teknisnya melalui pendidikan yang berkelanjutan, serta melaksanakan ketelitian profesional yang sepantasnya dalam melaksanakan pemeriksaan.

3) Scope of work (Lingkup Pekerjaan)

Lingkup pekerjaan pemeriksaan internal harus meliputi pengujian dan evaluasi terhadap kecukupan dan keefektivan sistem pengendalian internal yang dimiliki oleh suatu organisasi dan kualitas pelaksanaan tanggung jawab.

Lingkup pekerjaan audit internal, sebagaimana ditetapkan dalam standar profesional audit internal meliputi pemeriksaan apa saja yang harus dilaksanakan. Meninjau terhadap kecukupan suatu sistem audit internal, apakah sistem yang ditetapkan telah memberikan kepastian yang layak atau masuk akal bahwa tujuan dan sasaran organisasi akan dicapai secara ekonomis dan efisien.

4) Performance of audit work (Pelaksanaan kegiatan Pemeriksaan )

Kegiatan audit dimulai dengan perencanaan pemeriksaan. Perencanaan audit internal harus didokumentasikan dan disetujui oleh pihak-pihak yang berwenang, memuat informasi dasar tentang kegiatan yang diperiksa dan program pemeriksaan, menentukan berbagai tenaga yang diperlukan untuk melaksanakan pemeriksaan, memberitahukan kepada pihak yang dipandang perlu, melaksanakan survei secara tepat, menentukan bagaiman, kapan dan kepada siapa hasil-hasil pemeriksaan akan disampaikan.

Kemudian dilakukan pengujian dan pengevaluasian informasi, hal tersebut diperlukan untuk membuktikan kebenaran informasi dan mendukung hasil audit. Setelah pengujian dan pengevaluasian dilakukan auditor internal harus melaporkan hasil pemeriksaan yang dilakukan terakhir.

5) Management of the internal auditing department (Manajemen Bagian Audit Internal)

Pimpinan audit internal harus mengelola badan audit internal secara tepat, sehingga:

a) Pekerjaan pemeriksaan memenuhi tujuan umum dan tanggung jawab yang disetujui manajemen senior dan diterima oleh dewan.

b) Sumber daya bagian audit internal dipergunakan secara efisien dan efektif

Untuk mencapai tujuan tersebut pimpinan audit internal harus memiliki pernyataan tujuan, kewenangan dan tanggung jawab bagi bagian audit internal, harus menetapkan rencana bagi pelaksanaan tanggungjawab bagian audit internal, harus membuat kebijaksanaan dan prosedur secara tertulis yang akan dipergunakan sebagai pedoman oleh staf pemeriksa, harus menerapkan program untuk menyeleksi dan mengembangkan sumber daya manusia pada bagian audit internal dengan auditor eksternal dan harus menerapkan dan mengembangkan pengendalian mutu atau jaminan kualitas untuk mengevaluasi berbagai kegiatan bagian audit internal.

2.1.3 Pengertian Pengendalian Internal

Menurut Ely Suhayati & Siti Kurnia Rahayu (2010:221) pengertian pengendalian internal adalah sebagai berikut :

“Pengendalian intern adalah suatu proses, yang dipengaruhi oleh dewan komisaris, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk memberikan keyakinan memadai guna mencapai tujuan-tujuan berikut :

1. Keandalan laporan keuangan

2. Menjaga kekayaan dan catatan organisasi 3. Kepatuhan terhadap hukum dan peraturan 4. Efektivitas dan efisiensi operasi”.

“Pemahaman memadai atas pengendalian intern harus di peroleh untuk

merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian

yang akan dilakukan”.

Menurut IAI (2001:319.2) mendefinisikan pengertian pengendalian internal adalah sebagai berikut :

“Pengendalian intern sebagai suatu proses yang dijalankan oleh dewan

komisaris, manajemen dan personel lain entitas-yang didesain untuk memberikan keyakinan memadai tentang pencapaian 3 golongan tujuan, yaitu:

(a) keandalan pelaporan keuangan, (b) efektivitas dan efesiensi operasi, dan

(c) kepatuhan terhadap hukum dan peraturan yang berlaku”.

Pengertian pengendalian intern menurut The Committee of sponsorfing Organizations (COSO) yang dikutip oleh Boynton et al (2001:325) adalah sebagai berikut :

“Internal control is process, effected by entity’s board of directors, management, and other personal, designed to provide reasiovable assurance regarding the achievement of objektives in the following categorien : (1) Reability of financial reporting; (2) compliance of with applicable laws and regulations; (3) Effectiveness and efficiency of operations”.

Berdasarkan defenisi tersebut dapat dinyatakan bahwa pengendalian intern adalah suatu proses yang dipengaruhi oleh direktur, manajemen, dan anggota lainnya, yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan yaitu : (1) keandalan laporan keuangan; (2) kepatuhan terhadap hukum dan peraturan yang berlaku, dan (3) efektifitas dan efesiensi operasi.

”Pengendalian intern adalah rencana organisasi dan metode yang

digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen”.

Menurut (SA) Seksi 319 yang dikutip oleh Mulyadi (2008:180) defenisi pengendalian internal adalah sebagai berikut:

“Suatu proses yang dijalankan oleh dewan komisaris, manajemen dan

personel lain, yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut :

a. Keandalan laporan keuangan

b. Kepatuhan terhadap hukum dan peraturan yang berlaku c. Efektifitas dan efesiensi operasi”.

Berdasarkan pengertian tersebut maka pengendalia intern yang baik adalah pengendalian yang mampu menjamin operasi yang efesien dan efektif, laporan keuangan yang dapat dipercaya, dan ketaatan perusahaan pada hokum dan peraturan yang berlaku.

Dapat disimpulkan bahwa aktivitas pengendalian intern meliputi hal-hal yang dapat berhubungan dengan aktivitas keuangan sampai pengendalian dengan pencatatan termasuk pula pelaksanaan prosedur yang dijalankan dengan aktivitas keuangan.

2.1.3.1 Indikator Pengendalian Internal

tujuan yang dapat membantu manajemen dalam mencapai setiap tujuan perusahaan.

Adapun tujuan dilakukannya pengendalian internal menurut Arens et al (2003;271-272) adalah:

“1. Realiability of Financial Reporting

Management has both a legal responsibility to be sure that the information is fairly prepared in accordance with reporting requirements such as GAAP.

2. Efficiency and Effectiveness of Operations

Control within an organization are meant to encourage efficient and effective use of its resources, including personnel, to optimize the company’s golas.

3. Compliance with applicable Laws and Regulation

Organization are required to follow many laws and regulatios. Some are only indirectly related to accounting. Examples include environmental protection and civil rights laws. Other are closely related to accounting such as income tax regulations and fraud”.

Pengertian tersebut diuraikan sebagai berikut: 1. Keadalan Pelaporan Keuangan

Manajemen memiliki tanggung jawab untuk memberikan keyakinan bahwa laporan keuangan telah disajikan secara jujur dan sesuai dengan standar yang telah ditetapkan seperti GAAP.

2. Efisiensi dan Efektivitas operasi

Pengendalian dalam organisasi dimaksudkan untuk mendorong efektivitas dan efisiensi dari pengguna sumber daya, termasuk tenanga kerja, untuk memberikan keyakinan dan pencapaian tujuan organisasi.

3. Kepatuhan terhadap Hukum dan Peraturan

langsung dengan akuntansi seperti hokum perlindungan lingkungan dan hokum mengenai hak sipil.Namun beberapa diantaranya berhubungan dekat dengan akuntansi, seperti peraturan perpajakan dan penggelapan. Selain itu ada tujuan pengendalian intern lain yang tersirat, karena dianggap akan ikut tercapai jika tujuan utama pengendalian intern tercapai. Tujuan lain tersebut yaitu menjaga keamanan harta perusahaan. Dalam menjaga keamanan harta perusahaan, perlu ditetapkan kebijakan yang tepat, yang meliputi kebijakan dimana hanya orang-orang yang diberi wewenang saja yang dapat menimpang dan mengambil harta perusahaan.Selain itu diperlukan juga adanya keamanan fisik terhadap harta perusahaan.

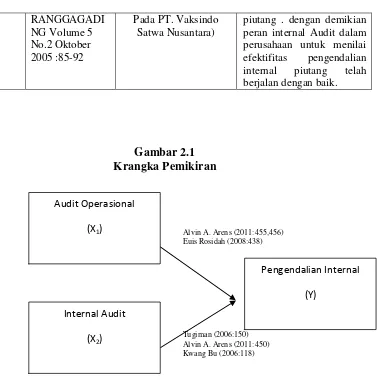

2.2 Kerangka Pemikiran

2.2.1 Peranan audit operasional terhadap pengendalian internal

Menurut Alvin A. Arens (2011:455) peranan audit operasional terhadap pengendalian internal adalah sebagai berikut :

“Audit operasional adalah suatu pemeriksaan yang bertujuan untuk menentukan efektifitas dan efisiensi dari unit-unit organisasi, mengetahui atas pengendalian internal berjalan sesuai rencana dan menetukan apakah suatu perusahaan memiliki personil yang memadai dan perbaikan ditemukan”.

Sedangkan menurut Euis Rosidah (2008:438) peranan audit operasional terhadap pengendalian internal adalah sebagai berikut :

“1. Audit Operasional sangat di butuhkan untuk mencegah pemborosan biaya, menganalisis faktor-faktor yang menyebabkan penyimpangan biaya dari anggaran yang sudah di tetapkan, serta merekomendasikan hasil pemeriksaan dan tindak lanjut yang harus diambil.

Peran audit operasional atas pengendalian internal Alvin A. Arens (2011:456) adalah sebagai berikut :

“Audit operasional atas pengendalian internal yaitu mengefaluasi

efektifitas dan efisiensi membuat rekomendasi kepada manajemen”.

Dalam penelitian ini, penulis meneliti tentang audit operasional. Dimana operasional sendiri adalah suatu proses audit dan penilaian atas usaha usaha dan cara-cara yang dilakukan manajemen perusahaan guna meningkatkan efisiensi dan efektivitas dalam pengelolaan sumber dana dan sumber daya perusahaan.

Berarti dapat disimpulkan bahwa audit operasional adalah suatu peroses audit dan penilaian atas usaha-usaha dan cara-cara yang dilakukan manajemen perusahaan guna meningkatkan efisiensi dan efektivitas dalam pengelolaan aktivitas pengendalian intern perusahaan.

2.2.2 Peranan Internal Audit terhadap Pengendalian Internal

Hubungan internal audit dan pengendalian internal sangat erat dan tidak dapat dipisahkan karena audit internal dapat dikatakan sebagai pengawasan langsung, sedangkan pengendalian internal lebih bersifat tidak langsung. Oleh karena itu, dalam praktiknya audit internal dan pengendalian internal berjalan secara berurutan. Artinya setelah fungsi pengendalian berjalan kemudian fungsi audit internal mengikutinya.

Menurut Tugiman (2006:150) peranan internal audit dalam menunjang pengendalian internal adalah sebagai berikut:

internal merupakan bagian dari organisasi yang integral dan rnenjalankan fungsinya berdasarkan kebijakan yang telah ditetapkan oleh manajemen senior atau dewan direksi”.

Sedangkan menurut Alvin A. Arens (2011:450) peranan internal audit dalam menunjang pengendalian internal adalah sebagai berikut:

“Internal audit membantu perusahaan mencapai tujuannya dengan pendekatan yang sistematis dan ketat agar dapat melakukan evaluasi dan peningkatan efektifitas terhadap pengendalian internal dan proses tata kelola”.

Menurut Kwang Bu (2006:118) peranan internal audit dalam menunjang pengendalian internal adalah sebagai berikut:

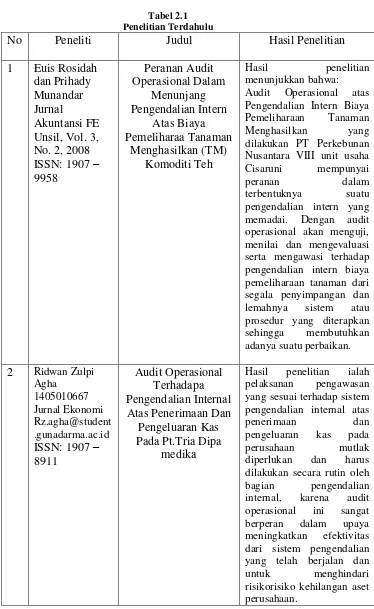

2.2.3 Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Hasil Penelitian

1 Euis Rosidah Audit Operasional atas Pengendalian Intern Biaya Pemeliharaan Tanaman Menghasilkan yang dilakukan PT Perkebunan Nusantara VIII unit usaha Cisaruni mempunyai

peranan dalam

terbentuknya suatu pengendalian intern yang memadai. Dengan audit operasional akan menguji, menilai dan mengevaluasi serta mengawasi terhadap pengendalian intern biaya pemeliharaan tanaman dari segala penyimpangan dan lemahnya sistem atau prosedur yang diterapkan sehingga membutuhkan

Hasil penelitian ialah pelaksanan pengawasan yang sesuai terhadap sistem pengendalian internal atas

penerimaan dan

3 RAHMATULO

Audit operasional dan pengendalian intern secara simultan berpengaruh signifikan terhadap efisiensi biaya produksi pada perusahaan

manufaktur di

Tasikmalaya. Hal ini bahwa semakin baik audit operasional dan pengendalian intern yang dilakukan maka akan

RANGGAGADI NG Volume 5 No.2 Oktober 2005 :85-92

Pada PT. Vaksindo Satwa Nusantara)

piutang . dengan demikian peran internal Audit dalam perusahaan untuk menilai efektifitas pengendalian internal piutang telah berjalan dengan baik.

Gambar 2.1 Krangka Pemikiran

Alvin A. Arens (2011:455,456) Euis Rosidah (2008:438)

Tugiman (2006:150) Alvin A. Arens (2011:450) Kwang Bu (2006:118)

2.3 Hipotesis Penelitian

Berdasarkan krangka pemikiran diatas maka perlu dilakukannya pengujian hipotesis untuk mengetahui adanya atau tidaknya hubungan antara variabel independent terhadap variabel dependent.

Menurut Sugiyono (2012:93) pengertian hipotesis adalah sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan”.

Audit Operasional

(X1)

Internal Audit

(X2)

Pengendalian Internal

Sedangkan menurut Umi Narimawati (2007:73) menyatakan bahwa hipotesis adalah sebagai berikut :

“Pendugaan sementara mengenai hubungan antara variabel yang akan diuji

kebenarannya. Karena sifatnya dan dugaan, maka hipotesis hendaknya mengandung implikasi yang jelas terhadap pengujian yang dinyatakan”. Berdasarkan konsep hipotesis diatas, maka penulis mengambil dugaan sementara (hipotesis) sebagai berikut :

H0 :Audit operasional berperan dalam menunjang pengendalian internal.

30

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (Sugiyono 2012:32) mendefinisikan Objek penelitian adalah sebagai berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan”.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa objek penelitian merupakan hal objektif, valid dan reliable tentang suatu hal. Objek penelitian yang akan diteliti dalam penelitian ini adalah mengenai audit operasional, internal audit dan pengendalian internal.

3.2 Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode analisis deskriptif dan verifikatif.

Menurut Sugiyono (2012:2) metode penelitian adalah adalah sebagai berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

Berdasarkan pernyataan diatas, penulis dapat disimpulkan dahwa metode penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Metode deskriptif menurut Sugyono (2012:29) adalah sebagai berikut : “Metode deskriptif dalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Metode desktiptif digunakan untuk menggambarkan rumusan masalah data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Sedangkan menurut Mashuri (2009:45) metode verifikatif adalah sebagai berikut :

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan tanpa perbaikan yang telah dilaksanakan di tempat lain dengan megatasi masalah yang serupa dengan kehidupan”.

3.2.1 Desain Penelitian

Desain penelitian dilakukan agar penelitian yang dilakukan dapat berjalan baik dan sistematis. Desain penelitian merupakan hal yang penting karena dapat dijadikan pedoman dalam melakukan penelitian.

Desain Penelitian menurut Moh. Nazir (2003:84) adalah sebagai berikut: “Rancangan semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Menurut Sugiyono (2012:13) penjelasan proses penelitian dapat disimpulkan seperti teori sebagai berikut :

“Proses penelitian meliputi: 1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan”.

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Mencari dan menetapkan fenomena yang menjadi sumber masalah yaitu mengenai penurunan harga saham sehingga diperoleh judul penelitian sesuai dengan masalah yang terjadi.

2. Menetapkan Rumusan Masalah

Rumusan masalah dalam penelitian ini dibagi menjadi tiga yaitu:

B. Seberapa besar peranan internal audit terhadap pengendalian internal.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Peneliti dapat membaca referensi teoritis dan penemuan penelitian sebelumnya yang relevan dengan masalah untuk menjawab rumusan masalah yang sifatnya sementara (hipotesis).

4. Pengajuan Hipotesis

Hipotesis dalam penelitian ini adalah jawaban dari rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual).

5. Metode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian ini, metode penelitian yang digunakan adalah metode deskriptif analisis dan verifikatif .

6. Menyusun Instrumen Penelitian

reabilitasnya. Dimana validitas digunakan untuk mengukurkemampuan sebuah alat ukur dan reabilitas digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu.

7. Kesimpulan

Langkah terakhir dari suatu periode penelitian adalah penarikan kesimpulan, yang berupa jawaban terhadap rumusan masalah berdasarkan informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

3.2.2 Operasional Variabel

Pengertian variabel menurut Sugiyono (2012: 31) adalah sebagai berikut : “Sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan”.

Sedangkan definisi operasionalisasi variabel menurut Nazir (2003: 126) sebagai berikut :

“Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut”.

Berdasarkan pengertian diatas maka variable-variabel yang terkait dalam penelitian ini adalah :

1. Variabel Bebas / Independent (variabel X)

Menurut Sugiyono (2012:33) mengemukakan adalah sebagai berikut : “Variabel bebas adalah variable yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel terikat (dependen)”.

Variabel bebas merupakan variabel stimulus atau variabel yang dapat mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi.

2. Variabel Terikat / Dependent (Variabel Y)

Variabel tergantung adalah variabel yang memberikan reaksi/respon jika dihubungkan dengan variabel bebas.

Menurut Sugiyono (2012:39), variable terikat adalah sebagai berikut : “Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Dalam ini penelitian ini variabel yang berkaitan dengan masalah yang diteliti adalah pengendalian internal.

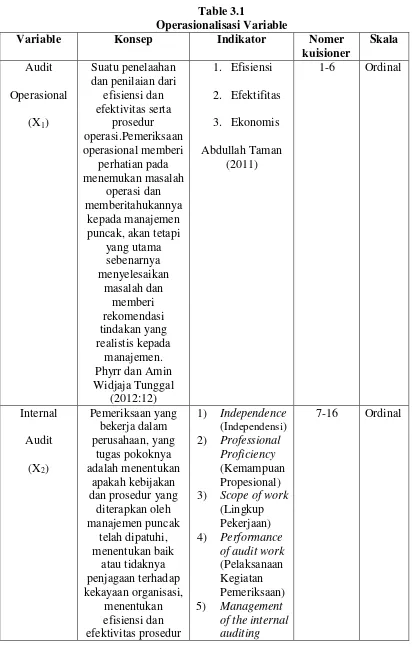

Table 3.1

Operasionalisasi Variable

Variable Konsep Indikator Nomer

kegiatan organisasi,

Dalam operasionalisasi variabel ini samua variabel menggunakan skala ordinal. Menurut Nur Indriantoro dan Bambang Supono (2002:56), skala ordinal adalah sebagai berikut :

“Skala pengukuran yang tidak hanya mengatakan kategori tetapi juga

menyatakan peringkat construct yang diukur”.

tipe likert. Penjelasan skala likert dikemukakan oleh Sugyono (2012:132) adalah sebagai berikut :

“Skala likert digunakan untuk mengukur sikap, pendapat dan persepsi

seseorang atau sekelompok orang tentang fenomena social”.

Untuk lebih jelasnya mengenai skor skala likert dituangkan dalam table dibawah ini :

Tabel 3.2 Skor Skala Likert

No. Kriteria Skor item Positif

Skor item Negatif

1 Sangat Setuju (SS) 5 1

2 Setuju (S) 4 2

3 Netral (N) 3 3

4 Tidak Setuju (TS) 2 4

5 Sangat Tidak Setuju (STS)

1 5

(Sumber : Sugiyono, 2012:133) 3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai “Penerapan Audit Operasional dan Internal Audit Dalam Menunjang Pengendalin Internal”, Jenis data yang digunakan dalam penelitian ini adalah data primer dan

sekunder.

Adapun pengertian dari data primer dan sekunder menurut Andi Supangat (2008:2) adalah sebagai berikut :

“Data primer adalah data yang diperoleh secara langsung dari objek yang

Adapun pengertian dari data sekunder menurut Andi Supangat (2008:2) Data sekunder adalah sebagai berikut :

“Data sekunder data yang diperoleh secara langsung untuk mendapatkan informasi (keterangan) dari objek yang diteliti, biasanya data tersebut diperoleh dari tangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainya untuk keperluan penelitian dari para pengguna”.

Berdasarkan pengertian diatas, maka penulisan dalam melakukan penelitian ini jenis data primer yang digunakan adalah dengan menggunakan kuesioner tertutup karena pertanyaan-pertanyaan yang membatasi atau menutup pilihan-pilihan respons yang tersedia bagi responden. Sedangkan jenis data sekunder yang penulis gunakan adalah berupa kutipan dari sumber lain dan didapat dari perusahaan berupa sejarah, struktur organisasi dan hasil penelitian yang sudah pernah dilakukan pada perusahaan pada bidang pengolahan.

3.2.3.2 Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

1. Populasi Penelitian

Adapun pengertian menurut Sugiyono (2012:72) , adalah sebagai berikut : “Populasi adalah wilayah generalisasi yang terjadi atas objek atau subjek

yang mempunyai kualitas dan karakter tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”.

Populasi adalah objek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan untuk penelitian, untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi bukan hanya orang tetapi bisa juga berupa dokumen - dokumen dan file-file yang dapat dianggap sebagai objek penelitian. Sedangkan populasi penelitian adalah populasi yang digunakan untuk menjadi sasaran penelitian.

2. Sampel Penelitian

Sampel adalah bagian dari populasi yang akan dijadikan objek dalam melakukan penelitian dan pengujian data.

Pengertian sample menurut Andi Supangat (2008:4) adalah sebagai berikut “Sample adalah bagian dari populasi (contoh), untuk dijadikan sebagai

bahan penelaahan dengan harapan contoh yang diambil dari populasi tersebut dapat mewakili (representative) terhadap populasinya”.

Menentukan untuk ukuran sampel menurut Uma Sekaran (2006:27) adalah sebagai berikut :

“Dalam satu populasi untuk eksperimental sederhana dengan kontrol

Sampling jenuh menurut Uma sekaran (2006:35) adalah sebagai berikut : “Sampling jenuh adalah sample yang mewakili jumlah populasi, dilakukan

jika populasi dianggap kecil, maka seluruhnya dijadikan sampel penelitian”.

Metode yang digunakan dalam penarikan sampel ini adalah sampling jenuh atau sensus. Sampling jenuh atau sensus teknik penentuan sampel dengan menggunakan semua anggota populasi. Dalam penelitian ini penulis mengambil 20 orang yang terdiri dari 10 orang pada bagian Pengawasan Intern atau auditor internal dan 10 orang pada bagian manajemen.

3.2.4 Prosedur Pengumpulan Data

Prosedur pengumpulan data menurut Umi Narimawati (2007:47) adalah sebagai berikut : “prosedur pengumpulan data dengan menggunakan wawancara,

observasi, kuisioner dan browsing”. Data yang digunakan dalam penelitian ini

dikumpulkan dengan cara: Penelitian lapangan yaitu penelitian dilakukan secara langsung di perusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data primer yang diperoleh dengan cara :

1. Wawancara

2. Observasi

Metode ini merupakan teknik pengumpulan data yang dilakukan dengan mengamati secara langsung mengenai objek yang akan diteliti serta melalui pengamatan langung di PT.Adhi Karya Tbk. Kantor pusat.

3. Penggunaan Kuisioner (angket)

Penggunaan kuisioner adalah teknik pengumpulan data dengan cara memberikan sejumlah pertanyaan kepada responden yang bertujuan untuk memperoleh informasi mengenai permasalahan yang diteliti.

4. Browsing

pengumpulan data atau informasi dengan mengamati lewat internet untuk mengetahui objek penelitian.

3.2.4.1 Uji Validitas

Menurut Cooper yang dikutip Umi Narimawati, dkk. (2010:42) validitas didefinisikan sebagai berikut :

“Validity is a characteristic of measurement concerned with the extent that

a test measures what the researcher actually wishes to measure”.

pernyataan tersebut mampu mengungkapkan masing-masing pernyataan dengan jumlah skor untuk masing-masing variabel. Teknik korelasi yang digunakan adalah teknik korelasi pearson product moment. Adapun rumus dari korelasi pearson adalah sebagai berikut:

Sumber: Umi Narimawati, dkk. (2010:42)

Keterangan:

r = Koefisien korelasi pearson product moment X = Skor item pertanyaan

Y = Skor total item pertanyaan

n = Jumlah responden dalam pelaksanaan uji coba instrument

Pengujian validitas menggunakan korelasi product moment (indeks validitas) dinyatakan Barker et al. (2002:70) sebagai berikut :

“Butir pernyataan dinyatakan valid jika koefisien korelasi butir pernyataan ≥ 0,30.

3.2.4.2 Uji Reliabilitas

Menurut Cooper yang dikutip oleh Umi Narimawati, dkk. (2010:43) realibitas adalah sebagai berikut :

“Reliability is a characteristic of measurement concerned with accuracy,

precision, and concistency”.

Half Method (Spearman-Brown Correlation) atau Teknik Belah Dua, dengan rumus sebagai berikut:

Keterangan : R = Realibility

r1 = Reliabilitas internal seluruh item

rb = Korelasi product moment antara belahan pertama dan kedua

Adapun kriteria penilaian uji reliabilitas yang dikemukakan oleh Barker et al. (2002:70) dapat dilihat pada tabel sebagai berikut :

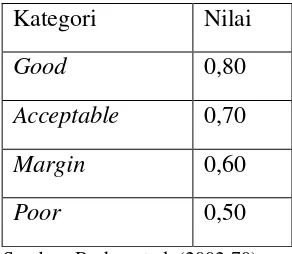

Tabel 3.3

Standar Penilaian Reliabilitas

Kategori Nilai

Good 0,80

Acceptable 0,70

Margin 0,60

Poor 0,50

Sumber: Barker et al. (2002:70)

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis

Rancangan analisi mernurut Umi Narimawati (2007:83) adalah sebagai berikut : “dengan menggunakan penelitian Deskriptif dan penelitian verifikatif“.

1. Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh Perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambarkan bagaimana masing masing variable penelitian.

2. Penelitian verifikatif adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji peranan variable independent (X) terhadap variable dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesisi apakah diterima atau ditolak.

Peneliti melakukan analisis terhadap data yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

1. Analisis Deskriptif dengan Pendekatan Kualitatif

Menurut Sugiyono (2012:14)analisis kualitatif adalah sebagai berikut: “Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

a. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel / subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

c. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

e. Untuk menjawab deskripsi tentang masing-masing variabel

penelitian ini, digunakan rentang kriteria penilaian sebagai berikut :

Skor total =

(Sumber: Umi Narimawati, 2010:45)

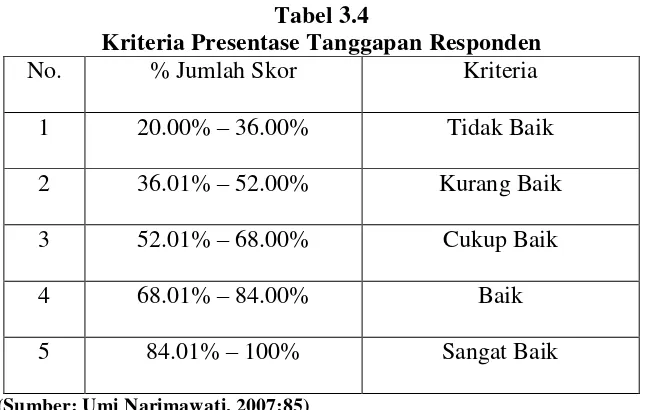

Tabel 3.4

Kriteria Presentase Tanggapan Responden

No. % Jumlah Skor Kriteria

1 20.00% – 36.00% Tidak Baik

2 36.01% – 52.00% Kurang Baik

3 52.01% – 68.00% Cukup Baik

4 68.01% – 84.00% Baik

5 84.01% – 100% Sangat Baik

(Sumber: Umi Narimawati, 2007:85) 2. Analisis Kualitatif

Menurut Sugiyono (2012:8) menjelaskan bahwa analisis kuantitatif adalah sebagai berikut :

“Metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data meggunaknan instrument penelitian, analisis data bersifat kualitatif/ statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Metode yang digunakan dalam penelitian ini adalah metode kualitatif. Dimana data variable independent (X1) audit operasional dan (X2) internal audit yang dikumpulkan melalui kuesioner masih memiliki skala ordinal, maka sebelum diolah dan dipasangkan dengan data variable dependent (Y) pengendalian internal, data ordinal terlebih dahulu dikonversikan menjadi interval dengan menggunakan Method Of Successive Interval (MSI).

Langkah-langkah transformasi data ordinal ke data interval yaitu :

2. Pada setiap butir yang ditentukan dihitung masing-masing frekuensi jawaban responden.

3. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut proporsi.

4. Menentukan proporsi kumulatif dengan jalan menjumlahkan nilai proporsi secara berurutan perkolom skor.

5. Menggunakan Tabel Distribusi Normal, hitung nilai Z untuk setiap proporsi kumulatif yang diperoleh.

6. Menentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh (dengan menggunakan Table Tinggi Densitas).

7. Menggunakan skala dengan rumus.

(Sumber : Sugiyono , 2012:8)

Keterangan :

Density at lower limit = kepadatan batas bawah Density at Upper limit = kepadatan batas atas Area Below Upper Limit = daerah dibawah batas atas Area Below Upper Limit = daerah dibawah batas bawah

8. Sesuaikan nilai skala ordinal ke interval, yaitu Skala Value (SV) yang nilainya terkecil (harga negative yang terbesar) diubah menjadi sama dengan jawaban responden yang terkecil melalui transformasi berikut ini :

(Sumber : Sugiyono , 2012:8)

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-tem pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian. Adapun langkah-langkah analisis kualitatif yang diuraikan diatas adalah sebagai berikut :

A. Analisis Regresi Linier Berganda

Menurut Sugiyono (2012:149), analisis linier regresi digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependent bila nilai variabel independen dinaikkan atau diturunkan.

Penjelasan garis regresi menurut Andi Supangat (2008:325) adalah sebagai berikut :

“Garis regresi (regression line / line of the best fit / estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya)”.

Pengertian analisis regresi menurut Gurjarati (2006:202) adalah sebagai berikut :

“kajian terhadap hubungan satu variabel yang diterangkan (the explained Variabel) dengan satu atau dua variabel yang menerangkan (the explanatory), variabel pertama disebut juga sebagai variabel tergantung dan variabel kedua disebut variabel bebas , jika variabel bebas lebih dari satu, maka analisis regresi disebut regresi linear berganda, disebut berganda karena berperan atau berpengaruh beberapa variabel bebas akan dikenakan kepada variabel tergantung”.

membuktikan sejauh mana hubungan peranan audit operasional dan internal audit dalam menunjang pengendalian internal.

Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik-turunnya) variabel dependen, bila dua atau lebih variable independen sebagai indikator. Analisis digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variable independen (X dan X ) . Persamaan regresinya sebagai berikut :

Y= a + b X + b X

(Sumber : Sugiyono , 2012:8) Dimana:

Y = Variabel terikat (pengendalian internal) a = Bilangan berkonstanta

b , b = Koefisien arah garis

X = Variabel bebas (audit operasional) X = Variabel bebas (internal audit)

Regresi linier berganda dengan dua variabel bebas X dan X metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a,b , dan b dapat dihitung dengan menggunakan rumus sebagai berikut :

Σy = na + b ΣX + b ΣX ΣX y = aΣX + b ΣX ² + b ΣX X

ΣX y =aΣX + b ΣX X + b ΣX X ²

(Sumber : Sugiyono, 2012:279)

B. Uji asumsi klasik

Menurut Sofyan yamin (2009:85) adalah sebagai berikut “Terdapat

beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linier Regression sebagai alat untuk menganalisis peranan variabel-variabel yang diteliti”. Beberapa asumsi itu diantaranya :

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.

model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik. Menurut Singgih Santoso (2002:393), dasar pengambilan keputusan bias dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu :

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal.

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah

garisdiagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhiasumsi normalitas (Singgih Santoso, 2002:322).

Selain itu uji normalitas digunakan untuk mengetahui bahwa datayang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

2. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variable bebas berkorelasi kuat. Jika terdapat korelasi yang kuat diantara sesama variable independen maka konsekuensinya adalah:

1) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

(Gujarati, 2003 : 351)

Dimana Rі² adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel Xі terhadap variabel bebas lainnya. Jika

nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003 : 362).

3. Uji Heteroskedastisitas

Menurut Imam gojali (2011:139) adalah sebagai berikut “bertujuan

menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain”. Situasi heteroskedastisitas

akan menyebabkan penaksiran koefisien koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

rXІXЇ= ΣXІXЇ

√

C. Analisis Korelasi

Menurut Andi Supangat (2007:339) adalah sebagai berikut : “Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi

(hubungan) linier antara dua variable”. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

a. Koefisien korelasi antara audit operasional (X1) dengan pengendalian internal (Y), dengan perhitungan sebagai berikut:

rXІY = ∑ Y

√ Σ

b. Koefisien korelasi antara internal audit (X2) dengan pengendalian internal (Y) dengan perhitungan sebagai berikut:

rXЇY = ΣXЇY

√

c. Koefisien korelasi antara audit operasional (X1) dengan internal audit (X2) dengan perhitungan sebagai berikut:

Setelah koefisien korelasi antar-variabel diketahui, selanjutnya dapat diperoleh nilai korelasi parsial . Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a) Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X dengan menggunakan rumus sebagai berikut:

rXІXЇY = r²XІY + – 2rX1Y .r Y .r

√

b) Korelasi parsial

Koefisien korelasi parsial antar X dapat dihitung dengan menggunakan rumus sebagai berikut:

rXІY = r²XІY - . r

√

c) Korelasi parsial

Koefisien korelasi parsial antar X dapat dihitung dengan menggunakan rumus sebagai berikut:

rX2Y = - r²XІY .r

√

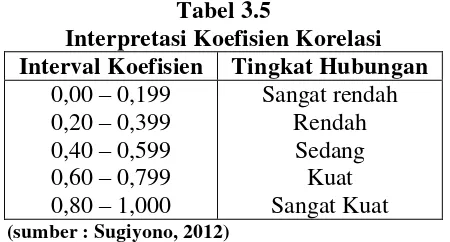

Besarnya koefisien korelasi adalah

Interprestasi dari nilai koefisien korelasi :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variable kuat

dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antaravariabel X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilai r sebagai berikut:

Tabel 3.5

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat Sangat Kuat (sumber : Sugiyono, 2012)

D. Koefisiensi Determinasi

Menurut Umi Narimawati (2007:89) adalah sebagai berikut “Analisis Koefisiensi Determinasi (Kd) digunakan untuk melihat seberapa

besar variabel independen (X) berperan terhadap variabel dependen (Y) yang dinyatakan dalam persentase”.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Dimana :

Kd = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X R² = Kuadrat koefisien korelasi

3.2.5.2 Pengujian Hipotesis

Menurut Sugiono (2008:377) adalah sebagai berikut adalah “Dugaan atas

jawaban sementara mengenai suatu masalah yang masih perlu diuji secara empiris untuk mengetahui apakah penrnyataan atau dugaan jawaban itu dapat diterima atau tidak”. Rancangan pengujian hipotesis yang di uji dalam penelitian ini adalah mengenai ada tidaknya peranan yang signifikan antara variabel-variabel yang diteliti, dimana hipotesis nol (H0) merupakan hipotesis tentang tidak adanya peranan, yang pada umumnya dirumuskan untuk ditolak, sedangkan hipotesis tandingan (H1) merupakan hipotesis penelitian.

Pengujian hipotesis digunakan untuk melihat ada tidaknya korelasi dan peranan variabel independen, yaitu audit operasional (X1), internal audit (X2), secara signifikan terhadap pengendalian internal (Y). Hipotesis yang diuji dapat dirumuskan sebagai berikut :

1. Penetapan Hipotesis

a. Pengujian secara simultan

Melakukan uji F untuk mengetahui peranan seluruh variable bebas secara simultan terhadap variable terikat.

a) Rumus uji F yang digunakan adalah :

⁄

⁄

Pengujian ini dilakukan untuk mengetahui apakah semua variable bebas secara bersama-sama dapat berperan atas variable terikat.Pengujian ini dilakukan menggunakan distribusi F dengan membandingkan antara nilai F-kritis dengan nilai F-test yang terdapat pada Tabel Analisis of Variance (ANOVA) dari hasil perhitungan dengan micro-soft. Jika nilai Fhitung> Fkritis, maka H0 yang menyatakan bahwa variasi perubahan nilai variable bebas tidak dapat menjelaskan perubahan nilai variable terikat ditolak dan sebaliknya.

b) Hipotesis

H0 ; β1=β2= 0 Secara simultan audit operasional dan internal audit tidak berperan signifikan dalam menunjang pengendalian internal.

H1 ; β1≠β2≠ 0 Secara simultan audit operasional dan internal audit berperan signifikan dalam menunjang pengendalian internal.

Tingkat kepercayaan yang digunakan sebesar 95%.

Kriteria pengambilan keputusan:

Untuk menguji apakah ada peranan signifikan dari variabel-variabel bebas (X) terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan menggunakan uji statistik t dengan langkah-langakah sebagai berikut:

Rumus uji t yang digunakan adalah :

Hasilnya bandingkan dengan tabel t untuk derajat bebas n-k-1 dengan taraf signifikansi 5%. Melakukan uji t untuk menguji peranan masing-masing variabel bebas terhadap variable terikat, hipotesisnya adalah sebagai berikut :

a. Untuk audit operasional terhadap pengendalian internal

H0; β1 = 0 Secara parsial audit operasional tidak berperan signifikan dalam menunjang pengendalian internal.

H1; β1≠ 0 Secara parsial audit operasional berperan signifikan dalam menunjang pengendalian internal.

Kriteria pengambilan keputusan:

1. Tolak H0 dan terima H1 jika nilai thitung > ttabel 2. Terima H0 dan tolak H1 jika nilai thitung < ttabel b. Untuk internal audit terhadap pengendalian internal

H0 ; β2 = 0 Secara parsial internal auditor tidak berperan signifikan dalam menunjang pengendalian internal.

√

H1 ; β2 ≠ 0 Secara parsial internal auditor berperan signifikan dalam menunjang pengendalian internal.

Kriteria pengambilan keputusan:

1. Tolak H0 dan terima H1 jika nilai thitung > ttabel 2. Terima H0 dan tolak H1 jika nilai thitung < ttabel

Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak, maka kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut :

a) Jika t hitung ≥ t tabel maka Hoada di daerah penolakan, berarti Haditerima artinya antara variabel X dan variabel Y ada hubungannya.

b) Jika t hitung ≤ t tabel maka Ho ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada hubungannya.

2. Menentukan Tingkat Signifikan

Menurut Umi Narimawati (2007:86) adalah sebagai berikut “Ditentukan

dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan tabel sebagai batas daerah penerimaan dan penolakan hipotesis”. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

a. Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi signifikan atau tidak dengan rumus :

Dimana :

r = Korelasi parsial yang ditentukan n = Jumlah sampel

t = thitung

b. Selanjutnya menghitung nilai Fhitung sebagai berikut :

Dimana :

R = koefisien kolerasi ganda K = jumlah variabel independen n = jumlah anggota sampel

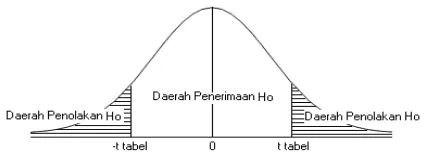

3. Menggambar Daerah Penerimaan dan Penolakan

Menurut J. Supranto (2005:202) adalah sebagai berikut Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

a. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria : 1) Tolak Ho jika Fhitung > Ftabel pada alpha 5% 2) Tolak Ho jika nilai F-sign < ɑ ),05.

b. Hasil thitung dibandingkan dengan Ftabel dengan kriteria :

2) Jika t hitung ≤ t tabel maka Ho ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

1) t hitung; dicari dengan rumus perhitungan t hitung,

2) t tabel; dicari di dalam tabel distribusi t student dengan ketentuan sebagai berikut, α = 0,05 dan dk = (n-k-1)

4. Menggambar Daerah Penerimaan dan Penolakan

Sumber : Andi Supangat (2007:295) Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

5. Penarikan Kesimpulan

121 5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai analisis pengaruh audit operasional dan internal audit dalam menunjang pengendalian internal, diperoleh kesimpulan sebagai berikut:

1. Audit operasional berperan dalam menunjang pengendalian internal

dimana fenomena yang terjadi audit operasional kurang optimal di PT. Adhi Karya Tbk. yang disebabkan pengoprasian kurang efektif dan kurang sistematis yang mengakibatkan pengunduran waktu pengerjaan dan pemborosan biaya operasional.

2. Internal audit berperan dalam menunjang pengendalian internal dimana

fenomena yang terjadi internal audit kurang optimal di PT. Adhi Karya Tbk. yang disebabkan banyak penilaian yang tidak objektif dan sistematis yang dilakukan internal audit yang mengakibatkan adanya pemborosan biaya tanpa ada pencegahan, adanya aliran uang yang tidak jelas.

5.2 Saran

masukan kepada Staf keuangan/auditor internal dan pada dewan direksi pada PT. Adhi Karya (Persero) Tbk. sebagai berikut:

1. Agar Audit Operasional optimal, perlu dilakukan pemeriksaan audit yang lebih baik lagi dengan meningkatkan manajemen waktu dan memberikan banyak pemahaman standar operasional prosedur perusahaan, lalu cek secara sistematis untuk dapat menilai ke kerja menjadi lebih efektif di setiap unit dan juga memberikan perbaikan di kedepannya, agar tidak terjadi penguluran waktu dalam pekerjaan dan pemborosan biaya.

1

Titto Deniawan Prasetya

UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

Operational audit are one of the thing. That need attention for every operational jobs to support maximal internal control. Internal audit it self has lability toreduce mistake by optimalze auditing and good internal controlling.

This research intend for empirical fact about role of operation audit and internal audit to supporting internal control on PT. Adhi Karya Tbk.

Population in this research is employes and finance staff on PT. Adhi Karya Tbk. the sample selection use sample saturated. Sample saturated use all population as much as 20 staff snd finance manager on PT. Adhi Karya Tbk. The analysis use descriptive analysis and verivicative analysis with a quantitative approach. The analysis model is multiple linier regression.

The result of hypotesis testing on this research showed that (1) operatinal audit has significant positive effect to internal control (2) internal audit has significant positive effect to internal control.

Keyword : operational audit, internal audit, internal control

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Dalam organisasi modern, akan sangat sulit bagi pimpinan untuk mengawasi dan memeriksa setiap unit yang ada di dalamnya ditambah lagi, apabila organisasi tersebut sudah sedemikian besar sehingga semua program dan kegiatan berjalan secara simultan, maka pimpinan tersebut akan mendelegasikan tugas dan wewenang untuk mengawasi dan memeriksa kepada bagian lain agar program dan kegiatan itu dilaksanakan sesuai dengan tujuan yang diharapkan pendelegasian tugas dan wewenang ini akan memudahkan pimpinan dalam mengendalikan organisasi itu (Kwang Bu, 2006:118).

Pengendalian Internal meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi, 2008:163).

Untuk memastikan bahwa pengendalian internal dirancang dan diimplementasikan sebagaimana mestinya maka manajemen memerlukan suatu alat yang dapat menilai secara independen dan objektif, maka manajemen menerapkan audit operasional dan internal audit dalam menunjang pengendalian intern, untuk memastikan bahwa pengendalian intern dirancang dan diimplementasikan sebagaimana mestinya maka manajemen memerlukan suatu alat yang dapat menilai secara independen dan objektif yang disebut Audit Operasional (Prihady Munandar 2008:438).

Audit operasional adalah suatu pemeriksaan yang bertujuan untuk menentukan efektifitas dan efisiensi dari unit-unit organisasi, mengetahui atas pengendalian internal berjalan sesuai rencana dan menetukan apakah suatu perusahaan memiliki personil yang memadai dan perbaikan ditemukan (Alvin A. Arens 2011:455).

Internal audit berkewajiban untuk rnenyediakan informasi tentang kelengkapan dan keefektivan sistem pengendalian internal organisasi dan kualitas suatu pelaksanaan tanggung jawab yang ditugaskan. Pemeriksaan internal merupakan bagian dari organisasi yang integral dan rnenjalankan fungsinya berdasarkan kebijakan yang telah ditetapkan oleh manajemen senior atau dewan direksi (Tugiman 2006:150).

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang di uraikan diatas maka identifikasi masalah yang diambil adalah sebagai berikut :

1. Pemeriksaan operasional yang kurang efektif dan kurang sistematis dari setiap unit pengoprasian dapat

mengakibatkan kerugian besar terhadap perusahaan.

2. Banyaknya penilaian yang tidak objektif pada unit internal audit, seperti banyaknya pemborosan biaya

tanpa ada pencegahan, banyaknya aliran uang yang tidak jelas.

3. Masih lemahnya pengendalian internal, penyusunan pelaporan keuangan tidak sesuai dengan ketentuan,