i

PENGARUH INTELLECTUAL CAPITAL DAN GOOD CORPORATE

GOVERNANCE TERHADAP KINERJA KEUANGAN

BANK UMUM SYARIAH (PERIODE 2011 – 2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

LOLITA YULIARTY PASARIBU NIM: 1112046100127

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

v ABSTRAK

LOLITA YULIARTY PASARIBU. 1112046100127. Pengaruh

Intellectual Capital dan Good Corporate Governanace terhadap Kinerja Keuangan Bank Umum Syariah Syariah. Program Strata Satu (S1), Konsentrasi Perbankan Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta. 1437/2016 M.

Penelitian ini bertujuan untuk mengetahui pengaruh intellectual capital dan good corporate governance terhadap kinerja keuangan Bank Umum Syariah periode 2011-2014. Pengujian dilakukan dengan SEM-PLS, dengan pengolah data WarpPLS 5.0. Variabel independen terdiri dari

intellectual capital dan good corporate governance. Variabel dependen yang digunakan yaitu kinerja keuangan Bank Umum Syariah (ROA dan NPM). Penelitian yang menggunakan teknik purposive sampling ini menggunakan sebanyak 40 sampel yang merupakan Bank Umum Syariah periode 2011-2014. Data sekunder yang digunakan dalam penelitian ini dilakukan dengan teknik pengumpulan data dokumentasi. Hasil pengujian menunjukkan bahwa

Intellectual capital berpengaruh signifikan dan positif terhadap kinerja keuangan dan Good corporate governance berpengaruh signifikan dan positif terhadap kinerja keuangan.

Kata kunci : Intellectual capital, Good Corporate Governance, Kinerja, SEM-Partial Least Square (PLS)

vi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam penulis sampaikan kepada Nabi besar Muhammad SAW serta kepada keluarga dan para sahabat-Nya, semoga kelak kita termasuk kedalam umat

yang mendapatkan syafaat dari beliau di hari akhir kelak.

Alhamdulillah, penelitian yang berjudul "Pengaruh Intellectual Capital

dan Good Corporate Governance terhadap Kinerja Keuangan Perbankan Syariah Periode 2011-2014" telah dapat penulis selesaikan. Penulisan skripsi ini dilakukan dalam rangka memenuhi salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi Syariah (S.E.Sy) Program Studi Muamalat Konsentrasi Perbankan Syariah Universitas Islam Negeri Syarif Hidayatullah Jakarta. Pada

dasarnya dalam penulisan skripsi ini penulis mendapat banyak kesulitan. Akan tetapi dengan adanya bantuan dan partisipasi dari berbagai pihak Alhamdulillah penulisan skripsi ini akhirnya dapat terselesaikan. Penulis

menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak, sangatlah sulit bagi penulis untuk menyelesaikan skripsi ini.

Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih kepada berbagai pihak yang telah membimbing penulis dalam menyelesaikan skripsi ini antara lain kepada:

1. Bapak Dr. Phil Asep Saepudin Jahar, M.A selaku dekan Fakultas Syariah dan Hukum yang saya hormati yang telah memimpin

vii

2. Bapak AM. Hasan Ali, M.A dan Bapak Dr. Abdurrauf, M.A selaku ketua dan sekretaris Program Studi Muamalat Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta yang selalu memberikan arahan dan bimbingan kepada seluruh mahasiswa prodi Muamalat.

3. Bapak Rizqon Halal Syah Aji, M. Si selaku dosen pembimbing skripsi yang telah meluangkan waktu, pengarahan dan motivasi serta memberiikan ilmu yang sangat berharga bagi penulis sehingga skripsi

ini dapat terselesaikan.

4. Bapak Moch Bukhori Muslim, Lc selaku dosen pembimbing akademik

yang memberikan motivasi dan membimbing penulis dari semester awal hingga penyelesaian skripsi ini.

5. Seluruh dosen Fakultas Syariah dan Hukum yang telah memberiikan ilmu

dan pengetahuan yang sangat berguna, serta akhlak yang tidak ternilai harganya.

6. Keluarga besar perpustakaan utama dan akademik fakultas yang telah direpotkan selama pembuatan skripsi ini.

7. Kedua orang tua saya Ridoan Bondar dan Ningsih yang telah

memberikan dukungan baik doa, materi, moral dan kesabarannya menunggu terselesaikannya skripsi ini serta adik-adik saya Rahmad

Hamdani dan Rasyid Septian Pasaribu. Semoga Allah selalu memberikan rahmat dan kasih sayangnya kepada kalian.

8. Sahabat dekat penulis yaitu Muhammad Chaydir yang selalu memberikan

viii

9. Keluarga besar Perbankan Syariah C angkatan 2011, terutama Alex Prasetyo, Taufik Ismail, Ambiayatul Kalam, Nur Aliyah, Emi Rosilawati,

Ayu Putriana dan Hana Amalia Yosral. Terima kasih atas ilmu, pengertian dan semua saran-sarannya.

10.Teman-teman seperjuangan, Noerlisma Damayanti, Suci Rahayu, Nanda Pipit, Gita Ramadhini, Robiatul Adawiyah (Rara) dan ka dian yang tak kenal bosan menjadi teman diskusi dan sharing. Terima kasih atas ilmu,

pengertian dan semua saran-sarannya.

11.Keluarga besar KKN BATIK 2015 yang selalu memberi semangat untuk

penulis. Terima kasih telah menjadi keluarga kecil yang hangat.

12.Serta seluruh pihak yang telah berjasa namun belum marnpu penulis sebutkan satu per satu.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini, karenanya dengan terbuka penulis mengharapkan

kritik dan saran untuk penyempurnaan penulisan-penulisan di masa mendatang. Akhir kata, harapan penulis semoga Allah SWT memberiikan keberkahan bagi semua pihak yang membantu dan semoga skripsi ini

memberikan manfaat bagi pengembangan ilmu.

Jakarta, 12 Juni 2016

ix DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING...ii

LEMBAR PENGESAHAN PANITIA UJIAN...iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 8

C. Batasan dan Rumusan Masalah ... 8

1. Pembatasan Masalah ... 8

2. Perumusan Masalah ... 9

D. Tujuan dan Manfaat Penelitian ... 10

1. Tujuan Penelitian ... 10

2. Manfaat Penelitian ... 10

E. Sistematika Penulisan ... 12

BAB II LANDASAN TEORI ... 14

A. Kinerja Keuangan Perbankan Syariah ... 14

1. Pengertian dan Tujuan Kinerja Keuangan ... 14

2. Analisis Kinerja Keuangan ... 15

B. Intellectual Capital... 18

x

2. Komponen Intellectual Capital ... 20

3. Manfaat Intellectual Capital... 22

4. Pengukuran Intellectual Capital ... 24

C. Good Corporate Governance ... 30

1. Pengertian Good Corporate Governance. ... 30

2. Landasan Hukum Good Corporate Governance ... 32

3. Prinsip-prinsip Good Corporate Governance ... 34

4. Tujuan dan Manfaat Good Corporate Governance... 41

5. Mekanisme Good Corporate Governance ... 42

6. Good Corporate Governance pada Perbankan Syariah ... 45

7. Penilaian Self Assessment Good Corporate Governance Bank Umum Syariah di Indonesia ... 47

D. Tinjauan (Review) Kajian Terdahulu ... 50

E. Kerarangka Teori ... 53

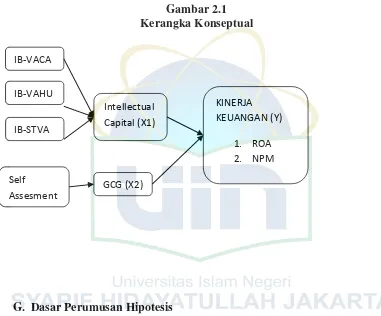

F. Kerangka Konseptual ... 56

G. Dasar Perumusan Hipotesis ... 57

BAB III METODELOGI PENELITIAN ... 58

A. Ruang Lingkup Penelitian ... 58

1. Jenis dan Sumber Data Penelitian ... 58

2. Populasi dan Teknik Pengambilan Sampel ... 59

3. Teknik pengolahan data ... 60

4. Metode Pengumpulan Data ... 61

B. Definisi Operasional Variabel Penelitian ... 61

1. Variabel Dependen ... 61

2. Variabel Independen ... 63

C. Teknik Analisis Data ... 70

1. Statistik Deskriptif ... 70

2. Evaluasi Model Pegukuran ... 70

3. Hipotesis ... 74

BAB IV PEMBAHASAN ... 77

xi

1. Gambaran Kinerja Keuangan Bank Syariah tahun 2011 -2014 ... 77

2. Gambaran Intellectual Capital Bank Syariah tahun 2011 -2014 ... 78

3. Gambaran Good Corporate Bank Syariah tahun 2011 -2014 ... 79

B. Hasil Uji Analisis Data Penelitian... 80

1. Hasil Uji Statistik Deskriptif ... 80

2. Evaluasi Model Pengukuran (Outer Model)... 83

3. Evaluasi Model Struktural (Inner Model) ... 85

4. Hasil Uji Hipotesis ... 86

C. Pembahasan ... 92

BAB V PENUTUP ... 97

A. Kesimpulan ... 97

B. Saran ... 98

DAFTAR PUSTAKA ... 100

xii

DAFTAR TABEL

Tabel 2.1 Bobot Perhitungan Komposit ... 49

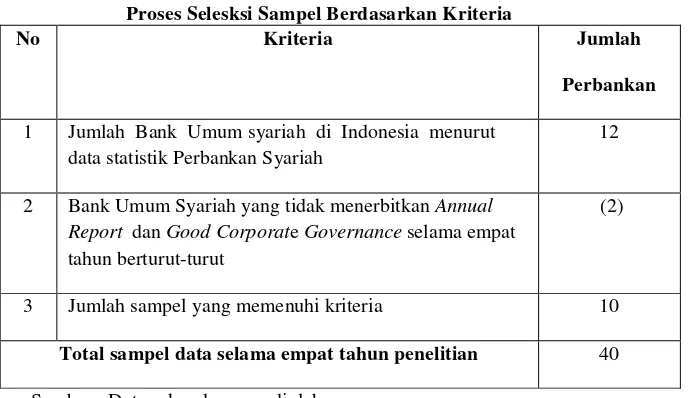

Tabel 3.1 Proses Seleksi Sampel ... 59

Tabel 3.2 Daftar Nama Bank Umum Syariah ... 60

Tabel 4.1 Perkembangan Kinerja Syariah ... 76

Tabel 4.2 Pekembangan Intellectual Capital ... 78

Tabel 4.3 Perkembangan Good Corporate ... 79

Tabel 4.4 Statistik Deskripstif ... 81

Tabel 4.5 Hasil Output Evaluasi Outer Model ... 83

Tabel 4.6 Hasil Output Evaluasi Outer Model Setelah Penghapusan Variabel .... 84

xiii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 57

Gambar 3.1 Analisis Lajur ... 75

Gambar 4.1 Model Fit and Quality Indices ... 85

xiv

DAFTAR LAMPIRAN

Lampiran 1. Daftar Nama Bank Syariah ... 102

Lampiran 2 Data Kinerja Keuangan ... 102

Lampiran 3. Data Good Corporate Governance... 103

Lampiran 4. Data Variabel Intellectual Capital ... 103

Lampiran 5. Hasil Output Combined loadings and cross-loading ... 103

Lampiran 6. Hasil Output Combined loadings and cross-loading setelah penghapusan ib-stva ... 104

Lampiran 7. Hasil Output Latent Variable Coefficients ... 104

1 BAB 1 PENDAHULUAN A. Latar Belakang

Perubahan lingkungan ekonomi yang cepat sebagai akibat

Perdagangan bebas pada tingkat regional di kawasan ASEAN yaitu adanya Masyarakat Ekonomi ASEAN di tahun 2015 serta Masyarakat Ekonomi ASEAN untuk sektor keuangan pada tahun 2020 menuntut

dunia bisnis saat ini untuk mampu mempersiapkan diri dan mampu berkompetisi mengatasi tantangan-tantangan di dalam lingkungan

ekonomi, tantangan ini akan berpengaruh bagi kinerja keuangan perusahaan maupun perbankan. Informasi mengenai kinerja perusahaan ini salah satunya berguna untuk menetapkan kebijakan selanjutnya yang akan

diambil oleh pihak manajemen. Kinerja perusahaan juga mempengaruhi minat para calon pembeli saham perusahaan di pasar modal. Melalui

penilaian kinerja keuangan, manajer dapat menentukan struktur keuangan perusahaan yang lebih baik. Seiring dengan semakin meningkatnya kebutuhan informasi keuangan khususnya sebagai

penilaian kinerja keuangan.

Hubungannya dengan kinerja, laporan keuangan sering dijadikan

dasar untuk penilaian kinerja perusahaan. Laporan keuangan menunjukkan posisi keuangan dan juga indikator kinerja perusahaan. Namun tidak semua informasi dalam laporan keuangan perusahaan benar.

dimana informasi dalam laporan keuangan tidak sesuai dengan fakta di lapangan. Sehingga kinerja merupakan hal penting yang harus dicapai

oleh setiap perusahaan, karena kinerja perusahaan merupakan cerminan dari kemampuan perusahaan dalam mengelola dan

mengalokasikan sumber dayanya.

Dengan demikian dalam mengelola dan mengalokasikan sumber dayanya di arus ekonomi yang semakin pesat, perusahaan memerlukan

strategi bisnis yang tepat agar perusahaan dapat terus bertahan menjalankan bisnisnya. Para pelaku bisnis mulai menyadari bahwa

kemampuan bersaing tidak hanya terletak pada kepemilikan aset berwujud, tetapi lebih pada inovasi, sistem informasi, pengelolaan organisasi dan sumber daya manusia yang dimiliki nya.1 Sehingga,

perusahaan-perusahaan mengubah strategi bisnisnya dari bisnis yang didasarkan pada tenaga kerja (labor based business) menjadi bisnis

yang berdasarkan pada pengetahuan (knowledge-based business).

Bisnis yang berdasarkan pada pengetahuan merupakan suatu aset tidak berwujud (intangible assets). Survei yang dilakukan oleh Brooking

Institute pada tahun 1928 di USA mengungkapkan informasi bahwa proporsi nilai buku aktiva berwujud dalam perusahaan-perusahaan

manufaktur di USA adalah sebesar 62% dari nilai pasar. Sepuluh tahun kemudian (1992) proporsi tersebut menurun menjadi 38%. Studi yang

dilakukan terkini memperkirakan bahwa di tahun 2000 proporsi tersebut tinggal berkisar 10% s.d 15%.2 Sehingga dapat dikatakan bahwa bisnis

berdasarkan pada pengetahuan merupakan mesin produksi yang paling powerful dalam peningkatan kinerja dan nilai perusahaan.

Salah satu pendekatan yang digunakan dalam penilaian dan pengukuran intangible asset tersebut adalah intellectual capital (IC). Implementasi modal intelektual merupakan sesuatu yang masih baru,

bukan saja di Indonesia tetapi juga di lingkungan bisnis global, hanya beberapa negara maju saja yang telah menerapkan konsep ini,

contohnya Australia, Amerika dan negara-negara Skandinavia.

Di Indonesia, fenomena IC mulai berkembang terutama setelah munculnya PSAK No. 19 (revisi 2000) dan PSAK No. 19 (revisi 2009)

tentang aktiva tidak berwujud. Walapun dalam PSAK 19 (revisi 2009) secara implisit menyinggung mengenai modal intelektual (intellectual

capital), tetapi penelitian mengenai kinerja modal intelektual (intellectual capital) di Indonesia masih terhitung baru dan dalam dunia bisnis praktik modal intelektual (intellectual capital) masih belum

diperkenalkan secara luas di Indonesia. Sebab sampai dengan saat ini, perusahaan-perusahaan di Indonesia cenderung menggunakan basis

2 Mulyadi. “Sistem Terpadu Pengelolaan Kinerja Personel Berbasis

Balanced

konvensional (conventional based) dalam membangun bisnisnya, sehingga produk yang dihasilkannya masih miskin teknologi.3

Terbatasnya ketentuan standar akuntansi tentang Intellectual Capital mendorong para ahli untuk membuat model pengukuran dan

pelaporan Intellectual Capital. Salah satu model yang sangat populer di berbagai negara adalah Value Added Intellecutal Coefficient (VAICTM) yang dikembangkan oleh Pulic (1998).4 Akun-akun yang digunakan

dalam menghitung kinerja IC dengan VAICTM adalah akun-akun yang lazim pada perusahaan konvensional.

Perbankan syariah memiliki jenis transaksinya sendiri yang relatif berbeda dari perbankan umum/konvensional. Sehingga formula

Intellectual Capital untuk perbankan syariah perlu dikembangkan, seperti

formula IB-VAIC yang dikembangkan oleh Ullum. Formula perhitungan iB-VAIC pada dasarnya tidak banyak berbeda dengan formula VAICTM

yang dirumuskan oleh Pulic (1998). Perbedaan mendasar diantara keduanya terletak pada akun-akun untuk menghitung VA. Dalam iB-VAIC, VA dikonstruksi dari akun-akun pendapatan yang semuanya adalah

berbasis syariah, yaitu pendapatan bersih kegiatan syariah dan pendapatan

non-operasional yang syar‟iy.5 Dengan menggunakan formula ini, kinerja

3 Hasna Fatima, “Analisis Pengaruh Modal Intelektual terhadap Kinerja Perusahaan di Indonesia”, (Skripsi S1 Fakultas Ekonomi, Universitas Indonesia, 2012), h.3.

4

Ihyaul Ulum, “Intellectual Capital (Model pengukuran, Framework

Pengungkapan dan Kinerja Organisasi) ―, (Malang : UMM PERS, 2015) h.7

IC perbankan syariah dapat diukur. Hasil pengukuran tersebut dapat menjadi indikasi bagi pengambil keputusan tentang bagaimana perusahaan

mengelola IC yang dimiliki untuk memaksimalkan value bagi perusahaan.6

Perhatian mengenai Intellectual Capital menjadi penting untuk diteliti karena menurut Kubo dan Saka (2002) dalam Ulum aspek intelektual, secara keseluruhan karyawan di sektor perbankan lebih

homogen dibandingkan dengan sektor ekonomi lainnya.7 Dari beberapa penelitian mengenai Intellectual Capital memiliki perbedaan hasil

diantaranya adalah Mahfoudh dan Ku Nor (2014), Ullum (2009) dan Nik Maheran dan Md Khairu (2009) menunjukan bahwa Intellectual Capital

berpengaruh positif terhadap kinerja keuangan. Berbeda dengan penelitian

tersebut yang menunjukkan adanya hubungan positif antara Intellectual Capital dan kinerja keuangan, Firer dan Williams (2003) dan Puji et.al

(2013) menunjukkan bawha Intellectual Capital tidak berpengaruh terhadap kinerja keuangan.

Selain memperbaiki pengungkapan laporan keuangan berupa

pengungkapan IC (intellectual capital), sebuah perusahaan juga dirasa perlu melakukan penerapan dan pengelolaan corporate governance

yang baik. GCG (Good Corporate Governance) pertama kali dikenalkan di Indonesia oleh IMF (International Monetary Funds) dalam rangka

6

Ibid.,h. 203 7

pemulihan ekonomi pasca krisis. Krisis yang melanda Asia Timur pada waktu itu juga berdampak besar pada Indonesia, salah satu

penyebabnya adalah tidak adanya good corporate governance di dalam pengelolaan perusahaan, dalam kajian yang dilakukan oleh Booz-Allen &

Hamilton pada tahun 1998, index good corporate governance

Indonesia adalah yang paling rendah dibandingkan dengan negara lain di kawasan tersebut. Kajian tersebut didukung oleh penelitian yang

dilakukan oleh McKinsey tahun 1999 yang meneliti tentang praktek

good corporate governance pada perusahaan-perusahaan di Indonesia.8

Penerapan GCG sangat dipengaruhi oleh perangkat hukum disuatu negara dalam pemberian perlindungan terhadap kepentingan semua pihak yang terkait dengan perusahaan. Menurut Yunis (2007 :38) dan Hasan

(2009a: 277) baru sedikit studi yang ditulis mengenai GCG dari perspektif Islam, Khususnya tentang Governance untuk sektor keuangan syariah,

suatu gejala yang tidak sepatutnya terjadi jika dibandingkan dengan pertumbuhannya yang cepat dan peranannya yang semakin meningkat dalam pasar keuangan dunia.9 Sehingga, Pelaksanaan GCG pada tataran

termutakhir dirasakan makin urgen sebagai salah satu upaya untuk melindungi para pemangku kepentingan dan meningkatkan kepatuhan

8Ika Kartika, “Pengaruh Penerapan

Good Corporate Governance oleh Dewan Komisaris, Dewan Direksi, Komite-Komite, Dan Dewan Pengawas Syariah Terhadap Kinerja Perbankan Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013”, (Skripsi S1 Fakultas Syariah dan Hukum Universitas Islam Negeri Syarief Hidayatullah Jakarta, 2014), h. 2

9

terhadap peraturan perundang-undangan yang berlaku serta nilai-nilai etika

yang berlaku umum pada industri perbankan syariah.

Untuk melaksanakan pengelolaan Corporate Governance yang baik, Bank Indonesia mengatur tentang pelaksanaan Good Corporate Governance bagi bank umum syariah dan unit usaha syariah melalui

Peraturan Bank Indonesia Nomor 11/33/PBI/2009 Tanggal 7 Desember 2009. Dengan ditetapkannya peraturan Good Corporate

Governance pada bank syariah maka Penerapan Good Corporate Governance dalam perbankan syariah dapat dibutuhkan untuk

melindungi kepentingan dan hak semua Stakeholder, untuk menegakkan keadilan, kejujuran dan perlindungan terhadap kebutuhan manusia sesuai dengan Maqasid al-syariah serta membantu bank syariah meminimalisasi

kualitas pembiayaan yang tidak baik, meningkatkan akurasi penilaian bank, meningkatkan kualitas pengambilan keputusan bisnis, dan

mempunyai sistem deteksi dini terhadap high risk business area, product, dan services serta meningkatkan kinerja keuangan.

Uraian di atas menjelaskan betapa pentingnya intellectual capital

dan good corporate governance pada suatu perusahaan dalam menunjang kinerja keuangan, diluar berbagai macam faktor lain yang

Keuangan Perbankan Syariah Di Indonesia ( Studi Kasus Bank Umum Syariah Periode 2011 –2014) ”.

B. Identifikasi Masalah

Berdasarkan uraian latar balakang di atas, maka diidentifikasikan

masalah-masalah sebagai berikut:

1. Intellectual Capital di Indonesia masih bersifat Voluntary disclosure

sehingga perusahaan tidak memliki keharusan untuk mengungkapkan

laporan keuangan.

2. Berdasarkan aspek intelektual, secara keseluruhan karyawan di sektor

perbankan lebih homogen dibandingkan dengan sektor ekonomi lainnya

3. Lemahnya Good Corporate Governance dapat mememunculkan

konflik kepentingan di dalam perusahaan.

4. Pelaporan Good Corporate Governonce pada Bank Syariah merupakan

aturan yang harus dilaksanakan sesuai dengan PBI No 11/33/PBI/2009 dan keberadaannya bisa menjadi tolak ukur dalam penilaian kinerja.

C. Batasan dan Rumusan Masalah

1. Pembatasan Masalah

terhadap Kinerja Keuangan Perbankan Syariah Di Indonesia,

diantaranya adalah:

a. Objek penelitian ini merupakan Bank Umum Syariah yang ada di Indonesia yang telah mengeluarkan laporan keuangan tahun

2011-2014 dan Bank tersebut menerapkan sistem Good Corporate Governance dan mempublikasikan laporan GCG dalam Annual Report-nya.

b. Data intellectual capital yang digunakan indikatornya berupa total output, total input, total ekuitas, dan beban karyawan.

c. Data Good Corporate Governance (GCG) yang digunakan indikatornya adalah Self Assegment

d. Data kinerja keuangan yang digunakan indikatornya adalah Return

on Asset (ROA) dan Net Profit Margin (NPM)

2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka diidentifikasikan

rumusan masalah dalam penelitian ini adalah

1. Bagaimana pengaruh Intellectual Capital terhadap kinerja

keuangan Bank Umum Syariah ?

2. Bagaimana pengaruh Good Corporate Governance terhadap

kinerja keuangan Bank Umum Syariah ?

3. Bagaimana Inttelectual Capital dan Good Corporate Governance mempengaruhi kinerja keuangan Bank Umum

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian adalah untuk mengetahui secara empiris pengaruh Intellectual Capital dan Good Corporate Governance terhadap kinerja keuangan perbankan

syariah:

1. Menganilisis pengaruh intellectual capital terhadap Kinerja

Bank Umum Syariah.

2. Menganalisis pengaruh Good Corporate Governance terhadap

Kinerja Bank Umum Syariah.

3. Menganilisis pengaruh intellectual capital dan Good Corporate Governance secara simultan terhadap kinerja Bank Umum Syariah.

2. Manfaat Penelitian a. Bagi Perusahaan

Sebagai acuan perusahaan untuk lebih meningkatkan pengelolaan Aset tidak berwujud serta fungsi dan kemandirian dari masing- masing organ corporate perusahaan yaitu Dewan

Komisaris, Direksi, Komite-Komite dan Dewan Pengawas Syariah sehingga dapat meningkatkan Intellectual Capital serta

b. Bagi Institusi

Menambah referensi penelitian di Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta dan diharapkan dapat menambah bukti empiris dari

penelitian-penelitian sebelumnya mengenai praktik Intellectual Capital dan

Good Corporate Governance yang berkaitan dengan kinerja erusahaan serta dapat dijadikan referensi dalam mengadakan

penelitian lebih lanjut tentang masalah yang sama dan dapat diterapkan di masa yang akan datang.

c. Bagi Peneliti

Penelitian ini diharapkan dapat menjadi sarana bagi peneliti untuk menambah pengetahuan, khususnya pengetahuan

tentang hubungan intellectual capital, Good Corporate Governance dan kinerja perusahaan Bank Umum Syariah di

Indonesia.

d. Bagi Calon Investor

Hasil dari penelitian ini diharapkan dapat memberikan

gambaran dan tambahan informasi kepada investor mengenai kinerja keuangan perusahaan dengan melihat penerapan

Intellectual Capital dan Good Corporate Governance sehingga dapat dijadikan bahan pertimbangan bagi investor untuk melakukan keputusan investasi pada perusahaan secara tepat

E. Sistematika Penulisan

Untuk memberikan gambaran terkait penelitian serta membuat

penelitian tertib dan terarah maka penulis menyusun sistematika penulisan yang terdiri dari lima bab dengan rincian sebagai berikut :

BAB I : PENDAHULUAN

Bab ini memuat tentang latar belakang masalah, identifikasi masalah, pembatasan dan rumusan masalah, tujuan dan manfaat penelitian,

review studi terdahulu, kerangka teori dan konseptual, metode penelitian, dan sistematika penulisan.

BAB II : TINJAUAN TEORITIS

Kajian teoritis, pada bab ini akan disajikan teori terkait intellectual capital, penerapan Good Corporate Governance dan kinerja keuangan perbankan

syariah.

BAB III : METODE PENELITIAN

Bab ini berisi tentang penjelasan mengenai jenis penelitian, jenis dan sumber data, objek penelitian, metode pengumpulan data, teknik pengolahan data, definisi operasional variabel beserta pengukurannya serta

metode analisis data yang akan digunakan

BAB IV : ANALISIS HASIL PENELITIAN

Analisis dan pembahasan, berisi data penelitian mengenai Pengaruh

BAB V : PENUTUP

Bab ini berisi kesimpulan penulis dari pembahasan-pembahasan yang telah

14 BAB II

LANDASAN TEORI

A. Kinerja Keuangan Perbankan Syariah

1. Pengertian dan Tujuan Kinerja Keuangan

Pengukuran Kinerja keuangan adalah penting sebagai saranan atau indikator dalam rangka memperbaiki kegiatan operasional

perushaan. Dengan perbaikan kinerja operasional diharapka bahwa perusahaan dapat mengalami pertumbuhan keuangan yang baik dan

juga dapat bersaing lain lewat efisiensi dan efektivitas. 1

Kinerja perusahaan umumnya diukur berdasarkan pengahasilan bersih (Laba) atau sebagai dasar bagi ukuran yang lain seperti imbalan

investasi (Return on Invesment) atau penghasilan persaham (Earning per share).2Pengukaran kinerja keuangan dilakukan bersama dengan

proses analisis. Analisis kinerja keuangan merupakan suatu proses pengkajian kinerja keuangan secra kritis yang meliputi peninjauan data keuangan, perhitungan, pengukuran, interprestasi dan pemeberian solusi

terhadap masalah keuangan perusahaan pada suatu periode tertentu.3 Sehingga, Pengukuran kinerja keuangan merupakan suatu usaha

formal untuk megevaluasi efisiensi dan efektivitas perusahaan dalam

1Hery,”

Analisis Kinerja Manajemen (Menilai Kinerja Manajemen Berdasarkan

Rasio Keuangan)‖ (Jakarta : Grasindo, 2014) h.25

2 Harmono, “Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan

Teori, Kasus dan Riset Bisnis‖, ( Jakarta: Bumi Aksara, 2014) h. 23

3

15

menghasilkan laba dan posisi kas tertentu. Dengan pengukuran kinerja keuangan ini dapat dilihat prospek pertumbuhan dan perkembangan

keuangan perusahaan dari megandalakan sumber daya yang dimilikinya. Perusahaan dikatakakan berhasil apabila perusahaan telah

mencapai suatu kinerja tertentu yang telah ditetapkan. 2. Analisis Kinerja Keuangan

Kinerja perusahaan dapat diukur berdasarka kinerja keuangan

dan non-keuangan. Pegukuran kinerja keuangan yang lazim digunakan adalah Likuiditas, laverage, aktivitas dan profitabilitas. Sedangkan

ukuran kinerja non-keuangan yang lazim digunakan adalah efisiensi, kualitas, dan waktu.13

Penelitian terdahulu mengenai pengaruh intellectual capital

terhadap kinerja keuangan sebelumnya telah menggunakan beberapa rasio-rasio keuangan seperti penelitian Hong Pew Tan, dkk yang

menggunakan Return on Equity (ROE), Earning per Share (EPS) dan Annual Stock Return (ASR), Fierer dan William; Syed Najibullah dan pina Puntilo yang menggunakan Market to Book

Ratio, Sarayuth Saengchan menggunakan Return on Asset (ROA) dan biaya untuk asset/ Cost to Asset (CTA) dan masih banyak penelitian

yang lainnya.14 Dan penelitian mengenai Good Corporate Governance

terhadap kinerja keuangan perusahaan sebelumnya telah menggunakan

13Ari Purwanti dan Darsono Prawironegoro, “Akuntansi Mnajemen‖

, ( Jakarta: Mitra Wacana Media, 2013) h. 169

14Kurniasih,”

rasio keuangan seperti penelitian Gabriel dan Fidelis yang menggunakan Return on Equity (ROE), Return on Asset (ROA) dan

Tobin‟s Q, dan Pranata yang menggunakan variabel Return on Equity

(ROE) dan Net Profit Margin (NPM).

Dalam penelitian ini, untuk mengukur kinerja keuangan batasan penelitian yang digunakan yaitu Return on Asset (ROA) dan Net Profit Margin (NPM). ROA dan NPM dipilih karena berdasararkan penelitian

Mahfoudh dan Ku Nor (2014) dan Ullum (2009) menunjukan bahwa adanya pengaruh Intellectual Capital terhadap kinerja keuangan yang

diproksikan dengan ROA dan penelitian Pranata (2009) yang menunjukan bahwa adanya pengaruh Good Corporate Governance

terhadap kinerja keuangan yang diproksikan dengan ROE dan NPM.

Namun, ROE tidak dipilih karena karena total ekuitas yang merupakan denominator ROE adalah salah satu komponen dari VACA. Jika

menggunakan ROE, maka akan terjadi double countingatas akun yang sama (yaitu ekuitas), dimana VACA (yang dibangun dari akun „ekuitas‟ dan laba bersih) sebagai variabel independen dan ROE (yang juga dibangun dari akun „ekuitas‟ dan laba bersih) menjadi variabel

a. Return on Asset(ROA)

ROA menggambarkan perputaran aktiva yang diukur dari

volume penjualan.15 Ukuran atau rumus yang digunakan adalah rasio perbandingan antara laba sebelum pajak dengan total aset.

Rasio ini digunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan secara keseluruhan.16 Rasio ini dirumuskan dengan :

Semakin besar rasio ini maka semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba.

b. Net Profit Margin (NPM)

Net Profit Margin atau marjin laba bersih merupakan

ukuran keuntungan dengan membandingkan antara laba bersih setelah bunga dan pajak dibandingkan dengan penjualan.

Rasio ini menunjukkan pendapatan bersih perusahaan atas penjualan.17Net Profit Margin dihitung dengan menggunakan

pendapatan bersih dibandingkan dengan penjualan. Hal ini menunjukkan seberapa besarpersentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini artinya

15Sofyan Syafri Harahap, “Analisis Kritis atas Laporan Keuangan‖,

(Jakarta: Raja Grafindo, 2013), h.305

16

Veithzal Rivai, dkk.,Bank and Financial Institution Management : Conventional and Sharia System (Jakarta : Raja Grafindo Persada, 2007), h.720.

17

semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi. Rasio ini dirumuskan dengan :

B. Intellectual Capital

1. Definisi Intellectual Capital

Hsiu-Yueh (Sonya), (2006 : 122) dalam Pawit M Yusuf (2012) menyimpulkan bahwa di dunia ekonomi bebas seperti sekarang ini,

faktor yang sangat penting kedudukannya dalam kehidupan organisasi adalah sektor modal intelektual (Intellectual Capital).18Inttelectual

Capital adalah pengetahuan (Knowladge) dan kemampuan (abality)

yang dimiliki oleh suatu kolektivitas sosial, seperti sebuah organisasi

komunitas intelektual, atau praktik profesional serta intellectual capital mewakili sumber daya yang bernilai tinggi dan berkemampuan untuk bertindak yang didasarkan pada pengetahuan.19

Menurut Lary Prusak of Ernts & Young mendefinisikan bahwa ...we can define intellectual capital operationally asIntellectual material that has been formalized, captured, and leveraged to produce

a higher value.20Sedangkan,Menurut Stewart (1997) dalam pawit (2012), modal intelektual di definisikan sebagai bahan intelektual yang

meliputi pengetahuan, informasi, kekayaan intelektual dan pengalaman

18Pawit M yusup, “Perspektif Manajemen pengetahuan, informasi, komunikasi,

pendidikan, dan Perpustakaan‖, ( Jakarta: Raja Grafindo Persada, 2012) h. 55

19Moeheriono, “Pengukuran Kinerja Berbasis Kompetensi‖

, (Jakarta : Rajawali Pers, 2012), h. 305

20Harvard Business School. “Managing Knowladge to Fuel Growth‖,

yang semuanya bersumber pada manusia, yang diatur untuk digunakan dalam menciptakan kekayaan dan kinerja perusahaan organisasi.21

Sementara itu Leif Edvinsson seperti yang dikutip oleh jiptohadi Sawarjuwono dan Agustine Prihatin Kadir (2003)

menyamakan intellectual capital sebagai jumlah dari human capital

dan structural capital (misalnya, hubungan dengan konsumen, jaringan teknologi informasi dan manajemen).22 Sedangkan Brooking

(2009) dalam Ihyaul ulum (2015) menyatakan bahwa IC adalah istilah yang diberikan kepada kombinasi dari aset tak berwujud, properti

intelektual, karyawan, dan infrastruktur yang memungkinkan perusahaan untuk dapat berfungsi.23

Sehingga dengan demikian, dapat disimpulkan bahwa

intellectual capital adalah jumlah dari apa yang dihasilkan dari tiga elemen utama organisasi (human capital, structural capital, customer

capital) yang mana hal-hal tersebut berkaitan dengan pengetahuan , informasi dan teknologi yang dapat menciptakaan kekayaan dan menambah kinerja perusahaan.

21Pawit M. Yusup , “Perspektif Manajemen Pengetahuan , Informasi,

Komunikasi, Pendidikan dan Perpustakaan‖, (Jakarta: Raja Grafindo Persada) h. 49

22

jiptohadi Sawarjuwono dan Agustine Prihatin Kadir, "Intellectual Capital: Perlakuan, Pengukuran dan Pelaporan (Sebuah Library Research)", Jurnal Akuntansi & Keuangan, Vol. 5 No. I (Mei 2003), h. 38.

23

2. Komponen Intellectual Capital

Banyak praktisi yang menyatakan bahwa intellectual capital

terdiri dari tiga komponen utama (Stewart, 1998; Sveiby, 1997; Saint -Onge, 1996; Bontis,) yaitu sebagai berikut :24

a. Human Capital sebagai modal manusia, Human Capital

merupakan Lifebood dalam modal intelektual.25 Secara harfiah pengertian modal manusia (Human Capital ) adalah

pengetahuan (Knowladge), keahlian (Expertise), kemampuan (Abality) dan keterampilan (Skill) yang menjadikan manusia

(karyawan) sebagai modal atau aset suatu perusahaan. Pada konsep human capital, organisasi memperlakukan orang bukan sebagai faktor biaya, melainkan sebagai aset.

Artinya, organisasi menganggap setiap biaya yang dikeluarkan untuk pengembangan sumber daya manusia adalah investasi,

yang pada akhirnya biaya-biaya tersebut akan memberikan hasil pada organisasi.26 Jika perusahaan memeperlakukan karyawan sebagai modal maka perusahaan akan mendapat

keuntungan yang lebih besar ketimbang hanya memperlakukan karyawan sebagai sumber daya (Human Resource).27 Sehingga

24 Moehariono,” Pengukuran Kinerja Berbasis Kompetensi‖,

(Jakarta : Raja Grafindo Persada, 2014). h.305

25

Ibid.,h.305

26Parulian Hutapea dan Nurianna Thoha Kompetensi, “

Kompetensi Plus Teori

Desain, Kasus dan Penerapan untuk HR serta Organisasi yang Dinamis‖, (Jakarta:

PT. Gramedia Pustaka Utama, 2008), h. 108. 27

Chr. Jimmy L. Gaol, “Human Capital Manajemen Sumber Daya

Dari human capital inilah perusahaan dapat menghasilkan

value added.

b. Structural Capital atau Organizational Capital sebagai modal organisasi, Structural capital merupakan kemampuan

organisasi atau perusahaan dalam memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang optimal serta

kinerja bisnis secara keseluruhan.28 Menurut Sawarjuwono dan Kadir structural capital adalah infrastruktur yang

dimiliki oleh suatu perusahaan dalam memenuhi kebutuhan operasional perusahaan. Termasuk dalam structural capital

misalnya: sistem operasional perusahaan, proses

manufacturing, budaya organisasi, filosofi manajemen dan semua bentuk intellectual property yang dimiliki

perusahaan.29

Menurut Suhendah, structur capital timbul dari proses dan nilai organisasi yang mencerminkan fokus internal dan eksternal

perusahaan disertai pengembangan dan pembaharuan nilai untuk masa depan.30

28 Moehariono,” Pengukuran Kinerja Berbasis Kompetensi‖,

(Jakarta : Raja Grafindo Persada, 2014). h.306

29

jiptohadi Sawarjuwono dan Agustine Prihatin Kadir, "Intellectual Capital: Perlakuan, Pengukuran dan Pelaporan (Sebuah Library Research)", Jurnal Akuntansi & Keuangan, Vol. 5 No. I (Mei 2003), h. 38

30

c. Ralational Capital atau Costumer Capital sebagai modal pelanggan, elemen ini merupakan modal intelektual yang

memeberikan nilai secara nyata.31 Menurut Hubert Saint Onge memberikan definisi Costumer Capital sebagai kedalaman

(penetrasi), kelebaran (cakupan), dan keterkaitan (loyalitas) dari perusahaan. Kemudian, Costumer Capital adalah kecenderungan pelanggan suatu perusahaan untuk tetap

melakukan bisnis dengan perusahaan tersebut.32 Perusahaan harus mampu menciptakan barang dan jasa yang berbeda dan

memiliki nilai lebih dimata konsumen. Customer capital juga meliputi kemampuan mengidentifikasi pasar yang ingin di bidik dan memprediksikan perusahaan dalam pasar. Hal ini

dapat tercipta melalui pengetahuan karyawan yang diproses dengan modal struktural yang akhirnya menghasilkan

hubungan yang baik dengan pihak luar.33 3. Manfaat Intellectual Capital

Pengelolaan intellectual capital akan memberikan

keunggulan kompetitif bagi perusahaan. Selain itu, pengelolaan IC juga memberikan beberapa manfaat sebagai berikut34:

31 Moehariono,” Pengukuran Kinerja Berbasis Kompetensi‖,

(Jakarta : Raja Keuangan Indonesia Departemen Akuntansi FEUI Vol. 1 (2004), h.5

34 Arifiningtiyas Widyaningrum,”

Pengaruh Audit Internal, Intellectual Capital,Dan Good Corporate Governance Terhadap Kinerja Keuangan

1.) Memberikan informasi yang menceritakan kemampuan perusahaan dan kemampuan perusahaan tersebut dalam

melakukan aktivitas dengan baik.

2.) Memberikan informasi untuk mengenali usaha-usaha

manajemen dalam pengembangan kondisi pengetahuan yang dimiliki perusahaan.

3.) Memberikan informasi mengenai pengembangan sumber

pengetahuan yang dimiliki perusahaan.

Menurut Taliyang,dkk pengungkapan modal intektual

dalam laporan tahunan akan memberikan sejumlah manfaat bagi perusahaan, seperti membantuperusahaan dalam memformulasikan strategi, menilai strategi perusahaan,

membantu prioses pembuatan keputusan ekspansi dan diverfikasi, dan dapat digunakan sebagai dasar untuk

menentukan kompensasi bagi External

Stakeholders.35Berdasarkan uraian di atas dapat disimpulkan manfaatnya yaitu memberikan informasi mengenai

kemampuan perusahaan dalam menjalankan usahanya dengan baik, mengetahui kondisi pengetahuan perusahaan dan

pengembangannya.

35Lina”Faktor-Faktor Penentu Pengungkapan Modal Intelektual‖

4. Pengukuran Intellectual Capital

Berbagai pendapat mengenai apakah pengukuran

Intellectual Capital dapat dilakukan atau tidak, masih menjadi kontroversi. Namun demikian, Dave Urlich dapat memberikan

alternatif pengukuran tersebut, menurutnya, Intellectual Capital

merupakan perkalian komitmen dan kompetensi pekerja dalam melakukan pekerjaannya.36 Pulic pada tahun 1997

mengembangkan metode untuk mengukur kinerja intellctual Capital perusahaan yang diberi nama VAIC. VAIC™ yang

dikonstruksikan oleh Pulic digunakan untuk menilai kinerja IC pada perusahaan konvensional (private sector, profit motive, non syariah).37 Pendekatan ini relatif mudah dan sangat mungkin untuk

dilakukan, karena dikonstruksikan dari akun-akun dalam laporan keuangan. Karena perkembangan perbankan syariah semakin

berkembang maka, diperlukan formula untuk menghitung

Inttelectual Capital untuk perbankan Syariah.

Dalam penelitiannya, Ulum (2013) memformulasikan

model penilaian kinerja IC untuk perbankan syariah yang dinamakan IB-VAIC (Islamic Banking Value Added Intellectual

Coefficient) yang mana merupakan modifikasi dari model yang telah ada yaitu VAIC. VAIC didesain untuk mengukur kinerja IC

36 Moehariono,” Pengukuran Kinerja Berbasis Kompetensi‖,

(Jakarta : Raja Grafindo Persada, 2014). h.308

37

perusahaan-perusahaan dengan jenis transaksi yang umum. Sementara perbankan syariah memiliki jenis transaksinya sendiri

yang relatif berbeda dari perbankan umum/konvensional. iB-VAIC dikonstruksikan oleh Ulum (2013) dengan berdasarkan pada

akun-akun laporan keuangan bank syariah di Indonesia, tahapannya adalah sebagai berikut :38

1. Menghitung Value Added (VA)

Tahap pertama dengan menghitung iB-Value Added (iB-VA). IB VA dihitung dengan menggunakan cara yaitu sebagai

berikut :

iB-VA = OUT – IN Keterangan:

OUT (Output): Total pendapatan, diperoleh dari:

a. Pendapatan bersih kegiatan syariah = pendapatan operasi

utama kegiatan syariah + pendapatan operasi lainnya - hak pihak ketiga atas bagi hasil dan syirkah temporer.

Pendapatan operasi utama kegiatan syariah terdiri:

1) Pendapatan penyaluran dana a) Dari pihak ketiga bukan bank

b) Pendapatan dari jual beli (pendapatan marjin murabahah)

38

c) Pendapatan bersih salam parallel d) Pendapatan bersih istishna parallel

e) Pendapatan sewa ijarah

f) Pendapatan pendapatan bagi hasil musyarakah

g) Pendapatan bagi hasil mudharabah h) Pendapatan dari penyertaan lainnya 2) Dari Bank Indonesia

a) Bonus SBIS b) Lainnya

3) Dari bank-bank lain di Indonesia a) Bonus dari bank syariah lain b) Pendapatan bagi hasil mudharabah

c) Tabungan mudharabah d) Deposito mudharabah

e) Sertifikat investasi mudharabah antar bank f) Lainnya

a. Pendapatan operasi lainnya

1) Jasa investasi terikat (mudharabah muqayyadah) 2) Jasa layanan

3) Pendapatan dari transaksi valuta asing 4) Koreksi PPAP

5) Koreksi penyisihan penghapusan transaksi rek.

6) Lainnya

b. Hak pihak ketiga atas bagi hasil syirkah temporer

1) Pihak ketiga bukan bank a) Tabungan mudharabah

b) Deposito mudharabah c) Lainnya

2) Bank Indonesia

a) FPJP syariah b) Lainnya

3) Bank-bank lain di Indonesia dan di luar Indonesia a) Tabungan mudharabah

b) Deposito mudharabah

c) Sertifikat investasi mudharabah antar bank d) Lainnya

b. Pendapatan non operasional

IN (input): Beban usaha/operasional dan beban non operasional kecuali beban kepegawaian/karyawan

Beban usaha/operasional kecuali beban kepegawaian

1. Beban penyisihan kerugian asset produktif-bersih

2. Beban estimasi kerugian komitmen dan kontijensi 3. Beban operasi lainnya

a. Beban bonus titipan wadiah

c. Beban penurunan nilai surat nerharga d. Beban transaksi valuta asing

e. Beban promosi f. Beban lainnya

Value added(iB-VA) juga dapat dihitung dari akun-akun perusahaan sebagai

berikut:

iB-VA= OP + EC + D + A

Keterangan:

OP : operating profit (laba operasi/laba usaha) EC : employee costs (beban karyawan)

D : depreciation(depresiasi)

A : amortization (amortisasi)

2. Menghitung iB-Value Added Capital Employed (iB-VACA)

Tahap kedua dengan menghitung Value Added Capital Employed

(iB-VACA). iB-VACA adalah indikator untuk iB-VA yang diciptakan oleh satu unit dari human capital. Rasio ini menunjukkan kontibusi yang dibuat

oleh setiap unit dari CE terhadap value added perusahaan.

iB-VACA =

Keterangan:

iB-VACA :Value Added Capital Employed: rasio dari iB-VA terhadap CE

iB-VA :value added

3. MenghitungiB-Value Added Human Capital(iB-VAHU)

iB-VAHU menunjukkan berapa banyak iB-VA dapat dihasilkan

dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang

diinvestasikan dalam HC terhadap value addedorganisasi.

iB-VAHU =

Keterangan :

iB-VAHU :Value added Human Capital: rasio dari iB-VA terhadap HC iB-VA :Value added

HC : Human capital: beban karyawan

4. MenghitungStructural Capital Value Added(iB-STVA)

Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan satu rupiah dari iB-VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai.

iB-STVA =

Keterangan :

STVA : Structural Capital Value Added: rasio dari SC terhadap IB-VA SC : Structural capital: IB-VA – HC

IB-VA : Value Added

5. Menghitung Value Added Intellectual Coefficient (iB-VAIC™)

IB-VAIC™ mengindikasikan kemampuan intelektual

Performance Indikator). iB-VAIC™ merupakan penjumlahan dari tiga komponen sebelumnya, yaitu iB-VACA, iB-VAHU, dan iB-STVA.

iB-VAIC™ = iB-VACA + IB-VAHU + iB-STVA

iB-VAIC yang dirumuskan dalam penelitian ini dapat digunakan

untuk mengukur kinerja IC perbankan syariah di Indonesia. Perhitungan yang berbasis pada akun-akun dalam laporan keungan tradisional ini akan dengan mudah dapat dilakukan dan dapat memberikan gambaran

tentang kinerja IC yang dimiliki oleh perbankan syariah.

C. Good Corporate Governance

1. Pengertian Good Corporate Governance.

Istilah “Corporate Governance‖ pertama diperkenalkan

Cadbury Commite tahun 1992 dalam laporan yang dikenal

Cadbury Report. Laporan ini sebagai titik balik yang menentukan bagi praktik Corporate Governance di seluruh dunia.

Corporate Governance: ...the System by which

organizations are directed and controlled. 39Suatu sistem yamg berfungsi untuk mengarahkan dan mengendalikan organisasi.

Sedarmayanti mendefinisikan Corporate Governance adalah sistem, proses, dan seperangkat peraturan yang mengatur hubungan

antara berbagai pihak yang berkepentingan terutama dalam arti

39 Sedarmayanti,”Good Governance (Kepemerintahan yang Baik) dan Good

Corporate Governance (Tata Kelola Perusahaan yang Baik)‖, (Bandung: Mandar Maju,

sempit, hubungan anatara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan organisasi.40

Forum for Corporate Governance in Indonesia(FCGI) mendefinisikan GCG sebagai seperangkat peraturan yang

mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang

berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan.41

Menurut Word Bank dalam Muhammad ( 2014) Good Corporate Governance merupakan kumpulan hukum, peraturan da kaidah-kaidah yang wajib dipenuhi yang dapat medorong kinerja

sumber-sumber perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para

pemegang saham maupun masyarakat sekitar secara keseluruhan.42 Sedangkan, dalam Peraturan Bank Indonesia No. 11/33/PBI/2009 dinyatakan bahwa good corporate governance

adalah suatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability),

40 Sedarmayanti,”Good Governance (Kepemerintahan yang Baik) dan Good

Corporate Governance (Tata Kelola Perusahaan yang Baik)‖, (Bandung: Mandar Maju,

2007) h. 54 41

Ibid., h. 52-53

42 Muhammad,”Manajemen

Keuangan Syariah (Analisis Fiqh dan

pertanggungjawaban (responsibility), professional (professional), dan kewajaran (fairness).43

2. Landasan Hukum Good Corporate Governance

Penerapan Corporate Governance yang baik (good corporate governance,GCG ) telah menjadi kewajiban semua bank

umum yang beroperasi di Indonesia. kewajiban itu ditetapkan melalui peraturan Bank Indonesia (PBI) nomor 8/4/PBI/2006, yang

kemudian diubah dengan PBI nomor 8/14/PBI/2006 tanggal 5 Oktober 2006 (selanjutnya PBI-2006) tentang pelaksanaan Good

Corporate Governance bagi bank umum. Perlakuan itu berlaku untuk semua bank umum, termasuk bank umum syariah (BUS), dan bank umum konvensional yang memiliki Unit Usaha Syariah

(UUS).

Khusus untuk perbankan syariah, kewajiban tersebut

dicantumkan dalam pasal 34 Undang-undang Nomor 21 Tahun 2008 tentang Perbankan Syariah yang mewajibkan perbankan syariah untuk melaksanakan tata kelola perusahaan yang baik

berdasarkan prinsip GCG, karena ketidaksesuaian tata kelola bank dengan prinsip syariah akan berpotensi menimbulkan

berbagai resiko terutama resiko reputasi bagi perbankan syariah. Dalam perkembangan terakhir, Bank Indonesia pada 7 desember 2009 telah menerbitkan PBI nomor 11/33/PBI/2009

43

tentang pelaksanaan GCG bagi Bank umum syariah (BUS) dan Unit usaha syariah ( UUS), ( selanjutnya ditulis PBI-2009), yang

diberlakukan sejak 1 Januari 2010. Kemudian agar good Corporote Governance dapat terukur, pada tanggal 30 April 2010 Bank

Indonesia mengeluarkan Surat Edaran BI No. 12/13/DPbS perihal Pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah dengan perhitungan nilai

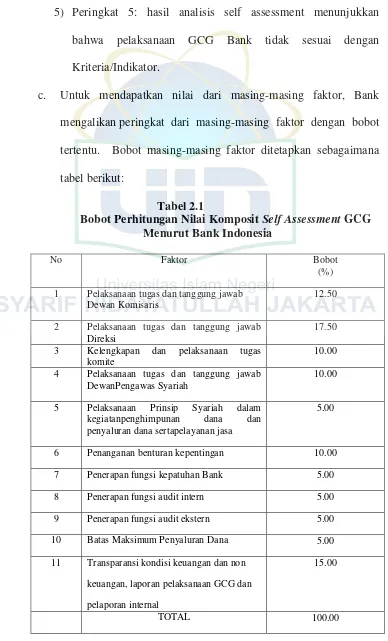

komposit Self Assessment GCG.

Pada 3 November 2011, KNKG meluncurkan Pedoman

GGBS. Dengan diluncurkannya GGBS, maka pedoman ini akan menjadi pedoman pelaksanaan tata kelola perusahaan lembaga keuangan syariah khususnya bank syariah di Indonesia.

Dengan menjalankan GGBS ini diharapkan bisnis yang dijalankan oleh bank syariah akan lebih efektif. Selanjutnya

pelaksanan GCG pada bank syariah juga diatur dalam POJK nomor 8/POJK.03/2014 tentang penilaian tingkat kesahatan Bank umum syariah dan Unit usaha syariah dalam rangka meningkatkan

efektivitas penilaian tingkat kesehatan bank untuk menghadapi perubahan kompleksitas usaha dan profil risiko yang dapat berasal

3. Prinsip-prinsip Good Corporate Governance

Dalam kaitan tumbuhnya kesadaran akan perntingnya

Corporate Goernance ,maka OECD telah mengembangkan prinsip

Good Corporate Governance dan dapat diterapkan secara luwes

sesuai dengan keadaan, budaya dan tradisi masing-masing negara. Prinsip-prinsip dasar Good Corporate Governance (GCG) meliputi :

a. Fairness (Kewajaran)

Perlakukan yang sama terhadap pemegang saham, terutama

kepada pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan

saham oleh orang dalam.

b. Discloure dan Transparency ( Transparansi)

Hak pemegang saham, yang harus diberi informasi benar dan tepat waktu mengenai perusahaan, dapat berperan serta dalam pengambilan keputusan mengenai perubahan

mendasar atas perusahaan dan meperoleh bagian keuntungan perusahaan. Pengungkapan yang akurat dan

c. Accountability ( Akuntanbilitas)

Tanggung jawab manajemen melalui pengawan efektif

berdaarkan keeimbangan kekuasaan anatara manajer, pemegang saham, dewan komisaris dan auditor, merupakan

bentuk pertanggungjawaban manajemen kepada perusahaan dan pemegang saham

d. Responsibility ( Responsibilitas)

Peran pemegang saham harus diakui sebagaimana ditetapkan oleh hukum dan kerja sama yang akatif antara

perusahaan serta pemegang kepentingan dalam menciptakan kekayaan, lapangan kerja dan perusahaan yang sehat dari aspek keuangan.

Keempat prinsip tersebut penting karena penerapan prinsip

good corporate governance secara konsisten terbukti dapat

meningkatkan kualitas laporan keuangan dan juga dapat menjadi penghambat kinerja perusahaan baik yang sifatnya kinerja finansial maupun non finansial akan juga turut membaik.44

Sedangkan prinsip GCG dalam perbankan syariah sebagaimana dalam Peraturan Bank Indonesia No. 11/33/PBI/2009 adalah bahwa

prinsip-prinsip dalam GCG bahwa harus menerapkan prinsip keterbukaan (transparency), akuntabilitas (accountability), profesional (professional), kewajaran (fairness), dan pertanggungjawaban

(responsibility). Selain itu Prinsip dasar pelaksanaan GCG ini juga dijelaskan dalam pedoman Good Governance Bisnis Syariah (GGBS).

Prinsip ini dapat dijelaskan sebagai berikut:45

1) Transparasi

Transparansi adalah keterbukaan dalam mengemukakan informasi yang material dan relevan serta keterbukaan dalam proses pengambilan keputusan. 46Berdasarkan prinsip syariah yang

ditegaskan dalam surat al-Baqarah/2: 282

Pedoman Umum Good Governance Bisnis Syariah (GGBS) dikeluarkan oleh KNKG (2011), h. 16

46

―Hai orang-orang yang beriman, apabila kalian bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kalian menuliskannya. Dan hendaklah seorang penulis di antara kalian menuliskannya dengan benar. Dan janganlah penulis enggan menuliskannya sebagaimana Allah telah mengajarkannya, maka hendaklah ia menulis, dan hendaklah orang yang berutang itu mengimlakan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikit pun dari utangnya. Jika yang berutang itu orang yang lemah akalnya atau lemah (keadaannya) atau dia sendiri tidak mampu mengimlakan, maka hendaklah walinya mengimlakan dengan jujur. Dan persaksikanlah dengan dua orang saksi dari orang-orang lelaki (di antara kalian). Jika tak ada dua orang lelaki, maka (boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi yang kalian ridai, supaya jika seorang lupa, maka yang seorang lagi mengingatkannya. Janganlah saksi-saksi itu enggan (memberi keterangan) apabila mereka dipanggil; dan janganlah kalian jemu menulis utang itu, baik kecil maupun besar sampai batas waktu membayarnya. Yang demikian itu lebih adil di sisi Allah dan lebih dapat menguatkan kesaksian dan lebih dekat kepada tidak (menimbulkan) keraguan kalian. (Tulislah muamalah kalian itu), kecuali jika muamalah itu perdagangan tunai yang kalian jalankan di antara kalian; maka tak ada dosa bagi kalian, (jika) kalian tidak menulisnya. Dan persaksikanlah apabila kalian berjual-beli; dan janganlah penulis dan saksi saling menyulitkan. Jika kalian lakukan (yang demikian), maka sesungguhnya hal itu adalah suatu kefasikan pada diri kalian. Dan bertakwalah kepada Allah; Allah mengajar kalian; dan Allah Maha Mengetahui segala

sesuatu.‖

Berdasarkan ayat di atas, maka semua transaksi harus

dilakukan secara transparan. Tranparansi (transparency) mengandung unsur pengungkapan (disclosure) dan penyediaan

harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundangan, tetapi juga

hal yang penting untuk pengambilan keputusan yang sesuai dengan ketentuan syariah.

2) Akuntabilitas

Akuntabilitas merupakan asas penting dalam bisnis syariah sebagaimana tercermin dalam surat al-Isra/17: 84 yang berbunyi :

―Katakanlah, "Tiap-tiap orang berbuat menurut keadaan-nya masing-masing.‖ Maka Tuhanmu lebih mengetahui siapa yang

lebih benar jalannya.‖

. dan dalam surat al-Isra/17: 36 yang berbunyi:

"Dan janganlah kamu mengikuti apa yang kamu tidak mempunyai pengetahuan tentangnya. Semua itu akan diminta

pertanggungjawabannya.‖

Akuntabilitas (accountability) mengandung unsur kejelasan

fungsi dalam organisasi dan cara mempertanggungjawabkannya. Pelaku bisnis syariah harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu bisnis syariah

kepentingan dan masyarakat pada umumnya. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang

berkesinambungan.

3) Responsibilitas

Dalam hubungan dengan asas responsibilitas (responsibility), pelaku bisnis syariah harus mematuhi peraturan perundangan dan ketentuan bisnis syariah, serta melaksanakan

tanggung-jawab terhadap masyarakat dan lingkungan. Tanggungjawab atas perbuatan manusia dilakukan baik di dunia

maupun di akhirat, yang semuanya direkam dalam catatan yang akan dicermatinya nanti, sebagaimana firman Allah Swt dalam surat al-Isra/17: 14 yang berbunyi :

―Bacalah kitabmu (laporan pertanggungjawabanmu). Cukuplah

kamu pada waktu itu mengevaluasi dirimu sendiri.‖

Dengan pertanggungjawaban ini maka entitas bisnis

syariah dapat terpelihara kesinambungannya dalam jangka panjang dan mendapat pengakuan sebagai pelaku bisnis yang baik (good corporate citizen).

4) Independensi

Dalam hubungan dengan asas independensi (independency),

diintervensi oleh pihak manapun. Independensi terkait dengan konsistensi atau sikap istiqomah yaitu tetap berpegang teguh pada

kebenaran meskipun harus menghadapi risiko. Sebagaimana firman Allah dalam surat Fushshilat/41: 30 yang berbunyi :

" Sesungguhnya orang-orang yang mengatakan, "Tuhan kami

ialah Allah, " kemudian mereka meneguhkan pendirian mereka, maka malaikat akan turun kepada mereka (dengan mengatakan), "Janganlah kamu merasa takut dan janganlah kamu merasa sedih; dan bergembiralah kamu dengan (memperoleh) surga yang telah

dijanjikan Allah kepadamu‖

5) Kewajaran dan Kesetaraan

Kewajaran dan kesetaraan (fairness) mengandung unsur kesamaan perlakuan dan kesempatan. Allah Swt berfirman dalam surat al-Maidah/5: 8, yang berbunyi:

―Hai orang-orang yang beriman, hendaklah kalian jadi orang-orang yang selalu menegakkan (kebenaran) karena Allah, menja-di saksi dengan adil. Dan janganlah sekali-kali kebencian kalian terhadap sesuatu kaum mendorong kalian untuk berlaku tidak adil. Berlaku adillah, karena adil itu lebih dekat kepada takwa. Dan bertakwalah kepada Allah, sesungguhnya Allah Maha Mengetahui

Fairness atau kewajaran merupakan salah satu manifestasi adil dalam dunia bisnis. Setiap keputusan bisnis, baik dalan skala

individu maupun lembaga, hendaklan dilakukan sesuai kewajaran dan kesetaraan sesuai dengan apa yang biasa berlaku, dan tidak

diputuskan berdasar suka atau tidak suka. Pada dasarnya, semua keputusan bisnis akan mendapatkan hasil yang seimbang dengan apa yang dilakukan oleh setiap entitas bisnis, baik di dunia maupun

di akhirat. Dalam usul fikih terdapat sebuah kaidah yang diturunkan dari sabda Rasulullah Saw, al-kharaj bidhdhaman yang

artinya bahwa usaha adalah sebanding dengan hasil yang akan diperoleh, atau dapat pula dimengerti sebagai risiko yang berbanding lurus dengan pulangan (return). Dalam melaksanakan

kegiatannya, Pelaku bisnis syariah harus senantiasa memperhatikan kepentingan semua pemangku kepentingan, berdasarkan asas

kewajaran dan kesetaraa.

Dengan adanya penerapan prinsip ini secara baik maka hal ini akan menjadi nilai tambah bagi perbankan syariah dalam

mengembangkan usahanya di masa mendatang. 4. Tujuan dan Manfaat Good Corporate Governance

Tujuan dan Manfaat GCG dijelaskan pada Pedoman Umum

Good Corporate Governance Indonesia, yaitu:47

47

1) Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi,

akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan.

2) Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu Dewan Komisaris, Direksi dan Rapat Umum Pemegang Saham.

3) Mendorong pemegang saham, anggota Dewan Komisaris dan anggota Direksi agar dalam membuat keputusan dan

menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4) Mendorong timbulnya kesadaran dan tanggung jawab sosial

perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5) Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya. 6) Meningkatkan daya saing perusahaan secara nasional maupun

internasional, sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi

nasional yang berkesinambunga 5. Mekanisme Good Corporate Governance

Menurut Barnhat dan Rosentein ( 1998) dalam Vinola

kelompok48: (1) Berupa internal mechanism (mekanisme internal) seperti komposisi dewan direksi/ komisaris, kepemilikan

manajerial dan kompensasi eksekutif (2) external mechanisms

seperti pengendalian oleh pasar dan level debt financing.

... The mechanisms available to ensure economic

efficiency are manifold and comprise: (i) the market for corporate

control (both the hostile takeover market and the market for partial

control), (ii) large shareholder and creditor (in particular bank)

monitoring, (iii) internal control mechanisms such as the board of

directors, various non-executive committees and the design of

executive compensation contracts, and (iv) external mechanisms

such as product–market competition, external auditors and the

regulatory framework of the corporate law regime and stock

exchanges.49 Mekanisme untuk memastikan efisiensi ekonomi

banyak ragamnya, terdiri dari: ( i ) pasar untuk kontrol perusahaan ( baik pasar pengambilalihan dan pasar untuk kontrol parsial ) , ( ii ) pemegang saham besar dan kreditur ( di bank tertentu )

pemantauan , ( iii ) mekanisme kontrol internal seperti dewan direksi, berbagai komite non - eksekutif dan kompensasi eksekutif ,

dan ( iv ) mekanisme eksternal seperti persaingan produk - pasar ,

48

Vinola Herawaty , “Peran Praktek Corporate Governance Sebagai Moderating Variable dari Pengaruh Earnings ManagementTerhadap Nilai Perusahaan” (Jurnal Akuntansi dan Keuangan, Vol.10, No. 2, November 2008: 97-108), h.101

49