PENGARUH PARTISIPASI MANAJER DALAM PENGANGGARAN TERHADAP KINERJA MANAJERIAL DI RUMAH

SAKIT HAJI MEDAN TAHUN 2008

TESIS

Oleh

MUTHIA NIMPHAR

067013024/ARS

S

E K O L AH

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PARTISIPASI MANAJER DALAM PENGANGGARAN TERHADAP KINERJA MANAJERIAL DI RUMAH

SAKIT HAJI MEDAN TAHUN 2008

TESIS

Untuk Memperoleh Gelar Magister Administrasi Rumah Sakit dalam Program Studi Administrasi dan Kebijakan Kesehatan

Konsentrasi Administrasi Rumah Sakit

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

MUTHIA NIMPHAR

067013024/ARS

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PARTISIPASI MANAJER DALAM PENGANGGARAN TERHADAP KINERJA MANAJERIAL DI RUMAH SAKIT HAJI MEDAN TAHUN 2008

Nama Mahasiswa : Muthia Nimphar Nomor Pokok : 067013024

Program Studi : Administrasi dan Kebijakan Kesehatan Konsentrasi : Administrasi Rumah Sakit

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, Ak, Mafis, MBA) (Siti Khadijah Nasution, SKM, M.Kes)

Ketua Anggota

Ketua Program Studi, Direktur,

(Dr. Drs. Surya Utama, MS) (Prof. Dr. Ir. T. Chairun Nisa B, MSc)

Telah diuji

Pada tanggal : 8 Januari 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, Ak, Mafis, MBA Anggota : 1. Siti Khadijah Nasution, SKM, M.Kes

2. dr. Fauzi, SKM

PERNYATAAN

PENGARUH PARTISIPASI MANAJER DALAM PENGANGGARAN TERHADAP KINERJA MANAJERIAL

DI RUMAH SAKIT HAJI MEDAN TAHUN 2008

T E S I S

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan Sepanjang Pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Medan, Januari 2009

ABSTRAK

Partisipasi dalam penyusunan anggaran merupakan pendekatan manajerial untuk meningkatkan kinerja manajerial dan memotivasi manajer untuk mencapai tujuan anggaran. Partipasi dalam penyusunan anggaran dapat dilihat dari keikutsertaan, kepuasan, kebutuhan, kerelaan, besarnya pengaruh dan frekuensi. Rumah Sakit Haji Medan memiliki ROI (Return on Investment) yang sangat rendah, kondisi keuangan belum menunjukkan nilai yang optimal dan tidak terlaksananya anggaran pada setiap unit kerja, masih rendahnya efisiensi dalam melaksanakan kegiatan sehari-hari, rasio aktivitas yang rendah serta solvabilitas rasio yang meningkat.

Jenis penelitian ini adalah survey explanatory research. Populasi dalam penelitian ini sebanyak 33 orang yaitu kepala-kepala bidang dan kepala kepala instalasi. Data primer diperoleh dari wawancara dengan responden. Metode analisis data yang digunakan adalah Analisa Regresi Linear Berganda.

Hasil penelitian menunjukkan bahwa partisipasi manajer dalam penyusunan anggaran berdasarkan (keikutsertaan, kerelaan dan besarnya pengaruh) berpengaruh terhadap kinerja manajerial dengan kontribusi sebesar 98,1% (berdasarkan nilai R2 = 0,981) terhadap terjadinya kinerja responden.

Disarankan kepada manajemen RS Haji Medan untuk memberikan perhatian yang penuh terhadap tingkat keterlibatan manajer dalam penyusunan anggaran rumah sakit. Hal ini perlu dilakukan untuk memberikan motivasi yang tinggi bagi para manajer dalam mencapai tujuan organisasi.

ABSTRACT

Participating in arranging budget has been considered as the managerial approach which may add the managerial performance, motivate the manager to achieve the objectives of the budget. Participating in arranging budget can be seen from the participation, satisfaction, needs, voluntarily, influence and frequency. Haji Medan Hospital has low ROI (Return on Investment), the financial condition does not show optimum value and budgeting is not well done for every unit, low efficiency in implementing daily activities, low ratio and increased solvability ratio.

This is survey explanatory research. The population in this research is 33 persons, namely the head of sub-section and head of installation. The primary data is taken from interview with the respondents. The method of data analysis uses Multiple Linier Regression.

The result of research shows that the participation, satisfaction, needs, voluntarily, influence and frequency have the influence on the managerial performance. The variable of participation, readiness and voluntarily have significant contribution for 98,1% (based on the R2 value = 0,981) toward the respondents’ performance level.

It is suggested to the management of Haji Hospital to give fully attention to the involvement of managers in arranging the budget in hospital. It is necessary in order to give higher motivation for the managers in achieving the objectives.

Keywords: Manager’s Participation in Budgeting, Managerial Performance.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan tesis ini dengan judul: Pengaruh Partisipasi Manajer dalam Penganggaran terhadap Kinerja Manajerial di Rumah Sakit Haji Medan Tahun 2008. Tesis ini merupakan tugas akhir dalam rangka memperoleh gelar Magister Kesehatan (M.Kes) Program Studi Administrasi dan Kebijakan Kesehatan pada Sekolah Pascasarjana Universitas Sumatera Utara Medan.

Penulis ingin menyampaikan ucapan terima kasih kepada:

1. Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

2. Dr. Drs. Surya Utama, MS, selaku Ketua Program, Ibu Prof. Dr. Dra. Ida Yustina, M.Si selaku Sekretaris Program Studi Administrasi dan Kebijakan Kesehatan Sekolah Pascasarjana Universitas Sumatera Utara yang telah mengarahkan dan membimbing penulis selama masa perkualiahan.

3. Prof. Dr. Ade Fatma Lubis, Ak, Mafis, MBA dan Siti Khadijah Nasution, SKM, M.Kes, selaku komisi pembimbing, yang telah memberikan pengarahan, bimbingan, dorongan dan semangat serta saran-saran kepada penulis sehingga tesis ini dapat terselesaikan dengan baik.

5. Seluruh dosen yang telah memberikan ilmu yang sangat bermanfaat selama perkuliahan berlangsung.

6. Direktur RS. Haji Medan dan seluruh Manajer yang banyak membantu dalam pengumpulan data di lokasi penelitian.

7. Orang tua terkasih: (Alm) Yusuf Daud, Ibunda Hj. Sutarmi Arliningsih, yang terus memberikan bimbingan, semangat, dorongan, kasih sayang dan doa. Semoga Allah membalasnya dengan yang lebih baik dan berlipat ganda.

8. H. Ibrahim M. Diah SE., Ak dan anak-anakku tercinta, Dhila (alm), Rana dan Dara yang selalu sabar saat ditinggalkan selama mengikuti pendidikan dan terima kasih atas semangat, dorongan, kasih sayang dan doanya.

9. Kakak dan adik tersayang, keluarga; Dra. Yusmi Artiningsih, DR. Drh. Upik Kesumawati, MSc, Ir. Lusiana Lakmi M.Si, (Almh) Nina Viviriani, SE, Dra. Ohara Olfiani.

10. Teman – teman ARS 2006.

Tulisan ini diharapkan sebagai sumbangsih dan menambah wawasan dalam membuat strategi kebijakan yang ditujukan untuk suatu lingkup masyarakat luas.

Penulis menyadari tulisan ini masih jauh dari kesempurnaan. Kritik dan saran yang bersifat membangun sangat diharapkan kesempurnaan tesis ini.

Medan, Januari 2009

Penulis

RIWAYAT HIDUP

Muthia Nimphar, lahir pada tanggal 20 Maret 1964 di Banda Aceh Anak 4 dari 6 bersaudara dari Bapak: (Alm) Yusuf Daud, Ibunda Hj. Sutarmi Arliningsih. Menikah dengan H. Ibrahim M. Diah SE. Ak, dikarunia 3 putra/putri: 1. Dhila (alm), 2. Rana dan 3. Dara.

Pada tahun 1975 sekolah di SD Persit Banda Aceh dengan status berijazah. tahun 1976 di SMP N.I B.Aceh dengan status berijazah. Tahun 2000 SMA N.3 B.Aceh dengan status berijazah. Tahun 1994 Fakultas Kedokteran Unsyiah dengan status berijazah, serta pada tahun 2006 – 2008 melanjutkan pendidikan di Sekolah Pascasarjana Program Studi Administrasi dan Kebijakan Kesehatan di Universitas Sumatera Utara.

Bekerja sejak tahun 1994-1997 sebagai Dokter PTT di Puskesmas Dewantara, Aceh Utara, tahun 1998-2000 sebagai Kepala Puskesmas Simpang Muling Aceh Utara, tahun 2000-2005 sebagai Kepala Puskesmas Dewantara Aceh Utara, tahun 2006 sampai sekarang Kepala Puskesmas Polonia Medan.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP... v

DAFTAR ISI... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Permasalahan ... 7

1.3. Tujuan Penelitian ... 7

1.4. Hipotesis... 8

1.5. Manfaat Penelitian ... 8

BAB 2 TINJAUAN PUSTAKA ... 9

2.1. Pengertian Anggaran... 9

2.2. Partisipasi dalam Penyusunan Anggaran ... 19

2.3. Kinerja Manajerial ... 20

2.4. Pengaruh Partisipasi dalam Penyusunan Anggaran terhadap Kinerja Manajerial ... 22

2.5. Rumah Sakit ... 23

2.6. Penelitian Sebelumnya ... 32

2.7. Landasan Teori... 33

2.7. Kerangka Konsep Penelitian ... 36

BAB 3 METODE PENELITIAN ... 37

3.1. Jenis Penelitian... 37

3.2. Lokasi dan Waktu Penelitian ... 37

3.3. Populasi dan Sampel Penelitian ... 37

3.4. Metode Pengumpulan Data ... 38

3.5. Variabel dan Definisi Operasional ... 43

3.6. Metode Pengukuran ... 43

BAB 4 HASIL PENELITIAN ... 48

4.1. Deskripsi Lokasi Penelitian ... 48

4.2. Karakteristik Responden ... 50

4.3. Deskripsi Partisipasi dan Kinerja Manajer... 51

4.4. Hasil Analisis ... 55

BAB 5 PEMBAHASAN ... 61

5.1. Partisipasi Manajer... 61

5.2. Pengaruh Partisipasi Manajer dalam Penganggaran ... 65

5.3. Keterbatasan Penelitian... 67

BAB 6 KESIMPULAN DAN SARAN... 69

6.1. Kesimpulan ... 69

6.2. Saran... 69

DAFTAR TABEL

Nomor Judul Halaman

2.1. Penelitian Terdahulu ... 33

3.1. Hasil Uji Validitas ... 39

3.2. Hasil Uji Reliabilitas ... 40

3.3. Identifikasi Variabel Penelitian... 46

4.1. Rincian Ketenagaan di Rumah Sakit Haji Medan, Tahun 2008 ... 49

4.2. Jumlah Dokter di Rumah Sakit Haji Medan per 31 Desember 2007 ... 49

4.3. Karakteristik Responden ... 51

4.4. Partisipasi dan Kinerja Manajerial ... 54

4.5. Nilai Tolerance dan Variance Inflaction Factor... 56

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Rumah sakit merupakan salah satu jaringan pelayanan kesehatan yang penting, sarat dengan tugas, beban, masalah dan harapan. Perkembangan yang terjadi pada organisasi rumah sakit membawa konsekuensi pada sistem manajemen. Dalam pengelolaan rumah sakit saat ini diperlukan berbagai macam pengetahuan dan ketrampilan manajemen terkini sehingga memberikan manfaat yang besar bagi penggunanya dan dibutuhkannya manajer-manajer rumah sakit yang handal (Aditama, 2003).

Pada dasarnya setiap lembaga atau institusi memiliki sejumlah tujuan atau harapan yang ingin dicapai, dan hal ini akan tercapai jika setiap rencana tindakan atau program ditunjang dengan sejumlah sumber daya yang memadai sehingga program atau rencana tindakan tersebut dapat dilaksanakan secara efektif demi tercapainya kinerja yang diharapkan (Jati, 2005).

mengkoordinasikan semua kegiatan agar dapat berjalan secara serasi dan terkendali. Untuk keperluan tersebut banyak sarana manajemen yang dapat dipergunakan dan salah satu diantaranya dalam bentuk anggaran (Muljono, 2002).

Anggaran merupakan salah satu alat yang penting bagi manajemen untuk penyusunan perencanaan, koordinasi serta pengendalian seluruh kegiatan dalam suatu perusahaan. Anggaran dapat memperjelas lines of responsibility dan lines of authority (garis-garis wewenang dan garis-garis tanggung jawab) dari setiap unit organisasi (Muljono, 2002).

Anggaran yang telah ditetapkan untuk dilaksanakan oleh unit-unit yang ada dalam perusahaan dengan sendirinya akan berinteraksi dengan individu-individu yang ada dalam perusahaan. Peranan dan kepentingan individu dalam organisasi atau perusahaan untuk mencapai tujuan perusahaan didasarkan pada ketertarikan para individu untuk mencapai tujuan atau kepentingannya (Sahmuddin, 2001).

Seluruh tingkatan manajemen sebaiknya terlibat dalam membuat anggaran. Anggaran menciptakan kecocokan internal dan kebulatan suara atas tujuan antara manajer dan pekerja yang lebih besar serta meningkatkan kinerja departemen (Carter, 2004).

bisa bersifat dari atas ke bawah atau dari bawah ke atas. Dengan penyusunan anggaran dari atas ke bawah, manajemen senior menetapkan anggaran bagi tingkat yang lebih rendah. Dengan penyusunan anggaran dari bawah ke atas, manajer di tingkat yang lebih rendah berpartisipasi dalam menentukan besarnya anggaran (Anthony, 2004).

Upaya yang perlu dilakukan agar anggaran berfungsi sebagai alat perencanaan dan pengendalian yang efektif adalah dengan mengikutsertakan manajer pusat pertanggungjawaban dalam proses penyusunan anggaran. Proses penyusunan anggaran yang dimaksud adalah proses penetapan peran, di mana setiap manajer dalam perusahaan diberi peran untuk melaksanakan kegiatan dalam pencapaian sasaran yang telah ditetapkan dalam anggaran. Penyusunan anggaran dengan mengikutsertakan manajer pusat pertangungjawaban disebut dengan anggaran partisipatif (participative budget). Penganggaran menunjukkan suatu proses sejak dari tahap persiapan yang diperlukan sebelum dimulainya penyusunan rencana, pengumpulan berbagai data dan informasi yang perlu, pembagian tugas dan tanggungjawab, pelaksanaan rencana tersebut sampai pada akhirnya tahap pengawasan dan evaluasi dari hasil pelaksanaan rencana (Ahmad, 1996). Penganggaran juga mencakup perbandingan realisasi dengan yang direncanakan dan melakukan tindakan korektif untuk menggerakkan kinerja substandar menjadi sesuai dengan rencana (Tunggal, 1995).

Penyusunan anggaran partisipatif ini mempengaruhi lingkungan internal perusahaan berupa budaya organisasi dan gaya manajemen yang diterapkan.

Para manajer dari setiap unit kerja (departemen) harus memiliki input yang penting dalam menganggarkan pendapatan dan biaya karena mereka terlibat langsung dan sangat memahami kegiatan departemen mereka (Shim, 2000).

Partisipasi dalam penyusunan anggaran merupakan pendekatan manajerial yang umumnya dinilai dapat meningkatkan kinerja manajerial. Partisipasi dalam penyusunan anggaran akan memotivasi manajer untuk mencapai tujuan anggaran. Diikutsertakannya manajer dalam penyusunan anggaran akan menimbulkan rasa tanggungjawab yang tinggi, karena dalam anggaran tersebut terdapat ide atau pemikirannya. Partipasi dalam penyusunan anggaran dapat dilihat dari keikutsertaan, kepuasan, kebutuhan, kerelaan, besarnya pengaruh dan frekuensi. Anggaran akan menjadi sebuah proyeksi belaka kalau tidak didukung oleh keterlibatan seluruh unit kerja (bagian) dan tanpa ada komitmen tinggi dari seluruh SDM untuk melaksanakannya. Komitmen tersebut ditunjukkan oleh partisipasi, dukungan penuh, kepercayaan tinggi untuk mencapainya dan orientasi untuk kinerja terbaik (Herman, 2006).

perencanaan, investigasi, koordinasi, evaluasi, supervise, staffing, negosiasi, dan representasi.

Penyusunan anggaran dapat dilakukan dengan dua pendekatan yaitu secara

top down dan bottom-down (participative). Dengan pendekatan partisipatif, anggaran disusun dengan melibatkan semua pihak, mulai dari manajer tingkat bawah dan menengah sampai pada top management yang secara langsung memberikan kontribusi bagi terselenggaranya anggaran perusahaan.

Faktor yang mempengaruhi kinerja seseorang adalah faktor individu, faktor psikologi dan faktor organisasi. Variabel individu mencakup kemampuan dan ketrampilan, latar belakang dan demografis. Variabel psikologis mencakup persepsi, sikap, kepribadian, belajar dan motivasi. Variabel organisasi mencakup sumber daya, kepemimpinan, imbalan, struktur dan disain pekerjaan (Mangkunegara, 2000).

menunjukkan kemampuan RS Haji Medan dalam mengelola harta tetap belum optimal dalam menghasilkan pendapatan. Pada dasarnya anggaran perusahaan merupakan rencana yang disusun secara sistematis di dalamnya terdapat unsur-unsur yang meliputi seluruh kegiatan perusahaan (Laporan tahunan RS Haji Medan tahun 2002, 2003, 2004 dan 2005).

Beberapa penelitian terdahulu mengenai hubungan antara partisipasi penyusunan anggaran dengan kinerja manajerial menunjukkan hasil yang tidak konsisten. Hasil penelitian Brownell dan Mc Innes (1986, dan Indriantoro, 1993) menemukan hubungan positif dan signifikan antara partisipasi penyusunan anggaran dan kinerja manajerial. Sinambela (2003) menyatakan bahwa partisipasi dalam penyusunan anggaran mempunyai pengaruh positif signifikan dengan kinerja manajerial. Ariadi (2006) mendukung hasil penelitian yang dilakukan Milani (1975) yang menyatakan bahwa partisipasi manajer dalam penganggaran berpengaruh terhadap kinerja manajerial.

Namun, penelitian mengenai partisipasi manajer dalam penganggaran terhadap kinerja manajerial di Rumah Sakit Haji Medan belum pernah dilakukan. Hal ini membuat penulis tertarik untuk mengetahui secara lebih mendalam mengenai partisipasi manajer dalam penganggaran di Rumah Sakit Haji Medan.

organisasi seefisien dan seefektif mungkin sehingga mampu bertahan dan berkembang.

Berdasarkan kerangka pikir di atas, peneliti akan melakukan penelitian tentang pengaruh partisipasi manajer dalam penganggaran terhadap kinerja manajerial di Rumah Sakit Haji Medan.

1.2. Permasalahan

Berdasarkan latar belakang di atas, maka perumusan masalah adalah sebagai berikut:

Apakah partisipasi manajer dalam penganggaran berpengaruh terhadap kinerja manajerial baik secara simultan dan parsial pada Rumah Sakit Haji Medan tahun 2008?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang hendak dicapai dalam penelitian ini adalah:

1.4. Hipotesis

Dari kerangka teoritis yang telah diuraikan di atas, maka hipotesis penelitian ini adalah sebagai berikut:

Partisipasi manajer dalam penyusunan anggaran berdasarkan (keikutsertaan, kepuasan, kebutuhan, kerelaan, besarnya pengaruh, seringnya atasan meminta pendapat) berpengaruh terhadap kinerja manajerial pada Rumah Sakit Haji Medan.

1.5. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi peneliti, penelitian ini bermanfaat sebagai sarana pelatihan intelektual, mengembangkan wawasan berpikir yang dilandasi dengan konsep ilmiah dan meningkatkan pemahaman mengenai sistem anggaran.

2. Bagi Rumah Sakit Haji Medan, penelitian ini bermanfaat sebagai bahan informasi dan pertimbangan untuk mengambil kebijakan terutama berkaitan dengan sistem anggaran dalam upaya meningkatkan kinerja rumah sakit di masa yang akan datang.

3. Bagi kalangan akademik, penelitian ini tentunya bermanfaat sebagai kontribusi untuk memperkaya khasanah keilmuan pada umumnya dan pengembangan penelitian sejenis di masa yang akan datang.

BAB 2

TINJAUAN PUSTAKA

2.1. Pengertian Anggaran

Hansen dan Mowen (2000) menjelaskan bahwa anggaran merupakan suatu metode penerjemahan tujuan dan sasaran organisasi menjadi hal yang operasional. Lebih tegas lagi Mulyadi (2001) memaparkan bahwa anggaran adalah suatu rencana kerja yang dinyatakan secara kuantitatif yang diukur dalam satuan mata uang tertentu dan satuan ukuran lain. Hal senada dikemukakan Muljono (2002) bahwa anggaran merupakan suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit satuan moneter yang berlaku untuk jangka waktu (periode) tertentu yang akan datang.

Anggaran merupakan rencana keuangan suatu perusahaan yang digunakan sebagai alat untuk memotivasi kinerja para anggota organisasi (Herman, 2006), alat koordinasi dan komunikasi antara pimpinan dan bawahan dalam organisasi (Gitosudarmo, 2003) dan alat untuk mendelegasikan wewenang pimpinan kepada bawahan (Hansen, 2000).

Anggaran memiliki peranan penting dalam mempengaruhi perilaku individu-individu dan kelompok di setiap tingkatan proses manajemen, termasuk 1). menetapkan sasaran, 2). menginformasikan kepada individu-individu mengenai apa yang harus diberikan untuk pencapaian sasaran, 3). memotivasi kinerja yang diinginkan, 4). evaluasi kinerja dan 5). memberikan saran kapan tindakan koreksi sebaiknya diambil (Carter, 2004).

Suatu anggaran merupakan titik fokus dari keseluruhan proses perencanaan dan pengendalian. Anggaran membantu manajer dalam merencanakan kegiatan dan memonitor kinerja operasi serta laba yang dihasilkan oleh pusat pertanggungjawaban (Shim, 2000).

Dari berbagai definisi di atas, dapat ditarik beberapa kesimpulan mengenai anggaran sebagai berikut:

1. Sasaran utama dari anggaran adalah penyusunan rencana kerja yang lengkap yang bersifat kuantitatif dan diukur dengan satuan mata uang tertentu untuk setiap jenis kegiatan dan setiap jenis kegiatan yang ada pada suatu organisasi atau perusahaan.

2. Masing-masing rencana kerja dari masing-masing satuan kerja tersebut satu sama lainnya ataupun secara keseluruhan harus dapat berjalan serasi.

Karakteristik anggaran

Menurut Tunggal (1995) beberapa ciri umum dari anggaran adalah sebagai berikut:

1. Dinyatakan dalam bilangan mata uang. 2. Biasanya dalam jangka waktu 1 tahun.

3. Dibuat untuk pusat-pusat pertanggungjawaban bagian/satuan kerja.

4. Anggaran dipelajari dan disetujui oleh atasan penanggung jawab anggaran masing-masing bagian satuan kerja.

5. Tersirat suatu komitmen dari manajemen dalam arti mereka menyetujui pencapaian sasaran yang dianggarkan.

6. Secara periodik dilakukan perbandingan realisasi dengan anggaran dilakukan. 7. Perubahan anggaran hanya dilakukan pada situasi tertentu.

Jangka waktu anggaran

Jangka waktu anggaran bagi tiap-tiap perusahaan berbeda-beda tergantung dari faktor internal dan eksternal. Biasanya ada dua periode, yaitu anggaran jangka panjang dan anggaran jangka pendek.

a. Anggaran jangka panjang

b. Anggaran jangka pendek

Anggaran jangka pendek meliputi periode satu tahun ke bawah, biasanya satu bulan (bulanan), tiga bulan (kuartalan) dan enam bulanan (Nasehatun, 1999). Langkah-langkah yang harus diikuti dalam penganggaran meliputi:

1. Penetapan tujuan.

2. Pengevaluasian sumber-sumber dana yang tersedia.

3. Negosiasi antara pihak-pihak yang terlibat mengenai angka-angka penganggaran.

4. Pengkoordinasian dan peninjauan komponen. 5. Persetujuan akhir.

6. Pendistribusian anggaran yang disetujui (Shim, 2000).

Budgeting atau penganggaran pada dasarnya suatu proses menentukan siapa bertanggungjawab terhadap biaya apa. Oleh karena itu, dalam proses budgeting

Penganggaran adalah suatu gambaran kuantitatif dari tujuan-tujuan manajemen dan sebagai alat untuk menentukan kemajuan dalam mencapai tujuan tersebut (Jurnal Bisnis dan Akuntansi, 2001). Menurut Jati (2005) budgeting atau penganggaran adalah suatu cara yang sistematis bagaimana mengalokasikan sumber daya organisasi, khususnya dana yang terbatas sifatnya guna menunjang program /rencana tindakan tertentu.

Dalam arti yang lebih luas, penganggaran atau budgeting meliputi penyiapan, pelaksanaan, pengendalian dan pertanggungjawaban anggaran yang biasa dikenal dengan siklus anggaran. Dengan demikian, penganggaran perlu adanya standarisasi dalam berbagai formulir, dokumen, instruksi dan prosedur karena menyangkut dan terkait dengan operasional perusahaan sehari-hari (Yuwono, 2005).

Akuntansi pertanggungjawaban (responsibility accounting) merupakan suatu sistem administrasi yang disesuaikan dengan struktur organisasi dengan maksud agar supaya biaya-biaya yang dikumpulkan dan dilaporkan menurut tingkat pertanggung-jawaban dalam organisasi. Masing-masing manager hanya bertanggungjawab untuk

controlled cost dan controlled cost tersebut berbeda sesuai dengan tingkat managemen (Hartanto, 2001).

Menurut Nainggolan (2005), elemen-elemen penting yang ada pada sistem anggaran adalah sebagai berikut:

yang ditunjuk atau berwenang memutuskan rancangan anggaran final dan siapa yang berwenang untuk melakukan perubahan pada anggaran,

2. Kapan proses penyusunan rancangan anggaran akan dimulai, kapan implementasi serta operasionalisasi anggaran dimulai dan periode penilaian atau review atas pelaksanaan anggaran.

3. Bagaimana proses monitoring pelaksanaannya termasuk prosedur analisis, prosedur perubahan anggaran bila diperlukan.

4. Apa saja perangkat yang akan digunakan termasuk format atau bentuk rancangan anggaran, format anggaran final, perubahan anggaran dan formulir lainnya.

Penganggaran terdiri dari 2 (dua) bagian, yaitu:

1. Fase perencanaan (planning phase) yaitu, hasil yang akan dicapai dan cara dan alat untuk mencapainya ditentukan.

2. Fase pengendalian (control phase) yaitu kinerja aktual diarahkan agar sesuai dengan rencana (Tunggal, 1995).

Bentuk-bentuk Sistem Penganggaram

a. Traditional Budgeting System (Sistem Anggaran Tradisional)

Dalam sistem ini, perhatian lebih banyak ditekankan pada pertanggungjawaban pelaksanaan anggaran secara akuntansi yang meliputi pelaksanaan anggaran, pengawasan anggaran dan penyusunan pembukuannya. Pengelompokan pos-pos anggaran didasarkan atas objek-objek pengeluaran, sedangkan distribusi anggaran didasarkan atas jatah-jatah tiap-tiap departmen/lembaga.

Sistem pertanggungjawabannya hanya menggunakan kuitansi pengeluaran saja, tanpa diperiksa dan diteliti apakah dana telah digunakan secara efektif/efisien atau tidak. Tolak ukur keberhasilan anggaran tersebut adalah pada hasil kerja, maksudnya jika anggaran seimbang (balance), maka anggaran tersebut dikatakan berhasil, tetapi jika anggaran tersebut defisit atau surplus, berarti anggaran tersebut gagal. Sistem anggaran tradisional lebih menekankan pada segi pertanggungjawaban keuangan (dana) dari sudut akuntansinya saja tanpa diuji efisien tidaknya penggunaan dana tersebut. Anggaran diartikan semata-mata sebagai alat dan sebagai dasar legitimasi (pengabsahan) berapa besarnya pengeluaran dan berapa besarnya penerimaan yang dibutuhkan untuk menutup pengeluaran tersebut.

b. Performance Budgeting System

didukung oleh suatu anggaran biaya yang cukup dan biaya/dana yang dipakai tersebut harus dijalankan secara efektif dan efisien.

Dalam sistem anggaran ini, bukan semata-mata berorientasi pada berapa jumlah yang dikeluarkan, akan tetapi sudah dipikirkan terlebih dahulu mengenai rencana kegiatan, apa yang akan dicapai, proyek apa yang akan dikerjakan, dan bagaimana pengalokasian biaya agar digunakan secara efisien dan efektif.

Sistem ini mulai menitikberatkan pada segi penatalaksanaan (management control) sehingga dalam sistem ini efisiensi penggunaan dana juga diperiksa, juga hasil kerjanya. Pengelompokkan pos-pos anggaran didasarkan atas kegiatan dan telah ditetapkan suatu tolak ukur berupa standar biaya dan hasil kerjanya. Salah satu syarat utama untuk penerapan sistem ini adalah digunakannya sistem akuntansi biaya sebagai alat untuk menentukan biaya masing-masing program dan akuntansi biaya sebagai alat untuk mengukur tingkat efisiensi pengeluaran dana. Tolak ukur keberhasilan sistem ini adalah performance atau prestasi dari tujuan atau hasil anggaran dengan menggunakan dana secara efisien.

c. Planning, Programming, Budgeting System (PPBS)

Dalam sistem ini, perhatian lebih banyak ditekankan pada penyusunan rencana dan program. Beberapa tahapan dalam penyusunan PPBS adalah:

1. Menentukan tujuan yang hendak dicapai.

4. Menyusun rencana yang bersifat umum mengenai apa yang akan dilaksanakan (http:www.anggaran.dep.keu.go.id, 2007).

d. Zero Based Budgeting System (ZBB)

ZBB merupakan sistem penganggaran yang didasarkan pada perkiraan kegiatan tahun yang bersangkutan, bukan pada apa yang telah dilakukan pada masa lalu. ZBB mensyaratkan adanya evaluasi atas semua kegiatan atau pengeluaran dan semua kegiatan dimulai dari nol.

Secara umum, fungsi dari suatu sistem penganggaran adalah pengendalian keuangan terhadap pendapatan, pengelolaan terhadap aktivitas yang sedang berjalan, perencanaan, penentuan prioritas dan akuntabilitas (Jati, 2005). Setiap penganggaran dapat membantu dalam pengelolaan aktivitas-aktivitas yang sedang berjalan untuk memperbaiki efektivitas dan efisiensi. Informasi biaya, aktivitas dan hasil-hasil yang dicapai dapat digunakan sebagai masukan mengevaluasi keberhasilan program dimaksud.

Relevansi sistem penganggaran dalam perencanaan dapat dicermati dalam dua cara, yaitu:

Pertama, sistem penganggaran mewajibkan setiap unit/lembaga untuk menerapkan perencanaan strategis.

diusulkan sekaligus menghubungkannya dengan tingkat aktivitas di masa-masa mendatang (beberapa tahun mendatang) (Jati, 2005).

Menurut Yuwono (2005) anggaran dapat berfungsi sebagai alat pengendalian kegiatan karena anggaran yang sudah disetujui merupakan komitmen dari para jajaran manajemen yang ikut berperan serta di dalam penyusunan anggaran tersebut.

Pada dasarnya pengendalian merupakan upaya yang kontinu untuk memastikan pelaksanaan kegiatan organisasi selalu berjalan dengan baik. Cara sederhana yang bisa dilakukan yakni dengan membandingkan secara kontinu antara rencana dengan pelaksanaan sehingga dapat ditentukan penyimpangan yang timbul (baik pada input, output, outcome, impact dan benefit). Penyimpangan tersebut digunakan sebagai dasar evaluasi atau penilaian prestasi dan umpan balik untuk perbaikan pada masa yang akan datang.

Sebagai bagian dari fungsi pengendalian, anggaran berguna sebagai alat penilai apakah aktivitas setiap bagian organisasi telah sesuai dengan rencana atau tidak. Dalam hal ini, anggaran berfungsi sebagai suatu standar/tolak ukur manajemen. Sebagai suatu standar, anggaran digunakan untuk menilai kegiatan yang dilaksanakan setiap bagian manajemen telah sesuai dengan standar yang telah ditetapkan atau tidak. Jika realisasi pelaksanaan setiap bagian manajemen lebih baik dari anggaran maka dapat dinilai bahwa bagian tersebut telah berhasil mencapai rencana yang ditetapkan.

variance). Dalam analisis variansi, favorable variance adalah selisih yang mengakibatkan realisasi laba bersih lebih besar dibandingkan anggarannya, sedangkan unfovarable variance adalah selisih yang mengakibatkan realisasi laba bersih lebih kecil dibandingkan anggarannya. Jika anggaran dapat ditentukan dengan baik, disertai dengan penentuan standar kualitas masukan dan keluaran serta penentuan elemen yang terkendalikan dan tidak terkendalikan oleh manajer pertanggungjawaban, maka variansi yang timbul dapat mencerminkan kinerja manajer pusat pertanggungjawaban (Supriyono, 2001).

2.2. Partisipasi dalam Penyusunan Anggaran

Partisipasi adalah keterlibatan emosi dan mental pegawai dalam situasi kelompok yang menggiatkan mereka untuk menyumbang pada tujuan kelompok serta bertanggungjawab terhadap hal tersebut (Mangkunegara, 2000). Partisipasi menyangkut suatu proses di mana individu-individu terlibat di dalamnya dan mempunyai pengaruh pada penyusunan target anggaran yang akan dievaluasi dan perlunya penghargaan atas pencapaian target anggaran mereka. Selain itu, partisipasi sebagai suatu proses pengambilan keputusan bersama antara dua pihak atau lebih yang akan membawa pengaruh pada masa yang akan datang bagi para pembuat keputusan.

menyatakan sasaran, menetapkan batasan, menentukan kebutuhan fisik dan sumber daya manusia, memeriksa persyaratan, menyediakan fleksibilitas, mempertimbangkan asumsi-asumsi, memberikan umpan balik dan mempertimbangkan keluhan-keluhan yang ada (Shim, 2000).

Menurut Milani (1975), ada enam item yang digunakan untuk mengukur partisipasi dalam penyusunan anggaran, yaitu:

1. Keikutsertaan dalam penyusunan anggaran. 2. Kepuasan dalam penyusunan anggaran. 3. Kebutuhan memberikan pendapat. 4. Kerelaan dalam memberikan pendapat.

5. Besarnya pengaruh terhadap penetapan anggaran akhir.

6. Seringnya atasan meminta pendapat atau usulan saat anggaran sedang disusun.

2.3. Kinerja Manajerial

Istilah kinerja berasal dari kata Job Performance atau Actual Performance (prestasi kerja atau prestasi sesungguhnya yang dicapai oleh seseorang). Kinerja (prestasi kerja) adalah hasil kerja seorang pegawai selama periode tertentu yang dinilai dengan serangkaian tolak ukur yang berkaitan langsung dengan tugas seseorang serta kriteria yang ditetapkan.

maupun kelompok kerja personel. Deskripsi dari kinerja menyangkut tiga komponen penting yakni tujuan, ukuran dan penilaian. Penentuan tujuan dari setiap unit organisasi merupakan strategi yang untuk meningkatkan kinerja. Tujuan ini memberikan arah dan mempengaruhi bagaimana seharusnya perilaku kerja yang diharapkan organisasi terhadap setiap personel. Tujuan ini akan memberikan arah dan mempengaruhi bagaimana seharusnya perilaku kerja yang diharapkan organisasi terhadap setiap personel. Walaupun demikian, penentuan tujuan saja tidaklah cukup, sebab itu dibutuhkan ukuran apakah seseorang personel telah mencapai kinerja yang diharapkan. Indikator kinerja adalah ukuran yang menggambarkan tingkat pencapaian suatu kegiatan yang ditetapkan (Yuwono, 2005).

Menurut Mangkunegara (2000) kinerja atau prestasi kerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai seseorang dalam melaksanakan tugasnya sesuai dengan tanggungjawab yang diberikan kepadanya. Mahsun (2006) memberikan definisi kinerja sebagai gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi.

2.4. Pengaruh Partisipasi dalam Penyusunan Anggaran terhadap Kinerja Manajerial

manajerial menunjukkan hasil yang tidak konsisten. Brownell dan Mc.Innes (1986) dan Indriantoro (1993) menemukan hubungan positif dan signifikan antara partisipasi penyusunan anggaran dan kinerja manajerial. Berbeda dengan penelitian yang dilakukan Milani (1975), Brownell dan M.C.Innes (1986) dalam Sukardi (2002) di mana mereka menemukan hasil yang tidak signifikan antara partisipasi penyusunan anggaran dengan kinerja manajerial. Hal ini terjadi karena hubungan partisipasi penyusunan anggaran dengan kinerja manajerial tergantung pada faktor-faktor situasional yang dikenal dengan variabel kontingensi. Penelitian oleh Mustikawati (1999) juga menunjukkan bahwa interaksi partisipasi dalam penyusunan anggaran dengan budaya paternalistik mempunyai pengaruh yang signifikan terhadap peningkatan kinerja manajerial.

Kinerja manajerial menurut Mahoney et.al (1963) adalah kinerja para individu anggota organisasi dalam kegiatan-kegiatan manajerial. Kinerja manajerial diukur dengan menggunakan indikator.

1. Perencanaan, yaitu tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang dilakukan pada waktu yang akan datang guna mencapai tujuan yang diinginkan.

3. Koordinasi, yaitu menyelaraskan tindakan yang meliputi pertukaran informasi dengan orang-orang dalam unit organisasi lainnya, guna dapat berhubungan dan menyesuaikan program yang akan dijalankan.

4. Evaluasi, yaitu penilaian atas usulan atau kinerja yang diamati dan dilaporkan.

5. Supervisi, yaitu mengarahkan, memimpin dan mengembangkan protensi bawahan serta melatih dan menjelaskan aturan-aturan kerja kepada bawahan. 6. Staffing, yaitu memelihara dan mempertahankan bawahan dalam suatu unit

kerja, menyeleksi pekerja baru, menempatkan dan mempromosikan pekerja tersebut dalam unitnya atau unit kerja lainnya.

7. Negosiasi, yaitu upaya untuk memperoleh kesepakatan dalam hal pembelian, penjualan atau kontrak untuk barang-barang dan jasa.

8. Representasi, yaitu menyampaikan informasi tentang visi, misi dan kegiatan- kegiatan organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi dengan perusahaan-perusahaan lain.

2.5. Rumah Sakit

rawat inap dengan fasilitas diagnostik dan terapeutiknya. Rumah Sakit Haji Medan dalam memberikan pelayanan kesehatan yang bermutu memiliki tujuan sebagai berikut:

a. Melaksanakan pengabdian masyarakat dalam rangka ibadah dan amal saleh yang ikhlas, sekaligus sebagai dukungan konkrit untuk mensukseskan sistem kesehatan nasional melalui penyediaan sarana Rumah Sakit yang memenuhi syarat medis tehnis, berkwalitas dan mengikuti perkembangan iptek didasarkan pada iman akan kekuasaan Allah SWT pada proses dan hasil penyembuhan.

b. Mendukung tugas pemerintah sebagai penyelenggara ibadah Haji di bidang pelayanan kesehatan dalam arti yang seluas-luasnya.

c. Melaksanakan kaidah-kaidah kode etik professional, sumpah jabatan serta kedispilinan tugas.

Misi Rumah Sakit Haji Medan adalah

a. Pelayanan kesehatan yang Islami, profesional dan bermutu dengan tetap peduli pada kaum Dhu’fa.

b. Melaksanakan dakwah Islamiyah dalam setiap kegiatannya.

c. Sebagai sarana untuk menimba ilmu bagi calon cendikiawan muslim.

Struktur Organisasi

Rumah Sakit Haji Medan dipimpin oleh seorang Direktur dengan dibantu oleh tiga orang wakil Direktur, yaitu:

1. Wakil Direktur Bidang Pelayanan Medis.

2. Wakil Direktur Bidang Penunjang Medis dan Pendidikan. 3. Wakil Direktur Bidang Umum dan Keuangan.

Wakil Direktur Bidang Pelayanan Medis mengkoordinasikan kegiatan bidang pelayanan medis dan perawatan serta enam instalasi, yaitu:

1. Instalasi Rawat Jalan. 2. Instalasi Rawat Inap. 3. Instalasi Gawat Darurat. 4. Instalasi Perawatan Intensif. 5. Instalasi Bedah Sentral. 6. Instalasi Hemodialisa.

Wakil Direktur Bidang Penunjang Medis mengkoordinasikan kegiatan bidang penunjang medik serta bidang pendidikan dan penelitian dan delapan instalasi, yaitu:

1. Instalasi Radiologi. 2. Instalasi Patologi Klinik. 3. Instalasi Patologi Anatomi. 4. Instalasi Farmasi.

5. Instalasi Gizi.

8. Instalasi Rehabilitasi Medis.

Wakil Direktur Bidang Umum dan Keuangan mengkoordinasikan kegiatan di: 1. Bagian Umum, yang meliputi urusan tata usaha, kepegawaian, rumah tangga

dan perlengkapan.

2. Bagian Penyusunan Anggaran dan Perbendaharaan yang meliputi urusan penyusunan anggaran, verifikasi dan perbendaharaan.

3. Bagian Akuntansi, yang meliputi urusan akuntansi keuangan, akuntansi manajemen dan mobilisasi dana.

4. Bagian Perencanaan dan Rekam Medik, yang meliputi urusan penyusunan program dan laporan, rekam medis/hukum dan perpustakaan, publikasi dan pemasaran.

Bidang-bidang Kerja/Job Description

Tugas masing-masing bagian yang ada di RS Haji Medan adalah sebagai berikut:

a. Direktur

(1) Menetapkan kebijaksanaan pokok pengelolaan rumah sakit yang meliputi bidang-bidang yang ada.

(2) Memimpin, mengarahkan, mengendalikan dan mengawasi semua pelaksanaan kegiatan yang ada dalam perusahaan.

(4) Menetapkan program kerja dan sasaran rumah sakit setiap tahun setelah mendapatkan persetujuan pemilik.

(5) Mengkoordinasikan penyelenggaraan fungsi-fungsi pelayanan medis, administrasi dan keuangan serta perawatan.

(6) Menetapkan pengangkatan promosi, demosi dan pemberhentian kepala bagian dan seleksi serta karyawan golongan tingkat tinggi rumah sakit.

b. Wakil Direktur Pelayanan Medis dan Keperawatan

(1) Menetapkan dan mengkoordinasikan serta mengendalikan penyelenggaraan kegiatan pelayanan medis dan perawatan pada pasien.

(2) Menetapkan tarif/jasa pelayanan kepada pasien setelah berkonsultasi dengan Wakil Direktur Administrasi dan Keuangan dan mendapat persetujuan dari Direktur/Kepala Rumah Sakit.

(3) Mengambil keputusan mengenai masalah-masalah penting yang menyangkut kelangsungan penyelenggaraan pelayanan medis dan perawatan kepada pasien.

c. Kepala Bidang Pelayanan Medis

(1) Melaksanakan diagnosa pengobatan, pencegahan akibat penyakit, peningkatan dan pemulihan kesehatan serta penyuluhan kesehatan.

(2) Memberikan pelayanan medis secara terpadu kepada pasien di instalasi sesuai dengan disiplin ilmu masing-masing.

d. Kepala Bidang Perawatan

(1) Melakukan bimbingan pelaksanaan kegiatan perencanaan asuhan dan pelayanan perawatan dan mutu keperawatan.

(2) Melakukan penyusunan standar asuhan dan pelayanan keperawatan.

(3) Melakukan pengawasan, pengendalian dan penilaian pelaksanaan kegiatan asuhan dan pelayanan keperawatan.

(4) Melakukan penempatan tenaga para medis, perawatan atas usulan kepala bidang terkait.

e. Wakil Direktur Penunjang Medis

(1) Menetapkan dan mengkoordinasikan dan mengendalikan kebutuhan penunjang medis.

(2) Menetapkan dan menyelenggarakan penyediaan fasilitas pelayanan penunjang medis.

(3) Menetapkan dan menyelenggarakan pendidikan, latihan dan penelitian terhadap para tenaga medis.

a. Kepala Bidang Penunjang Medis

(1) Melakukan penyusunan kebutuhan tenaga para medis, non-medis, obat-obatan dan bahan untuk kebutuhan fasilitas pelayanan penunjang medik.

b. Kepala Bidang Pendidikan dan Penelitian

(1) Melakukan penyelenggaraan program pendidikan dan penelitian medis dan non-medis.

(2) Memberikan bimbingan, asuhan dan informasi kepada tenaga medis dan non-medis.

(3) Memberikan bimbingan sekaligus mendampingi serta membantu bagi siswa yang akan melakukan penelitian.

c. Wakil Direktur Umum dan Keuangan

(1) Menggerakkan, mengkoordinasikan, mengevaluasikan proses pengelolaan tugas dari bimbingan umum, penyusunan anggaran dan perbendaharaan, akuntansi perencanaan dan rekam medik.

(2) Melaksanakan fungsi manajemen meliputi perencanaan, pengorganisasian dan penganggaran.

(3) Mengusulkan pengangkatan promosi, demosi dan pemberhentian karyawan di lingkungan administrasi umum dan keuangan.

d. Kepala Bagian Umum

i. Bertanggungjawab atas pelaksanaan kebijaksanaan yang telah dibuat oleh pimpinan yang berkaitan dengan ketatausahaan, kepegawaian serta hal-hal umum lainnya.

ii. Melaksanakan kebijakan organisasi.

iv. Menerima laporan pemasukan dan pendistribusian alat-alat dan perlengkapan medis setiap hari.

v. Menerima laporan setiap akhir bulan dari sub-bagian tata usaha berkaitan dengan persediaan barang.

vi. Membuat laporan perpindahan, pemberhentian, pengunduran diri dan penambahan pegawai atas persetujuan pimpinan.

vii. Mengkonsep surat-surat keluar dan kedalam sesuai dengan petunjuk pimpinan.

e. Kepala Bagian Penyusunan Anggaran dan Perbendaharaan

i. Bertanggungjawab atas penyusunan rencana, mobilisasi dana, pemasaran dan pembelian rumah sakit.

ii. Mengkoordinasikan dan melakukan pengawasan terhadap setiap sub bagian di bagian anggaran perbendaharaan.

iii. Mengembangkan metode baru dalam melaksanakan pekerjaan untuk menciptakan suatu sistem kerja yang efisien dan efektif.

iv. Menyeleksi setiap usulan-usulan pembelian yang datang dari unit-unit bagian yang ada dalam rumah sakit untuk selanjutnya diteruskan ke Direktur/Wakil Direktur Administrasi Keuangan.

f. Kepala Bagian Akuntansi

ii. Memeriksa keabsahan setiap bukti pembukuan dan transaksi.

iii. Membukukan setiap faktur yang masuk yang telah ditetapkan jatuh tempo ke buku besar pendapatan utang.

iv. Mencatat honor dokter ke buku besar dokter. g. Kepala Bagian Perencanaan dan Rekam Medik

a. Melaksanakan pengawasan kerja terhadap setiap sub bagian rekam medik dan perencanaan.

b. Membina hubungan yang harmonis dengan sub-sub yang ada dalam Rumah Sakit Haji, agar setiap data dan informasi yang bersumber dari bagian dan unit tersebut dapat disampaikan pada saat yang tepat dan lengkap.

c. Menciptakan dan mengkoordinasikan sistem bekerja dari bagian medik dan laporan yang efisien dan efektif.

d. Bertanggungjawab dalam penyampaian laporan hasil analisa mengenai kegiatan rumah sakit kepada pihak-pihak yang berkepentingan.

e. Bertanggungjawab dalam penyampaian laporan hasil analisa mengenai kegiatan rumah sakit kepada pihak-pihak yang berkepentingan.

f. Menyusun anggaran bagian rekam medik dan laporan untuk disampaikan kepada pimpinan melalui bagian perencanaan dan anggaran.

h. Bagian Kepala Keuangan

ii. Menerima laporan posisi keuangan harian pertanggungjawaban saldo kas dan bank.

iii. Membuat laporan posisi keuangan, tagihan-tagihan maupun utang-utang yang jatuh tempo.

iv. Membuat daftar gaji, uang lembur, honor dokter, dan lain-lain yang akan dibayarkan oleh bagian keuangan.

v. Bertanggungjawab terhadap perhitungan dan pembayaran pajak rumah sakit, karyawan maupun dokter.

vi. Menyusun anggaran bagian keuangan untuk disampaikan kepada pimpinan melalui bagian perencanaan dan anggaran.

2.6. Penelitian Sebelumnya

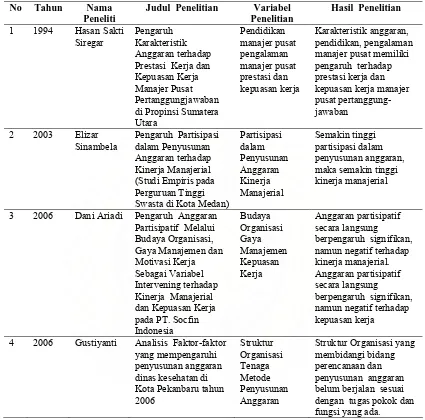

Tabel 2.1. Penelitian Terdahulu No Tahun Nama

Peneliti

Judul Penelitian Variabel Penelitian

Hasil Penelitian

1 1994 Hasan Sakti Siregar

Pengaruh Karakteristik Anggaran terhadap Prestasi Kerja dan Kepuasan Kerja Manajer Pusat Pertanggungjawaban di Propinsi Sumatera Utara Pendidikan manajer pusat pengalaman manajer pusat prestasi dan kepuasan kerja Karakteristik anggaran, pendidikan, pengalaman manajer pusat memiliki pengaruh terhadap prestasi kerja dan kepuasan kerja manajer pusat pertanggung-jawaban

2 2003 Elizar Sinambela

Pengaruh Partisipasi dalam Penyusunan Anggaran terhadap Kinerja Manajerial (Studi Empiris pada Perguruan Tinggi Swasta di Kota Medan)

Partisipasi dalam Penyusunan Anggaran Kinerja Manajerial Semakin tinggi partisipasi dalam penyusunan anggaran, maka semakin tinggi kinerja manajerial

3 2006 Dani Ariadi Pengaruh Anggaran Partisipatif Melalui Budaya Organisasi, Gaya Manajemen dan Motivasi Kerja Sebagai Variabel Intervening terhadap Kinerja Manajerial dan Kepuasan Kerja pada PT. Socfin Indonesia Budaya Organisasi Gaya Manajemen Kepuasan Kerja Anggaran partisipatif secara langsung

berpengaruh signifikan, namun negatif terhadap kinerja manajerial. Anggaran partisipatif secara langsung

berpengaruh signifikan, namun negatif terhadap kepuasan kerja

4 2006 Gustiyanti Analisis Faktor-faktor yang mempengaruhi penyusunan anggaran dinas kesehatan di Kota Pekanbaru tahun 2006 Struktur Organisasi Tenaga Metode Penyusunan Anggaran

Struktur Organisasi yang membidangi bidang perencanaan dan penyusunan anggaran belum berjalan sesuai dengan tugas pokok dan fungsi yang ada.

2.7. Landasan Teori

itu, partisipasi sebagai suatu proses pengambilan keputusan bersama antara dua pihak atau lebih yang akan membawa pengaruh pada masa yang akan datang bagi para pembuat keputusan. Partisipasi penganggaran merupakan suatu tingkat keterlibatan dan pengaruh para individu dalam proses penyusunan anggaran.

Menurut Shim (2000), para manajer departemen harus memiliki input yang penting dalam menganggarkan pendapatan dan biaya karena mereka terlibat langsung dan sangat memahami kegiatan satuan kerja atau departemen mereka. Manajer harus menyatakan sasaran, menetapkan batasan, menentukan kebutuhan fisik dan sumber daya manusia, memeriksa persyaratan, menyediakan fleksibilitas, mempertimbang-kan asumsi-asumsi, memberimempertimbang-kan umpan balik dan mempertimbangmempertimbang-kan keluhan-keluhan yang ada.

Kinerja atau prestasi kerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai seseorang dalam melaksanakan tugasnya sesuai dengan tanggungjawab yang diberikan kepadanya. Menurut Mahsun (2006) kinerja merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi. Mangkunegara (2000) mengemukakan faktor yang mempengaruhi pencapaian kinerja adalah faktor kemampuan (ability) dan motivasi (motivation).

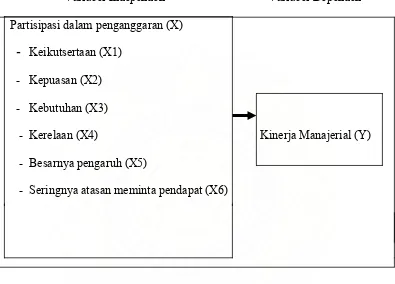

2.8. Kerangka Konsep Penelitian

Berdasarkan hasil studi kepustakaan dan landasan teoritis, dapat dirumuskan kerangka konsep penelitian sebagai berikut:

Variabel Independen Variabel Dependen Partisipasi dalam penganggaran (X)

- Keikutsertaan (X1) - Kepuasan (X2)

- Kebutuhan (X3)

- Kerelaan (X4) Kinerja Manajerial (Y) - Besarnya pengaruh (X5)

[image:51.612.115.510.206.490.2]- Seringnya atasan meminta pendapat (X6)

BAB 3

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah survey explanatory research yaitu untuk menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesa dan

cross-sectional.

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Rumah Sakit Haji Medan. Waktu penelitian adalah bulan Juni-Juli 2008.

3.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini sebanyak 33 orang yaitu kepala-kepala bidang dan kepala kepala instalasi. Seluruh populasi dijadikan sebagai sampel penelitian.

3.4. Metode Pengumpulan Data

Data penelitian dikumpulkan dengan mengirimkan kuesioner kepada para manajer di Rumah Sakit Haji Medan. Kuesioner yang dikirimkan terdiri dari butir-butir pertanyaan baik tentang partisipasi dalam penyusunan anggaran maupun tentang kinerja manajerial (contoh pertanyaan terlampir). Data dalam penelitian ini diambil dari data primer dan data sekunder.

3.4.1. Uji Validitas dan Uji Reliabilitas a. Uji Validitas

Uji validitas dimaksudkan untuk menilai sejauhmana alat ukur tersebut diyakini dapat dicapai sebagai alat untuk mengukur item-item dalam penelitian. Teknik yang dipakai untuk mengukur validitas butir item adalah validitas isi/content validity).

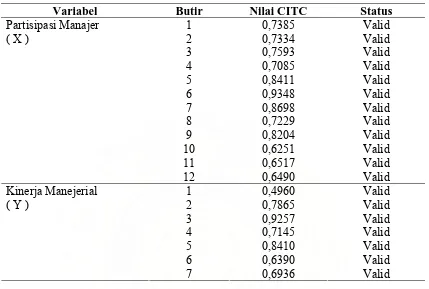

Tabel 3.1. Hasil Uji Validitas

Variabel Butir Nilai CITC Status

1 0,7385 Valid 2 0,7334 Valid 3 0,7593 Valid 4 0,7085 Valid 5 0,8411 Valid 6 0,9348 Valid 7 0,8698 Valid 8 0,7229 Valid 9 0,8204 Valid 10 0,6251 Valid 11 0,6517 Valid Partisipasi Manajer

( X )

12 0,6490 Valid 1 0,4960 Valid 2 0,7865 Valid 3 0,9257 Valid 4 0,7145 Valid 5 0,8410 Valid 6 0,6390 Valid Kinerja Manejerial

( Y )

7 0,6936 Valid

Berdasarkan tabel di atas, nilai Corrected Item-Total Correlation dari variabel partisipasi manajer dalam penganggaran untuk butir 1,2,3,4,5,6,7,8,9,10,11,12 > dari nilai r tabel sebesar 0,325 (df = 37-2 ; 0,05), dengan demikian dinyatakan valid sedangkan nilai Corrected Item-Total Correlation dari variabel partisipasi manajer dalam penganggaran untuk butir 1,2,3,4,5,6,7, > r tabel, juga dinyatakan valid.

b. Uji Reliabilitas

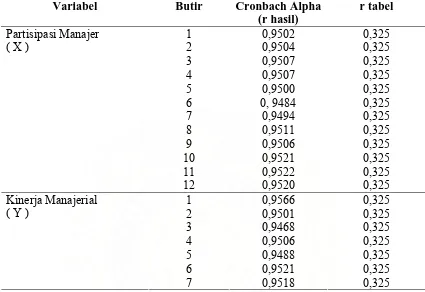

Tabel 3.2. Hasil Uji Reliabilitas

Variabel Butir Cronbach Alpha

(r hasil)

r tabel

1 0,9502 0,325 2 0,9504 0,325 3 0,9507 0,325 4 0,9507 0,325 5 0,9500 0,325

6 0, 9484 0,325

7 0,9494 0,325 8 0,9511 0,325 9 0,9506 0,325 10 0,9521 0,325 11 0,9522 0,325 Partisipasi Manajer

( X )

12 0,9520 0,325 1 0,9566 0,325 2 0,9501 0,325 3 0,9468 0,325 4 0,9506 0,325 5 0,9488 0,325 6 0,9521 0,325 Kinerja Manajerial

( Y )

7 0,9518 0,325

Berdasarkan dari tabel di atas, nilai cronbach alpha dari masing-masing variabel > dari nilai r tabel 0,325 (df = 37-2 ; 0,05), dengan demikian setiap butir pertanyaan dari masing-masing kuisioner adalah reliabel.

3.4.2. Analisis Univariat

bagian perawatan, bagian penunjang medik, bagian diklat, bagian umum dan bagian akuntansi, lamanya kerja yang mencakup < 5 tahun, 5-10 tahun dan > 10 tahun.

3.4.3. Analisis Bivariat

Hasil analisis bivariat antara variabel pengaruh partisipasi manajer dalam penganggaran (X) terhadap Kinerja manajerial (Y) dapat dilihat pada tabel berikut ini. Hasil bivariat dalam hal penelitian ini adalah dengan melihat korelasi antara variabel pengaruh penganggaran (X) yang mencakup pengaruh keikutsertaan, kepuasan, kebutuhan, kerelaan, besarnya pengaruh, pendapat terhadap kinerja manajerial.

3.4.4. Pengujian Asumsi Klasik a. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Dalam uji t dan F diasumsikan bahwa nilai residual mengikuti distribusi normal. Cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan uji statistik sederhana. Dapat dilakukan dengan melihat kurtosis dan skewness dari residual. Nilai z statistik untuk skewness dapat dihitung dengan rumus:

Skewness Zskewness =

sedangkan nilai z kurtosis dapat dihitung dengan rumus: Kurtosis

Zkurtosis =

√ 24/N

Di mana, N adalah jumlah sampel, jika nilai Zhitung > Ztabel, maka distribusi tidak

normal.

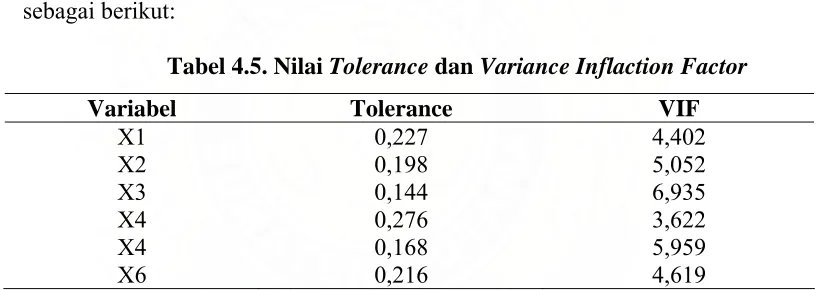

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel terikatnya. Jika variabel independen saling berkorelasi, maka variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

c. Uji Heterokedastisitas

3.5. Variabel dan Definisi Operasional

Variabel bebas (Independent Variable) dalam penelitian ini adalah partisipasi dalam penganggaran. Partisipasi manajer dalam penganggaran meliputi:

a. Keikutsertaan (X1) : Keterlibatan manajer dalam penyusunan anggaran. b. Kepuasan (X2) : Kesesuaian hasil yang dirasakan manajer setelah dilibatkan

dalam penyusunan anggaran dan perasaan yang dimiliki terhadap terlaksananya anggaran yang sudah ditetapkan.

c. Kebutuhan (X3) : Pentingnya manajer dalam unit yang terkait dalam penyusunan anggaran.

d. Kerelaan (X4) : Kemauan manajer pada unit terkait untuk penyusunan anggaran dan pelaksanaannya, kerelaan dalam memberikan pendapat.

e. Besarnya pengaruh (X5) : Seberapa besar peran dan kontribusi yang diberikan manajer unit terkait dalam penganggaran.

f. Seringnya atasan meminta pendapat (X6) : Kesempatan yang diperoleh manajer unit terkait dalam penyusunan anggaran

3.6. Metode Pengukuran

Setiap item dari pertanyaan satu sampai tujuh sudah diuji reliabilitas dan validitasnya. Untuk mengukur item-item tersebut digunakan skala interval tujuh point, di mana skor terendah (point 1) menunjukkan partisipasi rendah, sedangkan skor tertinggi (point 7) menunjukkan partisipasi tinggi. Instrumen ini dipilih dan digunakan dalam penelitian ini karena sudah banyak digunakan dalam penelitian-penelitian sebelumnya.

Variabel dependen (Dependent Variable) dalam penelitian ini adalah kinerja manjerial. Kinerja manajerial yang dimaksud dalam penelitian ini adalah kinerja manajer dalam kegiatan manajerial yang meliputi: perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi dan perwakilan/ representative. Instrument ini diukur dengan menggunakan kuesioner “self rating”

yang dikembangkan oleh Mahoney et.al. (1963), pengukurannya dengan skala interval mencakup point 1 (kinerja rendah) sampai point 9 (kinerja tinggi).

Pengukuran skala 1 – 3 untuk kinerja rendah atau kinerja di bawah rata-rata, 4 – 6 untuk kinerja rata-rata serta angka 7 – 9 menunjukkan kinerja tinggi. Alasan pemilihan self-rating karena: (1) self-rating memberikan penilaian yang lebih

3.7. Metode Analisis Data

Untuk menguji hipotesis, metode analisis data yang digunakan adalah Analisa Regresi Linier Berganda. Model persamaan regresi untuk menguji hipotesis diformulasikan sebagai berikut:

Y =

α

+

β

1X1 +

β

2X2 +

β

3X3 +

β

4X 4 +

β

5X5+

β

6X6

Di mana:

Y = Variabel Dependen (Kinerja Manajer)

X1 = Variabel Independen (Partisipasi dalam penganggaran dengan indikator keikutsertaan).

X2 = Variabel Independen (Partisipasi dalam penganggaran dengan indikator kepuasan).

X3 = Variabel Independen (Partisipasi dalam penganggaran dengan indikator kebutuhan).

X4 = Variabel Independen (Partisipasi dalam penganggaran dengan indikator kerelaan).

X5 = Variabel Independen (Partisipasi dalam penganggaran dengan indikator besarnya pengaruh).

X6 = Variabel Independen (Partisipasi dalam penganggaran dengan indikator seringnya diminta pendapat).

dapat disimpulkan bahwa antara partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial.

[image:61.612.105.534.333.700.2]Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik seperti normalitas data, autokorelasi, heterokedastisitas dan asumsi-asumsi klasik lainnya. Hasil pengolahan data berdasarkan program tersebut terdiri dari: histogram untuk menguji normalitas data, hasil uji Dw pada bagian Model Summary untuk menguji autokorelasi dan Scatterplot untuk menguji heterokedastisitas.

Tabel 3.3. Identifikasi Variabel Penelitian

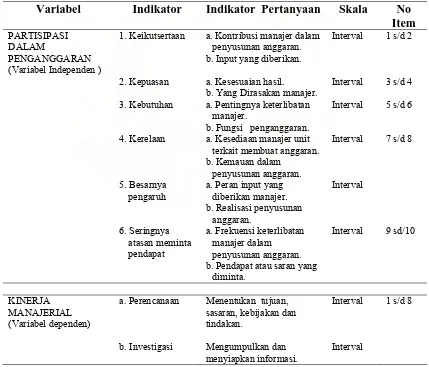

Variabel Indikator Indikator Pertanyaan Skala No Item

PARTISIPASI DALAM

PENGANGGARAN (Variabel Independen )

1. Keikutsertaan a. Kontribusi manajer dalam penyusunan anggaran. b. Input yang diberikan.

Interval 1 s/d 2

2. Kepuasan a. Kesesuaian hasil.

b. Yang Dirasakan manajer.

Interval 3 s/d 4

3. Kebutuhan a. Pentingnya keterlibatan manajer.

b. Fungsi penganggaran.

Interval 5 s/d 6

4. Kerelaan a. Kesediaan manajer unit terkait membuat anggaran. b. Kemauan dalam

penyusunan anggaran.

Interval 7 s/d 8

5. Besarnya

pengaruh

a. Peran input yang diberikan manajer. b. Realisasi penyusunan

anggaran.

Interval

6. Seringnya

atasan meminta pendapat

a. Frekuensi keterlibatan manajer dalam

penyusunan anggaran. b. Pendapat atau saran yang

diminta.

Interval 9 sd/10

KINERJA MANAJERIAL (Variabel dependen)

a. Perencanaan

b. Investigasi

Menentukan tujuan, sasaran, kebijakan dan tindakan.

Mengumpulkan dan menyiapkan informasi.

Interval

Interval

Lanjutan Tabel 3.3.

Variabel Indikator Indikator Pertanyaan Skala No Item

c. Koordinasi

d. Evaluasi

e. Supervisi

f. Staffing

g. Negosiasi

h. Representasi

Pertukaran informasi.

Evaluasi dan penilaian.

Mengarahkan, memimpin

Memeliharaa dan

mempertahankan bawahan

Pembelian, penjualan, kontrak.

Penyampaian informasi dengan cara pidato, konsultasi dan dll kepada pihak luar.

Interval

Interval

Interval

Interval

Interval

BAB 4

HASIL PENELITIAN

4.1. Deskripsi Lokasi Penelitian

Pendirian Rumah Sakit Haji Medan, dimulai dengan penandatanganan prasasti oleh Presiden RI, tanggal 28 Februari 1991 di Jakarta, untuk pembangunan 4 Rumah Sakit Haji di Jakarta, Surabaya, Ujung Pandang, dan Medan. Selanjutnya, melalui Surat Keputusan Gubernur KDH Tk. I Provinsi Sumatera Utara No. 455.05/712.K tanggal 7 Maret 1991 dibentuk Panitia Pembangunan Rumah sakit Haji Medan, dan akhirnya diletakkan batu pertama pembangunan Rumah Sakit Haji Medan oleh Menteri Agama Republik Indonesia (H. Munawir Sjadzali) bersama Gubernur KDH Sumatera Utara (H. Raja Inal Siregar) pada tanggal 11 Maret 1991. Rumah Sakit Haji Medan mulai aktif (menerima pasien) tahun 1992.

Rumah Sakit Haji Medan terletak di Jalan RS. Haji, Kelurahan Medan Estate, Kecamatan Medan Estate Kota Medan.

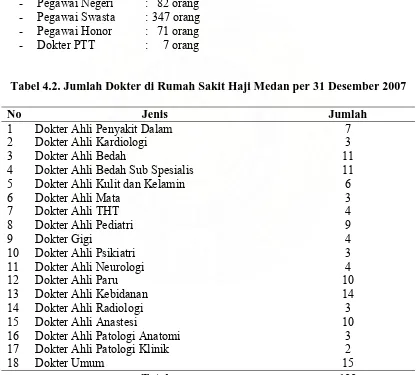

Tabel 4.1. Rincian Ketenagaan di Rumah Sakit Haji Medan, Tahun 2008

No Bagian Pria Wanita Jumlah

1 Non Medis 92 98 190

2 Paramedis Non Keperawatan 13 30 43

3 Paramedis Keperawatan 34 198 232

4 Dokter 19 23 42

Jumlah 158 349 42

Catatan:

[image:64.612.112.529.257.632.2]- Pegawai Negeri : 82 orang - Pegawai Swasta : 347 orang - Pegawai Honor : 71 orang - Dokter PTT : 7 orang

Tabel 4.2. Jumlah Dokter di Rumah Sakit Haji Medan per 31 Desember 2007

No Jenis Jumlah

1 Dokter Ahli Penyakit Dalam 7

2 Dokter Ahli Kardiologi 3

3 Dokter Ahli Bedah 11

4 Dokter Ahli Bedah Sub Spesialis 11

5 Dokter Ahli Kulit dan Kelamin 6

6 Dokter Ahli Mata 3

7 Dokter Ahli THT 4

8 Dokter Ahli Pediatri 9

9 Dokter Gigi 4

10 Dokter Ahli Psikiatri 3

11 Dokter Ahli Neurologi 4

12 Dokter Ahli Paru 10

13 Dokter Ahli Kebidanan 14

14 Dokter Ahli Radiologi 3

15 Dokter Ahli Anastesi 10

16 Dokter Ahli Patologi Anatomi 3

17 Dokter Ahli Patologi Klinik 2

18 Dokter Umum 15

Berdasarkan struktur organisasi Rumah Sakit Haji Medan, diketahui Rumah Sakit Haji dipimpin oleh seorang direktur, dibantu 3 wakil direktur (Pelayanan Medis, Penunjang Medis dan Pendidikan, serta Bagian Umum dan Keuangan); dan para wakil direktur dibantu oleh 19 orang Kepala Instalasi (lihat Bab 2).

Rumah Sakit Haji Medan pada tanggal 1 Juli 2001 telah mendapat Sertifikat dari Menteri Kesehatan RI dengan No. YM. 00.03.2.2.835 yang menyatakan bahwa Rumah Sakit Haji Medan telah mendapat status Akreditasi Penuh Tingkat Dasar yaitu meliputi: (1) Pelayanan Gawat Darurat, (2) Pelayanan Medik, (3) Pelayanan Rekam Medik, (4) Pelayanan Keperawatan, dan (5) Pelayanan Administrasi Manajemen.

4.2. Karakteristik Responden

Tabel 4.3. Karakteristik Responden

No. Karakteristik Responden N %

1. Umur

< 40 tahun 13 39,4

40 – 45 tahun 9 27,3

> 45 tahun 11 33,3

Jumlah 33 100

2. Jenis Kelamin

Laki-laki 25 75,8

Perempuan 8 24,2

Jumlah 33 100

3. Pendidikan

SMA 1 3,0

D3 2 6,1

S1 22 66,7

S2 8 24,2

Jumlah 33 100

4. Unit Kerja

Bagian Pelayanan Medik 11 33,3

Bagian Perawatan 1 3,0

Bagian Penunjang Medik 16 48,5

Bagian Diklat 1 3,0

Bagian Umum 3 9,2

Bagian Akuntansi 1 3,0

Jumlah 33 100

5. Lama Kerja

< 5 tahun 2 6,1

5 – 10 tahun 11 33,3

> 10 tahun 20 60,6

Jumlah 33 100

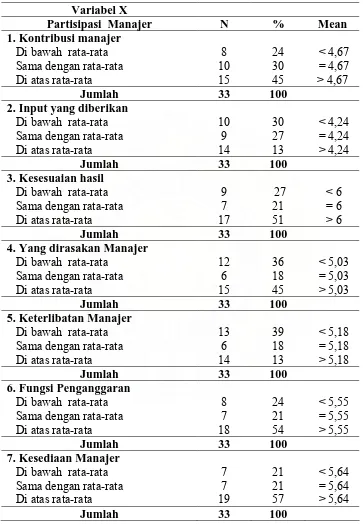

4.3. Deskripsi Partisipasi dan Kinerja Manajer

sebanyak 2 orang (6%). Input yang diberikan dengan frekuensi tertinggi terdapat pada kategori di atas rata-rata ada sebanyak 14 orang (42%) dan kategori di atas rata-rata dengan frekuensi terendah sebanyak 10 orang (30%).

Untuk variabel kepuasan tentang kesesuaian hasil dengan frekuensi tertinggi terdapat pada kategori di atas rata-rata ada sebanyak 17 orang (51%) dan kategori di bawah rata-rata dengan frekuensi terendah sebanyak 9 orang (27%). Variabel yang dirasakan manajer dengan frekuensi tertinggi terdapat pada kategori di atas rata-rata ada sebanyak 15 orang (45%) dan kategori sama dengan nilai rata-rata dengan frekuensi terendah sebanyak 6 orang (18%).

Untuk variabel kebutuhan yaitu keterlibatan manajer dengan frekuensi tertinggi terdapat pada kategori di atas rata-rata sebanyak 14 orang (42%) dan kategori sama dengan rata-rata dengan frekuensi terendah sebanyak 6 orang (18%). Fungsi penganggaran dengan frekuensi tertinggi terdapat pada kategori di atas rata-rata sebanyak 18 orang (54%) dan kategori sama dengan rata-rata-rata-rata dengan frekuensi terendah sebanyak 7 orang (21%).

Untuk variabel besarnya pengaruh peran input yang diberikan manajer dengan frekuensi tertinggi terdapat pada kategori di atas rata-rata ada sebanyak 18 orang (54%) dan kategori di bawah rata-rata dengan frekuensi terendah sebanyak 6 orang (18%). Realisasi penyusunan anggaran dengan frekuensi tertinggi terdapat pada kategori di atas rata ada sebanyak 21 orang (63%) dan kategori di bawah rata-rata dan sama dengan rata-rata-rata-rata mempunyai frekuensi terendah sebanyak 6 orang (18%).

Untuk variabel seringnya atasan meminta pendapat yaitu keterlibatan manajer dalam penyusunan penganggaran dengan frekuensi tertinggi terdapat pada kategori di atas rata-rata ada sebanyak 16 orang (48%) dan kategori sama dengan rata-dengan frekuensi terendah sebanyak 8 orang (24%). Pendapat atau saran yang diminta dengan frekuensi tertinggi terdapat pada kategori di atas rata-rata ada sebanyak 21 orang (63%) dan kategori di bawah rata-rata dengan frekuensi terendah sebanyak 4 orang (12%).

Tabel 4.4. Partisipasi dan Kinerja Manajerial Variabel X

Partisipasi Manajer N % Mean

1. Kontribusi manajer

Di bawah rata-rata 8 24 < 4,67 Sama dengan rata-rata 10 30 = 4,67 Di atas rata-rata 15 45 > 4,67

Jumlah 33 100

2. Input yang diberikan

Di bawah rata-rata 10 30 < 4,24 Sama dengan rata-rata 9 27 = 4,24 Di atas rata-rata 14 13 > 4,24

Jumlah 33 100

3. Kesesuaian hasil

Di bawah rata-rata 9 27 < 6

Sama dengan rata-rata 7 21 = 6

Di atas rata-rata 17 51 > 6

Jumlah 33 100

4. Yang dirasakan Manajer

Di bawah rata-rata 12 36 < 5,03 Sama dengan rata-rata 6 18 = 5,03 Di atas rata-rata 15 45 > 5,03

Jumlah 33 100

5. Keterlibatan Manajer

Di bawah rata-rata 13 39 < 5,18 Sama dengan rata-rata 6 18 = 5,18 Di atas rata-rata 14 13 > 5,18

Jumlah 33 100

6. Fungsi Penganggaran

Di bawah rata-rata 8 24 < 5,55 Sama dengan rata-rata 7 21 = 5,55 Di atas rata-rata 18 54 > 5,55

Jumlah 33 100

7. Kesediaan Manajer

Di bawah rata-rata 7 21 < 5,64 Sama dengan rata-rata 7 21 = 5,64 Di atas rata-rata 19 57 > 5,64

Lanjutan Tabel 4.4.

8. Kemauan penyusunan anggaran

Di bawah rata-rata 9 27 < 5,48

Sama dengan rata-rata 5 15 = 5,48 Di atas rata-rata 19 57 > 5,48

Jumlah 33 100

9. Peran input yang diberikan

Di bawah rata-rata 6 18 < 4,82 Sama dengan rata-rata 9 27 = 4,82 Di atas rata-rata 18 54 > 4,82

Jumlah 33 100

10. Realisasi penyusunan anggaran

Di bawah rata-rata 6 18 < 5,91 Sama dengan rata-rata 6 18 = 5,91 Di atas rata-rata 21 63 > 5,91

Jumlah 33 100

11. Frekuensi keterlibatan

Di bawah rata-rata 9 27 < 6,09 Sama dengan rata-rata 8 24 = 6,09 Di atas rata-rata 16 48 > 6,09

Jumlah 33 100

12. Pendapat atau saran

Di bawah rata-rata 4 12 < 5,94 Sama dengan rata-rata 8 24 = 5,94 Di atas rata-rata 21 63 > 5,94

Jumlah 33 100

Variabel Y N %

Kinerja Manajerial

Di bawah rata-rata 12 36 < 46,82

Sama dengan rata-rata 0 0 = 46,82

Di atas rata-rata 21 64 > 46,82

Jumlah 33 100

4.4. Hasil Analisis