Gambar 2.1

Struktur Organisasi PT. Inalum Power Plant Paritohan

Sumber: PT. Inalum Power Plant Paritohan

LAMPIRAN 2

JOB DESCRIPTION PT. INALUM (PERSERO) POWER PLANT PARITOHAN

Jabatan/Posisi Tugas Pokok

1. Rapat umum pemegang saham (RUPS)

a. Mengangkat dan menghentikan dewan komisaris, b. Bertanggung jawab atas pelaksanaan dan penggunaan

modal perusahaan sesuai dalam mencapai tujuan, c. Mengambil keputusan penting yang berkaitan dengan

modal yang ditanam dalam perusahaan, dengan memperhatikan ketentuan Anggaran Dasar dan peraturan perundang-undangan.

2. Dewan Komisaris a. Dewan komisaris yang terdiri dari 1 komisaris dan 4 anggota bertugas untuk mengawasi direktur utama,

b. Membantu pimpinan menginvestasikan dana perusahaan,

c. Bertanggung jawab atas kinerja perusahaan kepada para anggota pemegang saham

3. Dewan Direksi a. Bertanggung jawab penuh dalam melaksanakan tugasnya untuk kepentingan perseroan dalam mencapai maksud dan tujuannya,

b. Memberikan rekomendasi mengenai penyempurnaan sistem

4. Dirtektur Utama a. Mengkoordinasi pelaksanaan tugas para anggota direksi dan mengawasi secara umum,

b. Bertanggung jawab kepada rapat umum pemegang saham melalui dewan komisaris.

c. Merencanakan dan mengembangkan sumber-sumber pendapatan serta pembelanjaan dan kekayaan perusahaan.

5. Direktur Umum dan Sumber Daya Manusia

a. Menyusun rencana, mengarahkan dan menkoordinasi bidang pengembangan sumber daya manusia dan mengadakan pengkajian sumber daya manusia,

b. Melaksanakan pengendalian dan pengawasan penyelesaian hokum dan agrarian, kesempatan, kesehatan dan keamanan serta sosial umum,

c. Mengembangkan, pengelolaan, dan pelayanan sistem informasi manajemen kepegawaian.

6. Direktur Keuangan a. Merencanakan sumber-sumber dana yang diperoleh, b. Mencari dan memanfaatkan dana.

c. Menetapkan standar pekerjaan lapangan untuk menjamin tidak adanya kebocoran dalam bagian keuangan.

7. Direktur Pengembangan dan Bisnis

a. Menangani pengadaan bahan untuk operasi perusahaan dan prasana lain baik impor maupun ekspor,

b. Menangani Studi pengembangan sistem pengadaan, c. Menjaga disiplin kerja dan menilai prestasi kerja bawahannya

8. Direktur Produksi a. Menyusun perencanaan di bidang pekerjaan yang tercantum dalam kebijaksanaan direksi,

b. Melaksanakan pemberian dan pengawasan terhadap kegiatan yang tercantum dalam kebijaksanaan dari direksi,

c. Mengkoordinir dan mengawasi serta memberikan pengarahan kerja kepada setiap seksi di bawahnya untuk menjamin terlaksananya kesinambungan dalam proses produksi.

9. Direktur Pembangkit Listrik a. Menangani dan bertanggung jawab masalah penyediaan dan distribusi dari tenaga listrik yang diterima dari PLTA siguragura dan tangga keseluruh departemen yang membutuhkannya,

b. Bertanggungjawab atas pemeliharaan, perawatan dan perbaikan dari peralatan dan fasilitas elektronik, seperti telepon, computer, dan lain-lain.

c. Mengembangkan dan memproduksi hasil karya inovasi.

10. Departemen Pengadaan dan Produk

a. Pengadaan bahan untuk operasi perusahaan dan prasarana lain baik impor maupun ekspor,

c. Melaksanaan tugas lain yang diberikan oleh asisten administrasi sesuai dengan tugas dan fungsinya.

11. Departemen Penjualan dan Produk

a. Perencanaan, administrasi, dan pelaksanaan penjualan hasil produksi,

b. Penagihan pembayaran atas penjualan hasil produksi, c. Mengawasi produksi barang

12. Departemen Transportasi a. Perencanaan, administrasi dan pelaksanaan serta penyempurnaan system transportasi pemasukan bahan keperluan operasi perusahaan dan pengeluaran hasil produksi untuk dijual,

b. Perencanaan dan pelaksanaan klaim kepada perusahaan asuransi sehubungan dengan impor bahan. c. Merumuskan, penetapan, dan pelaksanaan kebijakan

di bidang perhubungan.

13. Direktur Operasi a. Memproduksi atau menyusun rencana perawatan, b. Mengkoordinasi masalah yang berhubungan dengan

lingkungan.,

c. Mengelola dan meningkatkan efektivitas dan efisiensi opersi perusahaan.

14. Seksi Jaminan Mutu a. Menangani dan bertanggungjawab atas pemeriksaan dan analisa mutuu bahan baku untuk dipakai dalam proses produksi serta mutu hasil proses produksi, b. Memproses penerimaan persediaan,

c. Melaksanakan pembuatan laporan pelaksanaan tugas dan fungsinya.

15. Seksi Akuntansi a. Menyusun, mengatur, dan melaksanakan pembayaran atau penerimaan dan bukti akuntansi,

b. Merencanakan anggaran dan pembelian, c. Menyusun laporan kegiatan di bidagnya.

16. Seksi Keamanan Industri a. Menangani masalah yang berkenaan dengan keamanan areal Power plant dan pemukiman karyawan,

b. Mempelajari teknologi mekanikal terbaru,

c. Penyusunan program kerja dalam rangka pelaksanaan kegiatan tugasnya.

17. Seksi Pekerjaan Sipil dan Jaringan Transmisi

a. Menangani pekerjaan arsitektur,

b. Mengoperasikan alat-alat berat seperti loader serta melakukan perawatan bangunan,

c. Mengatur distribusi air secara merata kepada pelanggan dan menyelesaikan angsuran dibagian distribusi.

18. Departemen Administrasi a. Mengurusi surat masuk dan surat keluar b. Mempersiapkan rencana pembelian

19. Departemen Umum a. Menangani perencanaan kemitraan dan bina lingkungan,

b. Menangani perencanaan dan pelaksanaaan Corporate Social Responsibility,

c. Mengusulkan tentang pemeliharaan/perbaikan bangunan umum

20. Kepala Bagian Teknik a. Mengevaluasi pengusulan sarana dan metode baru bidang teknik,

b. Menjamin dan mengevaluasi pengujian sarana dan metode baru bidang teknik,

c. Membuat laporan kegiatan bagian peralatan teknik 21. Direktur Personalia a. Mengembangkan sistem perencanaan personalia dan

pengendalian kebijakan pegawai,

b. Melaksanakan kebutuhan administrasi dan kepegawaian,

c. Membina pengembangan staff administrasi.

22. Manager a. Mengintegrasikan berbagai macam variable ke dalam suatu tujuan organisasi yang sama dengan cara melakukan mekanisme penyesuaian.

b. Melakukan pengarahan yang mencakupnpembuatan kebijaksanaan dan supervise,

c. Merancang system komunikasi dan pengendalian. 23. Manager Personalia a. Mengawasi pengorganisasian, perencanaan, program

dan pengendalian unit personalia,

b. Melakukan proses dan prosedur rekrutmen interview, test dan seleksi,

c. Mengawasi seluruh perizinan ketenagakerjaan.

24. Manager Pemasaran a. Menetapkan prosedur operasional informasi yang lebih efisien,

b. Melaprkan hasil kerja kepada direktur secara berkala, c. Bertanggung jawab penuh tentang fungsi dan tugas

sebagai kepala bagian pemasaran secara berkala kepada direktur.

25. Manager Pabrik a. Melakukan konsultasi berkala supaya tercapai keselarasan pelaksanaan tugas,

b. Bertanggung jawab kepada direktur perusahaan langsung

c. Mengarahkan setiap bagian yang ditunjuk oleh direktur perusahaan.

26. Administrasi dan Gudang a. Mengecek semua administrasi dan transaksi yang berhubungan dengan jalannya perusahaan,

b. Mengurus hal-hal yang berkaitan dengan pihak outsourcing,

27. Divisi Regional a. Menciptakan dan Meningkatkan nilai tambah perusahaan bagi pemilik modal, calon penanam modal dan pemangku kepentingan

b. Mengelola asset untuk menjalankan bisnis secara benar sesuai arah perusahaan

DAFTAR PUSTAKA

Arens, Alvin. Loebecke, James K, 1999. Auditing Pendekatan Terpadu, Buku Satu, Edisi Keempat, Terjemahan Amir Abadi Yusuf. Jakarta: Salemba Empat.

Harahap, Sofyan Safri, 2001.Sistem Pengawasan Management (management controlsystem), Cetakan pertama. Jakarta: Pustaka Quantum.

Hasibuan,Melayu.S.P, 2003. Manejemen Sumber Daya Manusia, Edisi Revisi, Cetakan Keenam Jakarta: Bumi Aksara.

Ikatan Akuntan Indonesia, 2002. Standar Profesional Akuntan Publik.Jakarta: Salemba Empat.

Mathis, Robert L. Jackson, Jhon H, 2002. Manajemen Sumber Daya Manusia, Buku Kedua, Terjemahan Jimmy. Jakarta: Salemba Empat.

Mulyadi, 2001. Sistem Akuntansi, Edisi Tiga Belas. Jakarta: Salemba Empat. _______,2002. Auditing, Edisi enam. Jakarta: Salemba Empat.

BAB III

SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH

Setiap Perusahaan dalam melaksanakan kegiatannya sudah pasti membutuhkan karyawan untuk menjalankan kegiatan operasi. Untuk meningkatkan kualitas sumber daya manusia agar mampu bersaing di era globalisasi tentunya harus ada usaha pemimpin untuk menjadikan para karyawan bekerja lebih baik dan mengabdi kepada perusahaan dengan rasa yang penuh tanggung jawab.

Salah satu cara untuk meningkatkan semangat kerja karyawan yaitu dengan memberi imbalan dalam bentuk uang atau barang. Balas jasa yang bisa diterima disebut sebagai gaji dan upah. Oleh karena itu, jumlah gaji dan upah yang diberikan harus berdasarkan peraturan yang dapat diterima semua pihak baik pimpinan dan karyawan.

A. Pengertian

Sedangkan sistem pengawasan yaitu sistem yang diartikan sebagai alat untuk mengendalikan suatu kegiatan.

Gaji merupakan jumlah total yang dibayarkan karyawan atas jasa-jasa yang mereka berikan selama satu periode tertentu.

Adapun menurut perusahaan itu sendiri, yaitu gaji merupakan bentuk balas jasa berupa sejumlah uang yang diberikan kepada karyawan yang telah melakukan tugasnya dengan baik dalam mencapai tujuan dari perusahaan dan dibayarkan secara per bulan. PT.Inalum (persero) Power Plant, gaji diberikan kepada karyawan yang telah melakuka tugasnya dengan baik dan diberikan secara per bulan, sehingga pengertian gaji yang digunakan oleh PT. Inalum (Persero) Power Plant sudah sangat baik dan mensejahterakan karyawannya.

yang besar dan perlu secara terus menerus diawasi. Dan karena pentingnya gaji dan upah maka perlu diperhatikan dan dipertahankan agar dedikasi pegawai terhadap pengawasan ini tinggi.

Perusahaan harus membayar gaji dan upah secara lancar kepada karyawan hingga karyawan diharapkan berusaha meningkatkan kerjanya dan memperjuangkan tugas yang telah dipercayakan padanya. Dan pada umumnya gaji merupakan pembagian yang mempunyai jenjang jabatan manajemen, sedangkan upah umumnya merupakan pembayaran atas penyerahan jasa yang dilaksanakan untuk karyawan pelaksana. Tingkat upah juga dipengaruhi oleh hal-hal seperti pendidikan, kecakapan, inisiatif, kejujuran, serta keberanian karyawan itu sendiri. Upah biasanya tidak ditetapkan dengan perbandingan langsung terhadap faktor-faktor tersebut. Dengan kata lain, upah itu dibayar pada tingkat yang memungkinkan produktifitas buruh yang menguntungkan. Disamping gaji dan upah ada yang disebut tunjangan, uang lembur, uang makan, serta hal-hal lain yang menyangkut hal untuk meningkatkan motivasi karyawan.

perusahaan untuk melindungi harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, meningkatkan efisiensi kebijaksanaan perusahaan yang telah ditetapkan. Dan demi terciptanya pengendalian yang baik, maka perusahaan melibatkan bagian SDM dan bagian inilah diperhatikan hal-hal yang menyangkut kepentingan karyawan dalam tugas dan tanggung jawabnya sebagai karyawan.

B. Unsur - Unsur Pengawasan Internal

Menurut Mulyadi untuk menciptakan sistem pengendalian intern yang baik

dalam perusahaan ada empat unsur pokok yang harus dipenuhi antara lain

(Mulyadi,2009:166):

1. Struktur organisasi yang memisahkan tanggungjawab fungsional secara

tegas.Struktur organisasi merupakan kerangka (framework) pembagian tanggung

jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan

kegiatan-kegiatan pokok perusahaan. Dalam perusahaan manufaktur misalnya,

kegiatan pokoknya adalah memproduksi dan menjual produk. Untuk

melaksanakan kegiatan pokok tersebut dibentuk departemen produksi, departemen

pemasaran, dan departemen keuangan dan umum. Departemen-departemen ini

kemudian terbagi-bagi lebih lanjut menjadi unit-unit organisasi yang lebih kecil

untuk melaksanakan kegiatan-kegiatan perusahaan. Pembagian tanggung jawab

fungsional dalam organisasi ini didasarkan pada prinsip-prinsip berikut ini:

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi

akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk

perusahaan memerlukan otorisasi dari manajer fungsi yang memiliki

kewenangan untuk melaksanakan kegiatan tersebut. Suatu fungsi tidak boleh

diberi tanggung jawab penuh semua tahap suatu transaksi.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

Dalam organisasi setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat

yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh

karena itu dalam organisasi harus dibuat sistem yang mengatur pembagian

wewenang untuk otorisasi atas terlaksananya setiap transaksi dalam

organisasi. Oleh karena itu penggunaan formulir harus diawasi sedemikian

rupa guna mengawasi pelaksanaan otorisasi.Di pihak lain, formulir

merupakan dokumen yang dipakai sebagai dasar untuk pencatatan transaksi

dalam catatan akuntansi. Prosedur pencatatan yang baik akan menjamin data

yang direkam dalam formulir dicatat dalam catatan akuntansi dengan

ketelitian dan keandalan (realibility) yang tinggi. Dengan demikian sistem

otorisasi akan menjamin dihasilkannya dokumen pembukuan yang dapat

dipercaya, sehingga akan menjadi masukan yang dapat dipercaya bagi proses

akuntansi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam

a. Penggunaan formulir bernomor urut bercetak yang pemakaiannya

harus dipertanggungjawabkan oleh yang berwenang. Karena formulir

merupakan alat yang memberikan otorisasi terlaksananya transasksi.

b. Pemeriksaan mendadak (surprised audit). Pemeriksaan mendadak

dilaksanakan tanpa pemberitahuan terlebih dahulu kepada pihak yang

akan diperiksa, dengan jadwal yang tidak teratur.

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh

satu orang atau satu unit organisasi, tanpa campur tangan dari orang

atau unit organisasi lain.

d. Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan

secara rutin akan dapat menjaga independensi pejabat dalam

melaksanakan tugasnya, sehingga persekongkolan diantara mereka

dapat dihindari.

4. Karyawan yang mutunya sesuai dengan tanggungjawabnya

Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya berbagai

cara berikut ini dapat ditempuh :

a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaannya. Untuk memperoleh karyawan yang mempunyai

kecakapan sesuai dengan tuntutan tanggung jawab yang akan

dipikulnya, manajemen harus mengadakan analisis jabatan yang ada

dalam perusahaan dan menentukan syarat-syarat yang dipenuhi oleh

b. Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

c. Misalnya untuk menjamin transaksi penjualan dilaksanakan oleh

karyawan yang kompeten dan dapat dipercaya, pada saat seleksi

karyawan untuk mengisi jabatan masing-masing kepala fungsi

pembelian, kepala fungsi penerimaan dan fungsi akuntansi, manajemen

puncak membuat uraian jabatan (job description) dan telah menetapkan

persyaratan jabatan (job requirements).

Menurut Standar Profesional Akuntan Publik (SA Seksi 319) maupun Arens,

Elder, dan Beasley (2005:274), struktur pengendalian intern dibagi menjadi lima

unsur, yaitu:

1) Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian mencakup seluruh tindakan, kebijakan, dan

prosedur yang mencerminkan atau menggambarkan seluruh sikap

manajemen, direktur, dan pemilik satuan usaha tentang pengendalian

intern yang dapat menimbulkan kesadaran bagi para anggota organisasi

tersebut mengenai pentingnya pengendalian semacam itu bagi satuan

usaha yang bersangkutan.

2) Penaksiran Risiko

Penaksiran risiko untuk tujuan pelaporan keuangan merupakan

pengidentifikasian, analisis oleh manajemen atas risiko-risiko yang

relevan terhadap penyusunan laporan keuangan yang disajikan secara

relevan dengan pelaporan keuangan mencakup peristiwa dan keadaan

intern dan ekstern yang mungkin terjadi dan secara negatif berdampak

terhadap kemampuan entitas untuk mencatat, mengolah, meringkas, dan

melaporkan data keuangan konsisten dengan asersi manajemen dalam

pelaporan keuangan.

3) Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang

membantu bahwa tindakan yang diperlukan telah dilaksanakan untuk

menghadapi risiko dalam pencapaian tujuan perusahaan. Aktivitas

pengendalian penilaian dan perbaikan dapat berasal dari berbagai

sumber meliputi studi atas struktur pengendalian intern yang ada,

laporan audit intern, laporan penyimpangan atas aktivitas

pengendalian, laporan dari bank, umpan balik dari pegawai, dan

keluhan dari pelanggan atas tagihan.

C. Sistem Pencatatan dan Perhitungan Gaji dan Upah

Sistem pencatatan gaji PT. Inalum (Persero) Power Plant Paritohan dilakukan dengan sistem komputerisasi yang berisikan semua data-data karyawan yang dapat mendukung proses penghitungan gaji yaitu melalui : 1. Working Time Record

2. Attendance Rekapitulation

Attendance Rekapitulation adalah data karyawan per seksi dimana di dalamnya terdapat jumlah absensi, tunjangan kehadiran, tunjangan special

work, tunjangan standby dan tunjangan emergency call dari setiap seksi dan berguna untuk menghitung jumlah tunjangan yang akan diterima oleh karyawan.

3. Over Time Rekapitulation

Over Time Rekapitulation berisi rekapitulasi dari jumlah jam kerja lembur, besar gaji bulanan, dan perbandingan nya.

Melaui ketiga dokumen di atas, maka seksi PAS dapat melihat jumlah jam kerja melalui daftar kehadiran karyawan, dan rekapitulasi dari semua kegiatan yang dilakukan karyawan selama periode tertentu. Dari semua data-data yang ada, maka selanjutnya seksi ini menghitung jumlah gaji yang akan dibayarkan kepada setiap karyawan.

Setelah seksi PAS selesai menghitung jumlah gaji karyawan, maka selanjutnya seksi ini mem-print out slip gaji setiap karyawan, data over time

recapitulation dan data attendance recapitulation untuk dibagikan kepada setiap karyawan yang akan menerima gaji.

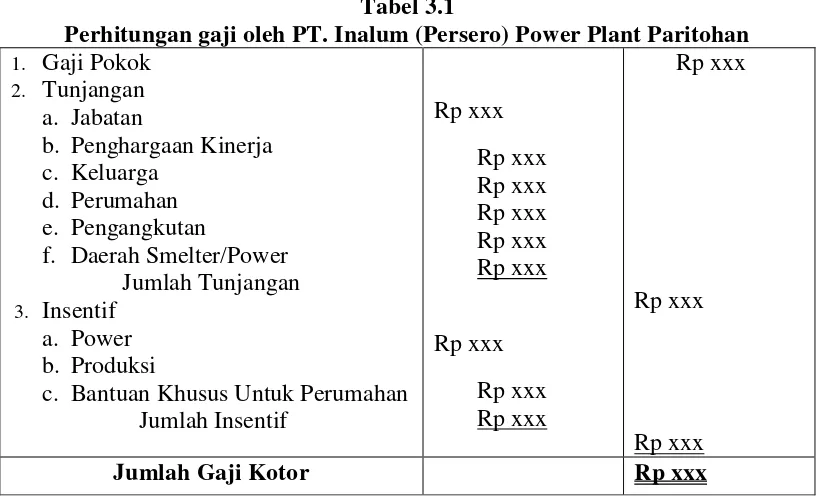

Tabel 3.1

Perhitungan gaji oleh PT. Inalum (Persero) Power Plant Paritohan 1. Gaji Pokok

2. Tunjangan a. Jabatan

b. Penghargaan Kinerja c. Keluarga

d. Perumahan e. Pengangkutan

f. Daerah Smelter/Power Jumlah Tunjangan 3. Insentif

a. Power b. Produksi

c. Bantuan Khusus Untuk Perumahan Jumlah Insentif Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx

Jumlah Gaji Kotor Rp xxx

Sumber: PT. Inalum (Persero) Power Plant Paritohan

Setelah mendapat jumlah gaji kotor, maka kembali dikurangi dengan potongan-potongan yang menjadi tanggungan setiap karyawan yaitu :

Tabel 3.2

Potongan tanggungan karyawan 1. Potongan BPJS

2. Potongan SPSI

3. Potongan Organisasi Keagamaan 4. Potongan Pinjaman/Loan

5. Potongan Perumahan 6. Potongan Mess 7. Potongan Meal

Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx

Jumlah Potongan Rp xxx

[image:17.595.115.521.560.705.2]Berdasarkan perhitungan di atas, maka akan didapat jumlah gaji bersih yang akan di transfer ke rekening masing-masing karyawan yaitu :

Tabel 3.3 Gaji bersih karyawan Jumlah Gaji Kotor

Jumlah Potongan

Rp xxx Rp (xxx) Gaji Bersih Rp xxx Sumber: PT. Inalum (Persero) Power Plant Paritohan

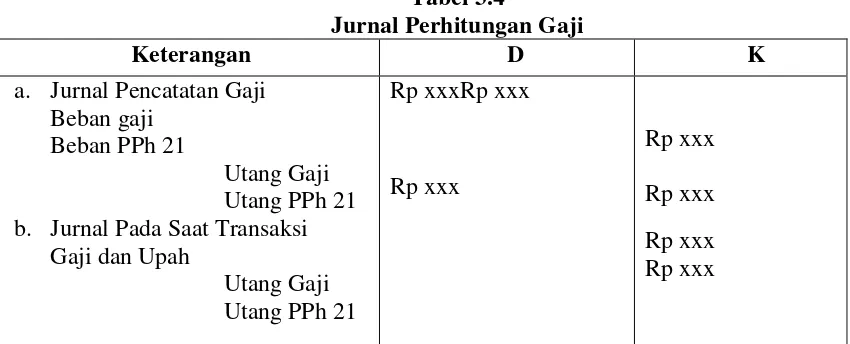

Tabel 3.4

Jurnal Perhitungan Gaji

Keterangan D K

a. Jurnal Pencatatan Gaji Beban gaji

Beban PPh 21

Utang Gaji Utang PPh 21 b. Jurnal Pada Saat Transaksi

Gaji dan Upah

Utang Gaji Utang PPh 21

Rp xxxRp xxx

Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx

Sumber: Akuntansi Biaya Proyek Pengembangan Pendidikan Akuntansi 1990

D. Prosedur Pembayaran Gaji dan Upah

[image:18.595.92.517.332.504.2]dokumen penggajian tersebut ke Bank yang bekerjasama dengan PT. Inalum (Persero).

Untuk pemberian gaji kepada karyawannya, PT. Inalum (Persero) Power Plant Paritohan melakukannya dengan cara mentransfer gaji tersebut ke rekening setiap karyawan melalui bank yang telah bekerja sama dengan perusahaan ini. Bank tersebut adalah Bank Negara Indonesia (BNI) Balige.

Dokumen yang dipakai oleh PT. Inalum (Persero) Power Plant Paritohan dalam pembayaran gaji adalah :

1. Daftar hadir karyawan

Daftar hadir karyawan berisikan absensi karyawan, jam masuk kerja dan jam keluar kerja karyawan dimana PT. Inalum (Persero) Power Plant menggunakan sebuah alat yaitu finger print.

2. Daftar gaji

Daftar gaji berisikan gaji seluruh karyawan. Daftar gaji dibuat untuk mengetahui jumlah gaji dan jumlah potongan setiap karyawan.

3. Slip gaji

Slip gaji berisikan komponen-komponen gaji serta jumlah gaji bersih yang akan dibayarkan kepada karyawan.

4. Rekening karyawan

Menurut Mulyadi (2011 : 161), dokumen-dokumen yang diperlukan dalam pembayaran gaji antara lain meliputi :

1. Kartu waktu

Kartu waktu berguna untuk merekam presensi setiap hari, jam berapa karyawan hadir di kantor dan jam berapa pulang dari kantor. Bagi karyawan yang digaji bulanan, kartu waktu ini berguna untuk melihat kedisiplinan karyawan.

2. Daftar gaji

Daftar gaji memuat gaji seluruh karyawan. Daftar gaji ini berguna untuk mengetahui gaji setiap karyawan, termasuk potongan dan Pajak Penghasilan Pasal 21.

3. Slip gaji

Slip gaji memuat rincian komponen gaji. Slip gaji diberikan kepada karyawan agar karyawan dapat mengetahui bagaimana mereka digaji. Informasi detail ini juga berguna apabila ada karyawan yang salah gaji.

4. Daftar transfer

Daftar transfer berfungsi sebagai surat perintah ke Bank untuk mentransfer sejumlah tertentu ke setiap karyawan yang akan menerima gaji

E. Pengawasan Internal Gajidan Upah

usaha guna mendapatkan kepastian yang layak bahwa transaksi gaji telah dilaksanakan dengan baik.

Ada dua pengertian pengawasan internal, yaitu :

1. Dalam Arti Luas

Pengawasan tidak hanya meliputi pemeriksaan tahap akhir pimpinan, tetapi meliputi semua bagian yang berwenang untuk mengadakan pemeriksaan,

2. Dalam Arti Sempit

Pengawasan internal merupakan pemeriksaan jumlah angka yang tertera dalam daftar pemeriksaan masalah.

Pengawasan internal gaji yang dilakukan oleh PT. Inalum (Persero) Power Plant Paritohan adalah langsung diawasi oleh pimpinan perusahaan melalui data dan informasi yang didapat. Karyawan juga dapat secara langsung mengawasi perhitungan gaji mulai dari komponen-komponen gaji, tunjangantunjangan serta potongan yang dikenakan kepada mereka melalui slip gaji yang akan dibagikan pada saat penggajian.

Dengan sistem pengawasan internal gaji yang dilakukan oleh PT. Inalum (Persero) Power Plant Paritohan, maka proses penggajian dan pencatatan gaji telah berjalan dengan baik dan transparan.

Dari uraian pengertian pengawasan internal di atas, dapat disimpulkan bahwa pengawasan internal itu merupakan suatu sistem yang mempunyai tujuan.

Menurut Widjajanto (2001 : 18) tujuan pengawasan internal adalah : 1. Mengamankan aktiva perusahaan,

2. Mengecek kecermatan dan ketelitian data akuntansi, 3. Meningkatkan efisiensi,

4. Mendorong agar kebijakan manajemen dipatuhi jajaran organisasi.

Menurut Mulyadi (2001 : 163) tujuan pengawasan internal adalah : 1. Menjaga kekayaan organisasi,

2. Mengecek ketelitian dan keandalan data akuntansi, 3. Mendorong efisiensi,

4. Mendorong dipatuhinya kebijakan manajemen.

Berdasarkan uraian di atas, peneliti dapat menyimpulkan bahwa tujuan dilakukannya pengawasan internal adalah :

1. Menajamin keamanan harta perusahaan, dengan mengawasi sistem pembayaran gaji karyawan,

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil pemaparan dan penelitian yang telah dilakukan pada PT. Inalum (Persero) Power Plant Paritohan, maka penulis dapat menyimpulkan bahwa :

1. PT. Inalum (Persero) Power Plant Paritohan adalah perusahaan Pembangkit Listrik Tenaga Air (PLTA), dimana untuk melindungi harta perusahaan dilakukan pencegahan kesalahan-kesalahan administrasi yang tidak disengaja, serta usaha-usaha mencegah kesalahan dalam pengambilan keputusan manajemen.

2. PT. Inalum (Persero) Power Plant Paritohan telah melakukan ketepatan data akuntansi yang benar untuk mencerminkan keadaan organisasi yang sebenarnya dan mempengaruhi keputusan yang akan diambil oleh manajemen perusahaan.

kelemahan-kelemahan dan memberikan perbaikan-perbaikan untuk kelancaran efisiensi tersebut.

4. Perusahaan telah melakukan kegiatan yang berpegang teguh pada kebijaksanaan-kebijaksanaan yang sudah dilakukan oleh pihak manajemen.

B. Saran

Adapun saran yang dapat penulis berikan pada tugas akhir ini sebagai bahan masukan adalah :

1. Sebaiknya selalu menjadi PLTA terbaik dengan menjaga eksistensi dalam menghasilkan listrik guna memenuhi kebutuhan listrik Pabrik Peleburan Aluminium sehingga Produk aluminium semakin bertambah.

2. Sebaiknya pemberian unsur-unsur gaji lebih diperhatikan lagi dan nilainya ditingkatkan agar setiap karyawan yang bekerja semakin semangat dan termotivasi untuk mencapai tujuan perusahaan.

Bab ini merupakan bab terakhir dalam tugas akhir ini yang berisikan kesimpulan menyeluruh sesuai dengan topik penelitian dan juga beberapa saran yang relevan dengan kesimpulan.

BAB II

PT. INALUM POWER PLANT PARITOHAN

A. Sejarah PT. Inalum (Persero) Power Plant Paritohan

Setelah upaya memanfaatkan potensi sungai Asahan yang mengalir dari Danau Toba di Provinsi Sumatera Utara untuk menghasilkan tenaga listrik mengalami kegagalan pada masa pemerintahan Hindia Belanda, pemerintah Republik Indonesia bertekad mewujudkan pembangunan Pembangkit Listrik Tenaga Air (PLTA) di sungai tersebut.

Tekad ini semakin kuat ketika tahun 1972 pemerintah menerima dari Nippon Koei, sebuah perusahaan konsultan Jepang laporan tentang studi kelaikan Proyek PLTA dan Aluminium Asahan. Laporan tersebut menyatakan bahwa PLTA layak untuk dibangun dengan sebuah peleburan aluminium sebagai pemakai utama dari listrik yang dihasilkan.

Kaisha Ltd., Nippon Light Metal Company Ltd., C Itoh & Co., Ltd., Nissho Iwai Co., Ltd., Nichimen Co., Ltd., Showa Denko K.K., Marubeni Corporation, Mitsubishi Chemical Industries Ltd., Mitsubishi Corporation, Mitsui Aluminium Co., Ltd., Mitsui & Co., Ltd.

Selanjutnya, untuk penyertaan modal pada perusahaan yang akan didirikan di Jakarta kedua belas Perusahaan Penanaman Modal tersebut bersama Pemerintah Jepang membentuk sebuah nama Nippon Asahan Aluminium Co, Ltd (NAA) yang berkedudukan di Tokyo pada tanggal 25 November 1975.

Pada tanggal 6 Januari 1976, PT Indonesia Asahan Aluminium (Inalum), sebuah perusahaan patungan antara pemerintah Indonesia dan didirikan di Jakarta. Inalum adalah perusahaan yang membangun dan mengoperasikan Proyek Asahan, sesuai dengan perjanjian induk. Perbandingan saham antara pemerintah Indonesia dengan Nippon Asahan Aluminium Co., Ltd, pada saat perusahaan didirikan adalah 10% dengan 90%. Pada bulan Oktober 1978 perbandingan tersebut menjadi 25% dengan 75% dan sejak Juni 1987 menjadi 41,13% dengan 58,87%. Dan sejak 10 Februari 1998 menjadi 41,12% dengan 58,88%.

Untuk melaksanakan ketentuan dalam perjanjian induk, Pemerintah Indonesia kemudian mengeluarkan SK Presiden No. 5/1976 yang melandasi terbentuknya Otorita Pengembangan Proyek Asahan sebagai wakil

peleburan aluminium dengan investasi sebesar 411 milyar Yen. Inalum membangun dan mengoperasikan PLTA yang terdiri dari stasiun pembangkit listrik Siguragura dan Tangga yang terkenal dengan nama Asahan 2 yang terletak di Paritohan, Kabupaten Toba Samosir, Provinsi Sumatera Utara. Stasiun pembangkit ini dioperasikan dengan memanfaatkan air Sungai Asahan yang mengalirkan air Danau Toba ke Selat Malaka.

Oleh karena itu, total listrik yang dihasilkan sangat bergantung pada kondisi permukaan air Danau Toba. Pembangunan PLTA dimulai pada tanggal 9 Juni 1978. Pembangunan stasiun pembangkit listrik bawah tanah Siguragura dimulai pada tanggal 7 April 1980 dan diresmikan oleh Presiden RI, Soeharto dalam acara Peletakan Batu Pertama yang diselenggarakan dengan tata cara adat Jepang dan tradisi lokal. Pembangunan seluruh PLTA memakan waktu 5 tahun dan diresmikan oleh wakil presiden Umar Wirahadikusuma pada tanggal 7 Juni 1983.

(Persero) resmi menjadi BUMN ke-141 pada tanggal 21 April 2014 sesuai dengan Peraturan Pemerintah No. 26 Tahun 2014.

B. Struktur Organisasi

Struktur organisasi merupakan suatu sistematika penyusunan kedudukan dalam perusahaan. Struktur organisasi terdiri dari pembagian tugas serta tanggung jawab dari masing-masing bagian karyawan yang disesuaikan dengan keahliannya.

Struktur organisasi bertujuan untuk mendapatkan suatu sistem kerja sama antar karyawan dengan baik dan berguna bagi perusahaan. Agar mempermudah pengawasan, atasan memberikan pekerjaan yang layak kepada seluruh karyawan sesuai dengan keahlian karyawan.

Adapun struktur organisasi yang terdapat pada PT. Inalum (Persero) Power Plant Paritohan adalah terdiri dari : (Dilampirkan)

C. Job Description

Berdasarkan struktur organisasi di atas, maka job description setiap seksi yang ada pada PT. Inalum(Persero) Power Plant Paritohan adalah : (Dilampirkan)

D. Jaringan Usaha

PT Inalum terletak di 4 lokasi yang berbeda, yaitu : a. Kantor Pusat (Head Office) yang bertempat di Jakarta.

c. Kantor Peleburan (Smelting Plant) yang bertempat di Kuala Tanjung, Kec. Sei Suka, Kab. Batu Bara.

d. Kantor Pembangkit Listrik (Power Plant) yang bertempat di Paritohan, Kec. Pintupohan Meranti, Kab. Toba Samosir.

1. Pabrik peleburan

Pabrik Peleburan Aluminium merupakan bagian utama dari PT Inalum, dibangun di atas areal selua 200 Ha. Peleburan Aluminium PT Inalum di Kuala Tanjung memproses alumina menjadi logam aluminium batangan dengan memakai alumina dan karbon sebagai bahan baku utamanya, dan meleburnya dengan memakai tenaga listrik. Pada Pabrik Peleburan ini, terdapat 3 bagian utama untuk proses produksi, yaitu :

a. Bagian Tungku Reduksi

Bagian Tungku Reduksi terdiri dari 3 unit gedung reduksi yang masing-masing berukuran panjang 648 m, lebar 52 m dan tinggi 29 m. Tungku reduksi atau pot pada ketiga gedung reduksi ini berjumlah 510 buah. Tungku reduksi tipe anoda panggang 175 KA ini beropersi pada suhu 960 C. Setiap tungku reduksi atau pot dapat menghasilkan 1,3 ton metal per hari.

b. Bagian Karbon

Bagian Penangkaian. Blok anoda berfungsi sebagai elektroda pada tungku reduksi.

c. Bagian Penuangan Pada bagian ini, aluminium cair dari tungku reduksi ke Bagian Penuangan dan setelah dimurnikan lebih lanjut dalam tungku-tungku penampung, lalu dibentuk menjadi aluminium batangan (ingot) yang beratnya masing-masing 50 pon (± 22,7 kg) dan merupakan poduk akhir PT Inalum yang dipasarkan di dalam dank e luar negeri. Di sini terdapat 10 buah tungku penampung yang masing-masing berkapasitas 30 ton dan 7 unit mesin pencetak ingot.

d. Fasilitas Penunjang Untuk kelancaran operasi, perusahaan juga membangun bengkel di Pabrik Peleburan guna memperbaiki peralatan, mesin-mesin, kendaraan yang rusak dan lain-lain di pabrik peleburan. Pabrik peleburan juga memiliki bangunan kantor seluas 3.300 m2, kantin, rumah ibadah dan lain-lain.

2. Pembangkit Listrik Tenaga Air (PLTA)

Danau Toba. PLTA di Siguragura dan Tangga masing-masing digerakkan oleh potensi air terjun ini, dengan kapasitas total :

Kapasitas terpasang : 603 MW Output tetap : 426 MW

Output puncak : 513 MW PLTA ini terdiri dari :

a. Bendungan Pengatur (Regulating Dam) Terletak di Siruar ± 14.5 km dari Danau Toba yang berfungsi mengatur kestabilan air keluar dari Danau Toba ke sungai Asahan untuk mensuplai air ke stasiun Pembangkit Listrik secara konstan

b. Bendungan Penadah Air Siguragura (Siguragura Dam) Terletak di Simorea dan berfungsi sebagai sumber air yang stabil untuk stasiun Pembangkit Listrik Siguragura.

c. Stasiun Pembangkit Listrik Siguragura (Siguragura Power Station) Berada 200 m di dalam perut bumi dengan 4 unit generator masingmasing berkapasitas 71,5 MW dan merupakan PLTA bawah tanah pertama di Indonesia.

d. Bendungan Penadah Air Tangga (Tangga Dam) Berfungsi untuk membendung air yang telah dipakai PLTA Siguragura untuk dimanfaatkan kembali pada PLTA Tangga. Bendungan ini merupakan bendungan busur pertama di Indonesia.

3.150 m. Bendungan ini memiliki 4 unit generator masingmasing berkapasitas 79,2 MW dan berada di atas permukaan tanah.

f. Jaringan Transmisi (Transmission Line) Tenaga Listrik yan dihasilkan stasiun Pembangkit Listrik Siguragura dan Tangga disalurkan melalui Jaringan Transmisi sepanjang 120 km dengan jumlah menara 271 buah dan tegangan 275 kV ke Kuala Tanjung. Melalui Gardu Induk Kuala Tanjung tegangannya diturunkan menjadi 33 kV untuk didistribusikan ke tiga gedng tungku reduksi mempunyai 2 unit penyearah silicon dengan DC 37 KA dan 800 V. Sesuai dengan Perjanjian Induk kelebihan tenaga listrik dengan batasan maksimal 50 MW diserahkan kepada pemerintah melalui PLN. Kelebihan tenaga listrik 275 kV ini disalurkan melalui gardu induk.

E. Kinerja Usaha Terkini

Ruang lingkup perusahaan PT. Inalum (Persero) terdiri dari : 1. Pembangkit Listrik Tenaga Air (PLTA) Power Plant, Paritohan 2. Pabrik Peleburan Aluminium Smelting Plant, Kuala Tanjung

Kinerja Usaha terkini dari PT. Inalum (Persero) Power Plant Paritohan adalah menghasilkan listrik dengan total kapasitas 426 MW dan Output 513 MW. Listrik yang dihasilkan digunakan untuk pabrik peleburan aluminium di Smelting Plant, Kuala Tanjung.

nama Asahan 2 yang terletak di Paritohan, Kabupaten Toba Samosir, Provinsi Sumatera Utara. Stasiun pembangkit ini dioperasikan dengan memanfaatkan air sungai asahan yang mengalirkan air Danau Toba ke Selat Malaka. Tenaga Listrik yang dihasilkan sangat tergantung pada kondisi permukaan air Danau Toba.

F. Rencana Usaha

Tenaga Listrik yang dihasilkan oleh PLTA sangat tergantung pada kondisi permukaan air Danau Toba. Oleh karena itu, perlu upaya untuk menjaga dan menstabilkan debit air Danau Toba. Upaya tersebut direncanakan dengan pembuatan Teknologi Modifikasi Cuaca (TMC). TMC merupakan usaha manusia untuk meningkatkan curah hujan yang turun secara alami dengan mengubah proses fisika yang terjadi di dalam awan. Proses fisika yang diubah (diberi perlakuan) di dalam awan dapat berupa proses tumbukan dan penggabungan atau proses pembentukan es.

BAB I PENDAHULUAN

A. LatarBelakang Masalah

Pengawasan intern didefinisikan sebagai suatu

olehdan sistem yang dirancang untuk

membantu organisasi mencapai suatu tujuan atau objektif tertentu.Pengawasan

intern merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur mendeteksi berwujud maupun tidak berwujud. Laporan tersebut berfungsi untuk mengendalikan dan mengarahkan, Pemeriksaan terus-menerus dan analisa laporan dan catatan disebut juga Sistem Pengawasan Intern (SPI). Sistem Pengawasan Intern akan menghasilkan laporan yang dikehendaki manajemen, dalam arti yang tegas, system tersebut akan mengamankan sumber-sumber dari pemborosan, kecurangan, dan ketidak efisienan serta meningkatkan ketelitian dan dapat dipercayainya data akuntansi.

Pada umumnya suatu perusahaan, baik itu perusahaan jasa maupun perusahaan industri berusaha untuk menciptakan iklim usaha yang sehat. Hal tersebut merupakan tuntutan setiap perusahaan, terutama di era globalisasi seperti saat ini.

Menyadari pentingnya sumber daya manusia bagi kelangsungan hidup dan kemajuan perusahaan, maka perusahaan harus memberikan perhatian yang khusus pada faktor produksi ini dan sudah sewajarnya pemilik perusahaan memandang manusia lebih dari sekedar asset perusahaan tetapi sebagai mitra dalam perusahaan. Sumber daya manusia khususnya karyawan tidak hanya dipandang sebagai unsur yang memberikan kontribusi kepada perusahaan, tetapi juga memberikan dorongan atau motivasi agar selalu dapat memberikan kontribusi terbaiknya bagi perusahaan.

Untuk mendorong semangat kerja karyawan diperlukan adanya hubungan kerja yang saling menguntungkan, baik bagi pihak perusahaan maupun bagi pihak karyawan. Karyawan memberikan prestasi kerja yang baik bagi perusahaan, sedangkan pihak perusahaan memberikan gaji yang sesuai dengan prestasi dan golongan atau serata kerja yang telah diberikan bagi perusahaan.

Sistem tersebut juga harus didasarkan pada informasi-informasi yang tepat dan akurat yang diperoleh dari manajemen perusahaan untuk pengambilan keputusan.Salah satunya yaitu dengan dilakukannya suatu pengawasan internal gaji dan upah yang baik untuk menunjang kelancaran aktifitas perusahaan itu sendiri.

Oleh sebab itu dengan diterapkannya pengawasan internal gaji dan upah yang baik dan efektif sesuai dengan prosedur yang ditetapkan, pimpinan perusahaan tidak perlu terus – menerus mengawasi aktivitas karyawan secara langsung, tetapi cukup dengan pendelegasian wewenang terhadap bawahannya atau yang sering disebut dengan auditor intern.

Pemrosesan penggajian memerlukan data input dalam jumlah besar, beserta berbagai perhitungan yang kadang-kadang rumit. Sistem penggajian memerlukan pengendalian untuk menjamin agar pembayaran gaji dilakukan secara akurat dan tepat waktu. Jadi, biasanya perusahaan perlu menggunakan suatu sistem yang mencakup prosedur otorisasi dan persetujuan penggajian yang tepat. Jika perusahaan menggunakan mesin penandatangan cek, adalah penting bahwa cek-cek gaji yang masih kosong dan akses ke mesin tersebut dikendalikan secara baik untuk mencegah pencurian atau penyalahgunaan dana penggajian. Selain itu, juga penting untuk mengotorisasi dan menyetujui pemotongan atau penambahan gaji serta perubahan tarif gaji.

Salah satu contohnya adalah dengan memasukkan nama karyawan fiktif dalam daftar gaji dan upah, potongan gaji maupun pemberian gaji yang tidak sesuai.

Berdasarkan uraian diatas, penulis mengambil keputusan untuk menyusun Tugas Akhir ini dengan judul “Sistem Pengawasan Internal Gaji dan Upah PT. INALUM (Persero) Power Plant Paritohan”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka yang menjadi rumusan masalah dalam penyusunan tugas akhir ini adalah “Apakah Sistem Pengawasan Internal Gaji dan Upah yang Diterapkan Pada PT. INALUM Power Plant Paritohan dapat:

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi 3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen.

C. Tujuan dan Manfaat Penelitian

a. Tujuan dari penelitian ini adalah sebagai berikut:

2. Untuk mengetahui bagaimana manajemen PT. INALUM (Persero) Power Plant Paritohan dalam melaksanakan pengendalian internal gaji dan upah.

b. Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi penulis, untuk memperoleh pengetahuan mengenai pengendalian internal gaji dan upah.

2. Bagi perusahaan, agar dapat memberikan sumbangan pemikiran bagi manajemen perusahaan untuk meningkatkan pengendalian internal gaji dan upah.

3. Bagi penulis – penulis lainnya, dapat digunakan sebagai pembanding untuk melakukan penelitian pada waktu yang akan datang.

D. Rencana penulisan

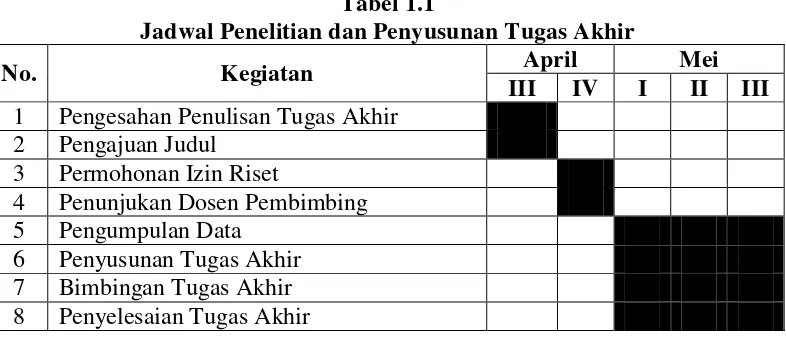

1. Jadwal Survey/Observasi

[image:38.595.118.511.528.697.2]Berikut ini adalah jadwal penelitian yang dilakukan peneliti dalam penyusunan tugas akhir:

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No. Kegiatan April Mei

III IV I II III 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

Secara garis besar pembahasan yang dilakukan dibagi atas empat bab, dimana, setiap babnya dibagai atas beberapa sub bab sesuai dengan pembahasannya. Adapun rencana isi dari tugas akhir ini adalah sebagai berikut :

Bab I : Pendahuluan

Pada bab ini penulis akan membahas tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, rencana penulisan. Adapun rencana penulisan terdiri dari jadwal survey/observasi dan rencana isi.

Bab II : PT. Inalum Power Plant paritohan

Pada bab ini penulis akan membahas tentang sejarah PT. Inalum Power Plant Paritohan, struktur organisasi, job description, jaringan usaha, kinerja usaha terkini, rencana usaha.

Bab III : Sistem Pengawasan Internal Gaji dan Upah Pada PT. Inalum Power Plant Paritohan

Pada bab ini penulis akan membahas tentang pengertian, unsur-unsur, sistem pencatatan dan perhitungan gaji dan upah, prosedur pembayaran gaji dan upah, pengawasan internal gaji dan upah, tujuan pengawasan internal gaji dan upah.

TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH

PADA PT. INALUM POWER PLANT PARITOHAN

Oleh :

SUCI ASRIKA AYU MRP 132102034

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Alhamdulillahirobbil’alamim, sebagai ungkapan rasa syukur kepada Allah SWT yang telah melimpahkan rahmat_Nya kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini yang berjudul “Sistem Pengawasan Internal Gaji dan Upah Pada PT.INALUM (Persero) Power Plant Paritohan”. Penulisan Tugas Akhir ini merupakan salah satu syarat dalam menyelesaikan pendidikan pada Program Studi Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis masih menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan disebabkan kemampuan pengalaman dan ilmu pengetahuan yang dimilki terbatas.

Pada kesempatan ini penulis menyampaikan ucapan terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan dan penyelesaian tugas akhir ini, khususnya kepada :

2. Bapak Drs.Rustam, M.Si, Ak, CA selaku ketua program studi Diploma III Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs.Chairul Nazwar, M.Si, Ak, selaku sekretaris program studi Diploma III Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara serta selaku dosen pembimbing yang telah bersedia meluangkan waktu dan fikirannya untuk membimbing peneliti dalam menyelesaikan Tugas Akhir ini.

4. Bapak Erwin Muhammad Setiadi selaku Manajer Program Kemitraan dan Bina Lingkungan (PLTA) dan para stafnya yang telah mengizinkan penulis untuk melakukan riset pada PT.INALUM (Persero) Power Plant Paritohan.

5. Ucapan teristemewa untuk kedua orang tua tercinta (Ayahanda Riduan Marpaung, Ibunda Siti Zuraidah Rangkuti) untuk segenap doa dan cinta yang tak pernah padam serta yang telah mendidik dengan penuh kasih sayang, memberikan semangat, dukungan, yang tak pernah henti-hentinya sampai akhirnya penulis dapat menyelesaikan tugas akhir ini dan juga buat adik-adik saya tersayang Rizky Maulidina Marpaung dan Hadi Ananda Marpaung.

dan hampir nyerah, karena abang Suci bisa nyelesaikan semuanya. Semangat buat skripsinya ya. Makasih ya Pacol sayang.

7. Buat teman-teman seperjuangan magang, dan buat teman-teman saya Dati Arimbi, Islamiati Komala, Novi Arlinda, Tutri Anisa, yang telah bersama-sama selama 3 tahun. Serta yang paling saya banggakan Sahabat-sahabatku yaitu Inka Lipta Surbakti ( terimakasih buat waktu selama 3 tahun ini, makasih ya buat tumpangan kos sama tebengan keretamu, kapan kita ke KFC lagi?), Risha Gina, Beta Ria, Indah Diana, Nazra, Nurhayati, Novia, Ayu Anindya, Bouk dan Udak saya tercinta,teman-teman di grup A DIII Akuntansi serta teman-teman seperjuangan di DIII Akuntansi 2013 yang tetap mendukung dan menyemangati penulis serta memberikan doa yang terbaik.

Dengan segala kerendahan hati, penulis mengharapkan saran dan kritik yangmebangun dari semua pihak yang lebih berpengalaman demi kesempurnaan tulisan ini. Akhir kata penulis berharap semoga penulisan Tugas Akhir ini dapat memberikan manfaat bagi semua pihak, terima kasih.

Medan, 07 Juni 2016

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN……… vii

BAB I: PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

a. Tujuan penelitian...4

b. Manfaat penelitian...4

D. Rencana Penulisan ... 5

1. Jadwal Survey/Observasi ... 5

2. Rencana Isi ... 6

BAB II: PT. INALUM POWER PLANT PARITOHAN ... 7

A. Sejarah PT. Inalum Power Plant Paritohan... 7

B. Struktur Organisasi……….... 10

C. Job Description ... 10

D. JaringanUsaha... 10

E. Kinerja Usaha Terkini ... 14

F. Rencana Usaha ... 15

BAB III: SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA PT.INALUM POWER PLANT PARITOHAN ... . 16

A. Pengertian ... 16

B. Unsur – Unsur Pengawasan Internal ... 19

C. Sistem Pencatatan dan Perhitungan Gaji dan Upah ... 23

D. Prosedur Pembayaran Gaji dan Upah ... 25

E. Pengawasan Internal Gaji dan Upah... 28

F. Tujuan Pengawasan Internal Gaji dan Upah ... 29

BAB IV: KESIMPULAN DAN SARAN ... 30

A. Kesimpulan ... 30

B. Saran ... 31

DAFTAR PUSTAKA ... 32

DAFTAR TABEL

No. Judul Halaman

1.1 JadwalPenelitian... 5

3.1Perhitungan Gaji oleh PT. Inalum...25

3.2Potongan Tanggungan Karyawan...25

3.3Gaji Bersih Karyawan...25

DAFTAR GAMBAR

No. Judul

Halaman