PERAN PENGAWASAN OTORITAS JASA KEUANGAN

TERHADAP KINERJA PERUSAHAAN INDUSTRI ASURANSI

DI KOTA MALANG

SKRIPSI

Diajukan kepada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Muhammadiyah Malang

Sebagai Persyaratan untuk Mendapatkan Gelar Sarjana (S-1)

Oleh:

Dedy Cahya Kurniawan

201010050311057

JURUSAN ILMU PEMERINTAHAN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS MUHAMMADIYAH MALANG

LEMBAR PERSETUJUAN UJIAN SKRIPSI

Nama : Dedy Cahya Kurniawan

NIM : 201010050311057

Jurusan : Ilmu Pemerintahan

Fakultas : Ilmu Sosial dan Ilmu Politik

Judul Skripsi : PERAN PENGAWASAN OTORITAS JASA KEUANGAN

TERHADAP KINERJA PERUSAHAAN INDUSTRI

ASURANSI DI KOTA MALANG

Diterima dan Disetujui

Dosen Pembimbing I Dosen Pembimbing II

( Yana S. Hijri, M.Ip ) ( Gonda Yumitro, MA )

Mengetahui

Ketua Jurusan Ilmu Pemerintahan

LEMBAR PENGESAHAN

Nama : Dedy Cahya Kurniawan

NIM : 201010050311057

Jurusan : Ilmu Pemerintahan

Fakultas : Ilmu Sosial dan Ilmu Politik

Judul Skripsi : PERAN PENGAWASAN OTORITAS JASA KEUANGAN

TERHADAP KINERJA PERUSAHAAN INDUSTRI

ASURANSI DI KOTA MALANG

Telah dipertahankan dihadapan dewan Penguji Skripsi Jurusan Ilmu Pemerintahan

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Muhammadiyah Malang

Dan dinyatakan LULUS

Pada Hari : Jum’at

Tanggal : 29 Januari 2016

Tempat : Kajur Ilmu Pemerintahan

Mengesahkan Dekan FISIP UMM

Dr. Asep Nurjaman, M.Si

Dewan Penguji

1. Hevi Kurnia Hardini, S.IP, MA.Gov ( )

2. Drs. Jainuri, M.Si ( )

3. Yana S Hijri, S,Ip, M.Ip ( )

BERITA ACARA BIMBINGAN SKRIPSI

Nama : Dedy Cahya Kurniawan

NIM : 201010050311057

Jurusan : Ilmu Pemerintahan

Fakultas : Ilmu Sosial dan Ilmu Politik

Judul Skripsi : PERAN PENGAWASAN OTORITAS JASA KEUANGAN

TERHADAP KINERJA PERUSAHAAN INDUSTRI

ASURANSI DI KOTA MALANG Pembimbing I : Yana S. Hijri, M.Ip

Pembimbing II : Gonda Yumitro, MA

Tanggal Paraf Pembimbing Keterangan

Pembimbing I Pembimbing II

24 September 2015 Pengajuan Judul

29 September 2015 ACC Judul

6 Oktober 2015 ACC Bab I

10 Oktober 2015 Seminar Proposal

26 November 2015 Revisi Bab II

15 Desember 2015 ACC Bab II

31 Desember 2015 Revisi Bab III

7 Januari 2016 ACC Bab III

12 Januari 2016 Revisi Bab IV

18 Januari 2016 ACC Bab IV

21 Januari 2016 Revisi Keseluruhan

26 Januari 2016 ACC Keseluruhan

Malang, 24 Januari 2016

Disetujui,

Dosen Pembimbing I Dosen Pembimbing II

SURAT PERNYATAAN

Nama : Dedy Cahya Kurniawan

Tempat, Tanggal Lahir : Sumenep, 06 Agustus 1992

NIM : 201010050311057

Jurusan : Ilmu Pemerintahan

Fakultas : Ilmu Sosial dan Ilmu Politik

Jenjang studi : Setara-1

Menyatakan Bahwa Karya Ilmiah / Skripsi saya: PERAN PENGAWASAN

OTORITAS JASA KEUANGAN TERHADAP KINERJA PERUSAHAAN

INDUSTRI ASURANSI DI KOTA MALANG.

Adalah bukan karya tulis orang lain, baik sebagaian maupun keseluruhan, kecuali

dalam bentuk kutipan yang telah saya sebutkan sumbernya.

Demikian surat pernyataan ini saya buat dengan sebenar-benarnya dan apabila

pernyataan ini tidak benar, saya bersedia mendapatkan sanksi akademik sebagaimana

yang berlaku.

Malang, 24 Januari 2016

Yang menyatakan,

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT., yang telah memberikan

rahmat, taufik serta hidayahNya kepada penulis, sehingga penulis dapat

menyelesaikan penulisan skripsi dengan judul: PERAN PENGAWASAN

OTORITAS JASA KEUANGAN TERHADAP KINERJA PERUSAHAAN

INDUSTRI ASURANSI DI KOTA MALANG

Karya yang sederhana ini tidak akan terwujud tanpa adanya bantuan,

bimbingan, serta dukungan dari berbagai pihak yang sangat berarti bagi penulis

selama menyusun skripsi ini, pada kesempatan ini dan lewat tulisan ini pula peneliti

menyampaikan terima kasih kepada :

1. Dr. Asep Nurjaman, M.Si., selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Muhammadiyah Malang

2. Hevi Kurnia Hardini, S.IP, MA.Gov, selaku Ketua Jurusan Ilmu Pemerintahan

Universitas Muhammadiyah Malang

3. Yana S. Hijri, M.Ip, selaku Dosen Pembimbing I yang telah memberikan

bimbingan dan arahan kepada penulis

4. Gonda Yumitro, MA, sebagai Dosen Pembimbing II, yang telah memberikan

petunjuk dan pengarahan kepada peneliti

5. Orang tua, Saudara, dan semua keluarga serta semua pihak yang turut membantu

Semoga skripsi yang penulis susun ini dapat bermanfaat dan bisa dijadikan

dasar atau ide untuk mengadakan penelitian selanjutnya yang lebih mendalam tentang

analisis isi. Akhirnya semoga Allah SWT memberikan balasan yang setimpal kepada

mereka semua dan senantiasa memberikan rahmat dan hidayahNya kepada kita

semua. Amin.

Malang, Januari 2016 Penulis

DAFTAR ISI

F. Definisi Operasional... 14

G. Metode Penelitian... 18

1. Ketatanegaraan Indonesia ... 38

2. Lembaga Negara ... 40

3. Teori Kelembagaan Negara ... 43

1. Pengertian Asuransi ... 47

3. Pembagian Administratif ... 70

B. Lembaga Asuransi ... 72

1. Visi AAUI ... 72

2. Misi AAUI ... 72

3. Struktur Organisasi ... 73

C. Lembaga Otoritas Jasa Keuangan (OJK) ... 76

1. Gambaran Umum Otoritas Jasa Keuangan (OJK) ... 76

2. Struktur Organisasi Otoritas Jasa Keuangan (OJK) ... 80

BAB IV. PENYAJIAN DAN ANALISIS DATA A. Kebijakan OJK Terkait dengan Lembaga Asuransi ... 83

B. Mekanisme Kebijakan OJK ... 111

C. Capaian Tujuan ... 119

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 127

B. Saran ... 131

DAFTAR GAMBAR

Halaman

Gambar 1. Proses Analisis Data Model Interaktif ... 23

Gambar 3.1 Struktur Organisasi dan Kepengurusan Asosiasi Asuransi Umum Indonesia Tahun 2014-2017 ... 74

DAFTAR TABEL

Halaman

DAFTAR PUSTAKA

A. Burhan Bungin, 2008. Sosiologi Komunikasi, Jakarta: Kencana Prenada Media Group

Abbas Salim. 2007. Asuransi dan Manajemen Risiko. Jakarta: PT Raja Grafindo Persada.

Adrian Sutedi, 2014. Aspek Hukum Otoritas Jasa Keuangan, Jakarta: Raih Asa sukses

Afika Yumya Syahmi, 2004. Pengaruh Pembentukan Pengawasan Lembaga Perbankan Suatu Kajian Terhadap Undang-Undang Otoritas Jasa Keuangan, Skripsi Sarjana, Depok: Fakultas Hukum Universitas Indonesia

Bambang Muryadi, 2012, Otoritas Jasa Keuangan (OJK) Pengawas Lembaga Keuangan Baru Yang Memiliki Kewenangan Penyidikan,

Bambang Muryadi, 2012, Otoritas Jasa Keuangan (OJK) Pengawas Lembaga Keuangan Baru Yang Memiliki Kewenangan Penyidikan

Chalid, Pheni. 2005. Keuangan Daerah, Investasi dan desentralisasi. Kemitraan. Jakarta.

Darmin Nasution, 2004. Kebijakan Fiskal: Pemikiran, Konsep dan Implementasi, Penerbit Buku Kompas, Februari 2004

Dasrol, 2013, Fungsi Strategis Lembaga Otoritas Jasa Keuangan Dalam Pengawasan Perbankan Nasional Indonesia

Dewan Asuransi Indonesia, Perjanjian Asuransi Dalam Praktek dan Penyelesaian Sengketa, Hasil simposium tentang Hukum Asuransi (Padang: BPHN, 1978),

EnsikloMedi@, Asuransi Syariah, juli 2006

Herman Darmawi. 2004. Manajemen Asuransi. Jakarta: Bumi Aksara

Hüpkes, Quintyn, andTaylor,―The Accountability of Financial Sector Supervisors: Principles and Practice.

Jimly Asshiddiqie, 2004. “Perkembangan Ketatanegaraan Pasca Perubahan UUD

NRI 1945 dan Tantangan Pembaruan Pendidikan Hukum di Indonesia ―, Makalah disampaikan dalam Seminar Nasioanal ― Perkembangan

Ketatanegaraan Pasca Perubahan UUD dan Lokakarya Pembaruan Kurikulum Pendidikan Tinggi Hukum Indonesia “, diselenggarakan Oleh Asosiasi pengajar HTN dan HAN, di Jakarta, 7 September 2004

Kamus besar Bahasa Indonesia. Prof Has Natabaya S,H. LLM Lembaga(tinggi)Negara menurut UUD 1945 dalam Refly Harun ,dkk Menjaga Denyut Konstitusi: Refleksi Satu Tahun Mahkamah Konstitusi , Jakarta; Konstitusi Pers

Konsorsium Reformasi Hukum Nasioanal (KRHN) bekerjasama dengan Mahkamah Konstitusi Republik Indonesia (MKRI) , Lembaga Negara dan Sengketa Kewenangan Antarlembaga Negara , Jakarta:2005

Lisa, Harison, 2004, Metodologi Penelitian Politik Perdana. Media Group. Jakarta.

Malang, Actual.co OJK Malang Siap Tampung Aduan Keluarga Korban AirAsia, 14 Januari 2015.

Mamiko Yokoi-Arai, “The Regulatory Efficiency of a Single Regulator in Financial Services: Analysis of the UK and Japan”, Banking and Finance Law Review, (Oktober 2006), hlm. 1

Man Suparman dan Endang, Hukum Asuransi : Perlindungan Tertanggung Asuransi Deposito Usaha Perasuransian, Bandung, Alumni, 1997, hlm.1.

Moenir.2001. Manajemen Pelayanan Umum Indonesia. Bumi Aksara. Jakarta.

Moral hazard adalah suatu tindakan yang dilakukan bank untuk memanfaatkan celah hukum dan keadaan demi keuntungan pribadi dan pihak lain dari adanya keterbukaan kebijakan

Muhammad, Abdulkadir, 2006. Hukum Asuransi Indonesia, Bandung: Citra Aditya Bakti,

Mulyadi Nitisusastro, 2013. Asuransi Dan Usaha Perasuransian Di Indonesia, Bandung, Alfabeta

Nova Asmirawati, 2012.Catatan Singkat Terhadap Undang-Undang Republik Indonesia Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan, Jurnal Legisasi Indonesia Vol. 9 No.3, 2012

Prodjodikoro, Wirjono, 1987.; Hukum Asuransi di Indonesia, Jakarta: PT. Intermasa

Rebekka Dosma Sinaga, 2013. Sistem Koordinasi Antara Bank Indonesia Dan Otoritas Jasakeuangan Dalam Pengawasan Bank Setelah Lahirnya Undang-Undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan, Jurnal Hukum Ekonomi Universitas Sumatera Utara

Soehartono, Irawan, 2008, Metode Penelitian Sosial. PT Remaja Roesdakarya. Bandung.

Soehartono, Irawan. 2002. Metode Penelitian Sosial. PT Remaja Roesdakarya. Bandung

Sri Sumantri M. 1993. Lembaga Negara dan State Auxiliary Bodies dalam Sistem

Ketatanegaraan Menurut UUD NRI 1945” dalam Departemen Hukum Tata

Negara Universitas Airlangga, Dinamika Perkembangan Hukum Tata Negara dan Hukum Lingkungan, Airlangga University Press, Surabaya

Sugiyono, 2005. Metode Penelitian Kuantitatif, Kualitatif dan R & D, Bandung:Alfabeta. hal 50

Sugiyono, 2005. Memahami Penelitian Kualitatif, Jakarta: Penerbit Alfbeta

Sugiyono, 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D, Bandung: Alfabeta

Sugiyono, 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D, Bandung: Alfabeta.

Sutrisno, 2000, Hadi. Metodologi Research. Pustaka Pelajar.

Perundang-Undangan

Kitab Undang – Undang Hukum Dagang, Pasal 246

Pasal 38 Keppres No. 77 Tahun 2003 tentang Komisi Perlindungan Anak Indonesia

Pasal 4 Keputusan Presiden No. 181 Tahun 1998 tentang Komisi Nasional Anti Kekerasan terhadap Perempuan Presiden Republik Indonesia

Penjelasan atas Undang-undang Republik Indonesia No.21 Tahun 2011 Tentang Otoritas Jasa Keuangan

Penjelasan Pasal 34 ayat (1) 34 Undang-Undang Nomor 3 Tahun 2004 tentang Perubahan atas Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia.

TIM Kerja Sama Pantia FEB-UGM dan FE-UI. Alternatif Stuktur OJK Yang Optimum: Kajian Akademik h.29

Tim Panitia Antar Departemen Rancangan Undang-Undang Tentang Otoritas Jasa Keuangan, Naskah Akademin Pembentukan Otoritas Jasa Keuangan (OJK), Jakarta: 2010.

Undang-Undang Perasuransian, UU No. 40 Tahun 2014, LN No. 337 Tahun 2014, TLN No. 5618, Ps. 57 ayat (1)

Undang-Undang No, 32 Tahun 2003 tentang Penyiaran (Lembaran Negara Tahun 2003 Nomor 147, Tambahan Lembaran Negara Nomor 4342).

Undang-Undang Nomor 2 Tahun 2002 tentang Kepolisian Republik Indonesia (Lembaran Negara Tahun 2002 Nomor 2, Tambahan Lembaran Negara Nomor 4168

Undang-Undang Republik Indonesia Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan (UU OJK), Lembaran Negara Republik Indonesia Tahun 2011 Nomor 111, tambahan Lembaran Negara Republik Indonesia Nomor 5253, Penjelasan Umum Paragraf 3 dan 4.

Sumber Lain

Ahmad Syaiful Afandi, 26 februari 2015. dalam http://mediacenter.malangkota. go.id/2015/02/hadapi-mea-tantangan-lembaga-keuangan-tidak-ringan/#ixzz3s tangani-asuransi, diakses tanggal 24 Januari 2016.

http://malang-post.com/component/content/article/96372-ojk-malang-buru-500-karyawan-baru

http://www.ojk.go.id/struktur-organisasi .

https://id.wikipedia.org/wiki/Kota_Malang

OJK malang buru 500 karyawan baru dalam http://malang-post.com/component/

content/article/ 96372-ojk-malang-buru-500-karyawan-baru

Otoritas jasa keuangan dalam https://id.wikipedia.org/wiki/ Otoritas _Jasa Keuangan/ 2011

Pengawasan Controlling dalam http://bloggerukri.blogspot.co.id/2012/ 10/ pengawasan-controlling. html

Pengertian, Definisi, Peran, Info dalam https://carapedia.com/pengertian definisi peran_info2184/ 2011.html

Seputar pengetahuan dalam http://www.seputarpengetahuan.com

Tugas, teori, organisasi umum dalam https://pyia.wordpress.com/2010/01/03/tugas-teori-organisasi-umum/

Subarjo Joyosumarto, 2012. Pemenuhan Kompetensi Dewan Komisioner dan Rekrutmen Pegawai OJK, (makalah dipresentasikan dalam seminar OJK) Jakarta 13 Febuari 2012.

Zainal Arifin Mochtar dan Iwan Satriawan, 2012. Jurnal Konstitusi, Volume 6, Nomor 3, September 2012

1 BAB I

PENDAHULUAN

A. Latar Belakang

Sistem keuangan memegang peranan penting dalam perekonomian

suatu bangsa karena sistem keuangan memberikan jasa penyaluran dari pihak

yang mempunyai surplus finansial kepada pihak yang mengalami defisit

finansial. Apabila sistem keuangan tidak berjalan dengan baik, hal ini tentu

akan menghambat pertumbuhan ekonomi. Sistem perbankan yang merupakan

salah satu unsur sistem keuangan juga mengambil peran strategis dalam hal

ini. Sebuah negara yang iklim perekonomiannya berkembang pesat pasti

memiliki sistem perbankan yang baik pula.1 Pengawasan sebagai

mendeterminasi apa yang telah dilaksanakan, maksudnya mengevaluasi

prestasi kerja dan apabila perlu, menerapkan tidankan-tindakan korektif

sehingga hasil pekerjaan sesuai dengan rencana yang telah ditetapkan.

Indonesia dengan krisis Perekonomian di tahun 1997, Kasus BLBI,

dan kasus Bank Century di tahun 2008 merupakan beberapa masalahyang

menunjukan bahwa efektivitas pengaturan dan pengawasan bank oleh Bank

Indonesia dinilai Gagal. Berdasarkan Pasal 34 Undang-undang Nomor 3

Tahun 2004 tentang Perubahan Atas Undang-undang Nomor 23 Tahun 1999

tentang Bank Indonesia (BI), pemerintah diamanatkan membentuk lembaga

pengawas sektor jasa keuangan yang independen, selambat-lambatnya akhir

1

2

tahun 2010. Lembaga ini bertugas mengawasi industri perbankan, asuransi,

dana pensiun, pasar modal, modal ventura, dan perusahaan pembiayaan, serta

badan-badan lain yang menyelenggarakan pengelolaan dana masyarakat.2

Kesepakatan pemerintah dan DPR untuk membentuk lembaga baru

melalui Undang-Undang No.1 tahun 2011 tentang Otoritas Jasa Keuangan

(OJK) mencetak sejarah reformasi sektor keuangan di Indonesia. Pada 22

November 2012, UU No. 21 tentang OJK disahkan. Lembaga yang disebut

independen ini mulai berfungsi pada 31 Desember 2012 dengan mengambil

alih fungsi, tugas dan wewenang pengaturan yang sebelumnya dilakukan oleh

Kementerian Keuangan melalui Badan Pengawas Pasar Modal serta Lembaga

Keuangan (Bapepam-LK). Menyusul kemudian di akhir tahun 2013, giliran

fungsi, tugas dan wewenang pengaturan dan pengawasan perbankan oleh

Bank Indonesia yang juga dialihkan ke OJK.3

Menurut Undang-undang No. 1 Tahun 2011 tentang Otoritas Jasa

Keuangan (UU OJK), OJK sendiri merupakan lembaga yang independen dan

bebas dari campur tangan pihak lain, mempunyai fungsi, tugas, dan

wewenang pengaturan, pengawasan, pemeriksaan, serta penyidikan sektor

jasa keuangan di Indonesia.Sebagai lembaga baru yang krusial dalam

menjaga kestabilan perekonomian Indonesia, efektivitas kinerja OJK perlu

dicermati secara kritis. Dibentuknya sebuah kelembagaan baru dalam struktur

pemerintahan tentunya bertujuan untuk mewujudkan cita-cita good

2

Bambang Muryadi, 2012, Otoritas Jasa Keuangan (OJK) Pengawas Lembaga Keuangan Baru Yang Memiliki Kewenangan Penyidikan, hlm. 1

3

Dasrol, 2013, Fungsi Strategis Lembaga Otoritas Jasa Keuangan Dalam Pengawasan Perbankan

3

governance dengan ukuran berjalannya fungsi lembaga, tercapainya tujuan

dengan indikator tertentu, serta membandingkan dampak sebelum dan

sesudah didirikannya, termasuk dalam hal ini lembaga asuransi.4

Asuransi adalah perjanjian antara penanggung dan tertanggung yang

mewajibkan tertanggung membayar sejumlah premi untuk memberikan

penggantian atas risiko kerugian, kerusakan, kematian, atau kehilangan

keuntungan yang diharapkan, yang mungkin terjadi atas peristiwa yang tak

terduga.Usaha perasuransian merupakan kegiatan usaha yang bergerak di

bidang: 1) Usaha asuransi, yaitu usaha jasa keuangan yang dengan

menghimpun dana masyarakat melalui pengumpulan premi asuransi

memberikan perlindungan kepada anggota masyarakat pemakai jasa asuransi

terhadap kemungkinan timbulnya kerugian karena suatu peristiwa yang tidak

pasti atau terhadap hidup atau meninggalnya seseorang dan 2) Usaha

penunjang usaha asuransi, yang menyelenggarakan jasa keperantaraan,

penilaian kerugian asuransi, dan jasa akturia.5

Usaha asuransi merupakan suatu mekanisme yang memberikan

perlindungan pada tertanggung apabila terjadi risiko di masa mendatang.

Apabila risiko tersebut benar-benar terjadi, pihak tertanggung akan

mendapatkan ganti rugi sebesar nilai yang diperjanjikan antara penanggung

dan tertanggung. Mekanisme perlindungan ini sangat dibutuhkan dalam dunia

bisnis yang penuh dengan risiko. Secara rasional, para pelaku bisnis akan

4

Dasrol, 2013, Fungsi Strategis Lembaga Otoritas Jasa Keuangan Dalam Pengawasan Perbankan

Nasional Indonesia

5

4

mempertimbangkan untuk mengurangi risiko yang dihadapi. Pada tingkat

kehidupan keluarga atau rumah tangga, asuransi juga dibutuhkan untuk

mengurangi permasalahan ekonomi yang akan dihadapi apabila ada salah satu

anggota keluarga yang menghadapi risiko cacat atau meninggal dunia.

Perkembangan asuransi di Indonesia saat ini telah mengalami

kemajuan yang sangat pesat. Berbagai perusahaan asuransi berlomba-lomba

menawarkan program asuransi baik bagi masyarakat maupun perusahaan.

Seiring dengan perkembangan berbagai program syariah yang telah diusung

oleh lembaga keuangan lain, banyak perusahaan asuransi yang saat ini juga

menawarkan program asuransi.

Peneliti memilih objek penelitian di asuransi dengan alasan bahwa

asuransi merupakan salah satu pendukung laju perekonomian di Indonesia.

Asuransi menjadi salah satu indikator kemakmuran suatu negara yaitu dilihat

melalui jumlah pemegang polis maupun jumlah dana yang berhasil

dikumpulkan dari masyarakat melalui pembayaran premi. Peran asuransi

sebagai suatu produk jasa relatif lambat di dalam perkembangannya karena

produk asuransi kurang diminati konsumen untuk membeli (un-sought

goods). Namun tidak dipungkiri bahwa asuransi berperan penting dalam

sejumlah aktifitas industri dan perdagangan6. Pemanfaatan asuransi semakin

terasa oleh individu maupun perusahaan dalam menggunakan asuransi dalam

kehidupan.

6

5

Asuransi sebagai lembaga pengalihan dan pembagian risiko

mempunyai kegunaan positif baik bagi masyarakat, perusahaan maupun bagi

pembangunan negara. Bagi masyarakat, seseorang yang menutup perjanjian

asuransi akan merasa tentram sebab mendapat perlindungan dari

kemungkinan tertimpa suatu kerugian. Bagi perusahaan, suatu perusahaan

yang mengalihkan risikonya melalui perjanjian asuransi akan dapat

meningkatkan usahanya dan berani menggalang tujuan yang lebih besar. Bagi

pembangunan negara, premi-premi yang terkumpul dalam suatu perusahaan

asuransi dapat diusahakan dan digunakan sebagai dana untuk usaha

pembangunan. Hasilnya akan dapat dinikmati oleh masyarakat7.

Perkembangan asuransi di Indonesia sudah mengalami perkembangan yang

signifikan. Hal ini dapat dilihat semakin maraknya perusahaan asuransi dan

variatifnya jenis asuransi yang dijual. Salah satu variasi dari asuransi yang

ada yaitu unit link. Produk unit link memberikan solusi bagi nasabah,

seseorang bisa mendapatkan manfaat ganda yaitu perlindungan asuransi dan

investasi.

Dewasa ini, kebutuhan masyarakat akan produk-produk asuransi

menjadi meningkat, seiring dengan adanya kesadaran dari masyarakat,

terutama masyarakat perkotaan akan pentingnya hakikat dari asuransi tersebut

dalam mengantisipasi timbulnya kerugian, kerusakan barang yang

dimilikinya, atau kehilangan keuntungan dari suatu kegiatan usaha yang

dijalankannya. Hal ini kemudian direspon positif oleh perusahaan asuransi

7

6

dengan meningkatkan penawaran produk asuransinya. Kebutuhan akan jasa

asuransi semakin penting baik oleh perorangan maupun dunia usaha karena

asuransi merupakan sarana finansial dalam tata kehidupan rumah tangga, baik

dalam menghadapi resiko atas harta benda yang dimiliki. Walaupun banyak

metode yang digunakan untuk menangani resiko, namun asuransi merupakan

merupakan metode yang paling bagus dan efektif digunakan, hal ini

disebabkan oleh manfaat asuransi yang menjanjikan perlindungan kepada

pihak tertanggung kepada resiko yang akan dihadapi perorangan maupun

yang dihadapi perusahaan. Resiko merupakan kondisi ketidakpastian yang

diakibatkan oleh ketidaksempurnaan peramalan seperti musibah, cedera,

kegagalan pendidikan dan lain-lain yang sifatnya menimbulkan kerugian.

Pemerintah dalam hal ini Menteri Keuangan sebagai regulator, yang

sekaligus bertindak sebagai pembina dan pengawas usaha perasuransian,

supaya melakukan tugasnya dengan maksimal. Law enforcement harus

dilakukan.Dari segi pembinaan, sebenarnya pemerintah sudah cukup baik

dalam tugasnya, di mana saat ini Indonesia telah memiliki Undang-Undang

Perasuransian, ditambah dengan Peraturan Pemerintah di Bidang Usaha

Perasuransian, serta banyak keputusan Menteri Keuangan. Namun,

implementasi serta law enforcement dari undang-undang dan peraturan

tersebut belum optimal.Untuk menghindari terjadinya masalah besar,

pemerintah harus menuntaskan setiap ada masalah yang kecil sehingga tidak

7

ditingkatkan karena yang ada selama ini rata rata perusahaan perasuransian

hanya dikunjungi sekali setahun.8

Industri asuransi umum saat ini masih terdapat permasalahan dalam

industri asuransi umum yaitu perihal permodalan yang tidak mencukupi dan

klaim yang bermasalah. Deputi Komisioner Pengawasan Industri Keuangan

Non Bank II OJK, Dumoly F. Pardede mengatakan masalah permodalan

dalam industri asuransi umum dan reasuransi membuat retensi yang terbuang

ke luar negeri begitu besar. Padahal jika modal industri dalam negeri

diperkuat, maka akan bisa menampung banyak resiko yang timbul dari

produk asuransi. Ekuitas sangat menentukan dalam hal menutup resiko. Saat

ini, asuransi masih mempunyai modal yang minim dengan masih banyaknya

perusahaan asuransi umum yang belum memenuhi persyaratan modal disetor

sebesar Rp 100 miliar. Padahal dengan modal Rp 100 miliar, perusahaan

asuransi hanya bisa menampung resiko sebesar Rp 1000 miliar, sehingga

perusahaan asuransi membutuhkan perusahaan reasuransi luar negeri yang

akhirnya membawa uang premi keluar. Selain permasalah tersebut, asuransi

umum juga mengalami permasalah dalam hal klaim asuransi suretyship.

Banyak pengaduan masyarakat terkait klaim asuransi suretyship yang tidak

dibayar9

Sedangkan permasalahan asuransi yang ditemukan di kota Malang

adalah mengenai pengaduan klaim dari masyarakat yaitu masalah keuangan,

jikas terjadi kecelakaan yang sebenarnya permasalahan harus ditangani di

8

Radiks Purba. 2002. Asuransi Indonesia. Jakarta: Salemba Empat.

9

8

pusat, namun pihak asuransi di kota Malang siap membantu masyarakat jika

ada pengaduan. Pengaduan yang masuk ke OJK Malang nantinya akan

langsung diteruskan ke pusat. Selain permasalahan asuransi, OJK Malang

juga siap membantu jika ada korban yang memiliki tabungan maupun kredit

di bank. Selama ini masih belum ada pengaduan soal klaim asuransi dari

keluarga korban. Namun pengaduan soal permasalahan tabungan dan

pinjaman sudah mulai masuk ke kantor OJK.

Dengan dikeluarkannya Keputusan Menteri Keuangan Nomor

412/KMK06.2003 tentang Tes Uji Kepatutan dan Kelayakan (fit and proper

test), bagi pemegang saham, komisaris, dan direksi usaha perasuransian,

diharapkan kasus-kasus asuransi yang terjadi akan semakin berkurang.

Dengan adanya minimal 2 (dua) aspek yang dinilai, yaitu kompetensi dan

integritas, maka ada harapan usaha perasuransian akan dikelola dengan lebih

baik sehingga masalah yang mungkin timbul dapat diminimalkan.Pengelola

usaha perasuransian harus menunjukkan prinsip utmost good faith-nya,

jangan hanya menuntut utmost good faith dari tertanggung. Kontrak asuransi

harus dijelaskan dengan baik kepada calon tertanggung, bagaimana hak dan

kewajiban tertanggung berkaitan dengan kontrak, apa akibatnya apabila

tertanggung melanggar ketentuan yang ada dalam polis. Sudah harus

dihilangkan konsep pemikiran "adalah kewajiban tertanggung untuk

membaca kontrak asuransi". Perusahaan asuransi harus selektif dalam

menjalin kerja sama dengan agen asuransi, jangan asal terima bisnis.

9

prudent.Harus diingat bahwa tujuan perusahaan asuransi bukan sekadar

bagaimana menjual produk atau bagaimana menghimpun premi

sebanyak-banyaknya, jauh lebih penting adalah bagaimana melaksanakan kewajiban

kepada tertanggung kelak.10

Otoritas Jasa Keuangan (OJK) Malang mempunyai fungsi

menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi

terhadap keseluruhan kegiatan di sektor jasa keuangan. Otoritas Jasa

Keuangan (OJK) Malang dibentuk dengan tujuan agar keseluruhan kegiatan

di dalam sektor jasa keuangan di kota Malang terselenggara secara teratur,

adil, transparan, dan akuntabel, dan mampu mewujudkan sistem keuangan

yang tumbuh secara berkelanjutan dan stabil, juga mampu melindungi

kepentingan konsumen dan masyarakat khususnya kota Malang11.

Pertumbuhan industri asuransi di bawah naungan otoritas jasa

keuangan kota Malang yang bertujuan memberikan jaminan perlindungan

dari risiko-risiko kerugian yang diderita satu pihak, meningkatkan efisiensi,

karena tidak perlu secara khusus mengadakan pengamanan dan pengawasan

untuk memberikan perlindungan yang memakan banyak tenaga, waktu

dan biaya, pemerataan biaya, yaitu cukup hanya dengan mengeluarkan biaya

yang jumlahnya tertentu dan tidak perlu mengganti atau membayar sendiri

kerugian yang timbul yang jumlahnya tidak tentu dan tidak pasti, dasar bagi

pihak bank untuk memberikan kredit karena bank memerlukan jaminan

perlindungan atas agunan yang diberikan oleh peminjam uang, Sebagai

10

Herman Darmawi. 2004. Manajemen Asuransi. Jakarta: Bumi Aksara

11

10

tabungan, karena jumlah yang dibayar kepada pihak asuransi akan

dikembalikan dalam jumlah yang lebih besar. Hal ini khusus berlaku untuk

asuransi jiwa, menutup Loss of Earning Power seseorang atau badan usaha

pada saat ia tidak dapat berfungsi (bekerja).12 Akan tetapi realita yang terjadi

di masyarakat kota Malang bahwasanya masyarakat kota Malang kurang

percaya terhadap industri asuransi, khususnya dalam penjaminan keuangan

dan pengawasan dari pemerintah.

Adanya pengalaman masyarakat tentang sulitnya saat mengajukan

klaim dan uang nasabah yang bermasalah efek kasus moneter tahun 1997,

tetapi permasalahan di atas bukan hanya karena krisis moneter melainkan

juga disebabkan karena kurangnya seleksi dalam perekrutan tenaga

pemasaran yang berpotensi dan tidak adanya tindakan penutupan perusahaan

asuransi yang track record-nya kurang jelas dan bermasalah.

OJK Malang itu sendiri belum bisa dikatakan efektif karena belum

dapat mencapai 10 sasaran startegis dengan keterbatasan SDM yang dimiliki

sekarang, keterbatasan tersebut meliputi, pemetaan terhadap segmen OJK,

sosialisasi ke berbagai elemen masyarakat, tindakan pengawasan dan

lain-lain. Dampaknya, belum banyak pengguna jasa keuangan di masyarakat yang

mengetahui secara pasti apa fungsi dan tugas OJK. Sampai sekarang

sosialisasi baru dilakukan ke akademisi dan ibu rumah tangga saja. OJK

masih memiliki keterbatasan di SDM, disamping usia OJK di Malang masih

12

11

muda. Dengan menambah SDM di Kota Malang, OJK kanwil Malang bisa

maksimal dalam melaksanakan tugasnya.13

Dari uraian di atas penulis tertarik untuk mengamati dan

meneliti lebih lanjut akan peran OJK dan melakukan pengawasan kinerja

asuransi, yang dituangkan dalam bentuk skripsi dengan judul “Peran

Pengawasan Otoritas Jasa Keuangan terhadap Kinerja Perusahaan

Industri Asuransi di Kota Malang”.

B. Rumusan Masalah

Berdasarkan latar belakang penelitian maka rumusan masalah dalam

penelitian ini adalah bagaimana peran pengawasan otoritas jasa keuangan

terhadap kinerja perusahaan asuransi di Kota Malang?

C. Tujuan Penelitian

Tujuan penelitian ini yaitu untuk mengetahuiperan pengawasan otoritasi

jasa keuangan terhadap kinerja perusahaan asuransi di Kota Malang.

D. Manfaat Penelitian

1. Manfaat Akademis

Sebagai salah satu bahan kajian dalam mata kuliah Ilmu Pemerintahan

khususnya mengenai pengelolaan suatu jasa asuransi dengan mengetahui

peran otoritas jasa keuangan, di samping itu juga sebagai bahan

13OJK malang buru 500 karyawan baru dalam

http://malang-post.com/component/content/

12

referensi dan informasi bagi penyusun lain yang hendak melakukan

penelitian dengan tema dan masalah yang serupa.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan masukan kepada

pelaku usaha bidang asuransi terkait dengan peran yang dimiliki oleh

otoritas jasa keuangan.

E. Definisi Konsep

Definisi konsep merupakan penguraian tentang beberapa istilah atau

konsep yang terkait dalam penelitian yang dilakukan. Dalam memperjelas

penulisan lebih lanjut maka perlu dilakukan penjelasan terkait beberapa

istilah atau konsep dan penyeragaman pemahaman terhadap pokok

pembahasan untuk menghindari kesalah pahaman didalam penelitian ini.

Konsep yang akan dijabarkan tentunya mengacu pada judul penelitian, untuk

itu konsep yang dijabarkan adalah:

1. Peran

Perilaku individu dalam kesehariannya hidup bermasyarakat

berhubungan erat dengan peran. Karena peran mengandung hal dan

kewajiban yang harus dijalani seorang individu dalam bermasyarakat.

Sebuah peran harus dijalankan sesuai dengan norma-norma yang berlaku

juga di masyarakat. Seorang individu akan terlihat status sosialnya hanya

dari peran yang dijalankan dalam kesehariannya.14

14

Pengertian, Definisi, Peran, Info dalam https://carapedia.com/pengertian _definisi

13

2. Pengawasan

Dari beberapa definisi yang dikemukakan tersebut dapat diambil

suatu pengertian bahwa pengawasan adalah proses pengamatan yang

dilakukan pimpinan untuk mengetahui dan menilai kenyataan yang

sebenarnya mengenai pelaksanaan pekerjaan dari pegawai-pegawai yang

menjadi bawahannya agar pelaksanaan pekerjaan tersebut bisa sesuai

dengan rencana yang telah ditetapkan.15

3. Otoritas Jasa Keuangan

Otoritas Jasa Keuangan (OJK) adalah lembaga negara yang

dibentuk berdasarkan UU Nomor 21 Tahun 2011 yang berfungsi

menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi

terhadap keseluruhan kegiatan di dalam sektor jasa keuangan. OJK adalah

lembaga yang independen dan bebas dari campur tangan pihak lain, yang

mempunyai fungsi, tugas, dan wewenang pengaturan, pengawasan,

pemeriksaan, dan penyidikan. OJK didirikan untuk menggantikan

peran Bapepam-LK dalam pengaturan dan pengawasan pasar modal dan

lembaga keuangan, dan menggantikan peran Bank Indonesia dalam

pengaturan dan pengawasan bank, serta untuk melindungi konsumen

industri jasa keuangan.16

15

Pengawasan Controlling dalam

http://bloggerukri.blogspot.co.id/2012/10/pengawasan-controlling. html, diakses tanggal 12 Oktober 2015

16

14

4. Asuransi

Asuransi adalah istilah yang digunakan untuk merujuk pada

tindakan, sistem, atau bisnis di mana perlindungan finansial (atau ganti

rugi secara finansial) untuk jiwa, properti, kesehatan dan lain sebagainya

mendapatkan penggantian dari kejadian-kejadian yang tidak dapat diduga

yang dapat terjadi seperti kematian, kehilangan, kerusakan atau sakit, di

mana melibatkan pembayaran premi secara teratur dalam jangka waktu

tertentu sebagai ganti polis yang menjamin perlindungan tersebut.Istilah

"diasuransikan" biasanya merujuk pada segala sesuatu yang mendapatkan

perlindungan.17

F. Definisi Operasional

Definisi operasional merupakan unsur penelitian yang memberitahukan

cara mengukur suatu variabel, definisi operasional juga merupakan suatu

informasi ilmiah yang dapat membantu peneliti lain yang menggunakan

variabel yang sama18. Adapun indikator-indikator yang digunakan adalah

sebagai berikut:

1. Kebijakan OJK terkait dengan Industri Asuransi, merupakan

bentuk-bentuk kebijakan yang ditetapkan oleh OJK dalam upaya untuk

peningkatan kinerja asuransi di Indonesia. Peningkatan kinerja

asuransi tersebut disesuaikan dengan ketentuan atau

perundang-undangan yang telah ditetapkan di Indonesia dan OJK memiliki

17

Asuransi dalam https://id.wikipedia.org/wikisumber/Asuransi/2015.

18

15

peranan sebagai lembaga pengawasan aktivitas asuransi di Indonesia.

Terkait Pengawasan Lembaga Jasa Keuangan (Bank dan Non-Bank)

yang meliputi :

1) Menetapkan kebijakan operasional pengawasan terhadap kegiatan

jasa keuangan;

2) Melakukan pengawasan, pemeriksaan, penyidikan,

perlindungan Konsumen

3) Memberikan perintah tertulis kepada Lembaga Jasa Keuangan;

4) Menetapkan sanksi administratif terhadap pihak yang melakukan

pelanggaran terhadap peraturan perundang-undangan di sektor jasa

keuangan;

5) Memberikan dan/atau mencabut: izin usaha, izin orang

perseorangan, efektifnya pernyataan pendaftaran, surat tanda

terdaftar, persetujuan melakukan kegiatan usaha, pengesahan,

persetujuan atau penetapan pembubaran dan penetapan lain.

2. Mekanisme Kebijakan OJK

a. Pengawasan, merupakan upaya dari OJK untuk mengendalikan

upaya dari aktivitas operasional dari asuransi sehingga sistem atau

perundangan yang berlaku mengenai asuransi di Indonesia dapat

dijalankan secara maksimal.

b. Pengelolaan, merupakan aktivitas dari OJK untuk mengendalikan

setiap aktivitas operasional yang dilaksanakan oleh kegiatan

16

c. Tindakan, melaksanakan setiap aktivitas yang dilakukan oleh

asuransi dengan memberikan tindakan secara langsung terhadap

aktivitas asuransi yang tidak sesuai dengan prosedur.

3. Capaian Tujuan

1. Terselenggara secara teratur, adil, transparan, dan akuntabel

2. Mampu mewujudkan sistem keuangan yang tumbuh secara

berkelanjutan dan stabil.

18

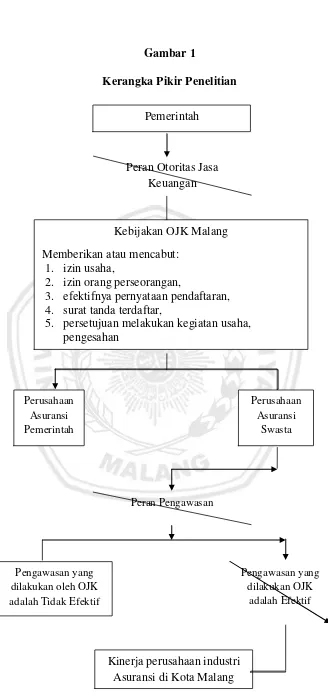

Berdasarkan kerangka pikir penelitian dapat diketahui peranan dari

kepengawasan otoritas jasa keuangan terhadap kinerja perusahaan industri

Asuransi di Kota Malang adalah mencakup izin usaha, izin orang

perseorangan, efektifnya pernyataan pendaftaran, surat tanda terdaftar,

persetujuan melakukan kegiatan usaha, pengesahan. Peran kepengawasan

tersebut dapat dikategorikan efektif dan tidak efektif. Dikatakan tidak

efektif apabila peran kepengawasan yang dilakukan belum memberikan

dukungan dalam upaya peningkatan kinerja industri asuransi di Kota

Malang, begitu pula sebaliknya jika peran kepengawasan tersebut sudah

dapat memberikan dukungan dalam meningkatkan kinerja industri asuransi

adalah sudah efektif. Pada dasarnya kebijakan yang ditetapkan oleh OJK

dapat digunakan sebagai dasar dalam penetapan pengawasan baik isntansi

pemerintah maupun pihak swasta. Jaminan tingkat efektifitas ditinjau dari

kemampuan yang dimiliki oleh OJK dalam proses kepengawasan industri

asuransi di Indonesia.

G. Metode Penelitian

Metode adalah prosedur untuk mengetahui sesuatu yang mempunyai

langkah-langkah sistematis, dalam hal ini metode penelitian adalah suatu

pengkajian tentang peraturan-peraturan suatu metode dalam penelitian. Oleh

karena itu didalam metode penelitian ini akan dijelaskan beberapa uraian

19

1. Tipe Penelitian

Tipe penelitian yang digunakan adalah deskriptif kualitatif.

Dijelaskan bahwa penelitian deskriptif bertujuan menggambarkan,

meringkas berbagai kondisi, berbagai situasi, atau berbagai fenomena

sosial yang menjadi objek penelitian dan berupaya menarik realitas itu ke

permukaan sebagai suatu ciri, karakter, sifat, model, tanda atau gambaran

tentang kondisi, situasi, ataupun fenomena yang dimaksud19.

2. Jenis Penelitian

Penelitian ini menggunakan pendekatan deskriptif kualitatif, dengan

alasan agar dapat menggali informasi yang mendalam mengenai objek

yang diteliti. Metode deskriptif sebagai prosedur pemecahan masalah yang

diteliti berdasarkan fakta-fakta yang ada, dengan tujuan untuk

menggambarkan tentang suatu masyarakat atau kelompok tertentu atau

gambaran tentang gejala sosial20. Dalam penelitian deskriptif peneliti

berusaha menggambarkan atau mendeskripsikan secara tepat mengenai

fenomena yang terjadi pada saat sekarang dan berdasarkan fakta-fakta

yang tampak atau sebagaimana adanya.

3. Subyek Penelitian

Menurut Sugiono sampel dalam penelitian kualitatif bukan

dinamakan responden, tetapi sebagai nara sumber atau partisipan,

19

A. Burhan Bungin, 2008. Sosiologi Komunikasi, Jakarta: Kencana Prenada Media Group, hal 68

20

20

informan/subjek, teman dan guru dalam penelitian21. Subyek penelitian

berupa benda, hal, atau orang tempat variabel penelitian melekat, oleh

karena itu subjek juga diartikan sebagai seseorang atau lebih yang dipilih

dengan sengaja sebagai narasumber data yang dikumpulkan, sesuai bidang

yang berhubungan dengan sasaran penelitian. Adapun subjek yang

dijadikan sumber dari penelitian ini adalah: Pimpinan OJK dan beberapa

staf Otoritas Jasa Keuangan Kota Malang.

4. Lokasi Penelitian

Lokasi penelitian merupakan tempat dimana penyusun

mengadakan pengamatan langsung terhadap masalah yang ada sehingga

peneliti bisa mendapatkan informasi, gambaran, dan data-data yang

diinginkan. Tempat penelitian yang dituju oleh penyusun adalah: Otoritas

Jasa Keuangan Kota Malang.

5. Sumber Data

a. Data Primer

Sumber data primer dalam penelitian ini adalah data yang langsung

diperoleh di lapangan, baik yang diamati oleh penyusun maupun dalam

bentuk pertanyaan-pertanyaan yang diajukan oleh penyusun kepada

nara sumber. Sumber data primer akan penyusun dapatkan dari hasil

wawancara dengan Pimpinan Otoritas Jasa Keuangan Kota Malang.

21

21

b. Data Sekunder

Dalam penelitian ini penyusun juga menggunakan sumber-sumber data

sekunder yang pada dasarnya diperoleh dari berbagai macam referensi

mulai dari dokumen, jurnal, buku, arsip, dan internet guna mendukung

kandungan/isi penelitian ini.

6. Teknik Pengumpulan Data

Berdasarkan Jenis data yang akan dikumpulkan maka tekhnik

penelitian yang akan digunakan peneliti adalah berupa studi lapangan

(FieldReseach) yang merupakan suatu cara pengumpulan data yang

dilakukan pada lokasi penelitian. Pengumpulan data menurut cara ini dapat

dilakukan dengan cara :

a. Observasi

Menurut Spradley22, obyek observasi dalam penelitian kualitatif terdiri

atas tiga komponen yaitu, place, actor dan activity. Dalam pengertian

yang sempit observasi merupakan teknik pengumpulan data yang

dilakukan secara sistematis dan disengaja dengan menggunakan alat

indera sebagai alat penangkap secara langsung kejadian yang terjadi

pada waktu itu, yang berarti tidak mengajukan pertanyaan. Dalam arti

yang lebih luas observasi sebenarnya tidak terbatas pada pengamatan

yang dilakukan baik secara langsung maupun tidak langsung.

Observasi ini dilakukan untuk memperoleh informasi akan keadaan

22

22

yang ada atau terjadi, dalam hal ini mengenai Peran Otoritas Jasa

Keuangan Dalam Mengawasi Kinerja Perusahaan Industri Asuransi

Kota Malang.23

b. Wawancara Langsung

Wawancara langsung adalah pertemuan antara periset dan responden,

dimana jawaban responden akan menjadi data mentah. Secara khusus,

wawancara adalah alat yang baik untuk menghidupkan topik riset.

Wawancara juga merupakan metode bagus untuk melakukan

pengumpulan data24. Wawancara dilakukan kepada Kepala Eksekutif

Pengawas Perasuransian dalam hal ini untuk mengetahui peran dari

OJK dalam melakukan kepengawasan otoritas jasa keuangan terhadap

kinerja perusahaan industri asuransi di Kota Malang.

c. Dokumentasi

Adalah laporan dari kejadian-kejadian yang berisi

pandangan-pandangan serta pemikiran-pemikiran manusia yang lalu, dokumen

tersebut secara sadar ditulis untuk tujuan komunikasi dan transfusi

keterangan. Teknik ini dapat dilakukan dengan menggunakan cara

mendapatkan dokumen-dokumen atau arsip-arsip data,

gambaran-gambaran tabel data, dan lain-lain yang ada hubungannya dengan

penelitian25. Teknik ini dapat mengumpulkan data dari bentuk tulisan,

gambar, atau karya-karya dari seseorang, dokumen yang berbentuk

23

Soehartono, Irawan, 2008, Metode Penelitian Sosial. PT Remaja Roesdakarya. Bandung.

24

Sutrisno, 2000, Hadi. Metodologi Research. Pustaka Pelajar.

25

23

tulisan bisa berbentuk catatan harian, sejarah kehidupan, peraturan,

kebijakan26.

Data yang diperoleh dari dokumen berasal dari Otoritas Jasa

Keuangan Kota Malang dan membaca serta mempelajari buku-buku

literatur, peraturan-peraturan perundang-undangan yang masih berlaku

yang ada kaitannya dengan masalah yang akan diteliti.

7. Teknik Analisis Data

Analisis data adalah proses penyederhanaan data kedalam bentuk

yang lebih mudah dibaca dan di interprestasikan. Analisis data yang

dipergunakan dalam penelitian ini adalah deskriptif kualitatif.

Penelitian ini menggunakan teknik analisis data, yaitu analisis

kualitatif. Analisis data merupakan cara atau langkah mengolah data.

Analisis data ini sangat penting dilakukan karena akan dapat diketahui

manfaatnya terutama dalam memecahkan masalah dalam penelitian ini dan

mencapai tujuan akhir penelitian. Miles dan Hubberman dalam

Sugiyono27, mengemukakan bahwa analisis data kualitatif dilakukan

secara interaktif dan berlangsung secara terus menerus sampai tuntas,

sehingga datanya sudah jenuh. Proses analisis data dalam penelitian ini

digambarkan sebagai berikut:

26

Sugiyono, 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D, Bandung:Alfabeta, hal 240

27

24

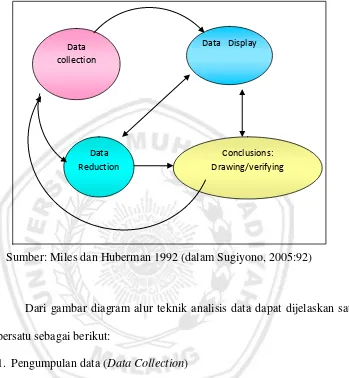

Gambar 1

Proses Analisis Data Model Interaktif

Sumber: Miles dan Huberman 1992 (dalam Sugiyono, 2005:92)

Dari gambar diagram alur teknik analisis data dapat dijelaskan satu

persatu sebagai berikut:

1. Pengumpulan data (Data Collection)

Kegiatan yang dilakukan untuk mengumpulkan data yang diperoleh

dari subyek penelitian yang ada relevansinya dengan perumusan

masalah dan tujuan penelitian. Dalam pengumpulan data ini peneliti

mengumpulkan data yang terkait dengan judul penelitian yaitu peran

pengawasan OJK terhadap kinerja keuangan perusahaan asuransi

Data collection

Data Reduction

Data Display

25

2. Reduksi data (Data reduction)

Merupakan proses penilaian, pemilihan, pemusatan perhatian, dan

penyederhanaan, pengabstrakan, dan transformasi data kasar yang

muncul dari catatan tertulis di lapangan. Data yang diperoleh dari

lapangan lalu direduksi oleh peneliti dengan cara pengkodean dan

klasifikasi data dan selanjutnya dilakukan pemilihan terhadap data yang

relevan dan mana yang tidak relevan dengan permasalahn pada fokus

penelitian. Reduksi data ini berlanjut terus sesudah penelitian di

lapangan sampai pada laporan akhir secara lengkap tersusun.

Dalam penelitian kualitatif reduksi data berlangsung terus

menerus selama pengumpulan data berlangsung. Misalnya peneliti

melakukan reduksi data terhadap sub fokus penelitian tentang bentuk

pengawasan OJK terhadap kinerja perusahaan industri asuransi, maka

peneliti akan mengumpulkan data yang ditemukan dari hasil

wawancara, observasi dan dokumentasi kemudian memilah mana yang

dibutuhkan dan membuang mana yang tidak diperlukan, sehingga data

tersebut menjadi lebih sederhana dan terfokus.

3. Penyajian data (DataDisplay)

Penyajian data dimaksud sebagai sekumpulan informasi yang

tersusun dan memberikan kemungkinan tentang adanya penarikan

kesimpulan dan mengambil tindakan. Dengan melihat penyajian data,

kita dapat memahami apa yang sedang terjadi, kapan terjadinya dan apa

26

melihat gambaran secara keseluruhan bagian-bagian tertentu dari

penelitian sehingga data tersebut dapat ditarik kesimpulan. Penyajian

data dalam penelitian dapat berupa tabel, gambar, skema atau matriks

dan dalam bentuk teks naratif yaitu kumpulan kalimat singkat agar

lebih mudah untuk dimengerti dan dipahami.

Penyajian data merupakan upaya peneliti untuk mengelompokkan

data yang telah direduksi yang dimaksudkan untuk menyederhanakan

informasi yang komplek menjadi informasi yang sederhana dan selektif

serta membantu pemahaman tentang maknanya dan kemungkinan untuk

mengambil kesimpulan. Dalam hal ini peneliti menyajikan teks

naratif yang didukung data sebagai informasi yang terseleksi dan

sederhana dalam kesatuan bentuk (gestalt) yang kuat. Penyajian data

pada masing-masing kasus didasarkan pada fokus penelitian yang

mengarah pada kesimpulan sementara yang tertulis dalam temuan

penelitian.

4. Verifikasi atau menarik kesimpulan (Conclusions: Drawing/verifying)

Penarikan kesimpulan merupakan suatu kegiatan dari konfigurasi

yang utuh selama penelitian berlangsung. Dari data-data yang telah

dikumpulkan dan di analisis tersebut dapat ditarik

kesimpulan-kesimpulan. Penarikan kesimpulan tersebut dilakukan selama penelitian

berlangsung.

Verifikasi merupakan kegiatan analisis yang lebih dikhususkan

27

makna secara menyeluruh (holistic meaning) dari berbagai preposisi

yang telah ditentukan. Makna menyeluruh sebagai suatu kesimpulan

memerlukan verifikasi ulang pada catatan lapangan atau diskusi

teman sejawat sehingga terbentuk kesepakatan antar subyek.

Penarikan kesimpulan merupakan langkah awal dalam membuat

kesimpulan yang bersifat umum. Hal ini tercermin dari temuan

sementara pada masing-masing kasus misalnya peneliti menyimpulkan

tentang peran pengawasan OJK terhadap kinerja perusahaan asuransi di

kota Malang. Kesimpulan ini masih bersifat umum dan untuk