S

E K O L

A

H

P A

S C

A S A R JA

N

A

ANALISIS FAKTOR-FAKTOR RISIKO KEUANGAN YANG

MEMPENGARUHI RETURN SAHAM DENGAN EARNING

PERSHARE SEBAGAI VARIABEL MODERATING (STUDI

EMPIRIS PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA)

TESIS

Oleh

YONSON PANE

097017062/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PERSHARE SEBAGAI VARIABEL MODERATING (STUDI

EMPIRIS PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA)

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah

PascasarjanaUniversitas Sumatera Utara

Oleh

YONSON PANE

097017062/Akt

Judul Tesis : ANALISIS FAKTOR-FAKTOR RISIKO KEUANGAN YANG MEMPENGARUHI RETURN

SAHAM DENGAN EARNING PERSHARE

SEBAGAI VARIABEL MODERATING (STUDI EMPIRIS PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK

INDONESIA)

Nama Mahasiswa : Yonson Pane Nomor Pokok : 097017062 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Drs. Iskandar Muda, M.Si,)

Ketua Anggota

Ketua Program Studi Direktur

(Prof.Dr.Ade Fatma Lubis,MAFIS, MBA, CPA) (Prof.Dr.Ir. A.Rahim Matondang,MSIE)

PANITIA PENGUJI TESIS:

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

Anggota : 1. Drs. Iskandar Muda, M.Si, Ak

2. Dr. Rina Bukit, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang Berjudul:

“ANALISIS FAKTOR-FAKTOR RISIKO KEUANGAN YANG

MEMPENGARUHI RETURN SAHAM DENGAN EARNING PERSHARE

SEBAGAI VARIABEL MODERATING (STUDI EMPIRIS PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DIBURSA EFEK

INDONESIA)”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Juni 2012 Yang membuat pernyataan:

ANALISIS FAKTOR-FAKTOR RISIKO KEUANGAN YANG MEMPENGARUHI RETURN SAHAM DENGAN EARNING

PERSHARE SEBAGAI VARIABELMODERATING (STU DI EMPIRIS PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA)

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis Faktor-faktor risiko keuangan yang terdiri dari (Risiko kredit, Risiko tingkat suku bunga, Risiko likuiditas, Risiko solvensi) secara simultan dan parsial terhadap return saham dengan earning saham sebagai variabel moderating pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dari tahun 2006 sampai tahun 2010 sebanyak 30 perusahaan. Sampel penelitian yang di gunakan sebanyak 17 perusahaan diambil dengan menggunakan metode purposive sampling. Metode analisis yang digunakan adalah analisis regresi linier berganda dengan uji residual.

Hasil pengujian hipotesis pertama secara simultan menunjukkan semua variabel independen berpengaruh juga terhadap return saham. Sedangkan secara parsial hanya variabel risiko tingkat suku bunga yang berpengaruh terhadap return saham. Risiko kredit, Risiko likuiditas, Risiko solvensi tidak berpengaruh terhadap return saham. Pengujian hipotesis kedua diperoleh hasil bahwa variabel earning pershare bukan sebagai variabel moderating.

Kata Kunci: Risiko Keuangan (Risiko kredit, Risiko tingkat suku bunga, Risiko likuiditas, Risiko solvensi), Return Saham, dan Earning Pershare.

ANALYZE THE FINANCIAL RISK FACTORS SIMULTANEOUSLY AND PARTIALLY ON THE RETURN OF BANKING STOCK WITH

EARNING PERSHARE AS A MODERATING (EMPIRIC STUDY OF THE BANKING COMPANIES LISTED

IN INDONESIA STOCK EXCHANGE)

ABSTRACT

This research aims to examine an

d analyze of financial risk factors (Credit Risk, Interest Risk, Liquidty Risk, Solvency Risk) simultaneously and partially on the Return of banking stock with Earning pershare as a moderating variable in the banking companies listed in Indonesia Stock Exchange.

The population in this research are all banking companies listed in Indonesia Stock Exchange from 2006 until 2010 amounting to 30 banks. The research sample as many as 17 banks was taken by using purposive sampling method. The method of analysis used is multiple linear regression analysis with residual test.

The first hypothesis simultaneously shows all the independent variables affect the return of banking stock. While only partial only interest risk variables that influence the return of banking stock. Credit risk, Liquidity risk, Solvency risk did not affect return of banking stock. Testing the second hypothesis showed that earning pershare is not moderating variable.

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Tuhan Yang Maha Esa atas limpahan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan penulisan tesis ini. Penulis sangat menyadari bahwa penyusunan tesis ini tidak lepas dari pengorbanan dan bantuan dari banyak pihak, untuk itu dalam kesempatan ini penulis dengan tulus menyampaikan penghargaan dan ucapan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara besarta seluruh stafnya.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara beserta seluruh stafnya.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA., selaku Ketua Program Studi Akuntansi sekaligus sebagai Dosen Pembimbing Utama tesis, yang telah banyak meluangkan waktu, tenaga, pikiran untuk mengarahkan dan membimbing serta memberikan saran-saran kepada penulis dalam menyelesaikan tesis ini.

4. Bapak Drs. Iskandar Muda, M.Si, Ak., selaku Dosen Pembimbing tesis yang telah bersedia meluangkan waktu, tenaga dan pikiran untuk membimbing, mengarahkan serta memberikan saran-saran kepada penulis sehingga tesis ini dapat diselesaikan.

6. Ibu Dr. Rina Bukit, SE, M.Si, Ak., selaku Dosen Pembanding yang telah banyak memberikan saran-saran kepada penulis dalam menyelesaikan tesis ini.

7. Bapak Dr. HB. Tarmizi, SU. selaku Dosen Pembanding yang telah banyak memberikan saran-saran kepada penulis dalam menyelesaikan tesis ini. 8. Seluruh Dosen dan Staf Administrasi Sekolah Pascasarjana Universitas

Sumatera Utara.

9. Kedua Orang Tua Saya, Ayahku M. Pane dan Ibuku M. Simanungkalit Teman dekat Penta Shinta Hutabarat, SE., Adik Ronel Imanoel Pane dan, Adik Ririn Yosephanna Pane. Yang telah memberikan doa, dukungan dan motivasi dengan penuh kasih sayang baik moril maupun materil kepada penulis.

10.Rekan-rekan mahasiswa Magister Akuntansi Khususnya Angkatan XVIII Reguler (Bapak Parulian Simanjuntak, Bapak Ramelan Sitorus, Bapak Pasca Dwi Putra, Ibu Olga Sitorus, Ibu Silvi Panggabean, Ibu Dimitia, Ibu Yaska, Ibu Olivie, Ibu Nurlela, Bapak Simon) yang telah mendukung dan memberikan saran yang membangun kepada penulis.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, sehingga masih diperlukan masukan dan saran yang membangun guna perbaikan dan kesempurnaan,dan akhirnya harapan penulis semoga tesis ini dapat bermanfaat bagi para pembaca.

RIWAYAT HIDUP

1. Nama : Yonson Pane

2. Tempat/Tgl. Lahir : Medan, 2 Juni 1983

3. Agama : Kristen Advent

4. Orang Tua

a. Bapak : Markadim Pane

b. Ibu : Mindauli Simanungkalit

5. Alamat : Jln. Setia Budi Tanjung Sari G. Sepakat Jaya No.10 Medan.

6. Pendidikan :

a. SD Perguruan Nurcahaya Medan, lulus tahun 1995. b.SMP Katolik Assisi Medan, lulus tahun 1998. c. SMA Advent Pematangsiantar, lulus tahun 2001.

DAFTAR ISI

BAB IIIKERANGKA KONSEP DAN HIPOTESIS ... 20

3.1. Kerangka Konseptual ... 20

3.2. Hipotesis Penelitian ... 23

BAB IVMETODE PENELITIAN ... 25

4.1. Jenis Penelitian ... 25

4.2. Lokasi Penelitian Dan Waktu Penelitian... 25

4.3. Populasi Dan Sampel ... 25

4.4. Metode Pengumpulan Data ... 26

4.5. Defenisi Operasional dan Metode Pengukuran Variabel ... 27

BAB VHASIL PENELITIAN DAN PEMBAHASAN ... 41

5.1. Deskriptif Data Penelitian ... 41

5.2. Hasil Pengujian Normalitas Model Pertama ... 42

5.3. Hasil Pengujian Multikolinieritas Model Pertama ... 44

5.4. Hasil Pengujian HeteroskedastistasModel Pertama ... 45

5.5. Hasil Pengujian Autokolerasi Model Pertama ... 45

5.6. Hasil Pengujian Hipotesis Pertama ... 47

5.7. Hasil Pengujian Hipotesis Kedua ... 49

5.8. Pembahasan Hipotesis ... 52

BAB VIKESIMPULAN DAN SARAN ... 56

6.1. Kesimpulan ... 56

6.2. Keterbatasan Penelitian ... 57

6.3. Saran ... 57

DAFTAR TABEL

Nomor Judul .. Halaman

2.1 Penelitian Terdahulu dan Hasil Penelitian... .. 18

4.1 Obyek Penelitian... .. 26

4.2 Pengukuran Variabel... .. 31

5.1 Statistik Deskriptif... .. 41

5.2 Hasil Pengujian Normalitas Model Pertama Dengan Uji One Sample Kolmogrov – Smirnov……… ... 43

5.3 Uji Multikolinearitas……….... ... 44

5.4 Uji Heteroskedastisitas……… .... 45

5.5 Pengujian Autokorelasi……….. ... 46

5.6 Hasil Analisis Pengaruh Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi Terhadap Earning Saham Secara Simultan………. ... 47

5.7 Hasil Analisis Pengaruh Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi Terhadap Earning Saham Secara Parsial……… .. 48

5.8 Hasil Pengujian Pengaruh Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi Terhadap Earning Pershare………. .. 49

5.9 Uji F Hipotesis Kedua……… ... 50

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Nama Populasi Penelitian ... 61

2 Nama Sampel Penelitian ... 63

3 Data Risiko Kredit Tahun 2006 s/d 2010 ... 64

4 Data Risiko Tingkat Suku Bunga Tahun 2006 s/d 2010 ... 65

5 Data Risiko Likuiditas Tahun 2006 s/d 2010 ... 66

6 Data Risiko Solvensi Tahun 2006 s/d 2010 ... 67

7 Data Earning Saham Tahun 2006 s/d 2010 ... 68

8 Data Return Saham Tahun 2006 s/d 2010 ... 69

9 Descriptive Statistics ... 70

10 Hasil Uji Asumsi Klasik ... 71

11 Uji Multikolinearitas Data... 72

12 Uji heteroskedastisitas Data ... 72

13 Uji Autokorelasi Data ... 73

14 Hasil Uji t ... 73

15 Hasil Pengujian Hipotesis Kedua (Model a) ... 74

ANALISIS FAKTOR-FAKTOR RISIKO KEUANGAN YANG MEMPENGARUHI RETURN SAHAM DENGAN EARNING

PERSHARE SEBAGAI VARIABELMODERATING (STU DI EMPIRIS PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA)

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis Faktor-faktor risiko keuangan yang terdiri dari (Risiko kredit, Risiko tingkat suku bunga, Risiko likuiditas, Risiko solvensi) secara simultan dan parsial terhadap return saham dengan earning saham sebagai variabel moderating pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dari tahun 2006 sampai tahun 2010 sebanyak 30 perusahaan. Sampel penelitian yang di gunakan sebanyak 17 perusahaan diambil dengan menggunakan metode purposive sampling. Metode analisis yang digunakan adalah analisis regresi linier berganda dengan uji residual.

Hasil pengujian hipotesis pertama secara simultan menunjukkan semua variabel independen berpengaruh juga terhadap return saham. Sedangkan secara parsial hanya variabel risiko tingkat suku bunga yang berpengaruh terhadap return saham. Risiko kredit, Risiko likuiditas, Risiko solvensi tidak berpengaruh terhadap return saham. Pengujian hipotesis kedua diperoleh hasil bahwa variabel earning pershare bukan sebagai variabel moderating.

Kata Kunci: Risiko Keuangan (Risiko kredit, Risiko tingkat suku bunga, Risiko likuiditas, Risiko solvensi), Return Saham, dan Earning Pershare.

ANALYZE THE FINANCIAL RISK FACTORS SIMULTANEOUSLY AND PARTIALLY ON THE RETURN OF BANKING STOCK WITH

EARNING PERSHARE AS A MODERATING (EMPIRIC STUDY OF THE BANKING COMPANIES LISTED

IN INDONESIA STOCK EXCHANGE)

ABSTRACT

This research aims to examine an

d analyze of financial risk factors (Credit Risk, Interest Risk, Liquidty Risk, Solvency Risk) simultaneously and partially on the Return of banking stock with Earning pershare as a moderating variable in the banking companies listed in Indonesia Stock Exchange.

The population in this research are all banking companies listed in Indonesia Stock Exchange from 2006 until 2010 amounting to 30 banks. The research sample as many as 17 banks was taken by using purposive sampling method. The method of analysis used is multiple linear regression analysis with residual test.

The first hypothesis simultaneously shows all the independent variables affect the return of banking stock. While only partial only interest risk variables that influence the return of banking stock. Credit risk, Liquidity risk, Solvency risk did not affect return of banking stock. Testing the second hypothesis showed that earning pershare is not moderating variable.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Pemilik saham secara hukum adalah pemilik perusahaan. Nilai saham secara umum berhubungan erat dengan kinerja perusahaan. Kinerja perusahaan bagus, pada dasarnya mengakibatkan harga saham naik di pasar saham, sehingga menguntungkan pemilik saham, berupa dividen maupun capital gain. Penilaian kinerja keuangan perusahaan sangat bermanfaat kepada calon investor, apakah kinerja keuangan perusahaan tersebut bagus atau tidak. Hasil penilaian kinerja keuangan dapat dijadikan sebagai masukan berharga bagi calon investor untuk membuat suatu keputusan kesediaan menanamkan dana ke perusahaan. Calon investor sendiri sangat

berkeinginan mengetahui sejauh mana keuntungan (return) dan resiko (risk) yang diambil bila melakukan investasi. Hal yang menarik menjadi pertimbangan calon investor adalah high risk, high return.

3

Risiko dan bank adalah dua hal yang tidak dapat dipisahkan satu sama lainnya (Avartara 2007). Bank mampu bertahan karena adanya keberanian untuk mengambil risiko. Apabila risiko tersebut tidak dikelola dengan baik, bank dapat mengalami kegagalan bahkan pada akhirnya mengalami kebangkrutan. Risiko di dalam konteks bisnis (Bank dan lembaga keuangan) tidak selalu mewakili sesuatu hal yang buruk. Risiko dapat menjadi peluang bagi mereka yang mampu mengelolanya dengan baik. Selanjutnya, Avartara (2007) mengartikan risiko sebagai suatu ketidak pastian dari net return yang terjadi, atau secara komprhensif risiko merupakan suatu potensi terjadinya peristiwa (event) yang dapat memberikan pengaruh negatif terhadap nilai suatu portofolio asset. Hal ini mengindikasikan risiko hari ini merupakan potensi kerugian esok hari. Risiko tidak dapat diukur seperti menghitung pendapatan dan biaya yang harus dikeluarkan bank karena resiko bersifat tidak berwujud.

Informasi lain yang juga berpengaruh terhadap perubahaan harga saham adalah informasi laba. SFAC (Statement of Financial Accounting Concepts) No. 1 tahun 1992 tentang “Tujuan Laporan Keuangan untuk Bisnis Usaha “ menyebutkan bahwa informasi laba merupakan komponen laporan keuangan perusahaan yang bertujuan untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, memprediksi laba, dan menaksir risiko dalam investasi atau meminjamkan dana. Laba dipandang sebagai informasi yang penting, karena laba mencerminkan kinerja dan kondisi keuangan perusahaan. Perusahaan yang memiliki laba diharapkan akan memberikan dividen dan return yang besar sehingga pasar akan bereaksi positif.

Informasi laba merupakan salah satu bagian dari laporan keuangan yang banyak mendapat perhatian. Penelitian yang dilakukan oleh Beaver, et al. (1979) menunjukkan bahwa laba memiliki kandungan informasi yang tercermin dalam harga saham. Laba juga digunakan sebagai alat untuk mengukur kinerja manajemen perusahaan selama periode tertentu, serta dapat dipergunakan untuk memperkirakan prospeknya di masa depan. Ekspektasi dari para investor terhadap investasinya adalah memperoleh tingkat return (pengembalian) sebesar-besarnya dengan resiko tertentu. Return tersebut dapat berupa capital gain ataupun dividen untuk investasi pada saham dan pendapatan bunga untuk investasi pada surat hutang. Return tersebut yang menjadi indikator untuk meningkatkan kemakmuran

5

Dividen merupakan salah satu bentuk peningkatan wealth para pemegang saham. Investor akan sangat senang apabila mendapatkan return investasi yang semakin tinggi dari waktu ke waktu. Oleh karena itu investor memiliki kepentingan untuk mampu memprediksi berapa tingkat pengembalian (return) investasi mereka. Sansaloni dan Monika (2003) menyatakan bahwa penggunaan informasi laba, dapat mengurangi ketidakpastian kinerja keuangan perusahaan dimasa depan sehingga kualitas pengambilan keputusan akan semakin meningkat. Informasi laba menjadi sangat penting karena merupakan salah satu informasi bagi pihak investor untuk mengambil keputusan. Sansaloni dan Monika (2003) menyatakan bahwa penggunaan informasi laba, dapat mengurangi ketidakpastian kinerja keuangan perusahaan dimasa depan sehingga kualitas pengambilan keputusan akan semakin meningkat.

Sehubungan hal itu peneliti tertarik melakukan penelitian mengenai Risiko keuangan perusahaan perbankan yang sudah go public dengan judul penelitian: Analisis Fakor-Faktor Risiko Keuangan Yang Mempengaruhi Return Saham

Dengan Earning Pershare Sebagai Variabel Moderating (Studi Empiris Pada

Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia).

1.2. Rumusan Masalah

variable moderating?” jika di uraikan maka dapat dibuat rumusan masalah sebagai berikut:

1. Apakah Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas,

Risiko Solvensi berpengaruh terhadap Return Saham secara Simultan

dan Parsial?

2. Apakah Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi mempengaruhi Return Saham dengan Earning

Pershare sebagai variable Moderating?

1.3. Tujuan Penelitian

Berdasarkan pada permasalahan yang telah di uraikan sebelumnya, maka tujuan penelitian ini adalah :

1. Untuk mengetahui besarnya pengaruh Resiko Kredit, Risiko Tingkat Suku

Bunga, Risiko Likuiditas, Risiko Solvensi terhadap Return Saham secara

Simultan dan Parsial.

2. Untuk mengetahui besarnya pengaruh Resiko Kredit, Risiko Tingkat Suku

Bunga, Risiko Likuiditas, Risiko Solvensi terhadap Return Saham dengan

7

1.4. Manfaat Penelitian

Dari hasil penelitian yang dilakukan, diharapkan akan dapat memberi manfaat sebagai berikut:

1. Bagi peneliti, penelitian ini dapat memberikan pengetahuan dan wawasan tentang faktor-faktor risiko keuangan yang mempengaruhi Return Saham dimana Earning Pershare sebagai variable Moderating

2. Bagi perbankan, penelitian ini dapat memberikan bukti mengenai faktor-faktor risiko keuangan yang mempengaruhi Return Saham dimana

Earning Pershare sebagai variable Moderating, sehingga dapat membantu

perbankan menerapkan strategi dalam menganalisis risiko keuangan sehingga dapat meningkatkan pendapatan bank.

3. Kontribusi bagi pengembangan praktik, penelitian ini dapat memberikan kontribusi praktis, serta bagi pelaku pasar modal dapt memberikan masukan tambahan tentang sejauh mana faktor-faktor risiko keuangan dapat mempengaruhi Return Saham dimana Earning Pershare sebagai variabel Moderating, yang dapat digunakan sebagai pertimbangan dalam pengambilan keputusan.

1.5. Originalitas Penelitian

Beda penelitian ini dengan penelitian Saputra (2010) adalah sebagai berikut:

1. Dalam penelitian ini peneliti mengganti Earning sebagai variabel dependen menjadi Earning Pershare sebagai variabel moderating yang diduga akan memperkuat atau memperlemah variabel independen terhadap Return saham.

2. Periode penelitian ini adalah 2006, 2007, 2008, 2009, 2010, sedangkan penelitian Saputra, Indra (2010) menggunakan periode 2004, 2005, 2006, 2007, 2008.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Risiko Keuangan

Risiko dan bank adalah dua hal yang tidak dapat dipisahkan satu sama lainnya, tanpa adanya keberanian untuk mengambil risiko maka tidak akan pernah ada bank, dalam artian bahwa bank muncul karena keberanian untuk berisiko dan bahkan bank mampu bertahan karena berani mengambil risiko. Namun jika risiko tersebut tidak dikelola dengan baik, bank dapat mengalami kegagalan bahkan pada akhirnya mengalami kebangkrutan.

Risiko, khususnya di dalam konteks bisnis tidaklah selalu mewakili sesuatu hal yang buruk. Kenyataannya Risiko bisa mengandung di dalamnya suatu peluang yang sangat besar bagi mereka yang mampu mengelolanya dengan baik. Pengukuran risiko lebih merupakan hal yang konseptual dan merupakan tantangan dalam menerapkan praktik perbankan berbasis risiko. Jadi untuk menilai risiko yang “intangible”, mendefinisikannya dengan benar merupakan suatu keharusan yang tidak dapat ditawar-tawar.

Kinerja keuangan suatu perusahaan emiten sangat bermanfaat bagi berbagai pihak (Stakeholders) seperti investor, kreditur, analis, konsultan keuangan, pialang, pemerintah dan pihak manajemen sendiri. Pemegang saham

(Investor) menginginkan dana yang diinvestasikan akan memberikan imbal hasil

(Return) sesuai dengan tingkat yang diinginkan. Akan tetapi pemegang saham

dapat memonitor secara langsung kegiatan perusahaan. Laporan keuangan yang berupa neraca dan laporan laba rugi dari suatu perusahaan, bila disusun secara baik dan akurat dapat memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh satu perusahaan dalam kurun waktu tertentu. 2.1.1.1. Risiko Kredit

Prisetiyadi (2007) menyatakan bahwa risiko kredit merupakan risiko yang timbul akibat ketidak mampuan debitur untuk membayar kembali,atau kemungkinan kerugian yang timbul akibat kegagalan debitur untuk memenuhi kewajibannya terhadap bank. Risiko kredit ini muncul dihampir semua instrument untuk mengubah level dan ada banyak teknik untuk meringankan risiko seperti itu. Bisnis perbankan tradisional berdasarkan pada pelaksanaan pemberian peminjaman dianggap sebagai resiko bisnis kredit karena kemampuan bank untuk meminimalisir risiko kredit adalah sumber keuntungannya.

11

2.1.1.2. Risiko Tingkat Suku Bunga

Risiko tingkat suku bunga merupakan risiko yang muncul akibat perubahan tingkat suku bunga. Siswanto (2008) mendefenisikan risiko tingkat suku bunga merupakan variabilitas pendapatan saham yang disebabkan karna adanya perubahan tingkat suku bunga. Selanjutnya menurut Siswanto (2008) menyatakan bahwa risiko ini tidak dapat didiversifikasikan, karena tingkat suku bunga cenderung naik turun secara bersamaan yang berpengaruh terhadap nilai aktiva secara umum, dan harga saham akan berlawanan dengan perubahan suku bunga tersebut.

Risiko tingkat suku bunga diukur dari (deposits) tabungan nasabah kepada pihak bank dibagi (loans) pinjaman bank kepada pihak nasabah (Ni, et al. 2009). Perbankan yang mempunyai deposits lebih tinggi dibanding loans, direspon negatif oleh investor.

2.1.1.3. Risiko Likuiditas

Likuiditas adalah kemampuan bank dalam melunasi kewajibannya yang ditagih sewaktu-waktu dalam Ariyadi (2005). Selanjutnya menurut Ariyadi (2005) menyatakan likuiditas sangat penting bagi kreditor jangka panjang dan para pemegang saham yang akhirnya ingin mengetahui prospek dari dividen dan pembayaran bunga di masa yang akan datang. Hal ini menyebabkan risiko likuiditas merupakan risiko yang muncul apabila bank gagal memenuhi kewajiban jangka pendek terhadap para deposannya dengan harta likuid yang dimilikinya.

maka semakin baik pula kinerja jangka pendek bank tersebut, sehingga investor dan nasabah bank akan semakin percaya kepada bank tersebut, sehingga akan mempengaruhi return saham. Hal tersebut menunjukkan likuiditas merupakan kemampuan bank dalam memenuhi kewajiban jangka pendeknya, dalam Ariyadi (2005) juga menyatakan bahwa likuiditas sangat membantu bagi manajemen untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan, selain itu juga penting bagi pemegang saham yang ingin mengetahui prospek dari

dividen dimasa yang akan datang.

2.1.1.4. Risiko Solvensi

Risiko solvensi merupakan risiko yang muncul karena ketidak mampuan bank dalam mencari sumber dana untuk membiayai kegiatannya. Menurut Gamayuni (2006) menyatakan bahwa risiko solvensi (solvency risks) adalah ketidakmampuan perusahaan untuk berthan hidup selama jangka waktu yang panjang. Asna (2008) mendefenisikan risiko solvensi sebagai kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya.

13

(shareholder equity) ekuitas pemegang saham bank dibagi (total assets) aset total

bank (Ni, et al. 2009). Perbankan yang mempunyai ekuitas pemegang saham dibandingkan dengan aset total, direspon positif oleh investor sebagai informasi yang menguntungkan, karena dianggap perbankan tersebut mempunyai lebih banka modal untuk membiayai kegiatannya.

2.1.2. Return Saham

Return saham adalah keuntungan yang dinikmati investor atas investasi saham yang dilakukannya (Jogiyanto, 2000). Return tersebut di bedakan menjadi dua yaitu Retun Realisasi (Realized Return) dan Return Ekspektasi (Expected

Return). Kedudukan return saham sebagai variable moderating merupakan

variable yang mempengaruhi hubungan antara faktor-faktor risiko keuangan dengan earning saham yang mana return saham merupakan tingkat pengembalian investasi saham yang ditanamkan para investor dengan memperhatikan faktor risiko yang terjadi di pasar.

Return realisasi merupakan return yang sudah terjadi yang dihitung berdasarkan data historis. Sedangkan return ekspektasi merupakan return yang diharapkan di masa mendatang dan masih bersifat tidak pasti. Menurut Jogiyanto (2000) mendefenisikan abnormal return sebagai selisih antara actual return dengan

expected return.

Return saham yang diterima oleh investor dipasar modal dibedakan menjadi dua jenis yaitu: current income (pendapatan lancar) dan capital

gain/capital loss (keuntungan selisih harga). Current income merupakan

keuntungan yang diperoleh melalui pembayaran yang bersifat periodik seperti

oleh pemegang saham karena harga saham relative tinggi (rendah) dibandingkan harga saham sebelumnya.

Ekspektasi dari para investor terhadap investasinya adalah memperoleh tingkat return (pengembalian) sebesar-besarnya dengan resiko tertentu. Return

tersebut dapat berupa capital gain ataupun dividen untuk investasi pada saham dan pendapatan bunga untuk investasi pada surat hutang. Return tersebut yang menjadi indikator untuk meningkatkan kemakmuran (wealth) para investor, termasuk didalamnya pemegang saham.

Dividen merupakan salah satu bentuk peningkatan wealth para pemegang saham. Investor akan sangat senang apabila mendapatkan return investasi yang semakin tinggi dari waktu ke waktu. Oleh karena itu investor memiliki kepentingan untuk mampu memprediksi berapa tingkat pengembalian (return) investasi mereka. Sansaloni dan Monika (2003) menyatakan bahwa penggunaan informasi laba, dapat mengurangi ketidakpastian kinerja keuangan perusahaan dimasa depan sehingga kualitas pengambilan keputusan akan semakin meningkat. 2.1.3. Earning Pershare

15

Dalam perusahaan dikenal dengan istilah earning, akan tetapi pada masyarakat umum dikenal dengan istilah tersebut, earning sering digunakan oleh management perusahaan untuk menentukan tujuan dan sasaran perusahaan tersebut. Adapun pengertian dari earning tersebut dapat dilihat menurut : Scott (2000:369) mendefinisikan earning management sebagai ”the choice by a

manager of accounting policies so as to achieve some specific objective” yang

kurang lebih memiliki arti : Pilihan yang dilakukan oleh manajer dalam menentukan kebijakan akuntansi untuk mencapai beberapa tujuan tertentu.

Gunawan, Prasetya (2007) membedakan earning menjadi expected earning dan unexpected earning. Expected earning adalah informasi yang diharapkan, sudah diduga dan diantisipasi oleh pasar, sedangkan unexpected

earning adalah bagian yang tak terduga dan tidak terantisipasi oleh pasar dan

membutuhkan penyesuaian harga. Unexpected earning yang positif menyebabkan harga saham akan mengalami kenaikan, sehingga return dari saham tersebut juga ikut meningkat,demikian juga sebaliknya (Gunawan, Prasetya, 2007).

2.2. Penelitian Terdahulu

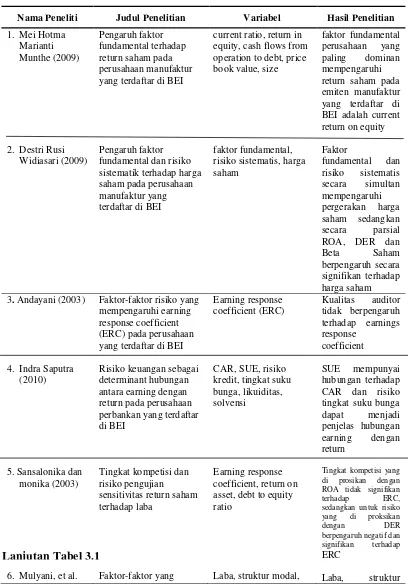

harga saham, sedangkan secara parsial ROA, DER, dan Beta Saham berpengaruh secara signifikan terhadap harga saham.

Andayani (2003) meneliti bahwa faktor-faktor risiko yang mempengaruhi earnings response coefficient, dan hasilnya bahwa kualitas Auditor tidak berpengaruh terhadap earning responese coefficient (ERC). Penelitian yang dilakukan oleh Saputra (2010) meneliti bahwa Risiko keuangan sebagai determinant hubungan antara earning dengan return yang hasilnya menyebutkan bahwa variabel standardized unexpected earning (SUE) mempunyai hubungan terhadap cumulative abnormal return (CAR).

Sansaloni dan Monika (2003) meneliti tingkat kompetisi dan resiko pengujian sensitivitas return saham terhadap laba. Sansaloni dan Monika (2003) menggunakan 2 faktor yang diyakini mempunyai pengaruh terhadap hubungan laba-return yang diproksikan dengan earning response coefficient (ERC), yaitu tingkat kompetisi dan risiko. Sansaloni dan Monika (2003) mengambil sampel 30 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 1991 sampai dengan tahun 1995. Hasilnya dengan melakukan model regresi ditemukan tingkat kompetisi yang diproksikan dengan ROA (return on asset) tidak signifikan terhadap ERC, sedangkan untuk risiko yang di proksikan dengan DER (debt to

equity ratio) berpengaruh negatif dan signifikan terhadap ERC. Hubungan negatif

antara DER dan ERC mencerminkan bahwa investor kurang mengapresiasi saham-saham perusahaan yang mengandalkan hutang sebagai sumber pendanaan.

17

perusahaan, dan kualitas auditor. ERC diperoleh dengan menghitung cumulative

abnormal return (CAR) masing-masing sampel dan menghitung unexpected

earnings (UE). Mulyani, et al. (2007) menggunakan sampel sebanyak 51

perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2000 sampai dengan tahun 2005. Hasil penelitian diperoleh persistensi laba, struktur modal, risiko, kesempatan bertumbuh, ukuran perusahaan secara signifikan berpengaruh terhadap ERC, sedangkan kualitas auditor tidak terbukti signifikan.

Berikut ini disajikan Riview peneliti terdahulu beserta hasil-hasilnya yang ditunjuk pada tabel ini :

Tabel 2.1. Penelitian Terdahulu dan Hasil Penelitian

Nama Peneliti Judul Penelitian Variabel Hasil Penelitian

1. Mei Hotma yang terdaftar di BEI

Pengaruh faktor

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

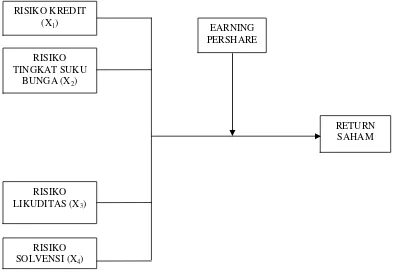

Berdasarkan latar belakang, perumusan masalah dan tinjauan teoritis maka hubungan antara variabel dalam penelitian ini dapat dinyatakan dalam model pada gambar 3.1 sebagai berikut :

Gambar 3.1 Kerangka Konseptual Penelitian

Dari kerangka konsep pada Gambar 3.1, dapat dijelaskan bahwa risiko keuanga (Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko

Solvensi) berpengaruh secara simultan dan parsial terhadap Return saham dengan

Earning pershare sebagai variable moderating.

RISIKO KREDIT (X1)

RISIKO TINGKAT SUKU

BUNGA (X2)

RISIKO LIKUDITAS (X3)

RISIKO SOLVENSI (X4)

RETURN SAHAM EARNING

21

Risiko kredit merupakan risiko yang timbul akibat ketidakmampuan debitur untuk membayar kembali, atau kemungkinan kerugian yang timbul akibat kegagalan debitur untuk memenuhi kewajiban terhadap bank. risiko kredit yang positif secara signifikan dapat mempengaruhi Return saham menunjukkan bahwa risiko kredit dapat mempengaruhi Return saham juga memiliki kandungan informasi lebih dari sekedar informasi laba. risiko kredit dalam penelitian ini menunjukkan tanda yang positif .

Risiko merupakan salah satu informasi bagi investor untuk mengambil keputusan. Risiko kreditur dari (provision for bad and doubtful debts) provisi untuk pinjaman bank kepada pihak nasabah. Tingginya risiko kredit di respon oleh investor sebagai informasi yang menguntungkan, karena perbankan yang mempunyai provisi pinjaman bank kepada pihak nasabah yang bermasalah lebih tinggi dibandingkan dengan (loans) pinjaman bank kepada pihak nasabah, menunjukkan perbankan tersebut mempunyai kegiatan operasi yang besar, sehingga mempunyai keuntungan yang lebih besar juga. Semakin tinggi risiko kredit semakin besar risiko kredit dapat mempengaruhi Return saham.

konsisten menyatakan bahwa harga saham akan berlawanan dengan perubahan suku bunga.

Risiko tingkat suku bunga diukur dari (deposits) tabungan nasabah kepada pihak bank dibagi (loans) pinjaman bank kepada pihak nasabah. Perbankan yang mempunyai deposits lebih tinggi dibanding loans, direspon negatif oleh investor, sehingga semakin tinggi risiko tingkat suku bunga semakin rendah risiko tingkat suku bunga dapat mempengaruhi Return saham.

Berdasarkan teori efisiensi pasar menurut Fama (1970) bahwa suatu kondisi pasar akan sempurna apabila harga-harga saham mencerminkan informasi sepenuhnya. Dalam penelitian ini yang menggunakan proksi risiko-risiko keuangan yang dapat mempengaruhi Return saham. Salah satu risiko tersebut adalah risiko likuiditas. semakin besar likuiditas bank maka semakin baik pula kinerja jangka pendek bank tersebut, sehingga investor dan nasabah bank akan semakin percaya kepada bank tersebut, sehingga akan mempengaruhi Return

saham dan hal tersebut menunjukkan likuiditas merupakan kemampuan bank dalam memenuhi kewajiban jangka pendeknya. likuiditas sangat membantu bagi manajemen untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan, selain itu juga penting bagi pemegang saham yang ingin mengetahui prospek dari dividen dimasa yang akan datang.

23

informasi yang menguntungkan. Semakin tinggi risiko likuiditas maka semakin besar risiko likuiditas dapat mempengaruhi Return saham.

Gamayuni (2006) menyatakan bahwa risiko solvensi (solvency risks) adalah ketidakmampuan perusahaan untuk bertahan hidup selama jangka waktu yang panjang, atau risiko yang muncul karena ketidak mampuan bank dalam mencari sumber dana untuk membiayai kegiatannya. Pihak yang berkepentingan dalam solvensi jangka panjang adalah kreditor jangka panjang dan pemegang saham yaitu menyangkut tentang kesanggupannya dalam membayar bunga dan pokok pinjamannya pada saat jatuh tempo. Risiko solvensi dapat dihitung dari

(shareholder equity) ekuitas pemegang saham bank dibagi (total assets) aset total

bank Perbankan yang mempunyai ekuitas pemegang saham dibandingkan dengan aset total, direspon positif oleh investor sebagai informasi yang menguntungkan, karena dianggap perbankan tersebut mempunyai lebih banka modal untuk membiayai kegiatannya. Semakin tingginya risiko solvensi maka semakin besar risiko solvensi dapat mempengaruhi Return saham.

3.2. Hipotesis Penelitian

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan di atas maka dikemukakan hipotesis penelitian ini sebagai berikut: H1: Risiko keuangan seperti Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko

Likuiditas, Risiko Solvensi berpengaruh terhadap Return Saham secara

H2: Risiko keuangan seperti Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko

Likuiditas, Risiko Solvensi berpengaruh terhadap Return Saham dengan

25 BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian hubungan kausal, yang merupakan penelitian dengan karakteristik masalah berupa hubungan sebab akibat antara dua variable atau lebih. Menurut Sugiyono (2006), hubungan kausal adalah hubungan sebab akibat. Variable yang digunakan dalam penelitian ini adalah Risiko Keuangan, yaitu variabel independen (X) Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi dan variabel dependen (Y) Return Saham sedangkan Earning Pershare merupakan variable moderating (M). variable independen yaitu risiko keuangan dengan Earning pershare sebagai variable moderating yang diduga mempengaruhi variable dependen yaitu Return saham.

4.2. Lokasi Penelitian dan waktu Penelitian

Penelitian ini dilakuakan pada perusahaan perbankan yang terdaftar di bursa efek Indonesia. Sedangkan waktu penelitian dalam penelitian ini adalah bulan oktober 2011 hingga bulan Juli 2012.

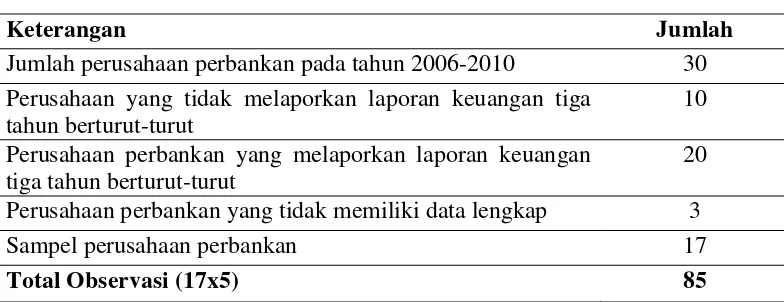

4.3. Populasi dan Sampel

untuk mendapatkan sampel yang representatives sesuai dengan kriteria yang ditentukan. Adapun kriteria sampel yang akan digunakan sebagai berikut:

1. Mempublikasikan laporan tahunan (annual report) lengkap selama tahun 2006 sampai dengan tahun 2010 dalam laporan tahunan.

2. Perusahaan yang mempunyai data harga saham lengkap selama tahun 2006 sampai dengan tahun 2010 dalam laporan tahunan

3. Memiliki data yang lengkap terkait dengan variabel penelitian. Tabel 4.1 Obyek Penelitian

Keterangan Jumlah

Jumlah perusahaan perbankan pada tahun 2006-2010 30 Perusahaan yang tidak melaporkan laporan keuangan tiga

tahun berturut-turut

10 Perusahaan perbankan yang melaporkan laporan keuangan

tiga tahun berturut-turut

20 Perusahaan perbankan yang tidak memiliki data lengkap 3

Sampel perusahaan perbankan 17

Total Observasi (17x5) 85

Sumber : Hasil Penelitian, 2012 (data diolah)

4.4. Metode Pengumpulan Data

27

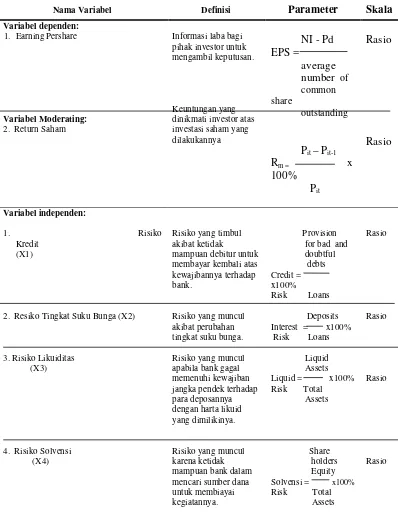

4.5. Defenisi Operasional dan Metode Pengukuran Variabel

Berdasarkan hipotesis pada bagian sebelumnya, variabel penelitian dapat dikelompokkan sebagai berikut:

1) Variabel independen (bebas), adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain. Variabel independen dalam penelitian ini adalah risiko keuangan yang terdiri dari: Risiko kredit(X1), Risiko Tingkat Suku Bunga (X2), Risiko likuiditas(X3), Risiko solvensi(X4). 2) Variabel dependen (Terikat), adalah variabel yang di jelaskan atau yang

dipengaruhi oleh variable independen. Variabel dependen dalam penelitian ini adalah Return saham (Y)

3) Variable moderating, adalah variable independen yang memperkuat atau memperlemah hubungan antara variable independen lainnya terhadap variable dependen. Variabel moderating ini penting tetapi tidak diutamakan, dengan kata lain variable moderating dianggap berpengaruh terhadap variabel dependen, tetapi tidak mempunyai pengaruh utama. Earning pershare (M).

a. Variable independen

Variabel independen yang digunakan dalam penelitian ini adalah Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi 1. Risiko Kredit (X1)

pinjaman bank nasabah yang bermasalah atau macet dibagi (loans) pinjaman bank kepada pihak nasabah (Ni, et al. 2009).

Provision For Bad And Doubtful Debts

Credit Risk = x 100 %

Loans

Keterangan :

Credit Risk = Risiko Kredit

Provision for bad and doubtful debts = Provisi untuk pinjaman bank nasabah yang bermasalah atau macet

Loans = Pinjaman bank kepada pihak nasabah 2. Risiko Tingkat Suku Bunga (X2)

Risiko tingkat suku bunga merupakan risiko yang muncul akibat perubahan tingkat suku bunga. Risiko tingkat suku bunga dapat dihitung dari (deposits) tabungan nasabah kepada pihak bank dibagi (loans) pinjaman bank kepada pihak nasabah (Ni, et al. 2009).

Deposits

Interest Risk = x 100 %

Loans

Keterangan :

Interest Risk = Risiko Tingkat Suku Bunga Deposits = Tabungan nasabah kepada pihak bank Loans = Pinjaman bank kepada pihak nasabah 3. Risiko Likuiditas (X3)

29

aset lancar atau harta lancar yang dimiliki oleh bank dibagi (deposits)

tabungan nasabah kepada pihak bank (Ni, et al. 2009).

Liquid Assets

Liquid Risk = x 100 %

Deposits

Keterangan:

Liquid Risk = Risiko Likuiditas Liquid Assets = Aset lancar

Deposits = Tabungan nasabah kepada pihak bank 4. Risiko solvensi (X4)

Risiko solvensi adalah risiko yang muncul karena ketidak mampuan bank dalam mencari sumber dana untuk membiayai kegiatannya. Risiko solvensi dapat dihitung dari (shareholder equity) ekuitas pemegang saham bank dibagi

(total assets) aset total bank (Ni,et al. 2009).

Shareholder Equity

Solvention Risk = x 100 %

Total Assets

Keterangan :

Solvention Risk = Risiko solvensi

Shareholder Equity = Ekuitas pemegang saham Total Assets = Asset total bank

b. Variabel dependen

pengembalian investasi saham yang ditanamkan para investor dengan memperhatikan faktor risiko yang terjadi di pasar.

Pit - Pit-1

Rm = x 100 %

Pit-1

Keterangan :

Rm= Return Saham

Pit = Harga saham i pada bulan t Pi,t-1= Harga saham i pada bulan t-1

c. Variabel Moderating

Variabel Moderating (M) yang digunakan dalam penelitian ini adalah: Earning pershare adalah merupakan jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham yang beredar. Informasi mengenai laba per lembar saham dapat digunakan oleh pemimpin perusahaan untuk menentukan dividen yang akan dibagikan, juga informasi laba ini berguna bagi pihak investor untuk mengetahui perkembangan perusahaan juga dalam mengambil keputusan. Sansaloni dan Monika (2003) menyatakan bahwa penggunaan informasi laba, dapat mengurangi ketidakpastian kinerja keuangan perusahaan dimasa depan sehingga kualitas pengambilan keputusan akan semakin meningkat.

Net income – preferred dividends EPS =

Average Number of common share Outstanding

31

Preferred dividend = dividen saham preferen

Berikut ini yang berkaitan dengan pengukuran variabel dapat dilihat dalam tabel 4.2 berikut :

Tabel 4.2 Pengukuran Variabel

Nama Variabel Definisi Parameter Skala

4.6. Metode Analisis Data

4.6.1. Pengujian Asumsi Klasik

Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier dengan uji residual. Penelitian ini menggunakan uji statistik, dengan menggunakan Return Saham (Y) sebagai variabel dependen dan risiko keuangan seperti Risiko Kredit (X1), Risiko Tingkat Suku Bunga (X2), Risiko Likuiditas

(X3), Risiko Solvensi (X4) sebagai variabel independen dimana Earning pershare

sebagai variable moderating (M).

Salah satu syarat untuk pengujian hipotesis dengan menggunakan metode

Regresi Linier adalah uji asumsi klasik. Jika asumsi-asumsi tersebut tidak semua

terpenuhi maka hasilnya akan bias (Gujarati, 2008). Uji ini meliputi: Uji Normalitas, Uji Multikolinearitas, Uji Autokorelasi, dan Uji Heteroskedastisitas.

1. Uji Normalitas

33

sampel, sehingga didapatkan sebanyak 79 sampel yang selanjutnya akan digunakan untuk pengujian hipotesis.

2. Uji Multikolinearitas

Multikolineritas adalah situasinya tidak adanya korelasi variabel-variabel bebas diantara satu dengan yang lain. Menurut Gujarati (2008), bahwa satu dari asumsi model linier klasik adalah tidak adanya multikolinieritas diantara variabel yang menjelaskan yaitu di antara variabel independen. Diinterpretasikan secara luas multikolinieritas berhubungan dengan situasi di mana ada hubungan linier baik yang pasti atau mendekati pasti diantara variabel independen.

Ghozali (2005) menyatakan bahwa model regresi yang baik seharusnya tidak korelasi diantara variabel independen. Untuk melihat gejala ini dapat diukur dengan nilai tolerance dan nilai variance inflation

factor (VIF). Jadi nilai tolerance yang rendah sama dengan nilai VIF

tinggi (VIF = 1 / Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10. Setiap peneliti harus menentukan tingkat kolinieritas yang masih dapat ditolerir.

3. Uji Autokorelasi

Artinya, E(εiεi+i) = 0, untuk semua i dan semua r ≠ 0. Apabila terjadi autokorelasi,data asli harus ditransformasikan terlebih dahulu untuk menghilangkannya. Cara pengujiannya dilakukan dengan menggunakan Statistik d Durbin Watson (The Durbin Watson d Statistic). Untuk menguji apakah ada autokorelasi negatif atau tidak, digunakan (4 - d) sebagai pengganti d. Apabila (4 . d) < dl (batas bawah), maka kita tolak H0 yang menyatakan bahwa tidak ada autokorelasi negatif. Selanjutnya apabila dl < ( 4 . d ) < du (batas atas), hasil pengujian tidak dapat disimpulkan (Supranto, 2007).

4. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual dari residual satu pengamatan ke pengamatan yang lain. Suatu asumsi kritis dari model regresi linier klasik adalah bahwa gangguan ini semuanya mempunyai varians yang sama. Jika asumsi ini tidak dipenuhi, kita mempunyai heteroskedastisitas. Heteroskedastisitas tidak merusak sifat ketidakbiasan dan konsistensi dari penaksir OLS. Tetapi penaksir tidak lagi mempunyai varians minimum/efisien. Dengan perkataan lain, ini tidak lagi BLUE. Penaksir BLUE diberikan oleh metode kuadrat terkecil tertimbang (Gujarati, 2008).

35

kemusiman kuadrat, nilai kuadrat dilogaritmakan (ln u2i) dan nilai logaritma dari kuadrat residual dimasukkan sebagai variabel terikat dalam persamaan regresi yang baru. Jika angka signifikansi t yang diperoleh dari persamaan regresi yang baru lebih besar dari alpha 5% maka dikatakan tidak terdapat heteroskedastisitas dalam data model, sebaliknya jika angka signifikansi yang diperoleh lebih kecil dari alpha 5%, maka dapat dikatakan terdapat heteroskedastisitas dalam data model (Ghozali, 2005). 4.6.2. Uji Hipotesis

Setelah dilakukan uji asumsi klasik terhadap data, selanjutnya dilakukan uji hipotesis. Untuk membuktikan hipotesis pertama dan kedua maka digunakan alat uji sebagai berikut :

Adapun persamaan yang dipakai dalam penelitian ini adalah sebagai berikut: 1. Hipotesis Pertama:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + ℮

Di mana:

Y = Return Saham a = Parameter konstanta

b = Koefisien garis regresi masing-masing Xi, i = 1, 2, 3, 4. X1 = Risiko Kredit

X2 = Risiko Tingkat Suku Bunga X3 = Risiko Likuiditas

X4 = Risiko Solvensi

Hipotesis pertama diuji dengan menggunakan uji statistik regresi linier berganda dengan bantuan SPSS.

a. Uji F

Uji ini merupakan pengujian terhadap signifikansi model secara simultan atau serempak, yaitu melihat pengaruh dari seluruh variabel bebas terhadap variabel terikat, hipotesis ini dirumuskan dengan:

1. Ho : H1 = b1 = b2 = b3 = b4 = 0

Hal ini berarti tidak terdapat pengaruh yang signifikan variabel Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi terhadap Return Saham.

2. H1 : b1 = b2 = b3 = b4 ≠ 0

Hal ini berarti terdapat pengaruh yang signifikan variabel Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi terhadap Return saham.

Rumus F hitung adalah sebagai berikut (Gujarati,2008)

R 2 / (k –1) F =

(

1 – R

2)

/

(

n – k

)

Dimana :

R2 = Koefisien determinasi K = Jumlah variabel bebas n = Jumlah Observasi

37

Jika Fhitung > Ftabel makaH0 ditolak. Jika Fhitung ≤ Ftabel maka H0 diterima.

Perhitungan nilai F tidak akan dilakukan secara manual, namun dengan menghitung dengan bantuan SPSS dengan memperhatikan Tabel Anova pada kolom nilai F serta tingkat signifikansi dari model tersebut. Jika tingkat signifikansi lebih kecil dari 0,05 maka H1 diterima.

b. Uji t

Uji t digunakan untuk menguji koefisien regresi secara parsial dari

variable bebas terhadap variabel terikat di mana hipotesis yang digunakan adalah sebagai berikut:

1. Ho : bi = 0

Hal ini berarti tidak terdapat pengaruh yang signifikan dari Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi terhadap Return saham.

2. Hi : bi ≠ 0

Hal ini berarti terdapat pengaruh yang signifikan dari Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi terhadap Return saham.

Untuk menentukan t Tabel, taraf signifikan yang digunakan sebesar 5 % dengan derajat kebebasan (df) = (n-k-1), di mana n merupakan jumlah observasi dan k merupakan jumlah variabel bebas.

Nilai t hitung diperoleh dengan rumus sebagai berikut:

bi - b

T hitung =

Di mana:

bi = Koefisien variabel independen b = nilai hipotesis nol

Sbi = Simpangan baku (Standar deviasi) dari variabel independen Pengujian hipotesis dilakukan dengan:

Jika t hitung > t Tabel maka Ho ditolak. Jika t hitung < t Tabel maka H0 diterima.

Perhitungan nilai t hitung akan dilakukan secara manual atau dapat dilihat dari daftar

t Tabel, namun dengan menghitung menggunakan bantuan SPSS perlu diperhatikan Tabel koefisien pada kolom nilai t serta tingkat signifikansi dari variabel tersebut. Jika tingkat signifikansi lebih kecil dari 0,05 maka H1 diterima. 2. Hipotesis Kedua

39

antara variabel moderating dengan variabel independen (nilai residual besar) yaitu nilai variabel moderating rendah dan nilai variabel independen tinggi maka nilai variabel dependen rendah. Suatu variabel dikatakan sebagai variabel moderating ditunjukkan dengan nilai koefisien yang signifikan dan negatif (yang berarti adanya lack of fit antara variabel moderating dan variabel independen mengakibatkan nilai variabel dependen turun atau berpengaruh negatif).

Hipotesis Kedua adalah komponen risiko keuangan yang terdiri dari Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi berpengaruh terhadap Return Saham dengan Earning pershare sebagai variabel moderating pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Sedangkan untuk pengujian hipotesis kedua digunakan analisis regresi dengan uji residual. Pengujian residual ini untuk menguji hipotesis yang menggunakan variabel moderating. Pengujian variabel moderating bisa dilakukan dengan tiga cara yaitu uji interaksi, uji selisih nilai absolut, dan uji residual (Ghozali, 2005). Uji interaksi dan uji selisih nilai absolut memiliki kecenderungan akan terjadi multikolinieritas tinggi antar variabel independen. Multikolinieritas akan menyalahi asumsi klasik dengan regresi Ordinary Least Square, sehingga metode analisis yang digunakan untuk menguji hipotesis dalam penelitian ini adalah uji residual.

Adapun model regresi yang dipakai dalam penelitian ini adalah sebagai berikut:

Y= α + β1X1 + β2X2 + β3X3 + β4X4 + β5X1.M + β6X2 .M + β7X3.M +β8X4 .M+ ℮

Di mana:

α

= Konstantaβ1-β4 = Koefisien regresi variable bebas

β5-β8 = Koefisien regresi variabel moderating

X1 = Risiko Kredit

X2 = Risiko Tingkat Suku Bunga X3 = Risiko Likuiditas

X4 = Risiko Solvensi M = Moderating

℮ = Pengaruh variable lain (epsilon) atau residual (error term)

41 BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskrptif Data Penelitian

Data yang diperoleh dari hasil analisis deskriptif, menunjukkan nilai tertinggi (maximum), nilai terendah (minimum), rata-rata (mean) dan standar deviasi dari setiap variabel yang diteliti, baik itu variabel bebas yaitu Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi, dan variabel moderating yaitu Earning Pershare serta variabel terikat yaitu Return Saham. Hasil analisis deskriptif dapat dilihat pada Tabel 5.1 berikut :

Tabel 5.1. Statistik Deskriptif

N Minimum Maximum Mean

Std. Deviation

Risiko Kredit 79 ,000025 ,445694 ,04224786 ,052750711 Tingkat Suku Bunga 79 ,149204 3,609674 1,56837909 ,537003596 Risiko Likuiditas 79 ,566489 13,286494 1,46095684 1,619200363 Risiko Solvensi 79 ,006275 ,755373 ,05689535 ,083394188 Earning Pershare 79 -1,709713 3,191991 ,41706671 1,018652609 Return Saham 79 -3,200730 7,386828 -,23168570 1,442658007 Valid N (listwise) 79

Risiko tingkat suku bunga memiliki nilai terendah sebesar 0,149204 (14,92%) dan nilai tertinggi sebesar 3,609674 (360,96%). Nilai rata-rata risiko tingkat suku bunga sebesar 1,56837909 (156,83%) dengan standar deviasi sebesar 0,537003596 (53,70%). Nilai standar deviasi lebih kecil dibanding nilai rata-rata menunjukkan bahwa risiko tingkat suku bunga masing-masing sampel perusahaan.

Risiko likuiditas memiliki nilai terendah sebesar 0,566489 (56,64%), dan nilai tertinggi sebesar 13,286494 (1328,64%). Nilai rata-rata likuiditas sebesar 1,46095684 (146,09%) dengan standar deviasi sebesar 1,619200363 (161,92%). Nilai standar deviasi risiko likuiditas yang lebih besar dibanding rata-rata menunjukkan bahwa risiko likuiditas bank untuk perusahaan yang menjadi sampel memiliki perbedaan yang relative besar.

Risiko solvensi memiliki nilai terendah sebesar 0,006275 (0,6275%) dan nilai tertinggi sebesar 0,755373 (75,53%). Rata-rata nilai risiko solvensi adalah sebesar 0,05689535 (5,68%) dengan standar deviasi sebesar 0,083394188 (8,33%). Nilai standar deviasi risiko solvensi yang lebih besar dibanding rata-rata menunjukkan bahwa risiko solvensi bank untuk perusahaan yang menjadi sampel memiliki perbedaan yang relative besar.

5.2. Hasil Pengujian Normalitas Model Pertama

43

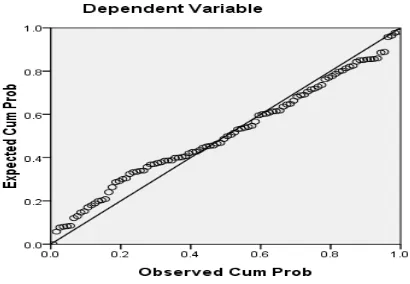

Gambar 5.1. Normal PP Plot Residual Model Pertama

Dari gambar 5.1. dapat dilihat titik-titik berada di sekitar garis diagonal. Titiktitik yang menyebar disekitar garis diagonal menunjukkan residual berdistribusi normal. Uji normalitas dapat dilihat dengan menggunakan uji one sample kolmogorov smirnov seperti Tabel 5.2.

Tabel 5.2. Hasil pengujian Normalitas Model Pertama dengan Uji One Sample Kolmogorov-Smirnov

Unstandardized Residual

N 79

Normal Parametersa Mean ,0000000

Std. Deviation ,39698611

Most Extreme Differences

Absolute ,085

Positive ,085

Negative -,057

Kolmogorov-Smirnov Z 1,237

Asymp. Sig. (2-tailed) ,094

Dari tabel 5.2 dapat dilihat bahwa hasil perhitungan normalitas dengan menggunakan uji Kolmogorov-Smirnov menunjukkan nilai Kolmogorov-Smirnov 1,237 tidak signifikansi pada 0,05. Nilai P = 0,094 > dari 0,05 maka residual terdistribusi secara normal.

5.3. Hasil Pengujian Multikolinieritas Model Pertama

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen pada nilai Tolarance dan nilai Variance Inflation Factor (VIF) dalam Collinearity Statistics (Ghozali, 2005). Multikolinearitas berarti adanya hubungan yang kuat antara beberapa variabel atau semua variabel independen dalam model regresi.

Untuk menguji ada tidaknya multikolinearitas di antara variabel independen maka digunakan nilai variance inflation factors (VIF) dan nilai

tolerance. Bila nilai tolerance < 0,10 atau nilai VIF > 10 maka terjadi

45

5.4. Hasil Pengujian Heteroskedastisitas Model Pertama

Uji Heteroskedastisitas merupakan situasi dimana dalam model regresi terjadi ketidaksamaan varian dari residual satu observasi ke observasi yang lain (Ghozali, 2005). Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. . Cara untuk menguji heteroskedastisita yaitu dengan uji Glejser, yaitu : Jika setiap variabel independen nilai signifikannya lebih besar dari

α0,05, maka dapat disimpulkan tidak terjadi heteroskedastisitas. Dari tabel 5.4 di

bawah tampak bahwa model regresi tidak mengalami heteroskedastisitas ditandai dengan nilai signifikansinya dari keseluruhan variable diatas 5%.

Tabel 5.4 Uji Heteroskedastisitas

Coefficientsa

5.5. Hasil Pengujian Autokolerasi Model Pertama

ini berarti variabel gangguan antara satu periode dengan periode lain tidak saling berkolerasi. Berdasarkan pengujian ini, persamaan regresi yang diajukan sudah dapat dianalisa dengan baik. Hasil pengujian Autokolerasi dapat dilihat pada Tabel 5.5.

Tabel 5.5 Pengujian Autokorelasi

Model Summaryb

a. Predictors: (Constant), Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi

b. Dependent Variable: Return Saham

47

5.6. Hasil Pengujian Hipotesis Pertama

Pengujian hipotesis pertama yaitu untuk menganalisis pengaruh Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi terhadap Return saham. Hasil analisis dengan menggunakan regresi linier berganda dapat dilihat pada Tabel 5.6. berikut ini.

Tabel 5.6. Hasil Analisis Pengaruh Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi terhadap Return Saham secara Simultan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2,536 5 ,507 3,012 ,000a

Residual 12,293 73 ,168

Total 14,829 78

a. Predictors: (Constant), Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi

b. Dependent Variable: Return Saham

Tabel 5.7. Hasil Analisis Pengaruh Risiko Kredit, Risiko Tingkat Suku

a. Dependent Variable: Return Saham

Model yang dibangun dari hasil penelitian ini adalah :

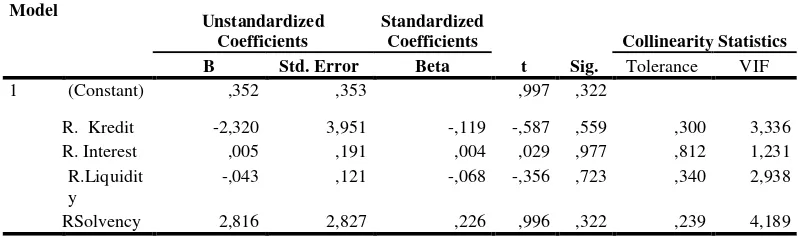

Y = -0,040 – 0,063 CR – 0,110 IR – 0,063 LR + 0,071 SR + ℮

Variabel Risiko Kredit memperoleh nilai t hitung 1,732 dengan signifikansi sebesar 0,466. Nilai t hitung yang diperoleh lebih besar dari nilai t tabel (0,05, 73) 1,668 dan nilai signifikansinya lebih besar dari α 0,05 dengan demikian dinyatakan bahwa Risiko Kredit tidak berpengaruh signifikan terhadap Return Saham.

Variabel Risiko Tingkat Suku Bunga memperoleh nilai t hitung 2,154 dengan signifikansi sebesar 0,035. Nilai t hitung yang diperoleh lebih besar dari nilai t tabel (0,05, 73) 1,668 dan nilai signifikansinya lebih kecil dari α 0,05 dengan demikian dinyatakan bahwa Risiko Tingkat Suku Bunga berpengaruh signifikan terhadap Return Saham.

49

demikian dinyatakan bahwa Likuiditas tidak berpengaruh signifikan terhadap Return Saham.

Variabel Risiko Solvensi memperoleh nilai t hitung 0,746 dengan signifikansi sebesar 0,458. Nilai t hitung yang diperoleh lebih kecil dari nilai t tabel (0,05, 73) 1,668 dan nilai signifikansinya lebih besar dari α 0,05 dengan demikian dinyatakan bahwa Risiko Tingkat Suku Bunga tidak berpengaruh signifikan terhadap Return Saham.

5.7. Hasil Pengujian Hipotesis Kedua

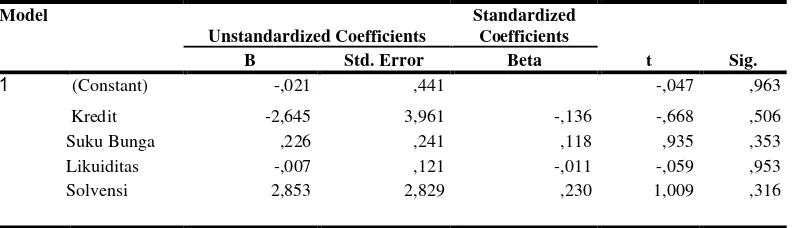

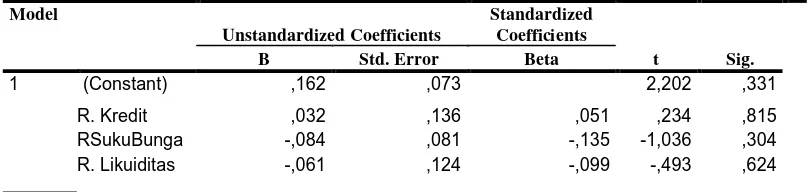

Hipotesis kedua berbunyi komponen Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi, berpengaruh terhadap Return Saham saham dengan Earning Pershare sebagai variabel moderating pada perusahaan perbankanyang terdaftar di Bursa Efek Indonesia. Hasil Pengujian model (a) yang menggambarkan pengaruh Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi, terhadap Earning Pershare, dapat dilihat pada Tabel 5.8. berikut ini.

R. Solvensi

a. Dependent Variable: absu

Model (a) yang dapat dibangun dari hasil penelitian hipotesis kedua adalah:

Y = 0,162 + 0,032 CR - 0,084 IR - 0,061 LR - 0,024 SR – 0,410 CR.M – 0,028 IR.M - 0,056 LR.M + 0,156 SR.M + ℮

Dari model di atas dapat disimpulkan bahwa Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi berpengaruh positif dan negatif terhadap variabel moderating (Earning Pershare). Dari Tabel 5.8, dapat disimpulkan bahwa semua variabel independen yang diuji pada model (a) tidak berpengaruh signifikan pada α = 0.05. Hal ini ditunjukkan oleh angka signifikansi yang lebih besar dari 0,05.

51

Model Sum of Squares df Mean Square F Sig.

1 Regression 1,537 1 1,537 ,186 ,638a

Residual 13,292 77 ,173

Total 14,829 78

a. Predictors: (Constant), Earning Pershare b. Dependent Variable: AbsRes_1

Dari hasil pengujian model (b) secara simultan diperoleh nilai signifikan Earning pershare yang lebih besar dari 0,05 yaitu 0,638. Pengujian hipotesis kedua, secara simultan diperoleh Fhitung 0,186 dan nilai signifikan sebesar 0,638.

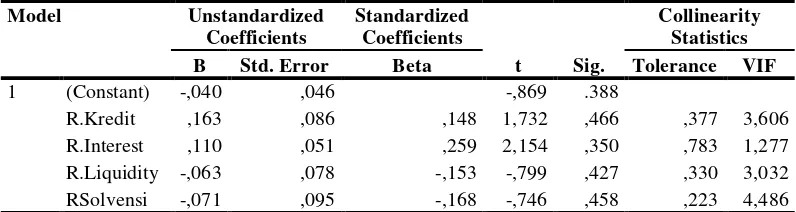

Tabel 5.10.Hasil Pengujian Variabel Moderating

Coefficientsb

a. Dependent Variable: Unstandardized Residual

Model (b) dapat dibangun dari hasil pengujian adalah: E = - 0,046 + 0,138 Earning Pershare

Dari hasil pengujian model (b) secara simultan diperoleh nilai signifikan Earning pershare yang lebih besar dari 0,05 yaitu 0,638. Kemudian secara parsial juga diperoleh nilai signifikan Earning pershare yang lebih besar dari 0,05 yaitu 0,638 dan nilai koefisien 0,138. Dengan demikian disimpulkan bahwa variabel Earning pershare secara simultan dan parsial bukan merupakan variabel moderating.

5.8. Pembahasan Hipotesis

Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi sedangkan sisanya sebesar 26,8% dijelaskan oleh variabel lain yang tidak dimasukkan di dalam model. Dengan demikian dapat disimpulkan bahwa risiko keuangan Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi memiliki pengaruh yang kuat terhadap Return saham.

Secara simultan, seluruh variabel independen yang terdiri dari Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi, berpengaruh terhadap Return saham. Nilai Fhitung yang diperoleh sebesar 3,012 dengan signifikan 0,000. Dengan demikian hipotesis yang menyatakan risiko keuangan (Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi) berpengaruh terhadap Return saham diterima.

Secara parsial, ada satu variabel yang berpengaruh signifikan terhadap Return saham. Variabel yang berpengaruh tersebut adalah Risiko Tingkat Suku Bunga. Sedangkan variabel Risiko Kredit, Risiko Tingkat Suku Bunga, Risiko Likuiditas, Risiko Solvensi tidak berpengaruh signifikan. Uraian dari masing-masing variabel dapat dilihatsebagai berikut:

1. Risiko Kredit