Jenis Kelamin : Laki-laki

1. Universitas Komputer Indonesia Fakultas Ekonomi Jurusan Akuntansi 2. SMA Negeri 3 Wonogiri

3. SMP Negeri 2 Jatisrono 4. SD Negeri 2 Ngrompak

Pendidikan Non Formal

Peserta MAGMA Universitas Komputer Indonesia. (Bersertifikat)

Peserta Mentoring Keislaman Unikom 2010. (Bersertifikat) Peserta Seminar Umum Akuntansi “Pentingnya Sertifikasi Staff Accounting”. (Bersertifikat)

Peserta Training Kepemimpinan.

Peserta “Brevet A&B terpadu Tax center Unikom dan

FORTRANS 2011-2012”. (Bersertifikat)

The Influence Of Tax Planning and Tax Policy To Self Assessment System (Survey on Individual Taxpayer Registered In Small Taxpayers Office Bandung

Karees)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Nico Prasetiya Wahyu 21109145

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji syukur kita panjatkan kehadirat Allah SWT, yang telah melimpahkan

rahmat dan karunia-Nya berupa pikiran, tenaga dan segala sesuatu yang

dianugerahkan-Nya sehingga peneliti dapat menyelesaikan skripsi ini tepat pada

waktunya.Adapun judul skripsi ini adalah “Pengaruh Perencanaan Pajak Dan Kebijakan Pajak Terhadap SAS (Self Assessment System)”, yang disusun sebagai syarat dalam menempuh program strata satu Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia, Bandung.

Peneliti menyadari betul bahwa dalam penulisan skripsi ini masih terdapat

kekurangan dan kesalahan yang jauh dari sempurna, mengingat keterbatasan

dalam hal ilmu pengetahuan, pengalaman dan kemampuan yang peneliti miliki.

Maka dari itu kritik dan saran yang membangun dari semua pihak sangat

diharapkan.

Dalam mempersiapkan dan menyelesaikan skripsi ini peneliti telah

banyak memperoleh bantuan baik berupa moril maupun materil dan bimbingan

pengarahan serta dorongan dari berbagai pihak, yang sangat membantu kelancaran

dalam penyusunan skripsi ini sehingga pada akhirnya memberikan semangat

untuk menyelesaikan skripsi ini.

Atas itu semua pada kesempatan ini peneliti menyampaikan ucapan terima

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia, Bandung.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec., Lic selaku Dekan Program Studi

Akuntansi Universitas Komputer Indonesia.

3. Dr. Surtikanti, S.E., M.Si., selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE., M.Si, selaku Sekretaris Program Studi

Akuntansi Universitas Komputer Indonesia.

5. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA selaku dosen Wali Kelas peneliti

dan Dosen Pembimbing yang telah bersedia meluangkan waktu dengan penuh

kesabaran dan baik dalam membimbing dan memberikan arahan serta saran

kepada peneliti, sehingga penelitian ini dapat terselesaikan.

6. Pimpinan Kantor Pelayanan Pajak Bandung Karees yang telah memberikan

izin untuk melakukan penelitian di KPP Bandung Karees.

7. Ibu dan Ayah tercinta dan seluruh keluarga, peneliti ucapkan terima kasih dari

lubuk hati yang terdalam, karena telah memberikan motivasi yang sangat

besar buat peneliti.

8. Seluruh Dosen Fakultas Ekonomi khususnya dosen program studi Akuntansi.

9. Seluruh responden di KPP Pratama Bandung Karees yang telah berkenan

untuk membantu penelitian ini.

10.Teman-teman Akuntansi - 4 yang selalu membantu, memberikan semangat,

11.Teman-teman mahasiswa Universitas Komputer serta semua pihak yang

berjasa yang tidak dapat disebutkan satu persatu atas semua bantuan dan

motivasinya.

12.Pipit Handayani yang tidak pernah lelah membantu dan memberikan semangat

serta doa setiap saat.

Semoga skripsi ini bermanfaat bagi semua pihak dan semoga seluruh amal

baik yang telah diberikan kepada peneliti mendapatkan Ridho dari Allah SWT,

Amin.

Wassalamualaikaum Wr.Wb

Bandung, Februari 2014

Peneliti

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO DAN PERSEMBAHAN ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 11

1.2.1 Identifikasi Masalah ... 11

1.2.2 Rumusan Masalah ... 12

1.3 Maksud dan Tujuan Penelitian ... 12

1.3.1 Maksud Penelitian ... 12

1.3.2 Tujuan Penelitian... 12

1.4 Kegunanaan Penelitian ... 13

1.4.1 Kegunaan Praktis ... 13

1.4.2 Kegunaan Akademis ... 13

1.5 Lokasi dan Waktu Penelitian ... 14

1.5.1 Lokasi Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1 Kajian Pustaka ... 16

2.1.1 Perencanaan Pajak ... 16

2.1.1.1Pengertian Perencanaan Pajak ... 16

2.1.1.2Tujuan dan Manfaat Perencanaan Pajak ... 17

2.1.1.3Jenis-jenis Perencanaan Pajak ... 18

2.1.1.4Motivasi Dilakukannya Perencanaan Pajak ... 18

2.1.1.5Strategi Dalam Perencanaan Pajak Pajak ... 19

2.1.1.6Aspek Formal dan Administratif Perencanaan Pajak ... 19

2.1.1.7Aspek Material Perencanaan Pajak ... 20

2.1.1.8Indikator Perencanaan Pajak ... 20

2.1.2 Kebijakan Pajak... 21

2.1.2.1Pengertian Kebijakan Pajak ... 21

2.1.2.2Perumusan Kebijakan Pajak ... 22

2.1.2.3Jenis Pajak Yang Akan Dipungut ... 23

2.1.2.4Subyek Pajak ... 24

2.1.2.5Obyek Pajak ... 24

2.1.2.6Indikator Kebijakan Pajak ... 25

2.1.3 SAS (Self Assessment System) ... 26

2.1.3.1 Pengertian SAS (Self Assessment System) ... 26

2.1.3.2 Ciri-ciri SAS (Self Assessment System) ... 27

2.1.3.3 Kewajiban Wajib Pajak Dalam SAS (Self Assessment System) ... 27

2.1.3.4 Prasyarat SAS (Self Assessment System) ... 28

2.1.3.5 Hambatan Pelaksanaan SAS (Self Assessment System) .. 29

2.1.3.6 Indikator SAS (Self Assessment System) ... 30

2.2 Kerangka Pemikiran ... 30

2.2.2 Pengaruh Kebijakan Pajak Terhadap SAS

(Self Assessment System) ... 32

2.2.3 Penelitian Sebelumnya... 33

2.2.5 Paradigma Penelitian ... 36

2.3 Hipotesis ... 36

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian... 38

3.2 Metode Penelitian ... 39

3.2.1 Desain Penelitian ... 40

3.3 Operasional Variabel ... 42

3.4 Sumber Data ... 44

3.5 Alat Ukur Penelitian ... 44

3.5.1 Uji Validitas ... 44

3.5.2 Uji Reabilitas ... 46

3.5.3 Uji MSI (Data Ordinal ke Interval) ... 47

3.6 Populasi dan Penarikan Sampel ... 48

3.6.1 Populasi ... 48

3.6.2 Penarikan Sampel ... 49

3.7 Metode Pengumpulan Data... 50

3.8 Metode Pengujian Data... 51

3.8.1 Metode Analisis... 51

3.8.2 Pengujian Hipotesis ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 61

4.1.2 Karateristik Responden ... 61

4.1.3 Hasil Validitas dan Reliabilitas ... 63

4.1.3.1Hasil Validitas ... 63

4.1.3.2Hasil Reliabilitas ... 65

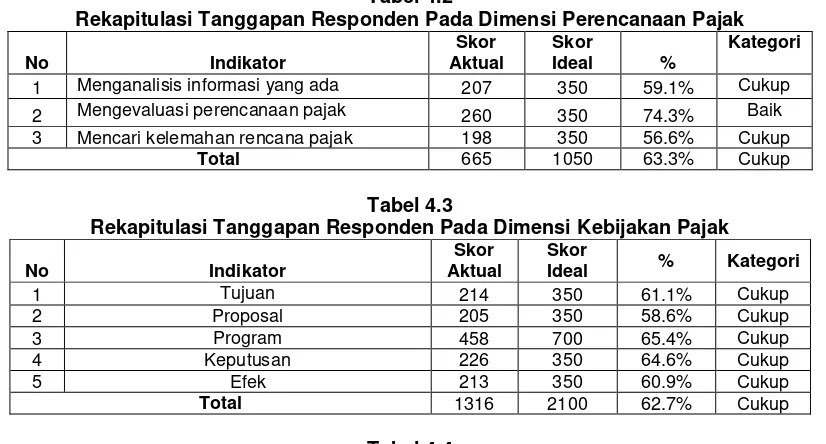

4.1.4.1Analisis Deskriptif Perencanaan Pajak ... 66

4.1.4.2Analisis Deskriptif Kebijakan Pajak ... 70

4.1.4.3Analisis Deskriptif SAS (Self Assessment System) ... 75

4.1.5 Analisis Verifikatif ... 80

4.1.5.1Pengaruh Perencanaan Pajak dan Kebijakan Pajak Terhadap SAS (Self Assessment System) ... 80

4.1.5.2 Pengujian Model Pengukuran ... 81

4.1.5.3 Pengukuran Model Struktural ... 85

4.1.5.4 Pengujian Hipotesis ... 89

4.2 Pembahasan ... 92

4.2.1 Pengaruh Perencanaan Pajak Terhadap SAS (Self Assessment System) ... 92

4.2.2 Pengaruh Kebijakan Pajak Terhadap SAS (Self Assessment System) ... 94

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 96

5.2 Saran ... 97

5.2.1 Saran Operasional ... 97

5.2.2 Saran Akademis ... 99

DAFTAR PUSTAKA ... 100

LAMPIRAN-LAMPIRAN ... 105

DAFTAR PUSTAKA

Agus Budi Santoso. 2013. Bayar Pajak Lewat E-Filling Lebih Mudah & Nyaman. Diakses Pada Jumat, 22 Februari 2013 11:36 WIB dari World Wide Web : http://economy.okezone.com/read/2013/02/22/20/765839/bayar-pajak-lewat-e-filling-lebih-mudah-nyaman.

Ahmad Yani. 2011. Strategi Pemberantasan Mafia Pajak. Diakses Pada Kamis,

27 Januari 2011 dari World Wide Web :

Bambang Heru Ismiarso. 2010. Modus Penghindaran Pajak Semakin Kreatif. Diakses Pada Rabu, 27 Januari 2010 16:35 WIB dari World Wide Web :

http://economy.okezone.com/read/2010/01/27/20/298281/modus-penghindaran-pajak-semakin-kreatif.

Barker, C. Pistrang., & Elliot, R. (2002). Research Methods in Clinical Psychology ( 2nd ed.). Chichester: John Wiley & Sons

Burton, Richard. 2011. Kajian Aktual Perpajakan. Jakarta : Salemba Empat. Choong Kwai Fatt and Edward Wong Sek Khin. 2011. A Study on

Self-Assessment Tax System Awareness in Malaysia. Australian Journal of Basic and Applied Sciences, 5 (7) : 881-888, 2011 - ISSN 1991-8178. Crumbley D. Larry ,Friedman Jack, Anders Susan B, Dictionay of Tax Term, New

York : Barron’s Bussiness guides.

Dame Situmorang. 2011. Wah, Isi SPT Pajak pun Ada Kelasnya. Diakses Pada Kamis, 10 Maret 2011 07:57 WIB dari World Wide Web : http://economy.okezone.com/read/2011/03/10/20/433286/wah-isi-spt-pajak-pun-ada-kelasnya.

http://economy.okezone.com/read/2007/12/29/20/71373/kebiasaan-wp-bayar-pajak-mepet-waktu.

Erly Suandy. 2002. Hukum Pajak (Edisi Kedua). Jakarta : Salemba Empat __________. 2011. Perencanaan Pajak, Edisi 5. Jakarta : Salemba Empat.

Erwin Eka Kurniawan. 2013. RI Anut Kebijakan Budgeter Negatif. Diakses Pada Minggu, 30 Juni 2013 16:44 WIB dari World Wide Web :

http://economy.okezone.com/read/2013/06/30/20/829715/ri-anut-kebijakan-budgeter-negatif.

Fredrick Choi and Gery K. Meek. 2010. Akuntansi Internasional. Jakarta: Salemba Empat.

Fuad Rahmany. 2011. Ditjen Pajak Menenggarai Perusahaan Tambang Tak Jujur Bayar Pajak. Diakses Pada Jumat, 28 Oktober 2011 dari World Wide Web:http://pajak.com/index.php?option=com_content&task=view&id=981 8&Itemid=48.

____________. 2013.Ditjen Pajak Siapkan 16 Langkah Strategis di 3 Bidang Untuk Amankan Pajak 2013. Diakses Pada Selasa, 15 Januari 2013 - 14:53 dari World Wide Web : http://www.pajak.go.id/content/news/ditjen-pajak-siapkan-16-langkah-strategis-di-3-bidang-untuk-amankan-pajak-2013

Gunadi. 2004. Rasionalitas Reformasi Administrasi Perpajakan. Diakses Pada 17

Mei 2004 dari World Wide Web :

Hair, J. F. et. al. (2006). Multivariate Data Analysis. Sixth Edition. Pearson Education, Inc. New Jersey. United State of America.

Harun Al Rasyid. 1994. Tekhnik Sampling dan Penskalaan. Bandung : Universitas Padjajaran.

Hasan. 2004. Analisis Dana Penelitian Dengan Statistik. Jakarta: Bumi Aksara Hekinus Manao. 2010. Self assessment tutupi kekurangan SDM pajak. Diakses

Pada Sabtu,28 Agustus 2010 dari World Wide Web : http://pajak.com/index.php?option=com_content&task=view&id=8157&It emid=48.

http://economy.okezone.com/read/2011/09/30/20/509084/hatta-sensus-pajak-jadi-penentu-policy-pajak.

Ibnu Subiyanto. 2000. Metodologi penelitian. Yogyakarta : UPP AMPYKPN. Imam Ghozali. 2006. Aplikasi Analisis Multivarite dengan SPSS, Cetakan

Keempat. Badan Penerbit Universitas Diponegoro : Semarang.

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta : Graha Ilmu.

John M. Echols and Hassan Sadily. 2000. Kamus Inggris Indonezia An English- Indonesia Dictionary. Jakarta: PT. Gramedia.

Juni Pranoto dan Adam I.Indrawijaya. 2011. Strategi Pembaharuan Administrasi dan Manajemen Publik. Bandung: Alfabeta.

Kristina Murphy and Karen Byng. 2002. Preliminary Findings From‘The Australian Tax System Survey Of Tax Scheme Investors’. ISBN 0 642 76839 0, ISSN 1444-8211

Luky Alfirman. 2010. Wah..Isi Penghasilan Wajib Pajak Bisa Dibohongin. Diakses Pada Selasa, 29 Juni 2010 14:50 WIB dari World Wide Web :

http://economy.okezone.com/read/2010/06/29/20/347793/wah-isi-penghasilan-wajib-pajak-bisa-dibohongin.

Lyon Susan M. 1996. Intenasional Tax Glossary, 3rd editan, IBFD publications BV.

Maftuchan. 2013. Hanya Pengusaha yang Diuntungkan Paket Kebijakan. Diakses Pada Rabu, 11 September 2013 15:33 WIB dari World Wide Web :

http://economy.okezone.com/read/2013/09/11/20/864396/hanya-pengusaha-yang-diuntungkan-paket-kebijakan.

Mansuri, R. 1999. Kebijakan Fiskal. Jakarta : Yayasan Pengembang dan Penyebaran Pengetahuan Perpajakan (YP4).

Manuel Pakpahan. 2010. Pajak Pribadi Juga Harus Jadi Perhatian Kita. Diakses Pada Senin, 4 Januari 2010 08:48 WIB dari World Wide Web : http://economy.okezone.com/read/2010/01/04/315/290545/pajak-pribadi-juga-harus-jadi-perhatian-kita.

Mardiasmo. 2009. Perpajakan, Edisi Revisi 2009. Yogyakarta : Andi Offset Yogyakarta.

Moeheriono. 2012. Perencanaan, Aplikasi dan Pengembangan Indikator Kinerja Utama Bisnis dan Publik. Jakarta: Rajawali Pers

Mohammad Zain. 2003. Manajemen Perpajakan, Jakarta : Salemba Empat. ______________. 2009. Manajemen Perpajakan, Jakarta : Salemba Empat. Mohd Rizal Palil. 2010. Tax Knowledge And Tax Compliance Determinants In

Self Assessment System In Malaysia.

Nur Hidayat. 2005. Perpajakan. Jakarta : Salemba Empat.

Nur Indriantoro. 2002. Metode Penelitian Bisnis. Bandung: Alfabeta. Safri Nurmantu. 2003. Pengantar perpajakan. Jakarta : Yayasan Obor.

Peter White, Anne Cronin, Christian Anderson, Dianna Smith. 2004. The

Australian Taxation Offi ce’s Management of Aggressive Tax Planning. The Auditor - General, Audit Report No.23 2003–04, Performance Audit - ISSN 1036 – 7632, ISBN 0 642 80750 7

Prasetyo Atmosutidjo. 2013. Pajak UMKM Ancam Pengusaha Kecil. Diakses Pada Rabu, 12 Juni 2013 17:09 WIB dari World Wide Web : http://economy.okezone.com/read/2013/06/12/20/820960/pajak-umkm-ancam-pengusaha-kecil.

Riduwan. 2006. Metode dan Teknik Menyusun Tesis, Cetakan 4. Bandung : Alfabeta.

Rochmat Soemitro. 1991. Pajak Ditinjau dari Segi Hukum. Bandung : Eresco. Rusli Yusuf. 2012. Masih Gunakan Sistem Manual - Picu Anjloknya Pendapatan

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif dan Kombinasi (Mixed Methods). Alfabeta : Bandung.

Suharsimi Arikunto. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Syarifudin Hasan. 2013. Menkop Usul Usaha Mikro Tidak Kena Pajak. Diakses Pada Kamis, 10 Januari 2013 16:22 WIB dari World Wide Web : http://economy.okezone.com/read/2013/01/10/320/744257/menkop-usul-usaha-mikro-tidak-kena-pajak.

Timbul Hamonangan Simanjutak. 2009. Kepatuhan Pajak (Tax Compliance) dan Bagi Hasil Pajak Dalam Perekonomian Di Jawa Timur. Jurnal Ekonomi & Studi Pembangunan Vol.1 No.2 2009.

Tjiptardjo. 2012. Tax Ratio Indonesia 15,7 Persen. Diakses Pada Minggu, 5 Desember 2010 08:59 WIB dari World Wide Web : http://nasional.kompas.com/read/2010/12/05/08595088/function.simplexm l-load-file.

Tony Marsyahrul. 2005. Pengantar Perpajakan. Jakarta : Grasindo.

Uma Sekaran. 2006. Research Methods For Business, Edisi 4, Buku 1. Jakarta : Salemba Empat.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif: Teori dan Aplikasi. Universitas Komputer Indonesia : Bandung.

_______________.2010. Metodologi Penelitian : Dasar Penyusun Penelitian Ekonomi. Genesis : Jakarta.

Umi Narimawati, Sri Dewi Anggadini, Linna Ismawati. 2010. Penulisan Karya Ilmiah, Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi : Genesis.

Waluyo. 2006. Perpajakan Indonesia (Edisis Keenam). Jakarta : Salemba Empat. ______. 2008. Akuntansi Pajak. Jakarta : Salemba Empat.

Waluyo. dan Wirawan B Ilyas. 2003. Perpajakan Indonesia. Jakarta : Salemba Empat.

1.1 Latar Belakang Penelitian

Sesuai dengan definisi pajak bahwa pajak adalah iuran kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa

timbal (kontrasepsi) yang langsung dapat ditujukan dan digunakan untuk

membayar pengeluaran umum (Rochmat Soemitro, 1991).

Pajak merupakan komponen penerimaan negara yang utama dalam APBN,

lebih dari 70% dari total penerimaan dalam APBN merupakan penerimaan dari

sektor pajak dan pemerintah menjadikan pajak sebagai tulang punggung atau

pilar utama penerimaan negara (Waluyo, 2008). Hakekat pemungutan pajak oleh

negara merupakan wujud rasa pengabdian, kewajiban dan partisipasi rakyat, yang

dalam hal ini sebagai wajib pajak untuk secara langsung dan bersama-sama

melaksanakan kewajiban perpajakannya guna membiayai pengeluaran negara dan

pembangunan nasional, oleh karena itu pemerintah berusaha untuk menggali

potensi sumber penerimaan pajak (Waluyo, 2008).

Langkah pemerintah untuk meningkatkan penerimaan dari sektor

perpajakan dimulai dengan melakukan reformasi perpajakan secara menyeluruh

pada tahun 1983, dan sejak saat itulah Indonesia menganut sistem Self Assessment

Melalui Self Assesment System masyarakat diharapkan aktif melaksanakan

kewajiban perpajakan sesuai dengan amanat UU tanpa harus menunggu tindakan

aktif dari Direktorat Jenderal Pajak (DJP) sebagai otoritas pajak, kewajiban

perpajakan tersebut mulai mendaftarkan diri (NPWP), menghitung jumlah pajak,

menyetorkan ke kas negara, dan melaporkan pajak yang telah disetor ke KPP

(Sakli Anggoro, 2011). Dalam self assessment system, fungsi DJP lebih

ditonjolkan pada penyuluhan peraturan perpajakan, pelayanan pemenuhan

kewajiban perpajakan, serta pengawasan pelaksanaan kewajiban perpajakan (law

enforcement) dan kegiatan law enforcement antara lain adalah pemeriksaan,

penagihan, dan penyidikan pajak, pemeriksaan tersebut dilakukan dalam hal WP

tidak memenuhi kewajiban perpajakan sesuai dengan analisis risiko diketahui WP

tidak atau kurang membayar pajak yang terutang (Sakli Anggoro, 2011).

Dalam self assessment system Wajib Pajak dianggap melaporkan

penghasilan dan kekayaannya secara jujur, padahal kelemahan sistem ini adalah

Wajib Pajak bisa dengan sengaja mengisi laporan tidak benar (Hekinus Manao,

2010). Dalam self assessment system wajib pajak bisa saja berbohong tentang

melaporkan pajaknya, akan tetapi kantor pajak sudah mempunyai sistem yang

baik untuk pengawasan, yaitu dengan dengan memeriksa dari bukti-bukti seperti

SPT (Luky Alfirman, 2010). Dalam pelaporan SPT terdapat kebiasaan wajib pajak

yang seharusnya membayar tepat waktu tapi wajib pajak tersebut malah

membayar pada hari terakhir, sehingga terjadi penumpukan proses dan melewati

Menengarai banyak pengusaha pertambangan yang tidak jujur melaporkan

kewajiban pajaknya pemerintah akan mengubah lagi setoran pajak dari

pertambangan dan lewat Direktorat Jenderal Pajak, pemerintah berencana

melakukan penghitungan (assessment) langsung pembayaran pajak pengusaha

tambang (Fuad Rahmany, 2011). Direktorat Jenderal Pajak tidak mau bergantung

mengandalkan informasi dan laporan sendiri (self assessment) seperti yang

berlaku, cara ini memungkinkan pengusaha tidak melaporkan secara benar jumlah

produksi maupun pendapatan mereka (Fuad Rahmany, 2011).

Banyak permasalahan yang ada dalam Ditjen pajak yang menjadi suatu

alasan mengapa masyarakat menolak membayar pajak, dan peraturan pelaksanaan

yang dibuat sendiri oleh Dirjen Pajak cenderung memihak pada kemudahan fiskus

dalam memenuhi tugasnya, dan dalam prinsip self assesment system bahwa wajib

pajak diharuskan menghitung sendiri besaran pajaknya, akan tetapi penerapan

sistem ini dianggap masih jauh dari harapan pemerintah (Anshari Ritonga, 2010).

Rendahnya penerimaan pajak juga disebabkan masih banyaknya masyarakat yang

belum paham ataupun sadar akan pengisian SPT (Dame Situmorang, 2011).

Dari segi ekonomi, pajak merupakan pemindahan sumber daya dari sektor

privat (perusahaan) ke sektor publik, pemindahan sumber daya tersebut akan

mempengaruhi daya beli (purchasing power) atau kemampuan belanja (spending

power) dari sektor privat dan agar tidak terjadi gangguan yang serius terhadap

jalannya perusahaan, maka pemenuhan kewajiban perpajakan harus dikelola

Salah satu upaya wajib pajak untuk melakukan penghematan pajak secara

legal dapat dilakukan manajemen pajak, tujuan dari manajemen pajak dapat

dicapai melalui fungsi manajemen pajak salah satunya dengan melakukan

perencanaan pajak (Erly Suandy, 2011). Umunya perencanaan pajak merujuk pada proses merekayasa usaha dan transaksi Wajib Pajak supaya utang pajak

berada dalam jumlah yang minimal tetapi masih dalam bingkai peraturan

perpajakan, namun perencanaan pajak juga dapat berkonotasi positif sebagai

perencanaan pemenuhan kewajiban perpajakan secara lengkap, benar, dan tepat

waktu sehingga dapat menghindari pemborosan sumber daya (Erly Suandy,2011). Bagi negara, pajak adalah salah satu sumber penerimaan negara, dan itu telah

menjadi kesepakatan bersama, dan pajak saat ini menjadi satu-satunya sumber

penerimaan terbesar dalam pembangunan bangsa, untuk kesejahteraan bangsa,

sebaliknya bagi wajib pajak, pajak hanya akan mengurangi penghasilan (Richard

Burton, 2011).

Hampir semua orang, baik di negara yang sudah maju maupun di Negara

yang belum berkembang, baik secara pribadi maupun kelompok (badan) berusaha

untuk mengatur jumlah pajak yang harus dibayar, jangankan wajib pajaknya,

pihak aparat pajakpun mengetahui dan menyadari ada suatu kecenderungan dari

wajib pajak orang pribadi maupun badan untuk meminimalkan jumlah pajak yang

harus dibayar, dengan melakukan tax planning atau perencanaan pajak, baik

secara legal (tax avoidance) maupun ilegal (tax evasion) (Nurmantu, 2003).

Dalam tax avoidance wajib pajak memanfaatkan peluang-peluang yang ada

rendah, dan akibat dari tax avoidance penyetoran dana pajak ke kas negara

berkurang, atau bahkan tidak ada dana pajak yang masuk ke kas negara, sehingga

Perencanaan pajak (tax planning) merupakan bagian dari tax avoidance

(Nurmantu, 2003).

Perencanaan pajak pribadi atau tax planning adalah upaya penghematan

dengan cara menekan jumlah kewajiban pajak secara legal (Manuel Pakpahan,

2010). Perencanaan pajak dianggap sangat lumrah karena pajak dianggap sebagai

biaya, sehingga untuk meminimalisir biaya tersebut perlu dilakukan berbagai

upaya atau strategi tertentu dan bagaimana agar pajak yang dibayar tidak lebih

dari jumlah yang seharusnya dan akhirnya akan memperoleh keuntungan serta

likuiditas yang diharapkan (Manuel Pakpahan, 2010). Tetapi pada kenyataanya

banyak wajib pajak orang pribadi yang tidak merencanakan pajak dengan benar,

misalnya pada saat penyerahan faktur pajak oleh wajib pajak dan setelah diperiksa

ulang oleh Ditjen Pajak, transaksinya tidak pernah ada (Bambang Heru Ismiarso,

2010).

Ditjen Pajak disarankan untuk melakukan evaluasi kolektibilitas data

tunggakan pajak yang ada sebagai upaya mengoptimalkan kegiatan pencairan

piutang pajak, agar tagihan berkualitas maka proses keberatan dan pembetulan

harus dilakukan dengan baik (Gunadi, 2010). Dalam laporan BPK, BPK menilai

Ditjen pajak tidak optimal dalam menjalankan kegiatan penagihan pajak, BPK

juga masih menemukan sejumlah kelemahan dari aspek strategi, sistem

administrasi, SDM, hingga aspek pengawasan dalam penagihan piutang pajak

perbaikan kinerja aparat perpajakan sehingga penagihan efektif mendukung

pengamanan penerimaan dan proses pembetulan kesalahan dan pembatalan surat

ketetapan pajak (SKP) yang salah juga harus dipercepat sebagai bagian dari upaya

perbaikan kinerja internal Ditjen Pajak (Gunadi, 2010)

Upaya untuk memberantas mafia pajak perlu strategi implementasi yang

baik, teratur, dan terukur, sehingga penerimaan negara meningkat, namun selama

ini patut diduga sebagian dari potensi penerimaan negara telah dikeluarkan oleh

para pembayar pajak dengan metode self-assessment tidak disetorkan kepada

negara, sebagian yang lain memang secara sengaja tidak dibayarkan dengan benar

dengan berbagai modus seperti transfer pricing rekayasa (Ahmad Yani, 2011).

Pelaporan keuangan yang tidak menggambarkan kondisi riil, selisih kurs dengan

kurs yang sebenarnya, hingga rekayasa dalam klaim kelebihan pembayaran dan

restitusi pajak, oleh karena aturan perpajakan cukup rumit dan menyulitkan

banyak orang, patut diduga pegawai pajak (fiscus) berperan besar dalam

melakukan rekayasa (Ahmad Yani, 2011).

Perencanaan Pajak (tax planning) adalah suatu proses usaha-usaha wajib

pajak atau sekelompok wajib pajak untuk meminimalisasikan beban atau

kewajiban pajaknya, baik yang berupa penghasilan maupun pajak-pajak yang lain

melalui pemanfaatan celah-celah dalam undang-undang perpajakan (Muhammad

Zain, 2009).

Perencanaan pajak merupakan tindakan penstrukturan yang menekankan

kepada pengendalian setiap transaksi yang memiliki konsekuensi pajak, dan

pemerintah, melalui penghindaran pajak (tax avoidance), bukan penyelundupan

pajak (tax evasion) (Muhammad Zain, 2009). Didalam perencanaan pajak terdapat

aspek formal dan administratif, salah satunya mendaftarkan diri untuk

memperoleh NPWP, menyampaikan surat pemberitahuan (Erly Suandy, 2011).

Salah satu motivasi yang mendasari perencanaan pajak umumnya

bersumber dari tiga unsur, salah satunya yaitu kebijakan perpajakan. Kebijakan

perpajakan (tax policy) merupakan alternatif dari berbagai sasaran yang hendak

dituju dalam sistem perpajakan, dan dari berbagai aspek kebijakan pajak terdapat

faktor-faktor yang mendorong dilakukannya suatu perencanaan pajak, diantaranya

jenis pajak yang akan dipungut, subjek pajak, objek pajak, tarif pajak, prosedur

pembayaran pajak (Erly Suandy, 2011).

Kebijakan perpajakan memiliki dua fungsi yakni fungsi budgeter

(menghimpun penerimaan sebesar-besarnya untuk mendanai jalannya

pemerintahan) dan fungsi regulasi (mengatur), dan kedua fungsi itu saling

bertolak belakang, jika fungsi regulasi yang diutamakan, maka artinya ada ongkos

yang harus ditanggung pemerintah, karena ada sebagian pendapatan perpajakan

yang dikorbankan, dan langkah ini diharapkan akan mendorong kesehatan

keuangan korporasi, namun penerimaan negara akan terpangkas, namun

sebaliknya, tarif pajak juga bisa dinaikkan (Tjiptardjo, 2012).

Pemerintah mengeluarkan kebijakan tentang mengoptimalkan penggunaan

teknologi, dengan menggunakan sistem komputerisasi diharapkan bisa

meningkatkan pendapatan pajak (Rusli Yusuf, 2012). Adanya keleluasaan wajib

disebutkan menjadi penyebab rendahnya realisasai pajak, sebab dengan cara ini

sangat memungkinkan terjadi penyelewengan terhadap nominal pajak yang harus

dibayar, terlihat jelas bila penarikan pajak yang dilakukan masih jauh dari harapan

(Rusli Yusuf, 2012). Adanya masyarakat Indonesia yang sudah terbiasa dengan

komputerisasi, dengan e-filing wajib pajak dipermudah untuk membayar pajaknya

dan soal keamanan data, data SPT langsung masuk ke bank data sehingga lebih

aman (Agus Budi Santoso, 2013). Adanya e-filing diharapkan akan

mempermudah wajib pajak untuk membayar pajaknya dan tidak ada alasan lagi

wajib pajak untuk tidak membayar pajaknya (Agus Budi Santoso, 2013).

Untuk meningkatkan penerimaan pajak pemerintah mengeluarkan kebijakan

tentang Sensus Pajak Nasional (SPN), SPN akan menjadi titik tolak pemerintah

dalam menentukan kebijakan (policy) perpajakan, untuk meningkatkan tax ratio

maka diperlukan data yang akurat, selain itu tingkat kesadaran masyarakat yang

masih sangat rendah untuk membayar pajak adalah penyebab SPN ini

diselenggarakan (Hatta Rajasa, 2011)

Pemerintah pun menyiapkan kebijakan guna mencapai target penerimaan

pajak, DJP siapkan tujuh langkah strategis : (1) Pengenaan Pajak Pertambahan

Nilai (PPN) atas kegiatan membangun rumah sendiri seluas minimal 200 meter

persegi sebesar 10% (sepuluh persen) dengan Dasar Pengenaan Pajak sebesar

20% (dua puluh persen), Sehingga pajak yang dikenankan atas kegiatan

membangun rumah sendiri seluas minimal 200 meter persegi adalah sebesar 2%,

(2) Melakukan penomoran faktur pajak yang selama ini dilakukan oleh Pengusaha

pajak untuk usaha yang tidak memiliki pembukuan yang akuntabel dengan omzet

sampai dengan Rp.300 juta sebesar 0,5% dan untuk usaha yang tidak memiliki

pembukuan yang akuntabel dengan omzet Rp.300 juta sampai dengan Rp.4,8

milyar sebesar 1%, (4) Mengkaji rencana penetapan batasan terhadap debt of

equity ratio (DER) untuk menekan perusahaan besar dan menengah melaporkan

utang dengan tujuan untuk penghindaran pajak, (5) Mengkaji batasan biaya

promosi untuk mencegah perusahaan melaporkan biaya promosi yang berlebihan

dengan tujuan untuk meminimalisasikan pajak, (6) Menunjuk Bank-Bank BUMN,

PLN, Pertamina dan Telkom sebagai Pemungut PPh Pasal 22 guna meningkatkan

efektivitas penarikan PPh dan mengurangi kemungkinan PPh tidak disetor, dan

(7) Menyusun Rancangan Peraturan Menteri Keuangan (RPMK) tentang Harga

Batubara Acuan, PPh Final Saham Sendiri, dan Transfer Pricing (Fuad Rahmany,

2013).

Untuk memberdayakan usaha mikro, kecil, dan menengah (UMKM),

pemerintah memberlakukan Pasal 31 E Undang-undang Pajak Penghasilan (UU

PPh), berupa penurunan tarif pajak hingga 50% (Babel Adinur Prasetyo, 2011).

Dikeluarkannya kebijakan pemberian penurunan pajak bagi UMKM itu lebih

ditujukan untuk membuka sektor tenaga kerja dan pengentasan kemiskinan, dan

salah satu tujuan pemberian fasilitas PPh Pasal 31 E UU PPh tersebut

semata-mata untuk mengurangi beban WP UMKM, konsekuensi penerapan Pasal 31 E

UU PPh adalah WP UMKM cenderung berpotensi kelebihan bayar pajak, akibat

adanya kredit pajak yang melebihi pajak terutang yang diakibatkan pemotongan

Kebijakan yang ditetapkan pemerintah tentang pajak UMKM dinilai tidak

prorakyat, pajak yang besarnya satu persen dari omzet ini akan semakin

memberatkan pengusaha kecil (Prasetyo Atmosutidjo, 2013). Kementerian

Koperasi dan Usaha Kecil Menengah (UKM) mengusulkan UKM dengan

pendapatan kurang dari Rp300 juta tidak dikenakan pajak, namun saat ini usaha

mikro masih dikenakan pajak sebesar satu persen kepada semua UKM, Kebijakan

itu dianggap tidak tepat bagi usaha kecil (Syarifudin Hasan, 2013).

Kebijakan yang ditetapkan oleh pemerintah dinilai tidak mampu untuk

meningkatkan kesejahteraan masyarakat, bahkan masyarakat tidak merasakan

adanya dampak dari adanya kebijakan yang dikeluarkan tersebut (Erwin Eka

Kurniawan, 2013). Dana hasil pajak yang dikumpulkan dari masyarakat saat ini

tidak banyak yang dikembalikan untuk kepentingan rakyat, sebaliknya, perolehan

pajak justru digunakan untuk hal yang sia-sia seperti membayar bunga obligasi

rekap puluhan triliun tiap tahunnya (Sasmito Hadinagoro, 2012). Ditetapkannya

beberapa kebijakan tentang perpajakan dinilai hanya melindungi pengusaha,

kebijakan tersebut dinilai hanya lebih mengarah ke penghapusan pajak dan

kebijakan ini lebih diperuntukkan buat pengusaha dalam dan luar negeri, kelas

menengah, untuk mengeruk sumber daya alam habis-habisan (Maftuchan, 2013).

Kebijakan pajak sendiri tidak boleh terlepas dari prinsip kebijakan

perpajakan yang dikenal dengan istilah Smith’s Canons, adalah: (1) Asas kesamaan dan keadilan atau sesuai dengan kemampuan (equality and equity), (2)

Asas kepastian hukum (certainty), (3) Asas kemudahan/kelayakan, cepat dan tepat

(Adam Smith (Sommerfeld et al. 1994) dikutip oleh (Timbul Hamonangan

Simanjuntak, 2009).

Namun, kebijakan perpajakan yang dianggap baik (adil dan efisien) dapat

saja kurang sukses menghasilkan penerimaan atau mencapai sasaran lainnya

karena administrasi perpajakan tidak mampu melaksanakannya dan administrasi

perpajakan dituntut bersifat dinamik sebagai upaya peningkatan penerapan

kebijakan perpajakan yang efektif (Gunadi, 2004).

Berdasarkan fenomena yang telah dipaparkan sebelumnya maka peneliti

tertarik untuk melakukan penelitian dengan mengambil judul “Pengaruh Perencanaan Pajak Dan Kebijakan Pajak Berpengaruh Terhadap Sas (Self Assessment System)”.

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang diatas maka identifikasi pada masalah ini adalah :

1. Perencanaan pajak yang dilaksanakan tidak sesuai dengan ketetapan

pemerintah.

2. Kebijakan pajak yang ditetapkan pemerintah tidak dilaksanakan dengan

baik.

3. SAS (Self Assessment System) yang dilaksanakan oleh wajib pajak tidak

1.2.2 Rumusan Masalah

Dari latar belakang diatas yang telah dikemukakan, peneliti merumuskan :

1. Seberapa besar pengaruh Perencanaan Pajak Terhadap SAS (Self

Assessment System).

2. Seberapa besar pengaruh Kebijakan Pajak terhadap SAS (Self

Assessment System).

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan untuk mengkaji kembali dan memahami

teori-teori dan asumsi dalam data dan informasi yang diperoleh. Serta untuk

mengetahui perencanaan pajak dan kebijakan pajak terhadap SAS (Self

Assessment System) di KPP Karees, Bandung.

1.3.2 Tujuan Penelitian

Dari berbagai masalah yang telah dikemukakan diatas. tujuan peneliti

penelitian ini adalah :

1. Untuk mengetahui seberapa besar pengaruh Perencanaan Terhadap SAS

(Self Assessment System) KPP Karees, Bandung.

2. Untuk mengetahui seberapa besar pengaruh Kebijakan Pajak Terhadap

1.4 Kegunaan Penelitian

Setiap penelitian yang dilakukan pasti memiliki kegunaan bagi pihak-pihak

yang erat hubungannya dengan penelitian yang dilakukan maupun objek dari

penelitian tersebut. Kegunaan tersebut antara lain :

1.4.1 Kegunaan Praktis

Penelitian ini diharapkan akan dapat memecahkan masalah pada penerapan

perencanaan pajak yang legal dan tidak melanggar Undang-undang yang berlaku,

dan kebijakan-kebijakan tentang perpajakan yang telah dikeluarkan pemerintah

agar diterapkan dengan baik oleh wajib pajak sehingga pemungutan pajak yang

berdasarkan SAS (Self Assessment System) dapat diterapkan dengan baik guna

meningkatkan penerimaan negara khususnya di sektor pajak.

1.4.2 Kegunaan Akademis

1.Bagi Pengembang Ilmu

Penelitian ini diharapkan dapat memberikan bukti empiris bahwa

perencanaan pajak dan kebijakan pajak berpengaruh terhadap SAS (Self

Assessment System).

2.Bagi Peneliti Lain

Penelitian ini bisa dijadikan sebagai bahan referensi bagi peneliti lain

yang ingin mengkaji bidang yang sama, sehingga menjadikan hasil

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Mengenai lokasi penelitian yang dipergunakan sebagai tempat peneliti

mengadakan penelitian adalah pada KPP Karees, yang berada di Jl. Ibrahim Adjie

(d/h Jl. Kiara Condong) No.372, Bandung.

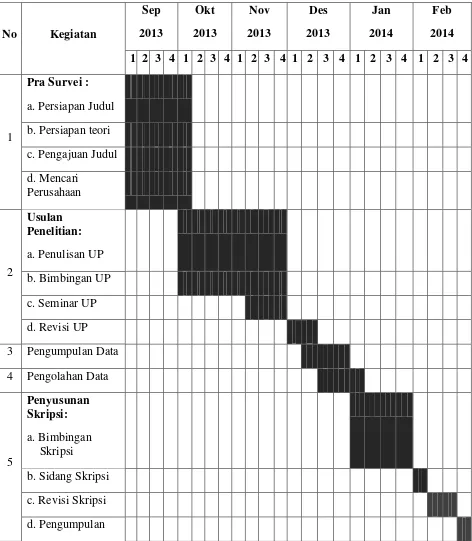

1.5.2 Waktu Penelitian

Waktu Penelitian ini dilakukan mulai dari awal September 2013 sampai

3.1 Objek Pelitian

Objek penelitian menurut Husein Umar (2005:303) dalam Umi

Narimawati (2010:29) menerangkan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. juga dimana dan kapan penelitian dilakukan, bisa juga

ditambahkan hal-hal lain jika dianggap perlu”.

Sedangkan definisi objek penelitian menurut Suharsimi Arikunto

(2006:118), menyatakan bahwa :

“Objek penelitian adalah fenomena atau masalah penelitian yang telah di

abstraki menjadi suatu konsep atau variabel. Objek penelitian ditemukan

melekat pada subjek penelitian”.

Dari definisi diatas maka dapat ditarik kesimpulan bahwa objek penelitian

merupakan sesuatu hal yang akan diteliti dengan mendapatkan data untuk tujuan

tertentu dan kemudian dapat ditarik kesimpulan.

Objek penelitian yang akan diteliti dalam penelitian ini adalah

3.2 Metode Penelitian

Definisi metode penelitian menurut Sugiyono (2011:3) adalah :

“εetode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Metode yang digunakan dalam penelitian ini adalah metode deskripstif dan

verifikatif. Menurut Sugiyono (2005:21) dalam Umi Narimawati (2010:29)

mendefinisikan bahwa metode deskriptif adalah :

“εetode yang digunakan untuk menggambarkan atau menganalisis suatu

hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang

lebih luas”.

Sedangkan menurut Masyhuri (2008:45) dalam Umi Narimawati

(2010:29) mendefinisikan bahwa metode verifikatif adalah :

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain

dengan mengatasi masalah yang serupa dengan kehidupan”.

Berdasarkan penjelasan yang dikemukakan para ahli, maka dalam

penelitian ini menggunakan metode penelitian deskriptif dan metode penelitian

verifikatif. Metode penelitian verifikatif digunakan untuk menguji kebenaran

teori dan hipotesis yang telah dikemukakan para ahli mengenai keterkaitan

antara perencanaan pajak, kebijakan pajak dan SAS (Self Assessment System).

Metode penelitian verifikatif dilakukan untuk menguji hipotesis dengan

menggunakan alat uji statistik yaitu Model Persamaan Struktural (Structural

Pertimbangan menggunakan model ini, karena kemampuannya untuk mengukur

konstruk melalui indikator-indikatornya serta menganalisis variabel indikator,

variabel laten, dan kekeliruan pengukurannya.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan

dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan

dengan baik dan sistematis.

Desain menurut Moh. Nazir (2003:84) dalam Umi Narimawati (2010:30)

mendefinisikan bahwa desain penelitian adalah semua proses yang diperlukan

dalm perencanaan dan pelaksanaan penelitian.

Langkah-langkah desain penelitian menurut Umi Narimawati, dkk

(2010:30) adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori; 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Unit analisis/elemen yang digunakan adalah individu, dalam hal ini Wajib

Pajak Orang Pribadi yang terdaftar di KPP Pratama Bandung Karees. Time Horizon

Definisi One shoot atau cross sectional menurut Uma Sekaran (2006:177)

adalah :

“Sebuah studi yang dilakukan dengan data yang hanya sekali dikumpulkan,

mungkin selama periode harian, mingguan atau bulanan dalam rangka

menjawab pertanyaan penelitian”.

Dalam penelitian ini menggunakan metode Explanatory Survey. Adapun

definisi Explanatory Survey menurut Suharsimi Arikunto (2006:8) adalah :

“Suatu survey yang digunakan untuk menjelaskan hubungan kausal antara

dua variabel melalui pengujian hipotesis”.

Berdasarkan penjelasan di atas, maka dapat digambarkan desain dari

penelitian ini yaitu sebagai berikut

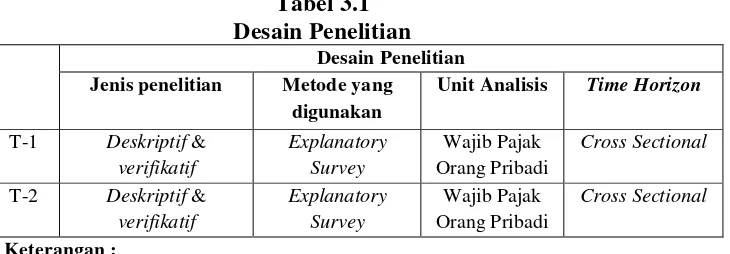

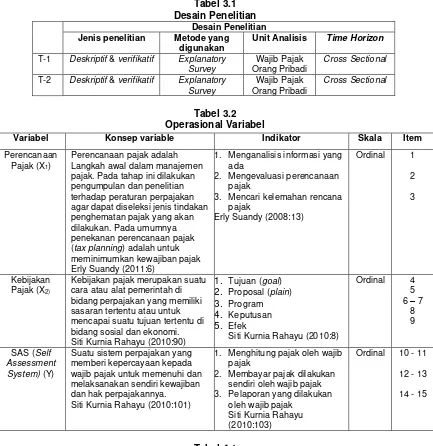

Tabel 3.1 Desain Penelitian

Desain Penelitian Jenis penelitian Metode yang

digunakan

Unit Analisis Time Horizon

T-1 Deskriptif &

T-1: Untuk mengetahui pengaruh besarnya perencanaan pajak terhadap SAS (self assessment system) di KPP Karees Bandung, digunakan metode descriptive dan verifikatif.

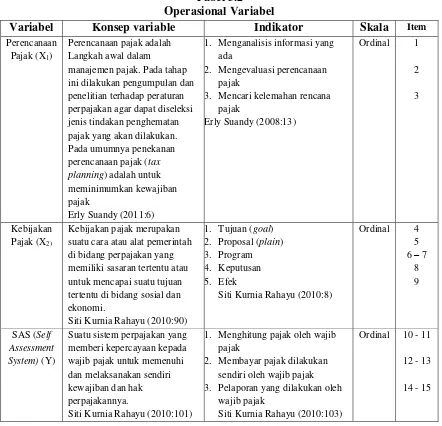

3. 3 Operasional Variabel

Menurut Nur Indriantoro (2002:69) dalam Umi Narimawati (2010:31)

mendefinisikan operasionalisasi variabel adalah sebagai berikut:

“Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalkan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih

baik”.

1. Perencanaan Pajak (X1)

Perencanaan pajak menurut Erly Suandy (2011:6) adalah :

“Langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan perencanaan pajak (tax planning) adalah untuk meminimumkan kewajiban pajak”.

2. Kebijakan Pajak (X2)

Kebijakan pajak menurut Siti Kurnia Rahayu (2010:90) adalah :

“Suatu cara atau alat pemerintah di bidang perpajakan yang memiliki

sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial

dan ekonomi”.

3. Self Assessment System (Y)

Self Assessment System menurut Siti Kurnia Rahayu (2010:101) adalah :

“Suatu sistem perpajakan yang memberi kepercayaan kepada wajib pajak

untuk memenuhi dan melaksanakan sendiri kewajiban dan hak

Untuk mengetahui analisis perencanaan pajak dan kebijakan pajak

terhadap self assessment system, maka operasional variabel penelitian dapat

dilihat dalam Tabel 3.2.

Tabel 3.2 Operasional Variabel

Definisi skala ordinal menurut Nur Indrianto (2002:98) adalah sebagai

berikut :

“Skala Ordinal adalah skala pengukuran yang tidak hanya menyatakan

”

Variabel Konsep variable Indikator Skala Item

Perencanaan suatu cara atau alat pemerintah di bidang perpajakan yang memiliki sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial dan ekonomi.

1. Menghitung pajak oleh wajib pajak

2. Membayar pajak dilakukan sendiri oleh wajib pajak 3. Pelaporan yang dilakukan oleh

wajib pajak

Siti Kurnia Rahayu (2010:103)

Ordinal 10 - 11

12 - 13

Berdasarkan pengertian diatas, maka skala yang digunakan dalam

penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi

berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrument

pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi

pernyataan-pernyataan tipe skala likert.

Menurut Sugiyono (2011 :93) skala likert digunakan untuk mengukur sikap,

pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.

3. 4 Sumber Data

Data dapat dibedakan menjadi data primer dan data sekunder. Pengertian

data primer dan data sekunder menurut Umi Narimawati (2010:21) adalah

sebagai beikut:

“Data Primer adalah data yang berasal dari sumber asli atau pertama,

sedangkan data sekuder adalah data yang sudah tersedia sehingga kita

tinggal mencari dan mengumpulkan”.

3. 5 Alat Ukur Penelitian 3. 5. 1 Uji Validitas

Menurut Cooper dalam Umi Narimawati (2010:42), validitas adalah :

”Validity is a characteristic of measuraenment concerned with the extent that a test measures what the researcher actually wishes to measure”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu

(kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk

diukur. Suatu alat ukur disebut valid bila ia melakukan apa yang seharusnya

dilakukan dan mengukur apa yang seharusnya diukur. Uji validitas dalam

penelitian ini yaitu untuk menggambarkan variabel perencanaan pajak (X1) ,

kebijakan pajak (X2) dan self assessment system (Y).

Tabel 3.3

Standar Penilaian Untuk Validitas

PENILAIAN VALIDITY

Good 0,50

Acceptable 0,30

Marginal 0,20

Poor 0,10

(Sumber : Barker et al, 2002:70)

Secara teknis valid tidaknya suatu butir pernyataan dinilai berdasarkan

kedekatan jawaban responden pada pernyataan tersebut dengan jawaban

responden pada pernyataan lainnya. Nilai jawaban responden diukur

menggunakan koefisien korelasi, yaitu melalui nilai korelasi setiap butir

pernyataan dengan total butir pernyatan lainnya. Butir pernyataan dinyatakan

valid jika memiliki nilai koefisien korelasi lebih besar atau sama dengan 0,30.

Berdasarkan hasil pengolahan menggunakan rumus korelasi pearson product

moment (r).

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalam

kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu

item. Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam

kuesioner. Validitas suatu data tercapai jika pernyataan tersebut mampu

mengungkapkan apa yang akan diungkapkan. Uji validitas dilakukan dengan

masing-masing variabel. Teknik korelasi yang digunakan adalah teknik korelasi pearson

product moment. Pengujian validitas dilakukan dengan menghitung korelasi

diantara masing-masing pernyataan dengan skor total. Adapun rumus daripada

korelasi pearson adalah sebagai berikut :

(Sumber : Umi Narimawati, 2010, 42)

Keterangan :

r = Koefisien korelasi pearson X= Skor item pertanyaan Y= Skor Total item pertanyaan

N= Jumlah responden dalam pelaksanaan uji coba instrumen

Uji keberartian koefisien r dilakukan dengan uji coba dengan t (taraf signifikasi

5%)

3. 5. 2 Uji Reabilitas

Menurut Umi Narimawati (2010:43), Uji reabilitas adalah :

“Untuk menguji kehandalan atau kepercayaan alat pengungkapan dari data. Dengan diperoleh nilai r dari uji validitas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua

belahan instrument”.

Metode yang digunakan untuk uji reabilitas adalah split half methid

teknik belah dua. Metode ini menghitung reabilitas daengan cara memberikan

tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua

1. Item dibagi dua secara acak, kemudian dikelompokkan dalam kelompok I dan

II.

2. Skor untuk masing-masing kelompok dijumlahkan sehingga terdapat skor

total untuk kelompok I dan II

3. Korelasikan skor total kelompok I dan II

4. Korelasikan skor total kelompok I dan II

5. Hitung angka reabilitas untuk keseluruhan item.

Analisis reliabilitas merupakan salah satu ciri utama instrumen

pengukuran yang baik. Reliabilitas sering disebut juga sebagai keterpercayaan,

keandalan, keajegan, konsisten dan sebagainya, namun ide pokok dalam konsep

reliabilitas adalah sejauh mana hasil suatu pengukuran dapat dipercaya. Tinggi

rendahnya reliabilitas secara empiris ditujukan oleh suatu angka yang disebut

koefesien reliabiltas, walaupun secara teoritis besarnya koefisien berkisar antara

0,00-1,00 dan juga dapat bertanda positif (+) maupuan negatif (-). Dalam hal

reliabilitas, koefesien yang besarnya kurang dari nol (0,00) tidak ada artinya

karena interpretasi reliabilitas selalu mengacu pada koefisien yang positif.

3. 5. 3 Uji MSI (Data Ordinal ke Interval)

Karena penelitian ini menggunakan data ordinal, maka semua data

ordinal terlebih dahulu akan ditransformasi menjadi skala interval dengan

menggunakan Method of Successive Interval (Harun Al Rasyid, 1994:131).

Adapun langkah-langkahnya adalah sebagai berikut :

2. Berdasarkan frekuensi yang diperoleh untuk setiap pernyataan, dilakukan penghitungan proporsi (p) setiap pilihan jawaban dengan cara membagi frekuensi (f) dengan jumlah responden.

3. Berdasarkan proporsi tersebut untuk setiap pernyataan, dilakukan penghitungan proporsi kumulatif untuk setiap pilihan jawaban

4. Menentukan nilai batas Z (tabel normal) untuk setiap pernyataan dan setiap pilihan jawaban

5. Menentukan nilai interval rata-rata untuk setiap pilihan jawaban melalui persamaan berikut:

Density at Lower limit – Density at Upper Limit Means of Interval =

Area at Below Density Upper Limit – Area at Below Lower Limit

(Sumber : Umi Narimawati, 2010:47)

Data penelitian yang sudah berskala interval selanjutnya akan ditentukan

pasangan data variabel independen dengan variabel dependen serta ditentukan

persamaan yang berlaku untuk pasangan-pasangan tersebut. Adapun di dalam

proses pengolahan data MSI tersebut, peneliti menggunakan bantuan Additional

Instrument (Add-Ins) dari Microsoft Excel 2010.

3. 6 Populasi dan Penarikan Sampel 3. 6. 1 Populasi

Pada umumnya dalam sebuah penelitian para peneliti membutuhkan apa

yang disebut populasi. Menurut Umi Narimawati (2008:161), populasi adalah :

“Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi

yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Sedangkan menurut Sugiyono (2011:80) mendefinisikan bahwa populasi

“Wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai

kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya”.

Unit analisis dalam penelitian ini adalah Kantor Pelayanan Pajak di

Karees, khususnya Wajib Pajak Orang Pribadi. Populasi Wajib Pajak yang

terdaftar di KPP Pratama Bandung Karees 78.587 orang.

3. 6. 2 Penarikan Sampel

Definisi sampel menurut Sugiyono (2011:120) adalah :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi yang

banyak, maka harus dilakukan teknik pengambilan sampling yang tepat. Teknik

pengambilan sampel dilakukan melalui metode simple random sampling dengan

tujuan untuk mendapatkan sampel yang sesuai dengan tujuan penelitian.

Pengertian simple random sampling menurut Sugiyono (2011:126) :

“Pengambilan anggota sampel dari populasi dilakukan secara acak tanpa

memperhatikan strata yang ada dalam populasi itu”.

Metode yang digunakan untuk menentukan sampel oleh peneliti adalah

pendekatan Slovin, pendekatan ini dinyatakan dengan rumus sebagai berikut :

N 78.587 78.587

n = n = = = 99,8 = 100 1 + N.e2 1 + 78.587 (10%)2 786,87

(Sumber : Umi Narimawati, 2010:38)

Dari perhitungan diatas, diperoleh sempel sebesar 100 responden. Dalam

penelitian ini ditetapkan sempel sebesar 70 responden, karena dengan alasan

jumlah tersebut dianggap bisa mewakili total populasi yang diambil secara acak.

3. 7 Metode Pengumpulan Data

Teknik pengumpulan data yang dilakukan peneliti dilakukan dengan

metode survei menggunakan kuesioner. Kuisioner menurut Umi Narimawati

(2010:40), Kuisioner yaitu :

“Teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan dan pernyataan tertulis kepada responden untuk kemudian dijawabnya, Kuisioner yang digunakan adalah kuisioner tertutup yang telah diberi skor, dimana data tersebut berisi daftar pertanyaan yang ditunjukkan kepada responden yang berhubungan dalam

penelitian ini”.

Untuk setiap pilihan jawaban diberi skor, maka responden harus

menggambarkan, mendukung pertanyaan (item positif) atau tidak mendukung

pernyataan (item negatif). Metode survei dalam penelitian ini adalah dengan

mewawancarai langsung kepada wajib pajak orang pribadi yang ada di KPP

Bandung Karees.

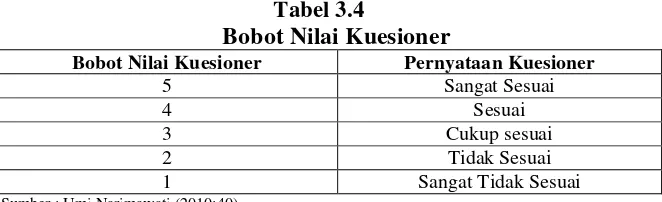

Skor atas pilihan jawaban untuk kuisioner yang diajukan untuk pernyataan

adalah sebagai berikut :

Tabel 3.4

Bobot Nilai Kuesioner

Bobot Nilai Kuesioner Pernyataan Kuesioner

5 Sangat Sesuai

4 Sesuai

3 Cukup sesuai

2 Tidak Sesuai

1 Sangat Tidak Sesuai

3. 8 Metode Pengujian Data 3. 8. 1 Metode Analisis

Metode Analisis menurut Umi Narimawati (2010:41), adalah :

“Proses mencari dan menyusun secara sistematik data yang telah

diproses dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan

sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode verifikatif, sebelum kuisioner digunakan untuk

pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada

responden yang memiliki karakteristrik yang sama dengan karakteristik populasi

penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas)

dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh

item-item pertanyaan-pertanyaan yang layak untuk digunakan sebagai alat ukur

pengumpulan data penelitian.

1. Analisis deskriptif atau Kualitatif

Penelitian deskriptif digunakan untuk menggambarkan bagaimana

pengaruh perencanan pajak dan kebijakan pajak terhadap self assessment system.

Menurut Umi Narimawati (2010:245) Langkah-langkah yang dilakukan dalam

penelitian kualitatif adalah sebagai berikut :

a. Indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban yang menggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel / subvariabel = jumlah skor dari seluruh indikator variabel untuk semua jawaban responden

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik

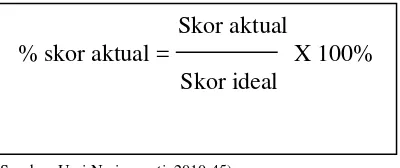

e. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan tentang kriteria penilaian sebagai berikut :

(Sumber: Umi Narimawati, 2010:45)

Skor aktual adalah jawaban seluruh responden atas kuisioner yang telah

diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden

diasumsikan memilih jawaban dengan skor tertinggi.

Penjelasan bobot nilai skor aktual dapat dilihat pada tabel berikut :

Tabel 3.5

Kriteria Presentase Tanggapan Responden

No % Jumlah Skor Kriteria

1 20.00% - 36.00% Tidak Baik 2 36.01% - 52.00% Kurang Baik

3 52.01% - 68.00% Cukup

4 68.01 – 84.00% Baik

5 84.01% - 100% Sangat Baik

(Sumber : Umi Narimawati, 2007:85)

2. Analisis Verifikatif

Analisis yang digunakan untuk membuktikan hipotesis pada penelitian

ini adalah Structural Equation Modelling (SEM) yang berbasis component atau

variance yang dikenal dengan istilah Partial Least Square (PLS). Alat analisis

ini dipilih atas pertimbangan keterbatasan jumlah sampel, dimana jumlah sampel

pada penelitian ini hanya 70 orang dan tidak memenuhi syarat menggunakan Skor aktual

Structural Equation Modelling (SEM) yang berbasis covariance untuk jenis

model second order factor.

Menurut Imam Ghozali (2006:18) partial least square (PLS) adalah :

“εetode analisis yang powerfull oleh karena tidak didasarkan banyak

asumsi,data tidak harus berdistribusi normal multivariate dan ukuran sampel juga tidak harus besar, walaupun partial least square digunakan untuk mengkonfirmasi teori, tetapi dapat juga digunakan untuk menjelaskan ada atau tidaknya hubungan antar variabel laten”.

Pengujian dengan partial least square (PLS) diterapkan untuk

memperoleh hasil pengolahan yang mampu mencapai tujuan penelitian dan

membuktikan hipotesis penelitian, dengan langkah-langkah sebagai berikut:

1. Merancang Model Struktural

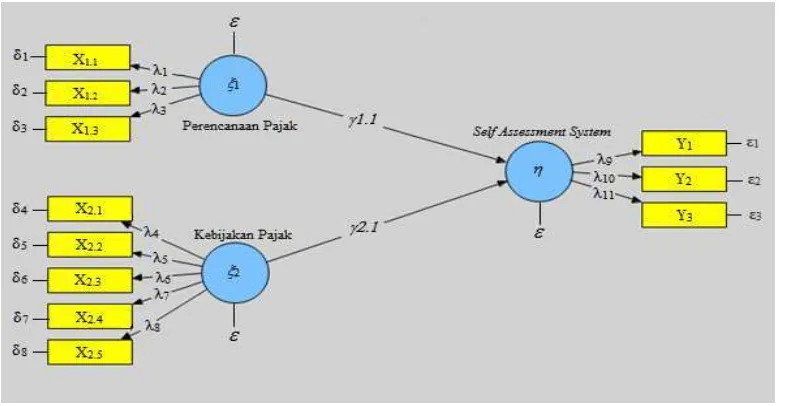

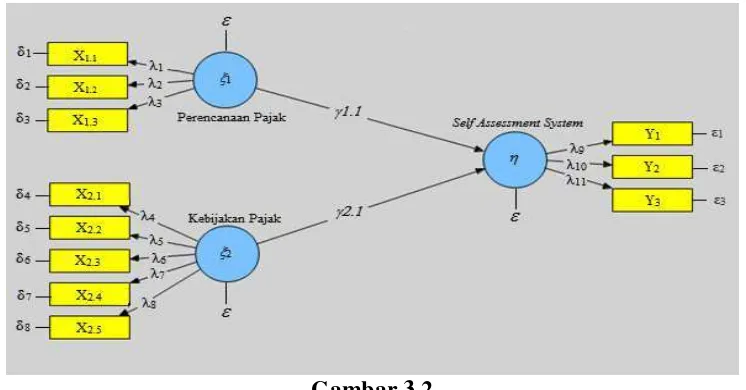

Model struktural (inner model) pada penelitian ini terdiri dari dua

variabel laten eksogen (perencanaan pajak dan kebijakan pajak) dan satu

variabel laten endogen (self assessment system). Hubungan antara ketiga

variabel laten tersebut berbentuk kausal (sebab akibat) dimana perencanaan

pajak mempengaruhi self assessment system, kemudian kebijakan pajak

mempengaruhi self assessment system.

2. Merancang Model Pengukuran

Model pengukuran (outer model) adalah model yang menghubungkan

variabel laten dengan variabel manifes. Untuk variabel laten perencanaan pajak

terdiri dari 3 variabel manifes (menganalisis informasi yang ada, mengevaluasi

perencanaan pajak, mencari kelemahan rencanan pajak). Kemudian variabel

laten kebijakan pajak dengan 5 variabel manifes (tujuan, proposal, program,

manifes (menghitung pajak oleh wajib pajak, membayar pajak dilakukan sendiri

oleh wajib pajak, pelaporan yang dilakukan oleh wajib pajak). Karena setiap

variabel laten terdiri dari dimensi dan variabel manifes (observed variables),

maka pendekatan PLS yang digunakan adalah second order factor model

3. Mengkonstruksi Diagram Jalur

Hubungan antar variabel pada sebuah diagram alur yang secara khusus

dapat membantu dalam menggambarkan rangkaian hubungan sebab akibat antar

konstruk dari model teoritis yang telah dibangun pada tahap pertama. Diagram

alur menggambarkan hubungan antar konstruk dengan anak panah yang

digambarkan lurus menunjukan hubungan kausal langsung dari suatu konstruk

ke konstruk lainya. Konstruk eksogen dikenal dengan independent variable yang

diprediksi oleh variabel yang lain dalam model. Konstruk eksogen adalah

konstruk yang dituju oleh garis dengan satu ujung panah.

Secara lengkap model srtuktural pada penelitian ini dapat digambarkan

sebagai berikut :

Keterangan :

1 = Peerencanaan Pajak

2 = Kebijakan Pajak

= Self Assessment System

= Bobot Faktor Laten Variabel dengan Indikatornya

= Kesalahan Pengukuran Indikator Exogenous Latent Variable = Kesalahan Pengukuran Indikator Endogenous Latent Variable

= Koefisien Pengaruh Langsung antara Exogenous Latent Variable dan Endogenous Latent Variable

β = Koefisien Pengaruh Langsung antara Endogenous Latent Variable dan Endogenous Latent Variable

Untuk memahami Gambar 3.1 di atas, pada tabel 3.7 berikut dijelaskan

mengenai lambang-lambang statistik yang digunakan dalam model struktural.

Tabel 3.6 Lambang Statistik

Lambang Indikator Lambang Variabel

X1.1 Menganalisis informasi yang ada 1 Perencanaan

pajak X1.2 Mengevaluasi perencanaan pajak

X1.3 Mencari kelemahan rencana pajak

X2.1 Tujuan (goal)

Y1 Menghitung pajak oleh wajib pajak dengan benar Self

Assessment System Y2 Membayar pajak dilakukan sendiri oleh wajib pajak

Y3 Pelaporan dilakukan oleh wajib pajak

4. Konversi Diagram Jalur Kedalam Bentuk Persamaan

Formulasi bentuk persamaan struktural sebagai berikut:

PP = λ1ξ+

Persamaan pengukuran variabel laten pada penelitian ini sebagai berikut :

1. Model pengukuran untuk variabel eksogen

2. Model pengukuran untuk variabel endogen

Y1= λ11 + 1

Y2= λ12 + 2

Y3= λ13 + 3

Intepretasi model atau hasil pengujian. Pada tahap ini hasil perhitungan

di intepretasikan sesuai dengan data teori dan nalar. Keterangan simbol disajikan

pada Tabel 3.8 sebagai berikut :

Tabel 3.8 Daftar Simbol

Simbol Keterangan Nama

Δ Measurement Error Exogenous Indikator Delta

Measurement Error Endegenous Indikator Epsilon

ξ Exogenous Latent Variable Ksi

Endegenous Latent Variable Eta

λ Bobot faktor antara latent variable dengan indikatornya Lamda Koefisien pengaruh langsung antara Exogenous Latent Variable dan

Endegenous Latent Variable

Gamma

Koefisien pengaruh langsung antara Endogenous Latent Variable dan Endegenous Latent Variable

Beta

Error pada Endegenous Latent Variable Zeta

(sumber : Imam Ghozali, 2006:248)

5. Estimasi

Estimasi menurut Imam Ghozali (2006:85), pada tahapan ini adalah :

“Nilai , dan yang terdapat pada langkah keempat diestimasi menggunakan program Smart PLS. Dasar yang digunakan untuk dalam etimasi adalah resampling dengan Bootestrapping yang dikembangkan oleh Geisser & Stone. Tahap pertama dalam estimasi menghasilkan penduga bobot (weight estimate), tahap kedua menghasilkan estimasi untuk inner model dan outer model, tahap ketiga menghasilkan estimasi means dan parameter lokasi (konstanta)”.

6. Uji Kecocokan Model (Goodness of Fit)

Uji kecocokan model pada structural equation modeling melalui

pendekatan partial least square terdiri dari dua jenis, yaitu uji kecocokan model

Menurut Imam Ghozali (2006:110) Model pengukuran/measurement

model (Outer model) dalam dievaluasi dengan convergent validity and

discriminan validity., Convergent validity dinilai berdasarkan korelasi antara

item score/ component score dengan construct score yang dihitung dengan PLS

adalah sebagai berikut :

“Ukuran yang digunakan adalah jika korelasi antara item score/component score dengan construct score angkanya lebih dari 0,7 dikatakan tinggi dan jika angkanya antara 0,4 – 0,6 dikatakan cukup. Discriminan validity melihat bagaimana validitas dari konstruk yang terbentuk dibandingakan dengan konstruk yang lainnya. Discriminan validity dilihat berdasarkan nilai Average Variance Extracted (AVE) dimana direkomendasikan Nilai AVE lebih besar dari 0,5”.

Selanjutnya Menurut Imam Ghozali (2006:212) Evaluasi model

pengukuran/measurement model Outer model adalah sebagai berikut :

“Pengukuran/measurement model Outer model juga dapat dilihat dari

nilai composite reliability (CR) dimana nilai composite reliability

diharapkan lebih besar dari 0,70”.

Menurut Imam Ghozali (2006:99) pada uji kecocokan model struktural

terdapat dua ukuran yang sering digunakan, yaitu nilai R-square dan nilai

statistik t adalah sebagai berikut :

Ketentuan untuk melihat keeratan korelasi digunakan acuan pada tabel

3.9 dibawah ini.

Tabel 3.8

Tingkat Keeratan Korelasi

No Interval Koefisien Korelasi Tingkat Hubungan

1 0,000-0,199 Sangat rendah/Sangat Lemah

2 0,200-0,399 Rendah/Lemah

3 0,400-0,599 Sedang/moderat

4 0,600-0,799 Kuat/Erat

5 0,800-1,000 Sangat Kuat/Sangat Erat

(sumber : sugiyono, 2011:250)

3. 8. 2 Pengujian Hipotesis

Menurut Sugiyono (2011:159) mendefinisikan hipotesis adalah :

“Sebagai jawaban sementara terhadap rumusan masalah penelitian”.

Pengujian terhadap hipotesis yang akan diuji dalam penelitian ini adalah

sejauh mana pengaruh suatu variabel terhadap variabel lainnya, yaitu :

Perencanaan pajak dan Kebijakan Pajak berpengaruh terhadap Self Assessment

System. Persamaan model struktural. Model struktural yang akan diuji

digambarkan sebagai berikut.