I. PENDAHULUAN 1.1 Latar Belakang

Dewasa ini peranan minyak bumi dalam kegiatan ekonomi sangat besar.

Bahan bakar minyak digunakan baik sebagai input produksi di tingkat perusahaan

juga digunakan untuk konsumsi di tingkat rumah tangga. Sebagian besar negara di

dunia sangat bergantung terhadap bahan bakar minyak untuk menggerakkan

ekonominya. Bagi negara maju seperti Amerika Serikat, Uni Eropa, dan Jepang

yang unggul dalam industri dan manufaktur sangat memerlukan minyak sebagai

input produksi.

Sejak tahun 1970 Indonesia mulai diperhitungkan sebagai salah satu

negara penghasil minyak bumi terbesar di dunia. Minyak bumi menjadi komoditi

penting dalam kegiatan perdagangan internasional. Di masa itu perekonomian

Indonesia sangat bertumpu pada komoditas minyak. Sejak tahun 1980 hingga

awal 1990 pertumbuhan ekonomi Indonesia sangat pesat hingga mencapai level

sembilan persen pertahun hingga disebut sebagai salah satu the Asian miracle

economy karena pertumbuhan ekonomi yang begitu fantastis.

Indonesia awalnya sebagai salah satu pengekspor minyak bumi terbesar

dunia dan tergabung menjadi anggota OPEC. Namun sejak tahun 2004 hingga

kini beralih menjadi net importir minyak untuk menutupi kebutuhan minyak di

dalam negeri. Indonesia memiliki tingkat konsumsi yang tinggi akan bahan bakar

minyak. Pada tahun 2009 Indonesia menempati peringkat ke-17 dunia dengan

konsumsi minyak sebesar 1.115.000 barrel per hari. (Kementerian Energi dan

Gambar 1.1 Indonesia Energy Statistic

Gambar 1.1 menunjukkan bahwa penawaran minyak Indonesia memiliki

trend yang menurun dalam periode 1999-2009. Pada awal tahun 1999 supply

minyak Indonesia sebesar 1.600.000 barrel per hari, dan terus mengalami

penurunan hingga pada tahun 2009 supply minyak menjadi hanya sebesar

1.000.000 barrel per hari.

Pada Gambar 1.1 juga terlihat pola konsumsi minyak nasional dalam

periode 1999-2009. Berbeda dengan penawaran minyak, konsumsi minyak justru

selalu mengalami peningkatan. Pada tahun 1999 konsumsi minyak nasional

sebesar 1.000.000.000 barrel per hari. Konsumsi minyak nasional memiliki trend

yang meningkat sehingga pada tahun 2009 konsumsi minyak nasional menjadi

1.200.000 barrel per hari.

Pola konsumsi minyak yang terus mengalami peningkatan tidak mampu

ditutupi oleh produksi minyak dari dalam negeri. Sejak tahun 2004 Indonesia

sudah beralih menjadi net importir minyak, dan pada tahun 2009 Indonesia sudah

secara resmi keluar dari keanggotaan OPEC.

Dalam beberapa dekade harga minyak memiliki trend yang terus

dunia hingga 61,2 US$ per barrel yang sebelumnya hanya berkisar antara 25

sampai dengan 30 US$ per barrel. Sejak kuartal kedua tahun 2005 harga minyak

dunia terus mengalami peningkatan. Harga minyak dunia mencapai nilai yang

tertinngi di level 145,13 US$ per barrel di bulan Juli tahun 2008 (Energy

International Administration, 2011).

Krisis finansial global yang terjadi pada kuartal keempat tahun 2008 juga

memberi dampak terhadap tingkat harga minyak dunia. Lesunya perekonomian

dunia mengakibatkan penurunan terhadap permintaan minyak. Harga minyak

dunia mengalami penurunan secara drastis hingga menyentuh level 38 US$ per

barrel. Pasca krisis finansial global perekonomian dunia mengalami pemulihan

secara perlahan. Pemulihan perekonomian ditandai dengan kembali berjalannya

aktivitas perekonomian di setiap negara baik negara industri maupun negara

berkembang (Energy International Administration, 2011).

Sumber : U. S Energy Information Administration (2011)

Gambar 1.2 Harga Minyak Dunia

Roubini dan Setser (2004) menyatakan bahwa fluktuasi maupun

peningkatan harga minyak dunia akan memberikan dampak bagi perekonomian

beberapa hal seperti besarnya guncangan harga minyak, durasi atau lamanya

guncangan tersebut berlangsung, dependensi dari negara tersebut dalam

penggunaan minyak dalam kegiatan ekonomi, serta respon kebijakan yang dibuat

oleh pemerintah di negara tersebut.

Indonesia sebagai negara yang menganut sistem perekonomian terbuka

kecil pasti terpengaruh dengan kondisi ekonomi dunia. Salah satunya adalah

terlihat bagaimana harga minyak dunia mempengaruhi perekonomian dalam

negeri. Harga minyak dunia yang berfluktuasi juga akan mempengaruhi harga dari

produk turunan minyak yang biasa di konsumsi oleh masyarakat yakni bahan

bakar minyak seperti premium, solar, kerosen, dan pertamax.

Mengingat pentingnya keberadaan bahan bakar minyak dalam

perekonomian sehingga bahan bakar minyak memerlukan intervensi pemerintah

untuk mengendalikan tingkat harga bahan bakar minyak supaya dapat dijangkau

oleh masyarakat luas. Bentuk intervensi yang diberikan oleh pemerintah bagi

penyediaan bahan bakar minyak saat ini berupa pemberian subsidi.

Subsidi bagi bahan bakar minyak sudah dilakukan sejak pemerintahan

orde baru. Hingga saat ini subsidi masih diberlakukan dan menjadi salah satu

pengeluaran rutin dalam APBN. Untuk menjamin harga bahan bakar minyak

disaat harga minyak dunia sedang melambung tinggi, pemerintah melakukan

kebijakan pemberian subsidi. Dimulai sejak tahun 2005 APBN sangat terbebani

dengan pemberian subsidi tersebut karena adanya fluktuasi harga minyak dunia

berupa peningkatan yan sangat tinggi hingga menyentuh level 145 US$ per barrel

Gambar 1.4 menunjukkan rasio antara subsidi yang diberikan oleh

pemerintah dan GDP. Nilai rasio subsidi dan GDP menjadi besar ketika sedang

terjadi krisis perekonomian. Pada tahun 2000 rasio subsidi terhadap GDP yang

tertinggi sebesar 0,11 persen. Hal ini disebabkan oleh perekonomian Indonesia

yang melemah sebagai akibat dari krisis moneter.

Sumber : International Financial Statistic dan Kementerian Keuangan RI (2011)

Gambar 1.3 Rasio Subsidi Minyak terhadap GDP Tahun 1980-2010 (diolah)

Harga dan kuantitas dari bahan bakar minyak yang beredar di masyarakat

tidak ditentukan oleh kekuatan mekanisme pasar melainkan memerlukan

intervensi dari pemerintah dalam penyediaanya. Harga minyak dunia terus

mengalami trend peningkatan sejak tahun 2004 dan mencapai 136,32 US$/barrell

di tahun 2005. Untuk merespon harga minyak yang semakin tinggi ini pemerintah

mengambil kebijakan untuk meningkatkan harga jual bahan bakar minyak. Pada

tahun 2002 pemerintah pernah mengizinkan bahan bakar minyak untuk mengikuti

harga keseimbangan yang berasal dari harga minyak internasional. Kebijakan ini

diikuti dengan meningkatkan harga bahan bakar minyak domestik agar bisa

mengikuti harga minyak internasional dan tidak memberatkan APBN karena

dikomunikasikan kepada publik sehingga banyak mengundang protes dari

masyarakat dan terjadi ketidakstabilan keamanan dalam negeri.

Untuk menjamin daya beli masyarakat pada saat harga minyak dunia

sedang melambung tinggi, pemerintah tetap melakukan kebijakan pemberian

subsidi. Beban subsidi yang harus ditanggung pemerintah semakin besar ketika

harga minyak terus meningkat. Peningkatan harga minyak di tahun 2004

pemerintah mengambil kebijakan untuk menaikan harga jual bahan bakar minyak

kepada masyarakat ke level Rp. 2400,00 per liter untuk premium.

Pada tanggal 30 September 2005 pemerintah mengeluarkan regulasi

berupa Peraturan Presiden Nomor 55 Tahun 2005 Tentang Harga Jual Eceran

Bahan Bakar Minyak Dalam Negeri. Regulasi ini menjelaskan bahwa jenis bahan

bakar yang akan diberikan subsidi adalah jenis bensin premium, kerosin, dan

minyak solar. Regulasi ini menetapkan harga jual eceran minyak tanah bagi

rumah tangga dan usaha kecil sebesar Rp.2000,00 per liter. Harga eceran bensin

premium menjadi Rp. 4.500,00 per liter dan minyak solar menjadi Rp.4.300,00

per liter. Ketiga jenis bahan bakar minyak yang diberikan subsidi ini hanya

diperuntukkan bagi usaha kecil, transportasi, dan pelayanan umum. Harga yang

ditetapkan dalam regulasi ini tidak berlaku bagi industri (Kementerian Energi dan

Sumber Daya Mineral, 2010).

Kebijakan subsidi yang dilakukan oleh pemerintah pada awalnya ditujukan

untuk menjaga kestabilan perekonomian. Namun dalam realitanya pengeluaran

pemerintah untuk memberikan subsidi bagi energi dalam hal ini bahan bakar dan

listrik jauh lebih besar dibandingkan belanja investasi modal dan pembiayaan

Sumber : Bulman et. al (2008)

Gambar 1.4 Realokasi APBN Bagi Kegiatan Sosial (Milliar US Dollar)

Pada saat terjadi krisis keuangan global di tahun 2008 dan terjadi fluktuasi

harga minyak dunia seperti yang nampak pada Gambar 1.4 menjelaskan

perbandingan anggaran belanja negara didominasi oleh pengeluran untuk subsidi

BBM sebesar 14 milliar US dollar, sedangkan untuk belanja investasi modal

hanya sebesar 9,5 milliar US dollar. Alokasi pengeluaran pemerintah untuk

kegiatan sosial lebih kecil lagi yakni sebesar 7,5 miliar US dollar.

Karakteristik perekonomian Indonesia yang kesejahteraan masyarakatnya

memiliki ketimpangan yang sangat jauh. Masyarakat di kota-kota besar relatif

memiliki kesejahteraan yang lebih baik, ditandai dengan kemudahan akses pada

fasilitas kesehatan dan pendidikan. Sementara di bagian Indonesia yang lain tidak

mendapatkan akses yang sama. Seharusnya anggaran APBN lebih difokuskan

kepada peningkatan dan pemerataan kesejahteraan masyarakat.

Pada awal tahun 2011 tedapat wacana untuk membatasi kuantitas BBM

bersubsidi karena semakin besarnya pengeluaran pemerintah terhadap subsidi.

menyebabkan respon anarkis dan ketidakstabilan keamanan dalam negeri.

Pembatasan kuantitas BBM ini juga ditujukkan agar penyaluran BBM bersubsidi

tepat bagi masyarakat yang tergolong kurang mampu. Sebab selama ini

penggunaan BBM bersubsidi justru didominasi oleh masyarakat dengan

pendapatan menengah keatas.

Sumber : Bulman et al (2008)

Gambar 1.5 Persentase Rumah Tangga Pengguna BBM Bersubsidi

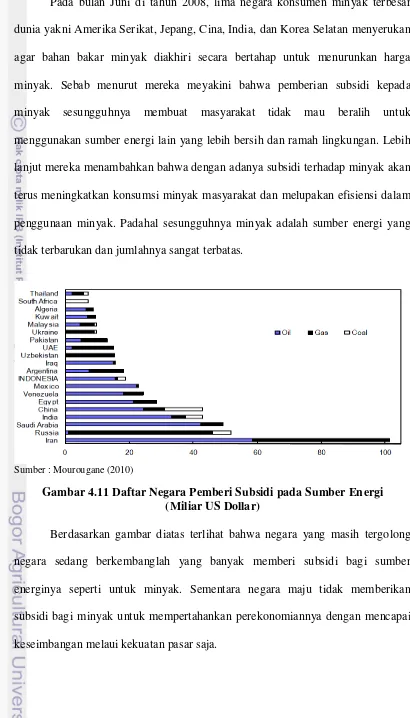

Banyak penelitian yang menjelaskan dampak dari fluktuasi harga minyak

terhadap variabel makroekonomi bagi negara importir minyak yang tergolong

dalam kategori negara industri maju. Namun masih jarang penelitian yang

mengangkat dampak dari fluktuasi harga minyak terhadap variabel makroekonomi

untuk kasus negara berkembang terkhusus bagi Indonesia yang baru sejak tahun

2004 menjadi importir minyak.

Penelitian terdahulu banyak yang lebih berfokus kepada variabel moneter

seperti nilai tukar, suku bunga, dan tingkat inflasi yang dipengaruhi oleh

volatilitas harga minyak namun belum ada yang memasukan variabel subsidi

1.2 Perumusan Masalah

Pada saat masih tergabung dalam OPEC, Indonesia sudah memberikan

subsidi bagi produk minyak bumi dalam negeri. Kebijakan pemberian subsidi

minyak ini merupakan insentif untuk menumbuhkan dan mendorong kegiatan

industrialisasi domestik. Pada masa itu perekonomian Indonesia sedang

berorientasi pada industri subtitusi impor yakni mengupayakan kemandirian

dalam penyediaan barang dan jasa untuk dihasilkan di dalam negeri dan

mengurangi kegiatan impor dari luar negeri. Proses industrialisasi ini banyak

membutuhkan bahan bakar minyak sebagai sumber energi dan faktor produksi

penting dalam industri.

Fluktuasi harga minyak ini sangat mempengaruhi perekonomian. Dalam

kurun waktu sepuluh tahun terakhir harga minyak memiliki trend yang meningkat.

Peningkatan harga minyak disebabkan oleh ketidakstabilan politik dan keamanan

di negara kawasan Timur-Tengah yang merupakan kawasan penghasil minyak

terbesar di dunia. Trend peningkatan harga minyak dunia ini juga diakibatkan oleh

tingginya permintaan akan minyak itu sendiri. Permintaan yang tinggi terhadap

minyak dalam suatu negara mengindikasikan ketergantungannya terhadap

ketersediaan minyak domestik dalam kegiatan perekonomiannya.

Harga minyak yang terus meningkat ini memberikan dampak terhadap

perekonomian secara mikro maupun makro di suatu negara. Secara mikro dengan

meningkatkan ongkos produksi dalam kegiatan ekonomi berimbas pada naiknya

harga jual produk. Peningkatan harga jual ini menurunkan tingkat permintaan

diproduksi tidak mampu diserap sepenuhnya oleh pasar. Kerugian yang dialami

oleh perusahaan disikapi dengan mengurangi kuantitas produksi. Hal ini

mengakibatkan perusahaan harus mengambil tindakan efisiensi biaya produksi

berupa pengurangan jumlah pekerja agar tetap memperoleh laba dari proses

produksi. Pada saat itu akan terjadi Pemutusan Hubungan Kerja (PHK) pada

pekerja dan meningkatkan jumlah pengangguran.

Secara makro perekonomian mengalami guncangan akibat peningkatan

harga minyak secara terus-menerus. Hal yang terjadi di tingkat perusahaan

diakumulasikan secara agregat dalam perekonomian berarti memicu terjadinya

inflasi dalam perekonomian yang ditandai dengan menurunnya tingkat daya beli

masyarakat. Daya beli masyarakat yang terus menurun ini berdampak terhadap

produk domestik dan pertumbuhan ekononomi yang berjalan sangat lambat.

Sebab konsumsi masyarakat merupakan salah satu penyusun produk domestik.

Indonesia merupakan negara dengan ekonomi terbuka kecil, segala

guncangan yang terjadi dalam perekonomian dunia akan memberikan dampak

kepada perekonomian Indonesia baik secara langsung maupun tidak langsung.

Seperti guncangan dari harga minyak dunia dalam periode lima tahun terakhir ini

memberi dampak kepada perekonomian nasional Indonesia. Hal ini dapat dilihat

dari tingkat kestabilan variabel ekonomi dalam negeri seperti tingkat inflasi dan

pertumbuhan output nasional.

Berdasarkan uraian diatas maka masalah yang akan diangkat dalam

a. Bagaimanakah dampak jangka pendek dan jangka panjang dari fluktuasi

harga minyak terhadap variabel makroekonomi yaitu tingkat inflasi, dan

pertumbuhan output nasional di Indonesia?

b. Bagaimanakah dampak jangka pendek dan jangka panjang dari fluktuasi

harga minyak terhadap kebijakan subsidi di Indonesia?

c. Bagaimanakah respon kebijakan Indonesia serta perbandingan kebijakan

dengan negara lain dalam merespon kenaikan harga minyak?

1.3 Tujuan Penulisan

Penelitian ini bertujuan untuk :

a. Menganalisis dampak jangka pendek dan jangka panjang dari fluktuasi

harga minyak terhadap variabel makroekonomi yaitu tingkat inflasi, dan

pertumbuhan output nasional di Indonesia

b. Menganalisis dampak jangka pendek dan jangka panjang dari fluktuasi

harga minyak terhadap kebijakan subsidi di Indonesia

c. Membandingkan respon kebijakan Indonesia dan kebijakan dengan negara

lain dalam merespon kenaikan harga minyak.

1.4 Manfaat Penulisan

a. Penelitian ini bermanfaat bagi pemerintah menjadi bahan pertimbangan

dalam menentukan kebijakan fiskal maupun moneter dalam merespon

harga minyak yang berfluktuasi.

b. Penelitian ini juga bermanfaat bagi kalangan akademisi sebagai bahan

II. TINJAUAN PUSTAKA 2.1 Teori Inflasi

2.1.1 Definisi Inflasi

Inflasi merupakan kecenderungan meningkatnya tingkat harga secara

umum dan terus-menerus. Kenaikan harga dari satu atau dua barang saja tidak

disebut sebagai inflasi, kecuali bila kenaikan tersebut meluas kepada (atau

mengakibatkan kenaikan) sebagian besar harga barang-barang lain. Menurut teori

uang klasik, perubahan dalam tingkat harga keseluruhan adalah seperti perubahan

dalam unit-unit ukuran. Karena sesungguhnya kesejahteraan ekonomi masyarakat

bergantung pada harga relatif, bukan pada seluruh tingkat harga (Mankiw, 2007).

Definisi lain dari inflasi adalah kenaikan rata-rata semua tingkat harga

semua barang dan jasa dimana kenaikan harga-harga tersebut berlangsung dalam

waktu yang berkepanjangan dan secara terus-menerus. Menurut Milton Friedman,

inflasi merupakan sebuah fenomena moneter yang selalu terjadi dimanapun dan

tidak dapat dihindari. Inflasi dikatakan sebagai fenomena moneter hanya jika

terjadi peningkatan harga yang berlangsung secara cepat dan terus-menerus.

pendapat ini disetujui oleh banyak ekonom dari aliran monetaris (Mishkin, 2004).

Kenaikan harga secara terus-menerus yang menyebabkan inflasi dapat

disebabkan oleh naiknya nilai tukar mata uang luar negeri secara signifikan

terhadap mata uang dalam negeri. Inflasi menurut teori Keynes terjadi karena

masyarakat hidup diluar batas kemampuan ekonominya. Teori ini menyoroti

bagaimana perebutan sumber ekonomi antar golongan masyarakat bisa

tersedia. Dalam teori strukturalis inflasi berasal dari kekakuan struktur ekonomi

khususnya supply bahan bakar minyak, dan bahan makanan yang mengakibatkan

kenaikan harga pada barang lain.

Menurut Samuelson (1989) tingkat inflasi dapat yang ditentukan dengan

menghitung selisih tingkat harga tahun tertentu dengan tingkat harga tahun

sebelumnya dan dibandingkan tengan tingkat harga tahun ini dan dikalikan

dengan seratus persen.

Perhitungan inflasi dilakukan melalui dua pendekatan yakni Indeks Harga

Konsumen dan Indeks Harga Produsen (IHP). Indeks Harga Konsumen yang

dikenal sebagai IHK atau CPI yang mengukur biaya dari pasar konsumsi barang

dan jasa. Biasanya inflasi didasarkan kepada harga bahan pangan, pakaian,

perumahan, bahan bakar minyak, transportasi, fasilitas kesehatan, pendidikan dan

komoditi lainnya yang biasa digunakan dalam kehidupan sehari-hari di

masyarakat. Sedangkan Indeks Harga Produsen atau yang biasa dikenal sebagai

PPI merupakan pendekatan yang digunakan dalam mengukur tingkat inflasi

berdasarkan biaya produksi yang dikeluarkan oleh produsen. Indeks ini berguna

karena memberikan penjelasan yang lebih baik bagi dunia usaha (Samuelson,

1989)

Lebih lanjut Samuelson (1989), menambahkan ada pendekatan lain yang

dapat menjadi pendekatan lain dalam mengukur tingkat inflasi selain Indeks

merupakan rasio GNP nominal dan GNP rill. GNP yang merupakan pendapatan

nasional ini tersusun dari konsumsi, investasi, pengeluaran pemerintah, dan net

ekspor suatu negara.

Seringkali timbul kesalahpahaman mengenai konsep inflasi di tengah

masyarakat. Kesalapahaman yang ada dimasyarakat seperti anggapan tingkat

inflasi membuat harga barang semakin mahal, dan inflasi yang tinggi sebagai

pertanda bahwa masyarakat menjadi semakin miskin. Samuelson (1989)

menjelaskan bahwa sesungguhnya inflasi berarti rata-rata tingkat harga

mengalami peningkatan. Inflasi juga tidak selalu membuat masyarakat menjadi

miskin apabila diikuti oleh peningkatan pendapatan masyarakat selama masa

terjadinya inflasi. Sehingga pendapatan rill untuk kebutuhan hidup sehari-hari

mungkin saja meningkat atau menurun selama masa inflasi.

2.1.2 Jenis Inflasi

Inflasi terbagi kedalam tiga jenis inflasi yakni :

(1) Inflasi menurut tingkat keparahannya, yakni : Inflasi ringan (dibawah 10

persen setahun), inflasi sedang (antara 10-30 persen setahun), inflasi berat

(antara 30-100 persen setahun), hiperinflasi (diatas 100 persen setahun).

Sedangkan Samuelson (1989) mengklasifikasikan inflasi menurut tingkat

keparahannya menjadi tiga jenis inflasi, yaitu:

a. Moderate Inflation

Jika inflasi ditandai dengan peningkatan harga secara perlahan. Relatif

kecil dengan kenaikan satu digit persen tingkat inflasi per tahun. Ketika

menyimpannya karena tidak akan berkurang nilainya secara cepat. Inflasi

jenis ini mendorong masyarakat untuk melakukan investasi portofolio

jangka panjang, karena percaya adanya peningkatan harga aset investasi di

masa depan.

b. Galloping Inflation

Jika inflasi ditandai dengan peningkatan harga dua sampai tiga digit

persen tingkat inflasi per tahun. Ketika inflasi meningkat mengakibatkan

distorsi dalam ekonomi. Secara umum investasi akan beralih ke mata uang

asing, karena mata uang dalam negeri mengalami penurunan yang sangat

cepat dan ditandai dengan tingkat suku bunga yang menyentuh level

minus. Namun dengan manajemen yang baik, inflasi jenis ini masih dapat

dipulihkan seperti yang terjadi di Amerika Latin di tahun 1980an.

c. Hyperinflation

Merupakan tipe inflasi yang terparah seperti yang terjadi di Jerman pada

tahun 1920-1923 dan yang terjadi di Cina dan Hungaria pasca perang dunia

kedua. Tipe inflasi ini juga pernah terjadi di Indonesia pada tahun 1963,

sebagai akibat dari kebijakan pemerintah untuk mendanai “proyek mercusuar”

dengan mencetak uang secara terus-menerus. Hal ini yang menyebabkan nilai

uang menjadi sangat rendah. Tingkat inflasi pada masa itu mencapai 600

persen sehingga pada tanggal 13 Desember 1965 pemerintah melakukan

pemotongan nilai Rupiah dari 1000 Rupiah menjadi 1 Rupiah.

(2) Inflasi menurut penyebab terjadinya, yakni:

Inflasi ini bermula dari adanya kenaikan permintaan total (aggregate demand),

sedangkan produksi telah dalam keadaan kesempatan kerja penuh atau hampir

penuh. Jika kondisi kesempatan kerja penuh atau full employmentsudah terjadi,

kenaikan permintaan total hanya akan meningkatkan harga di pasar. Inflasi jenis

ini disebut sebagai inflasi murni.

b. Cost-Push Inflation

Inflasi yang terjadi disertai turunnya tingkat produksi. Jadi inflasi jenis ini

diikuti resesi dalam perekonomian. Keadaan ini timbul dimulai dengan adanya

penurunan penawaran total (aggregate supply) sebagai akibat dari kenaikan biaya

produksi.

(3) Inflasi menurut asalnya, yakni:

a. Domestic Inflation, yaitu inflasi yang berasal dari dalam negeri. Penyebab

dari inflasi jenis ini misalnya dari defisit anggaran belanja yang dibiayai

dengan mengeluarkan kebijakan moneter menambah jumlah uang yang

beredar berupa pencetakan uang baru, gagal panen dari bahan makannan

pokok, dan sebagainya.

b. Imported Inflation, yaitu inflasi yang berasal dari luar negeri. Mengingat

Indonesia merupakan negara dengan ekomomi terbuka kecil, sehingga

sangat dipengaruhi oleh perekonomian global termasuk tingkat inflasi.

Imported inflation juga dapat disebabkan karena peningkatan dari harga di

luar negeri yang dialami oleh mitra dagang Indonesia.

Kenaikan harga barang-barang impor yang masuk ke Indonesia akan

kebutuhan sehari-hari masyarakat berasal barang-barang impor tersebut, (2) secara

tidak langsung menaikkan indeks harga produsen karena beberapa input produksi

berasal dari barang-barang import, (3) secara tidak langsung menimbulkan

kenaikan harga di dalam negeri karena kenaikan harga barang-barang impor

mengakibatkan penurunan penerimaan pemerintah dari tarif impor yang

dibebankan pada produk impor yang permintaannya mengalami penurunan.

2.1.3 Dampak Inflasi

Selama periode inflasi terjadi, tingkat harga dan upah tidak bergerak

dalam tingkatan yang sama, maka inflasi akan memberikan dampak redistribusi

pendapatan dan kekayaan diantara golonag ekonomi dalam masyarakat. Serta

menimbulkan terjadinya distorsi dalam harga relatif, output, dan kesempatan

kerja, dan ekonomi secara keseluruhan (Samuelson,1989).

Dampak inflasi terhadap kegiatan ekonomi masyarakat terbagi menjadi

dua yakni dampak psitif dan dampak negatif. Dampak positif dari inflasi

menyebabkan peredaran dan perputaran barang lebih cepat di masyarakat

sehingga produksi barang-barang bertambah, dan keuntungan pengusaha

bertambah. Kesempatan kerja bertambah, karena terjadi tambahan investasi yang

tercipta berarti membuka banyak lapangan kerja baru sehingga masalah

pengangguran dapat berkurang. Ketika inflasinya terkendali dan diikuti dengan

pendapatan nominal yang bertambah, maka pendapatan rill masyarakat

meningkat.

Inflasi pun memberikan dampak yang negatif terhadap perekonomian

akan berkurang. Menimbulkan tindakan spekulasi terhadap investasi portofolio

terutama portofolio asing yang paling diminati sehingga berdampak terhadap

melemahnya nilai tukar mata uang domestik. Banyak proyek pembangunan macet

atau terlantar karena tidak sanggup membayar input dalam proyek yang harganya

mengalami peningkatan. Dengan terjadinya inflasi menjadikan minat menabung

masyarakat berkurang sebagai akibat dari turunnya nilai mata uang jika hal ini

terjadi secara terus-menerus maka akan mematikan industri perbankan nasional.

2.2 Teori Pertumbuhan Ekonomi

2.3.1 Definisi Pertumbuhan Ekonomi

Prof. Simon Kuznets memenangkan Hadiah Nobel di tahun 1971 atas

analisisnya mengenai batasan mengenai pertumbuhan ekonomi di suatu negara

sebagai tumbuhnya kemampuan untuk meningkatkan penawaran berbagai

benda-benda ekonomi dalam jangka waktu yang lama bagi penduduknya. Kenaikan itu

sendiri beberapa faktor dalam negara itu sendiri seperti : (1) akumulasi kapital

yang mencakup semua investasi baru berupa tanah dan sumberdaya manusia; (2)

pertumbuhan penduduk dan pertumbuhan angkatan kerja; dan (3) kemajuan

teknologi (Todaro, 1985).

Prof. Kuznets dalam Todaro (1985) menambahkan definisi pertumbuhan

ekonomi memiliki 3 komponen pokok, yakni : meningkatnya output nasional

secara terus-menerus, adanya perkembangan teknologi, dan padanya penyesuaian

lembaga-lembaga dan inovasi di bidang sosial. Dalam analisanya Prof. Kuznets

juga menjelaskan 6 karaktreistik mengenai gambaran atau proses pertumbuhan

a. Laju pertumbuhan output perkapita yang tinggi dan pertambahan

penduduk.

b. Produktivitas tenaga kerja yang meningkat dengan pesat.

c. Transformasi struktural ekonomi yang tinggi.

d. Transformasi sosial dan ideologi yang tinggi.

e. Kecenderungan negara maju untuk melakukan ekspansi ke belahan dunia

yang lain untuk pemasaran output dan eksplorasi sumber bahan mentah.

f. Terbatasnya penyebaran pertumbuhan ekonomi yang hanya meliputi

sepertiga penduduk dunia saja.

Pertumbuhan ekonomi juga dapat didefinisikan sebagai suatu proses

kenaikan output perkapita jangka panjang yang terjadi apabila ada kecenderungan

output naik yang bersumber dari kekuatan yang berada dalam perekonomian itu

sendiri, bukan berasal dari luar atau bersifat sementara. Sasaran pertumbuhan

ekonomi merupakan salah satu tujuan utama suatu negara dan merupakan suatu

determinan penting dalam menilai kesejahteraan masyarakat di suatu negara.

Perhitungan pertumbuhan ekonomi diperoleh dengan persamaan di bawah ini :

)

Dimana GDP merupakan akumulasi dari konsumsi masyarakat (C), investasi (I), pengeluaran pemerintah (G), dan ekspor netto yakni selisih dari ekspor dan impor (X-M).

2.3.2 Ringkasan Teori Pertumbuhan Ekonomi

Teori ekonomi klasik yang dipelopori oleh Adam Smith menyebutkan

dan spesialisasi kerja. Teori David Ricardo pada umumnya sama dengan teori

Adam Smith secara garis besar tapi lebih menekankan faktor keterbatasan lahan

dan pertumbuhan penduduk.

Teori pertumbuhan ekonomi menurut Solow menunjukkan bagaimana

persediaan modal (K), pertumbuhan angkatan kerja (L), dan kemajuan teknologi

(E) berinteraksi dalam perekonomian. Tingkat kemajuan teknologi yang terlihat

dari peningkatan keterampilan atau kemajuan teknik sehingga produktivitas

perkapita meningkat. Fungsi produksi ditambahkan satu variabel E yakni

teknologi sebagai faktor eksternal dalam teori Solow. Dengan adanya kemajuan

teknologi, model Solow menjelaskan kenaikan yang berkelanjutan dalam standar

hidup masyarakat dengan fungsi produksi sebagai berikut :

)

Teori pertumbuhan ekonomi menurut Harrod-Domar menyatakan setiap

penambahan stok modal melalui investasi masyarakat akan meningkatkan

kemampuan masyarakat untuk menghasilkan output. Sedangkan Rostow membagi

tahapan pertumbuhan ekonomi kedalam lima tahapan yakni :

a. Masyarakat tradisional, yakni masyarakat yang pola kehidupannya

masih menggunakan cara-cara sangat sederhana dan tingkat

produktivitasnya sangat terbatas.

b. Masyarakat prasyarat untuk lepas landas, yakni masyarakat yang mulai

sadar akan pembangunan ekonomi, terdapat peranan ilmu pengetahuan

c. Masyarakat lepas landas, yakni perkembangan IPTEK digunakan

dalam menunjang kegiatan perekonomian. Sudah mulai

mengembangkan industri dan jasa yang diikuti dengan penggunaan

sumberdaya secara optimal.

d. Masyarakat tingkat kematangan, yakni sudah dapat mengatasi

ketergantungan kepada negara lain. Kehidupan perekonomiann

ditopang dengan penggunaan sumberdaya alam dan sumber daya alam

yang matang.

e. Masyarakat konsumsi tinggi, yakni masyarakat yang pendapatan

perkapitanya sangat tinggi.

2.3 Teori Suku Bunga

Suku bunga merupakan harga yang dibayar atas kepemilikan sejumlah

dana atau modal. Suku bunga menurut Irving Fisher membedakan suku bunga

dalam dua jenis yakni suku bunga nominal (nominal interest rate) dan suku bunga

rill (real interest rate). Suku bunga nominal adalah suku bunga yang masih

mengandung faktor inflasi sedangkan suku bunga rill merupakan tingkat suku

bunga yang didapat dari keseimbangan antara permintaan dan penawaran di pasar

keuangan. Secara matematis dapat dirumuskan sebagai berikut :

r

i

r = suku bunga rill,

π = tingkat inflasi.

Untuk kasus di Indonesia yang memiliki sistem ekonomi terbuka kecil,

yakni terbuka akan mobilisasi sumber kapital global walau peranannya kecil

dalam perekonomian global, cenderung dipengaruhi oleh kondisi yang terjadi di

negara ekonomi terbuka besar. Dalam sistem ekonomi terbuka kecil tingkat

besaran suku bunga yang berlaku dipengaruhi oleh beberapa faktor yakni :

a. Domestic money market

Besaran suku bunga ditentukan dari keseimbangan antara permintaan dan

penawaran di pasar keuangan domestik. Pasar keuangan yang stabil akan

mendorong terciptanya keseimbangan tingkat suku bunga. Dengan pasar uang

yang stabil juga mendorong terjadinya efisiensi dalam pasar uang.

b. Expected rate of devaluation

Harapan akan menguatnya nilai uang di masa yang akan datang juga akan

menentukan besaran suku bunga sebab ekspektasi terhadap nilai mata uang yang

akan lebih besar di masa yang akan datang akan meningkatkan kepercayaan

masyarakat untuk memegang uang. Hal ini akan meningkatkan besaran suku

bunga dengan asumsi jumlah uang yang beredar tetap, cateris paribus.

c. Expected inflation

Harapan akan meningkatnya tingkat harga ditandai dengan terjadinya infalasi

akan meningkatkan besaran suku bunga dengan asumsi jumlah uang yang beredar

tidak berubah, cateris paribus.

d. Imported interest rate

Mengingat Indonesia adalah negara dengan perekonomian terbuka kecil pasti

akan ikut terpengaruhi oleh peerkonomian internasional. Termasuk variabel suku

bunga yang akan ditetapkan sebagai suku bunga nasional.

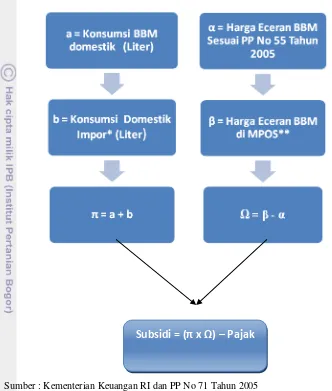

2.4 Teori Kebijakan Subsidi

Mahzab neoklasik ekonomi modern mendasarkan perekonomian seperti

pasar persaingan sempurna, yakni terjadi efisiensi paling optimal dalam

perekonomian dengan efisiensi penggunaan sumberdaya dan terciptanaya harga

dan kuantitas produksi dalam keseimbanagan sehingga intervensi pemerintah

tidak diperlukan. Namun kenyataannya hal tersebut tidaklah terjadi, di belahan

dunia manapun perekonomian tidak selalu dalam kondisi keseimbangan yang

mengakibatkan terjadinya kegagalan pasar. Maka diperlukan intervensi dari

pemerintah dalam menanggulangi kegagalan pasar tersebut (Amegashie, 2006)

Lebih lanjut Amegashie (2006) menambahkan kegagalan pasar yang kerap

terjadi di negara berkembang seperi distorsi pasar dimana pembeli tidak

mendapatkan informasi yang sempurna, jumlah perusahan yang kecil, barang

publik, lemahnya perlindungan terhadap hak cipta suatu barang dalam

perekonimian. Untuk menanggulangi hal tersebut pemerintah mengeluarkan

kebijakan subsidi untuk mereduksi inefisiensi di pasar. Dengan adanya subsidi

akan meningkatkan permintaan terhadap barang tersebut dan kemudian direspon

Bentuk subsidi yang diberikan oleh pemerintah biasanya kepada

barang-barang publik dimana pihak swasta tidak mau menyediakannya sementara daya

beli masyarakat sangat rendah sehingga tidak mampu membeli barang-barang

dengan harga pasar. Untuk itu pemerintah memberikan subsidi untuk menekan

harga barang publik, sehingga harga barang menjadi lebih terjangkau oleh

masyarakat. Contoh pemberian subsidi di Indonesia adalah subsidi pupuk bagi

petani, subsidi pendidikan dan kesehatan, serta subsidi bahan bakar minyak bagi

nelayan dan masyarakat.

2.5 Pengantar Fluktuasi Ekonomi

Fluktuasi ekonomi menunjukkan masalah yang sedang terjadi bagi para

ekonom dan pembuat kebijakan. Secara rata-rata GDP Indonesia mengalami

pertumbuhan sebesar 5 persen per tahun. Tapi rata-rata dalam jangka panjang

menyembunyikan fakta bahwa terkadang output nasional tidak tumbuh dengan

stabil. Terkadang tumbuh pesat dibeberapa tahun, terkadang pula tumbuh lambat

di beberapa tahun yang lain. Ekonom menyebut fluktuasi jangka pendek pada

output nasional dan pengangguran sebagai siklus bisnis (bussiness cycle).

Fluktuasi dalam perekonomian mempengaruhi Aggregate Demand dan

Agregate Supply baik dalam jangka pendek maupun dalam jangka panjang.

Fluktuasi dalam perekonomian dapat menurukan dan menaikkan Aggregate

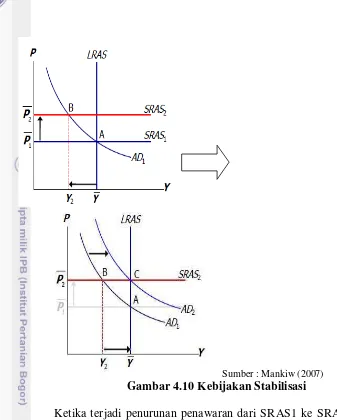

(a) (b) Sumber : Mankiw (2007)

Gambar 2.1 Fluktuasi Perekonomian yang Mempengaruhi Aggregate Demand

Gambar 2.1 (a) menunjukkan adanya peningkatan aggregat demand

dalam jangka panjang yang disebabkan oleh peningkatan jumlah uang yang

beredar sehingga akan menghasilkan peningkatan harga. Kondisi tersebut terjadi

karena dalam jangka panjang perekonomian sudah dalam kondisi full-employment

sehingga upaya untuk meningkatkan aggregat demand hanya akan menghasilkan

inflasi dan tidak menambah output.

Gambar 2.1 (b) menunjukkan adanya peningkatan aggregat demand dalam

jangka pendek sehingga menghasilkan peningkatan output sebesar .

Kondisi tersebut terjadi karena dalam jangka pendek harga bersifat kaku dan

perekonomian belum dalam kondisi full-employment sehingga peningkatan

Sumber : Mankiw (2007)

Gambar 2.2 Fluktuasi Perekonomian yang Mempengaruhi Aggregate Supply

Gambar 2.2 menunjukkan bahwa fluktuasi ekonomi yang mengakibatkan

penurunan Aggregate Supply dalam jangka pendek akan menurunkan

keseimbangan dalam perekonomian yang semula di titik B menjadi turun ke titik

A. Fluktuasi jenis ini contohnya terjadi karena ada peningkatan harga minyak

yang merupakan salah satu faktor produksi yang penting dalam perekonomian.

Peningkatan harga minyak dunia akan menurunkan penawaran secara agregat

sehingga memberi dampak yang buruk bagi perekonomian yakni penurunan

output nasional dan peningkatan harga.

2. 6 Penelitian-Penelitian Terdahulu

Penelitian yang dilakukan oleh Nugroho (2005) tentang Analisis Pengaruh

Harga Bahan Bakar Minyak Terhadap Tingkat Inflasi di Indonesia periode waktu

penelitian antara tahun 1990 sampai dengan tahun 2004. Penelitian ini

menggunakan metode regresi linear berganda yang diestmasi dengan metode

ordinary least square.

Hasil penelitian menunjukkan bahwa inflasi dipengaruhi secara signifikan

periode sebelumnya pada tingkat kepercayaan 95 persen. Hasil estimasi

menunjukkan bahwa jiika ada peningkatan harga bahan bakar minyak sebesar satu

persen akan menyebabkan inflasi meningkat sebesar 0,11 persen. Hal ini berarti

selama periode tahun 1990 sampai 2004 harga bahan bakar minyak berkorelasi

positif terhadap tingkat inflasi di Indonesia.

Penelitian yang dilakukan oleh Yu Hsing pada tahun 2007 ini menjelaskan

tentang peningkatan harga minyak dunia terhadap kondisi makroekonomi dan

pertumbuhan output di Jerman sebagai salah satu negara industri terbesar di dunia

yang tingkat ketergantungannya terhadap minyak sangat tinggi. Periode

pengamatan Yu Hsing sejak triwulan ketiga tahun 1991 hingga triwulan keempat

tahun 2006. Penelitian ini menggunakan metode Ordinary Least Square dalam

selang kepercayaan 95 persen.

Hasil penelitian menunjukkan peningkatan harga minyak dunia tidak

menyebabkan penurunan pertumbuhan output nasional di Jerman walaupun

Jerman merupakan negara importir minyak yang besar. Penelitian ini pun

mengungkapkan bahwa sesungguhnya perekonomian Jerman dapaat tumbuh

dengan pesat bukan dipengaruhi oleh kenaikan harga minyak dunia tetapi berasal

dari tingginya harga saham, rendahnya tingkat suku bunga, dan rendahnya tingkat

inflasi.

Penelitian Farzanegan (2007) menjelaskan bahwa dengan adanya fluktuasi

harga minyak akan meningkatkan tingkat inflasi dan juga peningkatan GDP.

Namun dampak dari peningkatan GDP tidak dapat diidentifikasikan secara

pemberian subsidi. Dalam pelaksanaannya kebijakan pemberian subsidi ini

meningkatkan perilaku “rent-seeking” dari birokrat. Peningkatan pengeluaran

pemerintah ini juga banyak yang dialokasikan pada aktivitas yang tidak produktif

untuk meningkatkan kesejahteraan masyarakat.

Terjadi penemuan yang menarik dari penelitian Farzanegan di Iran ini

karena statusnya sebagai net importir minyak juga diikuti dengan meningkatnya

volume impor masyarakat terhadap komoditi lain. Hal ini disebabkan oleh

melemahnya nilai mata uang luar negeri terhadap nilai mata uang domestik.

Dengan kata lain dengan adanya fluktuasi harga minyak mengakibatkan

menguatnya niali mata uang domestik Iran.

Penelitian yang dilakukan oleh Katsuya Ito (2008) mengenai keterkaitan

fluktuasi harga minyak dunia terhadap perekonomian Russia sebagai negara

eksportir minyak terbesar kedua setelah Arab Saudi. Periode penelitian ini dimulai

sejak triwulan pertama tahun 1997 samap triwulan keempat tahun 2007.

Penelitian ini menggunakan data deret waktu dengan metode Vector Error

Correction Model (VECM) sehingga dapat meramalkan kondisi pada jangka

panjang.

Penelitian Ito (2008) menunjukkan dampak dari harga minyak dan

guncangan moneter terhadap perekonomian Russia. Apabila terjadi perubahan

harga minyak dunia sebesar satu persen akan meningkatkan pertumbuhan GDP

Russia sebesar 0,25 persen dan peningkatan tingkat inflasi sebesar 0,36 persen

moneter melalui saluran suku bunga akan mempengaruhi tingkat inflasi dan GDP

rill.

Penelitian Ito (2008) terhadap Russia sebagai salah satu net eksportir

minyak, berbeda dengan hasil temuan Jalil di tahun yang sama menyatakan bahwa

Malaysia sebagai negara net eksportir untuk komoditi minyak memberikan

subsidi untuk konsumsi minyak dalam negerinya. Pembiayaan subsidi diperoleh

dari surplus perdagangan Malaysia atas komoditi minyak itu sendiri. Hal ini pun

pernah berlaku di Indonesia sewaktu Indonesia menjadi salah satu anggota OPEC.

Pemerintah Malaysia merasa perlu untuk mengintervensi minyak di dalam negeri

mengingat minyak adalah sumber energi utama yang digunakan dalam kegiatan

perekonomian di negara tersebut. Ketika terjadi kenaikan harga minyak akan

diikuti dengan meningkatnya harga-harga barang.

Lebih lanjut Jalil (2008) menjelaskan bahwa fluktuasi harga minyak di

Malaysia lebih mempengaruhi perekonomian Malaysia. Hasil penelitian Jalil

menemukan bahwa fluktuasi harga minyak lebih mempengaruhi pendapatan

nasional (GNP) dan tingkat pengangguran dibandingkan kebijakan fiskal maupun

kebijakan harga yang ditetapkan oleh pemerintahnya.

Penelitian Aliyu (2008) bermaksud untuk mengetahui dampak bagi

pertumbuhan ekonomi Nigeria yang disebabkan oleh guncangan harga minyak

dan volatilitas nilai tukar mata uang di Nigeria sebagai salah satu negara net

eksportir untuk komoditi minyak. Penelitian ini menggunakan data deret waktu

dampaknya dalam jangka panjang. Periode pengamatan dimulai dari triwulan

pertama tahun 1986 hingga triwulan keempat tahun 2007.

Hasil penelitian Aliyu (2008) menemukan bahwa untuk kasus Nigeria

pertumbuhan GDP lebih dipengaruhi oleh peningkatan harga minyak

dibandingkan apresiasi nilai tukar mata uang di negara ini. Hasil estimasi dalam

jangka panjang menunjukkan apabila harga minyak dunia meningkat sebesar 10

persen maka akan diikuti dengan peningkatan GDP rill Nigeria meningkat sebesar

7,73 persen. Sedangkan apabila nilai tukar mata uang meningkat sebesar 10

persen hanya akan meningkatkan GDP sebesar 0,35 persen.

Christensson (2009) meneliti seberapa besar pengaruh guncangan harga

minyak sebagai penyebab inflasi di Amerika Serikat. Penelitian ini berbeda dari

penelitian sebelumnya yang cakupan permasalahannya pada tingkat perekonomian

nasional. Namun penelitian ini justru menganalisis pengaruh guncangan harga

minyak bagi inflasi di tingkat regional di Amerika Serikat.

Penelitian ini menemukan bahwa bagian barat Amerika memiliki pengaruh

yang lebih rendah dari guncangan harga minyak terhadap inflasi dibandingkan

dengan daerah lainnya di Amerika Serikat secara signifikan. Hal ini disebabkan

oleh penggunaan minyak yang efisien, rendahnya tingkat inflasi, dan nilai tukar

yang lebih rendah di bagian Barat Amerika dibandingkan dengan daerah lainnya.

Fayoumi (2009) meneliti hubungan antara volatilitas harga minyak dunia

dengan tingkat pengembalian di pasar saham (stock market returns) yang terjadi

di tiga negara kawasan Timur-Tengah yakni Turki, Tunisia, dan Yordania.

negara ini merupakan importir minyak. Penelitian ini menggunakan data bulanan

dengan metode Vector Error Correction Model (VECM). Periode pengamatan

dimulai dari Desember tahun 1997 hingga Maret 2008.

Hasil penelitian ini menunjukkan bahwa fluktuasi harga minyak tidak

secara langsung mempengaruhi pasar saham ketiga negara tersebut. Tingkat

pengembalian di pasar saham lebih dipengaruhi oleh indikator makroekonomi

domestik masing-masing negara dibandingkan oleh harga minyak. Indikator

makroekonomi yang berpengaruh tersebut adalah tingkat suku bunga dan

produktivitas industri.

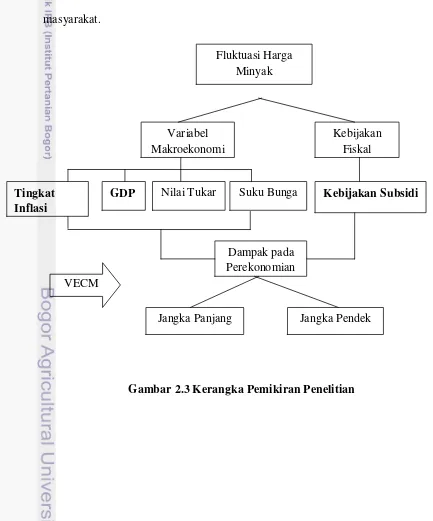

2.7 Kerangka Pemikiran

Penelitian ini menganalisis pengaruh fluktuasi harga minyak dunia

terhadap perekonomian Indonesia yang tercermin dalam variabel

makroekonominya seperti tingkat inflasi, GDP, nilai tukar, dan suku bunga.

Fluktuasi harga minyak dunia juga mempengaruhi kebijakan fiskal berupa

kebijakan subsidi pemerintah terhadap Bahan Bakar Minyak selama periode tahun

1980-2010.

Fluktuasi harga minyak dunia mempengaruhi tingkat inflasi. Peningkatan

maupun penurunan harga minyak dunia akan mempengaruhi tingkat harga barang

dan jasa. Ketika harga minyak befluktuasi maka akan mempengaruhi fungsi

produksi karena minyak merupakan sumber energi yang digunakan selama proses

produksi. Pada saaat harga minyak meningkat, produsen akan meresponnya

dengan mengurangi kuantitas produksinya. Jumlah supply output yang berkurang

Indonesia sebagai net importir memiliki ketergantungan yang besar

terhadap penggunaan minyak dan produk turunannya. Penggunaan minyak yang

besar tersebut dikarenakan tingginnya konsumsi masyarakat akan minyak.

Penggunaan minyak besar sebagain sumber energi dan konsumsi langsung oleh

masyarakat.Dampak yang di berikan oleh fluktuasi harga minyak dunia baik

dalam jangka pendek dan jangka panjang terhadap variabel-variabel

makroekonomi dan subsidi Bahan Bakar Minyak sanagt membutuhkan kebijakan

pemerintah yang tepat untuk menghindari ketidakstabilan ekonomi dan sosial di

III. METODE PENELITIAN

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

berupa data kuartalan. Periode waktu penelitian ini dimulai dari kuartal pertama

tahun 1980 hingga kuartal keempat tahun 2010.

Tabel 3.1 Variabel, Notasi, dan Sumber Data

Variabel Notasi Satuan Sumber Data

Consumer Price Index

INFLASI Indeks International Financial Statistics IMF

Metode analisis yang digunakan dalam penelitian ini adalah metode

Vector Autoregression (VAR) yang dilanjutkan dengan metode Vector Error

Correction Model (VECM). Penggunaan persamaan VAR memudahkan

pemecahan masalah dalam perekonomian karena kemampuannya dalam deskripsi

data, peramalaan, infrensi struktural, dan analisis kebijakan. Spesifikasi dalam

penggunaan metode VAR ini variabel yang akan diestimasi harus bersifat

untuk menghindari masalah regresi palsu atau sporious regression ketika variabel

yang bersifat tidak stasioner diregresikan.

Penelitian ini menggunakan metode VAR untuk mengetahui pengaruh dari

fluktuasi harga minyak terhadap variabel-variabel makroekonomi seperti tingkat

inflasi, pertumbuhan ekonomi, tukar mata uang serta mengetahui dampak

fluktuasi harga minyak terhadap kebijakan fiskal berupa subsidi terhadap bahan

bakar minyak di Indonesia. Disamping itu, metode VAR-VECM ini juga

digunakan untuk menganalisi respon variabel-variabel tersebut terhadap harga

minyak dalam jangka panjang.

3.2.1 Metode Vector Autoregression (VAR)

Model VAR ini pertama kali dikembangkan oleh Sims (1980) yang

kemudian menjadi dasar bagi munculnya metode kointegrasi Johansen (1989).

Menurut Pasaribu (2005) metode VAR sangat berguna dalam menentukan tingkat

eksogenitas suatu variabel ekonomi dalam sebuah sistem ekonomi di mana terjadi

saling ketergantungan antar variabel dalam ekonomi. Metode ini sangat baik

dalam menjelaskan perilaku variabel dalam perekonomian.

Model VAR secara matematis dapat diwakili oleh:

(3.1)

dimana Zt adalah vektor dari variabel-variabel yang dijelaskan sebanyak n, Xt

dalamnya konstanta (intercept). A1, ... , An, dan B adalah matriks-matriks

koefisien yang akan diestimasi, dan t adalah vektor dari residual. Zt-1 merupakan

vektor dari variabel yang eksogen pada periode sebelumnya. Kondisi ini

menunjukkan bahwa variabel endogen dipengaruhi oleh variabel itu sendiri dari

periode waktu sebelumnya atau yang dikenal sebagai kondisi random walk.

Selain spesifikasi metode VAR harus meliputi pemilihan variabel yang

stasioner, model ini juga harus memiliki pemilihan selang yang optimal. Sesuai

dengan metodologi Sims (1980) variabel yang digunakan dalam persamaan VAR

dipilih berdasarkan model ekonomi yang relevan. Pemilihan selang optimal

kemudian akan memanfaatkan kriteria informasi seperti Akaike Information

Criteria (AIC), Schwarz Criteria (SC) yang paling minimum, serta informasi dari

Hannan-Quinn Information (HQ) (Arsana, 2006)

Menurut Amisano dan Gianini dalam Apriani (2007), menyebutkan bahwa

metode VAR dikembangkan sebagai solusi atas kritikan terhadap model

persamaan simultan yaitu :

a. Spesifikasi dari sistem persamaan simultan terlalu berdasarkan pada

agregasi dari model keseimbangan parsial.

b. Struktur dinamis pada model sering kali dispesifikasikan dengan tujuan

untuk memberikan restriksi yang dibutuhkan dalam mendapatkan

identifikasi dari bentuk struktural.

Gujarati (2003) menyatakan semua variabel dalam persamaan simultan

harus diperlakukan sama sehingga tidak ada pembatasan antara variabel endogen

justifikasi terhadap variabel yang akan menjadi variabel endogen atau variabel

eksogen berdasarkan pertimbangn dari peneliti, namun dengan pendekatan VAR

berusaha membiarkan data tersebut berbicara (“let the data speak for themselves”)

dengan membuat semua variabel berpotensi menjadi variabel endogen.

Model VAR memiliki beberapa keunggulan yakni: (1) memiliki metode

yang sederhana, karena tidak perlu menjustifikasi variabel yang menjadi variabel

endogen atau variabel eksogennya. (2) estimasi yang sederhana karena metode

OLS dapat diaplikasikan dalam persamaan. (3) Peramalan dengan menggunakan

model VAR dibeberapa kasus lebih baik dibandingkan dengan persamaan

simultan yang lebih kompleks (Gujarati, 2003)

Selain memiliki beberapa keunggulan, Model VAR juga memiliki

beberapa kelemahan (Gujarati, 2003) yakni:

a. Tidak seperti persamaan simultan, metode VAR bersifat sangat teoritik

karena sedikit informasi yang tersedia.

b. Karena berfokus pada peramalan, sehingga metode VAR kurang cocok

untuk menganalisis suatu kebijakan.

c. Tantangan terbesar dalam metode VAR adalah menentukan panjang lag

yang optimal. Proses estimasi untuk ukuran sampel yang besar akan

mengurangi derajat bebasnya.

d. Dalam kenyataannya data dalam level sering tidak stasioner, sehingga

memiliki kesulitan dalam mentransformasi data.

e. Koefisien yang diestimasi dalam VAR terkadang sulit untuk

3.2.1.1 Model Penelitian

Hsio dalam Apriani (2007) memberikan contoh gambaran definisi

hubungan kausalitas antara tida contoh variabel (X,Y,Z). Berikut adalah susunan

hubungan antar variabel yang dimasukkan dalam bentuk matriks untuk

mempermudah analisis dan intrepretasi hubungan antar variabel yang akan

diestimasi.

= + (3.2)

Dalam penelitian Hsio ini terdapat asumsi yang harus dipenui agar hubungan

antar variabel dapat terdefinisi secara jelas, yakni :

1. Bila variabel X tidak mempengaruhi Z, syaratnya adalah = 0.

2. Bila variabel X mempengaruhi Z, syaratnya = 0.

3. Hubungan timbal balik antar variabel X dan Z, jika dan 0.

4. Hubungan tidak langsung dari variabel X dan Z melalui Y, syaratnya

= 0 ; 0 ; 0.

5. Hubungan semu jenis I dari variabel X terhadap variabel Z jika dan hanya jika

terdapat kondisi = 0 ; 0, untuk semua jenis lag.

6. Hubungan semu jenis II dari variabel X terhadap Z jika dan hanya jika terdapat

kondisi :

= 0 ; = 0, untuk semua panjang lag k dan 0 ; 0 untuk semua

Dalam penelitian ini bertujuan mengetahui dampak dari fluktuasi harga

minyak dunia terhadap variabel makroekonomi seperti tingkat inflasi, tingkat

pertumbuhan output nasional, tingkat suku bunga, nilai tukar rill mata uang rupiah

terhadap dollar Amerika Serikat, dan kebijakan subsidi Bahan Bakar Minyak di

Indonesia selama periode 1980 hingga tahn 2010. Pembahasan dalam penelitian

ini hanya melihat dampak dari fluktuasi harga minyak terhadap variabel

makroekonomi dan bukan sebaliknya. Model yang dipakai dalam penelitian ini

adalah sebagai berikut:

= +

3.2.2 Metode Vector Error Correction Model (VECM)

VECM merupakan bentuk VAR yang terestriksi maksudnya adalah

suatu persamaan yang bentuk datanya tidak stasioner, padahal dalam model ini

data baru bisa diestimasi jika bersifat stasioner masih dapat diestimasi karena

memiliki hubungan kointegrasi. Spesifikasi VECM merestriksi hubungan jangka

panjang variabel-variabel endogen agar konvergen ke dalam hibungan

kointegrasinya, namun tetap membiarkan keberadaan data jangka pendeknya yang

dinamis.

3.2.3 Tahapan Pembentukan Sistem Persamaan

Menurut Gujarati (2003), data yang stasioner akan mempunyai

kecenderungan untuk mendekati nilai rata-rata dan berfluktuasi disekitar nilai

rata-ratanya. Data time series pada umumnya mengandung akar unit (unit root)

dan nilai rata-rata serta variansnya berubah sepanjang waktu. Nilai yang

mengandung unit root atau tidak stasioner, apabila dimasukan dalam perhitungan

statistik pada model regresi sederhana, maka kemungkinan besar estimasi akan

gagal mencapai nilai yang sebenarnya atau disebut sebagai spourious estimation.

Untuk menguji ada atau tidaknya akar unit pada data yang di gunakan,

dalam penelitian ini digunakan uji Augmented Dickey-Fuller (ADF). Menurut

Gujarati (2003), uji stasioneritas data dengan menggunakan uji Dickey-Fuller,

dimulai dari sebuah proses autoregresi orde pertama. Jika hasil pengujian

menyatakan bahwa data bersifat stasioner, maka dapat langsung menggunakan

metode VAR. Tetapi jika data ternyata tidak stasioner pada orde pertama maka

data tersebut harus diubah dahulu kedalam berntuk diferensialnya atau

menngunakan metode VECM karena adanya indikasi memiliki sifat kointegrasi

dalam data yang tidak stasioner.

2. Penentuan Lag Optimal

Dalam menentukan lag optimal dapat dilakukan dengan 3 tahapan

pengujian yakni:

a. Melihat lag maksimum dari sistem VAR yang membuat stabil saaat

diestimasi. Stabilitasnya dapat dilihat dari nilai invers roots karakteristik

seluruh rootsnya memiliki modulus yang lebih kecil dari satu dan

semuanya terletak di dalam unit circle.

b. Melihat panjang lag optimal dengan melihat kriteria informasi yang

tersedia menurut Likelihood Ratio (LR), Final prediction Error (FPE),

Akaikke Information Criterion (AIC), Schwarz Information Criterion

(SC), dan Hannan-Quinn Criterion (HQ)

c. Melihat panjang lag optimal dengan memperbandingkan nilai adjusted R

square dari variabel-variabel penting dalam persamaan VAR tersebut.

Lag optimal akan dipilih dari sistem VAR dengan lag tertentu yang

menghasilkan nilai adjusted R square terbesar pada variabel-variabel

penting dalam persamaan.

3. Uji stabilitas model VAR

Penilaian stabilitas model VAR dilihat dari nilai akar-akar dari

karakteristik AR polinomialnya atau yang dikenal dengan roots of characteristic

polinomial. Jika semua akar dari fungsi polinomial tersebut berada di dalam unit

circle atau jika nilai absolutnya kurang dari 1 maka model VAR tersebut dianggap

stabil sehingga analisis IRF (Impulse Response Function) dan FEVD (Forecast

Error Variance Decomposition) dapat dilakukan selanjutnya.

4. Pengujian Hubungan Kointegrasi

Konsep kointegrasi pertama kali di kemukakan oleh Johansen pada tahun

1988. Konsep kointegrasi ini menjelaskan bahwa dari kombinasi linear dari

beberapa variabel yang memiliki akar unit atau bersifat tidak stasioner akan

untuk mengetahui variabel yang tidak stasioner terkointegrasi dalam jangka

panjang. Kombinasi linear ini dikenal dengan istilah persamaan kointegrasi dan

dapat diinterpetasi sebagai hubungan keseimbangan jangka panjang diantara

variabel. Persamaan matematis dari uji kointegrasi Johansen ini adalah:

(3.2)

5. Uji Granger Kausalitas

Uji Granger kausalitas berguna untuk mengetahui hubungan sebab akibat

diantara variabel yang digunakan dalam model yang akan diestimasi. Hubungan

sebab akibat ini dapat dilihat dengan membandingkan probabilitas dengan nilai

kritis yang digunakan. Pada penelitian ini probabilitas yang digunakan adalah

lima persen untuk setiap variabel, sehingga hasil pengujian kausalitas Granger

dengan nilai probabilitas kurang dari 0,05 dikatakan memiliki hubungan sebab

akibat.

3.2.4 Impulse Response Function (IRF)

Impulse Response Function menunjukkan bagaimana suatu variabel

endogen bereaksi terhadap guncangan dalam variabel itu sendiri dan variabel

endogen lainnya. IRF mengukur pengaruh dari guncangan pada waktu tersebut

dan pengaruhnya di masa yang akan datang.

3.2.5 Forecast Error Variance Decomposition (FEVD)

Enders (2004) menyatakan bahwa forecast error variance decomposition

oleh guncangan dari variabel itu sendiri dan membandingkan dengan pergerakan

yang dialami oleh variabel yang lain dalam suatu persamaan

Berbeda dengan dengan Impulse Raspons Function, Forecast Error

Variance Decomposition menunjukkan bagaiman perubahan dalam suatu variabel

yang ditunjukkan oleh perubahan error variance. Metode ini menunjukkan

struktur yang dinamis dalam model VAR. Dimana dalam metode ini dapat

diketahui kelemahan dan kekuatan masing-masing variabel dalam mempengaruhi

IV. HASIL DAN PEMBAHASAN

4.1 Hasil Uji Pra Estimasi

4.1.1 Uji Kestasioneritasan Data

Sebelum mengestimasi variabel dengan data time series dan menggunakan

metode Vector Auto Regressive (VAR) perlu melakukan uji stasioneritas. Uji

stasioneritas diperlukan untuk mengalisis ada atau tidaknya unit root yang

terkandung dalam variabel yang akan diestimasi. Apabila variabel yang akan

diestimasi memiliki unit root akan menghasilkan regresi palsu atau spurious

regression. Spurious regression mengindikasikan persamaan seolah-olah variabel

memiliki hubungan, tetapi sesungguhnya hubungan antar variabel bersifat tidak

valid.

Uji stasioneritas dilakukan kepada setiap variabel yang akan diestimasi

hubungannya. Untuk melihat ada atau tidaknya unit root dapt menggunakan

metode Augmented Dicky Fuller dan atau Philip Perron test. Ketasioneritasan

suatu variabel dapat dilihat dengan membandingkan nilai stasistik Augmented

Dicky Fuller dengan nilai kritis Mc Kinnon. Apabila nilai statistik Augmented

Dicky Fuller lebih kecil daripada nilai kritis Mc Kinnon maka variabel tersebut

dinyatakan stasioner. Dalam metode Augmented Dicky Fuller memiliki hipotesis:

H0: µ=0 (data mengandung unit root sehingga tidak stasioner)

Hasil pengujian akar unit seperti terlihat dalam Tabel 4.1 memperlihatkan

bahwa seluruh variabel yang akan diestimasi pada tingkat level yakni : nilai tukar,

tingkat pertumbuhan output nasional atau GDP, suku bunga, harga minyak,

subsidi minyak dan inflasi tidak stasioner. Seluruh variabel dinyatakan tidak

stasioner pada level karena memiliki nilai statistik Augmented Dicky-Fuller yang

lebih besar daripada nilai kritis Mc Kinnon. Sedangkan pengujian akar unit dalam

tingkat first difference semua variabel yang akan diestimasi tidak mengandung

akar unit sehingga bersifat stasioner. Seluruh variabel dinyatakan karena memiliki

nilai statistik Augmented Dicky-Fuller yang lebih kecil daripada nilai kritis Mc

Kinnon.

Tabel 4.1 Hasil Uji Stasioneritas

Variable Level First Difference

Nilai ADF Keterangan Nilai ADF Keterangan

ER

Setelah melakukan uji kestasioneritasan data tahapan selanjutnya adalah

menentukkan lag optimal yang akan digunakan dalam variabel yang akan

oleh Likelihood Ratio (LR), Final Prediction Error (FPE), Akaikke Information

Criterion (AIC), Schwarz Criterion (SC), dan Hannan-Quinn Criterion (HQ).

Jumlah lag yang optimal dalam penelitian ini didasarkan pada informasi dari

Criterion (SC) dengan lag yang paling minimum sehingga lag optimal VAR untuk

model dalam penelitian ini yaitu pada lag satu.

Pemilihan lag satu sebagai lag optimum dalam penelitian ini bedasarkan

perbandingan nilai adjusted R-square dari variabel-variabel yang diestimasi

dalam persamaan yakni tingkat pertumbuhan output nasional, tingkat inflasi,

tingkat suku bunga, nilai tukar, harga minyak dunia, dan subsidi Bahan Bakar

Minyak. Lag satu dipilih dari sistem VAR yang menghasilkan nilai adjusted R

square terbesar pada variabel-variabel penting dalam persamaan yakni sebesar 99

persen. Artinya bahwa model mampu menjelaskan hubungan antar variabel dalam

persamaan dengan tingkat kepercayaan sebesar 99 persen, sementara sisanya

dijelaskan oleh faktor-faktor lain di luar persamaan.

Tabel 4.2 Hasil Uji Lag Optimal

Lag AIC SC HQ

Model VAR dinyatakan stabil apabalila dalam penentuan lag optimum

yang lebih kecil dari satu. Setelah uji kestabilan VAR maka dapat dilakukan

estimasi terhadap VECM. Dalam penelitian ini model VAR bersifat stabil seperti

yang ditunjukan oleh Tabel 4.3

Tabel 4.3 Hasil Uji Stabilitas VAR

Root Modulus

Uji kointegrasi digunakan untuk mengetahui hubungan jangka panjang

antar variabel yang akan dianalisis. Syarat semua variabel agar diketahui

hubungan jangka panjangnya adalah harus stasioner pada derajat yang sama.

Dalam penelitian ini seluruh variabel sudah stasioner pada derajat first difference

sehingga dapat diketahui hubungan jangka panjangnya. Pengujian ini dilakukan

dengan menggunakan test Johansen’s Trace Statistic dengan panjang lag

optimum satu.

Tabel 4.4 Hasil Uji Kointegrasi Johansen

Hypothesized No. Of CE

(s)

Eigenvalue Trace Statistic 0,05 Critical Value

Probability

None* 0,559827 200,2129 95,75366 0,0000

At most 1* 0,343122 100,1014 69,81889 0,0000

At most 2* 0,144932 48,82996 47,85613 0,0404

Sumber : Lampiran 4

Uji kointegrasi dengan menggunakan Johansen Cointegration Test ini

untuk mengetahui jumlah persamaan kointegrasi yang terdapat dalam sistem.

Hipotesis dalam metode Johansen Cointegration Test adalah:

H0 : sistem tidak memiliki persamaan kointegrasi

H1: sistem memiliki persamaan kointegrasi

Apabila Hasil Johansen Cointegration Test menunjukkan bahwa nilai

Trace Statistic memiliki nilai yang lebih besar daripada Critical Valuenya maka

H0 dapat ditolak yang berarti sistem memiliki persamaan kointegrasi. Menurut

hasil estimasi pada Tabel 4.4 terdapat tiga persamaaan yang memiliki persamaan

kointegrasi, sehingga terdapat tiga persamaan dalam sistem yang memiliki

hubungan jangka panjang, dan berdasarkan ketiga persamaan inilah maka model

Vector Error Cointegration Model (VECM) yang akan digunakan dalam

penelitian ini.

4.1.5 Uji Kausalitas Granger

Uji kausalitas Granger dilakukan untuk mengetahui hubungan kausalitas

antara variabel dalam model yang akan diestimasi. Uji kausalitas Granger

memiliki hipotesis yakni :

H0 adalah tidak adanya hubungan kausalitas

H1 adalah adanya hubungan kausalitas.

Apabila nilai probalitiasnya lebih kecil dari critical value maka H0 ditolak yang

probabilitasnya lebih besar dari critical value berarti tidak terdapat hubungan

kausalitas antara variabel tersebut.

Tabel 4.5 Hasil Uji Kausalitas Granger

Variabel Subsidi GDP Harga

Catatan : * (memiliki hubungan kausalitas), **(tidak memiliki hubungan kausalitas)

Pada Tabel 4.5 terlihat beberapa variabel yang menyebabkan variabel yang

lain. Variabel tersebut memiliki nilai probabilitas yang lebih kecil dari Critical

Value lima persen sehingga dinyatakan memiliki hubungan kausalitas. Dalam hasil

pengujian diatas terdapat tujuh belas hubungan satu arah antara variabel dan juga

terdapat tiga hubungan kausalitas dua arah antara variabel di dalam sistem yakin

inflasi menyebabkan subsidi dan sebaliknya subsidi menyebabkan inflasi.

Dilanjutkan dengan inflasi yang menyebabkan GDP dan begitu pula sebaliknya

GDP menyebabkan inflasi. Kemudian inflasi yang menyebabkan suku bunga dan

suku bunga juga menyebabkan inflasi.

4.2 Hasil Estimasi Vector Error Correction

Setelah melakukan serangkaian uji terhadap variabel yang dimulai dengan

uji kestasioneritasan data, uji penentuan lag optimal, uji kointegrasi Johansen, dan

Error Correction pada model mengingat hasil dari uji kointegrasi Johansen

menyatakan bahwa terdapat persamaan kointegrasi yang mengindikasikan adanya

keseimbangan jangka panjang. VECM merupakan model yang mampu melihat

keseimbangan jangka panjang dari sistem. Untuk model yang tidak terkointegrasi

tidak dapat dilihat keseimbangan jangka panjang melainkan hanya mampu dilihat

hubungan keseimbangan jangka pendek dengan menggunakan VAR pada tingkat

first difference.

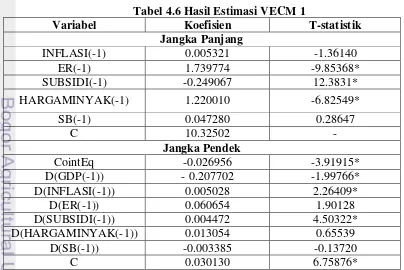

4.2.1 Estimasi Vector Error Correction untuk GDP

Pada estimasi VECM yang pertama variabel GDP menjadi variabel yang

diamati sedangkan variabel yang lain sebagai variabel penjelasnya. Pada jangka

pendek variabel subsidi mempengaruhi GDP secara signifikan. Terdapat

hubungan positif antara variabel subsidi dan GDP dalam jangka pendek. Dalam

jangka pendek juga ditemukan bahwa terdapat hubungan yang positif antara GDP

dengan inflasi dan subsidi secara signifikan.