STUDI KELAYAKAN BISNIS INDUSTRI RUMAH TANGGA

YOGHURT

HADE

AWANG DARMAWAN

DEPARTEMEN ILMU DAN TEKNOLOGI PANGAN

FAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGOR

BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Studi Kelayakan Bisnis Industri Rumah Tangga Yoghurt Hade adalah benar karya saya dengan arahan dari pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

AWANG DARMAWAN. Studi Kelayakan Bisnis Industri Rumah Tangga

Yoghurt Hade. Dibimbing oleh JOKO HERMANIANTO.

Data yang digunakan pada penelitian ini adalah data primer dan sekunder. Data primer diperoleh langsung di lapangan melalui observasi dan wawancara. Sedangkan data sekunder diperoleh dari studi literatur yang terkait. Data yang diolah pada penelitian ini bersifat kualitatif dan kuantitatif. Data yang bersifat kualitatif yang dianalisis untuk menentukan kelayakan usaha Yoghurt Hade meliputi aspek hukum, pasar dan pemasaran, teknis/ produksi, serta manajemen organisasi. Sedangkan aspek keuangan dianalisis secara kuantitatif.

Berdasarkan hasil penelitian dapat diambil kesimpulan bahwa usaha Yoghurt Hade layak untuk dijalankan dilihat dari hasil analisis terhadap aspek hukum, aspek pasar dan pemasaran, aspek teknis/ produksi, dan aspek manajemen organisasi. Hasil analisis aspek keuangan juga menunjukkan demikian: nilai NPV > 0 (Rp 695.121,69), IRR > discount factor 15%, Net B/C Ratio > 1 (1,4), dan

payback period < umur proyek 5 tahun (3 tahun).

Kata kunci: yoghurt, studi kelayakan bisnis

ABSTRACT

AWANG DARMAWAN. Business Feasibility Study Home Industry Yoghurt Hade. Supervised by JOKO HERMANIANTO.

The data used in this study are primary and secondary data. The primary data obtained through direct field observation and interviews. While the secondary data obtained from the relevant literature. The data were processed in this study are qualitative and quantitative. The data are qualitatively analyzed to determine the feasibility of Yoghurt Hade include legal aspects, markets and marketing aspects, technical/ production aspects, and management of the organization aspects. While the financial aspects were analyzed quantitatively.

Based on these results it can be concluded that the business deserves to run Yoghurt Hade seen from the results of an analysis of the legal aspects, markets and marketing aspects, technical/ production aspects, and management of the organization aspects. The results of the analysis of the financial aspects also indicate so: NPV > 0 (IDR 695.121,69 ), IRR > discount factor 15%, Net B/C Ratio > 1 (1,4), and payback period < 5 years of age project (3 years).

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Teknologi Pertanian

pada

Departemen Ilmu dan Teknologi Pangan

STUDI KELAYAKAN BISNIS INDUSTRI RUMAH TANGGA

YOGHURT

HADE

AWANG DARMAWAN

DEPARTEMEN ILMU DAN TEKNOLOGI PANGAN

FAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGOR

BOGOR

Judul Skripsi : Studi Kelayakan Bisnis Industri Rumah Tangga Yoghurt Hade Nama : Awang Darmawan

NIM : F24070023

Disetujui oleh

Dr Ir Joko Hermanianto Pembimbing

Diketahui oleh

Dr Ir Feri Kusnandar, MSc Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah Subhanahu wa Ta’ala atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Agustus 2012 ini ialah bisnis

yoghurt, dengan judul Studi Kelayakan Bisnis Industri Rumah Tangga Yoghurt

Hade.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Joko Hermanianto selaku pembimbing, serta Saudara Helmi Nursiwan, SPt selaku pembimbing lapang. Ungkapan terima kasih juga disampaikan kepada ibu, ayah, keluarga, serta teman atas segala doa dan perhatiannya.

Semoga skripsi ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 3

Manfaat Penelitian 3

TINJAUAN PUSTAKA 3

Yoghurt 3

Jenis Yoghurt 4

Proses Pembuatan Yoghurt 4

Kandungan Gizi dan Manfaat Yoghurt 5

Definisi Industri 7

Studi Kelayakan Bisnis 7

Aspek Hukum 8

Aspek Pasar dan Pemasaran 8

Aspek Keuangan 11

Aspek Teknis/ Produksi 11

Aspek Manajemen Organisasi 11

Aspek Ekonomi dan Sosial 12

Aspek Dampak Lingkungan 12

METODE 13

Lokasi dan Waktu Penelitian 13

Jenis dan Sumber Data 13

Metode Pengolahan Data 13

Aspek Hukum 13

Aspek Pasar dan Pemasaran 13

Aspek Teknis/ Produksi 14

Aspek Manajemen Organisasi 14

Aspek Keuangan 14

GAMBARAN UMUM PERUSAHAAN 16

Sejarah Singkat Perusahaan 16

Letak dan Kondisi Perusahaan 16

Visi dan Misi Perusahaan 17

Struktur Organisasi Perusahaan 17

HASIL DAN PEMBAHASAN 18

Aspek Hukum 18

Aspek Pasar dan Pemasaran 18

Segmentation, Targetting, dan Positioning (STP) 18

Bauran Pemasaran 19

Aspek Teknis/ Produksi 20

Aspek Manajemen Organisasi 23

Perencanaan 23

Pengorganisasian 23

Pemberian Motivasi 24

Pengelolaan Staf 24

Pengendalian 24

Aspek Keuangan 25

Net Present Value 25

Internal Rate Return 25

Net Benefit Cost Ratio 25

Payback Period 25

SIMPULAN DAN SARAN 25

Simpulan 25

Saran 26

DAFTAR PUSTAKA 26

LAMPIRAN 28

DAFTAR TABEL

1 Persentase sumbangan sektor pertanian terhadap Produk Domestik

Bruto atas dasar harga berlaku tahun 2007-2011 1

2 Perkembangan Usaha Kecil dan Menengah (UKM) dan Usaha Besar

(UB) tahun 2006-2010 2

3 Kandungan gizi susu dan yoghurt tiap 100 gram 5 4 Kebutuhan kalsium harian dan pemenuhan kalsium dari produk olahan

susu dalam siklus hidup manusia 6

5 Daftar penyakit yang telah diteliti berkurang risikonya dengan

mengonsumsi susu dan produk olahannya 6

6 Harga jual produk Yoghurt Hade tahun 2012 19

DAFTAR GAMBAR

1 Hirarki perusahaan Yoghurt Hade 17

2 Pemanasan susu dengan panci stainless steel 21

3 Termometer untuk mengukur suhu susu 21

4 Starter kultur Streptococcus termophilus dan Lactobacillus bulgaricus 21

5 Pengisian yoghurt ke dalam plastik 22

6 Pengemasan 22

7 Yoghurt Hade kemasan es stik atau botol 22

DAFTAR LAMPIRAN

1 Biaya investasi 28

2 Biaya variabel 30

3 Biaya tetap 31

4 Proyeksi pendapatan kotor 31

5 Laba rugi 32

PENDAHULUAN

Latar Belakang

Sektor pertanian merupakan salah satu sektor yang berperan penting dalam perekonomian Indonesia. Hal ini dapat terlihat dari persentase sumbangan sektor pertanian terhadap Produk Domestik Bruto (PDB) yang terus mengalami peningkatan hingga tahun 2012 (Tabel 1).

Tabel 1 Persentase sumbangan sektor pertanian terhadap Produk Domestik Bruto atas dasar harga berlaku tahun 2008-2012

Sektor pertanian Tahun

2008 2009 2010 2011* 2012**

Tanaman bahan makanan

7,10 7,50 7,48 7,14 6,97

Tanaman perkebunan

2,10 2,00 2,11 2,07 1,94

Peternakan dan hasilnya

1,70 1,90 1,85 1,74 1,77

Kehutanan 0,80 0,80 0,75 0,70 0,67

Perikanan 2,80 3,20 3,09 3,05 3,10

Jumlah 14,50 15,30 15,29 14,70 14,44

Total PDB non migas

89,50 91,70 92,17 91,58 92,27

PDB sektor pertanian (Milyar Rupiah)

716.656,20 857.196,80 985.470,50 1.091.467,30 1.190.412,40

a

Sumber: Badan Pusat Statistik (2013). b

Keterangan: *angka sementara, ** angka sangat sementara.

Perkembangan ini tidak terlepas dari perubahan gaya hidup dan pola pikir masyarakat. Kesadaran akan pentingnya kesehatan semakin meningkat seiring dengan meningkatnya pendidikan dan pendapatan masyarakat. Kini masyarakat mengonsumsi pangan tidak lagi hanya untuk sekedar memenuhi kebutuhan dasar, tetapi juga harus memiliki efek yang menyehatkan. Salah satu upaya yang dilakukan adalah dengan mengonsumsi minuman kesehatan. Minuman kesehatan yang sedang tren saat ini adalah yoghurt.

Tabel 2 Perkembangan Usaha Kecil dan Menengah (UKM) dan Usaha Besar (UB) tahun 2006-2010

Indikator Tahun Perkembangan (%)

2006 2007 2008 2009* 2010**

Unit usaha (unit) A. UKM B. UB 49.021.803 4.577 50.145.800 4.463 51.409.612 4.650 52.764.603 4.677 53.823.732 4.838 9,80 5,69 Tenaga kerja (orang) A. UKM B. UB 87.909.598 2.441.181 90.491.930 2.535.411 94.024.278 2.756.205 96.211.332 2.674.671 99.401.775 2.839.711 13,07 16,33 PDB atas dasar harga berlaku (Rp Milyar) A. UKM

B. UB 1.783.423,8 1.387.993,3

2.107.868,1 1.637.681,2 2.613.226,1 2.080.582,9 2.993.151,7 2.301.709,2 3.466.393,3 2.602.369,5 94,37 87,49 Total ekspor non migas (Rp Milyar) A. UKM B. UB 123.767,9 565.644,7 140.363,8 654.508,3 178.008,3 805.532,1 162.254,5 790.835,3 175.894,9 936.825,0 42,12 65,62 a

Sumber: Kementerian Koperasi dan UKM (2013). b

Keterangan: * angka sementara, ** angka sangat sementara

Yoghurt adalah bahan pangan hasil fermentasi susu oleh bakteri asam laktat

yang mempunyai flavor khas, tekstur semi padat dan halus, kompak dengan rasa asam yang segar (Rahayu dan Sudarmadji 1989).

Salah satu perusahaan yoghurt yang berada di Kabupaten Bogor adalah

Yoghurt Hade. Yoghurt Hade telah beroperasi selama satu tahun. Karena

Tujuan Penelitian

1. Menganalisis kelayakan usaha industri rumah tangga Yoghurt Hade dilihat dari aspek hukum, pasar dan pemasaran, keuangan, teknis/ produksi, dan manajemen organisasi.

2. Mendapatkan hasil studi kelayakan yang dapat menjadi dasar pertimbangan bagi manajemen perusahaan untuk menentukan langkah selanjutnya.

Manfaat Penelitian

1. Sebagai bahan masukan informasi bagi perusahaan untuk melihat kelayakan usaha yang sedang dijalankan dan atau usaha perbaikan.

2. Sebagai bahan referensi untuk penelitian selanjutnya mengenai studi kelayakan bisnis, khususnya mengenai yoghurt.

TINJAUAN PUSTAKA

Yoghurt

Yoghurt ditemukan sekitar 8000 tahun lalu. Berawal dari ketidaksengajaan

masyarakat nomaden yang menyimpan susu di dalam kantung kulit kambing dalam waktu lama. Penggunaan kata yoghurt ini ditemukan di Turki pada abad ke sebelas (1070 M) di dalam buku Diwan Lughat al-Turk oleh Mahmud Kashgari dan Kutadgu Bilig oleh Yusuf Has Hajib (Yildiz 2010). Metchnikoff mengemukakan bahwa rahasia hidup panjang umur penduduk Balkan terletak pada kebiasaan mereka mengonsumsi susu fermentasi. Menurut Metchnikoff, dengan mengonsumsi yoghurt maka akan meningkatkan jumlah bakteri baik di dalam sistem pencernaan. Ia menamakan bakteri yang berperan yaitu

Lactobacillus bulgaricus. Fakta tersebut kemudian melahirkan teori panjang usia

dan awet muda (Metchnikoff longevity-without aging theory) (Ozer 2010).

Streptococcus salivarius subsp. thermophilus (ST) dan Lactobacillus delbrueckii

subsp. bulgaricus (LB).

Jenis Yoghurt

Menurut Yildiz (2010a), yoghurt dibedakan menjadi tujuh jenis, yaitu:

1. Set yoghurt

Yoghurt jenis ini pada saat inkubasi dibuat langsung di kemasan kecil

sehingga memungkinkan koagulannya tidak berubah.

2. Stirred yoghurt

Awalnya yoghurt dibuat di sebuah wadah besar dan setelah inkubasi barulah produk dikemas dalam kemasan kecil sehingga memungkinkan koagulannya rusak atau pecah.

3. Drinking sweet yoghurt

Stirred yoghurt yang ditambahkan susu dan flavor. Umur simpan produk ini

berkisar 4-10 hari sejak ditambahkan susu.

4. Fruit yoghurt

Yoghurt yang ditambahkan buah atau sirup buah.

5. Cheese yoghurt

Cheese yoghurt dibuat dengan cara mengeringkan yoghurt semalaman dengan

memisahkan whey. Satu liter yoghurt dapat menghasilkan kurang lebih 500

mL cheese yoghurt.

6. Frozen yoghurt

Yoghurt yang dibekukan secara batch atau kontinyu.

7. Dried yoghurt

Yoghurt dikeringkan untuk memperpanjang umur simpan.

Proses Pembuatan Yoghurt

Yoghurt dapat dibuat dari susu apapun, tetapi pada umumnya yoghurt dibuat

dari susu sapi. Proses pembuatan yoghurt sebagai berikut:

1. Pertama, lemak susu dipisahkan dan kemudian distandarisasi untuk mencapai kandungan lemak yang diinginkan.

2. Susu yang sudah distandarisasi bersama bahan-bahan pendukung lainnya seperti pemanis dan stabilizer dicampur ke dalam satu wadah.

kondusif untuk kultur starter serta mendenaturasi dan mengkoagulasi protein untuk meningkatkan viskositas dan tekstur.

4. Kemudian campuran dihomogenisasi untuk meningkatkan kestabilan sehingga tidak menggumpal pada saat penyimpanan.

5. Setelah mencapai suhu optimum kultur starter sekitar 43oC, kultur starter ditambahkan ke dalam campuran. Perbandingan Streptococcus thermophilus (ST) dan Lactobacillus bulgaricus (LB) 1:1.

6. Suhu tetap dipertahankan 43oC selama 4-6 jam tanpa pengadukan. Suhu ini dipilih karena berada diantara suhu optimum kedua bakteri, ST 39oC dan LB 45oC.

7. Setelah mencapai waktu yang ditentukan, campuran tersebut didinginkan hingga 5-22oC tergantung produk yang diinginkan. Pada saat inilah flavor atau buah ditambahkan dan kemudian dikemas.

8. Terakhir, yoghurt yang sudah dikemas tersebut disimpan di refrigerator pada suhu 5oC (Gurakan and Altay 2010).

Kandungan Gizi dan Manfaat Yoghurt

Pada umumnya yoghurt memiliki kandungan gizi yang hampir sama dengan susu segar. Berdasarkan Tabel 3, terlihat bahwa yoghurt memiliki kandungan kalori, protein, karbohidrat, kalsium, dan potasium yang lebih tinggi dibandingkan dengan susu. Namun kandungan lemak dan sodiumnya lebih rendah.

Tabel 3 Kandungan gizi susu dan yoghurt tiap 100 gram Kandungan (unit/100g) Susu Yoghurt

Kalori 67,5 72

Protein (g) 3,5 3,9

Lemak (g) 4,25 3,4

Karbohidrat (g) 4,75 4,9

Kalsium (mg) 119 145

Sodium (mg) 50 45/47

Potasium (mg) 152 186

a

Kandungan kalsium yang tinggi membuat yoghurt juga sangat baik untuk pemenuhan kebutuhan kalsium harian (Tabel 4). Selain itu, manfaat yoghurt bagi kesehatan sangatlah banyak. Banyak penelitian yang telah membuktikan bahwa dengan mengonsumsi yoghurt dalam jumlah tertentu secara rutin dapat mengurangi risiko berbagai penyakit (Tabel 5).

Tabel 4 Kebutuhan kalsium harian dan pemenuhan kalsium dari produk olahan susu dalam siklus hidup manusia

Kelompok usia

Kebutuhan kalsium harian (mg)

Jumlah yang harus dikonsumsi per hari untuk memenuhi kebutuhan kalsium harian Susu (mL) Yoghurt (g) Soft cheese (g)

0-6 bulan 400 - - -

6-12 bulan 600 530 490 120

1-5 tahun 800 700 650 160

6-10 tahun 1200 1060 990 250

11-24 tahun 1200-1500 1060-1330 g/hari 990-1240 250-305

25-50 tahun 1000 885 820 200

51-70+ tahun 1500 1330 1240 305

a

Sumber: Virginia and Christine (2008).

Tabel 5 Daftar penyakit yang telah diteliti berkurang risikonya dengan mengonsumsi susu dan produk olahannya

Penyakit Sistem GI

Sistem Kardiovaskular Sistem Muskuloskeletal Sistem Urogenital Dermatologi Sistem Imun Alergi Sistem Saraf Sistem Kognitif Obesitas

Penuaan/ Aging

Nutrigenomics of fermented dairy foods Kesehatan Gigi

a

Definisi Industri

Berdasarkan UU No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah, definisi usaha mikro/ kecil adalah sebagai berikut:

1. Usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh perorangan atau badan usaha.

2. Bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar.

3. Memiliki kekayaan bersih paling banyak Rp. 50.000.000, tidak termasuk tanah dan bangunan tempat usaha, atau memiliki hasil penjualan paling banyak Rp. 300.000.000.

Menurut BPS (2013a), industri pengolahan adalah suatu kegiatan ekonomi yang melakukan kegiatan mengubah suatu barang dasar secara mekanis, kimia, atau dengan tangan sehingga menjadi barang jadi atau barang setengah jadi dan atau barang yang kurang nilainya menjadi barang yang lebih tinggi nilainya, dan sifatnya lebih dekat kepada pemakai akhir. Termasuk dalam kegiatan ini adalah jasa industri dan pekerjaan perakitan. Berdasarkan banyaknya tenaga kerja, industri pengolahan dibagi ke dalam empat golongan, yaitu:

1. Industri Besar (banyaknya tenaga kerja 100 orang atau lebih). 2. Industri Sedang (banyaknya tenaga kerja 20-99 orang). 3. Industri Kecil (banyaknya tenaga kerja 5-19 orang).

4. Industri Rumah Tangga (banyaknya tenaga kerja 1-4 orang).

Studi Kelayakan Bisnis

Kasmir dan Jakfar (2010) mendefinisikan studi kelayakan bisnis adalah suatu kegiatan yang mempelajari secara mendalam tentang suatu usaha atau bisnis yang akan dijalankan, dalam rangka menentukan layak atau tidak usaha tersebut dijalankan. Sementara itu, menurut Umar (2007) studi kelayakan bisnis adalah penelitian terhadap rencana bisnis yang tidak hanya menganalisis layak atau tidaknya bisnis dibangun, tetapi juga saat dioperasionalkan secara rutin dalam rangka pencapaian keuntungan yang maksimal untuk waktu yang tidak ditentukan. Sedangkan Subagyo (2007) menyebutkan studi kelayakan bisnis bila diletakkan pada objek pendirian sebuah usaha baru disebut studi kelayakan proyek. Jika objeknya adalah pengembangan usaha, studi kelayakannya disebut studi kelayakan bisnis.

Secara umum tujuan penyusunan studi kelayakan adalah mencari jawaban atas pertanyaan-pertanyaan berikut:

2. Dari sisi produksi, secara teknis dapat dilakukan dan sustainable atau tidak. 3. Dari sudut pandang manjemen, bisnis tersebut efektif dan efisien atau tidak. 4. Ditinjau dari sisi hukum, termasuk usaha yang legal atau ilegal atau tidak. 5. Dari sisi keuangan, bisnis tersebut profitable atau tidak.

Jika jawabannya adalah marketable, sustainable, efektif dan efisien, legal,

dan profitable, berarti bisnis tersebut layak (layak untuk dibiayai/ diberikan kredit/

didirikan/ dan atau disetujui izinnya) (Subagyo 2007).

Lebih lanjut lagi Kasmir dan Jakfar (2010) menjabarkan untuk menganalisis studi kelayakan suatu usaha aspek-aspek yang perlu dinilai, yaitu:

1. Aspek Hukum

2. Aspek Pasar dan Pemasaran 3. Aspek Keuangan

4. Aspek Teknis/ Produksi 5. Aspek Manajemen Organisasi 6. Aspek Ekonomi dan Sosial 7. Aspek Dampak Lingkungan

Aspek Hukum

Pada umumnya untuk memulai studi kelayakan suatu usaha dimulai dari aspek hukum. Aspek hukum digunakan untuk meneliti kelengkapan, kesempurnaan, dan keaslian dokumen-dokumen yang dimiliki mulai dari badan usaha, izin-izin sampai dokumen lainnya. Jenis badan hukum yang ada di Indonesia sangat beragam. Masing-masing badan hukum memiliki kelebihan dan kelemahan tersendiri. Dalam praktiknya jenis badan hukum yang ada di Indonesia sebagai berikut:

1. Perseorangan 2. Firma (Fa)

3. Persekutuan Komanditer (CV) 4. Perseroan Terbatas (PT) 5. Perusahaan Negara 6. Perusahaan Daerah 7. Yayasan

8. Koperasi (Kasmir dan Jakfar, 2010).

Aspek Pasar dan Pemasaran

pasar bertujuan mengetahui berapa besar luas pasar, pertumbuhan permintaan,

market share, kondisi persaingan, dan siklus hidup dari produk yang sama.

Kotler dan Keller (2007) mendefinisikan pemasaran sebagai suatu rangkaian tujuan dan sasaran, kebijakan, dan aturan yang menjadi arah kepada usaha-usaha pemasaran perusahaan dalam menghadapi lingkungan dan keadaan pesaing yang selalu berbeda. Pemasaran merupakan suatu proses sosial manajerial yang di dalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan mempertukarkan produk yang bernilai dengan pihak lain. Konsep ini yang mendasari definisi pemasaran diantaranya kebutuhan (needs), keinginan (want), dan permintaan (demands).

Menurut Rangkuti (2005), strategi pemasaran adalah tujuan jangka panjang dari suatu perusahaan, serta rumusan pada pendayagunaan dan semua alokasi sumber daya yang penting untuk mencapai tujuan tersebut.

Kotler dan Keller (2007) menekankan hal terpenting yang perlu dilakukan dalam mendesain strategi pemasaran adalah penerapan konsep STP (Segmentation,

Targetting, dan Positioning) serta konsep marketing mix (bauran pemasaran).

Berikut ini pemaparan kedua konsep tersebut.

1. Segmentation, Targetting, dan Positioning (STP)

Hal pertama yang dilakukan dalam membuat strategi pemasaran adalah melakukan segmentation, yaitu membagi suatu pasar ke dalam kategori jenis atau segmen pelanggan tertentu. Segmentasi pasar merupakan strategi untuk menganalisa konsumen, bukan produk. Dalam mengidentifikasi segmen pasar, manajemen pemasaran harus mencari sejumlah pengaruh berbeda pada perilaku konsumen. Empat variabel yang penting dalam mengidentifikasi segmen pasar adalah variabel geografis, demografis, psikografis, dan penggunaan produk (Griffin dan Ebert 2003). Variabel geografis mengidentifikasi konsumen berdasarkan aspek wilayah atau tempat dimana konsumen berada. Variabel demografis mengidentifikasi konsumen berdasarkan ciri-ciri umur, latar belakang etnis, status perkawinan, suku, agama, dan kelas sosial. Variabel psikografis mengidentifikasi konsumen berdasarkan gaya hidup, pendapat, minat, dan sikap. Variabel penggunaan produk mengidentifikasi konsumen berdasarkan cara konsumen menggunakan produk, kesetiaan mereka terhadap merek tertentu, dan alasan mereka membelinya. Setelah segmentasi pasar dilakukan, langkah selanjutnya adalah menentukan segmen mana yang akan dipilih atau biasa disebut

targetting. Proses menggabungkan, menerapkan, dan mengomunikasikan sifat

produk ke benak masyarakat atau konsumen dikenal sebagai positioning. 2. Bauran Pemasaran

Menurut Kotler dan Keller (2007) bauran pemasaran adalah seperangkat alat pemasaran yang digunakan perusahaan untuk mencapai tujuan pemasarannya dalam pasar sasaran. Bauran pemasaran terdiri dari 4 P, yaitu Product (Produk), Price (Harga), Place (Distribusi), dan Promotion (Promosi).

a. Produk

atau jasa tersebut dari produk-produk pesaing. Kemasan diperlukan untuk memberikan manfaat-manfaat seperti perlindungan, ekonomi, kemudahan, dan promosi. Label juga diperlukan untuk menjelaskan tentang produk, untuk kepentingan identifikasi, penentuan kualitas, keterangan produk, dan promosi. b. Harga

Harga adalah jumlah uang yang ditagihkan untuk suatu produk atau jasa atau jumlah nilai yang dipertukarkan konsumen untuk manfaat memiliki atau menggunakan produk atau jasa. Penyesuaian terhadap harga perlu dilakukan oleh perusahaan. Pertama, penetapan harga geografis yaitu perusahaan memutuskan harga sesuai jarak dengan konsumen. Kedua, diskon harga dan potongan pembelian, contoh diskon kas, diskon jumlah, diskon fungsional, diskon musim, dan potongan pembelian. Ketiga, penetapan harga promosional yaitu perusahaan menetapkan harga pemimpin yang rugi, harga peristiwa khusus, rabat kas, pandangan harga rendah, dan diskon psikologis. Keempat, penetapan harga diskriminatif yaitu perusahaan membuat harga yang berbeda bagi segmen konsumen yang berbeda. Kelima, penetapan harga bauran produk yaitu perusahaan memutuskan wilayah harga bagi beberapa produk dalam suatu lini produk, dan atas penetapan harga fungsi tambahan, produk tawaran, produk sampingan, dan kumpulan produk.

c. Distribusi

Distribusi atau saluran pemasaran adalah serangkaian organisasi yang saling tergantung yang terlibat dalam proses untuk menjadikan suatu produk atau jasa siap digunakan atau dikonsumsi. Ada banyak saluran distribusi alternatif untuk menjangkau pasar sasaran. Perusahaan dapat menjual langsung atau menggunakan satu, dua, tiga, atau lebih tingkat saluran perantara untuk menyalurkan produknya ke konsumen. Pada distribusi langsung, dari produsen produk diterima secara langsung oleh konsumen. Sedangkan pada distribusi tidak langsung penyaluran barang melalui agen penjualan.

d. Promosi

Promosi adalah teknik-teknik mengomunikasikan informasi mengenai produk. Ada lima hal utama yang menjadi bagian dari promosi, yaitu:

1) Periklanan, yaitu semua bentuk presentasi non personal dan promosi ide, barang atau jasa oleh sponsor yang ditunjuk dengan mendapat pembayaran. 2) Promosi penjualan, yaitu intensif jangka pendek untuk mendorong

keinginan mencoba atau membeli produk atau jasa.

3) Pemasaran langsung, yaitu menggunakan surat, telepon, dan alat penghubung non personal lainnya untuk berkomunikasi dengan atau mendapatkan respon dari pelanggan dan calon pelanggan tertentu.

4) Penjualan personal, yaitu interaksi langsung antara satu atau lebih calon pembeli dengan tujuan melakukan pembelian.

Aspek Keuangan

Kriteria-kriteria yang digunakan untuk menentukan kelayakan suatu proyek atau bisnis, yaitu Net Present Value (NPV), Internal Rate of Return (IRR), Net

Benefit Cost Ratio (Net B/C Ratio), dan Payback Period.

1. Net Present Value (NPV)

NPV adalah manfaat bersih yang diterima selama umur proyek pada tingkat diskonto tertentu. NPV bertujuan untuk mengurutkan alternatif yang dipilih karena adanya kendala biaya modal. Proyek dinyatakan bermanfaat jika NPV lebih besar dari nol. Jika NPV sama dengan nol, biaya dapat dikembalikan sama besar dengan proyek. Pada kondisi ini proyek tidak untung dan tidak rugi. Jika NPV lebih kecil dari nol, proyek tidak dapat menghasilkan senilai biaya yang digunakan. Pada kondisi ini proyek tidak layak dilakukan (Gray et al. 1992).

2. Internal Rate of Return (IRR)

IRR adalah tingkat suku bunga yang menunjukkan rata-rata tingkat keuntungan internal tahunan perusahaan yang melakukan investasi. IRR mencerminkan tingkat bunga maksimal yang dapat dibayar oleh proyek untuk sumber daya yang digunakan. Proyek dikatakan layak jika IRR lebih besar dari tingkat diskonto.

3. Net Benefit Cost Ratio (Net B/C Ratio)

Net B/C Ratio adalah besarnya manfaat tambahan pada setiap tambahan biaya sebesar satu satuan. Net B/C Ratio diperoleh dari perbandingan antara nilai sekarang (present value) dari net benefit yang positif dengan present value dari net benefit yang negatif. Proyek dikatakan layak jika Net B/C Ratio lebih besar dari satu.

4. Payback Period

Payback Period adalah penilaian kelayakan suatu proyek dengan mengukur

jangka waktu pengembalian investasi. Semakin cepat waktu pengembalian investasi, semakin baik proyek tersebut dibiayai.

Aspek Teknis/ Produksi

Kajian aspek teknis atau produksi menitikberatkan pada penilaian atas kelayakan bisnis dari sisi teknik dan teknologi. Penilaian meliputi lokasi, layout gedung dan ruangan, serta teknologi yang dipakai (Kasmir dan Jakfar 2010). Selain itu juga kapasitas produksi, pengendalian bahan baku dan barang jadi, dan pengawasan kualitas produk (Umar 2007).

Aspek Manajemen Organisasi

diharapkan dengan sumber daya yang cukup. Pengorganisasian mencakup semua aktivitas manajerial yang menghasilkan struktur pekerjaan dan hubungan otoritas. Tujuan pengorganisasian adalah untuk mencapai usaha terkoordinasi dengan mendefinisikan hubungan pekerjaan dan otoritas. Pengorganisasian menentukan siapa melakukan apa dan siapa harus melapor kepada siapa.

Pemberian motivasi didefinisikan sebagai proses mempengaruhi orang untuk mencapai tujuan tertentu. Fungsi motivasi dalam manajemen mencakup kepemimpinan, dinamika kelompok, komunikasi, dan perubahan organisasi. Pengelolaan staf disebut juga manajemen sumber daya manusia meliputi aktivitas seperti perekrutan, wawancara, pengujian, penyeleksian, pengorientasian, pelatihan, pengembangan, pemberian perhatian, pengevaluasian, pengkompensasian, pendisiplinan, promosi, pemindahan, pendemosian, dan pemecatan karyawan serta pengelolaan hubungan dengan serikat pekerja. Pengendalian mengacu pada semua aktivitas manajerial yang diarahkan untuk memastikan bahwa hasil aktual konsisten dengan hasil yang direncanakan. Pengendalian terdiri dari empat tahap dasar, yaitu menetapkan standar kerja, mengukur kinerja individu dan organisasi, membandingkan kinerja aktual dengan standar kinerja yang direncanakan, dan melakukan tindakan kreatif.

Aspek Ekonomi dan Sosial

Setiap usaha yang dijalankan akan memberikan dampak positif dan negatif. Jika ditinjau dari aspek ekonomi, dampak positif yang diberikan dengan adanya usaha tersebut lebih ditekankan kepada masyarakat khususnya dan pemerintah umumnya. Bagi masyarakat dampak terbesar yang dirasakan adalah meningkatkan pendapatan masyarakat sekitar. Sedangkan bagi pemerintah dampak positif yang diperoleh adalah memberikan pemasukan berupa pendapatan, baik bagi pemerintah pusat maupun pemerintah daerah. Sebaliknya dampak negatif yang terjadi yaitu eksplorasi sumber daya alam yang berlebihan dan masuknya pekerja dari luar daerah sehingga mengurangi peluang bagi masyarakat sekitarnya. Dampak positif dari aspek sosial bagi masyarakat adalah tersedianya sarana dan prasarana yang dibutuhkan. Dampak negatif dari aspek sosial terjadinya perubahan demografi, budaya, gaya hidup, dan kesehatan.

Aspek Dampak Lingkungan

METODE

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Yoghurt Hade yang bertempat di Desa Pasarean RT 02 RW 02, Kecamatan Pamijahan, Kabupaten Bogor. Kegiatan pengumpulan dan pengolahan data dilakukan dari bulan Agustus sampai dengan November 2012.

Jenis dan Sumber Data

Data yang digunakan pada penelitian ini adalah data primer dan sekunder. Data primer diperoleh langsung di lapangan melalui observasi dan wawancara. Sedangkan data sekunder diperoleh dari studi literatur yang terkait.

Metode Pengolahan Data

Data yang diolah pada penelitian ini bersifat kualitatif dan kuantitatif. Data yang bersifat kualitatif yang dianalisis untuk menentukan kelayakan usaha

Yoghurt Hade meliputi aspek hukum, pasar dan pemasaran, teknis/ produksi, serta

manajemen organisasi. Sedangkan aspek keuangan dianalisis secara kuantitatif. Aspek ekonomi dan sosial serta dampak dan lingkungan tidak dianalisis.

Aspek Hukum

Aspek ini mengkaji apakah perusahaan sudah berbadan hukum atau belum, kelengkapan izin, serta dokumen lainnya.

Aspek Pasar dan Pemasaran

Aspek Teknis/ Produksi

Penilaian aspek ini meliputi penentuan lokasi, layout gedung dan ruangan, teknologi yang dipakai, kapasitas produksi, pengendalian bahan baku dan barang jadi, serta pengawasan kualitas produk.

Aspek Manajemen Organisasi

Aspek ini dinilai dengan cara melihat perencanaan, pengorganisasian, pemberian motivasi, pengelolaan staf, dan pengendalian di dalam tubuh organisasi

Yoghurt Hade.

Aspek Keuangan

Kriteria yang digunakan untuk menganalisis kelayakan suatu usaha, yaitu

Net Present Value (NPV), Internal Rate of Return (IRR), Net Benefit Cost Ratio

(Net B/C Ratio), dan Payback Period.

1. Net Present Value (NPV)

NPV merupakan manfaat bersih yang diterima selama umur pada tingkat diskonto tertentu (Umar 2007). Metode ini dihitung dengan cara mengurangi nilai penerimaan arus kas pada waktu sekarang dengan biaya arus kas pada waktu sekarang selama waktu tertentu. Investasi dinilai layak jika NPV bernilai positif. Persamaan yang digunakan adalah sebagai berikut:

Keterangan:

= aliran kas per tahun pada tahun ke-t = suku bunga (discount rate)

= investasi awal pada tahun ke-0 = umur proyek (tahun)

2. Internal Rate of Return (IRR)

IRR menunjukkan rata-rata tingkat keuntungan internal tahunan perusahaan yang melakukan investasi dan dinyatakan dalam persen (Umar 2007). Cara untuk mencari nilai IRR adalah dengan menggunakan persamaan sebagai berikut:

Keterangan:

= tingkat bunga 1 (tingkat discount rate yang menghasilkan = tingkat bunga 2 (tingkat discount rate yang menghasilkan

= net present value 1

3. Net Benefit Cost Ratio (Net B/C Ratio)

Net B/C Ratio adalah besarnya manfaat tambahan pada setiap tambahan biaya sebesar satu satuan (Umar 2007). Investasi dinyatakan layak bila nilainya lebih dari 1. Persamaan untuk mendapatkan nilai Net B/C Ratio adalah sebagai berikut:

Keterangan:

= penerimaan pada tahun ke-t = biaya pada tahun ke-t = tingkat diskonto

= umur proyek (tahun)

4. Payback Period

Payback Period merupakan teknik penilaian terhadap jangka waktu

pengembalian investasi suatu proyek atau usaha. Payback Period dapat dihitung dengan persamaan di bawah ini.

Asumsi Dasar

Untuk melakukan perhitungan analisis finansial, digunakan beberapa asumsi sebagai berikut:

1. Umur proyek usaha Yoghurt Hade adalah 5 tahun, mengacu pada umur ekonomis alat terlama, yaitu chest freezer.

2. Biaya investasi dikeluarkan pada tahun 2011.

3. Perusahaan telah mulai beroperasi dan menghasilkan produk sejak tahun pertama investasi.

4. Perusahaan beroperasi 25 hari dalam satu bulan dan 12 bulan dalam satu tahun. 5. Biaya yang dikeluarkan untuk usaha ini terdiri dari biaya investasi dan biaya

operasional. Biaya investasi dikeluarkan pada tahun pertama proyek dan biaya reinvestasi dikeluarkan untuk peralatan-peralatan yang telah habis umur ekonomisnya.

6. Modal yang digunakan dalam usaha ini berasal dari Departemen Pertanian berupa dana Sarjana Membangun Desa (SMD).

8. Penyusutan barang investasi menggunakan metode garis lurus. Perhitungan beban penyusutan dilakukan untuk perhitungan laba rugi yang akan menghasilkan besarnya pajak penghasilan yang harus dibayar oleh pemilik usaha setiap tahunnya.

9. Perhitungan besarnya pajak penghasilan berdasarkan Undang-undang No. 36 Tahun 2008 tentang Pajak Penghasilan pasal 17 sebesar 5 persen.

10.Tingkat suku bunga yang digunakan dalam analisis adalah tingkat suku bunga tetap Bank Indonesia pada bulan Juli 2012, yaitu sebesar 5,75 persen. Tingkat suku bunga diasumsikan konstan selama masa umur proyek.

11.Produk yang dimasukkan ke dalam analisis finansial hanya yoghurt kemasan stik. Yoghurt kemasan botol tidak dimasukkan karena frekuensi produksinya yang tidak menentu, tergantung pada permintaan.

12.Harga jual yoghurt yang dipakai adalah Rp 300 per buah atau Rp 6.000 per pak es stik yoghurt yang dihasilkan.

GAMBARAN UMUM PERUSAHAAN

Sejarah Singkat Perusahaan

Yoghurt Hade didirikan pada bulan Oktober 2011 oleh Helmi Nursiwan, SPt.

Awal mendirikan Yoghurt Hade menggunakan modal sendiri. Pada waktu itu produk pertama yang dihasilkan adalah yoghurt es. Bahan bakunya masih membeli ke peternak-peternak sekitar. Melihat perkembangan yang semakin baik, pemerintah memberikan kepercayaan kepada Yoghurt Hade untuk mengembangkan usaha dengan memberikan bantuan berupa sapi perah. Mulai saat itulah Hade bukan hanya bergerak di pengolahan susu menjadi yoghurt, tetapi juga di sektor hulu, yaitu memproduksi susu segar.

Letak dan Kondisi Perusahaan

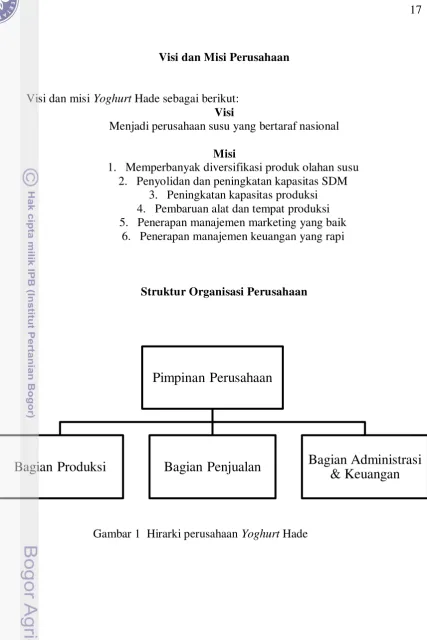

Visi dan Misi Perusahaan

Visi dan misi Yoghurt Hade sebagai berikut:

Visi

Menjadi perusahaan susu yang bertaraf nasional

Misi

1. Memperbanyak diversifikasi produk olahan susu 2. Penyolidan dan peningkatan kapasitas SDM

3. Peningkatan kapasitas produksi 4. Pembaruan alat dan tempat produksi 5. Penerapan manajemen marketing yang baik

6. Penerapan manajemen keuangan yang rapi

Struktur Organisasi Perusahaan

Pimpinan Perusahaan

Bagian Produksi

Bagian Penjualan

Bagian Administrasi

& Keuangan

HASIL DAN PEMBAHASAN

Aspek Hukum

Perusahaan Yoghurt Hade belum berbadan hukum. Namun Yoghurt Hade sudah memiliki izin usaha dari kantor desa setempat berupa Surat Keterangan Domisili Usaha (SKDU). Yoghurt Hade merupakan binaan UPP UKM LPPM IPB. Izin Pangan Industri Rumah Tangga (PIRT) tidak bisa didapatkan karena produk berbahan dasar susu bukan merupakan kewenangan Dinas Kesehatan, melainkan kewenangan Badan Pengawas Obat-obatan dan Makanan (BPOM). Sedangkan untuk mendapatkan izin dari BPOM yang berupa Merek Dagang (MD) mensyaratkan usaha harus sudah berbadan hukum. Namun Yoghurt Hade sudah mendapatkan sertifikat halal dari Lembaga Pengkajian Pangan, Obat-obatan dan Kosmetika Majelis Ulama Indonesia (LPPOM MUI) dengan nomor 01041078170912.

Hal ini tentu meningkatkan nilai jual Yoghurt Hade karena konsumen merasa yakin dengan produk yang sudah mendapatkan sertifikasi halal dari LPPOM MUI. Sebagaimana yang diungkapkan oleh Adinegoro dan Rahayu (1997) bahwa masyarakat saat ini semakin kritis menuntur standarisasi produk yang semakin tinggi dan kompleks, yang tidak hanya menyangkut aspek mutu, kesehatan, dan lingkungan, tetapi juga menuntut aspek sosial, budaya, dan agama. Masyarakat menginginkan produk yang sehat, aman, dan halal (SAH).

Berdasarkan fakta yang ada, secara hukum Yoghurt Hade sudah layak beredar di pasaran karena sudah mendapatkan izin usaha dari kantor desa setempat dan sertifikat halal dari LPPOM MUI.

Aspek Pasar dan Pemasaran

Aspek pemasaran yang dikaji meliputi Segmentation, Targetting, dan

Positioning (STP) dan bauran pemasaran.

Segmentation, Targetting, dan Positioning (STP)

Bauran Pemasaran

1. Produk

Merek produk Yoghurt Hade sama dengan nama perusahaan yakni Yoghurt

Hade. Nama ini diambil dari bahasa Sunda ‘hade’ yang artinya bagus. Yoghurt

Hade memiliki dua bentuk kemasan, yaitu kemasan es stik dan botol. Keduanya merupakan produk yoghurt yang dibekukan sehingga Yoghurt Hade dikelompokkan ke dalam produk frozen yoghurt. Yoghurt Hade kemasan es stik terdapat empat buah rasa, yaitu leci, strawberi, anggur, dan jeruk. Produk ini menggunakan plastik polypropylene (PP) dengan panjang 12 cm dan diameter 1 cm. Untuk mempermudah penyimpanan, pendistribusian, dan penjualan Yoghurt Hade dikemas lagi ke dalam kemasan sekunder berukuran 15 cm x 12 cm dengan isi 20 stik. Kemasan sekunder tersebut terbuat dari plastik PP dan terdapat label

Yoghurt Hade hasil printing atau sablon.

Dari segi kemasan, Yoghurt Hade sudah memenuhi persyaratan yang harus dicantumkan di label. Sebagaimana yang diatur di dalam Peraturan Pemerintah No. 69 Tahun 1999 tentang Label dan Iklan Pangan. Peraturan tersebut mewajibkan setiap produsen mencantumkan di label: nama produk, daftar bahan yang digunakan, berat bersih atau isi bersih, nama dan alamat produsen, serta tanggal, bulan, dan tahun kadaluarsa. Aspek kemasan yang lain yaitu bahan kemasan. Bahan yang digunakan Yoghurt Hade adalah plastik PP. Keputusan ini sudah tepat karena PP merupakan bahan yang diperbolehkan untuk makanan atau istilah lainnya food grade.

2. Harga

Harga merupakan komponen penting dalam strategi pemasaran agar produk tepat pada target pasar yang dimaksud. Terlebih lagi target pasar kalangan menengah ke bawah yang sangat sensitif terhadap harga. Sedikit saja kenaikan harga akan menurunkan permintaan.

Kebijakan harga yang diambil Yoghurt Hade adalah harga mengacu pasar. Tabel 6 memperlihatkan harga jual produk es stik Yoghurt Hade sampai ke konsumen sebesar Rp 500 per buah atau Rp 10.000 per pak. Sedangkan agen dan tenaga penjualan mendapatkannya dengan harga Rp 6.000 per pak. Kemudian agen dan tenaga penjualan menitipkan produk (konsinyasi) ke warung-warung dengan harga Rp 8.000 per pak. Jadi keuntungan yang didapat oleh agen atau tenaga penjualan sebesar Rp 2.000 per pak. Hal ini dilakukan sebagai upaya menjaga stabilitas harga sampai ke konsumen.

Tabel 6 Harga jual produk Yoghurt Hade tahun 2012

Jenis konsumen/ distributor Ukuran produk (ml) Harga (Rp)

Agen 30 300

Retailer 30 400

Konsumen akhir 30 500

Agen 250 4.000

3. Distribusi

Menurut Nitisusastro (2009) saluran disribusi dibagi menjadi dua, yaitu distribusi langsung dan distribusi tidak langsung. Pada distribusi langsung tidak ada perantara. Produk mengalir langsung dari produsen ke konsumen akhir. Pada distribusi tidak langsung terdapat satu atau lebih perantara antara produsen dan konsumen. Perantara ini bisa berupa individu atau organisasi. Yoghurt Hade menggunakan kedua sistem distribusi tersebut. Baik distribusi langsung maupun tidak langsung dilaksanakan oleh tenaga penjualan dan agen. Pada distribusi langsung tenaga penjualan atau agen menjual produk langsung ke konsumen. Sedangkan pada distribusi tidak langsung, tenaga penjualan atau agen menitipkannya ke warung-warung (konsinyasi). Pasar yang dibidik Yoghurt Hade adalah warung-warung kecil dan kantin-kantin sekolah. Wilayah yang menjadi titik fokus pemasaran Yoghurt Hade adalah Bogor (5 agen), Depok (5 agen), Bekasi (4 agen), Jakarta (2 agen), dan Serang (1 agen).

Cara ini dinilai sudah cukup efektif. Hal yang perlu dilakukan Yoghurt Hade ke depannya, yaitu penetrasi dan ekspansi pasar. Penetrasi pasar dilakukan dengan cara mencari agen-agen baru di titik-titik pemasaran yang sudah ada. Sedangkan ekspansi pasar dapat dilakukan dengan memperluas titik pemasaran atau bisa juga dengan merambah segmen baru.

4. Promosi

Beberapa sarana yang umumnya digunakan untuk promosi, yaitu advertensi, promosi penjualan, hubungan masyarakat, personal selling, dan direct marketing (Nitisusastro 2009). Yoghurt Hade memilih advertensi dan personal selling sebagai bentuk promosinya. Advertensi Yoghurt Hade berupa website www.hadegroup.com atau blog www.anekaolahansusu.blogspot.com. Personal

selling dilakukan dengan mengikuti pameran-pameran yang diadakan oleh UPP

UKM LPPM IPB dan promosi mulut ke mulut (mouth to mouth marketing). Promosi online dan offline ini penting dilakukan untuk mengenalkan produk ke masyarakat dan mengedukasi masyarakat pentingnya mengonsumsi yoghurt.

Aspek Teknis/ Produksi

Lokasi produksi terletak di Desa Pasarean, Kecamatan Pamijahan, Kabupaten Bogor. Lokasi ini di daerah kaki Gunung Salak dengan iklim yang sejuk, banyak lahan pertanian, lahan perkebunan, dan infrastruktur fisik yang cukup baik. Disini banyak pula dijumpai para peternak sapi perah. Baik yang berkapasitas produksi besar, maupun kecil. Di sebelah Desa Pasarean terdapat kawasan sentral peternakan sapi perah, Kunak, yang merupakan peternakan terbesar di Kabupaten Bogor.

Pembuatan Yoghurt Hade dimulai dari pemanasan susu dengan panci

stainless steell (Gambar 2). Kemudian dilanjutkan dengan pemakaian termometer

yang berfungsi untuk mengukur suhu pemanasan susu (800 C) selama 15 menit (Gambar 3). Suhu ini dipilih karena merupakan titik optimal untuk menghilangkan bakteri patogen yang terdapat dalam susu. Setelah itu, susu didiamkan dalam kondisi ruang sampai mencapai suhu 40-450 C. Setelah mencapai suhu tersebut, dimasukkan kultur Streptococcus thermophillus dan

Lactobacillus bulgaricus (Gambar 4). Berikutnya campuran susu didiamkan

[image:33.595.101.476.69.842.2]selama 12-24 jam pada suhu kamar di ruang penyimpanan. Kemudian yoghurt ditambahkan perisa buah dan gula. Terakhir, yoghurt dikemas dengan kemasan plastik es stik atau botol (Gambar 5, 6, 7).

[image:33.595.237.391.446.563.2]Gambar 2 Pemanasan susu dengan panci stainless steel

Gambar 3 Termometer untuk mengukur suhu susu

Saat ini kapasitas produksi Yoghurt Hade berkisar 20-40 liter susu per hari atau setara dengan 80-160 pak es stik per hari. Jumlah hari kerja Yoghurt Hade dalam sebulan sebanyak 25 hari. Jadi dalam sebulan Yoghurt Hade dapat memproduksi hingga 4000 pak es stik yoghurt.

Mengenai ketersediaan bahan baku susu, Yoghurt Hade bekerja sama dengan Gabungan Kelompok Tani (Gapoktan) Desa Pasarean. Yoghurt Hade membeli susu dari peternak dengan harga Rp 4.500 per liter. Harga ini lebih tinggi dari harga jual susu apabila peternak menjualnya ke tengkulak (Rp 3.500 per liter).

Yoghurt Hade menetapkan jumlah produk yang distok sebesar 500 pak. Hal ini

[image:34.595.203.365.88.207.2]dilakukan untuk tetap menjaga ketersediaan produk.

Gambar 5 Pengisian yoghurt ke dalam plastik

Gambar 6 Pengemasan

Untuk menjaga kualitas produk, Yoghurt Hade membuat Prosedur Operasional Baku (POB) Produksi. Kemudian POB ini disosialisasikan kepada tenaga produksi untuk diterapkan. POB ini mencakup keseluruhan proses produksi, dimulai dari pembuatan kultur hingga pengemasan. Apabila ada produk yang rusak atau gagal, langsung dibuang. Produk yang gagal diindikasikan oleh terpisahnya air dari susu.

Aspek Manajemen Organisasi

Terdapat lima aspek manajemen organisasi yang menjadi kriteria analisis ini, yaitu perencanaan, pengorganisasian, pemberian motivasi, pengelolaan staf, dan pengendalian.

Perencanaan

Yoghurt Hade memiliki visi dan misi perusahaan. Hal ini menunjukkan

bahwa Yoghurt Hade memiliki rencana jangka panjang. Namun hal tersebut tidak didukung oleh realisasi perencanaan jangka pendek. Hal ini terlihat dari belum adanya perencanaan usaha yang tersusun jelas dan tertulis. Baik rencana jangka pendek, maupun menengah. Seharusnya manajemen menyusun rencana jangka pendek berupa target bulanan atau semester. Rencana ini mencakup target penjualan dan kapasitas produksi. Rencana jangka menengah dapat disusun untuk rentang satu hingga lima tahun ke depan. Rencana ini meliputi penetrasi atau ekspansi pasar. Pada akhirnya kedua rencana ini akan mendukung tercapainya rencana jangka panjang.

Pengorganisasian

Terdapat tiga bagian yang menjalankan organisasi Yoghurt Hade, yaitu: 1. Bagian Produksi

Perusahaan memberdayakan potensi yang ada di masyarakat. Masyarakat yang dipilih umumnya adalah ibu-ibu yang ingin mendapatkan penghasilan tambahan untuk membantu keuangan keluarga. Kemudian ibu-ibu ini dilatih dan dibina di awal sehingga bisa menguasai dalam membuat yoghurt sesuai dengan cara produksi yang benar.

2. Bagian Penjualan

Bagian ini berfungsi sebagai tenaga penjualan langsung. Selain itu, bagian ini juga bertugas mencari beberapa orang pilihan di masing-masing daerah untuk dijadikan sebagai agen di wilayah titik pemasaran tersebut.

3. Bagian Administrasi dan Keuangan

Pembagian tugas pada tataran teknis sudah cukup baik. Masing-masing bagian mengetahui tugas pokoknya. Sebagai contoh di bagian produksi. Tugas di bagian produksi dibagi menjadi tiga, yaitu ada yang bertugas memasak susu, memasukkan yoghurt ke dalam plastik, dan melakukan sealing. Pada tataran manajer sebagai efisiensi, beberapa posisi manajer dipegang oleh satu orang.

Rangkap jabatan seperti ini adalah hal yang wajar di sebuah industri rumah tangga. Di industri rumah tangga, sumber daya masih sangat terbatas sehingga tugas beberapa bidang cukup ditangani oleh seorang manajer. Manajer sering kali juga merupakan pendiri atau pemilik perusahaan (Nitisusastro 2009). Namun seiring berkembangnya usaha, perusahaan perlu mempertimbangkan untuk mempekerjakan tenaga profesional.

Pemberian Motivasi

Pemberian motivasi dilakukan oleh perusahaan dengan tiga cara, yaitu mengadakan pengajian ibu-ibu, memberikan Tunjangan Hari Raya (THR) pada saat menjelang Hari Raya Idul Fitri, dan jalan-jalan tahunan. Sebenarnya ada cara lain yang dapat dilakukan perusahaan, seperti menyisihkan sebagian laba tiap bulannya yang dapat dialokasikan sebagai bonus, santunan biaya sakit, atau uang saku sekolah anak. Cara ini dinilai cukup efektif untuk menjaga loyalitas tenaga kerja.

Pengelolaan Staf

Karena tenaga kerja umumnya berasal dari warga sekitar, hubungan kerja dan komunikasi bernuansa kekeluargaan. Jika ada permasalahan, diselesaikan dengan cara musyawarah. Tenaga produksi bekerja dari hari Senin sampai dengan hari Sabtu. Satu hari kerja tenaga produksi mengolah 20-40 liter susu yang menghasilkan 100-200 pak es stik yoghurt. Lama kerja tergantung pada kecepatan tenaga produksi menyelesaikan produksi pada hari itu.

Pengendalian

Aspek Keuangan

Net Present Value

Suatu proyek dikatakan layak untuk dijalankan jika nilai NPV lebih dari nol. Nilai NPV Yoghurt Hade adalah sebesar Rp 695.121,69 (Lampiran 6). Hal ini menunjukkan bahwa usaha ini layak untuk dijalankan.

Internal Rate Return

Dari hasil perhitungan diperoleh nilai IRR Yoghurt Hade sebesar 15% (Lampiran 6). Nilai ini lebih besar dibandingkan dengan discount factor yang ditentukan yaitu 14%. Dengan kata lain, usaha ini layak untuk dijalankan.

Net Benefit Cost Ratio

Usaha Yoghurt Hade layak dijalankan karena Net B/C Ratio bernilai 1,4 (Lampiran 6). Proyek atau usaha dinyatakan layak dan menguntungkan jika Net B/C Ratio lebih besar dari satu. Net B/C Ratio bernilai 1,4 artinya manfaat yang didapatkan usaha ini sebesar Rp 1400 setiap kali mengeluarkan biaya Rp 1000.

Payback Period

Lampiran 6 menyebutkan bahwa payback period Yoghurt Hade adalah 3 tahun, artinya modal investasi yang dikeluarkan akan kembali dalam waktu 3 tahun.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian dapat diambil kesimpulan bahwa usaha Yoghurt Hade layak untuk dijalankan dilihat dari hasil analisis terhadap aspek hukum, aspek pasar dan pemasaran, aspek teknis/ produksi, dan aspek manajemen organisasi. Hasil analisis aspek keuangan juga menunjukkan demikian: nilai NPV > 0 (Rp 695.121, 69), IRR > discount factor 15%, Net B/C Ratio > 1 (1,4), dan

Saran

1. Perusahaan sebaiknya melakukan penetrasi dan ekspansi pasar. Hal ini perlu dilakukan untuk mengantisipasi penurunan penjualan apabila agen yang ada tidak bisa memasarkan produk sebagaimana mestinya.

2. Dalam hal teknis, perlu dilakukan inovasi produk mengingat adanya perubahan selera konsumen serta mencantumkan logo halal di kemasan untuk meningkatkan kepercayaan konsumen terhadap produk.

3. Pelaksanaan usaha pembuatan yoghurt sangat dipengaruhi oleh kegiatan pemasaran. Pasar yang lesu akan menyebabkan risiko kerugian yang besar. Sebaiknya perusahaan berusaha meminimalisir penurunan penjualan tersebut. Penurunan penjualan bisa disebabkan oleh minimal dua hal, yaitu munculnya saingan baru dan terbatasnya bahan baku. Oleh karena itu, ada beberapa solusi yang bisa ditempuh, diantaranya: (1) melakukan kontrak dengan supplier bahan baku dan tidak bergantung hanya pada satu supplier saja, (2) mempertahankan cita rasa yoghurt yang berbeda dari pesaing dan berusaha selalu menjadi pemimpin harga, (3) menjalin hubungan purna jual yang baik dengan agen yang ada, dan (4) memperluas wilayah pemasaran.

4. Untuk jangka panjang, sebaiknya Yoghurt Hade memenuhi kebutuhan bahan bakunya dengan memproduksi susu segar sendiri untuk menjaga tetap tersedianya pasokan baku.

5. Sebaiknya dilakukan penelitian lebih lanjut tentang strategi pemasaran yang cocok diterapkan untuk produk Yoghurt Hade supaya ketika penambahan produksi dilakukan, semua produk yang dihasilkan bisa diserap oleh pasar.

DAFTAR PUSTAKA

Adinegoro H, Rahayu M. 1997. Prospek pengembangan produk halal pada industri di Indonesia dalam rangka memasuki abad 21. Di dalam: Seminar

Nasional Teknologi Pangan [Internet]. [Waktu dan tempat pertemuan tidak

diketahui]. Bogor (ID): IPB Pr. hlm 227-244; [diunduh 2013 Mar 1]. Tersedia pada: http://repository.ipb.ac.id/handle/123456789/26542.

[BPS] Badan Pusat Statistik (ID). 2013. Distribusi persentase Produk Domestik Bruto atas dasar harga berlaku menurut lapangan usaha 2004-2012 [Internet].

[diunduh 2013 Feb 27]. Tersedia

pada:http://www.bps.go.id/tab_sub/view.php?kat=2&tabel=1&daftar=1&id_su byek=11¬ab=5.

[BPS] Badan Pusat Statistik (ID). 2013a. Perusahaan industri pengolahan [Internet]. [diunduh 2013 Feb 27]. Tersedia pada: http://www.bps.go.id/menutab.php?tabel=1&kat=2&id_subyek=09.

Griffin RW, Ebert RJ. 2007. Bisnis. Jilid 1.Wardhani S, penerjemah; Hardani W, Barnadi D, Sitepu RP, editor. Jakarta (ID): Erlangga. Terjemahan dari:

Business. Ed ke-8.

Gurakan GC, Altay N. 2010. Yoghurt microbiology and biochemistry. Di dalam: Yildiz F, editor. Development and Manufacture of Yoghurt and Other

Functional Dairy Products; [Waktu dan tempat pertemuan tidak diketahui].

Boca Raton (US): CRC Pr. hlm 495.

Kasmir, Jakfar. 2010. Studi Kelayakan Bisnis. Ed ke-2. Jakarta (ID): Kencana Prenada Media.

[Kemenkopukm] Kementerian Koperasi dan UKM (ID). 2013. Data Usaha Mikro, Kecil, Menengah (UMKM) dan Usaha Besar (UB) tahun 2006-2010 [Internet].

[diunduh 2013 Feb 27]. Tersedia pada

http://www.depkop.go.id/index.php?option=com_phocadownload&view=file& id=257:data-usaha-mikro-kecil-menengah-umkm-dan-usaha-besar-ub-tahun-2006-2010&Itemid=93.

Kotler P, Keller KL. 2007. Manajemen Pemasaran. Jilid 1. Molan B, penerjemah; Sarwiji B, editor. Jakarta (ID): Erlangga. Terjemahan dari: Marketing

Management. Ed ke-12.

Nitisusastro M. 2009. Kewirausahaan dan Manajemen Usaha Kecil. Jakarta (ID): Alfabeta.

Ozer B. 2010. Strategies for yoghurt manufacturing. Di dalam: Yildiz F, editor. Development and Manufacture of Yoghurt and Other Functional Dairy

Products; [Waktu dan tempat pertemuan tidak diketahui]. Boca Raton (US):

CRC Pr. hlm 48.

Rahayu K, Sudarmadji S. 1989. Mikrobiologi Pangan, Fermentasi Pangan dari

Protein Hewani. Yogyakarta (ID): PAU Pangan dan Gizi UGM.

Rangkuti F. 2005. Marketing Analysis Made Easy. Jakarta (ID): Gramedia. Subagyo A. 2007. Studi Kelayakan Teori dan Aplikasi. Jakarta (ID): Gramedia. Suratman. 2002. Studi Kelayakan Proyek. Jakarta (ID): Depdiknas.

Tamime AY, Robinson RK. 1999. Yoghurt Science and Technology. Ed ke-2. Cambridge (GB): Woodhead.

Umar H. 2007. Studi Kelayakan Bisnis. Ed ke-3. Jakarta (ID): Gramedia.

Virginia AS, Christine LT. 2008. Nutrition standards and meal requirements for National School lunch and breakfast programs: phase I. Boca Raton (US): Food Nutrition Board Institut of Medicine. hlm 192.

Yildiz F. 2010. Overview of yoghurt and other fermented dairy products. Di dalam: Yildiz F, editor. Development and Manufacture of Yoghurt and Other

Functional Dairy Products; [Waktu dan tempat pertemuan tidak diketahui].

Boca Raton (US): CRC Pr. hlm 2.

Yildiz F. 2010a. Overview of yoghurt and other fermented dairy products. Di dalam: Yildiz F, editor. Development and Manufacture of Yoghurt and Other

Functional Dairy Products; [Waktu dan tempat pertemuan tidak diketahui].

Boca Raton (US): CRC Pr. hlm 5-6.

Yildiz F. 2010b. Overview of yoghurt and other fermented dairy products. Di dalam: Yildiz F, editor. Development and Manufacture of Yoghurt and Other

Functional Dairy Products; [Waktu dan tempat pertemuan tidak diketahui].

Lampiran 1 Biaya investasi

No Jenis biaya Spesifikasi Pemasok Satuan Jumlah fisik Harga per satuan (Rp) Jumlah biaya (Rp) Umur ekonomis (Tahun) Nilai penyusutan (Rp)

Nilai sisa di akhir umur proyek (Rp)

1 Chest freezer

kecil

AB-201T; 72x65x88 cm3; 194 L; 115 W; 54 kg

PT Mesin Maksindo (www.tokomesin.com)

unit 6 3.750.000 22.500.000 5 4.500.000 -

2 Sepeda motor bekas

Honda Vario™

Tahun 2007

Permata Motor Leuwiliang

unit 1 7.000.000 7.000.000 5 1.400.000 -

3 Chest freezer

besar

AB-396T; 128x65x88 cm3; 386 L; 190 W; 71 kg

PT Mesin Maksindo (www.tokomesin.com)

unit 1 5.500.000 5.500.000 5 1.100.000 -

4 Perizinan Surat Izin Domisili Usaha; Sertifikasi Halal

Kantor Desa Pasarean; LPPOM MUI

paket 1 2.000.000 2.000.000

5 Panci Stainless steel; d = 50 cm2

Giant Taman Yasmin unit 6 250.000 1.500.000 5 300.000 -

6 Biaya cetak film kemasan sekunder

paket 1 1.000.000 1.000.000

7 Settle bag Toko Terpal Jl. Raya

Dramaga

unit 8 70.000 560.000 3 186.667 -

8 Meja kantor Uniland™ Toko Mebel Sinar Sari Jl. Cimanggu Raya

unit 1 500.000 500.000 5 100.000 -

9 Toples plastik besar

Tupperware Giant Taman Yasmin unit 10 50.000 500.000 3 166.667 -

10 Plastic Napolly™ 80 L Giant Taman Yasmin unit 4 80.000 320.000 3 106.667 -

container

11 Hand sealer PCS200A; 20

cm; seal 200x2 mm2; 300 W; 2,7 kg

PT Mesin Maksindo (www.tokomesin.com)

unit 1 310.000 310.000 5 62.000 -

12 Kursi kantor Uniland™ Toko Mebel Sinar Sari Jl. Cimanggu Raya

unit 1 300.000 300.000 5 60.000 -

13 Kompor gas Quantum™ 2 tungku

Giant Taman Yasmin unit 1 250.000 250.000 5 50.000 -

14 Tabung gas Elpiji™ 3 kg Agen Gas Elpiji Pasarean

unit 2 120.000 240.000 5 48.000 -

15 Termometer Toko Kimia Stasiun Bogor

unit 1 200.000 200.000 3 66.667 -

16 Baskom Plastik; d = 50 cm2

Pasar Leuwiliang Unit 6 30.000 180.000 3 60.000 -

17 Box sterofoam Pasar Leuwiliang Unit 2 50.000 100.000 3 33.333 -

18 Bunsen Toko Kimia Stasiun

Bogor

Unit 1 100.000 100.000 3 33.333 -

19 Pengaduk kayu

Pasar Leuwiliang Unit 6 15.000 90.000 3 30.000 -

20 Selang dan regulator gas

Quantum™ Giant Taman Yasmin Unit 1 75.000 75.000 3 25.000 -

21 Gelas ukur Toko Kimia Stasiun Bogor

Unit 1 50.000 50.000 3 16.667 -

22 Gelas takar Toko Kimia Stasiun Bogor

Unit 6 5.000 30.000 3 10.000 -

Total 43.305.000 8.355.000 -

Lampiran 2 Biaya variabel

No Jenis biaya Spesifikasi Pemasok Satuan Jumlah fisik

Biaya per satuan (Rp)

Jumlah biaya 1 bulan (Rp)

Jumlah biaya 1 tahun (Rp)

A Bahan baku

1 Kultur SLB Balai Pasca Panen liter 12,5 200.000 2.500.000 30.000.000 2 Susu sapi segar Gapoktan Pasarean liter 500 4.500 2.250.000 27.000.000 3 Gula pasir Pasar Leuwiliang kg 150 10.000 1.500.000 18.000.000 4 Perisa buah Pasar Leuwiliang botol 9 6.000 54.000 648.000

B Pengemasan

5 Plastik es Polypropylene; 12x1 cm2

kg 25 28.000 700.000 8.400.000

6 Plastik sekunder Polypropylene; 15x12 cm2

kg 12,5 30.000 375.000 4.500.000

C Overhead

7 Masker 50 pcs/ box Toko Kimia Stasiun Bogor

box 3 20.000 60.000 720.000

8 Alkohol Toko Kimia

Stasiun Bogor

liter 2 30.000 60.000 720.000

9 Gas Elpiji™ 3 kg Agen Gas Elpiji

Pasarean

tabung 9 14.000 126.000 1.512.000

Total biaya variabel

7.625.000

91.500.000

Lampiran 3 Biaya tetap

No Jenis biaya Satuan Jumlah fisik

Biaya per satuan (Rp)

Jumlah biaya 1 bulan (Rp)

Jumlah biaya 1 tahun (Rp)

A Upah tenaga kerja

1 Gaji tenaga kerja produksi orang 3 950.000 2.850.000 34.200.000 2 Gaji manajer orang 1 1.200.000 1.200.000 14.400.000

B Overhead

5 Biaya transportasi 300.000 3.600.000

6 Biaya listrik 200.000 2.400.000

7 Biaya administrasi 100.000 1.200.000

Total biaya tetap 4.650.000 55.800.000

Lampiran 4 Proyeksi pendapatan

No Produk Volume Satuan Harga jual (Rp) Penjualan 1 bulan (Rp) Penjualan 1 tahun (Rp)

1 Es stik yoghurt 2500 pak 6.000 15.000.000 180.000.000

Lampiran 5 Laba rugi

No Uraian Tahun

1 2 3 4 5

A Penerimaan 100% 100% 100% 100% 100%

Total penerimaan 180.000.000 180.000.000 180.000.000 180.000.000 180.000.000

B Pengeluaran

1 Biaya variabel 91.500.000 91.500.000 91.500.000 91.500.000 91.500.000 2 Biaya tetap 55.800.000 55.800.000 55.800.000 55.800.000 55.800.000 3 Biaya penyusutan 8.355.000 8.355.000 8.355.000 8.355.000 8.355.000

Total pengeluaran 155.655.000 155.655.000 155.655.000 155.655.000 155.655.000

C Laba sebelum pajak 24.345.000 24.345.000 24.345.000 24.345.000 24.345.000 D Pajak (5%) 1.217.250 1.217.250 1.217.250 1.217.250 1.217.250 E Laba setelah pajak 23.127.750 23.127.750 23.127.750 23.127.750 23.127.750

F Profit on sales 13% 13% 13% 13% 13%

G BEP rata-rata

Nilai penjualan (Rp) 113.491.525 113.491.525 113.491.525 113.491.525 113.491.525

Produksi (pak) 18915 18915 18915 18915 18915

Lampiran 6 Arus kas

No Uraian Tahun

0 1 2 3 4 5

A Arus masuk

1 Total penjualan 180.000.000 180.000.000 180.000.000 180.000.000 180.000.000

2 Pinjaman

a. Investasi 43.305.000

b. Modal kerja 12.275.000

3 Nilai sisa proyek -

Total arus masuk 55.580.000 180.000.000 180.000.000 180.000.000 180.000.000 180.000.000

Arus masuk untuk menghitung IRR 0 180.000.000 180.000.000 180.000.000 180.000.000 180.000.000

B Arus Keluar

1 Biaya investasi 43.305.000

2 Biaya variabel 7.625.000 91.500.000 91.500.000 91.500.000 91.500.000 91.500.000

3 Biaya tetap 4.650.000 55.800.000 55.800.000 55.800.000 55.800.000 55.800.000

4 Biaya penyusutan 8.355.000 8.355.000 8.355.000 8.355.000 8.355.000

5 Pajak 1.217.250 1.217.250 1.217.250 1.217.250 1.217.250

Total arus keluar 55.580.000 156.872.250 156.872.250 156.872.250 156.872.250 156.872.250

Arus keluar untuk menghitung IRR 55.580.000 156.872.250 156.872.250 156.872.250 156.872.250 156.872.250

C Arus Bersih (NCF) 0 23.127.750 23.127.750 23.127.750 23.127.750 23.127.750

D Arus kas untuk menghitung IRR 55.580.000 23.127.750 23.127.750 23.127.750 23.127.750 23.127.750

Discount Factor (14%) 1,0000 0,8772 0,7695 0,6750 0,5921 0,5194

Present Value (55.580.000) 20.287.500 17.796.053 15.610.572 13.693.485 12.011.829

E Cummulative (55.580.000) (35.292.500) (17.496.447) (1.885.875) 11.807.610 23.819.438

F Analisis Kelayakan Usaha

Net Benefit 0 23.127.750 23.127.750 23.127.750 23.127.750 23.127.750

NPV (14%) Rp 695.121,69

IRR 15%

Net B/C 1,4

Payback Period 3,0 tahun

RIWAYAT HIDUP

Penulis dilahirkan dua puluh empat tahun yang lalu di Jakarta. Dibesarkan dan dididik di sebuah keluarga sederhana bentukan Ibu Rohaidah dan Bapak Ahmad Nazar. Penulis adalah anak ke dua dari tiga bersaudara. Pernah mengenyam pendidikan formal di SMA Negeri 3 Jakarta. Disanalah penulis mendapatkan banyak pengalaman bersosialisasi dan berorganisasi. Merintis karir berorganisasi di Rohani Islam (Rohis) sebagai Kepala Bidang Pendidikan, Pelatihan, dan Pengembangan. Pada saat yang bersamaan penulis juga mendapatkan kesempatan

mengikuti program pelatihan kepemimpinan di luar sekolah yang diselenggarakan oleh Youth Leadership Center (YLC).

Setelah lulus SMA, penulis melanjutkan pendidikan ke Institut Pertanian Bogor (IPB). Melalui jalur PMDK, penulis diterima di S1 IPB dengan Program Studi Teknologi Pangan. Penulis mendapatkan kepercayaan memegang amanah sebagai Kepala Divisi Politik di Badan Eksekutif Mahasiswa Tingkat Persiapan Bersama (BEM TPB). Ketika di Fakultas, penulis berkontribusi di Dewan Perwakilan Mahasiswa Fakultas Teknologi Pertanian (DPM Fateta) sebagai Anggota Komisi III Bidang Advokasi. Selain di organisasi politik, penulis juga aktif di organisasi keagamaan, yaitu Kepala Divisi Pembinaan di Lembaga Dakwah Fakultas Forum Bina Islami Fateta (LDF FBI Fateta) dan Pengurus Asistensi Pendidikan Agama Islam (PAI) sebagai Koordinator/ Ketua.

ABSTRAK

AWANG DARMAWAN. Studi Kelayakan Bisnis Industri Rumah Tangga

Yoghurt Hade. Dibimbing oleh JOKO HERMANIANTO.

Data yang digunakan pada penelitian ini adalah data primer dan sekunder. Data primer diperoleh langsung di lapangan melalui observasi dan wawancara. Sedangkan data sekunder diperoleh dari studi literatur yang terkait. Data yang diolah pada penelitian ini bersifat kualitatif dan kuantitatif. Data yang bersifat kualitatif yang dianalisis untuk menentukan kelayakan usaha Yoghurt Hade meliputi aspek hukum, pasar dan pemasaran, teknis/ produksi, serta manajemen organisasi. Sedangkan aspek keuangan dianalisis secara kuantitatif.

Berdasarkan hasil penelitian dapat diambil kesimpulan bahwa usaha Yoghurt Hade layak untuk dijalankan dilihat dari hasil analisis terhadap aspek hukum, aspek pasar dan pemasaran, aspek teknis/ produksi, dan aspek manajemen organisasi. Hasil analisis aspek keuangan juga menunjukkan demikian: nilai NPV > 0 (Rp 695.121,69), IRR > discount factor 15%, Net B/C Ratio > 1 (1,4), dan

payback period < umur pro