UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PERTUMBUHAN PENDAPATAN ASLI DAERAH (PAD) TERHADAP PENINGKATAN BELANJA MODAL

PADA PEMERINTAH KABUPATEN/ KOTA DI PROVINSI SUMATERA UTARA

Oleh

NAMA : ANTON DWI HANDOKO

NIM : 050503214

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Pertumbuhan Pendapatan Asli Daerah (PAD) Terhadap Peningkatan Belanja Modal pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 15 Juni 2009 Yang membuat pernyataan,

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan kepada Penulis sehingga dapat menyelesaikan skripsi ini dengan judul “ Pengaruh Pertumbuhan Pendapatan Asli Daerah (PAD) Terhadap Peningkatan Belanja Modal pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama penyusunan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan, bantuan dan doa dari berbagai pihak. Untuk itu, dengan hati yang tulus penulis mengucapkan terima kasih kepada pihak-pihak yang telah memberikan bantuan, terutama :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak. selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak. selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Secara khusus penulis persembahkan kepada kedua orang tua yang sangat penulis sayangi, Ayahanda Sukarno dan Ibunda Siti Qomariyah. Terimakasih buat semua kasih sayang, do’a, pengorbanan dan semangat yang telah diberikan.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 15 Juni 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Pertumbuhan Pendapatan Asli Daerah (PAD) berpengaruh signifikan positif terhadap Peningkatan belanja modal Kabupaten/ Kota di Provinsi Sumatera Utara.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 13 Kabupaten/ Kota setiap tahunnya dari 33 Kabupaten/ Kota yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2004-2007. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Badan Pemeriksa Keuangan Republik Indonesia (www.bpk.go.id). Data yang dianalisis dalam penelitian ini diolah dari laporan realisasi APBD. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t.

Hasil analisis menunjukkan bahwa Pertumbuhan Pendapatan Asli Daerah (PAD) berpengaruh signifikan positif terhadap peningkatan PAD.

ABSTRACT

The purpose of this research is to examine the significant impact of region Local Own Revenue (PAD) Growth toward the increasing of Capital Expenditure in regency/ city at North Sumatra Province.

The method of this minithesis is a causal research design with 13 regency/ city as a sample for every year from 33 regencies/ cities at North Sumatra Province. This research is done for 2004-2007 period. This research utilizes secondary data. The data are obtained from the website at Monetary Board Examiner of Republic Indonesia (www.djpkpd.go.id). The data which are analyzed in this research are collected through the Realization region budget of Revenue and Expenses (APBD). The data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research uses simple linear regression with t test.

The result of this research show that region Local Own Revenue (PAD) Growth have a significant impact toward the increasing of Capital Expenditure.

DAFTAR ISI

Halaman

PERNYATAAN ... i

...

KATA PENGANTAR ... ii... ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis... 7

1 Otonomi Daerah ... 7

2. Anggaran Pendapatan dan Belanja Daerah (APBD) ... 8

a. Pengertian dan Unsur-unsur APBD ... 8

b. Struktur APBD ... 14

4. Pendapatan Asli Daerah (PAD) ... 16

a. Definisi Pendapatan Asli Daerah ... 16

b. Klasifikasi Pendapatan Asli Daerah ... 17

5. Belanja Daerah ... 19

6. Belanja Modal ... 20

B. Tinjauan Penelitian Terdahulu ... 21

C. Kerangka Konseptual dan Hipotesis ... 23

1. Kerangka Konseptual ... 23

2. Hipotesis Penelitian ... 24

BAB III METODE PENELITIAN A. Jenis Penelitian ... 25

B. Populasi dan Sampel Penelitian ... 25

1. Populasi Penelitian ... 25

2. Sampel Penelitian ... 25

C. Jenis dan Sumber Data ... 27

D. Definisi Operasional dan Pengukuran Variabel Penelitian ... 27

E. Teknik Pengumpulan Data ... 28

F. Model dan Teknik Analisis Data ... 28

1. Model Analisis Data ... 28

2. Pengujian Asumsi Klasik ... 29

a. Uji Normalitas ... 26

b. Uji Heteroskedastisitas ... 30

c. Uji Autokorelasi ... 30

G. Pengujian Hipotesis ... 31

2. Koefisien Determinasi ... 32

H. Jadwal Penelitian ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ... 34

1. Data Penelitian ... 34

a. Gambaran Umum Wilayah Sumatera Utara ... 34

b. Data Pertumbuhan PAD ... 37

c. Data Peningkatan Belanja Modal ... 38

2. Statistik Deskriptif ... 38

3. Pengujian Asumsi Klasik ... 40

a. Uji Normalitas ... 41

b. Uji Heteroskedastisitas ... 44

c. Uji Autokorelasi ... 45

4. Model dan Teknik Analisis Data ... 46

5. Pengujian Hipotesis ... 47

a. Uji-t... 47

b. Koefisien Determinasi ... 48

B. Pembahasan Hasil Penelitian ... 52

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 50

B. Keterbatasan Penelitian ... 51

C. Saran ... 51

DAFTAR PUSTAKA ... 53

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Peningkatan Realisasi PAD dan Belanja Modal ... 3

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 22

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel ... 27

Tabel 3.2 Jadwal Penelitian ... 32

Tabel 4.1 Pemerintahan Kabupaten Sumatera Utara ... 36

Tabel 4.2 Pemerintahan Kota Sumatera Utara ... 37

Tabel 4.3 Pertumbuhan PAD ... 37

Tabel 4.4 Peningkatan Belanja Modal ... 38

Tabel 4.5 Daftar Kabupaten/Kota Sampel ... 39

Tabel 4.6 Descriptive Statistics ... 40

Tabel 4.7 Uji Normalitas dengan One-Sample Kolmogorov-Smirnov ... 43

Tabel 4.8 Hasil Uji Autokorelasi ... 45

Tabel 4.9 Hasil Analisis Regresi ... 46

Tabel 4.10 Uji Statistik t ... 47

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 23

Gambar 4.1 Histogram-Dependent Variable:Peningkatan Belanja Modal 41 Gambar 4.2 Normal P-P Plot of Regression Standarized

Residual-Dependent Variable: Peningkatan Belanja Modal ... 42 Gambar 4.3 Grafik Scatterplot-Dependent Variable: Peningkatan Belanja

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Tabel Penentuan Sampel Penelitian ... 56

Lampiran ii Rekap Data Pendapatan Asli Daerah (PAD) ... 57

Lampiran iii Rekap Data Belanja Modal ... 58

Lampiran iv Statistik Deskriptif ... 59

Lampiran v Hasil Uji Normalitas dengan Grafik Histogram ... 60

Lampiran vi Hasil Uji Normalitas dengan Normal Probability Plot ... 61

Lampiran vii Hasil Uji Normalitas dengan Nonparametric test Kolmogorov Smirnov ... 62

Lampiran viii Hasil Uji Heteroskedastisitas dengan Scatterplot ... 63

Lampiran ix Hasil Uji Autokorelasi ... 64

Lampiran x Hasil Regresi ... 65

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Pertumbuhan Pendapatan Asli Daerah (PAD) berpengaruh signifikan positif terhadap Peningkatan belanja modal Kabupaten/ Kota di Provinsi Sumatera Utara.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 13 Kabupaten/ Kota setiap tahunnya dari 33 Kabupaten/ Kota yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2004-2007. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Badan Pemeriksa Keuangan Republik Indonesia (www.bpk.go.id). Data yang dianalisis dalam penelitian ini diolah dari laporan realisasi APBD. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t.

Hasil analisis menunjukkan bahwa Pertumbuhan Pendapatan Asli Daerah (PAD) berpengaruh signifikan positif terhadap peningkatan PAD.

ABSTRACT

The purpose of this research is to examine the significant impact of region Local Own Revenue (PAD) Growth toward the increasing of Capital Expenditure in regency/ city at North Sumatra Province.

The method of this minithesis is a causal research design with 13 regency/ city as a sample for every year from 33 regencies/ cities at North Sumatra Province. This research is done for 2004-2007 period. This research utilizes secondary data. The data are obtained from the website at Monetary Board Examiner of Republic Indonesia (www.djpkpd.go.id). The data which are analyzed in this research are collected through the Realization region budget of Revenue and Expenses (APBD). The data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research uses simple linear regression with t test.

The result of this research show that region Local Own Revenue (PAD) Growth have a significant impact toward the increasing of Capital Expenditure.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Berdasarkan Peraturan Dalam Negeri Nomor 13 tahun 2006 Pasal 53 ayat 1 tentang Pedoman Pengelolaan Keuangan Daerah, belanja modal merupakan pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan. Belanja modal ini digunakan untuk kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung, dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya yang pada akhirnya dapat menambah kualitas pelayanan publik. Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD untuk menambah aset tetap. Alokasi

belanja modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk

kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Oleh karena itu,

dalam upaya meningkatkan kualitas pelayanan publik, pemerintah daerah seharusnya

mengubah komposisi belanjanya. Selama ini belanja daerah lebih banyak digunakan untuk

belanja rutin yang relatif kurang produktif. Saragih (2003) menyatakan bahwa pemanfaatan

belanja hendaknya dialokasikan untuk hal-hal produktif, misal untuk melakukan aktivitas

pembangunan. Sejalan dengan pendapat tersebut, Stine (1994) menyatakan bahwa penerimaan

pemerintah hendaknya lebih banyak untuk program-program layanan publik. Kedua pendapat

ini menyiratkan pentingnya mengaloksikan belanja untuk berbagai kepentingan publik.

sendiri kegiatan pemerintah, pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah.” (Abdul Halim, 2007-232). PAD merupakan sumber pembiayaan yang paling penting dalam mendukung kemamuan daerah dalam menyelenggarakan otonomi daerah. Artinya, suatu daerah harus dapat memiliki sumber-sumber pendapatan sendiri, karena salah satu indikator untuk melihat kadar otonomi suatu daerah terletak pada besar kecilnya kontribusi daerah tersebut dalam PAD. Besar kecilnya hasil PAD paling tidak dapat mengurangi tingkat ketergantungan pada pemerintah pusat dan pada gilirannya akan membawa dampak pada peningkatan kadar otonomi daerah tersebut. PAD merupakan pendapatan daerah yang secara bebas dapat digunakan untuk masing-masing daerah untuk menyelenggarakan pemerintahan dan pembangunan daerah.

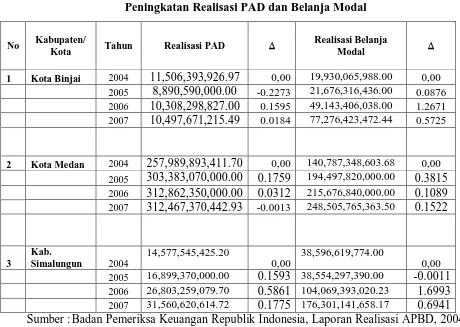

Tabel 1.1.

Peningkatan Realisasi PAD dan Belanja Modal

No Kabupaten/

Kota Tahun Realisasi PAD ∆

Realisasi Belanja

Modal ∆

1 Kota Binjai 2004 11,506,393,926.97 0,00 19,930,065,988.00 0,00 2005 8,890,590,000.00 -0.2273 21,676,316,436.00 0.0876 2006 10,308,298,827.00 0.1595 49,143,406,038.00 1.2671 2007 10,497,671,215.49 0.0184 77,276,423,472.44 0.5725

2 Kota Medan 2004 257,989,893,411.70 0,00 140,787,348,603.68 0,00 2005 303,383,070,000.00 0.1759 194,497,820,000.00 0.3815 Sumber : Badan Pemeriksa Keuangan Republik Indonesia, Laporan Realisasi APBD, 2004

s.d 2007.

Kota Binjai pada Tahun 2006 dan 2007 mengalami peningkatan PAD dari tahun sebelumnya. Tahun 2005-2006 sebesar 0,1595 dan tahun 2006-2007 sebesar 0,0184. Peningkatan ini diikuti pula dengan peningkatan belanja modal pada tahun 2005-2006 sebesar 1,2671 dan pada tahun 2006-2007 sebesar 0,5725. Namun pada tahun 2005 terjadi penurunan PAD dari tahun sebelumnya sebesar -0,2273, tetapi sebaliknya belanja modal mengalami peningkatan sebesar 0,0876.

penurunan PAD dari tahun sebelumnya sebesar -0.0013, tetapi sebaliknya belanja modal mengalami peningkatan sebesar 0,1522.

Kabupaten Simalungun pada tahun 2006 dan 2007 mengalami peningkatan PAD dari tahun sebelumnya. Tahun 2005-2006 sebesar 0,5861 dan tahun 2006-2007 sebesar 0,1775. Peningkatan ini diikuti pula dengan peningkatan belanja modal pada tahun 2005-2006 sebesar 1,6993 dan pada tahun 2006-2007 sebesar 0,6941. Namun pada tahun 2005 terjadi peningkatan PAD dari tahun sebelumnya sebesar 0,1593, tetapi sebaliknya belanja modal mengalami penurunan sebesar -0,0011.

Berdasarkan uraian di atas, maka penulis tertarik untuk membuat satu karya ilmiah berbentuk skripsi dengan judul “Pengaruh Pertumbuhan Pendapatan Asli Daerah (PAD) Terhadap Peningkatan Belanja Modal Pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara.”

B. Perumusan Masalah

Dengan memperhatikan latar belakang di atas, maka penulis merumuskan masalah penelitian sebagai berikut: “Apakah pertumbuhan PAD berpengaruh terhadap peningkatan belanja modal pada Pemerintah Kabupaten/ Kota di Sumatera Utara?“

C. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan sebelumnya, maka tujuan penelitian ini adalah untuk menganalisis dan memberikan bukti empiris apakah terdapat pengaruh pertumbuhan PAD terhadap peningkatan belanja modal pada Pemerintah Kabupaten/ Kota di Sumatera Utara.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini yakni berguna bagi peneliti, Pemerintah Daerah, Pemerintah Pusat,dan Peneliti lainnya.

1. Bagi peneliti, penelitian ini bermanfaat untuk menambah wawasan tentang pengaruh pertumbuhan PAD terhadap peningkatan belanja modal pada Pemerintah Kabupaten/ Kota di Sumatera Utara tahun 2004-2007.

3. Bagi Peneliti lainnya, hasil dari penelitian ini diharapkan dapat dijadikan sebagai salah satu referensi untuk penelitian lebih lanjut, terutama mahasiswa yang hendak melakukan penelitian yang berkaitan dengan pengaruh pertumbuhan PAD terhadap peningkatan belanja modal.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Otonomi Daerah

Kata otonomi berasal dari bahasa Yunani “outonomus / autonomia” yang berarti keputusan sendiri (self-ruling). Selain itu terdapat beberapa pengertian lain diantaranya :

Suatu kondisi atau ciri yang tidak dikontrol oleh pihak lain atau kekuatan luar

Bentuk pemerintahan sendiri (self-government) , hak untuk memerintah atau menentukan nasib sendiri (the right of self-government, self determination)

Pemerintah otonomi harus memiliki pendapatan yang cukup untuk menentukan nasib sendiri, memenuhi kesejahteraan hidup maupun mencapai tujuan hidup secara adil (self determination, self sufficiency, self reliance). Pemerintah otonomi juga memiliki

supremasi / determinasi kekuasaan ( supremacy of authority) atau hukum (role) yang dilaksanakan sepenuhnya oleh pemeganga kekuasaan di daerah.

otonomi untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat setempat sesuai dengan Peraturan Perundang-Undangan”

2. Anggaran Pendapatan dan Belanja Daerah (APBD) a. Pengertian dan Unsur-unsur APBD

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan suatu rencana keuangan tahunan daerah yang memuat tentang rencana penerimaan, rencana pengeluaran serta rencana pembiayaan daerah selama satu tahun anggaran. Menurut Bastian (2006 : 189), APBD merupakan ”pengejawantahan rencana kerja Pemda dalam bentuk satuan uang untuk kurun waktu satu tahunan dan berorientasi pada tujuan kesejahteraan publik”. Menurut Saragih (2003 : 122), ”Anggaran Pendapatan dan Belanja Daerah (APBD) adalah dasar dari pengelolaan keuangan daerah dalam tahun anggaran tertentu, umumnya satu tahun”. Menurut Mamesah dalam Halim (2007 : 20), APBD dapat didefenisikan sebagai:

rencana operasional keuangan Pemerintah Daerah, dimana di satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam satu tahun anggaran tertentu, dan pihak lain menggambarkan perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran yang dimaksud.

Menurut Halim dan Nasir (2006 : 44), Anggaran Pendapatan dan Belanja Daerah adalah ”rencana keuangan tahunan Pemerintah Daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Daerah, dan ditetapkan dengan Peraturan Daerah”. Pada era Orde Lama, defenisi APBD yang dikemukakan oleh Wajong dalam Halim (2004 : 15) adalah:

Unsur-unsur APBD menurut Halim (2004 : 15-16) adalah sebagai berikut : 1) rencana kegiatan suatu daerah, beserta uraiannya secara rinci,

2) adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biya-biaya-biaya yang merupakan batas maksimal pengeluran-pengeluaran yang akan dilaksanakan,

3) jenis kegiatan dan proyek yang dituangkan dalam bentuk angka, 4) periode anggaran yang biasanya 1 (satu) tahun.

Sebagai alat pemerintah yang digunakan dalam menggerakkan roda pemerintahan dan pembangunan, anggaran dalam organisasi publik memiliki beberapa fungsi. Menurut Mardiasmo (2002:183) fungsi utama anggaran daerah adalah sebagai alat perencanaan, pengendalian, kebijakan fiskal, politik, koordinasi, evaluasi kinerja, memotivasi manajemen, dan menciptakan ruang publik.

1) Anggaran berfungsi sebagai alat perencanaan, yang antara lain digunakan untuk: • merumuskan tujuan serta sasaran kebijakan sesuai dengan visi dan misi yang

ditetapkan,

• merencanakan berbagai program dan kegiatan untuk mencapai tujuan organisasi serta merencanakan alternatif sumber pembiayaannya,

• mengalokasikan sumber-sumber ekonomi pada berbagai program dan kegiatan yang telah disusun,

• menentukan indikator kinerja dan tingkat pencapaian strategi.

2) Anggaran berfungsi sebagai alat pengendalian, yang digunakan antara lain untuk: mengendalikan efisiensi pengeluaran,

• membatasi kekuasaan atau kewenangan Pemda,

• mencegah adanya overspending, underspending dan salah sasaran (misappropriation) dalam pengalokasian anggaran pada bidang lain yang bukan merupakan prioritas,

• memonitor kondisi keuangan dan pelaksanaan operasional program atau kegiatan pemerintah.

3) Anggaran sebagai alat kebijakan fiskal digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi melalui pemberian fasilitas, dorongan, dan koordinasi kegiatan ekonomi masyarakat sehingga mempercepat pertumbuhan ekonomi.

penyusunan anggaran membutuhkan political skill, coalition building, keahlian bernegosiasi, dan pemahaman tentang prinsip manajemen keuangan publik. Kegagalan dalam melaksanakan anggaran yang telah disetujui dapat menurunkan kredibilitas atau bahkan menjatuhkan kepemimpinan eksekutif.

5) Anggaran sebagai alat koordinasi antar unit kerja dalam organisasi Pemda yang terlibat dalam proses penyusunan anggaran. Anggaran yang disusun dengan baik akan mampu mendeteksi terjadinya inkonsistensi suatu unit kerja dalam pencapaian tujuan organisasi. Di samping itu, anggaran publik juga berfungsi sebagai alat komunikasi antar unit kerja.

6) Anggaran sebagai alat evaluasi kinerja. Anggaran pada dasarnya merupakan wujud komitmen Pemda kepada pemberi wewenang (masyarakat) untuk melaksanakan kegiatan pemerintahan dan pelayanan masyarakat. Kinerja Pemda akan dinilai berdasarkan target anggaran yang dapat direalisasi.

7) Anggaran dapat digunakan sebagai alat untuk memotivasi manajemen Pemda agar bekerja secara ekonomis, efektif, dan efisien dalam mencapai target kinerja. Agar dapat memotivasi pegawai, anggaran hendaknya bersifat challenging but attainable atau demanding but achieveable. Maksudnya, target kinerja hendaknya ditetapkan dalam batas rasional yang dapat dicapai (tidak terlalu tinggi dan tidak terlalu rendah).

8) Anggaran dapat juga digunakan sebagai alat untuk menciptakan ruang publik (public sphere), dalam arti bahwa proses penyusunan anggaran harus melibatkan seluas mungkin masyarakat. Keterlibatan masyarakat tersebut dapat dilakukan melalui proses penjaringan aspirasi masyarakat yang hasilnya digunakan sebagai dasar perumusan arah dan kebijakan umum anggaran. Kelompok masyarakat yang terorganisir umumnya akan mencoba mempengaruhi anggaran untuk kepentingan mereka. Kelompok lain dari masyarakat yang kurang terorganisir akan mempercayakan aspirasinya melalui proses politik yang ada. Jika tidak ada alat untuk menyampaikan aspirasi mereka, maka mereka akan melakukan tindakan-tindakan lain: misal, tindakan-tindakan massa, melakukan boikot, vandalisme, dan sebagainya.

perlu dilakukan penyatuan sistem akuntabilitas kinerja dalam sistem penganggaran dengan memperkenalkan sistem penyusunan rencana kerja dan anggaran kementerian negara/lembaga/perangkat daerah. Sejalan dengan upaya untuk menerapkan secara penuh anggaran berbasis kinerja di sektor publik, perlu pula dilakukan perubahan klasifikasi anggaran agar sesuai dengan klasifikasi yang digunakan secara internasional.

Peraturan Pemerintah (2000) menyatakan bahwa Anggaran Pendapatan dan Belanja Daerah, selanjutnya disingkat APBD adalah suatu rencana keuangan tahunan daerah sebagai dasar pengelolaan keuangan daerah dalam tahun anggaran tertentu yang berisi sumber pendapatan dan penggunaan dana Pemerintah Daerah yang ditetapkan berdasarkan Peraturan Daerah. APBD pada hakekatnya merupakan salah satu instrumen kebijakan yang dipakai sebagai alat untuk meningkatkan pelayanan umum dan kesejahteraan masyarakat di daerah. Oleh karena itu, Dewan Perwakilan Rakyat daerah (DPRD) dan pemerintah daerah harus berupaya secara nyata dan terstruktur guna menghasilkan APBD yang dapat mencerminkan kebutuhan riil masyarakat sesuai dengan potensi masing-masing daerah serta dapat memenuhi tuntutan terciptanya anggaran daerah yang berorientasi pada kepentingan dan akuntabilitas publik. Baswir (1988 : 26-39), mengemukakan bahwa penyusunan anggaran berdasarkan suatu struktur dan klasifikasi tertentu adalah suatu langkah penting untuk mendapatkan sistem penganggaran yang baik dan berfungsi sebagai pedoman bagi pemerintah dalam mengelola negara, sebagai alat pengawas bagi masyarakat terhadap kebijaksanaan dan kemampuan pemerintah. Penyusunan anggaran tidak bisa dilepaskan dari karakteristik suatu daerah, untuk dijadikan sebagai dasar pertimbangan dalam pengalokasian anggaran.

bagi pemerintah daerah, menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas pemerintah daerah. Anggaran daerah seharusnya digunakan sebagai alat untuk menentukan besarnya pendapatan dan belanja, alat bantu pengambilan keputusan dan perencanaan pembangunan serta alat otoritas pengeluaran dimasa yang akan datang dan ukuran standar untuk evaluasi kinerja serta alat koordinasi bagi semua aktivitas pada berbagai unit kerja. Surat Keputusan Mendagri (2000 : 1-3), mengatakan bahwa penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) hendaknya mengacu pada norma dan prinsip anggaran.

1) Transparansi dan akuntabilitas anggaran. Transparansi tentang anggaran daerah merupakan salah satu persyaratan untuk mewujudkan pemerintahan yang baik, bersih dan bertanggungjawab. Selain itu setiap dana yang diperoleh, penggunaannya harus dapat dipertanggungjawabkan.

2) Disiplin anggaran. APBD disusun dengan berorientasi pada kebutuhan masyarakat tanpa harus meninggalkan keseimbangan antara pembiayaan penyelenggaraan pemerintahan, pembangunan dan pelayanan masyarakat. Oleh karena itu, anggaran yang disusun harus dilakukan berlandaskan azas efisiensi, tepat guna, tepat waktu dan dapat dipertanggungjawabkan.

3) Keadilan anggaran. Pembiayaan pemerintah daerah dilakukan melalui mekanisme pajak dan retribusi yang dipikul oleh segenap lapisan masyarakat. Untuk itu, pemerintah wajib mengalokasikan penggunaannya secara adil agar dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi dalam pemberian pelayanan. 4) Efisiensi dan efektivitas anggaran. Dana yang tersedia harus dimanfaatkan dengan

sebaik mungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat. Oleh karena itu untuk dapat mengendalikan tingkat efisiensi dan efektivitas anggaran, maka dalam perencanaan perlu ditetapkan secara jelas tujuan, sasaran, hasil dan manfaat yang akan diperoleh masyarakat dari suatu kegiatan atau proyek yang diprogramkan. 5) Format anggaran. Pada dasarnya APBD disusun berdasarkan format anggaran

surplus atau defisit (surplus deficit budget). Selisih antara pendapatan dan belanja mengakibatkan terjadinya surplus atau defisit anggaran. Apabila terjadi surplus, daerah dapat membentuk dana cadangan, sedangkan bila terjadi defisit dapat ditutupi antara lain melalui sumber pembiayaan pinjaman dan atau penerbitan obligasi daerah sesuai dengan ketentuan perundang-undangan yang berlaku.

b. Struktur APBD

susunan APBD yang didasarkan pada Permendagri 13/ 2006 pasal 22 ayat (1) terdiri atas 3 bagian, yaitu : pendapatan daerah, belanja daerah, dan pembiayaan daerah.

Pendapatan daerah sebagaimana dimaksud dalam pasal 22 ayat (1) dikelompokkan atas pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung. Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah. Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman daerah (Permendagri 13/ 2006).

Sedangkan struktur APBD berdasarkan format Keputusan Menteri Dalam Negeri No. 29 Tahun 2002 terdiri atas 3 bagian, yaitu : pendapatan, belanja, dan pembiayaan.

Pendapatan dibagi menjadi 3 kategori yaitu Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja digolongkan menjadi 4 yakni belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka. Belanja aparatur daerah diklasifikasi menjadi 3 kategori yaitu belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal/ pembangunan. Belanja pelayanan publik dikelompokkan menjadi 3 yakni belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal. Pembiayaan dikelompokkan menurut sumber-sumber pembiayaan yaitu : sumber penerimaan daerah dan sumber pengeluaran daerah. Sumber pembiayaan berupa penerimaan daerah adalah : sisa lebih anggaran tahun lalu, penerimaan pinjaman dan obligasi, hasil penjualan aset daerah yang dipisahkan dan transfer dari dana cadangan. Sumber pembiayaan berupa pengeluaran daerah terdiri atas : pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang (Halim, 2004 : 18).

3. Pendapatan Daerah

Dalam mengurus dan menyelenggarakan urusan rumah tangga daerah propinsi/ kota/ kabupaten yang meliputi tugas pemerintahan umum, pembangunan dan pembinaan kemasyarakatan dengan menggunakan sumber-sumber pembiayaan yang didapat dari pemerintah daerah. Berdasarkan Undang-undang Nomor 32 Tahun 2004 pasal 157 menyebutkan bahwa sumber pendapatan daerah terdiri atas:

1) hasil pajak daerah, 2) hasil retribusi daerah,

3) hasil pengelolaan kekayaan daerah yang dipisahkan, 4) lain-lain PAD yang sah,

b. dana perimbangan,

c. lain-lain pendapatan daerah yang sah.

4. Pendapatan Asli Daerah (PAD) a. Definisi Pendapatan Asli daerah

Pendapatan asli daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah. Pendapatan asli daerah merupakan tulang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang diberikan oleh Pendapatan Asli Daerah terhadap APBD. Semakin besar kontribusi yang dapat diberikan oleh Pendapatan Asli Daerah terhadap APBD berarti semakin kecil ketergantungan Pemerintah daerah terhadap bantuan Pemerintah pusat.

Menurut Halim (2004 : 67) “Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan, yaitu : pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, lain-lain PAD yang sah”.

b. Klasifikasi Pendapatan Asli Daerah

Menurut Halim (2007 : 96), kelompok Pendapatan Asli Daerah dipisahkan menjadi empat pendapatan yaitu pajak daerah, retribusi daerah, hasil pengelolaan kekayaan milik daerah yang dipisahkan, dan lain-lain PAD yang sah.

1) Pajak daerah

Sesuai Undang-Undang No. 34 Tahun 2000, jenis pendapatan pajak untuk kabupaten/kota terdiri dari: a) pajak hotel, b) pajak restoran, c) pajak hiburan, d) pajak reklame, e) pajak penerangan jalan, f) pajak pengambilan bahan galian golongan C, dan g) pajak parkir,

2) Retribusi daerah

Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi, 3) Hasil pengelolaan kekayaan milik daerah yang dipisahkan

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini dirinci menurut objek pendapatan yang mencakup: a) bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD, b) bagian laba atas penyertaan modal pada perusahaan milik negara/BUMN, c) bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat, 4) Lain-lain PAD yang sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik Pemda. Rekening ini disediakan untuk mengakuntansikan penerimaan daerah selain yang disebut di atas. Jenis pendapatan ini meliputi objek pendapatan sebagai berikut: a) hasil penjualan aset daerah yang tidak dapat dipisahkan, b) jasa giro, c) pendapatan bunga, d) penerimaan atas tuntutan ganti kerugian daerah, e) penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan pengadaan barang dan jasa oleh daerah, f) penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata uang asing, g) pendapatan denda atas keterlambatan pelaksanaan pekerjaan, h) pendapatan denda pajak, i) pendapatan denda retribusi, j)

pendapatan eksekusi atas jaminan, k) pendapatan dari pengembalian, l) fasilitas sosial dan umum, m) pendapatan dari penyelenggaraan pendidikan dan pelatihan, n) pendapatan dari angsuran/cicilan penjualan.

Pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Jenis pajak daerah dan retribusi daerah dirinci menurut obyek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah. Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/ BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah/ BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran/ cicilan penjualan.

Di dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah disebutkan bahwa sumber pendapatan daerah terdiri dari Pendapatan Asli Daerah, Bagi Hasil Pajak dan Bukan Pajak. Pendapatan Asli Daerah sendiri terdiri dari pajak daerah, retribusi daerah, hasil pengolahan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.

5. Belanja Daerah

Menurut Halim (2004 : 70), Belanja Daerah adalah “pengeluaran yang dilakukan oleh pemerintah daerah untuk melaksanakan wewenang dan tanggung jawab kepada masyarakat dan pemerintah di atasnya”.

Belanja daerah menurut kelompok belanja berdasarkan Permendagri Nomor 13 Tahun 2006 terdiri atas:

Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga. Kelompok belanja langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, belanja barang dan jasa, dan belanja modal.

Menurut Halim (2004 : 11), belanja daerah dapat digolongkan menjadi 4, yakni:

belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tidak tersangka. Belanja aparatur daerah diklasifikasikan menjadi 3 kategori yaitu belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal/ pembangunan. Belanja pelayanan publik dikelompokkan menjadi 3 yakni belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal.

Klasifikasi belanja daerah yang dikemukakan oleh Halim (2004 : 18) sesuai dengan klasifikasi belanja daerah menurut Kepmendagri 29/ 2002.

6. Belanja Modal

Menurut Halim (2004: 73), “Belanja Modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada Kelompok Belanja Administrasi Umum”.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Pasal 53 ayat 1 tentang Pedoman Pengelolaan Keuangan Daerah. Belanja Modal merupakan pengeluaran yang dilakukan dalam rangka pembelian/ pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan. Belanja Modal ini digunakan untuk kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

Menurut Syaiful (2007 : 2-3), Belanja Modal dapat dikategorikan dalam 5 (lima) kategori utama.

• Belanja Modal Tanah

lainnya sehubungan dengan perolehan hak atas tanah dimaksud dalam kondisi siap pakai.

• Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai. • Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ penggantian, termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

• Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan, pembangunan/ pembuatan serta perawatan dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

• Belanja Modal Fisik Lainya

Belanja Modal Fisik Lainnya adalah pengeluaran/ biaya yang digunakan untuk pegadaan/ penambahan/ penggantian/ peningkatan pembangunan/ pembuatan serta perawatan terhadap fisik lainya yang tidak dapat dikategorikan dalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan termasuk dalam belanja ini adalah belanja kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku dan jurnal ilmiah.

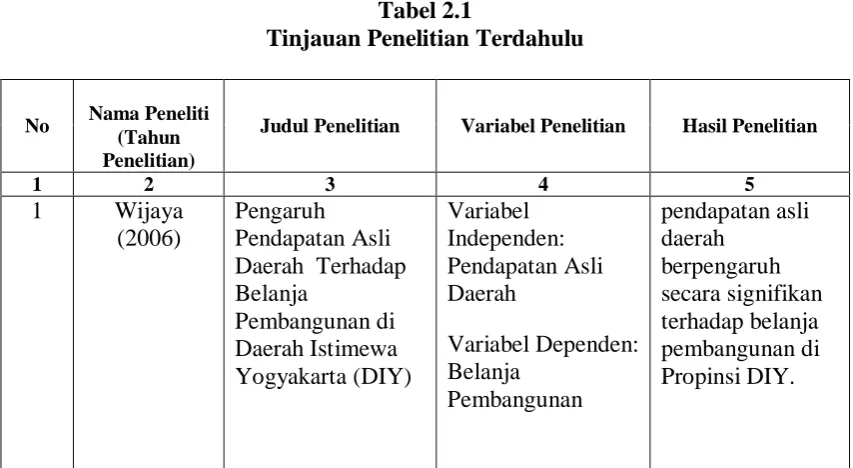

B. Tinjauan Penelitian Terdahulu 1. Penelitian Wijaya (2006)

2. Penelitian Darwanto (2007)

Judul penelitian adalah “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal”. Hasilnya variabel PAD dan DAU berpengaruh terhadap belanja modal, sedangkan variabel pertumbuhan ekonomi tidak memberikan pengaruh terhadap belanja modal.

3. Penelitian Abdullah (2006)

Judul penelitian adalah “Studi atas Belanja Modal pada Anggaran Pemerintah Daerah dalam Hubungannya dengan Belanja Pemeliharaan dan Sumber Pendapatan”. Dalam penelitian tersebut diantarany meneliti hubungan antara PAD dengan belanja modal, untuk mengetahui apakah ada pengaruh antara PAD dengan belanja modal. Hasilnya PAD tidak berpengaruh terhadap belanja modal.

Tabel 2.1

Tinjauan Penelitian Terdahulu

2 Darwanto

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual Penelitian

Kerangka konseptual dalam penelitian ini dapat digambarkan pada gambar 2.1.

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual

Penelitian ini merupakan suatu kajian yang berangkat dari berbagai konsep teori dan kajian penelitian yang mendahuluinya. Dengan diberlakukannya Otonomi daerah, Pemerintah Daerah diberi kewenangan dalam menggali sumber keuangannya sendiri

dalam membiayai sendiri segala kegiatan daerahnya. Sumber keuangan tersebut terwujud dalam bentuk Pendapatan Asli Daerah (PAD). PAD itu sendiri bersumber dari masyarakat dan sudah selayaknya Pemerintah Daerah mengalokasikan PAD tersebut dalam bentuk belanja modal untuk mendukung kegiatan pemerintahan, memfasilitasi kegiatan perekonomian masyarakat dalam bentuk sarana maupun prasarana dan untuk pelayanan publik lainnya sebagai tujuan meningkatkan kualitas layanan publik.

2. Hipotesis Penelitian

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Penelitian ini akan membahas pengaruh pertumbuhan PAD terhadap peningkatan belanja modal sehingga penelitian ini menggunakan tipe penelitian asosiatif kausal, maka penelitian ini akan menjelaskan pengaruh antara variabel pertumbuhan PAD terhadap peningkatan belanja modal.

B. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004 : 73). Populasi dalam penelitian ini adalah Laporan Realisasi APBD dari 25 Kabupaten dan 8 Kota yang ada di Provinsi Sumatera Utara untuk tahun 2004-2007 yang diperoleh dari situs www.bpk.go.id .

2. Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2004 : 73). Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu “teknik penentuan sampel dengan pertimbangan tertentu” (Sugiyono 2004

Adapun pertimbangan yang ditentukan oleh peneliti dalam pengambilan sampel adalah:

a. Kabupaten/Kota di Provinsi Sumatera Utara yang mempublikasikan Laporan Realisasi APBDnya dalam situs Badan Pemeriksa Keuangan Republik Indonesia

b. Kabupaten/Kota di Provinsi Sumatera Utara yang mempublikasikan laporan APBD dan Laporan Realisasi APBDnya selama periode 2004-2007.

Berdasarkan kriteria tersebut, didapatkan hanya sebanyak 13 sampel yang memenuhi kriteria tersebut yang terdiri dari 9 Kabupaten dan 4 Kota di Provinsi Sumatera Utara.

Berikut adalah Kabupaten dan Kota yang menjadi sampel dalam penelitian ini: 1) kota Binjai,

2) kota Medan,

3) kota Tebing Tinggi, 4) kota Padang Sidempuan,

5) kabupaten Humbang Hasundutan, 6) kabupaten Toba Samosir,

C. Jenis dan Sumber Data

Data yang peneliti gunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau data oleh pihak lain. Dalam penelitian ini, peneliti menggunakan pooled data yaitu kombinasi antara data time series dengan data cross section. Data time series merupakan sekumpulan data untuk meneliti suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya dalam mingguan, bulanan, atau tahunan. Sedangkan data cross section adalah sekumpulan data untuk meneliti suatu fenomena tertentu dalam satu kurun waktu. Sumber data dalam penelitian ini peneliti peroleh dari Badan Pusat Statistik (BPS),

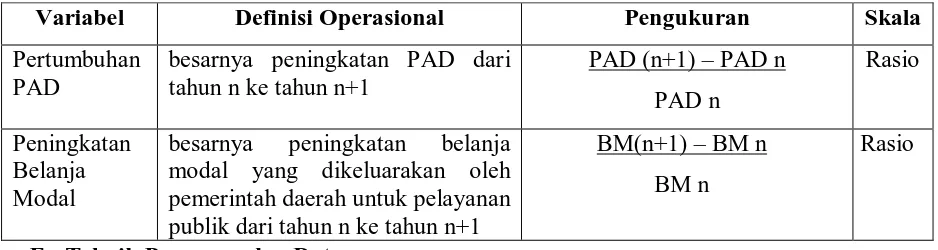

D. Defenisi Operasional dan Pengukuran Variabel Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Skala

Pertumbuhan PAD

besarnya peningkatan PAD dari tahun n ke tahun n+1 modal yang dikeluarakan oleh pemerintah daerah untuk pelayanan publik dari tahun n ke tahun n+1

BM(n+1) – BM n BM n

Rasio

E. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan Teknik Dokumentasi, yakni peneliti melakukan pengumpulan data sekunder yang diperoleh dari Badan Pusat Statistik (BPS) dan mendownload situs www.bpk.go.id.

Untuk menguji hipotesis, metode analisis yang digunakan adalah analisis regresi berganda, karena menyangkut tiga variabel independen dan satu variabel dependen. Analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (penjelas/bebas), dengan tujuan untuk mengestimasi dan atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui. Model persamaan regresi untuk menguji hipotesis dengan formula sebagai berikut:

Y = a + bX + e Dimana;

Y = Peningkatan Belanja Modal a = Konstanta

X = Pertumbuhan Pendapatan Asli Daerah (PAD)

b = Koefisien Regresi Pertumbuhan Pendapatan Asli Daerah (PAD) e = Error (pengganggu)

2. Pengujian Asumsi Klasik

Uji asumsi klasik yang dilakukan peneliti dijelaskan berikut ini. a. Uji Normalitas

Menurut Ghozali (2005 : 110), ”uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak menurut Ghozali (2005 : 110), yaitu : analisis grafik dan analisis statistik.

1) Analisis grafik

plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

1) nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal,

2) nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

b. Uji Heteroskedastisitas

Uji heterokedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas.

Uji heteroskedastisitas dilakukan dengan cara melihat grafik scattter plot antara variabel dependen yaitu ZPRED dengan residualnya SRESID. Dasar analisisnya:

1) jika ada pola-pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur, maka terjadi heteroskedastisitas,

c. Uji Autokorelasi

Masalah autokorelasi akan muncul bila data yang dipakai adalah data runtut waktu (timeseries). “Autokorelasi akan muncul bila data sesudahnya merupakan fungsi dari data sebelumnya atau data sesudahnya memiliki korelasi yang tinggi dengan data sebelumnya pada data runtut waktu dan besaran data sangat tergantung pada tempat data tersebut terjadi”(Hadi, 2006 : 175).

Menurut Santoso (2004) untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (D-W). Panduan mengenai angka D-W untuk mendeteksi autokorelasi bisa dilihat pada tabel D-W, yang bisa dilihat pada buku statistik yang relevan. Namun demikian secara umum bisa diambil patokan:

1) angka D-W di bawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W diatas +2 berarti ada autokorelasi negatif.

G. Pengujian Hipotesis 1. Uji-t

Pengujian bertujuan untuk mengetahui apakah variabel independen mempengaruhi variabel dependen secara signifikan. Untuk pengujian secara parsial ini digunakan uji-t. Bentuk pengujiannnya adalah:

Ho : b = 0 , artinya Pertumbuhan Pendapatan Asli Daerah (PAD) tidak mempunyai pengaruh yang signifikan terhadap peningkatan belanja modal.

Ha : b ≠ 0 , artinya Pertumbuhan Pendapatan Asli Daerah (PAD) mempunyai pengaruh yang signifikan terhadap peningkatan belanja modal.

Kriteria pengambilan keputusan : Ho diterima jika t hitung < t tabel Ha diterima jika t hitung > t tabel 2. Koefisien Determinan (R2)

Pengujian koefisien determinan (R2) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinan berkisar antara nol sampai dengan satu (0 ≤ R 2 ≤ 1). Hal ini berarti bila R2=0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R2 semakin besar mendekati 1 menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

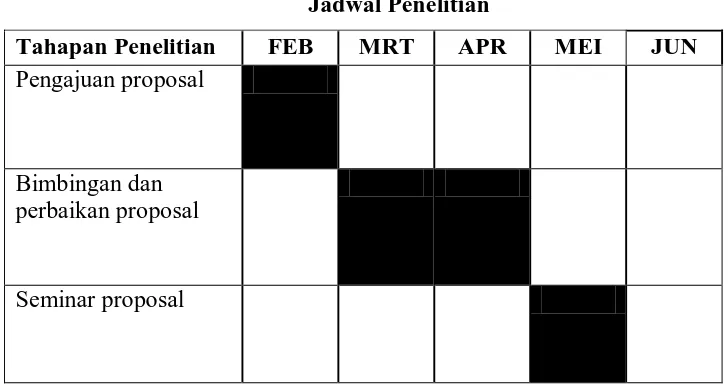

H. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut:

Tabel 3.2

Jadwal Penelitian

Tahapan Penelitian FEB MRT APR MEI JUN

Pengajuan proposal

Bimbingan dan perbaikan proposal

Tahapan Penelitian FEB MRT APR MEI JUN

Pengumpulan data

Pengolahan dan analisis data

Bimbingan skripsi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian 1. Data Penelitian

a. Gambaran Umum Wilayah Sumatera Utara

Sumatera Utara berada di bagian barat Indonesia, terletak pada garis 1° - 4° Lintang Utara dan 98°- 100° Bujur Timur atau terbesar ketujuh dari luas wilayah Republik Indonesia. Batas wilayah Sumatera Utara sebagai berikut:

Utara : berbatasan dengan Provinsi Nangroe Aceh Darussalam. Selatan : berbatasan dengan Sumatera Barat dan Riau.

Barat : berbatasan dengan Samudera Hindia. Timur : berbatasan dengan Selat Malaka.

Berdasarkan letak dan kondisi alamnya, Sumatera Utara dibagi atas 3 kelompok wilayah yaitu:

1) Pantai Barat (Tapanuli Selatan, Tapanuli Tengah, Sibolga, dan Nias),

2) Dataran Tinggi (Tapanuli Utara, Simalungun, Pematang Siantar, Karo, dan Dairi), 3) Pantai Timur (Medan, Binjai, Langkat, Tebing Tinggi, Asahan, Tanjung Balai, dan

Labuhan Batu).

Sumatera Utara merupakan provinsi keempat terbesar jumlah penduduknya di Indonesia, yang dihuni oleh penduduk dari berbagai suku seperti Melayu, Batak, Nias, Aceh, Minangkabau, Jawa dan menganut berbagai agama seperti Islam, Kristen, Buddha, Hindu dan berbagai aliran kepercayaan lainnya. Menurut hasil pencacahan lengkap Sensus Penduduk (SP) 2000, penduduk Provinsi Sumatera Utara berjumlah 11,5 juta jiwa (seperlima dari 203,5 juta jiwa penduduk Indonesia) dengan pertumbuhan 1,20 % per tahun sejak tahun 1990. Jumlah tersebut bertambah menjadi sekitar 11,9 juta jiwa pada tahun 2003 berdasarkan Hasil Sementara Pendaftaran Pemilih dan Pendaftaran Penduduk. Selanjutnya dari hasil estimasi jumlah penduduk pada Juni 2005 diperkirakan sebesar 12,3 juta jiwa. Kepadatan penduduk Sumatera Utara tahun 1990 adalah 143 jiwa per km² da tahun 2005 meningkat menjadi 172 jiwa per km².

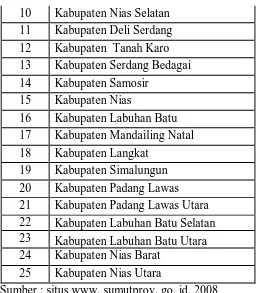

Provinsi Sumatera Utara terdiri dari beberapa Pemerintahan Kabupaten dan Kota yang jumlahnya ada 33 Kabupaten/Kota. Adapun daerah yang merupakan Pemerintahan Kabupaten di Provinsi Sumatera Utara adalah sebanyak 25 Pemerintahan Kabupaten. Adapun daerah yang merupakan Pemerintahan Kabupaten di Provinsi Sumatera Utara yakni dapat dilihat pada tabel 4.1 berikut ini:

Tabel 4.1

Pemerintahan Kabupaten Sumatera Utara

No Nama Kabupaten

1 Kabupaten Tapanuli Selatan 2 Kabupaten Batubara

3 Kabupaten Humbang Hasundutan 4 Kabupaten Toba Samosir

5 Kabupaten Dairi

6 Kabupaten Tapanuli Tengah 7 Kabupaten Asahan

10 Kabupaten Nias Selatan 11 Kabupaten Deli Serdang 12 Kabupaten Tanah Karo 13 Kabupaten Serdang Bedagai 14 Kabupaten Samosir

15 Kabupaten Nias

16 Kabupaten Labuhan Batu 17 Kabupaten Mandailing Natal 18 Kabupaten Langkat

19 Kabupaten Simalungun 20 Kabupaten Padang Lawas 21 Kabupaten Padang Lawas Utara 22 Kabupaten Labuhan Batu Selatan 23 Kabupaten Labuhan Batu Utara 24 Kabupaten Nias Barat

25 Kabupaten Nias Utara

Sumber : situs www. sumutprov. go. id, 2008

Adapun daerah yang merupakan Pemerintahan Kota di Provinsi Sumatera Utara adalah sebanyak 8 Pemerintahan Kota. Daerah-daerah yang termasuk dalam Pemerintahan Kota di Provinsi Sumatera Utara dapat dilihat pada tabel 4.2 berikut ini:

Tabel 4.2

Pemerintahan Kota Sumatera Utara

No Nama Kota

1 Kota Binjai 2 Kota Medan

3 Kota Pematang Siantar 4 Kota Sibolga

b. Data Pertumbuhan PAD

Tabel 4.3 Pertumbuhan PAD

Tahun 2004-2007

Nama Kab/Kota 2004-2005 2005-2006 2006-2007

Kota Binjai -0.2273 0.1595 0.0184

Kota Medan 0.1759 0.0312 -0.0013

Kab. Deli Serdang 0.0925 0.2709 0.1486

Kab. Langkat 0.0084 0.1735 0.7232

Kab. Simalungun 0.1593 0.5861 0.1775

Kab. Humbang Hasundutan 0.4613 1.3953 0.1963

Kab. Karo 0.2537 0.4763 0.1586

Kota Padang Sidempuan 0.0476 0.3239 0.2448 Kab. Tapanuli Selatan 0.1231 1.3012 0.1829 Kab. Tapanuli Tengah -0.3732 1.0172 0.2263 Kab. Toba Samosir -0.7004 2.7777 -0.4827 Kota Tebing Tinggi -0.0252 0.4154 0.1397 Kab. Labuhan Batu -0.1628 0.6929 -0.0566 Sumber data: Data yang diolah Peneliti, 2009

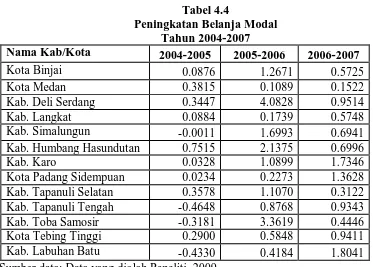

c. Data Peningkatan Belanja Modal

Tabel 4.4

Peningkatan Belanja Modal Tahun 2004-2007

Nama Kab/Kota 2004-2005 2005-2006 2006-2007

Kota Binjai 0.0876 1.2671 0.5725

Kota Medan 0.3815 0.1089 0.1522

Kab. Deli Serdang 0.3447 4.0828 0.9514

Kab. Langkat 0.0884 0.1739 0.5748

Kab. Simalungun -0.0011 1.6993 0.6941

Kab. Humbang Hasundutan 0.7515 2.1375 0.6996

Kab. Karo 0.0328 1.0899 1.7346

Kota Padang Sidempuan 0.0234 0.2273 1.3628 Kab. Tapanuli Selatan 0.3578 1.1070 0.3122 Kab. Tapanuli Tengah -0.4648 0.8768 0.9343

Kab. Toba Samosir -0.3181 3.3619 0.4446

Kota Tebing Tinggi 0.2900 0.5848 0.9411

Kab. Labuhan Batu -0.4330 0.4184 1.8041

2. Statistik Deskriptif

Statistik Deskriptif adalah ilmu statistik yang mempelajari cara-cara pengumpulan, penyusunan dan penyajian data suatu penelitian. Tujuannya adalah memudahkan orang untuk membaca data serta memahami maksudnya.

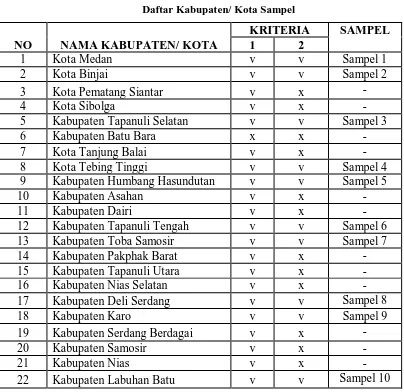

Sebelum melakukan pembahasan mengenai data secara statistik harus terlebih dahulu memperhatikan data kabupaten/ kota yang telah ditentukan sebagai sampel. Adapun kabupaten/ kota yang terpilih menjadi sampel penelitian berdasarkan pertimbangan yang ditentukan oleh penulis pada Bab III adalah sebanyak 13 sampel untuk setiap tahunnya. Kabupaten/ kota yang dimaksud adalah sebagai berikut:

Tabel 4.5

Daftar Kabupaten/ Kota Sampel

NO NAMA KABUPATEN/ KOTA

23 Kabupaten Mandailing Natal v x -

Sumber : situs www. sumutprov. go. id, 2008 dan www.bpk.go.id

Berdasarkan hasil pengolahan data, maka deskripsi statistik dari data penelitian dapat dilihat pada tabel 4.6 berikut ini.

Tabel 4.6

Sumber : Diolah dari SPSS, 2009

Berikut ini data deskriptif yang telah diolah :

a. variabel Peningkatan Belanja Modal (Y) memiliki nilai minimum -0,4648, nilai maksimum 4,0828, rata-rata Peningkatan Belanja Modal 0,756266 dan standar deviasi sebesar 0,9296884 dengan jumlah sampel sebanyak 39.

3. Pengujian Asumsi Klasik

Dalam analisis ini perlu dilihat terlebih dahulu apakah data tersebut bisa dilakukan pengujian model regresi. Pengujian asumsi klasik dilakukan untuk menentukan syarat persamaan yang pada model regresi dan dapat diterima secara ekonometrik. Pengujian asumsi klasik ini terdiri dari pengujian normalitas, multikolineariti, autokorelasi, dan pengujian heterokedastisitas. Variabel independen dalam penelitian ini hanya satu jadi tidak diperlukan pengujian multikolinearitas.

a. Uji Normalitas

Pengujian normalitas ini bertujuan untuk mengetahui apakah data yang digunakan telah terdistribusi secara normal. Hasil uji normalitas dengan grafik histogram yang diolah dengan SPSS, normal probability plot serta Kolmogorov-Smirnov Test ditunjukkan sebagai berikut:

Sumber : Diolah dari SPSS, 2009

Hasil uji normalitas di atas memperlihatkan bahwa pada grafik histogram di atas distribusi data mengikuti kurva berbentuk lonceng yang tidak menceng (skewness) kiri maupun menceng kanan atau dapat disimpulkan bahwa data tersebut normal.

Gambar 4.2 Normal P-P Plot

Sumber : Diolah dari SPSS, 2009

Tabel 4.7

Uji Normalitas dengan One-Sample Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 39

Normal Parametersa Mean .0000000

Std. Deviation .74848241

Most Extreme Differences Absolute .161

Positive .161

Negative -.154

Kolmogorov-Smirnov Z 1.006

Asymp. Sig. (2-tailed) .263

a. test distribution is Normal

b. calculated from data

Sumber : Diolah dari SPSS, 2009

Nilai Kolmogorov – Smirnov sebesar 1.006 dan tidak signifikan pada 0.05 (karena p= 0.263 >dari 0.05). Hal ini berarti Ho diterima yang mengatakan bahwa residual terdistribusi secara normal atau dengan kata lain residual berdistribusi normal.

Semua hasil pengujian melalui analisis grafik dan statistik di atas menunjukkan hasil yang sama yaitu normal, dengan demikian telah terpenuhi asumsi normalitas dan bisa dilakukan pengujian asumsi klasik berikutnya pada data.

b. Uji Heteroskedastisitas

Hasil Uji Heteroskedastisitas

Gambar 4.3 Grafik Scatterplot

Sumber : Diolah dari SPSS, 2009

Dari gambar scatterplot tersebut, terlihat bahwa titik-titik menyebar secara acak di atas dan di bawah angka 0 pada sumbu Y. Hal ini mengindikasikan tidak

terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai. c. Uji Autokorelasi

a. Predictors: (Constant), Pertumbuhan_PAD

b. Dependent Variable: Peningkatan_Belanja_Modal

Sumber : Diolah dari SPSS, 2009

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin Watson (DW) sebesar 1,989. Maka Ho diterima, yang artinya dalam model regresi tidak terdapat autokorelasi atau kesalahan pengganggu, sebab DW terletak diantara -2 sampai +2 yang berarti tidak ada autokorelasi.

4. Model dan Teknik Analisis Data

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh pertumbuhan PAD (X) terhadap peningkatan belanja modal (Y). Hasil regresi dapat dilihat pada tabel berikut ini.

Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .484 .136 3.563 .001

Pertumbuhan_PAD .952 .212 .594 4.488 .000

a. Dependent Variable: Peningkatan_Belanja_Modal

Sumber : Diolah dari SPSS, 2009

Berdasarkan hasil pengolahan data yang terlihat pada tabel 4.9 pada kolom unstandardized coeffisients bagian B, diperoleh modal persamaan regresi sederhana sebagai berikut :

Y=0.484+0,952X+e Keterangan :

Y = Peningkatan Belanja Modal

X = Pertumbuhan Pendapatan Asli Daerah (PAD)

e = Error

Adapun interpretasi dari persamaan di atas adalah :

a. konstanta (a) sebesar 0.484 menunjukkan bahwa jika tidak ada variabel pertumbuhan PAD, maka peningkatan belanja modal sebesar 0.484.

b. koefisien X (b) = 0.952, menunjukkan bahwa pertumbuhan PAD berpengaruh positif terhadap peningkatan belanja modal (Y). Artinya jika pertumbuhan PAD ditingkatkan maka peningkatan belanja modal bertambah sebesar 0,952.

5. Pengujian Hipotesis a. Uji-t

Untuk mengetahui apakah variabel independen, yaitu pertumbuhan PAD berpengaruh terhadap kemandirian keuangan daerah, dilakukan uji statistik t.

Tabel 4.10 Uji Statistik t Variabel

Regresi t tabel

t hitung Signifikansi t

(Constant) 3,563 .001

Pertumbuhan PAD 4,488 .000 2.0244 (0.05;38)

Kesimpulan yang dapat diambil dari analisis tersebut adalah pertumbuhan PAD (X) mempunyai nilai signifikansi 0,000 yang berarti nilai ini lebih kecil dari 0,05, sedangkan nilai t hitung 4,488 > t tabel 2,0244. Berdasarkan kedua nilai tersebut disimpulkan bahwa Ha diterima (Ho ditolak) atau dijelaskan bahwa variabel pertumbuhan PAD berpengaruh signifikan terhadap peningkatan belanja modal (Y).

b.

Koefisien Determinasi (R²)Tabel 4.11

a. Predictors: (Constant), Pertumbuhan_PAD

b. Dependent Variable: Peningkatan_Belanja_Modal

Nilai R square (R2) atau nilai koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 adalah diantara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum R2 untuk data silang (cross section) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya mempunyai koefisien determinasi yang tinggi. Nilai R2 sebesar 0,352 mempunyai arti bahwa variabel dependen hanya mampu dijelaskan oleh variabel independen sebesar 35,2%. Dengan kata lain hanya 35,2% perubahan dalam peningkatan belanja modal mampu dijelaskan variabel pertumbuhan PAD, dan sisanya sebesar 64,8% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

B. Pembahasan Hasil Penelitian

Berdasarkan hasil uji t sebelumnya, variabel pertumbuhan PAD berpengaruh secara signifikan positif terhadap variabel peningkatan belanja modal dengan tingkat signifikansi variabel independen 0,000 (< 0,05). Hal ini menunjukkan pemerintah daerah berusaha meningkatkan belanja modal seiring dengan adanya pertumbuhan PAD.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil uji hipotesis dapat diperoleh kesimpulan mengenai pengaruh pertumbuhan PAD terhadap peningkatan belanja modal yang dijelaskan berikut ini.

1. Setelah dilakukan uji normalitas, maka didapati seluruh variabel memiliki data yang normal. Setelah dilakukan uji heterokedastisitas, maka dapat disimpulkan bahwa model regresi tidak terjadi heterokedastisitas, sehingga dapat digunakan dalam pengujian hipotesis. Setelah dilakukan uji autokorelasi, tidak terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya) sehingga keempat tahun tersebut dapat digunakan dalam pengujian hipotesis.

2. Setelah dilakukan pengujian hipotesis, dapat diambil kesimpulan bahwa pertumbuhan Pendapatan Asli Daerah (PAD) mempunyai pengaruh signifikan yang positif terhadap peningkatan belanja modal.

B. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian-penelitian berikutnya. Keterbatasan-keterbatasan dalam penelitian ini dijelaskan berikut ini.

1. Sampel dalam penelitian ini dibatasi pada kabupaten/ kota tertentu, yaitu 13 kabupaten/ kota di Provinsi Sumatera Utara. Hal ini menyebabkan hasil penelitian hanya berlaku untuk kabupaten/ kota yang menjadi sampel penelitian, sehingga belum dapat digeneralisasi untuk seluruh Kabupaten / Kota di Indonesia.

2. Penelitian hanya mengambil 1 variabel independen sehingga hasil penelitian ini masih sangat sederhana.

3. Penelitian hanya dilakukan untuk periode tiga tahun yaitu 2004 sampai 2007 yang disebabkan keterbatasan akses perolehan data.

C. Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini dijelaskan berikut ini.

1. Untuk penelitian selanjutnya disarankan agar lebih menambah kabupaten/ kota yang akan diteliti, sehingga akan diperoleh sampel yang lebih banyak dan hasil yang lebih akurat. Selain menambah sampel, penelitian selanjutnya disarankan agar mengambil sampel kabupaten/ kota di luar Provinsi Sumatera Utara. Ini dimaksudkan agar dapat membandingkan apakah hasil penelitian ini berlaku untuk kabupaten/ kota di luar Provinsi Sumatera Utara.

DAFTAR PUSTAKA

Abullah, Syukriy, 2006. “Studi atas Belanja Modal pada Anggaran Pemerintah Daerah dalam Hubungannya dengan Belanja Pemeliharaan dan Sumber Pendapatan. Jurnal Akuntansi Pemerintah 2(2) : 17-32.

Badan Pemeriksa Keuangan Daerah Republik Indonesia, www.bpk.go.id

Badan Pusat Statistik Provinsi Sumatera Utara dan Badan Perencanaan Pembangunan Daerah Provinsi Sumatera Utara 2006.

Bastian, Indra, 2006. Akuntansi Sektor Publik Suatu Pengantar, Salemba Empat, Jakarta. Baswir, Indra, 2005. Sistem Akuntansi Sektor Publik, Salemba Empat, Jakarta.

Darwanto, 2007. “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal”. Simposium Nasional Akuntansi X Unhas Makassar.

Erlina, dan Sri Mulyani, 2007. Metode Penelitian Bisnis Untuk Akuntansi dan Manajemen, USU Press, Medan

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS., Badan Penerbit Universitas Diponegoro, Semarang.

Hadi, Syamsul, 2006. Metodologi Penelitian Kuantitatif untuk Akuntansi Keuangan Menengah, Edisi Pertama, Ekonosia, Yogyakarta.

Halim, Abdul, 2004. Akuntansi Keuangan Daerah, Edisi Revisi, Salemba Empat, Jakarta. ---, 2007. Akuntansi Sektor Publik Akuntansi Keuangan Daerah, Edisi Ketiga,

Salemba Empat, Jakarta.

Halim, Abdul dan Jamal Abdul Nasir, 2006. “Kajian tentang Keuangan Daerah Pemerintah Kota Malang”, Jurnal Manajemen Usahawan, Nomor 06 Th XXXV Juni 2006, Lembaga Management FE-UI, Jakarta, hal 42.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi, Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Mardiasmo, 2002. Otonomi dan Manajemen Keuangan Daerah, Andi, Yogyakarta.