I. Pendahuluan

Bab ini memperkenalkan latar belakang penelitian yang membahas perlunya efisiensi dan efektivitas dalam penentuan biaya, khususnya di rumah sakit dalam menghadapi persaingan global. Skripsi ini menekankan pada perbandingan Traditional Costing Method (TCM) dan Activity Based Costing (ABC) dalam menentukan tarif kamar rawat inap di Rumah Sakit Prikasih. Latar belakang juga menyoroti keterbatasan TCM dalam menghadapi keanekaragaman layanan dan kebutuhan akan informasi biaya yang lebih akurat. Permasalahan penelitian diformulasikan berdasarkan celah ini, menanyakan bagaimana perhitungan biaya menggunakan TCM dan ABC di sektor jasa, perbandingan keuntungan kedua metode, dan keputusan manajemen berdasarkan perbandingan tersebut. Tujuan penelitian adalah untuk menjawab permasalahan yang diajukan, memberikan gambaran jelas mengenai implementasi kedua metode dan implikasinya pada pengambilan keputusan di Rumah Sakit Prikasih. Manfaat penelitian diuraikan untuk manajemen rumah sakit, pegawai, pasien, dan masyarakat luas, menekankan kontribusi skripsi pada peningkatan kualitas layanan dan pengawasan mutu.

1.1 Latar Belakang Penelitian

Bagian ini menjelaskan konteks globalisasi dan persaingan di sektor kesehatan, menyoroti perlunya metode penentuan biaya yang lebih akurat dan efisien. Ditekankan pula pentingnya informasi biaya yang akurat untuk membuat keputusan strategis, khususnya dalam menentukan harga yang kompetitif dan terjangkau bagi pasien. Penggunaan contoh penerapan ABC dalam berbagai perusahaan (Tabel 1.1) mendukung argumen tentang perlunya metode yang lebih canggih daripada TCM. Perbedaan penelitian ini dengan penelitian terdahulu dijelaskan, menekankan penggunaan dua metode penentuan biaya dan fokus pada industri jasa (rumah sakit). Deskripsi Rumah Sakit Prikasih sebagai studi kasus diberikan, menjelaskan jenis layanan dan posisinya yang strategis. Ini penting untuk menjelaskan konteks studi dan relevansi temuan bagi pembaca. Bagian ini penting karena memberikan konteks dan justifikasi bagi penelitian ini, menunjukkan relevansi skripsi terhadap isu-isu terkini dalam manajemen biaya dan akuntansi.

1.2 Perumusan Masalah

Bagian ini merumuskan empat pertanyaan penelitian yang spesifik dan terarah. Pertanyaan-pertanyaan ini bertujuan untuk mengarahkan penelitian dan membatasi ruang lingkupnya. Fokus pada penentuan tarif kamar rawat inap mempersempit cakupan penelitian dan memungkinkan analisis yang lebih mendalam. Ini membantu pembaca memahami fokus utama penelitian dan bagaimana skripsi akan menjawab pertanyaan-pertanyaan tersebut. Kejelasan perumusan masalah ini penting untuk menjamin kesesuaian metode penelitian dengan tujuan yang ingin dicapai.

1.3 Tujuan Penelitian

Bagian ini menyatakan tujuan penelitian secara eksplisit, yang selaras dengan pertanyaan penelitian. Tujuannya adalah untuk menjawab setiap pertanyaan yang dirumuskan pada bagian sebelumnya. Kejelasan tujuan penelitian ini penting untuk memberikan kerangka bagi pembaca untuk memahami alur dan hasil penelitian. Penggunaan kata kerja operasional yang spesifik memastikan kejelasan tujuan dan memungkinkan pengukuran keberhasilan penelitian. Ini menunjukkan kemampuan penulis untuk merumuskan tujuan yang terukur dan dapat dicapai.

1.4 Manfaat Penelitian

Bagian ini menjelaskan manfaat penelitian bagi berbagai pemangku kepentingan, termasuk manajemen rumah sakit, pegawai, pasien, dan masyarakat luas. Ini menunjukkan relevansi praktis dari penelitian dan kontribusinya kepada masyarakat. Manfaat yang diuraikan menunjukkan dampak potensial dari penelitian dan pentingnya temuan bagi pihak yang terlibat. Ini juga menyoroti dampak positif penelitian terhadap peningkatan kualitas pelayanan kesehatan dan pengawasan mutu. Dengan demikian, bagian ini memperkuat relevansi akademik dan praktis skripsi.

II. Tinjauan Pustaka

Bab ini menyediakan landasan teori yang relevan dengan penelitian, meliputi definisi dan konsep akuntansi biaya, TCM, dan ABC. Ia juga membahas kelebihan dan kelemahan kedua metode, serta perbedaan mendasar di antara keduanya. Bagian ini juga menjelaskan prosedur pembebanan biaya dua tahap dan kerangka pemikiran penelitian. Terakhir, ia menyajikan tinjauan terhadap penelitian terdahulu yang relevan, menempatkan penelitian ini dalam konteks penelitian yang sudah ada.

2.1 Pengertian Akuntansi Biaya

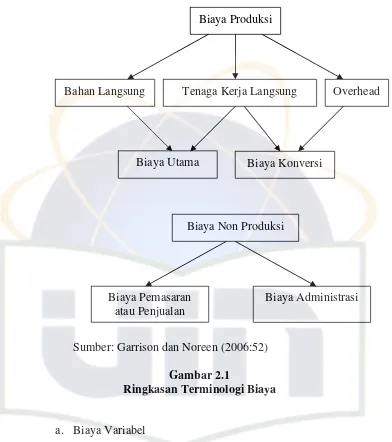

Bagian ini mendefinisikan akuntansi biaya berdasarkan beberapa sumber, menekankan pentingnya informasi biaya untuk perencanaan, pengendalian, dan pengambilan keputusan. Berbagai klasifikasi biaya (biaya produksi, biaya non-produksi, biaya variabel, biaya tetap, dll.) dijelaskan dengan contoh-contoh yang relevan. Ini memberikan dasar pemahaman yang kuat tentang konsep-konsep dasar akuntansi biaya yang dibutuhkan untuk memahami TCM dan ABC. Bagian ini penting untuk memberikan pemahaman yang solid tentang terminologi dan konsep kunci dalam akuntansi biaya.

2.2 Pengertian Traditional Costing Method

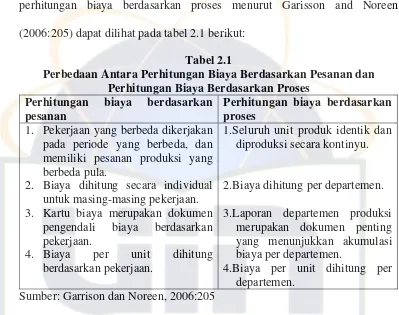

Bagian ini memberikan definisi dan penjelasan terperinci tentang TCM, termasuk asumsinya, kelebihan, dan kelemahannya. Ia membahas dua sistem utama dalam TCM (sistem perhitungan berdasarkan pesanan dan sistem perhitungan berdasarkan proses), serta perbedaan dan persamaannya. Penjelasan tentang distorsi biaya yang mungkin terjadi dalam TCM memberikan konteks penting untuk memahami perlunya metode yang lebih akurat seperti ABC. Ini membantu pembaca memahami mengapa penelitian ini berfokus pada perbandingan dengan ABC.

2.3 Pengertian Activity Based Costing

Bagian ini mendefinisikan ABC dan menjelaskan prinsip-prinsip utamanya, menekankan pada alokasi biaya berdasarkan aktivitas. Kelebihan dan kelemahan ABC dibahas untuk memberikan gambaran yang seimbang dan komprehensif. Perbandingan antara ABC dan TCM disoroti, menunjukkan bagaimana ABC mengatasi keterbatasan TCM. Ini memberikan pemahaman yang jelas tentang bagaimana ABC dapat memberikan informasi biaya yang lebih akurat dan relevan untuk pengambilan keputusan.

2.4 Perbedaan Traditional Costing Method dengan Activity Based Costing

Bagian ini menyajikan perbandingan langsung antara TCM dan ABC, menyoroti perbedaan mendasar dalam metode alokasi biaya dan informasi yang dihasilkan. Ini memperkuat argumen untuk menggunakan ABC sebagai alternatif yang lebih akurat dan relevan dalam konteks penelitian ini. Pembahasan ini penting karena menyoroti bagaimana ABC mengatasi masalah distorsi biaya yang sering terjadi dalam TCM, memberikan justifikasi untuk penggunaan ABC dalam penelitian ini.

2.5 Prosedur Pembebanan Biaya Dua Tahap

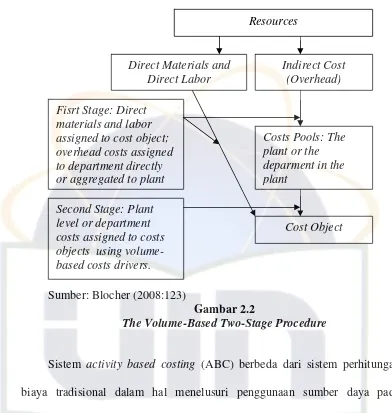

Bagian ini menjelaskan langkah-langkah dalam prosedur pembebanan biaya dua tahap, baik untuk TCM maupun ABC. Penjelasan ini penting karena menggambarkan secara teknis bagaimana biaya dialokasikan kepada produk atau layanan dalam kedua metode. Perbedaan implementasi dalam kedua metode disorot, menekankan perbedaan utama dalam alokasi biaya overhead. Ini memberikan pemahaman yang mendalam tentang mekanisme alokasi biaya yang digunakan dalam penelitian ini.

2.6 Kerangka Pemikiran

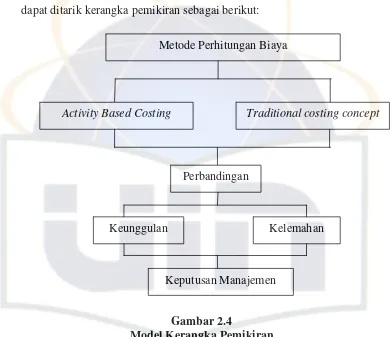

Bagian ini menjelaskan kerangka berpikir yang memandu penelitian, menghubungkan variabel-variabel penelitian dan bagaimana mereka saling berhubungan. Ia menunjukkan secara visual bagaimana TCM dan ABC digunakan untuk menganalisis biaya dan menentukan tarif kamar rawat inap. Ini penting untuk memberikan gambaran keseluruhan tentang pendekatan penelitian dan bagaimana temuan akan ditafsirkan. Kejelasan kerangka pemikiran menunjukkan kemampuan penulis untuk menghubungkan teori dan metodologi penelitian.

2.7 Penelitian Terdahulu

Bagian ini menyajikan tinjauan terhadap penelitian terdahulu yang relevan, menempatkan penelitian ini dalam konteks literatur yang ada. Ia menunjukkan kontribusi unik dari penelitian ini dibandingkan dengan penelitian sebelumnya. Ini penting untuk menunjukkan bagaimana penelitian ini memajukan pemahaman dalam bidang ini dan memberikan nilai tambah bagi pengetahuan yang sudah ada. Pembahasan yang sistematis menunjukkan kemampuan penulis untuk melakukan tinjauan pustaka yang komprehensif dan relevan.

III. Metodologi Penelitian

Bab ini menjelaskan metode penelitian yang digunakan, termasuk ruang lingkup penelitian, metode pengumpulan data, dan metode analisis data. Definisi operasional variabel penelitian dan bagaimana pengukurannya dijelaskan secara detail.

3.1 Ruang Lingkup Penelitian

Bagian ini menjelaskan batasan penelitian, memastikan fokus pada analisis penentuan tarif kamar rawat inap di Rumah Sakit Prikasih menggunakan TCM dan ABC. Ini penting untuk membatasi cakupan penelitian dan memungkinkan analisis yang lebih mendalam. Batasan ruang lingkup penelitian juga membantu pembaca memahami keterbatasan penelitian dan menghindari kesalahpahaman mengenai cakupan temuan. Ini memastikan kejelasan dan ketepatan penelitian.

3.2 Metode Pengumpulan Data

Bagian ini menjelaskan metode pengumpulan data yang digunakan, seperti analisis dokumen, observasi partisipan, dan wawancara dengan kepala akuntansi. Ini penting untuk menjelaskan bagaimana data dikumpulkan dan memastikan kredibilitas dan validitas data. Penjelasan yang rinci memastikan transparansi dan reproduksibilitas penelitian. Ini menunjukkan kemampuan penulis untuk menggunakan metode pengumpulan data yang sesuai dengan tujuan penelitian.

3.3 Metode Analisis Data

Bagian ini menjelaskan metode analisis data yang digunakan, seperti analisis deskriptif dan perbandingan antara TCM dan ABC. Ini penting untuk menjelaskan bagaimana data dianalisis dan diinterpretasikan. Penjelasan yang jelas tentang metode analisis data memungkinkan pembaca untuk memahami proses analisis dan mengevaluasi validitas temuan. Ini menunjukkan kemampuan penulis dalam menganalisis data dan menarik kesimpulan yang valid.

3.4 Definisi Operasional Variabel Penelitian dan Pengukurannya

Bagian ini mendefinisikan secara operasional variabel-variabel penelitian, yaitu TCM dan ABC, dan menjelaskan bagaimana masing-masing variabel diukur. Ini penting untuk memastikan kejelasan dan konsistensi dalam penggunaan variabel penelitian. Definisi operasional yang jelas memastikan bahwa pembaca memahami apa yang dimaksud dengan variabel-variabel tersebut dan bagaimana mereka diukur dalam penelitian. Ini menunjukkan kemampuan penulis untuk mendefinisikan variabel penelitian dengan tepat dan mengukurnya secara valid dan reliabel.

IV. Pembahasan

Bab ini menyajikan hasil analisis data, meliputi profil Rumah Sakit Prikasih, perhitungan biaya menggunakan TCM, penerapan ABC, perbandingan tarif kamar rawat inap antara kedua metode, dan pembahasan hasil temuan.

4.1 Company Profile Rumah Sakit Prikasih

Bagian ini memberikan gambaran umum tentang Rumah Sakit Prikasih, termasuk lokasi, jenis layanan, dan struktur organisasi. Ini memberikan konteks yang penting untuk memahami studi kasus dan relevansi temuan. Deskriptif ini memastikan pembaca memahami latar belakang institusi yang diteliti. Ini mendukung validitas dan generalisasi temuan penelitian.

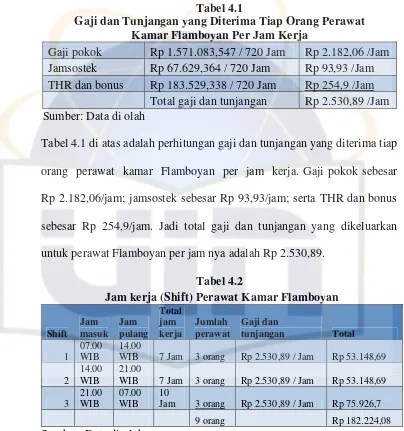

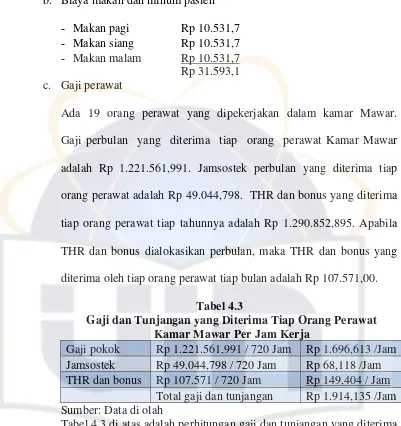

4.2 Perhitungan Konsep Biaya Tradisional Menurut Rumah Sakit

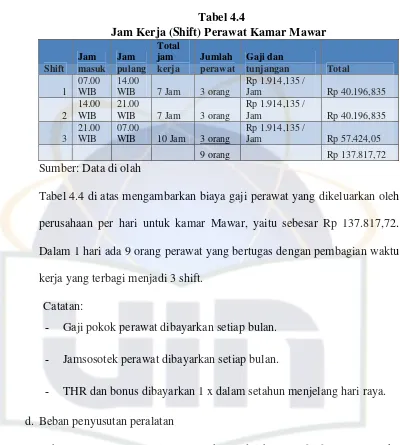

Bagian ini menjelaskan perhitungan biaya menggunakan TCM di Rumah Sakit Prikasih, memberikan gambaran terperinci tentang proses dan hasil perhitungan. Ini memberikan gambaran tentang bagaimana TCM diterapkan dalam praktik dan keterbatasannya. Penjelasan terperinci tentang perhitungan memastikan pembaca dapat memahami metode yang digunakan dan hasil yang diperoleh. Ini menunjukkan kemampuan penulis untuk menerapkan TCM dengan tepat dalam konteks studi kasus.

4.3 Penerapan Activity Based Costing

Bagian ini menjelaskan secara detail tentang penerapan ABC di Rumah Sakit Prikasih, termasuk identifikasi aktivitas, alokasi biaya overhead, dan perhitungan tarif aktivitas. Ini menunjukkan bagaimana ABC diterapkan dalam praktik dan bagaimana hasilnya dibandingkan dengan TCM. Penjelasan yang rinci tentang langkah-langkah dalam penerapan ABC memastikan pembaca memahami metode yang digunakan dan hasil yang diperoleh. Ini menunjukkan kemampuan penulis untuk menerapkan ABC dengan tepat dalam konteks studi kasus.

4.4 Perbandingan Tarif Kamar Rawat Inap Antara Pendekatan Saat Ini (Traditional Costing Method), dan Activity Based Costing

Bagian ini menyajikan perbandingan langsung antara tarif kamar rawat inap yang dihasilkan oleh TCM dan ABC. Ini merupakan inti dari penelitian, menunjukkan perbedaan dan implikasinya pada pengambilan keputusan. Perbandingan yang jelas dan ringkas memastikan pembaca dapat memahami perbedaan utama antara kedua metode. Ini memungkinkan kesimpulan yang tepat dan objektif mengenai metode mana yang lebih akurat dan efisien.

4.5 Pembahasan

Bagian ini membahas temuan penelitian secara kritis, menjelaskan implikasi hasil penelitian terhadap praktik penentuan biaya di rumah sakit. Ia juga membahas keterbatasan penelitian dan saran untuk penelitian selanjutnya. Pembahasan yang kritis dan mendalam menunjukkan kemampuan penulis untuk menganalisis data secara kritis dan menarik kesimpulan yang bermakna. Ini memastikan kredibilitas dan validitas temuan penelitian.

V. Penutup

Bab ini menyimpulkan temuan penelitian, memberikan implikasi hasil penelitian, dan memberikan saran untuk penelitian selanjutnya.

5.1 Kesimpulan

Bagian ini merangkum temuan utama penelitian, menjawab pertanyaan penelitian yang diajukan di bab pendahuluan. Ini memberikan ringkasan singkat dan jelas tentang hasil penelitian. Ringkasan yang tepat memastikan pembaca memahami poin-poin penting dari penelitian. Ini menunjukkan kemampuan penulis untuk merangkum temuan penelitian dengan tepat dan efektif.

5.2 Implikasi

Bagian ini menjelaskan implikasi dari temuan penelitian terhadap praktik penentuan biaya di rumah sakit dan pengambilan keputusan manajemen. Ini menunjukkan relevansi praktis dari penelitian dan kontribusinya kepada praktik manajemen. Penjelasan yang rinci tentang implikasi memastikan pembaca memahami dampak temuan terhadap praktik manajemen. Ini memperkuat nilai dan kontribusi penelitian.

5.3 Saran

Bagian ini memberikan saran untuk penelitian selanjutnya, yang dapat memperluas dan mengembangkan temuan penelitian ini. Ini menunjukkan pemahaman penulis tentang keterbatasan penelitian dan arah penelitian selanjutnya. Saran yang diberikan memperkuat nilai dan kontribusi penelitian. Ini menunjukkan visi penulis terhadap perkembangan penelitian di masa depan.