SKRIPSI

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN, KEJELASAN SASARAN ANGGARAN, AKUNTABILITAS PUBLIK, DAN

PENGENDALIAN AKUNTANSI TERHADAP KINERJA MANAJERIAL DI INSPEKTORAT PEMERINTAH

PROVINSI SUMATERA UTARA

OLEH

OFALYN OCTARYA SITEPU 130522035

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Akuntabilitas Publik, dan Pengendalian Akuntansi Terhadap Kinerja Manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara” adalah benar hasil karya tulis saya sendiri yang disusun

sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Adapun bagian atau data tertentu dalam penulisan skripsi ini saya peroleh dari perusahaan atau lembaga dan/atau saya kutip dari hasil karya orang lain yang telah dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2015 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN, KEJELASAN SASARAN ANGGARAN, AKUNTABILITAS PUBLIK, DAN

PENGENDALIAN AKUNTANSI TERHADAP KINERJA MANAJERIAL DI INSPEKTORAT PEMERINTAH

PROVINSI SUMATERA UTARA

Penelitian ini bertujuan untuk menguji pengaruh partisipasi penyusunan anggaran, kejelasan sasaran anggaran, akuntabilitas publik, dan pengendalian akuntansi terhadap kinerja manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara. Jenis penelitian ini tergolong penelitian asosiatif kausal. Populasi dalam penelitian ini adalah pejabat eselon II, III, dan IV yang bekerja di Inspektorat Pemerintah Provinsi Sumatera Utara. Pemilihan sampel dilakukan dengan metode sampling jenuh dengan jumlah responden 30 orang. Data yang digunakan dalam penelitian ini berupa data primer dan sekunder. Teknik pengumpulan data dilakukan dengan teknik survei dengan menyebarkan kuesioner. Metode analisis yang digunakan adalah analisis regresi berganda dengan bantuan Statistical Package For Social Science 18 (SPSS 18).

Hasil penelitian membuktikan bahwa partisipasi penyusunan anggaran secara parsial berpengaruh signifikan terhadap kinerja manajerial, sedangkan kejelasan sasaran anggaran, akuntabilitas publik, dan pengendalian akuntansi secara parsial tidak berpengaruh signifikan terhadap kinerja manajerial. Adapun secara simultan, partisipasi penyusunan anggaran, kejelasan sasaran anggaran, akuntabilitas publik, dan pengendalian akuntansi berpengaruh signifikan terhadap kinerja manajerial.

Hasil pengujian Identifikasi Determinan (R Square) menunjukkan bahwa pengaruh partisipasi penyusunan anggaran, kejelasan sasaran anggaran, akuntabilitas publik, dan pengendalian akuntansi terhadap kinerja manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara adalah sebesar 62,6%, sedangkan sisanya yaitu 37,4% dipengaruhi oleh faktor lain di luar model penelitian ini.

ABSTRACT

THE IMPACT OF BUDGETING PARTICIPATION, BUDGET TARGETS CLARITY, PUBLIC ACCOUNTABILITY, AND ACCOUNTING

CONTROL ON MANAGERIAL PERFORMANCE AT GOVERNMENT INSPECTORATE

OF NORTH SUMATRA

This study aims to examine the impact of budgeting participation, budget targets clarity, public accountability, and accounting control on managerial performance at Government Inspectorate of North Sumatera. This type of research is classified as causal associative research. The population of this study is the Echelon II, III, a nd IV who are working at Government Inspectorate of North Sumatra. The sample are selected by saturated sampling method with 30 respondents. The data that used in this study are primary and secondary data. The technique of data collection was done by using a survey which was distributing questionnaires. The analytical method used is multiple regression analysis with the help of Statistical Package For Social Science 18 (SPSS 18).

The research proves that budgeting participation has a significant effect partially on managerial performance, while the budget targets clarity, public accountability, and accounting control have no significant effect partially on managerial performance. Simultaneously budgeting participation, budget targets clarity, public accountability, and accounting control have significant effects on managerial performance.

The test results of Identification Determinants (R Square) shows that the impact of budgeting participation, budget targets clarity, public accountability, and accounting control on managerial performance at Government Inspectorate of North Sumatera is 62.6%, while the remaining 37.4% was influenced by other models outside of this research.

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran,

Akuntabilitas Publik, dan Pengendalian Akuntansi Terhadap Kinerja Manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara”. Penyusunan skripsi ini

dilakukan untuk memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi di Universitas Sumatera Utara.

Dalam penyusunan skripsi ini, penulis telah menerima bimbingan dan arahan serta motivasi dari berbagai pihak, baik secara langsung maupun tidak langsung. Sehingga pada kesempatan ini, penulis mengucapkan terima kasih kepada kedua orang tua penulis “Sofian Sitepu, S.H. dan Dra. Karolina Purba”,

serta kepada abang, kakak, dan adikku tersayang, Offlyn Sitepu, S.P., Olyfia Carona Sitepu, S.Psi., dan Oka Putra Sitepu atas doa dan dukungannya selama ini. Penulis juga mengucapkan terima kasih kepada semua pihak yang telah membantu penulis selama proses studi dan pengerjaan penelitian ini, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec.Ac.,Ak.,CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak., dan Ibu Dra. Mutia Ismail, MM, Ak., selaku Ketua dan Sekretaris Program Studi S-1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara 4. Bapak Drs. Rustam, M.Si, Ak, CA selaku Dosen Pembimbing yang telah

memberikan bimbingan, arahan, dan bantuan dari awal sampai selesainya skripsi ini.

5. Bapak Drs. Iskandar Muda, M.Si, Ak selaku Dosen Pembanding dan Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Penguji yang telah memberikan bantuan, saran, dan kritik kepada penulis dalam penyusunan skripsi ini. 6. Sahabat-sahabat terbaik, Revina Septika dan Ahmad Zuhri, serta seluruh

teman-teman satu angkatan lainnya yang tidak dapat disebutkan satu per satu. Terima kasih atas motivasi dan sarannya selama ini.

7. Seluruh keluarga besar Fakultas Ekonomi dan Bisnis USU yang telah membantu dan mempermudah segala urusan yang berkaitan dengan administrasi, baik saat perkuliahan maupun yang berhubungan dengan penyelesaian skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dalam penelitian ini. Oleh karena itu, penulis mengharapkan kritik dan saran yang sifatnya membangun dari semua pihak guna menyempurnakan penelitian ini agar menjadi lebih baik lagi. Akhir kata, semoga skripsi ini dapat bermanfaat bagi pembaca.

Medan, Agustus 2015 Penulis

DAFTAR ISI

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN

2.1.1.4 Prinsip-Prinsip Penyusunan Anggaran ... 16

2.1.1.5 Mekanisme Penyusunan Anggaran ... 18

2.1.2 Partisipasi Penyusunan Anggaran ... 20

2.1.2.1 Pengertian Partisipasi Penyusunan Anggaran ... 20

2.1.2.2 Manfaat Partisipasi Penyusunan Anggaran ... 21

2.1.2.3 Pendekatan Dalam Partisipasi Penyusunan Anggaran ... 21

2.1.3 Kejelasan Sasaran Anggaran... 23

2.1.4 Akuntabilitas Publik ... 24

2.1.4.1 Pengertian Akuntabilitas Publik ... 24

2.1.4.2 Akuntabilitas dalam Pelaporan Keuangan ... 25

2.1.4.3 Sifat Akuntabilitas Pemerintah ... 25

2.1.5 Pengendalian Akuntansi ... 28

2.1.5.1 Pengertian Pengendalian Akuntansi ... 28

2.1.5.2 Prinsip-Prinsip Dasar Pengendalian Akuntansi ... 28

2.1.6 Kinerja Manajerial ... 31

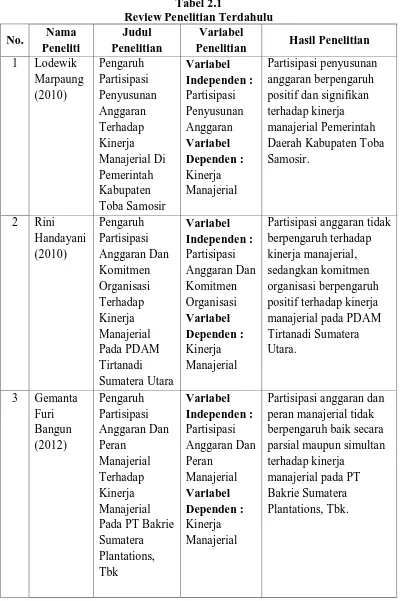

2.2 Penelitian Terdahulu ... 34

2.3 Kerangka Konseptual ... 38

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 43

3.2 Tempat dan Waktu Penelitian ... 43

3.3 Batasan Operasional ... 43

3.4 Definisi Operasional ... 44

3.4.1 Partisipasi Penyusunan Anggaran ... 44

3.4.2 Kejelasan Sasaran Anggaran ... 44

3.4.3 Akuntabilitas Publik ... 44

3.4.4 Pengendalian Akuntansi ... 45

3.4.5 Kinerja Manajerial ... 45

3.5 Skala Pengukuran Variabel ... 47

3.6 Populasi dan Sampel Penelitian ... 48

3.7 Jenis Data ... 48

3.8 Metode Pengumpulan Data ... 49

3.9 Uji Validitas dan Reliabilitas ... 50

3.9.1 Uji Validitas ... 50

3.9.2 Uji Reliabilitas ... 50

3.10 Teknik Analisis ... 50

3.10.1 Analisis Deskriptif ... 50

3.10.2 Uji Asumsi Klasik ... 51

3.10.3 Uji Hipotesis ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Instansi ... 55

4.1.1 Sejarah Ringkas Inspektorat Provinsi Sumatera Utara ... 55

4.1.2 Visi dan Misi Inspektorat Provinsi Sumatera Utara ... 56

4.1.3 Tugas Pokok dan Fungsi Inspektorat Provinsi Sumatera Utara ... 58

4.2 Data Penelitian ... 59

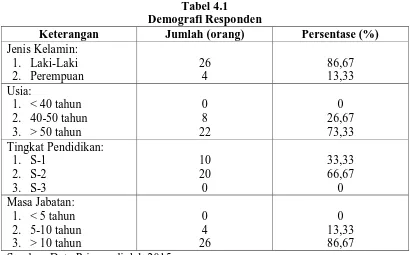

4.2.1 Gambaran Umum Responden ... 59

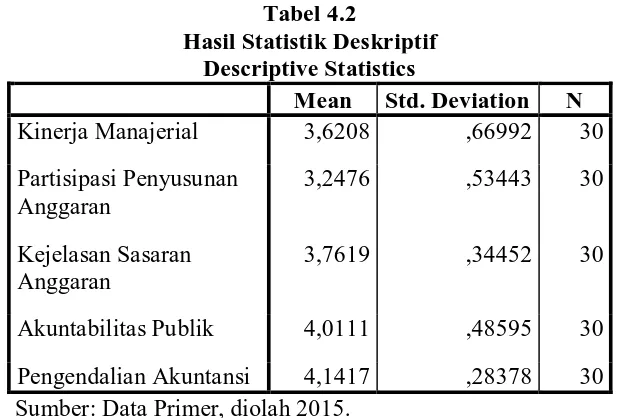

4.2.2 Deskripsi Hasil Penelitian ... 61

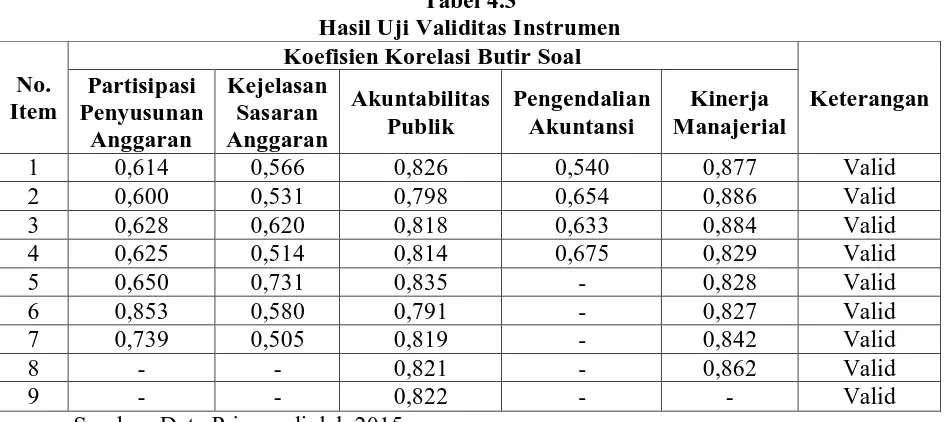

4.3 Uji Validitas dan Reliabilitas ... 62

4.3.1 Uji Validitas ... 62

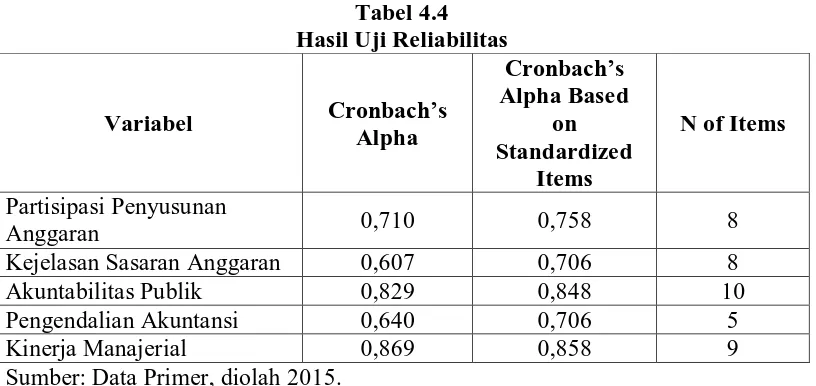

4.3.2 Uji Reliabilitas ... 63

4.4 Uji Asumsi Klasik ... 64

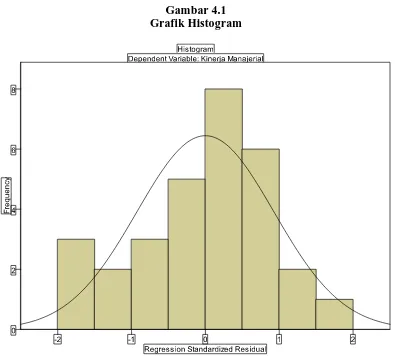

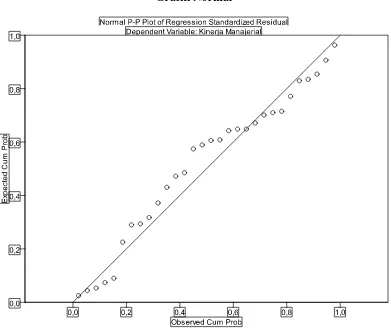

4.4.1 Uji Normalitas ... 64

4.4.2 Uji Multikolinieritas ... 67

4.4.3 Uji Heteroskedastisitas ... 68

4.5 Uji Hipotesis ... 70

4.5.1 Analisis Regresi Linear Berganda ... 71

4.5.2 T-test (Uji t) ... 72

4.5.3 F-test (Uji F) ... 75

4.5.4 Koefisien Determinasi ... 76

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 80

5.2 Keterbatasan ... 81

5.3 Saran ... 81

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Review Penelitian Terdahulu ... 37

3.1 Definisi Operasional dan Skala Pengukuran Variabel ... 46

3.2 Instrumen Skala Likert ... 47

4.1 Demografi Responden ... 60

4.2 Hasil Statistik Deskriptif ... 61

4.3 Hasil Uji Validitas Instrumen ... 63

4.4 Hasil Uji Reliabilitas ... 64

4.5 Uji Normalitas ... 64

4.6 Uji Multikolinieritas ... 67

4.7 Hasil Uji Glejser ... 70

4.8 Hasil Analisis Regresi Linear Berganda ... 71

4.9 T-TEST (UJI T) ... 73

4.10 F-TEST (UJI F) ... 75

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 41

4.1 Grafik Histogram ... 65

4.2 Grafik Normal ... 66

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN, KEJELASAN SASARAN ANGGARAN, AKUNTABILITAS PUBLIK, DAN

PENGENDALIAN AKUNTANSI TERHADAP KINERJA MANAJERIAL DI INSPEKTORAT PEMERINTAH

PROVINSI SUMATERA UTARA

Penelitian ini bertujuan untuk menguji pengaruh partisipasi penyusunan anggaran, kejelasan sasaran anggaran, akuntabilitas publik, dan pengendalian akuntansi terhadap kinerja manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara. Jenis penelitian ini tergolong penelitian asosiatif kausal. Populasi dalam penelitian ini adalah pejabat eselon II, III, dan IV yang bekerja di Inspektorat Pemerintah Provinsi Sumatera Utara. Pemilihan sampel dilakukan dengan metode sampling jenuh dengan jumlah responden 30 orang. Data yang digunakan dalam penelitian ini berupa data primer dan sekunder. Teknik pengumpulan data dilakukan dengan teknik survei dengan menyebarkan kuesioner. Metode analisis yang digunakan adalah analisis regresi berganda dengan bantuan Statistical Package For Social Science 18 (SPSS 18).

Hasil penelitian membuktikan bahwa partisipasi penyusunan anggaran secara parsial berpengaruh signifikan terhadap kinerja manajerial, sedangkan kejelasan sasaran anggaran, akuntabilitas publik, dan pengendalian akuntansi secara parsial tidak berpengaruh signifikan terhadap kinerja manajerial. Adapun secara simultan, partisipasi penyusunan anggaran, kejelasan sasaran anggaran, akuntabilitas publik, dan pengendalian akuntansi berpengaruh signifikan terhadap kinerja manajerial.

Hasil pengujian Identifikasi Determinan (R Square) menunjukkan bahwa pengaruh partisipasi penyusunan anggaran, kejelasan sasaran anggaran, akuntabilitas publik, dan pengendalian akuntansi terhadap kinerja manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara adalah sebesar 62,6%, sedangkan sisanya yaitu 37,4% dipengaruhi oleh faktor lain di luar model penelitian ini.

ABSTRACT

THE IMPACT OF BUDGETING PARTICIPATION, BUDGET TARGETS CLARITY, PUBLIC ACCOUNTABILITY, AND ACCOUNTING

CONTROL ON MANAGERIAL PERFORMANCE AT GOVERNMENT INSPECTORATE

OF NORTH SUMATRA

This study aims to examine the impact of budgeting participation, budget targets clarity, public accountability, and accounting control on managerial performance at Government Inspectorate of North Sumatera. This type of research is classified as causal associative research. The population of this study is the Echelon II, III, a nd IV who are working at Government Inspectorate of North Sumatra. The sample are selected by saturated sampling method with 30 respondents. The data that used in this study are primary and secondary data. The technique of data collection was done by using a survey which was distributing questionnaires. The analytical method used is multiple regression analysis with the help of Statistical Package For Social Science 18 (SPSS 18).

The research proves that budgeting participation has a significant effect partially on managerial performance, while the budget targets clarity, public accountability, and accounting control have no significant effect partially on managerial performance. Simultaneously budgeting participation, budget targets clarity, public accountability, and accounting control have significant effects on managerial performance.

The test results of Identification Determinants (R Square) shows that the impact of budgeting participation, budget targets clarity, public accountability, and accounting control on managerial performance at Government Inspectorate of North Sumatera is 62.6%, while the remaining 37.4% was influenced by other models outside of this research.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan berbagai kondisi di dalam negeri telah mengindikasikan bahwa rakyat menghendaki keterbukaan dan kemandirian (desentralisasi). Selain itu, keadaan luar negeri yang juga menunjukkan bahwa semakin maraknya globalisasi telah menuntut daya saing setiap negara, termasuk daya saing pemerintah daerahnya. Daya saing pemerintah daerah ini diharapkan akan tercapai melalui peningkatan kemandirian pemerintah daerah. Selanjutnya, peningkatan kemandirian pemerintah daerah tersebut diharapkan dapat diraih melalui Otonomi Daerah (Halim, 2001:2).

Tujuan program otonomi daerah adalah mempercepat pertumbuhan ekonomi dan pembangunan daerah, mengurangi kesenjangan antardaerah, dan meningkatkan kualitas pelayanan publik agar lebih efisien dan responsif terhadap kebutuhan, potensi maupun karakteristik di daerah masing-masing. Hal ini ditempuh melalui peningkatan hak dan tanggung jawab pemerintah daerah untuk mengelola rumah tangganya sendiri (Bastian, 2006:350).

tersebut telah mengubah akuntabilitas atau pertanggungjawaban pemerintah daerah dari pertanggungjawaban vertikal (kepada pemerintah pusat) ke pertanggungjawaban horizontal (kepada masyarakat melalui DPRD).

Sebagai akibat dari disahkannya undang-undang tentang pemerintah daerah tersebut ialah organisasi sektor publik mengalami perkembangan yang cukup pesat. Dengan sistem desentralisasi ini, setiap daerah dituntut agar mampu mengelola daerahnya sendiri dengan cara memaksimalkan segala potensi sumber daya yang juga berasal dari daerah tersebut. Sebagai organisasi sektor publik, pemerintah daerah diharapkan memiliki kinerja yang berorientasi pada kepentingan masyarakat dan harus selalu tanggap terhadap daerahnya dengan berupaya memberikan pelayanan terbaik secara transparan dan juga berkualitas.

Semakin meningkatnya tuntutan masyarakat atas penyelenggaraan pemerintahan yang bersih, adil, transparan, dan akuntabel tentunya berkaitan erat dengan tugas Inspektorat Provinsi sebagai aparat pengawas fungsional yang berada di bawah dan bertanggung jawab kepada gubernur.

Menurut Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2007 tentang Pedoman Teknis Organisasi Dan Tata Kerja Inspektorat Provinsi Dan Kabupaten/Kota, Inspektorat provinsi mempunyai tugas melakukan pengawasan terhadap pelaksanaan urusan pemerintahan di daerah provinsi, pelaksanaan pembinaan atas penyelenggaraan pemerintahan daerah kabupaten/kota, dan pelaksanaan urusan pemerintahan di daerah kabupaten/kota.

pelaksanaan suatu kegiatan dalam mewujudkan sasaran, tujuan, visi, dan misi suatu organisasi yang tertuang dalam perumusan skema strategis (str ategic planning) suatu organisasi dapat dilihat. Untuk mengetahui apakah kinerja suatu organisasi telah berjalan efektif atau tidak, dapat dilakukan uji perbandingan terhadap anggaran. Anggaran merupakan titik awal yang baik dalam menilai kinerja. Perencanaan dan penganggaran merupakan salah satu faktor utama yang harus diperhitungkan dengan baik oleh pemerintah.

Kinerja sektor publik ini sebagian besar dipengaruhi oleh kinerja aparat atau manajerial. Menurut Mahoney et. al. (1963) dalam Natalia (2010), kinerja manajerial adalah kinerja para individu anggota organisasi dalam kegiatan manajerial, antara lain perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pengaturan staf, negosiasi, perwakilan, dan kinerja secara keseluruhan.

Kinerja manajerial yang dimaksud dalam penelitian ini, yakni kinerja inspektur, sekretariat, inspektur pembantu, dan kelompok jabatan fungsional. Kinerja manajerial SKPD (Satuan Kerja Perangkat Daerah) ini dapat menggambarkan sejauh mana tingkat pencapaian sasaran dari visi, misi, dan strategi instansi pemerintah daerah yang selanjutnya, dapat mengindikasikan seberapa besar tingkat keberhasilan atau kegagalan pelaksanaan kegiatan-kegiatan sesuai dengan tugas pokok dan fungsi aparatur pemerintah.

Menurut Prihandini (2011), partisipasi dalam penyusunan anggaran merupakan pendekatan manajerial yang umumnya dinilai dapat meningkatkan kinerja manajerial. Menurut Brownell (1982) dalam Fazli dan Muslim (2006:6), partisipasi anggaran merupakan suatu proses yang melibatkan individu-individu secara langsung di dalamnya dan mempunyai pengaruh terhadap penyusunan tujuan anggaran yang prestasinya akan dinilai dan kemungkinan akan dihargai atas dasar pencapaian tujuan anggaran mereka. Dari kedua definisi di atas, dapat disimpulkan bahwa partisipasi anggaran melibatkan bawahan dalam proses penyusunannya sehingga bawahan yang kinerjanya diukur berdasarkan anggaran akan termotivasi untuk mencapai kinerja sesuai dengan kriteria yang ditetapkan dalam anggaran.

menyusun target anggaran. Kemudian, target-target anggaran yang disusun akan disesuaikan dengan sasaran yang ingin dicapai pemerintah daerah.

Dari penjelasan di atas, dapat ditarik kesimpulan bahwa adanya sasaran anggaran yang jelas akan mempermudah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya.

Sejalan dengan kejelasan sasaran anggaran, terdapat juga prinsip lainnya, yakni akuntabilitas publik yang mendasari penerapan good governance di lingkungan organisasi sektor publik. Tuntutan akuntabilitas sebagai bagian dari terciptanya good governance terhadap penyelenggaraan pemerintahan berjalan seiring dengan semakin luasnya sistem pemerintahan yang berbasis otonomi daerah di Indonesia. Menurut Mardiasmo (2006:203), akuntabilitas merupakan prinsip pertanggungjawaban yang berarti bahwa proses penganggaran dimulai dari perencanaan, penyusunan, dan pelaksanaan harus benar-benar dapat dilaporkan dan dipertanggungjawabkan kepada DPRD dan masyarakat. Masyarakat tidak hanya memiliki hak untuk mengetahui anggaran tersebut, tetapi juga berhak untuk menuntut pertanggungjawaban atas rencana ataupun pelaksanaan anggaran tersebut. Hal ini juga menegaskan pentingnya akuntabilitas publik dalam peningkatan kinerja manajerial karena dengan adanya akuntabilitas, pemerintah daerah memiliki kewajiban untuk mempertanggungjawabkan penggunaan anggaran kepada publik dalam bentuk penyajian informasi keuangan organisasi.

Pengendalian akuntansi mencakup struktur organisasi dan seluruh metode yang berhubungan dengan penjagaan terhadap kekayaan perusahaan serta menjamin ketelitian data keuangan. Biasanya sistem pengendalian ini mencakup sistem otorisasi, pembagian tugas antara pencatat, pemegang atau penjaga barang/harta, dan pemeriksa intern. Menurut Hartadi (1992:130), untuk dapat mencapai tujuan pengendalian akuntansi, suatu perusahaan harus mempunyai enam prinsip dasar, yaitu: pemisahaan fungsi, prosedur pemberian wewenang, prosedur dokumentasi, prosedur dan catatan akuntansi, pengawasan fisik, dan pemeriksaan intern secara bebas.

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa pengendalian akuntansi mencakup semua aspek dari transaksi-transaksi keuangan, seperti pembayaran kas, penerimaan kas, arus dana, investasi yang bijaksana, dan pengamanan dari penggunaan tidak sah.

Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu. Marpaung (2010) melakukan penelitian dengan judul “Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Di Pemerintah Kabupaten Toba Samosir”. Hasil penelitian ini menunjukkan bahwa partisipasi penyusunan

anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial Pemerintah Daerah Kabupaten Toba Samosir.

Nasution (2013) melakukan penelitian dengan judul “Pengaruh Kejelasan Sasaran Anggaran Dan Pengendalian Akuntansi Terhadap Kinerja Manajerial Di Perusahaan Panin Sekuritas”. Hasil penelitian ini menunjukkan bahwa variabel

akuntansi berpengaruh positif dan signifikan terhadap kinerja manajerial pada PT. Panin Sekuritas, Tbk. Pada pengujian secara simultan (Uji F), diketahui bahwa variabel kejelasan sasaran anggaran dan sistem pengendalian akuntansi secara bersama-sama berpengaruh positif dan signifikan terhadap kinerja manajerial. Pada pengujian secara parsial (Uji t), diketahui bahwa variabel kejelasan sasaran anggaran yang berpengaruh dominan terhadap kinerja manajerial pada PT. Panin Sekuritas, Tbk.

Berdasarkan beberapa penelitian terdahulu, maka dapat dilihat bahwa beberapa faktor yang berpengaruh dan berperan penting dalam meningkatkan kinerja manajerial ialah partisipasi penyusunan anggaran, kejelasan sasaran anggaran, dan pengendalian akuntansi. Variabel-variabel tersebut sudah seharusnya mendorong terciptanya kinerja manajerial yang maksimal. Dengan kinerja yang maksimal, tentunya diharapkan dapat memberikan hasil yang terbaik terhadap kinerja organisasi secara keseluruhan, bukan hanya unggul dalam persaingan, namun juga mampu meningkatkan produktivitas dan profitabilitas.

Tugas pokok dan fungsi Inspektorat Provinsi Sumatera Utara diatur dalam pasal 21 Peraturan Daerah Provinsi Sumatera Utara Nomor 9 Tahun 2008 tentang Organisasi Dan Tata Kerja Lembaga Teknis Daerah Provinsi Sumatera Utara. Dalam pasal 21 tersebut dinyatakan sebagai berikut:

(1) Inspektorat Provinsi Sumatera Utara adalah merupakan unsur Pengawas Penyelenggaraan Pemerintahan Daerah yang dipimpin oleh seorang Inspektur yang berkedudukan di bawah dan bertanggung jawab kepada Gubernur serta secara teknis administratif mendapat pembinaan dari Sekretaris Daerah;

(2) Inspektorat Provinsi Sumatera Utara mempunyai tugas melakukan pengawasan terhadap pelaksanaan urusan Pemerintahan di daerah Provinsi, pelaksanaan pembinaan atas penyelenggaraan Pemerintahan Daerah Kabupaten/Kota, dan pelaksanaan urusan Pemerintahan di Daerah Kabupaten/Kota serta tugas pembantuan;

(3) Untuk melaksanakan tugas sebagaimana dimaksud pada ayat (2) pasal ini, Inspektorat menyelenggarakan fungsi-fungsinya:

(a) Perencanaan program pengawasan di bidang Perumusan Kebijakan teknis dibidang Inspektorat Pengawasan;

(b) Perumusan kebijakan dan fasilitasi Pengawasan; (c) Pelaksanaan tugas pembantuan di bidang pengawasan; (d) Pelaksanaan Pelayanan Administrasi;

(f) Pelaksanaan tugas lain yang diberikan Gubernur, sesuai dengan tugas dan fungsinya.

Kualitas audit yang dilaksanakan oleh Aparat Pengawas Internal Pemerintah saat ini masih menjadi sorotan karena masih banyaknya temuan audit yang tidak terdeteksi oleh Aparat Pengawas Internal Pemerintah, tetapi ditemukan oleh auditor eksternal, yaitu Badan Pemeriksa Keuangan (BPK). Hal ini tentunya juga berkaitan erat dengan kinerja manajerial yang diterapkan pada instansi terkait. Oleh karena itu, peneliti mengukur kinerja manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara dengan menggunakan beberapa variabel independen untuk melihat seberapa efektif dan efisien SKPD (Satuan Kerja Perangkat Daerah) ini telah bekerja untuk mencapai tujuan pemerintah daerah.

Berdasarkan latar belakang masalah di atas, penelitian ini mengambil judul “Pengaruh Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran,

Akuntabilitas Publik, Dan Pengendalian Akuntansi Terhadap Kinerja

Manajerial Di Inspektorat Pemerintah Provinsi Sumatera Utara”.

1.2 Perumusan Masalah

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Tujuan peneliti adalah untuk mengetahui apakah partisipasi penyusunan anggaran, kejelasan sasaran anggaran, akuntabilitas publik, dan pengendalian akuntansi secara parsial dan simultan berpengaruh positif dan signifikan terhadap kinerja manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara.

Penelitian ini dilakukan untuk memperoleh data yang pasti karena data dikumpulkan secara langsung dari objek penelitian dan diukur sendiri oleh peneliti. Pengumpulan data dilakukan secara langsung pada kantor Inspektorat Pemerintah Provinsi Sumatera Utara yang beralamat di Jl. K.H. Wahid Hasyim No. 8, Medan.

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi peneliti

Penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan peneliti sehubungan dengan pengaruh partisipasi penyusunan anggaran, kejelasan sasaran anggaran, akuntabilitas publik, dan pengendalian akuntansi terhadap kinerja manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara.

2. Bagi pembaca

akuntansi serta pengaruhnya terhadap kinerja manajerial khususnya di Inspektorat Pemerintah Provinsi Sumatera Utara.

3. Bagi pihak yang terkait atau Inspektorat Pemerintah Provinsi Sumatera Utara

Penelitian ini diharapkan dapat memberikan informasi yang bermanfaat sebagai masukan dan pertimbangan bagi Inspektorat Pemerintah Provinsi Sumatera Utara untuk mengetahui arti pentingnya partisipasi penyusunan anggaran, kejelasan sasaran anggaran, akuntabilitas publik, dan pengendalian akuntansi terhadap kinerja manajerial.

4. Bagi akademisi

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Anggaran

2.1.1.1 Pengertian Anggaran

Menurut Erlina, dkk (2012:16), anggaran adalah sebuah proses yang dilakukan organisasi sektor publik untuk mengalokasikan sumber daya yang dimiliki ke dalam kebutuhan-kebutuhan yang tidak terbatas. Pengertian tersebut mengungkapkan peran strategis anggaran dalam pengelolaan kekayaan sebuah organisasi publik.

Sedangkan menurut Hansen dan Mowen (2004:354), anggaran dapat didefinisikan sebagai suatu rencana kuantitatif dalam bentuk moneter maupun nonmoneter yang digunakan untuk menerjemahkan tujuan dan strategi perusahaan dalam satuan operasional. Bagi organisasi sektor publik seperti pemerintah, anggaran tidak hanya sekedar rencana tahunan tetapi juga merupakan bentuk akuntabilitas atas pengelolaan dana publik yang dibebankan kepadanya.

2.1.1.2 Fungsi Anggaran

Menurut Erlina, dkk (2012:18), beberapa fungsi anggaran dalam manajemen organisasi sektor publik antara lain sebagai berikut:

1. Anggaran sebagai alat perencanaan

Dengan adanya anggaran, organisasi tahu apa yang harus dilakukan dan ke arah mana kebijakan yang dibuat.

2. Anggaran sebagai alat pengendalian

Dengan adanya anggaran, organisasi sektor publik dapat menghindari adanya pengeluaran yang terlalu besar (overspending) atau adanya penggunaan dana yang tidak semestinya (misspending).

3. Anggaran sebagai alat kebijakan

Melalui anggaran, organisasi sektor publik dapat menentukan arah atas kebijakan tertentu. Contohnya adalah apa yang dilakukan pemerintah dalam hal kebijakan fiskal, apakah melakukan kebijakan fiskal ketat atau longgar dengan mengatur besarnya pengeluaran yang direncanakan.

4. Anggaran sebagai alat politik

Dalam organisasi sektor publik, melalui anggaran dapat dilihat komitmen pengelola dalam melaksanakan program-program yang telah dijanjikan. 5. Anggaran sebagai alat koordinasi dan komunikasi

6. Anggaran sebagai alat penilai kinerja

Anggaran adalah suatu ukuran yang bisa menjadi patokan apakah suatu bagian/unit kerja telah memenuhi target baik berupa terlaksananya aktivitas maupun terpenuhinya efisiensi biaya.

7. Anggaran sebagai alat komunikasi

Anggaran dapat digunakan sebagai alat komunikasi dengan menjadikan nilai-nilai nominal yang tercantum sebagai target pencapaian.

Fungsi anggaran pada suatu perusahaan atau instansi merupakan alat untuk membantu manajemen dalam pelaksanaan fungsi perencanaan, koordinasi, pengawasan, dan juga sebagai pedoman kerja untuk mencapai tujuan perusahaan yang telah ditetapkan.

2.1.1.3 Jenis-Jenis Anggaran

Menurut Nordiawan (2006:50), jenis anggaran sektor publik terbagi lima berdasarkan jenis aktiva, yaitu anggaran operasional dan anggaran modal, berdasarkan status hukumnya, yaitu anggaran tentatif dan anggaran enacted, berdasarkan pemerintahan, yaitu kekayaan negara/anggaran dana umum dan anggaran dana khusus, anggaran tetap dan anggaran fleksibel, berdasarkan penyusunannya, yaitu anggaran eksekutif dan anggaran legislatif.

1. Anggaran Operasional dan Anggaran Modal

pembelanjaan atas aktiva tetap, seperti gedung, peralatan, kendaraan, perabot, dan sebagainya.

2. Anggaran Tentatif dan Anggaran Enacted

Anggaran tentatif adalah anggaran yang tidak memerlukan pengesahan dari lembaga legislatif karena kemunculannya yang dipicu oleh hal-hal yang tidak direncanakan sebelumnya, sedangkan anggaran enacted adalah anggaran yang direncanakan kemudian dibahas dan disetujui oleh lembaga legislatif.

3. Anggaran Dana Umum dan Anggaran Dana Khusus

Anggaran dana umum adalah digunakan untuk membiayai kegiatan pemerintahan yang bersifat umum dan sehari-hari, sedangkan anggaran dana khusus adalah dicadangkan atau dialokasikan khusus untuk tujuan tertentu.

4. Anggaran Tetap dan Anggaran Fleksibel

5. Anggaran Eksekutif dan Anggaran Legislatif

Anggaran eksekutif adalah anggaran yang disusun oleh lembaga eksekutif, dalam hal ini pemerintah, sedangkan anggaran legislatif adalah anggaran yang disusun oleh lembaga legislatif tanpa keterlibatan pihak eksekutif. Sebagai alat bantu manajemen, anggaran perusahaan mempunyai lingkup yang luas. Anggaran perusahaan terdiri dari berbagai macam jenis yang mempunyai kegunaan masing-masing. Agar tidak terkecoh oleh beragam jenis anggaran perusahaan, maka setiap individu di dalam suatu perusahaan atau instansi dituntut untuk mengetahui bagaimana penggolongan anggaran yang benar sehingga tidak menimbulkan kerancuan dalam penggunaan anggaran.

2.1.1.4 Prinsip-Prinsip Penyusunan Anggaran

Ketentuan penyusunan anggaran juga dapat dijadikan dasar dalam penyusunan anggaran di sektor publik, yaitu pada pemerintah daerah. Anggaran yang disusun pada pemerintah daerah adalah anggaran pendapatan dan belanja daerah, merupakan rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD serta ditetapkan pada Peraturan Menteri Dalam Negeri No.30/2007 tentang ”Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2008”. Dalam proses

a. Partisipasi Masyarakat

Proses penyusunan dan penetapan APBD sedapat mungkin melibatkan partisipasi masyarakat sehingga masyarakat mengetahui akan hak dan kewajibannya dalam pelaksanaan APBD.

b. Transparansi dan Akuntabilitas Anggaran

APBD yang disusun harus dapat menyajikan informasi secara terbuka dan mudah diakses oleh masyarakat, meliputi tujuan, sasaran, sumber pendanaan pada setiap jenis belanja serta korelasi antara besaran anggaran dengan manfaat dan hasil yang ingin dicapai dari suatu kegiatan yang dianggarkan. Oleh karena itu, setiap pengguna anggaran harus bertanggung jawab terhadap penggunaan sumber daya yang dikelola untuk mencapai hasil yang ditetapkan.

c. Disiplin Anggaran

Penganggaran pengeluaran harus didukung dengan adanya kepastian tersedianya penerimaan dalam jumlah yang cukup dan tidak dibenarkan melaksanakan kegiatan yang belum tersedia atau tidak mencukupi kredit anggarannya dalam APBD/Perubahan APBD.

d. Keadilan Anggaran

e. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan seoptimal mungkin untuk meningkatkan pelayanan dan kesejahteraan masyarakat. Oleh karena itu, untuk meningkatkan efisiensi dan efektivitas anggaran, dalam perencanaan anggaran perlu memperhatikan; tujuan, sasaran, hasil, dan manfaat, serta indikator kinerja yang ingin dicapai, penetapan prioritas kegiatan, dan penghitungan beban kerja, serta penetapan harga satuan yang rasional. f. Taat azas

APBD tidak bertentangan dengan kepentingan umum, lebih diarahkan agar mencerminkan keberpihakan kepada kebutuhan dan kepentingan publik.

Dari penjelasan di atas, dapat ditarik kesimpulan bahwa setidaknya ada enam aspek yang perlu diperhatikan dalam hal penyusunan anggaran, yaitu partisipasi masyarakat, transparansi dan akuntabilitas anggaran, disiplin anggaran, keadilan keanggaran, efisiensi dan efektivitas anggaran, dan juga taat azas.

2.1.1.5 Mekanisme Penyusunan Anggaran

Menurut Ahyari (2008:5), sebelum anggaran dikeluarkan dan disetujui, anggaran harus disusun dengan mekanisme yang tepat, diantaranya adalah sebagai berikut:

1. Perencanaan

memutuskan suatu rencana umum yang mencakup sasaran usaha dan program kerja secara luas.

2. Perkiraan

Tahap ini merupakan tahapan dari penyusunan anggaran, yaitu perkiraan pendapatan dan biaya sesuai dengan sasaran dan program kerja di atas yang direncanakan oleh para kepala pusat pertanggungjawaban operasi. 3. Penyesuaian

Dalam tahap ini, tingkatan manajemen di atas para kepala pertanggungjawaban operasi mempelajari, mendiskusikan, mengadakan penyesuaian apabila diperlukan, dan menyetujui hasil tahap perencanaan serta tahap perkiraan di atas.

Selain itu, pada tahap ini juga harus disesuaikan antara jumlah anggaran dengan jumlah kebutuhan perusahaan.

4. Implementasi

5. Evaluasi

Setelah pelaksanaan anggaran, secara periodik perlu diadakan evaluasi dengan membandingkan realisasi dan anggarannya serta mengadakan tindak perbaikan untuk periode berikutnya. Jika pada tahap implementasi telah didukung oleh sistem yang baik, maka diharapkan pada tahap evaluasi tidak akan menemukan banyak masalah.

2.1.2 Partisipasi Penyusunan Anggaran

2.1.2.1 Pengertian Partisipasi Penyusunan Anggaran

Menurut Brownell (1982) dalam Fazli dan Muslim (2006:6), partisipasi anggaran merupakan suatu proses yang melibatkan individu-individu secara langsung di dalamnya dan mempunyai pengaruh terhadap penyusunan tujuan anggaran yang prestasinya akan dinilai dan kemungkinan akan dihargai atas dasar pencapaian tujuan anggaran mereka.

Partisipasi penyusunan anggaran adalah tahap partisipasi pengurus dalam menyusun anggaran dan pengaruh anggaran tersebut terhadap pusat pertanggungjawaban. Brownell (1982) dalam Fazli dan Muslim (2006:6) mendefinisikan partisipasi penyusunan anggaran secara terperinci, yaitu:

a. Sejauh mana anggaran dipengaruhi oleh keterlibatan para pengurus. b. Alasan-alasan pihak manajer pada saat anggaran diproses.

c. Keinginan memberikan partisipasi penyusunan anggaran kepada pihak manajer tanpa diminta.

d. Sejauh mana manajer mempunyai pengaruh dalam anggaran akhir. e. Kepentingan manajer dalam partisipasinya terhadap anggaran.

2.1.2.2 Manfaat Partisipasi Penyusunan Anggaran

Menurut Siegel dan Marconi (1989:139), manfaat dari partisipasi penyusunan anggaran, yaitu:

1. Memacu peningkatan moral dan inisiatif untuk mengembangkan ide dan informasi pada seluruh tingkat manajemen.

2. Meningkatkan group cohesiveness yang kemudian meningkatkan kerjasama antarindividu dalam pencapaian tujuan.

3. Terbentuknya group internalization, yaitu penyatuan tujuan individu dan organsiasi.

4. Menghindari tekanan dan kebingungan dalam melaksanakan pekerjaan. 5. Manajer menjadi tanggap pada masalah-masalah subunit tertentu serta

memiliki pemahaman yang lebih baik tentang ketergantungan antardepartemen.

2.1.2.3 Pendekatan Dalam Partisipasi Penyusunan Anggaran

Anthony dan Govindarajan (2005:86) menyatakan bahwa terdapat dua pendekatan dalam penyusunan anggaran, yaitu pendekatan dari atas ke bawah (top down approach) dan pendekatan dari bawah ke atas (bottom up approach). Selain itu, terdapat satu pendekatan lain yang merupakan penggabungan dari kedua pendekatan tersebut, yaitu pendekatan partisipasi.

Dalam pendekatan bersifat dari atas ke bawah (top down approach), manajemen senior menetapkan anggaran bagi tingkat yang lebih rendah sehingga pelaksana anggaran hanya melakukan apa saja yang telah disusun. Tapi pendekatan ini jarang berhasil karena mengarah kepada kurangnya komitmen dari sisi pembuat anggaran dan hal ini membahayakan keberhasilan rencana anggaran.

yang lebih rendah berpartisipasi dalam menentukan besarnya anggaran. Pendekatan dari bawah ke atas dapat menciptakan komitmen untuk mencapai tujuan anggaran, tetapi apabila tidak dikendalikan dengan hati-hati dapat menghasilkan jumlah yang sangat mudah atau tidak sesuai dengan tujuan keseluruhan perusahaan.

Dalam pendekatan kombinasi top down dan bottom up approach, menekankan perlunya interaksi antara atasan dan bawahan secara bersama-sama untuk menetapkan anggaran yang terbaik bagi perusahaan. Pendekatan ini biasa disebut dengan partisipasi penyusunan anggaran. Menurut Anthony dan Govindarajan (2005:88), partisipasi penyusunan anggaran mempunyai dampak yang positif terhadap motivasi manajerial karena dua alasan, yaitu:

1. Mengarah pada komitmen pribadi yang lebih besar untuk mencapai cita-cita anggaran.

2. Hasil penyusunan anggaran partisipatif adalah pertukaran informasi yang lebih efektif. Pembuat anggaran mempunyai pemahaman yang lebih jelas mengenai pekerjaan mereka melalui interaksi dengan atasan selama fase peninjauan dan persetujuan.

yang lebih luas atas perusahaan secara keseluruhan yang sangat vital dalam pembuatan anggaran secara umum.

Menurut Garrison dan Norren (2008:409), setiap tingkatan tanggung jawab dalam suatu organisasi harus memberikan masukan terbaik sesuai dengan bidangnya dalam suatu sistem kerjasama penyusunan anggaran.

2.1.3 Kejelasan Sasaran Anggaran

Kenis dalam Pratiwy (2013:3) mengungkapkan salah satu karakteristik sistem penganggaran adalah kejelasan sasaran anggaran yang menunjukkan sejauh mana tujuan anggaran ditetapkan dengan jelas dan spesifik agar anggaran tersebut dapat dimengerti oleh orang yang bertanggung jawab atas pencapaian sasaran anggaran tersebut. Sasaran anggaran yang jelas ini tentunya akan membantu aparat pelaksana anggaran untuk mencapai target realisasi anggaran yang telah ditetapkan sebelumnya. Sasaran anggaran yang jelas juga akan mempermudah SKPD (Satuan Kerja Perangkat Daerah) untuk menyusun target anggaran. Kemudian, target-target anggaran yang disusun akan disesuaikan dengan sasaran yang ingin dicapai pemerintah daerah.

Adanya sasaran anggaran yang jelas, maka akan mempermudah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya. Ketidakjelasan sasaran anggaran akan menyebabkan pelaksana anggaran menjadi bingung, tidak tenang, dan tidak puas dalam bekerja. Hal ini menyebabkan kondisi lingkungan yang tidak pasti (Suhartono dan Mochammad, 2006:3).

Dari penjelasan di atas, dapat ditarik kesimpulan bahwa kejelasan sasaran anggaran menggambarkan seberapa luas suatu sasaran anggaran yang dinyatakan secara jelas dan spesifik serta dimengerti oleh pihak yang bertanggung jawab terhadap pencapaiannya. Sasaran anggaran yang tidak jelas dapat menyebabkan kebingungan, tekanan, dan ketidakpuasan dari karyawan sehingga akan berdampak buruk terhadap kinerja manajerial.

2.1.4 Akuntabilitas Publik

2.1.4.1 Pengertian Akuntabilitas Publik

Akuntabilitas publik mengandung makna bahwa hasil dari suatu entitas, baik dalam bentuk fungsinya, program, dan kegiatan, maupun kebijakan suatu lembaga publik harus dapat dijelaskan dan dipertanggungjawabkan kepada masyarakat (public disclosure), dan masyarakat dapat dengan mudah mengakses informasi dimaksud tanpa hambatan.

Secara garis besar dapat disimpulkan bahwa akuntabilitas berhubungan dengan kewajiban dari institusi pemerintahan maupun para aparat yang bekerja di dalamnya untuk membuat kebijakan maupun melakukan aksi yang sesuai dengan nilai yang berlaku.

2.1.4.2 Akuntabilitas dalam Pelaporan Keuangan

Menurut Sadjiarto (2000:143), pemerintah daerah memiliki kewajiban untuk mempertanggungjawabkan penggunaan anggaran kepada publik dalam bentuk penyajian informasi keuangan organisasi. Pelaporan keuangan pemerintah pada umumnya hanya menekankan pada pertanggungjawaban apakah sumber dana yang diperoleh sudah digunakan sesuai dengan anggaran atau perundang-undangan yang berlaku, dan apakah penggunaan dana telah sesuai dengan prinsip-prinsip pengelolaan sebagaimana termuat dalam prinsip-prinsip tata kelola pemerintaha n yang baik.

2.1.4.3 Sifat Akuntabilitas Pemerintah

berbagai perspektif. Dari perspektif akuntansi, American Accounting Association (1970) dalam Sadjiarto (2000:140) menyatakan bahwa akuntabilitas sebagai suatu entitas pemerintahan dapat dibagi menjadi empat kelompok, yaitu akuntabilitas terhadap:

a. Sumber daya finansial

b. Kepatuhan terhadap aturan hukum dan kebijaksanaan administratif c. Efisiensi dan ekonomisnya suatu kegiatan

d. Hasil program dan kegiatan pemerintah yang tercermin dalam pencapaian tujuan, manfaat, dan efektivitas.

Sedangkan dari perspektif fungsional, akuntabilitas dilihat sebagai suatu tingkatan dengan lima tahap yang berbeda yang diawali dari tahap yang lebih banyak membutuhkan ukuran-ukuran obyektif (legal compliance) ke tahap yang membutuhkan lebih banyak ukuran-ukuran subyektif. Tahap-tahap tersebut adalah:

a. Probity and legality accountability

Hal ini menyangkut pertanggungjawaban penggunaan dana sesuai dengan anggaran yang telah disetujui dan sesuai dengan peraturan perundang-undangan yang berlaku (compliance).

b. Process accountability

Dalam hal ini digunakan proses, prosedur, atau ukuran-ukuran dalam melaksanakan kegiatan yang ditentukan (planning, allocating, and managing).

c. Performance accountability

d. Program accountability

Pada tahap ini, akan disoroti penetapan dan pencapaian tujuan yang telah ditetapkan tersebut (outcomes and effectiveness).

e. Policy accountability

Pada tahap ini, dilakukan pemilihan berbagai kebijakan yang akan diterapkan atau tidak (value).

Dari perspektif sistem akuntabilitas, American Accounting Association (1970) dalam Sadjiarto (2000:141) mengungkapkan bahwa terdapat beberapa karakteristik pokok sistem akuntabilitas, yaitu:

a. Berfokus pada hasil (outcomes)

b. Menggunakan beberapa indikator yang telah dipilih untuk mengukur kinerja

c. Menghasilkan informasi yang berguna bagi pengambilan keputusan atas suatu program atau kebijakan

d. Menghasilkan data secara konsisten dari waktu ke waktu

2.1.5 Pengendalian Akuntansi

2.1.5.1 Pengertian Pengendalian Akuntansi

Menurut Mulyadi (2001:163), pengendalian akuntansi mencakup struktur organisasi dan seluruh metode yang berhubungan dengan penjagaan terhadap kekayaan perusahaan serta menjamin ketelitian data keuangan. Biasanya sistem pengendalian ini mencakup sistem otorisasi, pembagian tugas antara pencatat, pemegang atau penjaga barang/harta, dan pemeriksa intern. Pengendalian akuntansi dirancang untuk meyakinkan:

1. Transaksi–transaksi dilaksanakan sesuai dengan persetujuan atau wewenang manajemen, baik yang bersifat umum atau khusus.

2. Transaksi dicatat agar memudahkan:

a. Penyiapan laporan keuangan yang sesuai dengan prinsip akuntansi atau kriteria lain yang sesuai dengan tujuan laporan tersebut.

b. Mengadakan pertanggungjawaban atas aktiva.

3. Penggunaan atas aktiva atau harta diberikan hanya dengan persetujuan manajemen.

4. Jumlah aktiva seperti yang terdapat pada laporan catatan perusahaan dibandingkan dengan aktiva yang ada dan bila terjadi perbedaan, dilakukan tindakan yang tepat.

2.1.5.2 Prinsip-Prinsip Dasar Pengendalian Akuntansi

1. Pemisahaan fungsi

Adanya pemisahan fungsi-fungsi akan dapat mencapai suatu efisiensi pelaksanaan tugas. Selain itu, ditinjau dari sistem pengendalian adanya pemisahan fungsi, akan terdapat suatu cek silang (cross check) secara otomatis atas suatu pekerjaan atau pelaksanaan suatu transaksi. Tujuan utama pemisahan fungsi ialah menghindari dan melakukan pengawasan segera atas kesalahan atau ketidakberesan.

2. Prosedur pemberian wewenang

Tujuan prinsip ini adalah untuk menjamin bahwa transaksi telah diotorisasi oleh pihak yang berwenang. Otorisasi dapat berupa otorisasi umum dan otorisasi khusus. Otorisasi umum menyangkut kondisi umum, misalnya adanya otorisasi terhadap daftar harga standar (yang dibakukan) dan kebijakan kredit untuk penjualan.

Otorisasi khusus berhubungan dengan transaksi perorangan, yaitu otorisasi penjualan khusus, penggajian atau transaksi pembelian. Bukti otorisasi khusus adalah adanya dokumentasi pada terjadinya transaksi.

3. Prosedur dokumentasi

persetujuan. Pemberian angka cetak pada setiap jenis dokumen adalah membantu terciptanya memelihara pengawasan transaksi.

4. Prosedur dan catatan akuntansi

Prinsip ini menekankan pencatatan transaksi dalam bagian akuntansi. Tujuan pengendalian ini adalah:

Pertama, dapat disisipkan atau dibuatnya catatan-catatan akuntansi yang teliti secara cepat.

Kedua, data akuntansi dapat dilaporkan kepada pihak yang menggunakan secara tepat waktu. Di sini diperlukan adanya buku pegangan prosedur akuntansi dan bagan rekening (chart of accounts). Bagan rekening memberi dasar untuk mengadakan klasifikasi transaksi dan membantu penyiapan laporan keuangan.

5. Pengawasan fisik

Pengawasan fisik berhubungan dengan:

a. Alat keamanan dan ukuran untuk menyelamatkan aktiva, catatan akuntansi, dan formulir tercetak yang gagal penggunaannya.

6. Pemeriksaan intern secara bebas

Prinsip ini dirancang untuk menentukan apakah unsur-unsur yang lain dalam sistem bekerja atau tidak. Agar unsur ini efektif, maka ada tiga syarat:

a. Pengawasan dilakukan oleh pihak perusahaan yang bebas dan yang bertanggung jawab untuk data tersebut.

b. Pengawasan (monitoring) harus dilakukan pada saat atau waktu yang beralasan dan mendadak (tanpa pemberitahuan terlebih dahulu).

c. Penyimpangan harus dilaporkan kepada manajemen dan pihak yang berhak mengambil tindakan perbaikan.

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa pengendalian akuntansi mencakup semua aspek dari transaksi-transaksi keuangan, seperti pembayaran kas, penerimaan kas, arus dana, investasi yang bijaksana, dan pengamanan dari penggunaan tidak sah.

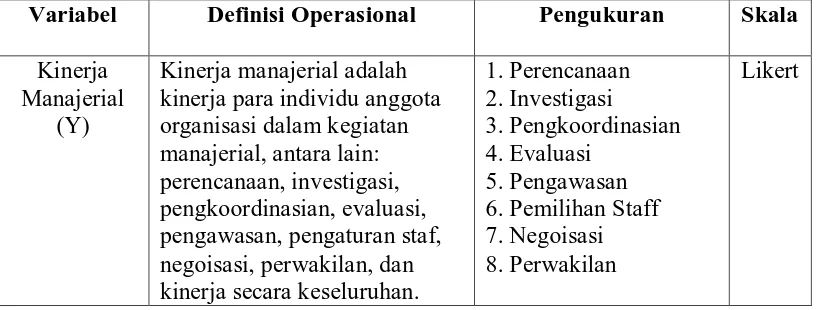

2.1.6 Kinerja Manajerial

perwakilan, serta satu dimensi pengukuran kinerja seorang kepala dinas, kepala bagian, dan kepala bidang secara keseluruhan.

Kinerja manajerial juga merupakan salah satu bentuk pengukuran kinerja keuangan dengan standar dan kriteria yang telah ditetapkan. Digunakannya kinerja manajerial sebagai bentuk pengukuran kinerja keuangan disebabkan oleh kinerja manajerial yang mencakup Satuan Kerja Perangkat Daerah (SKPD) yang merupakan salah satu hal penting dalam sisi kinerja keuangan. Hal ini dikarenakan Satuan Kerja Perangkat Daerah (SKPD) merupakan satuan unit kerja pemerintah daerah yang mempunyai tugas mengelola anggaran dan belanja daerah.

Dalam penentuan pengukuran kinerja keuangan, diperlukan hal-hal yang menyangkut dengan pedoman pengurusan, pertanggungjawaban, dan pengawasan keuangan daerah serta tata cara penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD). Hal-hal yang telah disebutkan di atas dapat diukur dengan kinerja manajerial.

Menurut Mahoney et. al. (1963) dalam Sinuraya (2009:8), kinerja manajerial diukur dengan menggunakan indikator:

1. Perencanaan

program kerja sehingga terlaksana sesuai dengan sasaran yang telah ditetapkan.

2. Investigasi

Merupakan kegiatan untuk melakukan pemeriksaan melalui pengumpulan dan penyampaian informasi sebagai bahan pencatatan, pembuatan laporan, sehingga mempermudah dilaksanakannya pengukuran hasil dan analisis terhadap pekerjaan yang telah dilakukan. Pengkoordinasian merupakan proses jalinan kerjasama dengan bagian-bagian lain dalam organisasi melalui tukar-menukar informasi yang dikaitkan dengan penyesuaian program-program kerja.

3. Koordinasi

Menyelaraskan tindakan yang meliputi pertukaran informasi dengan orang-orang dalam unit organisasi lainnya guna dapat berhubungan dan menyesuaikan program yang akan dijalankan.

4. Evaluasi

Adalah penilaian yang dilakukan oleh pimpinan terhadap rencana yang telah dibuat dan ditujukan untuk menilai pegawai dan catatan hasil kerja sehingga dari hasil penilaian tersebut dapat diambil keputusan yang diperlukan.

5. Supervisi

6. Staffing

Yaitu memelihara dan mempertahankan bawahan dalam suatu unit kerja, menyeleksi pekerjaan baru, menempatkan, dan mempromosikan pekerjaan tersebut dalam unitnya atau unit kerja lainnya.

7. Negosiasi

Yaitu usaha untuk memperoleh kesepakatan dalam hal pembelian, penjualan atau kontrak untuk barang-barang dan jasa.

8. Representasi

Yaitu menyampaikan informasi tentang visi, misi, dan kegiatan- kegiatan organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi dengan kantor-kantor lain.

Dari penjelasan di atas, dapat ditarik kesimpulan bahwa kinerja manajerial didefinisikan sebagai seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi.

Kinerja tersebut dinyatakan efektif apabila tujuan anggaran tercapai dan bawahan mendapatkan kesempatan terlibat atau berpartisipasi dalam proses penyusunan anggaran serta memotivasi bawahan untuk mengidentifikasi dan melakukan negosiasi dengan atasan mengenai target anggaran, menerima kesepakatan anggaran, dan melaksanakanya.

2.2 Penelitian Terdahulu

Marpaung (2010) melakukan penelitian yang bertujuan untuk mengetahui apakah partisipasi dalam penyusunan anggaran berbasis kinerja berpengaruh secara parsial terhadap kinerja manajerial Pemerintah Daerah Kabupaten Toba Samosir. Metode penelitian yang digunakan adalah desain penelitian kausal, dengan jumlah sampel 52 responden dari 26 SKPD yang diteliti. Hasil penelitian ini menunjukkan bahwa partisipasi penyusunan anggaran berpengaruh signifikan positif terhadap kinerja manajerial Pemerintah Daerah Kabupaten Toba Samosir.

Handayani (2010) melakukan penelitian yang bertujuan untuk mengetahui ada tidaknya hubungan antara partisipasi anggaran dan komitmen organisasi terhadap kinerja manajerial di PDAM Tirtanadi Sumatera Utara. Jenis penelitian yang digunakan ialah penelitian asosiatif kausal. Teknik penentuan sampel yang digunakan adalah sensus. Data yang digunakan diperoleh melalui penyebaran kuesioner kepada 31 karyawan perusahaan yang berada di level manajemen. Hasil penelitian ini menunjukkan bahwa partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial, sedangkan komitmen organisasi berpengaruh positif terhadap kinerja manajerial di PDAM Tirtanadi Sumatera Utara.

parsial maupun simultan terhadap kinerja manajerial pada PT Bakrie Sumatera Plantations, Tbk.

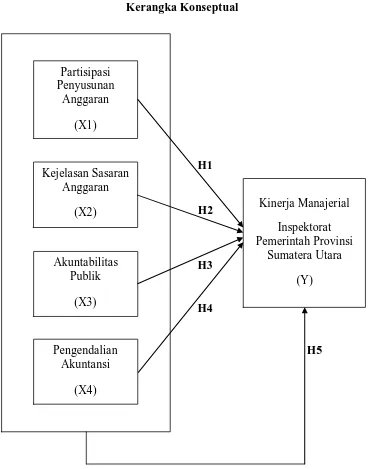

No. Nama

Kerangka konseptual adalah suatu hubungan atau kaitan antara variabel satu terhadap variabel lainnya dari penelitian yang akan diteliti.

Kenis dalam Pratiwy (2013:3) mengungkapkan salah satu karakteristik sistem penganggaran adalah kejelasan sasaran anggaran yang menunjukkan sejauh mana tujuan anggaran ditetapkan dengan jelas dan spesifik agar anggaran tersebut dapat dimengerti oleh orang yang bertanggung jawab atas pencapaian sasaran anggaran tersebut. Sasaran anggaran yang jelas akan membantu aparat pelaksana anggaran dalam mencapai target realisasi anggaran yang telah ditetapkan sebelumnya dan tentunya akan mempengaruhi kinerja manajerial, baik secara langsung maupun tidak langsung. Sasaran anggaran yang jelas juga akan mempermudah SKPD (Satuan Kerja Perangkat Daerah) untuk menyusun target anggaran. Kemudian, target-target anggaran yang disusun akan disesuaikan dengan sasaran yang ingin dicapai pemerintah daerah.

Pengendalian akuntansi juga sangat berperan penting dalam meningkatkan kinerja manajerial. Menurut Mulyadi (2001:163), pengendalian akuntansi mencakup struktur organisasi dan seluruh metode yang berhubungan dengan penjagaan terhadap kekayaan perusahaan serta menjamin ketelitian data keuangan. Biasanya sistem pengendalian ini mencakup sistem otorisasi, pembagian tugas antara pencatat, pemegang atau penjaga barang/harta, dan pemeriksa intern. Dengan kata lain, pengendalian akuntansi mencakup semua aspek dari transaksi-transaksi keuangan, seperti pembayaran kas, penerimaan kas, arus dana, investasi yang bijaksana, dan pengamanan dari penggunaan tidak sah.

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2007:51). Dari kerangka konseptual di atas, maka dapat dirumuskan hipotesis penelitian ini sebagai berikut:

H1 : Partisipasi penyusunan anggaran secara parsial berpengaruh positif

terhadap kinerja manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara.

H2 : Kejelasan sasaran anggaran secara parsial berpengaruh positif terhadap

kinerja manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara.

H3 : Akuntabilitas publik secara parsial berpengaruh positif terhadap kinerja

manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara.

H4 : Pengendalian akuntansi secara parsial berpengaruh positif terhadap

kinerja manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara.

H5 : Partisipasi penyusunan anggaran, kejelasan sasaran anggaran,

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal, yaitu penelitian yang berguna untuk mengukur hubungan antara variabel riset atau berguna untuk menganalisis bagaimana satu variabel mempengaruhi variabel lain (Umar, 2003:30). Penelitian ini dilakukan untuk mengetahui dan membuktikan apakah ada pengaruh antara partisipasi penyusunan anggaran, kejelasan sasaran anggaran, akuntabilitas publik, dan pengendalian akuntansi sebagai variabel independen terhadap kinerja manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara sebagai variabel dependen.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kantor Inspektorat Pemerintah Provinsi Sumatera Utara yang beralamat di Jalan K.H. Wahid Hasyim No. 8, Medan. Waktu penelitian ini dilakukan selama bulan Juni 2015.

3.3 Batasan Operasional

Batasan operasional variabel digunakan untuk menghindari kesalahan dalam membahas dan menganalisis permasalahan dalam penelitian ini, dibagi dalam suatu batasan operasional, antara lain:

b. Variabel dependen (Y) adalah Kinerja Manajerial.

3.4 Definisi Operasional

Definisi operasional adalah operasionalisasi konsep agar dapat diteliti atau diukur melalui gejala-gejala yang ada. Definisi operasional yang digunakan untuk penelitian ini akan diuraikan menjadi indikator empiris yang meliputi:

3.4.1 Partisipasi Penyusunan Anggaran

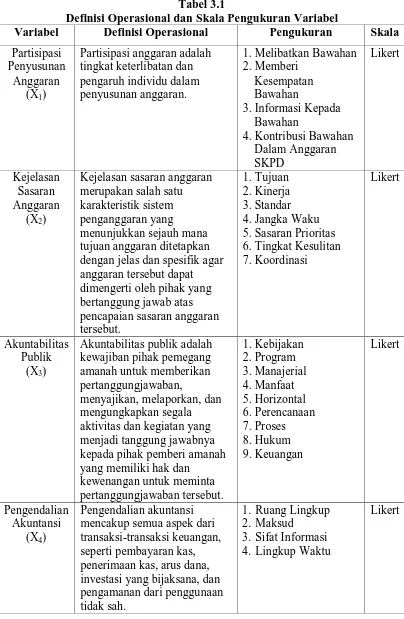

Partisipasi anggaran adalah tingkat keterlibatan dan pengaruh individu dalam penyusunan anggaran. Partisipasi anggaran juga merupakan proses dimana bawahan diberikan kesempatan untuk terlibat dan mempunyai pengaruh dalam proses penyusunan anggaran. Kesempatan yang diberikan diyakini dapat meningkatkan pengendalian dan rasa keterlibatan di kalangan bawahan.

3.4.2 Kejelasan Sasaran Anggaran

Kejelasan sasaran anggaran merupakan salah satu karakteristik sistem penganggaran yang menunjukkan sejauh mana tujuan anggaran ditetapkan dengan jelas dan spesifik agar anggaran tersebut dapat dimengerti oleh pihak yang bertanggung jawab atas pencapaian sasaran anggaran tersebut. Sasaran anggaran yang jelas akan membantu aparat pelaksana anggaran dalam mencapai target realisasi anggaran yang telah ditetapkan sebelumnya.

3.4.3 Akuntabilitas Publik

pemberi amanah yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut.

3.4.4 Pengendalian Akuntansi

Pengendalian akuntansi mencakup semua aspek dari transaksi-transaksi keuangan, seperti pembayaran kas, penerimaan kas, arus dana, investasi yang bijaksana, dan pengamanan dari penggunaan tidak sah.

3.4.5 Kinerja Manajerial

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Skala

Variabel Definisi Operasional Pengukuran Skala

3.6 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:72). Populasi dalam penelitian ini adalah pejabat eselon II, III, dan IV yang menduduki jabatan sebagai inspektur, sekretariat, inspektur pembantu, dan kelompok jabatan fungsional di Inspektorat Pemerintah Provinsi Sumatera Utara yang berjumlah ±30 orang. Jika dilihat dari jumlah populasi yang hanya berjumlah ±30 orang, maka teknik pengambilan sampel yang dilakukan adalah teknik sampling jenuh. Sampling jenuh ialah teknik pengambilan sampel apabila semua populasi digunakan sebagai sampel dan dikenal juga dengan istilah sensus. Sampling jenuh ini akan dilakukan apabila populasinya kurang dari atau sama dengan 30 orang. Sehingga sampel yang digunakan dalam penelitian ini ialah seluruh populasi yang telah memenuhi kriteria.

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer merupakan data yang diperoleh dan dikumpulkan secara langsung dari objek penelitian. Pengumpulan data dilakukan melalui kuesioner yang diberikan secara langsung ke perusahaan tempat pegawai bekerja. Adapun kuesioner yang digunakan merupakan adopsi dari kuesioner yang disebarkan oleh Marpaung (2010) dan Nasution (2013) tentang kinerja manajerial.

melalui profil organisasi dan studi dokumentasi yang diperoleh dari buku, jurnal, dan internet yang dapat menjadi referensi bagi penelitian ini.

3.8 Metode Pengumpulan Data

Metode yang akan digunakan untuk pengumpulan data pada penelitian ini adalah metode kuesioner. Metode ini merupakan metode pengumpulan data yang dilakukan dengan cara memberikan daftar pertanyaan kepada responden dan responden tersebut memberikan jawabannya. Kuesioner yang digunakan merupakan adopsi dari beberapa kuesioner pada penelitian-penelitian terdahulu, yaitu: Nasution (2013) dan Solina (2014). Langkah-langkah dalam pengumpulan data primer adalah sebagai berikut:

1. Kuesioner-kuesioner diberikan langsung kepada semua responden.

2. Setelah 1 (satu) minggu, peneliti akan mengumpulkan kuesioner yang telah diisi oleh responden.

3. Jika ada responden yang belum mengembalikan daftar pertanyaan tersebut, maka peneliti akan memberikan waktu satu minggu lagi kepada mereka.

4. Jika responden tersebut masih belum dapat mengembalikan kuesioner sesuai dengan batas waktu yang telah ditentukan, maka peneliti akan mencari pengganti responden tersebut. Peneliti akan membagikan kuesioner kepada responden lain yang memenuhi kriteria sampel dan memberikan jangka waktu satu minggu lagi.

3.9 Uji Validitas dan Reliabilitas

3.9.1 Uji Validitas

Uji Validitas dilakukan untuk mengukur apakah data yang telah diperoleh setelah penelitian melalui alat ukur yang digunakan (kuesioner) merupakan data yang valid. Metode yang digunakan adalah dengan membandingkan nilai korelasi atau rhitung dari variabel penelitian dengan nilai rtabel. Kriteria dalam menentukan validitas suatu kuesioner adalah sebagai berikut:

1. Jika r hitung > r tabel maka pertanyaan dinyatakan valid. 2. Jika r hitung < r tabel maka pertanyaan dinyatakan tidak valid.

3.9.2 Uji Reliabilitas

Uji reliabilitas dilakukan untuk melihat apakah alat ukur yang digunakan (kuesioner) menunjukkan konsistensi dalam mengukur gejala yang sama. Pertanyaan yang telah dinyatakan valid dalam uji validitas, maka akan ditentukan reliabilitasnya dengan melihat nilai dari Cronbach’s Alpha. Apabila koefisien Cronbach’s Alpha lebih dari 0,60, maka instrumen yang digunakan dikatakan reliabel (Ghozali, 2001:133).

3.10 Teknik Analisis

3.10.1 Analisis Deskriptif

3.10.2 Uji Asumsi Klasik

Sebelum melakukan analisis regresi, agar mendapatkan perkiraan yang tidak bias dan efisiensi, maka dilakukan pengujian asumsi klasik yang harus dipenuhi, yaitu:

a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Uji normalitas dilakukan dengan menggunakan pendekatan Kolmogorov-Smirnov. Dengan menggunakan tingkat signifikan 5%, maka jika nilai Pvalue (Sig.) diatas nilai signifikan 5% dapat disimpulkan bahwa data diambil dari populasi yang berdistribusi normal.

b. Uji Multikolinieritas

Artinya variabel independen yang satu dengan yang lain dalam model regresi berganda tidak saling berhubungan secara sempurna. Untuk mengetahui ada tidaknya gejala multikolinieritas dapat dilihat dari besarnya nilai Tolerance dan VIF (Variance Inflation Factor ) melalui program SPSS. Tolerance mengukur variabilitas variabel terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai umum yang biasa dipakai adalah nilai Tolerance > 1 atau nilai VIF < 5, maka tidak terjadi multikolinieritas (Situmorang, 2010:153).

c. Heteroskedastisitas

variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadinya heteroskedastisitas. Jika probabilitas signifikannya diatas tingkat kepercayaan 5%, maka dapat disimpulkan model regresi tidak mengarah adanya heteroskedastisitas.

3.10.3 Uji Hipotesis

Untuk mengukur seberapa jauh pengaruh partisipasi penyusunan anggaran, kejelasan sasaran anggaran, akuntabilitas publik, dan pengendalian akuntansi terhadap kinerja manajerial, maka dilakukan pengujian dengan menggunakan:

1. Analisis Regresi Linear Berganda

Dalam penelitian ini, peneliti menggunakan analisis regresi linear berganda. Persamaan yang digunakan adalah:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e Keterangan:

Y = Kinerja manajerial a = Konstanta

b1;b2;b3;b4 = Koefisien regresi berganda X1 = Partisipasi penyusunan anggaran X2 = Kejelasan sasaran anggaran X3 = Akuntabilitas publik