Lampiran 1 Data Sampel Perusahaan Makanan dan Minuman yang tercatat di Bursa Efek Indonesia (2010 – 2012)

Kode Perusahaan Emiten

AISA Tiga Pilar Sejahtera Food

CEKA Cahaya Kalbar

AQUA Aqua Golden Mississippi

DLTA Delta Djakarta

INDF Indofood Sukses Makmur

MYOR Mayora Indah

MLBI Multi Bintang Indonesia

SKLT Sekar Laut

SMAR Sinar Mas Agro Resources and Technology

STTP Siantar Top

ULTJ Ultrajaya Milk Industry & Trading Company

Lampiran 2 Data Penelitian

Tahun 2010

Sampel ROI ROE DER LTDtER Harga

AISA 1.99 4.5 0.89 0.4 750

CEKA 4.02 6.90 0.78 0.26 800

AQUA 3.90 5.89 0.78 0.58 500

INDF 3.3 5.90 0.78 0.82 575

MYOR 4.89 5.89 0.89 0.21 750

MLBI 5.89 6.90 0.78 0.18 550

SKLT 3.14 5.96 0.9 0.33 750

SMAR 5.89 4.89 0.78 0.66 600

STTP 3.01 4.35 0.44 0.12 370

ULTJ 2.22 3.65 0.64 0.35 650

Data Penelitian Tahun 2011

Sampel ROI ROE DER LTDtER Harga

AISA 2.82 7.34 0.8 0.6 750

CEKA 4.6 6.89 1.58 1.34 800

AQUA 4.90 5.89 0.71 0.56 500

DLTA 5.89 6.89 0.34 0.06 600

INDF 2.61 6.87 1.89 1.18 575

MYOR 6.71 5.89 0.9 0.7 750

MLBI 6.78 6.89 0.6 0.1 550

SKLT 2.12 4.24 0.4 0.41 750

SMAR 5.78 6.89 0.78 0.57 600

STTP 4.89 4.78 0.72 0.11 370

Data Penelitian Tahun 2012

Sampel ROI ROE DER LTDtER Harga

AISA 2.81 8.82 0.89 1.27 750

CEKA 8.71 5.89 0.89 0.63 800

AQUA 8.36 5.89 0.73 0.54 500

DLTA 4.89 5.78 0.27 0.05 600

INDF 5.14 6.89 0.90 1.35 575

MYOR 5.78 7.89 0.89 0.54 750

MLBI 5.89 5.90 0.89 0.34 550

SKLT 6.53 6.89 0.73 0.31 750

SMAR 7.33 6.90 0.90 0.55 600

STTP 7.49 5.90 0.36 0.08 370

Lampiran 3 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROI 33 1.99 8.71 4.9264 1.84782

ROE 33 3.65 8.82 6.0894 1.09372

DER 33 2.65 6.78 5.0330 1.02210

LTDtER 33 1.02 1.90 1.7539 .17302

HARGA 33 370.00 800.00 626.8182 125.54144

Valid N (listwise) 33

Sumber : Output SPSS, 2013

Lampiran 4 Histogram

Lampiran 5 Gambar Normal P-Plot

Lampiran 6 Tabel Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .379a .143 .021 124.21648 2.561

a. Predictors: (Constant), LTDtER, ROE, DER, ROI

b. Dependent Variable: HARGA Sumber : Output SPSS, 2013

Lampiran 7 Tabel Uji Multikolinearitas

Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 ROI .821 1.218

ROE .928 1.078

DER .875 1.143

LTDtER .943 1.060

Lampiran 8 Tabel Hasil Analisis Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .379a .143 .021 124.21648

a. Predictors: (Constant), LTDtER, ROE, DER, ROI

b. Dependent Variable: HARGA

Sumber : Output SPSS, 2013

Lampiran 9 Tabel Hasil Uji F

Sumber : Output SPSS, 2013

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 72308.343 4 18077.086 1.172 .345a

Residual 432032.566 28 15429.735

Total 504340.909 32

a. Predictors: (Constant), LTDtER, ROE, DER, ROI

Lampiran 10 Tabel Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 485.849 310.557 1.564 .129

ROI -12.923 13.114 -.190 -.985 .333

ROE 36.830 20.843 .321 1.767 .088

DER 13.161 22.964 .107 .573 .571

LTDtER -48.967 130.694 -.067 -.375 .711

DAFTAR PUSTAKA

Ang, Robert, 1997. Buku Pintar: Pasar Modal Indonesia, Media Soft, Indonesia, Jakarta.

Darsono dan Anshari, 2005. Pedoman Praktis Memahami Laporan Keuangan, Andi, Jakarta.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, USU Press, Medan.

Ghozali, Imam, 2006, Aplikasi Analisis Multivariate dengan SPSS, Edisi Keempat,Badan PenerbitUniversitas Diponegoro, Semarang.

Hanafi, Mamduh M. dan Abdul Halim, 2005. Analisis Laporan Keuangan,

UPP AMP YKPN.

Horne, James C. Van dan John M. Wachowicz, 1997. Prinsip-prinsip Manajemen Keuangan, Buku I, Salemba Empat, Jakarta.

Houston, Brigham, 2006. Fundamental Of Financial Management, Edisi Kesepuluh, Salemba Empat, Jakarta.

Husnan, Suad dan Enny Pujiastuti, 1998. Dasar-dasar Manajemen Keuangan,

Edisi Kedua, Cetakan ke 1, UPP AMP YKPN, Yogyakarta. Ikatan Akuntansi Indonesia, 2009. Standar Akuntansi Keuangan, Salemba

Empat, Jakarta.

Kasmir. 2008. Analisis Laporan Keuangan. Raja Grafindo Persada, Jakarta.

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Muhammad, Nasir, 2005. Metode Penelitian, Ghalia Indonesia, Jakarta.

Riyanto, Bambang, 1995. Dasar-dasar Pembelanjaan Perusahaan, Gajah Mada University Press, Yogyakarta.

Wild, K. R. Subramanyam, Robert F. Hasley, 2005. Analisa Laporan Keuangan,

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan merupakan penelitian asosiatif kausal. Menurut Umar (2008:63) “penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel memengaruhi variabel lainnya”. Peneliti menganalisis pengaruh return on investment (ROI), return on equity

(ROE), debt to equity ratio (DER), dan long term debt to equity ratio (LTDtER) sebagai variabel yang memengaruhi, sedangkan harga saham merupakan variabel yang dipengaruhi.

3.2Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah seluruh perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010 sampai dengan tahun 2012 yang terdiri atas 15 perusahaan.

berdasarkan suatu kriteria tertentu. Adapun kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah sebagai berikut:

1. Perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama periode tahun 2010 sampai dengan tahun 2012,

2. Perusahaan tersebut tidak mengalami delisting selama periode tahun 2010 sampai dengan tahun 2012,

3. Perusahaan tersebut mempublikasikan laporan keuangan lengkap selama periode tahun 2010 sampai dengan tahun 2012,

4. Perusahaan tersebut menghasilkan laba positif selama periode tahun 2010 sampai dengan tahun 2012.

Berdasarkan kriteria yang dikemukakan di atas, maka jumlah diambil adalah 11 perusahaan industri makanan dan minuman sebagai sampel penelitian, sehingga ada 33 data observasi. Perusahaan-perusahaan tersebut disajikan dalam tabel sebagai berikut:

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No. Kode Nama Perusahaan

Kriteria

Sampel 1 2 3 4

1 ADES PT. Akasha Wira International Tbk √ √ √ - - 2 AISA PT. Tiga Pilar Sejahtera Food Tbk √ √ √ √ 1

3 CEKA PT. Cahaya Kalbar Tbk √ √ √ √ 2

4 AQUA PT. Aqua Golden Mississippi Tbk √ √ √ √ 3

6 DLTA PT. Delta Djakarta Tbk √ √ √ √ 4 7 ICBP PT. Indofood CBP Sukses Makmur Tbk √ - √ - -

8 INDF PT. Indofood Sukses Makmur Tbk √ √ √ √ 5

9 MYOR PT. Mayora Indah Tbk √ √ √ √ 6

10 PSDN PT. Prasidha Aneka Niaga Tbk √ √ √ - -

11 MLBI PT. Multi Bintang Indonesia Tbk √ √ √ √ 7

12 SKLT PT. Sekar Laut Tbk √ √ √ √ 8

13 SMAR

PT. Sinar Mas Agro Resources &

Technology √ √ √ √ 9

14 STTP PT. Siantar Top Tbk √ √ √ √ 10

15 ULTJ PT. Ultra Jaya Milk Tbk √ √ √ √ 11

Sumber: diolah Peneliti (2013)

3.3 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder, yaitu data yang diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahun oleh pihak-pihak yang berkompeten. Data sekunder dalam penelitian ini diperoleh dengan cara mengunduh dari situs Bursa Efek Indonesia

3.4 Teknik Pengumpulan Data

pengumpulan data sekunder diperoleh dari media internet dengan cara mengunduh melalui situs dibutuhkan dalam penelitian.

3.5Defenisi Operasional dan Pengukuran Variabel 1. Defenisi Operasional Variabel

Defenisi operasioanal merupakan penjelasan – penjelasan variabel yang telah Dipilih. Defenisi operasional pada penelitian ini adalah :

a. Variabel Bebas ( Independen = X ) 1) Return on investment (ROI)

ROI (X1) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan serta mengukur tentang efektifitas manajemen dalam mengelola investasinya. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektifitas dari keseluruhan operasi perusahaan.

Earning After Interest and Tax Return on Investment =

Total Assets 2) Return On Equity (ROE)

ROE (X2) merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri serta mengukur efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, samakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

Earning After Interest and Tax Return On Equity =

Equity 3) Debt to Equity Ratio (DER)

DER (X3) dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditur) dengan pemilik perusahaan.

LTDtER (X4) adalah rasio antara utang jangka panjang dengan modal sendiri. Tujuannya adalah mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

Rumus :

Long Term Debt LTDtER =

Equity b. Variabel Terikat ( Dependen = Y )

Perubahan harga saham menyatakan berapa besar peningkatan atau penurunan harga saham. Rumus untuk menghitung perubahan laba dinyatakan sebagai berikut.

harga sahamt – harga sahamt-1

2. Pengukuran Variabel

a. Variabel Bebas ( Independent Variable )

Variabel bebas atau Independent Variable adalah variabel yang mempengaruhi variabel lainnya. Variabel Independen yang digunakan dalam penelitian ini adalah ROI, ROE, DER, dan LTDtER.

b. Variabel Terikat ( Dependent Variable )

Variabel terikat atau Dependent Variable adalah variabel yang dipengaruhi oleh variabel lainnya. Variabel terikat dalam penelitian ini adalah perubahan harga saham.

Berikut ini merupakan tabel yang menyajikan konsep dan operasionalisasi dari variabel yang diteliti:

Tabel 3.2

Operasional dan Pengukuran Variabel Jenis

Variabel

Nama

Variabel Defenisi Pengukuran

Skala

(X2) pajak dengan modal sendiri. Independen Debt to

Equity

Harga sahamt-harga sahamt-1

x100%

Harga sahamt-1

3.6 Metode Analisis Data

Untuk mengetahui pengaruh dari masing-masing variabel yang diteliti terhadap harga saham, maka penelitian ini menggunakan analisis regresi linear berganda dengan terlebih dahulu melakukan pengujian asumsi klasik.

3.6.1 Pengujian Asumsi Klasik 3.6.1.1 Uji Normalitas

Ghozali (2006:110) mengatakan “uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Model regresi yang baik hendaknya memiliki distribusi normal atau mendekati normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik.

3.6.1.2 Uji Multikolinearitas

Menurut Ghozali (2006:91), “uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas/independen”. Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lailnnya. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Pengujian multikolinearitas dilakukan dengan melihat nilail Variance Inflation Factor (VIF) dan korelasi diantara variabel independen. Jika nilai VIF > 10, maka terjadi multikolinearitas diantara variabel independen.

3.6.1.3 Uji Heteroskedastisitas

3.6.1.4 Uji autokorelasi

Uji ini bertujuan untuk menganalisis apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan tingkat kesalahan pada periode t-1. Untuk mengetahui adanya autokorelasi digunakan uji Durbin-Watson, dengan kriteria menurut Triton (2006:158) dengan cara melihat besaran Durbin-Watson sebagai berikut:

Jika angka D-W > dU, maka tidak ada autokorelasi, Jika angka D-W<dU, maka terjadi autokorelasi,

Jika dL<D-W<dU, maka tidak dapat di deteksi apakah terjadi autokorelasi atau tidak.

3.6.2 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, peneliti menggunakan uji signifikan parsial (t-test) dan uji signidikansi F (F-test).

Model regresi yang digunakan yaitu:

Y= α + β1X1 + β2X2+ β3X3+ β4X4+ ℮

Dimana :

Y = Harga Saham α = Konstanta

X2 = Return on equity (ROE) X3 = Debt to equity ratio (DER)

X4 = Long term debt to equity ratio (LTDtER) e = kesalahan pengganggu

β1, β2, β3, β4 = koefisien regresi

3.6.2.1 Uji Signifikan Parsial (t-test)

Menurut Ghozali (2006:84), uji t pada dasarnya digunakan untuk mengetahui seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel independen. Variabel independen dikatakan memiliki pengaruh signifikan terhadap variabel dependen apabila variabel dependen tersebut memiliki nilai signifikansi (sig) di bawah 0.05.

3.6.2.2 Uji Signifikansi Simultan (F-test)

3.6.2.3 Koefisien Determinasi (R2)

BAB IV

ANALISIS HASIL PENELITIAN 4.1Data Penelitian

Objek penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dan setelah dilakukan pemilihan sampel maka diperoleh 11 perusahaan dan data observasi sebanyak 33 data. Berikut tabel perusahaan berdasarkan listing perusahaan di Bursa Efek Indonesia.

Tabel 4.1

Daftar Sampel Perusahaan Makanan dan Minuman

Kode Perusahaan Emiten

AISA Tiga Pilar Sejahtera Food

CEKA Cahaya Kalbar

AQUA Aqua Golden Mississippi

DLTA Delta Djakarta

INDF Indofood Sukses Makmur

MYOR Mayora Indah

MLBI Multi Bintang Indonesia

SKLT Sekar Laut

SMAR Sinar Mas Agro Resources and Technology

STTP Siantar Top

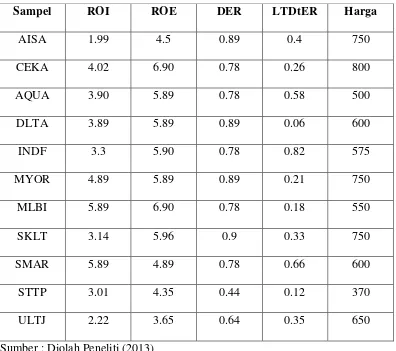

Periode penelitian dimulai dari tahun 2010 sampai dengan tahun 2012 pada perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia dan populasi secara keseluruhan berjumlah 15 perusahaan dan hanya 11 perusahaan yang memenuhi semua syarat penelitian untuk dijadikan sampel. Berikut ini daftar tabel dan variabel penelitian tahun 2010 – 2012.

Tabel 4.2

Data Variabel Penelitian Tahun 2010

Sampel ROI ROE DER LTDtER Harga

AISA 1.99 4.5 0.89 0.4 750

CEKA 4.02 6.90 0.78 0.26 800

AQUA 3.90 5.89 0.78 0.58 500

DLTA 3.89 5.89 0.89 0.06 600

INDF 3.3 5.90 0.78 0.82 575

MYOR 4.89 5.89 0.89 0.21 750

MLBI 5.89 6.90 0.78 0.18 550

SKLT 3.14 5.96 0.9 0.33 750

SMAR 5.89 4.89 0.78 0.66 600

STTP 3.01 4.35 0.44 0.12 370

ULTJ 2.22 3.65 0.64 0.35 650

Tabel 4.3

Data Variabel Penelitian Tahun 2011

Sampel ROI ROE DER LTDtER Harga

AISA 2.82 7.34 0.8 0.6 750

CEKA 4.6 6.89 1.58 1.34 800

AQUA 4.90 5.89 0.71 0.56 500

DLTA 5.89 6.89 0.34 0.06 600

INDF 2.61 6.87 1.89 1.18 575

MYOR 6.71 5.89 0.9 0.7 750

MLBI 6.78 6.89 0.6 0.1 550

SKLT 2.12 4.24 0.4 0.41 750

SMAR 5.78 6.89 0.78 0.57 600

STTP 4.89 4.78 0.72 0.11 370

ULTJ 6.87 5.78 0.53 0.14 650

Sumber : Diolah Peneliti (2013)

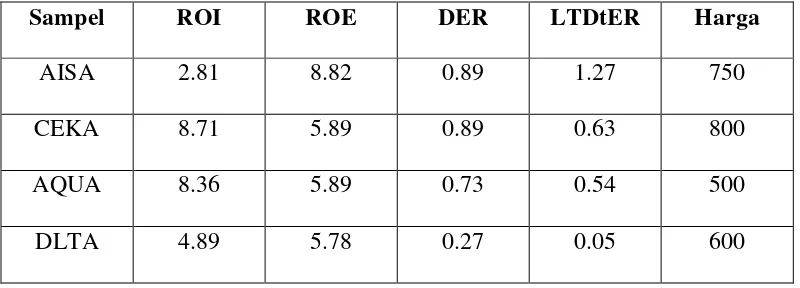

Tabel 4.4

Data Variabel Penelitian Tahun 2012

Sampel ROI ROE DER LTDtER Harga

AISA 2.81 8.82 0.89 1.27 750

CEKA 8.71 5.89 0.89 0.63 800

AQUA 8.36 5.89 0.73 0.54 500

INDF 5.14 6.89 0.90 1.35 575

MYOR 5.78 7.89 0.89 0.54 750

MLBI 5.89 5.90 0.89 0.34 550

SKLT 6.53 6.89 0.73 0.31 750

SMAR 7.33 6.90 0.90 0.55 600

STTP 7.49 5.90 0.36 0.08 370

ULTJ 3.53 5.13 0.57 0.12 650

Sumber : Diolah Peneliti(2013)

4.2Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, serta standar deviasi dalam bentuk tabulasi sehingga mudah dipahami.

Tabel 4.5 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROI 33 1.99 8.71 4.9264 1.84782

ROE 33 3.65 8.82 6.0894 1.09372

DER 33 2.65 6.78 5.0330 1.02210

LTDtER 33 1.02 1.90 1.7539 .17302

HARGA 33 370.00 800.00 626.8182 125.54144

Valid N (listwise) 33

Sumber : Output SPSS, 2013

1. Rata-rata Return On Investment (ROI) adalah sebesar 4.9264 dengan standar deviasi 1.84782 dan jumlah data observasi sebanyak 33. Nilai ROI tertinggi adalah 8.71 dan ROI terendah adalah 1.99

2. Rata-rata Return On Equity (ROE) sebesar 6.0894 dengan standar deviasi 1.09372 dan jumlah data observasi sebanyak 33. Nilai ROE tertinggi sebesar 8.82 dan yang terendah adalah 3.65.

3. Rata-rata Debt Equity Ratio (DER) sebesar 5.0330 dengan standar deviasi 1.02210 dengan data observasi sebanyak 33. Nilai DER tertinggi sebesar 6.78 dan yang terendah sebesar 2.65

4. Rata-rata Long Term Debt Equity Ratio (LTDtER) sebesar 1.7539 dengan standar deviasi 0.17302 dengan data observasi sebanyak 33. Nilai LTDtER tertinggi adalah 1.90 dan nilai terendahnya 1.02

Serta dari tabel di atas, dapat diketahui bahwa rata-rata harga saham pada penelitian ini sebesar 626.8182 dengan standar deviasi sebesar 125.54144 dan mampu menyentuh hingga harga paling maksimal sebesar 800 atau sebaliknya dapat turun ke harga terendah sebesar 370.

4.3Pengujian Asumsi Klasik

Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2006:123) asumsi klasik yang harus dipenuhi adalah :

1. Berdistribusi normal,

3. Non-autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi,

4. Homokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

4.3.1 Uji Normalitas a. Analisis Grafik

Analisis Grafik dapat digunakan dengan dua alat, yaitu grafik histogram dan grafik P-P Plot. Data yang baik adalah data yang memiliki pola distribusi normal.

Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal adalah distribusi data dengan bentuk lonceng. Berikut hasil uji normalitas dengan menggunakan analisis grafik berupa kurva histogram yang berbentuk lonceng dengan kemiringan yang cenderung seimbang antara sisi kanan dan kiri, hal ini menunjukkan bahwa data terdistribusi dengan normal.

Gambar 4.1

Dan pada grafik P-P Plot di bawah ini, titik-titik terlihat menyebar di sepanjang garis diagonal dan ini menunjukkan data dalam model regresi berdistribusi normal.

Gambar 4.2 Grafik Normal P-Plot

b. Analisis Statistik

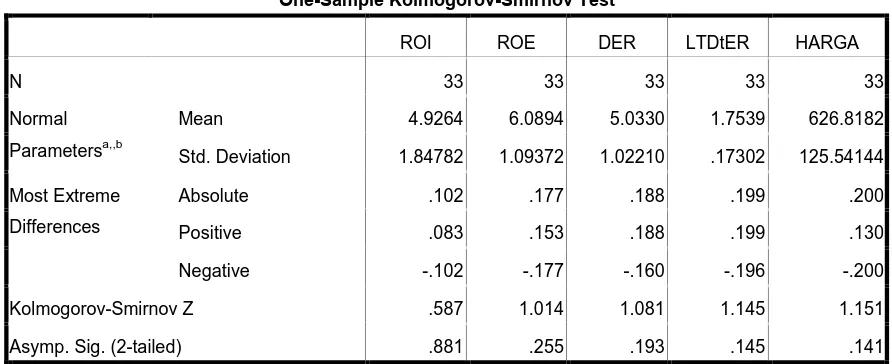

menyakinkan. Uji normalitas bertujuan untuk mengetahui varians pengganggu atau residual berdistribusi secara normal serta untuk menghindari adanya bias dalam model regresi. Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S), dengan membuat hipotesis:

H0 : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0.05 maka H0 diterima, sedangkan jika nilai signifikansi lebih kecil dari 0.05 maka H0 ditolak.

Tabel 4.6

Std. Deviation 1.84782 1.09372 1.02210 .17302 125.54144

Most Extreme

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS, 2013

sebesar 1.014, DER sebesar 1.081, dan LTDtER sebesar 1.145. Dengan demikian, H0 diterima.

4.3.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji terjadinya perbedaan varians residual suatu periode pengamatan ke periode yang lain. Ghozali (2005 : 105) Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan SPSS 19. Dasar pengambilan keputusannya menurut Ghozali (2005:105) adalah sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik menyebar dibawah angka 0 dan y, maka tidak heteroskedastisitas.

Uji ini dilakukan dengan melakukan pengamatan tertentu pada grafik

Gambar 4.3 Grafik Scatterplot

Pada Gambar 4.3 tentang grafik scatterplot diatas terlihat titik – titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka 0 (nol) pada sumbu Y. hal ini berarti tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk melihat pengaruh variabel independen terhadap variabel dependen.

4.3.3 Hasil Uji Autokorelasi

datanya time series. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson. Mengacu kepada kriteria menurut Triton (2006:158), dengan cara melihat besaran Durbin-Watson sebagai berikut:

a. Angka D-W > dU, berarti tidak ada autokorelasi. b. Angka D-W < dU, berarti ada autokorelasi.

c. Jika dL<D-W<dU, maka tidak dapat dideteksi apakah terjadi autokorelasi atau tidak.

a. Predictors: (Constant), LTDtER, ROE, DER, ROI

b. Dependent Variable: HARGA Sumber : Output SPSS, 2013

Berdasarkan uji di atas memperlihatkan nilai statistik D-W sebesar 2.561. dengan jumlah variabel bebas (k) = 4 dan jumlah sampel (n) = 33, maka dL = 1.25756 dan dU = 1.65110. Oleh karena itu, D-W > dU, 2.561 > 1.65110, yang artinya tidak terjadi autokorelasi dalam penelitian ini.

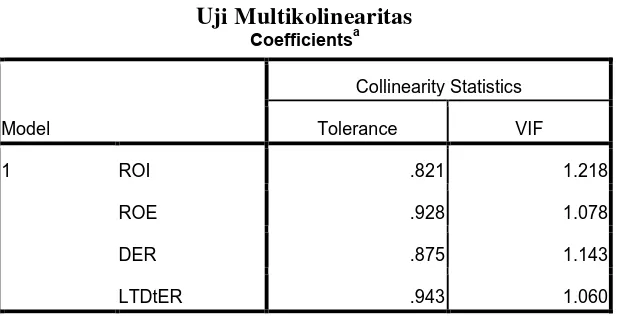

4.3.4 Hasil Uji Multikolinearitas

tidak terjadi korelasi antar variabel independen. Deteksi dilakukan dengan melihat nilai VIF (Variable Inflation Factor) dan toleransi. Menurut Ghozali (2005 ; 91) untuk melihat ada atau tidaknya multikolinearitas dalam model regresi dapat dilihat dari :

a. Nilai tolerance dan lawannya, b. Variance influence factor (VIF)

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF=1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,01 atau sama dengan VIF > 10.

Tabel 4.8 Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 ROI .821 1.218

ROE .928 1.078

DER .875 1.143

LTDtER .943 1.060

Berdasarkan tabel 4.8 diatas dapat dilihat bahwa tidak ada satupun variabel bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki tolerance value lebih kecil dari 0,1. Jadi dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinearitas. Dari hasil uji ini maka dapat disimpulkan bahwa semua variabel bebas yang dipakai dalam penelitian ini lulus uji gejala multikolineritas.

4.4 Pengujian Hipotesis

4.4.1 Hasil Uji Koefisien Determinasi

Nilai yang digunakan untuk melihat uji koefisien determinasi adalah nilai Adjusted R2 yang pada intinya mengukur seberapa jauh kemampuan variabel independen dalam menerangkan variasi variabel dependen. Dalam hal ini adjusted R2 digunakan untuk mengetahui seberapa besar pengaruh variabel ROI, ROE, DER, dan LTDtER terhadap perubahan harga saham. “Adjusted R2 dianggap lebih baik dari R2 karena nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model ” (Ghozali, 2005).

Tabel 4.9

Hasil Analisa Koefisien Determinasi

Model Summaryb

a. Predictors: (Constant), LTDtER, ROE, DER, ROI

Besarnya Adjusted R2 berdasarkan hasil analisis dengan menggunakan SPSS 19 diperoleh sebesar 0.021. Dengan demikian besarnya pengaruh yang diberikan oleh ROE, ROI, DER, dan LTDtER terhadap perubahan harga saham adalah 2,1 %. Sedangkan sisanya sebesar 97,1 % adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

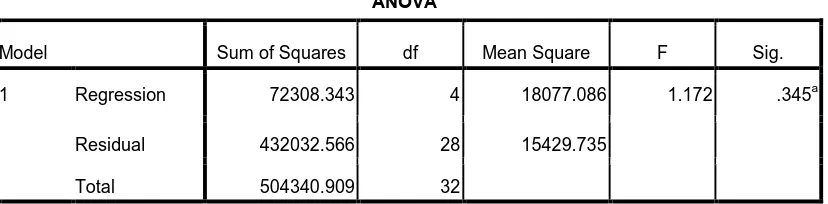

4.4.2 Hasil Uji Signifikan Simultan

Signifikansi model regresi secara simultan diuji dengan melihat perbandingan antara F-tabel dan F-hitung. Selain itu akan dilihat nilai signifikansi (sig), dimana jika nilai sig dibawah 0,05 maka variabel independen dinyatakan berpengaruh terhadap variabel dependen. Uji F digunakan untuk menguji hubungan regresi antar variabel dependen dengan seperangkat variabel independent. Hipotesa untuk uji F adalah sebagai berikut:

Ho : Tidak ada pengaruh antar variabel ROE, ROI, DER, LTDrER secara

bersamaan terhadap perubahan harga saham.

Ha : Ada pengaruh antar variabel ROE, ROI, DER, LTDtER

secara bersamaan terhadap perubahan harga saham. Berdasarkan Uji F maka dapat diambil kesimpulan:

a. Bila nilai P-value dari F ≥ α = 5 % mak a H 0 = diterima dan Ha =

ditolak, artinya secara serempak semua variabel independen Xi tidak

b. Bila nilai P-Value dari F < α = 5% maka H0 = ditolak dan Ha =

diterima, artinya secara serempak semua variabel independen Xi

berpengaruh signifikansi terhadap variabel dependen.

Tabel 4.10 Hasil Uji F

Sumber Output SPSS, 2013

Dari uji ANOVA (Analysis of Variance) didapat F-hitung sebesar 1.172 dengan tingkat signifikansi sebesar 0.345. Sedangkan F table diketahui sebesar 3.63 berdasarkan hasil tersebut dapat diketahui bahwa F-hitung < F-tabel (1.172 < 3.63) maka H0 ditolak dan Ha diterima. Jadi dapat disimpulkan bahwa

secara simultan ditemukan adanya pengaruh yang signifikan antara ROI, ROE, DER, dan LTDtER terhadap perubahan harga saham perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia.

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 72308.343 4 18077.086 1.172 .345a

Residual 432032.566 28 15429.735

Total 504340.909 32

a. Predictors: (Constant), LTDtER, ROE, DER, ROI

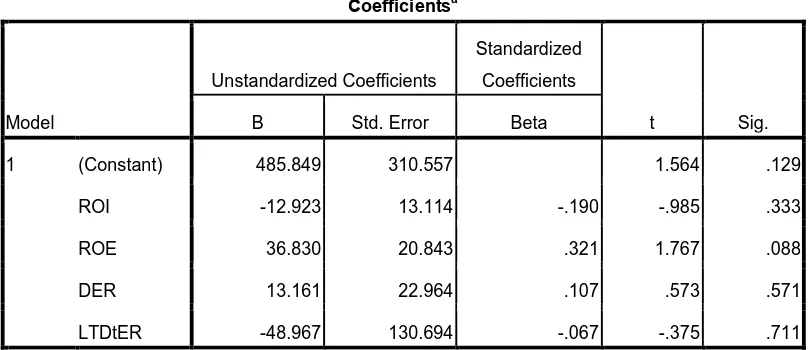

4.4.3 Hasil Uji Signifikan Parsial (Uji t)

Uji T dilakukan untuk mengetahui hubungan antara variabel – variabel independen terhadap variabel dependen secara parsial (individu). Dalam uji t digunakan hipotesis sebagai berikut :

H0:b1,b2,b3, b4 = 0, artinya ROE, ROI, DER, dan LTDtER secara parsial tidak

mempunyai pengaruh yang signifikan terhadap perubahan harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Ha:b1,b2,b3, b4 ≠ 0, artinya ROE, ROI, DER, LTDtER secara parsial

mempunyai pengaruh yang signifikan terhadap perubahan harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Uji t ini dilakukan dengan membandingkan nilai p-value dari t dengan α, kesimpulan yang dapat diambil dari uji t ini adalah :

a. Bahwa nilai p-value dari t masing – masing variabel indepeden ≥ α = 5%, maka H0 : b1 = 0 diterima Ha : b1 ≠ 0 ditolak , artinya secara individual

variabel independen Xi tidak berpengaruh secara signifikan terhadap variabel dependen.

b. Sebaliknya bila p-value dari t masing – masing variabel indepeden < α maka H0 : b1 = 0 ditolak, Ha : b1 ≠ 0 diterima , artinya secara individual

Tabel 4.11

a. Dependent Variable: HARGA Sumber : Output SPSS, 2013

Hasil pengujian statistik t pada tabel 4.11 dapat dijelaskan sebagai berikut. 1. Pengaruh ROI terhadap perubahan harga saham nilai t-hitung untuk

variabel ROI adalah sebesar -0.985 dan t-tabel untuk df = N-k (33-5) dan α = 5% diketahui sebesar 2.048. Dengan demikian nilai t-hitung lebih kecil dari nilai t-table (-0.985 < 2.048) dan nilai signifikansi sebesar 0.129 (lebih besar dari 0.05) artinya H0 diterima, bahwa secara parsial ROI tidak

berpengaruh secara signifikan terhadap perubahan harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. 2. Pengaruh Return on Equity (ROE) terhadap tingkat perubahan harga

saham

berpengaruh terhadap perubahan harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

3. Pengaruh DER terhadap perubahan harga saham.

Hasil analisis uji t untuk variabel DER menunjukkan nilai t sebesar 0.573 dengan nilai signifikansi sebesar 0.571, signifikansi t lebih besar dari 0.05 (0.571 > 0.05), dan t-tabel untuk df = N-k (30-5) dan α = 5% diketahui 2.048 artinya Ha diterima, bahwa secara parsial variabel DER tidak

berpengaruh secara parsial terhadap perubahan harga saham pada perusahaan makanan dan minumam yang terdaftar di Bursa Efek Indonesia.

4. Pengaruh LTDtER terhadap perubahan harga saham.

Hasil analasis uji t untuk variabel LTDtER menunjukkan nilai t sebesar -0.375 dengan nilai signifikansi 0.711, signifikansi t lebih besar dari 0.05 (0.711 > 0.05), dan t-tabel untuk df = N-k (30-5) dan α = 5% diketahui 2.048 artinya H0 diterima, bahwa secara parsial variabel LTDtER tidak

berpengaruh secara parsial terhadap perubahan harga saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

4.5 Pembahasan Hasil Penelitian

maupun parsial pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Variabel independen yang digunakan dalam penelitian ini adalah ROI, ROE DER, dan LTDtER. Variabel dependen dalam penelitian ini adalah perubahan harga saham. Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2010-2012 dimana jumlah populasi yang digunakan adalah 15 perusahaan, dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 11 sampel dengan data observasi sebanyak 33 data. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, autokorelasi, dan multikolinearitas), dan uji hipotesis (uji t, uji f, dan uji determinasi).

Berdasarkan hasil uji adjusted R2 dari hasil analisis dengan menggunakan SPSS 19 diperoleh sebesar 0.021. Dengan demikian besarnya pengaruh yang diberikan oleh variabel ROI, ROE, DER, dan LTDtER terhadap perubahan harga saham adalah sebesar 2,1%, sedangkan sisanya sebesar 97,9% adalah dipengaruhi faktor lain yang tidak diteliti dalam penelitian ini. Berdasarkan hasil uji silmutan dan uji parsial diperoleh kesimpulan ROI, ROE, DER, dan LTDtER tidak berpengaruh signifikan terhadap perubahan harga saham.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut :

1. Profitabilitas yang diproksikan dengan Return on Equity (ROE) dan Return on Investment (ROI) berpengaruh secara simultan terhadap perubahan harga saham perusahaan makanan dan minuman yang terdaftar di BEI. Sedangkan Solvabilitas yang diproksikan dengan Debt Equity Ratio (DER) dan Long Term Debt to Equity Ratio (LTDtEn Equity (ROE), juga secara simultan berpengaruh signifikan terhadap perubahan harga saham pada perusahaan makanan dan minuman (tabel 4.10).

5.2 Saran

1. Penelitian ini hanya menggunakan periode waktu 3 tahun, sehingga diharapkan penelitian selanjutnya menggunakan periode waktu pengukuran rasio keuangan lebih dari 3 tahun,

2. Bagi peneliti selanjutnya disarankan untuk menggunakan sampel dengan karakteristik yang lebih beragam dari berbagai sektor. Hal ini dimaksudkan untuk memberikan hasil yang representatif.

3. Bagi calon investor, disarankan melakukan analisis terhadap calon perusahaan lebih mendalam dan bersikap kritis terhadap informasi yang disediakan di pasar modal.

5.3 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian – penelitian berikutnya. Keterbatasan tersebut adalah sebagai berikut:

1. Variabel Independen dalam penelitian ini hanya dibatasi pada variabel

Return On Investment (ROI), Return On Equity (ROE), Debt Equity Ratio

(DER), dan Long Term Debt to Equity Ratio (LTDtER). Sehingga memungkinkan ada faktor lain yang memengaruhi perubahan harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. 2. Periode pengamatan yang singkat, yaitu selama periode 2010 – 2012,

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Rasio Profitabilitas

Rasio Profitabilitas merupakan suatu hal yang mencerminkan kemampuan dari setiap perubahan untuk menghasilkan laba. Rasio ini adalah ukuran untuk mengetahui seberapa jauh aktifitas manajemen dalam mengelola perusahaannya. Efektifitas manajemen meliputi kegiatan fungsional manajemen, seperti keuangan, pemasaran, sumber daya manusia dan operasional. Jadi banyak sekali faktor-faktor yang mempengaruhi efektifitas yang kemudian meningkatkan atau menurunkan laba. Rangkuti (2004:79) mengemukakan bahwa “Analisis rasio keuntungan dapat memberikan gambaran keuntungan yang diperoleh perusahaan”.

Menurut Subramanyam dan Wild (2008 : 43) menjelaskan bahwa Rasio Profitabilitas terdiri dari:

1. Tingkat pengembalian atas investasi (Return On Investment/ROI). Untuk menilai kompensasi keuangan kepada penyedia pendanaan ekuitas dan hutang.

2. Kinerja operasi , untuk mengevaluasi margin laba dari aktivitas operasi. 3. Pemanfaatan asset, untuk menilai efektifitas dari intensitas aset dalam

menghasilkan penjualan, disebut pula perputaran (turnover).

perusahaan dan memberi gambaran tentang efektifitas pengelolaan perusahaan.

2.1.2 Hasil Pengembalian Investasi (Retrun On Investment / ROI)

Hasil pengembalian investasi atau lebih dikenal dengan nama return on investment (ROI) atau return on total assets merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektifitas manajemen dalam mengelola investasinya. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektifitas dari keseluruhan operasi perusahaan.

Rumus :

Earning After Interest and Tax Return on Investment =

Total Assets

2.1.3 Hasil Pengembalian Ekuitas (Return On Equity/ROE)

Rumus :

Earning After Interest and Tax Return On Equity =

Equity

2.1.4 Rasio Solvabilitas

Menurut Riyanto (2001 : 32), memberi pengertian bahwa “solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya apabila sekiranya perusahaan tersebut pada saat itu dilikuidasikan”.

Menurut Kasmir (2008:150), “rasio solvabilitas atau leverage ratio

merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang”. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

Menurut Sutrisno, (2001 : 16), mendefinisikan “solvabilitas adalah kemampuan perusahaan untuk memenuhi semua kewajibannya apabila perusahaan dilikuidasi”.

Sedangkan pengertian rasio solvabilitas menurut G. Sugiarno dan F. Winarni (2005 : 115) menyatakan “rasio solvabilitas adalah rasio yang mengukur sejauh mana kemampuan perusahaan untuk membayar semua utang-utangnya, baik utang jangka pendek maupun utang jangka panjang”.

Adapula menurut Mamduh M. Hanafi dan Abdul Halim (2003 : 75), “rasio solvabilitas adalah rasio yang mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban jangka panjangnya”.

Dari kedua pengertian mengenai rasio solvabilitas di atas, maka ditarik kesimpulan bahwa rasio solvabilitas merupakan rasio uang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendek maupun jangka panjangnya.

2.1.5 Debt to Equity Ratio (DER)

Debt to Equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan penyedia dana (kreditur) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Rumus :

Total Utang Debt to Equity Ratio =

2.1.6 Long Term Debt to Equity Ratio (LTDtER)

Long term debt to equity ratio merupakan rasio antara utang jangka panjang dengan modal sendiri. Tujuannya adalah mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

Rumus :

Long Term Debt LTDtER =

Equity

2.1.7 Pengertian Saham

Pengertian saham menurut Husnan (2005:29), “saham merupakan secarik kertas yang menunjukkan hak pemodal yaitu pihak yang memiliki kertas tersebut untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut, dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya”.

Menurut PSAK No. 42, saham/efek adalah surat berharga, yaitu surat pengakuan hutang, surat berharga komersial, obligasi, tanda bukti utang, dan unit penyertaan kontrak investasi kolektif. Saham merupakan salah satu dari beberapa alternatif yang dapat dipilih untuk berinvestasi.

yang menerangkan bahwa pemiliki kertas adalah pemilik perusahaan yang menerbitkan surat tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan.

Ada 2 jenis saham, yaitu: 1. Saham Biasa,

Saham biasa tidak memiliki keutamaan dalam pembagian dividen, namun pemegang saham bisa dapat memberikan suaranya dalam Rapat Umum Pemegang Saham (RUPS).

2. Saham Preferen,

Saham preferen memiliki keutamaan dalam pembagian dividen, namun tidak bisa memberikan suaranya dalam RUPS.

2.1.8 Harga Saham

Harga saham adalah harga pasar yang tercatat setiap hari pada waktu penutupan (closing price) aktivitas di Bursa Efek Indonesia. Nilai suatu saham berdasarkan fungsinya dapat dibagi menjadi tiga, yaitu:

1. Par Value (Nilai Nominal)

surat sahamnya. Namun untuk satu jenis saham yang lama harus mempunyai satu jenis nilai nominal.

2. Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu saham. Harga ini merupakan harga perdana pada waktu harga saham tersebut dicatat di bursa efek dalam rangka penawaran umum penjualan saham perdana yang disebut dengan IPO (Initial Public Offering). Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Harga dasar ini berubah sesuai aksi emiten yang dilakukan seperti

right issue, stock split, warrant dan lain-lain, sehingga harga saham dasar yang baru harus diperhitungkan dan perubahan harga teoritis hasil perhitungan antara harga dasar dengan jumlah saham yang diterbitkan.

3. Market Price (Harga Pasar)

Harga pasar merupakan harga saham pada pasar yang sedang berlangsung. Jika pasar bursa efek tutup, maka harga pasar adalah harga penutupan (closing price). Jadi harga pasar ini yang menyatakan naik turunnya suatu saham. Jika harga pasar dikalikan jumlah saham yang diterbitkan, maka didapat market value.

2.1.9 Pendekatan Penilaian Saham

pembelian itu. Penilaian dimaksudkan untuk dapat menentukan nilai suatu saham sehingga perlu diperoleh standar prestasi yang dapat digunakan untuk menilai manfaat investasi saham yang bersangkutan. Standar prestasi ini berupa nilai intrinsik yang menunjukkan prestasi (hasil dan risiko) mendatang dari suatu sekuritas. Model penilaian harga saham yang sering digunakan dalam analisis saham yaitu:

2.1.9.1 Pendekatan Present Value

Dalam pendekatan nilai saat ini dari suatu saham adalah sama dengan present value arus kas yang diharapkan akan diterima oleh pemilik saham tersebut. Deviden merupakan arus kas bagi para pemegang saham menurut pendekatan the dividend discount model.

Model ini dikembangkan menjadi dua model pendekatan yaitu:

1. Model Tanpa Pertumbuhan Deviden (The Zero Growth Model) Model ini didasarkan pada asumsi:

a. Keuntungan tidak berubah setiap tahunnya, b. Semua keuntungan dibagikan sebagai deviden. Sehingga harga saham dirumuskan:

Po = D/r

Dimana :

r = Required rate of return (tingkat keuntungan yang dianggap relevan atau diharapkan)

2. Model Pertumbuhan Konstan (Constant Growth Model) Model ini didasarkan pada asumsi:

a. Tidak semua laba dibagikan,

b. Laba ditahan diinvestasikan kembali. Rumus:

Po = D/r-g Dimana :

Po = Harga saham (nilai instrinsik) D = Deviden pada periode i

r = Required rate of return (tingkat keuntungan yang dianggap relevan atau diharapkan)

g = Growth of rate (pertumbuhan laba atau dividen di masa yang akan datang)

2.1.9.2 Pendekatan Price Earning Ratio (PER)

Dalam pendekatan ini harga saham (nilai instrinsik) dirumuskan sebagai berikut:

Po = EPS x PER Dimana :

Po = Harga saham (nilai instrinsik)

2.2Tinjauan Penelitian Terdahulu

Tabel 2.1

Daftar Peneliti Terdahulu

No. Peneliti Judul Variabel Penelitian Hasil Penelitian 1. Anlovan

2.3Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Gambar 1.1 Kerangka Konseptual Penelitian

Menurut Jurusan Akuntasi (2004:13) Kerangka Konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan tuntuna untuk memecahkan masalah penelitian serta merumuskan hipotesis. Kerangka konseptual yang baik akan menjelaskan secara teoritis pertautan antar variabel independen dan variabel dependen.

Pada penelitian ini variabel independen adalah rasio profitabilitas dan rasio solvabilitas. Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas

Return On Investmen (ROI) (X1)

Return On Equity (ROE) (X2)

Long Term Debt to Equity Ratio

(LTDtER) (X4)

Debt to Equity Ratio (DER) (X3)

menajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari hasil pengembalian investasi atau return in investment (ROI) dan hasil pengembalian ekuitas atau return on equity (ROE). Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan perusahaan dibubarkan (dilikuidasi) atau dengan kata lain rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Rasio solvabilitas yang digunakan terdiri dari Debt to Equity Ratio (DER) dan Long Term Debt to Equity Ratio

(LTDtER).

2.3.2 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Berdasarkan tinjauan pustaka dan kerangka konseptual di atas, maka hipotesis dari penelitian ini adalah:

1. Profitabilitas yang diproksikan dengan ROA dan ROE berpengaruh terhadap harga saham pada perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal sebagai salah satu sarana penghimpun dana dari masyarakat sangat berperan di dalam meningkatkan perekonomian dimana dana-dana yang terhimpun digunakan sebagai sumber pembiayaan bagi perusahaan-perusahaan sehingga terjadi alokasi dana yang efisien sekaligus mempertinggi terciptanya kesempatan kerja. Perusahaan dapat menambah keuangan sebagai sumber dana di dalam pasar modal yang digunakan dalam rangka mempertahankan kelangsungan hidup perusahaan serta untuk keperluan pengembangan dan ekspansi.

investasi tersebut dapat menghasilkan keuntungan yang diharapkan atau tidak. Pelaku bisnis dalam hal ini investor harus menilai kinerja perusahaan dengan melihat laporan keuangan perusahaan. Laporan keuangan yang diterbitkan perusahaan harus menyediakan informasi keuangan yang dapat digunakan untuk pelaku bisnis dalam keputusan ekonomi. Di dalam menganalisis prospek perkembangan dan profitabilitas perusahaan, investor harus memahami dan mengerti informasi mengenai rasio keuangan. Investasi yang baik, sebaiknya dilakukan pada industri yang tumbuh sesuai dengan pertumbuhan ekonomi nasional dan industri tersebut berada dalam tahap pengembangan. Industri yang mampu tumbuh lebih baik dari pertumbuhan ekonomi harus diperhatikan oleh pemodal karena perusahaan-perusahaan yang berpotensi di dalam industri ini memiliki peluang besar untuk memperoleh profitabilitas yang tinggi.

Setiap investor yang melakukan investasi di pasar modal mengharapkan keuntungan dari dana yang ditanamkan. Ada investor yang memiliki tujuan untuk memperoleh deviden dan ada pula yang berharap memperoleh capital gain yaitu selisih antara harga investasi sekarang dengan harga periode yang lalu. Kekuatan analisis ini akan memberikan informasi kepada investor tentang waktu yang tepat membeli saham tertentu dan kapan menjual saham atau keluar dari pasar.

diisyaratkan investor. Dua rasio yang digunakan pada penelitian ini adalah rasio profitabilitas dan rasio solvabilitas, karena kedua rasio ini dianggap paling mampu dalam menggambarkan kondisi keuangan yang sebenarnya. Namun demikian, ada beberapa faktor lain yang mempengaruhi perubahan harga saham, yitu kondisi makro ekonomi seperti keadaan ekonomi dan bisnis internasional, tingkat inflasi dan suku bunga, serta kebijakan keuangan dan fiscal, maupun situasi politik.

Rasio profitabilitas mampu mengukur efisiensi penggunaan aktiva perusahaan dan memberikan gambaran tentang efektivitas pengelolaan perusahaan. Hal ini ditujukan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut.

Mengenai pemilihan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia, peneliti memiliki alasan tertentu karena industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia merupakan industri yang memiliki tingkat likuiditas yang cukup tinggi dibandingkan dengan perusahaan lainnya dan perputarannya cepat karena produk yang dijual merupakan produk yang jangka waktunya lebih singkat dibandingkan dengan produk yang lain.

Berdasarkan uraian yang telah dikemukakan di atas, maka peneliti ingin meneliti lebih lanjut mengenai pengaruh signifikan rasio profitabilitas dan rasio solvabilitas dengan judul Pengaruh Rasio Profitabilitas dan Rasio Solvabilitas terhadap Harga Saham pada Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah profitabilitas yang diproksikan dengan ROI (Return On Investment) dan ROE (Return On Equity) secara parsial dan simultan berpengaruh terhadap harga saham pada perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh profitabilitas yang diproksikan dengan ROI dan ROE secara parsial dan simultan berpengaruh terhadap harga saham pada perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2012.

2. Untuk mengetahui pengaruh solvabilitas yang diproksikan dengan DER dan LTDtER secara parsial dan simultan berpengaruh terhadap harga saham pada perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2012.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini antara lain:

1. Bagi peneliti, sebagai bahan masukan apabila dimintai pendapat mengenai pengaruh rasio profitabilitas dan rasio solvabilitas terhadap harga saham pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

2. Bagi investor, sebagai bahan masukan dalam memprediksi perubahan harga saham.

1.5 Batasan Penelitian

Peneliti membuat batasan masalah dalam penulisan proposal penelitian ini yaitu:

ABSTRAK

PENGARUH RASIO PROFITABILITAS DAN RASIO SOLVABILITAS TERHADAP HARGA SAHAM PADA INDUSTRI MAKANAN DAN

MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA Tujuan dilakukannya penelitian ini adalah untuk mengetahui apakah rasio profitabilitas dan solvabilitas berpengaruh terhadap harga saham pada industri makanan dan minuman. Pendekatan yang digunakan untuk menganalisis data adalah pendekatan kuantitatif, yaitu dengan teknik analisis regresi linear berganda sebagai alat bantu perhitungannya dan menggunakan perhitungan SPSS versi 19.

Sampel penelitian adalah sebanyak 11 perusahaan industri makanan dan minuman yang terdapat di Bursa Efek Indonesia, dengan data penelitian yang berasal dari laporan keuangan masing-masing perusahaan pada periode tahun 2010-2012. Variabel yang diteliti adalah return on investment (ROI), return on equity (ROE) , debt to equity ratio (DER) , long term debt to equity ratio

(LTDtER), sedangkan variabel dependen adalah harga saham (HS).

Hasil penelitian ini menunjukkan bahwa secara parsial rasio profitabilitas dan solvabilitas yang diwakili oleh ROI, ROE, DER, dan LTDtER, tidak berpengaruh signifikan terhadap harga saham pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia, tetapi secara simultan berpengaruh.

ABSTRACT

INFLUENCE THE PROFITABILITY RATIOS AND SOLVENCY RATIOS TO THE STOCK PRICE ON THE FOOD AND BEVERAGE INDUSTRY

ARE LISTED IN THE INDONESIA STOCK EXCHANGE

Target of this research is to know what is there are influence which is significant of profitability ratio and solvency ratio to predicted stock price in food and beverage company. Approximation used to analyse data is quantitative approach, that is with technique analyse double linear regretion as a means of assist it’s calculation and the use of multiple regression with SPSS version 19 software.

Research sample is counted 10 of food and beverage company that listed in Indonesian Stock Exchange, with research data come from financial statement of each company at period of year 2010-2012. Independent variables which is examined were return on investment (ROI), return on equity (ROE), debt to equity ratio (DER), and long term debt to equity ratio (LTDtER), whereas dependent variable was stock price (HS).

The result of the test shows that partially profitability ratio and solvency ratio which is representated by return on investment, return on equity, debt to equity ratio, and long term debt to equity ratio do not have significant influence to predicted stock price in food and beverage company that listed in Indonesia Stock Exchange, but simultaneously has.

SKRIPSI

PENGARUH RASIO PROFITABILITAS DAN RASIO

SOLVABILITAS TERHADAP HARGA SAHAM PADA INDUSTRI

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH

Nels Suvanni Kusuma Pertiwi

100522181

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul Pengaruh Rasio Profitabilitas dan Rasio Solvabilitas terhadap Harga Saham pada Industri Makanan dan Minuman yang Terdaftar di Bursa Efek adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan

atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan

sumbernya secara sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi

ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2014

Nels Suvanni Kusuma Pertiwi

ABSTRAK

PENGARUH RASIO PROFITABILITAS DAN RASIO SOLVABILITAS TERHADAP HARGA SAHAM PADA INDUSTRI MAKANAN DAN

MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA Tujuan dilakukannya penelitian ini adalah untuk mengetahui apakah rasio profitabilitas dan solvabilitas berpengaruh terhadap harga saham pada industri makanan dan minuman. Pendekatan yang digunakan untuk menganalisis data adalah pendekatan kuantitatif, yaitu dengan teknik analisis regresi linear berganda sebagai alat bantu perhitungannya dan menggunakan perhitungan SPSS versi 19.

Sampel penelitian adalah sebanyak 11 perusahaan industri makanan dan minuman yang terdapat di Bursa Efek Indonesia, dengan data penelitian yang berasal dari laporan keuangan masing-masing perusahaan pada periode tahun 2010-2012. Variabel yang diteliti adalah return on investment (ROI), return on equity (ROE) , debt to equity ratio (DER) , long term debt to equity ratio

(LTDtER), sedangkan variabel dependen adalah harga saham (HS).

Hasil penelitian ini menunjukkan bahwa secara parsial rasio profitabilitas dan solvabilitas yang diwakili oleh ROI, ROE, DER, dan LTDtER, tidak berpengaruh signifikan terhadap harga saham pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia, tetapi secara simultan berpengaruh.

ABSTRACT

INFLUENCE THE PROFITABILITY RATIOS AND SOLVENCY RATIOS TO THE STOCK PRICE ON THE FOOD AND BEVERAGE INDUSTRY

ARE LISTED IN THE INDONESIA STOCK EXCHANGE

Target of this research is to know what is there are influence which is significant of profitability ratio and solvency ratio to predicted stock price in food and beverage company. Approximation used to analyse data is quantitative approach, that is with technique analyse double linear regretion as a means of assist it’s calculation and the use of multiple regression with SPSS version 19 software.

Research sample is counted 10 of food and beverage company that listed in Indonesian Stock Exchange, with research data come from financial statement of each company at period of year 2010-2012. Independent variables which is examined were return on investment (ROI), return on equity (ROE), debt to equity ratio (DER), and long term debt to equity ratio (LTDtER), whereas dependent variable was stock price (HS).

The result of the test shows that partially profitability ratio and solvency ratio which is representated by return on investment, return on equity, debt to equity ratio, and long term debt to equity ratio do not have significant influence to predicted stock price in food and beverage company that listed in Indonesia Stock Exchange, but simultaneously has.

KATA PENGANTAR

Segala puji dan syukur saya ucapkan kepada Allah Subhanawata’ala, karena atas berkat dan kuasa-Nya saya dapat menyelesaikan penulisan skripsi ini. Skripsi yang berjudul “Pengaruh Rasio Profitabilitas dan Rasio Solvabilitas terhadap Harga Saham pada Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Sumatera Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan, dorongan, semangat, nasehat, dan bantuan dari berbagai pihak. Terima kasih dan syukur saya ucapkan kepada kedua orang tua saya, Drs. Asmandio dan Mawarni Gustian Siregar. Pada kesempatan ini saya haturkan pula terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Ketua Departemen dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Ketua Program Studi dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Naleni Indra, MM, Ak selaku Dosen Pembaca atas waktu, saran, dan ilmu bagi penulis.

6. Sahabat-sabahat karib saya, Azzahra Qilsby, Destri M. Siregar, Nur Asiah Z. Nasution, Pratiwi Mansyoer, dan Anita Putri

Akhir kata, saya menyadari bahwa skripsi ini jauh dari sempurna dan saya senantiasa terbuka akan kritik dan saran. Semoga Allah SWT melimpahkan rahmat kepada kita semua.

Medan, Januari 2014

Peneliti,

Nels Suvanni Kusuma Pertiwi

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 7

2.1.1 Pengertian Rasio Profitabilitas ... 7

2.1.2 Return on Investment (ROI) ... 8

2.1.3 Return on Equity (ROE) ... 8

2.1.4 Pengertian Rasio Solvabilitas ... 9

2.1.5 Debt to Equity Ratio (DER) ... 10

2.1.9.2 Pendekatan Price Earning Ratio ... 15

2.2 Tinjauan Penelitian Terdahulu ... 16

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 18

2.3.1 Kerangka Konseptual ... 18

2.3.2 Hipotesis Penelitian ... 19

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 20

3.6.1.3 Uji Heteroskedastisitas ... 28

3.6.1.4 Uji Autokorelasi ... 29

3.6.2.1 Uji Parsial ... 30

3.6.2.2 Uji Simultan ... 30

3.6.2.3 Koefisiensi Determinasi ... 31

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian ... 32

4.2 Statistik Deskriptif ... 35

4.3 Pengujian Asumsi Klasik ... 36

4.3.1 Uji Normalitas ... 37

4.3.2 Uji Heteroskedastisitas ... 40

4.3.3 Uji Autokorelasi ... 41

4.3.4 Uji Multikolinearitas ... 42

4.4 Pengujian Hipotesis ... 44

4.4.1 Hasil Uji Koefisien Determinasi ... 44

4.4.2 Hasil Uji Signifikan Simultan ... 45

4.4.3 Hasil Uji Signifikan Parsial (Uji t) ... 47

4.5 Pembahasan Hasil Penelitian ... 49

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 51

5.2 Saran ... 52

5.3 Keterbatasan Penulisan ... 52

DAFTAR PURTAKA ... 54

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Daftar Penelitian Terdahulu ... 16

3.1 Daftar Populasi dan Sampel Penelitian ... 21

3.2 Operasional dan Pengukuran Variabel ... 25

4.1 Daftar Sampel Perusahaan ... 32

4.2 Data Variabel Penelitian Tahun 2010 ... 33

4.3 Data Variabel Penelitian Tahun 2011 ... 34

4.4 Data Variabel Penelitian Tahun 2012 ... 34

4.5 Statistik Deskriptif ... 35

4.6 Hasil Uji Normalitas ... 39

4.7 Tabel Uji Autokorelasi ... 42

4.8 Tabel Uji Multikolinearitas ... 43

4.9 Tabel Uji Koefisien Determinasi ... 44

4.10 Tabel Hasil Uji F ... 46

DAFTAR GAMBAR

No. Gambar ... Judul Halaman

1.1 Kerangka Konseptual Penelitian ... 18

4.1 Histogram Dependent Variable ... 37

4.2 Grafik Normal P-Plot ... 38