Lampiran 1. Kuesioner Penelitian

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

Jl. Prof. T. M. Hanifah, SH. Kampus USU Medan 20155 Telp. (061) 8225421, 8218532, 8214545 Fax. (061) 8218532Website: www.fe.usu.ac.id

KUESIONER

PENGARUH SISTEM INFORMASI AKUNTANSI DALAM AKUNTANSI (STUDI PADA PT. PELABUHAN INDONESIA I (PERSERO) CAB.

BELAWAN INTERNATIONAL CONTAINER TERMINAL)

I. Data Responden

II. Petunjuk Pengisian

- Responden diharapkan membaca terlebih dahulu deskripsi masing-masing pertanyaan sebelum memberikan jawaban

- Beri tanda checklist (√ ) pada jawaban yang Bapak/Ibu pilih. Hanya satu jawaban saja untuk setiap pertanyaan.

- Pertanyaan untuk kuesioner, Berikut penjelasannya:

SS = Sangat Setuju S = Setuju

N = Netral TS = Tidak Setuju STS = Sangat Tidak Setuju

- Terima kasih atas kesediaan Bapak/Ibu mengisi kuesioner ini.

1. Budaya Organisasi (X1)

No Pernyataan SS S N TS STS

berkoordinasi dengan pimpinan

2 Untuk kesempurnaan tugas yang dilakukan, Bapak/Ibu melakukan pemeriksaan kembali atas pekerjaan yang telah selesai dilakukan.

3 Dengan menggunakan sistem informasi (sistem terkomputerisasi), Bapak/Ibu menyelesaikan tugas/pekerjaan dengan lebih cepat.

4 Bapak/Ibu menganalisa data/laporan yang diterima dari bagian lain secara detail sebelum melanjutkan tugas dari bagian lain.

5 Untuk menyelesaikan tugas/pekerjaan Bapak/Ibu menggunakan fasilitas sistem informasi (sistem terkomputerisasi) yang telah disediakan.

6 Bapak/Ibu melakukan verifikasi data laporan secara detail dari hasil kerja yang dilakukan sebelum menyerahkan tugas yang menjadi tenggung jawab ke atasan.

2. Struktur Organisasi (X2)

No Pernyataan SS S N TS STS

7 Dalam struktur organisasi terlihat dengan jelas hubungan antara satu bagian dan bagian lain dan masing-masing bagian memiliki wewenang tersendiri.

8 Wewenang yang diberikan kepada Bapak/Ibu telah sesuai dengan pekerjaan yang Bapak/Ibu lakukan. 9 Seluruh bagian mampu menyelesaikan tugas tanpa

membebankan tugas tersebut kepada bagian lain. 10 Bapak/Ibu menyadari pentingnya bekerjasama dalam

menyelesaikan tugas dalam satu bagian.

11 Dalam melaksanakan pekerjaan, Bapak/Ibu melakukan koordinasi dengan rekan kerja dan pimpinan.

12 Dalam pengambilan keputusan kepala bagian selalu berkoordinasi dengan stafnya untuk mendapatkan keputusan yang paling tepat.

3. Persepsi Kegunaan (X3)

No Pernyataan SS S N TS STS

13 Dengan menggunakan sistem informasi akuntansi Bapak/Ibu bisa menyelesaikan pekerjaan dengan lebih cepat.

14 Dengan menggunakan sistem informasi akuntansi dapat meningkatkan kinerja kerja Bapak/Ibu

15 Dengan menggunakan sistem informasi akuntansi dapat meningkatkan produktivitas Bapak/Ibu.

pekerjaan Bapak/Ibu lebih mudah.

18 Bapak/Ibu merasa menggunakan sistem informasi akuntansi berguna dalam pekerjaan Bapak/Ibu.

Sumber: Dian Urna, Universitas Islam Negeri Sunan Kalijaga

4. Persepsi Kemudahan Penggunaan (X4)

No Pernyataan SS S N TS STS

19 Mudah bagi Bapak/Ibu untuk mempelajari cara mengoperasikan sistem informasi akuntansi.

20 Bapak/Ibu merasa mudah untuk mengoperasikan sistem informasi akuntansi sesuai dengan keinginan Bapak/Ibu. 21 Interaksi Bapak/Ibu dengan sistem informasi akuntansi

sangat jelas dan dapat dipahami.

22 Bapak/Ibu merasa sistem informasi akuntansi cukup fleksibel untuk digunakan.

23 Akan mudah bagi Bapak/Ibu untuk menjadi ahli dalam menggunakan sistem informasi akuntansi.

24 Bapak/Ibu merasa sistem informasi akuntansi mudah digunakan.

Sumber: Dian Urna, Universitas Islam Negeri Sunan Kalijaga

5. Penggunaan Sistem Informasi Akuntansi (Y)

No Pernyataan SS S N TS STS

25 Isi informasi yang dihasilkan dari sistem informasi akuntansi yang digunakan, memang Bapak/Ibu butuhkan. 26 Bapak/Ibu merasa puas dengan tingkat akurasi sistem

informasi akuntansi yang digunakan.

27 Sistem informasi akuntansi yang digunakan mampu menghasilkan informasi yang dapat dipahami secara jelas.

28 Sistem informasi akuntansi yang Bapak/Ibu gunakan bersifat user friendly.

29 Bapak/Ibu dapat memperoleh informasi yang Bapak/Ibu butuhkan tepat waktu.

Lampiran 2. Data Mentah Penelitian

Data Hasil Jawaban Kuesioner Budaya Organisasi

38 4 5 5 5 4 4 27

Data Hasil Jawaban Kuesioner Struktur Organisasi

27 4 4 5 4 4 4 25

Data Hasil Jawaban Kuesioner Persepsi Kegunaan

16 4 4 4 4 4 4 24

Data Hasil Jawaban Kuesioner Persepsi Kemudahan Penggunaan

Responden P1 P2 P3 P4 P5 P6 Total

1 4 4 4 3 4 4 23

46 3 2 3 4 4 3 19

47 2 3 4 4 4 4 21

48 4 4 4 4 4 4 24

Data Hasil Jawaban Kuesioner Sistem Informasi Akuntansi

35 4 4 4 5 4 5 26

36 4 4 4 4 4 5 25

37 4 5 4 2 4 4 23

38 4 5 5 5 4 5 28

39 4 5 4 4 5 5 27

40 4 5 4 5 5 5 28

41 5 4 4 4 5 5 27

42 4 1 3 1 4 5 18

43 5 4 4 5 4 5 27

44 5 4 4 4 4 5 26

45 4 4 2 3 4 5 22

46 4 4 4 4 4 4 24

47 5 4 4 4 4 1 22

Lampiran 3. Hasil Uji Statistik Deskriptif

Lampiran 9. Hasil Uji Normalitas

Lampiran 10. Hasil Uji Multikolinearitas

DAFTAR PUSTAKA

Adam Ibrahim, Indrawijaya,. 2000, Perilaku Organisasi. Jakarta: Sinar Baru Algesindo.

_______. 2010. Teori, Perilaku, dan Budaya Organisasi. Bandung: Refika Aditama.

Adamson, I., & Shine, J. 2003. Extending the New Technology Acceptance Model

to Measure the End User Information Systems Satisfaction in a Mandatory Environment: A Bank’s Treasury. Technolgy Analysis & Strategic

Management. Vol. 15 No. 4.

Ajzen, I. and Fishbein, M. 1991. Attitude-Behavior Relations: A Theoretical

Analysis And Review Of Empirical Research. Psychological Bulletin: 84,

1977, pp. 1888- 1918.

Azwar, S. (1997). Reliabilitas dan Validitas. Pustaka Pelajar. Yogyakarta.

Bodnar George dan William S. Hopwood. 2001. Accounting Information Systems,

Eigth Edition Prentice Hall.

_______. 2006. Sistem Informasi Akuntansi, Buku I, Salemba Empat, Jakarta. Davis, F.D. 1989, Perceived Usefulness, Perceived Ease of Use, and Acceptance

of Information System Technology. MIS Quarterly. Vol.13. No.3.

Doll dan Torkzadeh. 1988. Information Systems Success in the Public Sector:

Stakeholders’ Perspectives and Emerging Alignment Model. Issues in

Informing Science and Information Technology (Volume 3).

Erlina. 2011. Metodologi Penelitian: Untuk Akuntansi, USU PRESS, Medan. George M. Scott. 2001. Prinsip-Prinsip Sistem Informasi Manajemen, Raja

Grafindo Persada, Jakarta

Ghozali, Imam. 2006. Aplikai Analisis Multivarite dengan SPSS, Cetakan Keempat, Badan Penerbit Universitas Diponegoro, Semarang.

______. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS19. Badan Penerbit Universitas Diponegoro, Semarang.

Goodhue, D.L and Thompson, R.L. 1995. Task-Teknologi Fit and Idividual

performance, MIS Quartely.

Gordon, L. A. & Narayanan, V. K. 1984. Management Accounting Systems,

Empirical Investigation. Accounting, Organizations and Society. Volume 9.

Greenberg, Jerald. 2011. Behavior in Organizations. 10th edition. Pearson Education Limited. England.

Hall, James A. 2001. Sistem Informasi Akuntansi. Edisi Ketiga. Jakarta : Penerbit Salemba Empat.

Indeje, Wanyama G. dan Qin Zheng. 2010. Organizational Culture and

Information Systems Implementation: A Structuration Theory Perspective.

Working Papers on Information Systems. ISSN 1535-6078 10(27).

Jen, Tjhai Fung .2002.Faktor-Faktor Yang Mempengaruhi Kinerja Sistem

Informasi Akuntansi. Jurnal Bisnis dan Akuntansi Volume IV No. 2.

Iskandar Muda, Agus Bagja, 2013. Pengaruh Penerapan Sistem Informasi

Akuntansi Terhadap Kualitas Informasi Akuntansi (Survei pada Seluruh Unit Pelayanan dan Jaringan (UPJ) PT. PLN (Persero) di Bandung),

Skripsi: Fakultas Pendidikan Ekonomi Dan Bisnis Universitas Pendidikan Indonesia, Bandung

Jogiyanto, Hartono. M. 1997. Sistem Informasi Akuntansi Berbasis Komputer. Edisi Kedua. BPFE-Yogyakarta. Yogyakarta

_______. 2005. Analisis dan Desain Sistem Informasi. Penerbit Andi. Yogyakarta. Kendall, Kenneth E. dan Kendall, Julie E. 2011. Systems analysis and design. 8th

Edition, Prentice Hall.

Laudon, Kenneth C. dan Laudon, Jane P. 2012. Management Information

Systems-Managing The Digital Firm. 12th Edition. Pearson Prentice Hall.

Malayu S. P Hasibuan. 2010. Organisasi dan Motivasi. Jakarta : Bumi Aksara. Nabizadeh, Seyed Mohammadali. 2014. Effective Factors on Accounting

Information System Alignment; a Step towards Organizational Performance Improvement, International Journal: Indian Institute of Technology (IIT) Delhi, India.

Nasution, S. (2000) Metode Research (Penelitian Ilmiah), Bumi Aksara, Jakarta. Pramesti, I Gusti Ayu Asri, 2015. Pengaruh Kualitas Sistem Informasi Akuntansi

Rapina. 2014. Factors Influencing The Quality of Accounting Information System

And Its Implications on The Quality of Accounting Information, International Journal: Padjajaran University, Bandung

Robbins, Stephen dan Judge, Timothy A. 2007. Organizational Behaviour. 12nd ed. Upper Saddle River. New Jersey

_______. 2008. Perilaku Organisasi Edisi ke-12, Jakarta: Salemba Empat. _______. 2009. Organizational Behaviour. International ed. Prentice Hall.

Rockart, J.F. 1988. The Line Takes the Leadership IS Management in a Wired

Society, Sloan Management Review, Summer. pp.57-64.

Schein, Edgar H, 2004, Organizational Culture and Leadership, Third Edition, Jossey-Bass Publishers, San Francisco.

Scott, George. 2001. Principles of Management Information System. McGraw Hill NewYork.

Setya Nusa, Inta Budi. 2013. Pengaruh Struktur Organisasi Terhadap Sistem

Informasi Akuntansi dan Implikasinya pada Kualitas Informasi (Survey Pada 10 KPP di Kanwil Jawa Barat I), Jurnal Penelitian: Universitas

Komputer Indonesia

Soedjono. 2005. Pengaruh Budaya Organisasi terhadap Kinerja Organisasi dan

Kepuasan Kerja Karyawan pada Terminal Penumpang Umum di Surabaya. Jurnal Manajemen & Kewirausahaan.

Soegiharto. 2001. Influence Factors Affecting the Performance of Accounting

Information. Gadjah Mada International Journal of Business 2001, III(2).

Stair, Ralph M. dan Reynolds, George W. 2010. Principles of Information

Systems. 9th Edition. Course Technology. Boston-USA.

_______. 2011. Principles of Information Systems. Cengage Learning USA.

Stanbury, W. 2003. Accountability to Citizen in The Westminster Model of

Government: More Myth Than Reality. Fraser Institute Digital Publication:

Canada

Susanto, Azhar. 2008. Sistem Informasi Akuntansi. Lingga Jaya. Bandung.

Tampubolon, Biatna Dulbert. 2008. Analisis Faktor-Faktor Gaya Kepemimpinan dan Faktor Etos Kerja Terhadap Kinerja Pegawai Pada Organisasi yang Telah Menerapkan SNI 19-9001-2001” Jurnal Standardisasi. Vol. 9.

Tika, H. Moh. Pabundu. 2010. Budaya Organisasi dan Peningkatan Kinerja

Perusahaan. Jakarta: PT. Bumi Aksara.

Tricker, Bob. 1993. Hamessing Information Power. Hongkong University Press. Tripambudi, Norman Alvi. 2014. Pengaruh Budaya Organisasi dan Struktur

Organisasi pada Sistem Informasi Akuntansi dan Dampaknya Terhadap Kualitas Informasi, Skripsi: Fakultas Ekonomika dan Bisnis Universitas

Diponegoro, Semarang.

Turban, Efraim dan Volonino, Linda. 2011. Information Technology for

Management - Improving Strategic and Operational Performance. 8th

edition. Wiley & Sons.

Urna, Dian. 2015. Pengaruh kualitas sistem informasi akuntansi terhadap kinerja perusahaan di bank pembangunan daerah daerah istimewa Yogyakarta (BPD DIY). Skripsi Thesis. UIN Sunan Kalijaga. Yogyakarta

Wilkinson, Joseph W. 1989. Accounting Information System: Essential Concepts

And Applications. John Wiley & Sons Inc.

Wilkins, Alan L & William G. Ouchi. 1983. Efficient Cultures: Exploring the

Relationship Between Culture and Organizational Performance.

Administrative Science Quarterly.

Xu. Hong Jiang. 2003. Key Issue of Accounting Information Quality Management:

Australian Case Studies. Industrial Management and Data System,

BAB III

METODOLOGI PENELITIAN

3.1Jenis Penelitian

Metode penelitian yang digunakan adalah penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Penelitian ini dilakukan untuk mengetahui dan membuktikan hubungan antara budaya organisasi, struktur organisasi, persepsi kegunaan, persepsi kemudahan penggunaan terhadap penggunaan sistem informasi akuntansi.

3.2 Populasi dan Sampel Penelitian

Menurut Erlina (2011) menyatakan bahwa populasi adalah sekelompok orang, kejadian, suatu yang mempunyai kareteristik tertentu. Populasi dalam penelitian ini adalah seluruh staf pada PT. Pelabuhan Indonesia I (Persero) Cab.

Belawan International Container Terminal.

Menurut Erlina (2011) menyatakan bahwa sampel adalah bagian dari populasi yang digunakan untuk memperkirakan kareteristik populasi. Teknik yang digunakan dalam penentuan sampel penelitian adalah teknik Purposive Sampling.

Purposive Sampling yaitu pengambilan sampel penelitian berdasarkan seleksi

khusus.

3.3 Jenis Data

Data merupakan keterangan yang dapat memberikan gambaran atas suatu keadaan. Jenis data yang digunakan dalam penelitian ini adalah data primer, cara memperoleh data dilakukan dengan menyebarkan kuesioner kepada staf pengguna sistem informasi akuntansi yang menjadi objek penelitian dengan pengiriman secara langsung kepada pihak yang bersangkutan.

3.4 Teknik Pengumpulan Data

Metode pengumpulan data menggunakan kuesioner agar diperoleh data yang relevan, dapat dipercaya, obyektif dan dapat dijadikan landasan dalam proses analisis. Prosedur pengumpulan data melalui metode kuesioner digunakan untuk memperoleh informasi mengenai, budaya organisasi, struktur organisasi, persepsi kegunaan, dan persepsi kemudahan penggunaan sehingga dapat dianalisis pengaruhnya terhadap sistem informasi akuntansi pada PT. Pelabuhan Indonesia I (Persero) Cab. Belawan International Container Terminal.

Penyebaran kuesioner dilakukan dengan cara penyebaran langsung kepada pengguna sistem informasi akuntansi pada perusahaan yang menjadi objek penelitian.

Tabel 3.1. Pertanyaan Dengan Skala Likert

Keterangan Kode Skala

Sangat Setuju Setuju Netral Tidak Setuju Sangat Tidak Setuju

3.5 Definisi Operasional

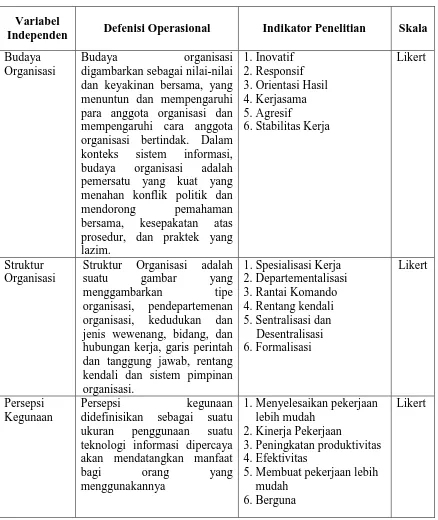

Defenisi operasional adalah memberikan pengertian terhadap konstruk atau variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur dan memanipulasinya. Variabel operasional dalam penelitian ini antara lain:

3.5.1 Variabel Independen

Variabel independen adalah variabel yang dapat memperngaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya. Variabel independen dalam penelitian ini adalah:

3.5.1.1Budaya Organisasi

Budaya organisasi digambarkan sebagai nilai-nilai dan keyakinan bersama, yang menuntun dan mempengaruhi para anggota organisasi dan mempengaruhi cara anggota organisasi bertindak. Dalam konteks sistem informasi, budaya organisasi adalah pemersatu yang kuat yang menahan konflik politik dan mendorong pemahaman bersama, kesepakatan atas prosedur, dan praktek yang lazim.

Indikator budaya organisasi dalam penelitian ini adalah : 1. Inovatif

6. Stabilitas Kerja

3.5.1.2Struktur Organisasi

Struktur organisasi merupakan sebuah sistem formal yang mencerminkan pendistribusian tanggung jawab, tugas dan otoritas yang mengontrol koordinasi aktivitas dari orang-orang untuk mencapai tujuan organisasi.

Struktur organisasi membantu organisasi untuk mengkoordinasi kinerja melalui pembagian tugas dan komunikasi dalam mencapai tujuan organisasi. Oleh karena itu, struktur organisasi merupakan aset penting organisasi.

Struktur organisasi membantu pelaksanaan strategi yang dilaksanakan oleh organisasi. Apabila manajemen memutuskan untuk melakukan perubahan terhadap organisasi, maka struktur organisasi pun akan dimodifikasi untuk mendukung perubahan tersebut (Robbins dan Judge, 2007).

Indikator struktur organisasi yang digunakan dalam penelitian ini adalah: 1. Spesialisasi Kerja

2. Departementalisasi 3. Rantai Komando 4. Rentang kendali

3.5.1.3Persepsi Kegunaan

Persepsi kegunaan adalah suatu tingkatan dimana seseorang percaya bahwa suatu penggunaan teknologi tertentu akan meningkatkan prestasi kerja orang tersebut (Davis 1989). Adamson dan Shine (2003) mendefinisikan persepsi kegunaan sebagai konstruk kepercayaan seseorang bahwa penggunaan sebuah teknologi tertentu akan mampu meningkatkan kinerja mereka.

Indikator persepsi kegunaan yang digunakan dalam penelitian ini adalah: 1. Menyelesaikan pekerjaan lebih mudah (Work more quickly)

2. Kinerja pekerjaan (Job performance)

3. Peningkatan produktivitas (Increase productivity) 4. Efektivitas (Effectiveness)

5. Membuat perkerjaan lebih mudah (Makes job easier) 6. Berguna (Useful)

3.5.1.4Persepsi Kemudahan Penggunaan

Persepsi Kemudahan Penggunaan merupakan tingkatan dimana seseorang percaya bahwa teknologi mudah untuk dipahami (Davis, 1989). Definisi tersebut juga didukung oleh Wibowo (2006) yang menyatakan bahwa persepsi kemudahan penggunaan sebuah teknologi didefinisikan sebagai suatu ukuran dimana seseorang percaya bahwa teknologi tersebut dapat dengan mudah dipahami dan digunakan.

2. Terkendali (Controllable)

3. Jelas dan mudah dipahami (Clear and understandable) 4. Fleksibel (Flexible)

5. Mudah untuk menjadi ahli (Easy to became skillful) 6. Mudah digunakan (Easy to use)

3.5.2 Variabel Dependen

Variabel dependen adalah variabel yang utama yang diteliti oleh peneliti dengan tujuan untuk memahami dan mendeskripsikan variabel dependen atau menjelaskan variabilitisnya atau memprediksinya.

Variabel dependen dalam penelitian ini adalah penggunaan sistem informasi akuntansi yang ada di PT. Pelabuhan Indonesia I (Persero) Cab.

Belawan International Container Terminal.

Untuk mengukur pengunaan sistem informasi akuntansi, indikator yang digunakan adalah:

Tabel 3.2. Defenisi Operational dan Skala Pengukuran Variabel

Variabel

Independen Defenisi Operasional Indikator Penelitian Skala Budaya

Organisasi

Budaya organisasi digambarkan sebagai nilai-nilai

dan keyakinan bersama, yang menuntun dan mempengaruhi para anggota organisasi dan mempengaruhi cara anggota organisasi bertindak. Dalam konteks sistem informasi, budaya organisasi adalah pemersatu yang kuat yang menahan konflik politik dan mendorong pemahaman bersama, kesepakatan atas prosedur, dan praktek yang lazim.

1. Inovatif 2. Responsif 3. Orientasi Hasil 4. Kerjasama

Struktur Organisasi adalah suatu gambar yang menggambarkan tipe organisasi, pendepartemenan

organisasi, kedudukan dan jenis wewenang, bidang, dan hubungan kerja, garis perintah dan tanggung jawab, rentang kendali dan sistem pimpinan organisasi.

1. Spesialisasi Kerja 2. Departementalisasi 3. Rantai Komando 4. Rentang kendali 5. Sentralisasi dan

Desentralisasi 6. Formalisasi

Likert

Persepsi Kegunaan

Persepsi kegunaan didefinisikan sebagai suatu ukuran penggunaan suatu teknologi informasi dipercaya akan mendatangkan manfaat

bagi orang yang menggunakannya

1. Menyelesaikan pekerjaan lebih mudah

2. Kinerja Pekerjaan

3. Peningkatan produktivitas 4. Efektivitas

5. Membuat pekerjaan lebih mudah

6. Berguna

Persepsi Kemudahan Penggunaan

Persepsi tentang kemudahan penggunaan didefinisikan sebagai suatu ukuran seseorang percaya bahwa teknologi informasi dapat dengan mudah dipahami dan digunakan.

1. Mudah dipelajari 2. Terkendali

3. Jelas dan mudah dipahami 4. Fleksibel

5. Mudah menjadi ahli (lancar)

6. Mudah digunakan

Likert

Variabel

Dependen Defenisi Operasional Indikator Penelitian Skala Sistem

Informasi Akuntansi

Sistem informasi akuntansi yaitu kumpulan dari subsistem-subsistem yang saling berhubungan satu sama lain dan bekerja sama untuk mengolah data keuangan menjadi informasi keuangan yang diperlukan oleh manajemen dalam proses pengambilan keputusan.

1. Kelengkapan isi 2. Keakuratan 3. Tampilan 4. Kemudahan 5. Ketepatan

Likert

3.6 Metode Analisis Data

Penyelesaian penelitian ini dengan menggunakan teknik analisis kuantitatif. Analisis kuantitatif dilakukan dengan cara menganalisis suatu permasalahan yang diwujudkan dengan kuantitatif. Dalam penelitian ini, karena jenis data yang digunakan adalah data kualitatif, maka analisis kuantitatif dilakukan dengan cara mengkuantitatifkan data-data penelitian ke dalam bentuk angka-angka dengan menggunakan skala likert 5 poin (5-point likert scale).

3.6.1 Statistik Deskriptif

Statisitk deskriptif digunakan untuk memberi gambaran dan deskripsi mengenai variabel-variabel dalam penelitian. Alat yang digunakan untuk menggambarkan dan mendeskripsikan adalah rata-rata, median, maksimum, minimum, dan standar deviasi.

3.6.2 Uji Reliabilitas dan Uji Validitas

Untuk menguji apakah konstruk yang telah dirumuskan reliabel dan valid, maka perlu dilakukan pengujian reliabilitas dan validitas.

3.6.2.1 Uji Reliabilitas

Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Menurut Azwar (1997), reliabilitas adalah sejauh mana hasil suatu pengukuran dapat dipercaya dan dapat memberikan hasil yang relatif tidak berbeda apabila dilakukan kembali kepada subyek yang sama.

Pengukuran reliabilitas dalam penelitian ini dilakukan dengan cara one

shot. Pengukuran variabel tersebut dilakukan sekali dan kemudian hasilnya

dibandingkan dengan pertanyaan lain untuk mengukur korelasi antar jawaban pertanyaan.

Ghozali (2006) mengatakan pada umumnya suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpa lebih besar dari 0,60

3.6.2.2 Uji Validitas

dapat mengukur indikator-indikator suatu obyek pengukuran. Kesahihan itu perlu sebab pemrosesan data yang tidak sahih atau bias akan menghasilkan kesimpulan yang tidak benar.

Untuk melihat apakah instrument tersebut valid, maka dilakukan uji validitas dengan cara mengkorelasikan antara skor masing-masing butir pertanyaan terhadap total skor. Bila korelasi antara masing-masing butir terhadap total skor tersebut signifikan maka data tersebut dinyatakan valid.

3.6.3 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa dalam penelitian ini tidak terdapat multikolinearitas, dan heteroskedastisitas, serta data yang dihasilkan memiliki distribusi normal. Apabila tidak dijumpai adanya multikolinearitas, dan heteroskedastisitas, maka asumsi klasik telah terpenuhi.

3.6.3.1 Uji Normalitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi secara normal. Uji t dan f mengasumsikan bahwa nilai residual mengikuti distribusi normal, kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid.

Distribusi normal akan membentuk garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Cara lain adalah dengan uji statistik one-sample Kolmogorov-Smirnov. Dasar pengambilan keputusan dari one-sample Kolmogorov-Smirnov adalah:

1. Jika hasil one-sample Kolmogorov-Smirnov di atas tingkat signifikansi 0,05 menunjukkan pola distribusi normal, maka model regresi tersebut memenuhi asumsi normalitas

2. Jika hasil one-sample Kolmogorov-Smirnov di bawah tingkat signifikansi 0,05 tidak menunjukkan pola distribusi normal, maka model regresi tersebut tidak memenuhi asumsi normalitas.

3.6.3.2 Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak ortogonal.

Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Salah satu cara untuk mengetahui ada tidaknya multikolinearitas pad asuatu model regresi adalah dengan melihat nilai tolerance dan VIF (Variance Inflation Factor).

- Jika nilai Tolerance < 0,10 dan VIF > 10, maka dapat diartikan bahwa terjadi gangguan multikolinearitas pada penelitian tersebut.

3.6.3.3 Uji Heteroskedastisitas.

Pengujian ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Untuk mengetahui adanya heteroskedastisitas adalah dengan melihat ada/tidaknya pola tertentu pada grafik Scatter Plot dengan ketentuan:

- Jika terdapat pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur maka menunjukkan telah terjadi heteroskedastisitas. - Jika tidak ada pola yang kelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. 3.6.4 Analisis Regresi Linear Berganda

Metode analisis linear berganda berfungsi untuk mengetahui pengaruh/hubungan variabel independen dengan variabel dependen. Pengolahan data akan dilakukan dengan alat bantu aplikasi software SPSS for windows. Hipotesis penelitian diuji dengan menggunakan koefisien determinasi dan uji T. 3.6.5 Pengujian Hipotesis

3.6.5.1 Koefisien determinasi

Koefisien determinan (R2) pada intinya mengukur seberapa jauh kemampuan model menerangkan variasi variabel dependen. Range nilainya antar 0-1, apabila nilai R2 kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas, dan sebaliknya apabila R2 besar berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen besar.

3.6.5.2 Uji F (Uji Simultan)

Menurut Ghozali (2011), uji f digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Dasar penerimaan atau penolakan hipotesis dapat dilihat dengan membandingkan Fhitung dengan Ftabel, jika Fhitung > Ftabel maka Ho ditolak dan Ha diterima.

3.6.5.3 Uji T (Uji Parsial)

Menurut Ghozali (2011), uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Hipotesis dirumuskan sebgai berikut:

H0 : Xi = 0, artinya tidak ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

H0 : Xi = 0, artinya ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

1. Jika nilai signifikansi t statistik > 0,05 atau thitung < ttabel, maka H0 diterima. Hal ini berarti bahwa suatu variabel independen secara individual tidak mempunyai pengaruh terhadap variabel dependen.

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Visi PT Pelabuhan Indonesia I (Persero) dirumuskan, ditetapkan sebagai berikut: “Menjadi nomor satu di bisnis kepelabuhanan di Indonesia”

Misi PT Pelabuhan Indonesia I (Persero) ditetapkan sebagai berikut: “Menyediakan jasa kepelabuhanan yang terintegrasi, berkualitas dan bernilai tambah untuk memacu pertumbuhan ekonomi wilayah”

Belawan International Container Terminal (BICT) adalah operator terminal petikemas di bawah manajemen PT. Pelabuhan Indonesia I (Persero) 4.2 Hasil Penelitian

4.2.1 Karakteristik Responden

Responden dalam penelitian ini adalah staf pengguna sistem informasi akuntansi pada PT. Pelabuhan Indonesia I (Persero) Cab. Belawan International

Terminal Container (BICT).

Kuesioner yang penulis bagikan kepada responden sejumlah 48 kuesioner yang dibagikan kepada staf yang menggunakan sistem informasi akuntansi pada perusahaan tersebut. Penyebaran kuesioner dilakukan pada tanggal 15 Agustus 2016 sampai dengan 25 Agustus 2016.

Tabel 4.1

Pengelompokkan Responden Berdasarkan Jenis Kelamin Alternatif Jawaban Frekuensi %

Pria

Sumber: Hasil Pengolahan Data

Tabel 4.1 menunjukkan komposisi responden berdasarkan jenis kelamin. Pada tabel tersebut menggambarkan bahwa responden yang paling banyak berjenis kelamin pria yaitu 35 orang (72.9%), sedangkan wanita sebanyak 13 orang (27.1%)

Tabel 4.2

Pengelompokan Responden Berdasarkan Usia Alternatif Jawaban Frekuensi % <25 Tahun

Sumber: Hasil Pengolahan Data

Berdasarkan tabel 4.2 menunjukkan komposisi responden berdasarkan usia responden. Responden yang berusia dibawah 25 tahun sebanyak 5 orang (10.4%), berusia 25-34 tahun sebanyak 12 orang (25%), berusia 35-45 tahun sebanyak 14 orang (29.2%) dan berusia diatas 45 tahun sebanyak 17 orang (35.4%)

Tabel 4.3

Pengelompokan Responden Berdasarkan Pendidikan Terakhir Alternatif Jawaban Frekuensi %

Berdasarkan tabel 4.3, menunjukkan komposisi responden berdasarkan pendidikan terakhir responden. Responden yang berpendidikan akhir S1 sebanyak 34 orang (70.8%), berpendidikan akhir S2 sebanyak 6 orang (12.5%), dan berpendidikan akhir Lainnya sebanyak 8 orang (16.7%).

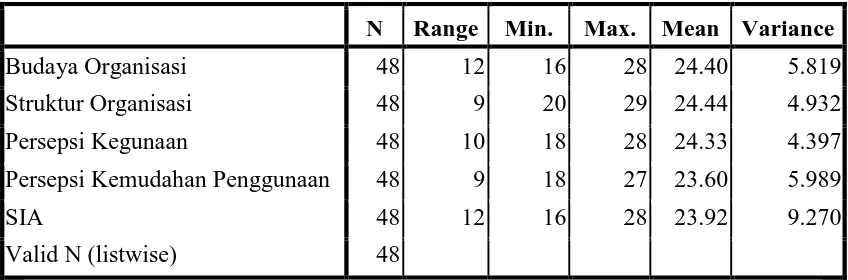

4.3 Statistik Deskriptif

Statistik deskriptif memberikan gambaran umum tentang objek penelitian yang dijadikan sampel. Penjelasan data melalui statistik deskriptif diharapkan memberikan gambaran awal tentang masalah yang diteliti. Informasi tentang statistik deskriptif dalam penelitian ini disajikan pada Tabel 4.4.

Tabel 4.4

Hasil Uji Statistik Deskriptif

N Range Min. Max. Mean Variance

Budaya Organisasi 48 12 16 28 24.40 5.819

Struktur Organisasi 48 9 20 29 24.44 4.932

Persepsi Kegunaan 48 10 18 28 24.33 4.397

Persepsi Kemudahan Penggunaan 48 9 18 27 23.60 5.989

SIA 48 12 16 28 23.92 9.270

Valid N (listwise) 48

Sumber: Hasil pengolahan data dengan SPSS

Berdasarkan Tabel 4.4, variabel independen Budaya Organisasi memiliki nilai rata-rata (mean) sebesar 24.40 dengan nilai minimum 16 dan nilai maksimum 28. Hal ini menunjukkan bahwa responden dalam penelitian ini memiliki pemahaman yang cukup tinggi terhadap budaya organisasi.

dalam penelitian ini memiliki pemahaman yang cukup tinggi terhadap struktur organisasi.

Persepsi kegunaan memiliki nilai rata-rata sebesar 24.33 dengan nilai minimum 18 dan nilai maksimum 28. Hal ini menunjukkan bahwa responden dalam penelitian ini memiliki pemahaman yang cukup tinggi terhadap persepsi kegunaan.

Persepsi kemudahan penggunaan memiliki nilai rata-rata sebesar 23.60 dengan nilai minimum 18 dan nilai maksimum 27. Hal ini menunjukkan bahwa responden dalam penelitian ini memiliki pemahaman yang cukup tinggi terhadap persepsi kemudahan penggunaan.

SIA (Sistem Informasi Akuntansi) memiliki nilai rata-rata sebesar 23.92 dengan nilai minimum 16 dan nilai maksimum 28. Hal ini menunjukkan bahwa tingkat penggunaan sistem informasi akuntansi pada PT Pelabuhan I (Persero). Cab. Belawan International Container Terminal (BICT) tinggi. Dapat disimpulkan bahwa responden (sampel) yang digunakan sudah layak untuk menunjukkan fenomena yang diteliti dalam penelitian ini.

4.4 Uji Reliabilitas dan Uji Validitas 4.4.1 Uji Reliabilitas

Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas dalam penelitian ini dilakukan dengan cara one shot.

pertanyaan. Ghozali (2006) mengatakan pada umumnya suatu variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha lebih besar dari 0,60

Tabel 4.5 Hasil Uji Reliabilitas

Variabel Cronbach Alpha Keterangan

Budaya Organisasi Struktur Organisasi Persepsi Kegunaan

Persepsi Kemudahan Penggunaan Sistem Informasi Akuntansi

0.626 Sumber: Hasil pengolahan data dengan SPSS

Tabel 4.5, menunjukkan bahwa nilai Cronbach Alpha masing-masing variabel lebih besar dari 0,6 sehingga alat ukur dalam penelitian ini adalah reliabel.

4.4.2 Uji Validitas

Kesahihan (validity) suatu alat ukut adalah kemampuan alat ukur itu untuk mengukur apa yang sebenarnya harus diukur atau dengan perkataan lain alat ukur dapat mengukur indikator-indikator suatu obyek pengukuran. Kesahihan itu perlu sebab pemrosesan data yang tidak sahih atau bias akan menghasilkan kesimpulan yang tidak benar.

Tabel 4.6

Hasil Uji Validitas Budaya Organisasi

Item r Rtabel Keterangan Sumber: Hasil pengolahan data dengan SPSS

Berdasarkan hasil Tabel 4.6, hasil koefisien korelasi setiap pernyataan dalam variabel budaya organisasi lebih besar dari nilai rtabel 0.284 sehingga semua butir pernyataan dalam kuesioner budaya organisasi valid.

Tabel 4.7

Hasil Uji Validitas Struktur Organisasi

Item r rtabel Keterangan Sumber: Hasil pengolahan data dengan SPSS

Berdasarkan hasil Tabel 4.7, hasil koefisien korelasi setiap pernyataan dalam variabel struktur organisasi lebih besar dari nilai rtabel 0.284 sehingga semua butir pernyataan dalam kuesioner struktur organisasi valid.

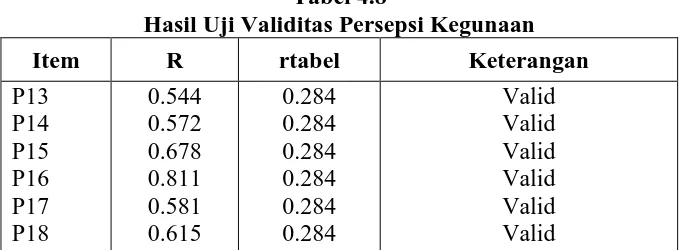

Tabel 4.8

Hasil Uji Validitas Persepsi Kegunaan

Berdasarkan hasil Tabel 4.8, hasil koefisien korelasi setiap pernyataan dalam variabel persepsi kegunaan lebih besar dari nilai rtabel 0.284 sehingga semua butir pernyataan dalam kuesioner persepsi kegunaan valid.

Tabel 4.9

Hasil Uji Validitas Persepsi Kemudahan Penggunaan

Item r rtabel Keterangan Sumber: Hasil pengolahan data dengan SPSS

Berdasarkan hasil Tabel 4.9, hasil koefisien korelasi setiap pernyataan dalam variabel persepsi kemudahan penggunaan lebih besar dari nilai rtabel 0.284 sehingga semua pernyataan dalam kuesioner persepsi kemudahan penggunaan valid.

Tabel 4.10

Hasil Uji Validitas Sistem Informasi Akuntansi

Item R rtabel Keterangan Sumber: Hasil pengolahan data dengan SPSS

4.5 Uji Asumsi Klasik 4.5.1 Uji Normalitas

Uji normalitas dalam penelitian ini dilakukan dengan menggunakan uji

One Sample Kolmogorov-Smirnov Test. Penulis memilih One Sample

Kolmogorov-Smirnov Test karena hasil dari uji ini lebih relevan daripada

melakukan uji grafik.

Dalam uji One-Sampe Kolmogorov-Smirnov Test, suatu data dikatakan

memiliki distribusi normal jika nilai signifikansi atau nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05 (Ghozali, 2006). Jadi, pengambilan keputusan dalam test ini berdasarkan:

1. Jika hasil One-Sample Kolmogorov-Smirnov diatas tingkat signifikansi 0,05 menunjukkan pola distribusi normal, maka model regresi tersebut memenuhi asumsi normalitas.

2. Jika hasil One Sample Kolmogorov-Smirnov dibawah tingkat signifikansi 0.05 tidak menunjukkan pola distribusi normal, maka model regresi tersebut tidak memenuhi asumsi normalitas.

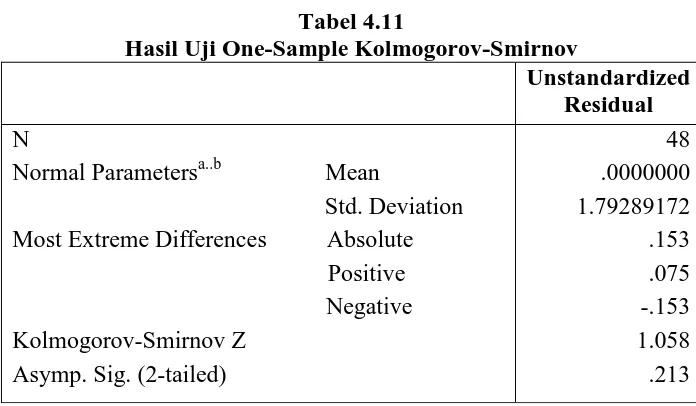

Tabel 4.11

Hasil Uji One-Sample Kolmogorov-Smirnov

Unstandardized

Asymp. Sig. (2-tailed)

48 Sumber: Hasil pengolahan data dengan SPSS

Tabel 4.11 menunjukkan bahwa nilai signifikansi Asymp. Sig. (2-tailed) sebesar 0.213 lebih besar dari 0.05. Jadi dapat disimpulkan bahwa data yang diuji dalam penelitian ini berdistribusi normal.

4.5.2 Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak ortogonal.

- Jika nilai Tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolinearitas pada penelitian tersebut

Tabel 4.12

Hasil Uji Multikolinearitas

Model Collinearity Statistics Tolerance VIF (Constant)

Budaya Organisasi Struktur Organisasi Persepsi Kegunaan

Persepsi Kemudahan Penggunaan

.784 Sumber: Hasil pengolahan data dengan SPSS

Berdasarkan Tabel 4.12, dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas pada interaksi variabel budaya organisasi, struktur organisasi, persepsi kegunaan, persepsi kemudahan penggunaan dan sistem informasi akuntansi.

4.5.3 Uji Heteroskedastisitas

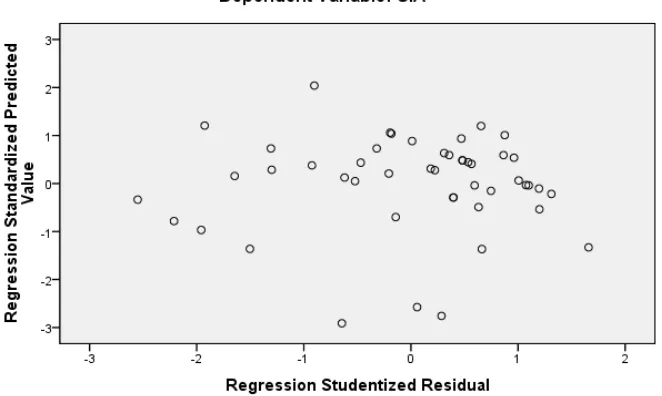

Pengujian ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Untuk mengetahui adanya heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot dengan ketentuan:

Gambar 4.1 Hasil Uji Heteroskedastisitas

Dari output uji heteroskedastisitas dapat dilihat bahwa tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

4.6 Analisis Regresi Linear Berganda

Analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda untuk menentukan hubungan antara budaya organisasi, struktur organisasi, persepsi kegunaan dan persepsi kemudahan penggunaan terhadap sistem informas akuntansi pada PT. Pelabuhan Indonesia I (Persero) Cab.

Belawan International Container Terminal. Hasil analisis regresi dapat dilihat

Tabel 4.13

Hasil Uji Analisis Regresi Linear Berganda

Model

Sumber: Hasil pengolahan data dengan SPSS

Berdasarkan Tabel 4.13 dapat diketahui persamaan regresi linier bergandanya, yaitu :

Berdasarkan Tabel 4.5 dapat diketahui persamaan regresi linier bergandanya, yaitu :

Dari persamaan tersebut dapat dijelaskan sebagai berikut:

a. Konstanta (a) = -4.414 menunjukkan harga konstan, dimana jika nilai variabel independen sama dengan nol, maka variabel SIA (Y) sama dengan -4.414. b. Koefisien budaya organisasi (BO) = -0.120, artinya jika variabel lain nilainya

c. Koefisien struktur organisasi (SO) = 0.084, artinya jika variabel lain nilainya tetap dan struktur organisasi mengalami kenaikan 1% maka SIA akan mengalami kenaikan sebesar 0.084 (8.4%). Koefisien bernilai positif menunjukkan bahwa terjadi hubungan positif antara struktur organisasi (X2) dengan SIA (Y). Artinya jika variabel struktur organisasi ditingkatkan maka akan meningkatkan SIA.

d. Koefisien persepsi kegunaan (PK) = 0.539, artinya jika variabel lain nilainya tetap dan persepsi kegunaan mengalami kenaikan 1% maka SIA akan mengalami kenaikan sebesar 0.539 (53.9%). Koefisien bernilai positif menunjukkan bahwa terjadi hubungan positif antara persepsi kegunaan (X3) dengan SIA (Y). Artinya jika variabel persepsi kegunaan ditingkatkan maka akan meningkatkan SIA.

e. Koefisien persepsi kemudahan penggunaan (PKP) = 0.682, artinya jika variabel lain nilainya tetap dan persepsi kemudahan penggunaan mengalami kenaikan 1% maka SIA akan mengalami kenaikan sebesar 0.539 (53.9%). Koefisien bernilai positif menunjukkan bahwa terjadi hubungan positif antara persepsi kemudahan penggunaan (X4) dengan SIA (Y). Artinya jika variabel persepsi kemudahan penggunaan ditingkatkan maka akan meningkatkan SIA.

f. Standar error (e) menunjukkan tingkat kesalahan pengganggu.

4.7 Pengujian Hipotesis

4.7.1 Uji Koefisien Determinasi

0-1, apabila nilai R2 kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas, dan sebaliknya apabila R2 besar berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen besar. Nilai R2 dapat dilihat pada tabel 4.15 berikut.

Tabel 4.14

Hasil Uji Koefisien Determinasi (R2) Model R R Square Std. Error of

the Estimate

1 .766 .549 2.045

Sumber: Hasil pengolahan data dengan SPSS

Berdasarkan tabel 4.14, besarnya nilai R Square (R2) adalah 0.549 yang berarti sebesar 0.549 atau (54.9%) variabel independen yaitu budaya organisasi, struktur organisasi, persepsi kegunaan dan persepsi kemudahan penggunaan mampu menggambarkan sistem informasi akuntansi. Sedangkan sisanya sebesar 45.1% dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian.

4.7.2 Uji T (Uji Parsial)

Menurut Ghozali (2011), uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Hipotesis dirumuskan sebgai berikut:

- H0 artinya tidak ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

Penerimaan atau penolakan hipotesis dalam suatu penelitian dapat dilakukan dengan kriteria sebagai berikut :

1. Jika nilai signifikansi t statistik > 0,05 atau thitung < ttabel, maka H0 diterima dan H1 ditolak. Hal ini berarti bahwa suatu variabel independen secara individual tidak mempunyai pengaruh terhadap variabel dependen. 2. Jika nilai signifikansi t statistik < 0,05 atau thitung > ttabel, maka H0

ditolak dan H1 diterima. Hal ini berarti bahwa suatu variabel independen secara individual mempengaruhi variabel dependen.

Tabel 4.15 Hasil Uji T (Parsial)

Model Sumber: Hasil pengolahan data dengan SPSS

Tingkat signifikansi untuk budaya organisasi sebesar 0.395 lebih besar dari 0.05. Dan nilai koefisien beta unstandardized coefficient budaya organisasi bernilai negatif yaitu 0.120. Hasil ini menunjukkan bahwa budaya organisasi berpengaruh negatif dan tidak signifikan terhadap sistem informasi akuntansi. Dengan hasil tersebut maka Hipotesis 1 ditolak.

Tingkat signifikansi untuk struktur organisasi sebesar 0.543 lebih besar dari 0.05. Dan nilai koefisien beta unstandardized coefficient struktur organisasi bernilai positif yaitu 0.084. Hasil ini menunjukkan bahwa struktur organisasi berpengaruh positif dan tidak signifikan terhadap sistem informasi akuntansi. Dengan hasil tersebut maka Hipotesis 2 ditolak.

Tingkat signifikansi untuk persepsi kegunaan sebesar 0.002 lebih kecil dari 0.05. Dan nilai koefisien beta unstandardized coefficient persepsi kegunaan bernilai positif yaitu 0.539. Hasil ini menunjukkan bahwa persepsi kegunaan berpengaruh positif dan signifikan terhadap sistem informasi akuntansi. Dengan hasil tersebut maka Hipotesis 3 diterima.

Tingkat signifikansi untuk persepsi kemudahan penggunaan sebesar 0.000 lebih kecil dari 0.05. Dan nilai koefisien beta unstandardized coefficient persepsi kemudahan penggunaan bernilai positif yaitu 0.682. Hasil ini menunjukkan bahwa persepsi kemudahan penggunaan berpengaruh positif dan signifikan terhadap sistem informasi akuntansi. Dengan hasil tersebut maka Hipotesis 4 diterima.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisa dan pengolahan data pada penelitian ini, maka penulis dapat membuat beberapa kesimpulan sebagai berikut:

1. Berdasarkan hasil uji analisis regresi linear berganda dan uji t, budaya organisasi berpengaruh negatif dan tidak signifikan terhadap sistem informasi akuntansi. Dengan hasil tersebut maka Hipotesis 1 ditolak. 2. Berdasarkan hasil uji analisis regresi linear berganda dan uji t, struktur

organisasi berpengaruh positif dan tidak signifikan terhadap sistem informasi akuntansi. Dengan hasil tersebut maka Hipotesis 2 ditolak. 3. Berdasarkan hasil uji analisis regresi linear berganda dan uji t, persepsi

kegunaan berpengaruh positif dan signifikan terhadap sistem informasi akuntansi. Dengan hasil tersebut maka Hipotesis 3 diterima.

4. Berdasarkan hasil uji analisis regresi linear berganda dan uji t, persepsi kemudahan penggunaan berpengaruh positif dan signifikan terhadap sistem informasi akuntansi. Dengan hasil tersebut maka Hipotesis 4 diterima.

B. Saran

Berdasarkan kesimpulan pengaruh sistem informasi akuntansi dalam akuntansi pada PT. Pelabuhan Indonesia I (Persero) Cab. BICT , maka peneliti memberikan saran yang dapat dijadikan masukan sebagai berikut:

1. Budaya organisasi dan struktur organisasi merupakan variabel yang tidak memiliki sumbangan efektif terhadap penggunaan sistem informasi akuntansi pada PT. Pelabuhan Indonesia I (Persero) Cab. BICT. Maka dari itu, diharapkan PT. Pelabuhan Indonesia I (Persero) Cab. BICT dapat meningkatkan dan budaya organisasi dan struktur organisasi yang terdapat dalam lingkungan organisasinya untuk dapat meningkatkan kualitas sistem informasi akuntansi pada PT. Pelabuhan Indonesia I (Persero) Cab. BICT tersebut.

2. Sistem informasi akuntansi pada PT. Pelabuhan Indonesia I (Persero) Cab. BICT sudah dapat dikatakan baik, namun untuk memaksimalkan kualitas informasi masih dibutuhkan peningkatan bukan hanya pada persepsi kemudahan penggunaan, namun juga diperlukan peningkatan pada budaya organisasi, struktur organisasi dan persepsi kemudahan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Sistem Informasi Akuntansi 2.1.1.1 Defenisi Sistem

Suatu sistem sangatlah dibutuhkan dalam suatu lembaga atau instansi pemerintahan, karena sistem sangatlah menunjang terhadap kinerja lembaga atau instansi pemerintah, baik yang berskala kecil maupun besar. Supaya dapat berjalan dengan baik diperlukan kerjasama diantara unsur-unsur yang terkait dalam sistem tersebut.

Ada berbagai pendapat yang mendefinisikan pengertian sistem, seperti dibawah ini: “Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu” (Jogiyanto, 2005). Masih dalam buku Analisia dan Desain Sistem Informasi karangan Jogiyanto menerangkan: “Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu”

2.1.1.2 Defenisi Informasi

Menurut Scott dalam buku Prinsip-Prinsip Sistem Informasi Manajemen pengertian sistem informasi adalah: “Sistem informasi adalah sistem yang diciptakan oleh para analisis dan manajer guna melaksanakan tugas khusus tertentu yang sangat esensial bagi berfungsinya organisasi” (Scott 2001)

Sedangkan definisi dari Leitch dan Davis sebagai berikut: “Sistem informasi adalah suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi , bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan” (Jogiyanto 2005)

Pengertian Informasi selalu dikaitkan dengan data, namun arti dari masing-masing kata dalam pengertian tersebut berbeda. Keberadaan suatu data sangat menunjang terhadap informasi, karena data merupakan bahan mentah yang diperlukan untuk mengambil keputusan.

Informasi dapat dikatakan sebagai salah satu sumber daya utama yang harus dimiliki oleh setiap organisasi. Hal ini disebabkan karena peran informasi yang sangat penting baik bagi pihak manajemen (intern) maupun pihak-pihak eksternal yang berkepentingan dengan perusahaan.

2.1.1.3 Defenisi Akuntansi

Sedangkan akuntansi merupakan bahasa dari bisnis. Setiap organisasi menerapkannya sebagai alat komunikasi. Secara klasik akuntansi merupakan proses pencatatan (recording), pengelompokkan (classyfing), perangkuman (summarizing) dan pelaporan (reporting) dari kegiatan transaksi yang terjadi. Tujuan akhir dari kegiatan akuntansi adalah penerbitan laporan-laporan akuntansi.

2.1.1.4 Defenisi Sistem Informasi Akuntansi

Setelah mengetahui defenisi-defenisi dari sistem, informasi dan akuntansi, para ahli mencoba untuk mendefenisikan sistem informasi akuntansi, beberapa diantaranya adalah: Widjajanto yang menjelaskan sistem informasi akuntansi adalah susunan berbagai formulir catatan, peralatan, termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga pelaksanaannya dan laporan yang terkoordinasi secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen.

Menurut Bodnar dan Hopwood (2001) “an accounting information system

is a collection of resources, such as people an equipment, design to transform

financial and other data into information to a variety of decision makers

according to their needs and entitlement”.

Menurut Hall (2001) “Sistem informasi akuntansi adalah sistem yang terdiri dari tiga subsistem, yaitu transaction processing system, general

Defenisi-defenisi tersebut menjelaskan bahwa sistem informasi akuntansi yaitu kumpulan dari subsistem-subsistem yang saling berhubungan satu sama lain dan bekerja sama untuk mengolah data keuangan menjadi informasi keuangan yang diperlukan oleh manajemen dalam proses pengambilan keputusan.

2.1.2 Budaya Organisasi

Menurut Wilkins dan Ouchi mendefinisikan budaya organisasi yaitu: “Budaya sebagai sesuatu yang dianggap biasa dan dapat dibagi bersama yang diberikan orang terhadap lingkungan sosialnya. Lingkungan sosial dalam pengertian ini mungkin berupa negara, kelompok etnis tertentu, desa di daerah, atau sebuah organisasi. (Indrawijaya, 2010)

Menurut Cushway dan Lodge (2000), menyatakan bahwa budaya organisasi merupakan sistem nilai organisasi dan akan mempengaruhi cara pekerjaan dilakukan dan cara para karyawan berperilaku.

Budaya organisasi adalah suatu pola asumsi dasar yang diciptakan, ditemukan atau dikembangkan oleh kelompok tertentu sebagai pembelajaran untuk mengatasi masalah adaptasi ekternal dan integrasi internal yang resmi dan terlaksana dengan baik dan oleh karena itu diajarkan/diwariskan kepada anggota-anggota baru sebagai cara yang tepat memahami, memikirkan, dan merasakan, terkait dengan masalah-masalah tersebut (Tika, 2010)

bila budaya organisasi mendukung strategi organisasi, dan bila budaya organisasi dapat menjawab atau mengatasi tantangan lingkungan dengan cepat dan tepat.

Oleh karena itu untuk dapat meningkatkan kualitas sistem informasi akuntansi dengan pemuktahiran setiap komponen sistem informasi pada pokoknya merupakan upaya peningkatan integrasi setiap komponen sistem informasi akuntansi pada organisasi. Dapat disimpulkan bahwa yang dimaksud dengan budaya organisasi dalam penelitian ini adalah sistem nilai organisasi yang dianut oleh anggota organisasi, yang kemudian mempengaruhi cara bekerja dan berperilaku dari para anggota organisasi.

Tampubolon (2008), menyimpulkan indikator budaya organisasi menjadi 6 yaitu:

1. Inovatif

2. Responsif

Memberi perhatian pada setiap masalah secara detail, memberikan perhatian pada setiap masalah secara detail di dalam melakukan pekerjaan akan mengambarkan ketelitian dan kecermatan karyawan dalam melakukan pekerjaannya. Sikap yang demikian akan menggambarkan tingkat kualitas pekerjaan yang sangat tinggi. Apabila semua karyawan memberikan perhatian secara detail terhadap semua permasalahan yang ada dalam pekerjaaan, maka tingkat penyelesaian masalah dapat digambarkan menjadi suatu pekerjaan yang berkualitas tinggi dengan demikian kepuasan konsumen akan terpenuhi.

3. Orientasi Hasil

Berorientasi terhadap hasil yang akan dicapai, supervisi seorang manejer terhadap bawahannya merupakan salah satu cara manajer untuk mengarahkan dan memberdayakan staf. Melalui supervisi dapat diuraikan tujuan organisasi dan kelompok serta anggotanya, dimana tujuan dan hasil yang hendak dicapai. Apabila persepsi bawahan dapat dibentuk dan menjadi satu kesatuan didalam melakukan tugas untuk mencapai hasil. Dengan demikian semua karyawan berorientasi pada pencapaian tujuan/hasil.

4. Kerjasama

langsung, sesama karyawan akan selalu memeerhatikan permasalahan yang dihadapi masing-masing. Dengan demikian karyawan selalu berorientasi kepada sesama agar dapat tercapai target tim dan organisasi.

5. Agresif

Agresif dalam bekerja, produktivitas yang tinggi dapat dihasilkan apabila performa karyawan dapat memenuhi standard yang dibutuhkan untuk melakukan tugasnya. Performa yang baik dimaksudkan antara lain: kualifikasi keahlian (ability and skill) yang dapat memenuhi persyaratan produktivitas serta harus diikuti dengan disiplin dan kerajinan yang tinggi. Apabila kualifikasi ini telah di penuhi, maka masih dibutuhkan ketahanan fisik dan keagresifan karyawan untuk menghasilkan kinerja yang baik.

6. Stabilitas Kerja

2.1.3 Struktur Organisasi

Struktur organisasi merupakan salah satu sarana yang digunakan manajemen untuk mencapai sasarannya, maka logis jika strategi dan struktur harus terkait erat, jika manajemen melakukan perubahan terhadap organisasi maka struktur organisasi pun perlu dimodifikasi untuk menampung dan mendukung perubahan ini (Robins dan Judge, 2007).

Pengertian Struktur Organisasi menurut Hall (2007) adalah : “Struktur Organisasi mencerminkan distribusi tanggung jawab, otoritas, dan akuntanbilitas diseluruh perusahaan. Perusahaan mencapai tujuan umumnya dengan menetapkan tujuan keuangan yang dapat diukur untuk unit operasionalnya. Pemahaman atas pola distribusi, tanggung jawab, otoritas, dan akuntanbilitas sangat penting untuk menilai kebutuhan informasi para pengguna”.

Pengertian struktur organisasi menurut Hasibuan (2010) adalah sebagai berikut: “Struktur organisasi adalah suatu gambar yang menggambarkan tipe organisasi, pendepartemenan organisasi, kedudukan dan jenis wewenang, bidang, dan hubungan kerja, garis perintah dan tanggung jawab, rentang kendali dan sistem pimpinan organisasi”.

Menurut Greenberg (2011) struktur organisasi mengacu pada konfigurasi formal antara individu dan kelompok sehubungan dengan alokasi tugas, tanggung jawab dan wewenang dalam organisasi.

Ditambahkan oleh Judge (2009), bahwa struktur organisasi merupakan sebuah kerangka kerja yang menggambarkan bagaimana pembagian tugas), sumber daya dan bagian perusahaan di koordinasikan.

Suatu struktur organisasi menetapkan cara tugas pekerjaan dibagi, dikelompokan dan dikoordinasi secara formal. Adapun indikator mengenai struktur organisasi menurut Robbins (2008) adalah sebagai berikut:

1. Spesialisasi Kerja

Spesialisasi maksudnya adalah sampai tingkat mana tugas dalam organisasi dipecah-pecah menjadi pekerjaan yang terpisah-pisah. Hakikatnya, daripada dilakukan satu individu, lebih baik pekerjaan tersebut dipecah menjadi sejumlah langkah, dan tiap langkah dilaksanakan oleh individu yang berlainan.

2. Departementalisasi

Departementalisasi maksudnya adalah dasar yang dipakai dalam pengelompokan pekerjaan sehingga tugas yang sama atau mirip dapat dikoordinasikan dengan lebih baik. Penggolongan pekerjaan dapat dilakukan atas dasar fungsi, produk, lokasi/geografi, pelanggan, atau kategori lain.

3. Rantai Komando

Rantai Komando adalah garis tidak terputus dari wewenang yang tertentu, dari puncak organisasi sampai ke eselon terbawah. Intinya, rantai komando memperjelas siapa melapor ke siapa. Agar berjalan dengan baik, rantai komando memerlukan dua unsur pelengkap, yaitu:

1) Wewenang, yaitu hak-hak yang melekat dalam posisi manajerial untuk member perintah dan mengharapkan agar perintah itu dipatuhi.

2) Kesatuan komando, yaitu seorang bawahan seharusnya punya satu atasan kepada siapa ia bertanggung jawab langsung.

4. Rentang kendali

1) Mahal, karena harus menambah tingkat manajemen.

2) Komunikasi vertikal menjadi rumit karena hirarki tambahan memperlambat pengambilan keputusan.

3) Cenderung pengawasannya lebih ketat dan berlebihan sehingga tidak mendorong otonomi karyawan. Kecenderungan dalam praktek manajemen adalah rentang kendali yang lebar.

5. Sentralisasi dan Desentralisasi

Sentralisasi adalah tingkat dimana pengambilan keputusan dipusatkan pada suatu titik tunggal dalam organisasi. Sedangkan dalam desentralisasi ada keleluasaan, dimana pengambilan keputusan didorong ke bawah pada tingkat pekerja terendah.

6. Formalisasi

Formalisasi adalah suatu tingkat dimana pekerjaan dalam organisasi itu dilakukan. Jika pekerjaan sangat diformalkan, pelaksana pekerjaan hanya punya sedikit keleluasaan tentang apa yang harus dikerjakan, kapan harus dikerjakan, dan bagaimana seharusnya mengerjakannya. Dalam formalisasi, siapapun yang melaksanakan pekerjaan, dengan input dan proses yang sama, maka akan menghasilkan output yang konsisten dan seragam. Dalam kondisi formalisasi yang tinggi terdapat:

3) Prosedur yang terdefinisi dengan jelas yang meliputi proses kerja dalam organisasi.

Bodnar dan Hopwood (2006) menyatakan bahwa Struktur Organisasi berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut: “Struktur organisasi dalam sistem informasi yang paling lazim adalah sistem informasi berdasarkan fungsi, yaitu pemberian wewenang dan tanggung jawab berdasarkan area keahlian teknis setiap staf. Semakin besar depatemen sistem informasi, setiap fungsi dalam departemen tersebut akan cenderung semakin terspesialisasi”. Susanto (2009) menyatakan bahwa Struktur Organisasi berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut: ”Sistem informasi merupakan salah satu komponen dalam suatu organisasi. Didalam suatu organisasi sistem informasi merupakan suatu alat yang dapat memberikan informasi yang diperlukan kepada semua pihak yang berkepentingan”.

2.1.4 Persepsi Kegunaan

bahwa sistem informasi kurang berguna maka dia tidak akan menggunakannya (Jogiyanto, 2007).

2.1.5 Persepsi Kemudahan Penggunaan

Lamb (2004) berargumen bahwa salah satu faktor terpenting dalam sistem informasi adalah pengguna (user). Dengan demikian, penelitian seputar pengguna di dalam sistem informasi akan memberikan kontribusi yang signifikan dalam optimasi manfaat teknologi informasi. Beberapa penelitian tentang pengaruh penggunaan sistem teknologi informasi terhadap kinerja telah dilakukan melalui perluasan teori Technology Acceptance Model (TAM). Natalia (2004) mengemukakan tujuan utama TAM adalah dasar untuk memahami pengaruh faktor-faktor eksternal pada keyakinan internal dan tingkah laku (attitude). TAM yang pertama kali diperkenalkan oleh Jogiyanto (2007) mengemukakan bahwa persepsi persepsi kemudahan penggunaan (perceived ease of use) adalah faktor utama yang mempengaruhi penerimaan individual terhadap sistem teknologi informasi.

2.2 Kerangka Konseptual

\

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini, yang merupakan variabel dependen adalah sistem informasi akuntansi, sedangkan yang menjadi variabel independen adalah budaya organisasi, struktur organisasi, persepsi kegunaan, dan persepsi kemudahan penggunaan.

2.3 Hipotesis Penelitian

Menurut Nasution (2000) bahwa hipotesis adalah pernyataan tentatif yang merupakan dugaan mengenai apa saja yang sedang kita amati dalam usaha untuk memahaminya. Hipotesis merupakan kebenaran sementara yang masih harus diuji, dimana suatu hipotesis selalu dirumuskan dalam bentuk pernyataan yang menghubungkan dua variabel atau lebih.

Budaya Organisasi

Struktur Organisasi

Persepsi Kegunaan

Persepsi Kemudahan Penggunaan

Perumusan hipotesis dapat dikembangkan berdasarkan hubungan antara pengaruh sistem informasi dalam akuntansi yaitu budaya organisasi, struktur organisasi, persepsi kegunaan, dan persepsi kemudahan penggunaan.

2.3.1 Pengaruh Budaya Organisasi Terhadap Penggunaan Sistem Informasi Akuntansi

Budaya organisasi merupakan sistem bersama yang dianut para anggotanya

yang membedakan satu organisasi dengan organisasi lainnya. Budaya berperan

penting dalam proses manajerial, yang baik secara langsung maupun tidak langsung

akan mempengaruhi sistem informasi. Budaya organisasi memiliki pengaruh yang

signifikan dalam pengembangan dan pengoperasian sistem informasi. Menurut Stair

dan Reynolds (2010) budaya organisasi juga berpengaruh positif terhadap

keberhasilan pengembangan sistem informasi yang baru. Kendall dan Kendall (2011)

mengatakan bahwa budaya organisasi merupakan determinan penting tentang

bagaimana orang menggunakan informasi dan sistem informasi.

Budaya organisasi selalu dapat ditemukan melekat dalam sistem informasi

organisasi. Lebih lanjut Laudon dan Laudon (2012) mengatakan bahwa sistem

informasi dirancang untuk melayani kebutuhan organisasi dan dibentuk oleh struktur

organisasi, proses bisnis, tujuan, budaya, politik dan manajemen. Hal serupa

dikatakan oleh Turban dan Volonino (2011), bahwa nilai sistem informasi ditentukan

oleh hubungan antara sistem informasi, orang, proses bisnis, dan budaya organisasi.

Bahkan keberhasilan sistem informasi tidak hanya diukur melalui efisiensinya dalam

meminimalisir biaya, waktu dan penggunaan sumber daya informasi, tetapi

subkultur dalam organisasi, yang berpengaruh kepada perilaku anggota, termasuk

mendukung penggunaan sistem informasi (Kendall dan Kendall, 2011).

H1: Budaya organisasi berpengaruh pada penggunaan sistem informasi akuntansi.

2.3.2 Pengaruh Struktur Organisasi Terhadap Penggunaan Sistem Informasi Akuntansi

Struktur organisasi sangat penting bagi sebuah organisasi, dimana struktur tersebut menjelaskan setiap tugas dan wewenang secara formal yang dikelompokkan dan di koordinasikan. Pada umumnya suatu organisasi memiliki struktur organisasi yang berbeda dari organisasi lainnya. Struktur organisasi merupakan cara organisasi mengatur sumber dayanya untuk mengarah kepada tujuan organisasi.

Menurut Stair dan Reynolds (2011) salah satu faktor yang mempengaruhi pelaksanaan sistem informasi akuntansi adalah struktur organisasi. Teori tersebut diperkuat dengan penelitian yang dilakukan oleh Gordon dan Narayanan (1984) menyatakan bahwa struktur organisasi dan sistem informasi merupakan dua hal yang saling terkait.

Demikian halnya dengan penelitian yang dilakukan sebelumnya oleh Carolina (2014), hasil penelitiannya menunjukkan bahwa struktur organisasi berpengaruh terhadap kualitas sistem informasi akuntansi. Ditambahkan oleh penelitian empiris Indeje dan Qin Cheng (2010) bahwa struktur organisasi dan budaya organisasi berpengaruh terhadap pengembangan dan pelaksanaan dari sistem informasi.

H2: Struktur organisasi berpengaruh pada penggunaan sistem informasi akuntansi. 2.3.3 Pengaruh Persepsi Kegunaan Terhadap Penggunaan Sistem Informasi Akuntansi

Persepsi kegunaan (perceived usefulness) didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan produktivitas dan kinerja pekerjaan mereka (Davis, 1989). Begitu juga menurut Deny (2011) Persepsi kegunaan didefinisikan sebagai probabilitas subjektif dari pengguna potensial yang menggunakan system aplikasi tertentu akan meningkatkan kinerjanya. Penelitian yang dilakukan sebelumnya oleh Litan (2011), hasil penelitiannya menunjukkan bahwa persepsi kegunaan berpengaruh signifikan dengan penggunaan SIA.

H3: Persepsi kegunaan berpengaruh pada penggunaan sistem informasi akuntansi. 2.3.4 Pengaruh Persepsi Kemudahan Penggunaan Terhadap Penggunaan Sistem Informasi Akuntansi.

penggunanya. Ramadhani (2008) mengartikan bahwa perspektif kemudahan akan memberikan indikasi bahwa suatu sistem dirancang bukan untuk menyulitkan pemakainya, namun akan dapat mempermudah seseorang dalam menyelesaikan pekerjaannya. Sehingga, seseorang yang menggunakan sistem akan lebih mudah dibandingkan dengan seseorang yang tidak menggunakan sistem atau masih manual. Penelitian yang dilakukan sebelumnya oleh Litan (2011), hasil penelitiannya menunjukkan bahwa persepsi kemudahan penggunaan berpengaruh signifikan dengan penggunaan SIA.

H4: Persepsi kemudahan penggunaan berpengaruh pada penggunaan sistem informasi akuntansi.

2.3.5 Pengaruh budaya organisasi, struktur organisasi, persepsi kegunaan, persepsi kemudahan penggunaan secara simultan terhadap penggunaan sistem informasi akuntansi.

Budaya organisasi, struktur organisasi, persepsi kegunaan, persepsi kemudahan penggunaan secara parsial terbukti mampu mempengaruhi penggunaan sistem informasi akuntansi berdasarkan penelitian yang telah dilakukan peneliti sebelumnya, maka peneliti ingin membuktikan apakah budaya organisasi, struktur organisasi, persepsi kegunaan, persepsi kemudahan penggunaan secara simultan (bersama-sama) mampu mempengaruhi penggunaan sistem informasi akuntansi.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Perkembangan teknologi yang terjadi sekarang ini sudah berkembang pesat dibanding waktu dulu, misalnya yang terdapat pada bidang komunikasi, perkembangan pengolahan data merupakan salah satu pengaruh dari teknologi komunikasi tersebut. Berbagai macam alat komunikasi sekarang ini sudah banyak macamnya seperti internet, telepon seluler, dan sebagainya, begitu pula penggunaannya dari kalangan atas sampai menengah, perusahaan besar dan kecil Penerapan suatu sistem dalam perusahaan dihadapkan kepada dua hal, apakah perusahaan mendapatkan keberhasilan penerapan sistem atau kegagalan sistem.

Baik buruknya kinerja dari sebuah Sistem Informasi Akuntansi dapat dilihat melalui kepuasan pemakai Sistem Informasi Akuntansi dan pemakaian dari Sistem Informasi Akuntansi itu sendiri. Soegiharto (2001) dan Jen (2002) dalam penelitiannya mengemukakan bahwa ada beberapa faktor yang berpengaruh pada kinerja Sistem Informasi Akuntansi, antara lain keterlibatan pemakai dalam pengembangan sistem, kemampuan teknik personal sistem informasi, ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem informasi, program pelatihan dan pendidikan pemakai, keberadaan dewan pengarah sistem informasi dan lokasi departemen sistem informasi.