UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS FAKTOR YANG MEMPENGARUHI DEVIDEND

PER SHARE PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI

OLEH :

NAMA : MUHAMMAR RIZQI NASUTION

NIM : 060503228

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul ”Analisis Fakto-Faktor yang

Mempengaruhi Dividend Per Share Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang

diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian

hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan

oleh Universitas Sumatera Utara.

Medan, Desember 2010

Yang membuat pernyataan,

Nama : Muhammar Rizqi Nasution NIM : 060503228

Puji dan syukur peneliti panjatkan atas kehadirat Allah SWT yang telah

memberikan rahmat dan hidayah-Nya sehingga peneliti dapat menyelesaikan

skripsi ini. Skripsi yang berjudul “ Analisis faktor yang Mempengaruhi Dividend

Per Share Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” ini

ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana

Ekonomi dari Program Strata-1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut

membantu peneliti dalam menyelesaikan skripsi ini. Oleh karena itu peneliti ingin

mengucapkan terima kasih kepada beberapa pihak di bawah ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia

Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara

3. Bapak Drs. Syahrul Rambe, MM, Ak. Selaku Dosen Pembimbing yang telah

banyak meluangkan waktu, pikiran dan tenaga sehingga peneliti dapat

menyelesaikan skripsi ini.

4. Bapak Drs. Arifin Lubis, MM, Ak. selaku Dosen Penguji I dan Bapak Drs.

Chairul Nazwar, M.si, Ak. selaku Dosen Penguji II yang telah memberikan

5. Ayahanda H. Norman Nasution dan ibunda tercinta Hj. Syafrida Parinduri

yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu

mendoakan dan mendukung peneliti dalam penyelesaian skripsi ini. Peneliti

menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu peneliti

sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak

pihak. Tuhan memberkati. Amin.

Medan, Desember 2010

Peneliti,

Muhammar Rizqi Nasution

NIM : 060503228

ABSTRAK

Penelitian ini bertujuan untuk menguji analisis faktor yang mempengaruhi

Dividend Per Share perusahaan manufaktur yang terdaftar di Bursa Efek

hubungan kausal (sebab akibat), terdiri dari enam variabel yaitu likuiditas yang diuji dengan menggunakan Current Ratio(CR), leverage yang diuji dengan menggunakan Debt To Total Asset(DTA), profitabilitas yang diuji dengan menggunakan Net Profit Margin(NPM), nilai pasar yang diuji dengan Price

Earning Ratio(PER) dan aktivitas yang diuji dengan Total Asset Turn Over (TATO) sebagai variabel bebas serta Dividend Per Share (DPS) sebagai variabel

terikat.

Penelitian ini menggunakan 27 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2007-2009 sehingga diperoleh 81 sampel. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs

telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial, Current Ratio (CR),

Debt To Total Asset (DTA), Price Earning Ratio (PER) dan Total Asset Turn Over (TATO) tidak berpengaruh signifikan terhadap Dividend Per Share (DPS),

sedangkan Net Profit Margin (NPM) berpengaruh signifikan terhadap Dividend

Per Share (DPS). Secara simultan, Current Ratio (CR), Debt To Total Asset (DTA), Net Profit Margin (NPM), Price Earning Ratio (PER) dan Total Asset Turn Over (TATO) berpengaruh signifikan terhadap Dividend Per Share (DPS)

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Nilai adjausted R

Square adalah 0,281 mengindikasikan bahwa 28,1% perubahan Dividend Per Share (DPS) dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam

penelitian ini. Sedangkan sisanya 71,9% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

This study aims to test the analysis of factors affecting Dividend Per Share companies listed in Indonesia Stock Exchange. This study uses quantitative methods to form a causal relationship (causal), consisting of six variables: liquidity tested using a Current Ratio (CR), the leverage that was tested by using the Debt To Total Assets (DTA), profitability is tested by using Net Profit Margin (NPM), the market value is tested by Price Earning Ratio (PER) and the activity tested with Total Asset Turn Over (TATO) as independent variables and Dividend Per Share (DPS) as the dependent variable.

This study used 27 companies listed in Indonesia Stock Exchange during 2007-2009 period in order to obtain 81 samples. The sample selection is done by using purposive sampling method. The data used are secondary data, obtained from the site www.idx.co.id and Indonesian Capital Market Directory (ICMD). The data collected will be analyzed by the method of data analysis done first before testing the assumptions of classical hypothesis testing. Testing the hypothesis in this study using multiple linear regression with t test and F test.

The results showed that partially, Current Ratio (CR), Debt To Total Assets (DTA), Price Earning Ratio (PER) and Total Asset Turn Over (TATO), no significant effect on Dividend Per Share (DPS), while the Net Profit Margin (NPM) significantly affects Dividend Per Share (DPS). Simultaneously, Current Ratio (CR), Debt To Total Assets (DTA), Net Profit Margin (NPM), Price Earning Ratio (PER) and Total Asset Turn Over (TATO) significantly affects Dividend Per Share (DPS) manufacturing company listed in Indonesia Stock Exchange. Adjausted Value R Square is 0.281 indicating that 28,1% change in Dividend Per Share (DPS) can be explained by the independent variables used in this study. The remaining 71,9% be explained by other factors not included in the regression model.

DAFTAR ISI

A. Latar Belakang Penelitian ...

B. Perumusan Masalah ...

C. Tujuan Penelitian ...

D. Manfaat Penelitian ...

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis ...

1. Pengertian dan Tujuan Pembagian Dividen ...

2. Jenis-Jenis Dividen ...

3. Kebijakan Dividen ...

4. Landasan Teori Kebijakan Dividen ...

5. Bentuk Kebijakan Pemberian Dividen ...

6. Faktor-Faktor yang Mempengaruhi Kebijakan

Dividen ...

7. Rasio Keuangan ...

B. Tinjauan Peneliti Terdahulu ...

C. Kerangka Konseptual dan Hipotesis ...

BAB III METODOLOGI PENELITIAN

A. Desain Penelitian ...

B. Populasi dan Sampel Penelitian ...

C. Jenis dan Sumber Data Penelitian...

D. Teknik Pengumpulan Data ...

E. Definisi Operasional dan Pengukuran Variabel ...

F. Metode Analisis Data ...

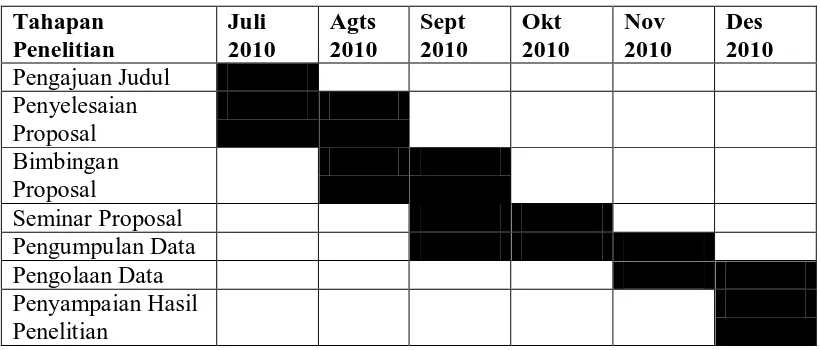

G. Jadwal Penelitian ...

BAB IV ANALISIS HASIL PENELITIAN

A. Data Penelitian ...

B. Hasil AnalisisData Penelitian ...

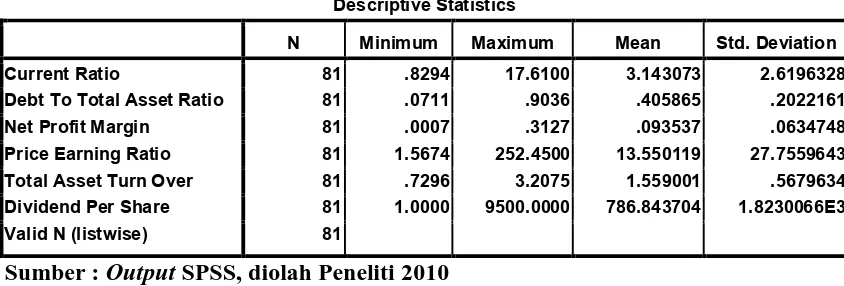

1. Analisis Statistik Deskriptif ...

2. Pengujian Asumsi Klasik ...

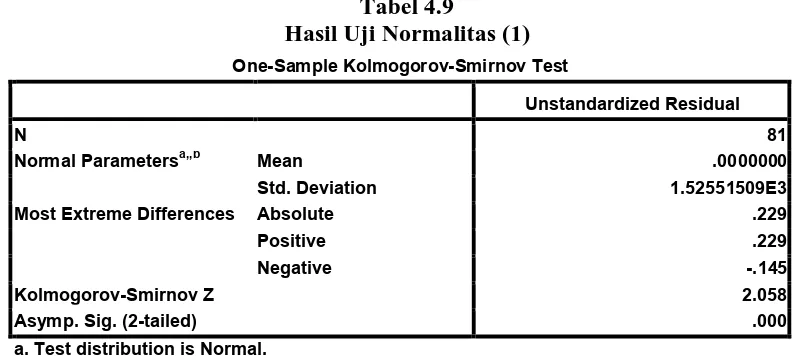

a. Uji Normalitas ...

b. Uji Multikolinearitas ...

c. Uji Autokorelasi ...

d. Uji Heteroskedastisitas ...

4. Pengujian Hipotesis ...

a. Uji-t ...

b. Uji-F ...

5. Pembahasan Hasil Penelitian ...

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ...

B. Keterbatasan Penelitian ...

C. Saran ...

DAFTAR PUSTAKA ... LAMPIRAN ...

70

71

76

78

81

82

83

84

DAFTAR TABEL

Daftar Sampel Perusahaan manufaktur ...

Data Variabel Independen-X1 ...

Data Variabel Independen-X2 ...

Data Variabel Independen-X3 ...

Data Variabel Independen-X4 ...

Data Variabel Independen-X5 ...

Data Variabel Independen-Y ...

Descriptive Statistics ...

Hasil Uji Normalitas (1)

One-Sample Kolmogorov Smirnov Test ...

Hasil Uji Normalitas (2)

One-Sample Kolmogorov Smirnov Test ...

Hasil Uji Multikolinieritas (1) ...

Hasil Uji Multikolinieritas (2) ...

Hasil Uji Autokorelasi ...

Hasil Analisis Regresi ...

Tabel 4.16

Tabel 4.17

Hasil Uji Statistik t ...

Hasil Uji Statistik F ... 73

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1

Gambar 4.1

Gambar 4.2

Gambar 4.3

Gambar 4.4

Gambar 4.5

Kerangka Konseptual ...

Histogram sebelum transformasi ... Normal P-Plot Regression sebelum transformasi ... Histogram setelah transformasi ... Normal P-Plot Regression setelah transformasi ... Scatterplot ...

26

58

59

61

62

DAFTAR LAMPIRAN Nomor

Lampiran i Daftar Populasi dan Sampel Penelitian ... 86

Halaman Lampiran ii Data Current Ratio ... 90

Lampiran iii Data Debt To Total Asset ... 91

Lampiran iv Data Net Profit Margin ... 92

Lampiran v Data Price Earning Ratio ... 93

Lampiran vi Data Total Asset Turn Over ... 94

Lampiran vii Data Dividen Per Share ... 95

Lampiran viii Tabulasi Data Variabel Penelitian (Sebelum Tarnsformasi).. 96

Lampiran ix Tabulasi Data Variabel Penelitian (Setelah Tarnsformasi)...99

Lampiran x Statistik Deskriptif...102

Lampiran xi Hasil Uji Normalitas..………....103

Lampiran xii Hasil Uji Multikoliniearitas.………..106

Lampiran xiii Hasil Uji Autokorelasi…….………..107

Lampiran xiv Hasil Uji Heteroskedastisitas....……….108

Lampiran xv Hasil Uji t……….………..109

5. Ayahanda H. Norman Nasution dan ibunda tercinta Hj. Syafrida Parinduri

yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu

mendoakan dan mendukung peneliti dalam penyelesaian skripsi ini. Peneliti

menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu peneliti

sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak

pihak. Tuhan memberkati. Amin.

Medan, Desember 2010

Peneliti,

Muhammar Rizqi Nasution

NIM : 060503228

ABSTRAK

Penelitian ini bertujuan untuk menguji analisis faktor yang mempengaruhi

Dividend Per Share perusahaan manufaktur yang terdaftar di Bursa Efek

hubungan kausal (sebab akibat), terdiri dari enam variabel yaitu likuiditas yang diuji dengan menggunakan Current Ratio(CR), leverage yang diuji dengan menggunakan Debt To Total Asset(DTA), profitabilitas yang diuji dengan menggunakan Net Profit Margin(NPM), nilai pasar yang diuji dengan Price

Earning Ratio(PER) dan aktivitas yang diuji dengan Total Asset Turn Over (TATO) sebagai variabel bebas serta Dividend Per Share (DPS) sebagai variabel

terikat.

Penelitian ini menggunakan 27 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2007-2009 sehingga diperoleh 81 sampel. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs

telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial, Current Ratio (CR),

Debt To Total Asset (DTA), Price Earning Ratio (PER) dan Total Asset Turn Over (TATO) tidak berpengaruh signifikan terhadap Dividend Per Share (DPS),

sedangkan Net Profit Margin (NPM) berpengaruh signifikan terhadap Dividend

Per Share (DPS). Secara simultan, Current Ratio (CR), Debt To Total Asset (DTA), Net Profit Margin (NPM), Price Earning Ratio (PER) dan Total Asset Turn Over (TATO) berpengaruh signifikan terhadap Dividend Per Share (DPS)

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Nilai adjausted R

Square adalah 0,281 mengindikasikan bahwa 28,1% perubahan Dividend Per Share (DPS) dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam

penelitian ini. Sedangkan sisanya 71,9% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

This study aims to test the analysis of factors affecting Dividend Per Share companies listed in Indonesia Stock Exchange. This study uses quantitative methods to form a causal relationship (causal), consisting of six variables: liquidity tested using a Current Ratio (CR), the leverage that was tested by using the Debt To Total Assets (DTA), profitability is tested by using Net Profit Margin (NPM), the market value is tested by Price Earning Ratio (PER) and the activity tested with Total Asset Turn Over (TATO) as independent variables and Dividend Per Share (DPS) as the dependent variable.

This study used 27 companies listed in Indonesia Stock Exchange during 2007-2009 period in order to obtain 81 samples. The sample selection is done by using purposive sampling method. The data used are secondary data, obtained from the site www.idx.co.id and Indonesian Capital Market Directory (ICMD). The data collected will be analyzed by the method of data analysis done first before testing the assumptions of classical hypothesis testing. Testing the hypothesis in this study using multiple linear regression with t test and F test.

The results showed that partially, Current Ratio (CR), Debt To Total Assets (DTA), Price Earning Ratio (PER) and Total Asset Turn Over (TATO), no significant effect on Dividend Per Share (DPS), while the Net Profit Margin (NPM) significantly affects Dividend Per Share (DPS). Simultaneously, Current Ratio (CR), Debt To Total Assets (DTA), Net Profit Margin (NPM), Price Earning Ratio (PER) and Total Asset Turn Over (TATO) significantly affects Dividend Per Share (DPS) manufacturing company listed in Indonesia Stock Exchange. Adjausted Value R Square is 0.281 indicating that 28,1% change in Dividend Per Share (DPS) can be explained by the independent variables used in this study. The remaining 71,9% be explained by other factors not included in the regression model.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Pada dasarnya dana yang dimiliki setiap orang dapat ditanamkan ke dalam

berbagai investasi, seperti investasi pada proyek, investasi pada perdagangan

valuta asing, obligasi maupun investasi saham. Investasi pada saham merupakan

suatu alternatif investasi yang cukup menarik karena seorang investor dapat

berspekulasi dan berharap bahwa saham yang dimilikinya saat itu akan

mendatangkan keuntungan.

Investor dapat memperoleh penghasilan dari saham melalui dividen

perusahaan atau dari capital gain. dividen pada prinsipnya adalah keuntungan

perusahaan yang dibagikan kepada para pemegang saham. Dividen memiliki

resiko yang lebih rendah dari pada capital gain. Hal ini dikarenakan dividen

diterima menurut dasar periode berjalan sementara prospek realisasi keuntungan

modal diperoleh di masa depan, artinya untuk memperoleh capital gain harus

berani untuk berspekulasi bahwa harga saham yang akan datang lebih besar

daripada harga saham pada waktu pembelian sehingga dividen dianggap lebih

baik dari pada capital gain.

Sesuai dengan fungsi manajemen keuangan pada umumnya tujuan

pembagian dividen adalah untuk memaksimumkan kemakmuran pemegang

perusahaan, untuk memenuhi kebutuhan para pemegang saham akan pendapatan

riil, serta sebagai alat komunikasi antara manajer dan pemegang saham.

Perusahaan memandang bahwa, kebijakan dividen sangat penting karena

menyangkut besar kecilnya keuntungan yang dibagikan perusahaan. Setiap

perubahan dalam kebijakan pembayaran dividen akan memiliki dua dampak yang

berlawanan. Apabila keuntungan perusahaan dibagikan sebagai dividen, maka

keputusan cadangan akan terabaikan, sebaliknya bila laba akan ditahan, maka

kepentingan pemegang saham akan uang kas juga terabaikan.

Untuk menjaga kedua kepentingan tersebut manajer keuangan harus

mengambil kebijakan dividen yang optimal. Teori kebijakan dividen yang optimal

diartikan sebagai rasio pembayaran dividen yang ditetapkan dengan

memperhatikan kesempatan untuk menginvestasikan dana serta sebagai preferensi

yang dimiliki para investor mengenai dividen dari pada capital gain. Kebijakan

dividen tersebut juga dipandang untuk menciptakan keseimbangan antara saat ini

dengan pertumbuhan di masa yang akan datang sehingga dapat memaksimumkan

harga saham.

Dengan demikian pembagian dividen memang sangat penting bagi suatu

perusahaan untuk dapat menarik investornya yang nantinya dapat membantu

perusahaan dalam menjalankan usahanya. Dalam menentukan pembagian dividen

perusahaan perlu mempertimbangkan berbagai faktor-faktor yang mempengaruhi

kebijakan dividen itu sendiri. Faktor tersebut berasal dari faktor internal maupun

faktor eksternal perusahaan. Faktor internal maupun faktor eksternal perlu

ditafsirkan bahwa prospek perusahaan memburuk. Faktor eksternalnya antara lain

peraturan pemerintah, inflasi dan stabilitas sosial politik. Sedangkan faktor

internal perusahaannya meliputi likuiditas perusahaan, stabilitas dividen, tingkat

keuntungan yang mampu diraih perusahaan serta perputaran penjualan dan disini

penulis hanya menelaah faktor internalnya saja.

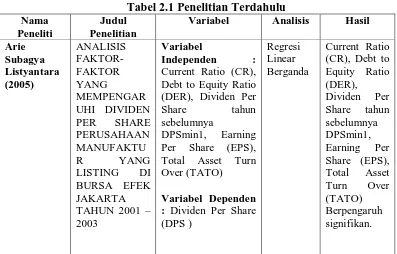

Penelitian ini merupakan penelitian replikasi dari penelitian yang

dilakukan oleh Arie Subagya Listyantara (2005) yang berjudul “ Analisis Faktor –

Faktor Yang Mempengaruhi Dividen Per Share Perusahaan Manufaktur Yang

Listing Di Bursa Efek Jakarta ”. Hasil Penelitian ini adalah Uji-t menunjukkan

bahwa hanya variabel Dividend Per Share tahun sebelumnya (DPS min-1) dan

Earning Per Share yang secara signifikan mempengaruhi Dividen Per Share.

Dapat diinterpretasikan bahwa Dividen Per Share sekarang dipengaruhi oleh

Dividen Per Share tahun sebelumnya, keengganan menurunkan besarnya dividen

ini disebabkan oleh karena biasanya investor menganggap bahwa penurunan DPS

sebagai tanda bahwa perusahaan sedang mengalami kesulitan financial.

Sedangkan variabel lainnya yaitu Current Ratio, Debt to Equity Ratio, dan Total

Assets Turn Over tidak signifikan mempengaruhi Dividen Per Share.

Perbedaan penelitian ini dengan penelitian terdahulu adalah terletak pada

perbedaan variabel independen yang digunakan dan populasi serta penelitian ini

menggunakan data – data yang diambil dari data perusahaan Manufaktur yang

terdaftar di bursa efek Indonesia pada periode 2007 – 2009, sedangkan penelitian

terdahulu mengambil data – data dari perusahaan manufaktur yang listing yang

menggunakan perusahaan maufaktur yaitu karena pada kenyataannya perusahaan

manufaktur jauh lebih berkembang sehingga mampu bersaing dipasar domestik

maupun pasar internasional sehingga kemampuan perusahaan yang bergerak

dibidang manufaktr ini jauh akan lebih baik dalam pembagan deviden kepada para

investror. Pada penelitian ini faktor – faktor yang diduga mempengaruhi dividen

per share adalah Liquiditas Perusahaan, Struktur Modal Perusahaan, Tingkat

Pengembalian Investasi, Kinerja Operasi Perusahaan, Pemanfatan Ativa

Perusahaan, Ukuran pasar, Dividend Per Share tahun sebelumnya, Ukuran

perusahaan, dan faktor-faktor lainnya yang dapat mempengaruhi Dividend Per

Share. Berdasarkan Penjelasan yang telah dipaparkan sebelumnya telah

menginspirasi peneliti untuk membatasi faktor-faktor yang diduga berpengaruh

signifikan terhadap Dividend Per Share dengan menggunakan beberapa faktor,

yaitu Liquiditas Perusahaan dengan menggunakan rasio keuangan yang diukur

dengan Current Ratio (CR), Struktur Modal Perusahaan dengan menggunakan

rasio keuangan yang diukur menggunakan Debt to Total Asset (DTA), Kinerja

Operasi Perusahaan dengan menggunakan rasio keuangan yang diukur

menggunakan Net Profit Margin (NPM), Pemanfaatan Aktiva Perusahaan dengan

menggunakan rasio keuangan yang diukur dengan Total Asset Turn Over (TATO)

dan Ukuran Perusahaan dengan menggunakan rasio keuangan yang diukur

menggunakan Price Earning Ratio (PER).

Laba merupakan indikator utama dari kemampuan perusahaan untuk

membayar dividen, sehingga profitabilitas sebagai penentu terpenting terhadap

Margin). Perusahaan beranggapan bahwa, likuiditas merupakan hal yang sangat

penting karena mewakili kepentingan perusahan dalam berhubungan dengan

pihak lain, baik pihak intern maupun pihak ekstern. Current Ratio merupakan

rasio likuiditas yang digunakan dalam penelitian ini. rasio ini digunakan untuk

menentukan seberapa besar kemampuan perusahaan untuk membayar deviden.

Sedangkan Debt to Total Asset yang digunakan dalam penelitian ini untuk

menunjukkan berapa bagian aktiva perusahaan untuk menjamin utangnya kepada

pemegang saham.

Kebanyakan perusahaan dengan peluang tingkat pertumbuhan tinggi

biasanya mempunyai Price Earning Ratio yang tinggi pula dan hal ini juga

menunjukkan bahwa, pasar mengharapkan pertumbuhan dan laba yang tinggi

dimasa yang akan datang sehingga akan mampu membayar deviden yang lebih

tinggi dibandingkan perusahaan kecil.

Perputaran penjualan yang tinggi akan mencerminkan kinerja perusahaan

secara finansial. Semakin tinggi perputaran aktiva perusahaan berarti semakin

tinggi kemampuan perusahaan dalam membagikan dividennya. Sebaliknya

semakin rendah perputaran aktiva perusahaan maka semakin rendah kemampuan

perusahaan dalam membagikan dividennya

Berdasarkan latar belakang yang telah diuraikan diatas penulis ingin

meneliti kembali tentang “Analisis Faktor Yang Mempengaruhi Dividen Per

B. Perumusan Masalah

sesuai dengan latar belakang yang telah duraikan diatas, maka peneliti

merumuskan masalah sebagai berikut :

1. Apakah Current Ratio (CR), Debt to Total Asset, Net Profit Margin (NPM),

Total Asset Turn Over (TATO) dan Price Earning Ratio (PER) secara parsial

berpengaruh signifikan terhadap Dividen Per Share (DPS).

2. Apakah Current Ratio (CR), Debt To Total Asset, Net Profit Margin (NPM),

Total Asset Turn Over (TATO) dan Price Earning Ratio (PER) secara simultan

berpengaruh signifikan terhdap Dividen Per Share (DPS).

3. Faktor mana yang paling dominan dalam hal mempengaruhi Dividen Per

Share (DPS)

C. Tujuan Penelitian

1. Untuk memperoleh bukti empiris mengenai faktor - faktor apa yang

mempengaruhi perubahan Dividen per share (DPS) perusahaan manufaktur

yang terdaftar di BEI.

2. Untuk mengetahui faktor mana yang paling dominan dalam hal mempengaruhi

Dividen Per Share (DPS) perusahaan manufaktur yang terdaftar di BEI.

D. Manfaat Penelitian

1. Bagi para investor dan calon investor informasi diatas dapat digunakan

sebagai salah satu pertimbangan dalam mengambil keputusan untuk membeli

(DPS) yang akan dibagikan.

2. Bagi perusahaan hendaknya penelitian ini dapat dijadikan bahan pertimbangan

dalam mengambil keputusan dividen agar dapat memaksimalkan nilai

perusahaan sehingga dapat menarik para investor atau calon investor untuk

menanamkan modalnya pada waktu yang akan datang.

3. Bagi peneliti dapat menambah pengetahuan tentang Dividen Per Share (DPS)

dan faktor - faktor yang mempengaruhinya.

4. Untuk menambah bahan referensi yang telah ada bagi pembaca dan kalangan

BAB II Tinjauan Pustaka A. Tinjauan Teoritis

1. Pengertian dan Tujuan Pembagian Dividen

dividen adalah suatu bentuk pembayaran yang dilakukan oleh perusahaan

baik dalam bentuk kas maupun saham kepada para pemegang saham suatu

perusahaan sebagai proporsi dari jumlah saham yang dimiliki oleh pemilik.

Dividen Per Share (DPS) merupakan total semua dividen yang dibagikan pada

tahun buku sebelumnya, baik dividen intern, dividen total atau dividen saham.

Pembayaran dividen pada hakikatnya merupakan komunikasi secara tidak

langsung kepada para pemegang saham tentang tingkat profitabilitas yang dicapai

perusahaan. Pembayaran ini diambil dari sebagian keuntungan yang diperoleh

perusahaan dalam kegiatan operasinya. Sedangkan sebagian lagi akan

diinvestasikan untuk hal yang lebih menguntungkan. Terkait hal ini manajer

keuangan sebagai orang dalam perusahaan yang mempunyai jalur informasi

monopolistik tentang cash flow perusahaan, sebaiknya memilih untuk

menciptakan isyarat komunikasi yang jelas mengenai masa depan perusahaan

apabila mereka mempunyai dorongan yang tepat untuk melakukannya. Salah satu

isyarat komunikasi yang baik yaitu melalui pembayaran dividen.

2. Jenis-Jenis Dividen

Terdapat beberapa jenis dividen yang dapat dibayarkan kepada para

pemegang saham, tergantung pada posisi dan kemampuan perusahaan

a. Cash Dividend (Dividen Tunai)

Cash dividend adalah dividen yang dibayarkan dalam bentuk uang tunai.

Pada umumnya cash dividend lebih disukai oleh para pemegang saham dan lebih sering dipakai perseroan jika dibandingkan dengan jenis dividen yang lain.

b. Stock Dividend (dividen saham)

Stock dividend adalah dividen yang dibayarkan dalam bentuk saham,

bukan dalam bentuk uang tunai. Pembayaran stock dividend juga harus disarankan adanya laba atau surplus yang tersedia, dengan adanya pembayaran dividen saham ini maka jumlah saham yang beredar meningkat, namun pembayaran dividen saham ini tidak akan merubah posisi likuiditas perusahaan karena yang dibayarkan oleh perusahaan bukan merupakan bagian dari arus kas perusahaan

c. Property dividend (dividen barang)

Property dividend adalah dividen yang dibayarkan dalam bentuk barang

(aktiva selain kas). Property dividend yang dibagikan ini haruslah merupakan barang yang dapat dibagi-bagi atau bagian-bagian yang

homogeny serta penyerahannya kepada pemegang saham tidak akan

mengganggu kontinuitas perusahaan.

d. Scrip Dividend

Scrip dividend adalah dividen yang dibayarkan dalam bentuk surat (scrip)

janji hutang. Perseroan akan membayar sejumlah tertentu dan pada waku tertentu, sesuai dengan yang tercantum dalam scrip tersebut. Pembayaran dalam bentuk ini akan menyebabkan perseroan mempunyai hutang jangka pendek kepada pemegang scrip.

e. Liquidating dividend

Liquidating dividend adalah dividen yang dibagikan berdasarkan

pengurangan modal perusahaan, bukan berdasarkan keuntungan yang diperoleh perusahaan.

3. Kebijakan Dividen

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan

keputusan pendanaan perusahaan. Kebijakan dividen (Dividen Policy) merupakan

keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi

kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk

menambah modal guna pembiayaan investasi di masa yang akan datang. Rasio

pembayaran dividen (Dividen Payout Ratio) menentukan jumlah laba dibagi

ini menunjukkan persentase laba perusahaan yang dibayarkan kepada pemegang

saham biasa perusahaan berupa dividen kas. Apabila laba perusahaan yang

ditahan dalam jumlah besar, berarti laba yang akan dibayarkan sebagai dividen

menjadi lebih kecil. Dengan demikian aspek penting dari kebijakan dividen adalah

menetukan alokasi laba yang sesuai diantara pembayaran laba sebagai dividen

dengan laba yang ditahan perusahaan.

4. Landasan Teori Kebijakan Dividen

a. Dividen Irrelevance ( Ke Tidak Relevanan Dividen)

Menurut Miller dalam Sartono (2001 : 282) berpendapat bahwa dalam

kondisi keputusan investasi yang given, pembayaran dividen tidak berpengaruh

terhadap kemakmuran pemegang saham. Miller juga berpendapat bahwa nilai

perusahaan dibentuk oleh earning power dari assets perusahaan. Dengan

demikian nilai perusahaan ditentukan oleh keputusan investasi. Sementara itu

keputusan apakah laba yang diperoleh akan dibagikan dalam bentuk dividen atau

akan ditahan tidak mempengaruhi nilai perusahaan.

Hal yang penting dari pendapat Miller adalah bahwa pengaruh

pembayaran dividen terhadap kemakmuran pemegang saham akan diimbangi

dengan jumlah yang sama dengan cara pembelanjaan atau pemenuhan dana yang

lain. Dalam kondisi keputusan investasi yang given, maka apabila perusahaan

membagikan dividen kepada pemegang saham, perusahaan harus mengeluarkan

saham baru sebagai pengganti sejumlah pembayaran dividen tersebut. Dengan

demikian kenaikan pendapatan dari pembayaran dividen akan diimbangi dengan

apakah laba yang diperoleh dibagikan sebagai dividen atau akan ditahan dalam

bentuk laba ditahan tidak mempengaruhi kemakmuran pemegang saham.

Menurut Miller dalam Penelitian Listyantara (2005) memberikan

argumentasi bahwa pembagian laba dalam bentuk dividen tidak relevan. Miller

menyatakan bahwa, dividen payout ratio (DPR) hanya merupakan bagian kecil

dari keputusan pendanaan perusahaan. Dividen Payout Ratio (DPR) tidak

mengetahui kekayaan pemegang saham. Miller beragumentasi bahwa nilai

perusahaan ditentukan tersendiri oleh kemampuan aktiva perusahaan untuk

menghasilkan laba atau kebijakan investasi. Jadi dalam rangka membagi laba

perusahaan menjadi dividen dan laba yang ditahan tidak mempengaruhi nilai

perusahaan. Dalam hal ini Miller berasumsi bahwa adanya pasar modal sempurna

di mana tidak ada biaya transaksi, biaya pengambangan (floatation cost) dan tidak

ada pajak.

b. Bird In The Hand Theory

Menurut J, Keown (2000: 611) kepercayaan bahwa pendapatan dividen

mempunyai nilai lebih tinggi bagi investor dari pada pendapatan modal, sejak

dividen lebih pasti dari pada pendapatan modal.

Menurut Litner dalam penelitian Listyantara (2005) mengemukakan

bahwa para pemegang saham lebih suka kalau keuntungan dibagikan dalam

bentuk dividen dari pada retained earning. Alasan mereka adalah pembayaran

dividen merupakan penerimaan yang pasti dibanding dengan capital gain. Mereka

mengkiaskan bahwa satu burung ditangan lebih berharga dari pada seribu burung

c. Tax Differential Theory

Menurut Brigham (2001: 67) ada tiga alasan yang berkaitan dengan pajak

untuk beranggapan bahwa investor mungkin lebih menyukai pembagian dividen

yang rendah dari pada yang tinggi, yaitu (1) pendapatan dividen dikenakan tarif

pajak lebih tinggi dibandingkan dengan tarif pajak keuntungan modal. investor

yang kaya (yang memiliki sebagian besar saham dan menerima sebagian besar

dividen yang dibayarkan) mungkin lebih suka perusahaan menahan dan

menanamkan kembali laba dalam perusahaan. Pertumbuhan laba mungkin

dianggap menghasilkan kenaikkan harga saham, dan keuntungan modal yang

pajaknya rendah akan menggantikan dividen yang pajaknya tinggi. (2) Pajak atas

keuntungan tidak dibayarkan sampai saham terjual. Hal ini disebabkan Karena

adanya efek nilai waktu, satu dollar pajak yang dibayarkan dimasa mendatang

mempunyai biaya efektif yang lebih rendah dari pada satu dollar yang dibayarkan

hari ini. (3) Jika selembar saham dimiliki oleh seseorang sampai orang tersebut

meninggal, sama sekali tidak ada pajak keuntungan modal yang terhutang. Ahli

waris yang menerima saham itu dapat menggunakan nilai saham pada hari

kematian sebagai dasar biaya mereka, dengan demikian mereka terhindar diri dari

pajak keuntungan modal.

d. Information Content of Dividen

Menurut Sjahrial (2007: 265) menjelaskan bahwa pada saat ada

kesempatan investasi yang menguntungkan, pembagian dividen akan cenderung

besar. Pada saat tidak banyak kesempatan investasi yang menguntungkan

membagikan dividen per share yang konstan. Hal ini terletak pada perlakuan

dividen sebagai indikator prospek perusahaan. Dividen dianggap mempunyai

kandungan informasi (informasi content of dividend). Para investor/ pemodal

mempunyai keterbatasan informasi tentang kondisi perusahaan, maka mereka

dapat menggunakan kebijakan dividen sebagai indikator prospek perusahaan.

Pada saat perusahaan meningkatkan pembayaran dividen, maka hal ini

bisa ditafsirkan bahwa manajemen memperkirakan prospek perusahaan dimasa

yang akan datang membaik. Apabila perusahaan mengurangi pembayaran dividen

maka hal ini dapat ditafsirkan sebagai indikator bahwa manajemen meperkirakan

prospek perusahaan kurang menguntungkan antara lain karena kesulitan

keuangan. Tentu saja hal tersebut belum tentu benar. Ada kemungkinan

perusahaan mengurangi pembagian dividen dikarenakan perusahaan dihadapkan

pada serangkaian kesempatan investasi yang menguntungkan, sehingga

dampaknya akan mengakibatkan meningkatknya harga saham.

e. Clientele Effect

Menurut Sartono (2001: 290) bahwa banyak kelompok investor dengan

berbagai kepentingan. Ada investor yang lebih menyukai memperoleh pendapatan

saat ini dalam bentuk dividen seperti halnya individu yang sudah pensiun

sehingga investor ini menghendaki perusahaan untuk membayar dividen yang

tinggi. Namun ada juga investor yang lebih menyukai untuk menginvestasikan

kembali pendapatan mereka, karena kelompok investor ini berada dalam tarif

Jika perusahaan menahan laba setelah pajak yang diperoleh, maka investor

yang menyukai pembayaran dividen akan kecewa. Para investor tersebut

memperoleh capital gain, tetapi untuk memenuhi kebutuhan para investor tersebut

terpaksa menjual sebagian sahamnya. Sementara itu investor yang memilih untuk

menginvestasikan kembali pendapatannya menghendaki perusahaan untuk

membayar dividen yang rendah, karena bagi mereka pembagian dividen yang

besar berarti pajak yang harus dibayar juga semakin besar. Ini terjadi karena

mungkin kenaikan dividen mengakibatkan kenaikan tarif pajak pendapatan

sehingga pembayaran dividen tidak begitu menguntungkan dibandingkan dengan

kenaikan pajak yang harus dibayar. Dengan demikian paling tidak terdapat dua

kelompok investor dengan dua kepentingan yang bertentangan.

Dengan adanya dua kelompok tersebut, perusahaan dapat menentukan

kebijakan dividen yang oleh manajemen dianggap paling baik. Kemudian

perusahaan membiarkan para investor menjual saham, dengan kata lain

membiarkan para investor tersebut melakukan pemindahan investasi dari satu

perusahaan ke perusahaan lain. Hal penting yang perlu diingat bahwa transaksi ini

berlangsung secara tidak efisien karena adanya biaya transaksi dan pembayaran

capital gain sebagai akibat penjualan saham. kecenderungan perusahaan enggan

melakukan perubahan kebijakan dividen, Karena perubahan kebijakan

mengakibatkan bebarapa investor akan menjual sahamnya dan akibatnya dapat

menurunkan harga saham. Seperti halnya bidang lain, masih terdapat perbedaan

pendapat tentang adanya perbedaan kepentingan ini dan tidak satupun kelompok

5. Bentuk Kebijakan Pemberian dividen

Menurut Sutrisno (2000) dalam penelitian Cahyati (2006) ada beberapa bentuk pemberian dividen tunai/cash dividen yang diberikan oleh perusahaan kepada pemegang saham. Bentuk kebijakan dividen tersebut adalah:

a. Kebijakan Pemberian Dividen Stabil

Kebijakan pemberian dividen stabil ini artinya dividen akan diberikan secara tetap per lembarnya untuk jangka waktu tertentu walaupun laba yang diperoleh berfluktuasi. Dividen stabil ini dipertahankan untuk beberapa tahun, dan kemudian bila laba yang diperoleh meningkat dan peningkatannya mantap dan stabil, maka dividen juga akan ditingkatkan. Untuk selanjutnya dipertahankan selama beberapa tahun. Kebijakan pemberian dividen stabil ini banyak dilakukan oleh perusahaan, karena beberapa alasan yakni bisa meningkatkan harga saham, sebab dividen yang stabil dan dapat diprediksi dianggap mempunyai resiko yang kecil, bisa memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan datang, akan menarik investor yang memanfaatkan dividen untuk keperluan konsumsi, sebab dividen selalu dibayarkan.

b. Kebijakan Dividen Yang Meningkat

Dengan kebijakan ini perusahaan akan membayarkan dividen kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

c. Kebijakan Dividen Dengan Rasio Yang Konstan

Kebijakan ini memberikan dividen yang besarnya meliputi besarnya laba yang diperoleh perusahaan. Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan, demikian pula sebaliknya bila laba kecil dividen yang dibayarkan kecil. Dasar yang digunakan sering disebut dividen payout ratio

(DPR).

d. Kebijakan Pemberian Dividen Reguler Yang Rendah Ditambah Ekstra

Kebijakan pemberian dividen dengan cara ini, perusahaan menentukan jumlah pembayaran dividen per lembar yang dibagikan kecil, kemudian ditambahkan dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

6. Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Menurut Sutrisno (2000) dalam penelitian cahyati (2006) menjelaskan bahwa ada beberapa faktor-faktor yang mempengaruhi kebijakan dividen diantaranya:

a. Posisi Solvabilitas Perusahaan

Jika perusahaan dalam kondisi solvabilitasnya kurang menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini disebabkan laba yang diperoleh lebih banyak digunakan untuk memperbaiki posisi struktur modalnya.

Cash dividen merupakan arus kas keluar bagi perusahaan, oleh karena itu bila perusahaan membayarkan dividen berarti harus bisa menyediakan uang kas yang cukup banyak dan ini akan menurunkan tingkat likuiditas perusahaan. perusahaan yang kondisi likuiditasnya kurang baik, biasanya dividen yang dibagikan kecil sebab sebagian besar laba digunakan untuk menambah likuiditas. Namun perusahaan yang sudah mapan dengan likuiditas yang baik cenderung memberikan dividen lebih besar.

c. Kebutuhan untuk melunasi utang

Semakin banyak utang yang harus dibayar semakin besar dana yang harus disediakan sehingga akan mengurangi jumlah dividen yang akan dibayarkan kepada pemegang saham. Disamping itu dengan jatuh temponya utang, berarti dana utang tersebut harus diganti. Alternatif mengganti dana utang bisa dengan mencari utang baru, bisa juga dengan sumber intern dengan memperbesar laba ditahan. Hal ini tentunya akan memperkecil dividen yang dibagikan.

d. Rencana perluasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya pertumbuhan perusahaan, hal ini bisa dilihat dari perluasan yang dilakukan perusahaan. Semakin pesat pertumbuhan perusahaan, semakin pesat perluasan yang dilakukan. Konsekuensinya semakin besar kebutuhan dana untuk membiayai perluasan tersebut. Kebutuhan dana dalam rangka ekspansi tersebut bisa dipenuhi baik dari utang, menambah modal sendiri yang berasal dari pemilik, dan salah satunya juga bisa diperoleh oleh internal resources berupa memperbesar laba yang ditahan. Dengan demikian semakin pesat perluasan yang dilakukan perusahaan semakin kecil dividen yang dibagikan.

e. Kesempatan investasi

Semakin terbuka kesempatan investasi semakin kecil dividen yang dibayarkan sebab dananya digunakan untuk memperoleh kesempatan investasi. Namun bila kesempatan investasi kurang baik, maka dananya lebih banyak digunakan untuk membayar dividen.

f. Stabilitas pendapatan

Bagi perusahaan yang pendapatannya stabil, dividen yang akan dibayarkan kepada pemegang saham lebih besar dibanding dengan perusahaan yang pendapatannya tidak stabil. Perusahaan yang pendapatannya stabil tidak perlu menyediakan kas lebih banyak, sedangkan perusahaan yang pendapatannya tidak stabil harus menyediakan uang kas yang cukup besar untuk berjaga-jaga.

g. Pengawasan terhadap perusahaan

7. Rasio Keuangan

Rasio keuangan merupakan bentuk informasi yang paling penting bagi

perusahaan selama satu periode tertentu. Berdasarkan rasio tersebut, dapat dilihat

posisi dan kondisi keuangan maupun kinerja perusahaan dimasa yang akan

datang. Pengaruh rasio keuangan terhadap penelitian ini adalah untuk menentukan

rasio yang paling dominan berpengaruh signifikan baik secara parsial maupun

simultan terhadap Dividend Per Share. Adapun beberapa rasio keuangan yang

berhubungan dengan Dividend Per Share yang telah diuraikan pada latar belakang

yaitu : Liquiditas, Struktur Modal, Profitabilitas, Pemanfaatan Aktiva dan Ukuran

Pasar yang akan dijelaskan sebagai berikut :

a. Likuiditas

Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban

keuangannya harus segera dipenuhi. Sementara itu keuntungan yang besar belum

menunjukkan kemampuan untuk membayar. Namun tidak menunjukkan jumlah

dana yang benar–benar tersedia dalam kas. Keuntungan yang diperoleh

perusahaan tersebut belum menunjukkan jumlah dana yang ada dalam kas, apalagi

jika dana tersebut telah diinvestasikan dalam aktiva yang dibutuhkan perusahaan.

Sehingga dalam hal ini posisi likuiditas perusahaan rendah. dividen merupakan

cash out flow, sehingga dividen tergantung pada kemampuan membayar dari

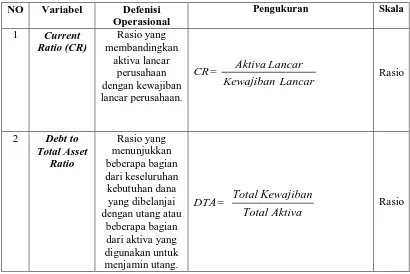

perusahaan tersebut. Rasio likuiditas dapat diukur dengan current ratio. apabila

current ratio tinggi kemampuan dalam pembayaran dividen suatu perusahaan

akan tinggi pula. Karena jika current ratio (CR) naik posisi kas dan likuiditas

berikut :

CR =

Lancar Kewajiban

Lancar Aktiva

b. Struktur Modal

Rasio ini digunakan untuk mengukur kemampuan perusahaan memenuhi

kewajiban–kewajiban jangka panjangnya. rasio ini sama dengan rasio solvabilitas.

Rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam

membayar kewajibannya jika perusahaan tersebut dilikuidasi.

Perusahaan yang solvable yaitu perusahaan yang total utangnya lebih besar

dari total aktivanya. Rasio ini juga menyangkut struktur keuangan perusahaan.

Struktur keuangan adalah bagaimana perusahaan mendanai aktivitasnya.

Biasanya, aktivitas perusahaan didanai dengan utang jangka panjang, utang jangka

panjang dan modal pemegang saham.

Menurut Brigham (2006: 101) ada beberapa hal dalam penggunaan

pendanaan melalui utang :

a. Dengan memperoleh dana melalui utang, para pemegang saham dapat

mempertahankan kendali mereka atas perusahaan tersebut dengan

sekaligus membatasi investasi yang mereka berikan

b. Kreditor akan melihat pada ekuitas atau dana yang diperoleh sendiri

sebagai suatu batasan keamanan sehingga semakin tinggi proporsi dari

jumlah modal yang diberikan pemegang saham, maka semakin kecil

resiko yang dihadapi kreditor.

c. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan

maka pengembalian dari modal pemilik akan diperbesar atau diungkit

(leveraged).

Rasio leverage dapat diukur dengan bebrapa rasio. Namun, penelitian ini

hanya berfokus pada Debt to Total Assets. Debt to Total Assets menunjukkan

beberapa bagian dari keseluruhan kebutuhan dana yang dibelanjai dengan utang

atau beberapa bagian dari keseluruhan dana yang dibelanjai dengan utang atau

beberapa bagian dari aktiva yang digunakan untuk menjamin utang. Menurut

Brigham (2006: 104) Kreditur lebih menyukai rasio ini, maka semakin besar

perlindungan terhadap kerugian kreditur dalam peristiwa likuidasi. Disisi lain,

pemegang saham akan menginginkan leverage yang lebih besar karena akan dapat

memperbesar ekspektasi keuntungan. Rasio ini dapat dirumuskan sebagai berikut :

Debt to Total Asset =

Asset Total

Kewajiban Total

c. Profitabilitas

Daya tarik utama bagi pemilik perusahaan (pemegang saham) dan para

calon investor dalam suatu perusahaan adalah profitabilitas. Dalam kontes ini

profitabilitas berarti hasil yang diperoleh melalui usaha manajemen terhadap dana

yang diinvestasikan pemilik dan investor. Semakin besar tingkat laba atau

profitabilitas yang dihasilkan perusahaan akan mengakibatkan semakin besar

dividen yang akan dibagikan dan sebaliknya.

Ada beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan.

Namun, dalam penelitian ini membatasi hanya dengan menggunakan rasio Net

Profit Margin. Rasio ini digunakan untuk menunjukkan kemampuan perusahaan

rasio ini, maka dianggap semakin baik kemampuan perusahaan dalam

mendapatkan laba yang tinggi. Investor dalam hal ini juga dapat memperoleh

dividen yang cukup besar seiring dengan meningkatnya laba yang dihasilkan.

Rasio ini dapat dirumuskan sebagai berikut :

NPM =

Bersih Penjualan

Pajak setelah Bersih

Laba

d. Pemanfaatan Aktiva

Rasio ini juga disebut sebagai rasio efisiensi atau perputaran, rasio ini

digunakan untuk mengukur seberapa efektif perusahaan menggunakan berbagai

aktivanya. Rasio ini dirancang untuk mengetahui apakah jumlah total dari

tiap-tiap jenis aktiva seperti yang dilaporkan dalam neraca terlihat wajar, terlalu tinggi,

atau terlalu rendah jika dibandingkan dengan tingkat penjualan saat ini dan

proyeksinya. Jika sebuah perusahaan memiliki terlalu banyak aktiva, maka biaya

modalnya akan menjadi terlalu tinggi, sehingga keuntungannya akan tertekan. Di

lain pihak, jika aktiva terlalu rendah, penjualan yang menguntungkan juga akan

hilang. Dalam penelitian ini penulis hanya membatasi penelitian ini dengan

menggunakan rasio Total Asset Turn Over. Total Asset Turn Over

menggambarkan efektivitas penggunaan seluruh aktiva perusahaan dalam rangka

menghasilkan penjualan atau berapa rupiah penjualan bersih yang dapat

dihasilkan dari setiap rupiah yang diinvestasikan dalam bentuk aktiva perusahaan.

Perputaran penjualan yang tinggi akan mencerminkan kinerja perusahaan secara

finansial. Semakin tinggi perputaran aktiva perusahaan berarti semakin tinggi

kemampuan perusahaan dalam membagikan dividennya. Sebaliknya semakin

perusahaan dalam membagikan dividennya. Rasio ini dapat dirumuskan sebagai

berikut :

TATO =

Aktiva Total

Bersih Pejualan

e. Ukuran Pasar

Rasio ini menghubungkan antara harga saham pada laba arus kas dan nilai

buku persahamnya. Rasio – rasio ini dapat memberikan indikasi kepada

manajemen mengenai apa yang dipikirkan oleh investor tentang kinerja masa lalu

dan prospek perusahaan dimasa mendatang. Jika rasio–rasio likuiditas,

manajemen aktiva, manajemen utang dan profitabilitas semuanya terlihat baik,

maka rasio – rasio nilai pasarnya juga akan tinggi dan harga saham kemungkinan

juga akan tinggi sesuai dengan harapan. penelitian ini lebih memfokuskan dalam

menggunakan rasio Price Earning. Rasio ini digunakan untuk menunjukkan

berapa banyak jumlah uang yang rela dikelurakan oleh para investor untuk setiap

dolar laba yang dilaporkan. Rasio ini mencerminkan penilaian pemodal terhadap

pendapatan perusahaan di masa mendatang. Rasio Price Earning yang tinggi

menunjukkan bahwa pasar mengharapkan pertumbuhan laba yang tinggi di masa

mendatang, sehingga dividen yang dibagikan kepada investor cukup besar seiring

tingginya pertumbuhan laba. Rasio ini mencerminkan ekspektasi pemodal

menyangkut kinerja perusahaan di masa mendatang. Semakin optimistik

ekspektasi ini, maka akan semakin tinggi pula kemungkinan rasio Price Earning.

Keinginan investor melakukan analisis kesehatan suatu saham melalui rasio-rasio

calon investor akan hasil (return) yang layak dari suatu investasi saham. Rasio

Price Earning ini dapat dirumuskan sebagai berikut :

PER =

B. Tinjauan Penelitian Terdahulu

Adapun penelitian – penelitian terdahulu yang berkaitan dengan dividen per

share, antara lain :

Tabel 2.1 Penelitian Terdahulu Nama

Peneliti

Judul Penelitian

Variabel Analisis Hasil

Karina Debt to Equity Ratio (DER), Dividen Per

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor – faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara

teoritis antara variabel – variabel penelitian yaitu variabel bebas dengan variabel

terikat. Pendapatan Dividen (dividen yield) dan capital gain adalah tujuan Utama

investor dalam hal menanamkan dananya pada sebuah perusahaan. dalam

kaitannya dengan pendapatan dividen. para investor pada umumnya

menginginkan pembagian dividen yang relatif stabil. Stabilitas dividen akan

meningkatkan kepercayaan investor terhadap perusahaan. bagi investor informasi

tentang dividen per share menjadi salah satu kebutuhan yang sangat mendasar

dalam kebutuhan pengambilan keputusan untuk berinvestasi. Informasi tersebut

keputusan yang diambil diharapkan akan sesuai dengan tujuan yang diinginkan.

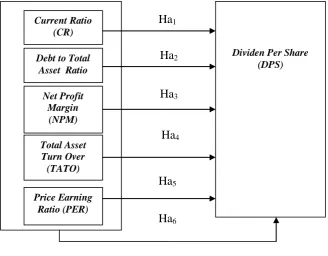

Dalam penelitian ini akan diungkap pengaruh antara Current Ratio (CR),

Debt to Total Asset Ratio, Net Profit Margin (NPM), Total Asset Turn Over (TATO) dan Price Earning Ratio (PER) terhadap Dividen Per Share (DPS). Current Ratio merupakan variabel yang penting yang menjadi pertimbangan

menejer dalam kebijakan dividen. perusahaan yang menunjukkan kendala

pembayaran (kekurangan likuiditas) mengarahkan manajemen untuk membatasi

pertumbuhan dividen. dengan kata lain, meningkatnya posisi Current Ratio juga

akan meningkatkan pembayaran dividen.

Perusahaan dalam rangka menjalankan aktivitas operasionalnya tidak

hanya didanai oleh modal sendiri melainkan didanai oleh hutang yang digunakan

untuk membiayai akiva yang digunakannya. Semakin besar rasio Debt to Total

Asset menunjukkan semakin besar tingkat ketergantungan perusahaan terhadap

pihak eksternal dan semakin besar pula hutang yang harus dibayar oleh

perusahaan. hal tersebut berdampak terhadap profitabilitas yang diperoleh

perusahaan, karena sebagian digunakan untuk membayar bunga pinjaman. Jika

bunga pinjaman semakin besar, maka profitabilitas yang diperoleh perusahaan

akan semakin berkurang dan menyebabkan hak investor (dividen) juga semakin

berkurang.

Investor juga dapat menilai kinerja menejer suatu perusahaan dengan

melihat laba bersih yang dihasilkan dari penjualan setelah memperhitungkan

semua biaya dan pajak penghasilan. Net Profit Margin dapat memberikan

dolar perusahaan. jika Net Profit Margin meningkat, maka investor dapat menilai

perusahaan tersebut memiliki kemampuan yang baik dalam mendapatkan laba

yang tinggi. Sehingga dividen yang akan dibagikan kepada investor akan

meningkat sesuai jumlah lembar saham yang dimilikinya.

Meningkatnya penggunaan hutang oleh perusahaan umumnya juga akan

mengakibatkan aktiva operasional meningkat, peningkatan jumlah aktiva

mengakibatkan aktivitas operasional juga akan mengalami peningkatan. Tingkat

aktivitas operasional perusahaan bergantung pada jumlah aktiva produktif yang

dimiliki. semakin banyak aktiva produktif, maka aktivitas operasional juga

meningkat, yang pada akhirnya akan meningkatkan pendapatan atau laba bagi

perusahaan, serta dividen yang dibagikan kepada para investor. Sedangkan Price

Earning Ratio mengagambarkan apresiasi pasar terhadap kemampuan perusahaan

dalam menghasilkan laba. Rasio ini mengindikasikan derajat kepercayaan investor

pada kinerja masa depan perusahaan. Semakin optimistik ekspektasi ini, maka

akan semakin tinggi pula kemungkinan Price Earning Ratio-nya. Keinginan

investor melakukan analisis kesehatan suatu saham melalui rasio-rasio keuangan

seperti Price Earning Ratio, dikarenakan adanya keinginan investor atau calon

investor akan hasil (return) yang layak dari suatu investasi saham yang berupa

dividen.

Berdasarkan tinjauan teoritis dan penelitian terdahulu yang telah

dikemukakan sebelumnya, maka peneliti membuat kerangka konseptual atas

Gambar 2.1

2. Hipotesis Penelitian

Menurut Erlina (2008: 29), Hipotesis adalah proporsi yang dirumuskan

dengan maksud untuk diuji secara empiris. Proporsi merupakan ungkapan atau

pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai

konsep atau konstruk yang menjelaskan atau memprediksi fenomena – fenomena.

Dengan demikian hipotesis merupakan penjelesan sementara tentang prilaku,

fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi. Dalam

penelitian ini mengemukakan hipotesis sebagai berikut :

Ho1 : Current Ratio (CR) tidak berpengaruh terhadap Dividen Per Share (DPS)

perusahaan manufaktur yang terdaftar di BEI.

Ha1 : Current Ratio (CR) berpengaruh terhadap Dividen Per Share (DPS)

perusahaan manufaktur yang terdaftar di BEI.

Ho2 : Debt to Total Asset Ratio tidak berpengaruh terhadap Dividen Per Share

(DPS) perusahaan manufaktur yang terdaftar di BEI.

Ha2 : Debt to Total Asset Ratio berpengaruh terhadap Dividen Per Share (DPS)

perusahaan manufaktur yang terdaftar di BEI.

Ho3 : Net Profit Margin (NPM) tidak berpengaruh terhadap Dividen Per Share

(DPS) perusahaan manufaktur yang terdaftar di BEI.

Ha3 : Net Profit Margin (NPM) berpengaruh terhadap Dividen Per Share (DPS)

perusahaan manufaktur yang terdaftar di BEI.

Ho4 : Total Asset Turn Over (TATO) tidak berpengaruh terhadap Dividen Per

Share (DPS) perusahaan manufaktur yang terdaftar di BEI.

Ha4 : Total Asset Turn Over (TATO) berpengaruh terhadap Dividen Per Share

(DPS) perusahaan manufaktur yang terdaftar di BEI.

Ho5 : Price Earning Ratio (PER) tidak berpengaruh terhadap Dividen Per Share

(DPS) perusahaan manufaktur yang terdaftar di BEI.

Ha5 : Price Earning Ratio (PER) berpengaruh terhadap Dividen Per Share

(DPS) perusahaan manufaktur yang terdaftar di BEI.

Ho6 : Current Ratio (CR), Debt to Total Asset Ratio, Net Profit Margin (NPM),

Total Assets Turn Over (TATO, Price Earning Ratio (PER) tidak

berpengaruh secara keseluruhan terhadap Dividen Per Share (DPS)

perusahaan manufaktur yang terdaftar di BEI.

Ha6 : Current Ratio (CR), Debt to Total Asset Ratio, Net Profit Margin (NPM),

Total Assets Turn Over (TATO, Price Earning Ratio (PER) berpengaruh

secara keseluruhan terhadap Dividen Per Share (DPS) perusahaan

BAB III Metode Penelitian A. Desain Penelitian

Menurut Umar (2003: 30), Desain penelitian yang digunakan adalah

desain kausal, untuk menganalisis hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu hubungan variabel mempengaruhi variabel lainnya.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006: 55), “ Populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang diterapkan oleh peneliti untuk mempelajari kemudian ditarik kesimpulannya

”. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur

yang terdaftar di BEI pada periode 2007 – 2009 yaitu 152 perusahaan.

Menurut Sugiyono (2006: 56) Sampel adalah sebagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Menurut Rochaety (2007: 66)

Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive

sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu. Beberapa

kriteria sempel yang digunakan adalah sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta selama periode

pengamatan yaitu tahun 2007 – 2009.

2. Perusahaan manufaktur yang membagikan dividennya secara kontinyu dari

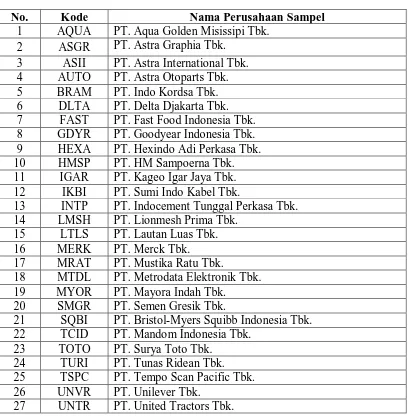

Dari data yang sesuai dengan kriteria yang diatas maka diperoleh data

sampel berjumlah 27 perusahaan, yaitu :

Tabel 3.1 Sampel Perusahaan

No. Kode Nama Perusahaan Sampel

1 AQUA PT. Aqua Golden Misissipi Tbk. 2 ASGR PT. Astra Graphia Tbk.

3 ASII PT. Astra International Tbk. 4 AUTO PT. Astra Otoparts Tbk.

5 BRAM PT. Indo Kordsa Tbk.

6 DLTA PT. Delta Djakarta Tbk. 7 FAST PT. Fast Food Indonesia Tbk. 8 GDYR PT. Goodyear Indonesia Tbk. 9 HEXA PT. Hexindo Adi Perkasa Tbk.

10 HMSP PT. HM Sampoerna Tbk.

11 IGAR PT. Kageo Igar Jaya Tbk. 12 IKBI PT. Sumi Indo Kabel Tbk.

13 INTP PT. Indocement Tunggal Perkasa Tbk.

14 LMSH PT. Lionmesh Prima Tbk.

15 LTLS PT. Lautan Luas Tbk.

16 MERK PT. Merck Tbk.

17 MRAT PT. Mustika Ratu Tbk.

18 MTDL PT. Metrodata Elektronik Tbk.

19 MYOR PT. Mayora Indah Tbk.

20 SMGR PT. Semen Gresik Tbk.

21 SQBI PT. Bristol-Myers Squibb Indonesia Tbk.

22 TCID PT. Mandom Indonesia Tbk.

23 TOTO PT. Surya Toto Tbk.

24 TURI PT. Tunas Ridean Tbk.

25 TSPC PT. Tempo Scan Pacific Tbk.

26 UNVR PT. Unilever Tbk.

C. Jenis dan Sumber Data Penelitian

Data yang digunakan dalam penelitian ini merupakan data sekunder yaitu

berupa laporan keuangan perusahaan manufaktur yang terdaftar di BEI. Menurut

Umar (2003: 60) “ data sekunder merupakan data primer yang telah diolah lebih

lanjut misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya

sehingga lebih informatif jika digunakan oleh pihak lain ”.

Menurut waktu pengumpulannya, data yang digunakan dalam penelitian

ini adalah pooling data, yang merupakan gabungan dari jenis data time series,

yaitu sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa

interval waktu tertentu, misalnya mingguan, bulanan atau tahunan dan data cross

section, yaitu sekumpulan data suatu tertentu dalam satu kurun waktu saja.

Sumber data adalah laporan keuangan perusahaan, sampel diperolah dari

Indonesian capital markret directory (ICMD) dan situs www.idx.ac.id.

D. Teknik Pengumpulan Data

Pada Penelitian ini, pengumpulan data dilakukan dengan mengumpulkan

data sekunder berupa laporan keuangan perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

E. Definisi Operasional dan Pengukuran Variabel

Menurut Erlina (2008: 57) Definisi Operasional adalah suatu Definisi yang

menjelaskan karakteristik dari objek ke dalam eleman – elemen yang dapat

kedalam penelitian. Penelitian ini menggunakan variabel independen & dependen.

Menurut Erlina (2008 : 42) variabel independen merupakan variabel yang dapat

mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan

positif maupun negatif bagi variabel dependen lainnya. Sedangkan variabel

dependen merupakan variabel yang dijelaskan atau dipengaruhi oleh variabel

independen. Variabel – variabel yang digunakan dalam penelitian ini terdiri dari

lima variabel independen yaitu : Current Ratio (CR), Debt to Total Asset Ratio,

Net Profit Margin (NPM), Total Asset Turn Over (TATO,) Price Earning Ratio (PER) dan satu variabel dependen yaitu : Dividen Per Share (DPS). Masing –

masng variabel penelitian ini secara Operasional dapat didefinisikan seperti

tampak pada tabel 3 sebagai berikut :

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel NO Variabel Defenisi

3 Net Profit

F. Metode dan Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model

tersebut memenuhi asumsi klasik atau tidak. Pengujian asumsi tersebut meliput i

statistik deskriptif, uji asumsi klasik, dan pengujian hipotesis.

1. Statistik Deskriptif

Statistik deskriptif adalah metode statistika yang digunakan untuk

menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi

sebuah informasi. (Suharyadi, 2007: 10).

2. Uji Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi–asumsi

klasik. Uji asumsi klasik yang dilakukan adalah uji normalitas, uji

heteroskedastisitas, uji autokorelasi, dan uji multikolinieritas.

a. Uji Normalitas

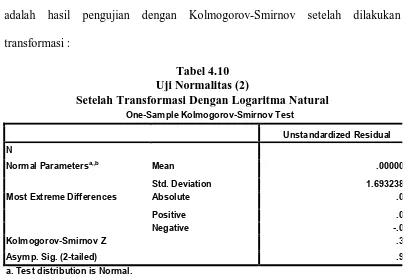

Menurut Ghozali (2005: 111) “Uji normalitas data bertujuan untuk

menguji apakah dalam model regresi, variabel pengganggu atau residual

memiliki distribusi normal”. Berikut adalah beberapa cara yang dapat

digunakan untuk melihat normalitas data dalam penelitian ini, yaitu uji

kolmogorov smirnov, histogram, dan grafik normality probability plot.

1) Uji Kolmogorov Smirnov, dalam uji ini pedoman yang digunakan

dalam pengambilan keputusan, yaitu:

• jika nilai signifikan > 0.05 maka distribusi normal,

• jika nilai signifikan < 0.05 maka distribusi tidak normal.

Hipotesis yang digunakan:

Ha : Data residual tidak berdistribusi normal.

Menurut Erlina (2008: 104) ada beberapa cara mengubah model regresi

menjadi normal yaitu :

• lakukan transformasi data ke bentuk lainnya,

• lakukan trimming, yaitu membuang data outlier,

• lakukan winsorizing, yaitu mengubah nilai data yang outlier ke

suatu nilai tertentu.

2) Histogram, yaitu pengujian dengan menggunakan ketentuan bahwa data

normal berbentuk lonceng. Data yang baik adalah data yang memiliki

pola distribusi nornal. Jika data melenceng ke kanan atau melenceng ke

kiri berarti memberitahukan bahwa data tidak berdistribusi secara

normal.

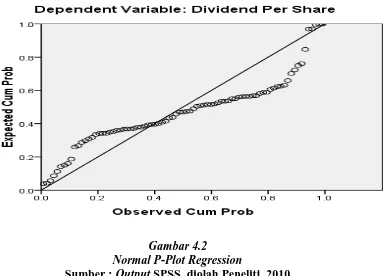

3) Grafik Normality Probability Plot, ketentuan yang digunakan adalah: • jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal maka model regesi memenuhi asumsi normalitas,

• jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah

garis diagonal maka model regresi tidak memenuhi asumsi

normalitas.

b. Uji Multikoleniaritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

mempunyai korelasi antar variabel bebas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen.

independen antara yang satu dengan yang lainnya. Dalam hal ini disebut

variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang

bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi

diantara sesamanya sama dengan nol.

Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka

konsekuensinya adalah:

1) koefisien – koefisien regresi menjadi tidak dapat ditaksir,

2) nilai standar error setiap koefisien regresi menjadi tak terhingga.

Menurut Ghozali (2005: 91), untuk mendeteksi ada tidaknya

multikolinearitas di dalam model regresi adalah sebagai berikut:

1. nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen,

2. menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen,

c. Uji Autokolerasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear

ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan

pada periode t-1. Autokorelasi muncul karena observasi yang berurutan

sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering

ditemukan pada time series. Pada data cross-section, masalah autokorelasi

relatif tidak terjadi. Uji yang digunakan dalam penelitian ini untuk

mendeteksi ada tidaknya autokorelasi adalah menggunakan uji Durbin

Watson dengan ketentuan sebagai berikut:

1) bila nilai DW (Durbin-Watson) terletak antara batas atas (DU) dan

4-DU, maka koefisien autokorelasi sama dengan nol artinya tidak terjadi

autokorelasi,

2) bila nilai DW<DL (batas bawah) maka koefisien autokorelasi lebih

besar dari nol artinya ada autokorelasi positif,

3) bila nilai DW>4-DL, maka koefisien autokorelasi lebih kecil dari nol

artinya ada autokorelasi negatif,

4) bila nilai DW terletak antara DU dengan DL atau DW terletak diantara

4-DU dan 4-DL, maka hasilnya tidak dapat diputuskan ada

autokorelasi atau tidak.

d. Uji Heteroskedastisitas