Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM EKSTENSI MEDAN

PENGARUH SIKAP KONSUMEN TERHADAP MINAT UNTUK

MENABUNG KEMBALI PADA PT BANK CIMB NIAGA, TBK

CABANG BUKIT BARISAN MEDAN

DRAFT SKRIPSI

OLEH

SHANTI HERMINA RANGKUTI 040521107

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

ABSTRAK

Shanti Hermina Rangkuti (2009). Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank CIMB Niaga, Tbk Cabang Bukit Barisan Medan. Dibawah bimbingan: Dra. Marhayanie, MSi, Prof. Dr. Ritha F. Dalimunthe, SE, M.Si (Ketua Departemen Manajemen), Drs. Chairuddin Nasution (Penguji I), Drs. Ami Dilham, M.Si (Penguji II).

Tujuan Penelitian ini untuk mengetahui dan menganalisis variabel-variabel yang mempengaruhi sikap konsumen terhadap minat untuk menabung kembali pada PT. Bank CIMB Niaga Tbk Cabang Bukit Barisan Medan. Metode penelitian yang digunakan untuk menganalisis variabel-variabel yang mempengaruhi sikap konsumen terhadap minat untuk menabung kembali pada PT. Bank CIMB Niaga Tbk Cabang Bukit Barisan Medan adalah Analisis Deskriptif dan Metode Regresi Linier Berganda (Multiple Linear Regression).

Hasil penelitian menunjukkan bahwa berdasarkan uji T yang telah dilakukan dapat diketahui bahwa variabel yang mempunyai pengaruh terhadap pembentukan minat konsumen untuk menabung kembali adalah variabel X1 (Pengaruh Keluarga)

dan variabel X5 (Kepribadian) karena kedua variabel tersebut memiliki nilai dari

thitung > ttabel. Dan berdasarkan uji F yang telah dilakukan dapat diketahui bahwa H1 diterima dan Ho ditolak, artinya variabel X1 (Pengaruh Keluarga), X2 (Pengaruh

Kelompok Kawan Sebaya), X3 (Informasi), X4 (Pengalaman) dan variabel X5

(Kepribadian) secara bersama-sama mempunyai pengaruh yang positif terhadap minat konsumen untuk menabung kembali pada PT Bank CIMB Niaga, Tbk (Y).

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Alhamdulilah rabbil’alamin peneliti panjatkan kehadirat Allah SWT, karena

atas berkat hidayah dan kehendaknya peneliti dapat menyelesaikan penyusunan

skripsi ini yang berjudul Pengaruh Sikap Konsumen Terhadap Minat Untuk

Menabung Kembali Pada PT Bank CIMB Niaga, Tbk Cabang Bukit Barisan

Medan. Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna dan masih

banyak kekurangan dalam penyajiannya karena kemampuan yang masih terbatas.

Penulis dengan rendah hati akan menerima saran-saran dan petunjuk yang bersifat

membengun yang ditujukan untuk lebih menyempurnakan skripsi ini.

Selama Peneliti menjalani masa perkuliahan di Fakultas Ekonomi USU dan

menyusun Skripsi ini, peneliti banyak memperoleh pendidikan, bimbingan dan

bantuan baik secara moril maupun materil dari berbagai pihak. Oleh sebab itu, pada

kesempatan ini dengan hati yang tulus peneliti ucapkan terima kasih yang tak

terhingga kepada:

1. Drs. Jhon Tafbu Ritonga, M, Ec selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Prof. Dr. Hj. Ritha F. Dalimunthe, SE, Msi selaku Ketua Departemen Manajemen

Universitas Sumatera Utara yang telah bersedia meluangkan waktunya kepada

peneliti dan menyumbangkan pikiran untuk kesempurnaan skripsi ini.

3. Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Universitas

Sumatera Utara yang telah bersedia meluangkan waktu dan saran untuk

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

4. Dra. Marhayanie, MSi, selaku Dosen Pembimbing yang telah bersedia

meluangkan waktu, tenaga dan menyumbangkan pikiran untuk kesempurnaan

skripsi ini.

5. Drs. Chairuddin Nasution, selaku Dosen Penguji 1 yang telah memberikan saran

dan kritik kepada peneliti dalam penyusunan skripsi ini.

6. Drs. Ami Dilham, M.Si, selaku Dosen Penguji 2 yang telah memberikan saran

dan kritik kepada peneliti dalam penyusunan skripsi ini.

7. Pimpinan dan seluruh karyawan PT Bank CIMB Niaga, Tbk Cabang Bukit

Barisan Medan yang telah banyak membantu penulis dalam menyelesaikan

skripsi ini.

8. Terima kasih yang tak terhingga kepada Ayahanda dan Ibunda, serta

saudara-saudaraku tercinta, yang telah banyak memberi bantuan, motivasi dan kasih

sayang yang tak terhingga kepada peneliti.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, masih banyak

kekurangan baik dari isi maupun penyajiannya. Semoga skripsi ini bermanfaat bagi

semua pihak.

Medan, Juli 2009 Peneliti

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

DAFTAR ISI

C. Faktor-faktor Yang Dapat Mempengaruhi Sikap ... 21

D. Faktor-faktor Yang Mempengaruhi Perilaku Konsumen ... 22

E. Minat Konsumen ... 26

1. Pengertian Minat Beli ... 26

2. Proses Pembelian ... 26

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

BAB III SEJARAH PERUSAHAAN ... 30

A. Gambaran Umum Perusahaan ... 30

B. Sekilas Tentang PT Bank Niaga, Tbk ... 32

C. Sekilas Tentang Lippo Bank ... 33

D. Merger PT Bank CIMB Niaga, Tbk ... 34

BAB IV ANALISIS DAN PEMBAHASAN ... 39

A. Hasil Analisis Deskriptif ... 39

1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 39

2. Karakteristik Responden Berdasarkan Umur ... 40

3. Karakteristik Responden Berdasarkan Pekerjaan ... 40

B. Hasil Uji Validitas dan Reliability ... 41

1. Hasil Uji Validitas ... 41

2. Hasil Uji Reliability ... 43

C. Hasil Uji Hipotesis Dengan Metode Regresi Linier Berganda . 44 1. Hasil Uji Thitung (Uji Parsial) ... 44

2. Hasil Uji Fhitung (Uji Serentak) ... ... 46

3. Pengujian Koefisien Determinan (R2) ... 47

BAB V KESIMPULAN DAN SARAN ... 49

A. Kesimpulan ... 49

B. Saran ... 49

DAFTAR PUSTAKA

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan positif dunia saat ini telah membawa para pelaku perbankan ke

persaingan yang sangat ketat untuk memperebutkan nasabah. Berbagai pendekatan

untuk berebut dana dari masyarakat baik melalui peningkatan sarana dan prasarana

berfasilitas teknologi tinggi maupun dengan pengembangan sumber daya manusia

agar mampu memberikan pelayanan terbaik kepada nasabah telah dilakukan.

Persaingan untuk memberikan yang terbaik kepada nasabah yang dilakukan oleh

masing-masing bank telah menempatkan nasabah sebagai pengambil keputusan.

Semakin banyaknya bank yang beroperasi dengan berbagai fasilitas dan kemudahan

yang ditawarkan, membuat masyarakat dapat menentukan pilihan sesuai dengan

kebutuhannya.

Keberhasilan pemasaran suatu bank tidak hanya dinilai dari seberapa besar dana

yang dapat dihimpun dari masyarakat, namun juga bagaimana cara mempertahankan

dana tersebut. Dalam pemasaran dikenal bahwa setelah konsumen melakukan

keputusan pembelian, ada proses yang dinamakan tingkah laku pasca pembelian

yang didasarkan rasa puas dan tidak puas. Sedangkan rasa puas dan tidak puas

konsumen terletak pada hubungan antara harapan konsumen dengan prestasi yang

diterima dari produk. Bila produk tidak memenuhi harapan konsumen, konsumen

merasa tidak puas, dan bila melebihi harapan konsumen, konsumen merasa puas dan

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

maka nasabah akan tetap menyimpan dananya pada suatu bank jika dia merasa puas

akan produk yang diberikan bank tersebut.

Perilaku konsumen merupakan suatu tindakan nyata konsumen yang

dipengaruhi oleh faktor-faktor psikologi dan faktor luar lainnya yang mengarahkan

mereka untuk memilih dan mempergunakan barang atau jasa yang diinginkannya.

Perilaku nasabah suatu bank dapat dipengaruhi oleh beberapa faktor antara lain

keyakinan nasabah terhadap bank yang bersangkutan, kepuasan nasabah terhadap

pelayanan dalam bertransaksi, keyakinan terhadap referensi yang diperoleh dan

pengalaman masa lalu nasabah.

Minat menabung dapat ditingkatkan jika kita memperhatikan beberapa faktor,

antara lain faktor psikis yang merupakan faktor pendorong yang berasal dari dalam

diri konsumen yaitu motivasi, persepsi, pengetahuan, keyakinan dan sikap.

Pengukuran sikap konsumen bagi pemasar merupakan hal yang sangat penting.

Dengan mengetahui sikap, pemasar dapat mengidentifikasi manfaat produk,

mengembangkan produk baru dan memformulasikan serta evaluasi strategi promosi.

Pengaruh kepercayaan terhadap sikap dan pengaruh sikap terhadap perilaku

secara umum bergantung pada keterlibatan konsumen dengan pembeliannya.

Keterlibatan yang tinggi dari konsumen atas pembeliannya akan lebih tinggi

hubungan antara kepercayaan, sikap dan perilaku. Ketika konsumen mempunyai

keterlibatan yang tinggi, sikap merupakan bagian dari hierarki pengaruh yang

menyebabkan keputusan untuk membeli (pertama kali konsumen mempunyai

kepercayaan terhadap merek, dan kemudian memutuskan apakah membeli atau

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

No. Jenis Produk Jumlah Nasabah

1 Tabungan X-tra 93

Jumlah Nasabah PT. Bank CIMB Niaga Tbk Cabang Bukit Barisan Medan

Januari 2009

PT. Bank CIMB Niaga Tbk merupakan salah satu bank yang melakukan

kegiatan operasionalnya di wilayah Kotamadya Medan, yang saat ini terus berupaya

memberikan pelayanan yang terbaik kepada nasabah. Hal ini ditujukan agar tetap

dapat memenangkan persaingan dengan bank-bank lain, baik bank pemerintah

maupun swasta. Bank harus dapat memberikan pelayanan yang memuaskan nasabah.

Hal ini dikarenakan dari segi teknologi informasi yang digunakan sudah canggih dan

dapat bersaing dengan bank lain seperti BCA, BNI, Mandiri dan bank-bank lainnya

yang juga mempunyai teknologi canggih.

Produk yang dikeluarkan PT. Bank CIMB Niaga Tbk untuk menghimpun dana

dari masyarakat berupa tabungan Niaga X-tra, tabungan pendidikan, tabungan

mapan, simpanan dollar, deposito berjangka, rekening giro, dan Bancassurance.

Banyaknya bank-bank yang berada di kota Medan membuat PT. Bank CIMB

Niaga Tbk harus berhadapan langsung dengan bank-bank lain dalam persaingan

perebutan dana masyarakat. Pelayanan terhadap nasabah terus ditingkatkan dengan

harapan adanya korelasi positif antara kepuasan nasabah dengan PT. Bank CIMB

Niaga Tbk. Jumlah nasabah PT. Bank CIMB Niaga Tbk pada bulan Januari 2009

dapat dilihat pada Tabel 1.1.

Tabel 1.1

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

Keputusan nasabah untuk menabung kembali di PT. Bank CIMB Niaga Tbk ini

juga dipengaruhi oleh sikap konsumen, seperti adanya keyakinan untuk menabung di

PT. Bank CIMB Niaga Tbk. Berdasarkan uraian di atas, maka peneliti menentukan

judul skripsi ini ”Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung

Kembali Pada PT. Bank CIMB Niaga Tbk Cabang Bukit Barisan Medan”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan tersebut, maka peneliti

dalam hal ini merumuskan masalah yang akan dibahas sebagai berikut: Apakah sikap

konsumen berpengaruh terhadap minat untuk menabung kembali pada PT. Bank

CIMB Niaga Tbk Cabang Bukit Barisan Medan?..

C. Kerangka Konseptual

Kerangka konseptual atau kerangka pemikiran merupakan sintesa tentang

hubungan beberapa variabel yang diteliti, yang disusun dari berbagai teori yang

dideskripsikan. Kerangka konseptual merupakan dasar dalam pembuatan hipotesis

(Sugiyono, 2003: 49).

Keyakinan-keyakinan dan pilihan konsumen atas suatu merek adalah merupakan

sikap konsumen. Sikap positif terhadap merek tertentu akan memungkinkan

konsumen melakukan pembelian terhadap merek itu, tetapi sebaliknya sikap negatif

akan menghalangi konsumen untuk melakukan pembelian. Sikap disebut juga

sebagai konsep yang paling khusus dan sangat dibutuhkan dalam psikologis sosial

kontemporer. Sikap konsumen terhadap suatu merek berarti, sikap terhadap merek

yaitu mempelajari kecendrungan konsumen untuk mengevaluasi merek baik

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

mengevaluasi merek tertentu secara keseluruhan dari yang paling jelek sampai yang

paling baik (Setiadi, 2003:214).

Sikap merupakan komponen positif dan negatif terhadap objek yang terbentuk

dari produk yang ditawarkan kepada konsumen. Sikap menempatkan kerangka

pemikiran yang menyukai atau tidak menyukai objek tertentu, yang bergerak

mendekati atau menjauhi objek tersebut. Sikap menyebabkan orang berperilaku

secara cukup konsisten terhadap objek yang serupa. Oleh karena itu, sikap sangat

sulit berubah (Kotler, 2005: 219).

Sikap dikembangkan sepanjang waktu melalui proses pembelajaran yang

dipengaruhi oleh pengaruh keluarga, pengaruh kelompok kawan sebaya, informasi,

pengalaman dan kepribadian (Setiadi, 2003:229). Berdasarkan pemikiran tersebut,

maka kerangka konseptual dapat dibuat secara skematis sebagai berikut:

Sumber: Setiadi (2003:229), data diolah peneliti. Gambar 1.1: Kerangka Konseptual.

Minat Menabung Kembali (Y)

Pengaruh Keluarga (X1)

Pengaruh Kelompok Kawan Sebaya (X2)

Informasi (X3)

Pengalaman (X4)

Kepribadian (X5) Sikap Konsumen

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

D. Hipotesis

Hipotesis merupakan jawaban sementara dari suatu permasalahan yang harus

dibuktikan kebenarannya. Berdasarkan perumusan masalah yang telah ditetapkan,

maka hipotesis yang dikemukakan adalah: sikap konsumen berpengaruh terhadap

minat untuk menabung kembali pada PT. Bank CIMB Niaga Tbk Cabang Bukit

Barisan Medan.

E. Tujuan Dan Manfaat Penelitian

1. Tujuan penelitian

a. Untuk mengetahui dan menganalisis variabel-variabel yang mempengaruhi

sikap konsumen terhadap minat untuk menabung kembali pada PT. Bank

CIMB Niaga Tbk Cabang Bukit Barisan Medan.

b. Mengetahui dan menganalisis variabel yang paling dominan mempengaruhi

sikap konsumen terhadap minat untuk menabung kembali pada PT. Bank

CIMB Niaga Tbk Cabang Bukit Barisan Medan.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Penulis

Memperdalam pengetahuan peneliti tentang variabel-variabel yang dapat

mempengaruhi sikap konsumen, terutama dalam memahami sampai sejauh

mana atau seberapa besar pengaruh sikap nasabah terhadap minatnya untuk

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

2. Bagi Perusahaan

Bagi PT. CIMB Niaga Tbk Cabang Bukit Barisan Medan, agar dapat menjadi

bahan pertimbangan untuk meningkatkan serta menjaga kualitas dari

pelayanan dan produk yang ditawarkan, agar dapat terus bersaing dengan

perusahaan jasa perbankan lainnya.

3. Pihak Lain

Sebagai referensi bagi peneliti lain dan dapat memberikan tambahan ilmu

pengetahuan serta dapat dijadikan perbandingan dalam melakukan penelitian

dimasa yang akan datang.

F. Metode Penelitian

1. Batasan Operasional

Sesuai dengan latar belakang dan perumusan masalah yang telah

dikemukakan, maka penelitian ini dibatasi pada variabel bebas (independent

variable) yaitu sikap konsumen yang terdiri dari Pengaruh Keluarga (X1),

Pengaruh Kelompok Kawan Sebaya (X2), Informasi (X3), Pengalaman (X4) dan

Kepribadian (X5) terhadap variabel terikat (dependent variable) yaitu minat

nasabah untuk menabung kembali pada PT. CIMB Niaga Tbk Cabang Bukit

Barisan Medan (Y). Variabel yang dianalisis adalah:

a. Variabel Bebas (X), yaitu Sikap konsumen , yang terdiri dari:

X1 = Pengaruh Keluarga

X2 = Pengaruh Kelompok Kawan Sebaya

X3 = Informasi

X4 = Pengalaman

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

b. Variabel Terikat (Y), yaitu Minat untuk menabung kembali pada

PT. Bank CIMB Niaga Tbk Cabang Bukit Barisan Medan.

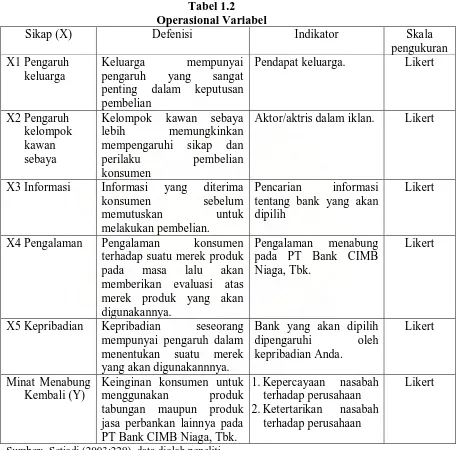

2. Defenisi Operasional Variabel

Peneliti menjelaskan variabel-variabel yang sudah diidentifikasi, maka perlu

ada defenisi operasional dari masing-masing variabel sebagai upaya pemahaman

dalam penelitian. Defenisi variabel-variabel yang diteliti adalah sebagai berikut:

a. Variabel Bebas

Variabel Bebas yaitu sikap konsumen (X). Sikap konsumen ini dipengaruhi

oleh beberapa variabel, yaitu:

Pengaruh Keluarga (X1), yaitu seberapa besar pengaruh orang tua, ataupun

keluarga terhadap keputusannya untuk menabung kembali pada PT. Bank

CIMB Niaga Tbk Cabang Bukit Barisan Medan.

Pengaruh Kelompok Kawan Sebaya (X2), yaitu keputusan untuk menabung

kembali karena adanya pengaruh dari iklan yang menggunakan aktor/aktris

yang umurnya hampir sama dengan nasabah yang bersangkutan.

Informasi (X3), yaitu informasi seputar bank dan produk yang ditawarkan

tersebut yang dapat mempengaruhi sikap konsumen.

Pengalaman (X4), yaitu pengalaman setelah nasabah melakukan transaksi

pada bank yang bersangkutan, yang dapat mempengaruhi sikap konsumen

untuk membuka tabungan lagi pada bank yang bersangkutan.

Kepribadian (X5), yaitu sikap ataupun sifat seseorang yang dapat dipengaruhi

oleh lingkungan sekitarnya, seperti pengaruh keluarga dalam mengambil

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

b. Variabel Terikat

Variabel Terikat yaitu Minat nasabah untuk menabung kembali pada

PT. Bank CIMB Niaga Tbk Cabang Bukit Barisan Medan (Y).

Tabel 1.2 Operasional Variabel

Sikap (X) Defenisi Indikator Skala

pengukuran

Pendapat keluarga. Likert

X2 Pengaruh

Aktor/aktris dalam iklan. Likert

X3 Informasi Informasi yang diterima

konsumen sebelum memutuskan untuk melakukan pembelian.

Pencarian informasi tentang bank yang akan dipilih

Likert

X4 Pengalaman Pengalaman konsumen

terhadap suatu merek produk pada masa lalu akan memberikan evaluasi atas merek produk yang akan digunakannya.

Pengalaman menabung pada PT Bank CIMB Niaga, Tbk.

Likert

X5 Kepribadian Kepribadian seseorang

mempunyai pengaruh dalam menentukan suatu merek yang akan digunakannnya.

Bank yang akan dipilih

dipengaruhi oleh jasa perbankan lainnya pada PT Bank CIMB Niaga, Tbk.

1.Kepercayaan nasabah terhadap perusahaan 2.Ketertarikan nasabah

terhadap perusahaan

Likert

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

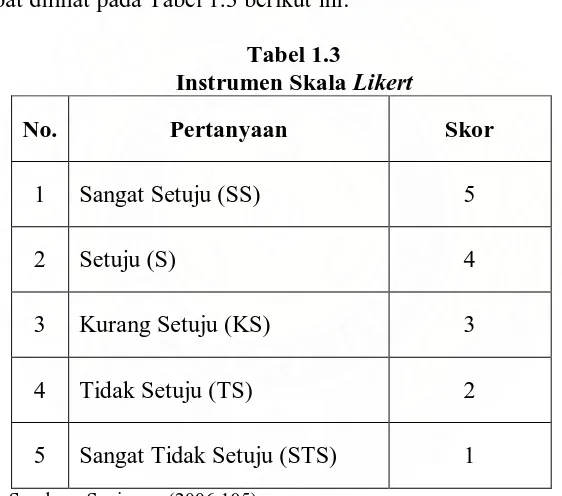

3. Skala Pengukuran Variabel

Variabel yang diukur dalam penelitian ini adalah variabel independen (X)

adalah sikap konsumen dan Variabel dependen (Y) adalah minat nasabah untuk

menabung kembali. Kedua variabel tersebut diukur dengan Skala Likert yaitu

digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau

sekelompok orang tentang fenomena sosial (Sugiyono, 2006:104).

Peneliti memberikan lima alternatif jawaban kepada responden, dengan

menggunakan skala 1 sampai 5 untuk keperluan analisis kuantitatif penelitian ini

yang dapat dilihat pada Tabel 1.3 berikut ini:

Tabel 1.3

Instrumen Skala Likert

No. Pertanyaan Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

Sumber: Sugiyono (2006:105)

4. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT. Bank CIMB Niaga Tbk Cabang Bukit Barisan

Medan, Jl. Bukit Barisan No.5 Medan. Waktu penelitian dimulai dari bulan

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

5. Populasi dan Sampel

a. Populasi

Populasi pada penelitian ini adalah nasabah PT. Bank CIMB Niaga Tbk

Cabang Bukit Barisan Medan yang terdaftar pada bulan Januari 2009, yaitu

sebanyak 387 orang. Jumlah 387 orang didapat dari jumlah nasabah PT. Bank

CIMB Niaga Tbk Cabang Bukit Barisan Medan yang melakukan pembukaan

rekening baru selama bulan Januari 2009 yang memiliki minimal 2 nomor

rekening tabungan/simpanan pada PT. Bank CIMB Niaga Tbk, dan telah berusia

diatas 17 tahun.

b. Sampel

Penetapan jumlah sampel dilakukan dengan menggunakan rumus Slovin

(Umar, 2005:146), sebagai berikut:

n = 2

e = Tingkat kesalahan (standard error 10%)

Dengan menggunakan rumus tersebut, maka sampel dapat dihitung sebagai

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

Berdasarkan perhitungan tersebut diambil sampel sebanyak 79,46 responden

dan dibulatkan menjadi 80 responden.

Pemilihan sampel dilakukan dengan menggunakan metode purposive random

sampling, yaitu teknik penentuan sampel dengan pertimbangan karakter dan

ciri-ciri yang ditentukan terlebih dahulu untuk membatasi sampel (Sugiyono,

2003:78). Adapun karakter yang ditentukan adalah nasabah yang memiliki

minimal 2 nomor rekening tabungan/simpanan pada PT. Bank CIMB Niaga Tbk,

dan telah berusia diatas 17 tahun.

6. Jenis dan Sumber Data

Peneliti menggunakan dua jenis data untuk membantu memecahkan masalah,

yaitu (Sugiyono, 2003: 129):

a. Data Primer, merupakan sumber data penelitian yang diperoleh secara

langsung dari sumber asli.

b. Data Sekunder, merupakan sumber data penelitian yang diperoleh oleh

peneliti dari data yang sudah diolah, seperti dari buku, jurnal, majalah dan

situs internet yang dapat mendukung penelitian ini.

7. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan beberapa teknik, yaitu:

a. Wawancara

Wawancara secara langsung dengan pihak-pihak yang terlibat langsung di

dalam penelitian ini untuk memperoleh informasi tentang berbagai hal yang

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

b. Kuesioner

Kuesioner adalah daftar pertanyaaan tertulis yang telah dirumuskan

sebelumnya yang akan responden jawab. Teknik ini dilakukan dengan cara

memberikan daftar pertanyaan kepada responden untuk dijawab. Jawaban

tersebut selanjutnya diberi skor sesuai dengan skala Likert.

c Studi Dokumentasi

Yaitu, pengumpulan data dan informasi dari buku-buku, jurnal, internet dan

sumber data lain yang berhubungan dengan objek penelitian yang nantinya

data tersebut digunakan sebagai acuan dan bahan pertimbangan terhadap apa

yang ada dilapangan.

8. Uji Validitas dan Reliability

Uji validitas dan reliability dilakukan untuk mengukur apakah data yang telah

didapat setelah penelitian merupakan data yang valid dan dapat disebarkan

kepada responden sebagai instrumen penelitian ini dengan alat ukur yang

digunakan (kuesioner). Uji reliability digunakan untuk melihat apakah alat

ukur yang digunakan (kuesioner) menunjukkan konsistensi di dalam

mengukur gejala yang sama.

9. Metode Analisis Data

a. Analisis Deskriptif

Metode Analisis Deskriptif yaitu suatu metode analisis dimana data yang

dikumpulkan mula-mula disusun dan diklasifikasikan sehingga akan

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

b. Analisis Regresi Linier Berganda

Analisis ini dilakukan untuk mengetahui pengaruh/hubungan variabel

bebas (independent variable) yaitu sikap konsumen yang terdiri dari

Pengaruh Keluarga (X1), Pengaruh Kelompok Kawan Sebaya (X2), Informasi

(X3), Pengalaman (X4) dan Kepribadian (X5) terhadap variabel terikat

(dependent variable) yaitu minat nasabah untuk menabung kembali pada

PT. CIMB Niaga Tbk Cabang Bukit Barisan Medan (Y), akan digunakan

metode analisis fungsi regresi linear berganda. Agar hasil penelitian lebih

terarah dan teruji, maka peneliti menggunakan program SPSS versi 13.00.

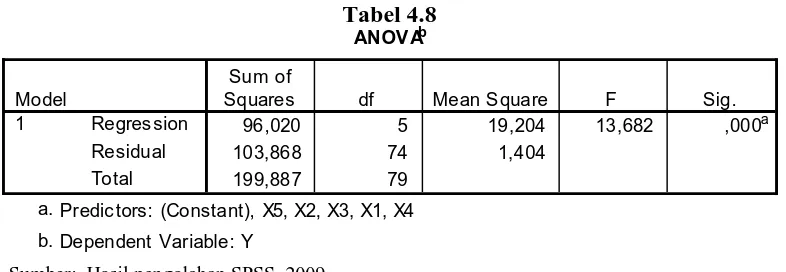

Persamaan regresi linear berganda dengan lima variabel yaitu:

Y = a + b1X1 + b2X2 +b3X3 + b4X4 + b5X5 + e

Keterangan:

Y = Minat nasabah untuk menabung kembali

a = Konstanta

b. = Koefisien regresi

X1 = Pengaruh Keluarga

X2 = Pengaruh Kelompok Kawan Sebaya

X3 = Informasi

X4 = Pengalaman

X5 = Kepribadian

e = Standar Error

c. Uji Signifikansi (Uji – t)

Test uji signifikansi menguji variabel (X) apakah mempunyai pengaruh

yang signifikan terhadap variabel terikat (Y) secara parsial.

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

H0 : b1 = 0

Artinya bahwa variabel independent (X) tidak berpengaruh signifikan

terhadap variabel dependen (Y).

Ha : b1 ≠ 0

Artinya bahwa variabel independent (X) berpengaruh signifikan terhadap

variabel dependen (Y).

Kriteria pengambilan keputusan :

H0 diterima jika t hitung < t tabel pada = 5 %

Ha diterima jika t hitung > t tabel pada = 5%

d. Uji Fhitung (Uji Serentak)

Uji Fhitung dilakukan untuk melihat secara bersama-sama apakah ada

pengaruh positif dan signifikan variabel bebas terhadap variabel terikat.

Model hipotesis yang digunakan dalam uji Fhitung ini adalah:

Ho : b1, b2 = 0, artinya variabel bebas secara bersama-sama tidak

berpengaruh terhadap variabel terikat.

H1 : b1, b2 ≠ 0, artinya variabel bebas secara bersama-sama berpengaruh

terhadap variabel terikat.

Nilai Fhitung akan dibandingkan dengan nilai Ftabel dengan tingkat kesalahan

( ) = 5% dan derajat kebebasan (df) = (n-k), (k-1).

Kriteria pengambilan keputusan (KPK):

Ho diterima apabila Fhitung < Ftabel pada = 5%

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

e. Pengujian Determinansi

Pengujian koefisien determinansi (R²) akan menunjukkan besarnya

kontribusi sumbangan variabel bebas terhadap variasi naik turunnya

variabel terikat, dimana 0<R2<1, nilai R2 yang semakin mendekati 1

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian terdahulu dilakukan oleh Sihite (2008) dengan judul penelitian

“Pengaruh Atribut Produk Terhadap Sikap Konsumen Pada Green Product

Cosmetics (Studi Kasus Pada Puri Ayu Martha Tilaar SUN Plaza Medan)”.

Penelitian ini bertujuan untuk mengetahui pengaruh atribut produk yang terdiri dari

merek produk, kualitas produk, desain produk, label produk dan kemasan produk

terhadap sikap konsumen pada Green Product Cosmetics, yaitu pada produk

kosmetik Martha Tilaar. Hasil penelitian dari Uji Signifikan Simultan (Uji F)

membuktikan bahwa atribut produk yang terdiri dari variabel merek, kualitas, desain,

label dan kemasan secara bersama-sama berpengaruh signifikan terhadap sikap

konsumen. Uji Signifikan Parsial (Uji-t) membuktikan bahwa variabel kualitas (X2)

dan variabel kemasan (X5) berpengaruh positif dan signifikan terhadap sikap

konsumen pada Green Product Cosmetics, yaitu pada produk kosmetik Martha

Tilaar, sedangkan merek (X1) dan label (X4) berpengaruh positif namun tidak

signifikan, dan desain (X3) berpengaruh negatif namun tidak signifikan terhadap

sikap konsumen.

B. Sikap Konsumen

Menurut Allport dalam Setiadi (2003:214), sikap adalah suatu mental dan syaraf

sehubungan dengan kesiapan untuk menanggapi, diorganisasi melalui pengalaman

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

Sedangkan menurut Engel dalam Sumarwan (2003:136), mengemukakan bahwa

sikap menunjukkan apa yang konsumen sukai dan yang tidak disukai.

Produsen dalam mengukur sikap dan perilaku konsumen dapat dilakukan

dengan menggunakan model multiatribut, yaitu model sikap multiatribut dari

Fishbein. Model sikap Fishbein berfokus pada prediksi sikap yang dibentuk

seseorang terhadap obyek tertentu. Model ini mengidentifikasi tiga faktor utama

untuk memprediksi sikap. Faktor pertama, keyakinan seseorang terhadap atribut yang

menonjol dari obyek. Faktor kedua, keyakinan seseorang bahwa atribut memiliki

atribut khas. Faktor ketiga, Evaluasi dari masing-masing keyakinan akan atribut yang

menonjol, di mana diukur seberapa baik atau tidak baik keyakinan mereka terhadap

atribut-atribut itu (Umar, 2005: 57).

Sikap menggambarkan kepercayaan konsumen terhadap berbagai atribut dan

manfaat dari objek tersebut. Selain itu, sikap juga menjelaskan suatu organisasi dari

motivasi, perasaan emosional, proses kognitif kepada suatu aspek. Lebih lanjut, sikap

adalah cara kita berpikir, merasa, dan bertindak melalui aspek di lingkungan seperti

toko retail, program televisi atau produk.

Tiga komponen dalam pembentuk sikap adalah (Simamora, 2003: 12):

1. Komponen kognitif

Komponen ini terdiri dari kepercayaan konsumen dan pengetahuan tentang

obyek.

2. Komponen afektif

Merupakan komponen sikap yang terdiri dari perasaan dan reaksi emosional

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

3. Komponen konaktif

Komponen ini adalah respons dari seseorang terhadap obyek atau aktivitas.

Karakteristik Sikap terdiri dari:

1. Sikap memiliki Obyek

Artinya sikap itu harus terkait dengan obyek yang dituju, obyek tersebut bisa

terkait dengan berbagai konsep konsumsi dan pemasaran seperti produk, merek,

iklan, harga, kemasan, penggunaan, media, dan sebagainya.

2. Konsistensi Sikap

Konsistensi sikap adalah gambaran persaan dari seorang konsumen, dan perasaan

tersebut akan direfleksikan oleh perilakunya, karena itu sikap memiliki

konsistensi dengan perilaku.

3. Sikap Positif, Negatif dan Netral

Menunjukkan adanya rasa menyukai terhadap sesuatu (sikap positif), rasa tidak

menyukai suatu produk (sikap negatif) dan tidak memiliki sikap (sikap netral).

4. Intensitas Sikap

Terdapat derajat tingkat kesukaan terhadap suatu produk, maka dapat

diungkapkan melalui intensitas sikapnya.

5. Resistensi Sikap (Resistance)

Resistensi sikap adalah seberapa besar sikap konsumen bisa berubah. Seperti

seorang konsumen yang tidak menyukai tomat, kemudian disarankan oleh dokter

untuk banyak mengkonsumsi tomat karena alasan kesehatan, mungkin sikapnya

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

6. Persistensi Sikap (Persistence)

Persistensi sikap adalah karakteristik sikap yang menggambarkan bahwa sikap

akan berubah karena berlalunya waktu.

7. Keyakinan Sikap (Confidence)

Keyakinan sikap adalah kepercayaan konsumen mengenai kebenaran sikap yang

dimilikinya.

8. Sikap dan Situasi

Sikap seseorang terhadap suatu objek seringkali muncul dalam konteks situasi.

Ini artinya situasi akan mempengaruhi sikap konsumen terhadap suatu objek.

Menurut Kazt dalam Sumarwan (2003:138) menyatakan 4 (empat) klasifikasi

fungsi sikap antara lain:

1. Fungsi Utilitarian (The Utilitarian Function)

Sikap seseorang terhadap suatu objek atau produk karena ingin memperoleh

manfaat dari produk (rewards) atau menghindari risiko dari produk (punishment).

2. Fungsi Mempertahankan Ego (The Ego-Defensive Function)

Sikap berfungsi melindungi seseorang (citra diri-self images) dari keraguan yang

muncul dari dalam dirinya sendiri atau dari faktor luar yang mungkin menjadi

ancaman bagi dirinya.

3. Fungsi Ekspresi Nilai (The Value-Expressive Function)

Sikap berfungsi untuk menyatakan nilai-nilai, gaya hidup dan identitas sosial dari

seseorang. Sikap akan menggambarkan minat, hobi, kegiatan, dan opini dari

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

C. Faktor-faktor Yang Dapat Mempengaruhi Sikap

Menurut (Setiadi, 2003:229) sikap seseorang dapat dipengaruhi oleh beberapa

faktor, yaitu:

1. Pengaruh Keluarga

Keluarga mempunyai pengaruh yang sangat penting dalam keputusan pembelian.

Dengan mengabaikan kecenderungan anak usia belasan tahun yang sering

memberontak pada orang tua, sebenarnya terdapat hubungan yang kuat antara

sikap orang tua dan sikap anaknya. Dari data yang ada terbukti bahwa sekitar

kurang lebih 58 % keputusan pembelian dipengaruhi oleh anak-anak.

2. Pengaruh Kelompok Kawan Sebaya (Peer Group Influences)

Banyak studi yang memperlihatkan bahwa kawan sebaya mampu mempengaruhi

dalam perilaku pembelian. Kazt dan Lazarsfeld yang dikutip Assel dalam Setiadi

(2003:229) menemukan bahwa pengaruh kelompok kawan sebaya lebih

memungkinkan mempengaruhi sikap dan perilaku pembelian dari pada iklan.

Anak-anak usia belasan tahun sering melakukan pembelian terhadap suatu

produk karena teman sekolahnya telah membeli produk itu.

3. Pengalaman

Pengalaman masa lalu mempengaruhi sikap terhadap merek. Pengalaman

penggunaan suatu merek produk pada masa lalu akan memberikan evaluasi atas

merek produk tersebut, bergantung apakah pengalaman itu menyenangkan atau

tidak. Jika pengalaman masa lalu itu menyenangkan maka sikap konsumen di

masa mendatang akan positif, tetapi jika pengalaman pada masa lalu itu tidak

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

4. Kepribadian

Kepribadian konsumen mempengaruhi sikap. Sifat-sifat seperti suka menyerang,

terbuka, kepatuhan atau otoritarianisme mungkin mempengaruhi sikap terhadap

merek dan produk. Individu yang agresif mungkin lebih mungkin terlibat dalam

persaingan olah raga dan akan membeli peralatan yang paling mahal dalam

usahanya untuk mengungguli lawannya.

D. Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen

Menurut Setiadi (2003:11), faktor-faktor yang mempengaruhi perilaku konsumen

adalah:

1. Faktor Kebudayaan

a. Kebudayaan

Kebudayaan meru[pakan faktor penentu yang paling dominan dari keinginan

dan perilaku seseorang dan faktor lainnya bertindak sebagai naluri, maka

perilaku manusia umumnya dipelajari.

b. Sub Budaya

Setiap kebudayan terdiri dari sub-sub budaya yang lebih kecil memberikan

identifikasi dan sosialisasi yang lebih spesifik untuk para anggotanya.

Sub-sub budaya dapat dibedakan menjadi empat jenis: kelompok nasionalisme,

kelompok keagamaan, kelompok ras, area geografis.

c. Kelas Sosial

Kelas-kelas sosial adalah kelompok-kelompok yang relatif homogen dan

bertahan lama dan masyarakat yang tersusun secara hierarki dan

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

2. Faktor Sosial

a. Kelompok Referensi

Kelompok referensi seseorang terdiri dari sebuah kelompok yang mempunyai

pengaruh langsung maupun tidak langsung terhadap sikap atau perilaku

seseorang. Beberapa diantaranya adalah kelompok-kelompok primer yang

dengan adanya interaksi yang cukup berkesinambungan, seperti keluarga,

teman, rekan sejawat. Kelompok-kelompok sekunder yang cenderung lebih

resmi yang mana interaksinya terjadi kurang berkesinambungan. Kelompok

yang seseorang ingin menjadi anggotanya disebut kelompok aspirasi. Sebuah

kelompok diasosiatif (memisahkan diri) adalah sebuah kelompok yang dinilai

tidak disukai oleh individu. Para pemasar berusaha mengidentifikasi

kelompok referensi dari konsumen sasaran mereka. Orang umumnya sangat

dipengaruhi oleh kelompok referensi mereka pada tiga cara: Pertama,

kelompok referensi memperlihatkan pada seseorang perilaku dan gaya hidup

baru. Kedua, mereka juga mempengaruhi sikap dan konsep jati diri seseorang

karena orang tersebut umumnya ingin menyesuaikan diri. Ketiga, mereka

menciptakan tekanan untuk menyesuaikan diri dan dapat mempengaruhi

pilihan produk dan merek.

b. Keluarga

Keluarga dibedakan antara dua kelas dalam kehidupan pembeli, yang

peratama adalah: keluarga orientasi, yang merupakan orang tua seseorang,

Keluarga prokreasi, yaitu pasangan hidup anak seorang keluarga merupakan

organisasi pembeli dan konsumen yang paling penting dalam suatu

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

c. Peran dan Status

Seseorang umumnya berpartisipasi dalam kelompok selama hidupnya.

Keluarga, klub, organisasi dan posisi seseorang dalam setiap kelompok dapat

didefinisikan dalam peran dan status.

3. Faktor Pribadi

a. Umur dan Tahapan dalam Siklus Hidup

Konsumsi seseorang juga dibentuk di tahapan siklus hidup keluarga.

Penelitian terakhir telah mengidentifikasi tahapan dalam hidup psikologis.

Orang-orang dewasa biasanya mengalami perubahan atau transformasi

tertentu pada saat mereka menjalani hidupnya.

b. Pekerjaan

Para pemasar berusaha mengidentifikasi kelompok pekerja yang memiliki

minat di atas rata-rata terhadap produk dan jasa tertentu.

c. Keadaan Ekonomi

Keadan ekonomi seseorang adalah terdiri dari pendapatan yang dibelanjakan

tingkatnya, stabilitasnya, dan polanya, tabungan dan hartanya termasuk

persentase yang mudah dijadikan uang, kemampuan untuk meminjam dan

sikap terhadap mengeluarkan uang menabung.

d. Gaya Hidup

Pola hidup di dunia diekspresikan oleh kegiatan, minat dan pendapat

seseorang. Gaya hidup menggambarkan seseorang secara keseluruhan yang

berinteraksi dengan lingkungan. Gaya hidup juga mencerminkan sesuatu

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

e. Kepribadian

Karakteristik psikologis yang berada dari setiap orang yang memandang

responnya terhadap lingkungan yang relatif konsisten. Kepribadian dapat

merupakan suatu variabel yang sangat berguna dalam menganalisa perilaku

konsumen.

4. Faktor Psikologis

a. Motivasi

Beberapa kebutuhan bersifat biogenik, kebutuhan ini timbul dari suatu

keadaan fisiologis tertentu seperti rasa haus, lapar, rasa tidak nyaman.

Sedangkan kebutuhan lain bersifat psikogenik yaitu kebutuhan yang timbul

dari keadaan fisiologis tertentu seperti kebutuhan untuk diakui, kebutuhan

harga diri atau kebutuhan diterima.

b. Persepsi

Sebagai proses dimana seseorang memilih, mengorganisasikan, mengartikan,

masukan informasi untuk menciptakan suatu gambaran yang berarti dari

dunia ini. Orang dapat memiliki persepsi yang berbeda atas objek yang sama

karena adanya tiga (3) proses persepsi, yaitu perhatian yang selektif,

gangguan yang selektif, mengingat kembali yang selektif. Faktor-faktor

persepsi ini yaitu perhatian, gangguan, dan mengingat kembali yang selektif

berarti bahwa para pemasar harus bekerja keras agar pesan yang disampaikan

dapat diterima dengan baik oleh konsumen.

c. Proses Belajar

Proses belajar menjelaskan perubahan dalam perilaku seseorang yang timbul

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

d. Kepercayaan dan Sikap

Kepercayaan adalah suatu gagasan deskriptif yang dimiliki seseorang

terhadap sesuatu.

E. Minat Konsumen

1. Pengertian Minat Beli

Durianto, dkk (2003: 104), niat untuk membeli merupakan sesuatu yang

berhubungan dengan rencana konsumen untuk membeli produk tertentu, serta

berapa banyak unit produk yang dibutuhkan pada periode tertentu. Niat beli

merupakan pernyataan mental konsumen yang merefleksikan rencana pembelian

sejumlah produk dengan merek tertentu. Pengetahuan akan niat beli sangat

diperlukan para pemasar untuk mengetahui niat konsumen terhadap suatu produk

maupun untuk memprediksikan penolakan konsumen dimasa mendatang.

Niat membeli terlihat dari sikap konsumen terhadap produk dan keyakinan

konsumen terhadap kualitas produk. Semakin rendah keyakinan konsumen

terhadap suatu produk akan menyebabkan menurunnya niat beli konsumen.

2. Proses Pembelian

Proses pembelian yang spesifik dan urutan terjadinya terlihat pada Gambar

2.1 berikut ini (Setiadi,2003:16)

Sumber: Setiadi (2003: 16) Gambar 2.1 Proses Pembelian

Gambar 2.1 menjelaskan konsumen melewati kelima tahap seluruhnya pada

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

melompati atau membalik beberapa tahap ini. Secara rinci tahap-tahap tersebut

dapat diuraikan sebagai berikut:

1. Pengenalan masalah, proses membeli diawali saat pembeli menyadari adanya

masalah kebutuhan. Pembeli menyadari terdapat perbedaan antara kondisi

sesungguhnya dengan kondisi yang diinginkannya.

2. Pencarian Informasi, seorang konsumen yang mulai timbul minatnya akan

terdorong untuk mencari informasi lebih banyak.

3. Evaluasi alternatif, kebanyakan model dari proses evaluasi konsumen

sekarang bersifat kognitif, yaitu mereka memandang konsumen sebagai

pembentuk penilaian terhadap produk terutama berdasarkan pada

pertimbangan yang sadar dan rasional.

4. Keputusan pembelian, pada tahap evaluasi, konsumen membentuk preferensi

terhadap merek-merek yang terdapat pada perangkat pilihan.

5. Perilaku sesudah pembelian, sesudah pembelian suatu produk, konsumen

akan mengalami beberapa tingkat kepuasan atau ketidakpuasan. Konsumen

tersebut juga akan terlibat dalam tindakan-tindakan sesudah pembelian dan

penggunaan produk.

Proses pembelian diawali ketika seseorang mendapatkan stimulus (pikiran,

tindakan atau motivasi) yang mendorong dirinya untuk mempertimbangkan

pembelian barang atau jasa tertentu.

Stimulus bisa berupa hal-hal sebagai berikut :

1. Commercial Cues, yaitu kejadian atau motivasi yang memberikan stimulus

bagi konsumen untuk melakukan pembelian, sebagai hasil usaha promosi

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

Umpan balik bagi konsumen (Evaluasi pasca pembelian)

Konsumen

2. Social Cues adalah stimulus yang didapatkan dari kelompok referensi yang

dijadikan panutan atau acuan oleh seseorang. Kelompok referensi bisa

diklasifikasikan berdasarkan beberapa kategori, di antaranya frekuensi

kontak, sifat keanggotaan, formalitas, dan kemampuan atau kebebasan

anggota kelompok untuk memilih.

3. Physical Cues, yakni stimulus yang ditimbulkan karena rasa haus, lapar,

lelah, dan biological cues lainnya.

3. Model Perilaku Konsumen

Pembahasan mengenai perilaku konsumen, pada akhirnya akan sampai pada

bagaimana implikasinya terhadap langkah-langkah staregi pemasaran. Assael

(2001:99) menggambarkan model perilaku konsumen seperti pada Gambar 2.2

berikut:

Sumber: Assael (2001:99)

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

Gambar 2.2 diatas menjelaskan bahwa ketika konsumen telah mengambil

keputusan kemudian evaluasi pembelian masa lalu, digambarkan sebagai umpan

balik kepada konsumen individu. Selama evaluasi, konsumen akan belajar dari

pengalaman dan pola pengumpulan informasi mungkin berubah, evaluasi merek,

dan pemilihan merek. Pengalaman konsumsi secara langsung akan berpengaruh,

apakah konsumen akan membeli merek yang sama lagi. Panah umpan balik

mengarah kembali kepada organisasi pemasaran. Pemasar akan mengiikuti

rensponsi konsumen dalam bentuk saham pasar dan data penjualan. Tetapi

informasi ini tidak menceritakan kepada pemasar tentang mengapa konsumen

membeli atau informasi tentang kekuatan dan kelemahan dari merek pemasar

secara relatif terhadap saingan. Karena itu penelitian pemasaran diperlukan pada

tahap ini untuk menentukan reaksi konsumen terhadap merek dan kecenderungan

pembelian dimasa yang akan datang. Informasi ini mengarahkan pada

manajemen untuk merumuskan kembali strategi pemasaran kearah pemenuhan

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

BAB III

SEJARAH PERUSAHAAN

A. Gambaran Umum Perusahaan

PT Bank Niaga, Tbk berdiri pada tanggal 26 September 1955 dengan nama

Bank Niaga dan membangun nilai-nilai utama perusahaan dalam kurun waktu 10

tahun pertama. Dasawarsa kedua merupakan periode PT Bank Niaga, Tbk

mengembangkan diri menjadi perbankan profesional dengan pelayanan yang

terpercaya. Dasawarsa ketiga membawa PT Bank Niaga, Tbk ke era modernisasi

perbankan dimana PT Bank Niaga, Tbk menjadi pemimpin dalam penggunaan

teknologi melalui pengimplementasian sistem komputerisasi pada administrasi dan

pembukuan.

Dasawarsa keempat PT Bank Niaga, Tbk terdaftar di Bursa Efek Jakarta dan

Surabaya (saat ini Bursa Efek Indonesia/BEI), dan dengan sigap melakukan

penyesuaian diri dengan status baru sebagai perusahaan publik. Pada saat itu PT

Bank Niaga, Tbk merupakan bank lokal pertama yang menyediakan layanan ATM,

juga merupakan bank pertama di Indonesia dengan sistem online dan tetap

mempertahankan reputasi sebagai bank dengan kualitas dan pelayanan yang

prima kepada nasabah. Pada dasawarsa kelima PT Bank Niaga, Tbk menghadapi

tantangan yang terberat, namun dengan dukungan penuh dari pemegang saham

yang baru serta tetap konsisten melaksanakan misi untuk menjadi bank ritel

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

Bulan November 2002 merupakan waktu yang penting bagi PT Bank Niaga,

Tbk, dimana Commerce Asset-Holding Berhad (CAHB) yang saat ini dikenal

dengan nama Bumiputera-Commerce Holding Berhad (BCHB) mengambil-alih

kepemilikan mayoritas PT Bank Niaga, Tbk dari Badan Penyehatan Perbankan

Nasional (BPPN) dan kemudian mengalihkan mayoritas kepemilikan tersebut

kepada CIMB Group pada bulan Agustus 2007 sebagai bagian dari reorganisasi

intern untuk mengkonsolidasikan seluruh anak perusahaannya di bawah CIMB

Group sebagai universal banking platform.

Sejak 2007 PT Bank Niaga, Tbk telah melakukan berbagai persiapan untuk

melakukan proses merger PT Bank Niaga, Tbk dengan LippoBank. Hal tersebut

sebagai upaya dan tanggung jawab pemegang saham mayoritas dalam memenuhi

ketentuan Single Presence Policy dan menjadi merger yang pertama untuk

memenuhi ketentuan tersebut. Pada bulan Mei 2008 PT Bank Niaga, Tbk

berganti nama menjadi PT Bank CIMB Niaga, Tbk melalui Rapat Umum Pemegang

Saham Luar Biasa (RUPSLB). Perjanjian rencana merger PT Bank CIMB

Niaga, Tbk dengan LippoBank ditandatangani pada bulan Juni 2008, dan diikuti

dengan persetujuan rencana merger dari Bank Indonesia serta penerbitan Surat

Tanda Terima Pemberitahuan Penggabungan dari Menteri Hukum dan Hak

Azasi Manusia di bulan Oktober 2008.

LippoBank resmi bergabung dengan PT Bank CIMB Niaga, Tbk pada 1

November 2008 yang disertai dengan peluncuran logo baru. Kesuksesan integrasi

PT Bank CIMB Niaga, Tbk menjadi fondasi dan suatu awal kekuatan yang baru

untuk terus tumbuh berkembang menuju tahap keberhasilan selanjutnya. Dengan

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

CIMB Niaga, Tbk siap untuk mewujudkan visi baru PT Bank CIMB Niaga, Tbk

yaitu “Menjadi Bank terpercaya di Indonesia, bagian dari jaringan universal banking

terkemuka di Asia Tenggara, yang memahami kebutuhan nasabah, menyediakan

solusi keuangan yang tepat dan komprehensif serta menjalin hubungan yang

berkelanjutan”.

B. Sekilas Tentang PT Bank Niaga, Tbk

PT Bank Niaga, Tbk didirikan pada 26 September 1955, dan per Oktober

2008 merupakan bank keenam terbesar di Indonesia berdasarkan aset, serta

bank kedua terbesar dalam segmen Kredit Kepemilikan Rumah (KPR) dengan

pangsa pasar sekitar 9-10%. Bumiputra-Commerce Holdings Berhad (BCHB)

memegang kepemilikan mayoritas sejak 25 November 2002, yang kemudian

dialihkan kepada CIMB Group, anak perusahaan yang dimiliki sepenuhnya oleh

BCHB, pada 16 Agustus 2007.

PT Bank Niaga, Tbk dikenal sebagai salah satu bank yang paling inovatif, yang

memperkenalkan layanan ATM pada tahun 1987, dan menerapkan sistem

perbankan on-line pada tahun 1991. Dengan lebih dari 6.000 karyawan, Bank

Niaga menawarkan rangkaian lengkap produk dan jasa perbankan, baik

konvensional maupun Syariah melalui 256 kantor cabang di 48 kota di Indonesia.

Selama bertahun-tahun, PT Bank Niaga, Tbk memiliki reputasi yang sangat baik

dalam bidang pelayanan nasabah dan tata kelola perusahaan, serta telah

melahirkan banyak bankir handal di Indonesia. Melalui jaringan kantor cabang dan

ATM yang luas serta keberagaman jalur distribusi perbankan elektronik, PT Bank

Niaga, Tbk menghadirkan layanan perbankan yang dikemas sesuai selera

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

untuk ‘Performance Management and Training Development’ pada ajang HR

Excellence Award 2007, dinobatkan sebagai ‘Bank Terbaik’ oleh Majalah

Investor, serta predikat ‘The Most Consistent Bank in Service Excellence’ oleh

Marketing Research Indonesia pada tahun 2006. Selama lima tahun berturut-turut

sejak 2003-2007, PT Bank Niaga, Tbk meraih penghargaan Laporan Tahunan

Terbaik untuk kategori Perusahaan Swasta Keuangan Tercatat dalam Annual

Report Award.

C. Sekilas Tentang Lippo Bank

LippoBank didirikan pada bulan 11 Maret 1948. Menyusul merger dengan

PT Bank Umum Asia, LippoBank mencatatkan sahamnya di bursa efek pada

November 1989. Pemerintah Republik Indonesia menjadi pemegang saham

mayoritas di LippoBank melalui program rekapitalisasi yang dilaksanakan pada

28 Mei 1999. Pada tanggal 30 September 2005, setelah memperoleh persetujuan

Bank Indonesia, Khazanah Nasional Berhad dari Malaysia mengakuisisi

kepemilikan saham mayoritas di Lippo Bank. Sejak saat itu, Lippo Bank bergerak

cepat untuk mendesain strategi pertumbuhan baru, yang dirancang untuk

membawa Lippo Bank setara dengan bank kelas dunia. Sebagai salah satu

pelopor layanan E-Banking di Indonesia, per Oktober 2008 Lippo Bank merupakan

salah satu bank terkemuka di Indonesia dengan memiliki hampir 5.000 karyawan,

yang menghadirkan produk dan layanan perbankan berkualitas melalui 408 kantor

cabang dan 741 ATM untuk melayani nasabah di lebih dari 100 kota di seluruh

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

D. Merger PT Bank CIMB Niaga, Tbk

Proses merger melibatkan dua institusi perbankan terkemuka di Indonesia

yaitu PT Bank CIMB Niaga, Tbk (dalam bagian ini selanjutnya disebut Bank

Niaga) dan PT Bank Lippo Tbk (selanjutnya disebut LippoBank), menjadi PT

Bank CIMB Niaga, Tbk. Merger ini berawal dari kebijakan Bank Indonesia

mengenai kepemilikan tunggal di Indonesia, dimana pemegang saham mayoritas

dari Bank Niaga maupun LippoBank memilih merger sebagai opsi terbaik demi

kepentingan seluruh stakeholder.

Merger ini menghasilkan bank dengan total aset di atas Rp100 triliun dan

mengokohkan posisi sebagai bank keenam terbesar di Indonesia berdasarkan aset.

Perpaduan keunggulan kedua bank menciptakan sebuah bank yang lebih baik dan

mampu bersaing serta tumbuh di tengah semakin ketatnya persaingan sektor

perbankan Indonesia. Bagi CIMB Group, merger ini akan memperkokoh posisi dan

meningkatkan prospek pertumbuhannya sebagai kelompok bisnis terkemuka di

Asia Tenggara. Selama tahap perencanaan merger, terjadi beberapa peristiwa

penting di sektor industri keuangan di Indonesia:

1. 6-8 Oktober 2008 (setengah hari): Harga saham di Bursa Efek Indonesia

turun hingga 20%.

2. 8 Oktober 2008 (setengah hari) dan 9-10 Oktober 2008:

Perdagangan di Bursa Efek Indonesia dihentikan untuk sementara (suspend).

3. 9 Oktober 2008: Giro Wajib Minimum yang dipersyaratkan untuk Bank

Umum turun dari 9,08% menjadi 7,5% dengan tujuan untuk menjaga likuiditas

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

4. 13 Oktober 2008: Maksimum penjaminan simpanan dana bank

dinaikkan 20 kali lipat (untuk menjaga kepercayaan nasabah pada bank).

Walaupun demikian, PT Bank CIMB Niaga, Tbk tetap memiliki pijakan kokoh

untuk menjadi sebuah bank terpercaya bersama dengan bank-bank lainnya di

Indonesia yang kompetitif. Tantangannya adalah melakukan integrasi operasional

bisnis PT Bank CIMB Niaga, Tbk untuk merealisasikan nilai-nilai potensi sinergi

dan kombinasi bisnis antara Bank Niaga, LippoBank dan CIMB Group.

Khazanah Nasional Berhad merupakan pemegang saham pengendali baik di

PT Bank Niaga, Tbk (melalui CIMB Group) maupun Lippo Bank. Sebagai investor

strategis, Khazanah Nasional Berhad memiliki komitmen untuk berpartisipasi

aktif dan berkontribusi dalam pembangunan ekonomi Indonesia, khususnya di

sektor keuangan dan perbankan. Langkah merger merupakan opsi yang sesuai

dengan preferensi Pemerintah Indonesia, serta konsisten dengan kebijakan

maupun komitmen investasi jangka panjang Khazanah Nasional Berhad di

indonesia. Dalam perjalanannya, PT Bank Niaga, Tbk sebagai bagian dari CIMB

Group maupun Lippo Bank dalam berbagai kesempatan telah mencanangkan visi

dan misi perusahaan untuk menjadi salah satu dari lima bank peringkat teratas di

Indonesia, lengkap dengan target pencapaian pertumbuhan maupun profitabilitas

yang ingin dicapai hingga tahun 2010. Untuk mencapai tujuan itu, kedua bank

secara terpisah telah menjalankan strategi pertumbuhan organik yang agresif

melalui inovasi produk perbankan dan penetrasi ke segmen pasar baru, sementara

terus mencari peluang merger dan akuisisi sebagai strategi pertumbuhan inorganik.

Setelah mempertimbangkan kepentingan dan kesejahteraan karyawan dan

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

mengambil langkah merger untuk memberikan manfaat bagi semua pihak. Setelah

merger, Khazanah Nasional Berhad tetap menjadi pemegang saham di PT Bank

CIMB Niaga, Tbk. Di PT Bank CIMB Niaga, Tbk. Khazanah Nasional Berhad

memiliki kepemilikan saham secara langsung dan tidak langsung melalui anak

perusahaan BCHB/CIMB Group. Langkah ini menciptakan penggabungan tiga

kekuatan yang komplementer untuk bertumbuh dalam skala usaha, dengan duplikasi

terbatas dan potensi sinergi yang signifikan. PT Bank CIMB Niaga, Tbk,

mengkombinasikan keunggulan PT Bank Niaga, Tbk dan Lippo Bank, diperkuat

dengan sinergi skala bisnis yang besar serta jaringan regional CIMB Group.

Sejak legal merger antara PT Bank CIMB Niaga, Tbk dan Lippo Bank

tanggal 1 November 2008, seluruh hubungan hukum antara nasabah/relasi bisnis

eks Lippo Bank dengan eks Lippo Bank telah beralih dan diteruskan oleh PT Bank

CIMB Niaga, Tbk. Berdasarkan laporan perusahaan penilai independen PT Ujatek

Baru tanggal 25 Mei 2008, untuk keperluan konversi saham, manajemen

menetapkan nilai pasar wajar dari aset bersih PT Bank CIMB Niaga, Tbk dan

Lippo Bank masing-masing adalah sebesar Rp1.052 (nilai penuh) dan Rp2.969

(nilai penuh) per saham. Dengan demikian, setiap 1 pemegang saham kelas A dan

kelas B Lippo Bank akan mendapatkan 2,82 (dibulatkan) saham kelas B PT Bank

CIMB Niaga, Tbk. Penilaian tersebut merupakan nilai intristik wajar dari

masing-masing perusahaan dan juga memberikan premium diatas harga perdagangan

historis. Untuk perhitungan penambahan nilai modal saham biasa dan tambahan

modal disetor PT Bank CIMB Niaga, Tbk, manajemen menggunakan harga pasar

saham PT Bank CIMB Niaga, Tbk pada saat merger. Dengan demikian terdapat

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

CIMB Niaga, Tbk masing-masing sebesar Rp 553 miliar dan Rp 4,6 triliun. Pada

tanggal efektif merger, PT Bank CIMB Niaga, Tbk dan Lippo Bank berada dalam

pengendalian entitas yang sama, yaitu CIMB Group Sdn Bhd.

Merger kedua bank dilakukan dengan metode penyatuan kepemilikan.

Berdasarkan prinsip yang berlaku umum di Indonesia, selisih antara harga

pengalihan dengan nilai buku pada transaksi restrukturisasi antar entitas

sepengendali dibukukan ke dalam akun “selisih nilai transaksi restrukturisasi

entitas sepengendali” pada unsur ekuitas. Merger memberikan peningkatan nilai

yang menarik bagi seluruh pemegang saham, manajemen dan karyawan dari kedua

bank, serta bagi industri perbankan Indonesia pada umumnya. Bank Niaga dan

Lippo Bank merupakan dua bisnis yang unik dan penggabungan keduanya

memberikan salah satu peluang pertumbuhan yang sangat menarik di sektor

perbankan Indonesia, dengan memadukan kekuatan PT Bank Niaga, Tbk di

segmen perbankan korporasi dan KPR, serta keunggulan Lippo Bank di segmen

kredit UKM dan infrastruktur transaksi pembayaran. Bank hasil merger memiliki

posisi yang sangat baik untuk bersaing dan tumbuh dalam peta persaingan

industri perbankan Indonesia yang semakin ketat. Salah satu nilai sinergi yang

paling signiikan adalah berupa peluang penjualan-silang kepada gabungan basis

nasabah kedua bank. Rata-rata nilai potensi sinergi selama 3 tahun adalah sebesar

USD70 juta PBT per tahun, dimana 70% berasal dari sinergi sumber pendapatan

dan 30% dari biaya yang dapat dihemat. Perhitungan sinergi didasarkan pada

aktivitas bisnis yang normal dan stabil.

Proses merger pada akhirnya akan berujung pada integrasi lebih dari 665

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

kantor cabang yang akan direlokasi karena wilayah kerja yang tumpang tindih.

Kantor cabang lainnya akan direnovasi secara bertahap. Konversi kantor cabang

PT Bank Niaga, Tbk dan Lippo Bank menjadi berlogo PT Bank CIMB Niaga,

Tbk dilakukan bertahap selama jangka waktu sekitar 10 bulan. Selain itu,

renovasi kantor cabang akan dilaksanakan dalam dua tahap sampai dengan tahun

2011.

Merger ini merupakan penggabungan dari Bank Niaga, yang selama 53 tahun

telah mengukir namanya dalam sejarah perbankan di Indonesia, dan LippoBank

yang memiliki posisi di segmen ritel melalui jaringan cabang yang luas dan

produk pendanaan yang terkenal. Sejak awal, PT Bank CIMB Niaga, Tbk

menyadari bahwa nama LippoBank memiliki keterkaitan yang erat dengan

aktivitas kelompok perusahaan Lippo Group, sementara PT Bank CIMB Niaga,

Tbk lebih menginginkan membangun suatu identitas yang sama sekali baru untuk

memulai babak baru sebagai bagian dari CIMB Group. Setelah melalui diskusi

intensif, PT Bank CIMB Niaga, Tbk memilih menggunakan nama PT Bank CIMB

Niaga, Tbk, menandai dimulainya babak perjalanan yang baru bagi bank hasil

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

No. Jenis Kelamin Jumlah Persentase (%)

1. Pria 50 62,50%

2. Wanita 30 37,50%

80 100%

Jumlah

BAB IV

ANALISIS DAN PEMBAHASAN

A. Hasil Analisis Deskriptif

Analisis deskriptif merupakan cara merumuskan dan menafsirkan data yang ada

sehingga memberikan gambaran yang jelas tentang data yang diteliti. Jumlah

reponden penelitian sebanyak 80 orang. Jumlah pernyataan yang diberikan untuk

variabel bebas (Sikap Konsumen) sebanyak 10 pernyataan dan variabel terikat

(Minat untuk menabung kembali) berjumlah 4 pernyataan.

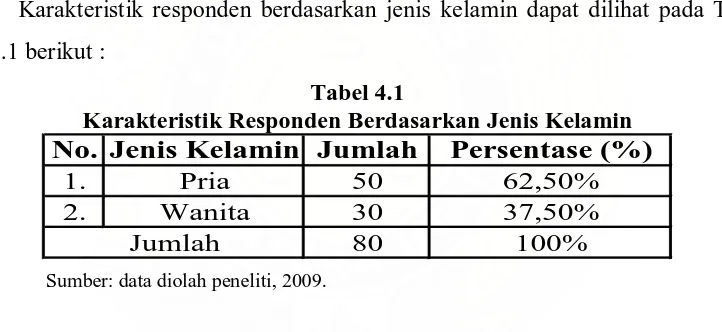

1. Karakteristik Responden Berdasarkan Jenis Kelamin

Karakteristik responden berdasarkan jenis kelamin dapat dilihat pada Tabel

4.1 berikut :

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Sumber: data diolah peneliti, 2009.

Berdasarkan Tabel 4.1 dapat diketahui bahwa karakteristik responden

berdasarkan jenis kelamin terdiri dari 50 orang (62,50%) pria dan 30 orang

(37,50%) wanita. Sehingga dapat diketahui, bahwa sebagian besar responden

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

No. Umur Jumlah Persentase (%)

1. 25-30 tahun 24 orang 30,00%

2. 31-35 tahun 25 orang 31,25%

3. 36-40 tahun 18 orang 22,50%

4. 41-45 tahun 13 orang 16,25%

80 orang 100%

Jumlah

No. Jenis Kelamin Jumlah Persentase (%)

1. Pegawai Negeri 13 orang 16,25%

2. Pegawai Swasta 36 orang 45,00%

3. Wiraswasta 25 orang 31,25%

4. Mahasiswa 2 orang 2,50%

5. Lain-lain 4 orang 5,00%

80 orang 100%

Jumlah

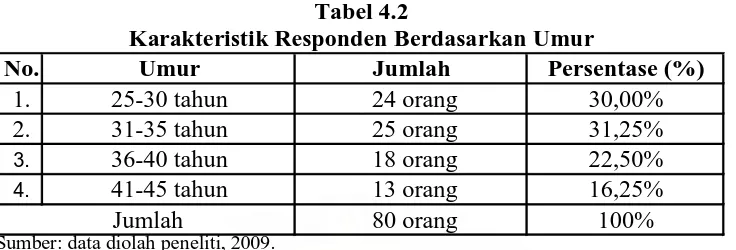

2. Karakteristik Responden Berdasarkan Umur

Karakteristik responden berdasarkan umur dapat dilihat pada Tabel 4.2

berikut ini:

Tabel 4.2

Karakteristik Responden Berdasarkan Umur

Sumber: data diolah peneliti, 2009.

Tabel 4.2 menunjukkan bahwa responden penelitian yang berumur 25-30

tahun sebanyak 24 orang (30%), 31-35 tahun sebanyak 25 orang (31,25%),

36-40 tahun sebanyak 18 orang (22,50%) dan sisanya 13 orang (16,25%) berumur

antara 41-45 tahun. Responden terbesar dalam penelitian ini adalah di range

umur 31 – 35 tahun yaitu sebanyak 25 orang (31,25%).

3. Karakteristik Responden Berdasarkan Perkerjaan

Karakteristik responden berdasarkan perkerjaan dapat dilihat pada Tabel 4.3

berikut ini:

Tabel 4.3

Karakteristik Responden Berdasarkan Perkerjaan

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

Tabel 4.3 menunjukkan bahwa responden penelitian berdasarkan jenis

perkerjaan terbagi atas 5 kelompok, yaitu pegawai negeri sebanyak 13 orang

(16,25%), pegawai swasta sebanyak 36 orang (45%), wiraswasta sebanyak 25

orang (31,25%), Mahasiswa sebanyak 2 orang (2,50%) dan lain-lain sebanyak 4

orang (5%). Sehingga dapat diketahui, bahwa sebagian besar responden bekerja

sebagai pegawai swasta yaitu sebanyak 36 orang (45%).

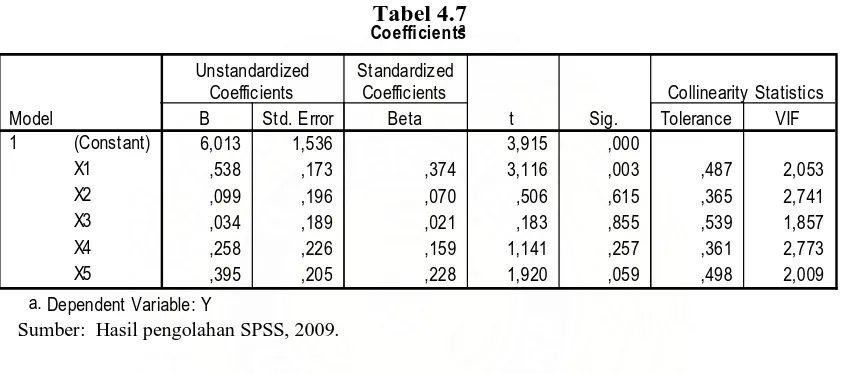

B. Hasil Uji Validitas dan Reliability

Uji ini terlebih dahulu dilakukan untuk mendapatkan kualitas hasil penelitian

yang baik dengan menggunakan bantuan paket program statistik SPSS (Statistic

Product and Service Solution) versi 13.

1. Hasil Uji Validitas

Uji validitas digunakan untuk mengetahui kelayakan butir-butir dalam suatu

daftar (konstruk) pertanyaan dalam mendefenisikan suatu variabel. (Nugroho,

2005:67). Dengan kriteria pengambilan keputusan:

H0 diterima jika r hitung < r tabel pada

α

= 5%H1 diterima jika r hitung > r tabel pada α = 5%

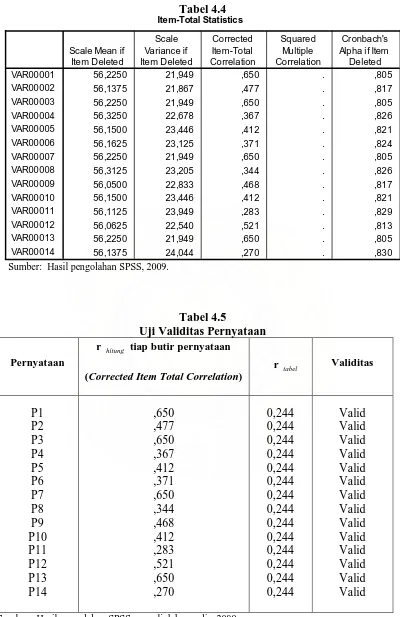

Jumlah responden yang digunakan pada penelitian ini sebanyak 80 orang, nilai

rtabel dapat diperoleh melalui df = n – k (80 – 14 = 66) maka nilai rtabel adalah 0,244. Hasil uji validitas dan Reliability berdasarkan data yang diolah penulis

Shanty Hermina Rangkuti : Pengaruh Sikap Konsumen Terhadap Minat Untuk Menabung Kembali Pada PT Bank Cimb Niaga, Tbk Cabang Bukit Barisan Medan, 2010.

Item-Total Statistics

56,2250 21,949 ,650 . ,805

56,1375 21,867 ,477 . ,817

56,2250 21,949 ,650 . ,805

56,3250 22,678 ,367 . ,826

56,1500 23,446 ,412 . ,821

56,1625 23,125 ,371 . ,824

56,2250 21,949 ,650 . ,805

56,3125 23,205 ,344 . ,826

56,0500 22,833 ,468 . ,817

56,1500 23,446 ,412 . ,821

56,1125 23,949 ,283 . ,829

56,0625 22,540 ,521 . ,813

56,2250 21,949 ,650 . ,805

56,1375 24,044 ,270 . ,830

VAR00001

r hitung tiap butir pernyataan (Corrected Item Total Correlation)

r tabel Validitas

P1