ANALISIS PASAR KEUANGAN GLOBAL DAN

INDEKS HARGA SAHAM GABUNGAN

DI BURSA EFEK INDONESIA

TESIS

Oleh

R U S I A D I

087018017/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

SE K O L AH

P A

S C

A S A R JA

ANALISIS PASAR KEUANGAN GLOBAL DAN

INDEKS HARGA SAHAM GABUNGAN

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Studi Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

R U S I A D I

087018017/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PASAR KEUANGAN GLOBAL DAN INDEKS HARGA SAHAM GABUNGAN DI BURSA EFEK INDONESIA

Nama Mahasiswa : Rusiadi Nomor Pokok : 087018017

Program Studi : Ekonomi Pembangunan

Menyetujui Komisi Pembimbing

(Dr. Jonni Manurung, MS) (Wahyu Ario Pratomo, SE, M.Ec) Ketua Anggota

Ketua Program Studi Direktur

(Dr. Murni Daulay, M.Si) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal: 25 Agustus 2009

PANITIA PENGUJI TESIS

Ketua : Dr. Jonni Manurung, MS

Anggota : 1. Wahyu Ario Pratomo, SE, M.Ec 2. Dr. Murni Daulay, M.Si

ABSTRAK

Tujuan penelitian ini untuk menganalisis kontribusi masing-masing variabel terhadap perubahan variabel lainnya yaitu SBI, Kurs, Inflasi, Indeks Hang Seng, Indeks Dow Jones dan Indeks Harga Saham Gabungan (IHSG).

Pengumpulan data diperoleh dari data skunder yaitu data SBI, Kurs, Inflasi, Indeks Hang Seng, Indeks Dow Jones dan IHSG bulan Januari 2004 sampai dengan Oktober 2008 (58 observasi). Penentuan jumlah observasi didasarkan atas stabilitas lag struktur dalam model penelitian. Model yang digunakan dalam penelitian ini adalah model ekonometrika dengan metode Vector Autoregression (VAR), Impulse Response Function (IRF) dan Varian Decomposition (VD) yang sebelumnya diuji menggunakan uji Unit Roots Test, uji Causalitas Granger dan uji Kointegrasi Johansen.

Hasil analisa data diketahui hasil uji Vector Autoregression menunjukkan variabel yang paling memiliki kontribusi terbesar terhadap inflasi selain inflasi itu sendiri adalah kurs. Variabel yang paling memiliki kontribusi terbesar terhadap indeks Dow Jones adalah SBI. Variabel yang paling memiliki kontribusi terbesar terhadap Hang Seng adalah indeks Dow Jones. Variabel lain yang paling memiliki kontribusi terbesar terhadap IHSG adalah indeks Dow Jones t-1. Hasil Impulse response function diketahui bahwa stabilitas pertama semua variabel berada pada periode ke 40 atau jangka menengah dan stabilitas kedua pada periode 85 atau jangka panjang. Hasil variance decomposition, secara keseluruhan baik dalam jangka panjang maupun jangka pendek, semua variabel pada periode pertama dipengaruhi oleh error variance variable itu sendiri. Sedangkan dalam jangka panjang terjadi perubahan pengaruh error variance yang semakin menurun terhadap variabel itu sendiri dan digeser oleh variabel lainnya.

Spesifikasi model yang terbentuk dengan menggunakan Roots of Characteristic Polynomial dan Inverse Roots of AR Characteristic Polynomial diperoleh hasil stabil, hal ini dapat ditunjukkan bahwa hampir semua unit roots berada dalam lingkaran gambar Inverse Roots of AR Characteristic Polynomial.

ABSTRACT

The aim of this reserch is to analiyze contribuse of every variable for the changed others variable, they are SBI, Exchang rate, Inflation, Indeks Hangseng, Indeks Dow Jones and the Share Price Indeks (IHSG).

The file bringing together get from of secudare file they are SBI, Exchang rate, Inflation, Hang Seng Indeks, Dow Jones Indeks and IHSG in January 2004 until in October 2008 (58 Observation). The Quanty of observation is based on stracture stabilities style. The style used in this observation are econometrica style and Vector Auteregression Method (VAR), Impulse Response Function (IRF) and Varian Decomposition (VD) it beforetest with unit Roots Test, Causalitas Granger Test and Kointegrasi Johansen test.

The analyse result know the Vector Autoregression test to show the variable has the bigger contribute for inflation for Hang Seng is Dow Jones Indeks. The other variable has many contribute for IHSG is Dow Jones Indeks t-1, the result impulse response function known that the the first stabilitas of all variable in at 40 period or middle period, and the second stabilities at 85 or long period. The result of variance decomposition, both, all of variable in the first period influenced by variance error can be decrease for is one variable with others.

The style specification curved with Roots of Characteristic Polynominal and Inverse Roots of AR. Characteristic Polynominal gets a good result, it is can show that almost all this unit Roots there in the picture inverse Roots of AR Characteristic Polynominal.

KATA PENGANTAR

Segala puji syukur kepada Allah SWT, yang telah memberikan hikmat dan

hidayah kepada penulis, sehingga penulis dapat menyelesaikan tesis yang berjudul

“Analisis Pasar Keuangan Global dan Indeks Harga Saham Gabungan di Bursa Efek Indonesia” sebagai tugas akhir pada Program Magister Ekonomi Pembangunan, Sekolah Pascasarjana Universitas Sumatera Utara. Pada kesempatan

ini penulis mengucapkan terima kasih yang tulus kepada semua pihak yang telah

memberikan bimbingan, dukungan, dan bantuan selama proses penyelesaian tesis ini.

Secara khusus, penulis haturkan terima kasih kepada:

1. Bapak Dr. Jonni Manurung, MS, sebagai Pembimbing I, dan Wahyu Ario

Pratomo, SE, M.Ec sebagai Pembimbing II, yang banyak memberikan arahan,

bimbingan dan dorongan pemikiran hingga tesis ini dapat selesai.

2. Ibu Dr. Murni Daulay, M.Si, selaku Ketua Program Studi Ekonomi Pembangunan

Sekolah Pascasarjana Universitas Sumatera Utara yang dengan arif dan bijaksana

dapat mengarahkan kami sehingga mampu menyelesaikan pendidikan pada

Program Magister Ekonomi Pembangunan Sekolah Pascasarjana Universitas

Sumatera Utara.

3. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara, beserta seluruh staf pengajar dan pegawai, khususnya

pada Program Magister Ekonomi Pembangunan Sekolah Pascasarjana Universitas

Sumatera Utara, yang telah memberikan pengajaran dan bimbingan selama proses

perkuliahan hingga penulis mampu menyelesaikan studi ini.

4. Rekan-rekan mahasiswa Program Magister Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara angkatan 14 yang telah sama-sama

berjuang dengan penulis, dalam menyelesaikan studi dan telah memberikan

5. Kedua orang tuaku Ayahanda alm Gimun dan Ibunda Rawen, Istriku Ade

Novalina, serta seluruh keluarga besarku yang ada di Batang Serangan dan

di Kisaran yang selama ini turut memberikan dorongan moril dan materil hingga

penulis mampu menyelesaikan tesis ini dengan baik.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, untuk itu

penulis mengharapkan kritik dan saran yang bersifat membangun agar nantinya dapat

menjadi lebih baik dan sempurna. Akhirnya penulis memohon agar Allah SWT

memberikan limpahan rahmat dan hidayah-Nya kepada penulis dan semua pihak

yang telah memberikan bantuannya selama ini.

Medan, September 2009 Penulis,

RIWAYAT HIDUP

Nama : Rusiadi

Tempat dan Tanggal Lahir : Titi Belanga, Langkat, 04 Juni 1975

Jenis Kelamin : Laki-Laki

Agama : Islam

Status : Menikah

Nama Orang Tua

Ayah : Gimun

Ibu : Rawen

Alamat Rumah : Jl. Pembangunan III No. 45 C Medan

Pendidikan

1. Tahun 1983-1989 : SDN No. 050695 Batang Serangan

2. Tahun 1989-1992 : SMP Swadaya Batang Serangan

3. Tahun 1992-1995 : SMU Persada Padang Tualang

4. Tahun 1995-2000 : Universitas Muhammadiyah Sumatera Utara

Jurusan Ilmu Ekonomi Studi Pembangunan (IESP)

5. Tahun 2008-2009 : Sekolah Pascasarjana Program Studi Ekonomi

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... ... xi

DAFTAR LAMPIRAN ... xii

BAB I. PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1. Pasar Keuangan ... 9

2.1.1. Pasar Modal... 9

2.1.2. Konsep Saham... 12

2.1.3. Jenis-jenis Saham dan Return Saham ... 13

2.1.4. Indeks Harga Saham Gabungan ... 15

2.1.5. Suku Bunga Sertifikat Bank Indonesia ... 17

2.1.6. Nilai Tukar Mata Uang ... 18

2.2. Inflasi ... 21

2.3. Arbitrage Pricing Theory (APT) Multifaktor ... 23

2.4. Integrasi Pasar dan Keuangan Global ... 27

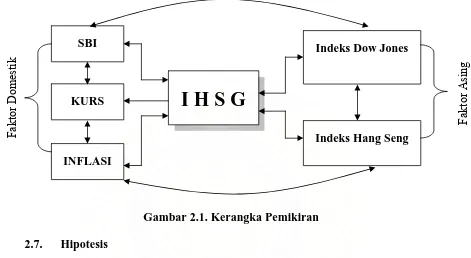

2.7. Kerangka Pemikiran ... 37

2.8. Hipotesis... 37

BAB III METODOLOGI PENELITIAN ... 39

3.1. Tempat dan Waktu Penelitian ... 39

3.2. Jenis dan Sumber Data ... 39

3.3. Uji Asumsi………. 40

3.3.1. Uji Stasioneritas Data dengan Akar Unit . ... 40

3.3.2. Uji Kointegrasi ... 43

3.3.3. Uji Kausalitas Granger... 46

3.4. Model Analisis... ... 49

3.4.1. Vector Autoregression (VAR) ... 49

3.4.2. Impulse Response Function (IRF)... 50

3.4.3. Forecast Error Variance Desomposition (FEVD)... 51

3.5. Definisi Operasional ………. 52

BAB IV HASIL DAN PEMBAHASAN ... 54

4.1. Perkembangan Indikator Ekonomi... 54

4.2. Deskripsi Variabel Penelitian... 58

4.2.1. Perkembangan SBI Periode Januari 2004 Sampai Oktober 2008... 59

4.2.2. Nilai Tukar Mata Uang Periode Januari 2004 Sampai Oktober 2008... 60

4.2.3. Inflasi Periode Januari 2004 Sampai Oktober 2008………... 61

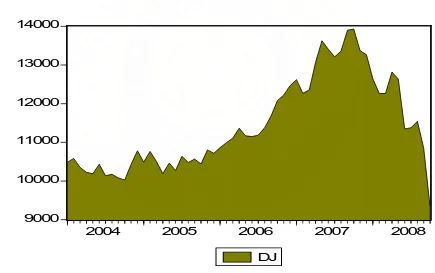

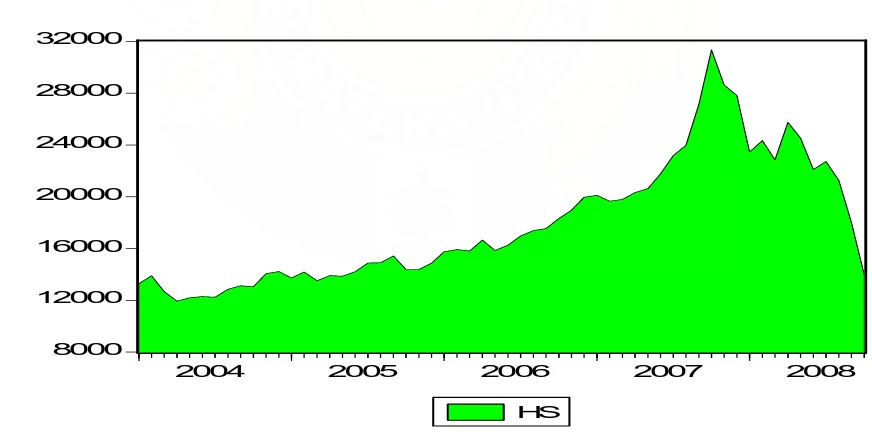

4.2.4. Indeks Dow Jones Periode Januari 2004 Sampai Oktober 2008. 62 4.2.5. Perkembangan Indeks Hang Seng ... 63

4.2.6. Perkembangan IHSG ... 64

4.3. Hasil Uji Akar-akar Unit dan Derajat Integrasi ... 65

4.4. Uji Kausalitas Granger………. 72

4.4.1. Granger Causality Test ……….. 72

4.5. Vector Autoregression ……….. 76

4.6. Impulse Response Function (IRF) ……… 81

4.6.1. Response Function KURS... 81

4.6.2. Response Function Inflasi ……….…………. 85

4.6.3. Response Function Indeks Dow Jones ………... 87

4.6.4. Response Function Indeks Hang Seng... 91

4.6.5. Response Function IHSG... 94

4.7. Variance Decomposition ... 96

4.7.1. Variance Decomposition KURS ………... 97

4.7.2. Variance Decomposition Inflasi ... 98

4.7.3. Variance Decomposition Indeks Dow Jones ... 99

4.7.4. Variance Decomposition Indeks Hang Seng ……….. 100

4.7.5. Variance Decomposition IHSG………...………...…... 101

BAB V KESIMPULAN DAN SARAN ... 103

5.1. Kesimpulan ... 103

5.2. Saran-saran... 105

DAFTAR TABEL

Nomor Judul Halaman

4.1. Hasil Pengujian Akar-akar Unit dengan Level... 66

4.2. Unit Root Test dan Derajat Integrasi dengan ADF Test pada SBI... 67

4.3. Unit Root Test dan Derajat Integrasi dengan ADF Test pada SBI... 67

4.4. Unit Root Test dan Derajat Integrasi dengan ADF Test pada KURS. ... 68

4.5. Unit Root Test dan Derajat Integrasi dengan ADF Test pada INFLASI. ... 69

4.6. Unit Root Test dan Derajat Integrasi dengan ADF Test pada Dow Jones. ... 69

4.7. Unit Root Test dan Derajat Integrasi dengan ADF Test pada Hang Seng ... 70

4.8. Unit Root Test dan Derajat Integrasi dengan ADF Test pada IHSG. ... 71

4.9. Granger Causality Tests ... 72

4.10. Uji Kointegrasi Johansen ... 75

4.11. Hasil Estimasi VAR dengan Dasar Lag 1 ... 77

4.12. Impulse Response Function KURS ... 82

4.13. Impulse Response Function Inflasi ... 86

4.14. Impulse Response Function Dow Jones (DJ) ... 89

4.15. Impulse Response Function Hang Seng ... 92

4.16. Impulse Response Function IHSG ... 95

4.17. Varian Decomposition Kurs ... 97

4.18. Varian Decomposition Inflasi ... 98

4.20. Varian Decomposition Indeks Hang Seng ... 100

DAFTAR GAMBAR

Nomor Judul Halaman

1.1. Pergerakan Indeks Hang Seng dan Dow Jones Januari 2007

s/d Maret 2009... 2

1.2. Pergerakan IHSG Januari 2007 s/d Maret 2009... 3

1.3. Perkembangan Kurs Rupiah Januari 2007 s/d Maret 2009... 5

1.4. Perkembangan Inflasi dan SBI Januari 2007 s/d Maret 2009 ... 5

2.1. Kerangka Pemikiran... 37

4.1. Perkembangan SBI Januari 2004 s/d Oktober 2008 ... 59

4.2. Perkembangan Kurs Januari 2004 s/d Oktober 2008... 60

4.3. Perkembangan Inflasi Januari 2004 s/d Oktober 2008 ... 61

4.4. Perkembangan Dow Jones Januari 2004 s/d Oktober 2008 ... 62

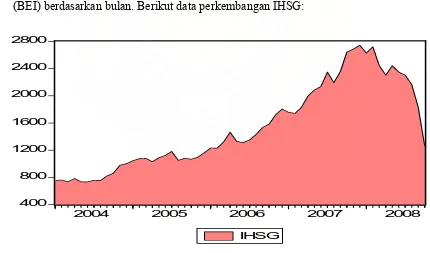

4.5. Perkembangan Indeks Hang Seng Januari 2004 s/d Oktober 2008 63 4.6. Perkembangan IHSG Januari 2004 s/d Oktober 2008 ... 64

4.7. Stabilitas Struktur Model ... 80

4.8. Respon Variabel Kurs pada Perubahan Variabel Lain ... 84

4.9. Respon Variabel Inflasi pada Perubahan Variabel lain ... 87

4.10. Respon Variabel Dow Jones pada Perubahan Variabel Lain... 90

4.11. Respon Variabel Hang Seng pada Perubahan Variabel Lain... 93

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Tabulasi Data Pendukung Variabel... 110

2. Uji Stasioneritas dengan Unit Root Test pada Level ... 112

3. Uji Stasioneritas dengan Unit Root Test pada Level ... 113

4. Uji Stasioneritas dengan Unit Root Test pada Level ... 114

5. Uji Stasioneritas dengan Unit Root Test pada Level ... 115

6. Uji Stasioneritas dengan Unit Root Test pada Level ... 116

7. Uji Stasioneritas dengan Unit Root Test pada Level ... 117

8. Uji Stasioneritas dengan Unit Root Test pada: 1st Difference ... 118

9. Uji Stasioneritas dengan Unit Root Test pada: 1st Difference ... 119

10. Uji Stasioneritas dengan Unit Root Test pada: 1st Difference ... 120

11. Uji Stasioneritas dengan Unit Root Test pada: 1st Difference ... 121

12. Uji Stasioneritas dengan Unit Root Test pada: 1st Difference ... 122

13. Uji Stasioneritas dengan Unit Root Test pada: 1st Difference ... 123

14. Uji Stasioneritas dengan Unit Root Test pada: 2nd Difference... 124

15. Uji Kausalitas ... 125

16. Hasil Uji Kointegrasi Johansen... 127

17. Hasil Analisa VAR dengan Lag 1... 128

18. Impulse Response Function Grafik Tunggal... 129

19. Varian Decomposition Grafik ... 130

20. Stabilitas Struktur... 131

BAB I PENDAHULUAN

1.1. Latar Belakang

Investasi dalam aktiva keuangan dapat berupa investasi langsung maupun

investasi tidak langsung. Investasi aktiva langsung dapat dilakukan dengan pembelian

langsung aktiva keuangan suatu perusahaan. Sedangkan investasi tidak langsung

dilakukan dengan membeli saham (surat-surat berharga) dari perusahaan investasi

yang diperdagangkan di pasar modal. Untuk menganalisis dan menilai harga saham

dapat dilakukan dengan memperhatikan kondisi ekonomi atau kondisi pasar yang

terdiri dari variabel makroekonomi maupun kondisi spesifik perusahaan. Kondisi

makro ekonomi terdiri atas tingkat bunga Sertifikat Bank Indonesia, Produk

Domestik Bruto, tingkat inflasi, jumlah uang beredar dan kurs mata uang rupiah

sedangkan kondisi spesifik perusahaan berkaitan dengan beberapa rasio keuangan

perusahaan yang mencerminkan likuiditas perusahaan untuk jangka pendek dan

jangka panjang. Investasi dapat dipengaruhi oleh kondisi finansial global yang

akhir-akhir ini sedang mengalami kelesuhan. Kondisi keuangan global yang terus menekan

ekonomi juga akan mempengaruhi di pasar saham.

Masalah krisis finansial global, hingga saat ini belum ada titik terang yang

dapat menenangkan pelaku ekonomi dunia. Runtuhnya sektor keuangan AS

membawa dampak langsung dari keruntuhan sistem keuangan AS tersebut. Dampak

nilai tukar rupiah terhadap dolar AS yang terus tertekan belakangan (Bambang

Brodjonegoro, 2008). Menurut Chatib Basri (Tempo, 2008) dampak krisis finansial

yang bermula di AS mungkin agak lebih lambat dan kecil pengaruhnya pada ekonomi

Indonesia, karena adanya integrasi jaringan produksi (production network) di mana

negara-negara di Asia Tenggara banyak mengekspor bahan mentah dan barang antara

ke pusat-pusat jaringan produksi seperti Cina, Korea dan Jepang. Walaupun

demikian, karena konsumen akhir dari barang jadi itu juga negara-negara maju, cepat

atau lambat Indonesia akan terkena dampak juga.

Krisis subprime mortgage pada medio 2007 yang terjadi di AS telah memicu

krisis ekonomi global. Sejalan dengan kejatuhan Dow Jones harga saham-saham

di Asia seperti Hang Seng Hongkong dan IHSG juga berguguran. IHSG yang pada

awal 2008 memasuki masa keemasan pada level 2.830, akibat kepanikan investor,

IHSG juga terjerembab ke level 1.174 pada 30 Oktober 2008 atau telah terkoreksi

59%.

2 3 9 8 4 2 7 1 4 2

3 1 3 5 2 2 7 8 1 2

2 2 8 4 9 2 4 5 3 3

2 2 7 3 1 2 1 2 6 1

1 8 0 1 6

1434 1285 1332 1255 1241 1256 1832 2165 2304 2349 2444 2304 2447 2721 2627 2745 2688 2643 2359 2194 2348 2139 2084 1999 1830 1740 1757 2 0 1 0 6

1 9 6 5 1

1 3 5 7 6 1 2 8 1 1 1 3 2 7 8 1 4 3 8 7 1 3 8 8 8 1 3 9 6 8 2 2 1 0 2

2 5 7 5 5 2 4 3 3 1 2 3 4 5 5 2 8 6 4 3

2 3 1 8 4 2 1 7 7 2 2 0 6 3 4 2 0 3 1 8 1 9 8 0 0

1 2 2 6 8 1 2 6 2 1 1 2 3 5 4

1 3 0 6 2 1 3 6 2 7

1 3 4 0 8 1 3 2 1 1

1 3 3 5 7 1 3 8 9 5

1 3 9 3 0 1 3 3 7 1

1 3 2 6 4 1 2 6 5 0 1 2 2 6 61 2 2 6 2 1 2 8 2 0

1 2 6 3 8 1 1 3 5 0 1 1 3 7 8

1 1 5 4 3 1 0 8 5 0

9 3 2 5 8 8 2 9 8 7 7 6 8 0 0 0

7 0 6 27 6 0 8

0 5000 10000 15000 20000 25000 30000 35000

Jan-07 Feb-07 Mar-07 Apr-07 May-07 Jun-07 Jul-07 Aug-07S ep-07 Oct-07 Nov-07 Dec-07 Jan-08 Feb-08 Mar-08 A pr-08 May-08 Jun-08 Jul-08 A ug-08Sep-08 Oct-08 Nov-08Dec-08 Jan-09 Feb-09 Mar-09

Sumber: Data diolah dari

Gambar 1.1. Pergerakan Indeks Hang Seng dan Dow Jones Januari 2007 s/d Maret 2009 Sebelum krisis global

Setelah krisis global

Hang Seng

Pada Gambar 1.1 diketahui pola pergerakan antara Indeks Hang Seng, Indeks

Dow Jones dan IHSG. Pola pergerakan ketiga indeks saham tersebut menggambarkan

adanya integrasi pasar keuangan global.

2139 2348 2194 2359 2721 2165 1832 1757 1740 1830 1999 2084 2643 2688 2745 2627 2447 2304 2444 2304 2349 1434 1285 1332 1255 1241 1256 0 500 1000 1500 2000 2500 3000

Jan - 0 7 Feb- 0 7M ar - 0 7 A pr - 0 7M ay- 0 7 Jun - 0 7 Jul- 0 7 Aug- 0 7 S ep- 0 7 Oct - 0 7 Nov- 0 7 Dec- 0 7 Jan - 0 8 Feb- 0 8M ar - 0 8 A pr - 0 8M ay- 0 8 Jun - 0 8 Jul- 0 8 Aug- 0 8 Sep- 0 8Oct - 0 8 Nov- 0 8 Dec- 0 8 Jan - 0 9Feb- 0 9 M ar - 0 9 Sumber: Data diolah dari

Gambar 1.2. Pergerakan IHSG Januari 2007 s/d Maret 2009

Berdasarkan Gambar 1.1 dan 1.2 terlihat gambaran yang mengarah pada

integrasi pergerakan indeks Hang Seng Hongkong, Indeks Dow Jones Amerika

Serikat dan IHSG Indonesia. Adanya integrasi pasar keuangan global

menggambarkan interaksi yang hampir sama diperlihatkan terhadap reaksi antara satu

komoditas saham dengan komoditas saham lainnya tanpa memandang batas negara

dan waktu. Reaksi kejatuhan indeks Dow Jones Amerika mulai Desember 2007 pada

bulan Oktober 2007 dari 13930 point menjadi 13.371 point pada Januari 2008 dan

terus bergerak turun menjadi 7.608 poin pada Maret 2009 atau turun sebesar 43%.

Pola penurunan Indeks Dow Jones juga diikuti oleh jatuhnya indeks Hang Seng dan

IHSG, di mana Indeks Hang Seng pada Oktober merupakan puncak tertinggi dengan

31.352 point kemudian anjlok ke terus sampai mencapai level 13.576 poin pada bulan

Maret 2009 atau turun sebesar 57%. Sedangkan IHSG dari 2.745 poin pada Desember

2007 juga menurun menjadi 1.434 poin atau menurun sebesar 48%.

IHSG sempat mencapai titik terendahnya di level 1.111,4 pada tanggal 28

Oktober 2008. Kemudian yang menjadi pertanyaan adalah apakah titik tersebut

merupakan bottom dari bear market yang sedang terjadi sekarang ini? Tidak ada yang

tahu hal ini dengan pasti (Aldo Perkasa, 2008).

Pelemahan IHSG tersebut terutama disebabkan oleh gejolak eksternal yang

bersumber dari permasalahan di bursa global. Dari sisi domestik, penurunan IHSG

masih relatif tertahan dengan terjaganya faktor fundamental emiten dan efektifnya

peran komunikasi Bank Indonesia dalam meyakinkan pasar. Sejalan dengan

perkembangan risiko global yang cenderung meningkat, penurunan IHSG juga

merupakan dampak dari penyesuaian portofolio investor asing. Beberapa bursa global

bahkan mengalami pelemahan cukup signifikan sebagai dampak pengalihan dana

investor asing dari negara emerging markets. Hal itu dilakukan untuk mengurangi

eksposure aset berisiko dan kecenderungan ketatnya likuiditas global. Dalam bursa

domestik, perilaku penyesuaian portofolio tersebut tercermin pada tekanan jual asing

yang berlangsung hingga pekan pertama Agustus 2008. Namun, pada pekan kedua,

investor asing kembali membukukan net beli di pasar saham sebagai reaksi kondisi

pasar saham yang relatif undervalued. Pelemahan IHSG justru menjadi insentif bagi

investor asing untuk membukukan net beli di pasar saham. Kondisi lesuhnya IHSG

meningkat selama krisis berlangsung yaitu Desember 2007 yang terlihat pada

Gambar 1.3 dan 1.4.

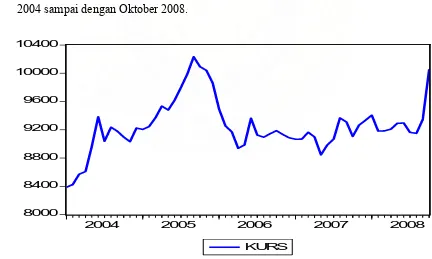

12523 12200 11450 12625 11300 10055 9663 9581 9715 9810 9736 9699 9607 9723 9826 9859 9578 9601 9888 9739 9519 9279 9583 9610 9630 9580 9600 0 2000 4000 6000 8000 10000 12000 14000

Jan-07 Feb-07 Mar-07 Apr-07 May-07 Jun-07 Jul-07 Aug-07 Sep-07 Oct-07 Nov-07 Dec-07 Jan-08 Feb-08 Mar-08 Apr-08 May-08 Jun-08 Jul-08 Aug-08 Sep-08 Oct-08 Nov-08 Dec-08 Jan-09 Feb-09 Mar-09 Sumber: Bank Indonesia, data diolah, 2009

Gambar 1.3. Perkembangan Kurs Rupiah Januari 2007 s/d Maret 2009

Dari Gambar 1.3 diketahui turunnya nilai tukar rupiah terhadap dollar

Amerika Serikat dari 9.859 per US dollar pada Desember 2007 menjadi 12.626 pada

Desember 2008. Penurunan nilai tukar rupiah sebagai imbas pasar keuangan global

yang mengalami krisis sehingga mempengaruhi variabel makro ekonomi seperti

inflasi dan tingkat SBI.

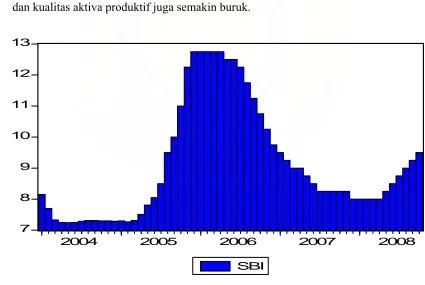

11.85 12. 14 11. 77 11.68 11. 06 9. 17 8. 6 8.31 11. 03 11.9 10. 38 8. 96 8.17 7. 36 6.59 6.71 6.88 6.01 6. 29 6. 52 6.3 6.25

5.776. 06 6.516.95

7. 4 8. 257.75

8. 75 9. 25 9. 5 9.5 9. 25 9 8.75 8. 5 8.25 8 8 8 8 8 8.25 8.25 8. 25 8. 25 8. 25 8. 5 9.5

9.25 9 9 8.75

0 2 4 6 8 10 12 14

Jan-07 Feb-07 Mar-07 Apr-07 May-07 Jun-07 Jul-07 Aug-07 Sep-07 Oct-07 Nov-07 Dec-07 Jan-08 Feb-08 Mar-08 Apr-08 May-08 Jun-08 Jul-08 Aug-08 Sep-08 Oct-08 Nov-08 Dec-08 Jan-09 Feb-09 Mar-09 Sumber: Bank Indonesia, data diolah, 2009

SBI

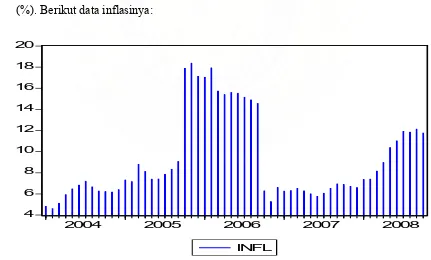

Pada Gambar 1.4 diketahui seiring dengan kenaikan inflasi yang merangkak

pada kisaran yang lebih tinggi dan juga adanya kecenderungan Bank Indonesia untuk

menurunkan tingkat suku bunga Sertifikat Bank Indonesia (SBI) pada Desember

2007, maka dengan penurunan suku bunga Sertifikat Bank Indonesia (SBI) tersebut

akan mendorong pertumbuhan uang beredar, hal itu diikuti pula dengan melemahnya

nilai tukar rupiah, maka harga barang juga akan mengalami kenaikan, karena belum

bisa lepas dari inflasi dan juga krisis ekonomi yang masih terjadi.

Bila suku bunga SBI cukup tinggi (lebih tinggi dari capital gain dan deviden

per tahun yang bisa diperoleh dari lantai bursa) orang akan memilih menyimpan

uangnya di bank dan IHSG turun. Sebaliknya, bila suku bunga sudah melemah, maka

orang akan beralih ke lantai bursa (Yunus Yuniarta, 2008).

Faktor domestik yang mempengaruhi IHSG berupa faktor fundamental yaitu

inflasi, pendapatan nasional, jumlah uang yang beredar, suku bunga, maupun nilai

tukar rupiah. Berbagai faktor fundamental tersebut dianggap dapat berpengaruh

terhadap ekspektasi investor yang akhirnya berpengaruh pada pergerakan indeks

(Pasaribu, Tobing, Manurung, 2008). Kemudian faktor makro yang mempengaruhi

kinerja saham perusahaan yaitu tingkat bunga, inflasi, kurs valuta asing, kondisi

ekonomi global, dan peredaran uang Samsul (2006).

Berdasarkan uraian tersebut, penulis merasa tertarik untuk membahas dan

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas permasalahan utama yang ingin dibahas

dalam penelitian ini adalah apakah krisis ekonomi global berdampak pada Indeks

Harga Saham Gabungan (IHSG). Untuk menjawab permasalahan penelitian tersebut

adalah dengan cara menjawab pertanyaan-pertanyaan penelitian yang dirumuskan

sebagai berikut:

1. Apakah SBI, Kurs, Inflasi, Indeks Hang Seng, Indeks Dow Jones

berkontribusi terhadap perubahan Indeks Harga Saham Gabungan?

2. Apakah SBI, Kurs, Inflasi, Harga Saham Gabungan, Indeks Dow Jones

berkontribusi terhadap perubahan Indeks Hang Seng?

3. Apakah SBI, Kurs, Inflasi, Indeks Hang Seng, Indeks Harga Saham Gabungan

berkontribusi terhadap perubahan Indeks Dow Jones?

4. Apakah Indeks Harga Saham Gabungan, Kurs, Inflasi, Indeks Hang Seng,

Indeks Dow Jones berkontribusi terhadap perubahan SBI?

5. Apakah SBI, Indeks Harga Saham Gabungan, Inflasi, Indeks Hang Seng,

Indeks Dow Jones berkontribusi terhadap perubahan Kurs?

6. Apakah SBI, kurs, Indeks Harga Saham Gabungan, Indeks Hang Seng, Indeks

Dow Jones berkontribusi terhadap perubahan Inflasi?

1.3. Tujuan Penelitian

1. Menganalisis kontribusi SBI, Kurs, Inflasi, Indeks Hang Seng, Indeks Dow

2. Menganalisis kontribusi SBI, Kurs, Inflasi, Harga Saham Gabungan, Indeks

Dow Jones terhadap perubahan Indeks Hang Seng?

3. Menganalisis kontribusi SBI, Kurs, Inflasi, Indeks Hang Seng, Indeks Harga

Saham Gabungan terhadap perubahan Indeks Dow Jones?

4. Menganalisis kontribusi Indeks Harga Saham Gabungan, Kurs, Inflasi, Indeks

Hang Seng, Indeks Dow Jones terhadap perubahan SBI?

5. Menganalisis kontribusi SBI, Indeks Harga Saham Gabungan, Inflasi, Indeks

Hang Seng, Indeks Dow Jones terhadap perubahan Kurs?

6. Menganalisis kontribusi SBI, kurs, Indeks Harga Saham Gabungan, Indeks

Hang Seng, Indeks Dow Jones terhadap perubahan Inflasi?

1.4. Manfaat Penelitian

1. Sebagai masukan bagi masyarakat khususnya para investor untuk mengetahui

reaksi pasar modal Indonesia terhadap krisis pasar keuangan global yang

melanda negara lain.

2. Sebagai masukan bagi pemerintah, pengamat dan pelaku pasar modal dalam

menambah wawasan serta bahan penelitian lebih lanjut mengenai reaksi pasar

modal Indonesia terhadap peristiwa (event) baik yang bersifat teknis maupun

politis.

BAB II

KAJIAN PUSTAKA

2.1. Pasar Keuangan 2.1.1. Pasar Modal

Secara umum pasar modal (capital market) didefinisikan sebagai pasar untuk

berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjual

belikan, baik dalam bentuk utang atau modal sendiri, baik yang diterbitkan oleh

pemerintah, maupun yang diterbitkan oleh pihak swasta. Pada pasar modal

instrumen-instrumen keuangan yang diperjual belikan seperti saham, obligasi, waran,

right, obligasi konvertible, dan berbagai produk turunan (derivatif) seperti opsi (putt

atau call).

Pengertian pasar modal yang lebih spesifik lagi dapat kita lihat melalui

Undang-Undang Pasar Modal No. 8 Tahun 1995 di mana pasar modal didefinisikan

“kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek,

perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga

dan profesi yang berkaitan dengan efek”.

Ada tiga pengertian khusus mengenai pasar modal, seperti yang diungkapkan

a. Definisi luas. Pasar modal adalah kebutuhan sistem keuangan yang terorganisir,

termasuk bank-bank komersil dan semua perantara di bidang keuangan, serta

surat-surat berharga jangka pendek, primer dan tidak langsung.

b. Definisi menengah. Pasar modal adalah semua pasar yang terorganisir dan

lembaga-lembaga keuangan yang memperdagangkan warkat-warkat kredit

(biasanya berjangka waktu lebih dari 1 tahun) termasuk saham, obligasi, pinjaman

berjangka, hipotek, dan tabungan, serta deposito berjangka.

c. Definisi sempit. Pasar modal adalah pasar terorganisir yang memperdagangkan

saham-saham, obligasi dengan memakai jasa makelar, komisioner, dan

underwriter.

Pasar modal memiliki peranan besar bagi perekonomian suatu negara, karena

pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan.

Pasar modal dikatakan memiliki fungsi ekonomi karena pasar menyediakan fasilitas

atau wahana yang mempertemukan dua kepentingan, yaitu pihak yang memiliki

kelebihan dana (investor) dan pihak yang membutuhkan dana (issuer). Dengan

adanya pasar modal maka pihak yang memiliki kelebihan dana dapat

menginvestasikan dana tersebut dengan harapan memperoleh imbalan (return)

sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan dana tersebut

untuk keperluan investasi tanpa harus menunggu tersedianya dana dari hasil operasi

perusahaan. Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal

memberikan kemungkinan dan kesempatan untuk memperoleh imbalan (return) bagi

Dengan adanya pasar modal diharapkan aktivitas perekonomian menjadi

meningkat karena pasar modal merupakan alternatif sumber pendanaan bagi

perusahaan-perusahaan, sehingga perusahaan dapat beroperasi dengan skala yang

lebih besar dan pada gilirannya akan meningkatkan pendapatan perusahaan.

Disisi lain pasar modal itu sendiri keberadaannya memiliki manfaat bagi

investor, masyarakat luas dan bagi perusahaan itu sendiri (Tjiptono dan Fakhruddin,

2001) antara lain yaitu:

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus

memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya

diversifikasi.

3. Menyediakan leading indicator bagi trend ekonomi suatu negara.

4. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

5. Penyebaran kepemilikan, keterbukaan dan profesionalisme, menciptakan iklim

usaha yang sehat.

6. Menciptakan lapangan kerja/profesi yang menarik.

7. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai

prospek.

8. Alternatif investasi yang memberikan keuntungan dengan resiko yang dapat

diperhintungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi.

10.Pengelolaan perusahaan dengan iklim keterbukaan, mendorong pemanfaatan

manajemen profesional.

11.Sunber pembiayaan jangka panjang bagi emiten.

Dengan demikian dapat kita simpulkan bahwa pasar modal itu perlu ada

(Robert Angg, 1997) karena:

1. Dibutuhkan basis pendanaan jangka panjang untuk melaksanakan berbagai

proyek pembangunan.

2. Secara makro ekonomi pasar modal merupakan sarana pemerataan

pendapatan.

3. Berfungsi sebagai motivator untuk meningkatkan kualitas output perusahaan.

4. Sebagai alternatif bagi investor.

Seperti halnya pasar pada umumnya, pasar modal merupakan tempat

bertemunya antara pembeli dan penjual dengan resiko untung dan rugi. Secara formal

pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan

atau sekuritas jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang

atau modal sendiri, baik yang diterbitkan pemerintah atau perusahaan swasta (Suad

Husnan, 2002).

2.1.2. Konsep Saham

Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu

perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva

perusahaan. Menurut Arthur (2001): “Saham adalah suatu sertifikat atau piagam

aspek-aspek penting bagi perusahaan. Pemilik saham akan mendapatkan hak untuk

menerima sebagaian pendapatan tetap/deviden dari perusahaan serta kewajiban

menanggung resiko kerugian yang diderita perusahaan”.

2.1.3. Jenis-jenis Saham dan Return Saham

Saham Biasa adalah suatu sertifikat atau piagam yang memiliki fungsi sebagai

bukti pemilikan suatu perusahaan dengan berbagai aspek-aspek penting bagi

perusahaan. Pemilik saham akan mendapatkan hak untuk menerima sebagian

pendapatan tetap/deviden dari perusahaan serta kewajiban menanggung resiko

kerugian yang diderita perusahaan. Orang yang memiliki saham suatu perusahaan

memiliki hak untuk ambil bagian dalam mengelola perusahaan sesuai dengan hak

suara yang dimilikinya berdasarkan besar kecil saham yang dipunyai. Semakin

banyak persentase saham yang dimiliki maka semakin besar hak suara yang dimiliki

untuk mengontrol operasional perusahaan (Arthur, 2001).

Saham preferen adalah saham yang pemiliknya akan memiliki hak lebih

dibanding hak pemilik saham biasa. Pemegang saham preferen akan mendapat

dividen lebih dulu dan juga memiliki hak suara lebih dibanding pemegang saham

biasa seperti hak suara dalam pemilihan direksi sehingga jajaran manajemen akan

perusahaan sekuat tenaga untuk membayar ketepatan pembayaran dividen preferen

agar tidak lengser (Arthur, 2001).

Return merupakan hasil yang diperoleh dari investasi (Jogiyanto, 2000).

realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan

sebagai salah satu pengukuran kinerja perusahaan. Return historis ini juga dapat

digunakan sebagai dasar penentuan return ekspektasi (expected return) dan resiko

dimasa yang akan datang.

Dengan mengabaikan adanya dividen, return saham menurut Jogiyanto (2003)

adalah:

t t tH t

P

P

P

R

=

−

(2.1.1))

1

(

t

t t

tH

P

R

R

=

+

(2.1.2)Di mana:

Rt = return saham periode t

Pt = harga saham pada periode t

Pt-1 = harga saham pada periode t-1

Dalam melakukan pengukuran return realisasi banyak yang menggunakan

berbagai macam cara atau model pengukuran seperti return total (total retruns),

relatif return (return relative), kumulatif return (return cumulative) dan return

disesuaikan (adjusted return). Sedangkan rata-rata dari return dapat dihitung

berdasarkan rata-rata aritmatik (arithmetic mean) atau rata-rata geometric (geometric

mean).

Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi

dengan dua tahap yaitu: (1) dengan membentuk model ekspektasi data realisasi

selama periode estimasi dan (2) menggunakan model ekspektasi ini untuk

mengestimasi return ekspektasi di periode jendela.

2.1.4. Indeks Harga Saham Gabungan

Menurut Anoraga dan Pakarti (2008) Indeks Harga Saham Gabungan

merupakan perbandingan perubahan harga saham dari waktu ke waktu. Indeks harga

merupakan suatu angka yang digunakan untuk membandingkan peristiwa dengan

peristiwa lainnya. Indeks harga saham merupakan indikator utama yang

menggambarkan pergerakan harga saham. Di pasar modal sebuah indeks diharapkan

memiliki lima fungsi yaitu: (1) sebagai indikator trend pasar, (2) sebagai indikator

tingkat keuntungan, (3) sebagai tolok ukur (banchmark) kinerja suatu portofolio,

(4) memfasilitasi pembentukan portofolio dengan strategi pasif, (5) memfasilitasi

berkembangnya produk derivatif.

Umumnya semua indeks harga saham gabungan (composite) menggunakan

metode rata-rata tertimbang termasuk di BEJ. Menurut Anoraga dan Pakarti (2008).

Di BEJ terdapat beberpa jenis indeks, antara lain:

1. Indeks individual, menggunakan indeks harga masing-masing saham terhadap

harga dasarnya.

2. Perhitungan indeks ini menggunakan prinsip yang sama dengan IHSG, yaitu:

100 arg

arg

x dasar a h

pasar a h

Indeks harga saham sektoral, menggunakan semua saham yang termasuk

dalam masing-masing sektor.

1. Perhitungan harga dasar masing-masing sektor didasarkan pada kurs/harga akhir

setiap saham tanggal 28 Desember 1995.

2. Indeks ini mulai diberlakukan tanggal 2 Januari 1996.

3. BEJ indeks sektoral terbagi atas 9 sektor.

4. Sektor-sektor primer (ekstraktif): pertanian, dan pertambangan.

5. Sektor-sektor sekunder (industri manufaktur): industri dasar dan kimia; aneka

industri dan industri barang konsumsi.

6. Sektor-sektor tersier (jasa): property dan real estate; transportasi dan infrastruktur;

keuangan; perdagangan, jasa dan investasi.

Indeks LQ 45, menggunakan 45 saham yang terpilih berdasarkan likuiditas

perdagangan saham dan disesuaikan setiap enam bulan (setiap awal bulan Februari

dan Agustus). Dengan demikian saham yang terdapat dalam indeks tersebut akan

selalu berubah. Indeks harga saham gabungan atau ISHG (composite share price

index), menggunakan semua saham yang tercatat sebagai komponen penghitungan

indeks. Tanggal 10 Agustus 1982 ditetapkan sebagai hari dasar (nilai indeks = 100).

100 arg arg x perdana a h x tercatat saham jumlah dasar nilai terakhir a h x tercatat saham jumlah pasar nilai IHSG ==

= (2.3)

Anoraga dan Pakarti (2008: 104), secara umum beberapa hal yang perlu

1. Pertimbangkan tingkat keuntungan dan tingkat risiko yang dapat ditanggung.

Untuk mendapatkan keuntungan yang lebih besar, pemodal harus siap

menanggung risiko yang besar juga, dan sebaliknya.

2. Ketahui jangka waktu investasi (time horizon). Jangka waktu investasi akan

menentukan perilaku investor dalam aktivitas investasinya. Pada umumnya orang

yang berinvestasi jangka panjang dapat menanggung risiko yang lebih besar,

tetapi tingkat keuntungan rata-ratanya stabil untuk jangka panjang. Bila

berinvestasi untuk jangka pendek risikonya akan lebih kecil.

2.1.5. Suku Bunga Sertifikat Bank Indonesia

Menurut Noprin (2000) suku bunga adalah biaya yang harus dibayar oleh

peminjam atas pinjaman yang diterima dan merupakan imbalan bagi pemberi

pinjaman atas investasinya. Suku bunga mempengaruhi keputusan individu terhadap

pilihan membelanjakan uang lebih banyak atau menyimpan uangnya dalam bentuk

tabungan. Suku bunga juga merupakan sebuah harga yang menghubungkan masa kini

dengan masa depan, sebagaimana harga lainnya maka tingkat suku bunga ditentukan

oleh interaksi antara permintaan dan penawaran (Suhedi, 2000).

Suku bunga dibedakan menjadi dua, yaitu: (1) Suku Bunga Nominal. Suku

bunga nominal adalah rate yang dapat diamati pasar. (2) Suku Bunga Riil. Suku

bunga riil adalah konsep yang mengukur tingkat bunga yang sesungguhnya setelah

Suku bunga yang tinggi di satu sisi, akan meningkatkan hasrat masyarakat

untuk menabung sehingga jumlah dana perbankan akan meningkat (Aulia Pohan,

2008: 53).

Tingkat suku bunga juga digunakan pemerintah untuk mengendalikan tingkat

harga. Ketika tingkat harga tinggi di mana jumlah uang yang beredar di masyarakat

banyak sehingga konsumsi masyarakat tinggi akan diantisipasi oleh pemerintah

dengan menetapkan tingkat suku bunga yang tinggi. Dengan tingkat suku bunga

tinggi yang diharapkan kemudian adalah berkurangnya jumlah uang beredar sehingga

permintaan agregat pun akan berkurang dan kenaikan harga bisa diatasi.

2.1.6. Nilai Tukar Mata Uang

Nilai tukar rupiah atau disebut juga kurs rupiah adalah perbandingan nilai atau

harga mata uang rupiah dengan mata uang lain. Perdagangan antar negara di mana

masing-masing negara mempunyai alat tukarnya sendiri mengharuskan adanya angka

perbandingan nilai suatu mata uang dengan mata uang lainnya, yang disebut kurs

valuta asing atau kurs (Salvatore, 2008).

Nilai tukar terbagi atas nilai tukar nominal dan nlai tukar riil. Nilai tukar

nominal (nominal exchange rate) adalah nilai yang digunakan seseorang saat

menukar mata uang suatu negara dengan mata uang negara lain. Sedangkan nilai riil

(real exchange rate) adalah nilai yang digunakan seseorang saat menukar barang dan

jasa dari suatu negara dengan barang dan jasa dari negara lain (Mankiw, 2006).

Kurs valuta asing akan berubah-ubah sesuai dengan perubahan permintaan

pembayaran ke luar negeri (impor), diturunkan dari transaksi debit dalam neraca

pembayaran internasional. Suatu mata uang dikatakan “kuat” apabila transaksi

autonomous kredit lebih besar dari transaksi autonomous debit (surplus neraca

pembayaran), sebaliknya dikatakan lemah apabila neraca pembayarannya mengalami

defisit, atau bisa dikatakan jika permintaan valuta asing melebihi penawaran dari

valuta asing (Nopirin, 1995).

Nilai tukar yang melonjak-lonjak secara drastis tak terkendali akan

menyebabkan kesulitan pada dunia usaha dalam merencanakan usahanya terutama

bagi mereka yang mendatangkan bahan baku dari luar negeri atau menjual barangnya

ke pasar ekspor oleh karena itu pengelolaan nilai mata uang yang relatif stabil

menjadi salah satu faktor moneter yang mendukung perekonomian secara makro

(Pohan, 2008).

Menurut Sukirno (2002) besarnya jumlah mata uang tertentu yang diperlukan

untuk memperoleh satu unit valuta asing disebut dengan kurs mata uang asing. Nilai

tukar adalah nilai mata uang suatu negara diukur dari nilai satu unit mata mata uang

terhadap mata uang negara lain. Apabila kondisi ekonomi suatu negara mengalami

perubahan, maka biasanya diikuti oleh perubahan nilai tukar secara substansional.

Masalah mata uang muncul saat suatu negara mengadakan transaksi dengan negara

lain, di mana masing-masing negara menggunakan mata uang yang berbeda. Jadi nilai

tukar merupakan harga yang harus dibayar oleh mata uang suatu negara untuk

Nilai tukar dipengaruhi oleh beberapa faktor seperti tingkat suku bunga dalam

negeri, tingkat inflasi, dan intervensi bank central terhadap pasar uang jika

diperlukan. Nilai tukar yang lazim disebut kurs, mempunyai peran penting dalam

rangka stabilitas moneter dan dalam mendukung kegiatan ekonomi. Nilai tukar yang

stabil diperlukan untuk tercapainya iklim usaha yang kondusif bagi peningkatan

dunia usaha. Untuk menjaga stabilitas nilai tukar, bank central pada waktu-waktu

tertentu melakukan intervensi di pasar-pasar valuta asing, khususnya pada saat terjadi

gejolak yang berlebihan. Para ekonom membedakan kurs menjadi dua yaitu kurs

nominal dan kurs riil. Kurs nominal (nominal exchange rate) adalah harga relatif dari

mata uang dua negara. Sebagai contoh, jika antara dollar Amerika Serikat dan yen

Jepang adalah 120 yen per dollar, maka orang Amerika Serikat bisa menukar 1 dollar

untuk 120 yen di pasar uang. Sebaliknya orang Jepang yang ingin memiliki dollar

akan membayar 120 yen untuk setiap dollar yang dibeli. Ketika orang-orang mengacu

pada “kurs” diantara kedua negara, mereka biasanya mengartikan kurs nominal

(Mankiw, 2003).

Kurs riil (real exchange rate) adalah harga relatif dari barang-barang diantara

dua negara. Kurs riil menyatakan tingkat di mana kita bisa memperdagangkan

barang-barang dari suatu negara untuk barang-barang dari negara lain. Nilai Tukar

(exchange rate) atau kurs adalah harga satu mata uang suatu negara terhadap mata

uang negara lain. Nilai tukar nominal (nominal exchange rate) adalah harga relatif

dari mata uang dua negara (Mankiw, 2003). Nilai tukar riil adalah nilai tukar nominal

dibandingkan dengan harga-harga di luar negeri. Nilai tukar dapat dihitung dengan

menggunakan rumus di bawah ini:

* P

P S

Q = (2.4)

Di mana Q dalah nilai tukar riil, S adalah nilai tukar nominal, P adalah tingkat

harga domestik dan P* adalah tingkat harga di luar negeri.

Kurs inilah sebagai salah satu indikator yang mempengaruhi aktivitas di pasar

saham maupun pasar uang karena investor cenderung akan berhati-hati untuk

melakukan investasi. Menurunnya kurs rupiah terhadap mata uang asing khususnya

Dollar AS memiliki pengaruh negatif terhadap ekonomi dan pasar modal (Sitinjak

dan Kurniasari, 2003).

2.2. Inflasi

Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan

terus-menerus Sukirno (2002). Akan tetapi bila kenaikan harga hanya dari satu atau

dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas atau

menyebabkan kenaikan sebagian besar dari harga barang-barang lain (Boediono,

2000). Kenaikan harga-harga barang itu tidaklah harus dengan persentase yang sama.

Inflasi merupakan kenaikan harga secara terus-menerus dan kenaikan harga

yang terajadi pada seluruh kelompok barang dan jasa Pohan (2008: 158). Bahkan

mungkin dapat terjadi kenaikan tersebut tidak bersamaan. Yang penting kenaikan

harga barang yang terjadi hanya sekali saja, meskipun dalam persentase yang cukup

besar, bukanlah merupakan inflasi (Nopirin, 2000: 25). Atau dapat dikatakan,

kenaikan harga barang yang hanya sementara dan sporadis tidak dapat dikatakan akan

menyebabkan inflasi.

Dari kutipan di atas diketahui bahwa inflasi adalah keadaan di mana terjadi

kelebihan permintaan (Excess Demand) terhadap barang-barang dalam perekonomian

secara keseluruhan. Inflasi sebagai suatu kenaikan harga yang terus-menerus dari

barang dan jasa secara umum (bukan satu macam barang saja dan sesaat). Menurut

definisi ini, kenaikan harga yang sporadis bukan dikatakan sebagai inflasi.

Inflasi dapat mempengaruhi distribusi pendapatan, alokasi faktor produksi

serta produk nasional. Efek terhadap distribusi pendapatan disebut dengan equity

effect, sedangkan efek terhadap alokasi faktor produksi dan pendapatan nasional

masing-masing disebut dengan efficiency dan output effects (Nopirin, 2000).

1. Efek terhadap Pendapatan (Equity Effect) Efek terhadap pendapatan sifatnya tidak

merata, ada yang dirugikan tetapi ada pula yang diuntungkan dengan adanya

inflasi. Seseorang yang memperoleh pendapatan tetap akan dirugikan oleh adanya

inflasi. Demikian juga orang yang menumpuk kekayaannya dalam bentuk uang

kas akan menderita kerugian karena adanya inflasi. Sebaliknya, pihak-pihak yang

mendapatkan keuntungan dengan adanya inflasi adalah mereka yang memperoleh

kenaikan pendapatan dengan prosentase yang lebih besar dari laju inflasi, atau

mereka yang mempunyai kekayaan bukan uang di mana nilainya naik dengan

menyebabkan terjadinya perubahan dalam pola pembagian pendapatan dan

kekayaan masyarakat.

2. Efek terhadap Efisiensi (Efficiency Effects). Inflasi dapat pula mengubah pola

alokasi faktor-faktor produksi. Perubahan ini dapat terjadi melalui kenaikan

permintaan akan berbagai macam barang yang kemudian dapat mendorong

terjadinya perubahan dalam produksi beberapa barang tertentu. Dengan adanya

inflasi permintaan akan barang tertentu mengalami kenaikan yang lebih besar dari

barang lain, yang kemudian mendorong terjadinya kenaikan produksi barang

tertentu.

3. Efek terhadap Output (Output Effects). Inflasi mungkin dapat menyebabkan

terjadinya kenaikan produksi. Alasannya dalam keadaan inflasi biasanya kenaikan

harga barang mendahului kenaikan upah sehingga keuntungan pengusaha naik.

Kenaikan keuntungan ini akan mendorong kenaikan produksi. Namun apabila laju

inflasi ini cukup tinggi (hyper inflation) dapat mempunyai akibat sebaliknya,

yakni penurunan output. Dalam keadaan inflasi yang tinggi, nilai uang riil turun

dengan drastis, masyarakat cenderung tidak mempunyai uang kas, transaksi

mengarah ke barter, yang biasanya diikuti dengan turunnya produksi barang.

Dengan demikian dapat disimpulkan bahwa tidak ada hubungan langsung antara

inflasi dan output. Inflasi bisa dibarengi dengan kenaikan output, tetapi bisa juga

2.3. Arbitrage Pricing Theory (APT) Multifaktor

Ross (1976) merumuskan model keseimbangan yang disebut Arbitrage

Pricing Theory (APT), yang menyatakan bahwa dua kesempatan investasi yang

mempunyai sifat yang identik sama tidak dapat dijual dengan harga yang berbeda.

Dalam hal ini hukum yang dianut oleh APT adalah hukum satu harga (the law of one

price). Suatu aktiva yang memiliki karakteristik sama (identik sama) jika dijual

dengan harga yang berbeda, maka akan terdapat kesempatan untuk melakukan

arbitrage dengan membeli aktiva yang berharga murah dan pada saat yang sama

menjualnya dengan harga yang lebih tinggi sehingga memperoleh laba tanpa risiko

(Husnan, 2000).

Dalam perekonomian suatu negara terdapat empat pasar yang telah dikenal

yaitu: pasar modal, pasar uang, pasar valuta asing maupun pasar barang. Dari

keempat pasar tersebut yang saling terkait erat serta yang mencerminkan hukum satu

harga (the law of one price) umumnya tiga pasar yaitu: pasar modal, pasar uang, dan

pasar valuta asing. Ketiga pasar mempunyai keseimbangan dan identik sama sehingga

tidak dapat dijual dengan harga yang berbeda. Jika tidak terjadi keseimbangan dari

pasar-pasar tersebut, maka akan terjadi proses arbitrage dari pasar yang satu ke pasar

yang lain sebagaimana diuraikan di atas.

Terkait dengan pasar modal, model APT dinyatakan bahwa tingkat

keuntungan dari saham yang diperdagangkan di pasar modal terdiri dari dua

komponen, yaitu: tingkat keuntungan normal atau tingkat keuntungan yang

Tingkat keuntungan yang diharapkan merupakan bagian dari tingkat keuntungan

sesungguhnya yang diharapkan oleh investor. Tingkat keuntungan ini sangat

dipengaruhi oleh informasi yang dimiliki oleh investor. Sedangkan tingkat

keuntungan yang tidak pasti atau ke bagian tingkat keuntungan yang bersumber dari

informasi yang bersifat tidak diharapkan. Investor dalam menjalankan aktivitasnya

menghadapi dua macam risiko, yaitu: risiko sistematis dan risiko tidak sistematis.

Kedua risiko tersebut mempengaruhi tingkat keuntungan yang diharapkan investor.

Risiko tidak sistematis dari satu perusahaan tidak berkorelasi dengan perusahaan

lainnya. Sebaliknya, risiko sistematis akan berkorelasi terhadap setiap perusahaan

(saham). Hal ini disebabkan karena faktor-faktor yang mempengaruhi risiko

sistematis adalah sama, misalnya: tingkat inflasi, tingkat bunga dan variabel-variabel

lainnya atau sering disebut dengan variabel makroekonomi. Oleh karena itu

perubahan variabel makroekonomi akan berdampak pada seluruh perusahaan

(saham). Namun demikian perlu diperhatikan bahwa kemungkinan terdapat

perbedaan besar kecilnya perubahan variabel makroekonomi terhadap harga saham.

Model faktor mendasarkan diri pada anggapan bahwa adanya hubungan linear

antara harga suatu saham dengan harga seluruh saham yang ada di bursa yang

diwakili oleh indeks pasar. Atas dasar anggapan itu, maka tingkat keuntungan suatu

saham akan berkorelasi dengan perubahan harga pasar (Sharpe, Alexander, Bailey,

1999). Sebagai proses penghasil imbalan, model faktor berusaha untuk mencakup

terdapat asumsi bahwa imbalan antara dua saham akan berkorelasi, yaitu bergerak

bersama-hanya melalui reaksi yang sama terhadap satu atau lebih faktor yang

ditentukan oleh model. Model faktor dapat memberikan informasi yang diperlukan

untuk menghitung untuk menghitung imbalan harapan, varian, maupun kovarian dari

setiap saham. Hasilnya, model faktor adalah alat yang bermanfaat untuk manajemen

portofolio (Sharpe, Alexander, Bailey, 1999).

Model multi faktor mengasumsikan bahwa proses penentuan harga saham

melibatkan beberapa faktor. Artinya terdapat beberapa kemungkinan bahwa lebih dari

satu faktor penyebab (pervasive factor) dalam perekonomian yang mempengaruhi

harga saham. Situasi ekonomi mempengaruhi hampir semua perusahaan. Jadi

perubahan dari perekonomian yang diramalkan memiliki dampak yang besar terhadap

harga sebagian besar saham.

Sebagai contoh ada dua sumber resiko ekonomi makro yaitu GDP dan tingkat

bunga yang tidak dapat dipastikan kondisinya terhadap harga saham. Menurut Bodie,

Kane dan Marcus (2006), secara sederhana model multi faktor persamaannya dapat

dinyatakan sebagai berikut:

Ri = E(ri ) + βiGDPGDP + βiIRIR + ei (2.5)

Dua faktor pada sisi kanan persamaan atas faktor sistematis di dalam

perekonomian. Sebagaimana model faktor tunggal, kedua faktor makro ini

mempunyai nilai ekspektasi nol: menunjukkan perubahan pada variabel ini yang

mengukur sensitivitas imbal hasil saham atas faktor tersebut. Untuk alasan ini,

koefisien sering kali disebut sebagai sensitivitas faktor (factor sensitivity),

pembebanan faktor (factor loading), atau beta faktor (factor beta). Dan ei

mencerminkan pengaruh faktor spesifik perusahaan.

2.4. Integrasi Pasar dan Keuangan Global

Appleyard & Feld (1998) “...much international trade is taking place in a

context where countries accord differential treatmen to their trading partners. This

treathment usually occurs by way of economic integration, where countries join

together to creat a larger economic unit with special relationship among the

members..”(Dennis R Appleyard & Alfred J. Feld Jr, International Economics Trade

Theory and Policy). Dalam buku tersebut dijelaskan bahwa negara-negara yang

bergerak dalam perdagangan internasional telah membentuk suatu persekutuan

dagang (Integrasi Ekonomi) yang sebelumnya telah terjadi hubungan antar negara

yang istimewa.

Berdasarkan penjelasan di atas dapat diketahui bahwa dalam bidang ekonomi

telah tercipta hubungan tertentu antar negara. Menurut Appleyard & Feld (1998),

integrasi ekonomi dapat dibagi menjadi empat kategori yaitu Free Trade Area,

Customs Union, Common Market, dan Economic Union. Setiap negara dapat masuk

kedalam salah satu kategori tersebut. Dengan demikian, integrasi pasar uang dapat

diartikan sebagai hubungan yang terjadi antar pasar uang dua atau lebih

suku bunga, kenaikan inflasi atau yang lain akan memberikan pengaruh baik dalam

jangka panjang maupun jangka pendek pasar uang negara yang terintegrasi.

Pengaruh yang ditimbulkannya bisa positif atau negatif. Integrasi pasar uang

yang terjadi memiliki indikator yang selalu dapat dijadikan sebagai acuan atau bukti

adanya integrasi pasar uang. Acuan tersebut diantaranya inflasi, tingkat bunga,

pendapatan nasional, nilai tukar, tabungan, investasi dan sebagainya. Tingkat suku

bunga sendiri dibagi menjadi tingkat bunga jangka panjang dan tingkat suku bunga

jangka pendek. Dalam studi ini indikator yang diambil adalah tingkat suku bunga

jangka pendek yaitu suku bunga deposito (bulanan). Suku bunga deposito dinilai

sangat sensitive terhadap berbagai perubahan ekonomi dibandingkan dengan suku

bunga yang lain. Hal ini merupakan sifat suku bunga deposito yang termasuk dalam

suku bunga jangka pendek. Dari indikator suku bunga deposito inilah dapat diketahui

apakah terjadi integrasi pasar uang atau tidak antar negara. Jika integrasi pasar uang

terjadi maka hasil analisisnya akan menampilkan trend yang sama untuk tiap negara,

dengan kata lain kenaikan atau penurunannya akan terjadi secara bersama-sama dari

periode ke periode selanjutnya atau sebelumnya. Pendapat ini dikuatkan oleh apa

yang ditulis oleh Laopodis (2003).

Integrasi pasar uang yang terjadi mempunyai banyak sekali implikasi seperti

pada variable makro yaitu nilai tukar. Selain nilai tukar integrasi pasar uang juga

mempunyai pengaruh terhadap pasar keuangan suatu negara. Berikut akan dibahas

satu persatu pengaruh dari integrasi pasar uang tersebut. Implikasi integrasi pasar

negara dengan nilai tukar mengambang dan pada negara yang menggunakan nilai

tukar tetap. Implikasi tehadap nilai tukar biasa dikaitkan dengan munculkan real

devaluation.

Implikasi pasar uang bagi negara dengan sistem nilai tukar mengambang

adalah ketika terjadi devaluasi. Devaluasi dapat menambah beban hutang luar negeri,

memperburuk keadaan harga dan dapat menimbulkan risk premium. Selanjutnya, efek

negatif ini akan menjadi offset partially dengan efek positif pada sisi aset dengan

naiknya permintaan dalam negeri. Seperti spesifikasi sebelumnya, di bawah rezim

nilai tukar yang mengambang, di mana bank sentral menentukan harga output dalam

negeri, penyelesaian devaluasi dilakukan dengan depresiasi nominal memisahkan

produk real wages dan oleh karena itu arus tenaga kerja tidak berubah, tapi yang akan

terjadi adalah turunnya investasi dan output dimasa depan. Sedangkan negara dengan

sistem nilai tukar tetap yang dapat dilakukan untuk menyelesaikan real devaluation

adalah dengan deflasi akan menaikkan product real wages dan akan menyebabkan

turunnya arus tenaga kerja dan arus output. Turunnya arus output akan menurunkan

tingkat harga sehingga akan mendorong risk premium lebih jauh lagi dan menurunkan

investasi dan future output lebih besar lagi dibandingkan dengan jika yang diterapkan

adalah floating exchange rate (kebijakan nilai tukar yang mengambang). Diantara

kedua model di atas, kebijakan nilai tukar mengambang lebih menjanjikan

kesejahteraan yang lebih besar dibandingkan kebijakan nilai tukar yang tetap.

labil. Integrasi keuangan bagi negara dengan pasar uang yang lemah mempunyai efek

yang tidak menguntungkan. Hal ini dikarenakan integrasi menyebabkan semakin

mudahnya investor untuk lari ke luar negeri mencari investasi yang cepat

memberikan keuntungan. Dengan demikian negara dengan sistem keuangan yang

labil akan kehilangan investor dan akhirnya tenggelam dalam integrasi pasar uang

tersebut. Ini sangat berbahaya bagi kehidupan ekonominya. Sedangkan untuk negara

dengan sistem keungan dan pasar keuangan yang kuat terjadi sebaliknya. Dengan

semakin kemudahan investor menanamkan modalnya ke pasar yang lebih luas

semakin bertambah pula bagi investor untuk segera melarikan investasinya ke

wilayah yang memberikan keuntungan yang cepat dan meninggalkan investasi yang

lama. Akhirnya negara dengan pasar ekonomi yang kuat akan memperoleh lebih

banyak investor.

Berdasarkan penjelasan di atas, dapat diketahui bahwa integrasi pasar uang

menjadikan negara yang memiliki pasar keuangan kuat akan menjadi lebih maju dan

kuat sementara negara dengan sistem dan pasar keuangan lemah akan tenggelam dan

semakin terpuruk karena ditinggalkan oleh pasar investornya. Implikasi integrasi

pasar uang pada pasar barang. Hal ini dilandasi oleh pembentukan keseimbangan

pasar oleh keseimbangan pasar barang dan pasar uang. Jika pasar barang terus

berkembang dan pasar uang tidak dikendalikan atau sebaliknya maka masalah

ekonomi berupa inflasi dan deflasi akan terjadi. Tingginya inflasi akan menyebabkan

untuk diperhatikan. Sehingga yang perlu diperhatikan berhubungan dengan terjadinya

integrasi pasar uang adalah seberapa kuat perekonomian dalam negeri suatu negara.

2.5. Penelitian Terdahulu

Lee (2002) dengan menggunakan pendekatan Multivariate Vector

Autoregression (VAR), meneliti hubungan kausalitas dan interaksi dinamis antara

return saham, tingkat bunga, pertumbungan produksi industri, dan tingkat inflasi

di Amerika Serikat. Lee menggunakan sampel data mulai bulan Januari 1987 sampai

Desember 2000 yang diperoleh dari NYSE, CRSP dan Citibase data file. Hasil

temuan utama dari Lee adalah: (1) return saham membantu menjelaskan bagian

substansial dari variance real activity, yang merespon secara positif terhadap stock

return. (2) Dengan memasukkan tingkat bunga dalam sistem VAR, return saham

mampu menjelaskan sedikit variasi dalam inflasi, meskipun tingkat bunga

menjelaskan bagian substansial dari variasi inflasi, dan (3) Inflasi menjelaskan variasi

yang kecil dalam real activity.

Selain itu Titman dan Warga (1998) juga mencoba untuk meneliti hubungan

yang terjadi antara stock return yang diduga dapat digunakan sebagai prediktor atas

suku bunga dan inflasi. Penelitian ini mencoba untuk mengorek lebih lanjut apakah

stock return memberikan peramalan yang lebih baik atas perubahan suku bunga dan

inflasi. Hasil dari penelitian tersebut adalah: 1) Adanya hubungan yang positif antara

Ma dan Kao (2000) mencoba melihat hubungan antara perubahan nilai tukar

dengan reaksi harga saham berdasarkan portofolio dua aset. Hasil yang diperoleh dari

penelitian tersebut adalah: (1) Pendapatan investasi domestik untuk investor luar

negeri dipengaruhi oleh pendapatan domestik yang diharapkan dan apresiasi mata

uang domestik yang diharapkan, (2) Jika perekonomian domestik pada saat ini

mengalami surplus perdagangan dengan sisa dunia, apresiasi mata uang akan

mengurangi ekspor. Pada gilirannya hal ini akan mengakibatkan pasar saham yang

tersusun dari perusahaan pengekspor tertekan. Disisi lain untuk perekonomian

domestik yang mengalami defisit perdagangan, apresiasi mata uang akan menurunkan

biaya impor dan akan mempengaruhi pasar modal secara positif (menguntungkan),

(3) Pengaruh perubahan nilai tukar terhadap pasar modal menunjukkan kemungkinan

akan signifikan jika perekonomian sedikit tergantung pada perdagangan luar negeri.

Ini memberi kesan bahwa investasi yang didominasi mata uang kuat lebih disukai

investor. Namun yang merupakan hal penting adalah adanya dampak positif yang

tidak mendua (ambigous) dari tingkat nilai tukar terhadap pasar modal, tanpa

memperhatikan dependensi perekonomian luar negeri.

Ajayi dan Mougoue (1996) mencoba untuk mengaplikasikan analisis time

series untuk mempelajari hubungan antara index saham dan nilai tukar dengan

menggunakan sampel berupa 8 negara yang mempunyai advanced economies. Error

Correction Model dengan menggunakan 2 variabel digunakan untuk mengestimasi

hubungan dinamis antar variabel baik untuk short run maupun long run. Hasil yang

mempunyai efek yang negatif terhadap nilai tukar mata uang domestik untuk short

run, 2) Namun untuk long run, kenaikan dalam harga pasar mempunyai efek yang

positif terhadap nilai tukar mata uang domestik, 3) Di lain pihak depresiasi nilai tukar

mata uang mempunyai efek yang negatif baik untuk short run maupun long run

terhadap harga pasar saham.

Fung dan Lie (1990) meneliti tentang hubungan kausal antara harga pasar dan

aktivitas ekonomi. Penelitian ini menggunakan model Granger untuk menguji

hubungan kausal antara pergerakan stock market di Taiwan terhadap perubahan

aktivitas ekonomi seperti GNP dan penawaran uang. Hasil dari penelitian tersebut

adalah stock market di Taiwan tidak efisien karena gagal untuk memberikan

informasi atas perubahan variabel ekonomi.

Penelitian yang menganalisis hubungan antara perubahan harga saham dengan

suku bunga dan nilai tukar mata uang juga dilakukan oleh Suwandi (1997) di mana

dalam kesimpulannya disebutkan bahwa tingkat suku bunga dan nilai tukar mata uang

mempengaruhi pergerakan saham. Namun kedua variabel tersebut tidak dapat

dijadikan tolak ukur sebagai pembentuk perubahan harga saham.

Wibowo (2002) meneliti Analisis Hubungan Kausal Antara Suku Bunga dan

Nilai Tukar Mata Uang terhadap Pergerakan Harga Saham. Pasar modal sebagai

suatu instrumen ekonomi tidak lepas dari berbagai pengaruh lingkungan, terutama

lingkungan ekonomi dan lingkungan politik. Pengaruh lingkungan ekonomi mikro

kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi ekonomi yang

dikeluarkan oleh pemerintah yang selalu ditanggapi oleh pelaku pasar di pasar modal.

Penelitian ini mencoba untuk mengevaluasi pengaruh perubahan suku bunga dan nilai

tukar terhadap pergerakan harga saham yang dilakukan pada 5 bursa saham

di kawasan Asia di mana dipilih negara Jepang, Singapura, Malaysia, Thailand dan

Indonesia sebagai sampel. Penelitian ini mencoba mengamati hubungan antar

variabel pada periode krisis di mana periode amatan yang dipakai adalah 1997-2000.

Model Granger digunakan untuk mengetahui hubungan kausal yang tejadi antar

variabel. Sebelumnya dilakukan pengujian stationeritas terhadap data di mana

ditemukan bahwa data yang digunakan telah stationer pada derajat integrasi 1. Hasil

yang didapatkan pada penelitian ini yaitu tingkat bunga terbukti signifikan

berpengaruh pada IHSG untuk semua negara kecuali Thailand. Variabel Kurs terbukti

signifikan hanya pada negara Indonesia, Jepang dan Malaysia. Dengan demikian

hubungan kausalitas dua arah terjadi pada semua negara kecuali Singapura dan

Thailand.

Yatmiko (2002) meneliti tentang Pengaruh Nilai Kurs Rupiah Per Dollar AS

dan Tingkat Suku Bunga SBI terhadap Indeks Harga Saham Sektor Aneka Industri

di Bursa Efek Jakarta (Periode Juni 2004 – Juni 2005). Hasil penelitian secara

simultan yang menggunakan uji F-statistik menunjukkan bahwa terdapat pengaruh

yang signifikan antara kurs rupiah terhadap dollar AS dan tingkat suku bunga SBI

terhadap indeks harga saham sektor aneka industri. Hal ini dilihat dari atau

t-statistik menunjukkan hal-hal sebagai berikut: 1. Terdapat pengaruh yang signifikan

dan searah antara kurs rupiah terhadap dollar AS terhadap indeks harga saham sektor

aneka industri. Dari hasil perhitungan diperoleh atau 2,794>2,064, di mana Ho

ditolak. 2. Terdapat pengaruh yang signifikan dan berlawanan arah antara tingkat

suku bunga SBI terhadap indeks harga saham sektor aneka industri. Dari hasil

perhitungan diperoleh atau -3,340<2,064, di mana Ho ditolak. Hasil penelitian ini

berlaku untuk periode penelitian yang bersangkutan untuk mengetahui apakah hasil

penelitian ini berlaku secara umum perlu dilakukan penelitian sejenis dengan

menggunakan periode yang lain.

Octavia (2007) meneliti Analisis Pengaruh Nilai Tukar Rupiah /US$ dan

Tingkat Suku Bunga SBI terhadap Indeks Harga Saham Gabungan di Bursa Efek

Jakarta.Hasil penelitian menunjukkan bahwa: (1) Secara bersama-sama ada pengaruh

yang sangat signifikan antara Nilai Tukar Rupiah/US$ dan Tingkat Suku Bunga SBI

terhadap Indeks Harga Saham Gabungan di Bursa Efek Jakarta periode 2003-2005

dengan nilai signifikansi sebesar 0,000, (2) Secara parsial ada pengaruh yang sangat

signifikan antara Nilai Tukar Rupiah/US$ terhadap Indeks Harga Saham Gabungan

di Bursa Efek Jakarta periode 2003-2005 dengan nilai signifikansi sebesar 0,000, dan

(3) Secara parsial ada pengaruh yang sangat signifikan antara Nilai Tukar

Rupiah/US$ terhadap Indeks Harga Saham Gabungan di Bursa Efek Jakarta periode

2003-2005 dengan nilai signifikansi sebesar 0,000. Hasil tersebut berdasarkan pada

sangat berperan dalam perubahan Indeks Harga Saham Gabungan. Adanya pengaruh

yang sangat signifikan antara Nilai Tukar Rupiah/US$ dan Tingkat Suku Bunga SBI

terhadap I