Informasi Dokumen

- Penulis:

- Riska Pratiwi

- Pengajar:

- Ir. Budi Purwanto, M.E.

- Dr. Ir. Jono M. Munandar, MSc.

- Sekolah: Institut Pertanian Bogor

- Mata Pelajaran: Manajemen

- Topik: Strategi Harga Pada Ukm Kerajinan Keramik Studi Kasus pada Cv. Munti Bali, Bogor

- Tipe: skripsi

- Tahun: 2008

- Kota: Bogor

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini menjelaskan latar belakang penelitian mengenai dampak kenaikan harga bahan baku pada UKM kerajinan keramik, khususnya CV. Munti Bali di Bogor. Penelitian ini bertujuan untuk memahami pengaruh perubahan harga bahan baku terhadap volume penjualan serta strategi yang diterapkan oleh perusahaan dalam menghadapi fluktuasi harga. Hal ini penting untuk memahami dinamika pasar dan bagaimana UKM dapat beradaptasi dalam kondisi yang tidak menentu.

1.1. Latar Belakang Masalah

Latar belakang masalah menyoroti dampak inflasi global terhadap UKM, khususnya di sektor kerajinan keramik. Kenaikan harga bahan baku menjadi tantangan signifikan bagi Munti Bali, yang perlu diatasi untuk menjaga volume penjualan dan kelangsungan usaha. Penelitian ini relevan untuk memahami tantangan yang dihadapi UKM dan strategi yang dapat diterapkan untuk mengatasi masalah tersebut.

1.2. Perumusan Masalah

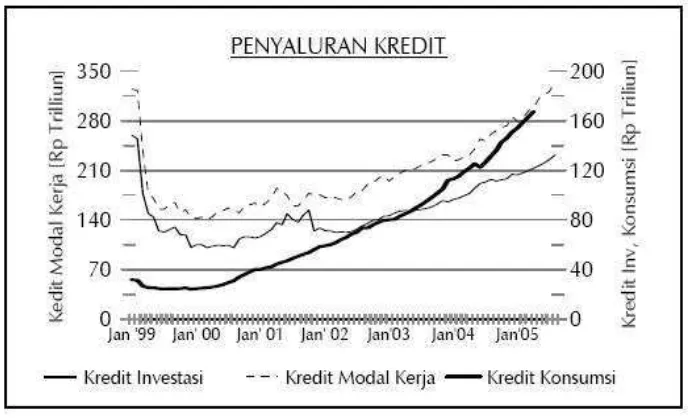

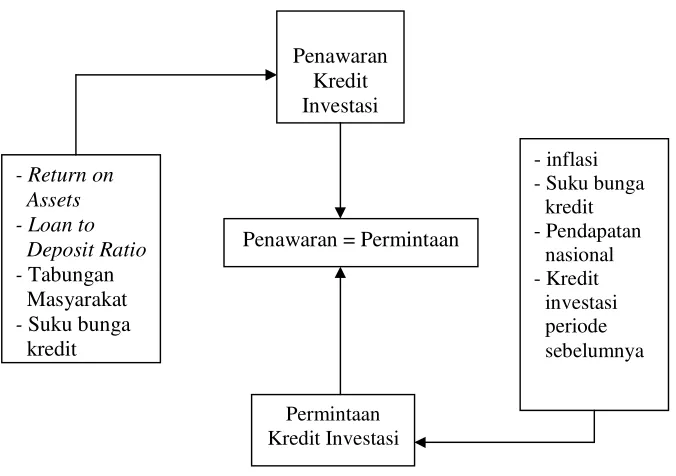

Dalam perumusan masalah, penelitian ini mengidentifikasi faktor-faktor yang mempengaruhi penawaran dan permintaan dalam konteks kredit investasi, serta bagaimana hal ini berhubungan dengan pertumbuhan ekonomi. Ini memberikan gambaran yang lebih luas tentang bagaimana UKM dapat beroperasi dalam kondisi ekonomi yang berubah-ubah.

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis pengaruh perubahan harga bahan baku terhadap volume penjualan UKM dan strategi yang diterapkan oleh Munti Bali. Ini penting untuk menghasilkan rekomendasi yang dapat membantu UKM lainnya dalam menghadapi tantangan serupa, serta memberikan wawasan bagi pengambil kebijakan mengenai perlunya dukungan bagi UKM.

II. TINJAUAN PUSTAKA

Tinjauan pustaka mencakup teori-teori yang relevan mengenai kerajinan, keramik, dan strategi harga. Ini memberikan landasan teoritis bagi penelitian dan membantu dalam memahami konteks di mana Munti Bali beroperasi. Tinjauan pustaka juga membahas peran pemerintah dalam pemberdayaan UKM dan bagaimana kebijakan dapat mempengaruhi kinerja UKM.

2.1. Kerajinan

Bagian ini menjelaskan pengertian kerajinan dan pentingnya sektor ini bagi perekonomian lokal. Kerajinan memiliki nilai tambah yang signifikan dan berkontribusi pada penciptaan lapangan kerja, terutama di daerah-daerah yang memiliki potensi sumber daya alam yang melimpah.

2.2. Keramik

Sub-bagian ini membahas sifat dan proses pembuatan keramik, serta berbagai bahan yang digunakan. Memahami aspek teknis dari keramik penting untuk menganalisis biaya produksi dan strategi harga yang diterapkan oleh Munti Bali.

2.3. Usaha Kecil dan Menengah (UKM)

UKM didefinisikan sebagai entitas bisnis yang memiliki kontribusi besar terhadap perekonomian. Penelitian ini menyoroti perbedaan antara UKM dan usaha besar, serta tantangan yang dihadapi UKM dalam mengakses sumber daya dan pasar.

III. METODOLOGI PENELITIAN

Metodologi penelitian menjelaskan pendekatan yang digunakan untuk mengumpulkan dan menganalisis data. Penelitian ini menggunakan data primer dan sekunder, serta berbagai teknik analisis untuk memahami dampak harga bahan baku terhadap penjualan Munti Bali.

3.1. Kerangka Pemikiran

Kerangka pemikiran menjelaskan hubungan antara variabel-variabel yang diteliti, seperti harga bahan baku, volume penjualan, dan strategi harga. Ini memberikan panduan untuk analisis yang lebih mendalam mengenai faktor-faktor yang mempengaruhi kinerja UKM.

3.2. Waktu dan Tempat Penelitian

Penelitian dilakukan di CV. Munti Bali, Bogor, selama periode tertentu. Pemilihan lokasi dan waktu penelitian penting untuk memastikan relevansi data dan hasil yang diperoleh.

3.3. Metode Pengumpulan Data

Metode pengumpulan data meliputi wawancara, observasi, dan analisis dokumen. Penggunaan metode yang beragam membantu dalam mendapatkan pemahaman yang komprehensif mengenai kondisi yang dihadapi oleh Munti Bali.

IV. PEMBAHASAN

Pembahasan mencakup hasil analisis data dan interpretasi terhadap temuan penelitian. Bagian ini membahas bagaimana Munti Bali mengatasi tantangan harga bahan baku dan strategi yang diterapkan untuk meningkatkan penjualan.

4.1. Gambaran Umum Perusahaan

Munti Bali sebagai UKM kerajinan keramik memiliki sejarah dan perkembangan yang menarik. Gambaran umum perusahaan memberikan konteks yang penting untuk memahami keputusan strategis yang diambil oleh manajemen.

4.2. Analisis Harga Pokok

Analisis harga pokok produksi membantu dalam memahami struktur biaya Munti Bali dan bagaimana perubahan harga bahan baku mempengaruhi profitabilitas. Ini penting untuk menentukan strategi harga yang tepat.

4.3. Strategi Perusahaan Menghadapi Kenaikan Harga Bahan Baku

Munti Bali menerapkan strategi menaikkan harga jual produk dan meningkatkan omzet penjualan melalui promosi. Ini menunjukkan pentingnya adaptasi strategi dalam menghadapi tantangan pasar yang dinamis.

V. KESIMPULAN DAN SARAN

Kesimpulan merangkum temuan utama dari penelitian dan memberikan rekomendasi untuk UKM lain serta pengambil kebijakan. Saran ini bertujuan untuk meningkatkan daya saing UKM di pasar yang semakin kompetitif.

5.1. Kesimpulan

Kesimpulan menekankan bahwa Munti Bali berhasil mengatasi tantangan harga bahan baku melalui strategi harga yang adaptif dan inovatif. Ini menunjukkan pentingnya fleksibilitas dalam strategi bisnis.

5.2. Saran

Saran ditujukan kepada UKM untuk terus berinovasi dan memanfaatkan dukungan pemerintah. Selain itu, penting bagi UKM untuk memahami dinamika pasar dan mengembangkan strategi pemasaran yang efektif.

Referensi Dokumen

- Perkembangan kredit tahun 2007 akankah sesuai harapan ( Abdullah, B. )

- Praktek Perbankan di Indonesia: Kredit Investasi ( Anwari, A. )

- Mengkaji Ulang Peran Bank-Bank yang Dimiliki Pihak Asing Dalam Perekonomian Nasional ( Arianto, B. )

- Analisa Variabel-variabel yang Mempengaruhi Kredit ( Arifiani, R. )

- Ekonomi Moneter ( Boediono )