Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

SISKA PUSPITASARI

NIM: 1112046100162

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ABSTRACT

Siska Puspitasari. 1112046100162. The Go Public Desicion of PT Bank Panin Syariah Tbk: Analytic Network Process Approach. Concentration of Islamic Banking, Muamalat Department (Islamic Economics), Faculty of Sharia and Law, UIN Syarif Hidayatullah Jakarta, 2016.

The problem that Islamic Bank’s has now is not be separated from the problem of capital. Without sufficient capital Islamic banks will not be able to expand or enhance the wider range of services especially for upgrading infrastructure, improving the quality of technology, product innovation, or an increase in resources. In order to strengthen the capital and business scale and efficiency of Islamic banking, OJK has designed a program priority as a strategic move to support the development of Islamic banks. One of them is encourage Islamic banking to be go public or Initial Public Offering (IPO). But unfortunately until now there is only one of Islamic banking that have official listing on the Exchange, that is PT Bank PaninSyariah Tbk. This research aims to 1) analyze the benefits, costs, opportunity, and risk from the decision of go public that taken by Bank Panin Syariah, and 2) to determine an alternative strategy to decide of go public in Islamic banks depends on consideration BOCR (benefits, opportunity, cost, risk ). The data that used are primary data obtained through literature studies, in-depth interview and questionnaires by respondents to assess benefits, costs, opportunity, and risk as well as the formulation of strategies in the decision of go public to Islamic banking. This study uses Analytic Network Process (ANP) research methods with Benefit, Opportunity, Cost, and Risk (BOCR) network.The result showed depends on priority, the decision of go public is more benefits and opportunities for Islamic banks compared with the costs and risks of the decision of go public, with a priority value following benefits (35.43%), opportunities (28.35%), cost (16 , 65%), and risk (19.57%). While the order of priority of the strategy to go public on the basis of the calculation BOCR, then the result is: 1) branding, 2) the quality of the profession and institutions, 3) improvement of GCG, 4) the timing of the IPO, 5) an increase in assets and liabilities, 6) increase in profit, 7 ) strengthening the structure of the company, 8) an increase in the size of the company, 9) determination of the number of shares outstanding.

Keyword : Islamic Bank, Go Public, ANP-BOCR

vi

ABSTRAK

Siska Puspitasari. 1112046100162. Keputusan Go Public PT Bank Panin Syariah : Pendekatan Analytic Network Process. Konsentrasi Perbankan Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2016.

Permasalahan yang dihadapi Bank Syariah saat ini tidak lepas dari masalah permodalan. Tanpa permodalan yang cukup bank syariah tidak akan mampu melakukan ekspansi atau meningkatkan jangkauan layanan yang lebih luas apalagi untuk peningkatan infrastruktur, peningkatan kualitas tekhnologi, inovasi produk, ataupun peningkatan sumber daya. Dalam rangka memperkuat permodalan dan skala usaha serta efisiensi perbankan syariah, OJK telah merancang program prioritas sebagai langkah strategis untuk mendukung perkembangan bank syariah. Salah satunya adalah dengan mendorong perbankan syariah untuk melakukan go public atau Initial Public Offering (IPO). Namun yang disayangkan adalah sampai sekarang ini hanya ada satu perbankan syariah yang resmi listing di Bursa, yaitu PT Bank Panin Syariah Tbk. Penelitian ini bertujuan untuk 1) menganalisis benefit, cost, opportunity, dan risk dari keputusan go public yang diambil oleh Bank Panin Syariah, dan 2) menentukan alternatif strategi dalam memutuskan go public pada bank syariah berdasarkan pertimbangan BOCR (benefit, opportunity, cost, risk). Data yang digunakan adalah data primer yang diperoleh melalui studi literatur, indepth interview dan pengisian kuesioner oleh responden untuk mengetahui benefit, cost, opportunity, dan risk serta perumusan strategi dalam pengambilan keputusan go public perbankan syariah. Penelitian ini menggunakan metode penelitian Analytic Network Process (ANP) dengan jaringan Benefit, Opportunity, Cost, dan Risk (BOCR). Hasil penelitian menunjukkan bahwa pertama, berdasarkan nilai prioritas keputusan go public lebih memberikan manfaat dan peluang bagi bank syariah dibandingkan dengan biaya dan risiko dari keputusan go public, dengan nilai prioritas sebagai berikut manfaat (35,43%), peluang (28,35%), biaya (16,65%), dan risiko (19,57%). Kedua, berdasarkan urutan prioritas strategi go public dengan berdasarkan perhitungan BOCR, maka dihasilkan sebagai berikut: 1) branding, 2) kualitas profesi dan lembaga, 3) perbaikan GCG, 4) timing IPO, 5) peningkatan aset dan liability, 6) peningkatan laba, 7) penguatan struktur perusahaan, 8) peningkatan ukuran perusahaan, 9) penentuan jumlah saham beredar.

Kata Kunci : Bank Syariah, Go Public, ANP-BOCR Pembimbing : Dr. Euis Amalia, M. Ag.

KATA PENGANTAR

ِمْيِحَرلا ِنَمْحَرلا ِه ِمْسِب

Assalammualaikum Wr.Wb.

Puji dan syukur ke hadirat Allah SWT atas segala karunia, rahmat, dan

kasih sayang-Nya, penulis mendapatkan kelancaran dan kemudahan dalam

menuntaskan skripsi ini yang berjudul “Keputusan Go Public PT Bank Panin Syariah Tbk : Pendekatan Analytic Network Process” sebagai persyaratan

untuk menyelesaikan pendidikan strata I di UIN Syarif Hidayatullah Jakarta. Tak

lupa shalawat serta salam yang selalu mengiringi rasa syukur, penulis curahkan

kepada Nabi Muhammad SAW yang telah menjadi suri tauladan paling sempurna

dalam sikap dan tutur katanya.

Penulis menyadari dalam menyelesaikan skripsi ini tidaklah mudah dan

tidak akan berhasil tanpa adanya bantuan dan dorongan dari berbagai pihak. Berkat

dorongan dan motivasi dari merekalah yang akhirnya mengantarkan penulis kepada

penyelesaian skripsi yang sangat baik. Oleh karena itu pada kesempatan kali ini dan

dengan segala kerendahan hati penulis ingin mengucapkan terimakasih kepada :

1. Bapak Dr. Asep Saepudin Jahar, MA, selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Bapak A.M Hasan Ali, MA dan Abdurrauf, Lc, MA sebagai Ketua dan

Sekretaris Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta yang

viii

membantu proses pengajuan judul penelitian hingga tahap akhir penyelesaian

skripsi.

3. Ibu Dr. Euis Amalia, M.Ag selaku Dosen Pembimbing yang senantiasa

meluangkan waktu untuk memberikan masukan, arahan dan dorongan kepada

penulis agar skripsi ini dapat terselesaikan dengan baik.

4. Bapak Prof. Ahmad Rodhoni, MM dan Dr. Ir. H. Roikhan Muhammad Azis,

MM selaku Dosen FEB UIN Jakarta yang telah meluangkan waktu untuk

menjadi responden dalam penelitian ini dan membantu penulis dalam

pengumpulan data penelitian serta memberikan arahan dan masukan dalam

menyelesaikan tugas ini.

5. Bapak Dr. Arief Mufraini, Lc. M.Si selaku Dekan FEB UIN Jakarta yang telah

meluangkan waktu untuk menjadi responden dalam penelitian ini dan

membantu penulis dalam pengumpulan data penelitian.

6. Bapak Dr. Aries Muftie selaku Komisaris Utama PT Bank Panin Syariah yang

telah meluangkan waktu untuk menjadi responden dalam penelitian ini dan

membantu penulis dalam menyelesaikan proses penelitian terkait go public

bank syariah.

7. Bapak Aam Slamet Rusydiana dan Ibu Abrista Devi selaku fasilitator di Smart

Consulting yang telah memberikan arahan dan bimbingan dalam pengolahan

data penelitian.

8. Segenap Dosen dan Staf Akademik Fakultas Syariah dan Hukum Universitas

Islam Negeri (UIN) Syarif Hidayatullah Jakarta yang telah memberikan

9. Kedua orang tua tercinta, Bapak Nana Herdiyana dan Nur Syaripah serta adik

tersayang Alya Hafidzah yang telah banyak memberikan semangat, inspirasi,

saran, doa dan dukungan baik secara moril maupun materil bagi penulis.

10.Someone special in my heart, Hasbi Siraj yang selalu ada dan senantiasa

menemani serta memberikan perhatian yang begitu besar untuk penulis agar

terus semangat menyelesaikan skripsi ini dengan baik.

11.Keluarga Ideologis, C.O.I.N.S merupakan lembaga kajian keilmuan yang

selama ini menjadi tempat penulis berdiskusi dan belajar serta mengembangkan

diri. Khususnya Maya, Peni, Tofik, Tendi, Nuke, Dwiki, Novian, Reza.

12.Kawan-kawan Perbankan Syariah D 2012 yang selama empat tahun ini

berjuang bersama dalam mewujudkan cita-cita. Khususnya Heny, Atun, Hanim,

dan Achi.

13.Keluarga besar Generasi Baru Indonesia (GenBI) UIN Jakarta, HMI Komfaksy,

HMPS Muamalat, Q-Pro Academy, KKN PERKASA yang telah memberikan

kesempatan kepada penulis untuk terus belajar dan mengembangkan diri.

14.Serta seluruh pihak yang tidak dapat disebutkan satu-persatu, namun tidak

mengurangi rasa terima kasih.

Jakarta, 29 Juni 2016

x

DAFTAR ISI

HALAMAN JUDUL

LEMBAR PERSETUJUAN PEMBIMBING

LEMBAR PENGESAHAN ... iii

LEMBAR PERNYATAAN ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 7

C. Tujuan Dan Manfaat Penelitian ... 10

D. Kerangka Pemikiran ... 11

E. Kerangka Penelitian ... 14

F. Sistematika Penulisan ... 16

BAB II TINJAUAN PUSTAKA ... 17

A. Landasan Teori ... 17

B. BOCR (Benefit, Opportunity, Cost, Risk) Go Public ... 37

BAB III METODE PENELITIAN ... 57

A. Jenis Penelitian ... 57

B. Teknik Pengumpulan Sampel ... 57

D. Metode Analisis Data ... 58

BAB IV HASIL DAN PEMBAHASAN ... 69

A. Kondisi Umum PT Bank Panin Syariah Tbk ... 69

B. Identifikasi Benefit, Opportunity, Cost, Dan Risk Keputusan Go Public ... 72

C. Analisis Hasil ANP Atas Go Public ... 74

BAB V PENUTUP ... 94

A. Kesimpulan ... 94

B. Rekomendasi ... 95 DAFTAR PUSTAKA

xii

DAFTAR TABEL

Tabel 2.1 Perbedaan Bank Syariah dan Bank Konvensional ...19

Tabel 2.2 Perbedaan Perusahaan Go Public dan Perusahaan Tidak Go Public ...30

Tabel 2.3 Data Benefit, Cost, Opportunity, Risk dan Alternatif Solusi Hasil Studi Literatur ...50

Tabel 2.4 Ringkasan Penelitian Terdahulu ...55

Tabel 3.1 Daftar Responden Penelitian ...58

Tabel 3.2 Definisi Skala Penilaian dan Skala Numerik ...63

Tabel 3.3 Contoh Struktur Masalah Sederhana Intransitivitas ...66

Tabel. 4.1 Komposisi Kepemilikan Saham Bank Panin Syariah ...71

Tabel 4.2 Hasil ANP atas Keputusan Go Public ...74

Tabel 4.3 Bobot Alternatif Strategi Go Public ...91

DAFTAR GAMBAR

Gambar 1.1 Pertumbuhan Aset Perbankan Syariah Periode 2008-2015 ...1

Gambar 1.2 Pangsa Pasar Perbankan Syariah ... 3

Gambar 1.3 Kerangka Pemikiran ...13

Gambar 1.4 Kerangka Penelitian ...15

Gambar 2.2 Proses Pengambilan Keputusan ...32

Gambar 2.3 Proses Penawaran Umum Saham ...36

Gambar 3.1 Perbedaan Hierarki dan Jaringan ...60

Gambar 4.1 Pertumbuhan Aset Bank Panin Syariah Tahun 2013 – 2015 ...70

Gambar 4.2 Pertumbuhan DPK dan Pembiayaan Bank Panin Syariah Tahun 2013 – 2015 ...70

Gambar 4.3 Model ANP Keputusan Go Public ...73

Gambar 4.4 Hasil Pengukuran Kendall’s (W) atas Benefit Go Public ...78

Gambar 4.5 Aspek Manfaat Go Public ...79

Gambar 4.6 Aspek Manfaat Pasar ...79

Gambar 4.7 Aspek Manfaat Finansial ...79

Gambar 4.8 Aspek Manfaat Tak Berwujud ...79

Gambar 4.9 Hasil Pengukuran Kendall’s (W) atas Peluang Go Public ...81

Gambar 4.10 Aspek Peluang Go Public ...82

Gambar 4.11 Aspek Peluang Finansial ...82

Gambar 4.12 Aspek Peluang Pasar ...82

Gambar 4.13 Hasil Pengukuran Kendall’s (W) atas Biaya Go Public ... 84

xiv

Gambar 4.15 Hasil Pengukuran Kendall’s (W) atas Risiko Go Public ...86

Gambar 4.16 Aspek Risiko Go Public ...87

Gambar 4.17 Aspek Risiko Pasar ...87

Gambar 4.18 Aspek Risiko Finansial ...87

Gambar 4.19 Aspek Risiko Manajemen ...87

Gambar 4.20 Hasil Pengukuran Kendall’s (W) atas Strategi Go Public ...90

DAFTAR LAMPIRAN

Lampiran I : Kuesioner Penelitian

1

BAB I

PENDAHULUAN

A. Latar Belakang

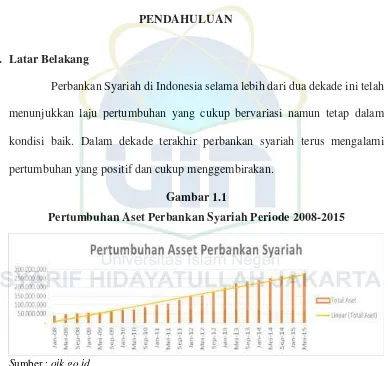

Perbankan Syariah di Indonesia selama lebih dari dua dekade ini telah

menunjukkan laju pertumbuhan yang cukup bervariasi namun tetap dalam

kondisi baik. Dalam dekade terakhir perbankan syariah terus mengalami

pertumbuhan yang positif dan cukup menggembirakan.

Gambar 1.1

Pertumbuhan Aset Perbankan Syariah Periode 2008-2015

Sumber : ojk.go.id

Berdasarkan grafik diatas, terlihat pertumbuhan asset perbankan

syariah terus meningkat dari tahun 2008 sampai 2015. Dimana jumlah asset perbankan syariah secara gabungan tercatat sebesar Rp 272,38 triliun pada Mei

20151 atau meningkat sebesar 10,17 persen dari tahun sebelumnya. Dan jika

dirata-ratakan peningkatan perbankan syariah selama 10 tahun terakhir sebesar

33,2 persen2.

1 Tim Otoritas Jasa Keuangan , “Statististik Perbankan Syariah (SPS) Mei 2015, Tabel

Rasio Keuangan Bank Umum Syariah dan Unit Usaha Syariah”, h. 18.

2 Tim Departemen Perbankan Syariah Otoritas Jasa Keuangan (OJK), “Roadmap

Namun di tengah pertumbuhan positif perbankan syariah, ternyata

terjadi perlambatan pertumbuhan aset dalam perkembangan di tiga tahun

terakhir sehingga pada akhir tahun 2014 hanya tercatat pertumbuhan sebesar

12 persen. Perlambatan pertumbuhan ini disebabkan oleh kondisi

perekonomian nasional yang sedang menurun, dimana Badan Pusat Statistik

mencatat pertumbuhan ekonomi Indonesia pada kuartal I 2015 hanya mencapai

4,71 persen secara tahunan (yoy), sedangkan pada kuartal I 2014 telah

mencapai 5,21 persen.

Menurunnya pertumbuhan ekonomi di Indonesia merupakan dampak

dari melemahnya perekonomian di China, dimana ekonomi China menurun

dari 7,4 persen menjadi 7 persen3. Lesunya perekonomian global menjadi salah

satu indikator perlambatan ekonomi Indonesia yang kemudian akhirnya secara

langsung maupun tidak langsung berdampak pada pertumbuhan perbankan

syariah.

Salah satunya adalah menurunnya tingkat rasio kecukupan modal (car adequacy ratio) perbankan syariah. Data statistik perbankan syariah mencatat jumlah CAR perbankan syariah hanya sebesar 14,29 persen, menurun jika

dibandingkan dengan Mei 2014 yang mencapai 16,85 persen. Tetapi catatan

CAR pada Mei 2015 mengalami peningkatan jika dibandingkan dengan awal

tahun yang sempat anjlok hingga 13,75 persen. Namun, kondisi CAR sebesar

14,29 persen masih cukup baik untuk menilai kesehatan perbankan syariah.

3 Septian Deny, “Perbankan Syariah Ikut Terdampak Perlambatan Ekonomi”, Artikel

3

Selain itu, dampak perlambatan pertumbuhan perbankan syariah yang

terjadi pada tahun 2014 dirasakan oleh bank syariah yang berada di daerah

Banten. Dimana pertumbuhan aset perbankan syariah disana mengalami

penurunan pada kuartal II tahun 2014 menjadi 4,15 persen dibanding

pertumbuhan pada kuartal II tahun 2013 sebesar 8,21 persen4. Ternyata jumlah

penduduk Indonesia yang mayoritas adalah muslim tidak menjamin

perkembangan keuangan syariah dapat bergerak cepat. Hal ini dibuktikan dari

pangsa pasar perbankan syariah yang hanya bergerak di bawah angka 5 persen.

Bahkan di tahun 2014 mengalami penurunan yang cukup drastis hingga

mencapai 3,70 persen, bahkan lebih rendah jika dibandingkan pada tahun 2013

yang mencapai angka 4,80 persen.

Gambar 1.2

Pangsa Pasar Perbankan Syariah

Sumber : Bank Indonesia dan Otoritas Jasa Keuangan

Ada tiga kemungkinan yang menjadi alasan mengapa pangsa pasar

bank syariah sangat kecil di Indonesia, yaitu : 1) Kurangnya kesadaran muslim

tentang pentingnya bank syariah; 2) Infrastruktur dan kualitas bank syariah

4 Stagnan, Industri Perbankan Syariah di Banten, Artikel diakses pada 7 Oktober 2015 dari

secara signifikan kurang dari perbankan konvensional; 3) Bank konvensional

memiliki keunggulan non teknis dibandingkan bank syariah5.

Kemudian masih banyak lagi masalah-masalah yang dihadapi oleh

perbankan syariah di Indonesia yang saat ini menjadi perhatian khusus para

stakeholder. Masalah-masalah ini terangkum dalam Roadmap Perbankan

Syariah Indonesia 2015 – 2019, diantaranya adalah 1) belum selarasnya visi dan masih kurangnya koordinasi antar pemerintah dan otoritas dalam

pengembangan perbankan syariah, 2) modal yang belum memadai, skala

industri dan individual bank yang masih kecil serta efisiensi yang masih

rendah, 3) biaya dana yang mahal yang berdampak pada keterbatasan segmen

pembiayaan, 4) produk yang masih kurang variatif dan pelayanan yang belum

sesuai ekspektasi masyarakat, 5) kuantitas dan kualitas SDM yang belum

memadai serta TI yang belum dapat mendukung pengembangan produk dan

layanan, 6) pemahaman dan kesadaran masyarakat yang masih rendah, dan 7)

pengaturan dan pengawasan yang masih belum optimal.

Melihat permasalahan yang dihadapi oleh perbankan syariah, maka

dibutuhkan sebuah strategi yang dapat memenuhi visi pengembangan

perbankan syariah nasional yang dipaparkan dalam Roadmap Perbakan Syariah Indonesia 2015-2019 dan dipublikasikan oleh Otoritas Jasa Keuangan

(OJK), yakni :

5

“Mewujudkan perbankan syariah yang berkontribusi signifikan bagi

pertumbuhan ekonomi berkelanjutan, pemerataan pembangunan dan stabilitas

sistem keuangan serta berdaya saing tinggi.”

Sebagaimana yang ditawarkan oleh otoritas terkait keputusan dalam

mewujudkan visi pengembangan perbankan syariah, salah satunya adalah

dengan memperkuat permodalan dan skala usaha serta efisiensi. Tentu

permodalan merupakan bagian yang terpenting dalam mendukung

perkembangan bank syariah di Indonesia. Tanpa permodalan yang cukup bank

syariah tidak akan mampu melakukan ekspansi atau meningkatkan jangkauan

layanan yang lebih luas. Apalagi untuk peningkatan infrastruktur, peningkatan

kualitas tekhnologi, inovasi produk, ataupun peningkatan sumber daya

manusianya pasti membutuhkan modal yang tidak sedikit.

Dalam rangka memperkuat permodalan perbankan syariah, OJK telah

merancang program-program prioritas untuk mendukung terlaksananya

keputusan tersebut, salah satunya adalah mendorong perbankan syariah untuk

melakukan go public atau Initial Public Offering (IPO). Dengan adanya program tersebut perbankan syariah diharapkan untuk lebih aktif menawarkan

sahamnya kepada publik, karena dengan begitu perbankan syariah berpeluang

mendapatkan dana segar yang dapat digunakan untuk melakukan ekspansi dan

memperluas jangkauan layanan perbankan. Tidak hanya itu masih banyak

benefit yang akan didapatkan dari keputusan go public ini.

Namun yang disayangkan adalah sampai sekarang ini hanya ada satu

Panin Syariah. Tepatnya pada tanggal 15 Januari 2014 Bank Panin Syariah

resmi mencatatkan namanya di Bursa Efek Indonesia dengan menerbitkan

saham baru sejumlah 4.750.000.000 atau 48,72 persen dari modal disetor6.

Dimana pencapaian Bank Panin Syariah setelah go public yakni adanya

peningkatan total ekuitas di tahun 2014 sebesar 104 persen dengan CAR di

akhir tahun 2014 mencapai 25,69 persen7. Selain itu, peningkatan juga terjadi

pada laba bersih yang diperoleh yakni senilai Rp 70,9 miliar atau sekitar 232

persen dibanding tahun sebelumnya. Tentu keputusan yang diambil Bank

Panin Syariah ini harus diapresiasi, karena apabila dilihat dari segi usia Bank

Panin Syariah merupakan bank yang lebih muda dibandingkan Bank Muamalat

dan Bank Syariah Mandiri.

Sehingga diperlukan kajian khusus untuk membahas mengapa Bank

Panin Syariah mengambil keputusan go public disaat perbankan syariah yang lain belum mengambil keputusan tersebut. Dan apakah keputusan go public ini

dapat menjadi solusi konkrit dalam pengembangan perbankan syariah di

Indonesia. Oleh karena itu, dalam rangka menganalisis urgensi keputusan go public untuk perbankan syariah maka penulis hendak mengangkat judul

penelitian “Keputusan Go Public PT Bank Panin Syariah Tbk : Pendekatan Analytic Network Process”

6 Ria Pratiwi, “Pembiayaan dan DPK Meningkat, Aset Bank Panin Syariah Capai Rp 4 Triliun”, 19 Juni 2014, dari : http://swa.co.id/corporate/financial-report/pembiayaan-dan-dpk-meningkat-aset-bank-panin-syariah-capai-rp4-triliun, diakses pada Rabu, 14 Oktober 2015.

7

B. Permasalahan

1. Identifikasi Masalah

Berdasarkan latar belakang diatas, maka ada beberapa permasalahan

yang dapat diidentifikasi, yaitu :

a. Kendala-kendala yang dihadapi perusahaan untuk go public, yakni : 1) Saham mengalami underpricing ketika diperdagangkan di pasar

sekunder8;

2) Ingin mempertahankan perusahaannya untuk tetap menjadi

perusahaan private karena tidak ingin adanya pengurangan

kepemilikan saham;

3) Kekhawatiran tentang kondisi pasar yang tidak menguntungkan9;

4) Kemudian kendala lain yang dihadapi, khususnya perbankan syariah

yang ingin go public adalah terletak pada kebijakan pemegang saham10. Karena ketika pemegang saham masih belum memiliki

niatan untuk memasukkan perusahaannya ke bursa, maka bank

syariah atau perusahaan tersebut tidak akan bisa melakukan go public. b. Saat ini baru satu Bank Syariah yang mencatatkan nama di bursa atau

listing di Bursa Efek, yaitu PT. Bank Panin Syariah, Tbk (PNBS). Dimana

8 Fitri Ismiyati dan Rohmad Fuad Armansyah, “Motif Go Public, Herding, Ukuran Perusahaan, dan Underpricing Pada Pasar Modal Indonesia”, Jurnal Manajemen Teori dan Terapan,

No. 1 (April 2010).

9James C. Brau Dan Stanley E. Fawcett. “Initial Public Offerings : An Anlysis of Theory and Practice”. The Journal Of Finance. No. 1 (Februari 2006).

10 Dian Ihsan Siregar, “BEI Minta Perbankan Syariah Ikut Melenggang Di Bursa”, 13

sudah ada 519 perusahaan11 yang tercatat di Bursa Efek Indonesia dan

hanya 41 perusahaan12 yang bergerak di bidang perbankan yang

mencatatkan namanya di bursa.

c. Risiko yang harus dihadapi oleh perusahaan, diantaranya adalah : 1)

Perusahaan atau calon emiten dituntut untuk lebih terbuka, 2) Harus

mengikuti peraturan-peraturan pasar modal mengenai kewajiban

pelaporan, 3) Segala bentuk kegiatan keuangan harus tercatat secara

terperinci dan dapat di pertanggung jawabkan, 4) Harus selalu

membuatkan pelaporan yang diwajibkan sesuai dengan kurun waktu yang

ditetapkan, dan 5) Harus mengumumkan besarnya pendapatan dan

pembagian dividen calon emiten.

2. Batasan Masalah

Berdasarkan latar belakang dan identifikasi masalah diatas, maka

peneliti akan membatasi permasalahan dengan tujuan untuk mencegah

pembahasan yang terlalu meluas, yakni :

a. Penelitian ini dibatasi hanya meninjau bagaimana manfaat, biaya,

peluang, dan risiko yang dihadapi oleh bank syariah yang akan go public.

Sebagai bentuk pertimbangan bank syariah dalam mengambil keputusan

go public. Dimana perbankan syariah yang menjadi objek penelitian adalah Bank Panin Syariah Tbk.

11 Bursa Efek Indonesia, “Perusahaan Tercatat”, diakses dari : http://www.idx.co.id/id

-id/beranda/perusahaantercatat/profilperusahaantercatat.aspx, pada Rabu, 25 Nopember 2015.

12 Saham OK, “Sub Sektor Bank di BEI”, 22 Oktober 2015, diakses dari :

9

b. Analisis yang digunakan adalah dengan menggunakan metode Analytic

Network Process melalui jaringan BCR (Benefit-Costs Ratio). Sebelum ke

tahapan analisis, peneliti melakukan studi literatur dan indepth interview dengan pakar dan praktisi yang dianggap ahli dan mengetahui banyak

tentang persoalan yang diangkat, kemudian diteruskan dengan pengisian

kuesioner oleh pakar, praktisi, atau akademisi yang kompeten dalam

persoalan yang dibahas.

c. Penelitian ini difokuskan untuk meninjau keputusan go public yang diambil PT Bank Panin Syariah Tbk dan menemukan skala prioritas dari

setiap kriteria serta solusi alternatif dalam memutuskan keputusan go

public pada bank syariah.

3. Rumusan Masalah

Berdasarkan hasil paparan latar belakang, identifikasi masalah dan

batasan masalah diatas, dapat dirumuskan bahwa dengan mendorong

perbankan syariah menjadi perusahaan publik (go public) dapat menjadi langkah strategis dalam meningkatkan pertumbuhan perbankan syariah. Oleh

karena itu, peneliti telah membuat rumusan masalah sebagai berikut :

1. Bagaimana hasil peninjauan benefit, opportunity, cost dan risk PT Bank Panin Syariah Tbk dalam mengambil keputusan go public?

2. Bagaimana rumusan dan skala prioritas strategi dalam memutuskan go

C. Tujuan Dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah :

1) Meninjau hasil keputusan go public yang diambil PT Bank Panin Syariah Tbk ketika go public dilihat dari komponen benefit, cost, opportunity, dan risk.

2) Menentukan alternatif strategi dalam memutuskan go public pada bank syariah.

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah :

1) Bagi Akademisi

Penelitian ini diharapkan dapat menjadi tambahan pengetahuan dan

referensi bagi pihak akademisi dalam mengkaji strategi pengembangan

perbankan syariah di industri perbankan nasional.

2) Bagi Praktisi

Penelitian ini diharapkan dapat menjadi referensi bagi pihak praktisi

khususnya bagian manajemen perseroan untuk mengambil keputusan go public dalam rangka mempercepat kemajuan perbankan syariah terutama dalam hal permodalan.

3) Bagi Masyarakat

Penelitian ini diharapkan dapat menjadi tambahan pengetahuan bagi

masyarakat dalam mengenal dan memahami lebih jauh tentang keputusan

11

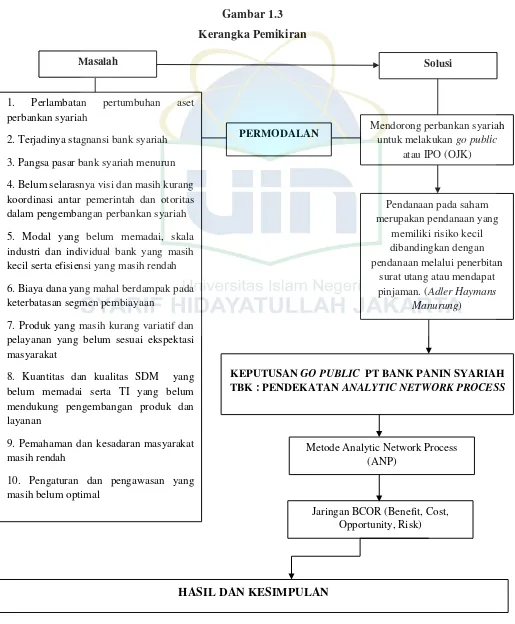

D. Kerangka Pemikiran

Permasalahan yang dihadapi bank syariah hingga saat ini telah menjadi

perhatian regulator dan praktisi bank syariah. Berdasarkan data yang dikumpulkan

peneliti telah terangkum sepuluh permasalahan, yaitu : 1) Perlambatan

pertumbuhan aset perbankan syariah, 2) Terjadinya stagnansi bank syariah, 3)

Pangsa pasar bank syariah menurun, 4) Belum selarasnya visi dan masih kurang

koordinasi antar pemerintah dan otoritas dalam pengembangan perbankan syariah,

5) Modal yang belum memadai, skala industri dan individual bank yang masih kecil

serta efisiensi yang masih rendah, 6) Biaya dana yang mahal berdampak pada

keterbatasan segmen pembiayaan, 7) Produk yang masih kurang variatif dan

pelayanan yang belum sesuai ekspektasi masyarakat, 8) Kuantitas dan kualitas

SDM yang belum memadai serta TI yang belum mendukung pengembangan produk

dan layanan, 9) Pemahaman dan kesadaran masyarakat masih rendah, dan 10)

Pengaturan dan pengawasan yang masih belum optimal. Berdasarkan penjabaran

masalah diatas maka sebenarnya masalah bank syariah tidaklah terlepas dari

masalah permodalan.

Pihak otoritas telah merencanakan program prioritas untuk menangani

permasalahan bank syariah, salah satunya adalah dengan mendorong bank syariah

untuk melakukan IPO (initial public offering) atau go public. IPO merupakan

kegiatan penawaran umum saham ke publik guna mendapatkan dana, yang nantinya

dapat digunakan untuk mendanai ekspansi perusahaan. Hal ini didukung pula

pada saham merupakan pendanaan yang memiliki risiko kecil dibandingkan dengan

pendanaan melalui penerbitan surat utang atau mendapat pinjaman.

Sehingga keputusan go public dapat dipertimbangkan sebagai sebuah alternatif strategi untuk mengatasi permasalahan permodalan yang dihadapi bank

syariah. Oleh karena itu perlu pengkajian lebih jauh untuk dapat mengetahui

urgensi dari keputusan go public. Namun, sampai saat ini hanya ada satu bank

syariah yang sudah go public yaitu Bank Panin Syariah. Oleh karena itulah

diperlukan pandangan dari praktisi Bank Panin Syariah sebagai satu-satunya bank

syariah yang sudah go public. Dalam penelitian ini tidak hanya melibatkan

pendangan praktisi melainkan pandangan pakar juga menjadi pertimbangan untuk

mengkaji keputusan go public bank syariah.

Hal ini dapat dideteksi dengan menggunakan metode ANP (analytic

network process), dengan menekankan kepada manfaat, peluang, biaya, dan risiko dari keputusan go public. Kemudian merumuskan strategi go public dengan

mempertimbangkan benefit, opportunity, cost, dan risk, sehingga akan menghasilkan strategi yang tepat untuk bank syariah. Dan dapat menjadi rujukan

untuk bank syariah lain yang belum go public. Untuk lebih jelasnya dapat dilihat

13

Gambar 1.3

Kerangka Pemikiran

Masalah

1. Perlambatan pertumbuhan aset perbankan syariah

2. Terjadinya stagnansi bank syariah 3. Pangsa pasar bank syariah menurun 4. Belum selarasnya visi dan masih kurang koordinasi antar pemerintah dan otoritas dalam pengembangan perbankan syariah 5. Modal yang belum memadai, skala industri dan individual bank yang masih kecil serta efisiensi yang masih rendah 6. Biaya dana yang mahal berdampak pada keterbatasan segmen pembiayaan

7. Produk yang masih kurang variatif dan pelayanan yang belum sesuai ekspektasi masyarakat

8. Kuantitas dan kualitas SDM yang belum memadai serta TI yang belum mendukung pengembangan produk dan layanan

9. Pemahaman dan kesadaran masyarakat masih rendah

KEPUTUSAN GO PUBLIC PT BANK PANIN SYARIAH TBK : PENDEKATAN ANALYTIC NETWORK PROCESS

Metode Analytic Network Process (ANP)

Jaringan BCOR (Benefit, Cost, Opportunity, Risk)

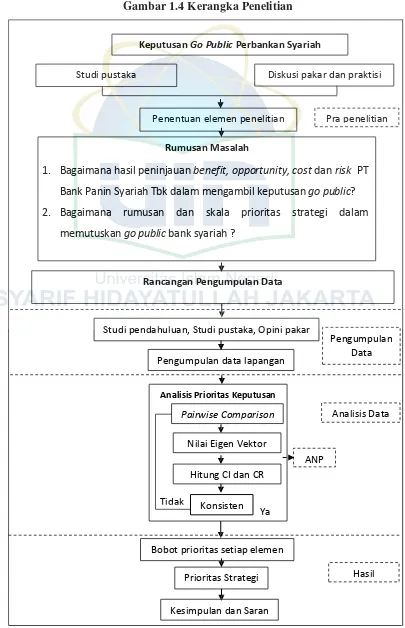

E. Kerangka Penelitian

Penelitian ini menggunakan metode penelitian analytic network

process (ANP). ANP sangat cocok digunakan untuk penentuan sebuah keputusan atau strategi karena ANP dapat menghasilkan bobot penilaian

terhadap kriteria keputusan yang ditawarkan. Dalam ANP menggunakan

sumber data primer, yang diperoleh melalui kajian pustaka atau wawancara

mendalam. Tinjauan pustaka berfungsi untuk mengumpulkan data yang

bersifat teori dan akan diverifikasi melalui wawancara mendalam oleh pakar

atau praktisi. Kemudian dilanjutkan dengan pengisian kuesioner oleh pakar dan

praktisi yang sudah ditentukan oleh peneliti.

Setelah pengumpulan data selesai, maka selanjutnya adalah tahap

analisis data dengan tahapan metode ANP yaitu pertama dengan melakukan

pairwise comparison (perbandingan pasangan) antar kriteria. Untuk dapat menghasilkan nilai eigen vektor, yang nantinya akan dihitung dengan pola

perhitungan matriks untuk dapat menemukan nilai consistency index dan consistency ratio. Setelah itu akan menghasilkan nilai yang disebut bobot prioritas atau nilai priorita antar kriteria.

Begitu pula dengan perhitungan strategi yang ditawarkan tetap

melalui proses yang sebelumnya terlebih dahulu, hanya saja ditambahkan

perhitungan formula additive negative untuk dapat menghasilkan prioritas

strategi yang tepat. Untuk lebih jelasnya dapat dilihat pada Gambar 1.4

15

Gambar 1.4 Kerangka Penelitian

Hasil Bobot prioritas setiap elemen

Prioritas Strategi Kesimpulan dan Saran

Rumusan Masalah

1. Bagaimana hasil peninjauan benefit, opportunity, cost dan risk PT

Bank Panin Syariah Tbk dalam mengambil keputusan go public?

2. Bagaimana rumusan dan skala prioritas strategi dalam

memutuskan go public bank syariah ?

Rancangan Pengumpulan Data

Diskusi pakar dan praktisi

Keputusan Go Public Perbankan Syariah

Studi pustaka

Penentuan elemen penelitian Pra penelitian

Pengumpulan Data Studi pendahuluan, Studi pustaka, Opini pakar

Pengumpulan data lapangan

Analisis Data

ANP Nilai Eigen Vektor

Hitung CI dan CR Pairwise Comparison

Tidak

Ya Analisis Prioritas Keputusan

F. Sistematika Penulisan

Untuk mempermudah penulisan skripsi ini, maka disusun sistematika

penulisan yang terdiri dari 5 (lima) bab yaitu sebagai berikut:

BAB I PENDAHULUAN

Bab ini membahas latar belakang masalah, identifikasi masalah,

pembatasan penelitian, perumusan masalah, tujuan penelitian, manfaat

penelitian, kerangka pemikiran, dan sistematika penulisan penelitian.

BAB II TINJAUAN PUSTAKA

Bab ini berisi teori-teori mengenai konsep bank syariah, sumber

pendanaan bank syariah, konsep manajemen pengambilan keputusan, dan

teori keputusan go public/IPO serta penelitian studi terdahulu.

BAB III METODE PENELITIAN

Bab ini menjelaskan tentang jenis penelitian, metode pengumpulan

data, metode penentuan sampel, dan metode analisis data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini berisi tentang bagaimana manfaat, peluang, biaya dan risiko

keputusan go public dan rumusan strategi keputusan go public bank syariah.

BAB V PENUTUP

Bab ini berisi kesimpulan-kesimpulan yang didapat dari hasil

penelitian dan berisi saran-saran yang sesuai dengan permasalahan yang

diteliti.

Demikianlah penjelasan mengenai sistematika penulisan skripsi yang

17

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Bank Syariah

Bank Syariah atau disebut juga Bank Islam merupakan lembaga

keuangan yang berfungsi memperlancar mekanisme ekonomi di sektor riil

melalui aktivitas kegiatan usaha (investasi, jual beli, atau lainnya)

berdasarkan prinsip syariah. Prinsip syariah adalah aturan perjanjian

berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan

dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang

dinyatakan sesuai dengan nilai-nilai syariah yang bersifat makro maupun

mikro.13

Menurut UU No. 21 Tahun 2008, Bank Syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut

jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Syariah.

Dalam UU tersebut juga disebutkan definisi dari prinsip syariah, yaitu

prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang

dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan

fatwa di bidang syariah.

Berdasarkan pengertian diatas maka penulis menyimpulkan bahwa

bank syariah adalah lembaga keuangan yang dalam kegiatan usahanya

13 Ascarya, Akad dan Produk Bank Syariah, (Jakarta: PT Raja Grafindo Persada, 2008),

berlandaskan pada prinsip syariah. Bank syariah bukan hanya sekedar bank

yang bebas bunga, tetapi juga bank yang memiliki orientasi pencapaian

kesejahteraan. Secara fundamental terdapat beberapa karakteristik bank

syariah14, yakni:

1) Penghapusan riba, dimana dalam Al-Qur’an sudah dijelaskan dalam surah Al-Imran ayat 130 yang berbunyi :

mendapat keberuntungan” (Q.S Al-Imran :130).

2) Pelayanan kepada kepentingan publik dan merealisasikan sasaran

sosio-ekonomi Islam

3) Bank syariah bersifat universal yang merupakan gabungan dari bank

komersil dan bank investasi

4) Bank syariah akan melakukan evaluasi yang lebih berhati-hati terhadap

permohonan pembiayaan yang berorientasi kepada penyertaan modal,

karena bank komersial syariah menerapkan profit and lost sharing dalam

konsinyasi, ventura, bisnis, dan industri

5) Bagi hasil cenderung mempererat hubungan bank syariah dan pengusaha,

14 Andri Soemitra, Bank Dan Lembaga Keuanggan Syariah, (Jakarta: Kencana Prenada

19

6) Kerangka yang dibangun dalam membantu bank mengatasi kesulitan

likuiditasnya dengan memanfaatkan instrumen pasar uang antar bank

syariah dan instrumen bank sentral berbasis syariah.

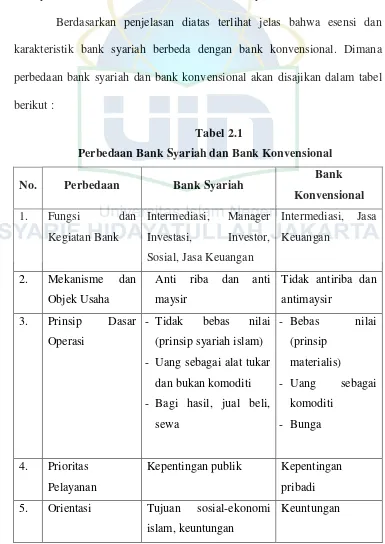

Berdasarkan penjelasan diatas terlihat jelas bahwa esensi dan

karakteristik bank syariah berbeda dengan bank konvensional. Dimana

perbedaan bank syariah dan bank konvensional akan disajikan dalam tabel

berikut :

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional

No. Perbedaan Bank Syariah Bank - Uang sebagai alat tukar

dan bukan komoditi 5. Orientasi Tujuan sosial-ekonomi

islam, keuntungan

6. Bentuk Bank komersial, bank pembangunan, bank universal atau multi-purpose

Bank komersial

7. Evaluasi Nasabah Lebih hati-hati karena partisipasi dalam risiko

Erat sebagai mitra usaha Terbatas debitor-kreditor

21

13. Struktur Organisasi Pengawas

Dewan Komisaris,

Dewan Pengawas

Syariah, Dewan Syariah Nasional

- Dewan Komisaris

14. Investasi Halal Halal atau Haram

Sumber : Ascarya (2008)

2. Sumber Pendanaan Bank Syariah

Sumber dana bank adalah usaha bank dalam menghimpun dana

dari masyarakat. Perolehan dana ini tergantung dari bank itu sendiri, apakah

dari simpanan atau lembaga lainnya. Kemudian untuk membiayai kegiatan

operasional bank, dana dapat diperoleh dari modal sendiri, yaitu dengan

mengeluarkan atau menjual saham15. Perolehan dana disesuaikan pula

dengan tujuan dari pengunaan dana tersebut. Pemilihan sumber dana akan

menentukan besar kecilnya biaya yang ditanggung.

Oleh karena itu, penulis beranggapan bahwa pemilihan sumber

dana harus dilakukan secara tepat untuk mendapatkan feedback yang memuaskan. Berikut beberapa faktor yang harus dipertimbangkan dalam

pemilihan sumber dana dan penggunaan dana bank, yaitu16 :

1) Jenis penggunaan dana

2) Apakah ada kesempatan untuk memperoleh dana dari pasar dan

3) Filosofi manajemen bank yang bersangkutan

4) Jenis sumber dana

15 Kasmir, Manajemen Perbankan, (Jakarta: PT Raja Grafindo Persada), h.50.

16 Dwi Nuraini Ihsan, Manajemen Treasury Bank Syariah, (Jakarta : UIN Press, 2015),

5) Hubungan biaya dana dan penghasilan

6) Lamanya dana tersebut dipakai

Kemudian secara garis besar sumber dana bank dapat diperoleh

dari tiga sumber, yakni17:

1) Dana yang bersumber dari modal sendiri (Dana Pihak Pertama)

Adalah dana yang berasal dari para pemegang saham bank.

Dana pihak pertama tercantum dalam neraca bank pada sisi passiva

(liability) yaitu pada rekening modal dan cadangan.

Dana yang termasuk modal sendiri, terdiri atas :

a) Modal yang disetor

Adalah dana yang disetor pertama kali oleh pemilik (pemegang

saham) pada saat bank berdiri atau pemegang saham baru. Dana

modal yang disetor biasanya digunakan untuk pembelian aset,

promosi, dan lainnya.

b) Cadangan-cadangan

Adalah modal yang berasal dari penyisihan sebagian laba dalam

bentuk cadangan modal dan cadangan lainnya yang dipergunakan

untuk mengantisipasi risiko.

c) Laba yang di tahan atau retained earning

Adalah laba tahun berjalan yang tidak dibagikan kepada para

pemegang saham dan dimasukkan kembali dalam modal kerja,

tentunya keputusan ini harus disetujui pada rapat pemegang saham.

23

d) Agio saham, modal sumbangan, selisih penjabaran laporan

keuangan dan selisih penilaian kembali aktiva tetap, merupakan

sumber dana ekuitas.

2) Dana yang bersumber dari pihak luar (Dana Pihak Kedua)

Adalah dana yang berasal dari pihak luar yang memberikan

pinjaman dana pada bank. Dana yang termasuk dana pihak ketiga, antara

lain :

a) Pinjaman dari Bank Sentral

Adalah pinjaman yang diberikan Bank Indonesia kepada bank-bank

yang mengalami kesulitan likuiditas mendadak, Bank Indonesia

selaku Bank Sentral menyediakan fasilitas diskonto (Discount

Window) untuk menampung upaya terakhir suatu bank

mendapatkan uang tunai, setelah tidak dapat lagi memperoleh

pinjaman dari pihak lain.

b) Pinjaman antar bank (Call Money)

Adalah pinjaman harian antar bank dengan menggunakan instrument

pasar uang, misalnya promes. Pinjaman ini biasanya diberikan

kepada bank-bank yang mengalami kalah kliring di dalam lembaga

kliring dan tidak mampu membayarnya.

c) Pinjaman dari bank-bank luar negeri

d) Surat Berharga Pasar Uang (SBPU)

Adalah surat berharga dimana pihak bank menerbitkan SBPU

kemudian diperjualbelikan kepada pihak yang berminat, baik

perusahaan keuangan maupun non keuangan.

3) Dana yang bersumber dari masyarakat (Dana Pihak Ketiga)

Adalah dana yang berasal dari masyarakat. Sumber dana dari

masyarakat ini merupakan sumber dana terpenting bagi kegiatan operasi

bank dan merupakan ukuran keberhasilan bank jika mampu membiayai

operasiya dari sumber dana tersebut. Untuk memperoleh dana dari

masyarakat luas, bank dapat menggunakan tiga jenis simpanan dimana

setiap jenis simpanan ini memiliki keunggulannya masing-masing, yaitu:

a) Simpanan giro (Giro Wadiah)

Adalah produk pendanaan bank syariah berupa simpanan dari

nasabah dalam bentuk rekening giro (current account) untuk

keamanan dan kemudahan pemakaianya. Karakteristik giro wadiah

mirip dengan giro pada bank konvensional, yaitu nasabah

penyimpan diberi garansi untuk dapat menarik dananya

sewaktu-waktu dengan menggunakan berbagai fasilitas yang disediakan

bank, seperti cek, bilyet giro, kartu ATM atau dengan sarana

perintah pembayaran lainnya atau dengan cara pemindahbukuan

25

b) Simpanan tabungan

Adalah simpanan atau titipan murni dari suatu pihak.

c) Simpanan deposito

Adalah simpanan berjangka waktu (jatuh tempo) lebih panjang dan

biasanya deposito Mudharabah berjangka waktu 1,3,6 dan 12 bulan.

Dan pada umumnya, semakin panjang jangka waktu maka semakin

besar nisbah bagi hasil bagi nasabah. Berdasarkan jangka waktunya,

deposito mudharabah dapat dijadikan sebagai sarana intrumen

jangka pendek.

Berdasarkan penjabaran diatas, maka penulis beranggapan bahwa

dana yang diperoleh dari hasil go public masuk dalam kelompok dana pihak pertama karena masyarakat yang membeli saham akan menjadi investor

perusahaan tersebut. Menurut Adler Manurung sumber pendanaan perusahaan

dikelompokkan kedalam dua kelompok besar yaitu, pendanaan dari internal

perusahaan yaitu laba ditahan dan sumber eksternal perusahaan yaitu hutang

kepada publik dan Bank serta penerbitan saham baru yang ditawarkan kepada

pemegang saham lama atau kepada publik. Pendanaan pada saham merupakan

pendanaan yang memiliki risiko yang kecil dibandingkan dengan pendanaan

melalui penerbitan surat hutang atau mendapatkan kredit dari bank.18

18 Adler Haymans Manurung, Initial Public Offering (IPO) : Konsep, Teori, Proses,

3. Pengambilan Keputusan

Pengambilan keputusan merupakan suatu bagian penting dalam

kegiatan manajemen, sehingga sangatlah perlu untuk mengetahui apa dan

bagaimana proses dalam pengambilan keputusan. Keputusan (desicion) adalah sebuah pilihan (choice), yakni pilihan dari dua atau lebih

kemungkinan. Menurut McGrew dan Wilson mengatakan bahwa keputusan

berkaitan dengan suatu proses, dimana suatu keputusan adalah keadaan

akhir dari suatu proses yang lebih dinamis19. Sehingga pengambilan

keputusan adalah proses dimana adanya pemilihan alternatif terbaik dari

beberapa alternatif secara sistematis untuk ditindaklanjuti sebagai suatu cara

pemecahan masalah20.

Pengambilan keputusan sebagai suatu kelanjutan dari cara

pemecahan masalah memiliki fungsi21 sebagai berikut :

a. Sebagai pangkal permulaan dari semua aktivitas manusia yang sadar dan

terarah, baik secara individual maupun secara kelompok ataupun secara

institusional maupun secara organisasional.

b. Sesuatu yang bersifat futuristik, artinya bersangkutan dengan masa

depan, masa yang akan datang dimana efeknya atau pengaruhnya akan

berlangsung lama.

19Salusu, Pengambilan Keputusan Stratejik, (Jakarta: Gramedia Widiasarana Indonesia,

2015), h. 35.

20 Nugroho J. Setiadi, Business Economic And Managerial Decision Making, (Jakarta:

Kencana Prenada Media Group, 2008), h. 17.

27

Selain itu dalam pengambilan keputusan juga memiliki tujuan yang

dibedakan menjadi dua jenis22, yakni :

a. Tujuan yang bersifat tunggal

Tujuan pengambilan keputusan yang bersifat tunggal terjadi apabila

keputusan yang dihasilkan hanya menyangkut satu masalah, artinya

bahwa sekali diputuskan, tidak akan ada kaitannya dengan masalah lain.

b. Tujuan yang bersifat ganda

Tujuan pengambilan keputusan yang bersifat tunggal terjadi apabila

keputusan yang dihasilkan itu menyangkut lebih dari satu masalah,

artinya bahwa satu keputusan yang diambil tersebut sekaligus dapat

memecahkan dua masalah atau lebih, yang bersifat kontrakdiktif ataupun

tidak.

Dalam pengambilan keputusan sebenarnya didasarkan atas fakta

(fact) dan nilai (value). Namun, diantara keduanya yang lebih mendominasi

adalah fakta dibanding dengan nilai-nilai dalam menyehatkan keputusan

suatu perusahaan. Sehingga diperlukan untuk mengetahui unsur-unsur apa

saja dalam pengambilan keputusan tersebut agar keputusan dapat lebih

terarah. Unsur-unsur pengambilan keputusan23, adalah sebagai berikut :

a. Tujuan dari pengambilan keputusan

b. Identifikasi alternatif-altenatif keputusan untuk memecahkan masalah

c. Perhitungan mengenai faktor-faktor yang tidak dapat diketahui

sebelumnya

d. Sarana atau alat untuk mengevaluasi atau mengukur hasil dari suatu

pengambilan keputusan.

Ada beberapa hal yang menjadi faktor-faktor yang memengaruhi

pengambilan keputusan. Menurut George R. Terry, faktor-faktor yang

berpengaruh dalam pengambilan keputusan24 adalah :

a. Tujuan perusahaan

Setiap keputusan nantinya harus dijadikan bahan dalam pencapaian

tujuan dari perusahaan

b. Orientasi

Keputusan yang diambil tidak boleh memiliki orientasi kepada diri

pribadi, tetapi harus lebih berorientasi kepada kepentingan perusahaan

c. Alternatif-alternatif tandingan

Jarang sekali ada satu pilihan yang betul-betul memuaskan, karenanya

harus dibuatkan altetrnatif-alternatif tandingan

d. Tindakan

Pengambilan keputusan merupakan tindakan mental, karenanya harus

diubah menjadi tindakan fisik

e. Waktu

Pengambilan keputusan yang efektif memerlukan waktu dan proses yang

lama

29

f. Kepraktisan

Dalam pengambilan keputusan diperlukan pengambil keputusan yang

praktis untuk memperoleh hasil yang optimal

g. Kegiatan berikutnya

Setiap keputusan itu merupakan tindakan permulaan dari serangkaian

mata rantai kegiatan berikutnya.

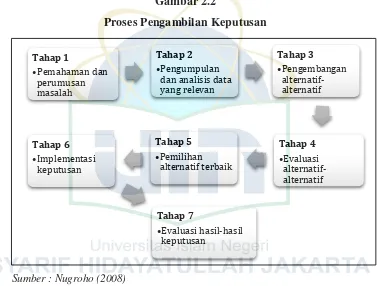

Proses dasar dalam pembuatan keputusan secara rasional hampir

sama dengan proses perencanaan startegis formal25, yakni sebagai berikut :

1) Pemahaman dan perumusah masalah melalui identifikasi dan diagnosis

masalah

2) Pengumpulan dan analisis data yang relevan

3) Pengembangan alternatif-alternatif. Hebert Simon mengemukakan

konsep pemuasan (satisfying), yang berarti bahwa pembuat keputusan memilih suatu alternatif yang cukup baik, walaupun bukan yang ideal

4) Evaluasi alternatif-alternatif melalui penilaian berbagai alternatif

penyelesaian

5) Pemilihan alternatif terbaik

6) Implementasi keputusan. Setelah alternatif terbaik terpilih maka harus

segera membuat rencana-rencana tindakan untuk mengatasi berbagai

persyaratan dan masalah yang mungkin dijumpai dalam penerapan

keputusan

7) Evaluasi hasil-hasil keputusan

Untuk lebih jelas dapat dilihat pada Gambar 2.1 dibawah ini :

Gambar 2.2

Proses Pengambilan Keputusan

Sumber : Nugroho (2008)

Dengan demikian penulis menyimpulkan bahwa dalam

pengambilan keputusan diperlukan sebuah pertimbangan yang matang dan

tahapan-tahapan yang harus dipenuhi sebelum menghasilkan sebuah

keputusan.

4. Go Public

Seperti yang telah diketahui bahwa setiap perusahaan pasti

memiliki berbagai alternatif dalam sumber pendanaan, baik dari dalam

perusahaan maupun luar perusahaan. Salah satu cara yang dapat ditempuh

oleh perusahaan untuk menghimpun dana dalam rangka ekspansi usahanya

adalah dengan melakukan penawaran umum saham (go public). Penawaran umum saham (go public) ini lebih sering dikenal dengan istilah IPO (Initial

31

Public Offering). IPO adalah sebuah proses yang dilakukan perusahaan untuk mendapatkan dana dari publik dimana dana dapat digunakan untuk

mendanai ekspansi perusahaan dan biasanya harus memenuhi

undang-undang tentang penawaran saham ke publik dimana di Indonesia yaitu UU

No. 8 Tahun 1995 tentang pasar modal26. IPO atau penawaran umum

merupakan kegiatan penawaran saham atau efek lainnya yang di lakukan

oleh Emiten (perusahaan yang akan go public) untuk menjual saham atau

efek kepada masyarakat berdasarkan tata cara yang diatur oleh UU Pasar

Modal dan Peraturan Pelaksanaannya27.

Selain itu, menurut Gunawan penawaran umum tidak lain adalah

istilah hukum yang ditujukan bagi kegiatan suatu emiten untuk memasarkan

dan menawarkan dan akhirnya menjual efek-efek yang diterbitkannya, baik

dalam bentuk saham, obligasi, atau efek lainnya kepada masyarakat secara

luas. Sehinggga dapat dikatakan bahwa dengan melakukan penawaran

umum, perusahaan dapat mengubah status perusahaan yang awalnya

merupakan perusahaan tertutup menjadi perusahaan terbuka.

Berdasarkan pengertian diatas, maka penulis menyimpulkan

bahwa yang dimaksud dengan keputusan go public adalah sebuah keputusan untuk melakukan penawaran umum saham guna mendapatkan dana yang

dapat digunakan untuk ekspansi perusahaan. Berikut hal-hal yang

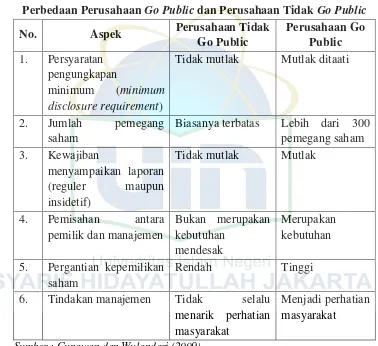

membedakan perusahaan go public dan tidak go public.

26 Manurung, Adler Haymans, Initial Public Offering (IPO) : Konsep, Teori, dan Proses,

(Jakarta : PT Adler Manurung Press, 2013), h. 1.

27 Tjiptono D. Dan Hendy M.F, Pasar Modal Di Indoesia : Pendekatan Tanya Jawab,

Tabel 2.2

Perbedaan Perusahaan Go Public dan Perusahaan Tidak Go Public

No. Aspek Perusahaan Tidak

Go Public

Tidak mutlak Mutlak ditaati

2. Jumlah pemegang saham

Biasanya terbatas Lebih dari 300 pemegang saham

5. Pergantian kepemilikan saham

Rendah Tinggi

6. Tindakan manajemen Tidak selalu menarik perhatian masyarakat

Menjadi perhatian masyarakat

Sumber : Gunawan dan Wulandari (2009)

Manfaat-manfaat yang akan diterima perusahaan go public28, adalah :

1) Emiten yang melakukan penawaran umum saham (go public) akan memperoleh dana yang relatif besar dan diterima sekaligus. Hal ini lebih

baik dibandingkan emiten harus menggunakan fasilitas kredit dari bank

karena emiten akan dibebankan dengan tingkat bunga yang cukup besar.

2) Meningkatkan likuiditas perusahaan terhadap kepentingan pemegang

saham utama dan pemegang saham minoritas.

28 Gunawan Widjaja dan Wulandari Risnamanitis, Seri Pengetahuan Pasar Modal : Go

33

3) Meningkatkan nilai pasar dari perusahaan karena pada umumnya

perusahaan yang sudah menjadi perusahaan publik likuiditasnya akan

lebih meningkat dibandingkan dengan perusahaan yang masih tertutup.

4) Meningkatkan prestise dan publisitas perusahaan. Hal ini sangat jelas

menguntungkan emiten karena tidak perlu lagi mengeluarkan biaya

untuk jasa advertising yang cukup mahal.

5) Biaya penawaran umum saham relatif murah dengan proses yang cepat.

Selain manfaat-manfaat yang akan diterima perusahaan go public, tetap ada konsekuensi atau risiko yang harus ditanggung oleh perusaahaan29,

diantaranya :

1) Perusahaan atau calon emiten dituntut untuk lebih terbuka dan harus

mengikuti peraturan-peraturan pasar modal mengenai kewajiban

pelaporan.

2) Segala sesuatu yang berhubungan dengan keuangan baik pemasukan

maupun pengeluaran harus tercatat secara terperinci dan dapat di

pertanggung jawabkan.

3) Perusahaan atau calon emiten harus selalu membuat pelaporan yang

diwajibkan sesuai dengan waktu yang ditetapkan. Laporan keuangan

juga harus terus dipantau baik oleh pemilik modal maupun oleh

masyarakat umum, sehingga apabila terjadi penyimpangan dapat segera

diketahui.

29 Gunawan Widjaja dan Wulandari Risnamanitis, Seri Pengetahuan Pasar Modal : Go

4) Perusahaan atau calon emiten wajib menyampaikan laporan realisasi

penggunaan dana hasil penawaran umum.

5) Keharusan untuk mengumumkan besarnya pendapatan perusahaan atau

calon emiten dan pembagian dividen. Hal ini merupakan prinsip full disclosure yang dianut oleh setiap perusahaan terbuka dan bersifat

mutlak.

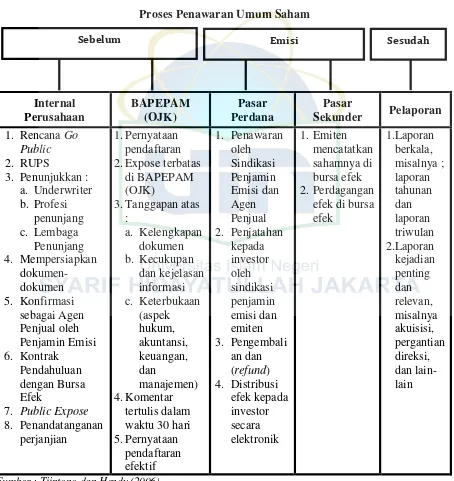

Proses Penawaran Umum atau proses yang harus dilalui perusahaan

untuk go public dapat dikelompokkan menjadi empat tahapan30, yakni: 1) Tahap Persiapan

Merupakan tahapan awal dalam mempersiapkan segala sesuatu yang

berkaitan dengan penawaran umum. Pada tahap paling awal, perusahaan

yang akan menerbitkan saham terlebih dahulu melakukan Rapat Umum

Pemegang Saham (RUPS) untuk meminta persetujuan para pemegang

saham dalam rangka penawaran umum saham. Setelah mendapat

persetujuan, emiten melakukan penunjukkan penjamin emisi serta

lembaga dan profesi penunjang pasar, seperti akuntan publik, penilai,

konsultan hukum, dan notaris.

2) Tahap Pengajuan Pernyataan Pendaftaran

Pada tahap ini, dilengkapi dengan dokumen-dokumen pendukung, calon

emiten menyampaikan pendaftaran kepada Badan Pengawas Pasar

Modal hingga Bapepam (OJK) untuk menyatakan Pernyataan

Pendaftaran menjadi efektif.

35

3) Tahap Penawaran Saham

Merupakan tahapan utama, dimana pada waktu inilah emiten

menawarkan saham kepada masyarakat investor. Investor dapat membeli

saham tersebut melalui agen-agen penjual yang telah ditunjuk. Masa

penawaran sekurang-kurangnya tiga hari kerja.

4) Tahap Pencatatan Saham di Bursa Efek

Setelah selesai melakukan penjualan saham di pasar perdana, selanjutnya

saham tersebut dicatatkan di Bursa Efek.

Gambar 2.3

Proses Penawaran Umum Saham

Sumber : Tjiptono dan Hendy (2006)

Berdasarkan penjelasan diatas, penulis menyimpulkan bahwa ada empat tahapan dalam melakukan proses go public, yakni : tahap persiapan, tahap pengajuan pernyataan pendaftaran, tahap penawaran saham dan tahapan pencatatan saham di Bursa Efek.

Internal

37

B. BOCR (Benefit, Opportunity, Cost, Risk) Go Public

Berikut kriteria dan sub kriteria yang digunakan dalam penelitian dan

berasal dari hasil peninjauan studi literatur terkait benefit (manfaat), opportunity (peluang), cost (biaya), dan risk (resiko) atas keputusan go public beserta alternatif solusi yang ditawarkan.

1. Benefit (Manfaat)

Dalam kriteria benefit ini berisi tentang manfaat-manfaat apa saja yang di

terima ketika menentukan goal yang sudah ditetapkan, dimana goal dalam penelitian ini adalah keputusan go public PT Bank Panin Syariah Tbk. Kriteria benefit diturunkan dalam beberapa sub kriteria, yaitu :

a. Market (Pasar)

1) Revenue (pendapatan)

Perusahaan yang melakukan penawaran umum atau go public tentu akan memperoleh dana yang relatif besar dan diterima sekaligus.

Dimana perolehan dana tersebut dapat digunakan untuk ekspansi,

memperbaiki dan memperkuat struktur permodalan, meningkatkan

infrastruktur, dan membayar utang perusahaan.31 Tentu hal tersebut

akan meningkatkan perolehan pendapatan perusahaan.

2) Market share (pangsa pasar)

Pangsa pasar (market share) adalah proporsi kemampuan penjualan

perusahaan dalam menguasai suatu segmen. Pangsa pasar digunakan

31 Gunawan Widjaja dan Wulandari Risnamanitis, Go Public dan Go Private Di Indonesia,

untuk mengukur posisi perusahaan dalam persaingan industri. 32 Maka

semakin tinggi pangsa pasar dapat mencerminkan semakin tinggi

kekuatan perusahaan dalam persaingan pasar.

3) Market size (ukuran pasar)

Market size adalah jumlah pembeli dan penjual di pasar tertentu33. Pasar

yang lebih besar akan menunjukkan tingkat yang lebih tinggi dari

perusahaan yang lain dan meningkatkan produktivitas perusahaan.34

Oleh karena itulah, market size dapat mendorong perubahan penting

dalam distribusi keseimbangan dan ukuran kinerja perusahaan.

b. Financial (Keuangan)

1) Profitabilitas

Profitabilitas dapat diartikan sebagai kemampuan perusahaan dalam

menghasilkan laba (profit) atau nilai hasil akhir operasional perusahaan selama periode tertentu.35 Tentu dengan melakukan penawaran umum

(go public) akan meningkatkan profitablitas perusahaan. 2) Likuiditas

Likuiditas dapat diartikan sebagai kemampuan suatu perusahaan dalam

memenuhi kewajiban-kewajiban keuangannya dalam jangka pendek

atau yang harus segera dibayar. Perusahaan yang likuid merupakan

32Sri Budiwati W.S dan Siti Dwi Nuraini, “Pengaruh Pangsa Pasar, Rasio Leverage dan Rasio Intensitas Modal pada Return Saham”, Jurnal Karisma, Vol. 3 (2), 2009, h.142.

33Investor Words : Biggest, Best Investing Glossary diakses dari :

http://www.investorwords.com/6576/market_size.html pada 9 Mei 2016.

34Marc J.M dan Giancarlo I.P, “Market Size, Trade, and Productivity”, Jurnal, Review of

Economics Studies, Vol.75, 2008, h.296.

39

perusahaan yang sehat, sehat dari segi keuangan karena kemampuannya

untuk memenuhi kewajiban-kewajiban keuangannya dalam jangka

pendek.36 Sehingga dibutuhkan langkah-langkah strategis untuk dapat

mendukung likuiditas sebuah perseroan.

3) Stability

Istilah stability atau kestabilan dalam penelitian ini adalah adanya

pertumbuhan keuntungan yang stabil dan tidak fluktuatif. Dengan

adanya saham yang diperdagangkan di Bursa tentu selain meningkatkan

profitabilitas dan likuiditas perusahaan, maka akan menstabilkan

keuntungan yang diperoleh.

4) Return

Return merupakan hasil yang diperoleh atas investasi saham.37 Tentu

perusahaan yang melakukan penawaran perdana mempunyai peluang

dalam meningkatkan return saham.

c. Intangible Benefit

1) Company image (reputasi perusahaan)

Penawaran umum saham dapat meningkatkan prestise dan publisitas

perusahaan.38 Hal ini sangat jelas menguntungkan emiten karena sudah

tidak perlu mengeluarkan biaya advertising, karena Bursa, koran, dan

televisi serta media lainnya akan memberitakan perusahaan tanpa bayar

36 Rizal Ahmad, “Pengaruh Profitabilitas dan Investmen Opportunity Set Terhadap

Kebijakan Deviden Tunai’, Jurnal Ilmiah Abdi Ilmu, Vol.2, No.2 (November 2009), h.191.

37Sri Budiwati W.S dan Siti Dwi Nuraini, “Pengaruh Pangsa Pasar, Rasio Leverage dan Rasio Intensitas Modal pada Return Saham”, Jurnal Karisma, Vol. 3 (2), 2009, h.141.

38 Gunawan Widjaja dan Wulandari Risnamanitis, Go Public dan Go Private Di Indonesia,

dan membuat investor semakin mengingat perusahaan.39 Jika di

analogikan maka perusahaan go public ini dapat seperti menyelam

sambil meminum air. Artinya, akan banyak manfaat yang diperoleh dari

keputusan go public tersebut.

2) Profesionalitas

Dengan menjadi perusahaan publik, tentu akan semakin banyak pihak

yang memonitoring perusahaan tersebut dan hal tersebut mendorong

perusahaan untuk meningkatkan profesionalitas perusahaannya. Tentu

hal ini sangat berdampak baik bagi kinerja perusahaan.

2. Opportunity (Peluang)

Dalam kriteria opportunity ini berisi tentang peluang-peluang apa saja yang akan didapatkan ketika suatu perusahaan memutuskan go public. Dimana

kriteria tersebut dibagi menjadi beberapa sub kriteria, yaitu :

a. Market (Pasar)

1) Market growth (pertumbuhan pasar)

Adanya peningkatan pertumbuhan pasar di industri perbankan, karena

pada umumnya perusahaan yang sudah menjadi perusahaan publik

likuiditasnya akan lebih meningkat bila dibandingkan dengan

perusahaan yang masih tertutup.40 Tentu peluang seperti ini dapat

39 Adler Haymans Manurung, Initial Public Offering : Konsep, Teori, dan Praktek, Jakarta

: Manurung Press, h.7.

40 Gunawan Widjaja dan Wulandari Risnamanitis, Go Public dan Go Private Di Indonesia,

41

dimaksimalkan dengan baik, jika perseroan tersebut dapat menyusun

stategi go public yang tepat.

2) Market competitiveness (persaingan pasar)

Adanya peningkatan daya saing di pasar, karena perusahaan yang telah

melakukan go public akan mempunyai kekuatan yang lebih besar.41

Sehingga, perusahaan tersebut mampu bersaing dengan perusahaan

yang lainnya.

b. Financial (Keuangan)

1) Pendapatan (income)

Peluang meningkatan pendapatan perusahaan. Perusahaan yang

melakukan penawaran umum atau go public tentu akan berpeluang memperoleh dana yang relatif besar dan diterima sekaligus.

2) Modal (capital)

Peluang perbaikan permodalan baik kemudahan mendapatkan modal.

Perusahaan yang melakukan penawaran umum atau go public tentu akan memperoleh dana yang relatif besar dan diterima sekaligus.

3) Laba

Peluang pertumbuhan laba yang stabil dan tidak fluktuatif. Dengan

melakukan penawaran umum (go public) perusahaan akan berpeluang

untuk meningkatkan profitablitas perusahaan.

41 Adler Haymans Manurung, Initial Public Offering : Konsep, Teori, dan Praktek, Jakarta

4) Return

Peluang dalam meningkatkan tingkat pengembelian atas investasi.

Tentu perusahaan yang melakukan penawaran perdana mempunyai

peluang dalam meningkatkan return saham.

3. Cost (Biaya)

Dalam proses IPO atau go public tentu saja akan mengeluarkan biaya-biaya sehubungan dengan proses IPO tersebut. Komposisi terbesar biaya IPO

berasal dari biaya penjaminan emisi dan penasihat keuangan, selanjutnya

biaya untuk lembaga dan profesi penunjang, kemudian biaya lain-lain atau

operasional penyelenggaraan IPO.42

a. Biaya jasa penjaminan emisi saham dan penasihat keuangan

Biaya jasa untuk penjaminan emisi saham dan penasihat keuangan

sebesar 4%.

b. Biaya profesi dan lembaga penunjang pasar modal

Biaya profesi penunjang pasar modal seluruhnya sebesar 0,16% yang

terdiri atas, akuntan sebesar 0,03%, konsultan hukum sebesar 0,11%, biro

administrasi efek sebesar 0,00% dan notaris sebesar 0,01%.

c. Biaya operasional penyelengaraan IPO

Biaya lain-lain atau biaya operasional penyelenggaraan IPO yang

dimaksud adalah seperti biaya percetakan, iklan, persiapan RUPSLB,

dan lain-lain sebesar 0,53%.

42 Hendy M. Fakhruddin, Go Public : Strategi Pendanaan dan Peningkatan Nilai