ANALYSIS OF AFFECTING LOAN TO VALUE AND FINANCING TO

VALUE TOWARDS HOME FINANCING DEMAND IN INDONESIA

Oleh

IRAKAWATI 20130430181

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

TERHADAP PERMINTAAN KREDIT PEMILIKAN RUMAH DI INDONESIA

ANALYSIS OF AFFECTING LOAN TO VALUE AND FINANCING TO

VALUE TOWARDS HOME FINANCING DEMAND IN INDONESIA

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Ilmu Ekonomi

Universitas Muhammadiyah Yogyakarta

Oleh IRAKAWATI

20130430181

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

MOTTO

“Maka sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu

telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain. Dan hanya kepada Tuhanmulah hendaknya kamu berharap.”

(QS. Ash-Sharh: 6-8)

“Bersabalahlah. Membangun sesuatu yang besar memerlukan waktu, tidak

bisa diselesaikan dalam waktu semalam.”

“Jika pikiran dapat memikirkannya, dan hati saya dapat mempercayainya,

maka saya dapat mencapainya” (Muhammad Ali)

1. Skripsi ini ku persembahkan yang pertama untuk dua malaikat tanpa sayapku, Ibu dan Bapak ku tercinta yang telah memberikan doa restu dan semuanya yang aku butuhkan yang tidak bisa diberikan oleh orang lain. 2. Yang kedua untuk kakak-kakak ku yang juga selalu memberikan doa,

semangat dan lain-lain yang tidak bisa aku sebutkan satu persatu.

3. Yang ketiga untuk Dosen Pembimbing, Bapak Dimas yang senantiasa memberikan ilmu dan arahan selama penyusunan skrispsi dari awal sampai akhir.

4. Yang keempat untuk sahabat sesurgaku, icha yang sudah meluangkan waktu, memberikan dukungan, memberikan petuah-petuah untuk tetap semangat dan memberikan apapun itu yang tidak bisa disebutkan satu persatu dari pertama ketemu,kenal, akrab sampai sekarang, walaupun sering berselisih paham. Tetaplah jadi yang terhebat dan kejar apapun yang bisa dikejar.

5. Yang kelima untuk Andi’s Squad dan The Gengs yang sudah menemani dan membantu saat penyusunan skripsi dari pagi sampai larut malam dan meramaikan sosmed, untuk The Gens Thank you for everything.

6. Selanjutnya untuk Mas Mahrus yang sudah mengajarkan cara olah data sampai membaca data saat proses penyusunan skripsi.

7. Untuk teman-teman seangkatan Ilmu Ekonomi 2013, terimakasih atas pertemanan saat pertama jadi maba sampai saat ini dan seterusnya, “KITA TETAP MENJADI KITA”

8. Dan terakhir untuk Almamaterku tercinta, dan semua yang ada didalamnya, terimakasih.

Semoga Allah selalu melimpahkan keberkahan untuk kita semua. Amin Allahuma Amin.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ...iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ...vi

INTISARI ... vii

ABSTRAK ... viii

KATA PENGANTAR ...ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR... xiv

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Masalah ... 6

C. Rumusan Masalah ... 7

D. Tujuan Penelitian ... 8

E. Manfaat Penelitian ... 8

BAB II... 9

TINJAUAN PUSTAKA ... 9

A. Landasan Teori ... 9

1. Teori Keynes ... 9

3. Investasi Residensial... 12

B. Landasan Konsep ... 13

1. Operasional Bank ... 13

2. Kebijakan Makroprudensial ... 14

3. Instrumen Loan to Value dan Financing to Value ... 17

4. Indikator Makroekonomi ... 20

5. Kredit Pemilikan Rumah ... 22

C. Penelitian Terdahulu ... 24

D. Kerangka Penelitian ... 26

E. Hipotesis ... 28

BAB III ... 29

METODELOGI ... 29

A. Objek Penelitian ... 29

B. Jenis Data dan Sumber Data ... 29

C. Teknik Pengumpulan Data ... 30

D. Definisi Operasional ... 30

1. Definisi Variabel ... 30

2. Alat Analisis ... 32

E. Model Analisis Data dan Uji Hipotesis ... 32

1. Analisis Linier Berganda ... 33

2. Uji Asumsi Klasik ... 34

3. Uji Hipotesis ... 36

BAB IV ... 39

HASIL DAN PEMBAHASAN ... 39

A. Hasil Penelitian ... 39

1. Hasil Uji Asumsi Klasik ... 39

2. Hasil Uji Hipotesis ... 44

B. Pembahasan ... 49

1. Pengaruh Indikator Makroekonomi terhadap Permintaan KPR... 49

2. Pengaruh Loan to Value dan Financing to Value terhadap Permintaan KPR 55 BAB V ... 67

KESIMPULAN DAN SARAN ... 67

A. Kesimpulan ... 67

B. Saran ... 69

C. Keterbatasan Penelitian ... 69

DAFTAR PUSTAKA LAMPIRAN

Lampiran 1 Data Indeks Produksi Industri, Suku Bunga Kredit, Bagi hasil, LTV, FTV, KPR

Lampiran 2 Uji Normalitas

DAFTAR TABEL

2.1 Instrumen Kebijakan Makroprudensial Indonesia ... 17

2.2 Penelitian Terdahulu ... 26

4.1Hasil Uji Autokorelasi Bank Konvensional ... 41

4.2 Hasil Uji Autokorelasi Bank Syariah ... 41

4.3 Hasil Uji Heterokedastisitas Bank Konvensional ... 42

4.4 Hasil Uji Heterokedastisitas Bank Syariah ... 43

4.5 Hasil Uji Multikolinearitas Bank Konvensional ... 44

4.6 Hasil Uji Multikolinearitas Bank Syariah ... 44

4.7 Hasil Uji Regresi Linier Berganda Bank Konvensional ... 45

4.8 Hasil Uji Regresi Linier Berganda Bank Syariah ... 45

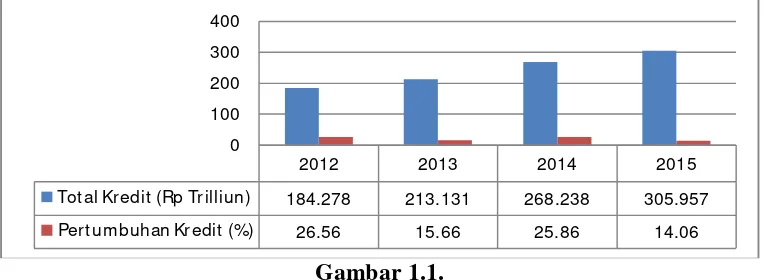

1.1Perkembangan Kredit Properti Tahun 2012-2015 ... 5

1.2Alur Kerangka Kebijakan Makroprudensial ... 7

2.1 Kurva Penawaran Kredit ... 10

2.2 Hubungan Rumah Baru dengan Penyaluran KPR ... 12

2.3 Kerangka Penelitian ... 28

4.1 Hasil Uji Normalitas Bank Konvensional ... 40

4.2 Hasil Uji Normalitas Bank Syariah ... 40

4.3 Kurva Fungsi Konsumsi ... 51

4.4 Kurva Penerapan Fungsi Konsumsi ... 51

4.5 Perkembangan Indeks Harga Properti Residensial (IHPR) ... 60

4.6 Sumber Pembiayaan Konsumen ... 60

4.7 KPR & KPA dan Total Kredit ... 61

vii INTISARI

Krisis keuangan global yang menjadi problematika negara-negara di dunia ini, menyebabkan ketidakstabilan ekonomi dan keuangan. Banyak negara terkena dampak dari krisis keuangan global. Indonesia mengalami krisis keuangan global pada saat itu dan Bank Indonesia (BI) dengan baik merespon dengan menerapkan kebijakan makroprudensial agar dapat memitigasi risiko kredit, modal, dan

governance. Penelitian ini fokus pada instrumen kebijakan makroprudensial yang

mengatur risiko kredit pemilikan rumah (KPR) yaitu Loan to Value (LTV) dan

Financing to Value(FTV).

Dalam penelitian ini juga menggunakan indikator makroekonomi seperti, suku bunga kredit, bagi hasil dan IPI. Penelitian ini bertujuan untuk menganalisis pengaruh Loan to Value danFinancing to Valueterhadap permintaan KPR di Indonesia. Subjek dalam penelitian adalah bank umum konvensional dan bank Syariah di Indonesia. Metode yang digunakana yaitu regresi berganda.

Hasil penelitian menunjukan bahwa Loan to Value danFinancing to Value

berpengaruh positif terhadap permintaan KPR di Indonesia. Terbukti dengan penurunan NPL dan NPF masing-masing sebesar 2,4% dan 3,11% kemudian permintaan KPR mencapai 0,12% (qtq) dan juga mampu mendorong pertumbuhan ekonomi disektor riil. Variabel IPI berpengaruh positif dan signifikan terhadap permintaan penyaluran KPR. Variabel suku bunga kredit berpengaruh negatif dan signifikan terhadap permintaan kredit pemilikan rumah di Indonesia. Variabel bagi hasil tidak berpengaruh terhadap permintaan kredit pemilikan rumah di Indonesia. Penelitian ini menyimpulkan bahwa dalam penerapan kebijakan Loan

to Value danFinancing to Value terhadap permintaan kredit pemilikan rumah

bepengaruh positif baik pada bank konvensional maupun pada bank Syariah di Indonesia.

viii

at the time and the Bank Indonesia (BI) and either respond by implementing a policy of macro prudential in order to mitigate credit risk, capital, and

governance. This research focus on policy instruments governing the risk macro prudential home financing growth(KPR)Loan to Value (LTV) and Financing to Value (FTV).

In this study also used macroeconomic indicators such as real interest rates, for the results and IPI. This research aims to analyze the effect of Loan to Value and Financing to Valuehome financing growthdemand in Indonesia. Subjects in his study are public banks conventional and Islamic banks bank in Indonesia. The method used is multiple regression.

The research results show that Loan to Value and Financing to Value positive effecon demandhome financing growth in Indonesia. As evidenced by the decline in the NPL and NPF respectively amounted to 2.4% and 3.11% then home financing growth reaches 0.12% (qtq) and also able to encourage economic growth in the real sector. IPI varible has positive and significant effect on the toward home financing demand. Variable ineterst rates negative and significant effect againts the demand for home loans in Indonesia. Variable profit sharingno effest against the demand for home loans in Indonesia.The study concluded that in implementing policies Loan to Value and Financing to Value to demand home financing growth positive effect both on conventional banks and Islamic banks in Indonesia.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pertumbuhan bisnis properti di Indonesia semakin pesat seiring dengan kemajuan perekonomian Indonesia, bisa dilihat dari banyaknya pembangunan perumahan, apartemen, hotel, rumah, ruko, pusat perbelanjaan, dan pusat perkantoran (Rusteliana, 2014). Pertumbuhan bisnis properti ini dibarengi dengan meningkatnya kredit konsumsi masyarakat termasuk disektor properti.Berdasarkan(Heratri, 2015), yang menyatakan bahwa sejak tahun 2011 industri properti terus menunjukkan tren peningkatan terutama pada sektor kredit konsumsi. Pertumbuhan sektor tersebut didominasi oleh kredit pemilikan rumah, yang mencapai angka 33,12% (yoy) melebihi pertumbuhan agregat sebesar 24,4% (yoy).

Pertumbuhan ini terus mengalami peningkatan yang signifikan pada tahun 2012 sampai dengan pertengahan tahun 2013. Pertumbuhan kredit yang sangat tinggi yaitu pada segmen flat dan apartemen. Bulan Mei 2013 kredit pemilikan flat/apartemen tumbuh sebesar 87,4% dibandingkan pada bulan yang sama pada tahun sebelumnya. Antara tahun 2011 sampai 2013, harga properti residensial meningkat sebesar 30% per tahun. Artinya, harga properti tidak mengalami tren penurunan yang signifikan pada tahun tersebut. Sementara itu pertumbuhan kredit perumahan relatif stabil.

KPR tipe >70m² sempat mengalami penurunan di bulan Maret sampai dengan Juni 2013 dan mengalami tren meningkat di bulan Juli sebesar 25,5%. Sedangkan untuk pertumbuhan KPR tipe >70m² di bank Syariah tahun 2014 mengalami peningkatan sebesar Rp 79.817,00 dan tahun 2015 mengalami perlambatan sebesar Rp 77.167,00. Selain itu, dari sisi posisi pergerakan saham perumahan yang mengalami penurunan. Saham dibidang properti secara mayoritas selama tiga bulan terakhir mengalami penurunan 8,9%, nilai tukar yang mengalami depresiasi sampai menembus Rp 13.570,00 di ikuti dengan kenaikan suku bunga kreditdi triwulan III 2016 15,92% (Badan Pusat Statistik, 2016). Tentunya akan menambah besar resiko gagal bayar bagi kredit perumahan dan tidak mencerminkan harga yang sebenarnya.

Bercermin dari krisis global di Amerika Serikat pada tahun 2008 akibat dari subprime mortgage yaitu adanya pemberian kredit yang tidak kredibel oleh perbankan kepada debitur sehingga menimbulkan gelembung di sektor properti dan menimbulkan dampak yang sistemik di negara lain, termasuk Indonesia.Hal ini menyebabkan stabilitas dan sistem keuangan memburuk. Bagi pihak otoritas yaitu BI, krisis menjadi catatan penting dalam mengevaluasi kebijakan-kebijakan yang telah diterapkan. Menjaga pertumbuhan perekonomian di Indonesia agar tetap berada pada momentum yang positif maka diperlukan upaya meningkatkan pembiayaan denganmendorong berjalannya fungsi intermediasi perbankan baik bank konvensional maupun bank Syariah.

3

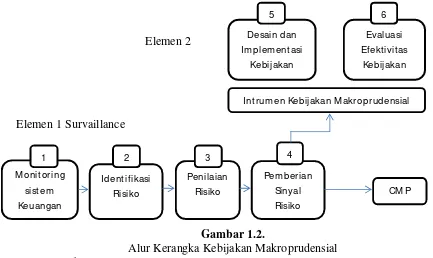

perekonomian Indonesia pasca krisis 2008, Bank Indonesia semakin fokus pada kebijakan makroprudensial ini(Bank Indonesia, 2014). Kebijakan makroprudensial ada enam tahapan yaitu monitoring sistem keuangan, identifikasi risiko, penilaian risiko, pemberian sinyal risiko, desain dan implementasi kebijakan hingga evaluasi akhir atas efektivitas kebijakan yang diambil.

Berkaca dari krisis ekonomi pada tahun 2008 akibat dari hancurnya industri properti dan upaya untuk mengatasi berbagai permasalahan yang mungkin akan ditimbulkan dalam penyaluran kredit, Bank Indonesia melalui penyesuaian terhadap kebijakan makroprudensial dengan menggunakan instrumennya yaituLoan to Value danFinancing to Valueyang dilakukan secara proporsional dan terukur. Saat properti mengalami permintaan yang tinggi dan memiliki kemungkinan akan terjadinya economic bubble, LTV dan FTV berguna untuk menurunkan permintaan tersebut dengan cara melakukan pengetatan rasio LTV dan FTV. Ketika,propertimelemah keduanya dapat menjadi penggenjot pertumbuhan properti dengan melakukan pelonggaran pada rasio keduanya.

tipe 70m² ke atas dikenakan FTV maksimal 80%, rumah kedua 70%, rumah berikutnya 60%.

Tujuan pembatasan rasio LTV dan FTV untuk menjaga stabilitas sistem keuangan terutama di sektor kredit properti, karena permintaan kredit tinggi dan harga properti yang sangat tinggi merupakan salah satu risiko yang perlu dicermati. Di sisi lain, penarapan LTV dan FTV bertujuan untuk memberikan kesempatan besar bagi masyarakat berpenghasilan menengah kebawah untuk memperoleh rumah yang layak huni serta meningkatkan aspek perlindungan konsumen disektor properti. Instrumen ini akan senantiasa dirubah oleh Bank Indonesia sesuai dengan fenomena yang terjadi dan kebutuhan ekonomi. LTV dan FTV sudah mengalami beberapa kali perubahan akibat dari fluktuasi pertumbuhan properti.

5

Kenaikan pertumbuhan properti yang agresif meyebabkan kekhawatiran bagi pemerintahan khususnya Bank Indonesia, terhadap risiko bubble ekonomi. Pertengahan tahun 2013, BI melakukan revisi terhadap rasio LTV dan FTV dengan melakukan pengetatan tepatnya pada tanggal 24 September 2013. Tujuannya meminimalisir demandpembelian properti melalui perbankan konvensional dan Syariah. Pengetatan yang dilakukan pada September 2013 membuahkan hasil yang signifikan. Penyaluran kredit properti mengalami penurunan walaupun sempat mengalami kenaikan di tahun 2014 mencapai 25,86%. Namun sampai kuartal IV tahun 2015 pertumbuhan kredit properti semakin menurun (Budiyanti, 2015).

September 2015 Bank Indonesia menerbitkan surat edaran baru Peraturan Bank Indonesia No. 17/10/PBI/2015 tentang rasio Loan to Value dan rasio Financing to Value untuk kredit pemilikan rumah dan uang muka untuk kredit kendaraan bermotor.

Gambar 1.1.

Perkembangan Kredit Properti tahun 2012-2015 Sumber :Bank Indonesia, 2015

Pelonggaran rasio LTV dan FTV ini juga diharapkan bisa membantu menekan rasio pembiayaan bermasalah atau kredit bermasalah.

2012 2013 2014 2015

Tot al Kredit (Rp Trilliun) 184.278 213.131 268.238 305.957

Pert um buhan Kredit (%) 26.56 15.66 25.86 14.06 0

Jika pembiayaan naik pembaginya lebih besar, NPL diharapkan bisa menurun. Penelitian (Hahm, 2011), tentang efektivitas penggunaan instrumen kebijakan makroprudensial di Korea Selatan menunjukkan bahwa Loan to Value (LTV), LDR dan GWM efektif untuk mengurangi siklus kredit. Bank merupakan sumber institusi penting dan utama dalam pembiayaan eksternal suatu bisnis dibanyak negara. Bahkan peran yang lebih besar lagi yaitu dapat membantu meningkatkan perekonomian suatu negara termasuk di negara-negara berkembang seperti Indonesia(Mishkin, 2001). Saat ini peran tersebut tidak hanya dimonopoli oleh perbankan konvensional, tetapi perbankan Syariah sebagaiperbankan yang belum lama berkembang, telah turut menyumbangkan kiprahnya dalam perekonomian Indonesia.

Berdasarkan uraian diatas, untuk mengulas pengaruh dan efektivitas LTV dan FTV di Indonesia maka penulis mengangkat judul “Analisis Pengaruh Loan to Value danFinancing to Value terhadap Permintaan KreditPemilikan Rumah di Indonesia”.

B. Batasan Masalah

7

hasil. Sesuai dengan gambar 1.2yang akan digunakan yaitu tahap enam pada elemen dua, yaituevaluasi efektivitas kebijakan.

Elemen 2

Loan to Value dan Financing to Valuemerupakan instrumen kebijakan yang dikeluarkan oleh otoritas. Bank Indonesia menggunakan pendekatan counter cyclical, yaitu melakukan pengetatan regulasi dalam kondisi permintaan kredit yang tinggi untuk menjaga perekonomian tetap produktif dan mampu menghadapi tantangan disektor keuangan dimasa yang akan datang.Bank Indonesia menyadari bahwa ketika pelonggaran LTV dan FTVakan berpotensi peningkatan eksposur risiko kredit. Disisi lain, ketika pengetatan penyaluran kredit pemilikan rumah (KPR) cenderung mengalami trend menurun baik pada perbankan Syariah maupun perbankan konvensional.

M onit oring

sist em Keuangan

Penilaian Risiko

Int rum en Kebijakan M akroprudensial

Tinggi rendahnya permintaan kredit disektor perumahan tidak lepas dari pengaruh indikator makroekonomi yaitu IPI, suku bunga kredit dan bagi hasil. Berdasarkan kondisi tersebut maka perlu analisis pengaruh instrumen kebijakan yang telah ditetapkan pada perbankan. Dengan demikian penelitian ini diharapkan mampu menjawab pertanyaan-pertanyaan berikut ini :

1. Apakahindikator makroekonomi berpengaruh terhadap permintaan kredit pemilikan rumah (KPR) di Indonesia?

2. Apakah Loan to Value dan Financing to Valueberpengaruh terhadap permintaan kredit pemilikan rumah (KPR) di Indonesia?

D. Tujuan Penelitian

Berdasarkan rumusan masalah maka tujuan penelitian ini untuk :

1. Untuk mengetahui seberapa besar pengaruh indikator makroekonomiterhadap permintaan kredit pemilikan rumah (KPR)di Indonesia.

2. Mengetahui seberapa besar pengaruh Loan to Value dan Financing to Value terhadap permintaan kredit pemilikan rumah (KPR) di Indonesia. E. Manfaat Penelitian

9

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Keynes.

Teori konsumsi Keynes menyatakan bahwa “pengeluaran seseorang untuk konsumsi dan tabungan dipengaruhi oleh pendapatannya. Semakin besar pendapatan seseorang maka akan semakin banyak tingkat konsumsi dan tingkat tabungannya. Sebaliknya, apabila tingkat pendapatan seseorang semakin kecil, maka seluruh pendapatannya digunakan untuk konsumsi sehingga tingkat tabungannya nol (0). Dalam teori Keynes menggunakan hipotesis pendapatan absolut yang pada intinya menjelaskan bahwa ketika konsumsi seseorang secara absolut ditentukan oleh tingkat pendapatan, kalau ada faktor lain yang juga menentukan maka menurut Keynes semuanya tidak terlalu berpengaruh.

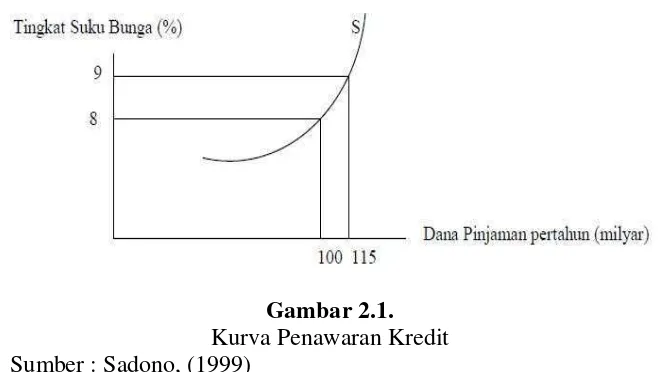

2. Teori Penawaran Kredit.

Dalam pasar kredit, penawaran kredit ditentukan oleh jumlah kredit dan harga dari kredit yaitu tingkat suku bunga. Selain itu, penawaran kredit dipengaruhi oleh faktor-faktor lainnya seperti kondisi internal perbankan serta efisiensi perbankan.

Gambar 2.1. Kurva Penawaran Kredit Sumber : Sadono, (1999)

Kurva penawaran kredit bergerak dari kiri bawah ke kanan atas atau sebaliknya dari kanan atas ke kiri bawah. Berdasarkan kondisi tersebut maka kurva penawaran memiliki kemiringan/slope positif. Maka apabila tingkat suku bunga rendah maka jumlah dana pinjaman yang ditawarkan juga semakin rendah. Model kredit dalam sistem perbankan menurut Melitz dan Pardue dirumuskan sebagai berikut :

SK = g (S, ic, ib, BD) Keterangan :

11

ib = biaya opurtunitas meminjam uang BD = biaya deposito bank

Berdasarkan teori Militz dan Pardue, penerapan aturan kebijakan Loan to Value pada penyaluran kredit properti khususnya kredit pemilikan rumah (KPR) merupakan kendala yang dihadapi bank dalam memberikan kredit kepada nasabah. Aturan tersebut membatasi bank dalam memberikan pinjaman terhadap nilai agunan sehingga menjadi kendala dalam bank memberikan kredit. Penawaran kredit bank memiliki hubungan positif terhadap kendala-kendala yang dihadapi bank. Hal ini dapat diaplikasikan bahwa apabila Loan to Value meningkat maka pinjaman yang diberikan bank semakin meningkat atau dengan kata lain bank memberikan pinjaman kredit pemilikan rumah (KPR) semakin meningkat.

bunga yang dikenakan juga semakin meningkat. Dalam hal ini dapat dikaitkan bahwa, jangka waktu kredit memiliki pengaruh terhadap penawaran kredit melalui tingkat suku bunga kredit.

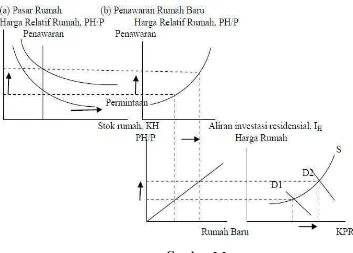

3. Investasi Residensial.

Kredit pemilikan rumah (KPR) termasuk kredit konsumtif dengan penyaluran untuk individu. KPR dapat bertujuan untuk pemenuhan kebutuhan primer sebagai kebutuhan tempat tinggal dan spekulasi sebagai investasi.

Gambar 2.2.

Hubungan Rumah Baru dengan Penyaluran KPR Sumber : Mankiw, (2000)

13

mempengaruhi penyaluran kredit khususnya kredit pemilikan rumah (KPR). Peningkatan permintaan perumahan menyebabkan permintaan kredit pemilikan rumah (KPR) mengalami peningkatan. Apabila harga rumah naik maka permintaan kredit pemilikan rumah (KPR) juga semakin meningkat. Hal ini disebabkan KPR merupakan sumber pembiayaan dari perbankan yang dapat dipergunakan dalam melakukan pembelian rumah. Kenaikan harga rumah menyebabkan penyediaan dana untuk pembelian rumah juga lebih besar sehingga diperlukan sumber pembiayaan seperti KPR dalam meringankan pembelian rumah.

B. Landasan Konsep 1. Operasional Bank.

Lembaga keuangan bernama bank bukan sesuatu yang asing lagi bagi masyarakat. Keberadaan bank memiliki fungsi yang besar di kalangan masyarakat. Jika dulu bank hanya dikenal bagi pihak-pihak yang ingin menabung sebagian uangnya, saat ini fungsi bank dan kegiatan operasional bank semakin beragam. Mulai dari menstransfer dana secara real time antar rekening, pembayaran dan penerimaan gaji, pembayaran terhadap barang dan jasa, sampai melakukan investasi. Bank sekarang tidak hanya dimiliki oleh pemerintah namun juga pihak-pihak swasta, baik bank konvensional maupun bank Syariah.

lintas pembayaran.Bank umum merupakan bagian dari perbankan nasional yang memiliki fungsi utama sebagai penghimpun dan penyalur dana masyarakat serta pemberi jasa dalam lalu lintas pembayaran. Sedangkan bank Syariah adalah lembaga keuangan Syariah yang tugas pokoknya memberikankredit dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip Syariah Islam. Akad yang dijalankan dalam bank Syariah secara umum ada beberapa yaitu, mudharobah, musyarakah, ijarah, istisnah.

Kegiatan operasional bank secara umum yaitu penghimpun dana dengan cara mengeluarkan berbagai produk keuangan, pemberian kredit ataupun pembiayaan diberikan dengan berbagai produk, mulai dari kredit pemilikan rumah (KPR) sampai kredit tanpa agunan, pemindahan dana berupa transfer antar daerah ataupun pengiriman uang ke luar negeri dan yang terakhir penyimpan barang dan surat berharga.

2. Kebijakan Makroprudensial.

15

risiko instabilitas sistem keuangan berasal dari tekanan inflasi dan volitalitas nilai tukar rupiah, maka kebijakan makroprudensial yang diambil oleh BI akan selalu mengarah pada usaha untuk menuntaskan kedua masalah tersebut dengan pengetatan moneter melalui suku bunga kreditacuan.

Ketika BI rate naik, bunga kredit bank juga akan naik. Hal ini dilakukan untuk menjaga pertumbuhan kredit tidak terlalu tinggi, terutama pada kredit konsumsi yang ditopang oleh kredit perumahan dan kendaraan. Disisi lain, BI juga senantiasa menjaga nilai tukar rupiah agar selalu stabil yang disesuaikan dengan kebutuhan. Risiko dalam makroprudensial mencakup dua dimensi yaitu dimensi time series dan dimensi cross section. Dimensi time series melihat risiko yang terdapat dalam sistem keuangan berevolusi sepanjang waktu. Dimensi ini mendeteksi ada tidaknya procyclicality yaitu, suatu kondisi dimana pelaku pasar memilih mengambil risiko atau menghindari risiko yang akan memperbesar simpangan siklus ekonomi (memperdalam economic downtown atau mempertinggi economic upturn).

sistem, baik melalui saluran langsung ataupun tidak langsung (Bank Indonesia, 2015).

Kebijakan makroprudensial dimulai sejak tahap awal yaitu pemetaan dan pemantauan risiko, hingga berlanjut ketahap pemilihan instrumen kebijakan. Tahap terakhir evaluasi untuk mengetahui efektivitas tindakan yang diambil.Konsep dari makroprudensial memiliki dua konsep yang pertama, risiko diukur dari spillover dampak dan biaya yang ditimbulkan, termasuk interaksi dengan makroekonomi. Kedua yaitu, kesehatandan kinerja institusi keuangan tidak lagi menjadi syarat perlu bagi SSK, apabila kegagalan atau risiko pada satu institusi atau beberapa institusi tidak menimbulkan dampak signifikan pada sistem dan tidak lagi menjadi syarat cukup apabila terdapat common risk factor, concertration risk (Bank Indonesia, 2013).

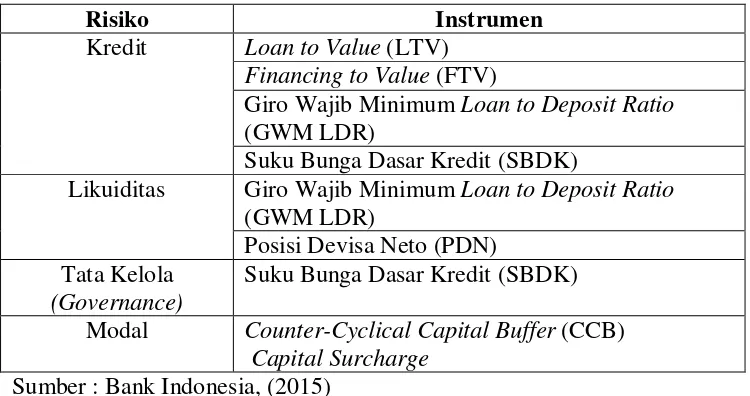

17

Tabel 2.1.

INSTRUMEN KEBIJAKAN MAKROPRUDENSIAL INDONESIA

Risiko Instrumen

Kredit Loan to Value (LTV) Financing to Value (FTV)

Giro Wajib Minimum Loan to Deposit Ratio (GWM LDR)

Suku Bunga Dasar Kredit (SBDK)

Likuiditas Giro Wajib Minimum Loan to Deposit Ratio (GWM LDR)

Posisi Devisa Neto (PDN) Tata Kelola

(Governance)

Suku Bunga Dasar Kredit (SBDK) Modal Counter-Cyclical Capital Buffer (CCB)

Capital Surcharge Sumber : Bank Indonesia, (2015)

3. Instrumen Loan to Value (LTV) dan Financing to Value (FTV).

Instrumen yang berkaitan dengan pembatasan penyaluran kredit properti dan pembiayaan properti adalah LTV untuk perbankan konvensional dan FTV untuk perbankan Syariah. LTV merupakan angka rasio antara nilai kredit yang dapat diberikan bank terhadap nilai agunan berupa properti pada saat pemberian kredit berdasarkan harga penilaian akhir. FTV adalah rasio antara nilai pembiayaan yang dapat diberikan oleh bank Syariah terhadap nilai agunan berupa properti pada saat pemberian pembiayaan berdasarkan harga penilaian terakhir (Peraturan Bank Indonesia No. 17/10/PBI/2015, 2015: 4).

kehati-hatian dalam penyaluran kredit dan pembiayaan sehingga risiko kredit macet dan pembiayaan bermasalah dapat dicegah. Selain itu, untuk meningkatkan aspek perlindungan konsumen di sektor properti serta memberikan kesempatan kepada masyarakat menengah ke bawah untuk memperoleh rumah yang layak huni. Sebagaimana yang tertera dalam PBI No. 17/10/PBI/2015, dalam perhitungannya dalam rasio LTV, kredit ditetapkan berdasarkan plafon kredit yang diterima oleh debitur sesuai dengan perjanjian sedangkan nilai agunan dari properti ditentukan berdasarkan pada nilai taksiran yang dilakukan penilai intern bank atau penilai independen.

Instrumen FTV, dalam perhitungan pembiayaan ditetapkan sesuai dengan jenis akad yang digunakan yaitu:

a. Akad jual beli atau murabahah, merupakan KPR dimana bank menetapkan margin dari harga jual rumah. Besarnya margin ini ditentukan oleh jangka waktu cicilan yang telah disepakati. Cicilan setiap bulan yang dikenakan akan tetap sama dari awal sampai akhir masa cicilan. KPR ini paling umum digunakan dalam bank Syariah karena paling mudah dipahami oleh masyarakat.

19

c. Akad sewa beli atau ijarah muntahiya bittamlik (IMBT), adalah KPR dengan konsep sewa beli di mana nasabah dianggap menyewa rumah pada bank dan pada masa akhir cicilan nasabah memiliki pilihan untuk membeli rumah tersebut. Dengan demikian nilai yang dibayarkan nasabah pada bank setiap bulan seolah-olah adalah uang sewa yang dibayarkan dalam jangka waktu yang telah disepakati. Uang muka KPR IMBT merupakan uang jaminan yang diperhitungkan sebagai tanda jadi pembelian. Bila pada masa akhir cicilan nasabah memilih untuk tidak membeli rumah tersebut, maka uang muka dikembalikan oleh bank dan rumah tetap menjadi milik bank.

4. Indikator Makroekonomi. a. Suku Bunga Kredit.

Teori Karl dan Fair dalam Wicaksono (2010) mengatakan bahwa suku bunga adalah pembayaran bunga tahunan dari suatu pinjaman, dalam bentuk persentase dari pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman. Pengertian suku bunga menurut Sunariyah (2004) adalah harga dari pinjaman. Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur. Menurut (Kasmir, 2007) ada dua macam suku bunga dalam kegiatan perbankan, yaitu : bunga simpanan dan bunga pinjaman. Suku bunga simpanan yaitu, bunga yang diberikan sebagai rangsangan atas balas jasa bagi nasabah yang menyimpan uangnya dibank, misal giro, bunga tabungan dan bunga deposito. Sedangkan suku bunga kredit atau bunga pinjaman yaitu, bunga yang dibebankan kepada para peminjam atau harga yang harus dibayar oleh nasabah kepada bank sesuai dengan suku bunga kredit yang ditetapkan oleh perbankan.

21

b. IPI.

Indeks produksi industri adalah indikator ekonomi yang menghitung tingkat output yang dihasilkan semua industri di suatu negara. Indeks Produksi Industri dihitung dengan mempertimbangkan beberapa komponen baik dari segi kapasitas output dan efisiensi hingga terbentuk menjadi indeks. Indeks produksi adalah indeks yang berhubungan langsung pada sektor riil. Peningkatan dan penurunan indeks dapat mengindikasikan keadaan perekonomian. Karena adanya pengaruh penawaran dan permintaan di pasar barang dan jasa.

c. Bagi Hasil.

Dalam perjanjian, bagi hasil yang disepakati adalah proporsi pembagian hasil (disebut nisbah bagi hasil) dalam ukuran persentase atas kemungkinan hasil produktifitas nyata. Nilai nominal bagi hasil yang nyata-nyata diterima, baru dapat diketahui setelah hasil pemanfaatan dana tersebut benar-benar telah ada (ex post phenomenon, bukan ex ente).

Nisbah bagi hasil ditentukan berdasarkan kesepakatan pihak-pihak yang bekerja sama. Besarnya nisbah biasanya akan dipengaruhi oleh pertimbangan kontribusi masing-masing pihak dalam bekerja sama (share and partnership) dan prospekperolehan keuntungan (expected return) serta tingkat resiko yang mungkin terjadi (expected risk). (Anto, 2003).

5. Kredit Pemiikan Rumah (KPR).

Kredit adalah sistem peminjamana uang dengan pembayaran berjangka yang ditetapkan oleh kedua belah pihak antara peminjam (debitur) dan pemberi pinjaman (kreditur). Menurut UU No 10 Tahun 1998 kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Pada perbankan syariah kredit biasa disebut dengan pembiayaan.

23

perekonomian adalah kredit dapat meningkatkan daya guna modal, kredit dapat meningkatkan daya guna barang, kredit sebagai alat stabilias perekonomian, dan kredit dapat digunakan untuk meningkatkan pendapatan nasional. Dengan meningkatnya kredit baik untuk konsumsi atau produksi maka secara otomatis akan meningkatkan pendapatan nasional.

KPR atau kredit pemilikan rumah merupakan bagian dari fasilitas bank untuk membeli dan memiliki rumah dengan pendanaa atau kredit bank. Berdasarkan agunan maka, KPR dibedakan atas :

a. KPR multiguna atau KPR Refinancing, merupakan KPR yang menggunakan rumah yang sudah dimiliki sebagai agunan.

b. KPR bersubsidi, yaitu KPR yang disediakan bank sebagai bagian dari program pemerintah atau Jamsostek, dalam rangka memfasilitasi pemilikan atau pembelian rumah sederhana sehat (RSH) oleh masyarakat berpengahasilan rendah sesuai kelompok sasaran.

c. KPR non Subsidi atau konvensional, produk KPR yang disediakan oleh perbankan dengan persyaratan yang mengikuti ketentuan umum perbankan dan tingkat suku bunga reguler yang ditetapkan oleh perbankan.

pada transaksi yang menggunakan prinsip akad murabahah, musyarakah mutanaqisah dan IMBT .

C. Penelitian Terdahulu

R.r Anggraini Puspa Dewi, Universitas Brawijaya, Malang. Publikasi pada Agustus 2016 dengan judul “Analisis Permintaan Kredit Pemilikan RumahStudi kasus Bank Tabungan Negara”. Data yang digunakan dari triwulan I-2008 sampai dengan triwulan I-2015, menggunakan metode regresi linier berganda. Dengan hasil, variabel PDB rill berpengaruh positif dan signifikan terhadap permintaan KPR. Sedangkan suku bunga kredit, inflasi dan dummy LTV tidak signifikan berpengaruh terhadap permintaan KPR (Dewi, 2016).

Neneng Ela Fauziyyah, Universitas UIN Sunan Kalijaga, Yogyakarta. Publikasi pada 23 November 2016 dengan judul “Analisis Dampak Kebijakan Pelonggaran Financing to Value (FTV) terhadap penyaluran Pembiayaan Properti di Perbankan Syariah dalam Kerangka Kebijakan Makroprudensial”. Data yang digunakan berupa periode bulanan dimulai dari 2010M01 sampai dengan 2016M04, metode yang digunakan adalah Vector Error Corection Model (VECM). Dengan hasil variabel FTV, IPI dan inflasi berpengaruh positif sedangkan BI rate berpengaruh negatif (Fauziyyah, 2016).

25

Loan to Value sebagai Usaha Meminimalisir Kredit Bermasalah dalam Penyaluran KPR (Studi Kasus pada PT. Bank Tabungan Negara (persero) Tbk kantor cabang Kediri). Berdasarkan hasil perhitungan dengan adanya pelonggaran rasio Loan to Value berdampak pada penawaran penyaluran fasilitas KPR yang disalurkan dan diikuti dengan penurunan tingkat Non Performing Loan (NPL) yang dihasilkan (Intan Wulandari d. , 2016).

Dona Nove Lasmarohana, Universitas Brawijaya, Malang. Publikasi pada 3 Februari 2015 dengan judul “Analisis Pengaruh Loan to Value, Jangka Waktu Kredit, Tingkat Pendapatan dan Jumlah Tanggungan Keluarga terhadap Keputusan Pemberian Kredit Pemilikan Rumah studi Kasus pada PT. Bank Pembangunan Daerah Jawa Timur Cabang Malang”. Data yang digunakan adalah hasil dari observasi mulai Desember 2014 sampai dengan Januari 2015 dengan 70 observasi, metode yang digunakan yaitu regresi logistik. Dengan hasil LTV dan tingkat pendapatan berpengaruh positif. Sedangkan tanggungan keluarga berpengaruh negatif dan jangka waktu kredit tidak berpengaruh(Lasmarohana, 2015).

terhadap permintaan kredit rumah pada Bank Umum di Jawa Tengah

Surveillance, sistem keuangan untuk evaluasiefektivitas dan pengaruh makroekonomi dan makroprudensial terhadap permintaan kredit. Melalui IPI, suku bunga kredit, bagi hasil. Kebijakan makroprudensial menggunakan instrumennya yaitu LTV dan FTV yang berhubungan positif terhadap permintaan kredit pemilikan rumah.

Variabel makroekonomi yaitu, IPI mempunyai hubungan yang positif terhadap permintaan kredit hal ini sejalan dengan penelitian yang telah dilakukan oleh R.r Anggraini Puspa Dewi ditahun 2016. Sesuai teori Keynes yang mengatakan bahwa C=Y, semakin besar pendapatan seseorang maka akan semakin banyak tingkat konsumsi dan tingkat tabungannya juga akan bertambah.

27

bunga. Menurut penelitian Akhmad Kholisudin ditahun 2012, yang menyatakan suku bunga berhubungan negatif terhadap permintaan kredit. Salah satu faktor yang mempengaruhi tingkat suku bunga adalah jangka waktu kredit. Semakin lama jangka waktu kredit yang diberikan maka tingkat bunga yang dikenakan juga semakin meningkat.

Ketika rasio Loan to Value danFinancing to Valuediketatkan artinya rasionya kecil dan DP (Down Payment) yang harus dibayarkan masyarakat kepada bank nilainya tinggi. Misalkan, pengetatan penerapan rasio dari 70% dengan DP 30% menjadi 60% dengan DP 40%, mengakibatkan permintaan kredit atau pembiayaan rumah menurun karena DP yang harus dibayarkan terlalu besar. Sebaliknya, ketika terjadi pelonggaran dari 70% dengan DP 30% menjadi 80% dengan DP 20% yang akan mengakibatkan permintaan rumah meningkat karena DP yang harus dibayarkan kecil.

Dalam penelitian ini, tipe rumah yang digunakan yaitu tipe rumah >70 m² karena paling banyak diminati dibandingkan tipe yang lain dan tipe > 70 m² yang terkena LTV diantara tipe dibawahnya. Intan Wulandari, Muhammad Saifi dan Devi Farah Azizah melakukan penelitian yang mengatakan bahwa LTV berpengaruh positif terhadap permintaan kredit pemilikan rumah (KPR).

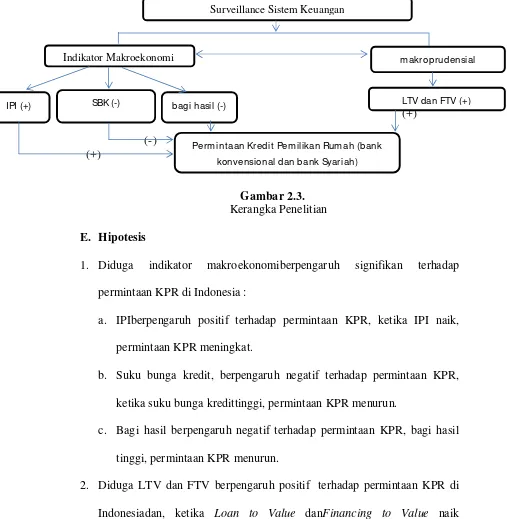

kredit, danbagi hasil. Berdasarkan pemaparan tersebut maka dapat di gambarkan kerangkapemikiran sebagai berikut:

(+) (-)

(+)

Gambar 2.3. Kerangka Penelitian E. Hipotesis

1. Diduga indikator makroekonomiberpengaruh signifikan terhadap permintaan KPR di Indonesia :

a. IPIberpengaruh positif terhadap permintaan KPR, ketika IPI naik, permintaan KPR meningkat.

b. Suku bunga kredit, berpengaruh negatif terhadap permintaan KPR, ketika suku bunga kredittinggi, permintaan KPR menurun.

c. Bagi hasil berpengaruh negatif terhadap permintaan KPR, bagi hasil tinggi, permintaan KPR menurun.

2. Diduga LTV dan FTV berpengaruh positif terhadap permintaan KPR di Indonesiadan, ketika Loan to Value danFinancing to Value naik (dilonggarkan), permintaan KPR mengalami peningkatan dan sebaliknya.

Perm int aan Kredit Pem ilikan Rum ah (bank konvensional dan bank Syariah)

Indikator Makroekonomi

IPI (+)

m akroprudensial

bagi hasil (-)

SBK (-) LTV dan FTV (+)

29

BAB III

METODOLOGI

A. Objek Penelitian

Dalam penelitian ini objek yang digunakan yaitu kredit pemilikan rumah (KPR) di Indonesia. Subjek penelitian dari indikator makroekonomi yaitu IPIyang dapat digunakan untuk menunjukkan laju pertumbuhan ekonomi secara keseluruhan atau setiap sektor dari tahun ke tahun, suku bunga kredit digunakan untuk acuan masyarakat dalam membayar kredit pada bank konvensional, sedangkan untuk bank Syariah menggunakan bagi hasil untuk menentukan pembagian hasil antara bank dan nasabah.Subjek penelitian lainnya yang termasuk dari instrumen makroprudensial yaitu,LTV dan FTV untuk mengontrol permintaan kredit atau pembiayaan rumah di Indonesia.

B. Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang sudah tersedia dan diperoleh dengan tujuan bukan untuk penelitian yang sedang dilakukan tetapi data dikumpulkan untuk tujuan lain. Data sekunder didapatkan pada buku, literatur, jurnal, dokumen maupun dari berbagai lembaga seperti organisasi, badan pusat statistik, perusahaan, dan kantor pemerintahan yang berhubungan dengan penelitian yang dilakukan.

Karena, menurut data Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI) pertumbuhan industri perbankan mencapai posisi terendah sejak awal 2010 setelah krisis ekonomi global.

Sumber data didapat dari Bank Indonesia (BI), Badan Pusat Statistik (BPS), Statistik Perbankan Indonesia (SPI), Otoritas Jasa Keuangan (OJK). C. Teknik Pengumpulan Data

Teknik pengumpulan data sekunder yang digunakan dalam penelitian adalah studi kepustakaan dari publikasi dan dokumen data statistik lembaga resmi. Data ini diambil dari lembaga - lembaga resmi seperti Bank Indonesia (BI), Badan Pusat Statistik (BPS), dan Statistik Perbankan Indonesia (SPI). D. Definisi Operasional

1. Definisi Variabel.

Variabel-variabel yang digunakan dalam penelitian ini mencangkup variabel dependen (KPR) yaitu sejumlah dana yang dipinjam masyarakatdari pihak bank umum dengan tujuan pembelian rumah. Besarnya nominal (outstanding) seluruh kredit pemilikan rumah yang telah disalurkan dalam satuan rupiah, dan variabel independen yang digunakan dalam penelitian ini yang dapat menggambarkan pertumbuhan KPR di Indonesia yaitu:

a. Data Indeks Produksi Industri didapat dari Badan Pusat Statistik (BPS) dengan periode tahun 20010M01 – 2016M09.

31

bunga kredityang di gunakan pada periode tahun 2010M01 sampai dengan 2016M09 yang diperoleh dari lembaga resmi yaitu Bank Indonesia (BI).

c. Bagi hasil merupakan proporsi pembagian hasil (disebut nisbah bagi hasil) dalam ukuran persentase atas kemungkinan hasil produktifitas nyata. Secara matematis dapat diformulasikan menjadi :

BH = f(S, p, 0) ... Keterangan :

BH = Bagi Hasil

S = share on partnership P = expected return 0 = expected risk

Data yang digunakan dari bulan Januari 2010 sampai dengan bulan September 2016 yang diperoleh dari Statistik Perbankan Indonesia (SPI). d. Loan to Value danFinancing to Value,kebijakan yang digunakan

Data yang digunakan mulai dari periode sebelum diterapkan kebijakan LTV dan FTV yaitu, Januari tahun 2010 hingga bulan Mei tahun 2012 dan periode sesudah penerapan LTV dan FTV dimulai pada bulan Juni 2012 hingga bulan September 2016. Data diperoleh dari Bank Indonesia (BI).

2. Alat Analisis.

Dalam mengolah data sekunder, ada beberapa alat analisis statistik yang digunakan seperti Eviews 8.0 dan Microsoft Excel 2010. Masing-masing alat analisis dengan penggunaan yang berbeda, Eviews 8.0 digunakan mengolah data secara agregat untuk proses regresi dan Microsoft Excel 2010 digunakan untuk pengolahan dan pengumpulan data sebelum regresi.

E. Model Analisis Data dan Uji Hipotesis

33

1. Analisis Linier Berganda.

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Penelitian ini menggunakan metode analisis regresi berganda karena variabel independennya lebih dari satu dan data berbentuk time series. Analisis regresi berganda adalah studi mengenai ketergantungan variabel dependen dengan satu atau lebih variabel independen, dengan tujuan untuk mengestimasi dan memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Gujarti, 1999). Dalam analisis regresi ini bukan hanya mengukur kekuatan hubungan antar variabel juga dapat melihat arah hubungan antar variabel.Dalam analisis regresi ini bukan hanya mengukur kekuatan hubungan antar variabel juga dapat melihat arah hubungan antar variabel.

Variabel dependen dalam model ini diasumsikan sebagai variabel yang mempunyai nilai tetap. Adapun bentuk persamaan regresi tersebut adalah sebagai berikut :

Yt= α + β1X1t+ β2X2t+ β3X3t+... + εt Yt = KPR bank Konvensional (Variabel dependent)

α = Konstanta

X1t = Suku Bunga Kredit(Variabel Independen) X2t = Loan to Value(Variabel Independent)

εt = Error

Yt= α + β1X1t+ β2X2t + β3X3t+... + εt Yt = KPR bank Syariah (Variabel dependent)

α = Konstanta

X1t = Bagi Hasil (Variabel Independen)

X2t = Financing to Value(Variabel Independent) X3t = Indeks Produksi Industri(Variabel Independent)

εt = Error

2. Uji Asumsi Klasik.

Uji asumsi klasik dilakukan untuk mengetahui ada atau tidaknya penyakit multikolinearitas, heterokedastisitas, dan autokorelasi pada hasil estimasi. Karena bila terjadi penyakit terhadap asumsi klasik maka pengujian terhadap koefisien baik uji-T atau uji-F tidak memberi manfaat secara statistik.

a. Uji Normalitas.

35

0,05 maka model tersebut tidak terdistribusikan dengan normal(Yuliadi, 2015).

b. Uji Autokorelasi.

Uji autokorelasi adalah uji yang dilakukan untuk melihat apakah korelasi antara suatu periode t dengan periode sebelumnya t-1. Model regresi yang baik adalah yang terhindar dari gangguan autokorelasi. Uji autokorelasi biasa digunakan untuk jenis data time series. Uji statistik yang digunakan untuk mendeteksi gangguan autokorelasi ada 3, yaitu : uji durbin watson, run test, dan uji langrange multiplier. Dalam penelitian ini yang digunakan adalan uji langrange multiplier (LM-Tes)(Agus, 2015).

c. Uji Heterokedastisitas.

d. Uji Multikolinearitas.

Uji multikolinearitas adalah uji yang dilakukan untuk melihat korelasi yang tinggi antara variabel-variabel bebas dalam suatu model regresi linear berganda. Jika ada hubungan korelasi yang tinggi antar variabel bebasnya, maka hubungan antara variabel bebas dan variabel terikatnya terganggu. Alat statistik yang digunakan untuk mengetahui gangguan multikolinearitas yaitu dengan cara melihat koefisien korelasi antara masing-masing variabel, jika lebih besar dari 0,8 maka terjadi gangguan multikolinearitas.(Gujarti, 1999).

3. Uji Hipotesis. a. Uji Statistik t.

Uji statistik t adalah uji yang menunjukkan seberapa besar pengaruh satu variabel independen dalam menerangkan variabel dependen. Hipotesis nol (Ho) yang hendak diuji apakah suatu parameter (βi) sama dengan nol, dapat ditulis:

: = 0 setiap variabel independen bukan merupakan

penjelas variabel dependen yang signifikan.

Dan hipotesis alternatifnya yaitu (Ha), yaitu parameter suatu variabel tidak sama dengan nol, dapat ditulis :

: ≠0 setiap variabel independen merupakan penjelas

variabel dependen yang signifikan. Statistik t dapat dihitung dari formula:

37

Dimana S adalah standar deviasi. Setelah menentukan hipotesis, dalam uji t perlu menentukan level of significance α, apakah 5% atau 10%. Untuk menentukan hasil maka apabila t hitung > t tabel maka (Ho) ditolak, berarti variabel independen berpengaruh signifikan secara individual terhadap variabel dependen dan sebaliknya, apabila t hitung < t tabel maka (Ho) diterima, berarti variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

b. Uji Statistik F.

Uji statistik F dilakukan untuk melihat apakah semua variabel independen dalam model berpengaruh secara bersamaan terhadap variabel dependen. Hipotesis nol (Ho) yang hendak diuji apakah semua parameter yang dipakai sama dengan nol, dapat ditulis :

: = = = = = 0 setiap variabel independen

bukan merupakan penjelas yang signifikan terhadap variabel dependen secara simultan.

Dan hipotesis alternatifnya yaitu (Ha), yaitu tidak semua parameter secara simultan yang dipakai sama dengan nol, dapat ditulis :

: = = = = = 0 setiap variabel independen

merupakan penjelas yang signifikan terhadap variabel dependen secara simultan.

independen berpengaruh signifikan secara individual terhadap variabel dependen secara simultan. Sebaliknya, apabila F hitung < F tabel maka (Ho) diterima, berarti variabel independen tidak berpengaruh signifikan terhadap variabel dependen secara simultan (Agus, 2015). c. Uji Determinasi.

BAB IV

HASIL DAN PEMBAHASAN

A. Hasil Penelitian

1. Hasil Uji Asumsi Klasik.

Untuk menghasilkan hasil penelitian yang baik, pada metode regresi diperlukan adanya uji asumsi klasik untuk mengetahui apakah terdapat penyimpangan asumsi klasik. Uji asumsi klasik terdiri dari uji normalitas, uji autokorelasi, uji heteroskedastisitas, dan uji multikolinearitas.

a. Uji Normalitas.

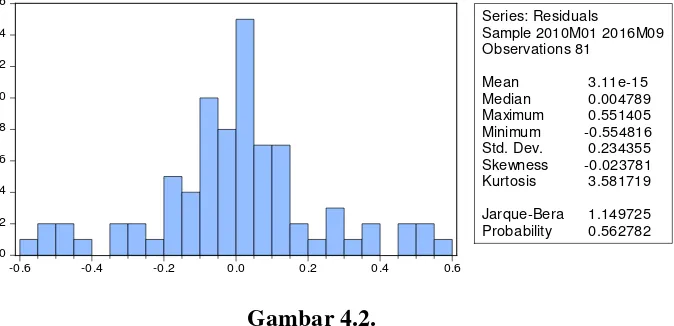

Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Dalam melakukan pengujian asumsi normalitas, data tersebut dilakukan dengan menggunakan pengujian Jarque Berra (JB), jika probabilitas JB hitung lebih besar dari 0,05 maka data tersebut terdistribusi normal, tetapi apabila lebih kecil dari 0,05 maka data tersebut tidak terdistribusi normal (Agus, 2015).

0

Hasil Uji Normalitas (bank konvensional) Sumber : Eviews 8

Hasil Uji Normalitas (bank Syariah) Sumber : Eviews 8

41

b. Uji Autokorelasi.

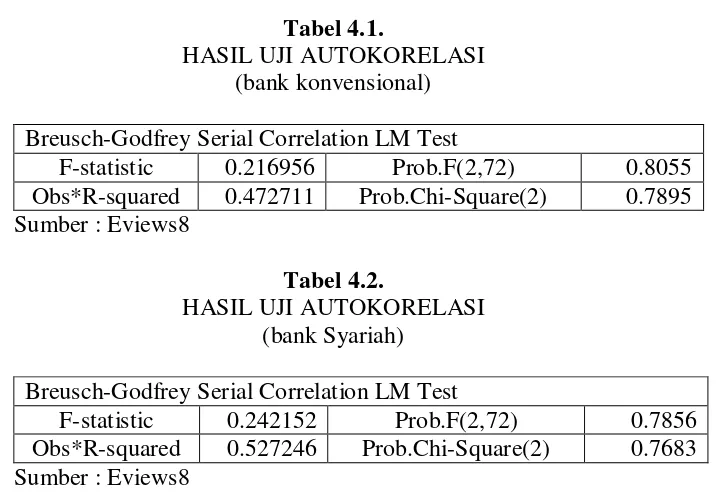

Autokorelasi merupakan pelanggaran asumsi non-autokorelasi. Hal ini disebabkan karena adanya korelasi antar gangguan pada setiap pengamatan. Autokorelasi juga dapat dikatakan kesalahan dari gangguan periode tertentu berkorelasi dengan gangguandari periode sebelumnya. Permasalahan autokorelasi hanya relevan digunakan jika data yang dipakai adalah time series. Untuk mengetahui adanya autokorelasi dalam penelitian ini digunakan Uji Lagrane Multiplier (LM-test).

Guna mendeteksi apakah dalam model yang digunakan dalam peneltian ini terdapat autokorelasi terhadap variabel-variabel bebas dengan variabel terikatnya yang dapat dilihat jika nilai signifikansi dari Prob*R < 0,05 maka model tersebut mengandung autokorelasi, dan sebaliknya(Agus, 2015).

Tabel 4.1.

HASIL UJI AUTOKORELASI (bank konvensional) Breusch-Godfrey Serial Correlation LM Test

F-statistic 0.216956 Prob.F(2,72) 0.8055 Obs*R-squared 0.472711 Prob.Chi-Square(2) 0.7895 Sumber : Eviews8

Tabel 4.2.

HASIL UJI AUTOKORELASI (bank Syariah)

Breusch-Godfrey Serial Correlation LM Test

Berdasarkan tabel 4.1 dan 4.2, pengujian autokorelasi dengan menggunakan Uji Lagrange Multiplier (LM-test) dapat dilihat bahwa nilai probability Obs*R-squared 0,7895 pada bank konvensional dan 0,7683 pada bank Syariah. Artinya, keduanya lebih besar dari 0,05 sehingga dapatdisimpulkan bahwa data dalam variabel penelitian ini tidak terdapat autokeralasi.

c. Uji Heteroskedastisitas.

Heteroskedastisitas merupakan pelanggaran dari asumsi homoskedastisitas (semua gangguan yang muncul dalam persamaan regresi bersifat homoskedastik atau mempunyai varians yang sama pada tiap kondisi pengamatan). Oleh karena itu, konsekuensi dari adanya heteroskedastisitas dalam sistem persamaan bahwa penaksiran tidak lagi mempunyai varian yang minimum.

Cara mengetahui ada atau tidaknya gejala heteroskedastisitas pada penelitian ini adalah dengan melakukan pengujian denganWhite danHarvey Heteroskedasticity no cross term. Jika signifikansi dari Prob*R < 0,05 maka model tersebut mengandung heteroskedastisitas (Agus, 2015).

Tabel 4.3.

HASIL UJI HETEROSKEDASTISITAS (bank konvensional)

Heteroskedasticity Test: White

43

Tabel 4.4.

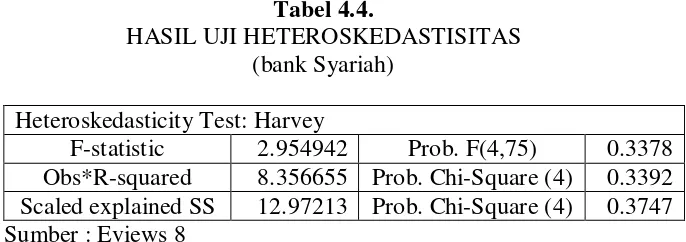

HASIL UJI HETEROSKEDASTISITAS (bank Syariah)

Heteroskedasticity Test: Harvey

F-statistic 2.954942 Prob. F(4,75) 0.3378 Obs*R-squared 8.356655 Prob. Chi-Square (4) 0.3392 Scaled explained SS 12.97213 Prob. Chi-Square (4) 0.3747 Sumber : Eviews 8

Dari tabel 4.3 dan 4.4 di atas dapat dilihat bahwa pengujian heteroskedastisitas memilikiprobability Obs*R-Squared 0,0942pada bank konvensional dan 0,3392pada bank Syariah. Keduanya lebih besar dari 0,05 sehingga dapat disimpulkan bahwa data dalam variabel penelitian ini tidak terdapat heteroskedastisitas.

d. Uji Multikolinearitas.

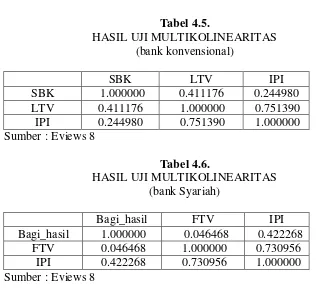

Tabel 4.5. Data dikatakan teridentifikasi multikolinearitas apabila koefisien korelasi antar variabel bebas lebih dari 0,8. Sehingga dapat disimpulkan bahwa data variabel dalam penelitian ini tidak terdapat multikolinearitas.

2. Hasil Uji Hipotesis.

45

yang meliputi Uji-t dan Uji-F. Untuk pengolahan data digunakan program Econometric Views8(Eviews8) sebagai alat untuk pengukuran dan pengujiannya (Agus, 2015).Hasil estimasi dari model yang disajikan dalam tabel 4.7 dan 4.8 sebagai berikut:

Tabel 4.7.

PENGUJIAN REGRESI LINIER BERGANDA (bank konvensional)

Variabel Coefficient Std. Error t-Statistic Prob. C 6.860370 0.658442 10.41910 0.0000

Variabel Coefficient Std. Error t-Statistic Prob. C 6.564661 0.487529 13.46516 0.0000 Bagi_hasil -0.015456 0.035289 -0.437981 0.6626 FTV 0.036334 0.006031 6.024838 0.0000

Persamaan regresi yang dibentuk dalam penelitian ini sebagai berikut : KPR_Kt= α + β1SBKt+ β2LTVt+ β3IPIt+εt

KPR_K =6,564661– 0,126684SBK + 0,026824LTV + 0,037650IPI+ε

KPR_S=6,564661– 0,015456Bagi hasil + 0,036334FTV + 0,026250IPI +ε

a. Uji F.

Uji F dilakukan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat secara simultan atau bersama-sama. Uji F dalam penelitian ini dilakukan menggunakan program Eviews 8. Adapun penjelasan mengenai hasil uji F yang telah disajikan pada tabel 4.7dan tabel 4.8di atas bahwa hasil uji F pada penelitian ini memiliki nilai koefisien sebesar258,2971(bank konvensional) dan 176,8121 (bank Syariah) dengan prob (F-statistik) sebesar 0,000000 < 0,05.

Hasil ini memiliki arti bahwa Loan to Value, Financing to Value, IPI, suku bunga kredit dan bagi hasil (variabel bebas) secara simultan atau bersama-sama mempunyai pengaruh secara signifikan terhadap permintaan kreditpemilikan rumah yang disalurkan oleh bank bank konvensional maupun bank Syariah.

b. Uji t.

47

output regreresi linier berganda yang disajikan pada tabel 4.9 dan 4.10, sebagai berikut:

1) Suku bunga kredit.

Variabel suku bunga kredit menunjukkan pada koefisien alpha 5%, t-stat = -2,668821< 1,99006 dan probabilitasnya 0,0093<0,05. Maka artinya, variabel suku bunga kredit berpengaruh negatifterhadap permintaan kredit pemilikan rumah di Indonesia pada alpha 5%.

2) Bagi hasil.

Variabel bagi hasil menunjukkan pada koefisien alpha 5%, t-stat=-0,437981<1,99006 dengan probabilitas0,6626>0,05. Maka artinya variabel bagi hasil tidak berpengaruh terhadap permintaan kreditpemilikan rumah pada bank Syariah di Indonesia pada alpha 5%.

3) IPI.

4) Loan to Value.

Variabel LTV menunjukkan pada koefisien alpha 5%, t-stat=4,915606> 1,99006 dengan probabilitas 0,0000< 0,05. Maka artinya, variabel LTV berpengaruh positif dan signifikan terhadap permintaan kredit pemilikan rumah pada alpha 5%.

5) Financing to Value

Variabel FTV menunjukkan pada koefisien alpha 5%, t-stat = 6,024838 > 1,990066 dengan probabilitas 0,0000 < 0,05. Maka artinya, variabel FTV berpengaruh positif dan signifikan terhadap permintaan kredit pemilikan rumah di bank Syariah pada alpha 5%. c. Uji Determinasi.

Koefisien determinasi mencerminkan besarnya pengaruh perubahan variabel bebas dalam menjalankan perubahan pada variabel terikat secara bersama-sama, dengan tujuan untuk mengukur kebenaran dan kebaikan hubungan antara variabel dalam model yang digunakan. Besarnya nilai adjusted R square antara 0 <adjusted R2< 1. Jika nilai adjusted R2 semakin mendekati satu maka model yang diusulkan dikatakan baik karena semakin tinggi variasi variabel terikat yang dapat dijelaskan oleh variabel bebasnya.

49

sebesar 0,906091. Nilai ini berarti bahwa sebesar 90,6091% permintaan kredit pemilikan rumah pada bank konvensional dipengaruhi oleh suku bunga kredit, IPI dan LTV, sedangkan 9,3909% dipengaruhi oleh variabel lain yang tidak termasuk dalam model penelitian ini.

Besaran yang mempengaruhi permintaan kredit pemilikan rumah pada bank Syariah yaitu, 0,868299 atau sebesar 86,8299% dipengaruhi oleh variabel bagi hasil, IPI dan FTV. 13,1701% permintaan kredit pemilikan rumah pada bank Syariah dipengaruhi oleh variabel lain yang tidak termasuk dalam penelitian ini.

B. Pembahasan

1. Pengaruh Indikator Makroekonomi terhadap Permintaan KPR. a. Pengaruh IPI terhadap permintaan KPR.

Dari pengujian hipotesis IPI, mendapatkan hasil analisis data yang membuktikan bahwa adanya pengaruh positif dan signifikan pada variabel IPI terhadap permintaan kredit pemilikan rumah pada bank konvensional dan bank Syariah di Indonesia. Masing-masing dengan nilai koefisien 0,037650% dan 0,026250% dengan signifikansi 0,0000 dan 0,0001. Artinya hipotesis pertama terjawab.

akan naik sebesar 0,037650% pada bank konvensional. Kenaikan 0,02625% pada bank Syariah.Dilihat dari koefisiennya jika dibandingkan antara bank konvensional dengan bank Syariah maka penggunaan IPI pada bank konvensional lebih berpengaruh terhadap permintaan kredit pemilikan rumah dari pada penggunaan IPI pada bank Syariah.

Kredit di perbankan memiliki hubungan sebab akibat dua arah dengan pertumbuhan ekonomi industri properti saat menjadi leading indicator bagi pertumbuhan ekonomi. Artinya, ketika penyaluran kredit meningkat terutama kredit rumah, industri properti akan meningkat dan mendorong pertumbuhan ekonomi baik secara menyeluruh maupun menumbuhkan ekonomi disekitarnya. Setelah itu, ekonomi yang tumbuh juga akan meningkatkan minat pada investasi dengan melakukan permintaan kredit atau pembiayaan seiring dengan peningkatan pendapatan.

51

C= a+bY

Gambar 4.3. Kurva Fungsi Konsumsi

Arah dari fungsi konsumsi yaitu b disebut pula MPC yang merupakan perubahan konsumsi akibat perubahan pendapatan. Nilai MPC selalu positif tetapi lebih kecil dari satu. Jika fungsi konsumsi dinyatakan dengan C= 100+ 0,75Y, maka fungsi tersebut sebagai berikut:

Gambar 4.4.

Kurva Penerapan Fungsi Konsumsi

kenaikan pendapatan 100 milliar, maka konsumsi akan mengalami kenaikan 75 milliar.

Sejalan dengan penelitian yang dilakukan oleh (Novembinanto, 2009), yang menyatakan bahwa dengan meningkatnya IPI maka dapat memicu petumbuhan penyaluran kredit rumah oleh bank. Berbeda dengan penelitian (Mahayoga dan Yuliarmi, 2012) yang menyatakan bahwa IPI tidak berpengaruh signifikan terhadap penyaluran kredit. Sebagian besar penelitian menunjukkan bahwa IPI berpengaruh terhadap penyaluran kredit rumah. Semakin banyak produksi rumah, maka permintaan rumah terpenuhi sejalan dengan meningkatnya pendapatan masyarakat.

Dari hasil tersebut menunjukkan bahwa kredit perumahan yang disalurakan oleh bank, baik bank konvensional maupun bank Syariah salah satunya tergantung oleh faktor pendapatan masyarakat. Jika pendapatan masyarakat meningkat, dan ketersediaan rumah tinggi maka permintaan kredit rumah akan meningkat karena masyarakat mempunyai dana lebih untuk pengadaan pembiayaan rumah baik untuk tempat tinggal maupun untuk investasi. Meningkatnya permintaan kredit akan mendorong pertumbuhan ekonomi.

b. Pengaruh suku bunga kredit terhadap permintaan KPR.

53

variabel suku bunga kredit -0,126684% dengan nilai signifikansi 0,0093, maka hipotesis yang diajukan diterima.

Bank Indonesia dalam membuat kebijakan moneter terdapat jalur transamisi kebijakan moneter dimana salah satu jalur dari jalur transmisi tersebut merupakan jalur suku bunga. Pada jalur transmisi suku buga, perubahan dari suku bunga BI akan mempengaruhi suku bunga deposito dan suku bunga kredit perbankan. Apabila perekonomian sedang mengalami kelesuan, Bank Indonesia dapat menggunakan kebijakan moneter ekspansif melalui penurunan suku bunga untuk mendorong aktifitas ekonomi. Penurunan suku bunga kredit juga akan menurunkan biaya modal perusahaan untuk melakukan investasi dan menurunkan bunga kredit pada sektor konsusmi terutama perumahan. Ini semua akan meningkatkan aktifitas konsumsi dan investasi sehingga aktifitas perekonomian semakin bergairah. Sebaliknya, apabila terjadi tekanan inflasi, Bank Indonesia akan merespon dengan kebijkan moneter kontraktif dengan menaikan suku bunga untuk mengerem aktifitas perekonomian yang terlalu cepat sehingga mengurangi tekanan inflasi.

harus dibayarkan oleh masyarkat semakin besar dan permintaan kredit pemilikan rumah akan turun. Namun penyesuaian bunga KPR masih harus menunggu waktu seiring perbaikan fundamental ekonomi Indonesia. Apabila perbankan melihat risiko perekonomian cukup tinggi, respon perbankan terhadap penurunan suku bunga biasanya sangat lambat dan juga ketika perbankan sedang melakukan konsolidasi untuk memperbaiki permodalan, penurnan suku bunga kredit, dan peningkatan permintaan kredit belum tentu direspon oleh meningkatnya permintaan kredit dari masyarakat apabila prospek perekonomian sedang lesu.

Hasil penelitian ini juga sesuai dan mendukung hasil penelitian dari (Abdul, 2010) yang menyatakan bahwa hasil pengujian menyatakan bahwa suku bunga mempunyai pengaruh signifikan terhadap penyaluran KPR.

c. Bagi hasil

Hipotesis selanjutnya pada indikator makroekonomi yang menyatakan bahwa variabel bagi hasil pada bank Syariah tidak berpengaruh signifikan terhadap permintaan kredit pemilikan rumah di Indonesia. Hasil penelitian diperoleh nilai koefisien regresi untuk varaibel bagi hasil sebesar -0,015456% dengan nilai signifikansi 0,6626 maka hipotesis yang diajukan ditolak.

55

besar dan adakalanya bagi hasil yang diterima kecil. Hal ini dapat terjadi karena bagi hasil pada perbankan Syariah ditentukan sesuai dengan kesepakatan bersama antara pihak pemilik dana (shahibul maal) dan pengelola dana (mudharab). Sehingga lebih mencerminkan rasa keadilan diantara para pelaku ekonomi.

Berdasarkan hasil regresi, varaiabel bagi hasil tidak berpengaruh secara signifikan terhadap permintaan pembiayaan rumah di bank Syariah. Artinya, berapapun jumlah tingkat bagi hasil yang ada pada perbankan Syariah maka tidak akan berpengaruh terhadap permintaan pembiayaan rumah pada perbankan Syariah di Indonesia.

Hipotesis pada variabel bagi hasil sejalan dengan penelitian Hosen yang menyatakan bagi hasil berpengaruh secara negatif terhadap permintaan pembiayaan, artinya semakin tinggi bagi hasil yang ditetapkan di bank Syariah maka akan menurunkan permintaan pembiayaan dan sebaliknya semakin kecil bagi hasil yang ditetapkan di bank Syariah maka akan menaikkan permintaan pembiayaan pada bank Syariah di Indonesia Hosen (2009).

nilai signifikansi0,0000. Artinya, hipotesis yang menyatakan variabel Loan to Value danFinancing to Value berpengruh positif dan signifikan terhadap permintaan KPR diterima.

Secara statistik, hasil analisis data membuktikan bahwa terdapat hubungan yang positif dan signifikan variabel Loan to Value danFinancing to Value terhadap permintaan kredit pemilikan rumah (KPR). Ketika LTV dilonggarkan atau dinaikkan rasionya sebesar 1%, maka permintaan KPR akan naik sebesar 0,02%. Sedangkan variabel FTV ketika dilonggarkan atau dinaikan rasionya sebesar 1%, maka permintaan KPR akan naik sebesar 0,03%. Hal ini disebabkan ketika rasioLoan to Value danFinancing to Value longgar, makaDown Payment (DP) yang harus dibayarkan untuk kredit rumah rendah dan sebaliknya. Hasil penelitian ini sejalan dengan penelitian (Dewi, 2016) dalam penelitiannya menyatakan bahwa LTV berpengaruh positif terhadap permintaan KPR.

57

memiliki peran mengatur dan mengawasi hubungan antar lembaga yang satu dengan yang lainnya, agar ketika terjadi inbalance pada sistem keuangan maka sedini mungkin dapat dicegah.

Dari tahun 2008, Bank Indonesia mencatatkan pertumbuhan kredit pemilikan rumah (KPR) lebih tinggi dari pertumbuhan kredit agregat yang ditengarai memicu kenaikan indeks harga properti. Mayoritas kredit perumahan yang diambil merupakan kredit pemilikan rumah tipe 22m2sampai dengan tipe 70m2 yang mencapai 43% dari total kredit perumahan.Dari pantauan kredit properti dalam negeri terdapat kenaikan yang cukup signifikan. Kenaikan ini didominasi oleh besarnya kredit perumahan terutama untuk rumah tipe 22m2 sampai dengan tipe 70m2.Pertumbuhan KPR yang cukup tinggi akan mendorong meningkatnya harga properti yang dapat menyebabkan pertumbuhan harga properti yang bersifat bubble dan meningkatkan resiko kredit bagi bank dengan kredit properti besar. Selain itu, kenaikan harga properti yang tinggi pada tipe rumah menengah dan besar dikhawatirkan juga akan mendorong kenaikan harga rumah tipe kecil, sehingga menyebabkan harga rumah tipe kecil semakin tidak terjangkau.

(BI) pada 15 Juni 2012. Hasil evaluasi tahun pertama diterapkannya LTV menunjukkan bahwa pertumbuhan KPR masih cukup tinggi. Rata-rata permintaan KPR tipe >70m² disembilan bulan pertama 2013 mencapai 33,6% (yoy) dengan permintaan tertinggi mencapi 45,7% (yoy) pada Januari 2013. Permintaan ini jauh lebih tinggi dari permintaan kredit industri perbankan secara agregat sebesar 22,2% pada sembilan bulan pertama tahun 2013. Kenaikan juga dialami pada indeks harga propeti residensial (IHPR) pada triwulan I 2013, kenaikan IHPR mencapai 11,2% dan terus mengalami kenaikan di triwulan II 13,5% sedangkan triwulan III 14,6%. Kenaikan IHPR ini lebih tinggi dari pertumbuhan PDB Indonesia pada saat yang sama.

59

Sejak kebijakan LTV dan FTV diperlakukan kemudian mengalami revisi, sampai saat ini sudah memberikan dampak terhadap permintaan KPR yang sesuai harapan dan efektif dalam mengontrol permintaan KPR, dibuktikan dengan NPL dan NPF KPR mengalami penurunan. Sebelum diterapkan kebijakan LTV, NPL KPR rata-rata 2,4%. NPL ini turun menjadi 2,2% setelah LTV diterapkan, tepatnya pada tiga bulan terkahir 2013. Sedangkan untuk NPF menurun 3,11% pada tahun lalu menjadi 2,58% tahun 2013. Perkembangan ini sesuai harapan bahwa aturan LTV dan FTV yang telah direvisi lebih bisa memberikan pemerataan untuk masyarakat memperoleh pembiayaan kepemilikan rumah dan menunjukkan bahwa setelah penerapan LTV dan FTV yang baru, dapat mengerem kenaikan harga properti residensial dan memperlambat permintaan kredit properti.