SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh :

MUH BARLIAN FARKHANI MASHUDI

21312104

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

iv

SUATU USAHA KEBAIKAN PASTI AKAN MEGHASILKAN

MANFAAT BAGIMU...

SUATU HAMBATAN PASTI AKAN MEMBERIKAN ARTI

PERJUANGAN BAGIMU...

DAN INGATLAH KESULITAN DI SAAT SENANG SUPAYA

MENGINGATKANMU , BETAPA INDAHNYA BERSYUKUR...

v

1. Ibu saya Ambarwati dan Ayah saya Mashudi, terimakasih atas semua

dukungan, kasih sayang, nasihat, motivasi, do’a dan semua yang telah

diberikan dari awal kuliah sampai saya bisa menyelesaikan skripsi ini.

Semoga saya bisa membalas kebaikan-kebaikanya.

2. Untuk kakak perempuan saya Unga Nastalifa Chrisnawati, Kakak ipar

saya Purnama Dhedy Setyawan, Adik perempuan saya Naila Rahma, dan

keponakan tersayang Isvara Zea Azkadina Setyawan terima kasih atas do’a

dan dukungannya.

3. Bapak, Ibu dosen, dan karyawan Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga yang selalu membimbing, mengajarkan, serta memberikan

kemudahan selama proses perkuliahan sehingga saya mendapat banyak

ilmu sampai dengan skripsi ini terselesaikan.

4. Sahabat-sahabat saya Muh Muqorrobin Budiman, Ahmad Rizal Fauzi,

Oktaviayani Puji Lestari, Novi Oktaviyani, Hamdan Yuafi, Suharno, Muh

Nur Sangadi yusuf Rendi, Khanif Rahmanto serta teman-teman PS-S1

angkatan tahun 2012, terima kasih atas segala yang kalian berikan.

5. Teman-teman KKN Posko 42 Herman Zuhdi, Slamet Ikhwan Luqmanto,

Khusna Maulida, Ani Maftukhah, Masadah, Maghfirotul Mafakhir, dan

Dwi Larasati yang telah memberi motivasi, semangat serta doa hingga

vi

Alhamdulillahirabbil’alamin, puji syukur penyusun panjatkan kehadirat Allah SWT, karena berkat rahmat dan karunia-Nya penyusun dapat

menyelesaikan skripsi yang berjudul “Analisis Pengaruh Biaya Promosi, Ekspor,

Inflasi, Kurs, Suku Bunga LPS Dan Non Performing Financing Terhadap

Volume Pembiayaan Perbankan Syariah Di Indonesia”. Shalawat serta salam

semoga tercurah limpahkan kepada nabi kita yakni Nabi Muhammad SAW,

beserta keluarganya, para sahabat, tabi’in dan tabiat serta kepada kita selaku umatnya.

Skripsi ini disusun untuk memenuhi salah satu syarat memperoleh gelar

Sarjana Ekonomi (S.E) pada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

Penulis ingin mengucapkan terima kasih kepada beberapa pihak yang secara

langsung dan tidak langsung membantu menyelesaikan skripsi ini. Ucapan terima

kasih penulis sampaikan kepada:

1. Allah SWT yang telah memberikan nikmat sehat dan segala Barokah-Nya.

2. Kedua orang tua yang saya cintai.

3. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga.

4. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam dan Pembimbing Skripsi.

5. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan S1 Perbankan Syari’ah.

6. Bapak Mochlasin, M.Ag selaku Dosen Pembimbing Akademik yang senantiasa

membimbing dan mengarahkan penyusun dalam menjalankan kegiatan

perkuliahan.

7. Seluruh dosen fakultas ekonomi dan bisnis islam, yang telah memberikan ilmu

pengetahuan selama masa perkuliahaan

8. Seluruh staf dan karyawan khususnya bagian tata usaha Fakultas Ekonomi dan

vii

dengan senang hati telah memberikan dukungan, motivasi, inspirasi, yang

mengingatkan penyusun disaat lupa dan membantu dalam proses penyelesaian

skripsi ini

Akhir kata, Semoga segala amalan yang baik tersebut akan memperoleh

balasan rahmat dan karunia dari Allah SWT, Amin. Penulis juga mempunyai

harapan, semoga dengan skripsi ini dapat membuka jalan penulis untuk meraih

cita-cita dan semoga skripsi ini dapat berguna bagi perkembangan ilmu

pengetahuan khusunya kemajuan Ekonomi Islam. Wassalamu’alaikum Wr.Wb.

Salatiga, 15 September 2016

Penyusun

Muh Barlian Farkhani Mashudi

viii

Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Anton Bawono, S.E.,M.Si

Penelitian ini bertujuan untuk menganalisis pengaruh jangka pendek dan jangka panjang variabel Biaya Promosi, Ekspor, Inflasi, Kurs, Suku Bunga LPS dan Non Performing Financing terhadap volume pembiayaan perbankan syariah di Indonesia.

Penelitian ini menggunakan metode penelitian kuantitatif dengan menggunakan data sekunder yaitu data yang telah tersedia yang sebelumnya di kumpulkan, diolah, dan disajikan oleh pihak lain. Pemilihan data pada penelitian ini menggunakan metode purposive sampling dengan periode data dimulai dari Januari 2008 sampai dengan Desember 2015 dengan memanfaatkan data publikasi dari Bank Indonesia, Otoritas Jasa Keuangan, Kementrian Perdagangan RI, dan Lembaga Penjamin Simpanan. Variabel independen yang digunakan dalam penelitian ini adalah Biaya Promosi, Ekspor, Inflasi, Kurs, Suku Bunga LPS dan Non Performing Financing (NPF). Variabel dependen yang digunakan dalam penelitian ini adalah Volume Pembiayaan Perbankan Syariah Indonesia periode Januari 2008 sampai dengan Desember 2015. Teknik analisis penelitian ini menggunakan pendekatan Eror Corection Mechanism dengan tingkat signifikansi 5 persen.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel Biaya Promosi, Ekspor, Inflasi, Kurs, Suku Bunga LPS dan Non Performing Financing dalam jangka pendek dan jangka panjang berpengaruh signifikan terhadap volume pembiayaan perbankan syariah di Indonesia. Sedangkan secara parsial variabel biaya promosi dan ekspor berpengaruh positif signifikan terhadap pembiayaan perbankan syariah di Indonesia baik dalam jangka pendek maupun dalam jangka panjang. Variabel suku bunga LPS secara parsial dalam jangka pendek maupun jangka panjang berpengaruh negatif signifikan terhadap pembiayaan perbankan syariah di Indonesia. Sedangkan variabel inflasi, kurs dan Non Performing Financing tidak berpengruh signifikan baik jangka pendek maupun jangka panjang terhadap pembiayaan perbankan syariah di Indonesia.

ix

Lembar Pengesahan Skripsi ... ii

Lembar Keaslian Tulisan ... iii

Halaman Moto ... iv

Halaman Persembahan ... v

Kata Pengantar ... vi

Abstrak ... viii

Daftar Isi... ix

Daftar Lampiran ... xiv

Daftar Tabel ... xv

Daftar Gambar ... xvi

Daftar Grafik ... xvii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian... 11

x

2. Pembiayaan ... 15

3. Biaya Promosi... 19

4. Ekspor ... 22

5. Inflasi ... 25

6. Kurs ... 30

7. Suku Bunga LPS ... 32

8. Non Performing Finance ... 34

B. Penelitian Terdahulu ... 36

1. Biaya Promosi... 36

2. Ekspor ... 38

3. Inflasi ... 40

4. Kurs ... 43

5. Suku Bunga LPS ... 45

6. Non Performing Finance ... 46

C. Research Gap ... 49

1. Kerangka Penelitian ... 49

2. Hipotesis ... 50

BAB III METODE PENELITIAN A. Jenis Penelitian ... 52

xi

a. Uji Akar Unit ... 55

b. Uji Derajat Integrasi ... 56

2. Uji Kointegrasi ... 57

3. Uji Regresi Jangka Panjang ECM ... 58

4. Uji Statistik ... 60

a. Uji Koefisien Determinasi ... 60

b. Uji F ... 60

c. Uji t ... 61

5. Uji Asumsi Klasik ... 61

a. Uji Multikolinieritas ... 62

b. Uji Autokorelasi ... 63

c. Uji Heterokedastisitas... 64

d. Uji Normalitas ... 66

e. Uji Linieritas... 66

6. Uji Regresi Jangka Pendek ECM ... 67

F. Alat Analisis ... 69

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Objek Penelitian ... 70

1. Pembiayaan Perbankan Syariah ... 70

xii

6. Suku Bunga LPS ... 75

7. Non Performing Finance ... 77

B. Analisa Penelitian ... 78

1. Uji Stasioneritas ... 79

a. Uji Akar Unit ... 79

b. Uji Derajat Integrasi ... 80

2. Uji Kointegrasi ... 81

3. Uji Regresi Jangka Panjang ECM ... 83

4. Uji Statistik ... 84

a. Uji Koefisien Determinasi ... 84

b. Uji F ... 84

c. Uji t ... 85

5. Uji Asumsi Klasik ... 87

a. Uji Multikolinieritas ... 88

b. Uji Autokorelasi ... 89

c. Uji Heterokedastisitas... 91

d. Uji Normalitas ... 93

e. Uji Linieritas... 94

6. Uji Regresi Jangka Pendek ECM ... 95

xiii

a. Uji Hipotesis Variabel Biaya Promosi ... 99

b. Uji Hipotesis Variabel Ekspor ... 101

c. Uji Hipotesis Variabel Inflasi ... 103

d. Uji Hipotesis Variabel Kurs ... 104

e. Uji Hipotesis Variabel Suku Bunga LPS ... 106

f. Uji Hipotesis Variabel Non Performing Financing ... 107

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 109

B. Saran ... 110

C. Keterbatasan Penelitian ... 111

xiv

Lampiran 3 Uji Derajat Integrasi ... 118

Lampiran 4 Uji Kointegrasi ... 119

Lampiran 5 Regresi Jangka Pendek ECM ... 119

Lampiran 6 Regresi Jangka Panjang ECM ... 120

Lampiran 7 Uji Multikolinieritas ... 120

Lampiran 8 Uji Autokorelasi ... 121

Lampiran 9 Uji Heterokedastisitas ... 121

Lampiran 10 Uji Normalitas ... 121

Lampiran 11 Uji Linieritas ... 121

Lampiran 12 Daftar Riwayat Hidup ... 122

xv

Tabel 2.1 Penelitian Terdahulu Biaya Promosi... 37

Tabel 2.2 Penelitian Terdahulu Ekspor ... 39

Tabel 2.3 Penelitian Terdahulu Inflasi ... 40

Tabel 2.4 Penelitian Terdahulu Kurs ... 43

Tabel 2.5 Penelitian Terdahulu Suku Bunga LPS ... 45

Tabel 2.6 Penelitian Terdahulu Non performing Finance ... 46

Tabel 4.1 Uji Unit Root Test ... 79

Tabel 4.2 Uji Derajat Integrasi ... 80

Tabel 4.3 Uji Kointegrasi ... 82

Tabel 4.4 Uji Regresi Jangka Panjang ECM ... 83

Tabel 4.5 Uji Multikolinieritas Auxiliary ... 88

Tabel 4.6 Uji Autokorelasi ... 89

Tabel 4.7 Penyembuhan Gangguan Autokorelasi ... 90

Tabel 4.8 Uji White Heterokedastisitas ... 92

Tabel 4.9 Penyembuhan Gangguan Heterokedastisitas ... 92

Tabel 4.10 Uji Remsey Reset Test ... 94

xvii

Grafik 4.2 Data Biaya Promosi Perbankan Syariah Indonesia ... 71

Grafik 4.3 Data Ekspor Indonesia ... 72

Grafik 4.4 Data Inflasi Indonesia ... 73

Grafik 4.5 Data Kurs Rupiah Terhadap US Dollar ... 75

Grafik 4.6 Data Suku Bunga LPS ... 76

Grafik 4.7 Data Non Performing Financing Perbankan Syariah ... 77

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perbankan merupakan motor penggerak perekonomian negara yang

berperan sebagai lembaga intermediasi. Perbankan selama ini telah

menjadi sektor yang strategis sebagai jembatan dalam menghubungkan

antara pihak yang kelebihan dana dan pihak yang membutuhkan dana

dengan cara menghimpun dana dari masyarakat dan kemudian

menyalurkan dana yang terhimpun dalam bentuk kredit atau pembiayaan.

Dalam UU No.21 tahun 2008 dikatakan bahwa “Bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan /

atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.”

Sementara Perbankan Syariah menurut UU No.21 tahun 2008 adalah

“segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha

Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses

dalam melaksanakan kegiatan usahanya”. Dengan demikian, perbankan

syariah merupakan bagian dari lembaga keuangan yang di dalamnya terdiri

dari Bank Syariah dan Unit Usaha Syariah yang mempunyai fungsi

sebagai lembaga intermediasi, yaitu menghimpun dana dari masyarakat

kekurangan dan membutuhkan dana. Kegiatan menghimpun dana dan

menyalurkan dana merupakan kegiatan pokok perbankan syariah,

sedangakan memberikan jasa bank lainnya merupakan kegiatan

pendukung. Produk Perbankan Syariah dalam menghimpun dana terdiri

dari tabungan, deposito, giro atau yang lainnya, sementara produk

penyaluran dana berprinsip pada akad yang terbagi dalam beberapa jenis

meliputi akad jual beli, akad sewa, akad bagi hasil, dan lain sebagainya.

Tumbuhnya perbankan syariah di Indonesia dimulai sejak awal

tahun -90an, dimana bank syariah pertama yaitu Bank Muamalat Indonesia

secara resmi beroprasi sejak awal tahun 1992. Perbankan syariah telah

memberikan kesan bagus bagi perbankan lainnya karena di saat perbankan

konvensional tersungkur akibat krisis tahun 1998, perbankan syariah

mampu menunjukkan eksistensinya sebagai perbankan yang tahan

terhadap krisis ekonomi pada tahun 1998. Terinspirasi dengan tegarnya

perbankan syariah pada saat itu, maka berdirilah bank syariah kedua yaitu

Bank Syariah Mandiri yang merupakan gabungan beberapa bank BUMN,

hingga muncul perbankan lainnya pada beberapa tahun belakangan ini.

Perbankan syariah di Indonesia memiliki potensi berkembang

cukup besar, hal ini di dasarkan pada data jumlah penduduk di Indonesia

yang mayoritas penduduknya memeluk agama islam. Namun atas dasar

tersebut belum menjamin perbankan syariah dapat tumbuh dengan stabil

setiap tahunnya, karena masyarakat Indonesia telah lama menggunakan

ekonomi mereka sehari-harinya. Dominasi perbankan konvensional

terhadap perbankan syariah yang ditunjukkan dari total aset, menunjukkan

bahwa per september 2015 total aset perbankan konvensional mencapai

6.416 triliun sedangkan total aset perbankan syariah 272,3 triliun,

sedangkan dilihat dari sisi total nasabah, perbankan syariah hanya

memiliki total nasabah 18,75 persen dari total nasabah perbankan

konvesional. Hal ini tentu masih menjadi tantangan bagi perbankan

syariah di Indonesia dalam menghadapi eksistensi perbankan konvensional

yang telah berdiri sejak lama dan memiliki jaringan luas dalam mengakses

masyarakat dari tingkat kota hingga pedesaan.

Perkembangan pembiayaan perbankan syariah terbukti berdampak

positif pada pertumbuham perekonomian di Indonesia, hal ini sesuai

dengan berbagai penelitian yang menjelaskan hubungan pembiayaan

terhadap perekonomian, yaitu Rama (2010) menjelaskan bahwa dalam

jangka panjang perbankan syariah yang diinterprestasikan melalui total

pembiayaan dan deposit secara positif dan signifikan berhubungan dengan

pertumbuhan dan riil output di Indonesia. Penelitian lain dari Rizky

(2013) menjelaskan bahwa total pembiayaan perbankan syariah memiliki

hubungan terhadap pertumbuhan sektor riil dan pertumbuhaan ekonomi.

Namun berdasarkan prosentase pangsa pasar perbankan syariah di

Indonesia menunjukkan, bahwa prosentase pangsa pasar perbankan

syariah selama ini tidak mencapai 5 persen. Pada september 2015 pangsa

perbankan nasional. Hal ini tentu mencerminkan bahwa kontribusi

perbankan syariah belum terlalu besar terhadap perekonomian Indonesia.

Pangsa pasar merupakan bagian dari seluruh permintaan terhadap suatu

barang dan jasa.

Perbankan syariah di Indonesia telah menunjukkan eksistensinya di

sektor keuangan, dengan mampu bertahan pada kondisi perekonomian

yang kurang baik. Bank Indonesia (2008) menggambarkan bahwa

perbankan syariah tahan terhadap krisis global kerena penyaluran

pembiayaan perbankan syariah masih lebih diarahkan ke perekonomian

domestik sehingga belum memiliki tingkat integrasi yang tinggi dengan

sistem keuangan global. Namun gejolak perekonomian di Indonesia yang

terjadi belakangan ini bukan berarti tidak mempunyai dampak sama sekali

terhadap sektor keuangan salah satunya perbankan syariah di Indonesia.

Kondisi makro ekonomi Indonesia yang melemah pada beberapa tahun

belakangan ini, telah berdampak pada berbagai sektor perekonomian yang

kemudian secara tidak langsung berdampak terhadap perbankan syariah.

Hal ini tercermin dari data penyaluran pembiayaan yang disalurkan

perbankan syariah yang mengalami penurunan nilai pertumbuhan

meskipun secara total pembiayaan meningkat setiap tahunnya. berikut

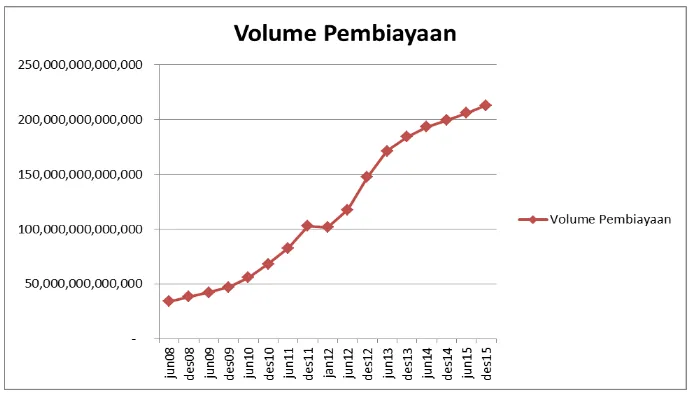

tabel data volume pembiayaan perbankan syariah periode 2008 sampai

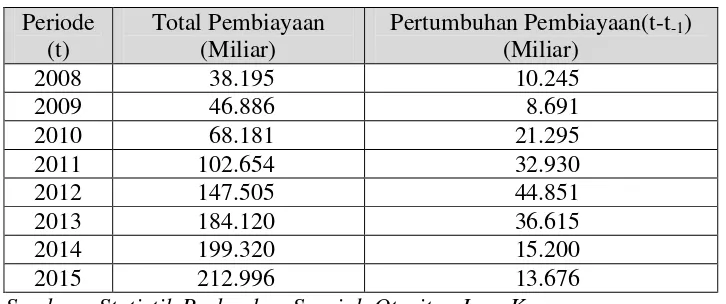

Tabel 1.1

Data Tahunan Pembiayaan Perbankan Syariah

Periode (t)

Total Pembiayaan (Miliar)

Pertumbuhan Pembiayaan(t-t-1) (Miliar)

2008 38.195 10.245

2009 46.886 8.691

2010 68.181 21.295

2011 102.654 32.930

2012 147.505 44.851

2013 184.120 36.615

2014 199.320 15.200

2015 212.996 13.676

Sumber : Statistik Perbankan Syariah Otoritas Jasa Keuangan

Pada tabel 1.1 dapat dilihat bagaimana total pembiayaan perbankan

syariah mengalami peningkatan setiap tahunnya dari tahun 2008 sebesar

38.195, tahun 2009 sebesar 46.886, tahun 2010 sebesar 68.181, tahun 2011

sebesar 102.654, tahun 2012 sebesar 147.505, tahun 2013 sebesar 184.120,

tahun 2014 sebesar 199.320, dan tahun 2015 sebesar 212.996. Namun

ketika nilai total pembiayaan tersebut diteliti lebih mendalam maka dapat

ditemukan bagaimana nilai dari pertumbuhan pembiayaan perbankan

syariah tiap tahunnya mengalami fluktuasi dari tahun 2008 sampai dengan

2015. Pada tahun 2009 pertumbuhan pembiayaan tercatat mengalami

penurunan, tercatat pada tahun 2008 pertumbuhan pembiayaan sebesar

10.245 turun menjadi 8.691 pada tahun 2009. Pembiayaan kembali

mengalami peningkatan dari tahun 2010 sampai dengan 2012 tercatat nilai

pertumbuuhan meningkat pada tahun 2010 sebesar 21.295, tahun 2011

sebesar 32.930, dan sebesar 44.851 pada tahun 2012. Penurunan

2013 sampai dengan 2015. Pada tahun 2013 tercatat penurunan

pertumbuhan pembiayan dari 44.851 pada tahun 2012 menjadi 36.615

pada tahun 2013, dan berlanjut pada tahun 2014 sebesar 15.200, dan

tahun 2015 sebesar 13.676. Nilai pertumbuhan pembiayaan tersebut

diperoleh dari pengurangan total pembiayaan tahun (t) dengan tahun

sebelumnya (t-1). Atas dasar tersebut maka dapat disimpulkan bahwa

meningkatnya total pembiayaan perbankan syariah tiap tahunnya tidak di

iringi dengan nilai dari pertumbuhan pembiayaan yang stabil.

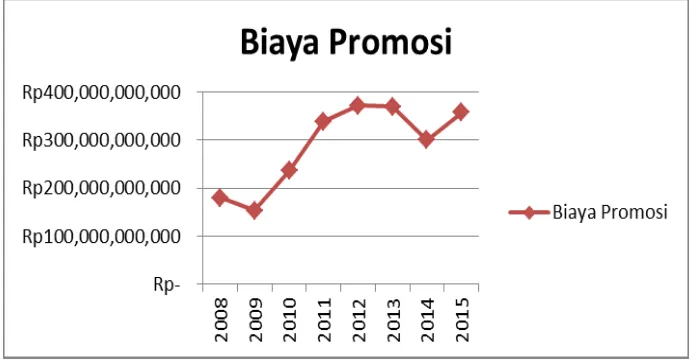

Perbankan syariah selama ini telah melakukan kegiatan promosi

dengan mengeluarkan biaya promosi yang meningkat dari tahun ke tahun.

Hal ini menunjukkan bahwa perbankan syariah sedang gencar dalam

memperkenalkan produk-produk perbankan syariah supaya dapat di terima

oleh masyarakat. Namun di sisi lain, kondisi internal perbankan syariah

yang tercermin dari tingkat Non Performing Financing menunjukkan

bahwa tingkat Non Performing Financing perbankan syariah dalam

kondisi kurang baik, dimana tingkat Non Performing Financing Net pada

Desember 2015 mencapai 4,84 persen yeng berada dalam ambang batas 5

persen sesuai ketentuan dari Otoritas Jasa keuangan. Kondisi tersebut

mencerminkan bagaimana kinerja perbankan syariah yang kurang optimal

dalam menganalisis penyaluran pembiayaan. tentu hal ini bila dibiarkan

akan berdampak pada berkurangnya minat investor untuk berinvestasi

lain perbankan syariah sedang gencar dalam melakukan promosi yang

tercermin dari biaya promosi yang dikeluarkan oleh perbankan syariah.

Kondisi penurunan nilai pertumbuhan pembiayaan beberapa tahun

belakangan ini juga tidak lepas dengan masalah krisis perekonomian yang

terjadi di Indonesia. Pada tahun 2013 nilai rupiah terus melemah terhadap

US Dollar akibat wacana kebijakan The Fed dalam upaya mengurangi

Quantitative Easing serta kondisi neraca perdagangan Indonesia yang

mengalami defisit. Sedangkan krisis tahun 2015 terjadi akibat penurunan

mata uang Cina (Yuan) secara sengaja yang berdampak pada nilai tukar

Rupiah yang semakin melemah terhadap US Dollar yang menyentuh

angka Rp 14.657 per US Dollar pada september 2015. Akibat penurunan

mata uang Yuan tersebut mengakibatkan produk-produk Cina menjadi

murah di pasar internasional sehingga mengakibatkan produk ekspor

negara lain sulit bersaing dengan produk cina, sementara nilai tukar yang

melemah berdampak negatif pada neraca perdagangan Indonesia karena

barang-barang impor menjadi lebih mahal.

Kebijakan pemerintah dalam manaikkan harga BBM telah

mengakibatkan kenaikan harga barang dan jasa. Berdasarkan data tingkat

inflasi yang terjadi beberapa tahun belakangan ini menunjukkan bahwa

tingkat inflasi berada pada tingkat 5-8 persen. Kondisi tersebut

menunjukkan bahwa perekonomian masih dalam kondisi positif dan

menunjukkan bahwa daya beli masyarakat masih terjaga, meskipun

Pengaruh perekonomian yang melemah selama ini dan pengaruh

internal perbankan syariah yang tercermin dari tingginya tingkat Non

Performing Financing berakibat pada tingginya resiko pada dana yang

disimpan oleh masyarakat. Sehingga demi menjaga stabilitas sistem

perbankan maka Undang-Undang Nomor 10 Tahun 1998 tentang

Perbankan mengamanatkan pembentukan suatu Lembaga Penjamin

Simpanan (LPS) sebagai pelaksana penjaminan dana masyarakat. Adanya

Lembaga Penjamin Simpanan tentu memberi rasa aman bagi simpanan

nasabah di perbankan, namun dampak negatif dari sistem penjaminan

simpanan trsebut adalah moral hazard kredit atau pembiayaan perbankan.

Maka demi mengatasi hal tersebut diterapkan sistem penjaminan yang

terbatas, dan sistem bunga penjaminan yang mengatur pemberian suku

bunga simpanan.

Dengan latar belakang di atas maka peneliti mencoba mengetahui

variabel apa saja yang mempengaruhi volume pembiayaan perbankan

syariah di Indonesia. Variabel yang peneliti gunakan dalam penelitian ini

adalah Biaya Promosi, Ekspor, Inflasi, Kurs, Suku Bunga LPS, dan Non

Performing Financing. Sehingga dengan variabel yang digunakan

tersebut, maka peneliti memilih judul “Analisis Pengaruh Biaya Promosi,

Ekspor, Inflasi, Kurs, Suku Bunga LPS, dan Non Performing Financing

Terhadap Volume Pembiayaan Perbankan Syariah di Indonesia”, dengan

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah

dalam penelitian ini adalah sebagai berikut :

1. Bagaimana pengaruh jangka pendek dan jangka panjang variabel

Biaya Promosi terhadap volume pembiayaan Perbankan Syariah di

Indonesia?

2. Bagaimana pengaruh jangka pendek dan jangka panjang variabel

Ekspor terhadap volume pembiayaan Perbankan Syariah di Indonesia?

3. Bagaimana pengaruh jangka pendek dan jangka panjang variabel

Inflasi terhadap volume pembiayaan Perbankan Syariah di Indonesia?

4. Bagaimana pengaruh jangka pendek dan jangka panjang variabel Kurs

terhadap volume pembiayaan Perbankan Syariah di Indonesia?

5. Bagaimana pengaruh jangka pendek dan jangka panjang variabel Suku

Bunga LPS terhadap volume penyaluran pembiayaan Perbankan

Syariah di Indonesia?

6. Bagaimana pengaruh jangka pendek dan jangka panjang variabel Non

Performing Financing terhadap volume pembiayaan Perbankan

C. Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka penelitian ini

memiliki tujuan untuk :

1. Menganalisis pengaruh jangka pendek dan jangka panjang variabel

Biaya Promosi terhadap volume pembiayaan Perbankan Syariah di

Indonesia.

2. Menganalisis pengaruh jangka pendek dan jangka panjang variabel

Ekspor terhadap volume pembiayaan Perbankan Syariah di Indonesia.

3. Menganalisis pengaruh jangka pendek dan jangka panjang variabel

Inflasi terhadap volume pembiayaan Perbankan Syariah di Indonesia.

4. Menganalisis pengaruh jangka pendek dan jangka panjang variabel

Kurs terhadap volume pembiayaan Perbankan Syariah di Indonesia.

5. Menganalisis pengaruh jangka pendek dan jangka panjang variabel

Suku Bunga LPS terhadap volume penyaluran pembiayaan Perbankan

Syariah di Indonesia.

6. Menganalisis pengaruh jangka pendek dan jangka panjang variabel

Non Performing Financing terhadap volume pembiayaan Perbankan

D. Manfaat Penelitian

Dengan adanya penelitian ini diharapkan dapat memberi manfaat

ganda yaitu manfaat akademis dan manfaat praktis, sebagai berikut :

1. Dari perspektif akademis, penelitian ini akan bermanfaat untuk :

a. Bagi peneliti

Penelitian ini berguna untuk pengembangan dan melatih diri dalam

menerapkan ilmu pengetahuan yang diperoleh di program studi

Perbankan Syariah Institut Agama Islam Negeri Salatiga.

b. Bagi civitas akademika

Penelitian ini dapat menambah informasi bagi sumbangan

pemikiran dan bahan rujukan bagi penelitian selanjutnya.

2. Manfaat praktis dari penelitian ini, dapat bermanfaat untuk :

a. Bagi perbankan syariah diharapkan penelitian ini dapat

memberikan informasi maupun sumbangan pemikiran yang

bermanfaat sebagai acuan dalam menjalankan fungsi perbankan

sebagai lembaga intermediasi.

b. Bagi pihak-pihak yang berkepentingan dengan sektor perbankan

syariah, penelitian ini dapat digunakan sebagai bahan

pertimbangan dalam rangka mengantisipasi berbagai faktor

ekonomi yang dapat mempengaruhi volume penyaluran

E. Sistematika Penulisan

Sistematika penulisan ini berisi penjelasan tentang isi yang

terkandung dari masing-masing bab secara singkat dari keseluruhan skripsi

ini. Skripsi ini disajikan dengan sistematika sebagai berikut :

BAB I: PENDAHULUAN

Bab ini berisi mengenai latar belakang masalah, yang menampilkan

landasan pemikiran secara garis besar, yang menjadi alasan dibuatnya

penelitian ini. Perumusan masalah berisi mengenai pernyataan tentang

keadaan, fenomena dan atau konsep yang memerlukan jawaban melalui

penelitian. Tujuan dan kegunaan penelitian yang merupakan hal yang

diharapkan dapat dicapai mengacu pada latar belakang masalah,

perumusan masalah dan hipotesis yang diajukan. Pada bagian terakhir dari

bab ini yaitu sistem penulisan, diuraikan mengenai ringkasan materi yang

akan dibahas pada setiap bab yang ada dalam skripsi.

BAB II: TINJAUAN PUSTAKA

Bab ini menguraikan tentang kerangka atau landasan teori yang

berisi konsep-konsep yang terkait dan penting untuk dikaji sebagai

landasan dalam menulis bab analisis dan mengambil kesimpulan.

terdahulu, serta hipotesis dan model penelitian yang akan diuji disajikan

dalam bentuk gambar dan atau persamaan.

BAB III: METODE PENELITIAN

Dalam bab ini akan menguraikan secara keseluruhan metode

penelitian yang digunakan dalam penelitian, meliputi jenis penelitian,

sumber data, teknik pengumpulan data, definisi operasional variabel,

teknik analisis data, dan alat analisis.

BAB IV: ANALISIS DATA

Bagian ini menjelaskan tentang diskripsi objek penelitian yang

berisi penjelasan singkat objek yang digunakan dalam penelitian, analisis

data dan pembahasan hasil. Hasil penelitian mengungkapkan intrepretasi

untuk memaknai implikasi penelitian.

BAB V: PENUTUP

14

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Perbankan Syariah

Menurut UU No.21 Tahun 2008 Perbankan Syariah adalah segala

sesuatu yang menyangkut tentang bank syariah dan unit usaha

syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan

proses dalam melaksanakan kegiatan usahanya.

Bank Syariah Menurut UU No.21 Tahun 2008 adalah Bank yang

menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan

menurut jenisnya terdiri atas Bank Umum Syariah dan Bank

Pembiayaan Rakyat Syariah. Sementara Bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk Simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Unit Usaha Syariah, yang selanjutnya disebut UUS, Menurut UU

No.21 Tahun 2008 adalah unit kerja dari kantor pusat Bank Umum

Konvensional yang berfungsi sebagai kantor induk dari kantor atau

unit yang melaksanakan kegiatan usaha berdasarkan Prinsip Syariah,

atau unit kerja di kantor cabang dari suatu Bank yang berkedudukan

yang berfungsi sebagai kantor induk dari kantor cabang pembantu

syariah dan/atau unit syariah.

Menurut Kasmir (2005:8) secara sederhana bank diartikan

sebagai lembaga keuangan yang kegiatan usahanya adalah

menghimpun dana dari masyarakat dan menyalurkan kembali dana

tersebut ke masyarakat serta memberikan jasa- jasa bank lainnya.

Semantara kegiatan lembaga keuangan pada pengertian tersebut

adalah sebagai berikut :

a. Menghimpun dana (funding) dari masyarakat dalam bentuk

simpanan, dalam hal ini bank sebagai tempat menyimpan uang

atau berinvestasi masyarakat.

b. Menyalurakan dana (lending) ke masyarakat, dalam hal ini bank

memberikan pinjaman (kredit) kepada masyarakat. Dengan kata

lain bank menyediakan dana bagi masyarakat yang membutuhkan.

c. Memberikan jasa-jasa bank lainnya (service) seperti pengiriman

uang (transfer), penagihan surat-surat yang berasal dari daam kota

(clearing), penagihan surat-surat berharga yang berasal dari luar

kota dan luar negeri (inkaso), letter of credit (L/C), safe deposit

box, bank garansi, bank notes, traveller cheque, dan jasa lainnya.

2. Pengertian Pembiayaan

Menurut Rivai (2010:681) pembiayaan atau financing merupakan

mendukung investasi yang direncanakan, baik dilakukan sendiri atau

lembaga. Sedangkan menurut Kasmir (2013:85) Pembiayaan adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak

lain yang mewajibkan pihak yang dibiayai untuk mengembalikan

uang atau tagihan tersebut setelah jangka waktu tertentu dengan

imbalan atau bagi hasil. Dalam konteks perbankan syariah

pembiayaan merupakan suatu produk yang ditawarkan bank kepada

nasabah atau masyarakat yang membutuhkan guna menunjang

kegiatan perekonomian atau dalam rangka memenuhi kebutuhan

mereka.

Anshori (2007:99) Secara garis besar produk penyaluran dana

kepada masyarakat adalah pembiayaan yang didasarkan pada akad

jual beli yang menghasilkan produk murabahah, salam, istishna;

berdasarkan akad sewa menyewa yang menghasilkan produk berupa

ijarah dan ijarah muntahiya bitamlik; berdasarkan akad bagi hasil

yang menghasilkan produk mudharabah, musyarakah, muzaroah, dan

musaqoh; berdasarkan pada akad pinjaman yang berifat sosial

(tabarru) berupa qardh, dan qardh al hasan. Akad jual beli

merupakan salah satu cara yang ditempuh perbankan dalam rangka

Tujuan Pembiayaan menurut Rivai (2010:681) dibedakan

menjadi dua kelompok besar, yaitu tujuan pembiayaan secara makro

dan tujuan pembiayaan secara Mikro.

Secara makro, pembiayaan bertujuan untuk:

a. Peningkatan Ekonomi Umat, artinya masyarakat yang tidak

mendapat akses secara ekonomi, maka dengan adanya

pembiayaan mereka dapat melakukan akses pembiayaan.

b. Terjadinya dana bagi peningkatan usaha, artinya untuk

pengembangan usaha membutuhkan dana tambahan.

c. Meningkatkan produktivitas, artinya dengan adanya

pembiayaan memberikan peluang bagi masyarakat untuk

mampu meningkatkan daya produksinya.

d. Terjadinya distribusi pendapatan, artinya masyarakat usaha

produktif mampu melakukan aktivitas kerja, berarti mereka akan

memperoleh pendapatan dari hasil usahanya.

Secara Mikro, pembiayaan bertujuan untuk :

a. Upaya mengoptimalkan laba, artinya setiap usaha yang dibuka

memiliki tujuan tertinggi, yaitu menghasilkan laba.

b. Upaya meminimalkan resiko, artinya usaha yang dilakukan agar

mampu menghasilkan laba maksimal, maka pengusaha harus

c. Pendayagunaan sumber ekonomi, artinya sumber daya ekonomi

dapat dikembangkan dengan melakukan mixing antara sumber

daya alam dengan sumber daya manusia serta sumber daya

modal.

d. Penyaluran kelebihan dana, artinya dalam kehidupan

masyarakat ini ada pihak yang memiliki kelebihan sementara

ada pihak yang kekurangan. Sehingga pembiayaan dapat

dijadikan jembatan keseimbangan antara kedua pihak tersebut.

Sesuai dengan tujuan diatas, maka menurut Rivai (2010:683)

pembiayaan secara umum memiliki fungsi untuk :

a. Meningkatkan Daya Guna Uang, Artinya uang yang terhimpun

dalam bentuk giro, tabungan, deposito akan ditingkatan

kegunaannya oleh bank guna usaha peningkatan produktivitas.

b. Meningkatkan Daya Guna Barang, artinya pembiayaan yang

diberikan kepada produsen akan membantu produsen dalam

merubah bahan mentah menjadi barang jadi, serta membantu

dalam pembiayaan distribusi barang dari satu tempat ketempat

lainnya.

c. Meningkatkan Peredaran Uang, artinya pembiayaan yang

disalurkan kepada produsen akan menambah peredaran uang

sehingga akan menciptakan suatu kegairahan berusaha dan

d. Menimbulkan Kegairahan Berusaha, artinya pembiayaan akan

berdampak pada pertambahan modal yang diterima produsen,

sehingga produsen akan meningkatkan produktivitasnya.

e. Stabilitas Ekonomi, pada ekonomi yang kurang sehat peranan

pembiayaan sangatlah penting. Salah satunya membantu dalam

pemgendalian inflasi, peningkatan ekspor, dan lain sebagainya.

f. Sebagai Jembatan untuk Meningkatkan Pendapatan Nasional,

artinya pembiayaan akan membantu produktivitas suatu usaha

yang berdampak pada meningkatnya profit.

3. Biaya Promosi

Fuad (2006:130) Promosi adalah bagian dari bauran pemasaran

yang besar peranannya. Promosi merupakan kegiatan-kegiatan yang

secara aktif dilakukan perusahaan untuk mendorong konsumen

membeli produk yang ditawarkan. Semantara biaya menurut

kuswandi (2008:60) merupakan semua pengeluaran berupa uang tunai

atau kas atau ekuivalen kas yang dikorbankan untuk barang atau jasa

yang diharapkan dapat memberikan laba baik untuk masa kini

maupun masa mendatang. Sehingga biaya promosi dapat disimpulkan

sebagai pengeluaran atau pengorbanan materi yang dikeluarkan oleh

perusahaan guna menjalankan kegiatan pemasaran perusahaan dalam

upaya untuk memperkenalkan serta menjual produk kepada

informasi baik manfaat maupun keunggulan suatu produk yang

dipasarkan kepada masyarakat atau nasabah.

Kasmir (2005:175) promosi merupakan kegiatan marketing mix

yang terakhir. Produk yang sudah diciptakan, harga juga sudah

ditetapkan, dan tempat (lokasi dan layout sudah disediakan), artinya

produk sudah benar benar siap untuk di jual. Agar produk tersebut

laku di jual ke masyarakat atau nasabah, maka masyarakat perlu tahu

kehadiran produk baru tersebut berikut manfaat, harga, di mana dapat

diperoleh dan kelebihan produk dibandingkan produk pesaing. Cara

untuk memberitahukan kepada masyarakat adalah melalaui sarana

promosi.

Secara garis besar terdapat empat macam sarana promosi yang

dapat digunakan oleh perbankan, yaitu sebagai berikut:

a) Periklanan (Advertising)

Iklan adalah sarana promosi yang digunakan oleh bank guna

menginformasikan, segala sesuatu produk yang dihasilkan oleh

bank. Sarana promosi yang dilakukan adalah dalam bentuk

tayangan atau gambar atau kata-kata yang tertuang dalam

sepanduk, brosur, bilboard, koran, majalah, televisi, radio-radio.

Informasi yang diberikan adalah manfaat produk, harga produk

serta keuntungan-keuntungan produk dibandingkan prduk

pemberitahuan tentang segala sesuatu yang berkaitan dengan

produk perbankan.

b) Promosi Penjualan (Salaes Promotion)

Merupakan promosi yang digunakan untuk meningkatkan

penjualan melalui potongan harga atau hadiah pada waktu tertentu

terhadap barang tertentu pula. Tujuan dari promosi penjualan

adalah untuk meningkatkan penjualan dan untuk meningkatkan

nasabah. Promosi penjualan dilakukan unuk menarik nasabah

untuk membeli setiap produk atau jasa yang ditawarkan. Manfaat

dari promosi ini adalah komunikasi yaitu memberikan informasi

yang dapat menarik nasabah untuk membeli, kemudian insentif

yaitu memberikan dorongan dan semangat untuk membeli produk

yang ditawarkan dan invitasi untuk segera merealisasikan

pembelian. Promosi penjualan bagi bank dapat dilakukan dengan

beberapa cara yaitu pemberian bunga khusus, pemberian insentif,

pemberian cindera mata, dan lain sebagainya.

c) Program Sosial

Merupakan promosi yang dilakukan untuk meningkatkan citra

bank di depan para calon nasabah atau nasabahnya melalui

kegiatan sponsorship terhadap suatu pameran, kegiatan amal atau

sosial atau olahraga. Tujuannya adalah agar nasabah mengenal

d) Penjualan Pribadi (Personal Selling)

Merupakan promosi yang dilakukan melalui pribadi-pribadi

karyawan bank dalam melayani serta ikut mempengaruhi nasabah.

Dalam dunia perbankan penjualan pribadi secara umum dilakukan

oleh seluruh pegawai bank, mulai cleaning service, satpam sampai

pejabat bank. Personal selling juga dilakukan dengan merekrut

tenaga tenaga salesman dan salesgirl untuk melakukan penjualan

door to door.

4. Ekspor

Menurut Undang-Undang Perdagangan Tahun 1996 tentang

Ketentuan Umum di Bidang Ekspor, ekspor adalah kegiatan

mengeluarkan dari Daerah Pabean. Keluar dari daerah pabean berarti

keluar dari wilayah yuridiksi Indonesia. Daerah Pabean adalah

wilayah Republik Indonesia yang meliputi wilayah darat, perairan dan

ruang udara di atasnya, serta tempat-tempat tertentu di Zona Ekonomi

Ekslusif dan Landas Kontinen yang didalamnya berlaku

Undang-Undang Kepabeanan. Barang ekspor adalah barang yang dikeluarkan

dari daerah pabean. Eksportir adalah orang yang melakukan kegiatan

mengeluarkan barang dari daerah pabean.

Eskpor merupakan salah satu dari kegiatan perdagangan

internasional. Menurut sutedi (2014:3) perdagangan internasional

pihak dan melintasi batas negara. Ekspor merupakan penjualan barang

ke negara lain dengan menggunakan sistem pembayaran, kualitas,

kuantitas dan syarat penjualan lainnya yang telah disetujui oleh pihak

eksportir dan importir. Proses ekspor pada umumnya adalah tindakan

untuk mengeluarkan barang atau komoditas dari dalam negeri untuk

memasukannya ke negara lain.

Ahman (2007:99) suatu negara akan berusaha meningkatkan

ekspor dan mengurangi impor agar pendapatan yang diperoleh

meningkat. Ketika kondisi suatu negara mempunyai nilai ekspor yang

lebih besar dari pada nilai impor maka hal tersebut disebut dengan

surplus neraca pembayanan. Sedangkan ketika nilai ekspor lebih kecil

dari pada impor disebut dengan defisit neraca pembayaran. Beberapa

faktor yang mendorong terjadinya perdagangan internasional yaitu :

a. Suatu negara tidak dapat memenuhi kebutuhannya sendiri

b. Setiap negara akan memperoleh keuntungan dari perdagangan

internasional dibandingkan dengan barang itu diproduksi didalam

negeri

c. Setiap negara memiliki ongkos produksi untuk memproduksi

barang tertentu.

d. Setiap negara memiliki sumber daya alam yang berbeda.

Ginting (2007:39) menjelaskan bahwa perdagangan internasional

tidak akan terwujud tanpa adanya pembiayaan perdagangan

internasional. Pembiayaan internasional terdiri atas pembiayaan impor

dan ekspor. Perbankan menyediakan fasilitas pembiayaan

perdagangan internasional, baik untuk transaksi impor (importir)

maupun ekspor (eksportir). Pembiayaan impor maupun ekspor dapat

menggunakan L/C (Letter of Credit) atau non-L/C yang terdiri atas

Collection atau open accaount.

a. Letter of Credit

Surat pemberitahuan kredit (Letter of Credit) adalah janji

membayar dari bank penerbit kepada eksportir senilai L/C

sepanjang eksportir memenuhi persyaratan L/C. Latar belakang

penggunaan L/C adalah terjaminnya pembayaran kepada eksportir

melalui perbankan.

b. Non Letter of Credit

Metode pembayaran Non L/C terdiri dari advance payment

(pembayaran di muka) yaitu kesepakatan pembayaran yang

dilakukan oleh importir terhadap eksortir melalui bank sebelum

barang dikapalkan; Collection (inkaso) yaitu pengiriman dan

penagihan dokumen ekspor oleh eksportir terhadap importir

dengan menggunakan jasa bank; Open Account (perhitungan

kemudian) merupakan pengiriman dan penagihan dokumen

keuangan oleh eksportir terhadap importir dengan menggunakan

belum terjual ke luar negeri dimana barang dititipkan oleh

eksportir terhadap importir untuk dijual ke pihak lainnya.

5. Inflasi

Inflasi adalah proses kenaikan harga-harga umum barang-barang

secara terus menerus. Sedangkan Manullang (1993:83) menerangkan

inflasi sebagai suatu keadaan terjadinya peningkatan harga-harga

pada umumnya, atau keadaan dimana terjadi turunnya nilai mata uang

terhadap barang dan jasa. kenaikan harga ini diukur dengan

menggunakan index harga. Beberapa indeks yang sering digunakan

yaitu indeks biaya hidup yaitu mengukur biaya pengeluaran untuk

membeli sejumlah barang dan jasa yang dibeli oleh rumah tangga

untuk keperluan hidup. Kemudian index harga perdagangan besar,

merupakan indeks yang menitik beratkan pada sejumlah barang pada

tingkat perdagangan besar. Ini berarti harga bahan mentah, bahan

baku atau setengah jadi masuk dalam perhitungan indeks harga.

Biasanya perubahan indeks harga ini sejalan dengan indeks biaya

hidup.

Inflasi merupakan fenomena sosial yang kompleks dan tercermin

dari interaksi antara permintaan dan penawaran. Karenanya, tidaklah

cukup dikendalikan dengan hanya mengatur pertumbuhan uang.

Adanya hubungan jangka panjang antara uang dan harga, tidak

jangka pendek amat dipengaruhi oleh permasalahan struktural sisi

penawaran. Itulah sebabnya, sepanjang inflasi masih dalam level

rendah, stimulasi kebijakan jangka pendek melalui penetapan suku

bunga yang rendah adalah suatu kebutuhan pada negara yang sedang

membangun. Tidak saja hal ini untuk mendorong kegiatan investasi

yang diyakini akan menambah kapasitas perekonomian, namun juga

untuk memperluas jangkauan kepada masyarakat, inklusivitas yang

menjaga agar proses berjalan sinambung hingga manfaatnya

dirasakan oleh rakyat kebanyakan.

Teori terjadinya inflasi, dapat dijelaskan dengan mengemukakan 3

teori berikut ini :

a. Teori kuantitas (Irving Fisher)

Kaum klasik berpendpaat bahwa tingkat harga ditentukan oleh

jumlah uang yang beredar. Harga akan nailk apabila ada

penambahan uang yang beredar. Jika jumlah barang yang di

tawarkan tetap, sedangkan jumlah uang yang ditambah menjadi

dua kali lipat, maka cepat atau lambat harga akan naik menjadi

dua kali lipat.

b. Teori keynes

Keynes melihat bahwa inflasi tejadi karena nafsu berlebihan dari

suatu golongan masyarakat yang ingin memanfaatkan lebih

banyak barang dan jasa yang tersedia. Karena keingginan

sedangkan penawaran tetap, yang akan terjadi adalah harga akan

naik. Pemerintah dapat membeli barang dan jasa dengan cara

mencetak uang, misalnya : inflasi juga dapat terjasi karena

keberhasilan pengusaha memperoleh kredit. Kredit yang

diperoleh ini digunakan untuk membeli barang dan jasa sehingga

permintaan agregat meningkat, sedangkan penawaran agregat

tetap. Kondisi ini berakibat pada kenaikan harga-harga.

c. Teori struktural

Teori ini menyorot penyebab inflasi dari segi struktural ekonomi

yang kaku. Produsen tidak dapat mengantisipasi dengan cepat

kenaikan permintaan yang disebabkan oleh pertambahan

penduduk. Permintaan sulit dipenuhi ketika ada kenaikan jumlah

penduduk, jika yang digunakan adalah teknologi sederhana.

Boediono (2008:158) berdasarkan asalnya inflasi dapat

dibedakan menjadi dua jenis yaitu inflasi yang berasal dari dalam

negeri dan berasal dari luar negeri. Inflasi yang berasal dari dalam

negeri timbul misalnya karena defisit angaran belanja yang dibiayai

dengan percetakan uang baru, panen yang gagal dan lain sebagainya.

Sedangkan inflasi yang berasal dari luar negeri adalah inflasi yang

timbul karena kenaikan harga-harga di luar negeri atau negara-negara

Berdasarkan laju perkembangannya Inflasi dapat dibedakan

menjadi tiga , yaitu inflasi merayap (creeping infation), inflasi

sederhana (moderate inflation), inflasi hiper ( hyper-inflation). Inflasi

merayap adalah inflasi yang tingkatnya tidak melebihi 2-3 persen

setahun, inflasi sederhana adalah inflasi yang berada disekitar 5-8

persen setahun, dan inflasi hiper adalah inflasi yang tingkatnya sangat

tinggi yang menyebabkan tingkat harga menjadi dua kali lipat atau

lebih dalam tempo satu tahun.

Bank Indonesia menjelaskan bahwa Kestabilan inflasi merupakan

prasyarat bagi pertumbuhan ekonomi yang berkesinambungan yang

pada akhirnya memberikan manfaat bagi peningkatan kesejahteraan

masyarakat. Pentingnya pengendalian inflasi didasarkan pada

pertimbangan bahwa inflasi yang tinggi dan tidak stabil memberikan

dampak negatif kepada kondisi sosial ekonomi masyarakat, yaitu :

a. Inflasi yang tinggi akan menyebabkan pendapatan riil masyarakat

akan terus turun sehingga standar hidup dari masyarakat turun dan

akhirnya menjadikan semua orang, terutama orang miskin,

bertambah miskin.

b. Inflasi yang tidak stabil akan menciptakan ketidakpastian

(uncertainty) bagi pelaku ekonomi dalam mengambil keputusan.

Pengalaman empiris menunjukkan bahwa inflasi yang tidak stabil

konsumsi, investasi, dan produksi, yang pada akhirnya akan

menurunkan pertumbuhan ekonomi.

c. Tingkat inflasi domestik yang lebih tinggi dibanding dengan

tingkat inflasi di negara tetangga menjadikan tingkat bunga

domestik riil menjadi tidak kompetitif sehingga dapat memberikan

tekanan pada nilai rupiah

Efek inflasi menurut Nopirin (2000:32) yang pertama yaitu

equity effect merupakan efek terhadap pendapatan yang tidak merata,

ada yang diuntungkan tetapi ada pula yang dirugikan. Yang kedua

yaitu efficiency effect bahwa inflasi dapat mengubah alokasi faktor

faktor produksi. permintaan akan berbagai macam barang akan

mendorong terjadinya perubahan dalam produksi beberapa barang

tertentu. Dengan inflasi permintaan akan barang tertentu mengalami

kenaikan lebih besar dari pada barang lain yang kemudian mendorong

kenaikan produksi barang tersebut sehingga akan merubah pola

alokasi produksi yang sudah ada. Yang ketiga output effect, inflasi

dapat saja mengakibatkan kenaikan produksi alasanya adalah

kenaikan harga biasanya akan mendahului kenaikan upah sehingga

keuntungan pengusaha meningkat dan keuntungan tersebut akan

mendorong kenaikan produksi. Namun kenaikan inflasi yang tinggi

dan masyarakat cenderung tidak menyukai uang kas, transaksi

mengarah ke barter dan diikuti dengan turunnya produksi.

6. Kurs atau Nilai Tukar

Kurs atau bisa disebut juga nilai tukar mata uang merupakan

perbandingan antara mata uang suatu negara terhadap mata uang

negara lain. Keadaan dimana nilai tukar mata uang suatu negara

meningkat atas mata uang asing disebut dengan depresiasi, dan

sebaliknya keadaan dimana nilai tukar mata uang suatu negara

menurun atas mata uang asing disebut apresiasi.

Mankiw (2000;192) membedakan kurs menjadi dua yaitu kurs

nominal dan kurs riil. Kurs nominal adalah harga relatif dari mata

uang dua negara. Sementara kurs riil merupakan harga relatif dari

barang-barang kedua negara, dimana kurs riil menyatakan tingkat

dimana kita bisa memperdagangkan barang-barang dar suatu negara

untuk barang-barang dari negara lain.

Sistem penentuan kurs atau nilai tukar di Indonesia ditentukan

melalui mekanisme pasar, sehingga fluktuasi yang terjadi pada nilai

tukar rupiah terjadi akibat kekuatan permintaan dan penawaran dari

mata uang rupiah terhadap mata uang asing. interaksi permintaan dan

a. Pembayaran Impor

Apabila impor akan barang dan jasa semakin tinggi, maka

permintaan akan valas menjadi semakin besar, dan hal ini akan

menyebabkan nilai tukar cenderung melemah.

b. Aliran Modal Keluar (Capital Outflow)

Apabila aliran modal keluar ini semakin besar, maka akan

menyebabkan permintaan akan valas menjadi semakin meningkat,

sehingga mendorong nilai tukar semakin melemah. Yang termasuk

aliran modal keluar, yakni pembayaran hutang oleh pihak swasta

maupun negeri pada pihak asing, dan penempatan dana ke luar

negeri.

c. Kegiatan Spekulasi

Apabila para spekulan melakukan spekulasi terhadap mata uang

asing, dimana para spekulan akan melakukan permintaan terhadap

mata uang asing dalam jumlah yang besar, maka akan

mempengaruhi nilai tukar menjadi semakin melemah terhadap

mata uang asing.

Dampak dari menguat atau melemahnya nilai tukar adalah

berubahnya nilai mata uang terhadap barang dan jasa. Ketika dilihat

dari sisi konsumen, apabila perubahan tersebut terjadi sementara

pendapatan yang diperoleh masyarakat tetap maka secara otomastis

tabungan masyarakat yang menurun. Sementara dari sisi produsen,

pelemahan nilai rupiah akan berdampak pada naiknya harga bahan

baku dan berdampak pada menurunnya produktivitas.

7. Suku Bunga LPS

Suku bunga penjaminan LPS merupakan salah satu transmisi

moneter dalam mengatur suku bunga dana pihak ketiga baik itu

tabungan maupun deposito. Suku bunga penjaminan LPS adalah

tingkat suku bunga simpanan tertinggi yang dijaminkan oleh

Lembaga Penjamin Simpanan.

UU no 10 tahun 1998 tentang perbankan mengamanatkan

pembentukan suatu lembaga penjamin simpanan sebagai pelaksna

penjamin simpanan masyarakat. Dalam UU no 24 tentang lambaga

penjamin simpanan di jelaskan bahwa LPS merupakan lembaga

independen yang berfungsi menjamin simpanan masyarakat dan turut

aktif dalam memelihara stabilitas sistem perbankan sesuai dengan

kewenangannya.

Berdasarkan UU LPS, fungsi penjaminan simpanan meliputi juga

simpanan di bank syariah, baik bank umum syariah, unit usaha

syariah, maupun bank perkreditan raktyat syariah (BPRS).

Berdasarkan peraturan pemeritah nomor 39 tahun 2005, simpanan di

bank syariah yang di jamin lembaga penjamin simpanan terdiri atas

wadiah, tabungan berdasarkan prinsip mudhorobah muthalaqah atau

prinisp mudhorobah muqqayadah yang resikonya ditanggung oleh

bank, depositi muqqoyadah yang resikonya di tanggung bank, dan

atau simpanan berdasarkan prinsip syariah lainnya yang di tetapkan

oleh lembaga penjamin simpanan setelah mendapat pertimbangan dari

lembaga pengawas perbankan. Lembaga penjaminan memiliki dua

fungsi yaitu menjamin simpanan nasabah bank dan melakukan

pemyelesaian atau penanganan bank gagal.

LPS menjamin pokok dan bunga/bagi hasil yang menjadi hak

nasabah dimana ditahun 2007 penjaminan LPS hanya sampai dengan

Rp. 100 juta per nasabah per bank, lalu berdasarkan pertimbangan

atas hasil data distribusi simpanan per 31 Desember 2006 yang

menyebutkan bahwa rekening bersaldo sama atau kurang dari 100 juta

mencakup 98% rekening simpanan maka pada tahun 2008 LPS

merubah batas penjaminan menjadi Rp. 2 Milyar per nasabah.

Sutedi (2010:68) nilai simpanan yang dijamin oleh lembaga

penjamin simpanan paling tinggi sebesar Rp2 miliar per nasabah per

bank. Apabila nasabah memiliki beberapa rekening dalam satu bank

maka untuk menghitung simpanan yang dijamin adalah dengan

menjumlahkan seluruh saldo rekening tersebut.

Menurut Wijaya (2010:40) dalam rangka program penjaminan,

UU LPS memuat ketentuan persyaratan pembayaran klaim. Klaim

a. simpanan tidak tercatat di bank

b. kemudian nasabah penyimpan merupakan pihak yang

menyebabkan bank menjadi tidak sehat

c. nasabah penyimpan merupakan pihak yang diuntungkan secara

tidak wajar. Yang dimaksud dengan tidak wajar adalah apabila

nasabah mendapatkan tingkat suku bunga simpanan diatas suku

bunga penjaminan.

8. Non Performing Financing

Menurut Siswati (2013:82) Non Performing Financing

merupakan rasio perbandingan pembiayaan yang bermasalah dengan

total penyaluran dana yang disalurkan kepada masyarakat. Non

Performing Financing (NPF) merupakan salah satu indikator

kesehatan kualitas asset bank dalam mengelola penyaluran

pembiayaan. Penilaian kualitas aset merupakan penilaian terhadap

kondisi aset Bank dan kecukupan manajemen risiko kredit. Menurut

Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tentang sistem

penilaian Tingkat Kesehatan Bank Umum dan Bank Syariah, semakin

tinggi nilai NPF (di atas 5 %), maka bank tersebut tidak sehat.

Semakin tinggi rasio Non Performing Financing akan memberi

dampak negatif bagi perbankan, salah satunya menurunnya target

adalah pembagian pendapatan atau bagi hasil yang diterima pemilik

dana (shahibul mal) menjadi sedikit.

Rasio Non Performing Financing yang tak segera ditanggani

akan mengakibatkan turunnya profitabilitas serta kepercayaan

nasabah kepada bank syariah berkurang. Namun sebaliknya apabila

rasio Non Performing Finance berkurang maka pendapatan bank

syariah akan stabil sesuai pendapatan yang ditetapkan serta

kepercayaan nasabah terhadap bank syariah dapat dijaga. Berdasarkan

kriteria yang sudah ditetapkan oleh Bank Indonesia kategori yang

termasuk dalam NPF adalah pembiayaan kurang lancar, diragukan

dan macet.

NPF merupakan jenis dari rasio perbaikan aset. Rasio perbaikan aset

terdiri dari:

a. Non performing financing (NPF) gross

NPF gross adalah perbandingan antara jumlah pembiayaan yang

diberikan dengan tingkat kolektibilitas 3 sampai dengan 5

dibandingkan dengan total pembiayaan yang diberikan oleh

bank. Terdapat 5 kategori tingkat kolektibilitas pembiayaan

yaitu: lancar (current), dalam perhatian khusus (special mention),

kurang lancar (sub-standar), diragukan (doubtful), dan macet

b. Non performing financing (NPF) net

NPF net adalah perbandingan antara jumlah pembiayaan yang

dengan 5 dengan penyisihan penghapusan yang telah dibentuk

kemudian dibandingkan dengan total pembiayaan yang diberikan

oleh bank.

Menurut Rivai dalam Yuliany (2014), kredit bermasalah memiliki

beberapa penyebab antara lain :

a. Karena kesalahan bank, meliputi kurang jeli dalam pengecekan

dan menganalisa calon nasabah, terlalu agresif, pemberian

kelonggaran terlalu banyak, kurang mengadakan kontak dengan

nasabah, pemberian kredit terlalu banyak, pengikatan jaminan

kurang sempurna, dan adanya kepentingan pribadi pejabat bank

b. Karena kesalahan nasabah, meliputi nasabah tidak kompeten,

nasabah tidak jujur, nasabah serakah, dan nasabah sakit atau

meninggal dunia.

c. Karena faktor eksternal, meliputi kondisi perekonomian,

perubahan peraturan pemerintah, dan bencana alam.

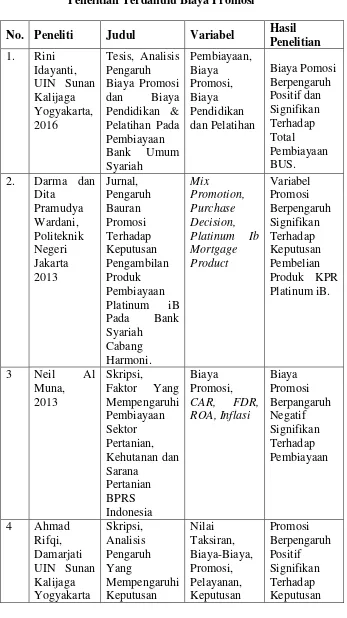

B. Penelitian Terdahulu

1. Biaya Promosi

Berikut temuan penelitian terdahulu terkait variabel biaya promosi

Tabel 2.1

Penelitian Terdahulu Biaya Promosi

2014 Nasabah

Penelitian terdahulu mengenai pengaruh biaya promosi terhadap

pembiayaan perbankan syariah secara spesifik hanya ditemukan pada

Tesis Rini Idayanti maka dari itu untuk menguatkan perbandingan

terkait penelitian terdahulu peneliti mengambil hasil dari penelitian

lain terkait Promosi. dari hasil penelitian terdahulu tersebut dapat

disimpulkan bahwa kelima hasil penelitian tersebut menyebutkan

bahwa Biaya promosi dan Promosi mempunyai pengaruh positif dan

signifikan terhadap penyaluran pembiayaan.

2. Ekspor

Berikut temuan penelitian terdahulu terkait variabel Ekspor terhadap

5 Joddy

Penelitian terdahulu mengenai pengaruh volume ekspor terhadap

pembiayaan perbankan syariah tidak ditemukan peneliti secara

spesifik, namun temuan pengaruh signifikan ekspor pada margin

pembiayaan murabahah pada tahun 2008 mengindikasikan bahwa

terdapat pengaruh antara volume ekspor dengan pembiayaan

perbankan syariah. Untuk menguatkan perbandingan terkait penelitian

terdahulu maka peneliti mengambil hasil dari penelitian lain yaitu

volume ekspor terhadap kredit perbankan konvensional.

3. Inflasi

Berikut temuan penelitian terdahulu terkait variabel Inflasi terhadap

Terhadap

Penelitian terdahulu mengenai pengaruh Inflasi terhadap

pembiayaan perbankan syariah ditemukan banyak dari berbagai

sumber. Dari hasil penelitian terdahulu tersebut mengasilkan

penelitian yang berbeda-beda. Hasil sebagian penelitian

menyebutkan bahwa Inflasi mempunyai pengaruh terhadap

penyaluran pembiayaan, sementara penelitian lain menyebutkan

inflasi tidak berpengaruh terhadap penyaluran pembiayaan .

4. Kurs

Berikut temuan penelitian terdahulu terkait variabel Kurs terhadap

Disalurkan

Penelitian terdahulu mengenai pengaruh Kurs (Rupiah dengan

US Dollar) terhadap pembiayaan perbankan syariah menjelaskan

bahwa nilai tukar rupiah terhadap dolar tidak berpengaruh terhadap

pembiayaan perbankan syariah. Sedangkan pada penelitian dengan

objek Bank Muamalat menjelaskan bahwa nilai tukar berpengaruh

positif dan signifikan dan pada pembiayaan UMK BPRS berpengaruh

5. Suku Bunga LPS

Berikut temuan penelitian terdahulu terkait variabel Suku Bunga LPS

terhadap pembiayaan perbankan syariah.

4 Maulisa Yanti

Penelitian terdahulu mengenai pengaruh Suku Bunga LPS

terhadap pembiayaan perbankan syariah tidak ditemukan secara

spesifik. Maka untuk menguatkan perbandingan terkait penelitian

terdahulu terkait suku bunga LPS maka peneliti mengambil hasil dari

penelitian lain terkait suku bunga penjaminan terhadap moral hazard

dan pengaruh penjaminan simpanan terhadap pembiayaan perbankan

syariah.

6. NonPerforming Finance (NPF)

Berikut temuan penelitian terdahulu terkait variabel NPF terhadap

pembiayaan perbankan syariah.

Tabel 2.6

Penelitian Terdahulu Non Performing Financing

2011 Capital

Penelitian terdahulu mengenai pengaruh Non Performing

Finance terhadap pembiayaan perbankan syariah ditemukan banyak

dari berbagai sumber. Dari hasil penelitian terdahulu tersebut

menghasilkan penelitian yang berbeda-beda. Hasil sebagian kecil

penelitian menyebutkan bahwa Non Performing Finance mempunyai

pengaruh terhadap penyaluran pembiayaan, sementara penelitian lain

menyebutkan Non Performing Finance tidak berpengaruh terhadap

C. Research Gap

Dari penelitian terdahulu di atas, peneliti menemukan adanya gap

antara lain:

1. Terdapat perbedaan hasil penelitian variabel ekspor terhadap kredit atau

pembiayaan pada tahun 2015 dengan 2008.

2. Terdapat perbedaan hasil penelitian variabel Inflasi terhadap pembiayaan

pada tahun 2014.

3. Terdapat perbedaan hasil penelitian variabel Kurs terhadap pembiayaan

pada tahun 2010 dan 2014.

4. Terdapat perbedaan hasil penelitian variabel NPF terhadap pembiayaan

pada 2014 dengan penelitian sebelumnya.

5. Terdapat perbedaan hasil penelitian Penjaminan LPS terhadap kredit atau

pembiayaan pada 2014 dan 2012.

6. Research gap selanjutnya adalah menggabungkan variabel dari beberapa

penelitian ke dalam satu model penelitian.

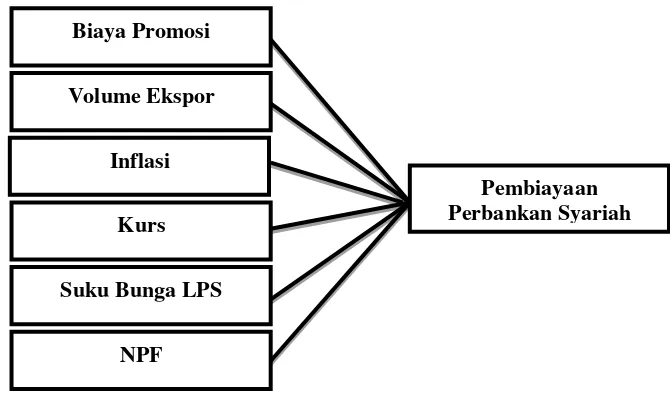

D. Kerangka Penelitian

Berkut ini adalah kerangka berfikir penelitian yang dapat disusun dari kajian

teoritis mengenai pengaruh antara masing-masing variabel independen

Gambar. 2.1 Kerangka Penelitian

E. Hipotesis

H1 : Variabel Biaya Promosi berpengaruh signifikan dalam jangka

pendek dan jangka panjang terhadap volume pembiayaan perbankan

syariah

H2 : Variabel Ekspor berpengaruh signifikan dalam jangka pendek dan

jangka panjang terhadap volume pembiayaan perbankan syariah

H3 : Variabel Infasi berpengaruh signifikan dalam jangka pendek dan

jangka panjang terhadap volume pembiayaan perbankan syariah

H4 : Variabel Kurs berpengaruh signifikan dalam jangka pendek dan

jangka panjang terhadap volume pembiayaan perbankan syariah

H5 : Variabel Suku Bunga LPS berpengaruh signifikan dalam jangka

Pembiayaan Perbankan Syariah Volume Ekspor

Biaya Promosi

Inflasi

Kurs

Suku Bunga LPS

pendek dan jangka panjang terhadap volume pembiayaan perbankan

syariah

H6 : Variabel Non Performing Finance berpengaruh signifikan dalam

jangka pendek dan jangka panjang terhadap volume pembiayaan

52

BAB III

METODE PENELITIAN

A. Jenis penelitian

Jenis penelitian pada skripsi ini menggunakan pendekatan

kuantitatif. Menurut Zulfikar dan Nyoman (2014:40) pendekatan

kuantitatif merupakan pendekatan riset yang bersandarkan pada

pengumpulan dan analisis data numeric, menggunakan strategi survei dan

eksperimen, mengadakan pengukuran dan observasi, melaksanakan

pengujian teori dengan uji statistik.

Sedangkan data yang digunakan dalam penelitian ini adalah data

sekunder. Menurut Eddy (2008:118) data sekunder merupakan data yang

sudah ada. Data tersebut dikumpulkan sebelumnya untuk tujuan-tujuan

yang tidak mendesak. Menurut Sugiarto (2006:17) Data sekunder

merupakan data primer yang diperoleh oleh pihak lain atau data primer

yang telah diolah lebih lanjut dan disajikan oleh pengumpul data primer

atau pihak lain yang pada umumnya disajikan dalam bentuk tabel atau

diagram.

B. Sumber Data

Sumber data pada penelitian ini bersumber dari data publikasi