ANALISIS DANA PIHAK KETIGA (DPK), SERTIFIKAT BANK INDONESIA SYARIAH (SBIS) DAN NON PERFORMING FINANCING (NPF) TERHADAP PEMBIAYAAN PADA BANK SYARIAH DI INDONESIA 2007-2014; MODEL VECTOR AUTO REGRESSION (VAR)

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk menganalisis pengaruh Dana Pihak Ketiga (DPK), Capital adequacy Ratio (CAR) dan Non Performing Financing (NPF) terhadap Likuiditas

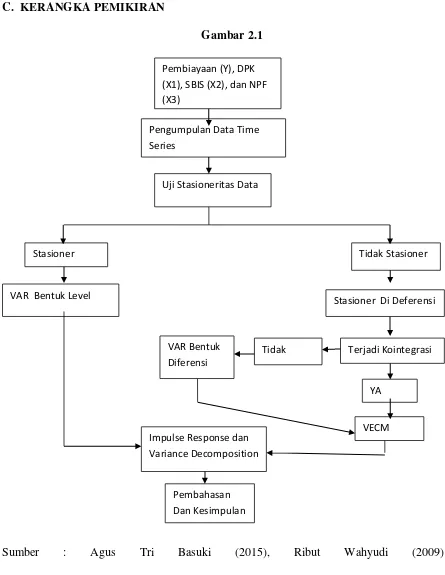

Berdasarkan uraian yang telah dipaparkan dalam latar belakang masalah tersebut, maka penelitian ini diberi judul “ Pengaruh Dana Pihak Ketiga (DPK), Non Performing Financing

Terdapat pengaruh yang signifikan secara simultan antara Dana Pihak Ketiga (DPK) dan Non Performing Financing (NPF) terhadap pembiayaan mudharabah pada Bank Umum

Peneliti tertarik untuk melakuakan sebuah penelitian dengan judul “ Pengaruh Dana Pihak Ketiga (DPK), Pendapatan Margin, Non Performing Financing (NPF), dan

Analisis Pengaruh Jumlah Dana Pihak Ketiga (DPK), Non Performing Financing (NPF) Dan Tingkat Inflasi Terhadap Total Pembiayaan Yang Diberikan Oleh Bank Pembiayaan Rakyat Syariah

Dengan tidak berp[engaruhnya dana Pihak Ketiga DPK, Non Performing Financing NPF, Dan Sertifikat Bank Indonesia Syari’ah SBIS, Secara simultan tidak berpengaruh terhadap[ pembiayaan

Jurnal Manajemen dan Perbankan Syariah 1 PENGARUH JUMLAH DANA PIHAK KETIGA DPK NON PERFOMING FINANCING NPF DAN SERTIFIKAT BANK INDONESIA SYARI’AH SBIS TERHADAP PENYALURAN

4.7 Pembahasan Berdasarkan dari hasil dari penelitian diatas terkait pengaruh variabel Non Performing Finance NPF, Dana Pihak Ketiga DPK, dan Financing to Deposit Ratio FDR terhadap