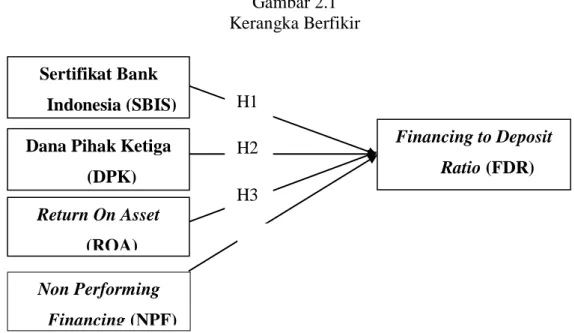

PENGARUH SERTIFIKAT BANK INDONESIA SYARI’AH (SBIS), DANA PIHAK KETIGA (DPK), RETURN ON ASSET (ROA), DAN NON PERFORMING FINANCING (NPF) TERHADAP FINANCING TO DEPOSIT RATIO (FDR) DI BANK SYARIAH (Studi pada Bank Syariah Mandiri dan BRI Syariah Ta

Teks penuh

Gambar

Garis besar

Dokumen terkait

murabahah, pembiayaan mudharabah , pembiayaan musyarakah dan Non Performing Financing (NPF) berpengaruh signifikan terhadap Return On Asset (ROA) Bank Umum Syariah

Hasil penelitian menunjukkan bahwa Dana Pihak Ketiga (DPK) memiliki pengaruh yang signifikan terhadap Financing to Deposit Ratio (FDR) pada Bank Pembiayaan Rakyat Syariah di

Sesuai dengan penelitian yang dilakukan oleh Margaretha dan Zai 2013 bahwa rasio Loan to Deposit Ratio LDR berpengaruh positif dan signifikan terhadap Return on Asset ROA yang

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia dan rahmat dalam penulisan skripsi dengan judul “Analisis Dana Pihak Ketiga (DPK), Sertifikat Bank

Hasil dari penelitian ini menunjukkan bahwa secara simultan Financing to Deposit Ratio (FDR) dan Non Performing Financing (NPF) berpengaruh signifikan terhadap Return on Asset

Peneliti tertarik untuk melakuakan sebuah penelitian dengan judul “ Pengaruh Dana Pihak Ketiga (DPK), Pendapatan Margin, Non Performing Financing (NPF), dan

Variabel dalam penelitian ini adalah Dana Pihak Ketiga DPK, Capital Adequacy Ratio CAR, Non Performing Financing NPF, dan Sertifikat Bank Indonesia Syariah SBIS untuk mengetahui

Dalam penelitian yang berjudul “Pengaruh Non Performing Financing NPF, Financing to Deposit RatioFDR, Ekuitas terhadap Pembiayaan Murabahah dengan Dana Pihak Ketiga sebagai variabel