TINJAUAN EKONOMI ISLAM TERHADAP TRANSAKSI

FINANSIAL DI PASAR MODAL INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

ARIEF HIMAWAN

NIM. 106046101598

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya saya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 16 Desember 2010

i

wal mursalin wa'ala aalihi wa ashabihii ajma'in. Puji dan syukur kita panjatkan kehadirat Allah SWT, Tuhan pencipta dan pemilik alam semesta. Shalawat serta Salam selalu tercurahkan kepada Nabi Muhammad SAW, keluarga, sahabat dan para pengikutnya atas bimbingan dan panutannya yang telah membawa kita dari zaman kegelapan hingga zaman kegemilangan, dari zaman kebodohan hingga zaman ilmu pengetahuan.

Latar belakang dilakukannya penelitian ini didasari pertimbangan bahwa begitu variatifnya transaksi perdagangan efek di pasar modal, khususnya perdagangan saham, sedang di satu sisi masih cukup banyak kalangan yang awam terhadap kesyariahan transaksi-transaksi tersebut. Penelitian ini bertujuan mengungkapkan beberapa hal yang bertentangan dengan prinsip syariah di pasar modal Indonesia. Penelitian ini disusun sedemikian rupa secara sederhana namun tidak mengurangi bobot konteks permasalahan, tujuannya tidak lain agar pembaca awam sekalipun dapat mudah memahaminya. Penulis menyadari penelitian ini sangat jauh dari sempurna dan tidak mungkin terwujud tanpa bantuan banyak pihak. Oleh karena itu, dalam hal ini penulis mengucapkan terima kasih kepada Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM selaku Dekan, serta Dr. Euis Amalia, M.Ag dan Mu’min Rauf MA, selaku Ketua dan Sekertaris Program Studi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, dan juga kepada H. Ah. Azharuddin Lathif M.Ag, MH selaku Dosen Pembimbing Akademik. Penulis juga sangat berterima kasih kepada Dr. Ir. Yadi Nurhayadi, M.Si dan Dr. H. Umar al Haddad, M.Ag selaku Dosen Pembimbing Skripsi yang telah meluangkan waktu memberikan arahan dan koreksi serta saran yang berarti sehingga terselesaikannya skripsi ini.

ii

diskusi dan sharing mengenai aktifitas spekulatif berat dan dampaknya terhadap ekonomi, yang telah memantapkan pandangan penulis terhadap transaksi yang dilarang syariah. Serta ucapan terima kasih penulis kepada pimpinan perpustakaan Fakultas Syariah dan Hukum UIN Jakarta dan perpustakaan Universitas Indonesia yang telah memberikan fasilitas untuk mengadakan studi pustaka.

Dalam hal ini penulis juga mengucapkan terima kasih kepada orang tua dan adik-adik penulis, juga kepada ’my sweetheart’ Sari Handayani, atas segala do’a, dukungan, dan kesabaran mereka yang menjadi dorongan moril kepada penulis untuk terus bersemangat menyelesaikan studi dan skripsi ini. Tak lupa penulis ucapkan terima kasih kepada teman seperjuangan di Prodi Muamalat Perbankan Syariah B angkatan 2006 khususnya kepada Hasonangan, Irul, Husein, Bayu, Handri, Ening, Giska, Arie, the Rangers dan teman-teman lainnya yang tidak penulis sebutkan satu persatu. Serta penulis ucapkan terima kasih kepada rekan sejawat, khususnya saudara Rizky Aditama dan Mochammad Rajib atas masukan dan diskusinya, yang telah memperluas dan memperdalam wawasan penulis mengenai keilmuan yang berkaitan dengan skripsi ini.

Terakhir penulis berterima kasih kepada para penulis yang karyanya menjadi rujukan dalam penyusunan skripsi ini. Semoga skripsi ini dapat memberikan kontribusi bagi pengembangan ekonomi Islam, khususnya investasi pada pasar modal syariah. Amin

Jakarta, 19 Desember 2010

iii

praktik bunga karena serupa dengan riba, tetapi juga menghindari segala bentuk transaksi yang mengandung unsur perjudian (maisir) dan ketidakjelasan (gharar). Di samping itu, setiap unit ekonomi diharuskan mengelola usahanya dengan tidak berkaitan dengan barang dan jasa yang haram, seperti minuman keras, produk olahan daging babi dan turunannya, maupun produk yang mengandung material pornografi dan lainnya yang cenderung membawa kemudharatan. Setidaknya dasar inilah yang menjadi acuan penulis untuk membuat penelitian yang mengkaji mengenai hal-hal yang dilarang syariah pada industri pasar modal. Penelitian ini menggunakan metode pengumpulan data melalui penelitian lapangan dan studi literatur, yaitu dengan observasi di Bursa Efek Indonesia serta menelusuri dokumen tertulis, baik berupa peraturan maupun fatwa. Kesimpulan dari skripsi ini adalah bahwa pengembangan pasar modal syariah tidak cukup dengan melakukan penyaringan terhadap emiten, tetapi juga pembatasan tegas terhadap transaksi yang bertentangan dengan prinsip syariah. Beberapa aktifitas yang berbenturan dengan prinsip syariah ini diantaranya yaitu saham preferen dan margin trading karena menggunakan instrumen bunga (riba), short selling merupakan manifestasi bai’ al-ma’dum yang mengandung gharar dan riba, insider trading yang identik dengan praktik talaqqi rukban dalam kajian fikih klasik, window dressing yang cenderung bertujuan memanipulasi (tadlis), serta

cornering (goreng saham) yang sarat dengan praktik ihtikar (penimbunan) dan bai’ an najsy (rekayasa permintaan). Aktifitas-aktifitas tersebut dapat merusak mekanisme pasar wajar dan semakin menjauhkan pasar modal dari sektor riil. Di masa depan, usaha untuk mencapai pasar modal syariah yang ideal akan lebih efektif jika dibarengi dengan kerjasama dari setiap pihak yang terlibat di pasar modal untuk melaksanakan fungsi dan tugasnya masing-masing. Serta diperlukan adanya koordinasi yang baik antara Bapepam-LK, DSN-MUI, dan BEI dalam proses penegakan prinsip syariah sebagai pendukung stabilitas pasar modal itu sendiri.

Kata Kunci : pasar modal, saham syariah, haram, gharar, maisir, riba, short-selling,

iv

ABSTRAK ... iii

DAFTAR ISI ... iv

DAFTAR TABEL DAN GAMBAR ... viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 7

D. Kajian Kepustakaan ... 7

E. Metode Penelitian 1. Kerangka Konsep ... 10

2. Jenis dan Pendekatan Penelitian ... 11

3. Data Penelitian ... 12

4. Jenis Metodologi Penelitian ... 13

5. Teknik Analisis Data ... 14

6. Teknik Penulisan ... 14

F. Sistematika Penulisan ... 14

BAB II LANDASAN TEORI A. Islam dan Ekonomi ... 17

B. Sistem Keuangan Islam ... 22

C. Investasi ... 26

D. Tata Aturan Syariah 1. Terhindar dari Hal yang Haram ... 30

v

4) Al Baqarah ayat 275-279 (al Bay as the alternative to riba) . 37

b. Jenis-jenis Riba

1) Riba al-Buyu’ (Jual Beli)

a) Riba Fadhl ... 40

b) Riba Nasi’ah (tempo) ... 42

2) Riba ad-Duyun (Utang-Piutang) a) Riba Qard ... 42

b) Riba Jahiliyah ... 42

c. Riba dan Bunga Bank (Usury and Interest) ... 43

d. Dampak Negatif Bunga ... 45

3. Terhindar dari Unsur Gharar ... 46

a. Macam-Macam Gharar ... 47

b. Bentuk Jual Beli Gharar / Taghrir 1) Gharar dalam Kuantitas ... 48

2) Gharar dalam Kualitas ... 49

3) Gharar dalam Harga ... 49

4) Gharar dalam Waktu Penyerahan ... 50

4. Terhindar dari Unsur Maisir ... 50

Landasan Hukum Pelarangan Maisir ... 52

5. Terhindar dari Unsur Tadlis ... 53

6. Diharamkan Melakukan Talaqqi al-Rukban ... 55

7. Diharamkan Melakukan Bai’ an-Najsy (Ganngguan pada Permintaan) dan Ihtikar (Gangguan pada Penawaran) ... 56

vi

2. Jenis-Jenis Saham

Berdasarkan Cara Penerbitan dan Peralihannya ... 68

Berdasarkan Segi Kemampuan dalam Hak Tagih atau Klaim ... 68

Berdasarkan Kinerja Perdagangan ... 70

3. Manfaat Investasi Saham ... 71

4. Resiko Investasi pada Saham ... 72

D. Jenis-Jenis Pasar dalam Pasar Modal 1. Pasar Perdana, Penawaran Umum ... 73

2. Pasar Sekunder ... 75

E. Klasifikasi Pasar, Periode Perdagangan, Jenis Transaksi, Biaya Transaksi dan Penyelesaian 1. Klasifikasi Pasar ... 76

2. Periode Perdagagan ... 78

3. Jenis Transaksi ... 79

4. Biaya-Biaya Transaksi dan Penyelesaian ... 82

F. Indeks Harga Saham ... 84

G. Proses Penyaringan Saham Syariah (Shariah Scereening Stock) 87 1. Kriteria Saham Syariah ... 89

2. Kriteria Pemilihan Saham Jakarta Islamic Index ... 91

BAB IV PASAR MODAL SYARIAH DAN AKTIVITAS YANG DILARANG DI DALAMNYA A. Problematika Seputar Pasar Modal Syariah ... 93

B. Transaksi yang Dilarang pada Perdagangan Saham ... 100

vii

5. Larangan Merekayasa Permintaan dan Penawaran ... 111 6. Larangan Transaksi Menggunakan Informasi Orang Dalam 115

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 118 B. Saran ... 121

viii

[image:12.612.114.540.55.452.2]

Gambar 1.1 Kerangka Konsep ... 11

Gambar 2.1 Kerangka Konseptual Islam Sebagai Jalan Hidup yang Komprehensif ... 18

Gambar 2.2 Islamic Financial Institutional System ... 23

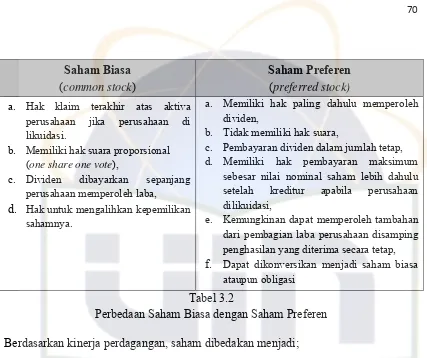

Gambar 3.1 Struktur Pasar Modal di Indonesia ... 62

Tabel 3.2 Perbedaan Saham Biasa dengan Saham Preferen ... 70

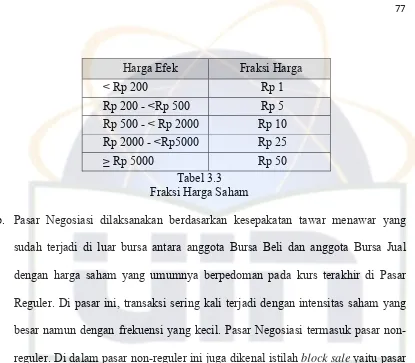

Tabel 3.3 Fraksi Harga Saham ... 77

Tabel 3.4 Peiode Perdagangan ... 78

Tabel 3.5 Ilustrasi Biaya Penjualan dan Pembelian Saham ... 83

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Berbisnis merupakan cara pemilik modal untuk mengembangkan hartanya, salah satu diantaranya adalah dengan berinvestasi. Dalam hal berinvestasi, pemilik

modal dapat mengelola dananya sendiri maupun menyerahkannya kepada pihak lain untuk diinvestasikan. Beberapa pemilik modal cenderung memilih menanamkan dananya pada pasar uang ataupun pasar modal ketimbang menyimpannya di bank

komersial, karena bank komersial memberikan return yang relatif kecil, meskipun resikonya juga relatif kecil.

Pasar modal adalah tempat bertemunya penjual modal/dana dengan pembeli modal/dana untuk melakukan transaksi jual beli dengan diperantarai oleh para anggota bursa selaku pedagang perantara. Sama halnya seperti perbankan, pasar

modal merupakan media yang mampu menjadi jembatan bagi pihak yang kelebihan dan membutuhkan modal. Di dalamnya terhubungkan begitu banyak pelaku ekonomi tanpa batas negara.1 Pasar modal adalah lembaga keuangan bukan bank yang

mempunyai kegiatan berupa penawaran dan perdagangan efek. Selain itu juga merupakan lembaga profesi yang berkaitan dengan transaksi jual beli efek dan

perusahan publik yang berkaitan dengan efek. Dengan demikian pasar modal dikenal sebagai tempat bertemunya penjual dan pembeli modal.

1 Nadjib Mochammad, Investasi Syariah : Implementasi Konsep Pada Kenyataan Empirik,

Selama 20 tahun terakhir pasar modal di Indonesia telah menunjukkan perkembangan pesat. Hal ini terlihat dari peningkatan permintaan atas instrumen-instrumen utama kegiatan pasar modal, seperti saham, obligasi, valuta asing, dll.2 Di

Indonesia sendiri, per Desember 2010, total kapitalisasi pasar modal tidak kurang dari 3.846,2 trilliun rupiah, dengan didominasi kapitalisasi pasar saham sebesar 3.083,4

trilliun rupiah, diikuti kapitalisasi pasar obligasi pemerintah sebesar 657,8 trilliun rupiah, dan 105,1 trilliun rupiah kapitalisasi pasar obligasi korporasi.3

Khusus mengenai instrumen syariah, berdasarkan data Organisasi Komisi

Sekuritas Internasional (International Organization of Securites Comissions / IOSCO), pada tahun 2007 reksadana syariah dunia disalurkan ke instrumen obligasi

syariah (sukuk) sebanyak 6%, sedangkan sebagian besar atau lebih tepatnya 52% dana diinvestasikan dalam bentuk ekuitas (saham). Lebih dari 18% diinvestasikan dalam private equity dan real estate, 13% diinvestasikan ke dalam komoditas

murabahah, 8% diinvestasikan ke dalam instrumen campuran termasuk ekuitas, dan

4% sisanya diinvestasikan ke dalam instrumen-instrumen berbasis sewa (leasing

based instrument).4

2 Tedy Fardiansyah, Kiat dan Strategi Menjadi Investor Piawai: Kiat‐kiat Investasi pada Deposito, Saham, Obligasi, Valas, Emas, Reksadana, dan Derivatif (Jakarta: PT. Elex Media Komputindo, 2002), h. 88‐89.

3 BAPEPAM‐LK, “Statistik Pasar Modal”, Minggu Ke‐1 Desember 2010: 29 November ‐ 3

Desember 2010, diakses pada tanggal 18 Desember 2010 dari

http://www.bapepam.go.id/pasar_modal/publikasi_pm/statistik_pm/index.htm.

4 OICV‐IOSCO, “Analysis of The Application of IOSCO’s Objectives and Principles of Securities

Dengan adanya instrumen-instrumen tersebut, pasar modal merupakan wahana yang menarik sebagai tempat penggalangan dana yang memberikan berbagai pilihan kepada para pemilik dana dalam berinvestasi. Jumlah dan pilihan ini semakin

banyak mulai dari yang relatif tinggi risikonya sampai pada pilihan yang risikonya rendah. Pasar modal terdiri dari pasar primer dan pasar sekunder. Pasar primer sangat

penting untuk menaikkan modal baru dan bergantung pada permintaan modal. Pasar sekunder memiliki kontribusi signifikan dengan memfasilitasi perdagangan sekuritas. Hingga kini, transaksi pada pasar sekunder sangatlah beragam mulai dari transaksi

yang kontraknya jual beli biasa, hingga transaksi dengan kontrak yang bersifat turunan (derivatif).

Ada banyak sekali instrumen finansial yang dapat dikategorikan kedalam transaksi derivatif ini, beberapa contoh diantaranya yang umum dikenal yaitu transaksi berjangka (futures), option, warrant, right, repurchasing (repo), dsb.

Tujuan utama dari transaksi derivatif ini yaitu untuk mengalihkan risiko ataupun mengambil suatu risiko tergantung apakah posisinya sebagai pelaku pelindung nilai

(hedger) atau sebagai spekulator. Akan tetapi, umumnya transaksi derivatif lebih

didominasi oleh perdagangan spekulatif dari pada perdagangan lindung nilai dalam artian yang sesungguhnya.

Salah satu penyebab krisis keuangan Amerika yang kemudian menjalar ke negara-negara lain adalah produk derivatif yang dilaksanakan oleh perusahaan atau individu. Transaksi derivatif di dunia dalam waktu tujuh tahun telah meningkat

menjadi 330 trilliun dollar US pada tahun 2006. Sudah banyak korban yang disebabkan oleh transaksi ini baik di luar negeri, seperti Barings, LTCM, Madoff’s, maupun di Indonesia seperti PT Elnusa (Tbk), dan lainnya.5 Secara teori, transaksi

derivatif ibarat sebuah mata uang yang memiliki dua sisi. Satu sisi berfungsi sebagai alat lindung atau penjaminan agar suatu usaha dapat produktif dan efisien. Disisi lain,

transaksi derivatif juga merupakan alat spekulasi yang bertujuan mendapatkan keuntungan dari transaksi itu sendiri.6 Di dalam syariah, aktivitas yang memiliki unsur-unsur spekulatif dikategorikan sebagai maisir (perjudian/spekulasi).

y

7

t

Ρθ

è

=

t

↔

ó

¡

o

„

Ç

∅

t

ã

Ì

ô

ϑ

y

‚

ø

9

$

#

Î

Å

£

÷

y

ϑ

ø

9

$

#

u

ρ

(

ö

≅

è

%

!

$

y

ϑ

Î

γŠ

Ï

ù

Ö

Ν

ø

O

Î

)

×

Î

7

Ÿ

2

ß

ì

Ï

≈

o

Ψ

t

Β

u

ρ

Ä

¨$

¨

Ζ=

Ï

9

!

$

y

ϑ

ß

γ

ß

ϑ

ø

O

Î

)

u

ρ

ç

t

9

ò

2

r

&

⎯

Ï

Β

$

y

ϑ

Î

γ

Ï

è

ø

¯

Ρ

3

…

“Mereka bertanya kepadamu tentang khamar dan maisir (judi). Katakanlah: ‘Pada keduanya terdapat dosa yang besar dan beberapa manfaat bagi manusia, tetapi dosa keduanya lebih besar dari manfaatnya’.” (QS. Al-Baqarah [2]: 219)

Bahkan maisir dikatakan sebagai perbuatan setan dan disejajarkan dengan perbuatan

dosa besar lainnya seperti syirik dan khamar (hal yang memabukkan).

$

p

κ

š

‰

r

'

¯

≈

t

ƒ

t

⎦⎪

Ï

%

©

!$

#

(

#

þ

θ

ã

Ψ

t

Β

#

u

™

$

y

ϑ

¯

Ρ

Î

)

ã

ô

ϑ

s

ƒ

ø

:

$

#

ç

Å

£

ø

Š

y

ϑ

ø

9

$

#

u

ρ

Ü

>$

|

Á

Ρ

F

{

$

#

u

ρ

ã

Ν≈

s

9

ø

—

F

{

$

#

u

ρ

Ó

§

ô

_

Í

‘

ô

⎯

Ïi

Β

È

≅

y

ϑ

t

ã

Ç

⎯≈

s

Ü

ø

‹

¤

±

9

$

#

ç

νθ

ç

7

Ï

⊥

t

G

ô

_

$

$

s

ù

ö

Ν

ä

3

ª

=

y

è

s

9

t

βθ

ß

s

Î

=

ø

è

?

∩®⊃∪

5

Rizqullah, “Transaksi Derivatif”, majalah Sharing edisi 27 (Maret 2009) h. 50.

6 Rizqullah. “Transaksi Derivatif: Apa dan Bagaimana menurut Islam?” Artikel diakses pada

“Hai orang-orang yang beriman, Sesungguhnya (meminum) khamar, berjudi, (berkorban untuk) berhala, mengundi nasib dengan panah,7 adalah termasuk perbuatan syaitan. Maka jauhilah perbuatan-perbuatan itu agar kamu mendapat keberuntungan.” (QS. Al-Maidah [5]: 90)

Menurut perspektif ekonomi syariah, penyebab utama krisis yang terjadi saat ini adalah satanic trinity, yaitu trinitas setan yang terdiri dari riba, maisir dan gharar

(ketidakjelasan). Sistem dan pasar keuangan dan capital market di Amerika telah didominir oleh setan tiga serangkai atau trinitas setan (satanic trinity) yang terdiri dari (1) bunga (riba) dalam transaksi keuangan; Praktek riba terlihat jelas pada bisnis

derivatif yang sangat laris di pasar uang dan pasar modal AS. (2) Produk derivatif yang tak jelas underline-transaction-nya itu disebut juga dengan gharar, karena

ketidakjelasan produk riilnya. Produk gharar ini disamarkan dengan istilah produk

hybrids dan derivatives yang dibungkus dan dikemas dengan mekanisme

securitisation insurance atau guarantee; (3) Perilaku dan praktek spekulatif atau

untung-untungan (maisir) yang juga tanpa dilandasi transaksi riil.8

Di dalam sistem ekonomi konvensional yang menganut paham kapitalisme,

praktek bunga, maisir, dan gharar di pasar uang dan pasar modal menjadi kewajaran.

7

Al Azlaam artinya: anak panah yang belum pakai bulu. Orang Arab Jahiliyah menggunakan anak panah yang belum pakai bulu untuk menentukan apakah mereka akan melakukan suatu perbuatan atau tidak. Caranya ialah: mereka ambil tiga buah anak panah yang belum pakai bulu. Setelah ditulis masing‐masing yaitu dengan: lakukanlah, jangan lakukan, sedang yang ketiga tidak ditulis apa‐apa, diletakkan dalam sebuah tempat dan disimpan dalam Ka'bah. Bila mereka hendak melakukan sesuatu, maka mereka meminta supaya juru kunci Ka'bah mengambil sebuah anak panah itu. Terserahlah nanti apakah mereka akan melakukan atau tidak melakukan sesuatu, sesuai dengan tulisan anak panah yang diambil itu. kalau yang terambil anak panah yang tidak ada tulisannya, maka undian diulang sekali lagi.

8Agustianto. “Bahaya Transaksi Derivatif”, artikel diakses pada 5 Maret 2010 dari

Konsep ekonomi konvensional yang sampai saat ini masih kontroversial digunakan di industri keuangan Islam, antara lain penerapan time value of money atau positive time

preference serta margin trading, disamping belum adanya variabel benchmark untuk menentukan tingkat diskonto (discount rate) dari sekuritas ataupun pembiayaan syariah.9

Para ulama fiqih sepakat bahwa transaksi-transaksi yang mengandung riba,

maisir, serta gharar dilarang dalam Islam. Persoalannya, bagaimana ketiga hal ini terdefinisikan di dalam konteks transaksi finansial khususnya pada pasar modal.

Berdasarkan latar belakang tersebut, penulis tertarik melakukan sebuah penelitan dengan berjudul “Tinjauan Ekonomi Islam Terhadap Transaksi Finansial Di

Pasar Modal Indonesia”.

B. Pembatasan dan Perumusan Masalah

Untuk memperjelas permasalahan yang akan dibahas dalam penulisan ini,

maka perlu penulis sampaikan batasan dan rumusan masalah pada skripsi ini. Di dalam skripsi ini, penulis membatasi penelitian pada perdagangan saham di Bursa Efek Indonesia (BEI), dengan perumusan masalah sebagai berikut.

1. Sejauh mana pasar modal syariah telah dikembangkan di Indonesia?

2. Apa saja yang menjadi pertimbangan dalam menentukan suatu efek dan

aktifitas transaksi telah melanggar prinsip syariah?

3. Apa saja bentuk transaksi finansial yang tidak sesuai menurut prinsip syariah pada pasar modal di Indonesia (BEI)?

9

C. Tujuan dan Manfaat Penelitian

Secara secara umum, penelitian ini ditujukan untuk memperoleh analisis komprehensif dalam mengidentifikasi bentuk dan objek investasi yang sesuai

menurut prinsip Islam pada pasar modal di Indonesia. Sedangkan secara khusus penelitian ini bertujuan:

1. Mengetahui konsep teknis dalam transaksi finansial di pasar modal,

2. Mendeskripsikan transaksi finansial pasar modal apa saja yang bertentangan dengan prinsip syariah.

Penelitian ini diharapkan dapat memberi manfaat, di antaranya menambah wawasan mengenai pasar modal secara teoritis dan praktis. Di samping itu, penelitian ini juga

diharapkan dapat memberikan sumbangsih kajian fiqih muamalat dari sudut pandang ekonomi Islam terhadap pasar modal di Indonesia, serta mampu memberikan informasi dan gambaran yang jelas dalam mengidentifikasi transaksi finansial pada

transaksi pasar modal, sehingga lebih konsisten dalam berinvestasi secara Islami.

D. Kajian Kepustakaan (Review Studi Terdahulu)

Penelitian ini pada dasarnya tidak mengangkat tema yang baru, namun penulis

mencoba menyajikan permasalahannya dengan cara berbeda dibanding penelitian sebelumnya. Pada paparan berikut, penulis akan menguraikan posisi penelitian

Yang pertama, penelitian yang dilakukan oleh Ayub Laksono dengan judul Proyeksi Harga Saham-Saham JII dengan Analisis Teknikal dalam Perspektif Syariah,10 tujuan pokok dari peneltiannya adalah untuk memberikan gambaran

metode analisis dalam pengambilan keputusan oleh investor terhadap tren pergerakan saham agar terhindar dari gharar dan maisir. Penelitian tersebut menggunakan

metode deskriptif dengan melakukan pendekatan korelasi (correlation study) dan pendekatan literatur (content analysis). Kesimpulan dari penelitiannya yaitu analisis teknikal dalam penggunaannya dengan pertimbangan hukum syariah dapat digunakan

untuk melihat tren pasar dalam jangka panjang. Dimana dari penelitian ini ditemukan bahwa pasar saham syariah di Indonesia menunjukkan tren yang meningkat,

walaupun dalam perkembangannya harga saham bergerak secara fluktuatif.

Yang kedua, penelitian yang dilakukan oleh Satia Nur Maharani dengan judul Pasar Modal Syariah Dalam Tinjauan Filosofis Teoritis.11 Dalam penelitian tersebut,

disimpulkan bahwa Pasar Modal Syariah memiliki karakteristik yang berbeda dari Pasar Modal Konvensional. Meskipun produk-produk Pasar Modal Syariah diperdagangkan di lantai bursa yang sama dengan produk-produk Pasar Modal

konvensional, akan tetapi terdapat beberapa perbedaan yang signifikan di dalamnya. Hal ini merupakan konsekuensi logis dari filosofi ekonomi syariah sebagai fondasi

dan pilar utama dalam Pasar Modal Syariah. Perbedaan mendasar antara pasar modal

10

Ayub Laksono, “Proyeksi Harga Saham‐Saham JII dengan Analisis Teknikal dalam Perspektif Syariah”, (Tesis Program Studi Timur Tengah dan Islam, Pasca Sarjana Universitas Indonesia, 2006).

konvensional dan pasar modal syariah terletak pada instrumen dan mekanisme transaksi, sedangkan perbedaan nilai indeks saham syariah dengan nilai indeks saham konvensional terletak pada kriteria saham emiten yang harus memenuhi

prinsip-prinsip dasar syariah. Instrumen investasi memenuhi prinsip-prinsip syariah apabila kegiatan perusahaan dan anak perusahaan tidak bergerak pada alkohol, perjudian, produksi

yang bahan bakunya berasal dari babi, pornografi, jasa keuangan yang bersifat konvensional dan asuransi yang bersifat konvensional.

Yang ketiga, penelitian yang dilakukan oleh Renold Darmansyah dengan

judul Analisis Proforma Saham Syariah Antara yang Konsisten dan yang Tidak Konsisten dalam JII (Studi Perbandingan).12 Tujuan pokok dari penelitiannya adalah

untuk mengetahui saham-saham apa saja yang konsisten berada dalam JII, agar saham-saham tersebut dapat dipertimbangkan dipilih untuk investasi jangka panjang, demi keamanan dan secara syariah dalam kehalalan. Penelitian tersebut dilakukan

secara kualitatif dan kuantitatif, meliputi pengolahan data saham-saham JII yang telah dikelompokkan menjadi kelompok saham-saham JII (portofolio) yang konsisten dan yang tidak konsisten yang diolah dengan pendekatan Metode Portofolio Markowitz.

Data yang digunakan adalah data harga saham JII selama periode tahun 2002-2004. Kesimpulan dari peneltian ini adalah penyebab keluar masuknya saham-saham

syariah pada daftar saham JII lebih disebabkan adanya mekanisme pasar yang menciptakan tingkat kapitalisasi dan likuditas yang tinggi terhadap saham-saham

12

tertentu. Hasilnya terdapat 13 dari 30 saham yang konsisten dalam JII atau setidaknya ada 17 saham yang harus keluar-masuk JII selama periode tersebut.

Secara umum, skripsi ini berbeda dengan penelitian-penelitian yang telah

dipaparkan sekilas di atas. Dalam skripsi ini penulis membahas tentang produk dan transaksi di pasar modal serta menjelaskan kriteria berinvestasi yang sesuai dengan

prinsip Islam. Sedangkan pembahasan utama dalam penelitian ini yaitu mendefinisikan bentuk-bentuk transaksi finansial khususnya perdagangan saham yang sesuai maupun yang bertentangan dengan prinsip Islam.

E. Metode Penelitian

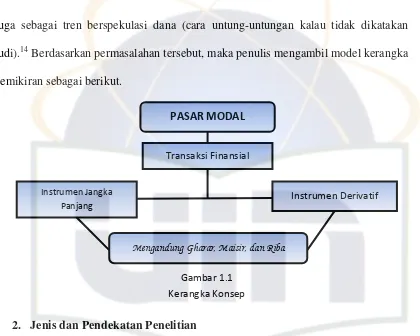

1. Kerangka Konsep

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka

panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuitas (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka waktu

lebih dari satu tahun) seperti saham, obligasi, waran, right, reksa dana, dan berbagai instrumen derivatif seperti option, futures, dan lain-lain.13

Transaksi derivatif selain mempunyai manfaat terhadap perlindungan suatu transaksi dengan mata uang tertentu, ternyata kemudian berjalan dan berkembang mengikuti perkembangan tren perbankan internasional pada umumnya, sehingga pada

gilirannya transaksi derivatif tidak hanya digunakan dalam rangka hedging melainkan

13

Indonesia Stock Exchange, “Mengenal Pasar Modal”, diakses tanggal 14 Maret 2010, dari

http://www.idx.co.id/Home/Information/ForInvestor/IntroToCapitalMarket/tabid/167/language/id‐

juga sebagai tren berspekulasi dana (cara untung-untungan kalau tidak dikatakan judi).14 Berdasarkan permasalahan tersebut, maka penulis mengambil model kerangka pemikiran sebagai berikut.

2. Jenis dan Pendekatan Penelitian

Secara keseluruhan jenis penelitian yang dilakukan pada penulisan skripsi ini

adalah penelitian kualitatif, yaitu penelitian yang tidak mengadakan perhitungan matematis, statistik dan sebagainya, melainkan menggunakan penekanan ilmiah15 atau temuan-temuan yang tidak dapat dicapai dengan menggunakan prosedur statistik

atau dengan cara-cara lain dari kuantitatifikasi. Bilamana terdapat ilustrasi yang menunjukkan data-data berupa angka-angka dan tabulasi, hal tersebut dimaksudkan

untuk lebih mempertajam analisa dan menguatkan argumentasi penelitian.

14

Sugiri Permana, MH. “Transaksi Derivatif pada Pasar Modal dalam Tinjauan Hukum Perjanjian”, h.7.

15 Lexy J Moleong, Metodologi Penelitian Kualitatif, ed: revisi (Bandung : PT. Remaja Rosda

Karya, 1997), cet ke‐8, h.6.

PASAR MODAL

Transaksi Finansial

Instrumen Jangka Panjang

Instrumen Derivatif

Mengandung Gharar, Maisir, dan Riba

[image:23.612.119.539.95.431.2]

Metode penelitian yang digunakan dalam skripsi ini adalah metode deskriptif atau disebut juga survei normatif. Dalam penelitian ini juga akan digunakan pendekatan ekonomi Islam khususnya fiqih muamalat. Langkah yang akan ditempuh

pertama kali, adalah menganalisis konsep investasi yang sesuai dengan prinsip Islam, kemudian dikaitkan dengan mekanisme serta transaksi finansial Pasar Modal.

3. Data Penelitian

Jenis data yang digunakan dalam penelitian kepustakaan ini adalah data sekunder, dan bahan-bahan penelitian yang digunakan adalah sebagai berikut.

1) Data Primer

a) Hasil wawancara dan observasi dengan pihak-pihak yang terkait dalam

penelitian ini.

b) Undang-undang Republik Indonesia No. 8 tahun 1995 tentang Pasar Modal, maupun undang-undang serta peraturan lain yang terkait dengan

tema penelitian,

c) Fatwa Nomor: 40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, maupun fatwa

Dewan Syariah Nasional (DSN) Majelis Ulama Indonesia lain yang terkait dengan tema penelitian, dan

2) Data Sekunder

a) Buku-buku mengenai instrumen pasar modal konvensional maupun pasar modal syariah.

b) Artikel, majalah, jurnal ekonomi, karya ilmiah, dan materi-materi penelitian yang relevan terhadap penulisan skripsi ini.

3) Data Tertier

a) Kamus Ekonomi

b) Data-data elektronis (dari internet).

4. Jenis Metodologi Penelitian

Metodologi penelitian adalah cara untuk menjawab dan memecahkan masalah

yang timbul dalam perumusan masalah. Penulisan ini menggunakan jenis penelitian kepustakaan maupun penelitian lapangan.

a. Penelitian Kepustakaan (Library Research)

Penelitian ini bertujuan mendapatkan data dalam rangka mendalami materi dan sebagai informasi pelengkap atas topik yang dijadikan penelitian, yaitu dengan cara melakukan penelaahan terhadap peraturan dan

perundang-undangan, fatwa, buku literatur fiqih muamalat, jurnal, maupun tulisan ilmiah dan bahan-bahan tertulis lainnya yang berkaitan dengan praktik perdagangan

efek syariah.

b. Penelitian Lapangan (Field Research)

Penelitian lapangan dilakukan melalui survey langsung ke lembaga

upaya memperoleh informasi atau data yang valid dan akurat. Cara ini dilakukan melalui interview atau wawancara kepada pihak yang dianggap kompeten dalam kegiatan perdagangan efek di pasar modal,16 serta observasi

(pengamatan) dengan cara mengamati secara langsung mekanisme maupun praktek transaksi finansial pasar modal di Bursa Efek Indonesia.

5. Teknik Analisis Data

Metode yang digunakan untuk menganalisis data adalah pendekatan literatur (content analysis), dimana penulis menganalisis data yang berkaitan dengan jenis

transaksi pada Pasar Modal di Indonesia, supaya mencapai kejelasan masalah yang akan dibahas dan hasilnya tersebut dituangkan dalam skripsi ini.

6. Teknik penulisan

Teknik penulisan dalam penelitian ini penulis menggunakan buku Pedoman Penulisan Skripsi tahun 2007 yang diterbitkan oleh Fakultas Syariah & Hukum UIN

Syarif Hidayatullah Jakarta.

F. Sistematika Penulisan

Skripsi ini dibagi menjadi lima bab yang secara keseluruhan kelima bab

tersebut merupakan satu rangkaian pembahasan yang saling terintegrasi dan saling terkait. Dengan demikian sistematika penulisan ini adalah sebagai berikut :

BAB I PENDAHULUAN

Bab ini berisi latar belakang, pembatasan dan perumusan masalah,

16

tujuan dan manfaat penelitian, kerangka teori, kajian kepustakaan, metode penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menyajikan landasan teori mengenai ekonomi Islam dan investasi secara umum. Bab ini juga akan menyajikan prinsip-prinsip

transaksi yang dilarang dalam berbisnis, diantaranya yaitu terhindar dari unsur haram, terbebas dari riba, terhindar dari gharar, terhindar dari maisir, penipuan (tadlis), talaqqi rukban, bai’ an najsy, serta tidak

melakukan penimbunan (ikhtikar).

BAB III KONSEP PASAR MODAL DI INDONESIA

Bab ini menyajikan pembahasan mengenai pasar modal di Indonesia. Meliputi pengertian dan gambaran umum pasar modal di Indonesia baik berupa produk dan jasa, mekanisme, juga proses screening dan kriteria

saham syariah.

BAB IV PASAR MODAL SYARIAH DAN AKTIVITAS YANG DILARANG

DI DALAMNYA

Bab ini menyajikan pembahasan pasar modal syariah di Indonesia, serta transaksi finansial pasar modal yang bertentangan dengan prinsip Islam.

BAB V KESIMPULAN DAN SARAN

17

BAB II

LANDASAN TEORI

A. Islam dan Ekonomi

Islam merupakan suatu jalan hidup yang komprehensif. Ajaran Islam tidak hanya sebatas memberikan aturan hubungan antara manusia dengan Rabb-Nya

(hablun minallah) tetapi juga mengatur hubungan antara sesama manusia (hablun

minannas) yang kesemuanya bermuara atas dasar ketundukan kepada Allah sebagai

Sang Khaliq. Ajaran Islam tidak mengenal dikhotomi antara kehidupan duniawi dan

kehidupan ukhrawi, atau yang saat ini populer dengan istilah sekularisme. Di dalam al-Qur’an disebutkan secara jelas bahwa fungsi manusia baik secara individu maupun

secara kolektif dalam kehidupannya adalah untuk beribadah.

$

t

Β

u

ρ

à

M

ø

)

n

=

y

z

£

⎯

Å

g

ø

:

$

#

}

§

Ρ

M

}

$

#

u

ρ

ω

Î

)

È

βρ

ß

‰

ç

7

÷

è

u

‹

Ï

9

∩∈∉∪

“Dan Aku tidak menciptakan jin dan manusia melainkan supaya mereka beribadah kepada-Ku.” (QS. Adz Dzariyat [51]: 56)

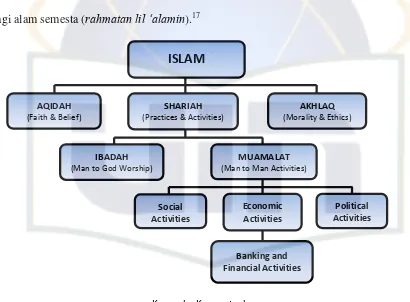

Secara umum ajaran Islam terbagi atas tiga komponen utama, yaitu akidah, syariah, dan akhlaq. Akidah dan akhlaq bersifat konstan, sedangkan syariah bersifat dinamis sesuai dengan kebutuhan dan perkembangan umat manusia. Akidah

berkaitan dengan keimanan dan keyakinan (faith and belief), maupun paradigma berfikir, yang akan menentukan visi dan misi hidup agar senantiasa bertindak dan

(muamalat). Aktifitas ekonomi merupakan bagian dari muamalat. Akhlak merupakan hasil kombinasi antara akidah dan syariah yang diwujudkan dalam bentuk perilaku yang tidak hanya membawa kebaikan bagi diri sendiri tetapi juga membawa kebaikan

bagi alam semesta (rahmatan lil ‘alamin).17

Atas dasar tersebut, pada hakikatnya ekonomi Islam bukanlah merupakan

suatu hal yang baru, namun ekonomi Islam telah ada bersamaan dengan prinsip ajaran Islam bermula. Muhammad Baqir as-Sadr, seperti yang dikutip oleh Adiwarman

Karim, mengatakan bahwa ekonomi Islam adalah sebuah ajaran atau doktrin dan bukannya ilmu murni (sciene), karena apa yang tekandung dalam ekonomi Islam

17 “Dan tiadalah kami mengutus kamu, melainkan untuk (menjadi) rahmat bagi semesta

alam.” (QS. al‐Anbiya’ [21]: 107)

Kerangka Konseptual

[image:30.612.123.533.184.486.2]Islam Sebagai Jalan Hidup yang Komprehensif

Gambar 2.1

ISLAM

AQIDAH

(Faith & Belief)

SHARIAH

(Practices & Activities)

AKHLAQ

(Morality & Ethics)

IBADAH

(Man to God Worship)

MUAMALAT

(Man to Man Activities)

Social Activities

Political Activities Economic

Activities

bertujuan memberikan sebuah solusi hidup yang paling baik, sedangkan ekonomi hanya akan mengantarkan kita kepada pemahaman bagaimana ekonomi berjalan. Dengan demikian ekonomi Islam bukan hanya sekedar ilmu namun ekonomi Islam

lebih merujuk kepada sebuah sistem.18 Para ekonom Muslim masing-masing mendefinisikan ekonomi Islam secara berbeda, beberapa diantaranya yaitu,

S. M. Hasanuz Zaman (1984),

“Islamic economics is the knowledge and application of injunctions and rules of the Shari’ah that prevent injustice in the acquisition and disposal of material resources in order to provide satisfaction to human beings and enable them to perform their obligations to Allah and the society”.19

(Ekonomi Islam adalah pengetahuan dan penerapan perintah-perintah dan aturan-aturan syariah yang mencegah ketidakadilan dalam perolehan dan pemberian sumber daya material dalam rangka memberikan kepuasan kepada manusia dan memungkinkan mereka untuk melakukan kewajiban-kewajiban mereka kepada Allah dan masyarakat).

Muhammad Umer Chapra (1996),

“Islamic economics may be defined as that branch of knowledge which helps realize human well-being through an allocation and distribution of scarce resources that is in conformity with Islamic teachings without unduly curbing individual freedom or creating continued macro-economic and ecological imbalances”.20

18

Muhammad Baqir as‐Sadr, Iqtishaduna: Our Economics, dalam Adiwarman A Karim,

Ekonomi Mikro Islami, (Jakarta: RajaGrafindo Persada, 2007), h. 4.

19

Hasanuzzaman, S.M., “Definition of Islamic Economics”, Journal of Research in Islamic Economics, Winter 1984, h. 51‐53, materi diakses tanggal 24 Maret 2010 via

http://www.iefpedia.com/english/wp‐content/uploads/2009/10/Definition‐of‐Islamic‐Economics‐by‐ S.‐M.‐Hasanuz‐Zaman.pdf.

20

(Ekonomi Islam dapat didefinisikan sebagai suatu cabang pengetahuan yang membantu merealisasikan kesejahteraan manusia melalui alokasi dan distribusi sumber daya langka yang sesuai dengan ajaran Islam tanpa terlalu membatasi kebebasan individu atau menciptakan ketidak-seimbangan makroekonomi dan ekologi berkelanjutan).

Senada dengan pengertian yang telah disebutkan di atas, Adiwarman Azwar Karim (2007) memberikan definisi bahwa,

“Ilmu Ekonomi Islami adalah sebuah sistem yang menjelaskan segala fenomena tentang perilaku pilihan dan pengambilan keputusan dalam setiap unit ekonomi dengan memasukkan tata aturan syariah sebagai variabel independen (ikut mempengaruhi segala pengambilan keputusan ekonomi). Jadi, segala ilmu ekonomi kontemporer yang telah ada bukan berarti tidak sesuai dengan ekonomi Islam. Selama teori yang ada sesuai dengan asumsi dan tidak bertentangan dengan hukum syariah, maka selama itu pula teori tersebut dapat dijadikan dasar dalam membentuk teori ekonomi Islami.”21

Dari definisi-definisi tersebut di atas, dapat disimpulkan bahwa pada dasarnya

ekonomi Islam merupakan bagian dari suatu ilmu pengetahuan yang berupaya mengatasi dan menyelesaikan permasalahan-permasalahan ekonomi dengan menitik-beratkan pada ajaran agama Islam, dimana nilai-nilai ajaran Islam tersebut dapat

diaplikasikan. Banyak kalangan yang berpandangan skeptis bahwa sistem ekonomi Islam merupakan suatu hal baru dan dibuat-buat hanya untuk menarik minat investasi

asing khususnya dari negara-negara Timur Tengah, yang nota bene memiliki

the economic challenges of their times. In this endeavour they were aided by the Qur’an and the Sunnah as well as by reason and experience’. M. Akram Khan (1994), ‘Islamic economics aims at the study of human falah (well‐being) achieved by organizing the resources of the earth on the basis of cooperation and participation’. Syed Nawab Haider Naqvi (1994), ‘Islamic economics is the representative Muslim’s behaviour in a typical Muslim society’. Muhammad Umer Chapra, What is Islamic Economics?, Islamic Development Bank, (Jeddah: Islamic Research and Training Institute, 1996), h. 30‐31.

21

keberlimpahan surplus investasi akibat melonjaknya harga minyak mentah dunia atau dikenal dengan masa “oil booming” sejak dekade 1970-an. Memang tidak dapat dipungkiri tingginya keberlimpahan surplus dana negara-negara Arab petrodollar

tersebut telah semakin mengakselerasi ekspansi sistem ekonomi berbasis syariah. Namun perlu diketahui, sedari awal para cendekiawan muslim22 telah

memperkenalkan dan menggerakkan sistem ekonomi kontemporer berbasis syariah bukan hanya berlandaskan aspek ekonomis semata, tetapi lebih kepada aspek filosofis dan aspek sosiologis guna memenuhi kebutuhan untuk dapat beraktifitas sesuai

dengan prinsip-prinsip syariah. Dalam hal ini juga, sistem ekonomi Islam ditawarkan sebagai alternatif pengganti sistem ekonomi sosialis dan kapitalis yang dianggap telah

gagal membawa kesejahteraan dan keadilan yang merata.23 Ghirah pengembangan

22

Banyak diantara para pemikir dan praktisi yang memperjuangkan pengembangan sistem ekonomi kontemporer berbasis syariah merupakan ulama yang juga ahli ekonomi yang umumnya lulusan ekonomi Barat.Kapasitas mereka sebagai ilmuwan ekonomi Islam tidak diragukan sedikitpun, karena latar belakang keilmuwan mereka sejak awal adalah ilmu ekonomi konvensional, namun mereka juga telah memahami syariah secara mendalam. Dalam sebuah artikel pada web‐blog

miliknya, Agustianto menyebutkan kurang lebih sekitar 50 nama para ilmuan ekonomi Islam ini, sebagian diantaranya yang sudah sangat populer yaitu Muhammad Nejatullah Ash‐Shiddiqy, Muhammad Abdul Mannan, M Umer Chapra, Masudul Alam Khudary, Monzer Kahf, M Akram Khan, Kursyid Ahmad, Dhiauddin Ahmad, Muhammad Muslehuddin, Afzalur Rahman, Hasanuz Zaman, Sudin Haroen, M Fahim Khan, Volker Ninhaus, Abbas Mirakhor, Syed Nawab Haidar Naqvi, Baqir al‐ Sadr, Manzoor Ali, Anas Zarqa, Mukhtar M Metwally, Hasan Abu Rukba, Zubair Hasan, Sakhrur Rafi Khan, Mahmud Ahmad, dan lain‐lain. Serta masih banyak lagi pakar ekonomi Islam lainnya yang kesemuanya mengecam dan mengharamkan bunga, baik konsumtif maupun produktif, baik kecil maupun besar, karena bunga telah menimbulkan dampak sangat buruk bagi perekonomian dunia dan berbagai negara. (Agustianto, “Ijma’ Ulama tentang Keharaman Bunga (Interest) Bagian I”, artikel diakses tanggal 10 April 2010 dari http://agustianto.niriah.com/2008/05/01/ijma%E2%80%99‐ulama‐ tentang‐keharaman‐bunga‐interest/).

23 Sistem ekonomi sosialis‐komunis sudah tidak terlalu didengungkan sejak runtuhnya

sistem ekonomi kontemporer berbasis syariah telah dimulai di akhir dekade 1960-an hingga sekarang, dan semakin pesat terdorong oleh tingginya permintaan negara-negara Timur Tengah untuk dapat memanamkan modalnya di sektor non-ribawi.

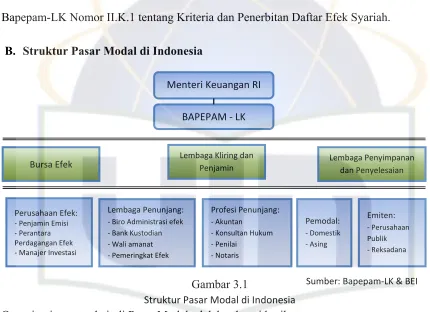

B. Sistem Keuangan Islam (Islamic Financial System)

Secara institusional sistem keuangan Islami saat ini telah tumbuh dan

berkembang menyesuaikan diri dengan sistem keuangan yang telah ada. Banyak negara, termasuk Indonesia dan Malaysia di dalamnya, yang menjalankan institusi keuangannya berdampingan antara konvensional dengan syariah (dual economic

system). Hanya negara Iran, Sudan, dan Pakistan yang dianggap menjalankan sistem keuangan Islami secara manunggal (single economic system).

Sejalan dengan pemahaman yang telah ada, pasar keuangan Islami juga merupakan suatu wahana intermediasi antara pihak yang kelebihan dana (surplus

unit) dengan pihak yang membutuhkan dana (deficit unit). Dalam hal ini pasar keuangan Islami juga mengenal dua jenis investasi, investasi secara langsung maupun investasi secara tidak langsung. Investasi secara langsung melalui pasar modal yang juga memperdagangkan saham maupun obligasi syariah/sukuk, bedanya objek yang

diperdagangkan pada pasar modal tersebut telah melewati proses purifikasi dari hal-hal yang dilarang syariat. Sedangkan investasi secara tidak langsung meliputi

pendanaan pada sektor perbankan, asuransi syariah (takaful), reksadana syariah (Unit

Trust Management Companies/ UTMCs), ataupun institusi keuangan lainnya seperti

Baitul Maal wa Tamwil / BMT (unit simpan pinjam syariah skala mikro), gadai syariah (rahn), Lembaga Tabung Haji24, dsb.

24

Lembaga Tabung Haji / Pilgrims Fund Board (Malaysia) memberikan jasa simpanan dan investasi bagi para nasabahnya tidak hanya untuk membantu penyelenggaraan Haji, namun juga dana ‘idle’ yang dikumpulkan dari para nasabah dikelola kembali untuk diinvestasikan ke dalam sektor perkebunan, properti dan manufaktur, teknologi konstruksi dan perkapalan, jasa travel, maupun produk makanan dan minuman halal. Nasabah yang menyimpan dananya pada lembaga ini akan mendapatkan porsi bagi hasil, yang bahkan seringkali nisbah bagi hasil yang diberikan lebih besar dibandingkan bunga rata‐rata tahunan. Sehingga dalam perkembangannya nasabah Tabung Haji tidak hanya terdiri dari nasabah yang ingin menyimpan dana untuk pemberangkatan Haji/Umrah, tetapi juga para nasabah non‐Muslim yang berminat menginvestasikan dananya diluar institusi keuangan konvensional. Lebih lengkapnya dapat diakses melalui http://www.tabunghaji.gov.my.

[image:35.612.116.538.144.484.2]Islamic Financial Institutional System

Gambar 2.2

Islamic Financial System

Surplus Sector Islamic Financial

Market Deficit Sector

Direct Financial Market

Islamic Money Market

Indirect Financial Market

Islamic Capital Market

Bond Market

Equity Market

Commercial Banks

Takaful

Unit Trusts (UTMCs) Merchant

Banks Finance

Companies

Sistem ekonomi Islam atau lebih tepatnya sistem keuangan Islami tidak melakukan pemisahan antara aspek positif dan aspek normatif.25 Pemisahan aspek positif dan normatif mengandung implikasi bahwa fakta ekonomi merupakan sesuatu

yang independen terhadap norma. Kaum materialis dan kapitalis-liberalis dengan dogma sekulernya cenderung menanggalkan nilai-nilai moral dengan mengedepankan

ilmu sebagai pengganti agama dalam penegakan hukum,26 memaksakan mekanisme pasar sebebas-bebasnya dengan mengandalkan suatu invisible hand dalam pencarian keseimbangan supply dan demand yang nyatanya cara ini justru menjadikan manusia

tamak hingga harta hanya terkonsentrasi dan terakumulasi pada sebagian kecil masyarakat, serta paham bebas nilai yang dianutnya yang mengabaikan pertimbangan

25

Aspek positif membahas mengenai realitas hubungan dengan ekonomi atau membahas sesuatu yang senyatanya terjadi, sementara aspek normatif membahas mengenai apa yang seharusnya terjadi atau apa yang seharusnya dilakukan. ‘Maximizing pleasure and minimizing pain’ adalah contoh pernyataan positif. Sedangkan bahwa manusia seharusnya tidak mengejar kepuasan maksimum agar tidak menjadi pribadi yang tamak, serakah, dan kikir, serta ikhlas menolong saudaranya yang kesusahan adalah contoh pernyataan normatif.

26

moral.27 Pemahaman ini terus berkembang di masa modern diperkuat dengan menggunakan perangkat matematika ekonominya, dengan kalkulus diferensial serta persamaan simultannya yang telah membawa ilmu ekonomi semakin jauh dari

matriks norma dan budaya.

Dalam hal ini, ekonomi Islam merupakan suatu bagian yang tidak lepas dari

ajaran Islam itu sendiri. Sehingga ekonomi Islam itu merupakan ekonomi positif, ataupun normatif, atau bahkan kedua-duanya, karena sejatinya ekonomi Islam berupaya mengintegrasikan aspek normatif dan aspek positif tersebut. Ekonomi islam

sebagai salah satu bagian muamalat tidak mengabaikan aspek postulat, konsep, serta diskursus yang menjadi fundamental dalam pembentukan sebuah aktifitas kehidupan

multidimensi (ketuhanan dan keduniaan) yang mendalam. Menurut Saiful Azhar

Rosly, pencapaian tujuan ekonomi haruslah dilakukan dengan menggunakan

pendekatan integral antara fakta rasional dan empiris atau disebut sebagai tabi’

principles, namun juga dengan tidak mengabaikan prinsip etika dan norma keislaman (shariah principles).28 Jadi, pada dasarnya sistem ekonomi Islam tidak boleh

27

Dalam ekonomi konvensional yang menjadi fokus tujuan ekonomi dasar adalah kepuasan individu yang maksimal, sementara definisinya sendiri terbatas pada besar‐kecilnya materi yang dimiliki atau dikonsumsi. Lantas paradigma materialistik ini cenderung mendorong pelaku pasar menjadi egoistik, individualistik, dan hedonistik, serta mengesampingkan nilai filantropi seperti kebersamaan, kedermawanan, saling membantu dan menolong.

28 Agar sederhana, pembelajaran atas segala bisnis Islam dapat dibagi menjadi dua prinsip,

mengabaikan prinsip ilmu alamiah (tabi’ principles). Prinsip hukum ini haruslah disandingkan dengan etika dan norma syariah agar tidak hanya memperoleh pencapaian ekonomi semata, tetapi lebih dari itu, kesejahteraan dunia dan akhirat

(falah). Bekerja melawan ilmu alamiah ini hanya akan menyebabkan bencana dan kekacauan. Bisnis akan runtuh ketika prinsip tabi’ diabaikan.

C. Investasi

Istilah investasi berasal dari bahasa Latin, investire (memakai), sedangkan dalam bahasa Inggris disebut dengan investment. Secara sederhana investasi dapat

diartikan sebagai kegiatan usaha dalam mengembangkan harta. Istilah investasi dan penanaman modal tidaklah asing dalam kegiatan bisnis. Istilah investasi umumnya

lebih populer dalam dunia usaha, sedangkan istilah penanaman modal umumnya digunakan dalam bahasa perundang-undangan.

Seseorang terdorong untuk berinvestasi disebabkan oleh beberapa alasan,

salah satu diantaranya dipicu keinginan untuk mendapatkan kehidupan yang lebih layak dimasa yang akan datang. Sudah menjadi rasionalitas yang asasi bahwa hampir setiap orang menginginkan taraf hidupnya dapat meningkat dari waktu ke waktu, atau

setidak-tidaknya dapat mempertahankan tingkat pendapatan yang ada agar tidak berkurang dimasa mendatang. Alasan lainnya disebabkan banyaknya ketidakpastian

atau hal-hal lain yang tidak terduga dalam hidup ini, misalnya datangnya musibah, kondisi kesehatan, kondisi keuangan global, kondisi pasar, maupun resiko-resiko lainnya yang sulit diprediksi dengan tepat. Untuk itulah diperlukan perencanaan

keuangan yang baik dalam menghadapi permasalahan hidup ini, sehingga memungkinkan seseorang menyiapkan pemenuhan kebutuhan masa depannya.

Dalam persfektif syariah Islam setidaknya terdapat dua hal yang menjadi pedoman hukum dalam setiap aktifitas kehidupan termasuk didalamnya aktifitas ekonomi, yaitu Al-Qur’an dan Hadis. Hukum-hukum yang diambil dari kedua sumber

tersebut secara prinsip dan konseptual adalah hukum yang tidak dapat diubah-ubah. Tidak kurang ada empat hal yang menjadi landasan bagi seorang Muslim dalam

menjalankan setiap aktifitas kehidupannya, yaitu ketauhidan, keadilan dan kesejahteraan, kehendak bebas, dan pertanggungjawaban. 29

Islam memandang bahwa mencari rezeki adalah suatu tuntutan dan kewajiban

bagi manusia untuk memenuhi kebutuhan hidup baik pribadi maupun keluarga. Memberikan nafkah dan mengeluarkan zakat tidak mungkin dilakukan jika tanpa berusaha dan bekerja. Allah pun telah memberikan wewenang kepada manusia untuk

29

memanfaatkan segala macam yang tersedia di muka bumi ini.30 Keharusan bekerja baik dengan melakukan investasi ataupun perniagaan lainnya, haruslah diupayakan demi mendapatkan rezeki yang halal. Dengan melakukan bisnis yang halal maka kita

tidak hanya memperoleh keuntungan materi semata, tetapi juga kebaikan atas pengabdian dan rasa syukur kepada Sang Khaliq.31

Apa yang diinginkan Islam dalam melakukan perserikatan khususnya melalui perniagaan adalah dimaksudkan agar kekayaan tidak hanya terkonsentrasi dan terakumulasi pada golongan kaya saja, karena sejatinya tujuan yang ingin ditekankan

adalah keadilan tanpa diskriminasi, sehingga tercapai distribusi kekayaan dan pendapatan secara luas dan merata. Sesuai Firman Allah SWT yang berbunyi,

ö

’

s

1

Ÿ

ω

t

βθ

ä

3

t

ƒ

P

's!

ρ

ß

Š

t

⎦

÷

⎫

t

/

Ï

™

!

$

u

Š

Ï

Ψ

ø

î

F

{

$

#

ö

Ν

ä

3Ζ

Ï

Β

…

4

“Supaya harta itu jangan beredar di antara orang-orang kaya saja di antara kamu.” (QS al Hasyr [59]: 7)

Walaupun Islam sangat mendorong umatnya untuk berusaha dan bekerja

keras, namun di sisi lain Islam memberikan peringatan agar manusia tidak terjerumus

30

“Dialah yang menjadikan bumi itu mudah bagi kamu, maka berjalanlah di segala penjurunya dan makanlah sebahagian dari rezki‐Nya. Dan hanya kepada‐Nya‐lah kamu (kembali setelah) dibangkitkan.” (QS al‐Mulk [67]: 15).

31

“Hai orang‐orang yang beriman, makanlah di antara rezeki yang baik‐baik yang Kami berikan kepadamu dan bersyukurlah kepada Allah, jika benar‐benar kepada‐Nya kamu menyembah.” (QS al‐Baqarah [2]: 172).

“Dan makanlah makanan yang halal lagi baik dari apa yang Allah telah rezekikan kepadamu, dan bertakwalah kepada Allah yang kamu beriman kepada‐Nya.” (QS al Maidah [5]: 88).

dalam sikap mencintai harta secara berlebihan, karena sesungguhnya sikap gila harta ataupun cinta dunia tidak akan diridhai oleh Allah. Berkali-kali Allah mengingatkan agar manusia juga menginvestasikan usahanya tidak hanya untuk dunia, tetapi juga

sebagai amalan investasi di akhirat kelak.32 Dalam ayat lain Allah SWT secara tegas menyatakan bahwa tiada seorang pun di dunia yang dapat mengetahui apa yang akan

terjadi di hari esok, sekalipun manusia telah merencanakan suatu urusan, maka semuanya hanya bersifat rencana saja. Jika Allah menghendaki terlaksana, maka terlaksanalah ia, dan tiadalah kesukaran bagi Allah untuk menghalangi terlaksananya

urusan tersebut.33

32

“Hai orang‐orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan.” (QS al‐Hasyr [59]: 18).

“Dan carilah pada apa yang telah dianugerahkan Allah kepadamu (kebahagiaan) negeri akhirat, dan janganlah kamu melupakan bahagianmu dari (kenikmatan) duniawi dan berbuat baiklah (kepada orang lain) sebagaimana Allah telah berbuat baik kepadamu, dan janganlah kamu berbuat kerusakan di (muka) bumi. Sesungguhnya Allah tidak menyukai orang‐orang yang berbuat kerusakan.” (QS al‐Qashash [28]: 77).

33

“Sesungguhnya Allah, hanya pada sisi‐Nya sajalah pengetahuan tentang hari Kiamat; dan Dia‐lah yang menurunkan hujan, dan mengetahui apa yang ada dalam rahim, dan tiada seorangpun yang dapat mengetahui (dengan pasti) apa yang akan diusahakannya besok. Dan tiada seorangpun yang dapat mengetahui di bumi mana dia akan mati. Sesungguhnya Allah Maha mengetahui lagi Maha Mengenal. (QS Lukman [31]: 34).

C. TATA ATURAN SYARIAH

Hukum asal bermuamalat adalah mubah (boleh),34 manusia diberikan kebebasan untuk melakukan apa saja yang dapat memberikan manfaat bagi dirinya

maupun orang lain, selama hal tersebut belum ada ketentuan yang melarangnnya. Ini artinya suatu transaksi yang baru muncul dalam fenomena kontemporer, yang dalam

sejarah Islam belum ada atau belum dikenal, maka transaksi tersebut hukumnya

mubah (boleh) selama tidak bertentangan dengan syariat. Dalam hal berniaga pun, Allah dan Rasul-Nya memberikan petunjuk serta rambu-rambu yang seyogyanya

menjadi pedoman bagi manusia. Diantara rambu-rambu tersebut yaitu, tidak melakukan perbuatan yang haram, mengandung maisir, gharar, dan riba, serta

aktivitas lainnya yang bertentangan dengan prinsip syariah.

1. Terhindar dari Hal yang Haram

Batasan dalam bermuamalat cukup jelas, yaitu tidak melanggar ketentuan

yang disandarkan kepada al-Qur’an dan as-Sunnah. Korupsi, mencuri, penipuan, suap (risywah), riba, berjudi, merampas yang bukan haknya, testimoni palsu untuk meyakinkan orang, mengurangi takaran timbangan, dsb., jelas melanggar hukum

Allah karena hal tersebut tidak lain merupakan cara memakan harta secara bathil.35

34

ِ

ْﻻا

ِ َةَﻣﺎَﻊُﻪْﻣا

ِﰲ

ُﻢ َْܾ ْﻻَا

ُﺔَܩ َا

ﺎَﻵِﻪْﻳِﺮْ َﲢ

َﲆَﻉ

ٌﻢْﻴِﻣَ

َل ُﺪَﻳ

ْنَا

َﻻِا

, ‘Hukum asal bermuamalah adalah boleh dilakukan, kecuali ada dalil yang mengharamkannya’. Kaidah Fikih ini yang paling umum digunakan DSN‐MUI sebagai pertimbangan dalam menentukan hukum transaksi muamalat yang belum ada di masa sebelumnya. Lihat Djazuli, Kaidah‐Kaidah Hukum Islam dalam Menyelesaikan Masalah‐Masalah yang Praktis. (Jakarta: Kencana, 2007) h. 130.35

Islam sangat menganjurkan kepada umatnya untuk melakukan suatu yang halal dan meninggalkan yang haram. Setidaknya suatu transaksi yang haram disebabkan oleh dua hal yaitu, haram zatnya dan haram selain zatnya.

a. Haram zatnya (haram li dzatihi) yaitu perbuatan yang ditetapkan haram sejak semula, karena secara jelas mengandung mafsadat (kerusakan), seperti

mencuri, berzina (QS al-Isra [17]:32), meminum khamar (QS al-Maidah [5]: 90), memakan daging babi (QS al-Maidah [5]:3), riba (QS ar Rum [30]:39; an-Nisa [4]:160-161; ali Imran (3):130; al-Baqarah [2]:275-279), dan

memakan harta anak yatim (QS an-Nisa [4]:10). Mengenai hukum atas transaksi objek yang telah diharamkan dapat ditelusuri pula dari literatur

Hadis serta ijma’ para ulama.

َ ِﱯّﻨﻣا

َنَا

ٍسﺎَﺒَﻈ

ْﻦَﻈ

.

م

.

؛َلﺎَﻛ

،َ ﻮُ َﳱْﻥا

ُﷲ

َﻦَﻊَﻣ

،ُمْﻮُܯـ ُܼﻣا

ُﻨِ ْﳱـَﻠَﻉ

ْܒَﻣِّﺮُﺣ

َو

ﺎَﻴْﻮُﻈﺎَﺒَﻓ

َا

َا

اْﻮُ َﳇ

َا

ٍمْﻮَﻛ

َﲆَﻉ

َمَﺮَﺣ

اَ

ِ

ا

َﷲ

َن

ِ

اَو

،ﺎَ َﳖﺎَﻪْﺛ

ْﻨِ ْﳱـَﻠَﻉ

َمَﺮَﺣ

ٍء ْ َﳾ

َ ْﰻ

ُﻳَﻨَﻪَﺛ

.

Dari Ibnu Abbas ra, bahwa Nabi saw bersabda, ‘Allah melaknat orang-orang Yahudi. Diharamkan bagi mereka (memakan) lemak-lemak hewan, maka mereka kemudian mejual dan memakan hasilnya. Dan sesungguhnya apabila Allah melarang sesuatu, maka Dia pun mengharamkan hasilnya.’ (HR Ahmad dan Abu Dawud)36

Dari hadis di atas dapat disimpulkan bahwa melakukan transaksi yang berhubungan dengan obyek yang haram juga diharamkan. Ini berarti pula bahwasanya jika objek yang haram didapatkan dengan cara yang halal, maka

tidak akan merubah objek haram tersebut menjadi halal. Konsekuensinya bahwa objek yang haram diperniagakan secara halal, maka uang hasil penjualannya tetaplah haram.

b. Haram selain zatnya (haram li ghairihi) yaitu perbuatan yang pada mulanya tidak diharamkan, lalu ditetapkan haram karena ada sebab lain yang datang

dari luar. Misalnya, berhaji dengan uang hasil korupsi atau bersedekah dengan harta hasil curian. Selain itu, beberapa transaksi yang dilarang dalam Islam disebabkan oleh cara bertransaksinya yang tidak sesuai dengan prinsip

syariah, yaitu suap menyuap (risywah)37, taghrir (ketidakpastian), tadlis (ketidaksempurnaan informasi), ihtikar (gangguan pada penawaran), bai’

najsy (gangguan pada permintaan), dan talaqqi al-rukban.

2. Terbebas dari Unsur Riba

Riba secara bahasa berarti az-ziyadah (tambahan), dapat juga bermakna

tumbuh dan membesar. Riba yang dimaksud dalam fikih adalah tambahan atas modal, baik penambahan itu sedikit ataupun banyak. Secara istilah riba adalah tambahan yang disyaratkan dalam transaksi bisnis tanpa adanya ‘iwad (komponen

pengganti) setara yang dapat dibenarkan syariah.38

37“

ِرﺎَﻨﻣا

ِﰱ

ﴙَﺗْﺮُﻪْﻣاَو

ِ

ﳽاَﺮﻣَا

ِ

”, Yang memberi suap dan yang menerima suap, kedua‐duanya tempatnya adalah di neraka. (HR Abu Dawud).38 Dalam hal ini keuntungan itu setidaknya harus terdiri dari dua komponen pengganti

Transaksi pengganti sangat penting dalam ekonomi Islam karena menjadi jalan yang membolehkan adanya penambahan atas modal, bisa berupa transaksi bisnis atau komersial yang melegitimasi adanya penambahan secara adil seperti jual

beli, sewa atau kerjasama dalam proyek.39 Seperti halnya proses pengharaman

khamar, pelarangan riba di dalam al-Qur’an tidak dilakukan sekaligus melainkan secara bertahap. Hal ini dimaksudkan karena praktek riba pada masa itu sudah merajarela, bahkan sudah menjadi tradisi masyarakat Arab Jahiliyah. Proses pengharaman secara bertahap ini berguna untuk mempersiapkan mental umat muslim

agar nantinya dapat menerima haramnya praktek riba secara menyeluruh.

a. Landasan Hukum Pelarangan Riba

1) Ar Rum [30] ayat 39 (moral denounciation of riba)

!

$

t

Β

u

ρ

Ο

ç

F

÷

s

?#

u

™

⎯

Ïi

Β

$

\

/

Íh

‘

(

#

u

θ

ç

/

÷

z

Ïj

9

þ

’

Î

û

É

Α≡

u

θ

ø

Β

r

&

Ä

¨$

¨

Ζ9

$

#

Ÿ

ξ

s

ù

(

#

θ

ç

/

ö

t

ƒ

y

‰

Ψ

Ï

ã

«

!

$

#

(

!

$

t

Β

u

ρ

Ο

ç

F

÷

s

?#

u

™

⎯

Ïi

Β

;

ο

4

θ

x

.

y

—

š

χρ

ß

‰

ƒ

Ì

è

?

t

μ

ô

_

u

ρ

«

!

$

#

y

7

Í

×

¯

≈

s

9

'

ρ

é

'

s

ù

ã

Ν

è

δ

t

βθ

à

Ï

è

ô

Ò

ß

ϑ

ø

9

$

#

∩⊂®∪

“Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang melipat gandakan (pahalanya)”. (QS Ar-Rum [30]: 39)

Kharaj bi al‐Dhaman) yang artinya keuntungan muncul bersama kewajiban. Lihat Saiful Azhar Rosly (2005), h. 30.

39

Ayat yang turun dalam periode Mekkah tersebut belum mengandung ketetapan hukum pasti tentang haramnya riba, karena kala itu riba memang belum diharamkan. Allah baru menyindir masyarakat Jahiliyah, bahwa riba yang

dianggap membawa tambahan pada harta manusia, sesungguhnya tidak akan menambah kebaikan di sisi Allah. Riba baru benar-benar diharamkan setelah

Nabi hijrah ke Madinah. Ayat ini turun untuk mempersiapkan jiwa kaum Muslimin agar mampu menerima hukum haramnya riba.

2)