ANALISIS STRATEGI BAURAN PEMASARAN BTN PRIMA

PADA PT BANK TABUNGAN NEGARA (PERSERO), TBK

CABANG BOGOR

Oleh

RIFI NOVANY

H24096043

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI MANAJEMEN

INSTITUT PERTANIAN BOGOR

ANALISIS STRATEGI BAURAN PEMASARAN BTN PRIMA

PADA PT BANK TABUNGAN NEGARA (PERSERO), TBK

CABANG BOGOR

SKRIPSI

sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi Manajemen

Institut Pertanian Bogor

Oleh

RIFI NOVANY

H24096043

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Strategi Bauran Pemasaran BTN Prima pada PT Bank Tabungan Negara (Persero), Tbk Cabang Bogor

Nama : Rifi Novany NIM : H24096043

Menyetujui Dosen Pembimbing,

Ir. Mimin Aminah, MM NIP . 196609071991032002

Mengetahui Ketua Departemen,

Dr. Mukhamad Najib, STP, MM NIP . 197606232006041001

RINGKASAN

RIFI NOVANY. H24096043. Analisis Strategi Bauran Pemasaran BTN Prima Pada PT Bank Tabungan Negara (Persero), Tbk Cabang Bogor. Di bawah bimbingan MIMIN AMINAH.

__________________________________________________________________ Menabung di bank merupakan pilihan yang paling tepat dalam menginvestasikan dana. Beragam jenis produk simpanan ditawarkan oleh perbankan di Indonesia. Melihat geliat masyarakat yang masih tinggi untuk menabung ini, maka pihak perbankan pun tidak mau melepaskan kesempatan untuk terus aktif dalam menggaet nasabah-nasabah baru dengan tetap mempertahankan nasabah excisting. Salah satu bank yang turut bermain dan aktif memasarkan produk dana ialah PT Bank Tabungan Negara (Persero), Tbk., atau lebih sering disebut Bank BTN. Beragam upaya dilakukan dengan gencar untuk mempromosikan bahwa Bank BTN tidak hanya bisa membiayai perumahan, namun juga memiliki produk tabungan BTN Prima yang diharapkan dapat memenuhi keinginan masyarakat yang ingin berinvestasi dengan aman dan terpercaya dimana suku bunganya tinggi dan kompetitif. BTN Prima merupakan salah satu produk dana unggulan dari Bank BTN yang diharapkan mampu mempertahankan serta mendongkrak jumlah nasabah yang berpengaruh terhadap kemajuan Bank BTN.

Tujuan penelitian ini adalah : (1) Mengidentifikasi faktor-faktor lingkungan internal dan eksternal apakah yang mempengaruhi Bank BTN Cabang Bogor terhadap produk tabungan BTN Prima. (2) Mengevaluasi tingkat keberhasilan strategi bauran pemasaran yang diterapkan oleh Bank BTN Cabang Bogor dalam meningkatkan pertumbuhan penjualan BTN Prima. (3) Mengetahui strategi bauran pemasaran BTN Prima yang sesuai bagi Bank BTN untuk dapat bersaing dengan bank-bank lainnya.

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh melalui wawancara langsung dengan Kepala Retail Funding Service Unit (RFSU) PT Bank Tabungan Negara Kantor Cabang Bogor dan pihak staf RFSU serta observasi langsung dengan menyebar kuesioner. Data sekunder dalam penelitian ini diperoleh dari studi pustaka, buku-buku, internet, skripsi-skripsi terdahulu yang berada diperpustakaan IPB.

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 22 November 1987, sebagai putri kedua dari 4 bersaudara, dari pasangan Bpk Mashery dan Ibu Murniati. Pendidikan formal yang dilalui penulis adalah SDN Pengadilan 5 Bogor, SMP Negeri 8 Bogor, SMA Bina Insani Bogor, Program Diploma IPB dan kemudian di terima di Program Sarjana Alih Jenis Manajemen Departemen Manajemen Fakultas Ekonomi dan Manajemen IPB.

KATA PENGANTAR

Puji dan syukur penulis panjatkan pada Allah SWT atas limpahan rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi yang berjudul “Analisis Strategi Bauiran Pemasaran BTN Prima pada PT Bank Tabungan Negara (Persero), Tbk. Cabang Bogor” guna melengkapi syarat memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Skripsi ini membahas mengenai faktor-faktor internal dan eksternal terhadap produk tabungan BTN Prima pada Bank BTN Cabang Bogor serta untuk menganalisis kekuatan, kelemahan, peluang dan ancaman sehingga dapat membantu perusahaan untuk mendapatkan strategi yang terbaik.

Penulis menyadari bahwa skripsi ini masih terdapat kekurangan, namun melalui skripsi ini penulis berharap agar dalam proses penyusunan hingga hasil yang dicapai dapat dijadikan pembelajaran bagi penulis sendiri maupun pembaca. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Bogor, Maret 2014

UCAPAN TERIMA KASIH

Puji syukur penulis panjatkan kepada Allah SWT atas rahmat dan hidayah-Nya yang senantiasa mengiringi perjalanan hidup penulis, terutama dalam penyelesaian skripsi ini. Penulis menyadari sepenuhnya bahwa penyelesaian skripsi ini tidak terlepas dari bantuan, motivasi, doa, dan kerjasama dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan terima kasih kepada :

1. Ibu Ir. Mimin Aminah, MM selaku dosen pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan, pengarahan dan motivasi selama proses penyusunan dan penulisan skripsi ini dengan penuh kesabaran.

2. Bapak Dr Mukhamad Najib, STP, MM selaku Ketua Departemen Manajemen FEM IPB.

3. Bapak Drs. Edwars H Siregar, MM dan Bapak Nur Hadi Wijaya, STP, MM selaku dosen penguji yang telah memberikan saran untuk skripsi saya.

4. Seluruh staf dan karyawan/i Departemen Manajemen yang bersedia membantu kelancaran dalam proses kegiatan skripsi saya.

5. Seluruh staf dan karyawan/ti PT Bank Tabungan Negara, Tbk Cabang Bogor, khususnya Ibu Heny Hanifah selaku Retail Funding Service Unit Head, Bapak Liling Joko selaku Senior Retail Funding Service Unit, Ibu Nancy Lucia selaku Junior Retail Funding Service Unit, dan Suyanto Wangsa selaku Funding Officer yang telah bersedia meluangkan waktu menjadi responden.

6. Kedua orangtua yang saya sayangi, Bapak Mashery dan Ibu Murniaty selaku figur orangtua yang menjadi menjadi teladan bagi saya, yang tidak henti-hentinya memberikan doa, ridho, waktu, tenaga, dukungan moril dan materil serta arahannya untuk skripsi saya.

7. Kakak dan adik kandung yang saya sayangi, Kania, Ari, dan Affan.

9. Seluruh teman-teman ekstensi yang senantiasa saling mendukung, berbagi dalam suka dan duka, Anggi, Diar, Asda, Mira, Fajar, Intan, Babeh, Chiwank, Dicky, Sandy, Yunan, Wisnu, Mesonk, Bacex, Danny, Reki, Rengga, dan juga seluruh teman-teman angkatan 6 yang tidak bisa saya sebutkan satu persatu selama beberapa tahun terakhir ini.

10.Teman-teman satu bimbingan, Sieva, Reni, Arisa, Wil, Dela, Dewinta, Achi, adinda, dan terutama Lika, teman seperjuangan yang selalu memberikan semangat selama proses pengerjaan skripsi.

11.Teman-teman genggong takol yang selalu memberikan support dengan cara yang unik dan lucu yang tidak akan pernah bisa terlupakan Cicit, Betzy, Cintin, Ynin, Icha, Resti, Mona, Jihan, Indah, dan Ratu.

12.Keluarga Sujadi yang selalu ceria menemani hidup saya, Renny, Dina, Zsazsa, Winda, Pipi, Risma dan Sera.

13.Semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu penulis dalam menyelesaikan skripsi ini.

DAFTAR ISI

1.5. Ruang Lingkup Penelitian ... 6

II. TINJAUAN PUSTAKA ... 7

2.1. Pemasaran ... 7

2.1.1 Strategi Pemasaran ... 8

2.1.2 Marketing Mix ... 9

2.1.3 Konsep Segmentation, Targeting dan Positioning ... 11

2.7.1 Cara Membuat Analisis SWOT ... 17

2.7.2 Analisis Internal dan Eksternal Perusahaan ... 19

2.8. Penelitian Terdahulu ... 20

III. METODE PENELITIAN ... 22

3.1. Kerangka Penelitian ... 22

3.2. Penentuan Lokasi dan Waktu Penelitian ... 24

3.3. Jenis dan Sumber Data ... 24

3.4. Analisis Matriks Evaluasi Faktor Internal dan Eksternal (IFE-EFE) ... 25

3.4.1 Analisis Internal Factor Evaluation (IFE) ... 25

3.4.2 Analisis Eksternal Factor Evaluation (EFE) ………... 26

3.6. Analisis SWOT ………... 30

3.7. Analisis Quantitative Strategies Planning Matrix (QSPM) ……….……….. 32

IV. HASIL DAN PEMBAHASAN ... 35

4.1. Gambaran Umum Perusahaan ... 35

4.1.1 Sejarah Bank Tabungan Negara ... 35

4.1.2 Visi dan Misi BTN ... 36

4.1.3 Produk dan Jasa BTN ... 37

4.2. Analisis Lingkungan Internal ... 42

4.2.1 Segmentation, Targeting, dan Positioning ... 42

4.3. Analisis Bauran Pemasaran (Marketing Mix) ... 44

4.4. Analisis Lingkungan Eksternal ... 51

4.4.1 Lingkungan Jauh ... 51

4.4.2 Lingkungan Industri ……..………... 52

4.5. Identifikasi Kekuatan, Kelemahan, Peluang, dan Ancaman ……….……….………... 54

4.5.1 Kekuatan ……… 54

4.5.2 Kelemahan ………. 56

4.5.3 Peluang …….……….. 57

4.5.4 Ancaman ……… 58

4.6. Perumusan Strategi Pemasaran Produk Tabungan BTN Prima Bank BTN Cabang Bogor …..……….…... 59

4.6.1 Tahap Masukan ……….. 59

4.6.2 Tahap Pencocokan ………. 63

4.6.3 Tahap Keputusan ………... 66

4.7. Implikasi Manajerial …….……….……….… 67

KESIMPULAN DAN SARAN ………..…..…… 69

1. Kesimpulan ……….………... 69

2. Saran ……….………. 70

DAFTAR PUSTAKA ………..………….… 71

DAFTAR TABEL

No Halaman

1. Daftar 10 bank terbesar di Indonesia berdasarkan aset ... 2

2. Matriks IFE …...……… 26

3. Matriks EFE ………...………....……….. 27

4. Keterangan skor dan rating ... 27

5. Matriks SWOT ... 30

6. Quantitative Strategies Planning Matrix ... 32

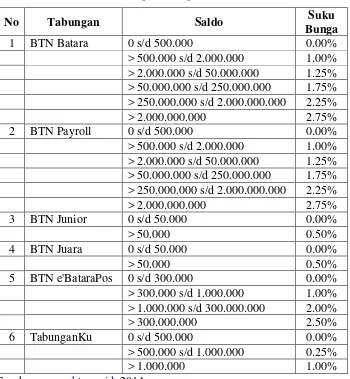

7. Daftar suku bunga tabungan BTN Prima ... 45

8. Daftar suku bunga tabungan lain di Bank BTN ... 45

9. Daftar biaya administrasi tabungan Bank BTN ... 47

10. Hasil perhitungan Matriks IFE ... 60

11. Hasil perhitungan Matriks EFE ... 62

DAFTAR GAMBAR

No Halaman

1. Daftar 10 bank terbesar di Indonesia berdasarkan jumlah

aset ...… 1

2. Konsep-konsep Inti Pemasaran …...……….… 7

3. Diagram analisis SWOT ... 18

4. Kerangka kerja analisis untuk perumusan strategi ... 19

5. Kerangka pemikiran penelitian ... 23

6. Matriks IE ... 29

I. PENDAHULUAN

1.1. Latar Belakang

Zaman sekarang, menabung di bank merupakan pilihan yang paling tepat dalam menginvestasikan dana. Beragam jenis produk simpanan ditawarkan oleh perbankan di Indonesia. Mulai dari produk-produk dana yang bebas biaya administrasi, produk dana berjangka yang hanya bisa diambil secara berkala dengan suku bunga yang terbilang tinggi, hingga produk dana yang memberikan bonus bunga cuma-cuma kepada nasabahnya yang bersedia menempatkan dana dalam sejumlah rupiah tertentu. Melihat geliat masyarakat yang masih tinggi untuk menabung ini, maka pihak perbankan pun tidak mau melepaskan kesempatan untuk terus bermain dan aktif dalam menggaet nasabah-nasabah baru dengan tetap mempertahankan nasabah excisting.

Gambar 1. Daftar 10 bank terbesar di Indonesia berdasarkan jumlah aset (Rp triliun) (http://finance.detik.com, Agustus 2013)

Pada Gambar 1 dapat dilihat betapa pesat pertumbuhan aset di 10 bank terbesar di Indonesia. Di tahun 2011, PT Bank Mandiri Tbk berada di posisi pertama dengan aset Rp 493,05 triliun berhasil mengambil 13,5% pangsa pasar dari seluruh total aset perbankan dan PT Bank Tabungan Negara Tbk (BTN) berada di peringkat terakhir memiliki aset Rp 89,277 triliun dengan perolehan pangsa pasar 2,44%. Dimana sebelumnya pada tahun 2010, PT Bank Mandiri Tbk

memiliki aset Rp 371,67 triliun dengan 13,76% pangsa pasar dari seluruh total aset perbankan dan Bank BTN memiliki aset Rp 61,66 triliun dengan pangsa pasar 2,28%.

Tabel 1. Daftar 10 bank terbesar di Indonesia berdasarkan aset

No Nama Bank Aset 2010

Bertambahnya aset pada masing-masing bank besar di atas menunjukan bahwa masyarakat yang menabung di bank semakin meningkat. Dari Tabel 1 dapat diperkirakan peluang perkembangan jumlah aset pada tiap bank pun akan meningkat.

Bank BTN meskipun berada di posisi terakhir diantara 10 Bank dengan jumlah aset terbesar, namun memiliki performa yang baik jika dilihat dari Capital Adequacy Ratio (CAR). Metode CAR merupakan salah satu penilaian yang didasarkan kepada permodalan yang dimiliki oleh suatu bank dengan cara

membandingkan modal terhadap aktiva yang mengandung resiko. Berdasarkan

ketentuan yang telah ditetapkan oleh Bank Indonesia untuk predikat kesehatan

rasio CAR adalah 8% sedangkan CAR yang diperoleh Bank BTN adalah 21.28%,

maka PT Bank Tabungan Negara (Persero),Tbk dikategorikan kelompok “Bank Sehat”

nasabah yang mencari bank dan produknya, melainkan yang terjadi sebaliknya yaitu nasabah yang dicari oleh setiap bank untuk menawarkan produknya. Hal ini disebabkan oleh banyaknya bank baik milik pemerintah maupun swasta yang menawarkan produk-produknya kepada masyarakat secara luas dan menyeluruh hingga ke pelosok-pelosok daerah di Indonesia.

Salah satu bank yang turut bermain dan aktif memasarkan produk dana ialah PT Bank Tabungan Negara (Persero), Tbk., atau lebih sering disebut Bank BTN. Bank BTN yang merupakan bank pemerintah ini dulunya terkenal fokus terhadap pembiayaan perumahan, rupanya sadar betul akan pentingnya DPK (Dana Pihak Ketiga) dalam keberlangsungan perusahaannya. Bank BTN ini sudah sejak lama mengeluarkan produk-produk dana simpanan cukup beragam jenisnya. Namun rupanya image Bank BTN sebagai bank yang membiayai perumahan dan KPR masih melekat dengan kuat. Sadar bahwa imagenya yang terkenal dengan Bank KPR tersebut tidak lantas membuat Bank BTN terpuruk dan tidak melakukan aksi apapun. Beragam upaya dilakukan dengan gencar untuk mempromosikan bahwa Bank BTN tidak hanya bisa membiayai perumahan, namun juga memiliki produk tabungan BTN Prima yang diharapkan dapat memenuhi keinginan masyarakat yang ingin berinvestasi dengan aman dan terpercaya dimana suku bunganya tinggi dan kompetitif. BTN Prima merupakan salah satu produk dana unggulan dari Bank BTN yang diharapkan mampu mempertahankan serta mendongkrak jumlah nasabah yang berpengaruh terhadap kemajuan Bank BTN.

Strategi pemasaran yang biasanya dikenal dengan bauran pemasaran atau disebut juga dengan “Marketing Mix” yang terdiri dari Product (produk), Promotion (promosi), Price (harga), dan Place (distribusi) yang pada hakekatnya strategi ini digunakan untuk meningkatkan volume penjualan. Namun dalam pemasaran jasa atau service marketing, masih ada 4P yang lain, yaitu Process, People, Physical evidence dan Productivity & Quality.

memaksimumkan pengalaman yang menyenangkan dan meminimumkan atau menghilangkan pengalaman yang kurang menyenangkan bagi para nasabah tersebut. Apabila nasabah puas dengan apa yang mereka dapatkan, tak jarang nasabah akan memberikan informasi dan merekomendasikan kepada rekan dan kerabatnya mengenai apa keunggulan yang telah mereka dapatkan dari BTN Prima di Bank BTN. Secara tidak langsung hal ini akan sangat membantu Bank BTN dalam mempromosikan produk-produknya.

Dalam memperoleh nasabah yang loyal terhadap suatu produk tertentu, BTN Prima haruslah memiliki kelebihan atau keunggulan tertentu yang tidak dimiliki oleh para kompetitornya. Dengan kata lain dibutuhkan strategi promosi yang tepat untuk memasarkan produk BTN Prima ini. Maka perlunya bauran promosi yang baik dari Bank BTN dapat membuka peluang untuk terus berkembang sehingga dapat mencapait tujuannya menjadi bank nomor satu di Indonesia. Bank BTN pun siap berlomba dengan kompetitor-kompetitornya di bidang yang serupa untuk meningkatkan jumlah nasabah dan mencapai target DPK, memberi kepuasan bagi nasabah sehingga nasabah menjadi loyal bagi bank BTN, serta meraih laba untuk terus menjadikan Bank BTN menjadi semakin kuat dan terpercaya.

1.2. Perumusan Masalah

Seiring dengan perkembangan industri perbankan di Indonesia maka semakin tinggi pula tingkat persaingan yang dihadapi oleh Bank BTN, untuk menjadi yang bank nomor satu, pihak Bank BTN harus menciptakan bauran pemasaran yang tepat untuk menciptakan posisi yang baik dan bernilai sesuai dengan kebutuhan nasabah. Keberhasilan bauran pemasaran merupakan kunci bagi pengembangan suatu perusahaan, sehingga perlu dilakukan oleh pihak manajemen yaitu melakukan strategi bauran pemasaran yang terdiri dari strategi produk, strategi harga, strategi tempat atau distribusi, dan strategi promosi yang mempunyai pengaruh sangat besar dalam menentukan keberhasilan suatu usaha khususnya bidang jasa dan perbankan.

menentukan peluang dan ancaman eksternal. Hal tersebut dilakukan untuk mengetahui strategi pemasaran yang tepat dan sesuai pada produk BTN Prima tersebut, terutama dalam menghadapi persaingan yang ketat dengan pesaing sejenis.

Berdasarkan hasil wawancara dengan retail funding service unit head Bank BTN Kantor Cabang Bogor, yang menyatakan bahwa target yang tidak sesuai dengan realisasi pencapaian saat akhir tahun 2012 lalu. Sampai dengan Desember 2012 tabungan telah tumbuh sebesar Rp 1,49 triliun menjadi Rp 22,4 triliun, sedangkan deposito ritel telah tumbuh sebesar Rp 1,56 triliun menjadi Rp 6,4 triliun sehingga total DPK ritel adalah sebesar Rp 28,8 triliun. Sementara target DPK ritel yang harus dicapai sampai Desember 2012 adalah sebesar Rp 32,1 triliun sehingga masih ada kekurangan pencapaian Rp 3,3 triliun. Maka ada beberapa permasalahan yang perlu dikaji dalam penelitian ini, adalah :

1. Faktor-faktor lingkungan internal dan eksternal apakah yang mempengaruhi Bank BTN Cabang Bogor terhadap produk tabungan BTN Prima?

2. Sejauh mana tingkat keberhasilan strategi bauran pemasaran yang diterapkan oleh Bank BTN Cabang Bogor dalam meningkatkan pertumbuhan penjualan BTN Prima?

3. Bagaimanakah strategi bauran pemasaran BTN Prima yang paling efektif bagi pengembangan Bank BTN?

1.3. Tujuan Penelitian

Berdasarkan hasil perumusan masalah tersebut, maka tujuan yang akan dicapai melalui penelitian ini adalah:

1. Mengidentifikasi faktor-faktor lingkungan internal dan eksternal apakah yang mempengaruhi Bank BTN Cabang Bogor terhadap produk tabungan BTN Prima.

3. Mengetahui strategi bauran pemasaran BTN Prima yang paling efektif bagi Bank BTN untuk dapat bersaing dengan bank-bank lainnya.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna sebagai:

1. Bahan pertimbangan bagi Bank BTN untuk mengambil langkah-langkah efektif dalam menetapkan strategi pemasaran serta mengimplementasikan strategi tersebut agar tercapainya sasaran tujuan yang ingin dicapai.

2. Bahan referensi dan tambahan pengetahuan guna menambah wawasan penulisan mengenai bagaimana menetapkan strategi pemasaran yang efektif sehingga bisa menjadi rujukan dan acuan bagi penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Pemasaran

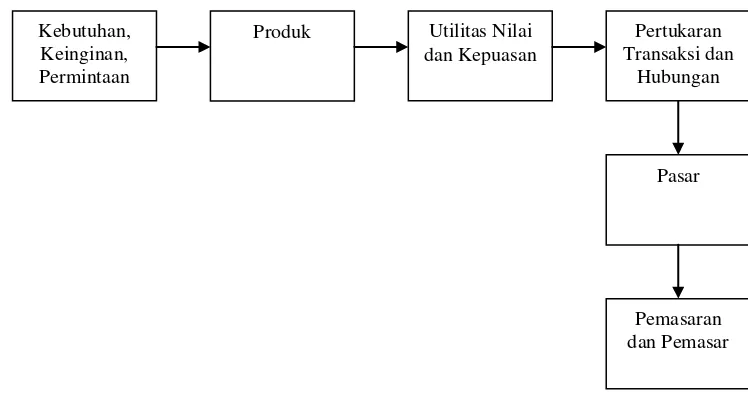

Menurut Kotler (2005), pemasaran adalah suatu proses sosial dimana melalui proses tersebut individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas mempertukarkan produk dan jasa yang bernilai dengan pihak yang lain. Definisi pemasaran ini bersandar pada konsep inti berikut : kebutuhan (needs), keinginan (wants), dan permintaan (demands), produk (barang dan jasa), nilai dan kepuasan, pertukaran dan transaksi, hubungan dan jaringan kerja, saluran pemasaran, rantai pasokan, persaingan serta lingkungan pemasaran. Konsep tersebut dapat diilustrasikan pada Gambar 2.

Gambar 2. Konsep-konsep inti pemasaran (Kotler,2005)

Pemasaran sebagai proses mendefinisikan, mengantisipasi, menciptakan, serta memenuhi kebutuhan dan keinginan pelanggan atas barang dan jasa (David, 2004). Perbedaan pemikiran yang kontras antara konsep penjualan dan pemasaran ialah, penjualan berfokus pada kebutuhan penjual, sementara pemasaran berfokus pada kebutuhan pembeli. Penjualan memberi perhatian pada kebutuhan penjual untuk mengubah produknya menjadi uang tunai, sementara pemasaran mempunyai gagasan untuk memuaskan kebutuhan pelanggan lewat sarana-sarana produk dan keseluruhan kelompok barang yang dihubungkan dengan hal

Kebutuhan, Keinginan, Permintaan

Pemasaran dan Pemasar

Pasar Pertukaran Transaksi dan

Hubungan Utilitas Nilai

menciptakan, menyerahkan, dan akhirnya mengkonsumsinya (Levitt dalam Kotler, 2007).

2.1.1 Strategi Pemasaran

Strategi merupakan tindakan bersifat incremental (senantiasa meningkat) dan terus menerus, serta dilakukan berdasarkan sudut pandang tentang apa yang diharapkan oleh para pelanggan di masa depan. Dengan demikian perencanaan strategi hampir selalu dimulai dari apa yang dapat terjadi, bukan dimulai dari apa yang terjadi. Terjadinya kecepatan inovasi pasar baru dan perubahan pola konsumen memerlukan kompetisi inti (core competencies). Perusahaan perlu mencari kompetensi inti di dalam bisnis yang dilakukan (Rangkuti, 2006). Marrus dalam Umar (2003), berpendapat bahwa strategi didefinisikan sebagai suatu proses penentuan rencana para pemimpin puncak yang berfokus pada tujuan jangka panjang organisasi, disertai penyusunan suatu cara atau upaya bagaimana agar tujuan tersebut dapat dicapai. Learned, Christensen, Andrews, dan Guth dalam Rangkuti (2006), menyatakan bahwa strategi merupakan alat untuk menciptakan keunggulan bersaing. Salah satu faktor strategi adalah memutuskan apakah bisnis tersebut harus ada atau tidak ada. Andrews, Chaffe dalam Rangkuti (2006), strategi adalah kekuatan motivasi untuk stakeholders, seperti stakeholders, debtholders, manajer, karyawan, konsumen, komunitas, pemerintah, dan sebagainya yanng baik secara langsung maupun tidak langsung menerima keuntungan atau biaya yang ditimbulkan oleh semua tindakan yang dilakukan oleh perusahaan.

Kegiatan pemasaran memiliki cakupan luas. Kotler (2005) mengemukakan sejumlah faktor yang menunjukkan luasnya cakupan kegiatan pemasaran, yaitu :

1. Melibatkan berbagai pihak 2. Melibatkan fungsi manajerial

3. Yang dipasarkan tidak hanya barang tetapi produk dalam arti luas termasuk gagasan, jasa, informasi, dan pengalaman.

2.1.2 Marketing Mix

Menurut Kotler dan Keller (2009), para pemasar menggunakan sejumlah alat untuk mendapatkan tanggapan yang diinginkan dari pasar sasaran mereka. Alat-alat itu membentuk suatu bauran pemasaran. Kotler (2007) mengemukakan bahwa bauran pemasaran (Marketing Mix) adalah seperangkat alat pemasaran yang digunakan perusahaan untuk terus menerus mencapai tujuan pemasarannya di pasar sasaran. Kotler (2007) menyatakan bahwa bauran pemasaran berhasil dengan baik untuk barang, tetapi elemen-elemen tambahan perlu diperhatikan dalam bisnis jasa, dari definisi yang dikemukakan diatasdapat disimpulkan bahwa Marketing Mix terdiri dari empat peubah atau kegiatan yang merupakan inti pemasaran yang digunakan oleh perusahaan untuk mencapai pasar sasarannya, yaitu komponen produk, komponen harga, komponen distribusi, dan komponen promosi.

Analisis pemasaran berhubungan dengan analisis bauran pemasaran. Pada perusahaan jasa, bauran pemasaran / service marketing strategy modern dilakukan melalui 8P yaitu Product, Place (cyberspace and time), Price, Promotion, Process, Productivity and Quality, People, Psysical evidence yang merupakan pengembangan dari 4P tradisional yang sudah ada, yaitu Product, Price, Place, dan Promotion. (Lovelock & Wright, 2007). Delapan alat bauran pemasaran tersebut dijelaskan sebagai berikut :

1. Product

Menurut Kotler dan Keller (2009), Produk adalah mengelola unsur produk termasuk perencanaan dan pengembanagn produk atau jasa yang tepat untuk dipasarkan dengan mengubah produk atau jasa yang ada dengan menambah dan mengambil tindakan lain yang dapat mempengaruhi bermacam produk atau jasa. Produk merupakan suatu penawaran berwujud dari perusahaan kepada pasar yang meliputi kualitas, rancangan, bentuk, merek, dan kemasan produk.

2. Place (Cyberspace and Time)

pada kegiatan distribusi, yang meliputi pemilihan perantara yang akan digunakan dalam saluran distribusi serta mengembangkan system distribusi secara fisik untuk menangani dan mengangkut produk melalui saluran tersebut.

3. Price

Harga adalah jumlah uang, waktu dan usaha yang dibayarkan oleh pelanggan atas suatu produk tertentu. Dalam kebijakan harga, manajemen harus menentukan harga dasar dari produknya, kemudian menentukan kebijaksanaan yang menyangkut potongan harga, pembayaran ongkos kirim, dan hal-hal lain yang berkaitan dengan masalah harga. Konsep harga harus sesuai dengan nilai yang ditawarkan kepada pelanggan.

4. Promotion

Menurut Kotler dan Keller (2009), promosi adalah suatu unsur yang digunakan untuk memberitahukan dan membujuk pasar tentang produk atau jasa yang baru pada perusahaan melalui iklan. Promosi merupakan komponen yang digunakan untuk mempengaruhi pasar. Promosi meliputi semua kegiatan yang dilakukan perusahaan untuk mengkomunikasikan dan mempromosikan produknya kepada pasar sasaran seperti periklanan, promosi penjualan, hubungan masyarakat, dan penjualan perorangan. 5. Process

Proses produk atau operasi merupakan faktor penting bagi konsumen produk dan jasa. Komponen ini adalah metode pengoperasian atau serangkaian aktivitas yang terjadi pada saat penghantaran jasa yang umunya berupa langkah-langkah dalam suatu urutan tertentu yang telah ditetapkan. Sebagai sesuatu yang intangible, workflow di atas kertas itulah wujud sebuah jasa.

6. Productivity and Quality

accounting. Sementera itu kualitas sangat penting pada jasa dibandingkan kepada produk. Jika produk kualitas rendah masih bisa laku di pasar, tidak demikian halnya dengan jasa.

7. People

Dalam pemasaran, people berfungsi sebagai penyedia barang dan jasa. Karyawan dan pelanggan yang terlibat dalam proses produksi. Workflow tak berarti tanpa orang yang menjalankannya, oleh karena itu orang juga termasuk dalam komponen marketing mix jasa.

8. Physical Evidence

Untuk mengurangi tingkat resiko terhadap konsumen, perusahaan menawarkan bukti fisik dari karakteristik produk dan jasa tersebut. Petunjuk visual atau berwujud lainnya yang memberikan bukti atas kualitas jasa. Elemen-elemen fisik pada saat menghantarkan jasa yang menentukan juga nilai dari jasa tersebut di mata konsumen.

Berdasarkan pengertian delapan variabel bauran pemasaran, maka dapat dinyatakan juga bahwa maksud dari bauran pemasaran adalah agar pemasaran dapat berlangsung dengan baik dan mencapai hasil yang memuaskan sesuai dengan rencana yang telah ditetapkan.

2.1.3 Konsep Segmentation, Targeting dan Positioning

Seluruh strategi pemasaran dibangun diatas segmentation, targeting, dan positioning (STP) yang meliputi segmentasi, pembidikan, dan penetapan posisi.

Perusahaan mencari sejumlah kebutuhan dan kelompok yang berada di pasar, membidik kebutuhan dan kelompok yang dapat dipuaskan dengan cara yang unggul dan selanjutnya memosisikan tawarannya sedemikian rupa sehingga pasar sasaran mengenal tawaran dan citra khas perusahaan tersebut (Kotler, 2005). Strategi pemasaran paling utama adalah STP, yaitu :

1. Segmentation

segala aspek. Peubah segmentasi utama yang digunakan untuk pasar konsumen adalah geografi, demografi, psikografi, perilaku, dan individual. Pasar terdiri dari banyak sekali pembeli yang berbeda dalam beberapa hal, misalnya kenginan, kemampuan keuangan lokasi, sikap pembelian dan praktek-praktek pembeliannya. Tidak ada cara tunggal dalam melakukan segmen pasar. Manajemen dapat melakukan pengkombinasian dari beberapa variabel untuk mendapatkan suatu cara yang paling pas dalam segmentasi pasarnya (Umar, 2003).

a. Segmentasi Geografis

Mengharuskan pembagian pasar menjadi unit-unit geografis yang berbeda seperti negara, negara bagian, wilayah, propinsi, kota, atau lingkungan rumah tangga. Perusahaan adapat memutuskan untuk beroperasi dalam satu atau sedikit wilayah geografis bahkan dalam seluruh wilayah tetapi memberikan perhatian pada perbedaan lokal. b. Segmentasi Demografis

Pasar dibagi menjadi kelompok-kelompok berdasarkan variabel demografis seperti usia, ukuran keluarga, siklus hidup keluarga, jenis kelamin, penghasilan, pekerjaan, pendidikan, agama, ras, generasi, kewarganegaraan dan kelas sosial. Variabel demografis merupakan dasar yang paling populer untuk membedakan kelompok-kelompok pelanggan. Selain itu variabel demografis lebih mudah diukur daripada kebanyakan variabel lainnya.

c. Segmentasi Psikologis

Pembeli dibagi menjadi kelompok yang berbeda berdasarkan gaya hidup, kepribadian, dan nilai. Orang dalam kelompok demografis yang sama dapat menunjukan gambaran psikografis yang sangat berbeda.

d. Segmentasi Tingkah Laku

pembeli dan sikap merupakan titik awal terbaik dalam membentuk segmen pasar.

2. Targeting

Menurut Kotler (2005), penentuan pasar sasaran penting untuk dilakukan setelah perusahaan menetapkan segmen pasar yang memiliki peluang paling besar. Perusahaan akan berhasil secara gemilang apabila cermat dalam memilih pasar sasaran dan mempersiapkan program pemasaran yang dirancang khusus untuk masing-masing pasar tersebut. Targeting merupakan pemilihan satu atau lebih segmen yang dianggap paling potensial dan menguntungkan, sekaligus mengembangkan produk dan program pemasaran untuk segmen-segmen yang dipilih. Perusahaan perlu mengevaluasi sebelum melakukan pemilihan segmen pasar berbeda dengan memperhatikan daya tarik segmen secara keseluruhan, serta tujuan dan sumber daya perusahaan. Perusahaan dapat mempertimbangkan lima pola pemilihan pasar sasaran, yaitu (1) konsentrasi segmen tunggal, (2) spesialisasi selektif, (3) spesialisasi produk, (4) spesialisasi pasar dan (5) cakupan keseluruhan pasar.

3. Positioning

Setelah perusahaan memutuskan segmen pasar yang akan dimasuki, selanjutnya harus diputuskan pula posisi mana yang akan ditempati dalam segmen tersebut. Jika perusahaan dapat menentukan posisinya sendiri sebagai yang memberikan nilai superior kepada sasaran terpilih, maka ia memperoleh keunggulan komparatuf (Umar, 2003). Positioning adalah strategi yang berusaha mencipatakan diferensiasi yang unik dalam benak pelanggan sasaran, sehingga terbentuk citra merek atau produk yang lebih unggul dibandingkan dengan merek produk pesaing. Hasil akhir penetapan posisi adalah keberhasilan penciptaan proporsi nilai yaitu alasan meyakinkan pelanggan untuk membeli produk perusahaan (Kotler, 2005). 2.2. Produk dan Jasa

konsumsi yang dapat memenuhi keingingan atau kebutuhan. Produk meliputi benda fisik, jasa, orang, tempat, organisasi, dan gagasan. Jasa merupakan suatu tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya bersifat tidak berwujud fisik dan tidak menghasilkan kepemilikan sesuatu. Jasa memiliki empat karakteristik utama yang membedakan dengan barang, yaitu :

1. Intangibility, artinya jasa tidak dapat dilihat, dirasa, didengar, dan diraba sebelum dibeli dan dikonsumsi.

2. Inseparability, artinya jasa umumnya dijual terlebih dahulu kemudian diproduksi dan dikonsumsi secara bersamaan.

3. Variability, artinya jasa bersifat sangat variable karena merupakan non-standardized output, artinya bnyak variasi bentuk, kualitas, dan jenis. 4. Perishability, artinya jasa merupakan komoditas tidak tahan lama dan

tidak dapat disimpan.

Menurut Lovelock dan Wright (2007), jasa adalah tindakan atau kinerja yang ditawarkan suatu pihak kepada pihak lainnya, walaupun prosesnya mungkin terkait dengan produk fisik, kinerjanya pada dasarnya tidak nyata dan biasanya tidak menghasilkan kepemilikan atas faktor-faktor produksi. Adapun perbedaan dasar ab\ntara barang dan jasa ialah sebagai berikut :

1. Pelanggan tidak memperoleh kepemilikan atas jasa, 2. Produk jasa bersifat tidak terwujud,

3. Pelanggan lebih terlibat dalam proses produksi, 4. Orang lain dapat menjadi bagian dari produk,

5. Adanya keragaman yang lebih besar dalam input dan output operasional, 6. Banyak jasa sulit dievaluasi oleh pelanggan,

7. Umumnya tidak mempunyai persediaan, 8. Faktor waktu relatif lebih penting,

9. Sistem pemberian dapat menggunakan saluran fisik maupun elektronik. 2.3. Pemasaran Jasa

yang sudah ada sebelumnya, juga disebabkan oleh munculnya jenis jasa baru, sebagai akibat dari tuntutan dan perkembangan teknologi. Dipandang dari konteks globalisasi, pesatnya pertumbuhan bisnis jasa antar negara ditandai dengan meningkatnya intensitas pemasaran lintas negara serta terjadinya aliansi berbagai penyedia jasa di dunia. Perkembangan tersebut pada akhirnya mampu memberikan tekanan yang kuat terhadap perombakan regulasi, khususnya pengenduran proteksi dan pemanfaatan teknologi baru yang secara langsung akan berdampak pada menguatnya kompetisi dalam industri (Lovelock, 2007). Kondisi ini secara langsung menghadapkan para pelaku bisnis pada permasalahan persaingan usaha yang semakin tinggi. Mereka dituntut untuk mampu mengidentifikasikan bentuk persaingan yang akan dihadapi, menetapkan berbagai standar kinerjanya serta mengenali secara baik para pesaingnya.

2.4. Bank

Menurut Kasmir (2004), bank secara sederhana dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya. Untuk pengertian lembaga keuangan itu sendiri adalah setiap perusahaan yang bergerak di bidang keuangan di mana kegiatannya baik hanya menghimpun dana, atau hanya menyalurkan dana atau kedua-duanya yakni menghimpun dana dan menyalurkan dana.

2.5. Tabungan

Tabungan adalah sebagian pendapatan masyarakat yang tidak dibelanjakan disimpan sebagai cadangan guna berjaga-jaga dalam jangka pendek. Menurut Undang-Undang No 10 Tahun 1998 tentang Perbankan , tabungan merupakan simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, akan tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu. Tujuan menabung di bank yaitu sebagai alat untuk melakukan transaksi bisnis atau usaha individu maupun lembaga dan juga sebagai tempat penyimpanan sebagian hasil pendapatan nasabah untuk dikumpulkan sebagai cadangan hari di masa depan.

(http://www.btn.co.id)

Sarana penarikan tabungan yaitu : 1. Buku Tabungan

2. Slip penarikan

3. ATM (Anjungan Tunai Mandiri)

4. Sarana lainnya (formulir transfer, internet banking, mobile banking, dan sejenisnya)

Ada beberapa faktor yang mempengaruhi tingkat tabungan : 1. Tinggi rendahnya pendapatan masyarakat

2. Tinggi rendahnya suku bunga bank

3. Adanya tingkat kepercayaan terhadap bank 2.6. BTN Prima

Merupakan tabungan dengan suku bunga yang tinggi dan kompetitif dengan fleksibilitas penarikan serta dilengkapi dengan berbagi fitur menarik. BTN prima dapat dibuka perorangan maupun lembaga, dengan syarat dan ketentuan yang relatif mudah. Manfaat yang didapatkan dari tabungan BTN Prima ini ialah sebagai berikut1 :

1. Suku bunga yang kompetitif, perhitungan bunga harian dan dikreditkan setiap akhir bulan

1

2. Memperoleh bonus bunga 1,5 % p.a. dari saldo apabila tidak ada penarikan selama 2 (dua) bulan penuh

3. Memperoleh point reward yang dapat ditukarkan dengan berbagai hadiah langsung yang dapat dipilih sesuai dengan kebutuhan dan lifestyle nasabah 4. Secara otomatis dilindungi asuransi jiwa bebas premi dengan uang

pertanggungan maksimal Rp. 50 Juta 2.7. Analisis SWOT

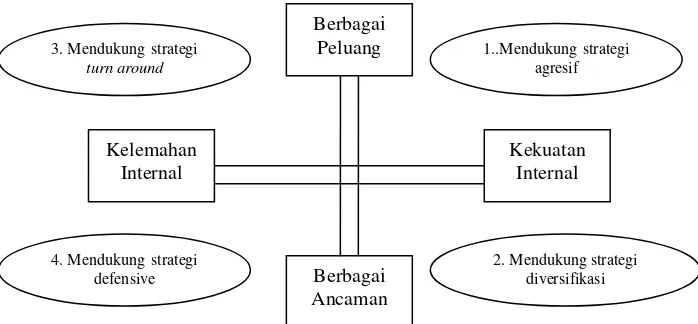

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (Strenghs) dan peluang (Opportunities), namun secara bersamaan dapat meminimalkan kelemahan (Weakness) dan ancaman (Treats). Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan misi, tujuan, strategi, dan kebijakan perusahaan. Dengan demikian perencanaan strategi (strategic planner) harus menganalisis faktor-faktor strategis perusahaan (kekuatan, kelemahan, peluang, dan ancaman) dalam kondisi yang ada saat ini. Hal ini disebut dengan analisis situasi. Model yang paling populer untuk analisis situasi masalah Analisis SWOT.

2.7.1 Cara Membuat Analisis SWOT

Analisis SWOT menunjukkan bahwa kinerja perusahaan dapat ditentukan oleh kombinasi faktor internal dan eksternal. SWOT adalah singkatan dari lingkungan internal strengths dan weakness serta lingkungan eksternal opportunities dan threats yang dihadapi dunia bisnis. Analisis SWOT

Gambar 3. Diagram analisis SWOT (Rangkuti,2006)

Kuadran 1 merupakan situasi yang sangat menguntungkan. Perusahaan tersebut memiliki peluang dan kekuatan sehingga dapat memanfaatkan peluang yang ada. Strategi yang harus diterapkan dalam kondisi ini adalah mendukung kebijakan pertumbuhan yang agresif (growth oriented strategy).

Kuadran 2 meskipun menghadapi berbagai ancaman, perusahaan ini masih memiliki kekuatan dari segi internal. Strategi yang yang harus diterapkan adalah menggunakan kekuatan untuk memanfaatkan peluang jangka panjang dengan cara strategi diversifikasi (produk/pasar).

Kuadran 3, perusahaan menghadapi peluang pasar yang sangat besar, akan tetapi di lain pihak, ia menghadapi beberapa kendala/kelemahan internal. Kondisi bisnis pada kuadran 3 ini mirip dengan Question Mark pada BCG matrik. Fokus strategi perusahaan ini adalah meminimalkan masalah-masalah internal perusahaan sehingga dapat merebut peluang pasar yang lebih baik.

Kuadran 4 merupakan situasi yang sangat tidak menguntungkan. Perusahaan tersebut menghadapi berbagai ancaman dan kelemahan internal sekaligus.

Berbagai Peluang

Berbagai Ancaman Kelemahan

Internal

Kekuatan Internal

1..Mendukung strategi agresif

4. Mendukung strategi defensive 3. Mendukung strategi

turn around

2.7.2 Analisis Internal dan Eksternal Perusahaan

Tahap 3 : Tahap Keputusan (Decision Stage)

Matriks Perencanaan Strategis Kuantitatif

(Quantitative Strategic Planning Matrix – QSPM)

Gambar 4. Kerangka Kerja Analisis untuk Perumusan Strategi (David, 2006)

Menurut David (2006), terdapat tiga tahapan dalam menentukan strategi utama yang dilakukan dalam tiga tahapan Formulasi Strategi. Dalam menyelesaikan penelitian ini, dilakukan tiga tahapan analisis yaitu analisis yang dilakukan dengan lingkungan eksternal dan internal dengan menggunakan analaisis matriks yaitu matriks EFE, matriks IFE, matriks SWOT dan matriks QSPM.

Tahap 1 : Tahap Input (Input Stage)

Matriks Evaluasi Faktor Matriks Profil Kompetitif Matriks Evaluasi Faktor Eksternal (External Factor (Competitive Profil Internal (Internal Factor Evalutation – EFE) Matrix CPM) Evaluation – IFE)

Tahap 2 : Tahap Pencocokan (Matching Stage)

Matriks Matriks Matriks Matriks Matriks Kekuatan Evaluasi Boston Internal Strategi Kelemahan Tindakan & Consulting Eksternal Besar Peluang Posisi Strategi Group (IE) (Grand Ancaman (Strategic (BCG) Strategy) (Strenght- Position &

2.8. Penelitian Terdahulu

Studi penelitian terdahulu merupakan studi yang pernah dilakukan sebelumnya. Studi penilaian terdahulu ini membantu dalam memberikan gambaran kepada calon peneliti yang ingin melakukan penelitian sejenis dan diharapkan dapat memberikan gambaran tentang alternative strategi pemasaran terhadap penelitian yang akan dilakukan sesuai dengan kondisi internal dan eksternal perusahaan.

diketahui posisi perusahaan saat ini. Selanjutnya perusahaan dapat merumuskan alternative strategi berdasarkan keadaan/posisi perusahaan pada matriks IE.

III. METODE PENELITIAN

3.1. Kerangka Penelitian

Strategi pemasaran adalah salah satu yang sangat penting dari strategi promosi suatu perusahaan. Promosi mengarahkan seseorang untuk mengenal produk yang ditawarkan, lalu memahaminya, berubah sikap, menyukai, yakin dan membeli yang akhirnya dapat meningkatkan penjualan. Pemasaran yang dilakukan perusahaan, diharapkan akan menarik perhatian konsumen yang kemudian mempengaruhinya untuk membeli produk yang ditawarkan.

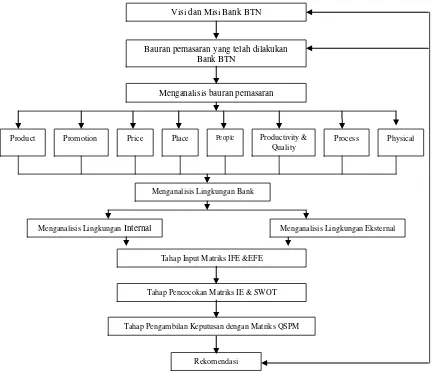

Tahap pertama yang akan dilakukan dalam penelitian ini adalah mempelajari misi dan tujuan perusahaan yang pada penelitian ini adalah PT Bank Tabungan Negara (Persero), Tbk. Berdasarkan misi dan tujuan PT Bank Tabungan Negara (Persero), Tbk., ini dapat diketahui tujuan awal diluncurkannya produk BTN Prima, sehingga kita dapat mengidentifikasi strategi awal yang diterapkan perusahaan. Strategi awal yang diterapkan oleh perusahaan tentunya harus sesuai dengan tujuan yang akan dicapai perusahaan. Strategi awal yang diterapkan perusahaan juga termasuk strategi bauran pemasaran yang terdiri dari produk, tempat dan waktu, proses, orang, produktivitas dan kualitas, promosi dan edukasi, bukti fisik, dan harga.

Setelah itu melakukan analisis lingkungan perusahaan yang dapat mempengaruhi keputusan perusahaan tersebut. Analisis lingkungan ini terbagi dalam analisis lingkungan eksternal perusahan dan analisis lingkungan internal perusahaan. Analisis lingkungan eksternal perusahaan bertujuan untuk mengidentifikasi faktor-faktor yang menjadi peluang dan ancaman bagi perusahaan. Analisis ini disajikan dalam matriks IFE. Setelah itu kedua matriks tersebut akan saling terintegrasi membentuk matriks IE (Internal-External).

menjadi kekuatan, kelemahan, peluang maupun ancaman yang dihadapi oleh perusahaan. Hasil akhir dari analisis SWOT ini adalah alternatif strategi pemasaran yang dapat diterapkan oleh perusahaan untuk memaksimalkan bauran pemasaran usahanya.

Setelah kita mencocokan matriks IE dan SWOT, maka tahap selanjutnya adalah tahap pengambilan keputusan dengan Matriks Perencanaan Strategi Kuantitatif (QSPM). QSPM adalah alat untuk mengevaluasi strategi alternatif secara objektif. QSPM merupakan tahap ketiga dari kerangka kerja analitik perumusan strategi. Teknik ini secara bersama menunjukkan strategi alternatif mana yang terbaik. Alasan menggunakan analisis SWOT dalam penelitian ini ialah karena analisis SWOT merupakan alat analisis cocok dalam menganalisis strategi bauran pemasaran BTN Prima.

Gambar 5. Kerangka pemikiran penelitian Bauran pemasaran yang telah dilakukan

Bank BTN

Menganalisis bauran pemasaran

Promotion

Product Price Place People Productivity &

Quality

Process

Menganalisis Lingkungan Eksternal

Rekomendasi

Tahap Pengambilan Keputusan dengan Matriks QSPM Tahap Pencocokan Matriks IE & SWOT

Tahap Input Matriks IFE &EFE Menganalisis Lingkungan Internal

Menganalisis Lingkungan Bank BTN

3.2. Penentuan Lokasi dan Waktu Penelitian

Pengambilan data dalam penelitian ini dilakukan di PT Bank Tabungan Negara (Persero), Tbk., Cabang Bogor yang beralamat di Jalan Pengadilan No. 13-15 Bogor. Pemilihan lokasi yang dilakukan dengan cara sengaja (purposive), dengan pertimbangan karena Bank BTN merupakan salah satu bank pemerintah yang cukup dikenal oleh masyarakat. Pengambilan data penelitian dilaksanakan dari bulan Februari sampai Mei 2013.

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

1. Data Primer

Data primer merupakan data atau informasi yang dikumpulkan untuk tujuan tertentu yang sedang dihadapi. Data ini diperoleh dari sumber pertama melalui prosedur dan teknik pengambilan data yang dapat berupa wawancara (interview), observasi, maupun penggunaan instrumen pengukuran yang khusus dirancang sesuai tujuannya.

sampel. Sedangkan yang dimaksud dengan nonrandom sampling atau nonprobability sampling, setiap elemen populasi tidak mempunyai

kemungkinan yang sama untuk dijadikan sampel. Lima elemen populasi dipilih sebagai sampel karena letaknya dekat dengan rumah peneliti, sedangkan yang lainnya, karena jauh, tidak dipilih; artinya kemungkinannya 0 (nol). Responden yang dipilih untuk mengisi kuisioner ini di penelitiannya sebagai berikut :

a. Retail Funding Service Unit Head b. Senior Retail Funding Service Unit c. Junior Retail Funding Service Unit d. Funding Officer

2. Data Sekunder

Data sekunder merupakan kumpulan data yang berisikan informasi yang telah ada dan sebelumnya telah dikumpulkan untuk tujuan yang lain. Data ini biasanya berupa data dokumentasi, arsip-arsip, studi pustaka, buku-buku, artikel dari media cetak maupun internet, dan lain sebagainya. Pencarian data sekunder ini bertujuan untuk mendapatkan informasi dan teori-teori yang berhubungan dan mendukung permasalahan yang dibahas, sehingga peneliti dapat memahami permasalahan secara lebih mendalam. Data sekunder dalam penelitian ini diperoleh dari studi pustaka, buku-buku, internet, skripsi-skripsi terdahulu yang berada diperpustakaan IPB. 3.4. Analisis Matriks Evaluasi Faktor Internal dan Eksternal (IFE-EFE) 3.4.1 Analisis Internal Factor Evaluation (IFE)

Menurut Rangkuti (2006), matriks IFE digunakan untuk mengetahui faktor-faktor internal perusahaan yang berkaitan dengan kekuatan dan kelemahan yang dianggap penting. Berdasarkan data internal perusahaan dapat diambil informasi dari beberapa fungsional perusahaan, misalnya dari aspek sumber daya manusia, pemasaran, produksi, keuangan, sistem informasi, dan organisasi. Tahapan kerja matriks IFE (David, 2004) adalah sebagai berikut :

b. Membuat bobot (weight) dari masing-masing faktor sukses kritis tersebut dengan skala mulai dari 1,0 (paling tinggi) sampai 0,0 (tidak penting), berdasarkan pengaruh faktor-faktor tersebut terhadap posisi strategis perusahaan. Jumlah dari bobot secara keseluruhan harus sama dengan 1,0. c. Memberi rating (nilai) antara 1 hingga 4 bagi masing-masing faktor yang

memiliki nilai : 1. Kelemahan utama 2. Kelemahan kecil 3. Kekuatan kecil 4. Kekuatan utama

d. Mengalikan antara bobot dan rating dari masing-masing faktor untuk menentukan skor.

e. Menjumlahkan semua skor untuk mendapatkan skor total bagi perusahaan yang dinilai. Nilai rata-rata adalah 2,5. Jika nilai di bawah 2,5 menandakan secara internal perusahaan adalah lemah, sedangkan nilai berada di atas 2,5 menandakan bahwa posisi internal perusahaan yang kuat. Matriks IFE dapat dilihat pada Tabel 2.

Tabel 2. Matriks IFE

No Faktor Strategi Internal Rating Bobot Skor

1

2

3

4

Total

Sumber : Rangkuti (2006)

3.4.2 Analisis External Factor Evaluation (EFE)

Tabel 3. Matriks EFE

No Faktor Strategi

Eksternal

Rating Bobot Skor

1

2

3

4

Total

Sumber : Rangkuti (2006)

Tahapan kerja matriks EFE adalah sebagai berikut :

1. Membuat daftar key success factor (KSF) untuk eksternal. Faktor KSF adalah menyangkut faktor-faktor utama yang mempunyai dampak penting bagi kesuksesan atau kegagalan usaha. Cakupan masalah eksternal adalah oppotunities (peluang) dan threats (ancaman) bagi perusahaan.

2. Tentukan bobotnya dimulai dari skala yang lebih tinggi menunjukkan kepentingan relatif dari faktor tersebut agar berhasil dalam industri begitu pula sebaliknya. Jumlah bobot keseluruhan harus sebesar 1,0. Nilai bobot dicari dan dihitung berdasarkan rata-rata industrinya. 3. Tentukan rating dari setiap faktor. Memberi rating (nilai) antara 1

sampai 4 bagi masing-masing faktor yang memiliki nilai : Tabel 4. Keterangan skor dan rating

No Skor Keterangan

1 1 di bawah rata-rata (respon buruk) 2 2 rata-rata

3 3 di atas rata-rata

4 4 sangat bahagia (respon luar biasa) Sumber : Rangkuti (2006)

1 = di bawah rata-rata (respon jelek) 2 = rata-rata

3 = di atas rata-rata

4. Nilai bobot tersebut dikalikan dengan nilai rating guna mendapatkan skor dari KSF.

5. Jumlahkan semua skor untuk mendapatkan skor total. Jika skor total 4, menunjukkan perusahaan merespon dengan cara yang luar biasa terhadap peluang-peluang yang ada dan menghindari ancaman-ancaman di pasar industrinya. Jika skor total 1, itu artinya menunjukkan perusahaan tidak memanfaatkan peluang-peluang yang ada atau tidak menghindari ancaman-ancaman eksternal diantaranyaadanya kompetitor baru, kebijakan pemerintah, kondisi politik, dan persaingan harga.

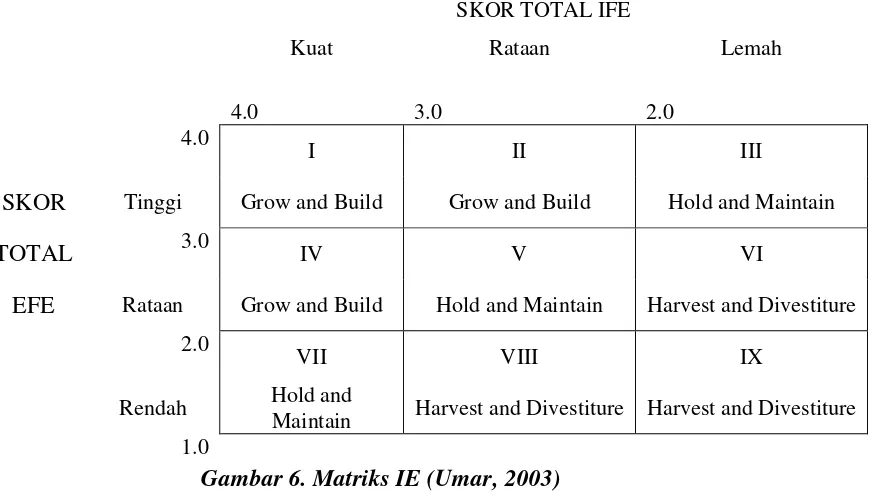

3.5. Analisis Matriks Internal-Eksternal (IE)

Analisis IE merupakan analisis penggabungan dari faktor internal dan eksternal. Parameter yang digunakan meliputi parameter kekuatan internal perusahaan dan pengaruh eksternal yang dihadapi. Tujuan penggunaan model ini adalah untuk memperoleh strategi bisnis di tingkat korporat yang lebih detail (Rangkuti, 2006). Posisi sebuah perusahaan di dalam matriks IE akan ditempatkan ke dalam sebuah tabel yang terdiri dari sembilan sel. Matriks IE berguna untuk memposisikan suatu strategic businness unit (SBU) perusahaan ke dalam matriks yang terdiri atas sembilan sel. Matriks IE terdiri dari dua dimensi, yaitu :

a. Dimensi X : total skor dari matriks IFE b. Dimensi Y : total skor dari matriks EFE

Matriks IE memiliki tiga implikasi strategi yang berbeda, yaitu : 1. SBU yang berada pada sel I, II, atau IV dapat digambarkan sebagai

Grow dan Build. Strategi-strategi yang cocok bagi SBU ini adalah strategi intensif (market penetration, market development dan product development) atau strategi terintergrasi (backward, forward and horizontal intergration).

umum dipakai adalah market penetration dan product development.

3. SBU yang berada pada sel VI, VIII, atau IX dapat menggunakan strategi harvest atau divestiture.

SKOR TOTAL IFE

Kuat Rataan Lemah

4.0 3.0 2.0

4.0

I II III

SKOR Tinggi Grow and Build Grow and Build Hold and Maintain

TOTAL 3.0 IV V VI

EFE Rataan Grow and Build Hold and Maintain Harvest and Divestiture 2.0

VII VIII IX

Rendah Hold and

Maintain Harvest and Divestiture Harvest and Divestiture 1.0

Gambar 6. Matriks IE (Umar, 2003)

Menurut David (2004) matriks IE didasarkan pada dua dimensi kunci : total nilai IFE yang diberi bobot pada sumbu x dan total nilai EFE yang diberi bobt pada sumbu y. total nilai yang telah dibobot dari setiap divisi, dapat disusun matriks IE pada tingkat korporasi. Penilaian total nilai IFE dari sumbu matriks X adalah sebagai berikut:

1. Jika total nilai IFE berada pada bobot 1,0 sampai 1,99, maka posisi tersebut menunjukan posisi internal yang lemah.

2. Jika total nilai IFE berada pada bobot 2,0 sampai 2,99, maka posisi tersebut dianggap sedang.

3. Jika total nilai IFE berada pada bobot 3,0 sampai 4,0, maka posisi tersebut dianggap kuat.

3.6. Analisis SWOT

Analisis SWOT merupakan alat penganalisis suatu evaluasi kekuatan dan kelemahan serta peluang dan ancaman bagi suatu perusahaan guna menghadapi persaingan usaha dengan pesaing sejenis. Menurut Rangkuti (2006) , analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang dapat memaksimalkan strengths (kekuatan) dan opportunities (peluang), namun secara bersamaan dapat meminimalkan weakness (kelemahan) dan threats (ancaman). Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan misi, tujuan strategi, dan kebijakan perusahaan. Matriks SWOT ini dapat dilihat pada Tabel 5.

Menurut Rangkuti (2006) matriks ini dapat menggambarkan secara jelas bagaimana peluang dan ancaman eksternal yang dihadapi perusahaan dapat disesuaikan dengan kekuatan dan kelemahan yang dimilikinya.

Matriks SWOT ini dapat menghasilkan empat kemungkinan alternative strategis, yaitu :

melaksanakan strategi-strategi W-O, S-T, atau W-T untuk menerapkan strategi S-O. Jika perusahaan memiliki banyak kelemahan, mau tidak mau perusahaan harus mengatasi kelemahan-kelemahan tersebut dengan mengubahnya menjadi kekuatan dan jika perusahaan menghadapi banyak ancaman. Perusahaan harus berusaha menghindarinya dan tetap berkonsentrasi pada peluang-peluang yang ada.

b. Strategi ST : Strategi dengan menggunakan kekuatan yang dimiliki oleh perusahaan untuk mengatasi dan menghindari ancaman. Hal ini bukan berarti bahwa organisasi yang kuat akan menghadapi ancaman frontal dalam lingkungan eksternal yang dihadapinya.

c. Strategi WO : Strategi ini bertujuan untuk memperkecil kelemahan-kelemahan internal perusahaan dengan memanfaatkan peluang-peluang eksternal. Terkadang perusahaan menghadapi kesulitan untuk memanfaatkan berbagai peluang karena ada banyaknya kelemahan internal.

d. Strategi WT : Strategi ini merupakan taktik untuk bertahan dengan cara mengurangi kelemahan internal serta menghindari ancaman eksternal. Menurut David (2004), sebuah perusahaan yang dihadapkan pada berbagai ancaman eksternal dan kelemahan internal berada dalam posisi yang penuh resiko. Perusahaan tersebut harus berjuang untuk tetap dapat bertahan dengan melakukan strategi-strategi seperti merger, declared bankrupitcy, retrench, atau liquidation.

Secara lebih jelas, berikut ini adalah delapan tahap bagaimana penentuan strategi dibangun melalui matriks SWOT. Tahapan yang dimaksud adalah :

1. Membuat daftar peluang eksternal perusahaan. 2. Membuat daftar ancaman eksternal perusahaan. 3. Membuat daftar kekuatan kunci internal perusahaan. 4. Membuat daftar kelemahan kunci internal perusahaan.

5. Mencocokkan kekuatan-kekuatan internal dan peluang-peluang eksternal dan catat hasilnya dalam sel strategi SO.

7. Mencocokkan kekuatan-kekuatan internal dan ancaman-ancaman eksternal dan catat hasilnya dalam sel strategi ST.

8. Mencocokkan kelemahan-kelemahan internal dan ancaman-ancaman eksternal dan catat hasilnya dalam sel strategi WT.

3.7. Analisis Quantitative Strategies Planning Matrix (QSPM)

QSPM adalah alat untuk mengevaluasi strategi alternative secara objektif, berdasarkan faktor-faktor kritis untuk sukses eksternal dan internal yang dikenali sebelumnya. QSPM merupakan tahap tiga dari kerangka kerja analitik perumusan strategi, teknik ini secara bersamaan menunjukkan strategi alternatif mana yang terbaik. QSPM menggunakan input dari analisis tahap 1 (matriks EFE dan IFE, matriks profil persaingan) dari hasil mencocokan tahap 2 (matriks IE, matriks SWOT) untuk memutuskan sasaran diantara strategi alternatif, artinya tahap 2 menyediakan informasi yang diperlukan dalam menetapkan QSPM. Jadi, secara konseptual, tujuan QSPM adalah untuk menetapkan kemenarikan relative dari strategi-strategi yang bervariasi yang telah dipilih guna menentukan strategi mana yang dianggap paling baik untuk diimplementasikan. Matriks QSPM tersebut dapat dilihat pada Tabel 6.

Tabel 6. Quantitative Strategies Planning Matrix (QSPM) ALTERNATIF STRATEGIS

Faktor-Faktor Kunci Bobot Strategi 1 Strategi 2 Strategi 3

AS TAS AS TAS AS TAS

Faktor-Faktor Kunci Eksternal Peluang Ancaman

Faktor-Faktor Kunci Internal Kekuatan Kelemahan

Jumlah Total Nilai Daya

Tarik

Sumber : David (2006)

Keterangan : AS = Attractive Score (Nilai Daya Tarik)

Langkah-langkah dalam membuat matriks QSPM, yaitu :

1. Mendaftarkan peluang atau ancaman kunci eksternal dan kekuatan atau kelemahan internal dari perusahaan dalam kiri dari QSPM. Informasi ini harus diambil dari matriks IFE dan EFE.

2. Memberikan bobot untuk setiap faktor sukses kritis eksternal dan internal. Bobot ini identik dengan yang dipakai dalam matriks IFE dan EFE. Bobot ditulis sebelah kanan faktor kritis internal dan eksternal.

3. Memeriksa tahap 2 (pencocokan) matriks dan mengidentifikasi strategi alternatif yang harus dipertimbangkan perusahaan untuk implementasi. 4. Menetapkan Nilai Daya Tarik (AS), diterapkan dengan memeriksa setiap

faktor sukses kritis eksternal dan internak, satu persatu dan mengajukan pertanyaan, „apakah faktor ini akan mempengaruhi strategi pilihan yang akan dibuat?‟. Bila jawaban atas pertanyaan ini „ya‟, maka strategi itu harus dibandingkan relatif pada faktor kunci. Secara spesifik, nilai daya tarik harus diberikan pada setiap strategi untuk menunjukan daya tarik relatif dari satu strategi atas strategi lainnya, mempertimbangkan faktor tertentu. Nilai Daya Tarik itu adala 1 = tidak menarik, 2 = agak menarik, 3 = cukup menarik, dan 4 = amat menarik. Bila jawaban atas pertanyaan diatas tidak, menunjukkan bahwa faktor sukses krtitis yang bersangkutan tidak mempunyai pengaruh pada pilihan spesifik yang akan dibuat, maka tidak perlu memberikan Nilai Daya Tarik pada strategi dalam set tersebut. 5. Menghitung Total Nilai Daya Tarik (TAS), hasil perkalian bobot dengan

Nilai Daya Tarik (AS) dalam setiap baris. Total nilai daya tarik menunjukkan daya tarik relatif dari setiap strategi alternatif, hanya mempertimbangkan dampak dari faktor sukses kritis eksternal atau internal di baris tersebut. Jika Total Nilai Daya Tarik makin tinggi, berarti semakin menarik alternative strategi tersebut.

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1 Sejarah Bank Tabungan Negara

Pemerintah Hindia Belanda melalui Koninklijk Besluit No. 27 tanggal 16 Oktober 1897 mendirikan POSTSPAARBANK, yang kemudian terus hidup dan berkembang serta tercatat hingga tahun 1939 telah memiliki 4 cabang yaitu Jakarta, Medan, Surabaya dan Makasar. Pada tahun 1940 kegiatannya terganggu, sebagai akibat penyerbuan Jerman atas Netherland yang mengakibatkan penarikan tabungan besar-besaran dalam jangka waktu yang relatif singkat (rush). Namun demikian keadaan keuangan POSTSPAARBANK pulih kembali pada tahun 1941. Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada pemerintah Jepang. Jepang membekukan pemerintahan POSTSPAARBANK dan mendirikan TYOKIN KYOKU sebuah bank yang bertujuan untuk menarik dana masyarakat melalui tabungan. Usaha pemerintah Jepang ini tidak sukses karena dilakukan dengan paksaan. TYOKIN KYOKU hanya mendirikan satu cabang yaitu cabang Yogyakarta.

No. 295 Th. 1941 menjadi BANK TABUNGAN POS, tetapi hingga tanggal 9 Februari 1950 ditetapkan sebagai hari dan tanggal lahir BANK TABUNGAN NEGARA. Nama BANK TABUNGAN POS menurut UU Darurat tersebut dikukuhkan dengan UU No. 36 Th. 1953 tanggal 18 Desember 1953. Perubahan nama dari BANK TABUNGAN POS menjadi BANK TABUNGAN NEGARA didasarkan pada PERPU No. 4 Th. 1963 tanggal 22 Juni 1963 yang kemudian dikuatkan dengan UU No. 2 th. 1964 tanggal 25 Mei 1964.

Penegasan status BANK TABUNGAN NEGARA sebagai bank milik negara ditetapkan dengan UU No. 20 th. 1968 tanggal 19 Desember 1968 yang sebelumnya (sejak tahun 1964) BANK TABUNGAN NEGARA menjadi BNI unit V. Jika tugas utama saat pendirian POSTSPAARBANK (1897) sampai dengan BANK TABUNGAN NEGARA (1968) adalah bergerak dalam lingkup penghimpunan dana masyarakat melalui tabungan, maka sejak tahun 1974 BANK TABUNGAN NEGARA ditambah tugasnya yaitu memberikan pelayanan KPR dan untuk pertama kalinya penyaluran KPR terjadi pada tanggal 10 Desember 1976, karena itulah tanggal 10 Desember diperingati sebagai hari KPR bagi BTN. Bentuk hukum BTN mengalami perubahan lagi pada tahun 1992, yaitu dengan dikeluarkannya PP No. 24 tahun 1992 tanggal 29 April 1992 yang merupakan pelaksanaan dari UU No. 7 tahun 1992 BTN berubah manjadi Perusahaan Perseroan. Sejak itu nama 30 BTN menjadi PT. BANK TABUNGAN NEGARA (PERSERO). Berdasarkan kajian konsultan independent. Price Waterhouse Coopers, Pemerintah melalui Menteri BUMN dalam surat nomor

S-554/M-MBU/2002 tanggal 21 Agustus 2002 memutuskan Bank BTN sebagai Bank Umum dengan fokus bisnis pembiayaan perumahan tanpa subsidi.

4.1.2 Visi dan Misi BTN

kebutuhan nasabah; (4) Melaksanakan manajemen perbankan yang sehat sesuai dengan prinsip kehatihatian dan good corporate governance untuk meningkatkan Shareholder Value; (5) Mempedulikan kepentingan masyarakat dan lingkungannya.

4.1.3 Produk dan Jasa BTN

BTN merupakan bank yang memberikan jasa pemberian kredit kepada masyarakat, terutama penyediaan dana dalam pembiayaan perumahan. Produk-produk dan jasa yang ditawarkan BTN adalah :

1. Produk-produk kredit : a. KPR bersubsidi

Fasilitas kredit subsidi untuk masyarakat berpenghasilan rendah untuk pemilikan/pembelian rumah sederhana sehat (RSH).

b. KPR Griya Utama

Fasilitas kredit yang diberikan untuk pembelian rumah atau apartemen baru/lama.

c. KPR Platinum

Fasilitas kredit yang diberikan untuk pembelian rumah atau apartemen, termasuk take over dengan nilai kredit lebih besar Rp. 150 juta.

d. Kredit Pemilikan Apartemen (KPA)

Fasilitas kredit untuk membeli apartemen jadi (baru/bekas), apartemen indent atau take over dan bank lain.

e. Kredit Pemilikan Ruko (KP Ruko)

Fasilitas kredit yang diberikan oleh Bank untuk membeli rumah toko, rumah usaha, rumah kantor dan kios.

f. Kredit Agunan Rumah

g. Kredit Swa Griya

Fasilitas kredit yang digunakan untuk keperluan membangun rumah di atas lahan milik sendiri.

h. Kredit Swadana

Fasilitas kredit yang diberikan kepada nasabah yang memerlukan dana segera dengan jaminan tabungan atau deposito yang di tempatkan di Bank BTN.

i. Kredit Perumahan Perusahaan

Fasilitas kredit yang diberikan kepada perusahaan untuk penyediaan fasilitas perumahan dinas perusahaan ataupun fasilitas pemilikan rumah pegawai yang didasarkan pada kerjasama antara Bank BTN dengan perusahaan dalam mendukung program perumahan.

j. Real cash

Penyediaan dana tunai bagi nasabah untuk berbagai keprluan dan dapat ditarik sewaktu-waktu (standby loan).

k. Kredit Ringan Batara (KRB)

Fasilitas kredit yang diberikan kepada karyawan perusahaan pengguna jasa Batara Payroll dengan agunan gaji karyawan.

l. Kredit Usaha Mikro & Kecil (KUMK)

Kredit untuk meningkatkan akses usaha Mikro dan kecil terhadap dana pinjaman pembiayaan investasi dan modal kerja dengan persyaratan yang relatif ringan dan terjangkau.

m. Kredit Yasa Griya

Fasilitas kredit yang diberikan oleh bank untuk mambantu modal kerja dalam rangka pembiayaan pembangunan proyek perumahan. n. Kredit Pendukung Perumahan

o. Kredit Modal Kerja Kontraktor

Fasilitas yang diberikan untuk membantu menyelesaikan pekerjaan borongan sesuai dengan kontrak kerja.

p. Kredit Investasi

Fasilitas kredit yang diberikan untuk membantu pembiayaan investasi, baik investasi baru, perluasan modernisasi atau rehabilitasi.

2. Produk Dana :

a. Tabungan Batara

Tabungan yang semua penyetoran dan penarikan dapat dilakukan di semua cabang, bunga bersaing, fasilitas autodebet untuk angsuran KPR, fasilitas ATM bersama, fasilitas asuransi jiwa, dan lainnya.

b. Tabungan E-Batara Pos

Tabungan yang semua penyetoran dan penarikan dapat dilakukan di outlet Bank BTN dan kantor pos online, memperoleh kartu ATM dan Fasilitas auto debet untuk angsuran KPR, tagihan telepon listrik serta telepon selular.

c. Tabungan Haji Plus & Haji Reguler

Memperoleh nomor alokasi porsi keberangkatan beribadah haji, dapat dibuka di loket Bank BTN yang terhubung dengan Siskohat Departemen Agama.

d. Tabungan BTN Prima

Bunga bersaing, memperoleh bonus apabila tidak menarik dana selama 2 bulan, memperoleh fasilitas point reward yang dapat ditukarkan dengan hadiah langsung dan memperoleh asuransi jiwa batas premi untuk penabung perorangan.

e. Tabungan BTN Junior & BTN Juara

f. Giro

Sarana penyimpanan uang yang aman dan nyaman, menunjuang aktivitas usaha dalam pembayaran dan penerimaan, memudahkan aktivitas kebutuhan keluarga/pribadi/usaha, mendapat jasa giro yang menarik dan dapat dibuka dalam mata uang rupiah dan valas. g. Deposito Berjangka

Dapat dijadikan sebagai jaminan kredit, bunga deposito dapat dikapitalisasikan ke dalam pokok, bunga deposito dapat dipindah bukukan untuk pembayaran angsuran kredit, rekening listrik dan telepon, bunga menarik dan dapat dibuka dalam mata uang rupiah atau valas.

3. Jasa dan Layanan : a. ATM BTN Visa

Penarikan uang tunai, transfer antar rekening di Bank BTN, Pembayaran angsuran KPR, telepon, listrik, berbelanja di berbagai merchant dan lainnya.

b. Kiriman Uang

Dilakukan di dalam negeri dengan sarana surat, telex atau telepon dan Real Time Gross Settlement (RTGS) maupun kiriman uang luar negeri baik itu kiriman uang keluar ataupun kiriman uang masuk.

c. Inkaso

Inkaso dibagi menjadi dua, yaitu warkat inkaso sendiri dan warkat inkaso bank lain. Warkat inkaso sendiri adalah warkat inkaso yang diterbitkan oleh kantor cabang Bank BTN yang wilayah kliringnya berbeda dengan wilayah kliring bank pengirim sedangkan warkat inkaso bank lain adalah warkat inkaso yang diterbikan oleh bank lain yang wilayah kliringnya berbeda dengan wilayah kliring bank pengirim.

d. Money Changer