ANALISIS

EXCHANGE RATE PASS-THROUGH

TERHADAP HARGA DOMESTIK: STUDI DI

ASEAN-3, JEPANG DAN KOREA SELATAN

PERIODE 2010-2013

MUHAMAD RIFKI MAULANA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Exchange rate pass-through terhadap Harga Domestik: Studi Di ASEAN-3, Jepang, dan Korea Selatan Periode 2010-2013 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2014

Muhamad Rifki Maulana

ABSTRAK

MUHAMAD RIFKI MAULANA. Analisis Exchange Rate Pass-Through

terhadap Harga Domestik: Studi di ASEAN-3, Jepang, dan Korea Selatan Periode 2010-2013. Dibimbing oleh IMAN SUGEMA.

Penelitian ini bertujuan untuk menganalisis kemampuan nilai tukar dalam mentransmisikan tekanan inflasi dari luar terhadap perekonomian Indonesia, Malaysia,Singapura, Jepang, dan Korea Selatan. Penelitian ini dibagi menjadi dua bagian, bagian pertama melihat pengaruh guncangan harga impor terhadap nilai tukar domestik dan bagian kedua melihat pengaruh guncangan nilai tukar terhadap harga domestik. Yang membedakan penelitian ini dengan penelitian lainnya adalah penelitian ini menggunakan model dengan tiga jenis ordering yang berbeda untuk mengecek robustness dari hasil empiris. Berdasarkan hasil penelitian terlihat bahwa kontribusi pengaruh guncangan harga impor dan guncangan nilai tukar terhadap perekonomian domestik berbeda di tiap negaranya sedangkan pengaruh guncangan harga impor menyebabkan nilai tukar terapresiasi dan pengaruh guncangan nilai tukar menyebabkan adanya deflasi di negara tersebut. Hasil empiris yang didapat merupakan hasil yang robust karena ketiga model tidak menunjukan perubahan signifikan terhadap perubahan ordering.

Kata kunci: exchange rate pass-through, guncangan harga impor,guncangan nilai tukar,VAR,VECM

ABSTRACT

MUHAMAD RIFKI MAULANA. Analysis of Exchange Rate Pass-Through to Domestic Prices : Studies in ASEAN-3, Japan, and South Korea Period 2010 -2013. Supervised by IMAN SUGEMA.

This research is aimed to analyze the ability of exchange rate in transmitting inflationary pressure from the outside country towards the economy of Indonesia, Malaysia, Japan, and South Korea. The research is divided into two parts; the first part views the effects of foreign price shock towards the domestic exchange rate and the second part views the effects of exchange rate shock towards the domestic price. The difference of this research with other research is that this research uses the model with three different types of ordering to examine the robustness from the empiric result. Based on the result of the research, it is viewed that the contribution effects of the import price shock and the exchange rate shock towards the domestic economy are different in every countries. While the effects of import price shock cause the appreciation of the exchange rate and the exchange rate shock cause the deflation in those countries. The empiric results are robust as the three types of models are not indicated to the significant changes toward the ordering changes.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS

EXCHANGE RATE PASS-THROUGH

TERHADAP HARGA DOMESTIK: STUDI DI

ASEAN-3, JEPANG DAN KOREA SELATAN PERIODE

2010-2013

MUHAMAD RIFKI MAULANA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis Exchange rate pass-through terhadap Harga Domestik: Studi Di ASEAN-3, Jepang, dan Korea Selatan Periode 2010-2013 Nama : Muhamad Rifki Maulana

NIM : H14100083

Disetujui oleh

Diketahui oleh

Dr Ir Dedi Budiman Hakim, M.Ec Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah Subhanahu wa ta’ala atas segala nikmat dan karunia-Nya sehingga penulis mampu menyelesaikan penulisan skripsi yang berjudul Analisis Exchange rate pass-through Terhadap Harga Domestik: Studi Di ASEAN-3, Jepang, dan Korea Selatan Periode 2010-2013. Penulis menyadari bahwa dalam pengerjaan skripsi ini masih terdapat kekurangan, dikarenakan keterbatasan akses, kemampuan, maupun pengetahuan yang penulis miliki.

Terima kasih penulis ucapkan kepada Bapak Dr.Ir. Iman Sugema, M.Ec selaku dosen pembimbing yang selalu memberikan motivasi, arahan dan ilmu bermanfaat kepada penulis, kepada Bapak Dr. Alla Asmara, S.Pt, M.Si. selaku dosen penguji utama dan Ibu Widyastutik, S.E, M.Si selaku perwakilan dari komisi pendidikan, atas kritik dan sarannya yang bermanfaat kepada penulis, serta kepada ka Farhana Zahrotunnisa, ka Ade Kholis, Mba Heni, dan ka Fickry Widya yang senantiasa memberikan saran dalam penyelAsian skripsi ini.

Ungkapan terima kasih juga disampaikan kepada kedua orang tua Ayah Dadang Sudrajat S.Si dan Ibu Dede Nengsih serta Adik Nizar Kamil Perwira yang selalu mendoakan dan mendukung penulis. Penulis juga menyampaikan terima kasih kepada teman satu bimbingan Penny, Yunus, Meliana,Yohanes, Galis dan Erma yang saling membantu dalam pengerjaan skripsi ini. Terakhir penulis sampaikan terima kasih kepada para sahabat terdekat Alm. Aditya, Maulidani, Raga, Anggoro, Hafil, Dhany, Adi, Arifin, Khoerul, Andri, Aziz, Ramos, Hilman, Pangrio, Rizki, Candri, Andry, Satria, Bayu, Rendy, Firman, Fauzan, Dimas, HIPOTESA FEM IPB 2011-2013, UKM MAX!! IPB, Tarung Derajat IPB, teman-teman Beswan Djarum IPB 28, teman-teman TPB B.18 serta teman-teman Ilmu Ekonomi angkatan 47 atas segala dukungan yang telah diberikan kepada penulis.

Semoga karya ilmiah ini bermanfaat.

Bogor, Mei 2014

DAFTAR ISI

Halaman

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN Vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 5

Exchange rate pass-through 6

Penelitian Terdahulu 7

Kerangka Pemikiran 7

METODE PENELITIAN 8

Jenis dan Sumber Data 8

Metode Pengolahan dan Analisis Data 9

HASIL DAN PEMBAHASAN 13

Uji Stasioneritas 13

Uji Stabilitas VAR 14

Penentuan Selang Optimal 14

Pengujian Kointegrasi 15

Hasil Empiris 16

Pembahasan 31

SIMPULAN DAN SARAN 31

Simpulan 31

Saran 32

DAFTAR PUSTAKA 33

LAMPIRAN 36

RIWAYAT HIDUP 95

DAFTAR TABEL

1 Jenis dan Sumber Data 9

2 Uji Stasioneritas ASEAN-3 13

3 Uji Stasioneritas Jepang dan Korea Selatan 14

4 Uji Stabilitas model VAR ASEAN-3, Jepang, dan Korea Selatan 14

5 Uji Lag Optimal ASEAN-3 15

6 Uji Lag Optimal Jepang dan Korea Selatan 15

DAFTAR GAMBAR

1 Grafik Indeks Nilai Tukar Domestik (1990=100) terhadap US$ di Negara ASEAN-3, Jepang dan Korea Selatan periode Januari

1995-Desember 1998 1

2 Grafik Presentase perubahan IHK Negara ASEAN-3, Jepang dan Korea

Selatan Januari 1995-desember 1998 2

3 Grafik Indeks Nilai Tukar Domestik (2005=100) terhadap US$ di Negara ASEAN-3, Jepang dan Korea Selatan periode Januari

2007-Januari 2010 2

4 Skema exchange rate pass-through 6

5 Kerangka Pemikiran 8

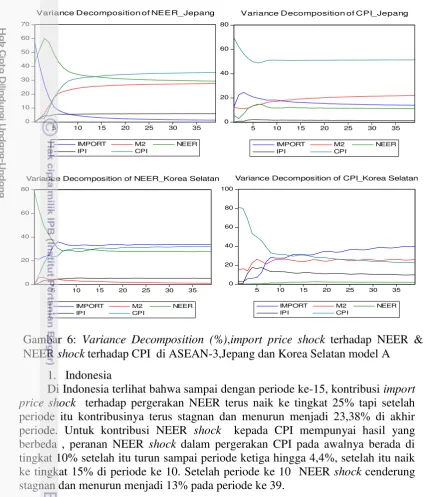

6 Variance decomposition (%),import price shock terhadap NEER & NEER shock terhadap CPI di ASEAN-3,Jepang dan Korea Selatan

model A 17

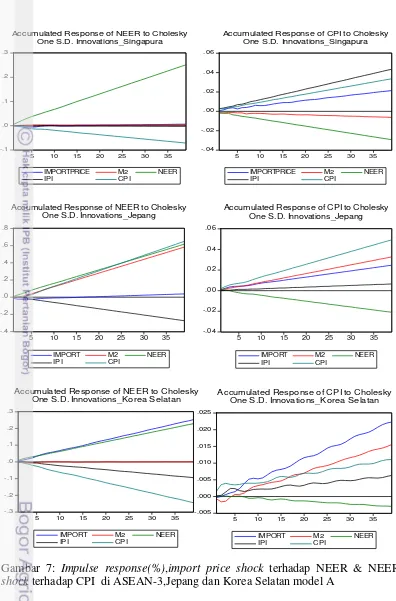

7 Impulse response (%),import price shock terhadap NEER & NEER

shock terhadap CPI di ASEAN-3,Jepang dan Korea Selatan model A 20 8 Variance Decomposition (%),import price shock terhadap NEER &

NEER shock terhadap CPI di ASEAN-3,Jepang dan Korea Selatan

model B 22

9 Impulse response (%),import price shock terhadap NEER & NEER

shock terhadap CPI di ASEAN-3,Jepang dan Korea Selatan model B 24 10 Variance Decomposition (%),import price shock terhadap NEER &

NEER shock terhadap CPI di ASEAN-3,Jepang dan Korea Selatan

model C 26

11 Impulse response (%),import price shock terhadap NEER & NEER

DAFTAR LAMPIRAN

PENDAHULUAN

Latar Belakang

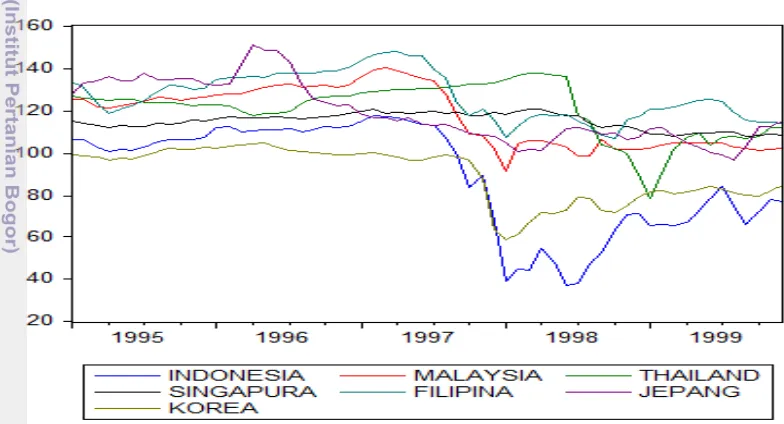

Negara negara ASEAN maupun Asia pada tahun 1997-1998 mengalami krisis moneter. Krisis moneter ini bermula dari mata uang Thailand yang mengalami penurunan tajam dan kemudian berdampak sistemik ke negara lainnya. Pada awalnya krisis ini terjadi karena banyak perusahaan di Thailand tidak bisa membayar hutang yang telah jatuh tempo dan juga akibat ulah para spekulan yang menjual Baht ke luar. Pada bulan Januari 1998, Baht jatuh ke titik 56 Baht per US$ padahal sebelumnya Baht selalu berada di kisaran 25 Baht per US$. Korea, Malaysia, Filipina dan Indonesia adalah negara-negara yang paling merasakan dampak dari krisis moneter tersebut. Kondisi ini dapat dilihat pada Gambar 1 bahwa Indonesia menjadi negara yang terkena dampak paling parah dibanding negara lainnya. Pada awal 1998 rupiah terdepresiasi mencapai Rp. 16.000/ US$ padahal sebelumnya rupiah berada di tingkat Rp. 5000 /US $.

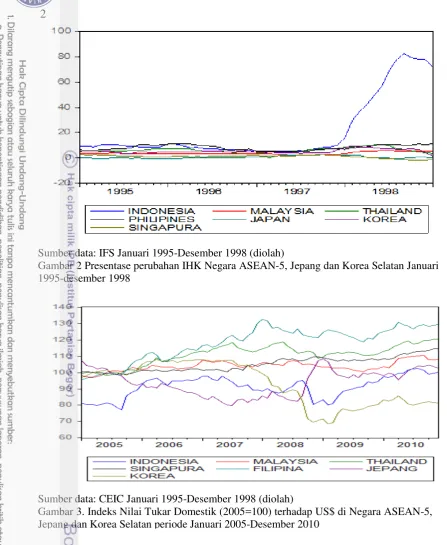

Efek penurunan kurs ini berdampak pada naiknya harga barang-barang domestik yang dijadikan tolak ukur terhadap tingkat inflasi karena depresiasi kurs menyebabkan harga-harga barang impor baik barang jadi atau setengah jadi semakin tinggi lalu mempengaruhi biaya produksi semakin meningkat dan mengakibatkan naiknya tingkat inflasi di negara tersebut. Pada Gambar 2 menjelaskan jika Indonesia mengalami pertumbuhan tingkat inflasi yang sangat tinggi dibanding negara lainnya. Pertumbuhan tingkat inflasi di Indonesia mencapai 80% padahal sebelumnya tingkat inflasi berada di kisaran 10%.

Sumber data: CEIC Januari 1995-Desember 1998 (diolah)

2

Sumber data: IFS Januari 1995-Desember 1998 (diolah)

Gambar 2 Presentase perubahan IHK Negara ASEAN-5, Jepang dan Korea Selatan Januari 1995-desember 1998

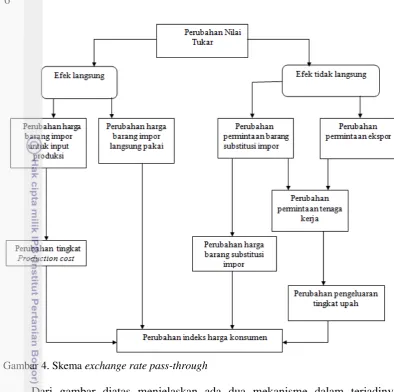

Krisis moneter menyebabkan negara negara ASIA maupun ASEAN merubah kebijakan moneter di negaranya, terlebih yang menyangkut mengenai rezim nilai tukar. Sebelum krisis kebanyakan negara di ASIA maupun ASEAN mengadopsi rezim nilai tukar yang lebih kaku dan juga kebijakan moneter yang lebih berfokus kepada monetary base targeting. Setelah krisis, guna merekonstruksi kebijakan moneter banyak negara di ASEAN maupun di ASIA mengadopsi rezim nilai tukar mengambang atau lebih fleksibel. Terlihat pada Gambar 3 bahwa rezim nilai tukar mengambang cukup baik dalam mengendalikan nilai tukar di negara tersebut.

Sumber data: CEIC Januari 1995-Desember 1998 (diolah)

3

Semenjak perubahan ini, ditemukan bahwa volatilitas exchange rate di negara negara tersebut semakin tinggi dari waktu ke waktu, namun cadangan devisa dan juga suku bunga di negara negara tersebut mengalami penurunan. Volatilitas nilai tukar tersebut sangat berpengaruh terhadap tingkat harga yang kini lebih dikenal dengan istilah exchange ratepass-through.

Exchange rate Pass-through adalah presentase perubahan nilai tukar yang ditransmisikan kepada harga barang yang diperdagangkan di dalam negeri (Krugman dan Obstfeld 2000). Secara umum, untuk menguji pass-through nilai tukar adalah dengan mengestimasi persamaan sebagai berikut

� �� � ��

Dimanaπt adalah inflasi domestik, et adalah depresiasi nilai tukar (nominal), dan sisanya adalah variabel variabel control lainnya (dalam bentuk pertumbuhan). Secara umum, studi mengenai pass-through nilai tukar ini dapat dikelompokkan menjadi tiga kelompok. Kelompok pertama adalah studi dampak nilai tukar pada harga impor industri tertentu, Kelompok kedua adalah studi dampak nilai tukar pada harga impor secara aggregat. Dan kelompok ketiga adalah studi dampak nilai tukar pada CPI atau WPI (Wimanda,2011). Exchange rate pass-through pun dibagi menjadi dua jenis, yang pertama adalah transmisi langsung (direct pass-through) dan yang kedua adalah transmisi tidak langsung (indirect pass- through).

Transmisi langsung terjadi ketika diasumsikan pemerintah menurunkan tingkat suku bunga dalam negeri sehingga terjadi interest rate differential dengan tingkat suku bunga luar negeri. Peristiwa tersebut memicu terjadinya depresiasi nilai tukar domestik, yang akan menyebabkan kenaikan harga barang-barang impor di dalam negeri. Transmisi secara tidak langsung terjadi ketika pemerintah diasumsikan menurunkan tingkat suku bunga dalam negeri sehingga terjadi

interest rate differential dengan tingkat suku bunga luar negeri. Peristiwa tersebut secara langsung membuat rupiah terdepresiasi, karena para investor mengalihkan investasi mereka ke luar negeri lalu memicu tingginya permintaan mata uang luar negeri. Depresiasi yang terjadi membuat permintaan ekspor meningkat dan juga membuat permintaan barang substitusi impor meningkat. Peningkatan permintaan barang ekspor dan barang substitusi impor tersebut pada akhirnya akan meningkatkan harga konsumen (McFarlane 2005).

Perumusan Masalah

Dalam tulisan ini akan dianalisis keberadaan exchange rate pass-through

4

Selain itu pada tahun 2015 nanti akan dilangsukan pasar bebas ASEAN diantara negara negara ASEAN. Selain pertumbuhan aktivitas ekonomi di negara ASEAN yang semakin meningkat, negara negara seperti Jepang dan Korea Selatan sudah bertransformasi menjadi negara industri yang cukup maju di dunia yang kerap menjadi importir utama ke negara-negara di dunia dan umumnya ke negara berkembang contohnya negara negara ASEAN. Tapi dikarenakan keterbatasan data terbaru dari negara-negara ASEAN, maka penelitian ini hanya mengambil tiga negara ASEAN yaitu Indonesia, Malaysia, Singapura. Dalam hal ini penulis menggunakan kemampuan Nominal Effective Exchange Rate dalam mentransmisikan tekanan yang diberikan guncangan harga luar negeri (Menggunakan variabel import price) terhadap Inflasi domestik (menggunakan variabel consumer price index). Metode yang dipakai adalah metode vector autoregression (VAR) yang kemudian dikombinasikan dengan vector error correction model (VECM), dengan catatan data data yang ada tidak stasioner di level dan mempunyai kointegrasi. Penelitian ini menggunakan tiga model, dimana setiap model memiliki ordering yang berbeda satu sama lainnya. Perubahan

ordering yang dilakukan di setiap model bertujuan untuk melihat kemantapan

(robustness) dari setiap hasil estimasi selama 39 horizon waktu. Analisis dipisah dua bagian, bagian pertama adalah penelitian ini akan menganalisis kontribusi dan pengaruh dari import price shock terhadap pergerakan Nominal Effective Exchange Rate yang nantinya akan digambarkan oleh variance decomposition dan

impulse response dari variabel Nominal Effective Exchange Rate tersebut. Bagian kedua, penelitian ini mencoba untuk menganalisis kontibusi dan pengaruh dari

Nominal Effective Exchange Rate shocks terhadap inflasi yang diproksikan oleh variabel CPI dengan melihat gambarannya, dari variance decomposition dan impulse response dari variabel CPI tersebut.

Berdasarkan uraian singkat diatas, maka permasalahan yang akan dianalisis dalam penelitian ini yaitu:

1. Bagaimana pengaruh guncangan harga luar negeri terhadap nilai tukar di ASEAN-3, Jepang dan Korea Selatan?

2. Bagaimana pengaruh guncangan nilai tukar terhadap tingkat Inflasi di ASEAN-3, Jepang dan Korea Selatan?

3. Apakah terdapat perbedaan hasil dari ketiga model yang telah dilakukan perubahan ordering?

Tujuan Penelitian

Berdasarkan uraian perumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Menganalisis pengaruh guncangan harga luar negeri terhadap nilai tukar di kawasan ASEAN-3, Jepang, dan Korea Selatan.

2. Menganalisis pengaruh guncangan nilai tukar terhadap tingkat inflasi di kawasan ASEAN-3, Jepang, dan Korea Selatan.

5

Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Untuk memperoleh gambaran yang jelas mengenai hubungan antara guncangan dari harga luar negeri terhadap harga domestik yang ditransmisikan oleh nilai tukar

2. Sebagai bahan pertimbangan dan juga informasi bagi pemerintah maupun segala pihak yang membutuhkan informasi lebih mengenai kondisi nilai tukar dan juga harga domestik di ASEAN, Jepang, dan Korea Selatan mengingat pada tahun 2015 akan diadakannya pasar bebas ASEAN.

3. Sebagai bahan studi maupun literatur bagi peneliti lain yang ingin melakukan penelitian selanjutnya

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini hanya terbatas dalam melihat pengaruh yang diberikan shock terhadap variabel yang dipakai. Shock yang ingin dilihat adalah

import price shock terhadap pergerakan NEER di ASEAN-3, Jepang dan Korea Selatan dan juga melihat dampak NEER shock terhadap CPI di ASEAN-3, Jepang dan Korea Selatan. Keterbatasan data di ASEAN membuat penelitian ini hanya menggunakan 3 negara ASEAN, dan ditambah 2 negara di luar ASEAN tapi masih di kawasan ASIA. Lamanya periode yang digunakan di penelitian ini adalah selama 39 bulan, dan menggunakan data bulanan agar pengaruhnya lebih terlihat signifikan.

TINJAUAN PUSTAKA

Exchange Rate Pass-Through

6

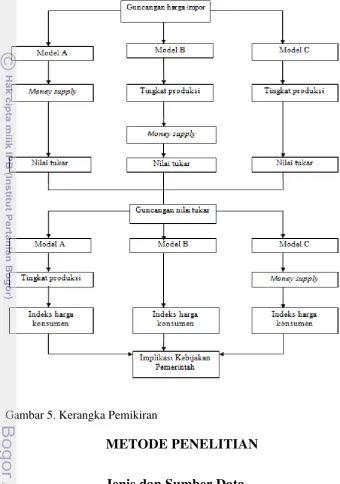

Gambar 4. Skema exchange rate pass-through

Dari gambar diatas menjelaskan ada dua mekanisme dalam terjadinya

exchange rate pass-through. Mekanisme pertama adalah direct pass-through, dimana diasumsikan negara tersebut mengalami perubahan nilai tukar maka perubahan nilai tukar tersebut membuat harga impor di negara tersebut menjadi berubah. Perubahan harga impor langsung pakai akan merubah indeks harga konsumen di negara tersebut, sedangkan perubahan harga barang impor yang digunakan sebagai input produksi akan membuat tingkat production cost akan berubah dan menyebabkan indeks harga konsumen akan berubah.

7

Penelitian Terdahulu

Mirdala (2009) telah melakukan penelitian exchange rate pass-through di beberapa negara eropa seperti Republik Ceko, Hungaria, Polanda and Republik slovakia. Penelitian tersebut menggunakan data kuartalan dari tahun 1999Q1 sampai dengan tahun 2008Q3, Mirdala (2009) bertujuan untuk melihat pengaruh

exchange rate pass-through di negara negara tersebut. Dengan menggunakan model VAR dan juga dengan menggunakan tiga urutan variabel endogenous yang berbeda, lalu didaptakan hasil bahwa kontribusi dari guncangan harga impor di keempat negara itu berbeda-beda. Tidak hanya itu, impulse response functions

terhadap NEER pun berbeda setiap negaranya. Walaupun sudah dilakukan melakukan tiga kali perubahan orde, ada beberapa negara seperti Hungaria dan Republik Ceko yang tidak terpengaruh akan perubahan orde tersebut. Hasil analisis pengaruh NEER shock terhadap CPI di negara negara tersebut menunjukan hasil yang berbeda.

Duasa (2008) telah melakukan penelitian mengenai pengaruh dari guncangan nilai tukar terhadap harga impor dan juga ekspor. Penelitiannya membahas tentang signifikan atau tidaknya pengaruh guncangan nilai tukar terhadap harga impor dan harga ekspor di Malaysia dengan menggunakan model VECM yang mengambil data bulanan dari Januari 1999 sampai Desember 2006. Dengan melihat hasil dari variance decomposition dan impulse response functions, Duasa (2008) ingin melihat hubungan kausalitas antar variabel di dalam model. Hasilnya menampilkan bahwa guncangan nilai tukar mempengaruhi fluktuasi harga impor secara signifikan.

Bitans (2005) meneliti keberadaaan exchange rate pass-through di 13 negara eropa timur dari tahun 1993-2003. Pass-through dianalisis dengan model VAR di first differences dan Bitans (2005) juga meneliti tentang dampak dari perubahan exchange rate terhadap indeks harga produsen dan konsumen. Hasil penelitiannya menunjukan bahwa setiap negara menunjukan hasil yang berbeda beda, tapi secara umum penelitian ini menunjukan bahwa pass-through di eropa timur mempunyai hubungan positif dan secara statistik sangat mempengaruhi terhadap inflasi.

Kerangka Pemikiran

8

harga luar negeri terhadap tingkat inflasi domestik, diharapkan baik pemerintah maupun otoritas moneter pada negara tersebut dapat melakukan evaluasi dari kebijakan kebijakan moneter yang diambil guna mewujudkan keadaan perekonomian yang stabil. Kerangka pemikiran dijelaskan pada gambar berikut

Gambar 5. Kerangka Pemikiran

METODE PENELITIAN

Jenis dan Sumber Data

9 pustaka yang mendukung penelitian ini baik dengan membaca jurnal, working paper, e-book dan berbagai macam literatur dengan tema terkait. Untuk mendapatkan hasil analisis yang lebih akurat maka seluruh data ditransformasikan ke dalam bentuk logaritma natural (ln). Berikut ini secara rinci, akan ditampilkan sumber data dan variabel yang digunakan dalam penelitian ini dicantumkan dalam Tabel 1

Tabel 1. Jenis dan Sumber Data

No Jenis Variabel Negara Proksi yang digunakan Sumber Data

Wholesale price index:

Import

Import price index

Industrial Production

Metode Pengolahan dan Analisis Data

Metode yang dipakai guna menganalisis pengaruh Import price shock

terhadap NEER dan juga NEER shock terhadap consumer price index metode VAR (Vector autoregression) yang dikombinasikan dengan vector error correction model (VECM). Cholesky decomposition digunakan untuk mengidentifikasi structural shock dari model VAR dan VECM. Proses analisis data dilakukan dengan menggunakan bantuan software Eviews 6 dan juga Microsoft Excel 2007.

Analisis Vector autoregression (VAR)

10

ekonomi belum cukup dalam menyediakan spesifikasi yang tepat atas hubungan dinamis antar variabel. Terkadang proses estimasi menjadi lebih rumit karena keberadaan variabel endogen di kedua sisi persamaan (endogenitas variabel di sisi dependen dan independen) lalu ada tahun 1980, Christopher Sims memperkenalkan sebuah macroeconometric framework yang menjanjikan, yaitu model Vector autoregression (VAR) (Firdaus 2011). VAR menyediakan cara sistematis untuk menangkap perubahan yang dinamis dalam multiple time series, serta memiliki pendekatan yang kredibel dan mudah untuk dipahami bagi pendeskripsian data, forecasting (peramalan), inferensi struktural, serta analisis kebijakan (Firdaus 2011). Persamaan VAR adalah sebagai berikut:

dimana:

�t= vektor berukuran (n x 1) yang berisikan n variabel yang terdapat dalam sebuah model VAR

�0= vektor intersep berukuran (n x 1)

�i= matriks koefisien/parameter berukuran (n x n) untuk setiap i=1,2,3,...,p

�t= vektor error berukuran (n x 1)

Analisis Vector Error Correction Model (VECM)

Vector Error Correction Model (VEC) adalah VAR terestriksi yang digunakan untuk variabel yang non stasioner pada level dan memiliki kointegrasi antar variabel. Restriksi tambahan ini harus diberikan karena keberadaan bentuk data yang tidak stasioner pada level, tapi terkointegrasi. VECM kemudian memanfaatkan informasi restriksi kointegrasi tersebut ke dalam spesifikasinya. Oleh karena itu , VECM sering disebut sebagai desain VAR bagi series non stasioner yang memiliki hubungan kointegrasi. Dengan demikian, dalam VECM terdapat speed of adjustment dari jangka pendek ke jangka panjang (Firdaus 2011).

Adapun spesifikasi model VECM secara umum adalah sebagai berikut:

dimana:

yt = vektor yang berisi variabel yang dianalisis dalam penelitian

�0x = vektor intercept

�1x = vektor koefisien regresi

� = time trend

Πx = αxβ dimana b’ mengandung persamaan kointegrasi jangka panjang

t-1 = variabel in-level

Γk = matriks koefisien regresi

k-1 = ordo VECM dari VAR

�t = error term

�t= �0 + �1yt-1 + �2yt-2 +……+�pyt-p+ �t

11

Model Penelitian

Metode yang dipakai dalam penelitian kali ini adalah metode VAR yang dikombinasikan dengan metode VECM yang menggunakan cholesky decomposition, dimana cholesky decomposition adalah sebuah metode yang digunakan untuk mengidentifikasi adanya guncangan struktural (Mc Carthy 2000). Metode cholesky decomposition yang digunakan dalam penelitian ini diadopsi dari Mirdala (2009), dengan diasumsikan bahwa model ini digunakan untuk melihat guncangan inflasi dari luar terhadap indeks harga domestik yang direpresentasikan dalam matriks berikut:

dimana:

cij = elemen dari Matriks C

et = residual (error term) dari guncangan orthagonal ut = vektor guncangan orthaghonal

ipt= import price index mt= money supply

et= nominal effective exchange rate yt= industrial production index pt= consumer price index

Penelitian ini menggunakan tiga model yang menggunakan ordering berbeda di tiap modelnya, hal ini dimaksudkan untuk meneliti robustness dari hasil empiris yang didapat. Ketiga model tersebut adalah sebagai berikut: model A (Yt = [ipt, mt, et, yt, pt]), model B (Yt = [ipt, yt, mt, et, pt]), dan model C (Yt = [ipt, yt, et, mt, pt]). Dalam setiap model diasumsikan bahwa perbedaan ordering dari setiap variabel merefleksikan perbedaan distribution chain of pricing dari model tersebut.

Data Generating Process

12

1.Uji Stasioneritas data

Langkah pertama adalah menguji apakah semua variabel yang terdapat di dalam model sudah stasioner atau belum. Uji stasioner akan dilakukan dengan metode Augmented Dickey Fuler (ADF) test. Hasil series yang stasioner akan berujung pada penggunaan VAR dengan metode standar. Sementara series non stasioner akan berimplikasi pada dua pilihan; VAR dalam bentuk differens atau VECM jika data tersebut terkointegrasi. Keberedaan variabel yang nonstasioner akan menungkatkan kemungkinan keberadaan hubungan kointegrasi antar variabel. Pengujian kointegrasi dilakukan pada data stasioner, mengingat terdapatnya kemungkinan kesalahan pengambilan kesimpulan pengujian unit root test. Hipotesis yang digunakan adalah H0:β=0 (data mengandung unit root) dan H1:β≠0 (tidak ada unit root) dengan β adalah nilai ADF, jika nilai ADF statistik lebih besar daripada nilai kritisnya maka bisa disimpulkan bahwa hipotesis awal tertolak atau dengan kata lain data tersebut stasioner.

2.Uji Stabilitas VAR

Langkah berikutnya adalah menguji stabilitas VAR dengan menghitung akar-akar dari fungsi polinomial atau dikenal dengan roots of characteristic

polinomial. Jika semua akar dari fungsi polinomial tersebut berada di dalam unit circle atau jika nilai absolutnya < 1 maka model VAR tersebut dianggap stabil sehingga Impulse response Function (IRF) dan Forecast Error Variance decomposition (FEVD) yang dihasilkan dianggap valid (Firdaus 2011).

3.Pengujian Lag Optimum

Langkah selanjutnya yang dilakukan adalah penentuan jumlah lag yang optimal yang digunakan dalam model. Pengujian panjang lag yang optimal dalam penelitian ini menggunakan informasi dari Akaike Information Criterion (AIC).

lag yang dipilih adalah lag dengan nilai yang paling kecil,karena jika terlalu banyak panjang lag, akan mengurangi derajat bebas. Sehingga, lag yang lebih kecil disarankan untuk dapat memperkecil spesifikasi error.

4.Pengujian Kointegrasi

Uji kointegrasi bertujuan untuk menentukan apakah variabel-variabel yang tidak stasioner terkointegrasi atau tidak. Konse kointegrasi yang dikemukakan oleh Engle dan Granger (1987) dalam Firdaus (2011) sebagai kombinasi linear dari dua atau lebih variabel yang tidak stasioner akan menghasilkan variabel yang stasioner, kombinasi ini biasa diinterpretasikan sebagai hubungan keseimbangan jangka panjang di antara variabel (Firdaus 2011). Hipotesis yang digunakan dalam pengujian ini adalah dimana Ho=tidak terjadi kointegrasi dan H1= terjadi kointegrasi. Jika trace statistic > critical value, maka tolak H0 yang berarti terdapat kointegrasi dalam model tersebut.

Variance Decomposition

13 kurun waktu yang panjang. Variance decomposition merinci ragam dari peramalan galat menjadi komponen komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model. Dengan menghitung presentase kuadrat prediksi galat k-tahap kedepan dari sebuah variabel akibat inovasi dalam variabel-variabel lain maka dapat dilihat seberapa besar perbedaan antara error variance

sebelum dan sesudah terjadinya shock yang berasal dari variabel itu sendiri maupun variabel lain. Jadi melalui variance decomposition dapat diketahui secara pasti faktor-faktor yang mempengaruhi fluktuasi dari variabel tertentu (Firdaus 2011). Dalam penelitian ini variance decomposition digunakan untuk melihat kontribusi dari guncangan harga impor terhadap fluktuasi nilai tukar dan melihat kontribusi guncangan nilai tukar terhadap fluktuasi harga domestik.

Impulse Response Function

Impulse Respons Function (IRF) adalah suatu metode yang digunakan untuk menentukan respons suatu variabel endogen terhadap suatu shock tertentu. Hal ini dikarenakan shock variabel misalnya ke-I tidak hanya berpengaruh terhadap variabel ke-I itu saja, tetapi ditransmisikan kepada semua variabel endogen lainnya melalui struktur dinamis atau struktur Lag dalam VAR. Atau dengan kata lain IRF mengukur pengaruh suatu shock pada suatu waktu kepada inovasi variabel endogen pada saat tersebut dan di masa yang akan datang (Firdaus 2011). Dalam hal ini penulis menggunakan impulse response function

untuk melihat pengaruh dari import price shock terhadap nilai tukar dan juga pengaruh dari NEER shock terhadap CPI.

HASIL DAN PEMBAHASAN

Pengujian Stasioneritas Data

Metode pengujian yang digunakan untuk uji stasioneritas data adalah

Augmented Dickey Fuller-Test (ADF-Test) digunakan automatic Lag selection

berdasarkan criteria Schwarz Information Criterion (SIC) dengan maksimum Lag

berjumlah 9. Pengujian kestasioneran data dilakukan pada tingkat level sampai dengan first difference dengan taraf nyata 1 persen, 5 persen dan 10 persen. Hasil pengujian stasioneritas data untuk masing-masing negara dapat dilihat pada Tabel 2 dan Tabel 3 berikut ini:

Tabel 2 Uji Stasioneritas ASEAN-3

Variabel Indonesia Malaysia Singapura

Level 1st Level 1st Level 1st Lnipt -3.302 -4.557 -0.849 -6.691 -2.157 -4.384

Lnyt -4.822 -6.486 -8.064 -4.975 -5.870 -6.874

Lnet -3.426 -3.411 -5.062 -4.401 -4.017 -4.409

Lnmt -3.685 -7.392 -2.700 -6.957 -2.399 -7.112

14

Tabel 3 Uji Stasioneritas Jepang dan Korea Selatan

Variabel Jepang Korea Selatan

Level 1st Level 1st *cetak tebal dan garis berarti stasioner pada level tersebut

Berdasarkan hasil pengujian diatas, dapat disimpulkan hanya Indonesia yang datanya stasioner di level, sementara negara lainnya masih banyak terdapat beberapa data yang stasioner di tingkat 1st difference. Stasioner atau tidaknya sebuah data terlihat dari nilai t-ADF yang mutlak lebih besar dari nilai t-kritis MacKinnon, baik di 1%, 5%, ataupun 10%. Dikarenakan banyak data yang tidak stasioner di 1st difference , maka akan dilakukan pengujian kointegrasi untuk mengetahui keberadaan hubungan kointegrasi. Jika tidak terdapat kointegrasi maka akan dilanjutkan ke metode var 1 st difference sedangkan jika terdapat kointegrasi akan dilanjutkan dengan metode VECM.

Uji stabilitas VAR

Guna memperoleh panjang selang (Lag) yang tepat akan dilakukan 3 bentuk pengujian secara bertahap. Pada tahap pertama akan dilihat panjang selang maksimum sistem VAR yang stabil. Stabilitas sistem VAR dilihat dari nilai

inverse roots karakteristik AR poilnomialnya. Suatu sistem VAR dikatakan stabil atau stasioner jika seluruh roots-nya memiliki modulus lebih kecil dari satu dan semuanya terletak di dalam unit circle. Hasil uji stabilitas VAR bisa dilihat di tabel 3 berikut ini:

Tabel 4. Uji Stabilitas model VAR ASEAN-3, Jepang, dan Korea Selatan

Negara Kisaran Modulus

Indonesia

Penggunaan selang (Lag) optimal sangat penting dalam pendekatan VAR karena Lag dari variabel endogen dalam sistem persamaan akan digunakan sebagai variabel eksogen (Enders dalam De Jong 2005). Pengujian panjang Lag

15 menggunakan kriteria informasi yang tersedia. Kandidat selang yang terpilih dalam tulisan ini adalah Akaike Information Criterion (AIC). AIC terkecil yang diambil sebagai selang optimal. Lag optimal bisa dilihat pada tabel dibawah ini:

Tabel 5 Uji Lag Optimal ASEAN-3

Lag Akaike Information Criterion (AIC)

Indonesia Malaysia Singapura Tabel 6 Uji Lag Optimal Jepang dan Korea Selatan

Lag Akaike Information Criterion (AIC)

Jepang Korea Selatan sedangkan Malaysia menggunakan Lag 1.

Pengujian hubungan kointegrasi

16

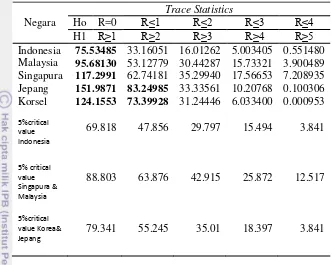

Tabel 7. Uji kointegrasi ASEAN-3, Jepang, dan Korea Selatan

Negara

Trace Statistics

Ho R=0 R≤1 R≤2 R≤3 R≤4 H1 R≥1 R≥2 R≥3 R≥4 R≥5 Indonesia 75.53485 33.16051 16.01262 5.003405 0.551480 Malaysia 95.68130 53.12779 30.44287 15.73321 3.900489 Singapura 117.2991 62.74181 35.29940 17.56653 7.208935 Jepang 151.9871 83.24985 33.33561 10.20768 0.100306 Korsel 124.1553 73.39928 31.24446 6.033400 0.000953

5%critical

Berdasarkan tabel 5 terlihat bahwa setiap negara terdapat minimal satu rank terkointegrasi dan maksimal dua rank terkointegrasi dalam taraf nyata 5%. Rank satu terdapat pada persaman negara Indonesia,Malaysia dan Singapura. Sementara rank kedua terdapat pada persamaan negara Jepang dan Korea Selatan. Untuk semua negara terkecuali Indonesia dilanjutkan ke metode VECM karena memiliki data yang tidak stasioner di level dan memiliki kointegrasi.

Hasil Empiris

Setelah melewati data generating processs, kemudian akan dilanjutkan dengan analisis hasil empiris yang ditampilkan dari kelima negara dengan melihat

variance decomposition dan juga impulse response-nya. Analisis dekomposisi varian (DFEV) digunakan untuk menghitung dan menganalisis seberapa besar pengaruh acak guncangan (random shock) dari variabel tertentu terhadap variabel endogen. Analisis ini bertujuan untuk melihat seberapa besar pengaruh Import price shock terhadap fluktuasi NEER, sekaligus ingin mengetahui peranan

17

Model A (Yt = [ipt, mt, et, yt, pt])

Dalam model A dirumuskan bahwa guncangan nilai tukar ditentukan oleh

shock dari kebijakan moneter yang dalam hal ini diproksi oleh variabel jumlah uang beredar (mt). Pada saat yang sama guncangan nilai tukar mempengaruhi tingkat output yang diproksi oleh Industrial Production Index (yt) secara serentak, namun tidak terjadi sebaliknya (asumsi yang diberikan oleh struktur Cholesky

memungkinkan untuk mengidentifikasi model). Variance decomposition

Variance Decomposition of NEER_Indonesia

0

Variance Decomposition of CPI_Indonesia

0

Variance Decomposition of NEER_Malaysia

0

Variance Decomposition of CPI_Malaysia

0

Variance Decomposition of NEER_Singapura

0

18

1.Indonesia

1. Indonesia

Di Indonesia terlihat bahwa sampai dengan periode ke-15, kontribusi import price shock terhadap pergerakan NEER terus naik ke tingkat 25% tapi setelah periode itu kontribusinya terus stagnan dan menurun menjadi 23,38% di akhir periode. Untuk kontribusi NEER shock kepada CPI mempunyai hasil yang berbeda , peranan NEER shock dalam pergerakan CPI pada awalnya berada di tingkat 10% setelah itu turun sampai periode ketiga hingga 4,4%, setelah itu naik ke tingkat 15% di periode ke 10. Setelah periode ke 10 NEER shock cenderung stagnan dan menurun menjadi 13% pada periode ke 39.

2. Malaysia

Pengaruh Import price shock di Malaysia pada awalnya mempunyai kontribusi yang terus meningkat setiap periodenya hingga mencapai 25% tapi setelah periode ke 6 kontribusinya turun hingga mencapai 10% di akhir periode. Sedangkan untuk pengaruh NEER shock menunjukan kontribusi yang tidak terlalu signifikan karena hanya berada di kisaran 0-1% walaupun pada awalnya kontribusinya sempat naik mencapai 5% pada saat periode ke 2, namun setelah itu terus menunjukan penurunan mencapai 0,6% pada akhir periode.

0

Variance Decomposition of NEER_Jepang

0

Variance Decomposition of CPI_Jepang

0

Variance Decomposition of NEER_Korea Selatan

0

Variance Decomposition of CPI_Korea Selatan

19 3. Singapura

Di Singapura kontribusi Import price shock terhadap pergerakan NEER bisa dibilang cukup rendah terbukti di sepanjang periode kontibusi Import price shock

berkontribusi sebanyak 1%-4 % atas pergerakan NEER. Sementara itu untuk kontribusi NEER shock sendiri terhadap pergerakan CPI cukup signifikan, kontribusi NEER shock pada awal periode berada di tingkat 13% setelah itu naik ke tingkat 17% pada periode ke-10, lalu stagnan di tingkat tersebut hingga akhir periode. impor pada jangka panjang. Sementara itu untuk kontribusi NEER shock terhadap CPI, besarnya awalnya sebesar 5% pada periode pertama dan terus naik ke periode ketujuh setelah itu stagnan di tingkat 10%.

5. Korea Selatan

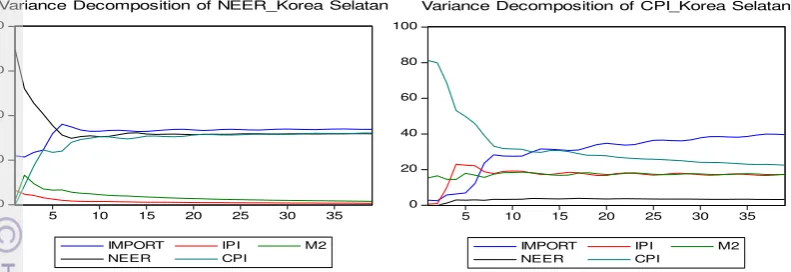

Di Korea Selatan presentase kontribusi Import price shock terhadap NEER awalnya berada di kisaran 22% lalu naik ke kisaran 35% pada periode ke 7 namun setelah itu presentasenya t urun ke tingkat 10% di akhir periode. Sementara itu untuk NEER shock sendiri menunjukan presentase yang kurang signifikan karena berada di tingkat 2%.

Impulse response

Accumulated Response of NEER to Cholesky One S.D. Innovations_Indonesia

-.02

Accumulated Response of CPI to Cholesky One S.D. Innovations_Indonesia

-.3

Accumulated Response of NEER to Cholesky One S.D. Innovations_Malaysia

20

1. Indonesia

Di Indonesia import price shock menyebabkan fluktuasi yang trennya negatif terhadap NEER, fluktuasi NEER tersebut dimulai dengan meningkatnya NEER (nilai tukar terapresiasi) sebesar 0,01 % di periode ke 7, setelah itu NEER pun turun (nilai tukar terdepresiasi) dari nilai awal sebanyak 0,01%. Dan pergerakan NEER pun terus bergejolak di kisaran negatif tapi tetap menunjukan

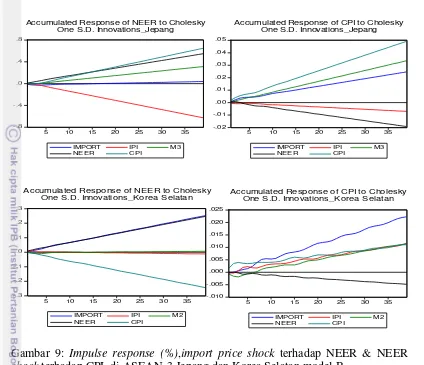

Gambar 7: Impulse response(%),import price shock terhadap NEER & NEER

shock terhadap CPI di ASEAN-3,Jepang dan Korea Selatan model A -.4

Accumulated Response of NEER to Cholesky One S.D. Innovations_Jepang

Accumulated Response of CPI to Cholesky One S.D. Innovations_Jepang

Accumulated Response of NEER to Cholesky One S.D. Innovations_Korea Selatan

-.005

Accumulated Response of CPI to Cholesky One S.D. Innovations_Korea Selatan

-.1

Accumulated Response of NEER to Cholesky One S.D. Innovations_Singapura

21 hasil yang stagnan di tingkat pengaruh -0,01%. Sedangkan pengaruh NEER shock

terhadap CPI menunjukan tren yang negatif, dengan adanya NEER shock

membuat CPI turun sebanyak 0,008% di akhir periode 2. Malaysia

Di Malaysia pengaruh import price shock memberikan respon positif terhadap NEER. Terlihat dari gambar 14 bahwa guncangan harga luar negeri membuat nilai tukar meningkat (apresiasi) sebesar 0,15% di akhir periode. Sedangkan untuk pengaruh NEER shock terhadap CPI menunjukan respon positif yang kurang signifikan, karena NEER shock hanya menyebabkan CPI meningkat sebesar 0,014 hingga di akhir periode.

3. Singapura

Di Singapura mengingat kontribusi import price shock kurang begitu besar maka pengaruh positinya pun tidak terlalu besar. Import price shock menaikan NEER sebanyak 0,006% di akhir periode. Hal ini menunjukan guncangan harga luar negeri tidak terlalu memberikan peningkatan yang signifikan terhadap nilai tukar. Sedangkan NEER shock memberikan respon negatif bagi CPI. CPI terus turun hingga pada akhir periode penurunnya mencapai 0,03%.

4. Jepang

Di Jepang respon positif dari import price shock terhadap pergerakan NEER kurang begitu signifikan. Pada Gambar 7 terlihat bahwa import price shock pada akhir periode hanya membuat peningkatan terhadap NEER sebanyak 0,038%. Sedangkan untuk NEER shock memberikan respon negatif terhadap pergerakan CPI. Pada Gambar 7 terlihat bahwa NEER shock membuat CPI terus terun hingga periode akhir sebanyak 0,02%.

5. Korea Selatan

Di Korea import price shock memberikan respon positif terhadap pergerakan NEER. Terbukti dari hasil di atas bahwa NEER terus naik secara perlahan sepanjang periode, hingga pada akhir periode kenaikannya mencapai 0,25%. Sedangkan untuk respon negatif NEER shock terhadap CPI tidak terlalu signifikan. Di akhir periode responnya hanya mencapai 0,003.

Model B Yt = [ipt, yt, mt, et, pt])

22

Variance Decomposition of NEER_Malaysia

0

Variance Decomposition of CPI_Malaysia

Variance decomposition

Variance Decomposition of NEER_Indonesia

0

Variance Decomposition of CPI_Indonesia

0

Variance Decomposition of NEER_Singapura

0

Variance Decomposition of CPI_Singapura

0

Variance Decomposition of NEER_Jepang

0

23

1.Indonesia

Setelah merubah ordering, tidak terlalu terlihat perubahan yang terjadi pada kontribusi import price terhadap berfluktuasinya NEER. Berbeda dengan pengaruh NEER shock terhadap CPI,dimana pada model sebelumnya setelah periode ke 3, kontribusi NEER shock naik sampai tingkat 15%, di model B, setelah periode ketiga kontribusi NEER shock tidak lebih dari 10,34% dan stagnan hingga periode akhir

2. Malaysia

Perubahan ordering yang dilakukan tidak terlalu berpengaruh dalam hasil yang didapat. Pengaruh import price shock di Malaysia masih sama yaitu mempunyai kontribusi sebesar 10% di akhir periode. Sedangkan untuk pengaruh NEER shock terhadap pergerakan CPI pun masih sama yaitu berada di kisaran 0%-1% di akhir periode.

3.Singapura

Pada model B kontribusi Import price shock terhadap pergerakan NEER di akhir periode masih sama dengan model A yaitu berkontribusi sebanyak 1%-4% atas pergerakan NEER. Sementara itu untuk kontribusi NEER shock terhadap CPI memberikan perubahan yang cukup terlihat, jika di model A kontribusi NEER

shock hanya mencapai 17%, maka di model B kontribusinya menjadi yang tertinggi di akhir periode karena mencapai tingkat 30%.

4.Jepang

Perubahan ordering tidak terlalu berpengaruh dengan hasil yang didapat. Pengaruh import price shock terhadap NEER, awalnya cukup signifikan tapi menunjukan tren terus menurun tajam hingga periode ke-5 dan turun perlahan mencapai 1,3% pada periode akhir. Sementara itu untuk kontribusi NEER shock

terhadap CPI, kontribusi awalnya sebesar 5% pada periode pertama dan terus naik ke periode ketujuh setelah itu stagnan di tingkat 10%

0

Variance Decomposition of NEER_Korea Selatan

0

Variance Decomposition of CPI_Korea Selatan

24

5.Korea Selatan

Sama dengan negara sebelumnya, perubahan ordering tidak terlalu berpengaruh bagi hasil akhir di Korea Selatan. Presentase kontribusi Importprice shock masih sebesar 35% di akhir periode. Sementara itu untuk NEER shock

sendiri masih menunjukan presentase yang kurang signifikan karena berada di tingkat 3,25%. Hal ini menunjukan tingkat inflasi yang terjadi di Korea tidak terlalu dipengaruhi oleh adanya guncangan dari nilai tukar dengan skema ordering

ini.

Impulse response

-.04

Accumulated Response of NEER to Cholesky One S.D. Innovations_Indonesia

Accumulated Response of CPI to Cholesky One S.D. Innovations_Indonesia

Accumulated Response of NEER to Cholesky One S.D. Innovations_Malaysia

Accumulated Response of CPI to Cholesky One S.D. Innovations_Malaysia

Accumulated Response of NEER to Cholesky One S.D. Innovations_Singapura

25

1. Indonesia

Di Indonesia perubahan orde tidak terlalu mempengaruhi hasil yang didapat di model sebelumnya. Import price shock menyebabkan tingkat volatilitas NEER cukup tinggi, hingga akhirnya turun sebanyak 0,01% pada akhir periode. Untuk NEER shock terhadap CPI terdapat sedikit perbedaan, jika pada model A berhenti di -0,008%. Untuk model B pergerakan CPI berhenti di tingkat -0,004%

2. Malaysia

Perubahan ordering yang dilakukan tidak terlalu menyebabkan perubahan berarti atas hasil yang didapat. Terlihat respon NEER terhadap import price shock

masih menunjukan tren positif dari periode ke periode dan peningkatannya berakhir di taraf 0,1407%. Sedangkan untuk pengaruh NEER shock terhadap CPI masih memberikan pengaruh positif yang sedikit lebih besar dari model sebelumnya yaitu berupa peningkatan sebanyak 0,01% pada akhir periode.

3. Singapura

Di Singapura perubahan ordering tidak terlalu memberikan dampak yang signifikan. Import price shock menaikan NEER di kisaran 0,006% di akhir periode. Sedangkan NEER shock masih memberikan respon negatif bagi CPI. Jika

-.8

Accumulated Response of NEER to Cholesky One S.D. Innovations_Jepang

Accumulated Response of CPI to Cholesky One S.D. Innovations_Jepang

Accumulated Response of NEER to Cholesky One S.D. Innovations_Korea Selatan

-.010

Accumulated Response of CPI to Cholesky One S.D. Innovations_Korea Selatan

Gambar 9: Impulse response (%),import price shock terhadap NEER & NEER

26

pada model A penurunannya hanya mencapai 0,025% maka penurunan di model B mencapai 0,04% .

4. Jepang

Di Jepang perubahan ordering tidak terlalu memberikan pengaruh yang nyata pada hasil. Respon positif dari import price shock terhadap pergerakan NEER masih kurang begitu signifikan hanya membuat peningkatan terhadap NEER sebanyak 0,038%. Sedangkan untuk NEER shock membuat CPI terus turun hingga periode akhir sebanyak 0,02%.

5. Korea Selatan

Pada model B tidak ada perbedaan signifikan dari hasil yang didapat di model A. Import price shock masih memberikan respon positif terhadap pergerakan NEER hingga mencapai 0,25%. NEER shock juga masih memberikan pengaruh negatif terhadap pergerakan CPI, yang membedakan adalah penurunan kali ini lebih signifikan dari model A karena mencapai 0,005%.

Model C (Yt = [ipt, yt, et, mt, pt])

Dalam model C penulis telah menukar urutan dari agregat moneter M3/M2 dan nilai tukar (sisanya sesuai dengan model B) sehingga penulis mempertimbangkan guncangan nilai tukar tidak ditentukan oleh guncangan kebijakan moneter. Pada saat yang sama guncangan nilai tukar nominal mempengaruhi agregat moneter secara serentak, namun tidak untuk sebaliknya.

Variance decomposition

Variance Decomposition of NEER_Indonesia

0

Variance Decomposition of CPI_Indonesia

0

Variance Decomposition of NEER_Malaysia

0

27

1.Indonesia

Hasil yang didapat dengan merubah orde masih sama dengan model-model sebelumnya karena tidak menunjukan perubahan signifikan pada hasil yang didapat. Yang membedakan adalah pada saat periode awal, kontribusi NEER

shock tidak sampai tingkat 10% setelah itu sama dengan model sebelumnya. Hasil yang didapat dari ketiga model tidak berubah ini menunjukan bahwa hasil yang didaptakan sudah robust.

2.Malaysia

Terlihat pada model C ada sedikit perubahan yang terlihat di dalam kasus NEER shock mempengaruhi tingkat inflasi. Jika pada model sebelumnya,

0

Variance Decomposition of NEER_Singapura

0

Variance Decomposition of CPI_Singapura

0

Variance Decomposition of NEER_Jepang

0

Variance Decomposition of CPI_Jepang

0

Variance Decomposition of NEER_Korea Selatan

0

Variance Decomposition of CPI_Korea Selatan

28

kontribusi NEER shock kurang begitu signifikan tapi pada model C pengaruh NEER shock meningkat hingga mencapai 12% pada periode ke 2 tapi terus turun dan stagnan di kisaran 5% hingga akhir periode. Untuk pengaruh Import price shock terhadap NEER masih relatif sama. Hal ini menunjukan bahwa hasil yang didapatkan di negara Malaysia robust, karena tidak terlalu berpengaruh signifikan atas adanya perubahan ordering.

3.Singapura

Perubahan ordering tidak terlalu memberikan perubahan yang signifikan karena hasilnya secara umum masih sama dengan model model sebelumnya. Kontribusi import price shock terhadap pergerakan NEER masih cukup rendah karena hanya berada di tingkat 1%-4% sepanjang periode. Sementara tingkat kontribusi dari NEER shock terhadap CPI, menampilkan hasil yang tidak terlalu tinggi dengan model B. Jika pada model B, kontribusinya bisa mencapai 30% maka di model C kontribusinya hanya sampai 27%. Hal ini menunjukan bahwa hasil yang didapat di Singapura menunjukan hasil yang robust, karena tidak ada perubahan yang signifikan atas adanya perubahan orde.

4.Jepang

Jepang juga menunjukan hal yang serupa yaitu tidak terpengaruh dengan adanya perubahan ordering. Pengaruh import price shock masih nyaris mencapai 1,3% di akhir periode sedangkan untuk kontribusi NEER shock terhadap CPI masih di tingkat 14% di akhir periode. Hal ini menunjukan bahwa hasil yang didapat dari ketiga model tersebut menunjukan hasil yang robust karena tidak berpengaruh dengan adanya perubahan orde.

5.Korea Selatan

Di Korea pun juga menunjukan hasil yang sama dengan model model sebelumnya. Kontribusi Import price shock masih sebesar 35% dan untuk NEER

shock sendiri masih menunjukan presentase yang kurang signifikan karena berada di tingkat 5%. Hal ini menunjukan bahwa hasil yang didapat dari ketiga model tersebut menunjukan hasil yang robust karena tidak berpengaruh dengan adanya perubahan orde.

Impulse response

Accumulated Response of NEER to Cholesky One S.D. Innovations_Indonesia

29

Accumulated Response of NEER to Cholesky One S.D. Innovations_Malyaysia

-.05

Accumulated Response of CPI to Cholesky One S.D. Innovations_Malaysia

-.8

Accumulated Response of NEER to Cholesky One S.D. Innovations_Jepang

Accumulated Response of CPI to Cholesky One S.D. Innovations_Jepang

Accumulated Response of NEER to Cholesky One S.D. Innovations_Singapura

Accumulated Response of CPI to Cholesky One S.D. Innovations_Singapura

Accumulated Response of NEER to Cholesky One S.D. Innovations_Korea Selatan

-.008

Accumulated Response of CPI to Cholesky One S.D. Innovations_Korea Selatan

Gambar 11: Impulse Response (%),import price shock terhadap NEER & NEER

30

1. Indonesia

Di Indonesia perubahan orde tidak terlalu mempengaruhi hasil yang didapat di model sebelumnya, terkecuali untuk pengaruh NEER shock. Import price shock

menyebabkan NEER bervolatilitas, hingga akhirnya turun sebanyak 0,01% di akhir periode.Untuk NEER shock terhadap CPI terdapat sedikit perbedaan, jika pada model model sebelumnya pengaruh NEER shock selalu negatif, kali ini berpengaruh positif karena NEER shock meningkatkan CPI sebanyak 0,002% di akhir periode. Namun bisa disimpulkan bahwa hasil yang didapat robust, karena tidak banyak perubahan signifikan yang terjadi pada ketiga model di Indonesia.

2. Malaysia

Pada model C tidak ada perbedaan mencolok antara hasil yang didapat dengan hasil pada model model sebelumnya, yang membuatnya sedikit berbeda hanyalah peningkatan CPI yang semakin tinggi menjadi 0,14% pada akhir periode. Untuk pengaruh guncangan harga tukar masih sama dengan model model sebelumnya. Dari ketiga model tersebut bisa disimpulkan bahwa hasil yang didapat robust, karena tidak menunjukan perubahan signifikan atas dirubahnya

ordering

3. Singapura

Perubahan orde tidak memberikan dampak yang signifikan bagi hasil yang didapat. Kenaikan NEER atas adanya pengaruh dari import price shock masih bertahan sebanyak 0,006% di akhir periode. Penurunan NEER di model C tidak mencapai 0,04% seperti pada model B, penurunannya hanya sampai 0,038% di akhir periode. Tidak adanya perubahan yang signifikan dari ketiga model, menunjukan kesesuaian teori dari yang didapat dari ketiga model tersebut, sehingga bisa disimpulkan hasil yang didapatkan robust.

4. Jepang

Jepang juga menunjukan hasil yang sama karena tidak terpengaruh dengan adanya perubahan ordering. Respon positif import price shock terhadap NEER masih sebesar 0,038% dan respon negatif dari NEER shock terhadap CPI masih di kisaran 0,025%. Tidak adanya perubahan yang signifikan dari ketiga model, menunjukan kesesuaian teori dari yang didapat dari ketiga model tersebut, sehingga bisa disimpulkan dengan adanya perubahan orde yang dilakukan bisa memberikan hasil yang robust di Jepang.

5. Korea Selatan

Perubahan ordering tidak terlalu memberikan pengaruh yang signifikan terhadap pergerakan NEER mapupun CPI di Korea. Respon positif dari import price shock terhadap NEER masih sama dengan model sebelumnya, yaitu berupa peningkatan sebanyak 0,25% pada akhir periode. Sedangkan untuk CPI, respon negatif dari NEER shock mampu membuat tingkat inflasi turun sebanyak 0,0078% di akhir periode. Hal ini menunjukan hasil yang didapat dari ketiga model ini telah robust, karena tidak terpengaruh dengan adanya perubahan

31

PEMBAHASAN

Presentase kontribusi pengaruh import price shock dan NEER shock dalam mempengaruhi volatilitas nilai tukar dan indeks harga konsumen yang dianalisis menggunakan variance decomposition di kelima negara menunjukan besaran yang berbeda di setiap negaranya, hal ini dikarenakan sistem , keadaan dan kebijakan perekonomian yang juga berbeda di setiap negara. Secara umum kontribusi import price shock dalam mempengaruhi volatilitas nilai tukar di Indonesia, Malaysia, dan Korea Selatan cukup tinggi. Hal ini sejalan mengingat ketiga negara tersebut merupakan negara yang nilai tukarnya terdepresiasi cukup tinggi ketika ada shock

dari luar saat krisis moneter 1997/1998. dan selain itu. Selain itu presentase kontribusi pengaruh NEER shock dalam mempengaruhi volatilitas CPI cukup rendah, terkecuali di Singapura yang mencapai tingkat 30% untuk pengaruhnya. Hal ini mengindikasikan bahwa tingkat inflasi di Singapura sangat dipengaruhi oleh volatilitas nilai tukar. Analisis impulse response yang dilakukan untuk melihat pengaruh import price shock dan NEER shock terhadap volatilitas nilai tukar dan tingkat inflasi menunjukan besaran yang berbeda di setiap negaranya. Secara umum pengaruh import price shock membuat NEER terapresiasi terkecuali di Indonesia pada jangka panjang, hal ini tidak sesuai dengan teori yang ada dimana import price shock akan menyebabkan NEER terapresiasi (Mirdala 2009). Selain itu adanya NEER shock mengakibatkan deflasi di masing-masing negara, terkecuali di Malaysia, hal ini tidak sesuai teori dimana seharusnya ketika terjadi guncangan nilai tukar maka akan terjadi deflasi (Mirdala 2009). Tang (2008) meneliti bahwa pertumbuhan tingkat infasi memang sudah menjadi fenomena di Malaysia dan yang menyebabkan tingkat inflasi di Malaysia selalu tinggi adalah guncangan dari money supply. Hasil yang didapat dari ketiga model merupakan hasil yang robust karena perubahan ordering yang dilakukan tidak memberikan perubahan yang signifikan di setiap modelnya.

SIMPULAN DAN SARAN

Simpulan

Penelitian ini bertujuan menganalisis exchange ratepass-through terhadap harga domestik di negara negara Indonesia, Malaysia, Singapura, Jepang, dan Korea Selatan, dimana nilai tukar digunakan untuk mentransmisikan tekanan yang diperoleh dari guncangan harga luar negeri yang diproksikan oleh indeks harga impor terhadap inflasi domestik yang diproksikan oleh indeks harga konsumen dengan menggunakan vector autoregression model yang dikombinasikan oleh VECM lalu diidentifikasi oleh cholesky decomposition. Untuk menjaga kemantapan (robustness) dari hasil estimasi, penelitian ini mengestimasi tiga model dengan pengurutan yang berbeda di setiap variabel

32

kontribusi dari NEER shock terhadap inflasi yang diproksikan oleh variabel CPI, begitu juga akumulasi responnya.

Berdasarkan analisis yang telah dilakukan melalui variance decomposition

dapat disimpulkan bahwa presentase kontribusi import price shock dalam mempengaruhi NEER cukup tinggi kecuali Jepang dan Singapura. Korea Selatan menjadi negara yang paling mendapatkan pengaruh import price shock terhadap NEER. Selain pengaruh import price shock, penelitian ini juga menganalisis presentase kontribasi NEER shock terhadap tingkat inflasi yang diproksikan oleh variabel CPI. Kontribusi NEER shock terhadap inflasi yang paling tinggi berada di Singapura.

Analisis impulse response yang digunakan untuk melihat pengaruh import price shock dan NEER shock terhadap pergerakan nilai tukar dan Inflasi menunjukan bahwa import price shock memberikan dampak positif terhadap nilai tukar. Hal ini direpresentasikan dengan baik di semua negara, kecuali di Indonesia pada jangka panjang. Tingkat apresiasi yang paling besar terjadi di Korea Selatan. Pengaruh NEER shock terhadap inflasi pada semua negara kecuali Malaysia memperlihatkan hubungan negatif antara nilai tukar dengan tingkat inflasi. Hal ini sesuai dengan teori ekonomi dimana ketika terjadi peningkatan nilai tukar maka akan menyebabkan deflasi. Malaysia menjadi pengecualian karena pengaruh guncangan nilai tukar terhadap tingkat inflasi memberikan pengaruh yang positif. Tingkat deflasi yang paling besar terdapat di negara Indonesia dan Singapura.

Selain itu berdasarkan hasil yang telah didapat dari ketiga model bisa disimpulkan bahwa hasil di semua negara tidak terlalu berpengaruh dengan adanya perubahan orde dan secara umum bisa ditarik kesimpulan bahwa metode

cholesky decomposition berhasil memberikan hasil yang kuat (robust) di semua negara.

Saran

1. Terkait penelitian yang telah dilakukan, maka diharapkan pemerintah Korea Selatan, Malaysia dan Indonesia harus lebih berkonsentrasi terhadap guncangan dari harga impor. Mengingat pengaruh guncangan harga impor cukup tinggi di negara tersebut terlebih lagi ketiga negara tersebut adalah negara yang pernah merasakan dampak paling parah dari krisis moneter 1997-1998 yang. Maka disarankan bagi ketiga negara tersebut agar dilakukan exchange rate targetting yang kuat agar nilai tukar tidak terlalu rentan terhadap adanya suatu guncangan dari luar.

2. Diharapkan bagi pemerintah Singapura untuk melakukan kebajikan strict inflation targetting karena dari penelitian yang telah dilakukan, Singapura merupakan negara yang tingkat inflasinya besar dipengaruhi guncangan nilai tukar. Menurut Sato (2005) jika suatu negara menganut kebijakan

strict inflation targetting, maka pengaruh volatilitas nilai tukar terhadap tingkat inflasi akan kecil.

33 mewujudkan pemerataan perekonomian antara negara negara ASEAN. Dengan adanya pemerataan perekonomian di antara negara negara ASEAN, maka peristiwa krisis moneter 1997-1998 yang menyebabkan dampak sistemik dari satu negara ke negara lainnya tidak akan terulangi. 4. Pada penelitian selanjutnya diharapkan peneliti selanjutnya dapat

menambahkan data dari negara negara ASEAN lainnya,agar penelitian ini bisa lebih nyata dalam merepresentasikan keadaan di negara ASEAN. Selain itu diharapkan lebih ditambahkan variabelnya guna memperoleh hasil yang kokoh (robust) walapun dilakukan perubahan ordering.

DAFTAR PUSTAKA

Abimanyu Y. 2004. Memahami Kurs Valuta Asing.Jakarta (ID): Fakultas Ekonomi Universitas Indonesia

Achsani A, Nababan H. 2008. Dampak perubahan kurs (pass-through effect) terhadap tujuh kelompok indeks harga konsumen di Indonesia [Jurnal]. Pasca Sarjana Ilmu Ekonomi Institut Pertanian Bogor.

Amisano G, Carlo G.1997. Topics in Structural VAR Econometrics. Berlin (GER): Springer Heidelberg.

Arsana IGP. 2005. Pengaruh Nilai Tukar Terhadap Aliran Kredit dan Mekanisme Transmisi Kebijakan Moneter Nilai Tukar Jalur Kredit [Jurnal]. Jurnal Ekonomi dan Pembangunan Indonesia,vol v no 02

Aryaningsih. 2008. Pengaruh Suku Bunga, Inflasi dan Jumlah Penghasilan Terhadap Permintaan Kredit di PT.BPD Cabang Pembantu Kediri.[Jurnal]. Jurnal Penelitian dan Pengembangan Sains & Humaniora. Lembaga Penelitian Undiksha.

Bailliu et al.(2004). Exchange Rate Pass-Through in Industrialized Countries. Bank of Canada Review.2004

Ca Zorzi et al.2007. Exchange rate Pass-through in Emerging Markets. [Working Paper]. ECB Working Paper no. 739. pp.31. Frankfurt am Main.

Campa J et al. 2002. Exchange-Rate Pass-Through Into Import Prices: A Macro Phenomenon [Working Paper]. NBER Working Paper 8934 Cambridge. De Jong, Rendie. 2005. Analisis Kesinambungan Fiskal di Indonesia dan

Faktor-Faktor yang Mempengaruhinya. [skripsi]. Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Enders W. 2004.Applied Econometric Time Series Second Edition. New York (US) :Univeristy of Alabama.

Firdaus M. 2011. Aplikasi Ekonometrika untuk Data Panel dan Time Series.Bogor (ID): IPB Press.

Gillis et al. 1987.Economics of Development. Edisi Kedua. New York (US): W.W. Norton & Company.

Gujarati DN. 2006. Dasar-dasar Ekonometrika. Edisi Ketiga.Jakarta (ID): Erlangga.

Jose RJ. 2007. Pasar Uang dan Valuta Asing. Jakarta (ID): Salemba Empat. Krugman et al. 2000. International Economics, Theory and Policy. Edisi

34

Kuncoro M 2001. Metode Kuantitatif, Teori dan Aplikasi Untuk Bisnis dan Ekonomi . Yogyakarta (ID): UPP AMP YKPN.

Madura J. 1993. Financial Management. Florida (US): University Express. McCarthy J. 2000. Pass-Through of Exchange Rate and Import Prices to

Domestic Inflation in Some Industrialized Economies [Jurnal]. Staff Reports,111, Research Department Federal Reserve Bank of New York. McFarlane L (2005) .Consumer Price Inflation and Exchange rate pass-through in

Jamaika [Jurnal]. Research Services Department Research and Economic Programming Division Bank of Jamaica

Mirdala R. 2009. Shocking aspects of monetary integration (SVAR approach) [Jurnal]. Journal of Applied Research in Finance, vol. 1, no. 1, pp. 52-63 Mirdala R. 2009 . Exchange rate pass-through to domestic prices in the Central

European countries. Faculty of Economics, Technical Universtity in Kosise. [Jurnal] MPRA Paper No 19282

Mishkin S. 2001. The Economics of Money, Banking and Financial Market. Sixth Edition. Columbia (US): Columbia University.

Natsir M. 2011. Analisis empiris efektivitas mekanisme transmisi kebijakan moneter di indonesia melalui jalur suku bunga (Interest Rate Channel) periode 1990:2-2007. [Jurnal] Majalah ekonomi . Universitas Airlangga. Surabaya

Nopirin. 2000. Ekonomi Moneter. Buku II. Edisi ke 1. Cetakan Kesepuluh. Yogyakarta(ID):BPFE UGM.

Nugraha, F. 2006. Efek perubahan (pass-through effect) kurs terhadap indeks harga konsumen di ASEAN-5, Jepang dan Korea selatan. [Skripsi]. Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Sato et al. 2005. Pass-Through of Exchange Rate Changes and Macroeconomic Shocks to Domestic Inflation in East Asian Countries [Working Paper]. RIETI Discussion Paper Series 05-E-020.Japan.

Sunariyah. 2006. Pengantar Pengetahuan Pasar Modal, Edisi Kelima, Yogyakarta(ID): UPP STIM YKPN.

Tang F. 2008. Is inflation always a monetary phenomenon in Malaysia [Jurnal].

Economics Programme, School of Social Sciences, Universiti Sains Malaysia. MPRA Paper No 19778

Tarigan M dan Unggul H. 2008. Exchange rate pass-through pada harga impor: studi kasus Indonesia, Thailand, dan Singapura. Majalah Ekonomi Tahun Tahun XVIII, No.1 April 2008.Fakultas Ekonomi Universitas Airlangga dan Staf Pengajar Fakultas Ekonomi Universitas Airlangga

Verbeek M. 2000. A Guide To Modern Econometrics.New York (US): John Wiley & Sons,LTD

Wibowo T dan Hidayat A .2005. Faktor-Faktor yang mempengaruhi nilai tukar rupiah. [Jurnal]. Badan kebijakan fiskal. Departemen Keuangan. Jakarta Wimanda R. 2011. Dampak depresiasi nilai tukar dan pertumbuhan uang beredar

35

36

37